FORO DE ANÁLISIS IMPACTOS DE LA IMPLEMENTACIÓN DE LOS ESTÁNDARES INTERNACIONALES DE PRESENTACIÓN DE REPORTES FINANCIEROS IFRS-NIIF

|

|

|

- Mario Villanueva Arroyo

- hace 8 años

- Vistas:

Transcripción

1

2 FORO DE ANÁLISIS IMPACTOS DE LA IMPLEMENTACIÓN DE LOS ESTÁNDARES INTERNACIONALES DE PRESENTACIÓN DE REPORTES FINANCIEROS IFRS-NIIF

3 Agenda: I. EL ORGANISMO EMISOR DE LAS IFRS-NIIF II. LEY 1314 Y DECRETOS REGLAMENTARIOS 2784 Y 2706 DE DE 2012 III. IV. CRONOGRAMA DE APLICACIÓN FASES DE APLICACIÓN Y ESTRATEGIAS DE IMPLEMENTACIÓN V. REQUERIMIENTOS DE ORGANISMOS DE SUPERVISIÓN Y VIGILANCIA VI. VII. VIII. IX. LA ESTRUCTURA DE LAS NIIF FULL Y SMEs EL CONTENIDO DE LAS NIIF LA IMPORTANCIA DE CONOCER LOS OBJETIVOS DE LAS NIIF Y SU RELACION CON LOS OBJETIVOS DE LA LEY 1314 Y EL DECRETO 2649 DE 1993 FORO DE ANÁLISIS Y DISCUSION IMPACTOS EN LA APLICACIÓN DE LAS NII X. CONCLUSIONES

4 I. EL ORGANISMO EMISOR DE LOS ESTÁNDARES INTERNACIONALES DE PRESENTACIÓN DE REPORTES FINANCIEROS

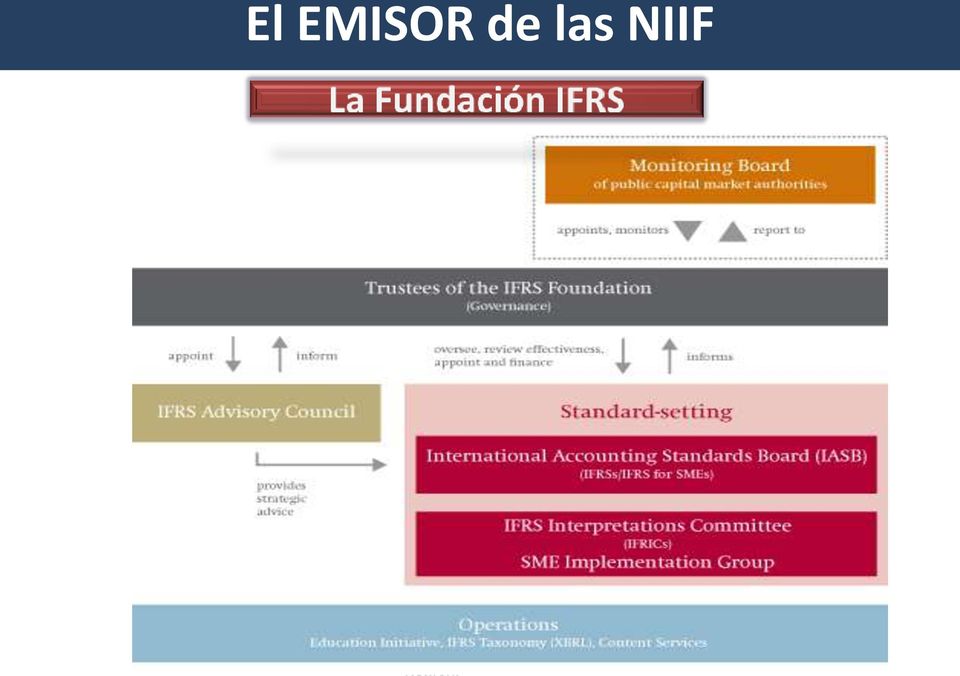

5 El EMISOR de las NIIF

6 Qué se entiende por NIIF Standards and Interpretations adopted by the International Accounting Standards Board (IASB). They comprise: a. International Financial Reporting Standards IFRS-NIIF; b. International Accounting Standards IAS-NIC; and c. Interpretations developed by the International Financial Reporting Interpretations Committee (IFRIC-CINIIF) or the former Standing Interpretations Committee (SIC). 09/05/2013 6

7 Estructura de las IFRS Full e IFRS SMes IFRS FULL NORMAS NIC-NIIF INTERPRETACIONES SIC-IFRIC Parte A: Estándar Parte B: Fundamentos y Guías Parte A: Estándar Parte B: Fundamentos y Guías IASB Guías de Implementación y Fundamentos IFRS SMES SECCIONES (1-35) OTROS DOCUMENTOS Las NIIF están diseñadas para Reconocer, Medir, Presentar y Revelar información Financiera de Propósito General. Las IFRS FULL permiten una presentación razonable de la situación financiera, rendimiento y cambios en la situación financiera de una empresa Cotizada y las IFRS SMEs de una empresa no cotizada. 09/05/2013 7

8 El ESTRUCTURA proceso de Emisión DE LAS NORMAS de las NIIF The IASB due process has the following elements: 1. Independent standard-setting board; 2. Thorough and systematic process for developing standards; 3. Engagement with investors, regulators, business leaders, and the global accountancy profession at every stage of the process; and 4. Collaborative efforts with the worldwide standard-setting community. 09/05/2013 8

9 El proceso de Emisión de las NIIF 09/05/2013 9

10 El proceso de Emisión de las NIIF ESTRUCTURA DE LAS NORMAS Cada Norma o Interpretación sigue un debido proceso en su elaboración: Fase 1: Fijar la agenda Fase 2: Planificación del proyecto Fase 3: Desarrollo y publicación de un documento de discusión Fase 4: Desarrollo y publicación de un proyecto de norma Fase 5: Desarrollo y publicación de una NIIF Fase 6: Procedimientos posteriores a la emisión de una NIIF *El IASB ha emitido dos documentos que presentan de forma detallada el proceso seguido para la elaboración de una norma (IFRS) o interpretación (IFRIC). 09/05/

o interpretación (IFRIC).")

11 El proceso de Emisión de las NIIF El desarrollo de una NIIF implica un proceso abierto y público para el debate de cuestiones técnicas y para la evaluación de aportes recibidos a través de diferentes mecanismos. a. Participación en el desarrollo de opiniones como un miembro del Consejo Asesor; b. Participación en grupos de trabajo; c. Envío de una cuestión al Comité de Interpretaciones; d. Envío de una carta de comentarios en respuesta a un trabajo para discusión; e. Envío de una carta de comentarios en respuesta a un proyecto de norma; f. Envío de una carta de comentarios en respuesta a un proyecto de Interpretación; g. Participación en audiencias públicas y mesas redondas; h. Participación en pruebas de campo. 09/05/

12 II. LA LEY 1314 Y LOS DECRETOS REGLAMENTARIOS 2784 Y 2706 DE 2012

13 Ley 1314 de 2009 Art. 1. Por mandato de la ley 1314/2009, el Estado, bajo la dirección del Presidente la República y por intermedio de las entidades a que hace referencia la presente ley, intervendrá la economía, limitando la libertad económica, para expedir normas contables, de información financiera y de aseguramiento de la información, que conformen un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, por cuya virtud los informes contables y, en particular, los estados financieros, brinden información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del Estado, los propietarios, funcionarios y empleados de las empresas, los inversionistas actuales o potenciales y otras partes interesadas, para mejorar la productividad, la competitividad y el desarrollo armónico de la actividad empresarial de las personas naturales y jurídicas, nacionales o extranjeras ( ).. 09/05/

14 Ley 1314 de 2009 Art. 6 Bajo la dirección del Presidente de la República y con respeto de las facultades regulatorias en materia de contabilidad pública a cargo de la Contaduría General de la Nación, los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, obrando conjuntamente, expedirán principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información, con el fundamento en las propuestas que deberá presentarles el Consejo Técnico de la Contaduría Pública, como organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información. 09/05/

15 Ley 1314 de 2009 Art. 9 La Junta Central de Contadores, Unidad Administrativa Especial con personería jurídica, creada por el Decreto Legislativo 2373 de 1956, actualmente adscrita al Ministerio de Comercio, Industria y Turismo, en desarrollo de las facultades asignadas en el artículo 20 de la Ley 43 de 1990, continuará actuando como tribunal disciplinario y órgano de registro de la profesión contable, incluyendo dentro del ámbito de su competencia a los Contadores Públicos y a las demás entidades que presten servicios al público en general propios de la ciencia contable como profesión liberal. Para el cumplimiento de sus funciones podrá solicitar documentos, practicar inspecciones, obtener declaraciones y testimonios, así como aplicar sanciones personales o institucionales a quienes hayan violado las normas aplicables. 09/05/

16 Ley 1314 de 2009 Art. 10 Sin perjuicio de las facultades conferidas en otras disposiciones, relacionadas con la materia objeto de esta ley, en desarrollo de las funciones de inspección, control o vigilancia, corresponde a las autoridades de supervisión: 1. Vigilar que los entes económicos bajo inspección, vigilancia o control, así como sus administradores, funcionarios y profesionales de aseguramiento de información, cumplan con las normas en materia de contabilidad y de información financiera y aseguramiento de información, y aplicar las sanciones a que haya lugar por infracciones a las mismas. 2. Expedir normas técnicas especiales, interpretaciones y guías en materia de contabilidad y de información financiera y de aseguramiento de información. Estas actuaciones administrativas, deberán producirse dentro de los límites fijados en la Constitución, en la presente ley y en las normas que la reglamenten y desarrollen. 09/05/

17 1. ALCANCE Y ÁMBITO DE APLICACIÓN DEL DECRETO

18 Decretos 2784 y 2706 de 2012 Desarrollar el marco técnico y de aplicación de la convergencia a Estándares Internacionales de Información Financiera para entidades constituidas de acuerdo a las directrices del Direccionamiento Estratégico del Consejo Técnico de la Contaduría Pública. 18

Valoración al Costo Histórico y actualizaciones a Mercado sin efecto en resultados")

19 1. ALCANCE DEL DECRETO OBJETIVO Desarrollar el marco técnico y de aplicación de la convergencia a Estándares Internacionales de presentación de informes financieros. Principios de Contabilidad Generalmente Aceptados en Colombia COLGAAP Fundamentado en normas legales (reglas) Valoración al Costo Histórico y actualizaciones a Mercado sin efecto en resultados Políticas contables derivadas de disposiciones fiscales Fundamentado en el debido proceso para asegurar la calidad (principios) Uso del Principio de Medición fundamentado en el costo histórico o el valor razonable con efecto en resultado Políticas contables derivadas del objetivo de generar información útil para toma de decisiones. Estándares Internacionales de Contabilidad e Información Financiera IFRS- NIIF Basado en reportes a Entidades de control (PUC) Dirigido a Inversores, Prestamistas y otros acreedores existentes y potenciales (Basado en Tecnología XBRL) Enfoque Transaccional Basado en la actividad (Resultado Operativo). Y en lo legal Enfoque Valorativo basado en la Rep. Fiel de los Hechos Económicos (Resultado Integral).

20 2. ÁMBITO DE APLICACIÓN

21 2. ÁMBITO DE APLICACIÓN IFRS Plenas IFRS Pymes ISAR- Pymes Nivel 3 GRUPO 1- DECRETO 2784 GRUPO 2 Proyecto GRUPO 3 DECRETO 2706

22 2. ÁMBITO DE APLICACIÓN GRUPO 1 Entidades de Interés Público Establecimientos de Crédito Entidades Aseguradoras Entidades Financieras Emisores de Valores Entidades con Oferta Pública de Valores Entidades cuyos títulos se transan en un sistema de negociación Entidades Grandes* Importaciones de más del 50% de las compras Exportaciones de más del 50% de las ventas. Entidad de un grupo de interés público o emisor de valores nacional. Entidad asociada o de un Grupo de Interés Público o emisor de valores del exterior. * ENTIDADES CON MÁS DE 200 EMPLEADOS o ACTIVOS MAYORES A SMMLV - $ 18 MM

23 2. ÁMBITO DE APLICACIÓN GRUPOS ECONÓMICOS MATRIZ SUBORDINADA OPCIÓN DECISIÓN GRUPO 1 GRUPO 2 SUBORDINADA NO CUMPLE PARÁMETROS DE TAMAÑO I. MATRIZ ASUME LA RESPONSABILIDAD DE ALINEACIÓN DE LA POLÍTICA. II. SUBORDINADA SE CLASIFICA VOLUNTARIAMENTE EN GRUPO 1. GRUPO 2 GRUPO 1 SUBORDINADA CUMPLE PARÁMETROS DE TAMAÑO Y OPERACIONES DE MERCADO EXTERIOR A) MATRIZ SE CLASIFICA EN GRUPO 1. B) SUBORDINADA APLICA CRITERIOS DE CONTABILIDAD SEPARADA BAJO GRUPO 1.

24 Decretos 2706 de 2012 Microempresas Planta no superior a 10 personas. Con o sin animo de Lucro. Activos hasta 500 SMMLV 295MM Para el

25 III. CRONOGRAMA DE APLICACIÓN

26 III. Cronograma de Aplicación (Grupo 1, 3) Preparación y Adaptación 2013 Transición 2014 Aplicación 2015 Últimos E.Fros base COLGAAP IFRS Full (Grupo 1) Marco Técnico Microempresas (Grupo 2) Diagnóstico Plan de Implementación Fecha de Transición: Balance de Apertura Cambios de Políticas Contables Ambiente de Producción o Prueba para obtener información comparada Fecha inicial de Aplicación: Primer período No comparado Suspende uso ColGAAP Registro Oficial en Libros Fecha de Reporte: Primeros E.Fros NIIF APLICA PCGA EN COLOMBIA (Decreto 2649 de 1993) APLICA IFRS FULL O MARCO TÉCNICO GRUPO 3 26

27 III. Cronograma de Aplicación* (Grupo 2) Preparación y Adaptación Transición 2015 Aplicación 2016 Últimos E.Fros base COLGAAP IFRS SMEs Diagnóstico Plan de Implementación Fecha de Transición: Balance de Apertura Cambio de Políticas Contables Ambiente de Producción o Prueba para obtener información comparada Fecha inicial de Aplicación: Primer período No comparado Suspende uso ColGAAP Registro Oficial en Libros Fecha de Reporte: Primeros E.Fros NIIF APLICA PCGA EN COLOMBIA (Decreto 2649 de 1993) Aplicación NIIF * Las NIIF para pymes están siendo objeto de revisión por parte del comité del IASB y se espera que una versión revisada del estándar se aplique a partir del 1 de enero de

28 IV. FASES DE APLICACIÓN Y ESTRATEGIAS PARA LA IMPLEMENTACIÓN

29 IV. Fases y Estrategias de Implementación Diagnóstico 2013 Evaluación y Planeación 2013 Diseño e Implementación Aplicación, Seguimiento y Mantenimiento 2015 Simulación de balances bajo NIIF Período 2012 Evaluación y Cambio de políticas Efecto Fiscal Implementación de Políticas Contables Suspende Contabilización ColGAAP Inductores de Política 2012 Impactos Patrimoniales y resultados Esperados Ambiente de Producción o Prueba Manejo de varios Libros Balance de Apertura y Resultados Simulados Balance de Apertura Formal Primer Período No Comparado Primeros Estados Financieros bajo NIIF NORMAS BAJO COLGAAP NORMAS BAJO IFRS

30 ESTRATEGIA IV. Fases y Estrategias de Implementación Diagnóstico 2013 Evaluación y Planeación 2013 Diseño e Implementación Aplicación, Seguimiento y Mantenimiento Desarrollo y ajuste contable y financiero. 2. Cambio funcional 3. Ajuste y desarrollo tecnológico. Balance de Apertura y Resultados Simulados Balance de Apertura Formal Primer Período No Comparado Primeros Estados Financieros bajo NIIF NORMAS BAJO COLGAAP 31. Dic Dic Dic NORMAS BAJO IFRS 30

31 V. REQUERIMIENTOS DE ORGANISMOS DE INSPECCIÓN Y VIGILANCIA

32 V. REQUERIMIENTOS DE ORGANISMOS DE INSPECCIÓN Y VIGILANCIA I. Las Superintendencias van a requerir información de todo el proyecto desde el período de preparación hasta su aplicación. II. El Plan de Implementación que recientemente han solicitado, incorpora algunas actividades hasta la fecha de transición, pero es necesario estructurarlo para que cubra todos los períodos de los primeros estados financieros (por lo menos 3 años). III. Más allá de las actividades que se requerirán es necesario identificar los hitos claves: Simulación de impactos, Definición de políticas, Gestión del cambio tecnológico, Gestión del cambio funcional y El empoderamiento del personal clave.

33 VI. EL CONTENIDO DE LAS NIIF FULL Y PYME Tema NIIF Plenas (IFRS Full) NIIF para Pymes (IFRS SMEs) Activos y Pasivos Financieros (Instrumentos Financieros) NIC 32 Instrumentos Financieros: Presentación NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIIF 7 Instrumentos Financieros: Información a Revelar NIIF 9 Instrumentos Financieros Sección 22: Pasivos y Patrimonio Art. 83 a 95 Sección 11: Instrumentos Financieros Básicos; Sección 12: Otros temas Relacionados con los Instrumentos Financieros Sección 11: Instrumentos Financieros Básicos; Sección 12: Otros temas Relacionados con los Instrumentos Financieros Sección 11: Instrumentos Financieros Básicos; Sección 12: Otros temas Relacionados con los Instrumentos Financieros Referencia Decreto 2649 de 1993 Art Art. 116 Art. 61 NIIF 4 Contratos de Seguro No incorporada en la NIIF para Pymes. Art. 67 NIIF 2 Pagos Basados en Acciones Sección 26 Pagos Basados en Acciones Art CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio CINIIF 2 Aportaciones de Socios de Entidades Cooperativas e Instrumentos Similares CINIIF 5 Derechos por la Participación en Fondos para el Retiro del servicio - la Restauración y la Rehabilitación Medioambiental No incorporada en la NIIF para Pymes. No incorporada en la NIIF para Pymes. No incorporada en la NIIF para Pymes.

34 VI. EL CONTENIDO DE LAS NIIF FULL Y PYME Tema NIIF Plenas (IFRS Full) NIIF para Pymes (IFRS SMEs) Combinación y Consolidación de Estados Financieros NIIF 3 Combinaciones de Negocios NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera CINIIF 16 Coberturas de una Inversión Neta en un Negocio en el Extranjero Sección 19 Combinaciones de negocio y Plusvalía Referencia Decreto 2649 de 1993 Art Sección 30 Conversión de la Moneda Extranjera Art No incorporada en la NIIF para Pymes. SIC-7 Introducción al Euro No incorporada en la NIIF para Pymes. Art NIC 24 Información a Revelar sobre Partes Relacionadas NIC 27 Estados Financieros Consolidados y Separados (Vigente hasta Dic. 31/2012) NIC 27* Estados Financieros Separados (Vigente a partir del Ene. 1/2013) NIIF10 Estados Financieros Consolidados (Aplicable a partir Ene. 1/2013) SIC-12 Consolidación Entidades de Cometido Específico NIC 28 Inversiones en Asociadas (Vigente hasta Dic. 31/2012) NIC 28* Inversiones en Asociadas y Negocios conjuntos (Vigente a partir Ene. 1/2013) NIC 31 Participaciones en Negocios Conjuntos (Vigente hasta Dic. 31/2012) NIIF 11 Acuerdos Conjuntos (Aplicable a partir Ene. 1/2013) SIC-13 Entidades Controladas Conjuntamente Aportaciones No Monetarias de los Participantes NIIF12 Revelaciones de Participaciones en otras entidades (Aplicable a partir Ene. 1/2013) Sección 33 Información a Revelar sobre Partes Relacionadas Sección 9 Estados Financieros Consolidados y Separados Sección 9 Estados Financieros Consolidados y Separados Sección 9 Estados Financieros Consolidados y Separados No incorporada en la NIIF para Pymes. Sección 14 Inversiones en Asociadas Art. 61 Sección 14 Inversiones en Asociadas Art. 61 Sección 15 Inversiones en Negocios Conjuntos Sección 15 Inversiones en Negocios Conjuntos No incorporada en la NIIF para Pymes. No incorporada en la NIIF para Pymes. Art. 61 Art Art Art Art Art Art

35 VI. EL CONTENIDO DE LAS NIIF FULL Y PYME Tema NIIF Plenas (IFRS Full) NIIF para Pymes (IFRS SMEs) Referencia Decreto 2649 de 1993 NIC 12 Impuesto a las Ganancias Sección 29 Impuesto a las Ganancias Art Impuestos Corrientes y Diferidos SIC-25 Impuestos a las Ganancias Cambios en la Situación Fiscal de una Entidad o de sus Accionistas No incorporada en la NIIF para Pymes. Adopció por primera vez e las NIIF y Mediciones al Valor Razonable NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera NIIF 13 Mediciones al Valor Razonable Sección 35 Transición a las NIIF para las PYMES No incorporada en la NIIF para Pymes. Sin referencia Sin referencia

36 VIII. LA IMPORTANCIA DE CONOCER LOS OBJETIVOS DE LAS NIIF Y ESTABLECER SU RELACIÓN CON LOS OBJETIVOS DE LA LEY 1314 Y EL DECRETO 2649 DE 1993

37 Introducción INTRODUCCIÓN Los temas tratados en el marco conceptual son: Objetivos de los estados financieros; Las características cualitativas que determinan la utilidad de la información de los estados financieros; La definición, reconocimiento y valoración de los elementos que conforma los estados financieros; y Los conceptos de capital y de mantenimiento del capital. 09/05/

38 POSTULADOS 1. Economic entity 2. Going concern 3. Monetary unit 4. Periodicity PRINCIPIOS 1. Measurement 2. Revenue recognition 3. Expense recognition 4. Full disclosure LIMITACIONES (RESTICCIONES) 1. Cost 2. Materiality Tercer Nivel 5. Accrual CARACTERÍSTICAS CUALITATIVAS 1. Fundamental qualities 2. Enhancing qualities ELEMENTOS 1. Assets 2. Liabilities 3. Equity 4. Income 5. Expenses Segundo Nivel Illustration 2-7 Marco Conceptual para la Presentación d eef OBJETIVO Provide information about the reporting entity that is useful to present and potential equity investors, lenders, and other creditors in their capacity as capital Providers. Primer Nivel

39 Objetivo de los Estados Financieros Suministrar información acerca de la situación financiera, resultados y cambios. Útiles a una amplia gama de usuarios. La situación financiera de una empresa se ve afectada: Por la capacidad para adaptarse a los cambios habidos en el medio ambiente en que opera. Por los recursos económicos que controla. Por su estructura financiera. Por su liquidez y solvencia. 09/05/

40 Características cualitativas de la información financiera útil 09/05/2013

41 Características Fundamentales 09/05/

42 Conceptos Fundamentales Las NIIF establecen los requerimientos de reconocimiento, medición, presentación e información a revelar de transacciones y otros sucesos y condiciones que son importantes en los estados financieros de propósito general EFPG. También pueden establecer estos requerimientos para transacciones, sucesos y condiciones que surgen principalmente en sectores industriales específicos. Las NIIF se basan en el Marco Conceptual, que se refiere a los conceptos subyacentes en la información presentada en los EFPG. El objetivo del Marco Conceptual es facilitar la formulación uniforme y lógica de las NIIF. También suministra una base para el uso del juicio para resolver cuestiones contables. 09/05/

43 Conceptos Fundamentales Reconocimiento es el proceso de incorporación en los estados financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto y que satisface los siguientes criterios: a. es probable que cualquier beneficio económico futuro asociado con la partida llegue a, o salga de la entidad; y b. la partida tiene un costo o valor que pueda ser medido con fiabilidad. La falta de reconocimiento de una partida que satisface esos criterios no se rectifica mediante la revelación de las políticas contables seguidas, ni tampoco a través de notas u otro material explicativo. 09/05/

44 Conceptos Fundamentales RECONOCIMIENTO La situación financiera de una entidad es la relación entre los activos, los pasivos y el patrimonio en una fecha concreta. ACTIVO: Es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. PASIVO: Es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, espera desprenderse de recursos que incorporan beneficios económicos. PATRIMONIO: Es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. 09/05/

45 Conceptos Fundamentales RECONOCIMIENTO Rendimiento es la relación entre los ingresos y los gastos de una entidad durante un periodo sobre el que se informa. INGRESOS: son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, distintas de las relacionadas con las aportaciones de inversores de patrimonio. GASTOS: son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o Aumento de los pasivos, que dan como resultado decrementos en el patrimonio, distintos de los relacionados con las distribuciones realizadas a los inversores de patrimonio. El reconocimiento de los ingresos y los gastos se deriva directamente del reconocimiento y la medición de activos y pasivos. 09/05/

46 Conceptos Fundamentales MEDICIÓN Medición es el proceso de determinación de los importes monetarios en los que una entidad mide los activos, pasivos, ingresos y gastos en sus estados financieros. La medición involucra la selección de una base de medición. Las NIIF (Full y Smes) especifican las bases de medición que una entidad utilizará para muchos tipos de activos, pasivos, ingresos y gastos, tanto en su reconocimiento inicial como en períodos posteriores. Son habituales el uso de dos bases de Medición: El Costo Histórico y el Valor Razonable (Precio de Salida). 09/05/

47 Conceptos Fundamentales MEDICIÓN Valor de Realización o Mercado Valor o Costo Histórico Precio de Transacción + Costos de Transacción Valor Actual o de Reposición Valor presente Otra Medición diferente del valor de mercado 09/05/

48 Conceptos Fundamentales MEDICIÓN Para los activos: Es el importe de efectivo o equivalentes al efectivo pagado, o el valor razonable de la contraprestación entregada para adquirir el activo en el momento de su adquisición. Para los pasivos: Es el importe de lo recibido en efectivo o equivalentes al efectivo o el valor razonable de los activos no monetarios recibidos a cambio de la obligación en el momento en que se incurre en ella, o en algunas circunstancias (por ejemplo, impuestos a las ganancias), los importes de efectivo o equivalentes al efectivo que se espera pagar para liquidar el pasivo en el curso normal de los negocios. El costo histórico amortizado: Es el costo histórico de un activo o pasivo más o menos la parte de su costo histórico reconocido anteriormente como gasto o ingreso. PRINCIPIO DEL COSTO: En el reconocimiento inicial de un activo o pasivo, este se medirá al COSTO HISTÓRICO, salvo que una NIIF exija su medición sobre otra base, tal como el VALOR RAZONABLE. En períodos posteriores, ciertas partidas pueden permanecer al COSTO o al COSTO AMORTIZADO y otras partidas son ajustadas a valores corrientes, tal como el VALOR RAZONABLE. 09/05/

49 Conceptos Fundamentales MEDICIÓN Enfoque Mercado Valor o Costo Histórico Precio de Transacción Costos de Transacción Valor Razonable Enfoque de Costo Enfoque de Ingreso 09/05/

50 IX. FORO DE ANÁLISIS Y DISCUSIÓN IMPACTOS EN LA APLICACIÓN DE LAS NIIF

51 1. LA ALINEACION DE LOS OBJETIVOS DE LAS NIIF CON LAS NECESIDADES DE LOS USUARIOS DE LA INFORMACIÓN La ley 1314 y las NIIF han previsto que los estados financieros deben brindar información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas En cambio los objetivos contenidos en Decreto 2649 de 1993, que se supone direccionan la elaboración de los principios en Colombia contienen otros propósitos de carácter regulatorio, ambiental y fiscal. No debe olvidarse que los objetivos, sus características y principios se establecen para atender necesidades especificas de los usuarios. Si los usuarios de la información de una entidad son distintos a los establecidos en las NIIF y esta genera información con destino a reguladores e impuestos, podría el marco de principios contener simplificaciones en las estructuras de reconocimiento, medición, presentación y revelación?

52 Ley 1314 de 2009 Art. 1. Por mandato de la ley 1314/2009, el Estado, bajo la dirección del Presidente la República y por intermedio de las entidades a que hace referencia la presente ley, intervendrá la economía, limitando la libertad económica, para expedir normas contables, de información financiera y de aseguramiento de la información, que conformen un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, por cuya virtud los informes contables y, en particular, los estados financieros, brinden información financiera comprensible, transparente y comparable, pertinente y confiable, útil para la toma de decisiones económicas por parte del Estado, los propietarios, funcionarios y empleados de las empresas, los inversionistas actuales o potenciales y otras partes interesadas, para mejorar la productividad, la competitividad y el desarrollo armónico de la actividad empresarial de las personas naturales y jurídicas, nacionales o extranjeras ( ).. Con observancia de los principios de equidad, reciprocidad y conveniencia nacional, con el propósito de apoyar la internacionalización de las relaciones económicas, la acción del Estado se dirigirá hacia la convergencia de tales normas de contabilidad, de información financiera y de aseguramiento de la información, con estándares internacionales de aceptación mundial, con las mejores prácticas y con la rápida evolución de los negocios. 09/05/

53 POSTULADOS CONCEPTOS LIMITACIONES (RESTRICCIONES) 1. Ente Económico 2. Continuidad 3. Unidad de Medida 4. Periodo 1. Valuación o Medición 2. Esencia sobre forma 3. Realización (Causación, Reconocimiento) 4. Asociación 5. Mantenimiento Patrim. 6. Revelación Plena 1. Importancia Relativa o Materialidad 2. Prudencia 3. Características y Practicas de cada Actividad Tercer Nivel Marco Conceptual para la Presentación de ESTADOS FROS PGCA COL CUALIDADES DE LA INFORMACION CONTABLE 1. Comprensible (clara y fácil de entender) 2. Útil (Pertinente y Confiable) 3. Comparable (bases uniformes) ELEMENTOS 1. Activos 2. Pasivos 3. Patrimonio 4. Ingresos 5. Costos 6. Gastos 7. Cuentas de Orden OBJETIVOS Conocer los recursos controlados por un ente económico, las obligaciones, los cambios y el resultado del período. Predecir flujos de efectivo. Apoyar en la gestión de los administradores Decisiones de inversiones y créditos. Ejercer control sobre las operaciones del ente económico. Fundamentar la determinación de cargas tributarias, precios y tarifas. Ayudar a la conformación de la estadística nacional. Contribuir a la evaluación del beneficio o impacto social. Segundo Nivel Primer Nivel

54 POSTULADOS 1. Entidad Económica 2. Empresa en Marcha 3. Unidad de Medida 4. Periodo 5. Causación PRINCIPIOS 1. Medición 2. Reconocimiento de Ingresos 3. Reconocimiento de Gastos 4. Revelación Plena LIMITACIONES (RESTRICCIONES) 1. Costo -Beneficio 2. Materialidad Tercer Nivel Marco Conceptual para la Presentación de ESTADOS FROS IFRS - NIIF CARACTERÍSTICAS CUALITATIVAS 1. Características Fundamentales. (Relevancia, Representación Fiel) 2. Características de Mejora (Comparabilidad, Verificabilidad, Oportunidad, comprensibilidad) ELEMENTOS 1. Activos 2. Pasivos 3. Patrimonio 4. Ingresos 5. Gastos OBJETIVO Proporcionar información financiera sobre la entidad que informa que se útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre el suministro de recursos a la Entidad. Primer Nivel Segundo Nivel

55 2. EL USO DEL COSTO O EL VALOR RAZONABLE COMO CRITERIO DE MEDICIÓN DE LOS ACTIVOS Y PASIVOS Las NIIF requieren que todo cambio en los recursos (los activos y pasivos) que no provenga de transacciones con los propietarios sea inmediatamente reconocido en el estado de resultados (enfoque valorativo de resultado integral). Este enfoque, que se supone permite generar información más útil para tomar decisiones económicas, es contrario al enfoque operativo de resultado que se ha derivado de la ley y de la regulación contable en Colombia. El uso del Valor Razonable en la medición inicial y posterior de las transacciones y eventos incorpora un ENFOQUE ECONÓMICO en los informes financieros que puede contradecir las necesidades especificas de los usuarios tradicionales de la información en Colombia (entidades de control, inversionistas, acreedores). Los usuarios de la información, y particularmente las entidades reguladoras, desean estar informadas sobre la forma en que las inversiones realizadas son recuperadas. La simplicidad de las mediciones al costo puede resultar útil para este tipo de usuarios y puede ser más pertinente para atender requerimientos de las entidades de control y de impuestos.

56 2. EL USO DEL COSTO O EL VALOR RAZONABLE COMO CRITERIO DE MEDICIÓN DE LOS ACTIVOS Y PASIVOS Las NIIF no pretenden reemplazar al regulador y mucho menos determinar la base impositiva ni el valor que será distribuido a los inversionistas. Un modelo integral de resultado podría resultar inadecuado para determinar las cargas tributarias y los flujos de efectivo que se transfieren a los inversionistas. El uso del costo o el valor razonable en la medición posterior genera resultados que pueden diferir de manera importante, ya que muchas ganancias no realizadas (valorizaciones) ahora formarían parte del resultado. Mientras que el costo es útil para determinar la forma en que se recupera la inversión y permite correlacionar los flujos de dividendos con los flujos de ingresos, el valor razonable da un giro hacia una contabilidad de enfoque económico. Cuál es entonces el principio de medición que es más adecuado para las Empresas? El costo o el Valor Razonable.

57 2. EL USO DEL COSTO O EL VALOR RAZONABLE COMO CRITERIO DE MEDICIÓN DE LOS ACTIVOS Y PASIVOS Cuál es entonces el principio de medición que es más adecuado para las Empresas? El costo o el Valor Razonable. La respuesta deberá ser dada por la alta dirección de cada entidad, y el principio aplicado deberá estar alineado con las necesidades especificas de los usuarios a los cuales están dirigidos los informes financieros. Hay muchas dudas al respecto y muchos se están preguntando si el principio del VALOR RAZONABLE se alinea con las necesidades especificas de las entidades que ejercen vigilancia y control o las que determinar las cargas de impuestos. Los responsables de establecer la política contable de la entidad (La alta dirección) deberán decidir cuál es el modelo de medición adecuado de tal forma que las necesidades de información de sus usuarios se alinee con la política de medición aplicada. Para información que se dirige a entidades de control o para impuestos podría resultar más adecuado el uso del costo mientras que para cumplir el objetivo de tomar decisiones y medir el desempeño podría ser más útil el uso del valor razonable. El uso de uno u otra medida cubre necesidades distintas y puede generar cambios importantes en el enfoque de la regulación.

58 3. LA MEDICIÓN AL VALOR RAZONABLE DE PROPIEDADES, PLANTA Y EQUIPO E INVERSIONES EN LA FECHA DE TRANSICCIÓN La NIIF 1 permite que las entidades reemplacen, en la fecha de transición, el valor en libros de sus inversiones, PPyE, Intangibles y Propiedades de Inversión por una medida del VALOR RAZONABLE (Costo atribuido). El uso de esta exención permite reconocer que el ENFOQUE INTEGRAL de resultado fue aplicado en períodos anteriores. Los efectos de esta medida pueden ser positivos ya que la empresa no tendría la necesidad de revertir sus ganancias no realizadas (valorizaciones) cuando la norma requiera el uso del costo para ciertos activos. No obstante, este procedimiento también genera un cambio de fondo en el enfoque operativo de resultado ya que las ganancias no realizadas reconocidas en la transición no podrán ser recicladas al estado de resultados en los períodos futuros. Qué pasara entonces con los superávit por valorizaciones que queden reconocidos como componentes del patrimonio en la fecha de transición?

59 3. LA MEDICIÓN AL VALOR RAZONABLE DE PROPIEDADES, PLANTA Y EQUIPO E INVERSIONES EN LA FECHA DE TRANSICCIÓN Qué pasara entonces con los superávit por valorizaciones que queden reconocidos como componentes del patrimonio en la fecha de transición? Estas partidas deberán ser presentadas por separado en el patrimonio y formarán parte de las Ganancias Retenidas de la entidad. Cuando tales ganancias sean realizadas por venta o disposición del activo no podrán ser recicladas por el estado de resultados. La NIC 16 también permite que los superávit reconocidos sean transferidos a las ganancias retenidas en la medida en que el activo está siendo usado. El enfoque valorativo de las NIIF evita que en un solo período se reconozcan todas las ganancias por la venta de activos no corrientes. Estas ganancias son reconocidas en el otro resultado integral cuando los activos son revaluados y presentadas por separado en el patrimonio.

60 3. LA MEDICIÓN AL VALOR RAZONABLE DE PROPIEDADES, PLANTA Y EQUIPO E INVERSIONES EN LA FECHA DE TRANSICCIÓN Qué efectos tiene el uso del enfoque integral de resultado en las normas legales que restringen la distribución de ganancias no realizadas? Las normas sobre mantenimiento del patrimonio que restringen la distribución de las ganancias y establecen los niveles de capital requerido deberán ser revisadas. La ley o las autoridades de regulación deberán efectuar los cambios necesarios en las normas de mantenimiento del patrimonio para que las mismas se alineen con una contabilidad que se elabora a partir de un enfoque integral de resultado. Al utilizar la exención del uso del valor razonable en la fecha de transición el patrimonio de la empresa puede incrementarse pero los ajustes reconocidos contra las ganancias retenidas (concepto general para referirse al resultado integral) no podrán ser recicladas en el futuro por el estado de resultados.

61 4. LOS EFECTOS DE LA APLICACIÓN DE L MODELO DE REVALUACION O EL MODELO DE VALOR RAZONABLE EN LA MEDICIÓN DE INVERSIONES Y PROPIEDADES, PLANTA Y EQUIPO La NIC 16 y la NIC 27 permite que las PPYE y las Inversiones en Subsidiarias, Asociadas y negocios conjuntos, sean medidos en los estados financieros por su VALOR RAZONABLE. Como consecuencia los cambios del valor del activo serían ahora reconocidos directamente en el estado de resultados (resultado integral). Estas ganancias no realizadas que representan ingresos en el estado de resultados no generan un incremento de los flujos de efectivo de la entidad, y son útiles para medir el desempeño de la entidad y conocer los cambios patrimoniales, pero podrían generar efectos no deseables en la política de dividendos de la entidad o en las bases para la liquidación de impuestos. También impone ajustes funcionales, operativos y tecnológicos importantes por la existencia de dos áreas de valoración (la base contable y la base de impuestos). Antes de definir la política contable que será aplicada la entidad deberá establecer cuales son las necesidades de sus informes financieros de tal forma que los beneficios de la información no superen los costos de elaborarla.

62 5. LOS EFECTOS DEL USO DEL VALOR RAZONABLE EN LA POLÍTICA DE DIVIDENDOS DE LA ENTIDAD Podría establecerse una política de dividendos fundamentado en el Resultado Integral de las NIIF? Las NIIF no establecen que el RESULTADO INTEGRAL sea la base para la distribución de dividendos a los inversionistas. La existencia de ganancias no realizadas en el estado de resultados o en el otro resultado integral puede generar altos niveles de utilidad sin que la entidad pueda disponer de los flujos de efectivo necesarios para establecer flujos de ingresos para los inversionistas. Las normas establecidas en la LEY que se refieren a la distribución de utilidades, fundamentadas en un en un enfoque operativo de resultado y no en un enfoque integral de resultados, deberán ser revisadas.

63 5. LOS EFECTOS DEL USO DEL VALOR RAZONABLE EN LA POLÍTICA DE DIVIDENDOS DE LA ENTIDAD Puede usarse el costo como criterio de medición de las inversiones y determinar los dividendos a ser distribuidos con base en estados financieros consolidados? Para atender necesidades especificas de los inversionistas y correlacionar los flujos de ingresos en el resultado con los flujos de dividendos recibidos podría resultar más adecuado medir las inversiones en subsidiaras, asociadas y negocios conjuntos por su COSTO y no por su VALOR RAZONABLE. Este tratamiento es permitido por la NIC 27 para Estados Financieros Separados. La ley también debería establecer la opción de que los dividendos se determinen con base en los estados financieros bajo NIIF (los de la entidad que informa o del área de actividad que es objeto de reporte financiero), en los cuales los activos, pasivos, ingresos, costos y gastos de entidades controladas son consolidados y las inversiones en asociadas y negocios conjuntos son ajustadas por el método de participación patrimonial. De esta forma se evitaría la incorporación de ganancias no realizadas por el uso del valor razonable, ya que consolidación y método de participación se fundamentan en el valor patrimonial y no en el valor razonable de los activos. A la luz de las disposiciones legales que se encuentran vigentes se deberá establecer si los estados financieros consolidados podrían ser utilizados como base para la distribución de los dividendos.

64 6. CUALES SON LOS EFECTOS DE MEDIR LOS ACTIVOS Y PASIVOS FINANCIEROS POR SU VALOR RAZONABLE O SU COSTO AMORTIZADO La NIIF 9 requiere que los activos y pasivos financieros sean medidos en el momento de su reconocimiento inicial por su valor razonable y que en períodos posteriores, fundamentados en el modelo de negocio y en la forma en que los flujos son recuperados, se determine el criterio de medición posterior que puede ser el VALOR RAZONABLE o el COSTO AMORTIZADO. La idea fundamental del uso del VALOR RAZONABLE en la medición inicial es evitar que los activos y pasivos financieros sean registrados por un valor distinto a su valor de mercado. En muchos casos el precio de la transacción podría no reflejar precios de mercado o podría contener elementos de financiación implícitos que no son reconocidos por separado. En el caso de los pasivos financieros el valor nominal del pasivo podría sobrestimarse estableciendo tasas inferiores a las de mercado o estableciendo pagos diferidos sin intereses en períodos futuros, como podría ser el caso de las reestructuraciones de deudas u obligaciones vencidas. Una entidad que realiza transacciones con activos o pasivos financieros sujeta a las condiciones de mercado no debería preocuparse por la medición inicial al valor razonable, ya que siempre que el monto registrado en el documento corresponda a un equivalente de efectivo (o incluso cuando corresponda a una partida corriente en el caso de las PYMES) no sería necesario determinar los ajustes a su valor presente y reconocer por separado el componente financiero implícito de las transacciones.

65 7. COMO DEBERÍAN SER TRATADAS EN LOS ESTADOS FINANCIEROS SEPARADOS LAS CUENTAS POR COBRAR Y LAS CUENTAS POR PAGAR CON ENTIDADES VINCULADAS Es común que las entidades legales mantengan en sus registros partidas de activos y pasivos relacionadas con transacciones con entidades vinculadas. Bajo el enfoque de las NIIF los estados financieros de propósito general se refieren a la entidad que informa (área de actividad económica que tiene el potencial de generar información que sea útil para inversionistas, prestamistas y otros acreedores que no tienen acceso a la información de la entidad) lo que podría ser distinto de los estados financieros de una Entidad Legal. Una entidad legal podría ser una entidad que informa, pero también varias entidades legales o un segmento podrían conformar un área de actividad que sea objeto de elaboración de estados financieros de propósito general. En n estado financiero separado pueden aplicarse las NIIF, por lo que cada entidad debería establecer si existe un derecho o una obligación de transferir efectivo en el futuro, caso en el cual, dichas partidas deberían ser consideradas como activos o pasivos financieros. Si la entidad califica estos activos como instrumentos financieros entonces todas aquellas partidas que estén diferidas en el tiempo deberían ajustarse a su valor presente considerando los flujos de intereses que hayan sido pactados. En el evento en que no exista el derecho de recibir efectivo la entidad deberá decidir si tales partidas son reclasificadas a la cuenta de INVERSIONES (Cuentas por cobrar) o como componentes del patrimonio de la entidad (cuentas por pagar). Una partida de activo o pasivo para la que no se haya establecido una fecha de vencimiento cierta ni exista el compromiso contractual para recibir o entregar efectivo no puede ser clasificada como un activo o un pasivo financiero.

66 8. CUALES SON LAS NORMAS QUE DEBEN SER APLICADAS PARA LA CONTABILIZACIÓN DE CARGOS DIFERIDOS Y GASTOS PAGADOS POR ANTICIPADO En las NIIF no existe una norma especifica que se refiera al tema de CARGOS DIFERIDOS o GASTOS PAGADOS POR ANTICIPADO. Toda partida que sea reconocida como activo deberá mostrarse por separado en el balance si esta tiene diferente función y naturaleza y cumple los criterios de materialidad establecidos en las NIIF: Los componentes de CARGOS DIFERIDOS listados en el PUC pueden tener relación con la existencia de ACTIVOS INTANGIBLES GENERADOS INTERNAMENTE o con Costos de Transacción que deben ser incorporados como un mayor valor de los activos. En el caso de los GASTOS PAGADOS POR ANTICIPADO estos representan un derecho y no deben confundirse con los activos y pasivos financieros. Si el derecho existe y este se recibe en períodos futuros estas partidas podrían reconocerse como una parte de los activos intangibles.

67 8. CUALES SON LAS NORMAS QUE DEBEN SER APLICADAS PARA LA CONTABILIZACIÓN DE CARGOS DIFERIDOS Y GASTOS PAGADOS POR ANTICIPADO En el caso de los ESTUDIOS E INVESTIGACIONES llevados a cabo por la entidad estos podrían estar relacionados con costo de transacción de otros activos (que podrían ser adicionados) o con la formación de activos desarrollados internamente. Como aspecto particular las disposiciones del 2649 de 1993 en relación con los activos diferidos contienen requisitos similares a los establecidos en la NIC 38 para los activos generados internamente que se encuentren en etapa de desarrollo. En el caso de las mejoras a PROPIEDADES ARRENDADAS los desembolsos realizados podrían cumplir los requisitos como activos ya que existe un derecho de uso del activo. Si el arrendamiento es financiero estos representarían costos de transacción que podrían ser incorporados como mayor valor de los derechos de uso registrados y en el caso de arrendamientos operativos también podría ser viable su capitalización si tales derechos de uso fueran reconocidos como activos. En el caso de los activos intangibles desarrollados internamente estas partidas deberían formar parte de los activos intangibles y solo procede su reconocimiento como activo cuando se cumplan las condiciones establecidas para la etapa de desarrollo.

68 9. EL IMPACTO DE CAPITALIZAR LOS COSTOS DE PRESTAMOS COMO MAYOR VALOR DE LOS ACTIVOS APTOS O RECONOCERLOS DIRECTAMENTE EN EL ESTADO DE RESULTADOS Según la NIC 23 una entidad que aplique las NIIF completas podría incorporar los costos de préstamos como un mayor valor de los activos que requieran de un período de tiempo sustancial para estar listo para su uso o para su venta (excluyendo los inventarios que ya están listos para su uso o venta cuando son adquiridos y los inventarios producidos en grandes cantidades sobre una base repetitiva). Una entidad que aplique la NIIF para Pymes deberá reconocer todos sus costos de préstamos en el estado de resultados. La diferencia en la norma busca simplificar los criterios de reconocimiento, medición, presentación y revelación de una PYME (entidad no cotizada) considerando los Costos derivados podrían exceder los beneficios. Una entidad no cotizada que tenga un alto nivel de endeudamiento y activos en período improductivo podría considerar que la aplicación de la NIIF para Pymes podría afectar la pertinencia de la información y la colocaría en condiciones de operación desfavorables frente a otras empresa que cotizan sus títulos en mercado públicos. ES un tema de discusión que está siendo revisado por IASB dado los efectos que genera la imposibilidad de capitalizar los costos de préstamos como mayor valor de los activos aptos.

69 9. CUALES SON LOS IMPACTOS DE UTILIZAR EL IMPORTE RECUPERABLE Y NO EL VALOR DE MERCADO COMO CRITERIO PARA ESTABLECER SI UN ACTIVO SE HA DETERIORADO Existe la creencia de que en los principios locales una provisión por deterioro es reconocida cuando el valor en libros es superior al valor de mercado. Esta creencia puede diferir de los establecido en el decreto 2649 para los diferentes componentes de los estados financieros, ya que incluso el artículo 70 incorpora en su texto el concepto del IMPORTE RECUPERABLE. En las NIIF la regla genera para la medición por deterioro es que el IMPORTE EN LIBROS de un activo no debe exceder su IMPORTE RECUPERABLE, esto es el mayor valor entre el VALOR RAZONABLE MENOS LOS COSTOS DE VENTA (Precio de venta neto) y el VALOR EN USO. Esta regla, de forma similar a como puede estar establecido en el decreto 2649 de 1993 reconoce que hay partidas en los estados financieros que además de tener VALOR DE MERCADO tienen VALOR EN USO. El valor en uso es un VALOR ESPECIFICO PARA LA ENTIDAD y puede establecerse a partir de los flujos que la entidad espera recibir, sin que sea necesario que estos flujos sean los mismos que los participantes del mercado.

70 9. CUALES SON LOS IMPACTOS DE UTILIZAR EL IMPORTE RECUPERABLE Y NO EL VALOR DE MERCADO COMO CRITERIO PARA ESTABLECER SI UN ACTIVO SE HA DETERIORADO La aplicación de esta regla generará cambios importantes en la forma como se establecen las provisiones de los activos no corrientes. Por ejemplo: a) la provisión de una inversión podrá establecerse cuando el valor en libros sea inferior al valor en uso y no al valor de mercado, b) el deterioro de un activo fijo solo sería reconocido cuando el valor en uso del activo es inferior a su valor en libros. Un activo podría estar registrado por un valor superior a su valor de mercado pero siempre que se compruebe que el valor en libros es recuperable por su uso, no sería necesario reconocer provisiones por deterioro. Este tratamiento de las pérdidas por deterioro evitaría que componente de provisiones de activos no corrientes sean reconocidos en los resultados y posteriormente reversados en períodos posteriores (ingresos y gastos de ejercicios anteriores) generando mayor pertinencia a la información contenida en el estado de resultados).

71 10. LA ENTIDAD QUE INFORMA EN LAS NIIF Y LOS INFORMES CON DESTINO A ENTIDADES DE CONTROL U OTROS USUARIOS En las NIIF no es obligatorio elaborar ESTADOS FINANCIEROS SEPARADOS, los cuales son presentados por entidades que poseen inversiones en SUBSIDIARIAS, ASOCIADAS o NEGOCIOS CONJUNTOS. Un estado financiero separado se elabora por requerimientos del regulador o por la decisión voluntaria de la entidad para cumplir otros propósitos, por ejemplo los derivados de requerimientos legales o de impuestos. Los Estados Financieros de Propósito General de la Entidad que informa (área de actividad) podrían incluir varias entidades legales o elaborarse para un segmento del negocio. En los casos de entidades, sin vinculo de subordinación, pero con accionistas comunes podría darse el caso que el área de actividad o entidad que informa no corresponda a la entidad legal sino a la suma de varias entidades separadas. Podría ser más útil para los usuarios que no tienen acceso a la información tener acceso a un balance combinado de las entidades que a varios estados financieros separados.

72 11. LOS COMPONENTES MÍNIMOS QUE DEBEN SER INCLUIDAS EN UN BALANCE O ESTADO DE RESULTADO La regulación ha establecido la obligación de utilizar planes de cuentas en los cuales se resumen los detalles del balance y el estado de resultados. Las clasificaciones y subdivisiones del PUC son la base para definir el FORMATO, FORMA Y CONTENIDO de los ESTADOS FINANCIEROS, así como para establecer los requerimientos de revelación o detalles que deben ser incluidos en las notas. Este enfoque, propio de una contabilidad de propósito especial, difiere de lo establecido en las NIIF. El fin último del reporte financiero preparado bajo NIIF es cumplir el propósito de que la información sea útil para tomar decisiones. Por esta razón la NIC 1 establece que en un balance o estado de resultados se deben separar las partidas de diferente función y naturaleza sin que haya una lista exhaustiva de los componentes que deben ser presentados, tampoco se establecen limites para las revelaciones ya que el propósito es que la información sea útil. A pesar de que existen amplias referencias a los criterios de presentación y revelación una entidad podría incorporar otras partidas en el balance o efectuar otras revelaciones, siempre que la información cumpa el propósito d e las NIIF:

73 12. EL ENFOQUE INTEGRAL DE RESULTADO Y LOS IMPACTOS EN LA LEGISLACION COMERCIAL Y TRIBUTARIA Deberán establecerse cambios en la ley o en la regulación ya que un ENFOQUE INTEGRAL DE RESULTADO (de base económica) difiere del ENFOQUE TRANSACCIONAL OPERATIVO que utiliza el COSTO y la CORRELACION DE INGRESOS como principios fundamentales. Como se ha indicado antes el RESULTADO INTEGRAL cumple el propósito de generar información útil para tomar decisiones pero puede contradecir muchas de las disposiciones legales establecidas en la legislación comercial y fiscal. La creencia que un resultado integral (en el cual todos los cambios de valor de los activos y pasivos se incorporan en los resultados) genera los mismos efectos que un resultado basado en un enfoque operativo debe ser revisada. Los enfoques de las entidades reguladoras, posiblemente fundamentados en las mediciones al costo y en la correlación debida entre ingresos y gastos, están ahora subordinados por un ENFOQUE ECONÓMICO en el que la representación fiel de los hechos económicos y la pertinencia de la información son las características fundamentales. Por esta razón la decisión de utilizar una medida de COSTO o de VALOR RAZONABLE es una decisión fundamental que debe estar alineada con las necesidades de información de las entidades.

74 13. LAS COMBINACIONES DE NEGOCIOS Y LAS MEDICIONES AL VALOR RAZONABLE La NIIF 3 establece que los activos identificables y pasivos asumidos al adquirir un negocio deben ser medidos al VALOR RAZONABLE. De la misma forma requiere que las participaciones minoritarias sean medidas en los estados financieros consolidados por su valor razonable o por la participación neta en el valor razonable de los activos identificables y los pasivos asumidos. Este procedimiento se denomina el MÉTODO DE ADQUISICIÓN O DE COMPRA y podría diferir del METODO DE UNIFICACION DE INTERESES (FUSION) aplicado en Colombia. Las prácticas locales que combinan o consolidan los activos y pasivos por su valor en libros y miden el interés minoritario por el valor intrínseco (valor en libros) deberán ser revisadas cuando se produzca la adquisición de una nueva entidad,. El método de unificación de intereses solo será aplicable en las fusiones o consolidaciones de entidades ya controladas. Las disposiciones legales que establecen el uso de los valores en libros para registrar fusiones y adquisiciones deberán ser revisadas ya que siempre que exista una compra (y se compruebe la existencia de un nuevo adquirente que ahora controla la entidad) los activos identificables y pasivos asumidos deberán ser presentados en los informes financieros de la entidad adquirente por su VALOR RAZONABLE. Este criterio afecta la forma en que se determina el CRÉDITO MERCANTIL ya que este se establece comparando el valor pagado con el valor en libros de los activos netos o las participaciones adquiridas,.

75 X. Conclusiones

76 6. Conclusiones La información financiera de propósito general se elaborará bajo la premisa de obtener información útil para la toma de decisiones. Los informes financieros serán distintos y deberán separarse de los informes de propósito especial preparado para entidades de control y para propósitos de impuestos. Visto el modelo de regulación que se aplicará en Colombia, no será necesario esperar las intervenciones o actos administrativos para anticipar los efectos. Resulta fundamental entender el impacto financiero en el modelo de negocio para establecer las acciones contables, tecnológicas y funcionales, y tomar decisiones antes de preparar el balance de apertura. La formulación del balance de apertura en la fecha de transición no puede ser causa de sorpresas o cambios en los planes financieros y/o presupuestales, ni tampoco óbice de problemas con partes relacionadas y organismos de supervisión y vigilancia.

77 6. Conclusiones Las entidades que son grupos, deben fortalecer las acciones de aseguramiento y consolidación de reportes, por cuanto es un proceso que no ha sido sustancial en Colombia. Debe formarse un grupo de control y estudio de la regulación NIIF para identificar los cambios y definir las estrategias por el esquema que va a empezar a usarse. La reportería es un aspecto esencial que puede incorporar condiciones de ajuste tecnológico, cambios en procesos, aseguramiento y control. Es el aspecto más importante en la aplicación de las NIIF. Como corolario, cualquier inversión financiera debe ser pensada en la línea de fortalecer el aseguramiento y la trasparencia de la información u optimizar la eficiencia de los procesos financieros, más que el cumplimiento de un reporte bajo NIIF.

78 POR SU AMABLE ATENCIÓN, MUCHAS GRACIAS Tel IFRS ADVISORY BAKERTILLYCOLOMBIA CONSULTING 78

79 2013 AÑO DE PLANEACIÓN HACIA LA CONVERGENCIA NIIF Surfing on the international business waves Great firms, outstanding network Ms Ec GABRIEL VÁSQUEZ TRISTANCHO Baker Tilly International Latin America Tax Partner BAKER TILLY COLOMBIA

80 Conferencista: Gabriel Vásquez Tristancho. Contador Público de la UNAB de Bucaramanga. Ciencia económica de la Pontificia Universidad Javeriana de Bogotá. Habilidades Gerenciales y mercados electrónicos, en ITEMS de México. Gestión Tecnológica de la Universidad de Säo Paulo de Brasil convenio UIS. Revisoría Fiscal y Auditoría Externa de la UNAB. Investigación en las Ciencias Sociales en la UIS. Decano de la Facultad de Contaduría de la UNAB. Profesor investigador. Miembro del Consejo Técnico de la Contaduría. Presidente INCP. Profesor de la Maestría en Administración de ITEMS de México. Profesor investigador en pregrado y posgrados de la Universidad Congreso en Mendoza Argentina, profesor investigador doctorado en ciencias contables, Universidad de los Andes Mérida Venezuela. Latin America Tax Partner Baker Tilly International, encargado de aplicación MGC SSPD en convergencia con NIIF, aplicación US GAAP empresas asociadas Ecopetrol, estudios de convergencia NIIF empresas diversos sectores en Colombia, Venezuela, Argentina, instructor en NIIF. Mención de Honor mejor docente universitario Portafolio 2003, Contador del año 2009 por INCP y Actualícese.com. Certified IFRS by IASB 2012.

81 Contenido 1- NORMAS INTERNACIONALES DE CONTABILIDAD, ASEGURAMIENTO Y AUDITORÍA. (4 cronograma - implementación) 2- NORMAS CONTABLES PARA EFECTOS TRIBUTARIOS (ART. 165 LEY 1606/12) (19 ctcp ) (Modelos: 26, 30, 31) 3- REORGANIZACIONES EMPRESARIALES (35) * Crédito Mercantil (36) * Derechos fiduciarios (61) * Fusiones y escisiones (67 clases ) (74 adquisitivas) (87 reorga..) * Aporte en especies sociedades (103) * Prima en colocación de acciones (114)

82 1- NORMAS INTERNACIONALES DE CONTABILIDAD, ASEGURAMIENTO Y AUDITORÍA.

83 1- Avance en la convergencia hacia NIIF de parte del CTCP: Ampliación del cronograma

84 1- Avance en la convergencia hacia NIIF de parte del CTCP: Ampliación del cronograma

85 Entrada en vigencia Ley 1314 de 2009

86 ANTES DE LA AMPLIACIÓN DEL CRONOGRAMA GRUPOS I PLENAS - Y III - MICRO 1 enero Dic enero Dic 2014 Balance apertura NIIF FULL (1) Estados Fin. COLGAAP Libros COLGAAP No hay efecto fiscal (Ley 1314). Balance NIIF FULL (2) Estados Fin. COLGAAP Libros COLGAAP Período transición, no hay efecto fiscal (Ley 1314). GRUPO II - PYMES Balance NIIF FULL (2) Abandona COLGAAP Cambio libros a NIIF FULL Efectos fiscales (Ley 1314) Año cero Balance NIIF FULL comparado (3) Libros bajo NIIF FULL Primer período bajo NIIF FULL Medición impacto fiscal 1 enero Dic enero Dic 2016 Balance apertura NIIF PYMES (1) Estados Fin. COLGAAP Libros COLGAAP No hay efecto fiscal (Ley 1314). Balance NIIF PYMES (2) Estados Fin. COLGAAP Libros COLGAAP Período transición, no hay efecto fiscal (Ley 1314). Balance NIIF PYMES (2) Abandona COLGAAP Cambio libros a NIIF PYMES Efectos fiscales (Ley 1314) Año cero Estados Fin. NIIF PYMES comparados (3) Libros bajo NIIF PYMES Primer período bajo NIIF PYMES Medición impacto fiscal

87 DESPUÉS DE LA AMPLIACIÓN DEL CRONOGRAMA GRUPO I PLENAS - DECRETO DIC GRUPO III MICRO DECRETO DIC Año Enero Dic Enero Dic 2015 Preparación Obligatoria: Adecuación de los Sistemas Capacitación funcionarios Instructivos a las entidades Programas de control Aplica COLGAAP - Sin efectos fiscales NIIF Balance apertura NIIF PLENAS (1) Libros COLGAAP Efectos fiscales (Ley 1314) Fecha de aplicación NIIF PLENAS EF primer comparativo (2) Cambio libros COLGAAP a NIIF PLENAS Últimos EF COLGAAP Efectos fiscales (Ley 1314) Balance NIIF PLENAS (2) Libros bajo NIIF PLENAS Efectos fiscales (Ley 1314) Separación entre bases contables y fiscales Balance NIIF PLENAS Fecha de reporte (3) Libros bajo NIIF PLENAS Efectos fiscales (Ley 1314) Separación entre bases contables y fiscales Año cero inicio período de transición. Año cero fin período transición. Aplicación: primer período Inicio Fin primer período

88 Tres Estados Financieros Para los grupos 1 y 3, la expedición de normas se efectuó en el año 2012 y los cambios principales para efectos contables previstos, tendría una aplicación estricta del párrafo 10 de NIC 1 sobre un estado de situación financiera al principio del primer periodo comparativo,.. y el párrafo 21 de NIIF 1. Para cumplir con la NIC 1, los primeros estados financieros que se presenten conforme a las NIIF de una entidad incluirán al menos tres estados de situación financiera.

89 DESPUÉS DE LA AMPLIACIÓN DEL CRONOGRAMA GRUPOS II PYMES FECHA DE EXPEDICIÓN DIC Año 2014 Preparación Obligatoria: Adecuación de los Sistemas Capacitación funcionarios Instructivos a las entidades Programas de control Aplica COLGAAP - Sin efectos fiscales NIIF 1 Enero 2015 Fecha de transición - Balance apertura NIIF PYMES (1) Libros COLGAAP Efectos fiscales (Ley 1314) Año cero inicio período de transición. 31 Dic 2015 Fecha de aplicación NIIF PYMES EF primer comparativo (2) Cambio libros COLGAAP a NIIF PYMES Últimos COLGAAP EF Efectos fiscales (Ley 1314) Año cero fin período transición. 1 Enero 2016 Balance NIIF PYMES (2) Libros bajo NIIF PYMES Efectos fiscales (Ley 1314) Separación entre bases contables y fiscales Aplicación: Inicio primer período 31Dic 2016 Balance NIIF PYMES Fecha de reporte (3) Libros bajo NIIF PYMES Efectos fiscales (Ley 1314) Separación entre bases contables y fiscales Fin primer período

90 PLAN DE IMPLEMENTACIÓN NIIF (Super sociedades circular enero 2013) Fecha informe: Febrero 28 de 2013 Aprobación: Junta Directiva INFORMACIÓN SOBRE EL PLAN DE IMPLEMENTACIÓN PROCESO DE CONVERGENCIA NORMAS INTERNACIONALES DE INFORMACION FINANCIERA GRUPO 1 (Art. 1 Decreto 2784 de 2012) RAZON SOCIAL: NIT: CALIDAD DE LA SOCIEDAD CODIGO CIIU: OBJETO SOCIAL PRINCIPAL: DATOS DE CONTACTO LIDER DEL PROYECTO: Nombre : Cargo : Teléfonos de contacto :

91 PLAN DE IMPLEMENTACIÓN NIIF (Super sociedades circular enero 2013) ACTIVIDAD Conformar al interior de la organización el equipo encargado del proyecto de convergencia a NIIF. Análizar los estándares aplicables a la entidad, de acuerdo con la naturaleza del negocio y las características especiales de la organización. Definir las etapas del proyecto de convergencia, sus actividades, el cronograma correspondiente, los responsables y los recursos que se requieren para llevarlo a cabo. Obtener aprobación del proyecto y los recursos requeridos por parte del Máximo Divulgar los principales aspec tos del proyecto a los responsables de las áreas involucradas Capacitar en los estándares internacionales a los empleados de la compañía que tengan relación con el tema, en lo de su competencia. Evaluar los impactos en el recurso humano involucrado. Determinar los impactos más relevantes en los estados financieros. Establecer las acciones necesarias para mitigar los impactos. Obtener aprobación del plan de acción requerido para mitigar los impactos por parte del órgano social competente. Evaluar el impacto operacional y tecnológico. Modificar o diseñar nuevos sistemas de información y mejoras en el proceso de presentación de informes financieros. Revisar y ajustar las políticas contables para adecuarlas a los principios y directrices de las NIIF. Ajustar los manuales de funciones y procedimientos internos, teniendo en cuenta los efectos operacionales y funcionales en los procesos y estructuras. Elaboración del balance de apertura

92

93 Actividades específicas de la Etapa de Diagnóstico Divergencias particulares entre las NIIF y las normas locales en cada Empresa. Análisis puntuales de efectos sobre los elementos y componentes de los estados financieros. Cambios en políticas y procedimientos contables. Cambios en flujos transaccionales y proceso inherentes a los componentes y elementos de estados financieros. Cambios en los sistemas de información tecnológica. Cambios en la generación de reportes. Alternativas de conversión y ajuste transaccional y plazos de ejecución. Formulación de estados financieros preliminares para establecer el impacto patrimonial y de los resultados de períodos futuros para determinar impactos en los resultados de cada empresa. Formulación de estados financieros de apertura de prueba para establecer efectos de políticas en la Empresa.

94

95

96

97 3- Propuesta del comité de expertos tributarios por convergencia hacia NIIF para la reforma tributaria 2012

98 3- Propuesta del comité de expertos tributarios por convergencia hacia NIIF para la reforma tributaria NORMAS CONTABLES VIGENTES AL 31 DICIEMBRE DE 2012 CON APLICACIÓN REMISORIA Y SUPLETIVA POR 4 AÑOS 2- CONTABILIDAD TRIBUTARIA 3- DICTAMEN FISCAL

99 PROPUESTA COMITÉ EXPERTOS: NORMAS CONTABLES (Proyecto de reforma) ARTÍCULO 97. NORMAS CONTABLES. Solo para efectos tributarios, durante un término de cuatro (4) años, contado a partir de la entrada en vigencia de las de NIIF plenas, la aplicación remisoria y supletiva a que se refiere el inciso primero del artículo 4 de la ley 1314 de 2009, se efectuará con las normas de naturaleza contable en vigor a la fecha de vigencia de la presente ley. Durante este lapso, bajo la dirección de la DIAN en coordinación con el Consejo Técnico de la Contaduría Pública y los órganos de control, deberán evaluarse y medirse los impactos tributarios que se deriven en el caso en que dicha aplicación remisoria y supletiva se efectúe a NIIF plenas, NIIF Pymes y Normas de Información Financiera para las Microempresas, respectivamente, y proponerse la adopción de las disposiciones legislativas o reglamentarias que correspondan para neutralizar los impactos mencionados. Parágrafo. Se entiende por normas de naturaleza contable, las contenidas en los decretos 2649 y 2650 de 1993, así como en las distintas resoluciones y circulares emitidas por la Contaduría General de la Nación y los demás entes de control.

100 PROPUESTA COMITÉ EXPERTOS: NORMAS TRIBUTARIAS CONTABILIDAD TRIBUTARIA. A partir de la entrada en vigencia de las NIIF plenas y NIIF PYMES promulgadas por el Gobierno Nacional, en virtud de la Ley 1314 de 2009, los contribuyentes que obligatoria o voluntariamente apliquen dichas NIIF deberán configurar registros separados de su contabilidad financiera, en orden a cumplir con las bases de reconocimiento y medición ordenadas por los ordenamientos tributarios nacional y territoriales. Consecuentemente, soportarán sus ingresos, costos, deducciones, patrimonio bruto, pasivos y demás elementos relacionados con la determinación de la carga tributaria nacional y territorial, en dichos registros, amparándose, además, en los documentos de soporte de la contabilidad financiera pertinentes para probar la realidad de los hechos económicos. En cumplimiento del principio de autonomía e independencia indicado en el artículo 4º. de la Ley 1314 de 2009, cuando el ordenamiento tributario exija el reconocimiento contable de determinados hechos económicos, se entenderá cumplida la exigencia mediante registros autónomos dentro de la contabilidad tributaria descrita en el inciso anterior.

101 El Aseguramiento en Regulación Contable Vs Regulación Fiscal ASEGURAMIENTO IFRS BASES FISCALES ESTADOS FINANCIEROS DECLARACIÓN TRIBUTARIA FIRMA DECLARACIÓN SIGNIFICA QUE EF ESTÁN OK O NO ART 581 ETN; NO LA DR

102 PROPUESTA COMITÉ EXPERTOS: DICTAMEN FISCAL Los contribuyentes, obligados a llevar libros de contabilidad, podrán de manera voluntaria, contratar con profesionales de la contaduría pública en ejercicio independiente o firmas de contadores públicos, un dictamen fiscal, basado en estándares de aseguramiento internacional, que proporcione el aseguramiento de la información de la contabilidad tributaria, a la que se refiere el artículo XXXX de la presente Ley, que sirve de fundamento para la elaboración de las declaraciones tributarias, donde se exprese que con un alto nivel de seguridad, en todo lo material, la declaración objeto de examen cumple en con las normas tributarias sustantivas y de procedimiento aplicables. En dicho dictamen se deberá incluir un párrafo adicional, donde de manera explícita el auditor exprese su responsabilidad sobre los resultados de la evaluación de riesgo de fraude tributario basados en el estándar internacional 240. El dictamen fiscal reemplazará para todos los efectos legales la exigencia de la firma del Contador Público o Revisor Fiscal exigidas por el Estatuto Tributario, y los procesos de fiscalización de la autoridad tributaria tendrán como inicio de su actividad la revisión y examen de los papeles de trabajo y pruebas realizadas por el auditor independiente que lo emitió. El dictamen fiscal igualmente reemplazará las pólizas de garantía exigidas para las devoluciones de impuestos.

103 Asimismo, las exigencias de tratamientos contables para el reconocimiento de situaciones fiscales especiales perderán vigencia a partir de la fecha de aplicación del nuevo marco regulatorio contable. Como quedó finalmente: Normas contables. (165,..) Únicamente para efectos tributarios, las remisiones contenidas en las normas tributarias a las normas contables, continuarán vigentes durante los cuatro (4) años siguientes a la entrada en vigencia de las Normas Internacionales de Información Financiera-NIIF-, con el fin de que durante ese periodo se puedan medir los impactos tributarios y proponer la adopción de las disposiciones legislativas que correspondan. En consecuencia durante el tiempo citado, las bases fiscales de las partidas que se incluyan en las declaraciones tributarias continuarán inalteradas.

104 3- Modelos contables que estarían vigentes hasta el 2016: 1- NIIF PLENAS, 2- NIIF PYMES, 3- NIFM, 4- modelo contable actual (DR 2649 de 1993 y demás normas), y 5- Contabilidad tributaria

105 Momentos De Regulación Contable: Sólo Fiscal Fiscal/Contable Sólo Contable?? Antes de Decreto 2160 de 1986 Experiencias preliminares D 2649 de 1993 Lo mas cercano a NICs de Colombia 2009 Ley 1314 de (Grupos I y III) Grupo II) Aplicación NIIF 2015 (Grupos I y III) Grupo II) Fecha de reporte NIIF

106 Marco Conceptual Propio Intersección regulación contable y fiscal Antes de 1986 Regulación Contable: Remite a bases fiscales (caso inventarios), Exigencia libros Regulación Fiscal: Reglas de reconocimiento, medición, presentación (Ejemplo Ley 81 de 1960) Fuente: Vásquez y Berruti. Brasil 2005, AIC

107 Marco Conceptual Propio Intersección regulación contable y fiscal Julio Julio Regulación Contable Intersección: Dos tipos de intersección Regulación Fiscal Fuente: Vásquez y Berruti. Brasil 2005, AIC

108 Marco Conceptual Propio Intersección regulación contable y fiscal 13 JULIO 2009 Regulación Contable: DR 2649 De 1993 Intersección: Dos tipos hasta fecha aplicación nuevo marco regulatorio contable - Art 165 L 1607/ 12(2014 G I,III; 2015 G II) Regulación Fiscal: Únicamente fiscal Fuente: Vásquez y Berruti. Brasil 2005, AIC

109 Marco Conceptual Propio Intersección regulación contable y fiscal Nuevas IFRS (FULL SMESs 2015) en adelante Regulación Contable: IFRS Art 165 Ley 1607/ 12: Eliminar intersecciones 4 años siguientes a partir entrada en Base contable vigencia NIIF /93 Regulación Fiscal: (*) Fuente: Vásquez y Berruti. Brasil 2005, AIC (*) Únicamente fiscal desde aplicación nuevo marco regulatorio, Art 165 Ley 1607/ 12

110 110 Comité Técnico Ad- Honorem del Sector Real Análisis e interpretación de Normas Internacionales de Información Financi Tema: Ingresos y Gastos MARCO CONCEPTUAL: Reconocimiento de Ingresos y Gastos según las NIIF Reconocimiento es el proceso de incorporación, en el balance o en el estado de resultados, de una partida que cumpla la definición de un elemento siempre que a) sea probable que cualquier beneficio económico asociado con la partida llegue a, o salga de la entidad; y (b) el elemento tenga un costo o valor que pueda ser medido con fiabilidad. Un ingreso debe ser reconocido en el estado de resultados cuando ha surgido un incremento en los beneficios económicos futuros, relacionado con un incremento en los activos o un decremento en los pasivos, y además el importe del ingreso puede medirse con fiabilidad Un gasto debe ser reconocido en el estado de resultados cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad. Los anteriores conceptos conforman la base del Resultado Integral, un formato de presentación del resultado diferente al enfoque basado en la operación, en donde se incorporan en resultados las ganancias realizadas y no realizadas. Un formato que tiene como propósito generar información útil para tomar decisiones y no el establecimiento de una base para determinar dividendos o impuestos. Subcomité:

111 111 Comité Técnico Ad- Honorem del Sector Real Análisis e interpretación de Normas Internacionales de Información Financiera Cuadro 1. Tema: Ingresos y Gastos NIC / NIIF IMPLICADAS: NIC 18, 9, 2, 19, 16, 36 Y 23 INGRESOS Y GASTOS NIC 1: ERI = RP + ORI (ERI=Estado Resultado Integral; RP = Resultado del Período; ORI=Otro Resultado Integral) Variación de ACTIVOS Variación de PASIVOS ERI RP ORI Recicla PATRIMONIO CONTABLE Subcomité:

112 112 Comité Técnico Ad- Honorem del Sector Real Análisis e interpretación de Normas Internacionales de Información Financiera Cuadro 2. NIC / NIIF IMPLICADAS: NIC 18, 9, 2, 19, 16, 36 Y 23 INGRESOS Y GASTOS Tema: Ingresos y Gastos CONTABILIDAD FISCAL (Patrimonio fiscal es una diferencia, pero por control existen acumulados de reajustes fiscales, valorizaciones fiscales que son costo fiscal, entre otros) Variación de ACTIVOS Variación de PASIVOS RENTA FISCAL Y/O GANANCIA OCASIONAL RENTA ORDINARIA GANANCIA OCASIONAL NO DEDUCIBLES Recicla con restricciones PATRIMONIO FISCAL Subcomité:

113 3- Reorganizaciones empresariales

114 3- Crédito mercantil Preparado con la colaboración de Wilmar Franco, Gerente de IFRS Baker Tilly Consulting

115 Palabras claves Combinación de negocios Unificación de intereses Compra o adquisición de una compañía Crédito mercantil Goodwill mal traducido como plusvalía Valor libros Valor razonable Revaluación activos y pasivos Contabilidad comercial bajo COLGAAP Contabilidad comercial bajo NIIF plenas y pymes Contabilidad fiscal (COLGAAP mas reglas fiscales)

116 Métodos de combinación de negocios: Hay dos MÉTODOS PARA EL REGISTRO DE LAS COMBINACIONES DE NEGOCIOS: El de unificación de intereses que podría utilizarse cuando se combinan entidades y no hay un nuevo controlante. En el caso de combinaciones en las cuales hay un nuevo controlante este método no puede ser utilizado y se exige el método de compra o de adquisición, el cual requiere que todos los activos y pasivos adquiridos sean revalorizados. La NIIF supone que en toda adquisición hay un nuevo controlante, por lo que el único método utilizado es el de Compra o Adquisición.. No obstante, cuando se combinen entidades de un mismo dueño y no haya un cambio de control el método que debería utilizarse debería ser el de unificación de intereses.

117 Métodos de combinación de negocios: En las normas comerciales y fiscales en Colombia siempre ha prevalecido la aplicación del MÉTODO DE UNIFICACIÓN DE INTERESES.. método mediante el cual en una fusión los activos y pasivos existentes se registran por los VALORES EN LIBROS.. sin existir opción de hacer ninguna revaluación Al utilizar el método de unificación de intereses cualquier diferencia que surja en el registro se trata contra el patrimonio

118 Antecedentes: CIRCULAR CONJUNTA SUPERINTENDENCIA DE SOCIEDADES No de 2005 SUPERINTENDENCIA DE VALORES CIRCULAR EXTERNA No. 011 DE 2005 (Agosto 18 de 2005) ASUNTO: Método de Participación Patrimonial y Crédito Mercantil Adquirido. 18. CONTABILIZACIÓN. Al momento de efectuar el registro de la inversión, debe procederse a clasificar el monto del desembolso en lo que corresponda al valor de la inversión y al crédito mercantil adquirido. El crédito mercantil adquirido, debe registrarse en la cuenta de intangibles correspondiente, de acuerdo con el Plan Único de Cuentas que sea aplicable a cada ente económico.

119 Antecedentes: Consejo de Estado, expediente Septiembre de Para esta Sala es claro que las normas tributarias remiten, de manera expresa, a la técnica contable, cuyas disposiciones, que ya se han reseñado, determinan que el crédito mercantil adquirido es un activo intangible, que se registra contablemente de manera independiente a la inversión en acciones o cuotas de interés social, y que debe amortizarse en la medida en que contribuye a la generación de ingresos, disposiciones que son concordantes con los artículos 74 y 279 del Estatuto Tributario, en cuanto reconocen la amortización de intangibles para efectos fiscales.

120 Crédito mercantil en la adquisición de acciones, cuotas o partes de intereses.(110, ETN) En el evento en que se genere crédito mercantil que tenga como origen la adquisición de acciones, cuotas o partes de interés de sociedades nacionales o extranjeras, se aplicarán las siguientes reglas: 1. El gasto por amortización del crédito mercantil adquirido o generado por la adquisición de acciones, cuotas o partes de interés de sociedades nacionales o extranjeras será deducible en la medida en que cumpla con los requisitos generales establecidos para la deducibilidad de los gastos, y siempre y cuando el demérito materia de amortización exista y se pruebe por parte del contribuyente con el respectivo estudio técnico; 2. El gasto por amortización del crédito mercantil no podrá ser deducido por la misma sociedad cuyas acciones, cuotas o partes de interés hayan sido adquiridas, ni por las sociedades que resulten de la fusión, escisión o liquidación de la misma

121 Crédito mercantil en la adquisición de acciones, cuotas o partes de intereses.(110, ETN) 3. El crédito mercantil que no sea materia de amortización, integrará el costo fiscal para quien lo tenga, respecto de la inversión correspondiente. Parágrafo 1 0 Lo dispuesto en este artículo se aplicará al crédito mercantil que se genere con ocasión de la adquisición de acciones, cuotas, o partes de interés que se perfeccione con posterioridad al 1 0 de enero de 2013 y al crédito mercantil que se genere con ocasión de las operaciones de adquisición de acciones, cuotas o partes de interés, objeto de contratos suscritos o celebrados con anterioridad al 1 de enero de 2013, cuyo perfeccionamiento esté sujeto a la decisión, autorización, o aprobación de autoridad gubernamental competente, en virtud de trámites que se hubieren iniciado antes del 31 de diciembre de 2012.

122 Crédito mercantil en la adquisición de acciones, cuotas o partes de intereses.(110, ETN) Parágrafo 2 0 lo previsto en el numeral 1 del presente artículo no será aplicable a las entidades sometidas a la inspección y vigilancia de la Superintendencia Financiera, las cuales podrán deducir el gasto por amortización del crédito mercantil adquirido o generado en la adquisición de acciones, de acuerdo con las metodologías contempladas en la regulación prudencial que le sea aplicable; tampoco le será aplicable lo consagrado en el numeral 2 del presente artículo, cuando la fusión, escisión, liquidación o cualquier otro tipo de reorganización empresarial ocurra por

123 Crédito mercantil bajo COLGAAP En Colombia el crédito mercantil es una diferencia entre el valor contable del patrimonio y el precio de la transacción o costo (valor pagado)..

124 Crédito mercantil bajo NIIF plenas En las NIIF.. esto no opera de esta forma la diferencia en la adquisición se distribuye entre: 1) La remedición de los activos y pasivos existentes a su valor razonable (revaluación de los activos y pasivos adquiridos); 2) La medición de los activos y pasivos que no existen en la contabilidad pero que cumplen los criterios de reconocimiento (por ejemplo activos intangibles, provisiones para contingencias y otros), 3) Y lo que queda es el goodwill que refleja la potencialidad de beneficios económicos futuros