SECCIÓN 12: PRESUPUESTO Y CÁLCULO DE COSTOS

|

|

|

- Pilar Alarcón Carmona

- hace 8 años

- Vistas:

Transcripción

1 SECCIÓN 12: PRESUPUESTO Y CÁLCULO DE COSTOS NOTAS: Presupuestar, es el proceso de hacer una aproximación, muy exacta, de las horas de mano de obra y de los materiales, equipo y subcontratistas, que se necesitarán para un trabajo. A este presupuesto se le adicionan los costos fijos y las ganancias. Algunos contratistas preparan presupuestos y dan precios sin antes inspeccionar el sitio de la obra. Lo que es todavía peor, cometen el error de brindarle al cliente, presupuestos del trabajo, expresados en US $/ft 2 (US $/m 2 ), y lo creen necesario porque así lo hace la competencia. Por el contrario, los precios cotizados al cliente, se deben derivar de lo que le cuesta, a la empresa, hacer el trabajo; no de lo que las empresas que le compiten, dicen que debería costar. La competencia se vence con presupuestos acertados, y siendo más eficiente en el sitio de trabajo, es decir, haciendo un trabajo de igual o mejor calidad y en menos tiempo, que los competidores. Por qué no se deben dar presupuestos, a los clientes, en US $/ft 2 (US $/m 2 )? A diferencia de los productores, los contratistas venden horas de mano de obra de construcción, no ft 2 (m 2 ) de adoquines. No hay dos proyectos que sean idénticos en consumo de trabajo o de materiales. Un proyecto puede ser un andén frente a una casa, con fácil acceso desde la calle. Otro puede estar por detrás de la casa, en un lote confinado, al cual hay que llevar todos los materiales por medio de coches. Por lo tanto, ningún contratista puede suministrar, de manera certera, un precio en US $/ft 2 (US $/m 2 ), y ningún presupuesto se puede desarrollar o se puede dar ninguna cotización, sin antes haber visitado el sito de la obra. Todo el presupuesto de la mano de obra se hace por horas, y se divide en actividades. Los contratistas realizan varias actividades, siguiendo la secuencia lógica de construcción de un pavimento de adoquines de concreto. Las actividades pueden incluir (pero no estar limitadas a) las siguientes: Demolición y remoción de asfalto, concreto y otros materiales. Excavación de suelo. Compactación de suelo e instalación de un geotextil. Colocación y compactación de la base. Colocación y enrasado de la arena de asiento. Instalación y compactación (inicial y final, incluyendo la arena de juntas) de los adoquines. Corte. Confinamientos laterales. Limpieza. Las horas de mano de obra se calculan según la secuencia como van llegando y se van instalando los materiales. Por ejemplo, la arena de asiento se compra por ton (t). El regarla y enrasarla, con un espesor de 1 in. (25 mm), se presupuesta en tons (t) por hora. Los confinamientos laterales se compran por ft (m), de manera que los costos se presupuestan por ft (m) por hora. Una parte esencial del conocimiento de los costos para presupuestos, es llevar el recuento diario de la mano de obra y de los materiales, a medida que avanza la obra. Esto puede ayudar a prevenir sobrecostos. Algunos ejemplos de sobrecostos incluyen los cambios hechos por el dueño, el almacenamiento de agua en el área excavada, el retraso en el suministro de material granular para base, la compactación insuficiente de la base, colocar demasiada arena de asiento, un color equivocado de adoquines, el daño de la sierra o del vibrocompactador de placa (que se deben revisar cada día). Después de que se ha terminado el trabajo, ya es demasiado tarde para regresar y reducir los costos de ciertas actividades y de los errores. Ese dinero ya se gastó. 12. Presupuesto y cálculo de costos Sección

, y lo creen necesario porque así lo hace la competencia.")

2 NOTAS: Las Hojas Diarias de Trabajo y las Hojas de Costos de Obra para Materiales y para Mano de Obra, son herramientas esenciales para seguirle la pista a la mano de obra y a los materiales, durante el desarrollo de la obra, y permiten controlar los costos durante el trabajo. Cómo sabe el contratista si se han controlado los costos, cuando no puede estar en el sitio monitoreándolos? Los presupuestos para los materiales y la mano de obra de las Hojas de Costos de Obra se com-paran con lo que se registra, a diario, del trabajo ejecutado. A continuación se ajustan aquellos puntos sobre los cuales el contratista tiene control. Si se sigue este procedimiento, se pueden controlar los costos durante el trabajo, a través de una Orden de Cambio, firmada por el dueño, que accede a un aumento en el precio. Otros, por ejemplo, pueden incluir el alquiler de una bomba para sacar el agua, encontrar un proveedor de agregado, que lo entregue a tiempo, usar el tamaño correcto de equipo de compactación, presupuestar la cantidad correcta de arena de asiento, uso de la Orden de Compra para verificar el color correcto de los adoquines, y efectuar el mantenimiento periódico de las sierras y equipo de compactación. Cómo sabe, quien presupuesta, que los estimativos de mano de obra en la Hoja de Costos de Obra, son los razonables que se pueden esperar de un maestro? La respuesta se da a través de la definición de Costos del Trabajo, que es el proceso de compilar la historia de los costos de mano de obra y de materiales para todos los trabajos. Los costos promedio de esos trabajos se usan, como base, para presupuestar los costos de trabajos futuros. Dichos costos se pueden recoger, a mano o en un programa de base de datos en una computadora. El maestro puede sentirse inclinado a anotar las horas de mano de obra, de la misma manera como aparecen en la Hoja de Costos de Obra. Sin embargo, debe entender que las Hojas de Costos de Obra no reflejan la eficiencia del capataz. Por el contrario, las cantidades que anota el capataz le dicen, a quien presupuesta, qué tan bien predijo las horas de mano de obra y los materiales para el trabajo. Las páginas siguientes incluyen hojas desarrolladas por quien presupuesta el proyecto del patio Anderson. A cada actividad (ítem) de material y mano de obra, se le asigna un código, para que se pueda crear una base de datos para cada uno. Estos códigos los puede asignar la empresa y modificarlos cuando sea necesario. Es conveniente registrarlos primero a mano y luego en el computador. Al hacerlo a mano, hay un mejor entendimiento de las relaciones entre dichos costos. Presupuesto de Materiales - Se suma un factor por desperdicio. La Cantidad Estimada (EST.QTY) incluye cubos o amarres completos de adoquines. Presupuesto de Mano de Obra - Los costos de mano de obra son los promedios de producción por hombre - hora. La producción se expresa como una unidad de medida, por horas, es decir, ft 2 /hora (m 2 /hora), tons/hora, (t/hora). Hoja Resumen de Costos del Presupuesto - Combina los costos de material y de mano de obra, y los del subcontratista. Los costos fijos y las ganancias se incluyen en esta hoja. Esos dos ítems importantes se tratan más adelante. Se incluye una Orden de Compra, como ejemplo, que documenta los materiales pedidos, cuándo se van a despachar, y la fecha real del despacho. Una orden de compra, enviada al proveedor días o semanas antes, o cuando se requieran los bienes, le permite programar los despachos. Esto les ahorrará tiempo, di-nero y frustración al contratista y al proveedor. Pedir adoquines u otros materiales, la mañana que se necesitan, no ayuda a que los materiales lleguen a tiempo. La Hoja de Costos de Trabajo, Reales vs. Presupuestados, compara los costos del trabajo reales con los que fueron presupuestados. 186 Sección 12

3 NOTAS: Costos Fijos Los costos fijos son los que se pagan para mantener la empresa. La Hoja de Resumen de Precios Presupuestados incluye un factor de costos fijos, sobre la mano de obra, del 150%. Este factor varía de una empresa a otra. Algunas cargan costos fijos a la mano de obra; otras a la mano de obra y materiales. Pero, la manera segura de recuperar costos fijos, es cargarlos a la mano de obra. Esta empresa, en particular, usa unos costos fijos de 150% sobre el total de la mano de obra. Cómo se determinó este factor? Los costos fijos se determinan haciendo un estimativo razonable, al comienzo del año, de las ventas para todo el año. La pregunta que se debe responder es: Cuántos dólares de mano de obra, en trabajos, se deben vender al año para cubrir los costos fijos? En este manual se incluye una hoja llamada Hoja Mensual de Costos Fijos, que es una lista de la mayoría de los ítems de los costos fijos, es decir, de la mano de obra o materiales que son necesarios para que funcione la empresa. Con frecuencia se denominan Gastos Generales y Administrativos (G&A). Incluyen los salarios de los propietarios y de otros, como un administrador de la oficina o un encargado de presupuestos, que no trabajan, directamente, en las obras. También incluyen el pago o la amortización de los costos de compra de equipos, que deben tener en cuenta la inflación anual pues, con seguridad, un Bobcat costará más en unos pocos años, de lo que cuesta ahora. Las preguntas críticas para todos los contratistas son: (1) Cuántas horas de mano de obra es necesario vender para recuperar (pagar) los costos de funcionamiento de la empresa (costos fijos)?, y (2) Qué factores de multiplicación se debe aplicar al costo básico de la mano de obra, para recuperar esos costos fijos? A continuación se presenta un ejemplo, que ayuda a explicar este asunto clave para la supervivencia financiera de la empresa. Se asume que la empresa requiere US $ 180,000 de costos fijos, en un año entero. Esta cifra se puede calcular de la Hoja Mensual de Costos, de la página 177. Se asume que el costo promedio de la mano de obra, para los obreros, es US $18/hora, e incluye los impuestos del empleado, seguros, y beneficios (o sobrecarga de la mano de obra ). Se asume una cuadrilla de cinco personas, que trabajan 2,000 horas por año, o sea 10,000 horas, que costarán 10,000 horas x US $ 18/hora = US $ 180,000 en mano de obra, por año. Dado que los costos fijos son US $ 180,000, los US $ 18/hora de costos de mano de obra, deben incrementarse por 2, con el fin de recuperar los costos fijos. Así, la mano de obra y la rata por costos fijos son: US $ 18 por mano de obra + US $ 18 por recuperación de costos fijos = US $ 36/hora. Este incremento de US $ 18/hora para recuperar los costos fijos, incluyen los costos de funcionamiento y de reemplazo del equipo (ver la Hoja Mensual de Costos). Pero no incluye los costos fijos generados al pedir y manejar materiales y subcontratistas. Los costos fijos por materiales se dicutirán más adelante. Este es un ejemplo sencillo, para una empresa con una cuadrilla. Si tiene dos o más cuadrillas, ni el dueño ni el maestro pueden estar con todos al tiempo. Para que la empresa pueda crecer y tener más de una cuadrilla, se requieren maestros confiables y un sistema de costos del trabajo, que los dirija en el control de los costos y en la administración de los proyectos, el cual puede comenzar usando las formas que se dan en este Manual. También existen programas de computador más sofisticados. El sistema de costos de la empresa requerirá de refinamiento constante, con base en el enfoque y en la complejidad de los proyectos. Cualquiera que sea el sistema que se utilice, se deben revisar, varias veces al año, los costos de los proyectos y de la empresa. En algunos proyectos, es 12. Presupuesto y cálculo de costos Sección

4 NOTAS: necesario seguirles la pista y revisarlos diariamente, para asegurar que se recuperan los costos fijos y que se obtiene una ganancia. Aunque está por fuera del alcance de este curso, el proceso de determinar los costos fijos, las ventas de mano de obra y las ganancias, se denomina Elaboración del Presupuesto de la Empresa. El presupuesto es la primera etapa para organizar y planear un negocio. Se determina al comienzo de cada año. Consiste en una lista, renglón por renglón, de todos los gastos y las entradas estimadas. Los gastos y las entradas, a lo largo del año, se registran y se agrupan, por categorías. Esta lista se revisa al final de cada año de labor, a partir del primer año de funcionamiento. Proporciona una historia y una guía para la elaboración del presupuesto, para el año venidero. Para mayor información sobre la preparación del presupuesto de la empresa, así como de la determinación de costos del trabajo, se puede consultar el libro The Complete Business Manual for Concrete Paver Contractor (El Manual Completo del Negocio para el Contratista de Adoquines de Concreto), del ICPI. En áreas de Norteamérica donde la estación de construcción es de menos de 12 meses, el costo fijo debe pagar los 12 meses de operaciones. Las operaciones pueden incluir el pago de maestros calificados por 12 meses, para retenerlos como empleados. La carga salarial usada en el presupuesto, debe reflejar este marco de tiempo de 12 meses. Qué ocurre si las ventas declinan debido a unas ventas pobres o al mal clima? En ese caso, los costos fijos se deben recortar inmediatamente, para adaptarlos a las entradas por ventas que puedan soportarlos. Un error común que cometen las empresas cuando el clima esta mal, es trabajar tiempo extra. Sólo hay un determinado número de días al año para trabajar. Por lo tanto, una mayor cantidad de dinero se tendrá que cargar como costos fijos, al cliente, para recobrar, en unas pocas horas, los retrasos debidos al mal clima. Esta es la razón por la cual, los costos fijos se deben revisar varias veces al año para asegurarse de que hay suficiente ingreso, por ventas, con qué cubrirlos. Y qué ocurre si aumentan las ventas? En ese caso, se necesitarán más cuadrillas. Esto incrementará los costos fijos con la compra de más herramienta y maquinaria, o el alquiler de equipo. Los costos fijos se incrementarán substancialmente si se contrata un nuevo empleado para la oficina, cuyas horas no se le pueden cargar directamente al trabajo. Basado en el factor de costos fijos del 150%, las ventas necesitan ser, al menos, tres veces mayores que el salario del nuevo empleado, con el fin de recobrar su salario, de los costos fijos. Esta empresa, en particular, le carga un factor de costos fijos del 25% a los materiales. Esto no es un maquillaje para ganancias. Se adiciona para pagar el manejo, almacenamiento y disposición de escombros. Por ejemplo, los adoquines pueden venir atados o no atados. Los cubos de adoquines, no atados, deteriorarán más rápidamente las carretillas que los cubos atados. Estos costos se deben cubrir en cada obra. Otros costos relacionados con los adoquines, los confinamientos laterales, materiales para la base y la arena, se deben seguir con cuidado. Se deben seleccionar vendedores que ofrecen productos de calidad, servicio en caso de presentarse problemas, y un empaquetado que permita una instalación eficiente. Ganancias Las ganancias son impulsadas por los objetivos de la empresa, que debe responder preguntas básicas como Cuántas ganancias se esperan en dos años? En cinco? Cuánto dinero se necesitará para mercadear y promover la empresa, y cómo se gastará? Cuáles son los objetivos de inversión de los dueños de la empresa? Quieren, ellos, ganar dinero para reinvertirlo en el desarrollo de su negocio? O comenzar otras inversiones? Cuánto más dinero se necesita para alcanzar dichos objetivos? 188 Sección 12

5 NOTAS: Esta empresa aplica una ganancia del 11% a los costos directos de mano de obra y materiales más los costos fijos. Sobre la ganancia bruta se cobrarán impuestos, por lo cual la ganancia neta será de menos del 11%. Impuestos de ventas, GST, PST y envío se le adicionan al precio del trabajo, después de impuestos. El precio total para el patio Anderson es de US $ 3,860. El proyecto consiste en 395 ft 2 (36.7 m 2 ) de pavimento de adoquines de concreto. Algunos contratistas pueden cotizarle un trabajo al cliente por US $ 9.77/ft 2 (US $ /m 2 ). Sin embargo, no hay razón para cotizarle el trabajo al cliente a US $ 9.77/ft 2, debido a que se presupuesta, construye y se paga, usando tarifas de mano de obra por hora, más materiales, equipo, subcontratistas, gastos fijos y ganancias. Esto, sin duda alguna, será completamente diferente para el próximo trabajo. Video Complementario Sección 6 Figura 12-1: Proceso de documentación y de costeo del trabajo. 12. Presupuesto y cálculo de costos Sección

. Sin embargo, no hay razón para cotizarle el trabajo al cliente a US $ 9.")

6 NOTAS: Incentivos para el Capataz (Maestro) y para la Cuadrilla La actitud, el comportamiento, el orden y las dotes de liderazgo frente a la cuadrilla, por parte del maestro, son claves para la rentabilidad de cada trabajo y para la de la empresa. A él o a ella, se les debe dar bonificaciones cuando las obras se terminan, a tiempo y dentro de los costos presupuestados. Estos bonos, a su vez, deben pasar del capataz a la cuadrilla que trabaja para él o ella. Si bien, los sistemas de bonos están por fuera de este curso, los estudiantes y los instructores pueden querer discutir algunos que hayan funcionado dentro de sus empresas. La primera prioridad para el capataz y la cuadrilla, es la calidad del trabajo, sin saltarse ningún paso del proceso de construcción, para terminar más rápido o a unos costos menores. El nombre y la reputación de la empresa, y el de los empleados, se juegan en cada obra. La calidad de cada obra se refleja, favorable o desfavorablemente, en cada uno de ellos, y, al final, en la prosperidad de la empresa. Muchas de las obras de tipo residencial, se consiguen por referencia de clientes satisfechos y de las referencias de sus trabajos. Por lo tanto, el capataz debe ser recompensado por crear un trabajo bien ejecutado, que genere más negocios hacia el futuro. Costos Reales vs. Costos Estimados La Hoja de Costos Reales vs. Costos Estimados, es una herramienta para manejar al maestro y a la empresa. Indica si los costos reales estuvieron por arriba o por debajo, de los estimados. El maestro y el presupuestador deben discutir la razón por la cual se presentan diferencias sustanciales, y realizar los ajustes en el presupuesto de la obra, o la productividad en la obra, según sea necesario. Obviamente, habrá diferencias de opinión entre el presupuestador de la obra y el capataz. En estas discusiones debe actuar, como mediador, un miembro de la administración de la empresa, o el dueño de la misma. Esta persona debe identificar las oportunidades, para que quien presupuesta la obra, refine los montos de los costos y para que el capataz mejore las habilidades para trabajos futuros. La Figura 12-1 resume el flujo de información para el capataz proveniente del Portafolios de la Obra, los pasos del proceso de presupuesto de la obra y el flujo de información que regresa a quien presupuesta la obra. En realidad, no es tan complejo como en la Figura El costeo del trabajo es un refinamiento continuo de los presupuestos de costos, a través de una base de datos, fruto de muchos niveles de productividad horaria, provenientes de muchos trabajos. Otra clave para las ganancias es volverse más eficiente usando máquinas y herramientas, que ahorren mano de obra. Estas pueden reducir las horas de mano de obra y el número de personas para cada renglón de trabajo, manteniendo la calidad en la instalación. 190 Sección 12

7 12. Presupuesto y cálculo de costos Sección

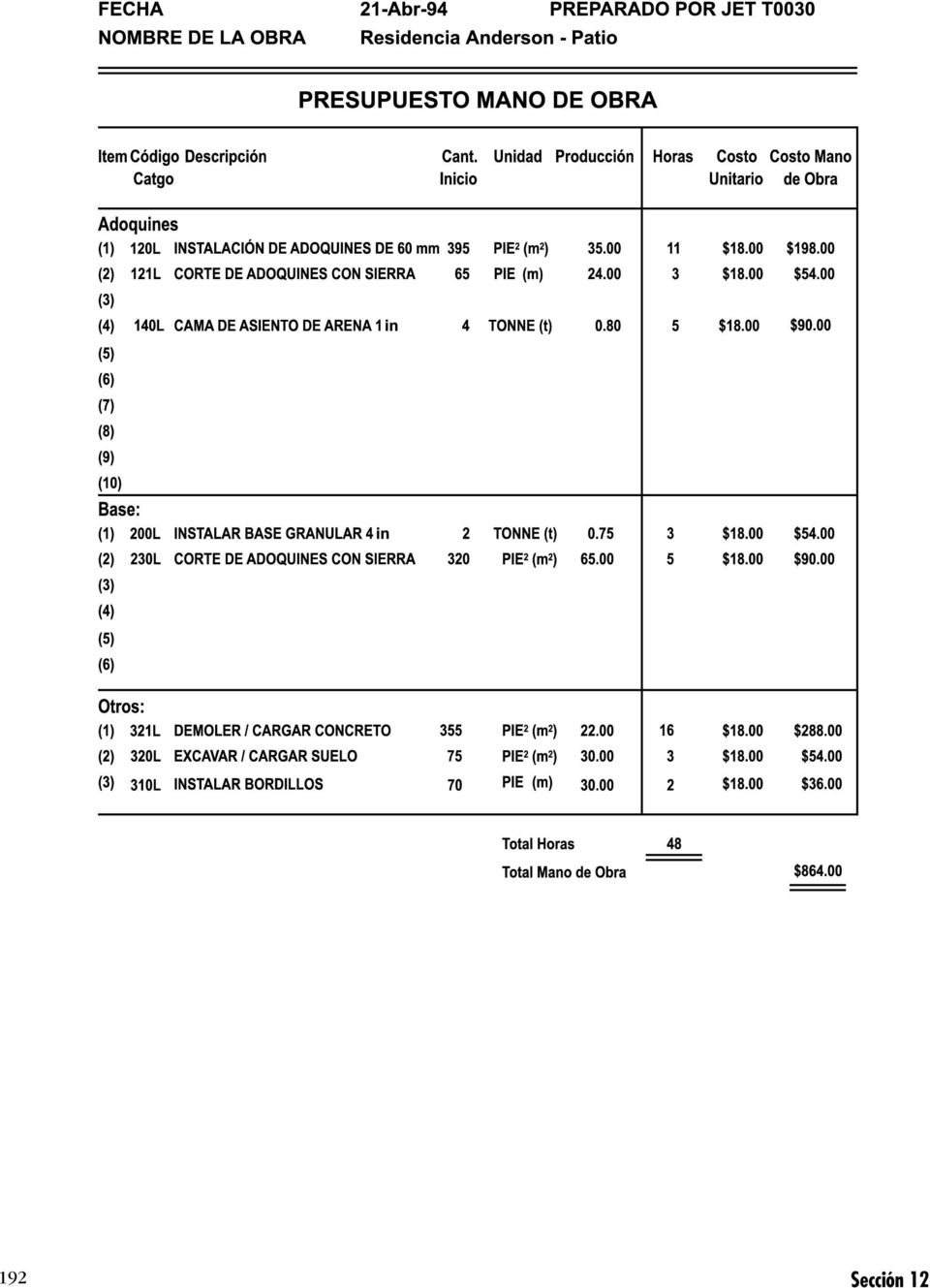

8 192 Sección 12

9 HOJA DE RESUMEN DE COSTOS DE PRESUPUESTO 21-Abr-94 Nombre de la obra: RESIDENCIA ANDERSON - PATIO Por: JET T0030 PRECIO UNITARIO $9.77 Adoquines $ Base $60.00 Otros $ TOTAL, EN PIES 2 (m 2 ) 395 COSTO DE MATERIALES $ MANO DE OBRA Y CARGA: Cantidad Costo Unitario Adoquines 19 x $18.00 = $ Base 8 x $18.00 = $ Otros 21 x $18.00 = $ MANO DE OBRA Y CARGA TOTAL MANO DE OBRA $ Cantidad Factor SUBCONTRATISTA: x = $0.00 EQUIPO: x = $0.00 OTROS: x = $0.00 OTROS COSTOS DE CONSTRUCCIÓN $0.00 TOTAL COSTOS DIRECTOS $1, APLICACIÓN DE LOS COSTOS FIJOS Cantidad Multiplicador Mano de Obra: $ x % = $ Materiales: $ x % = $ TOTAL DE COSTOS FIJOS APLICADOS $1, COSTOS DE EQUILIBRIO $3, APLICACIÓN DE GANANCIAS: Costos/OH Multiplicador $ x % = $ ÍTEMS VARIOS: Cantidad Impuesto Ventas $63.54 Transp./Varios $ Otros $0.00 TOTAL ÍTEMS VARIOS $ AJUSTE PARA REDONDEO DE CIFRA $ Presupuesto y cálculo de costos PRECIO DE COTIZACIÓN INDICADO $3, Sección

10 194 Sección 12

11 2/01/96 TRABAJO NÚMERO: 3140 RESIDENCIA ANDERSON - PATIO COSTOS DEL TRABAJO, REALES VS PRESUPUESTADOS CÓDIGO DESCRIPCIÓN UNIDAD ESTIMADO REAL VARIACIÓN PORCENTAJE 341M ALQUILER DE EQUIPO DIA % TOTALES: % 120L INSTALACIÓN DE ADOQUINES HORA % 121L CORTE DE ADOQUINES CON SIERRA HORA % 140L CAMA SE ASIENTO DE ARENA ENRASADA HORA % 200L COLOCACIÓN DE LA BASE GRANULAR HORA (3.00) 200 % 230L RENIVELACIÓN / COMPACTACIÓN DE CAPA DE BASE HORA % 310L INSTALACIÓN DE BORDILLO DE PVC HORA % 320L EXCAVACIÓN/CARGUE DE SUELO HORA % 321L DEMOLICIÓN/CARGUE DE CONCRETO HORA (5.00) 131 % TOTALES: % 110M TRANSPORTE CARGA % 310M BOTADURA CARGA % TOTALES: % 310M CONFINAMIENTO LATERAL PIE (m) % TOTALES: % 311M CLAVOS DE 12 in UNIDAD % TOTALES: % B14AA ADOQUINES COBBLE CUADRADOS PIE 2 (m 2 ) % B15AA ADOQUINES COBBLE RECTANGULARES PIE 2 (m 2 ) % TOTALES: % 140M CAMA DE ARENA TONNE (t) % 200M BASE GRANULAR TONNE (t) (1.00) 117 % TOTALES: (1.00) 110 % 12. Presupuesto y cálculo de costos Sección

131 % TOTALES: 48.00 48.00 0.00 100 % 110M TRANSPORTE CARGA 1.")

12 196 Sección 12

Plan de tarificación. Redes telefónicas. Requisitos a cumplir por el plan.

Redes telefónicas Plan de tarificación Plan de tarificación Requisitos a cumplir por el plan Métodos de tarificación Llamadas locales Llamadas a larga distancia Métodos de registro de llamadas Tarifas

Redes telefónicas Plan de tarificación Plan de tarificación Requisitos a cumplir por el plan Métodos de tarificación Llamadas locales Llamadas a larga distancia Métodos de registro de llamadas Tarifas

Análisis de los datos

Universidad Complutense de Madrid CURSOS DE FORMACIÓN EN INFORMÁTICA Análisis de los datos Hojas de cálculo Tema 6 Análisis de los datos Una de las capacidades más interesantes de Excel es la actualización

Universidad Complutense de Madrid CURSOS DE FORMACIÓN EN INFORMÁTICA Análisis de los datos Hojas de cálculo Tema 6 Análisis de los datos Una de las capacidades más interesantes de Excel es la actualización

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

Medias Móviles: Señales para invertir en la Bolsa

www.gacetafinanciera.com Medias Móviles: Señales para invertir en la Bolsa Juan P López..www.futuros.com Las medias móviles continúan siendo una herramienta básica en lo que se refiere a determinar tendencias

www.gacetafinanciera.com Medias Móviles: Señales para invertir en la Bolsa Juan P López..www.futuros.com Las medias móviles continúan siendo una herramienta básica en lo que se refiere a determinar tendencias

CARTILLA TIPOS DE PRESUPUESTO

CARTILLA TIPOS DE PRESUPUESTO SENA CENTRO NACIONAL DE LA CONSTRUCCIÓN MEDELLÍN, 2004 TIPOS DE PRESUPUESTO 1. PRESUPUESTO GLOBAL Es aquel en el cual se presenta el valor total del proyecto sin ningún tipo

CARTILLA TIPOS DE PRESUPUESTO SENA CENTRO NACIONAL DE LA CONSTRUCCIÓN MEDELLÍN, 2004 TIPOS DE PRESUPUESTO 1. PRESUPUESTO GLOBAL Es aquel en el cual se presenta el valor total del proyecto sin ningún tipo

Sistemas de costos por ordenes de trabajo

Sistemas de costos por ordenes de trabajo Objetivos del sistema Los costos por órdenes de trabajo tienen, entre otros, los siguientes objetivos: 1. Calcular el costo de manufactura de cada artículo que

Sistemas de costos por ordenes de trabajo Objetivos del sistema Los costos por órdenes de trabajo tienen, entre otros, los siguientes objetivos: 1. Calcular el costo de manufactura de cada artículo que

Para esto se necesita un sistema de cálculo de costos que cumpla las siguientes características :

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

Cálculo de Costos Objetivos del Sistema de Cálculo de Costos Una pequeña Empresa normalmente no puede influir en el precio de sus productos. El mercado (los competidores, los clientes) determinan los precios.

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

1 http://www.sencilloyrapido.com/

1 Contenido Introducción 3 Que son las encuestas pagadas por internet?. 5 Como ganar dinero con las encuestas pagadas por internet. 7 Pueden las encuestas pagadas generarte un ingreso decente?.. 9 Conclusión.

1 Contenido Introducción 3 Que son las encuestas pagadas por internet?. 5 Como ganar dinero con las encuestas pagadas por internet. 7 Pueden las encuestas pagadas generarte un ingreso decente?.. 9 Conclusión.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA. La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros.

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

QUÉ ES LA RENTABILIDAD Y CÓMO MEDIRLA La rentabilidad mide la eficiencia con la cual una empresa utiliza sus recursos financieros. Qué significa esto? Decir que una empresa es eficiente es decir que no

Estas visiones de la información, denominadas vistas, se pueden identificar de varias formas.

El primer paso en el diseño de una base de datos es la producción del esquema conceptual. Normalmente, se construyen varios esquemas conceptuales, cada uno para representar las distintas visiones que los

El primer paso en el diseño de una base de datos es la producción del esquema conceptual. Normalmente, se construyen varios esquemas conceptuales, cada uno para representar las distintas visiones que los

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

ELABORACION DE PRESUPUESTOS DE TRABAJOS Y PLAN DE PROYECTO

ELABORACION DE PRESUPUESTOS DE TRABAJOS Y PG-722 REVISION 2 COPIA CONTROLADA X COPIA NO CONTROLADA Elaborado por: RODRIGO GONZALEZ Revisado por: Aprobado por: Este documento presenta una referencia metodológica

ELABORACION DE PRESUPUESTOS DE TRABAJOS Y PG-722 REVISION 2 COPIA CONTROLADA X COPIA NO CONTROLADA Elaborado por: RODRIGO GONZALEZ Revisado por: Aprobado por: Este documento presenta una referencia metodológica

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

COSTOS. Estoy ganando o perdiendo plata?

COSTOS Estoy ganando o perdiendo plata? 3 Qué costos debes cubrir aunque no tengas ingresos? La suma de los costos variables y los costos fijos da como resultado el total de costos. Aplica esta fórmula

COSTOS Estoy ganando o perdiendo plata? 3 Qué costos debes cubrir aunque no tengas ingresos? La suma de los costos variables y los costos fijos da como resultado el total de costos. Aplica esta fórmula

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Principios Básicos de Contabilidad Capítulo 1 Iniciando Contabilidad DacEasy DacEasy Contabilidad Versión 11 Si entiendes los principios básicos de contabilidad, será capaz de hacer el mejor uso de su

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

FocalPoint Business Coaching www.coachluisvgarcia.com

Utilice esta hoja de trabajo para delegar la contratación de una nueva persona a un miembro de confianza de su equipo, o úsela para Usted mismo como parte de su proceso de contratación. Recuerde que una

Utilice esta hoja de trabajo para delegar la contratación de una nueva persona a un miembro de confianza de su equipo, o úsela para Usted mismo como parte de su proceso de contratación. Recuerde que una

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Introducción. Ciclo de vida de los Sistemas de Información. Diseño Conceptual

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

Simuladores de cálculo. Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

Simuladores de cálculo Estimación de la Prestación de jubilación de la Seguridad Social y complemento por: Seguro ahorro, PIAS, PPA, PLAN PENSIONES Año 2014 INICIO TOMA DE DATOS: OBJETIVO DEL SIMULADOR:

TABLA DE DECISION. Consideremos la siguiente tabla, expresada en forma genérica, como ejemplo y establezcamos la manera en que debe leerse.

TABLA DE DECISION La tabla de decisión es una herramienta que sintetiza procesos en los cuales se dan un conjunto de condiciones y un conjunto de acciones a tomar según el valor que toman las condiciones.

TABLA DE DECISION La tabla de decisión es una herramienta que sintetiza procesos en los cuales se dan un conjunto de condiciones y un conjunto de acciones a tomar según el valor que toman las condiciones.

El Inventario. Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5.

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

Indice 1. Introducción 2. Qué son los inventarios? 3. Sistemas de inventario 4. Métodos de costeo de inventarios 5. Bibliografía El Inventario 1. Introducción La base de toda empresa comercial es la compra

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente.

de Casa. En la siguiente página encontrará un folleto para el cliente.") C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

C. 12 Como Prepararse Para su Sesión de Consejería (Asesoraría) de Casa. En la siguiente página encontrará un folleto para el cliente. Como prepararse para su sesión de consejería de casa La decisión de

HOJA DE TRABAJO CONTABILIDAD E.M.P 3º S.

Semana 03 CONTABILIDAD E.M.P 3º S. HOJA DE TRABAJO Muchas empresas en el proceso de selección de personal contable, realizan una prueba al personal aspirante que consiste en elaborar una hoja de trabajo.

Semana 03 CONTABILIDAD E.M.P 3º S. HOJA DE TRABAJO Muchas empresas en el proceso de selección de personal contable, realizan una prueba al personal aspirante que consiste en elaborar una hoja de trabajo.

Módulo de farmacia, stock y compras

Módulo de farmacia, stock y compras Introducción... 2 Compras... 3 Remitos... 3 Facturas... 4 Proveedores... 5 Stock... 8 Configuración... 8 Componentes... 8 Familias de Ítems... 9 Ítems... 10 Productos...

Módulo de farmacia, stock y compras Introducción... 2 Compras... 3 Remitos... 3 Facturas... 4 Proveedores... 5 Stock... 8 Configuración... 8 Componentes... 8 Familias de Ítems... 9 Ítems... 10 Productos...

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

3 UNIDAD: REGISTROS CONTABLES. Todo comerciante, esta obligado a llevar para su contabilidad y correspondencia:

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

1 Instituto Comercial Blas Cañas Inst.blascanas@gmail.com Virtud y Trabajo Objetivos: 1.- Las alumnas conocen los estados financieros más importantes del mundo comercial 2.- Conocen la forma de registrar

Pronósticos. Pronósticos y gráficos Diapositiva 1

Pronósticos Pronósticos Información de base Media móvil Pronóstico lineal - Tendencia Pronóstico no lineal - Crecimiento Suavización exponencial Regresiones mediante líneas de tendencia en gráficos Gráficos:

Pronósticos Pronósticos Información de base Media móvil Pronóstico lineal - Tendencia Pronóstico no lineal - Crecimiento Suavización exponencial Regresiones mediante líneas de tendencia en gráficos Gráficos:

Unidad 10. Estados Financieros combinados

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Unidad 10 Estados Financieros combinados En un estado financiero combinado se debe presentar toda información necesaria para que el lector pueda tener una visión clara sobre la situación financiera y el

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

ES 1 097 480 U ESPAÑA 11. Número de publicación: 1 097 480. Número de solicitud: 201331388 A47G 29/00 (2006.01) 03.12.2013

03.12.2013") 19 OFICINA ESPAÑOLA DE PATENTES Y MARCAS ESPAÑA 11 21 Número de publicación: 1 097 480 Número de solicitud: 1331388 1 Int. CI.: A47G 29/00 (06.01) 12 SOLICITUD DE MODELO DE UTILIDAD U 22 Fecha de presentación:

19 OFICINA ESPAÑOLA DE PATENTES Y MARCAS ESPAÑA 11 21 Número de publicación: 1 097 480 Número de solicitud: 1331388 1 Int. CI.: A47G 29/00 (06.01) 12 SOLICITUD DE MODELO DE UTILIDAD U 22 Fecha de presentación:

H E R R A M I E N T A S D E A N Á L I S I S D E D A T O S HERRAMIENTAS DE ANÁLISIS DE DATOS

H E R R A M I E N T A S D E A N Á L I S I S D E D A T O S HERRAMIENTAS DE ANÁLISIS DE DATOS Una situación que se nos plantea algunas veces es la de resolver un problema hacia atrás, esto es, encontrar

H E R R A M I E N T A S D E A N Á L I S I S D E D A T O S HERRAMIENTAS DE ANÁLISIS DE DATOS Una situación que se nos plantea algunas veces es la de resolver un problema hacia atrás, esto es, encontrar

Datos del autor. Nombres y apellido: Germán Andrés Paz. Lugar de nacimiento: Rosario (Código Postal 2000), Santa Fe, Argentina

, Santa Fe, Argentina") Datos del autor Nombres y apellido: Germán Andrés Paz Lugar de nacimiento: Rosario (Código Postal 2000), Santa Fe, Argentina Correo electrónico: germanpaz_ar@hotmail.com =========0========= Introducción

Datos del autor Nombres y apellido: Germán Andrés Paz Lugar de nacimiento: Rosario (Código Postal 2000), Santa Fe, Argentina Correo electrónico: germanpaz_ar@hotmail.com =========0========= Introducción

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

1.2 SISTEMAS DE PRODUCCIÓN

19 1.2 SISTEMAS DE PRODUCCIÓN Para operar en forma efectiva, una empresa manufacturera debe tener sistemas que le permitan lograr eficientemente el tipo de producción que realiza. Los sistemas de producción

19 1.2 SISTEMAS DE PRODUCCIÓN Para operar en forma efectiva, una empresa manufacturera debe tener sistemas que le permitan lograr eficientemente el tipo de producción que realiza. Los sistemas de producción

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Éxito PLAN DE VENTAS Y MARKETING. Compensación de Desempeño. 1. Consume los productos AMWAY y apasiónate por ellos

PLAN DE VENTAS Y MARKETING BIENVENIDO! estás en la ruta correcta para el éxito. Antes de explicar todos los incentivos adicionales que existen para ti, queremos recordarte que las principales ganancias

PLAN DE VENTAS Y MARKETING BIENVENIDO! estás en la ruta correcta para el éxito. Antes de explicar todos los incentivos adicionales que existen para ti, queremos recordarte que las principales ganancias

Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare

CENTROS DE SERVICIOS DE MEDICARE Y MEDICAID Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare Usted tiene dos opciones para obtener la cobertura de Medicare para medicamentos. Si usted

CENTROS DE SERVICIOS DE MEDICARE Y MEDICAID Cosas en las que Debe Pensar Cuando Compare la Cobertura Medicare Usted tiene dos opciones para obtener la cobertura de Medicare para medicamentos. Si usted

CAPITULO V. SIMULACION DEL SISTEMA 5.1 DISEÑO DEL MODELO

CAPITULO V. SIMULACION DEL SISTEMA 5.1 DISEÑO DEL MODELO En base a las variables mencionadas anteriormente se describirán las relaciones que existen entre cada una de ellas, y como se afectan. Dichas variables

CAPITULO V. SIMULACION DEL SISTEMA 5.1 DISEÑO DEL MODELO En base a las variables mencionadas anteriormente se describirán las relaciones que existen entre cada una de ellas, y como se afectan. Dichas variables

SIIGO Pyme. Informes de Saldos y Movimientos de Inventarios. Cartilla I

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

SIIGO Pyme Informes de Saldos y Movimientos de Inventarios Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Inventarios? 3. Qué son Informes? 4. Qué son Informes de Saldos y Movimientos en Inventarios?

4.1.1 Identificación y valoración de los recursos necesarios para desarrollar la Propuesta Tecnológica

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

4. ANÁLISIS ECONÓMICO 4.1 Análisis economico Una vez que hayas elaborado la Propuesta Tecnológica tienes que analizarla desde el punto de vista económico. Para realizar este análisis, por un lado, tendrás

CAPÍTULO III MARCO TEÓRICO. Cada día cambian las condiciones de los mercados debido a diferentes factores como: el

CAPÍTULO III MARCO TEÓRICO 3.1 Introducción Cada día cambian las condiciones de los mercados debido a diferentes factores como: el incremento de la competencia, la globalización, la dinámica de la economía,

CAPÍTULO III MARCO TEÓRICO 3.1 Introducción Cada día cambian las condiciones de los mercados debido a diferentes factores como: el incremento de la competencia, la globalización, la dinámica de la economía,

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

FINANZAS. Las finanzas se definen como el arte y la ciencia de administrar el dinero.

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

PERFIL FINANCIERO FINANZAS Las finanzas se definen como el arte y la ciencia de administrar el dinero. Qué busca en un proyecto productivo? MEDIDA MONETARIA (DINERO) DEL VALOR CREADO POR LA EMPRESA EN

Módulo 7: Los activos de Seguridad de la Información

Módulo 7: Los activos de Seguridad de la Información Se explica en este tema cómo deben abordarse la elaboración de un inventario de activos que recoja los principales activos de información de la organización,

Módulo 7: Los activos de Seguridad de la Información Se explica en este tema cómo deben abordarse la elaboración de un inventario de activos que recoja los principales activos de información de la organización,

Benchmarking de Compensaciones DIRECTOR EJECUTIVO CONFIDENCIAL:

Benchmarking de Compensaciones DIRECTOR EJECUTIVO CONFIDENCIAL: Este informe ha sido preparado como modelo, por lo que las cifras que contiene no se corresponden con casos reales, siendo por lo tanto no

Benchmarking de Compensaciones DIRECTOR EJECUTIVO CONFIDENCIAL: Este informe ha sido preparado como modelo, por lo que las cifras que contiene no se corresponden con casos reales, siendo por lo tanto no

GUIA PARA LA COORDINACIÓN DE RESEÑAS Revista Iberoamericana. La creación de un Equipo Coordinador de Reseñas en el IILI sigue el propósito de poder

GUIA PARA LA COORDINACIÓN DE RESEÑAS Revista Iberoamericana La creación de un Equipo Coordinador de Reseñas en el IILI sigue el propósito de poder ofrecer en las páginas de cada número de Revista Iberoamericana

GUIA PARA LA COORDINACIÓN DE RESEÑAS Revista Iberoamericana La creación de un Equipo Coordinador de Reseñas en el IILI sigue el propósito de poder ofrecer en las páginas de cada número de Revista Iberoamericana

- MANUAL DE USUARIO -

- MANUAL DE USUARIO - Aplicación: Kz Precio Hora Instagi Instagi Teléfono: 943424465-943466874 Email: instagi@instagi.com GUIA PROGRAMA CALCULO PRECIO HORA 1. Introducción 2. Datos de la empresa 2.1.Gastos

- MANUAL DE USUARIO - Aplicación: Kz Precio Hora Instagi Instagi Teléfono: 943424465-943466874 Email: instagi@instagi.com GUIA PROGRAMA CALCULO PRECIO HORA 1. Introducción 2. Datos de la empresa 2.1.Gastos

Unidad 16. Cierre anual de operaciones y hoja de trabajo

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Unidad 16 Cierre anual de operaciones y hoja de trabajo "Al terminar el ejercicio, una vez registradas todas las operaciones efectuadas durante el mismo, el proceso contable que se debe de seguir para

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

1.4.1.2. Resumen... 1.4.2. ÁREA DE FACTURACIÓN::INFORMES::Pedidos...27 1.4.2.1. Detalle... 1.4.2.2. Resumen... 1.4.3. ÁREA DE

MANUAL DE USUARIO DE ABANQ 1 Índice de contenido 1 ÁREA DE FACTURACIÓN......4 1.1 ÁREA DE FACTURACIÓN::PRINCIPAL...4 1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA...4 1.1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA::General...4

MANUAL DE USUARIO DE ABANQ 1 Índice de contenido 1 ÁREA DE FACTURACIÓN......4 1.1 ÁREA DE FACTURACIÓN::PRINCIPAL...4 1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA...4 1.1.1.1. ÁREA DE FACTURACIÓN::PRINCIPAL::EMPRESA::General...4

Versión 1.0. BOLETÍN (JUNIO 2009) a2móvil PC. a2 softway C. A.

a2móvil PC. a2 softway C. A.") Versión 1.0 BOLETÍN (JUNIO 2009) a2móvil PC a2 softway C. A. VERSIÓN 1.0 a2móvil PC e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela Capítulo 1 a2móvil PC. La aplicación a2móvil le permitirá

Versión 1.0 BOLETÍN (JUNIO 2009) a2móvil PC a2 softway C. A. VERSIÓN 1.0 a2móvil PC e-mail a2softway@cantv.net www.a2.com.ve Maracaibo-Venezuela Capítulo 1 a2móvil PC. La aplicación a2móvil le permitirá

III PRESUPUESTO. III.1 Presupuesto.

III PRESUPUESTO III.1 Presupuesto. Un presupuesto es la presentación por escrito del costo de una obra o proyecto y estará compuesto por una serie de partidas y sub-partidas dentro de las cuales deberán

III PRESUPUESTO III.1 Presupuesto. Un presupuesto es la presentación por escrito del costo de una obra o proyecto y estará compuesto por una serie de partidas y sub-partidas dentro de las cuales deberán

Proceso Unificado de Rational PROCESO UNIFICADO DE RATIONAL (RUP) El proceso de desarrollo de software tiene cuatro roles importantes:

El proceso de desarrollo de software tiene cuatro roles importantes:") PROCESO UNIFICADO DE RATIONAL (RUP) El proceso de desarrollo de software tiene cuatro roles importantes: 1. Proporcionar una guía de actividades para el trabajo en equipo. (Guía detallada para el desarrollo

PROCESO UNIFICADO DE RATIONAL (RUP) El proceso de desarrollo de software tiene cuatro roles importantes: 1. Proporcionar una guía de actividades para el trabajo en equipo. (Guía detallada para el desarrollo

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

GESTIÓN DE PRODUCTOS Y ESTRATEGIA DE PRECIOS

APARTADO : 4 DIAPOSITIVA Nº: 1 Relaciones entre los costos, los ingresos y la oferta EJERCICIO RESUELTO Nº 1: Costos Costos ENUNCIADO "COSAS RICAS" es una sociedad de hecho, propiedad de dos hermanos,

APARTADO : 4 DIAPOSITIVA Nº: 1 Relaciones entre los costos, los ingresos y la oferta EJERCICIO RESUELTO Nº 1: Costos Costos ENUNCIADO "COSAS RICAS" es una sociedad de hecho, propiedad de dos hermanos,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

TEMA 3: MÉTODO CONTABLE. LAS CUENTAS 1. HECHOS CONTABLES En el tema 1 se señalaba que, dentro de la función de elaboración de la información contable, la contabilidad se ocupaba, en una primera etapa,

Clínica Pies SL. Parte A

Clínica Pies SL. Parte A Susana Gago Rodríguez Profesora Titular de Economía Financiera y Contabilidad Universidad Carlos III de Madrid LA EMPRESA La Clínica Pies SL es una empresa privada de pequeña dimensión

Clínica Pies SL. Parte A Susana Gago Rodríguez Profesora Titular de Economía Financiera y Contabilidad Universidad Carlos III de Madrid LA EMPRESA La Clínica Pies SL es una empresa privada de pequeña dimensión

Parámetros con la ventana de selección de usuario, reglas, texto y descomposición (IVE)

") QUÉ SON CONCEPTOS PARAMÉTRICOS? Los conceptos paramétricos de Presto permiten definir de una sola vez una colección de conceptos similares a partir de los cuales se generan variantes o conceptos derivados

QUÉ SON CONCEPTOS PARAMÉTRICOS? Los conceptos paramétricos de Presto permiten definir de una sola vez una colección de conceptos similares a partir de los cuales se generan variantes o conceptos derivados

4. SISTEMAS DE COSTOS P OR PROCESOS

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

PLAN DE GANANCIAS. Esta es la opción más rápida y poderosa para ganar dinero del plan de ganancias de Karatbars International.

PLAN DE GANANCIAS S I S T E M A D U A L Esta es la opción más rápida y poderosa para ganar dinero del plan de ganancias de Karatbars International. El Sistema Dual de Karatbars es una opción muy poderosa

PLAN DE GANANCIAS S I S T E M A D U A L Esta es la opción más rápida y poderosa para ganar dinero del plan de ganancias de Karatbars International. El Sistema Dual de Karatbars es una opción muy poderosa

CRONO SISTEMA DE CONTROL DE PRESENCIA. Software abierto. Distintas opciones para realizar las picadas. Web personal para cada usuario

Software abierto Distintas opciones para realizar las picadas Web personal para cada usuario Gestión de incidencias Informes individuales y colectivos CRONO SISTEMA DE CONTROL DE PRESENCIA Qué es Crono?

Software abierto Distintas opciones para realizar las picadas Web personal para cada usuario Gestión de incidencias Informes individuales y colectivos CRONO SISTEMA DE CONTROL DE PRESENCIA Qué es Crono?

Servicios Administrados al Cliente

Dell Administrados al Cliente Los servicios administrados le pueden ayudar. Al aplicar un proceso de administración consistente a través de los imprevistos en la vida de su computadora, usted puede minimizar

Dell Administrados al Cliente Los servicios administrados le pueden ayudar. Al aplicar un proceso de administración consistente a través de los imprevistos en la vida de su computadora, usted puede minimizar

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

Tarifas para acceso a Internet Octubre de 2000

Tarifas para acceso a Internet Octubre de 2000 Las telecomunicaciones se han constituido en un factor estratégico para el desarrollo de los países y su competitividad internacional. La red de redes ha

Tarifas para acceso a Internet Octubre de 2000 Las telecomunicaciones se han constituido en un factor estratégico para el desarrollo de los países y su competitividad internacional. La red de redes ha

CRM. Qué es CRM. Información para la Gestión

CRM Qué es CRM Es una estrategia de negocios orientada a la fidelización de clientes, enfocándose en que cada empleado de la empresa tenga información actualizada y confiable de los mismos, con el objetivo

CRM Qué es CRM Es una estrategia de negocios orientada a la fidelización de clientes, enfocándose en que cada empleado de la empresa tenga información actualizada y confiable de los mismos, con el objetivo

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Aspectos a considerar en la adopción por primera vez en la transición a las NIIF para PYMES Creo importante analizar los contenidos de la sección 35, ya que, son los que deben aplicarse técnicamente en

Servicio de administración de pautas publicitarias en Internet

Servicio de administración de pautas publicitarias en Internet Resumen Ejecutivo Es habitual que la publicidad en Internet sea un apéndice de la publicidad en otros medios. Como no se conocen los resultados,

Servicio de administración de pautas publicitarias en Internet Resumen Ejecutivo Es habitual que la publicidad en Internet sea un apéndice de la publicidad en otros medios. Como no se conocen los resultados,

LA REVOLUCIÓN DE LOS SISTEMAS DE INFORMACIÓN (S.I.) Introducción PORQUÉ SISTEMAS DE INFORMACIÓN? El Competitivo Entorno de los Negocios

Introducción PORQUÉ SISTEMAS DE INFORMACIÓN? El Competitivo Entorno de los Negocios") LA REVOLUCIÓN DE LOS SISTEMAS DE INFORMACIÓN (S.I.) Introducción Tanto empresas grandes como pequeñas usan Sistemas de Información y Redes para realizar una mayor proporción de sus actividades electrónicamente,

LA REVOLUCIÓN DE LOS SISTEMAS DE INFORMACIÓN (S.I.) Introducción Tanto empresas grandes como pequeñas usan Sistemas de Información y Redes para realizar una mayor proporción de sus actividades electrónicamente,

Supongamos que un trabajador solicita su jubilación el 31 de enero de 2012, teniendo acreditadas unas determinadas bases de cotización.

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE

1) Existencias: A) #300 Existencias:

Existencias: A) #300 Existencias:") 1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

1) Existencias: A) #300 Existencias: La adaptación sectorial del Plan General de Contabilidad a Empresas Constructoras establece como método de Imputación de Gastos e Ingresos el denominado Método del

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

MANUAL DE AYUDA TAREA PROGRAMADA COPIAS DE SEGURIDAD

MANUAL DE AYUDA TAREA PROGRAMADA COPIAS DE SEGURIDAD Fecha última revisión: Diciembre 2010 Tareas Programadas TAREAS PROGRAMADAS... 3 LAS TAREAS PROGRAMADAS EN GOTELGEST.NET... 4 A) DAR DE ALTA UN USUARIO...

MANUAL DE AYUDA TAREA PROGRAMADA COPIAS DE SEGURIDAD Fecha última revisión: Diciembre 2010 Tareas Programadas TAREAS PROGRAMADAS... 3 LAS TAREAS PROGRAMADAS EN GOTELGEST.NET... 4 A) DAR DE ALTA UN USUARIO...

ANÁLISIS ECONÓMICO DE INVERSIONES.

ANÁLISIS ECONÓMICO DE INVERSIONES. José Ignacio González Soriano Agosto 2013 INDICE 1. FORMULAS FINANCIERAS.... 2 1.1.- VALOR ACTUAL NETO.... 3 1.1.1.- DEFINICIÓN... 3 1.1.2.- CASO GENERAL... 3 1.1.3.-

ANÁLISIS ECONÓMICO DE INVERSIONES. José Ignacio González Soriano Agosto 2013 INDICE 1. FORMULAS FINANCIERAS.... 2 1.1.- VALOR ACTUAL NETO.... 3 1.1.1.- DEFINICIÓN... 3 1.1.2.- CASO GENERAL... 3 1.1.3.-

MANUAL DE USUARIO SISTEMA DE ALMACEN DIF SONORA

MANUAL DE USUARIO SISTEMA DE ALMACEN DIF SONORA DICIEMBRE 2007. El Sistema de Almacén fue desarrollado con la finalidad de facilitar a los usuarios el proceso de entradas y salidas del almacén mediante

MANUAL DE USUARIO SISTEMA DE ALMACEN DIF SONORA DICIEMBRE 2007. El Sistema de Almacén fue desarrollado con la finalidad de facilitar a los usuarios el proceso de entradas y salidas del almacén mediante

PROGRAMA E-COMMERCE. Promoviendo el uso de Internet y el comercio electrónico en el sector exportador

PROGRAMA E-COMMERCE Promoviendo el uso de Internet y el comercio electrónico en el sector exportador El Convenio Exportaciones de la Unión Europea (ALA/93/57) y Prompex ponen a disposición del sector exportador

PROGRAMA E-COMMERCE Promoviendo el uso de Internet y el comercio electrónico en el sector exportador El Convenio Exportaciones de la Unión Europea (ALA/93/57) y Prompex ponen a disposición del sector exportador

CASO Nº 1 *** CERÁMICAS SALAMANCA, S.A. La empresa Cerámicas Salamanca, S.A. se dedica a la distribución de materiales

CASO Nº 1 *** CERÁMICAS SALAMANCA, S.A. La empresa Cerámicas Salamanca, S.A. se dedica a la distribución de materiales para la construcción derivados de la cerámica. Aunque tiene su sede, almacenes y fábrica

CASO Nº 1 *** CERÁMICAS SALAMANCA, S.A. La empresa Cerámicas Salamanca, S.A. se dedica a la distribución de materiales para la construcción derivados de la cerámica. Aunque tiene su sede, almacenes y fábrica

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA: PRODUCIR: consiste en incrementar la utilidad de los bienes para satisfacer necesidades humanas. Ello implica realizar todas

5: LA FUNCIÓN PRODUCTIVA DE LA EMPRESA 1. EL ÁREA DE PRODUCCIÓN DE LA EMPRESA: PRODUCIR: consiste en incrementar la utilidad de los bienes para satisfacer necesidades humanas. Ello implica realizar todas

Cómo el trabajo afecta sus beneficios

Cómo el trabajo afecta sus beneficios 2015 Cómo el trabajo afecta sus beneficios Usted puede recibir los beneficios de Seguro Social por jubilación o como sobreviviente y trabajar al mismo tiempo. Pero,

Cómo el trabajo afecta sus beneficios 2015 Cómo el trabajo afecta sus beneficios Usted puede recibir los beneficios de Seguro Social por jubilación o como sobreviviente y trabajar al mismo tiempo. Pero,

DECLARACIÓN DE PRIVACIDAD DE FONOWEB

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

DECLARACIÓN DE PRIVACIDAD DE FONOWEB Fonoweb se compromete a respetar su privacidad y la confidencialidad de su información personal, los datos de las comunicaciones y el contenido de las comunicaciones

Cómo usar las nuevas herramientas de Recalificación en BizWorks. Introducción

Cómo usar las nuevas herramientas de Recalificación en BizWorks Introducción Este otoño presentamos dos nuevas herramientas en BizWorks diseñadas para simplificar los esfuerzos de administración de los

Cómo usar las nuevas herramientas de Recalificación en BizWorks Introducción Este otoño presentamos dos nuevas herramientas en BizWorks diseñadas para simplificar los esfuerzos de administración de los

Costos de Distribución: son los que se generan por llevar el producto o servicio hasta el consumidor final

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

CLASIFICACIÓN DE LOS COSTOS Los costos tienen diferentes clasificaciones de acuerdo con el enfoque y la utilización que se les dé. Algunas de las clasificaciones más utilizadas son. Según el área donde

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

Cuentas Por Pagar Capítulo 1 CUENTAS POR PAGAR Y COMPRAS DacEasy Contabilidad Versión 11

Cuentas Por Pagar Capítulo 1 CUENTAS POR PAGAR Y COMPRAS DacEasy Contabilidad Versión 11 Este capítulo explica como usar la opción Mayor Cuentas por Pagar para entrar transacciones asociadas con sus suplidores.

Cuentas Por Pagar Capítulo 1 CUENTAS POR PAGAR Y COMPRAS DacEasy Contabilidad Versión 11 Este capítulo explica como usar la opción Mayor Cuentas por Pagar para entrar transacciones asociadas con sus suplidores.

CAPITILO 4 CASO. PRACTICO

CAPITILO 4 CASO. PRACTICO DETERMINAR Qué?, Cuándo? y Cómo? Inspeccionar el inventario. 4.1 INTRODUCCIÓN: En el presente trabajo se determina la clasificación ABC de inventarios por cantidad y costos de

CAPITILO 4 CASO. PRACTICO DETERMINAR Qué?, Cuándo? y Cómo? Inspeccionar el inventario. 4.1 INTRODUCCIÓN: En el presente trabajo se determina la clasificación ABC de inventarios por cantidad y costos de

Estándares para planes de calidad de software. Escuela de Ingeniería de Sistemas y Computación Desarrollo de Software II Agosto Diciembre 2008

Estándares para planes de calidad de software Escuela de Ingeniería de Sistemas y Computación Desarrollo de Software II Agosto Diciembre 2008 DIFERENCIA ENTRE PRODUCIR UNA FUNCION Y PRODUCIR UNA FUNCION

Estándares para planes de calidad de software Escuela de Ingeniería de Sistemas y Computación Desarrollo de Software II Agosto Diciembre 2008 DIFERENCIA ENTRE PRODUCIR UNA FUNCION Y PRODUCIR UNA FUNCION

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA T E M A S

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PARTE 3 ECUACIONES DE EQUIVALENCIA FINANCIERA Valor del dinero en el tiempo Conceptos de capitalización y descuento Ecuaciones de equivalencia financiera Ejercicio de reestructuración de deuda T E M A

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

Supongamos que en nuestra empresa existen los distintos departamentos

Aunque AutoNOM esta diseñado para automatizar en gran parte el proceso de toma de datos y generación de nóminas, es necesario dedicar un poco de tiempo a dominar su operación diara. En el siguiente ejemplo,

Aunque AutoNOM esta diseñado para automatizar en gran parte el proceso de toma de datos y generación de nóminas, es necesario dedicar un poco de tiempo a dominar su operación diara. En el siguiente ejemplo,

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,