REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO

|

|

|

- Emilia de la Fuente Sandoval

- hace 8 años

- Vistas:

Transcripción

1 REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO C.P.C M.F. José Socorro Quevedo Ramírez DGARCP del Órgano de Fiscalización Superior del Estado de Guanajuato

2 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales)

3 Índice Introducción Entorno Jurídico Definiciones y elementos del Activo, Pasivo y Hacienda Pública. Valores de Activos y Pasivos Valor Inicial y Posterior del Activo, Pasivo y Patrimonio.

4 Introducción Fechas de publicación y de cumplimiento OPINIÓN COMITÉ 7 DICIEMBRE 2010 APROBADO 15 DICIEMBRE 2010 PUBLICADO DOF 27 DICIEMBRE 2010 DISPONER 31 DICIEMBRE 2010 OBLIGATORIO 1 ENERO 2013 Su obligatoriedad está precisada en el Acuerdo de interpretación sobre las obligaciones establecidas en los artículos transitorios de la Ley General de Contabilidad Gubernamental, aprobado en la tercera sesión de 2010 del Consejo Nacional de Armonización Contable.

5 Introducción Objetivo OBJETIVO Establecer las características y el alcance de los elementos de la hacienda pública/patrimonio, los cuales se dividen en jurídicos y contables.

6 Introducción Alcance Los Poderes Ejecutivo, Legislativo y Judicial de la Federación y de las Entidades Federativas. Los Ayuntamientos de los Municipios. Los Órganos político administrativos de las demarcaciones territoriales del Distrito Federal.

7 Introducción Alcance ENTIDADES DE LA ADMINISTRACIÓN PÚBLICA PARAESTATAL FEDERAL, ESTATAL O MUNICIPAL. Serán las autoridades en materia de contabilidad Gubernamental las que establecerán la forma se ajustaran atendiendo a su naturaleza.

8 Introducción Obligación de registrar en contabilidad: BIENES QUE DEBEN REGISTRAR LOS ENTES PÚBLICOS (Artículo 23 LGCG) Los inmuebles destinados a un servicio público conforme a la normativa aplicable Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio de los entes públicos Cualesquiera otros bienes muebles e inmuebles que el consejo determine que deban registrarse Inversión realizada por los entes públicos en los bienes señalados en las fracciones VII, X, XI y XIII del artículo 7 de la Ley General de Bienes Inmuebles

9 Entorno Jurídico Bienes que deberán de registrarse, acorde a lo establecido en el artículo 7 de la Ley General de Bienes Nacionales. VII. Los diques, muelles, escolleras y malecones X. Las presas, diques y sus vasos XI. Los caminos, carreteras, puentes y vías férreas XIII. Las plazas, paseos y parques públicos FUNDAMENTO. Artículo 27 de la Ley General de Contabilidad Gubernamental.

10 Entorno Jurídico Registro del Patrimonio Las Adquisiciones y Bajas de Activos deberán reflejarse en cuentas de activo El patrimonio deberá inventariarse El inventario deberá estar conciliado con el registro contable

11 Entorno Jurídico Registro auxiliar de bienes ACTIVOS EN REGISTRO AUXILIAR. Bienes muebles o inmuebles bajo su custodia que, por su naturaleza, sean inalienables e imprescriptibles Monumentos Arqueológicos Artísticos Históricos

12 Entorno Jurídico Exclusiones de Registro Los bienes señalados en los artículos 27, párrafos cuarto, quinto y octavo de la CPEUM Los bienes señalados en el artículos 42, fracción IV de CPEUM Ni los de uso común en términos de la Ley General de Bienes Nacionales con excepción de los mencionados en las fracciones VII, X, Xi y XIII

13 Entorno Jurídico Bienes excluidos de registros Artículo 27 CPEUM Recursos naturales de la plataforma continental Mares territoriales y aguas marinas interiores Artículo 42 CPEUM La plataforma continental y los zócalos submarinos de las islas, cayos y arrecifes Artículo 7 LGBN Espacio aéreo Aguas marinas interiores Mar territorial Playas Marítimas Zona federal marítima Puerto y bahías Cauces de lagos y lagunas Riberas Inmuebles considerados como monumentos arqueológicos

14 Definiciones y elementos del Activo, Pasivo y Hacienda Pública. ACTIVO Definición: Es un recurso controlado por un ente público, cuantificado en términos monetarios, del que se esperan fundamentalmente beneficios futuros, derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicho ente público. Elementos: 1. Recurso controlado por un ente público 2. Identificado 3. Cuantificado en términos monetarios 4. Beneficios futuros 5. Derivado de operaciones ocurridas en el pasado La capacidad de generar beneficios económicos o sociales futuros, es la característica fundamental de un activo.

15

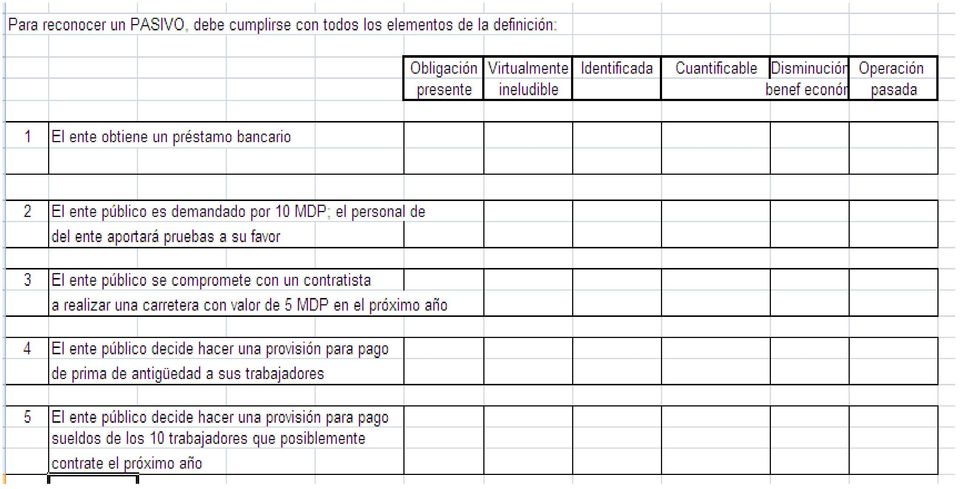

16 Definiciones y elementos del Activo, Pasivo y Hacienda Pública. Definiciones y elementos del Activo, Pasivo y Hacienda Pública/Patrimonio PASIVO Definición: Son las obligaciones presentes del ente público, virtualmente ineludibles, identificadas, cuantificadas en términos monetarios y que representan una disminución futura de beneficios económicos, derivadas de operaciones en el pasado que le han afectado económicamente. Elementos: 1. Obligación presente del Ente Público 2. Virtualmente ineludible 3. Identificada 4. Cuantificada en términos monetarios 5. Disminución futura de beneficios económicos 6. Derivada de operaciones ocurridas en el pasado

17

18 Definiciones y elementos del Activo, Pasivo y Hacienda Pública/Patrimonio Definiciones y elementos del Activo, Pasivo y Hacienda Pública. HACIENDA PÚBLICA/PATRIMONIO Definición: Corresponde a los activos netos que se entienden como la porción residual de los activos del ente público, una vez deducidos todos sus pasivos. Son los derechos en inversiones que tiene el ente público menos sus deudas. Elementos: 1. Activos o derechos del ente público 2. Pasivos o deudas del ente público 3. El reconocimiento y valuación de los activos y pasivos incide en el valor del patrimonio 4. Es el resultado de la disminución de los pasivos a los activos del ente público

19 Definiciones y elementos del Activo, Pasivo y Hacienda Pública. Clasificación de la Hacienda Pública/Patrimonio CLASIFICACIÓN PATRIMONIO APORTADO PATRIMONIO NO RESTRINGIDO PATRIMONIO TEMPORALMENT E RESTRINGIDO PATRIMONIO PERMANENTEME NTE RESTRINGIDO DEFINICIÓN Corresponde a las aportaciones que hace el gobierno de un ente público. Corresponde a la parte del patrimonio de un ente público que no tiene restricción alguna, independientemente de las obligaciones presupuestarias. Corresponde al patrimonio que tiene alguna restricción en su uso o aplicación y que, bajo ciertas circunstancias, desaparece la restricción. Patrimonio que tiene alguna restricción en su uso o aplicación, la cual no desaparecerá.

20 Definiciones y elementos del Activo, Pasivo y Hacienda Pública. Clasificación de la Hacienda Pública/Patrimonio CLASIFICACIÓN PATRIMONIO TEMPORAL PATRIMONIO PENDIENTE DE FORMALIZACIÓN DEFINICIÓN Representa el patrimonio que temporalmente será del ente público ya que esta bajo su resguardo, cuyo destino este definido como patrimonio del estado o patrimonio nacional y que por ende tendrá que salir del patrimonio del ente público. Patrimonio que esta controlado por el ente público pero que le falta cumplir con alguna formalidad jurídica, para su reconocimiento legal.

21 Conceptos de valuación Reconocimiento Inicial Posterior Costo de adquisición Costo de reposición VALORES DE ENTRADA Costo de reemplazo Recurso histórico Valor razonable VALORES DE SALIDA Valor (neto) de realización Valor (neto) de liquidación Valor presente Enfoques Cifra nominal Cifra reexpresada C.P.C. José S. Quevedo Ramírez

22 Valores de Activos y Pasivos Valores de Activos y Pasivos Valores de Activos Y Pasivos 1. Valores de entrada. Sirven de base para la incorporación o posible incorporación de una partida a los estados financieros, los cuales se obtienen por la adquisición, reposición o reemplazo de un activo oporincurrirenunpasivo. 2. Valores de salida. Sirve de base para realizar una partida en los estados financieros, los cuales se obtienen por la disposición o uso de un activo o por la liquidación de un pasivo.

23 Valores de Activos y Pasivos Valores que pueden asignarse a los Activos y Pasivos COSTO COSTO DE ADQUISICIÓN COSTO DE REPOSICIÓN COSTO DE REEMPLAZO DEFINICIÓN Es el monto pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición. Es el costo que seria incurrido para cubrir un activo idéntico a uno que este actualmente en uso. Es el costo mas bajo que sería incurrido para restituir el servicio potencial de un activo, en el curso normal de la operación del ente público. RECURSO HISTÓRICO VALOR DE REALIZACIÓN Es el monto recibido de los recursos en efectivo o equivalentes al incurrir en un pasivo. Es el monto que se recibe, en efectivo, equivalentes de efectivo o en especie, por la venta o intercambio de un activo.

24 Valores de Activos y Pasivos Valores que pueden asignarse a los Activos y Pasivos COSTO VALOR NETO DE REALIZACIÓN VALOR DE LIQUIDACIÓN VALOR PRESENTE VALOR RAZONABLE DEFINICIÓN Cuando al valor de realización se le disminuyen los costos de disposición, se genera el valor neto de realización, también se le denomina precio neto de venta. Es el monto de erogaciones necesarias en que se incurre para liquidar un pasivo. Es el valor actual de flujos netos de efectivos futuros, descontados a una tasa apropiada de descuento, que se espera genera una partida durante el curso normal de operación de un ente público. Representa el monto de efectivo o equivalentes que participantes en el mercado estarían dispuestos a intercambiar para la compra o venta de un activo, o para asumir o liquidar un pasivo, en una operación entre partes interesadas e informadas, en un mercado de libre competencia.

25 Valores de Activos y Pasivos Consideraciones adicionales a los valores de los Activos y Pasivos CIFRA DEFINICIÓN CIFRA NOMINAL Es el monto de efectivo o equivalentes pagados o cobrados o, en su caso, por cobrar o por pagar. CIFRA REEXPRESADA Es la cifra nominal ajustada por un factor específico para conservar unidades monetarias equivalentes.

26 Valores de Activos y Pasivos Criterios adicionales de los Pasivos CRITERIO NOTIFICACIONES DE CARÁCTER LEGAL OBLIGACIONES ASUMIDAS PASIVOS FINANCIEROS E INSTRUMENTOS FINANCIEROS DE DEUDA DEFINICIÓN La obligación deberá ser reconocida cuando sea formalmente comunicada y virtualmente ineludible. Su reconocimiento se dará cuando el ente público manifieste debidamente la aceptación de responsabilidades y las partes acuerden formalmente la transferencia de la obligación. En el caso de préstamos obtenidos en efectivo, el pasivo debe reconocerse por el importe recibido o utilizado.

27 Valores de Activos y Pasivos Criterios adicionales de los Pasivos CRITERIO PASIVO POR EMISIÓN DE OBLIGACIONES DEFINICIÓN Debe presentar el importe a pagar por las obligaciones emitidas, de acuerdo con el valor nominal de los títulos, menos el descuento o mas la prima por su colocación, los intereses serán pasivos conforme se devenguen. PROVISIONES Debe reconocerse una provisión cuando se cumplan las siguientes condiciones: Exista una obligación presente(legal o asumida) resultante de un evento pasado a cargo del ente público. Es probable que se presente la salida de recursos económicos como medio para liquidar dicha obligación. La obligación puede ser estimada razonablemente.

28 Valores de Activos y Pasivos Criterios adicionales de los Pasivos CRITERIO OBLIGACIONES LABORALES DEFINICIÓN Un ente público debe reconocer un pasivo o una estimación por beneficios a los empleados si se reúnen la totalidad de los siguientes criterios: Existe una obligación presente, legal o asumida, de efectuar los pagos por beneficios a los empleados, en el futuro, como consecuencia de sucesos ocurridos en el pasado. La obligación del ente público con los empleados es atribuible a servicios ya prestados y, por ende, dichos derechos están devengados. Es probable el pago de los beneficios. El monto de los beneficios puede ser cuantificable de manera confiable.

29 Valores de Activos y Pasivos Obligaciones Contractuales Representan acuerdos realizados para realizar determinadas acciones en el futuro Pasivos Contingentes Representan obligaciones surgidas a raíz de sucesos pasados, cuya existencia ha se de confirmada por eventos futuros de realización incierta Representan obligaciones presentes a raíz de sucesos pasados cuyo importe no puedes ser cuantificado

30 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Los eventos que afecten económicamente al ente público Cuantificados en términos monetarios Registrados al costo histórico Registrados al valor económico más objetivo

31 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Postulado Básico Valuación El costo histórico de las operaciones corresponde al monto erogado para su adquisición conforme a la documentación contable original y justificativa y comprobatoria, o bien a su valor estimado o de avalúo en caso de ser producto de una donación, expropiación, adjudicación. La información reflejada en los estados financieros deberá ser revaluada aplicando los métodos o lineamientos que emita el CONAC.

32 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Reglas de reconocimiento inicial y posterior de los Activos, Pasivos y Hacienda Pública/Patrimonio CONCEPTO ACTIVO RECONOCIMIENTO INICIAL El valor inicial que deben tener los activos en todas suscategoríasessucosto de adquisición; es decir, el valor que se pago por ellos o un equivalente en el momento de su adquisición o reconocimiento según la norma específica. RECONOCIMIENTO POSTERIOR Debe ser de acuerdo a las mejores prácticas nacionales e internacionales que tienden al reconocimiento del valor razonable, sin embargo, por diversas razones no siempre es aplicable (costos, tiempo, tipos de activos, etc.)

33 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Clasificación del Activo Disponibles Circulante Derecho a recibir Activo Bienes y mercancías de consumo Activos varios No Circulante Inmuebles y muebles Activos intangibles

34 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Circulante Clasificación del Activo Disponibles Derechos a recibir Bienes y mercancías de consumo Representan la inversión que en efectivo o equivalentes de efectivo se mantiene en el ente público, así como otras inversiones en instrumentos financieros. Son los descritos como cuentas por cobrar en general e inicialmente Deberán reconocerse por el derecho que tenga el ente público de recibir efectivo o equivalentes, al valor que tengan éstos en el momento de la transacción o el valor razonable de éstos si son diferentes. Estos bienes deben reconocerse inicialmente al monto pagado o por pagar por ellos en la fecha de la transacción, o a su valor razonable en el caso de que no sean producto de una transacción en efectivo o equivalentes de efectivo o a su valor de realización.

35 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio No Circulante Clasificación del Activo Activos varios Inmuebles y muebles Activos Intangibles Dentro del no circulante se han mencionado los activos varios, que se refieren a las mismas clases de activos que se han mencionado en cortoplazo,peroquesu realización se hará en un plazo mayor a un año, por lo que los valores de referencia son los mismos. Ensureconocimientoinicial estos activos deben valuarse a su costo de adquisición, valor razonable o su equivalente en concordancia con el postulado básico de valuación. En momentos posteriores su valor será el mismo valor original menos la depreciación acumulada y/o las pérdidas por deterioro acumuladas Estos activos deben valuarse igual que los activos fijos, e igualmente su reconocimiento sólo puede darse por operaciones y transacciones con terceros.

36 Depreciación de bienes muebles e inmuebles Reglas de Registro y Valoración del Patrimonio Es el importe del costo de adquisición del activo depreciable, menos su valor de desecho, entre los años correspondientes a su vida útil o su vida económica, con lo cual se obtiene un costo que registrar en resultados o en el estado de actividades, con el objetivo de conocer el gasto patrimonial. Costo de adquisición (menos) Su Valor de desecho Años de vida útil o económica = Costo depreciación Objeto de la Depreciación Reconocer el gasto correspondiente al uso del bien

37 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Reglas de reconocimiento inicial y posterior de los Activos, Pasivos y Hacienda Pública/Patrimonio CONCEPTO RECONOCIMIENTO INICIAL RECONOCIMIENTO POSTERIOR PASIVO Es el recurso histórico; es decir, el monto recibido de recursos en efectivo o equivalentes, o la estimación del monto incurrido en el momento de su reconocimiento, que puede ser el valor razonable de la contraprestación recibida. 1. Extinción de pasivos: El ente público dejará de reconocer un pasivo solo si este ha sido extinguido y se presenta en las siguientes condiciones: cuando el deudor paga al acreedor y; cuando se libera legalmente al ente público de ser el deudor principal, ya sea por medios judiciales o por el acreedor. 2. Cambios en el valor de las provisiones: Las provisiones deben de ser objeto de revisión en cada fecha del estado de situación financiera y ajustada, en su caso, para reflejar la mejor estimación en ese momento. y debe de ser revertida para liquidar la obligación.

38 Valor inicial y posterior del Activo, Pasivo y Hacienda Pública/Patrimonio Reglas de reconocimiento inicial de y posterior de los Activos, Pasivos y Hacienda Pública/Patrimonio CONCEPTO HACIENDA PÚBLICA/ PATRIMONIO RECONOCIMIENTO INICIAL Estará directamente relacionado con la valuación y registro que hagan los entes públicos de sus activos y pasivos. RECONOCIMIENTO POSTERIOR Estará directamente relacionado con la valuación y registro que hagan los entes públicos de sus activos y pasivos.

39 Reconocimiento de los efectos de la inflación Reglas de Registro y Valoración del Patrimonio Activos Monetarios Activos No Monetarios Sujetos al reconocimiento de los efectos de la Inflación

40 Reconocimiento de los efectos de la inflación Reglas de Registro y Valoración del Patrimonio En el reconocimiento del entorno inflacionario se recomienda utilizar: El Indice Nacional de Precios al Consumidor (INPC)

41 Reconocimiento de los efectos de la inflación Reglas de Registro y Valoración del Patrimonio Activos Monetarios Pasivos Monetarios Reconocerán los efectos de la inflación Activos No Monetarios Pasivos No Monetarios Incorporarán los efectos de la inflación en su valor mismo, actualizando sólo las cantidades afectadas originalmente

42 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos)

43 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) 1. Antecedentes 2. Reglas Específicas del Registro y Valoración del Activo 3. Reglas Específicas del Registro y Valoración del Pasivo 4. Reglas Específicas de Otros Eventos.

44 Principales Reglas de Registro y Valoración Antecedentes Fechas de publicación y de cumplimiento OPINIÓN COMITÉ 18 de noviembre de 2011 APROBADO 29 de Noviembre 2011 PUBLICADO DOF 13 DICIEMBRE 2011 OBLIGATORIO 1 ENERO 2013 Su obligatoriedad está precisada en el Acuerdo de interpretación sobre las obligaciones establecidas en los artículos transitorios de la Ley General de Contabilidad Gubernamental, aprobado en la tercera sesión de 2010 del Consejo Nacional de Armonización Contable.

45 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Antecedentes Las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) destaca como objetivo establecer las características y el alcance de los elementos de la hacienda pública/patrimonio, los cuales para su conceptualización se dividen en jurídicos y contables. Se menciona que se desarrollaron de acuerdo a los criterios técnicos utilizados en las mejores prácticas nacionales e internacionales, entre las que destacan: NIF A 5 Elementos básicos de los estados financieros NIF A 6 Reconocimiento y valuación Las (IPSAS). Entre las que destacan IPSAS 1 Presentación de estados financieros. IPSAS 17 Propiedades, planta y equipo.

46 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Antecedentes La contabilidad patrimonial es la encargada de definir la hacienda pública/patrimonio del ente público; que a diferencia de la contabilidad presupuestal que registra la erogación o el ingreso que se han aprobado en el presupuesto, de esta última se derivan situaciones que patrimonialmente debe reconocer, por lo que sus resultados, aunque tienen la misma base, son diferentes.

47 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo Inventarios y Almacenes. Inventario Físico El resultado del inventario físico deberá coincidir con los saldos de las cuentas de activo correspondientes y sus auxiliares; asimismo, servir de base para integrar al cierre del ejercicio el Libro de Inventario y Balances. Almacenes Representa el valor de la existencia de materiales y suministros de consumo para el desempeño de las actividades del ente público y deben de calcularse al costo de adquisición. Inventarios Representa el valor de los bienes propiedad del ente público destinados a la venta, a la producción o para su utilización.

48 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo Obras públicas: Obras capitalizables La obra capitalizable es aquélla realizada por el ente público en inmuebles que cumplen con la definición de activo y que incremente su valor. Obras del dominio público La obra de dominio público es aquélla realizada por el ente público para la construcción de obra pública de uso común. Obras transferibles La obra transferible es aquella realizada por un ente público a favor de otro ente público. Inversiones consideradas como infraestructura realizadas por los entes públicos en los bienes previstos en el artículo 7 de la LGBN son bienes de uso común de las fracciones VII,X, Xi y XIII.

49 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo Activos intangibles. Representa el monto de derechos por el uso de activos de propiedad industrial, comercial, intelectual y otros. Reconocimiento: Deben cumplir la definición de activo y los criterios de registro o reconocimiento de las Principales Reglas del Registro y Valoración del Patrimonio (Elementos Generales) Desembolsos posteriores. Los desembolsos posteriores a la adquisición de un activo intangible deben incorporarse en el activo sólo cuando sea posible que este desembolso vaya a permitir a dicho activo generar rendimientos económicos futuros. Cualquier otro desembolso posterior debe reconocerse como un gasto en el resultado del ejercicio. Gastos de Investigación y Desarrollo. La investigación es el estudio original y planificado realizado con el fin de obtener nuevos conocimientos científicos o tecnológicos

50 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo Activos intangibles. Representa el monto de derechos por el uso de activos de propiedad industrial, comercial, intelectual y otros. Propiedad industrial e intelectual. Es el importe reconocido por la propiedad o por el derecho al uso, o a la concesión del uso de las distintas manifestaciones de la propiedad industrial o de la propiedad intelectual. Aplicaciones informáticas Se incluirá en el activo el importe reconocido por los programas informáticos y el derecho al uso de los mismos. Los desembolsos realizados en las páginas web generadas internamente, deberán cumplir este requisito.

51 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo Reparaciones, adaptaciones o mejoras, reconstrucciones y gastos por catástrofes. Las reparaciones no son capitalizables debido a que su efecto es conservar el activo en condiciones normales de servicio. Su importe debe aplicarse a los gastos del período Las adaptaciones o mejoras, será capitalizable el costo incurrido cuando prolongue la vida útil del bien, por lo tanto incrementan su valor. Las reconstrucciones, es un caso común en edificios y cierto tipo de máquinas que sufren modificaciones con lo que aumenta el valor del activo, ya que la vida de servicio de la unidad reconstruida será considerablemente mayor. Los gastos por catástrofes no deben capitalizarse en virtud de que las erogaciones son para restablecer el funcionamiento original de los bienes.

52 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo Estimación para cuentas incobrables: Es la afectación que un ente público hace a sus resultados, con base en experiencias que permiten mostrar, razonablemente el grado de cobrabilidad de las cuentas a través de su registro en una cuenta de mayor de naturaleza acreedora. El procedimiento para efectuar la estimación de cuentas de difícil cobro ó incobrables es el siguiente: El ente público, de acuerdo con estudios o conforme a su experiencia determinará la base más adecuada para realizar los incrementos mensuales a una cuenta complementaria de activo de naturaleza acreedora El ente público cuando menos anualmente analizará las cuentas por cobrar y procederá a identificar y relacionar aquellas con características de incobrabilidad las cuales deberán ser aprobadas por la autoridad correspondiente.

53 Reglas Específicas del Registro y Valoración del Activo Depreciación y Amortización: Es la distribución sistemática del costo de adquisición de un activo a lo largo de su vida útil. Deterioro: Es el importe de un activo que excede el valor en libros a su costo de reposición. Costo de adquisición: Es el monto pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición. Valor de desecho: Es la mejor estimación del valor que tendrá el activo en la fecha en la que dejará de ser útil para el ente público. Esta fecha es la del fin de su vida útil, o la del fin de su vida económica y si no se puede determinar es igual a cero. Vida útil de un activo: Es el período durante el que se espera utilizar el activo por parte del ente público.

54 Reglas Específicas del Registro y Valoración del Activo Revisión de la vida útil. La vida útil debe revisarse periódicamente y, si las expectativas actuales varían significativamente de las estimaciones previas, deben ajustarse los cargos en los períodos que restan de vida útil. Casos particulares Los terrenos y los edificios son activos independientes y se tratarán contablemente por separado, incluso si han sido adquiridos conjuntamente. Con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian

55 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Activo. Tratamiento del Impuesto al Valor Agregado (IVA) en el costo de adquisición. El Impuesto al Valor Agregado no recuperable para los entes públicos forma parte del costo de adquisición del bien dado que el Postulado Básico de Contabilidad Gubernamental VALUACION en la explicación establece que el costo histórico de las operaciones corresponde al monto erogado para su adquisición conforme a la documentación contable original justificativa y comprobatoria. Monto de capitalización de los bienes muebles e intangibles. Los bienes muebles e intangibles cuyo costo unitario de adquisición sea menor a 35 días de salario mínimo vigente en el Distrito Federal podrán registrarse contablemente como un gasto y serán sujetos a los controles correspondientes. Activos retirados del uso sin posibilidad de utilizarlos de nueva cuenta. Todo elemento componente de los bienes muebles e inmuebles que haya sido objeto de venta o disposición por otra vía, debe ser dado de baja del balance, al igual que cualquier elemento del activo que se haya retirado de forma permanente de uso

56 Reglas Específicas del Registro y Valoración del Activo. Bienes sin valor de adquisición o sobrantes. En caso de no conocerse el valor de adquisición de algún bien, el mismo podrá ser asignado, para fines de registro contable por el área que designe la autoridad competente del ente público, considerando el valor de otros bienes con características similares. Bienes no localizados. Como resultado de la realización de inventarios los bienes no sean localizados se efectuarán las investigaciones necesarias para su localización. El bien se hubiere extraviado, robado o siniestrado, el ente público deberá levantar acta administrativa haciendo constar los hechos, así como cumplir los demás actos y formalidades establecidas en la legislación aplicable en cada caso.

57 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Pasivo. Provisiones para demandas, juicios y contingencias: Representa el monto de las obligaciones a cargo del ente público, originadas en circunstancias ciertas, cuya exactitud del valor depende de un hecho futuro. Reconocimiento: Debe reconocerse una provisión cuando se den la totalidad de las siguientes condiciones: Exista una obligación presente (legal o asumida) resultante de un evento pasado a cargo del ente público. Es probable que se presente la salida de recursos económicos como medio para liquidar dicha obligación. La obligación pueda ser estimada razonablemente. Reconocimiento inicial: El importe reconocido como provisión debe ser la mejor estimación del desembolso necesario para cancelar la obligación presente o para transferirla a un tercero

58 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas del Registro y Valoración del Pasivo. Reconocimiento posterior: Las provisiones deben ser objeto de revisión al menos a fin de cada ejercicio y ajustadas, en su caso, para reflejar la mejor estimación existente en ese momento. Obligaciones laborales. Por lo que se refiere al reconocimiento de un pasivo o una estimación por beneficios a los empleados, el CONAC emitirá las normas contables y de emisión de información, en virtud de que se deberá analizar, el alcance del impacto en la información financiera Deuda Total. La deuda total contempla todo tipo de financiamientos a corto y largo plazo que incluye deuda bancaria, emisiones bursátiles y deuda no bancaria, así como las provisiones de cualquier tipo de gasto devengado.

59 Principales Reglas de Registro y Valoración del Patrimonio (Elementos Específicos) Reglas Específicas de Otros Eventos. Reconocimiento de los efectos de la inflación Las autoridades en materia de contabilidad gubernamental en los poderes ejecutivos Federal, Estatal y Ayuntamientos de los Municipios determinarán la aplicación del reconocimiento de los efectos de la inflación en las entidades paraestatales y paramunicipales, lo anterior, en tanto el CONAC emite lo conducente. Por ahora no aplica Cuentas por cobrar de ejercicios anteriores Los entes públicos que al 1 de enero de 2012, tengan cuentas por cobrar de ejercicios anteriores no registradas como activo derivadas del reconocimiento de ingresos devengados no recaudados, las deberán de reconocer en cuentas de orden y afectar presupuestariamente todos los momentos de ingresos al momento de su cobro.

60 Reglas Específicas de Otros Eventos. Cambios en criterios, estimaciones contables y errores. Cambios en criterios contables. Los cambios en criterios contables pueden obedecer, bien a una decisión voluntaria, debidamente justificada, que implique la obtención de una mejor información, o bien a la imposición de una norma. Tratamiento retrospectivo Cambios en las estimaciones contables El efecto del cambio en una estimación contable se contabilizará de forma prospectiva, afectando, según la naturaleza de la operación de que se trate, al resultado del ejercicio en que tiene lugar el cambio o, cuando proceda, directamente al patrimonio neto. Tratamiento prospectivo. Errores. Al elaborar los Estados Financieros pueden descubrirse errores surgidos en ejercicios anteriores, que son el resultado de omisiones o inexactitudes resultantes de fallos al emplear o utilizar información confiable, que estaba disponible cuando las cuentas anuales para tales períodos fueron formulados. Tratamiento retrospectivo.

61 Por su atención MUCHAS GRACIAS. Visite nuestra página DGARCP C.P.C. M.F. José S. Quevedo

62 Los esperamos en Guanajuato, México.!!!

Contabilidad Patrimonial, el registro de bienes que incrementan el patrimonio

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

Patrimonial, el registro de bienes que incrementan el patrimonio 11-feb-13 Cornelio Rico Arvizu Patrimonial La contabilidad patrimonial es la encargada de definir la hacienda pública / patrimonio del ente

REGLAS ESPECÍFICAS VALORACIÓN DEL PATRIMONIO DEL REGISTRO Y

REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las Flores Deleg. Álvaro Obregón, México, D.F., CP. 01110 Tel. +52 (55) 3688 4890,

REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las Flores Deleg. Álvaro Obregón, México, D.F., CP. 01110 Tel. +52 (55) 3688 4890,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Martes 13 de diciembre de 2011 DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las Reglas Específicas del Registro y Valoración del Patrimonio. A

Martes 13 de diciembre de 2011 DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO por el que se emiten las Reglas Específicas del Registro y Valoración del Patrimonio. A

Normas y Metodología para la determinación de los Momentos Contables de los Egresos

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Egresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Normas y Metodología para la determinación de los Momentos Contables de los Ingresos 30 de Junio de 2012 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Norma de Información Financiera. NIF A 6. Reconocimiento y valuación

Objetivos Norma de Información Financiera NIF A 6. Reconocimiento y valuación Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior,

Objetivos Norma de Información Financiera NIF A 6. Reconocimiento y valuación Establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior,

PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO (ELEMENTOS GENERALES)

") PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO (ELEMENTOS GENERALES) El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO (ELEMENTOS GENERALES) El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP)

") CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

CRITERIOS CONTABLES DEL INMOVILIZADO MATERIAL EN LAS NORMAS INTERNACIONALES DE CONTABILIDAD DEL SECTOR PÚBLICO (NIC/SP) Víctor Nicolás Bravo San Carlos de Bariloche (Diciembre 2004) NIC/SP QUE AFECTAN

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN (ELEMENTOS GENERALES) DEL PATRIMONIO

DEL PATRIMONIO") PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO (ELEMENTOS GENERALES) Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las Flores Deleg. Álvaro Obregón, México, D.F., CP. 01110 Tel.

PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO (ELEMENTOS GENERALES) Av. Constituyentes 1001, Edificio B, Piso 5, Col. Belén de las Flores Deleg. Álvaro Obregón, México, D.F., CP. 01110 Tel.

REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO DEL DISTRITO FEDERAL

25 de Octubre de 2012 GACETA OFICIAL DEL DISTRITO FEDERAL 71 REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO DEL DISTRITO FEDERAL A N T E C E D E N T E S La Ley General de Contabilidad Gubernamental

25 de Octubre de 2012 GACETA OFICIAL DEL DISTRITO FEDERAL 71 REGLAS ESPECÍFICAS DEL REGISTRO Y VALORACIÓN DEL PATRIMONIO DEL DISTRITO FEDERAL A N T E C E D E N T E S La Ley General de Contabilidad Gubernamental

ORDINARIO I N D I C E

< ORDINARIO ORGANO DEL GOBIERNO CONSTITUCIONAL DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA TOMO CXVIII Saltillo, Coahuila, viernes 23 de diciembre de 2011 número 102 REGISTRADO COMO

< ORDINARIO ORGANO DEL GOBIERNO CONSTITUCIONAL DEL ESTADO INDEPENDIENTE, LIBRE Y SOBERANO DE COAHUILA DE ZARAGOZA TOMO CXVIII Saltillo, Coahuila, viernes 23 de diciembre de 2011 número 102 REGISTRADO COMO

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

CASO PRÁCTICO DE CONTABILIDAD GUBERNAMENTAL

CASO PRÁCTICO DE CONTABILIDAD GUBERNAMENTAL 1 I. Elementos que se consideran en la práctica de contabilidad de acuerdo a la LGCG y Normas de Información Financiera Gubernamental emitidas por el CONAC a.

CASO PRÁCTICO DE CONTABILIDAD GUBERNAMENTAL 1 I. Elementos que se consideran en la práctica de contabilidad de acuerdo a la LGCG y Normas de Información Financiera Gubernamental emitidas por el CONAC a.

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

NIF A-5 ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS

NIF A-5 ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS INTRODUCCIÓN Preámbulo De acuerdo con lo establecido por la NIF A-1, Estructura de las Normas de Información Financiera, el objetivo general de la información

NIF A-5 ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS INTRODUCCIÓN Preámbulo De acuerdo con lo establecido por la NIF A-1, Estructura de las Normas de Información Financiera, el objetivo general de la información

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN Según la normatividad vigente en Colombia, el decreto 2649/93 PROPIEDADES, PLANTA Y EQUIPO. Las propiedades, planta y equipo,

REVALORIZACIÒN PROPIEDADES, PLANTA Y EQUIPO : VALORIZACIÒN Y DESVALORIZACIÒN Según la normatividad vigente en Colombia, el decreto 2649/93 PROPIEDADES, PLANTA Y EQUIPO. Las propiedades, planta y equipo,

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

PROYECTO DE ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial

Para la determinación del Valor de un bien material a ser considerado como activo fijo, se tendrá en cuenta lo siguiente:

ANEXO N 02: (Criterio de valuación de los biene s del activo fijo, método y porcentajes de depreciación y amortización de los bienes del activo fijo e infraestructura pública) A LA DIRECTIVA Nº 006-2011

ANEXO N 02: (Criterio de valuación de los biene s del activo fijo, método y porcentajes de depreciación y amortización de los bienes del activo fijo e infraestructura pública) A LA DIRECTIVA Nº 006-2011

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

MANUAL DE APLICACION DE CUENTAS

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

MANUAL DE APLICACION DE CUENTAS NOTA: El presente documento ha sido preparado como ejemplo del contenido básico de Manual de Cuentas para la materia Contabilidad Financiera del Programa de Maestría en

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS.

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS. 1 El Instituto Electoral Veracruzano, declarado órgano autónomo con sus derechos y obligaciones establecidas en el artículo

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES. Laura Martínez

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO CUERDO que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental. El Consejo Nacional de Armonización Contable

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO CUERDO que reforma los capítulos III y VII del Manual de Contabilidad Gubernamental. El Consejo Nacional de Armonización Contable

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

PRINCIPALES REGLAS DE REGISTRO Y VALORACIÓN DEL PATRIMONIO DEL DISTRITO FEDERAL (ELEMENTOS GENERALES)

") 25 de Octubre de 2012 GACETA OFICIAL DEL DISTRITO FEDERAL 55 SEXTO.- Para efectos de cumplir con el numeral anterior, y conforme a lo previsto en los artículos 1 y 7 de la Ley, las áreas competentes deberán

25 de Octubre de 2012 GACETA OFICIAL DEL DISTRITO FEDERAL 55 SEXTO.- Para efectos de cumplir con el numeral anterior, y conforme a lo previsto en los artículos 1 y 7 de la Ley, las áreas competentes deberán

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CRITERIOS NORMATIVOS APLICABLES A LA INCORPORACIÓN DE LOS EFECTOS DE LAS DEPRECIACIONES Y AMORTIZACIONES.

CRITERIOS NORMATIVOS APLICABLES A LA INCORPORACIÓN DE LOS EFECTOS DE LAS DEPRECIACIONES Y AMORTIZACIONES. Al margen un logotipo, que dice: Instituto Federal Electoral.- Unidad de Fiscalización de los Recursos

CRITERIOS NORMATIVOS APLICABLES A LA INCORPORACIÓN DE LOS EFECTOS DE LAS DEPRECIACIONES Y AMORTIZACIONES. Al margen un logotipo, que dice: Instituto Federal Electoral.- Unidad de Fiscalización de los Recursos

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

NOTAS A LOS ESTADOS FINANCIEROS. (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE

a) NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes

NOTAS A LOS ESTADOS FINANCIEROS (Formato libre, en caso de no aplicar se debe asentar. Debe venir firmado) a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

NIC 38 Activos Intangibles

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

2012 Resumen técnico NIC 38 Activos Intangibles emitida el 1 de enero de 2012. Incluye las NIIF con fecha de vigencia posterior al 1 de enero de 2012 pero no las NIIF que serán sustituidas. Este extracto

Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

NOTAS A LOS ESTADOS FINANCIEROS. a) NOTAS DE DESGLOSE

NOTAS DE DESGLOSE") NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

NOTAS A LOS ESTADOS FINANCIEROS a) NOTAS DE DESGLOSE I) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes 1. El saldo al final del ejercicio se encuentra en $. (cero pesos /1 m.n.)

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Ley General de Contabilidad Gubernamental. Armonización Contable

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

Armonización Contable 1 2 Medidas regulatorias del proceso de gestión: Definición clara y documentada de todas las etapas del proceso. Registros de todos los componentes y momentos del proceso. Información

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

NORMAS DE INFORMACION FINANCIERA NIF-009-B NORMA PARA EL TRATAMIENTO CONTABLE DE LAS INVERSIONES EN PROYECTOS DE INFRAESTRUCTURA PRODUCTIVA DE LARGO

NIF-009-B NORMA PARA EL TRATAMIENTO CONTABLE DE LAS INVERSIONES EN PROYECTOS DE INFRAESTRUCTURA PRODUCTIVA DE LARGO PLAZO I PRESENTACION En 1996 se diseñaron nuevos esquemas de inversión, orientados a

NIF-009-B NORMA PARA EL TRATAMIENTO CONTABLE DE LAS INVERSIONES EN PROYECTOS DE INFRAESTRUCTURA PRODUCTIVA DE LARGO PLAZO I PRESENTACION En 1996 se diseñaron nuevos esquemas de inversión, orientados a

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

ACTIVO FIJO TANGIBLE

ACTIVO FIJO TANGIBLE Definición de Activos Fijos Son Activos Fijos Tangibles: Aquellos que cumplen con los siguientes requisitos: 1. Los posee una empresa para su uso en la producción o suministro de bienes

ACTIVO FIJO TANGIBLE Definición de Activos Fijos Son Activos Fijos Tangibles: Aquellos que cumplen con los siguientes requisitos: 1. Los posee una empresa para su uso en la producción o suministro de bienes

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

INFORMACIÓN FINANCIERA CONFORME A LA NUEVA NORMA GUBERNAMENTAL EN MATERIA CONTABLE OBJETIVO Debido a que la finalidad de la contabilidad gubernamental es generar información a cerca de las operaciones

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

LEASING TRATAMIENTO CONTABLE

LEASING TRATAMIENTO CONTABLE Tratamiento Contable Fuente Normativa Resolución Técnica Nº 18 (Federación Argentina de Consejos Profesionales de Ciencias Económicas) Consideraciones Generales Arrendamientos

LEASING TRATAMIENTO CONTABLE Tratamiento Contable Fuente Normativa Resolución Técnica Nº 18 (Federación Argentina de Consejos Profesionales de Ciencias Económicas) Consideraciones Generales Arrendamientos

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

Miércoles 2 de enero de 2013 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO LINEAMIENTOS que deberán observar los entes públicos para registrar en las cuentas de activo los

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

EXPERIENCIAS Y RECOMENDACIONES EN LA ADMINISTRACIÓN DE LA TESORERÍA Julio 13 del 2011 CP. MARIO GÓMEZ AYALA 1 RETOS Y REQUERIMIENTOS DE LA NUEVA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL CP. MARIO GÓMEZ

SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL SECTOR PARAESTATAL FEDERAL

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

En este capítulo se integran las normas generales, que se denominan así porque su aplicación es para todas las entidades paraestatales federales y describen las disposiciones contables-presupuestarias

Tratamiento contable de la concesión de un préstamo a tipo de interés cero. Ejemplo de la consulta 1/81 del ICAC

Contabilidad Ejemplo de la consulta 1/81 del ICAC Tratamiento contable de la concesión de un préstamo a tipo de interés cero Caso práctico fijado a partir de la consulta 1 (BOICAC 81/2010) en relación

Contabilidad Ejemplo de la consulta 1/81 del ICAC Tratamiento contable de la concesión de un préstamo a tipo de interés cero Caso práctico fijado a partir de la consulta 1 (BOICAC 81/2010) en relación

PAG. 40 CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

Nociones de Contabilidad

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

Nociones de Contabilidad Qué es la Contabilidad? Que es la Empresa? Recursos y Obligaciones de la Empresa Inventario Clasificación de los Activos Clasificación de los Pasivos Ecuación del Inventario Taller

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

POSTULADOS BÁSICOS GUBERNAMENTAL DE CONTABILIDAD (PBCG)

") POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL (PBCG) Son los fundamentos esenciales que configuran el sistema de información contable, 1 teniendo influencia en todas sus fases y sustentan de manera

C 5 PAGOS ANTICIPADOS

1 NIF C 5 PAGOS ANTICIPADOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo.enriquez@email.gvamundial.com.mx NIF C 5 PAGOS ANTICIPADOS 2 Norma de Información Financiera emitida por el: Consejo Mexicano para

1 NIF C 5 PAGOS ANTICIPADOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo.enriquez@email.gvamundial.com.mx NIF C 5 PAGOS ANTICIPADOS 2 Norma de Información Financiera emitida por el: Consejo Mexicano para

Curso Contabilidad Gubernamental. Registros Contables

Registros Contables Cornelio Rico Arvizu Implementación Estructuras Catálogo de Cuentas Plan de Cuentas Lista de Cuentas Clasificadores Ingreso CRI CE CFF Clasificadores Egreso COG-CTG-CE CA-Ramo/UR CP-CFG

Registros Contables Cornelio Rico Arvizu Implementación Estructuras Catálogo de Cuentas Plan de Cuentas Lista de Cuentas Clasificadores Ingreso CRI CE CFF Clasificadores Egreso COG-CTG-CE CA-Ramo/UR CP-CFG

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

NIFBdM A-2 POSTULADOS BÁSICOS

NIFBdM A-2 POSTULADOS BÁSICOS OBJETIVO Definir los postulados básicos sobre los cuales debe operar el sistema de información contable del Banco. Los criterios generales contenidos en esta NIFBdM deben

NIFBdM A-2 POSTULADOS BÁSICOS OBJETIVO Definir los postulados básicos sobre los cuales debe operar el sistema de información contable del Banco. Los criterios generales contenidos en esta NIFBdM deben

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

NIC 18. Reconocimiento de ingresos

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

Los Nuevos Conceptos de Valuación Valor Razonable C.P.C. FELIPE PEREZ CERVANTES