PRECIOS DE TRANSFERENCIA (Transfer Pricing) COLOMBIA Experiencias

|

|

|

- José Manuel Agüero Calderón

- hace 8 años

- Vistas:

Transcripción

1 XVI SEMINARIO CILEA CARTAGENA DE INDIAS (), DE JULIO DE 2008 XVI SEMINARIO CILEA CARTAGENA DE INDIAS (), DE JULIO DE 2008 PRECIOS DE TRANSFERENCIA (Transfer Pricing) Experiencias GABRIEL VASQUEZ TRSITANCHO Socio Impuestos

2 CONTENIDO Introducción Mercados externos: Globalización mundial OECD - Latinoamérica Colombia, Venezuela (CAN) Estados Unidos (TLC) Precios transferencia: Trabajos OCDE Colombia: Antecedentes, legislación vigente, estructura normativa

3 INTRODUCCIÓN Evolución Derecho Tributario Internacional Resistencia a las limitaciones de la soberanía tributaria Intervenciones para liberalizar los movimientos de las mercaderías Fuente: Victor Uckmar. Universita di Genova Curso Derecho Tributario Internacional

4 INTRODUCCIÓN Las dobles imposiciones como obstáculo al desarrollo de las relaciones económicas internacionales Las intervenciones en la lucha contra la evasión fiscal Implicaciones fiscales de la globalización de los mercados Fuente: Victor Uckmar. Universita di Genova Curso Derecho Tributario Internacional

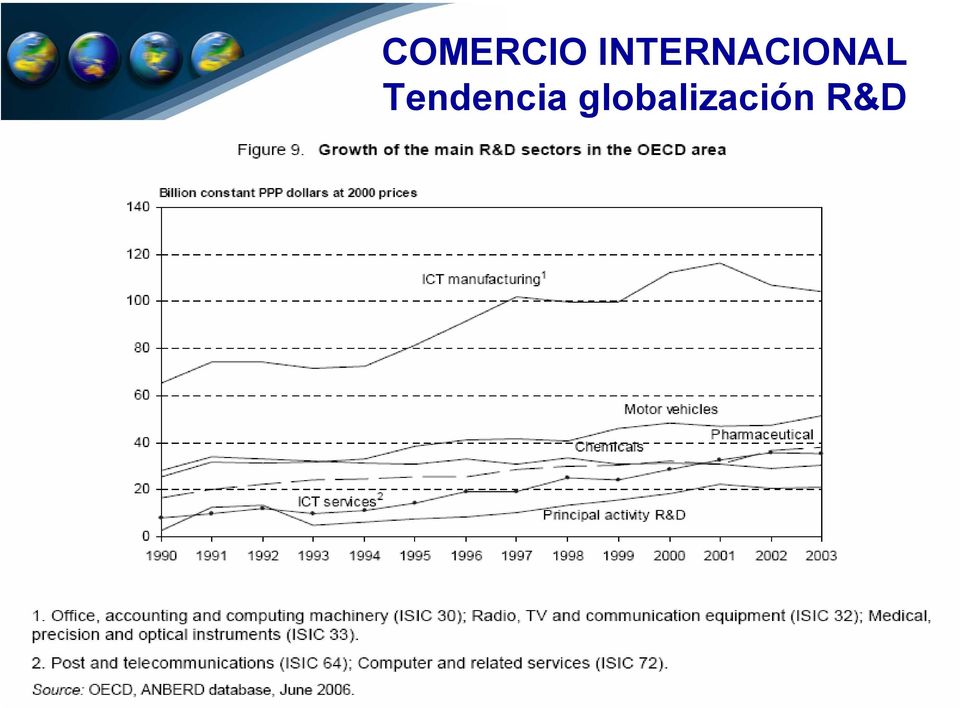

5 COMERCIO INTERNACIONAL Tendencia globalización R&D

6 COMERCIO INTERNACIONAL Tendencia globalización R&D

7 COMERCIO INTERNACIONAL Tendencia globalización R&D

8 COMERCIO INTERNACIONAL LATINOAMERICA

9 COMERCIO INTERNACIONAL

10 COMERCIO INTERNACIONAL Variables en crisis sector externo colombiano

11 COMERCIO INTERNACIONAL Colombia Venezuela - USA CAN: Efectos retiro Venezuela Efectos dólar paralelo CI, ZF, modelo exportador Economía de frontera: Venezuela, Ecuador,. TLC: Colombia Estados Unidos

12 ANTECEDENTES OCDE Fuente: Francesca Balzani. Curso de Derecho Tributario Internacional. Tomo I

13 LOS TRABAJOS DE LA OCDE Los modelos de convenio para evitar la doble imposición de 1963, 1977 y 1992 El informe OCDE de 1979: Artículo 9 del Modelo de Convenio OCDE

14 LOS TRABAJOS DE LA OCDE 1984: Ajustes correlativos y acuerdos anticipados sobre los precios; imposición de las empresas bancarias multinacionales; y distribución de los costos de dirección central y de los servicios 2008: Definición establecimiento permanente, Artículo 7, Modelo de convención de impuestos OCDE

15 Arm s Length Principle Expresado originariamente artículo 9 Modelo OCDE 1963 Reiterado en todos los modelos sucesivos, invocado expresamente en los informes de 1979 y 1995 Adoptado por la mayor de convenios, incluso los no afiliados a OCDE Colombia adopta Arm s Length Principle

16 Arm s Length Principle Partes Relacionadas Partes Independientes E - 1 E - 3 Comercial o financial relations CUP* Method E - 2 *Comparable Uncontrolled Pricing E - 4

17 Arm s Length Principle Métodos Métodos Transaccionales Tradicionales Precio Comparable No Controlado Precio de Reventa Costo Adicionado Transactional methods Métodos Basados en Utilidades Partición de Utilidades Residual de Partición de Utilidades Márgenes Transaccionales de Utilidad de Operación Fuente: Estanislao Milicich. Economista

18 Arm s Length Principle Métodos Sistemas Transaccionales de Precios de Transferencia Argentina Colombia Estados Unidos México OCDE Perú El método que resulte más apropiado de acuerdo con el tipo de transacción analizada. El método más apropiado de acuerdo a las características de la transacción analizada. El método que de acuerdo a los hechos y circunstancias arroje el resultado más confiable. No hay prioridad. Prioridad de los métodos tradicionales transaccionales sobre los basados en las utilidades. Prioridad en la aplicación del método de precio comparable no controlado. En su defecto, aquel que método resulte más apropiado para reflejar la realidad económica de la operación. Fuente: Estanislao Milicich. Economista

19 Antes de 2002, aplicaba control precios artículo 90 E.T. (aunque no exclusivamente a partes vinculadas) mas control a gastos de financiamiento. : ANTECEDENTES

mas control a gastos de")

20 Controles entre compañías vinculadas No aplica sujetos obligados precios transferencia (2004 en adelante) Artículo 90 E.T. Precio enajenación igual a valor comercial, diferencia hasta de un 25%, uso de datos estadísticos. Artículo E.T. Gastos no deducibles por intereses, demás gastos financieros, incluida diferencia en cambio. (Agencias, sucursales, filiales o compañías que funcionen en el país, para con sus casas matrices extranjeras o agencias, sucursales, o filiales de las mismas con domicilio en el exterior, excepto el caso de materias primas de proveedores directos)

21 Controles entre compañías vinculadas No aplica sujetos obligados precios transferencia Art E. T. (2004 en adelante) Artículo 151 Pérdida enajenación de activos a vinculados económicos Artículo 152 Pérdida enajenación de activos de sociedades a socios (sociedades limitadas).

22 Historia legislativa Colombia Ley 788 de 2002: Vigencia 2003, Aplicación 2004, Sanciones 2005 en adelante*, fiscalización (2004 en adelante?...) Ley 863 de 2003: Vinculados económicos o partes relacionadas del exterior * PAR. 2º TRANS. La sanción por inconsistencias de la documentación comprobatoria de que trata el numeral 1º del literal a); la sanción por corrección de la declaración informativa contenida en el numeral 3º del literal b) de este artículo; así como las sanciones por corrección y por inexactitud de la declaración de renta, cuando estas se originen en la no aplicación o aplicación incorrecta del régimen de precios de transferencia, serán aplicables a partir del año gravable 2005.

23 Fisonomía Todas las operaciones que se realicen con vinculados económicos o partes relacionadas del exterior Documentación comprobatoria, Declaración informativa (PB > UVT; IB> UVT; $ ;$ Efectos impuesto de renta y complementarios (impuestos directos) Aplicación de métodos: Para los efectos de este artículo, los ingresos, costos, utilidad bruta, ventas netas, gastos, utilidad de operación, activos y pasivos, se determinarán con base en los principios de contabilidad generalmente aceptados en Colombia.

24 Presupuesto subjetivo Partes vinculadas o relacionadas del exterior Capital Dirección Control Otras Paraísos Fiscales Estatuto Tributario: 50% ó más. Código de Comercio: más m s del 50% Directo o indirecto Individual o conjunto Por interpuesta persona Fuente: Estanislao Milicich. Economista

25 Presupuesto subjetivo Partes vinculadas o relacionadas del exterior Capital Dirección Control Otras Paraísos Fiscales Mayoría a mínima m decisoria en junta directiva o asamblea, ó elección n de mayoría a en junta directiva. Directo o indirecto Individual o conjunto Por interpuesta persona Fuente: Estanislao Milicich. Economista

26 Presupuesto subjetivo Partes vinculadas o relacionadas del exterior Capital Dirección Control Otras Paraísos Fiscales Contractual. Directo o indirecto Influencia dominante. Individual o Por interpuesta conjunto persona Fuente: Estanislao Milicich. Economista

27 Presupuesto subjetivo Partes vinculadas o relacionadas del exterior Capital Dirección Control Otras Paraísos Fiscales Ventas de más m s del 50% de los bienes producidos. Socio o accionista con derecho a administración. n. Sucursales y agencias. Directo o indirecto Individual o conjunto Por interpuesta persona Fuente: Estanislao Milicich. Economista

28 Presupuesto subjetivo Partes vinculadas o relacionadas del exterior Capital Dirección Control Otras Paraísos Fiscales Transacción n entre vinculados económicos. No cumple con el principio arm s length. Nula tasa de imposición n o meramente nominal. Falta de instrumentos de intercambio de información. n. Falta de normas de transparencia. PRESUNCIÓN Falta de exigencia de actividades sustanciales. Fuente: Estanislao Milicich. Economista

29 Ley 788 de 2002 y Ley 863 de 2003 ESTRUCTURA JURÍDICA EN

30 Estructura normativa ART Modificado. L. 863/2003, art. 41. Operaciones con vinculados económicos o partes relacionadas. ART Adicionado. L. 788/2002, art. 28. Métodos para determinar el precio o margen de utilidad en las operaciones con vinculados económicos o partes relacionadas. ART Adicionado. L. 788/2002, art. 28. Criterios de comparabilidad entre vinculados económicos y partes independientes. ART Modificado. L. 863/2003, art. 42. Documentación comprobatoria. (PB UVT O IB UVT) ART Adicionado. L. 788/2002, art. 28. Ajustes.

31 Estructura normativa ART Adicionado. L. 863/2003, art. 43. Paraísos fiscales. (Aplica sin importar PB o IB) ART Adicionado. L. 788/2002, art. 28. Costos y deducciones. ART Modificado. L. 863/2003, art. 44. Obligación de presentar declaración informativa. (PB UVT O IB UVT) ART Adicionado. L. 863/2003, art. 45. Acuerdos anticipados de precios ART Modificado. L. 863/2003, art. 46. Sanciones relativas a la documentación comprobatoria y a la declaración informativa.

32 Conclusiones experiencia de Colombia en precios de transferencia: Colombia no es un modelo exportador, déficit de cuenta corriente Precios de transferencia, experiencia reciente, sin soporte técnico de parte de la administración tributaria al inicio del proceso Principales socios comerciales: Venezuela y Estados Unidos, ambos con problemas geopolíticos

33 RESUMEN HOJA DE VIDA GABRIEL VASQUEZ TRISTANCHO Contador Público UNAB, Magíster Economía Pontificia Universidad Javeriana, Habilidades Gerenciales y Negocios Electrónicos del Instituto Tecnológico de Monterrey, Gestión de Tecnología Universidad Sao Paulo Brasil, Revisoría Fiscal y Auditoria Externa UNAB, Inglés avanzado New York EEUU y Vancouver Canadá. Cargos desempeñados, Presidente Instituto Nacional de Contadores Públicos INCP Bogotá, Profesor investigador UNAB, Decano Facultad Contaduría UNAB, Profesor invitado Universidad Congreso de Mendoza Argentina, ITEMS DE México, UIS, Universidad de Antioquia, Universidad de Medellín, Universidad Javeriana, entre otros importantes centros de estudios de Colombia y el exterior, Presidente Junta Central de Contadores Seccional Santander, Presidente Asociación de Facultades de Contaduría Pública -ASFACOP, Vicepresidente Consejo Técnico de la Contaduría, representante por Colombia ante la Asociación Interamericana de Contabilidad AIC comisión de investigación. Columnistas de importantes periódicos y revistas científicas de Colombia y Latinoamérica. Mención de honor como mejor docente universitario de Colombia Portafolio 2003, distinción al mérito profesional 2007 otorgado por el Instituto Nacional de Contadores Públicos de Colombia. Socio impuestos Baker Tilly Colombia. Asesor de negocios e impuestos, auditor externo, revisoría fiscal, importantes empresas sector comercial, industrial, servicios, de Colombia, Venezuela y España.

Auditores & Consultores. Precios de transferencia. Septiembre 2013. Su confianza nuestro mejor negocio...!!!

Auditores & Consultores Precios de transferencia Septiembre 2013 Su confianza nuestro mejor negocio...!!! Trabajamos cada día buscando mejorar continuamente, con el propósito alcanzar la excelencia profesional

Auditores & Consultores Precios de transferencia Septiembre 2013 Su confianza nuestro mejor negocio...!!! Trabajamos cada día buscando mejorar continuamente, con el propósito alcanzar la excelencia profesional

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

RÉGIMEN DE PRECIOS DE TRANSFERENCIA RESUMEN

RÉGIMEN DE PRECIOS DE TRANSFERENCIA RESUMEN Contenido Pág. 1. PRINCIPIOS GENERALES... 1 2. OBLIGACIONES ESPECÍFICAS DE LOS CONTRIBUYENTES... 3 3. ESTUDIO DE PRECIOS DE TRANSFERENCIA... 5 3.1... Vinculados

RÉGIMEN DE PRECIOS DE TRANSFERENCIA RESUMEN Contenido Pág. 1. PRINCIPIOS GENERALES... 1 2. OBLIGACIONES ESPECÍFICAS DE LOS CONTRIBUYENTES... 3 3. ESTUDIO DE PRECIOS DE TRANSFERENCIA... 5 3.1... Vinculados

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Contenido de este documento

Guayaquil - Ecuador Contenido de este documento Antecedentes Principio de plena competencia y criterios de comparabilidad Métodos para aplicar el principio de plena competencia Partes relacionadas Contenido

Guayaquil - Ecuador Contenido de este documento Antecedentes Principio de plena competencia y criterios de comparabilidad Métodos para aplicar el principio de plena competencia Partes relacionadas Contenido

Precios de Transferencia Actualizaciones 2013

Precios de Transferencia Actualizaciones 2013 Magdalena Bunikowska Gerente, KPMG Docente Postgrado UPC Mayo, 2013 Contenido Modificaciones 2012-2013 (selección): Ámbito de Aplicación de Precios de Transferencia

Precios de Transferencia Actualizaciones 2013 Magdalena Bunikowska Gerente, KPMG Docente Postgrado UPC Mayo, 2013 Contenido Modificaciones 2012-2013 (selección): Ámbito de Aplicación de Precios de Transferencia

curso/ precios de transferencia finanzas-contabilidad escuela de negocios facultad de derecho

curso/ finanzas-contabilidad precios de transferencia 2015 1 escuela de negocios facultad de derecho universidad adolfo ibáñez / escuela de negocios + facultad de derecho 2 analiza las oportunidades, efectos

curso/ finanzas-contabilidad precios de transferencia 2015 1 escuela de negocios facultad de derecho universidad adolfo ibáñez / escuela de negocios + facultad de derecho 2 analiza las oportunidades, efectos

PRECIOS DE TRANSFERENCIA EJERCICIO 2014

PRECIOS DE TRANSFERENCIA EJERCICIO 2014 ESTRATEGIAS PARA EL ADECUADO CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS ENTRE EMPRESAS VINCULADAS Y TRANSACCIONES CON PARAISOS FISCALES. Declaración y Presentación

PRECIOS DE TRANSFERENCIA EJERCICIO 2014 ESTRATEGIAS PARA EL ADECUADO CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS ENTRE EMPRESAS VINCULADAS Y TRANSACCIONES CON PARAISOS FISCALES. Declaración y Presentación

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS (PROMACCOF) MENCIÓN: TRIBUTACIÓN PLAN DE ESTUDIOS CURSOS

UNIVERSIDAD NACIONAL DE PIURA ESCUELA DE POSTGRADO SECCION CIENCIAS CONTABLES Y FINANCIERAS PROGRAMA DE MAESTRIA EN CIENCIAS CONTABLES Y FINANCIERAS (PROMACCOF) MENCIÓN: TRIBUTACIÓN PLAN DE ESTUDIOS CURSOS

Precios de transferencia en Ecuador

Precios de transferencia en Ecuador Fabián Delgado Loor Socio Director Nacional de SMS Auditores del Ecuador LINKEDIN QUE SON PRECIOS DE TRANSFERENCIA? Es el precio que pactan dos empresas para transferir,

Precios de transferencia en Ecuador Fabián Delgado Loor Socio Director Nacional de SMS Auditores del Ecuador LINKEDIN QUE SON PRECIOS DE TRANSFERENCIA? Es el precio que pactan dos empresas para transferir,

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

Los Problemas Tributarios en Torno a la Financiación Internacional de las Empresas y el Leasing Internacional

Los Problemas Tributarios en Torno a la Financiación Internacional de las Empresas y el Leasing Internacional Juan Guillermo Ruiz Hurtado Camilo Cortés Guarín Adrián Rodríguez Piedrahita Deuda Externa

Los Problemas Tributarios en Torno a la Financiación Internacional de las Empresas y el Leasing Internacional Juan Guillermo Ruiz Hurtado Camilo Cortés Guarín Adrián Rodríguez Piedrahita Deuda Externa

SEMINARIO CLIENTES 2015 Gabriel Vasquez Tristancho Tax Partner Baker Tilly International LEY 1739 DE 2014 PLAZOS MEDIOS MAGNETICOS NIIF

SEMINARIO CLIENTES 2015 Gabriel Vasquez Tristancho Tax Partner Baker Tilly International LEY 1739 DE 2014 PLAZOS MEDIOS MAGNETICOS NIIF Ley 1739 2014 I. Impuesto a la riqueza Arts 1 10 (3) II. Impuesto

SEMINARIO CLIENTES 2015 Gabriel Vasquez Tristancho Tax Partner Baker Tilly International LEY 1739 DE 2014 PLAZOS MEDIOS MAGNETICOS NIIF Ley 1739 2014 I. Impuesto a la riqueza Arts 1 10 (3) II. Impuesto

LEGISLACIÓN PRECIOS DE TRANSFERENCIA EN REP. DOMINICANA: CASO DEL SECTOR HOTELERO. Curso de las Naciones Unidas sobre Precios de Transferencia

LEGISLACIÓN PRECIOS DE TRANSFERENCIA EN REP. DOMINICANA: CASO DEL SECTOR HOTELERO Curso de las Naciones Unidas sobre Precios de Transferencia Edgar Morales Julissa Mejia Panamá Agosto 2015 2 Fundamento

LEGISLACIÓN PRECIOS DE TRANSFERENCIA EN REP. DOMINICANA: CASO DEL SECTOR HOTELERO Curso de las Naciones Unidas sobre Precios de Transferencia Edgar Morales Julissa Mejia Panamá Agosto 2015 2 Fundamento

XXlll SEMINARIO INTERNACIONAL DEL CILEA LAS NORMAS INTERNACIONALES COMO INSTRUMENTO DE PROTECCIÓN DEL PATRIMONIO DE LOS AGENTES ECONOMICOS

XXlll SEMINARIO INTERNACIONAL DEL CILEA LAS NORMAS INTERNACIONALES COMO INSTRUMENTO DE PROTECCIÓN DEL PATRIMONIO DE LOS AGENTES ECONOMICOS El impacto de las Normas Internacionales de Contabilidad en el

XXlll SEMINARIO INTERNACIONAL DEL CILEA LAS NORMAS INTERNACIONALES COMO INSTRUMENTO DE PROTECCIÓN DEL PATRIMONIO DE LOS AGENTES ECONOMICOS El impacto de las Normas Internacionales de Contabilidad en el

Administradora de Inversión Colseguros S.A. - En Liquidación

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

ESTADOS DE LIQUIDACION Administradora de Inversión Colseguros S.A. - En Liquidación Al 31 de diciembre de 2010 con cifras comparativas al 31 de diciembre de 2009 con el Informe del Revisor Fiscal Estados

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 028932 Bogotá, D. C. 14-05-2013. 100202208-00 638 Dirección de Gestión de Aduanas

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 028932 Bogotá, D. C. 14-05-2013 100202208-00 638 Dirección de Gestión de Aduanas Doctora DIANA CONSTANZA PERDOMO ORTIZ Oficina Económica y Comercial

DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Concepto 028932 Bogotá, D. C. 14-05-2013 100202208-00 638 Dirección de Gestión de Aduanas Doctora DIANA CONSTANZA PERDOMO ORTIZ Oficina Económica y Comercial

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL. Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF Modelo que Presenta Diferencias entre la Utilidad Contable y la Renta Gravable Las bondades

V CURSO DE DERECHO TRIBUTARIO INTERNACIONAL Panel: Los Instrumentos Financieros y su Tratamiento Contable según NIIF Modelo que Presenta Diferencias entre la Utilidad Contable y la Renta Gravable Las bondades

Septiembre de 2015. Presentación Dirección General de Impuestos Internos

Lic. Roberto Enrique Hernández S. Supervisor de Auditores Departamento de Precios de Transferencia Subdirección Integral de Grandes Contribuyentes DGII Septiembre de 2015 Presentación Dirección General

Lic. Roberto Enrique Hernández S. Supervisor de Auditores Departamento de Precios de Transferencia Subdirección Integral de Grandes Contribuyentes DGII Septiembre de 2015 Presentación Dirección General

REFORMA TRIBUTARIA Ley 1607 de 2012 Precios de Transferencia

REFORMA TRIBUTARIA Ley 1607 de 2012 Precios de Transferencia Carlos Alfredo Botía Díaz TENDENCIAS OBSERVADAS Alinear las reglas de precios de transferencia colombianas, con los principios OCDE. Crear reglas

REFORMA TRIBUTARIA Ley 1607 de 2012 Precios de Transferencia Carlos Alfredo Botía Díaz TENDENCIAS OBSERVADAS Alinear las reglas de precios de transferencia colombianas, con los principios OCDE. Crear reglas

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE CIENCIAS CONTABLES ESCUELA ACADÉMICO PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO

ESCUELA ACADÉMICO PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO SÍLABO I. INFORMACIÓN GENERAL Asignatura : TRIBUTACIÓN APLICADA Ciclo de Estudios : Sétimo Código del Curso : 113738 Carácter

ESCUELA ACADÉMICO PROFESIONAL DE AUDITORÍA EMPRESARIAL Y DEL SECTOR PÚBLICO SÍLABO I. INFORMACIÓN GENERAL Asignatura : TRIBUTACIÓN APLICADA Ciclo de Estudios : Sétimo Código del Curso : 113738 Carácter

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal. Marcial García, Socio de Ernst & Young

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

Aplicación de las Normas sobre Precios de Transferencia: La Exigencia de un Perjuicio Fiscal Marcial García, Socio de Ernst & Young Qué transacciones se encuentran sujetas a las Normas de PT? Aquellas

y OfIien uoortud Ministerio de Hacienda y Crédito DECRETO NÚMEROJ e' 48 o2 DE " 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

República de Colombia uoortud y OfIien Ministerio de Hacienda y Crédito Público DECRETO NÚMEROJ e' 48 o2 DE " ( 2 9 D~~ 201 a Por el cual se modifica el Decreto 2555 de 2010 EL PRESIDENTE DE LA REPÚBLICA

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 30 de setiembre de 2014 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

Oficio 340-033439 del 29 de junio de 2007 TRATAMIENTO CONTABLE DE LOS CONTRATOS DE ARRENDAMIENTO FINANCIERO LEASING El artículo 88 de la Ley 223 de 1995 adicionó al Estatuto Tributario el artículo 127-1

I. INTRODUCCIÓN. España como puerta de inversión en América Latina. Segundo mayor inversor en Iberoamérica. Vínculos históricos y culturales

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

1 ÍNDICE I. Introducción II. Objetivo de la estructura de inversión en Colombia III. Tributación de la repatriación de rentas obtenidas en Colombia a España: el Convenio para evitar la doble imposición

Aspectos Prácticos en la aplicación de los Precios de Transferencia

Aspectos Prácticos en la aplicación de los Precios de Transferencia Cra. Marcia Grostein Encargada del Departamento Fiscalidad Internacional División Grandes Contribuyentes 16 de mayo de 2013 Esquema de

Aspectos Prácticos en la aplicación de los Precios de Transferencia Cra. Marcia Grostein Encargada del Departamento Fiscalidad Internacional División Grandes Contribuyentes 16 de mayo de 2013 Esquema de

CPC Francisco Bustinza

1 Francisco Bustinza 1. Generalidades El Precio de Transferencia es el precio que pactan dos empresas para transferir, entre ellas, bienes, servicios o derechos. 2 1. Generalidades El PT es relevante,

1 Francisco Bustinza 1. Generalidades El Precio de Transferencia es el precio que pactan dos empresas para transferir, entre ellas, bienes, servicios o derechos. 2 1. Generalidades El PT es relevante,

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad INVERSIÓN EXTRANJERA-

RÉGIMEN DEL IMPUESTO SOBRE LA RENTA EN LA INVERSIÓN DE CAPITAL DEL EXTERIOR DE PORTAFOLIO - LEY 1607 de 2012 Crowe Horwath CO S.A. www.crowehorwath.com.co Certificado de Gestión de Calidad INVERSIÓN EXTRANJERA-

ARGENTINA EXPORTACIÓN DE COMMODITIES

Precios de Transferencia Métodos de cálculo La exportación de Commodities: Argentina y otros países latinoamericanos Comparación: Instrucción Normativa RFB 1395/13 Dos períodos claramente diferenciados

Precios de Transferencia Métodos de cálculo La exportación de Commodities: Argentina y otros países latinoamericanos Comparación: Instrucción Normativa RFB 1395/13 Dos períodos claramente diferenciados

PERFIL PROFESIONAL NÚCLEOS ASIGNATURAS COMPETENCIAS

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

Nivel Tecnológico Matemática básica Construir modelos matemáticos mediante la aplicación de procedimientos aritméticos, algebraicos y geométricos, para la comprensión y análisis de problemas reales, hipotéticos

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Precios de Transferencia en Honduras. Camara de Comercio e Industria de Cortés

Precios de Transferencia en Honduras Camara de Comercio e Industria de Cortés 1 Contenido Qué son los Precios de Transferencia? Definición y origen Por qué se regulan los precios de transferencia? Por

Precios de Transferencia en Honduras Camara de Comercio e Industria de Cortés 1 Contenido Qué son los Precios de Transferencia? Definición y origen Por qué se regulan los precios de transferencia? Por

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES CONTRIBUYENTES DEL REGIMEN TRIBUTARIO ESPECIAL CONTRIBUYENTES CON TRATAMIENTO TRIBUTARIO ESPECIAL Las corporaciones,

ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS - COLOMBIA

JURISDICCIONES TRIBUTARIAS EN LATINOAMÉRICA Y LOCALIZACIÓN DE SOCIEDADES HOLDING ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS -

JURISDICCIONES TRIBUTARIAS EN LATINOAMÉRICA Y LOCALIZACIÓN DE SOCIEDADES HOLDING ANDRÉS SÁNCHEZ - ESPAÑA ELIANA SARTORI - URUGUAY JOSÉ CHIARELLA - PERÚ MARIO SILVA CHILE COORDINACIÓN: CATALINA HOYOS -

Jurisprudencia. Ciencias Humanas. Relaciones Internacionales Negocios, Rehabilitación y Desarrollo Humano

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

Somos una de las instituciones de Educación Superior con mayor prestigio y reconocimiento académico de nuestro país. Con una tradición humanística de más de tres siglos formando ciudadanos con principios

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

Jornadas Cámara de Comercio de Alicante

Operaciones vinculadas y Precios de Transferencia: MARCO NORMATIVO EN ESPAÑA Jornadas Cámara de Comercio de Alicante Germán Rodrigo Socio Área Fiscal y Legal Comunidad Valenciana Situación Actual ANTECEDENTES

Operaciones vinculadas y Precios de Transferencia: MARCO NORMATIVO EN ESPAÑA Jornadas Cámara de Comercio de Alicante Germán Rodrigo Socio Área Fiscal y Legal Comunidad Valenciana Situación Actual ANTECEDENTES

Jornada de Actualización Fiscal y Contable Novedades en materia de Precios de Transferencia

Jornada de Actualización Fiscal y Contable Novedades en materia de Precios de Transferencia Carmen Egea Eduardo Queipo de Llano 11 de febrero de 2015 Contenido 1. Novedades Nacionales (Reforma Tributaria)

Jornada de Actualización Fiscal y Contable Novedades en materia de Precios de Transferencia Carmen Egea Eduardo Queipo de Llano 11 de febrero de 2015 Contenido 1. Novedades Nacionales (Reforma Tributaria)

Efectos Fiscales MILA kpmg.com.co

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

KPMG EN COLOMBIA Efectos Fiscales MILA kpmg.com.co ASPECTOS PRELIMINARES El Mercado Integrado Latinoamericano MILA, permite a los inversionistas la realización de operaciones de contado sobre inversiones

DOCUMENTACIÓN DE OPERACIONES VINCULADAS - 2009 -

SOCIEDAD PRESTAMISTA, S.A. DOCUMENTACIÓN DE OPERACIONES VINCULADAS - 2009 - Operación nº 1 Préstamo de 100.000,00 A. Detallar operaciones e intervinientes. a) Intervinientes. DATOS DEL OBLIGADO TRIBUTARIO

SOCIEDAD PRESTAMISTA, S.A. DOCUMENTACIÓN DE OPERACIONES VINCULADAS - 2009 - Operación nº 1 Préstamo de 100.000,00 A. Detallar operaciones e intervinientes. a) Intervinientes. DATOS DEL OBLIGADO TRIBUTARIO

LIBERTY SEGUROS S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus Decretos

LIBERTY SEGUROS DE VIDA S.A. Política De Tratamiento de Datos Personales. Introducción

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

LIBERTY SEGUROS DE VIDA S.A Política De Tratamiento de Datos Personales Introducción Con fundamento en lo dispuesto en la Constitución Política de Colombia y, particularmente en la Ley 1581 de 2012 y sus

PRECIOS DE TRANSFERENCIA EN GUATEMALA. Lic. Mardoqueo Vásquez Montufar

PRECIOS DE TRANSFERENCIA EN GUATEMALA Lic. Mardoqueo Vásquez Montufar Guatemala, agosto de 2013 En Centroamérica Guatemala, agosto de 2013 Praxity en el mundo 30,200 Profesionales 96 Países USD$3,730,000

PRECIOS DE TRANSFERENCIA EN GUATEMALA Lic. Mardoqueo Vásquez Montufar Guatemala, agosto de 2013 En Centroamérica Guatemala, agosto de 2013 Praxity en el mundo 30,200 Profesionales 96 Países USD$3,730,000

CET. Revista Electrónica CENTRO DE ESTUDIOS TRIBUTARIOS CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA

Revista Electrónica Año 3 / Número 11 / 2009 CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA Ginannina Galleres Di Gambito CET CENTRO DE ESTUDIOS TRIBUTARIOS

Revista Electrónica Año 3 / Número 11 / 2009 CONVENIO PARA EVITAR LA DOBLE TRIBUTACIÓN ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE ESPAÑA Ginannina Galleres Di Gambito CET CENTRO DE ESTUDIOS TRIBUTARIOS

Impacto de la reforma contable para las pymes: coste, cambios, aspectos relevantes

XVI FÒRUM DE L AUDITOR PROFESSIONAL Nueva contabilidad: retos y oportunidades 2. Mesa Redonda Impacto de la reforma contable para las pymes: coste, cambios, aspectos relevantes Coordinador: Josep Suades

XVI FÒRUM DE L AUDITOR PROFESSIONAL Nueva contabilidad: retos y oportunidades 2. Mesa Redonda Impacto de la reforma contable para las pymes: coste, cambios, aspectos relevantes Coordinador: Josep Suades

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador Septiembre 2015 IMPUESTO SOBRE LAS GANANCIAS DE CAPITAL EN AMÉRICA LATINA Está gravada la enajenación indirecta de acciones?

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador Septiembre 2015 IMPUESTO SOBRE LAS GANANCIAS DE CAPITAL EN AMÉRICA LATINA Está gravada la enajenación indirecta de acciones?

ICHDT. Nueva normativa sobre Precios de Transferencia

Charla de Precios de Transferencia ICHDT Nueva normativa sobre Precios de Transferencia Expositor Claudio Salcedo Gabrielli Martes 3 de Julio de 2012 Reconocimientos fue premiada como la Mejor Firma en

Charla de Precios de Transferencia ICHDT Nueva normativa sobre Precios de Transferencia Expositor Claudio Salcedo Gabrielli Martes 3 de Julio de 2012 Reconocimientos fue premiada como la Mejor Firma en

Precios de Transferencia. Subdirección de FiscalizaciónInternacional

Fiscalización de Precios de Transferencia en la Actualidad d Diego González Bendiksen Subdirección de FiscalizaciónInternacional Junio de 2012 Agenda Novedades Relación de Colombia con la OCDE Fiscalización

Fiscalización de Precios de Transferencia en la Actualidad d Diego González Bendiksen Subdirección de FiscalizaciónInternacional Junio de 2012 Agenda Novedades Relación de Colombia con la OCDE Fiscalización

Introducción proyecto Base de datos de apoyo al control de grandes empresas Etapa I

Introducción proyecto Base de datos de apoyo al control de grandes empresas Etapa I Seminario de Intercambio Regional La imposición de Empresas Grandes Precios de Transferencia Montevideo, 19-21 de Noviembre

Introducción proyecto Base de datos de apoyo al control de grandes empresas Etapa I Seminario de Intercambio Regional La imposición de Empresas Grandes Precios de Transferencia Montevideo, 19-21 de Noviembre

Régimen de Transparencia Fiscal Internacional

www.pwc.com Régimen de Transparencia Fiscal Internacional Arturo Tuesta Febrero 2013 A) Introducción La primera legislación de Controlled foreign corporation (CFC) en el mundo se incorporó en Estados Unidos

www.pwc.com Régimen de Transparencia Fiscal Internacional Arturo Tuesta Febrero 2013 A) Introducción La primera legislación de Controlled foreign corporation (CFC) en el mundo se incorporó en Estados Unidos

CUADRO COMPARATIVO DE ATRIBUTOS: PRECIOS DE TRANSFERENCIA (PT) VS. VALOR EN ADUANA (VA) CONCEPTO PT (Ley IRAE-URUGUAY) PT (ARGENTINA) VA (URUGUAY)

VS. VALOR EN ADUANA (VA) CONCEPTO PT (Ley IRAE-URUGUAY) PT (ARGENTINA) VA (URUGUAY)") CUADRO COMPARATIVO DE ATRIBUTOS: PRECIOS DE TRANSFERENCIA (PT) VS. VALOR EN ADUANA (VA) CONCEPTO PT (Ley IRAE-URUGUAY) PT (ARGENTINA) VA (URUGUAY) Concepto de vinculación? VINCULACIÓN Ambas partes estén

CUADRO COMPARATIVO DE ATRIBUTOS: PRECIOS DE TRANSFERENCIA (PT) VS. VALOR EN ADUANA (VA) CONCEPTO PT (Ley IRAE-URUGUAY) PT (ARGENTINA) VA (URUGUAY) Concepto de vinculación? VINCULACIÓN Ambas partes estén

ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

LEY DEL IMPUESTO SOBRE LA RENTA ISR DECRETO NO. 10-2012 LEY ACTUALIZACIÓN TRIBUTARIA 1 LIBRO I IMPUESTO SOBRE LA RENTA Se decreta Objeto un Rentas obtenidas Impuesto en Guatemala sobre la Renta Personas

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA Herbert BETTINGER BARRIOS * SUMARIO: I. Introducción. II. Antecedentes en nuestra legislación. III. Partes relacionadas. IV. Operaciones comparables. V. Sujetos

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA Herbert BETTINGER BARRIOS * SUMARIO: I. Introducción. II. Antecedentes en nuestra legislación. III. Partes relacionadas. IV. Operaciones comparables. V. Sujetos

l. índice General PRIMERA PARTE Concepto Qué es un impuesto?... Contribuyentes

l. índice General Cód. Int. PRIMERA PARTE Aspectos básicos Concepto Qué es un impuesto?... Qué es el impuesto sobre la renta?... 0001 0002 Contribuyentes Quién es contribuyente del impuesto sobre la renta?...

l. índice General Cód. Int. PRIMERA PARTE Aspectos básicos Concepto Qué es un impuesto?... Qué es el impuesto sobre la renta?... 0001 0002 Contribuyentes Quién es contribuyente del impuesto sobre la renta?...

XXIX SEMINARIO INTERNACIONAL DE PAÍSES LATINOS DE EUROPA Y AMÉRICA

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

FISCALIDAD Y TRIBUTACIÓN DE LAS PYMES EN LOS PAÍSES DEL CILEA PANEL 1: APLICACIÓN DEL IMPUESTO DE RENTA EN LAS PYMES Gustavo Gil Gil PRESIDENTE AIC VICEPRESIDENTE DEL CILEA POR BOLIVIA Ciudad de Manizales,

Elusión internacional y fraude fiscal. Experiencia de República Dominicana

Elusión internacional y fraude fiscal Experiencia de República Dominicana Roma, Italia 30 septiembre 2015 Contenido 1 2 3 4 5 Planificación Fiscal Internacional Generalidades Antecedentes en República

Elusión internacional y fraude fiscal Experiencia de República Dominicana Roma, Italia 30 septiembre 2015 Contenido 1 2 3 4 5 Planificación Fiscal Internacional Generalidades Antecedentes en República

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO CONTENIDO IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO

MANUAL PARA APLICAR LA EXENCIÓN DEL IVA EN LA EXPORTACIÓN DE SERVICIOS. MODO 1 PROCOLOMBIA.CO CONTENIDO IDENTIFIQUE EL MODO DE PRESTACIÓN DE SU SERVICIO QUÉ SERVICIOS SE CONSIDERAN EXENTOS DEL IMPUESTO

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

Importancia del IVA para las Empresas en las Transacciones Cross-Border

Importancia del IVA para las Empresas en las Transacciones Cross-Border Contenido 1 Tributación Internacional en el IVA 2 International VAT Guidelines, OECD, February 2006 3 International VAT Guidelines,

Importancia del IVA para las Empresas en las Transacciones Cross-Border Contenido 1 Tributación Internacional en el IVA 2 International VAT Guidelines, OECD, February 2006 3 International VAT Guidelines,

Pregrado: Abogado Universidad La Gran Colombia-Armenia Quindío, y Contador Público Universidad del Quindío.

HOJA DE VIDA: RUBEN VASCO MARTINEZ Estudios Realizados: Pregrado: Abogado Universidad La Gran Colombia-Armenia Quindío, y Contador Público Universidad del Quindío. Maestría: Magíster en Derecho-Programa

HOJA DE VIDA: RUBEN VASCO MARTINEZ Estudios Realizados: Pregrado: Abogado Universidad La Gran Colombia-Armenia Quindío, y Contador Público Universidad del Quindío. Maestría: Magíster en Derecho-Programa

La planificación internacional de la empresa española

Cursos La planificación internacional de la empresa española Vigo Abril a junio de 2013 LA PLANIFICACIÓN INTERNACIONAL DE LA EMPRESA ESPAÑOLA PRESENTACIÓN La internacionalización de la actividad económica

Cursos La planificación internacional de la empresa española Vigo Abril a junio de 2013 LA PLANIFICACIÓN INTERNACIONAL DE LA EMPRESA ESPAÑOLA PRESENTACIÓN La internacionalización de la actividad económica

Régimen de Tributación Minera Legislación comparada

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

www.pwc.com Régimen de Tributación Minera Legislación comparada Orlando Marchesi V. Noviembre 2011 Agenda Sistemas Tributarios Latinoamericanos - Argentina - Chile - Colombia - Perú Comparación sistemas

b) Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;

Reglas y límites sobre operaciones con vinculados en los sistemas de negociación de valores;") DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

DERIVADOS, CONFLICTOS DE INTERÉS, REGISTRO Concepto 2010066160-005 del 19 de noviembre de 2010. Síntesis: Los deberes frente a los conflictos de interés a que hace referencia el numeral 2º del artículo

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 02-2014 CONSIDERANDO: Que en virtud del

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

EL CAMBIO DE DOMICILIO DE LAS PERSONAS JURÍDICAS Y SUS EFECTOS EN EL IMPUESTO A LA RENTA 1 CRISTINA CHANG DICIEMBRE DE 2008 CAMBIO DE DOMICILIO (CON CAMBIO DE REGISTRO) 2 En el curso de las actividades

MEMORANDUM IMPOSITIVO

03/01/2014 MEMORANDUM IMPOSITIVO REGISTRO DE SUJETOS VINCULADOS NUEVO REGIMEN DE INFORMACION MERCADO INTERNO RG AFIP 3572 INTRODUCCION La Administración Federal de Ingresos Públicos AFIP- ha creado a través

03/01/2014 MEMORANDUM IMPOSITIVO REGISTRO DE SUJETOS VINCULADOS NUEVO REGIMEN DE INFORMACION MERCADO INTERNO RG AFIP 3572 INTRODUCCION La Administración Federal de Ingresos Públicos AFIP- ha creado a través

CERTIFICACIÓN PROFESIONAL CONTABILIDAD

CERTIFICACIÓN PROFESIONAL TEMARIO PARA EL EXAMEN ÚNICO DE COMPETENCIAS CONTABILIDAD CONTABILIDAD GENERAL: 1. EMPRESA Y CONTABILIDAD La Empresa: Concepto Elementos que conforman la empresa - objetivos La

CERTIFICACIÓN PROFESIONAL TEMARIO PARA EL EXAMEN ÚNICO DE COMPETENCIAS CONTABILIDAD CONTABILIDAD GENERAL: 1. EMPRESA Y CONTABILIDAD La Empresa: Concepto Elementos que conforman la empresa - objetivos La

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE-

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

DIRECCIÓN DE GESTIÓN JURÍDICA IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE- Generalidades de los Tributos 1. Noción de Tributo Los tributos son ingresos públicos derivados de prestaciones pecuniarias

RAMIREZ ASOCIADOS ABOGADOS CONSULTORES DE EMPRESAS - ASESORES TRIBUTARIOS

PRECIOS DE TRANSFERENCIA: INFORME CIRCULAR NOVIEMBRE 2012 MEDIOS ESPECIALES DE FISCALIZACIÓN DEL SII Y DE PRUEBA DE LOS CONTRIBUYENTES EN OPERACIONES CON PARTES RELACIONADAS EN EL EXTRANJERO. La Ley Nº

PRECIOS DE TRANSFERENCIA: INFORME CIRCULAR NOVIEMBRE 2012 MEDIOS ESPECIALES DE FISCALIZACIÓN DEL SII Y DE PRUEBA DE LOS CONTRIBUYENTES EN OPERACIONES CON PARTES RELACIONADAS EN EL EXTRANJERO. La Ley Nº

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO A efectos de dar cumplimiento a las disposiciones del Reglamento para la Aplicación de la Ley de

EJEMPLO DE LA DECLARACIÓN DE IMPUESTO A LA RENTA DE INSTITUCIONES DE CARÁCTER PRIVADO SIN FINES DE LUCRO A efectos de dar cumplimiento a las disposiciones del Reglamento para la Aplicación de la Ley de

Artículo 16. Operaciones vinculadas 1.

Artículo 16. Operaciones vinculadas 1. 1. 1.º Las operaciones efectuadas entre personas o entidades vinculadas se valorarán por su valor normal de mercado. Se entenderá por valor normal de mercado aquel

Artículo 16. Operaciones vinculadas 1. 1. 1.º Las operaciones efectuadas entre personas o entidades vinculadas se valorarán por su valor normal de mercado. Se entenderá por valor normal de mercado aquel

Partes relacionadas: Cómo identificarlas?

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

ANÁLISIS Y OPINIÓN Partes relacionadas: Cómo identificarlas? 82 Se da por hecho considerar que hay partes relacionadas cuando dos sociedades efectúan una operación comercial o de servicios y tienen dueños

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

Secretaría de Estado de Finanzas República Dominicana Santo Domingo, D.N NUMERO 1520-04 CONSIDERANDO: Que el numeral 3, del literal a) del Artículo 327, de la Ley No. 11-92, que instituye el Código Tributario,

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA.

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

Reorganización de Sociedades y cláusulas antielusivas específicas. Cecilia Delgado Ratto Septiembre 2012

Reorganización de Sociedades y cláusulas antielusivas específicas Cecilia Delgado Ratto Septiembre 2012 Ley de delegación de facultades Reorganización de Sociedades Ley N 29884, artículo 2, inciso f).

Reorganización de Sociedades y cláusulas antielusivas específicas Cecilia Delgado Ratto Septiembre 2012 Ley de delegación de facultades Reorganización de Sociedades Ley N 29884, artículo 2, inciso f).

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011.

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011. Conferncista: - MDE Carlos Saúl López Díaz Mejía Socio de Servicios Fiscales y Precios

CONFERENCIA Impacto de la Reforma de la Ley de Impuesto sobre la Renta en el Ejercicio 2012. DL 957 del 15 de Dic./2011. Conferncista: - MDE Carlos Saúl López Díaz Mejía Socio de Servicios Fiscales y Precios

HOJA DE VIDA. : Instituto de la Salle. Bachiller 1969-Bogotá. : Magister en Economía. Universidad de los Andes-1986.

HOJA DE VIDA DATOS PERSONALES: NOMBRES : LUIS ALFONSO APELLIDOS : BAHAMON ARDILA LUGAR DE NACIMIENTO : NEIVA (HUILA) DOCUMENTO DE IDENTIDAD : C.C: 19.150.340 de Santafé de Bogotá. LIBRETA MILITAR : No

HOJA DE VIDA DATOS PERSONALES: NOMBRES : LUIS ALFONSO APELLIDOS : BAHAMON ARDILA LUGAR DE NACIMIENTO : NEIVA (HUILA) DOCUMENTO DE IDENTIDAD : C.C: 19.150.340 de Santafé de Bogotá. LIBRETA MILITAR : No

Morera Bargués Asesores, SL. Gran Vía Carlos III 94 3ª Torre Oeste 08028 Barcelona. Teléfono: 93.330.80.51

NUM-CONSULTA V1865-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 11/07/2014 NORMATIVA TRLIS RD Leg 4/2004, arts: 10.3, 14, 19. DESCRIPCIÓN- HECHOS La entidad consultante es una entidad

NUM-CONSULTA V1865-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 11/07/2014 NORMATIVA TRLIS RD Leg 4/2004, arts: 10.3, 14, 19. DESCRIPCIÓN- HECHOS La entidad consultante es una entidad

Actualización Tributaria. Febrero de 2008

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

Actualización Tributaria Febrero de 2008 2008 CONTENIDO 1. Datos de Interés 2. Impuesto de Renta Personas Jurídicas 3. Impuesto de Renta Personas Naturales 4. Impuesto al Patrimonio 5. GMF (4x1000) 6.

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN. Raúl l Cruzado Ribeyro

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

NIC 12. Impuesto a las ganancias

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

NIC 12 Impuesto a las ganancias Objetivo Establece: El tratamiento contable del impuesto a las ganancias (de renta) El tratamiento de los efectos fiscales actuales y futuros de recuperación y/o liquidación

La globalización de la economía ha llevado a las empresas a operar y/o a instalarse en el exterior.

Aspectos clave en procesos de expatriación y movilidad internacional Introducción La globalización de la economía ha llevado a las empresas a operar y/o a instalarse en el exterior. Este proceso de internacionalización

Aspectos clave en procesos de expatriación y movilidad internacional Introducción La globalización de la economía ha llevado a las empresas a operar y/o a instalarse en el exterior. Este proceso de internacionalización

"La reglamentación de Precios de Transferencia y su impacto en las empresas"

"La reglamentación de Precios de Transferencia y su impacto en las empresas" Cr. Nelson Hernández Director General de Rentas de la Dirección General Impositiva Auditorio de la Facultad de Administración

"La reglamentación de Precios de Transferencia y su impacto en las empresas" Cr. Nelson Hernández Director General de Rentas de la Dirección General Impositiva Auditorio de la Facultad de Administración

AGN CENTRO Y SUD AMÉRICA Cuadro de Impuestos

AGN CENTRO Y SUD AMÉRICA Cuadro de Impuestos 2014 Información recopilada por: Licda Marielos de Rueda Panchita Aguirre De Kaehler Y Asociados, Guatemala mrueda@pakyasoc.com Publicado por AGN INTERNATIONAL

AGN CENTRO Y SUD AMÉRICA Cuadro de Impuestos 2014 Información recopilada por: Licda Marielos de Rueda Panchita Aguirre De Kaehler Y Asociados, Guatemala mrueda@pakyasoc.com Publicado por AGN INTERNATIONAL

PROGRAMA DE OPERACIONES FINANCIERAS Garantías Bancarias internacionales

PROGRAMA DE OPERACIONES FINANCIERAS Garantías Bancarias internacionales 1. INFORMACIÓN GENERAL: - Docente: Luis Humberto Ustáriz González - Correo electrónico: ejustariz@etb.net.co - Curriculum: - Formación

PROGRAMA DE OPERACIONES FINANCIERAS Garantías Bancarias internacionales 1. INFORMACIÓN GENERAL: - Docente: Luis Humberto Ustáriz González - Correo electrónico: ejustariz@etb.net.co - Curriculum: - Formación

DIAN Resolución 000263 29-12-2014

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

DIAN Resolución 000263 29-12-2014 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias, en el año 2015. El Director General de Impuestos

HOJA DE VIDA JUAN ÁNGEL PALACIO HINCAPIÉ

HOJA DE VIDA JUAN ÁNGEL PALACIO HINCAPIÉ PERFIL PROFESIONAL: Abogado experto en Contratación Estatal, especializado en Derecho Administrativo y Público de la Universidad Pontificia Bolivariana de la Ciudad

HOJA DE VIDA JUAN ÁNGEL PALACIO HINCAPIÉ PERFIL PROFESIONAL: Abogado experto en Contratación Estatal, especializado en Derecho Administrativo y Público de la Universidad Pontificia Bolivariana de la Ciudad

INDICE DE LA MONOGRAFÍA NUEVO RÉGIMEN FISCAL PARA LAS OPERACIONES VINCULADAS CONTENIDOS DE CADA CAPÍTULO

INDICE DE LA MONOGRAFÍA NUEVO RÉGIMEN FISCAL PARA LAS OPERACIONES VINCULADAS CONTENIDOS DE CADA CAPÍTULO PRIMER CAPÍTULO Resumen general de la materia. SEGUNDO CAPÍTULO Esquema de toda la regulación tributaria.

INDICE DE LA MONOGRAFÍA NUEVO RÉGIMEN FISCAL PARA LAS OPERACIONES VINCULADAS CONTENIDOS DE CADA CAPÍTULO PRIMER CAPÍTULO Resumen general de la materia. SEGUNDO CAPÍTULO Esquema de toda la regulación tributaria.

Conocerán toda la información emitida por el CTCP y el Ministerio de Comercio, Industria

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES DURACIÓN: 80 HORAS Presenciales, 20 HORAS Virtuales 21 de Noviembre a 14 de Diciembre de 2013 Jueves: 6 a 10 p.m. Viernes:

DIPLOMADO EN NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF PARA PYMES DURACIÓN: 80 HORAS Presenciales, 20 HORAS Virtuales 21 de Noviembre a 14 de Diciembre de 2013 Jueves: 6 a 10 p.m. Viernes:

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

Boletín No. 31 Cali, 28 de febrero 2013 NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS

Boletín No. 31 Cali, 28 de febrero 2013 Redacción: Manuel de Jesús Obregón NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS Resumen: En la nueva reglamentación

Boletín No. 31 Cali, 28 de febrero 2013 Redacción: Manuel de Jesús Obregón NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS Resumen: En la nueva reglamentación

Aliado en conocimiento :

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

Efectos fiscales Inversión en Acciones Ali Alexander Castrillón Aliado en conocimiento : Agenda 1. Inversión en acciones realizada por nacionales Colombianos en Colombia y en el Exterior 2. Inversión en

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS. Fernando Coloma Correa

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS Fernando Coloma Correa Superintendente de Valores y Seguros SEMINARIO: LAS BOLSAS DE PRODUCTOS EN LATINOAMERICA: EXPERIENCIAS Y OPORTUNIDADES

PARTICIPACIÓN DE LA SVS EN EL DESARROLLO DE LA BOLSA DE PRODUCTOS Fernando Coloma Correa Superintendente de Valores y Seguros SEMINARIO: LAS BOLSAS DE PRODUCTOS EN LATINOAMERICA: EXPERIENCIAS Y OPORTUNIDADES