RETRIBUCION FLEXIBLE CÓMO DAR UNA MAYOR RETRIBUCIÓN SIN AUMENTAR LOS COSTES EMPRESARIALES. ES POSIBLE SU APLICACIÓN EN EL SECTOR SANITARIO Y SOCIAL?

|

|

|

- María Teresa Mora Santos

- hace 8 años

- Vistas:

Transcripción

1 RETRIBUCION FLEXIBLE CÓMO DAR UNA MAYOR RETRIBUCIÓN SIN AUMENTAR LOS COSTES EMPRESARIALES. ES POSIBLE SU APLICACIÓN EN EL SECTOR SANITARIO Y SOCIAL? Mª Luisa Oliva Sessió Plenària CAPSS Diciembre 2011

2 Mercer En España líder del mercado en Recursos Humanos más de clientes 35 años de historia Oficinas en Madrid, Barcelona, Bilbao, Sevilla y Valencia. más de 200 empleados 1

3 Escenario 2011 SALARIO DISPONIBLE EN DESCENSO INCREMENTO DE PRESIÓN FISCAL INCREMENTO DEL IPC SALARIOS CONGELADOS O ESCASO INCREMENTO 2

4 Proponemos un nuevo escenario para 2012 SALARIO DISPONIBLE PRESIÓN FISCAL IPC SALARIOS 3

5 Retribución Flexible Redistribución de la retribución total del empleado. Cada empleado va a elegir qué parte de su retribución quiere seguir percibiendo como salario monetario y qué parte quiere percibirla en forma de productos entre una gama que le ofrece la empresa Aprovechar las ventajas fiscales según LIRPF Adquirir productos / servicios, que actualmente paga de su retribución neta, y pasan a ser pagados desde su salario bruto. Aprovechar las ventajas económicas en la compra de algunos productos. La empresa no paga más, paga mejor Externalización de todo el proceso administrativo llevará a cabo la gestión de todos los beneficios: proveedores, administración de personal y atención al empleado. 4

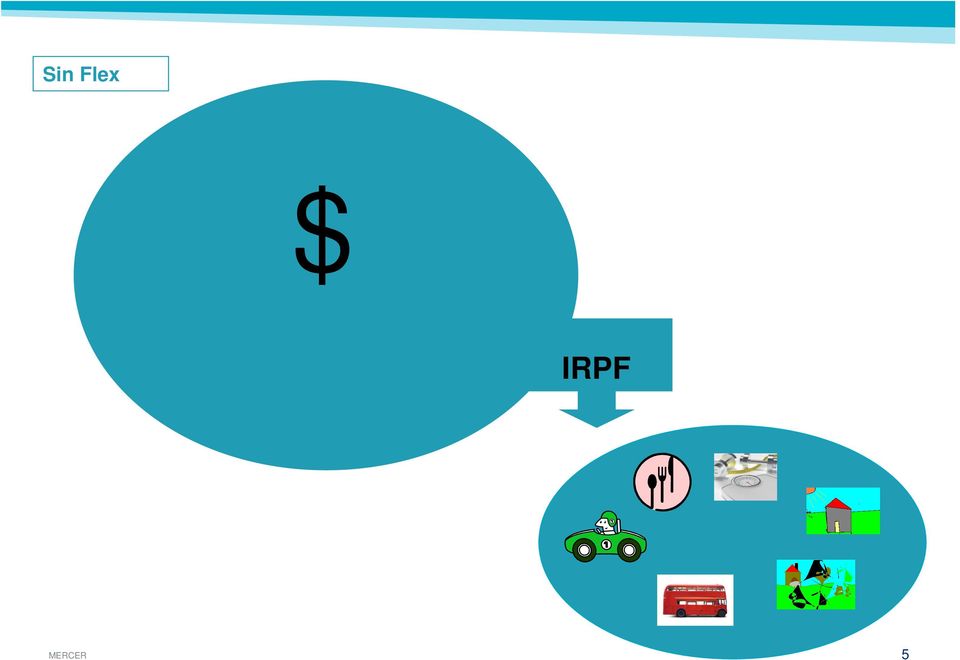

6 Sin Flex $ IRPF 5

7 Con Flex $ IRPF OTROS!! 6

8 eflex ofrece en cada momento el paquete de beneficios más atractivo Hay un momento para cada beneficio y un beneficio para cada momento. Jubilación Últimos años vida laboral Optimización fiscal de mi salario Entrada en el mundo laboral Pareja Desarrollo profesional Familia Optimización fiscal Cash Coche Formación Ordenadores Salud Protección familiar Alquiler Work/Life Balance Ahorro Salud Work/Life Balance 7

9 PRODUCTOS Y EJEMPLOS FISCALES

10 Productos con ventajas fiscales Seguro de salud. Equipos informáticos Vales comida. Alquiler vivienda Gastos guardería. Formación. Renting automóvil Seguro Jubilación/Ahorro Seguro accidentes Entrega acciones/participaciones Bono transporte 9

11 Simulación fiscal. IRPF 2011 Sueldo Bruto Fijo: cónyuge si hijos menores 3 años 1 Nómina antes de flexibilizar salario Nómina después de flexibilizar salario CONCEPTO DEDUCCIONES Si flexibiliza: CONCEPTO DEVENGOS DEDUCCIONES SALARIO Guardería SALARIO retribución en especie 0 Retención a cuenta IRPF 16% Retención a cuenta IRPF 15% Seg Soc a cargo empleado Seg Soc a cargo empleado TOTAL TOTAL Líquido a percibir Líquido a percibir Gastos en productos (*): (*) Los mismos que flexibiliza Neto disponible: Neto disponible: Incremento del Neto Disponible: 3% Incremento del Neto Disponible:

12 Simulación fiscal. IRPF 2011 Sueldo Bruto Fijo: cónyuge si hijos menores 3 años 0 Nómina antes de flexibilizar salario Nómina después de flexibilizar salario CONCEPTO DEDUCCIONES Si flexibiliza: CONCEPTO DEVENGOS DEDUCCIONES SALARIO Seg Salud SALARIO Comida retribución en especie 0 Formación Retención a cuenta IRPF 25% Retención a cuenta IRPF 23% Seg Soc a cargo empleado Seg Soc a cargo empleado TOTAL TOTAL Líquido a percibir Líquido a percibir Gastos en productos (*): (*) Los mismos que flexibiliza Neto disponible: Neto disponible: Incremento del Neto Disponible: 8% Incremento del Neto Disponible:

: 6.")

13 Simulación fiscal. IRPF 2011 Sueldo Bruto Fijo: Alquiler mensual 900 cónyuge si Valor Catastral hijos < 3 años 0 Revisado 5% hijos < 25 2 Límite 10% Nómina antes de flexibilitzar el salario Nómina después de flexibilitzar el salario CONCEPTO IMPORTES DEDUCCIONES Si flexibilitza CONCEPTO IMPORTES DEDUCCIONES SALARIO Alquiler SALARIO retribución en especie Retención a cuenta IRPF 19% Retención a cuenta IRPF 16% Seg Soc a cargo del empleado Seg Soc a cargo del empleado TOTAL TOTAL Líquido a percibir Líquido a percibir Gastos en productos (*): (*) Los mismos que flexibilitza Neto disponible Neto disponible: Incremento del Neto Disponible: 13% Incremento del Neto Disponible: Meses de alquiler de ahorro: 2,7 12

: 10.800 (*) Los mismos que flexibilitza Neto disponible 19.139 Neto disponible: 21.")

14 Aspectos laborales En el ámbito laboral habrá que tener en cuenta Porcentaje de salario flexible: El máximo legal que marca el Estatuto de los Trabajadores como retribución en especie: 30% de la retribución total. El contratante de todos los productos que se ofrece deberá ser siempre la empresa/ el hospital a excepción del contrato de alquiler A todos los efectos el salario del empleado/médico/enfermera es el salario antes de flexibilizar la retribución, es decir el salario preflex, tanto para futuros incrementos salariales, como para el cálculo de posibles indemnizaciones por despido. El salario que se flexibiliza, sigue cotizando a la Seguridad Social. Salarios de convenio: En este caso no existe un precepto legal que establezca la imposibilidad de flexibilizar el salario base, pero es una recomendación prudente, el comunicar al comité de empresa/representantes trabajadores la flexibilización del salario. Es siempre necesario firmar novación contractual por la cual el empleado/médico/enfermera expresa su voluntad de cambiar su modelo retributivo. 13

15 RETRIBUCIÓN FLEXIBLE Sistema Flexible: permite percibir la retribución fija actual en la forma que mejor satisfaga sus necesidades personales en cada momento. Personalizado: el participante selecciona los bienes o servicios que necesita o puede decidir no elegir ninguno. Voluntario: no se obliga al participante a elegir un determinado beneficio, existe la posibilidad de seguir percibiendo el 100% del salario anual en efectivo. Fiscalmente favorable: se adquieren productos contra retribución bruta que tienen ventajas fiscales por lo que aumenta la retribución líquida percibida. Beneficioso económicamente: permite obtener productos contratados por la empresa en condiciones negociadas colectivamente y por tanto más ventajosas. Renovable periódicamente: anualmente podrá modificar los beneficios contratados y la cantidad a destinar a cada uno de ellos. 14

16 PASOS PARA LA PUESTA EN MARCHA

17 Pasos en la puesta en marcha CONSULTORÍA DISEÑO POLÍTICA RETRIBUTIVA FLEXIBLE IMPLANTACIÓN PASO A PASO diseño del mejor modelo de política de retribución flexible para su empresa Calendario de implantación Documentación empleado y empresa Definición del perfíl de cada producto Reflejo en nómina Circuito de administración Tratamiento y circuito proveedores ASESORAMIENTO LEGAL: equipo legal de mercer, expertos en asesoramiento fiscal, laboral y retribución flexible. 16

18 Pasos en la puesta en marcha PLATAFORMA INFORMÁTICA COMUNICACIÓN A EMPLEADOS ADMINISTRACIÓN DE BENEFICIOS FLEXIBLES GESTIÓN CON PROVEDORES INFORMACIÓN NÓMINA Análisis de mercado y propuesta Adaptación a proveedor habitual cliente Solicitud de pedidos Seguimiento plazos de entrega Cuadre de facturas Acceso a información general Información adaptada a cada software nómina Información por centro de nómina Clave acceso para RRHH 17

19 Administración beneficios flexibles ATENCIÓN A EMPLEADOS CALL CENTER Atención y resolución de dudas: Teléfono de atención Buzón de correo electrónico 18

20 Retribución Flexible: externalizada GESTION DE LA RETRIBUCIÓN FLEXIBLE Contratación ON LINE Se accede a la plataforma informática a través de una página web que puede tener un acceso directo a través de la intranet de la empresa o desde cualquier otro ordenador (domicilio del empleado) comprobación documentación legal Comprobación datos producto Validación Contratación con proveedores Información para la empresa Información para la nómina 19

21 QUÉ HACE EL MERCADO?

22 Retribución flexible en España Última encuesta sobre compensación total de año Empresas que flexibilizan su salario > 26% - Empresas con idea de implantarlo en el corto plazo: 25% Empresas / Sectores - Clientes Empresas nacionales y multinacionales Empresas de menos de 50 empleados y de más de Empresas de servicios y empresas industriales Sector sanitario: hospitales y empresas relacionadas Productos más seleccionados Seguro de Salud Vales Comida Alquiler vivienda Guardería 63% 50% 14% 11% Equipos informáticos 10%

23 DESDE EL PUNTO DE VISTA FINANCIERO 22

24 Incremento salario bruto equivalente versus honorarios 20 % de adhesión EMPRESA INVIERTE: 0,13% de la masa salarial consigue EMPRESA CONSIGUE INCREMENTAR 6% salario bruto del 20 % plantilla PARA EMPRESA REPRESENTA 1,2 % de la masa salarial En conclusión, invirtiendo el 0,13% de la masa salarial, la EMPRESA puede conseguir un impacto en incremento salarial equivalente al 1,2% de dicha masa salarial, considerando un 20% de adhesión al programa de beneficios flexibles. 23

25 Incremento salario bruto equivalente versus honorarios 50 % de adhesión EMPRESA INVIERTE: 0,18% de la masa salarial consigue EMPRESA CONSIGUE INCREMENTAR 6% salario bruto del 50 % plantilla PARA EMRPESA REPRESENTA 3 % de la masa salarial En conclusión, invirtiendo el 0,18% de la masa salarial, EMPRESA puede conseguir un impacto en incremento salarial equivalente al 3% de dicha masa salarial, considerando un 50% de adhesión al programa de beneficios flexibles. 24

26 Reg. Mercantil de Madrid, Tomo , Folio 131, Sec. 8, Hoja M NIF: B Reg. Esp. De Corredores de Seguros, clave J Contratados los seguros de RC y Caución.

27 Productos / servicios Seguro Salud En qué consiste Se trata de un seguro médico cuyo titular de la póliza es la empresa y que podrá contratar el empleado de la empresa y asimismo podrá incluir, si se desea, al cónyuge y/o hijos. Se pueden optar por dos modalidades de seguro: Cuadro médico: Esta modalidad da cobertura médica siempre que se acuda a centros y especialistas concertados con la compañía. Reembolso: Esta modalidad incluye la anterior y además permite al asegurado a acudir a cualquier especialista o centro médico que no esté adscrito al cuadro médico de la compañía, reembolsándose al asegurado un porcentaje de la factura, (entre el 80 y 90%). Fiscalidad Art.46 f) de la LIRPF: Hasta un coste anual de 500 por cada persona asegurada (empleado, cónyuge y cada hijo), el pago de las primas realizado por la empresa está exento de I.R.P.F. El exceso sobre esta cantidad tributará como retribución en especie debiéndose aplicar el correspondiente ingreso a cuenta. 26

28 Productos / Servicios Ayuda Guardería En qué consiste Se trata de un sistema de vales para pagar en las guarderías afiliadas a la red del proveedor para el primer ciclo de educación infantil, niños de 0 a 3 años. Se pagará en vales guardería en papel o transferencia bancaria a través de un único proveedor) Fiscalidad Art de la LIRPF: Las cantidades destinadas a pagar este producto están, sin límites, exentas de tributación en IRPF, a excepción del País Vasco, donde el límite legal exento es de por hijo. 27

29 Productos / Servicios Alquiler de Vivienda En qué consiste Este producto tiene como finalidad el pago del alquiler mensual de la vivienda, estando el contrato a nombre del empleado. Fiscalidad Art 46,1 IRPF: se imputará como retribución en especie el siguiente importe: Con carácter general el 5% del valor catastral en el caso de inmuebles cuyos valores catastrales hayan sido revisados o modificados a partir del 1 de enero de 1994 o el 10% para aquellos inmuebles que no hayan sido revisados con posterioridad a Si el inmueble careciese del valor catastral, el 5% del 50% del valor por el que se deba computar la vivienda a efectos del Impuesto sobre el Patrimonio. Dicha valoración tendrá como límite el 10% de las restantes contraprestaciones del trabajador. Estos porcentajes son distintos en los territorios forales. 28

30 Productos / servicios Equipos informáticos En qué consiste Este producto tiene la finalidad de habituar a los empleados de la empresa en la utilización de las nuevas tecnologías. Fiscalidad (*) Art.36 de la LIS: Establece que los gastos relativos a la implantación de programas de fomento del uso de las nuevas tecnologías, tendrán la consideración, a efectos fiscales, de gastos de formación personal y no determinarán la obtención de un rendimiento del trabajo para el empleado. (*) Si no hay prórroga este incentivo fiscal desaparece a

31 Productos / Servicios Vales Comida En qué consiste: Se trata de vales de comida para ser utilizado por todos aquellos empleados que tienen jornada laboral partida. Existe una amplia red de restaurantes y bares asociados al proveedor en los que podrá pagar con los vales. Fiscalidad: Según el Art.45 de la LIRPF: El límite legal exento de tributación en IRPF, es de 9 por día laborable. 30

32 Productos / Servicios Seguro de ahorro En qué consiste Es un Seguro de Ahorro vinculado a la jubilación, en el que se pueden realizar aportaciones sin los límites establecidos para planes de pensiones. Fiscalidad Art.17 de la LIRPF todo el importe destinado al Seguro de Ahorro no se imputa fiscalmente al trabajador por lo que con se considera renta hasta el momento en que se rescata la prestación a la jubilación. Para la empresa las aportaciones realizadas a este seguro de ahorro no serán gasto fiscalmente deducible. La empresa deberá firmar la póliza como tomador de la misma. 31

33 Productos / servicios Formación En qué consiste Este producto tiene la finalidad de actualizar, capacitar o reciclar los conocimientos de cada empleado, por dicho motivo la elección del curso deberá estar relacionada con la actividad que desempeña o con el desarrollo de su carrera profesional. Fiscalidad Art.44 de la LIRPF: El coste total de este producto está exento de tributación en IRPF, siempre que la formación esté relacionada con el puesto de trabajo. 32

34 Productos / Servicios Renting de vehículos En qué consiste Éste es el único beneficio que tiene una duración plurianual, por lo que si se selecciona, el empleado deberá comprometerse a mantenerlo durante todo el período del renting. Fiscalidad A efectos de IRPF, aún considerando que el vehículo sea para uso particular, la imputación fiscal es por un importe menor a la cuota de renting, ya que se imputará el 20% del valor del coche, según las actuales normas de valoración de la retribución en especie que prevé el IRPF, por el uso privativo. 33

35 Productos / Servicios Renting de vehículos En caso de que el empleado dejara la empresa deberá optar por: - Pagar la penalización por cancelación anticipada. - Comprar el coche por el precio que marque la compañía de renting. - Subrogación de la nueva empresa a la cual se traslade. Financiación El importe destinado a este producto se detraerá mensualmente de la retribución bruta del empleado, durante los años que dure el renting. 34

36 Productos / Servicios Seguro Accidentes En qué consiste Este producto tiene la finalidad de actualizar, capacitar o reciclar los conocimientos de cada empleado, por dicho motivo la elección del curso deberá estar relacionada con la actividad que desempeña o con el desarrollo de su carrera profesional. Fiscalidad Art.44 de la LIRPF: El coste total de este producto está exento de tributación en IRPF, siempre que la formación esté relacionada con el puesto de trabajo. 35

37 Productos / Servicios Bono transporte Este producto tiene la finalidad de incentivar fiscalmente la utilización de los medios de transporte público colectivo por parte de los trabajadores en los desplazamientos entre su lugar de residencia y el centro de trabajo habitual. Fiscalidad Están exentas las cantidades satisfechas a las entidades encargadas de prestar el servicio público de transporte colectivo de viajeros hasta la cuantía máxima de 136,36 euros mensuales y euros anuales para cada trabajador. Funcionamiento Consiste en una tarjeta nominativa, intransmisible y recargable con la que se podrán adquirir títulos de trasporte público colectivo tales como metro, tranvía, autobús y tren, siempre que se adquieran para cubrir el desplazamiento entre el domicilio y el centro de trabajo habitual. 36

Retribución flexible:

2010 Retribución flexible: Cómo dar una mayor retribución sin aumentar los costes empresariales www.mercer.es Índice Introducción Retribución flexible: definición, ventajas para la empresa y el empleado

2010 Retribución flexible: Cómo dar una mayor retribución sin aumentar los costes empresariales www.mercer.es Índice Introducción Retribución flexible: definición, ventajas para la empresa y el empleado

Conoces todas las ventajas que Flex Elect tiene para ti?

Conoces todas las ventajas que Flex Elect tiene para ti? 1. Qué es Flex Elect? 2. Cómo funciona y qué ventajas tiene para mí? 3. Qué implica legalmente? 4. Productos y servicios que encontrarás en Flex

Conoces todas las ventajas que Flex Elect tiene para ti? 1. Qué es Flex Elect? 2. Cómo funciona y qué ventajas tiene para mí? 3. Qué implica legalmente? 4. Productos y servicios que encontrarás en Flex

Retribución Flexible Fidelicemos a nuestro equipo sin mayor coste empresa

Retribución Flexible Fidelicemos a nuestro equipo sin mayor coste empresa El presente documento es propiedad de IRDB. Salvo que se exprese lo contrario, tiene carácter confidencial y no podrá ser objeto

Retribución Flexible Fidelicemos a nuestro equipo sin mayor coste empresa El presente documento es propiedad de IRDB. Salvo que se exprese lo contrario, tiene carácter confidencial y no podrá ser objeto

Retribución Flexible

Jornada Empresarial Retribución Flexible Fidelicemos a nuestro equipo sin mayor coste empresa Ponente: Maica Enrique Gerente Gros Monserrat Con la colaboración como anfitrión de: Quienes Somos? Gros &

Jornada Empresarial Retribución Flexible Fidelicemos a nuestro equipo sin mayor coste empresa Ponente: Maica Enrique Gerente Gros Monserrat Con la colaboración como anfitrión de: Quienes Somos? Gros &

Retribucion Flexible Elección de los beneficios: Qué productos ofrecer? Barcelona General Mitre 28-30 08017 Barcelona T+34 93 363 65 10

Retribucion Flexible Elección de los beneficios: Qué productos ofrecer? Barcelona General Mitre 28-30 08017 Barcelona T+34 93 363 65 10 Madrid Orense 34, planta 8ª 28020 Madrid T+34 91 192 21 22 Spain

Retribucion Flexible Elección de los beneficios: Qué productos ofrecer? Barcelona General Mitre 28-30 08017 Barcelona T+34 93 363 65 10 Madrid Orense 34, planta 8ª 28020 Madrid T+34 91 192 21 22 Spain

Ana Zamora Principal Murcia y Cartagena

LA RETRIBUCIÓN FLEXIBLE MÁS CERCA FLEX ELECT 23 y 24 de SEPTIEMBRE 2014 Ana Zamora Principal Murcia y Cartagena Flex Elect Qué es la Retribución Flexible Redistribución de la retribución total del empleado.

LA RETRIBUCIÓN FLEXIBLE MÁS CERCA FLEX ELECT 23 y 24 de SEPTIEMBRE 2014 Ana Zamora Principal Murcia y Cartagena Flex Elect Qué es la Retribución Flexible Redistribución de la retribución total del empleado.

Retribución en especie en IRPF Abril 2014

Retribución en especie en IRPF Abril 2014 Normativa: Impuesto sobre la Renta de las Personas Físicas Rendimientos del trabajo Retribuciones en especie Ley 35/2006, de 28 de noviembre, del Impuesto sobre

Retribución en especie en IRPF Abril 2014 Normativa: Impuesto sobre la Renta de las Personas Físicas Rendimientos del trabajo Retribuciones en especie Ley 35/2006, de 28 de noviembre, del Impuesto sobre

PLAN DE RETRIBUCIÓN FLEXIBLE P.R.F

PLAN DE RETRIBUCIÓN FLEXIBLE P.R.F 1º INTRODUCCIÓN 2º CONSIDERACIONES GENERALES 3º PROCEDIMIENTO 1º INTRODUCCIÓN El documento actual tiene como objetivo explicarte las características del plan de RETRIBUCIÓN

PLAN DE RETRIBUCIÓN FLEXIBLE P.R.F 1º INTRODUCCIÓN 2º CONSIDERACIONES GENERALES 3º PROCEDIMIENTO 1º INTRODUCCIÓN El documento actual tiene como objetivo explicarte las características del plan de RETRIBUCIÓN

NOTA TECNICA Supuestos de retribuciones excluidos del IRPF del trabajador

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

OSCAR GUTIERREZ & ASOCIADOS, S.L. Domingo Doreste, 17-2º 35001 Las Palmas de G.C. Tfno. :928.321.466 / Fax: 928.322.349 recepcion@oscargutierrezasociados.com http://www.oscargutierrezasociados.com NOTA

Canal Consultores Vida

2010 Canal Consultores Vida Retribución Flexible Fecha 3-2-10 1 RETRIBUCION FLEXIBLE EN SEGUROS CATALANA OCCIDENTE 2 Índice: I. Reestructurar constantemente II. III. IV. 6 Grandes principios 10 Reglas

2010 Canal Consultores Vida Retribución Flexible Fecha 3-2-10 1 RETRIBUCION FLEXIBLE EN SEGUROS CATALANA OCCIDENTE 2 Índice: I. Reestructurar constantemente II. III. IV. 6 Grandes principios 10 Reglas

Retribución Flexible

Retribución Flexible Definiciones Máximo: 30% de su salario bruto Permite a los empleados elegir cómo percibir la retribución total, adaptándola a sus necesidades, sin mayor coste para la empresa Ingeniería

Retribución Flexible Definiciones Máximo: 30% de su salario bruto Permite a los empleados elegir cómo percibir la retribución total, adaptándola a sus necesidades, sin mayor coste para la empresa Ingeniería

Integra ITO S.L.L. www.integra-soluciones.net. Retribución a la carta

Retribución a la carta Abril 2012 Departamento de Compensación y Beneficio Integra ITO S.L.L. www.integra-soluciones.net Agenda Introducción Aspectos legales, laborales y sociales Producto SAP-FLEX Diseño

Retribución a la carta Abril 2012 Departamento de Compensación y Beneficio Integra ITO S.L.L. www.integra-soluciones.net Agenda Introducción Aspectos legales, laborales y sociales Producto SAP-FLEX Diseño

QUÉ ES RETRIFLEX? CON RETRIFLEX. RETRIFLEX es un Servicio exclusivo de Sanitas para la gestión de su póliza de salud a través de un PRF.

QUÉ ES RETRIFLEX? RETRIFLEX es un Servicio exclusivo de Sanitas para la gestión de su póliza de salud a través de un PRF. Un PRF - Plan de Retribución Flexible- es una fórmula que permite a los empleados

QUÉ ES RETRIFLEX? RETRIFLEX es un Servicio exclusivo de Sanitas para la gestión de su póliza de salud a través de un PRF. Un PRF - Plan de Retribución Flexible- es una fórmula que permite a los empleados

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación.

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación. Operamos en todo el territorio de España y Portugal desde nuestra fundación en 1928,

En ESPAÑA S.A., Compañía Nacional de Seguros estamos especializados en Seguros de Vida y de Ahorro para la jubilación. Operamos en todo el territorio de España y Portugal desde nuestra fundación en 1928,

SEGUROS COLECTIVOS PREVISIÓN SOCIAL EN LA EMPRESA

SEGUROS COLECTIVOS PREVISIÓN SOCIAL EN LA EMPRESA Beneficios sociales para sus trabajadores 1. OBJETIVO 2. VENTAJAS PARA LA EMPRESA 3. SOLUCIONES ASEGURADORAS A. Seguro de Vida y Accidentes B. Seguro de

SEGUROS COLECTIVOS PREVISIÓN SOCIAL EN LA EMPRESA Beneficios sociales para sus trabajadores 1. OBJETIVO 2. VENTAJAS PARA LA EMPRESA 3. SOLUCIONES ASEGURADORAS A. Seguro de Vida y Accidentes B. Seguro de

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral)

") NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

NOVEDADES LEGISLATIVAS PUBLICADAS CON ENTRADA EN VIGOR PARA EL AÑO 2015 (Resumen de las novedades más destacables en temática laboral) Le informamos de las novedades más importantes en materia laboral

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Guía Fiscal 2012-2013

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Guía Fiscal 2012-2013 Plan Universal de la Abogacía Fiscalidad de las cuotas y prestaciones del Plan Universal de la Abogacía Edición enero de 2012 MUTUALIDAD GENERAL DE LA ABOGACÍA Mutualidad de Previsión

Estructura. El Genio y la Lámpara. Conceptos Básicos. Quién me quiere a mi? Desde el empleado. Fidelizar el talento.

Retribución a la Carta Jesús Araújo Alicante, 1 de febrero de 2008 Estructura El Genio y la Lámpara. Conceptos Básicos Quién me quiere a mi? Desde el empleado Fidelizar el talento. Desde la Empresa Piezas

Retribución a la Carta Jesús Araújo Alicante, 1 de febrero de 2008 Estructura El Genio y la Lámpara. Conceptos Básicos Quién me quiere a mi? Desde el empleado Fidelizar el talento. Desde la Empresa Piezas

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Condiciones exclusivas para clientes de Banca Asociada

Condiciones exclusivas para clientes de Hay algo más exclusivo que nuestras ventajas, los que pueden aprovecharlas. Sólo unas empresas seleccionadas pueden ser de. Sólo los trabajadores de estas empresas

Condiciones exclusivas para clientes de Hay algo más exclusivo que nuestras ventajas, los que pueden aprovecharlas. Sólo unas empresas seleccionadas pueden ser de. Sólo los trabajadores de estas empresas

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

GUÍA PLANES. para hacer. (de pensiones)

") GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA para hacer PLANES (de pensiones) índice 1 2 3 4 5 6 7 8 9 10 11 12 Qué es un plan de pensiones? Para qué sirve un plan de pensiones? Cuál es el mejor momento para contratar un plan de pensiones?

GUÍA FISCAL DE LA CONCILIACIÓN DE LA VIDA PERSONAL, FAMILIAR Y LABORAL

GUÍA FISCAL DE LA CONCILIACIÓN DE LA VIDA PERSONAL, FAMILIAR Y LABORAL 1 Actualización abril / 2009. Guía Fiscal 2 INDICE INTRODUCCIÓN 7 SISTEMA DE RETRIBUCIÓN FLEXIBLE 11 SERVICIO DE GUARDERÍA 17 EDUCACIÓN

GUÍA FISCAL DE LA CONCILIACIÓN DE LA VIDA PERSONAL, FAMILIAR Y LABORAL 1 Actualización abril / 2009. Guía Fiscal 2 INDICE INTRODUCCIÓN 7 SISTEMA DE RETRIBUCIÓN FLEXIBLE 11 SERVICIO DE GUARDERÍA 17 EDUCACIÓN

Guía Fiscal de la Conciliación de la Vida Familiar y Laboral

Guía Fiscal de la Conciliación de la Vida Familiar y Laboral GUIA FISCAL DE LA CONCILIACIÓN DE LA VIDA FAMILIAR Y LABORAL I N D I C E INTRODUCCIÓN.............................................. 6 SISTEMA

Guía Fiscal de la Conciliación de la Vida Familiar y Laboral GUIA FISCAL DE LA CONCILIACIÓN DE LA VIDA FAMILIAR Y LABORAL I N D I C E INTRODUCCIÓN.............................................. 6 SISTEMA

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

PRESTACIONES SOCIALES EN CASO DE JUBILACIÓN En Suiza existen dos seguros que pueden ofrecer prestaciones de jubilación: el Seguro de Vejez y Supervivencia y el Sistema de Fondos de Pensiones o Previsión

La globalización de la economía ha llevado a las empresas a operar y/o a instalarse en el exterior.

Aspectos clave en procesos de expatriación y movilidad internacional Introducción La globalización de la economía ha llevado a las empresas a operar y/o a instalarse en el exterior. Este proceso de internacionalización

Aspectos clave en procesos de expatriación y movilidad internacional Introducción La globalización de la economía ha llevado a las empresas a operar y/o a instalarse en el exterior. Este proceso de internacionalización

ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

CIRCULAR Nº 3-2015 ABONO ANTICIPADO FAMILIAS NUMEROSAS Y PERSONAS DISCAPACITADAS ABONO ANTICIPADO Para las declaraciones anuales del IRPF del año 2015 (que se presentarán en el año 2016), la nueva normativa

El matrimonio forma una unidad familiar según el art. 82.1 LIR, por lo que podría optarse por la tributación conjunta.

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

Un matrimonio presenta, entre otros, los siguientes datos referidos a 2009: a) El cónyuge A es empleado de una compañía eléctrica y recibe un sueldo de 15.000 00. Además, tiene contratado el servicio de

Manual de FONDOS de PENSIONES

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Manual de FONDOS de PENSIONES Séptima edición, revisada y actualizada Con los cambios que introduce el Real Decreto 3/2000, de 23 de junio, de medidas fiscales urgentes de estímulo de ahorro familiar,

Oferta Asociados a la Federación Española de Familias Numerosas. Cod. Colectivo: 3.963

Oferta Asociados a la Federación Española de Familias Numerosas Cod. Colectivo: 3.963 colectivos@grupobbva.com Oferta válida hasta el 30/09/2010 Hipotecas Las mejores condiciones de financiación, hasta

Oferta Asociados a la Federación Española de Familias Numerosas Cod. Colectivo: 3.963 colectivos@grupobbva.com Oferta válida hasta el 30/09/2010 Hipotecas Las mejores condiciones de financiación, hasta

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN?

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN? 1 1 4 Todos queremos disfrutar en el futuro de nuestra jubilación, y para ello es fundamental contar

ÍNDICE QUIÉN TIENE DERECHO A UNA PENSIÓN DE JUBILACIÓN? CUÁNTO COBRARÁ? CÓMO FUNCIONA LA PREJUBILACIÓN? 1 1 4 Todos queremos disfrutar en el futuro de nuestra jubilación, y para ello es fundamental contar

Para quienes están pensados?

Los productos de ahorro jubilación constituyen un instrumento de ahorro a largo plazo en el que los titulares, a través de aportaciones periódicas y/o extraordinarias, constituyen un capital, que sirve

Los productos de ahorro jubilación constituyen un instrumento de ahorro a largo plazo en el que los titulares, a través de aportaciones periódicas y/o extraordinarias, constituyen un capital, que sirve

CIRCULAR INFORMATIVA

Julio 2008 CIRCULR INFORMTIV L RETRIBUCIÓN SLRIL FLEXIBLE Qué es la Retribución Salarial Flexible? La práctica habitual a la que estamos acostumbrados es que el trabajador reciba su salario con dinero

Julio 2008 CIRCULR INFORMTIV L RETRIBUCIÓN SLRIL FLEXIBLE Qué es la Retribución Salarial Flexible? La práctica habitual a la que estamos acostumbrados es que el trabajador reciba su salario con dinero

FUNDACIÓN MAPFRE 2015 QUÉ ES EL SEGURO? 11.4 Comprar un seguro

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

QUÉ ES EL SEGURO? 11.4 Comprar un seguro Seguros y Pensiones para Todos es una iniciativa de FUNDACIÓN MAPFRE para acercar la cultura aseguradora a la sociedad, a las personas. Los contenidos que se recogen

Oportunidades de planificación fiscal para empleados desplazados a China

Oportunidades de planificación fiscal para empleados desplazados a China Por Meritxell Nadal, Asociada de Compensación y Beneficios de Human Capital Services de Garrigues Durante los últimos años son numerosas

Oportunidades de planificación fiscal para empleados desplazados a China Por Meritxell Nadal, Asociada de Compensación y Beneficios de Human Capital Services de Garrigues Durante los últimos años son numerosas

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014)

") Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

Disposiciones de la nueva Ley de Impuesto Sobre la Renta (2014) Personas Morales Art. 25 X: Se reduce la deducción de las aportaciones a fondos de pensiones y primas de antigüedad al 53% de lo aportado

6.3 RECIBO DE SALARIOS: NÓMINA

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

6.3 RECIBO DE SALARIOS: NÓMINA El salario es la percepción económica de los/as trabajadores/as producto de su prestación laboral. Existe un salario base para cada categoría profesional. Hay que distinguir

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 05 Aportaciones Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

LA FLEXIBILIDAD INTERNA 27/06/2013

LA FLEXIBILIDAD INTERNA 27/06/2013 Introducción Europa afronta el desafío de la globalización y el incremento de las competencias en los mercados internacionales, junto con una crisis económica sin precedentes.

LA FLEXIBILIDAD INTERNA 27/06/2013 Introducción Europa afronta el desafío de la globalización y el incremento de las competencias en los mercados internacionales, junto con una crisis económica sin precedentes.

2. Cuáles son las fechas del programa Dividendo Opción de octubre de 2015? El calendario del Dividendo Opción es el siguiente

Preguntas Frecuentes 1. Qué es el Dividendo Opción de BBVA? Es una forma de retribución al accionista que le permite decidir si prefiere recibir su dividendo en efectivo, o bien en acciones de nueva emisión

Preguntas Frecuentes 1. Qué es el Dividendo Opción de BBVA? Es una forma de retribución al accionista que le permite decidir si prefiere recibir su dividendo en efectivo, o bien en acciones de nueva emisión

Los depósitos bancarios

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos Bancarios 2014 Guías 14 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

SOLUCIONES. Determinar el Rendimiento Neto del Trabajo en el IRPF en el siguiente supuesto:

SOLUCIONES SUPUESTO Nº 22 Determinar el Rendimiento Neto del Trabajo en el IRPF en el siguiente supuesto: Un trabajador es contratado por una gran empresa en noviembre de 2003 de forma indefinida. Como

SOLUCIONES SUPUESTO Nº 22 Determinar el Rendimiento Neto del Trabajo en el IRPF en el siguiente supuesto: Un trabajador es contratado por una gran empresa en noviembre de 2003 de forma indefinida. Como

BANKINTER EMPRESAS II, P.P.

PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER EMPRESAS II, P.P. INDICE I. BANKINTER SEGUROS DE VIDA II. PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER

PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER EMPRESAS II, P.P. INDICE I. BANKINTER SEGUROS DE VIDA II. PLAN DE PENSIONES DEL SISTEMA DE EMPLEO DE PROMOCIÓN CONJUNTA BANKINTER

APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES.

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

1 Aportaciones a Planes de Pensiones APORTACIÓN A PLANES DE PENSIONES: VENTAJAS E INCONVENIENTES. Está a punto de finalizar el año y muchos inversores se plantean la posibilidad de aportar a Planes de

Preguntas frecuentes Servicios SF

Preguntas frecuentes Servicios SF SERVICIOS DE BENEFICIOS E INCENTIVOS Manual de uso Restaurante Pass RESTAURANTE PASS Por qué los cheques comida? Los cheques comida a través del Sodexo Flexible te permiten:

Preguntas frecuentes Servicios SF SERVICIOS DE BENEFICIOS E INCENTIVOS Manual de uso Restaurante Pass RESTAURANTE PASS Por qué los cheques comida? Los cheques comida a través del Sodexo Flexible te permiten:

Qué es? "Los trabajadores quieren poder elegir. Los salarios flexibles ofrecen precisamente libertad de elección" Martha Priddy Patterson.

UNIDAD DE CONOCIMIENTO Salario a la carta "Los trabajadores quieren poder elegir. Los salarios flexibles ofrecen precisamente libertad de elección" Martha Priddy Patterson Sumario Qué es? 1 Herramientas

UNIDAD DE CONOCIMIENTO Salario a la carta "Los trabajadores quieren poder elegir. Los salarios flexibles ofrecen precisamente libertad de elección" Martha Priddy Patterson Sumario Qué es? 1 Herramientas

ASPECTOS CLAVES EN LA RELACIÓN LABORAL

ASPECTOS CLAVES EN LA RELACIÓN LABORAL 1. Introducción. 2. Contratos Laborales 3. Seguridad Social 4. Convenios Colectivos 5. Nóminas 1. INTRODUCCIÓN La integración en el mundo laboral exige un conocimiento

ASPECTOS CLAVES EN LA RELACIÓN LABORAL 1. Introducción. 2. Contratos Laborales 3. Seguridad Social 4. Convenios Colectivos 5. Nóminas 1. INTRODUCCIÓN La integración en el mundo laboral exige un conocimiento

Asesoramiento Patrimonial Independiente. La reforma fiscal

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

La reforma fiscal El pasado jueves 20 de noviembre el Congreso aprobó la nueva Ley de reforma de nuestro sistema fiscal, la cual entrará en vigor el próximo 1 de enero de 2015. El Gobierno aspiraba a aprobar

Claves en la amortización de una hipoteca. Es momento para amortizar hipoteca? SINDICATO DE INGENIEROS TECNICOS AGRICOLAS DE CASTILLA Y LEON SITACYL

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Claves en la amortización de una hipoteca Es momento para amortizar hipoteca? La amortización del préstamo hipotecario tiene evidentes ventajas fiscales y también financieras, que difícilmente se compensan

Anexo I. La fiscalidad del ahorro y las pensiones en España

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Anexo I La fiscalidad del ahorro y las pensiones en España Con el propósito de facilitar el entendimiento de la fiscalidad que se aplica en España en los diferentes productos de ahorro y de ahorro-previsión,

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

GUÍA DE INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS ÍNDICE 1. INTRODUCCIÓN: QUÉ ES EL CROWDFUNDING? 2. EL EQUITY CROWDFUNDING O CROWDFUNDING DE INVERSIÓN 3. INCENTIVOS FISCALES A LA INVERSIÓN EN STARTUPS

PREGUNTAS FRECUENTES. Sindicato de Trabajadores de Comunicaciones

1. Cómo se calcula la indemnización? La indemnización es de 45 días de salario por año de servicio hasta el 12-2-2012 y 33 a partir de dicha fecha hasta la extinción, con un límite de 24 mensualidades,

1. Cómo se calcula la indemnización? La indemnización es de 45 días de salario por año de servicio hasta el 12-2-2012 y 33 a partir de dicha fecha hasta la extinción, con un límite de 24 mensualidades,

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

OFERTA DE PRODUCTOS Y SERVICIOS PARA COLEGIADOS ILUSTRE COLEGIO OFICIAL DE PSICÓLOGOS DEL PRINCIPADO DE ASTURIAS

Cuenta Profesional Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas. Máximo

Cuenta Profesional Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas. Máximo

Los depósitos bancarios

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

Depósitos bancarios 2012 Guías 12 Depósitos bancarios Los depósitos bancarios se caracterizan por ser contratos por los cuales una de las partes (una persona o una entidad) entrega a la otra, generalmente

SALARIOS EN ESPECIE Y COTIZACIONES SOCIALES TRAS EL REAL DECRETO-LEY 16/2013 DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA ARGOS, 30.01.

SALARIOS EN ESPECIE Y COTIZACIONES SOCIALES TRAS EL REAL DECRETO-LEY 16/2013 DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA ARGOS, 30.01.2013 INTRODUCCIÓN-1 EL CONTEXTO: A) REFORMA DE LAS PENSIONES ( SON

SALARIOS EN ESPECIE Y COTIZACIONES SOCIALES TRAS EL REAL DECRETO-LEY 16/2013 DOMINGO CARBAJO VASCO INSPECTOR DE HACIENDA ARGOS, 30.01.2013 INTRODUCCIÓN-1 EL CONTEXTO: A) REFORMA DE LAS PENSIONES ( SON

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

Cuadro-Resumen Conceptos Incluidos y Excluidos en la Cotización 2014 DISPOSICIÓN FINAL TERCERA RDL 16/2013, de 20 de diciembre, de Medidas para Favorecer la Contratación Estable y Mejorar la Empleabilidad

E st u d i o s y. Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza. capítulo VIII

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Documentos E st u d i o s y Fórmulas de seguro y previsión social Félix Domínguez Barrero Universidad de Zaragoza capítulo VIII El nuevo modelo de IRPF tras la reforma de la Ley 35/2006 Capítulo VIII.

Esta prestación permite enviar las hojas de salario por e-mail a nivel de empresas, centros de trabajo o trabajadores.

Prestaciones de a3nom Plus Envío de Hojas de salario por mail Esta prestación permite enviar las hojas de salario por e-mail a nivel de empresas, centros de trabajo o trabajadores. Aviso Control de Datos

Prestaciones de a3nom Plus Envío de Hojas de salario por mail Esta prestación permite enviar las hojas de salario por e-mail a nivel de empresas, centros de trabajo o trabajadores. Aviso Control de Datos

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan)

") PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

PLAN DE COMPRA DE ACCIONES PARA EMPLEADOS DE RANDSTAD (Randstad Employee Share Purchase Plan) Preguntas y respuestas relacionadas con las consecuencias legales y fiscales del Plan para trabajadores de

PLAN SALUD COLECTIVOS - 2010 PLAN SALUD COLECTIVOS - 2010. Area Técnica de Personas

PLAN SALUD COLECTIVOS - 2010 PLAN SALUD COLECTIVOS - 2010 Area Técnica de Personas PLAN SALUD COLECTIVOS _ 2010 PLAN SALUD COLECTIVOS _ 2010 MAPFRE FAMILIAR, lanzó hace 4 años el Plan Salud Empresas el

PLAN SALUD COLECTIVOS - 2010 PLAN SALUD COLECTIVOS - 2010 Area Técnica de Personas PLAN SALUD COLECTIVOS _ 2010 PLAN SALUD COLECTIVOS _ 2010 MAPFRE FAMILIAR, lanzó hace 4 años el Plan Salud Empresas el

CONVENIO DE COLABORACIÓN ENTRE LA FEDERACIÓN DE ASOCIACIÓNES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE (JOVEMPA) Y CAJA RURAL CENTRAL

Y CAJA RURAL CENTRAL") CONVENIO DE COLABORACIÓN ENTRE LA FEDERACIÓN DE ASOCIACIÓNES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE (JOVEMPA) Y CAJA RURAL CENTRAL 1 ANEXO I - PRODUCTOS Y SERVICIOS FINANCIEROS PARA LOS ASOCIADOS

CONVENIO DE COLABORACIÓN ENTRE LA FEDERACIÓN DE ASOCIACIÓNES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE (JOVEMPA) Y CAJA RURAL CENTRAL 1 ANEXO I - PRODUCTOS Y SERVICIOS FINANCIEROS PARA LOS ASOCIADOS

OFERTA DE PRODUCTOS Y SERVICIOS PARA ASOCIADAS ASEM

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

Cuenta Negocio Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades de crédito españolas gratuito. Emisión de transferencias en a España y países de la UE gratuitas a través

EL SEGURO E INTERNET Impacto limitado

EL SEGURO E INTERNET Impacto limitado Internet y las nuevas tecnologías no han tenido un gran impacto en el sector seguros, todo lo contrario, el avance de las últimas técnicas informáticas han impactado

EL SEGURO E INTERNET Impacto limitado Internet y las nuevas tecnologías no han tenido un gran impacto en el sector seguros, todo lo contrario, el avance de las últimas técnicas informáticas han impactado

INSTITUTO INTERNACIONAL SAN TELMO. Novedades fiscales para el ejercicio 2011: La subida del IRPF

Novedades fiscales para el ejercicio 2011: La subida del IRPF 1 I.- Introducción 2 II.- IRPF: La subida de tipos (I) Incorporación de nuevos tramos a la escala general y autonómica del Impuesto: Escala

Novedades fiscales para el ejercicio 2011: La subida del IRPF 1 I.- Introducción 2 II.- IRPF: La subida de tipos (I) Incorporación de nuevos tramos a la escala general y autonómica del Impuesto: Escala

POLÍTICA DE RETRIBUCIONES DE LOS CONSEJEROS 17/02/15

POLÍTICA DE RETRIBUCIONES DE LOS CONSEJEROS 17/02/15 ÍNDICE POLÍTICA DE RETRIBUCIONES DE LOS CONSEJEROS 3 1. Finalidad y principios básicos 3 2. Órganos competentes 3 3. Límite de las retribuciones 3 4.

POLÍTICA DE RETRIBUCIONES DE LOS CONSEJEROS 17/02/15 ÍNDICE POLÍTICA DE RETRIBUCIONES DE LOS CONSEJEROS 3 1. Finalidad y principios básicos 3 2. Órganos competentes 3 3. Límite de las retribuciones 3 4.

Tema 6: Reducción de plantilla

Tema 6: Reducción de plantilla III. AMPLIACIÓN Y DISMINUCIÓN DE PLANTILLAS 1 Objetivos Identificar los costes y beneficios asociados a la ruptura laboral Entender la diferencia entre rupturas voluntarias

Tema 6: Reducción de plantilla III. AMPLIACIÓN Y DISMINUCIÓN DE PLANTILLAS 1 Objetivos Identificar los costes y beneficios asociados a la ruptura laboral Entender la diferencia entre rupturas voluntarias

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de la Seguridad Social Deducción

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

CONCEPTOS BÁSICOS PARA ENTENDER UNA NOMINA El recibo salarial o nomina se puede dividir en cuatro partes: Cabecera Devengos o percepciones Determinación de las bases de cotización al Régimen General de

PRODUCTOS 2013 RESPONSABILIDAD CIVIL RESPONSABILIDAD MEDIO AMBIENTAL SEGUROS DE DAÑOS MULTIRIESGOS SEGUROS DE CREDITO FLOTAS DE VEHICULOS

RESPONSABILIDAD CIVIL RESPONSABILIDAD MEDIO AMBIENTAL SEGUROS DE DAÑOS MULTIRIESGOS SEGUROS DE CREDITO FLOTAS DE VEHICULOS COLECTIVOS DE SALUD SEGUROS COLECTIVOS DE RIESGO SEGURO COLECTIVO DE JUBILACIONES

RESPONSABILIDAD CIVIL RESPONSABILIDAD MEDIO AMBIENTAL SEGUROS DE DAÑOS MULTIRIESGOS SEGUROS DE CREDITO FLOTAS DE VEHICULOS COLECTIVOS DE SALUD SEGUROS COLECTIVOS DE RIESGO SEGURO COLECTIVO DE JUBILACIONES

Plan de Previsión Asegurado BBVA. Fiscalidad aportaciones PPA territorio común. Límite máximo de reducción fiscal

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

PPA Plan de Previsión Asegurado BBVA Qué es? Un Plan de Previsión Asegurado (PPA), es un seguro de vida ahorro con garantía de tipo de interés, cuya cobertura principal es la jubilación, produciéndose

Quiénes pueden pedir el abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo?

Preguntas frecuentes publicadas por la AEAT sobre la deducción por familias numerosas y personas con discapacidad Agencia Estatal de Administración Tributaria Quiénes pueden pedir el abono anticipado de

Preguntas frecuentes publicadas por la AEAT sobre la deducción por familias numerosas y personas con discapacidad Agencia Estatal de Administración Tributaria Quiénes pueden pedir el abono anticipado de

PREGUNTAS FRECUENTES: DEDUCCIÓN POR FAMILIA NUMEROSA PERSONAS CON DISCAPACIDAD A CARGO

PREGUNTAS FRECUENTES: DEDUCCIÓN POR FAMILIA NUMEROSA PERSONAS CON DISCAPACIDAD A CARGO O 1. Quiénes pueden pedir el abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo?

PREGUNTAS FRECUENTES: DEDUCCIÓN POR FAMILIA NUMEROSA PERSONAS CON DISCAPACIDAD A CARGO O 1. Quiénes pueden pedir el abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo?

Prestaciones generales. Web corporativa del despacho

La nueva y mejorada versión de Asesoriaweb, más intuitiva y eficiente, permite al asesor completar los servicios prestados a sus clientes junto con las demás aplicaciones de NCS Software. Su principal

La nueva y mejorada versión de Asesoriaweb, más intuitiva y eficiente, permite al asesor completar los servicios prestados a sus clientes junto con las demás aplicaciones de NCS Software. Su principal

OUTSOURCING EXTERNALIZACIÓN - SUBCONTRATACIÓN

OUTSOURCING EXTERNALIZACIÓN - SUBCONTRATACIÓN Es una meta de todo buen financiero el convertir el máximo de costes fijos en costes variables. Es también recomendable tener en cuenta ese refrán que dice

OUTSOURCING EXTERNALIZACIÓN - SUBCONTRATACIÓN Es una meta de todo buen financiero el convertir el máximo de costes fijos en costes variables. Es también recomendable tener en cuenta ese refrán que dice

Tributación «TRATAMIENTO FISCAL DE LAS RENTAS DEL TRABAJO EN ESPECIE» T. Pérez Martínez

Tributación «TRATAMIENTO FISCAL DE LAS RENTAS DEL TRABAJO EN ESPECIE» T. Pérez Martínez La contraprestación de una operación (entrega de un bien o prestación de un servicio) podrá pactarse en dinero o

Tributación «TRATAMIENTO FISCAL DE LAS RENTAS DEL TRABAJO EN ESPECIE» T. Pérez Martínez La contraprestación de una operación (entrega de un bien o prestación de un servicio) podrá pactarse en dinero o

VIVIR Y TRABAJAR EN CHINA. La expatriación

La expatriación Barcelona, 12 de junio de 2012 Cuestiones clave Cuestiones previas al desplazamiento La residencia fiscal Consecuencias fiscales de la expatriación Fiscalidad China La doble imposición

La expatriación Barcelona, 12 de junio de 2012 Cuestiones clave Cuestiones previas al desplazamiento La residencia fiscal Consecuencias fiscales de la expatriación Fiscalidad China La doble imposición

OPTIMIZACIÓN RETRIBUTIVA DE ALTOS DIRECTIVOS

OPTIMIZACIÓN RETRIBUTIVA DE ALTOS DIRECTIVOS IESE José Mª Cusí Barcelona, 17 de febrero de 2009 REFLEXIONES PRELIMINARES Objetivo empresarial respecto al personal Benchmark de mercado Herramientas disponibles

OPTIMIZACIÓN RETRIBUTIVA DE ALTOS DIRECTIVOS IESE José Mª Cusí Barcelona, 17 de febrero de 2009 REFLEXIONES PRELIMINARES Objetivo empresarial respecto al personal Benchmark de mercado Herramientas disponibles

FISCALIDAD DE LOS PLANES DE PENSIONES

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

BOLETI N INFORMATIVO Nº 78 INFORMACIÓN COLECTIVO DE PREJUBILADOS FISCALIDAD DE LOS PLANES DE PENSIONES APORTACIONES VOLUNTARIAS 1 FISCALIDAD DE LOS PLANES DE PENSIONES. APORTACIONES VOLUNTARIAS. Prácticamente

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

FONDOS INVERSIÓN LIBRE.

FONDOS INVERSIÓN LIBRE. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

FONDOS INVERSIÓN LIBRE. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Fondos

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013?

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013? Estarán obligados a presentar la declaración aquellos contribuyentes que perciban: - Rendimientos íntegros del trabajo o superiores a

QUIENES ESTAN OBLIGADOS A PRESENTAR DECLARACIÓN DEL I.R.P.F. 2013? Estarán obligados a presentar la declaración aquellos contribuyentes que perciban: - Rendimientos íntegros del trabajo o superiores a

FOLLETO INFORMATIVO Y GRATUITO DE LAS CONDICIONES GENERALES DE CONTRATACION PARA

FOLLETO INFORMATIVO Y GRATUITO DE LAS CONDICIONES GENERALES DE CONTRATACION PARA LA INTERMEDIACION INDEPEDIENTE DE PRODUCTOS FINANCIEROS, EN CUMPLIMIENTO DE LA LEY 2/2009 de 31 de marzo y R.D. 106/2011

FOLLETO INFORMATIVO Y GRATUITO DE LAS CONDICIONES GENERALES DE CONTRATACION PARA LA INTERMEDIACION INDEPEDIENTE DE PRODUCTOS FINANCIEROS, EN CUMPLIMIENTO DE LA LEY 2/2009 de 31 de marzo y R.D. 106/2011

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES La implantación del Plan de Pensiones para los empleados públicos de la Administración Autonómica, se aprobó en el acuerdo Administración- Sindicatos

NOTA INFORMATIVA A LOS EMPLEADOS PÚBLICOS PLAN DE PENSIONES La implantación del Plan de Pensiones para los empleados públicos de la Administración Autonómica, se aprobó en el acuerdo Administración- Sindicatos

Por qué interesa suscribir un plan de pensiones?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

1 Por qué interesa suscribir un plan de pensiones? 1.1. Cómo se impulsó su creación? 1.2. Será suficiente la pensión de la Seguridad Social? 1.3. Se obtienen ventajas fiscales y de ahorro a largo plazo?

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

Permite a la empresa la incorporación y formación de una plantilla joven y su posterior consolidación en la empresa con la debida formación.

Formación Formación Profesional Dual y el aprendizaje_ Ventajas para la empresa y el trabajador Esta modalidad contractual se configura como un instrumento destinado a favorecer la inserción laboral y

Formación Formación Profesional Dual y el aprendizaje_ Ventajas para la empresa y el trabajador Esta modalidad contractual se configura como un instrumento destinado a favorecer la inserción laboral y

Reforma Fiscal IRPF. El porcentaje de reducción será del 30% (antes de la reforma: 40%)

") Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Cómo seleccionar el mejor ERP para su empresa Sumario ejecutivo

Índice completo de la Guía Índice completo de la Guía 1. Quién debe leer esta guía? 3 2. Qué es un ERP? 7 2.2. Qué es un ERP?... 9 2.3. Cuál es el origen del ERP?... 10 2.4. ERP a medida o paquetizado?...

Índice completo de la Guía Índice completo de la Guía 1. Quién debe leer esta guía? 3 2. Qué es un ERP? 7 2.2. Qué es un ERP?... 9 2.3. Cuál es el origen del ERP?... 10 2.4. ERP a medida o paquetizado?...

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Allianz Ahorro Capital PIAS

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas

Allianz Seguros Allianz Ahorro Capital PIAS Más calidad de vida para tu futuro. Subject line Lorem Ipsum El hábito de Ahorrar debería estar arraigado en cada uno de nosotros. Realizando aportaciones sistemáticas