Informe sobre los programas de crédito dirigidos a vivienda:

|

|

|

- Laura Marín Salinas

- hace 8 años

- Vistas:

Transcripción

1 Informe sobre los programas de crédito dirigidos a vivienda: Principales características y condiciones vigentes en el Sistema Financiero Nacional al año 2013 Junio 2013 San José, Costa Rica

2 2 Contenido Contenido... 2 Presentación Principales rasgos de la economía costarricense actual Estado de las variables relacionadas con el crédito para vivienda, en Costa Rica Productos o programas Planes de inversión Condiciones Tasas de interés Colocaciones de crédito en la actividad Construcción, compra y reparación de inmuebles a mayo 2013: cartera atrasada y cartera en cobro judicial Colocaciones de crédito en la actividad Construcción, compra y reparación de inmuebles a mayo 2013: cartera atrasada y cartera en cobro judicial, por tipo de entidad financiera Perspectivas económicas mundiales de corto plazo... 18

3 3 Presentación Desde 1949 y hasta 1995, la nacionalización bancaria y el consecuente monopolio de las cuentas corrientes en poder de los bancos comerciales del Estado, les eximió a éstos de pagar un rendimiento sobre los depósitos a la vista; lo cual les permitió obtener esos recursos sin costo financiero alguno y, por ende, contar con un mayor margen para cubrir los costos derivados de la intermediación y para reducir, al menos en teoría, la tasa de interés activa cobrada por los préstamos. Así, hasta 1995, la industria bancaria nacional estuvo dominada por los cuatro bancos estatales de aquel entonces: Banco Nacional de Costa Rica (BNCR), Banco de Costa Rica (BCR), Banco Anglo Costarricense (BAC) -ya desaparecido-, y Banco Crédito Agrícola de Cartago (BCAC); aunque es posible afirmar la existencia de un duopolio, ya que dos de ellos, antes de la apertura de las cuentas corrientes, tenían acaparado el 99.2% del total de recursos: 52.1% el BCR y 47.1% el BNCR. Pero con la derogación del monopolio estatal y la resultante participación de la banca privada en el manejo de cuentas corrientes, se generó cierta competencia entre ambos sectores y se obligó a incrementar los niveles de calidad y eficiencia en los servicios bancarios ofrecidos al público costarricense. Por consiguiente, a través de los últimos años, dicha competencia se ha ido profundizando, cada vez más, en la búsqueda de economías de alcance, y ha traído como consecuencia dos beneficios importantes para los clientes bancarios, especialmente los solicitantes de crédito: Primero, una reducción significativa de las tasas de interés; y, segundo, una gran innovación de productos, que pretenden ajustarse a las necesidades y posibilidades de pago específicas de cada demandante. Por su parte, desde hace algunos años, el Banco Hipotecario de la Vivienda (BANHVI) ha manejado una versión modificada del bono de vivienda tradicional, denominado ABC; el cual

, Banco de Costa Rica (BCR), Banco Anglo")

4 4 busca incidir en el nivel de ahorro por parte del solicitante de crédito, con el propósito de que le implique algún grado de aporte y sepa así valorar la obtención de dicho subsidio. Sin embargo, lamentablemente, algunas de las constantes en la tramitación de créditos para vivienda, en el Sistema Financiero Nacional (SFN), lo constituyen: el amplio de número de requisitos (más de 15 requerimientos en varios casos), la espera para su aprobación (entre tres y seis semanas, en promedio) y los altos costos de formalización; lo cual termina por desmotivar a muchas personas que necesitan, en forma rápida, un préstamo para adquirir su casa. Por lo tanto, el presente informe intenta mostrar, en términos generales, los productos crediticios disponibles y las condiciones exigidas por los distintos intermediarios financieros, en el ámbito de la vivienda. Para ello, se expone una serie de puntos que, en conjunto, permiten visualizar las similitudes y diferencias que existen entre dichas entidades, y que son el resultado de la gran competencia prevaleciente en el mercado crediticio nacional. Los aspectos analizados en este estudio son los siguientes: la situación macroeconómica actual de Costa Rica y las expectativas para el corto plazo; el estado de las variables relacionadas con el crédito nacional para vivienda, y las características de algunos intermediarios financieros en función de esas variables; las tasas de interés, las colocaciones de crédito y la cartera morosa en la actividad de Construcción, compra y reparación de inmuebles, a mayo 2013.

5 5 1. Principales rasgos de la economía costarricense actual 1 De acuerdo con el Índice Mensual de Actividad Económica (IMAE), en el primer trimestre del 2013, la producción nacional mostró una variación interanual de 3,9%; a pesar de una desaceleración originada por el decremento en la producción de bienes para la exportación, así como en la demanda interna de las industrias: manufactura; transporte, almacenamiento y comunicaciones; y agropecuaria. La actividad manufacturera aumentó, principalmente, debido al crecimiento productivo de las empresas asociadas a los regímenes especiales (zonas francas), que les permitió una mayor colocación en los mercados internacionales de microcomponentes electrónicos. Por su parte, la actividad transporte, almacenamiento y comunicaciones mejoró a raíz de los movimientos asociados al turismo y al transporte por carretera. El comercio creció, sobre todo, debido a una mayor demanda interna de hierro, maquinaria, y aparatos eléctricos para el uso científico y del hogar; en tanto que los servicios prestados a empresas aumentaron a causa del desarrollo de software y servicios de ingeniería y arquitectura afines a la construcción, la cual se incrementó gracias al mejor desempeño del ámbito privado. Según datos preliminares, a marzo de 2013, el saldo de la deuda pública total llegó a 12,0 billones (48% del PIB). Asimismo, es importante señalar que ha habido una menor presión en las tasas de interés internas y, por ende, en la Tasa Básica Pasiva (TBP), debido a la cobertura de las obligaciones del Gobierno Central con depósitos en moneda extranjera en el BCCR, y a la colocación neta de bonos de deuda interna, por un monto de millones. Por otra parte, el alza en el Índice de Precios al Consumidor (IPC) estuvo influida, principalmente, por el servicio de electricidad y los combustibles; lo cual contrastó con una leve disminución en los precios de los bienes agrícolas. No obstante, durante los próximos meses del 1 Referencia: Banco Central de Costa Rica, Informe Mensual de Coyuntura Económica, División Económica, Mayo 2013.

, que les permitió una mayor colocación en los")

6 6 año, se espera que el nivel general de precios regrese al rango meta (5%±1 p.p.); ya que los ajustes realizados fueron de corto plazo, y ajenos a la política monetaria. El escenario mundial ha mostrado algunos signos de mejoría, pero aún se requieren acciones que le impriman un carácter sostenible a las finanzas públicas de las economías desarrolladas; lo cual podría afectar, negativamente, el nivel de confianza y el desenvolvimiento de la actividad internacional. Por su parte, el crecimiento de las economías emergentes dependerá del auge en la demanda de materias primas, así como de la recuperación de los países avanzados; dado su papel de socios comerciales. Con respecto a América Latina, el Fondo Monetario Internacional (FMI) estima un crecimiento cercano al 3,5%, en el 2013; aunque no descarta una serie de riesgos a mediano plazo, ocasionados por una crisis financiera mundial y por una posible desaceleración en los países asiáticos emergentes, con repercusión en los precios de las materias primas. 2. Estado de las variables relacionadas con el crédito para vivienda, en Costa Rica 2.1 Productos o programas El mercado financiero costarricense ofrece, en la actualidad, una amplia gama de productos crediticios en materia de vivienda. Dicha variedad se presenta, principalmente, en la banca estatal y en las mutuales, a pesar de que todos los productos se derivan de un solo programa matriz denominado Crédito Vivienda. La creación de diferentes alternativas obedece al deseo de ajustarse a los requerimientos y posibilidades de pago, de los distintos tipos de clientes. Así, los diversos programas de crédito varían en función de aspectos tales como: Moneda: colones y dólares.

7 7 Plan de inversión: compra, construcción, mejora, remodelación, ampliación, cancelación de hipoteca y otros. Tasa de interés: fija, variable y escalonada -difieren para colones y para dólares-. Finalidad: comercial -tradicional- y social -se puede complementar con un Bono Familiar de Vivienda-. Cuota: nivelada. Tipo de vivienda: en serie, vertical, condominio, turística. Número de viviendas: primera, segunda o más. Algunos de los productos crediticios y subsidiarios, disponibles en el mercado para vivienda son: Crédito vivienda ayuda social, Crédito vivienda damnificados por desastres naturales, Crédito vivienda colones 100% con garantía real, Crédito vivienda dólares, Crédito vivienda para pensionados, Vivienda en serie, Cuota única, Vivienda sustentable, Vivienda futura, Construcción en lote propio cero gastos, Sistema de Ahorro y Préstamo para vivienda, Línea de crédito hipotecario para clase media, Programa Bono Diferido, Programa Indígena y Programa ABC, entre muchos otros. 2.2 Planes de inversión Actualmente, todos los intermediarios financieros ofrecen crédito para planes de inversión muy similares. No obstante, en este sentido, la banca estatal, las mutuales y la Fundación Costa Rica-Canadá muestran una mayor amplitud de opciones, al comparárseles con la banca privada, que tiende a ser un poco más restrictiva. En síntesis, los planes de inversión afines a vivienda, predominantes en el mercado y financiados por los intermediarios, son: Compra de vivienda existente. Compra de lote y construcción de vivienda.

8 8 Construcción de casa en lote propio. Compra de lote. Remodelación, ampliación, mejora o terminación de la vivienda (RAMT). Cancelación de hipotecas anteriores. Además, algunas de las entidades financian un rubro que tienden a incluir en el tema de vivienda y que denominan Bienestar Familiar ; el cual abarca la compra de electrodomésticos y menaje para la casa, el capital de trabajo para microempresas, el pago de deudas de diversa índole, los viajes y otros. Sin embargo, es importante aclarar que dicho rubro no es considerado para efectos del presente análisis, por no corresponder en forma estricta a lo que, tradicionalmente, se ha conocido como crédito para vivienda. 2.3 Condiciones Las condiciones definidas por los intermediarios varían según el tipo de entidad, el producto, el plan de inversión y la complementariedad -o no- de un bono. Dichas condiciones versan sobre: la moneda en que se brinda el préstamo, las comisiones, el tipo de garantía, el plazo, los montos mínimos y máximos de financiamiento, los porcentajes máximos de financiamiento, la relación cuota-ingreso, el avalúo y los seguros a pagar, entre otros. De modo que las condiciones más comunes establecidas por las entidades para el otorgamiento del crédito a vivienda son: Moneda: colones y dólares. Relación Cuota-Ingreso: varía entre un 30% y un 65% (según capacidad de pago). Garantía: hipoteca y fianza (en pocos casos). Plazo: oscila entre los 7 y los 30 años, como máximo. Montos mínimos y máximos a financiar: de $1.000 en adelante, según capacidad de pago del cliente y garantía.

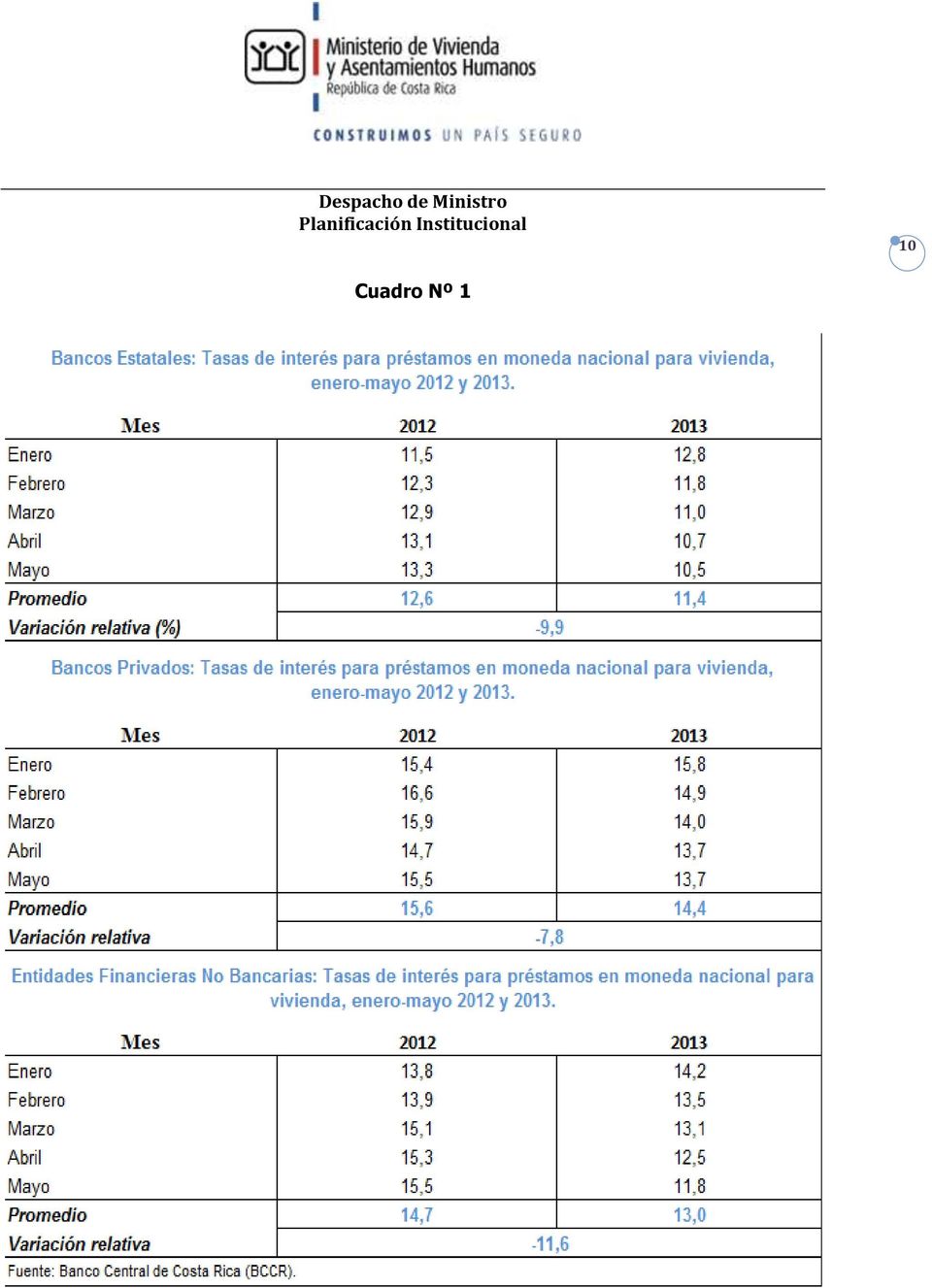

9 9 Porcentaje de financiamiento: va desde un 70% hasta un 100% (ofreciendo una garantía adicional hipotecaria, prendaria o títulos valores) sobre el valor del avalúo. Comisiones: varían entre el 0% y el 3%. Seguros: varias pólizas son exigidas de acuerdo con el tipo de programa, pero las más frecuentes son la de vida, la de incendio, la de saldo deudor y la de desempleo. 2.4 Tasas de interés Las tasas de interés constituyen la variable más versátil en lo relacionado con el crédito para vivienda, por ser su principal determinante. Asimismo, en el mercado financiero existen diferentes clasificaciones para las tasas de interés, dependiendo de: su volatilidad, las hay fijas y variables (predominantes); la moneda, las hay en colones y en dólares; la finalidad, las hay de interés social (más bajas) y comercial; la ubicación dentro del plazo total, las hay para los primeros años (más bajas) y para el resto del plazo. Como es de esperarse, los préstamos de interés social devengan tasas un poco más bajas que las de los créditos con fines comerciales, y son brindados, principalmente, por los intermediarios estatales; dado el mayor nivel de fondos y operaciones que manejan, y que les permiten el logro de economías de ámbito. Con respecto a las tasas en colones, el mercado está tomando como referencia la Tasa Básica Pasiva (TBP) -6,65% a inicios de junio 2013-, más algunos puntos porcentuales; y, en el caso de las tasas en dólares, la referencia es la Libor y la Prime, más unos puntos. Así, por ejemplo, en el caso del Banco de Costa Rica, las tasas en colones van desde un 8% fijo (los 8 primeros años) hasta la TBP+7%. Según el Cuadro Nº 1, durante los primeros cinco meses del año 2013, la tasa de interés de los créditos para vivienda en moneda nacional disminuyó, en promedio, un 9,8% con respecto al 2012; debido, principalmente, a la reducción de la TBP -hay mayor liquidez en la economía-, la baja inflación y la apreciación del colón.

10 10 Cuadro Nº 1

11 11 Así, la tasa promedio de préstamos para vivienda, en colones, atinente a los bancos estatales, los bancos privados y las entidades financieras no bancarias, fue de un 12,9%; lo que equivale a una disminución de 1,4 puntos porcentuales, en relación con el mismo lapso de Por su parte, los bancos estatales (11,4%) y las entidades financieras no bancarias (13%) son las entidades que mostraron las tasas más favorables, ubicándose por debajo del 14%. En este sentido, valga llamar la atención sobre la caída de 1,2 p.p. que experimentó, en el período analizado, la tasa de interés promedio de la banca privada, en relación con igual lapso de Ello podría obedecer, entre otros motivos, a la presión generada por la competencia de dicha banca, que se ha interesado en la vivienda de clase media; así como la oportunidad de negocios que representa el nicho del crédito hipotecario. No obstante, la tasa promedio de la banca privada se mantuvo por encima de la estatal, en más de 3 p.p., con respecto al año anterior. Una de las razones de esta diferencia entre los intermediarios privados y los públicos, radica en el mayor costo de los recursos para los primeros; así como en las tasas preferenciales que ofrece el Estado a los estratos socioeconómicos más bajos, mediante los programas de crédito para vivienda de interés social. Por su parte, como lo muestra el Cuadro Nº 2, durante los primeros cinco meses de 2013, la tasa de interés promedio de préstamos para vivienda en dólares anduvo por el orden del 8,7%, ubicándose en 0,4 p.p. por debajo de la tasa media, en el mismo lapso del año En el caso de los bancos estatales, la tasa promedio disminuyó en 0,7 p.p., mientras que la caída en la tasa de los bancos privados fue de 0,1 p.p.; sin embargo, los primeros registraron una tasa un poco superior, quizás por el deseo de estimular más los créditos en colones, o bien, por una reducción en la disponibilidad de divisas (alta colocación y/o merma en los depósitos).

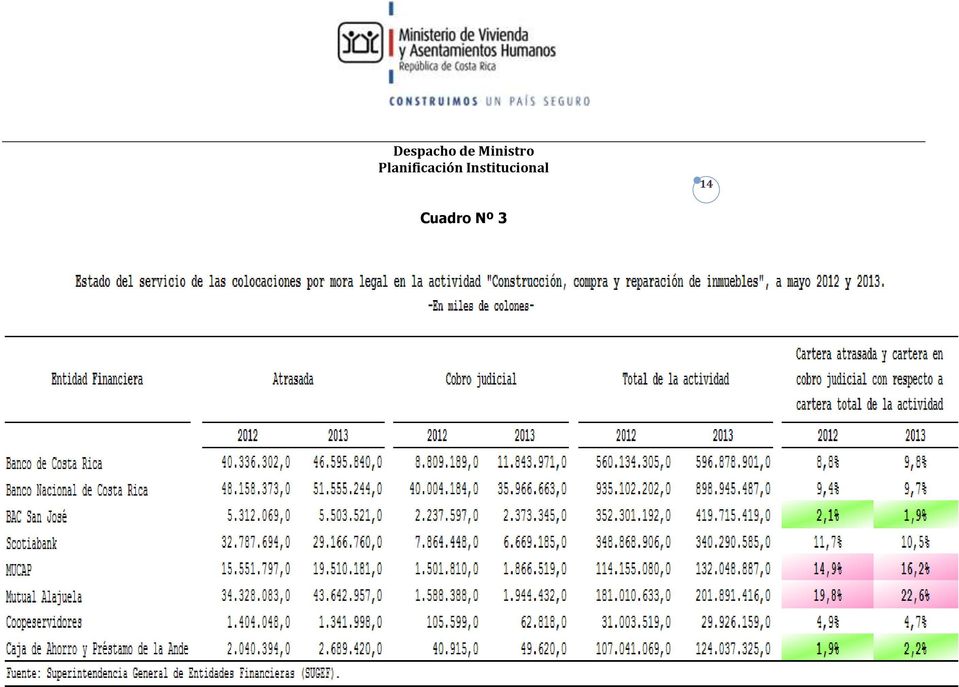

12 12 Cuadro Nº 2 3. Colocaciones de crédito en la actividad Construcción, compra y reparación de inmuebles a mayo 2013: cartera atrasada y cartera en cobro judicial. En el Cuadro Nº 3, se puede apreciar una muestra integrada por las siguientes entidades financieras, bancarias y no bancarias: Banco de Costa Rica (BCR), Banco Nacional de Costa Rica (BNCR), BAC San José, Scotiabank, Mutual Cartago de Ahorro y Préstamo (MUCAP), Mutual Alajuela-La Vivienda, Coopeservidores, y, Caja de Ahorro y Préstamo de la Ande. En dicho cuadro, se analiza las colocaciones de crédito en la actividad económica de Construcción,

, Banco Nacional de Costa Rica (BNCR), BAC San José, Scotiabank, Mutual Cartago de Ahorro y Préstamo (MUCAP), Mutual Alajuela-La Vivienda,")

13 13 compra y reparación de inmuebles ; ya que incluye al ámbito de la vivienda. Asimismo, las variables estudiadas para cada una de las entidades pertenecientes a la muestra son: la cartera atrasada, la cartera en cobro judicial y el peso relativo de ambas en la cartera total de la actividad. Las entidades de la muestra estudiada, que experimentaron los mayores incrementos en la cartera atrasada, entre mayo 2012 y mayo 2013, fueron la Caja de Ahorro y Préstamo de la Ande (31,8%), la Mutual Alajuela (27,1%), la MUCAP (25,5%) y el BCR (15,5%); mientras que, en el mismo período, otros intermediarios, tales como Scotiabank y Coopeservidores, redujeron sus respectivas carteras morosas. En cuanto a la cartera en cobro judicial, a mayo de 2013, el BCR (34,5%), la MUCAP (24,3%), la Mutual Alajuela (22,4%), y, la Caja de Ahorro y Préstamo de la Ande (21,3%) fueron las entidades que registraron un aumento, con respecto a mayo de Incluso, es probable que algunas de estas cifras obedezcan al traslado de casos de la cartera atrasada a la de cobro judicial. Por el contrario, Coopeservidores fue la institución que registró el mayor descenso en dicho rubro, siendo éste de un 40,5%; lo cual podría deberse, entre otras razones, a la recuperación del crédito, o bien, al traslado del monto a la partida de Incobrables, en cuyo caso el intermediario asume la pérdida. Por otra parte, la Mutual Alajuela (22,6%), la MUCAP (16,2%) y Scotiabank (10,5%), fueron las entidades que mostraron los mayores pesos relativos de la cartera atrasada y la cartera en cobro judicial (en conjunto), con respecto a la cartera total de la actividad, superando el 10%, en mayo de 2012 y de En contraposición, el BAC San José y la Caja de la Ande fueron los intermediarios que reportaron los menores porcentajes (alrededor del 2%); evidenciando, quizás, estándares más efectivos de análisis de las solicitudes, exigencia de requisitos y valoración del riesgo, que les permiten manejar carteras crediticias más sanas. Finalmente, cabe indicar que, a mayo de 2013, el peso relativo promedio de la cartera atrasada y la cartera en cobro judicial, con respecto a la cartera total de la actividad, alcanzó el 9,5%; ubicándose en 0,3 p.p. por encima de la observada en el mismo período de 2012.

, la")

14 14 Cuadro Nº 3

15 Colocaciones de crédito en la actividad Construcción, compra y reparación de inmuebles a mayo 2013: cartera atrasada y cartera en cobro judicial, por tipo de entidad financiera. Al observar el peso que tiene la cartera en cobro judicial dentro de la cartera total de la actividad Construcción, compra y reparación de inmuebles, por tipo de entidad financiera, puede verse que su magnitud fue mayor en la banca estatal, alcanzando el 3,2%; lo cual, por lo general, implica créditos con atrasos superiores a los 180 días y, por ende, con una menor probabilidad de recuperación de los fondos (esto conlleva al remate de propiedades). Por su lado, las mutuales registraron una cartera atrasada que representa el 18,9% de su respectiva cartera total de la actividad, seguida por la banca estatal con un 6,6%. Estas situaciones, en alguna medida, son parte de las secuelas que ha dejado la crisis económica mundial de años recientes; así como de algunas condiciones de financiamiento poco flexibles, y de la especulación de precios de viviendas que se ha venido dando en el país, desde el período (Ver Gráfico Nº 1). Gráfico Nº 1

.")

16 16 De igual forma, según el Cuadro Nº 4, a mayo de 2013, la banca estatal poseía alrededor del 54,5% de los créditos otorgados a esta actividad, seguida por la banca privada con el 27,7%; lo que significa que el 82% de los fondos canalizados, vía crédito, a la Construcción, compra y reparación de inmuebles, correspondió a los bancos comerciales -considerando sólo las entidades incluidas en la muestra-. Esto es lógico, en la medida en que se trata de las instituciones que poseen los capitales más grandes del SFN, así como las mayores capacidades instaladas del país; sin embargo, no se puede obviar la expansión mostrada por las mutuales, que abarcaron casi el 12% del mercado en dicha actividad. Cuadro Nº 4 Con respecto al peso que tienen la cartera atrasada y la cartera en cobro judicial sobre la cartera total de la actividad, llama la atención el caso de las mutuales, ya que su indicador asciende al 20,1%; siendo similar al de los bancos estatales, los bancos privados y las cooperativas, en conjunto, los cuales suman el 20,2%. Entre las posibles causas de este fenómeno podría hallarse un inadecuado análisis crediticio, originado por el deseo de abarcar un gran volumen de operaciones, en detrimento de su calidad ; aunado a la cobertura de segmentos de mercado muy riesgosos. (Ver Gráfico Nº 2).

17 17 Gráfico Nº 2 Por consiguiente, podría decirse que, de las instituciones estudiadas, los bancos estatales son los mayores colocadores de crédito en la actividad Construcción, compra y reparación de inmuebles. Esto obedece, entre otras razones, a que: cobran las tasas promedio más bajas del mercado, en moneda nacional (si se compara con las entidades financieras no bancarias y con la banca privada); disfrutan de un mayor grado de confianza por parte del público (por la garantía del Estado); cuentan con una amplia gama de programas crediticios, que se ajustan a los diferentes tipos de clientes y nichos de mercado; devengan comisiones más bajas que otros intermediarios (en algunos programas); y, por lo general, disponen de una mayor cantidad de fondos para prestar.

; cuentan con una amplia gama de programas crediticios, que se ajustan a los diferentes tipos de")

18 18 Por otra parte, el hecho de que, a mayo de 2013, el 9,5% ( ,5 millones) de los recursos de la cartera total de la actividad (de la muestra estudiada), corresponda a operaciones atrasadas o en cobro judicial, debería conducir a las entidades financieras a: El planteamiento de criterios de análisis crediticio más efectivos, tendientes a mejorar el control de calidad de la cartera; especialmente, en los casos de mega proyectos inmobiliarios y turísticos (problema muy común en el BNCR, durante el 2011, sobre todo, en proyectos de Guanacaste y Puntarenas). La reducción del margen de intermediación. La innovación de productos activos y pasivos. La búsqueda de sistemas e instrumentos de fondeo más baratos, entre otras medidas que coadyuven a reducir el valor en riesgo. No obstante, cabe señalar que, después de la crisis de 2008, se ha evidenciado una leve mejoría en este rubro; ya que los intermediarios financieros han procurado agotar las gestiones de cobro administrativo, los arreglos y las adecuaciones de pago, antes de llegar al escenario judicial. Además, la SUGEF flexibilizó la normativa durante la crisis, brindándoles a los intermediarios la posibilidad de ajustar plazos y tasas de interés, en beneficio de los clientes. (La Nación, 19 de abril de 2011). De hecho, según el dato de febrero 2013, brindado por la SUGEF, el indicador de morosidad de todos los bancos, se ubicó por debajo del 3%; lo cual se halla dentro del rango de normalidad establecido por dicha superintendencia. (La Nación, 28 de marzo de 2013). 4. Perspectivas económicas mundiales de corto plazo Como lo ilustra el Cuadro Nº 5, de acuerdo con el Fondo Monetario Internacional, las perspectivas para el año 2013 apuntan hacia una recuperación más significativa de las economías emergentes (5,3%) que de las avanzadas (1,25%); con un crecimiento mundial promedio del 3,25%. No obstante, el panorama global es un poco incierto, sobretodo, a raíz de la baja

. La reducción del margen de intermediación. La innovación de productos activos y pasivos.")

19 19 demanda privada en la eurozona (aunada a una posible ruptura en la región); la cual contrasta con la mostrada por las economías emergentes y en desarrollo, así como por la estadounidense (a pesar de la amenaza de una abrupta contracción fiscal). Cuadro Nº 5 En la mayoría de países avanzados, persisten los problemas fiscales (se requiere la consolidación fiscal), financieros (escasa rentabilidad y bajo volumen de capital para el otorgamiento de créditos) y de competitividad; además de que el crecimiento económico se halla por debajo de su potencial, incidiendo en elevados índices de desempleo que, probablemente, permanecerán durante algunos años. De ahí que su propósito sea mejorar el balance de las economías domésticas, del Gobierno y del Sector Financiero. Así, por ejemplo, para Estados Unidos se estima un crecimiento cercano al 2%, en el año 2013; mientras que se prevé una contracción del 0,3% en la eurozona, durante el mismo período. A pesar de lo anterior, cabe destacar que, en los primeros meses del año en curso, tanto las economías avanzadas, como las emergentes y en desarrollo, han aplicado una serie de políticas tendientes a revertir los problemas antes enunciados y a aumentar los niveles de confianza; logrando cierto grado de estabilidad en las actividades económicas, especialmente, en las afines al ámbito financiero.

y de competitividad; además de que el crecimiento económico se halla por debajo de su potencial, incidiendo en elevados índices de desempleo que, probablemente, permanecerán durante")

20 20 Estados Unidos, por su parte, ha apostado por el establecimiento de tasas de interés muy bajas (cercanas a cero); a fin de reactivar el gasto y, en consecuencia, el empleo. Ello ha significado que la tasa de crecimiento del crédito se haya recuperado, gradualmente, y que las condiciones crediticias y financieras sean un poco menos restrictivas. Además, se ha observado un repunte de los precios de los bienes inmuebles, del patrimonio de los hogares y de una mayor rentabilidad de los bancos. Por el contrario, en la eurozona, la situación continúa adversa: el crédito se contrae, las condiciones de los préstamos son más estrictas, y la demanda se debilita. En relación con los países emergentes y en desarrollo, se percibe un impulso mutuo entre actividad económica y crédito. Así, por ejemplo, en varias naciones de América Latina y Asia, se ha acelerado la expansión del crédito, incidiendo en una relación crédito/pib con línea ascendente. Asimismo, se han mantenido constantes las tasas de interés de política monetaria e, incluso, se han recortado, moderadamente; lo cual ha coadyuvado a impulsar la actividad económica y las entradas de capital, potenciando la flexibilización de las condiciones crediticias.

Informe sobre los programas de crédito dirigidos a vivienda:

Informe sobre los programas de crédito dirigidos a vivienda: Principales características y condiciones vigentes en el Sistema Financiero Nacional al año 2014 Abril 2014 San José, Costa Rica 2 Contenido

Informe sobre los programas de crédito dirigidos a vivienda: Principales características y condiciones vigentes en el Sistema Financiero Nacional al año 2014 Abril 2014 San José, Costa Rica 2 Contenido

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

EL SISTEMA FINANCIERO Y LA ECONOMÍA NACIONAL

EL SISTEMA FINANCIERO Y LA ECONOMÍA NACIONAL Entorno Económico Durante el año 2009 se produjo la primera contracción anual de la economía nacional desde el año 2003, influenciada por el impacto de la crisis

EL SISTEMA FINANCIERO Y LA ECONOMÍA NACIONAL Entorno Económico Durante el año 2009 se produjo la primera contracción anual de la economía nacional desde el año 2003, influenciada por el impacto de la crisis

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Comentario del BCCR sobre la Economía Nacional pág 2 Recesión en España pág 3 Cambios Normativos pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 7 8 de mayo de 2012 Tipo de cambio BCCR Venta 512,94 Compra 502,08 Comentario del BCCR sobre la Economía Nacional pág 2 Recesión en España

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 7 8 de mayo de 2012 Tipo de cambio BCCR Venta 512,94 Compra 502,08 Comentario del BCCR sobre la Economía Nacional pág 2 Recesión en España

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

ÍNDICE. Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7. Algunos indicadores Págs. 8,9,10,11 y 12

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

Enero 2014 ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y 7 Activos Activos y contingentes Inversiones Fondos disponibles en el exterior Patrimonio Algunos indicadores Págs.

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Diciembre 2010 Diciembre 2011 Elaborado por: Oscar Armendáriz Naranjo Revisado por: Edmundo Ocaña Mazón Aprobado por: Xavier Villavicencio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Diciembre 2010 Diciembre 2011 Elaborado por: Oscar Armendáriz Naranjo Revisado por: Edmundo Ocaña Mazón Aprobado por: Xavier Villavicencio

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág 3 Resultados Financieros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 21 17 de diciembre de 2012 Tipo de cambio BCCR Venta 503,51 Compra 492,89 Cambio en la Tasa Básica Pasiva pág 2 Precipicio Fiscal en EEUU pág

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Situación Fiscal pág 2 Mejora en Perspectivas Económicas Mundiales pág 3 Seguros Autoexpedibles, 2da. Parte pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 6 24 de abril de 2012 Tipo de cambio BCCR Venta 508,95 Compra 497,81 Situación Fiscal pág 2 Mejora en Perspectivas Económicas Mundiales pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 6 24 de abril de 2012 Tipo de cambio BCCR Venta 508,95 Compra 497,81 Situación Fiscal pág 2 Mejora en Perspectivas Económicas Mundiales pág

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

Crecimiento del PIB pág 2 Desempleo en Europa pág 3 Evolución de la Industria de Seguros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 10 19 de junio de 2012 Tipo de cambio BCCR Venta 503,93 Compra 493,11 Crecimiento del PIB pág 2 Desempleo en Europa pág 3 Evolución de la Industria

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 10 19 de junio de 2012 Tipo de cambio BCCR Venta 503,93 Compra 493,11 Crecimiento del PIB pág 2 Desempleo en Europa pág 3 Evolución de la Industria

Informe Sectorial Nicaragua: Sector Bancos

Informe Sectorial Nicaragua: Sector Bancos Información a Marzo 2014 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El Sistema Financiero Bancario de Nicaragua

Informe Sectorial Nicaragua: Sector Bancos Información a Marzo 2014 Victor M. Estrada Barascout (502) 6635-2166 vestrada@ratingspcr.com Análisis del Sector Bancario El Sistema Financiero Bancario de Nicaragua

La Bolsa Mexicana de Valores como opción de financiamiento

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

El crédito bancario se recupera muy lentamente sf.kpmg.com.ar kpmg.com.ar

FORO DE SERVICIOS FINANCIEROS El crédito bancario se recupera muy lentamente sf.kpmg.com.ar kpmg.com.ar 2 El crédito bancario se recupera muy lentamente El crédito bancario se recupera muy lentamente Después

FORO DE SERVICIOS FINANCIEROS El crédito bancario se recupera muy lentamente sf.kpmg.com.ar kpmg.com.ar 2 El crédito bancario se recupera muy lentamente El crédito bancario se recupera muy lentamente Después

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

Ecuador Evolución del crédito y tasas de interés Octubre 2005

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

Ecuador Evolución del crédito y s de interés Dirección General de Estudios N.6 Ecuador: Evolución del crédito y s de interés HECHOS RELEVANTES El (BCE), emprendió hace varios meses un proyecto en estrecha

MONEDA ?POR QUÉ INTERESA. la política cambiaria CHINA?

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

MONEDA?POR QUÉ INTERESA la política cambiaria CHINA? * 1 MONEDA MONEDA En julio de 2005, China empezó una apreciación gradual de su moneda, después de una década de haberla mantenido fija. Entre 2005 y

III EL SISTEMA FINANCIERO

III EL SISTEMA FINANCIERO El 2009 los bancos comerciales continuaron con un vigoroso crecimiento, si bien menor al experimentado los anteriores años. Los activos de los bancos crecieron en 18.7 por ciento,

III EL SISTEMA FINANCIERO El 2009 los bancos comerciales continuaron con un vigoroso crecimiento, si bien menor al experimentado los anteriores años. Los activos de los bancos crecieron en 18.7 por ciento,

Comentario del BCCR sobre la Economía pág 2 Calificación de Riesgo de España pág 3 Resultados Financieros del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 18 24 de octubre de 2012 Tipo de cambio BCCR Venta 503,23 Compra 492,46 Comentario del BCCR sobre la Economía pág 2 Calificación de Riesgo

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 18 24 de octubre de 2012 Tipo de cambio BCCR Venta 503,23 Compra 492,46 Comentario del BCCR sobre la Economía pág 2 Calificación de Riesgo

Comportamiento de la Inflación Política del Banco Central Europeo Mercado de Seguros

Boletín financiero del Instituto Nacional de Seguros Año 3 Nº 45 6 de Junio de 2014 Tipo de cambio BCCR Venta 560,08 Compra 547,05 Comportamiento de la Inflación Política del Banco Central Europeo Mercado

Boletín financiero del Instituto Nacional de Seguros Año 3 Nº 45 6 de Junio de 2014 Tipo de cambio BCCR Venta 560,08 Compra 547,05 Comportamiento de la Inflación Política del Banco Central Europeo Mercado

PLANES Y FONDOS DE PENSIONES

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

El crédito vuelve a crecer sf.kpmg.com.ar kpmg.com.ar

FORO DE SERVICIOS FINANCIEROS El crédito vuelve a crecer sf.kpmg.com.ar kpmg.com.ar 2 / El crédito vuelve a crecer El crédito vuelve a crecer Los préstamos aceleraron su crecimiento hasta casi tocar el

FORO DE SERVICIOS FINANCIEROS El crédito vuelve a crecer sf.kpmg.com.ar kpmg.com.ar 2 / El crédito vuelve a crecer El crédito vuelve a crecer Los préstamos aceleraron su crecimiento hasta casi tocar el

Evolución de los Créditos Hipotecarios

Evolución de los Créditos Hipotecarios División de Estudios 2012 Resumen: El informe analiza la evolución de los créditos hipotecarios (bancos y mutuarias) entre diciembre 2006 y noviembre 2012. Los resultados

Evolución de los Créditos Hipotecarios División de Estudios 2012 Resumen: El informe analiza la evolución de los créditos hipotecarios (bancos y mutuarias) entre diciembre 2006 y noviembre 2012. Los resultados

Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año

NOTA DE PRENSA Noviembre 2014 LA CARTERA DEL SISTEMA BANCARIO YA ASCIENDE A $US12.405 MILLONES Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año Según las cifras registradas

NOTA DE PRENSA Noviembre 2014 LA CARTERA DEL SISTEMA BANCARIO YA ASCIENDE A $US12.405 MILLONES Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año Según las cifras registradas

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Marzo 2015 Principales Índices Macroeconómicos De La Economía Española PARO * Miles de personas registradas

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Marzo 2015 Principales Índices Macroeconómicos De La Economía Española PARO * Miles de personas registradas

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

C CÁMARA DE COMERCIO DE COSTA RICA ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICIÓN ANUAL 2012 ESTUDIO DE SEGURIDAD DEL SECTOR COMERCIAL MEDICION ANUAL DEL 2012 LOS COSTOS DE LA INSEGURIDAD DEL SECTOR

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito Por Marinés Aponte, Ph.D 1. Introducción El mercado de préstamos

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito Por Marinés Aponte, Ph.D 1. Introducción El mercado de préstamos

Dirección de Estudios Financieros

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

Morosidad Cartera de Consumo e Hipotecaria

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá. Marco A. Fernández

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Análisis de la Competencia en un Sistema Bancario con Integración Financiera Internacional: el Caso de Panamá Marco A. Fernández Características principales de la banca en Panamá Sistema bancario caracterizado

Sistema financiero 47

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

(Formulario 67) Folio: 0000 INDICACIONES GENERALES. A. Identificación de la institución INSTRUCCIONES GENERALES

Folio: 0000 INDICACIONES GENERALES. A. Identificación de la institución INSTRUCCIONES GENERALES") Esta encuesta tiene por objeto compilar información estadística periódica respecto a las condiciones y estándares de aprobación imperantes en el mercado de crédito bancario para empresas y personas. Se

Esta encuesta tiene por objeto compilar información estadística periódica respecto a las condiciones y estándares de aprobación imperantes en el mercado de crédito bancario para empresas y personas. Se

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

INFORME DE LA ECONOMIA DOMINICANA Enero-Junio 2006 RESUMEN EJECUTIVO

Producto Interno Bruto INFORME DE LA ECONOMIA DOMINICANA Enero-Junio 2006 RESUMEN EJECUTIVO El Producto Interno Bruto Real, calculado con la nueva metodología base 1991, aumentó 11.3% durante el trimestre

Producto Interno Bruto INFORME DE LA ECONOMIA DOMINICANA Enero-Junio 2006 RESUMEN EJECUTIVO El Producto Interno Bruto Real, calculado con la nueva metodología base 1991, aumentó 11.3% durante el trimestre

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007)

") PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

La Balanza de Pagos en 2014 1

25 de febrero de 2015 La Balanza de Pagos en 1 En, el saldo de la reserva internacional bruta del Banco de México registró un incremento de 15,482 millones de dólares. Así, al cierre de ese año dicho saldo

25 de febrero de 2015 La Balanza de Pagos en 1 En, el saldo de la reserva internacional bruta del Banco de México registró un incremento de 15,482 millones de dólares. Así, al cierre de ese año dicho saldo

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

Nota sobre los Presupuestos Generales del Estado

Nota sobre los Presupuestos Generales del Estado Barcelona, 6 de octubre de 2014 Perspectivas Económicas A diferencia de otros años, el cuadro macroeconómico que acompaña a los Presupuestos Generales del

Nota sobre los Presupuestos Generales del Estado Barcelona, 6 de octubre de 2014 Perspectivas Económicas A diferencia de otros años, el cuadro macroeconómico que acompaña a los Presupuestos Generales del

Departamento Administrativo Nacional de Estadística

Departamento Administrativo Nacional de Estadística Diseño DSO Dirección de Metodología y Producción Estadística - DIMPE Ficha Metodológica Cartera Hipotecaria de Vivienda - CHV Mayo 2013 PÁGINA : 2 CONCEPTO

Departamento Administrativo Nacional de Estadística Diseño DSO Dirección de Metodología y Producción Estadística - DIMPE Ficha Metodológica Cartera Hipotecaria de Vivienda - CHV Mayo 2013 PÁGINA : 2 CONCEPTO

APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

FORO DE SERVICIOS FINANCIEROS Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano. sf.kpmg.com.ar kpmg.com.ar 2 Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

FORO DE SERVICIOS FINANCIEROS Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano. sf.kpmg.com.ar kpmg.com.ar 2 Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Evolución Sistema Bancario 2012

Evolución Sistema Bancario 2012 Resumen Ejecutivo El sistema bancario uruguayo cerró el 2012 con una notoria mejora en los resultados acumulados, tras obtener resultados adicionales por USD 80 MM más que

Evolución Sistema Bancario 2012 Resumen Ejecutivo El sistema bancario uruguayo cerró el 2012 con una notoria mejora en los resultados acumulados, tras obtener resultados adicionales por USD 80 MM más que

Análisis del Crédito Bancario Hipotecario al 31 de enero de 2009 Equilibrium Calificadora de Riesgo, S.A.

Análisis del Crédito Bancario Hipotecario al 31 de enero de 2009 Equilibrium Calificadora de Riesgo, S.A. Calle 50 y 54 Este, Edificio Frontenac, Of. 3-D Bella Vista, Panamá, República de Panamá Teléfono:

Análisis del Crédito Bancario Hipotecario al 31 de enero de 2009 Equilibrium Calificadora de Riesgo, S.A. Calle 50 y 54 Este, Edificio Frontenac, Of. 3-D Bella Vista, Panamá, República de Panamá Teléfono:

Créditos de Consumo Bancarios* Evolución reciente: 1997-2005

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

Serie Técnica de Estudios - N 003 Créditos de Consumo Bancarios* Evolución reciente: 1997-2005 Liliana Morales R. Álvaro Yáñez O. Enero 2006 Superintendencia de Bancos e Instituciones Financieras SBIF

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

ESTUDIO DE OFERTA DE CRÉDITO PARA MIPYME. Informe II Cuatrimestre 2011.

ESTUDIO DE OFERTA DE CRÉDITO PARA MIPYME Informe II Cuatrimestre 2011. Objetivo del Estudio Analizar la oferta de crédito a disposición de las MIPYMES costarricenses en el año 2011, así como presentar

ESTUDIO DE OFERTA DE CRÉDITO PARA MIPYME Informe II Cuatrimestre 2011. Objetivo del Estudio Analizar la oferta de crédito a disposición de las MIPYMES costarricenses en el año 2011, así como presentar

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

1. CONSUMO: MOTOR DE LA ACTIVIDAD

cinve Centro de Investigaciones Económicas ACTIVIDAD & COMERCIO Contenido 1. Consumo: motor de la actividad..1 2. Fuerte dinamismo del consumo se modera...2 Setiembre 2011 No. 97 CINVE Centro de Investigaciones

cinve Centro de Investigaciones Económicas ACTIVIDAD & COMERCIO Contenido 1. Consumo: motor de la actividad..1 2. Fuerte dinamismo del consumo se modera...2 Setiembre 2011 No. 97 CINVE Centro de Investigaciones

PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

Instituto Nacional de Cooperativismo INCOOP

ANÁLISIS FINANCIERO DE LAS COOPERATIVAS TIPO B. DICIEMBRE 2010 Las cooperativas Tipo B expandieron sus negocios en 30,7% durante el 2010, muy superior al observado en igual período del año anterior que

ANÁLISIS FINANCIERO DE LAS COOPERATIVAS TIPO B. DICIEMBRE 2010 Las cooperativas Tipo B expandieron sus negocios en 30,7% durante el 2010, muy superior al observado en igual período del año anterior que

Morosidad bancaria de personas naturales se mantiene acotada y estable

N 1 de julio de 1 Morosidad bancaria de personas naturales se mantiene acotada y estable La estabilidad refleja una apropiada gestión de riesgo de crédito, así como la relativa resiliencia que ha mostrado

N 1 de julio de 1 Morosidad bancaria de personas naturales se mantiene acotada y estable La estabilidad refleja una apropiada gestión de riesgo de crédito, así como la relativa resiliencia que ha mostrado

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

INFORME DE ESTABILIDAD FINANCIERA PARA COSTA RICA: Propuesta preliminar DIVISIÓN ECONÓMICA BANCO CENTRAL DE COSTA RICA 08 de octubre de 2009, Bolivia AGENDA Motivación Justificación legal del Informe de

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

Montevideo, julio de 2014 Pronto!

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO El objetivo principal de esta encuesta es mejorar el conocimiento del Eurosistema sobre el papel que el crédito desempeña en el mecanismo de transmisión

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO El objetivo principal de esta encuesta es mejorar el conocimiento del Eurosistema sobre el papel que el crédito desempeña en el mecanismo de transmisión

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

SECRETARIA DE FINANZAS. Tegucigalpa, M.D.C.

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Abril 2015 EL MERCADO ASEGURADOR LATINOAMERICANO EN 2014 1. ENTORNO MACROECONÓMICO 1 Durante 2014, las economías de América Latina y El Caribe han continuado con el proceso de desaceleración que se inició

Préstamo Tipo Costo Financiero Total (CFT). Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.

. Préstamos Generales Tasas, Montos y Condiciones de otorgamiento.") "2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49723 11/08/2010 Ref.: Préstamos Personales. Mayo de 2010. Préstamos Personales a Mayo de 2010 Préstamo Tipo Costo Financiero Total

Desaceleración de la Economía pág 2 Revisión del Crecimiento Mundial pág 3 Pensión y Seguros pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 12 26 de julio de 2012 Tipo de cambio BCCR Venta 506,32 Compra 495,71 Desaceleración de la Economía pág 2 Revisión del Crecimiento Mundial

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 12 26 de julio de 2012 Tipo de cambio BCCR Venta 506,32 Compra 495,71 Desaceleración de la Economía pág 2 Revisión del Crecimiento Mundial