Sistemas de Información para la Gestión / Informática. Unidad 7: Auditoría de los Sistemas de Información

|

|

|

- Manuel López Ojeda

- hace 8 años

- Vistas:

Transcripción

1 Sistemas de Información para la Gestión / Informática Unidad 7: Auditoría de los Sistemas de Información U.N.Sa. Facultad de Cs.Económicas SIG 2015

2 Sistemas de Información para la Gestión / Informática UNIDAD 7: AUDITORÍA DE LOS SISTEMAS DE INFORMACIÓN 1. Control Interno y Auditoría de SI. Las funciones de control interno y auditoria informáticos. Sistema de control interno informático. Tipos y metodologías 2. Revisiones de auditoría: Entorno jurídico de la auditoría de los S. Herramientas para auditoría de SI. Principales áreas de la auditoría. Del outsourcing, de la seguridad física, de la dirección informática, de la explotación, de bases de dato, de la seguridad, de redes, de Internet, de aplicaciones, del desarrollo y mantenimiento de sistemas, del sistema de vigilancia y sobre los datos de carácter general 3. Contrato e Informe de auditorías de sistemas de información: El contrato de auditoría. El informe de auditoría. Ética del auditor de los SI.

3 Sistemas de Información para la Gestión / Informática UNIDAD 7: AUDITORÍA DE LOS SISTEMAS DE INFORMACIÓN Sistemas de información para la gestión empresaria: Procedimientos, Seguridad y Auditoría. Alerto Lardent. Prentice Hall. Sección Segunda. RT7 Centro de Estudios Científicos y Técnicos FACPCE Informe 15 Area Auditoría FACPCE: Auditoría en Ambientes Computadorizados

4 Auditoría: Conceptos Control Interno Conjunto de métodos coordinados y medidas adoptadas dentro de una organización con el fin de: Salvaguardar activos, Asegurar la confiabilidad y corrección de los datos contables y extracontables Promover la eficacia y eficiencia de las operaciones Promover la adhesión a las políticas vigentes

5 Auditoría: Conceptos El Control Interno se instrumenta a partir de: a) Funciones Preventivas Políticas Gerenciales Misiones y Funciones Esquemas de organización Normas y procedimientos Políticas de personal Etc. b) Funciones de Control/Verificación La función de línea, en todos sus niveles (control operativo) La función staff (auditoría)

Funciones de Control/Verificación La función de línea, en todos sus niveles")

6 Auditoría: Conceptos Componentes de un Sistema de Control RT7 CECyT Sistema Operante Característica o Condición Controlada Sensor Grupo Activante Grupo de Control

7 Auditoría: Conceptos Auditoría Es una función de control independiente del sistema controlado, que en forma sistemática y organizada debe: Comparar la característica o condición controlada, con respecto a las pautas, normas o elementos utilizados para medirla. Es decir comparar el objeto con respecto al sensor. Determinar los desvíos, e Informar a quien ordena o contrata la auditoría, que jerárquicamente debe estar por encima del sistema auditado.

8 Auditoría: Conceptos Concepto Moderno de Auditoría La Auditoría ha cambiado de un enfoque de viejas nociones reactivas hacia una actitud proactiva, con una fuerte inclinación hacia detección de fraudes, monitoreo continuo y capacidad para mejorar procesos del negocio

9 Auditoría de Sistemas de Información Concepto Proceso formal llevado adelante por especialistas en auditoría y en informática a efectos de verificar y asegurar que los recursos y procesos involucrados en la construcción y explotación de los sistemas de información cumplen con los procedimientos establecidos y se ajustan a criterios de integridad, eficiencia, seguridad, efectividad y legalidad.

10 Auditoría de Sistemas de Información: Conceptos Objeto de la Auditoría de Sist.de Información El ámbito de la ASI se refiere al entorno informático correspondiendo entenderse por tal a todo lo que conforma: Tecnología Informática (Oferta) Hardware y Software Tecnología de Comunicaciones y Base de datos Metodología para la construcción de aplicaciones. A P L I C A C I O N E S Sistemas de Información (Demanda) Necesidades de Información Requerimientos del Negocio

11 Auditoría de Sistemas de Información: Conceptos Principales Areas de Actividad de la A.S.I. Auditoría de la dirección (Plan Estratégico de Sistemas) Auditoría del desarrollo (gestión de proyecto) Auditoría de la Adquisición Auditoría Seguridad (Seguridad Física, Seguridad Lógica, Evaluación de Riesgos, Plan de Contingencias) Auditoría de la explotación y Mantenimiento (Utilización de sistemas, puesta en marcha, cambios de programas)

12 Auditoría de Sistemas de Información: Conceptos Principales Funciones de la A.S.I. Evaluación y verificación de controles y procedimientos relacionados con la función de informática Verificación del uso eficiente de los SI. Desarrollo de las actividades del área de auditoría informática de acuerdo a estándares normativos. Evaluación de las áreas de riesgo y en consecuencia planificación de las tareas del área. Realizar el monitoreo permanente de las actividades del área. Realizar el monitoreo de la seguridad. Monitoreo de la aplicación de procedimientos. Realizar una adecuada información y seguimiento de las observaciones realizadas.

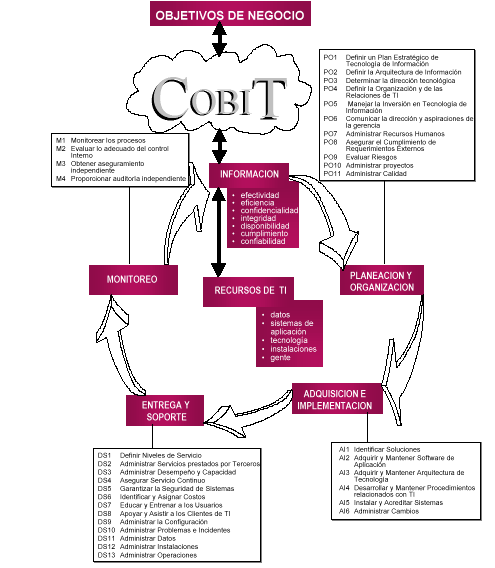

13 Auditoría de Sistemas de Información: Conceptos Sensor Unidad de medida, el estándar o la norma con la cual voy a medir o comparar el sistema de información. Normas internas: Algunas organizaciones de cierta envergadura suelen generar su propio conjunto de normas de funcionamiento materializadas en manuales de procedimientos, cursogramas, flujogramas, organigramas, documentación de sistemas, etc. Normas externas: Profesionales: Informe 6 Area de Auditoría del CECyT: Pautas para el Examen de Estados Contables en un Contexto Computadorizado Organismos de Control: Comunicación A 2659 del Banco Central de la República Argentina Pautas de Control Interno para Sistemas Computadorizados y Tecnología de Información de la SIGEN (Sindicatura Gral.de la Nación) Internacionales C.O.B.I.T Objetivos de control para la información y la tecnología Relacionada, desarrollado por la I.S.A.C.A. Asociación de Auditoría y Control de Sistemas de Información.

14 Auditoría de Sistemas de Información: Conceptos Sensor Criterio del Auditor: Es el menos recomendable y en general el más utilizado. La principal crítica que se le puede hacer como sensor es la falta de objetividad, ya que es la opinión del auditor sobre lo que debería ser, y por lo general suele ser muy discutida, salvo casos de observaciones muy evidentes, o una muy buena fundamentación del criterio utilizado.

15 Auditoría de Sistemas de Información: Conceptos Sensor: Estructura del Informe 6 CECYT 1 Introducción: Objetivos y Alcances, Descripción del Ambito Computadorizado Impacto de la Computación en las Actividades de Control 2 - Evaluación de las actividades de control Descripción de los controles Metodología Relevamiento general Relevamiento detallado Evaluación de las actividades relevadas Prueba y evaluación del funcionamiento. Técnicas.

16 Auditoría de Sistemas de Información: Conceptos Sensor: Estructura del Informe 6 CECYT 3 - Determinación de la naturaleza, extensión y oportunidad de los procedimientos a aplicar para obtener elementos de juicio válidos y suficientes Conceptos Generales Calidad de los Controles Posibilidades de Utilizar el Computador Ventajas de Utilizar el Computador 4 Cuestionario de Actividades de Control de Sistemas Computadorizados Recursos Afectados (Medios físicos, soporte lógico, RRHH, instalaciones, documentación, archivos de datos y programas) Métodos de Operación (en lotes, en línea diferido, en tiempo real, servicio de computación. Desarrollo y Mantenimiento del Sistema

Métodos de Operación (en lotes, en línea diferido, en tiempo real, servicio de computación.")

17 Auditoría de Sistemas de Información: Conceptos Sensor: Estructura del Informe C.O.B.I.T. Control OBjectives for Information and Relatives Technologies - I.S.A.C.A. ( Information System Audit Control Association) Establece una guía metodológica estándar para la evaluación y comprobación de actividades de Control Interno, en el campo específico.

18 Auditoría de Sistemas de Información: Conceptos Sensor: Estructura del Informe C.O.B.I.T. Marco Conceptual La información, cumple con los procesos de negocios, siguiendo criterios de: 1. Calidad: Eficacia y Eficiencia 2. Seguridad: Confidencialidad, Integridad y Disponibilidad 3. Confianza: Cumplimiento de disposiciones y confiabilidad. Utilizando los recursos de la tecnología informática: 1. Datos, 2. Aplicaciones, 3. Tecnología, 4. Instalaciones y 5. Personal. Las actividades de los procesos informáticos, se analizan por dominios: 1. Planificación y organización, 2. Adquisición e implementación, 3. Entrega y soporte y 4. Monitoreo.

19 Auditoría de Sistemas de Información: Conceptos Sensor: Estructura del Informe C.O.B.I.T. Requerimientos de la información del negocio: Calidad, Costo y Entrega. Requerimientos Fiduciarios: Efectividad y Eficiencia operacional, Confiabilidad de los reportes financieros y Cumplimiento le leyes y regulaciones. Requerimientos de Seguridad: Confidencialidad, Integridad y Disponibilidad

20 Auditoría de Sistemas de Información: Conceptos Sensor: COBIT Análisis por Dominios Planificación y organización: Definir un plan estratégico, Determinar la arquitectura de la información, Definir la dirección tecnológica, Definir la organización y las relaciones, Administrar la inversión, Comunicar los objetivos y la dirección de la gerencia, Administrar los recursos humanos, Asegurar el cumplimiento de los requisitos externos, Evaluar el riesgo, Administrar proyectos Administrar la calidad. Adquisición e implementación: Identificar soluciones, Adquirir y mantener software de aplicaciones, Adquirir y mantener la infraestructura tecnológica, Desarrollar y mantener procedimientos, Instalar y acreditar sistemas, Administrar cambios.

21 Auditoría de Sistemas de Información: Conceptos Sensor: COBIT Análisis por Dominios Entrega y Soporte: Definir niveles de servicio, Administrar servicios de terceros, Administrar la performance y la capacidad, Asegurar un servicio contínuo, Asegurar la seguridad de los sistemas, Identificar y atribuir costos, Educar y capacitar a los usuarios, Administrar la configuración, Administrar problemas e incidentes, Administrar datos, Administrar instalaciones y Administrar operaciones. Monitoreo: Monitorear el proceso, Evaluar el Control Interno, Obtener un aseguramiento independiente y Proveer una auditoría independiente

22

23 COBIT Tabla Resumen: indica qué criterios de información tienen impacto en los objetivos de alto nivel y qué recursos de TI son aplicables

24 Ejemplo de Controles

25 Ejemplo de Controles

26 Análisis de Riesgos Riesgo de Auditoría Es el riesgo que tiene un auditor como consecuencia de no haber detectado durante la revisión practicada las fallas o irregularidades que, al ser conocidas, le hubieran hecho modificar el dictámen del informe y las recomendaciones asociadas. La auditoría debe ser planeada y para ello es imprescindible una debida evaluación y categorización de riesgos para priorizar los casos asignar recursos y aplicar los procedimientos de auditoría más convenientes.

27 Análisis de Riesgos Definición de Riesgo o Todo evento contingente que de materializarse puede impedir o comprometer el logro de los objetivos de un negocio o proceso. o Es la probabilidad de que un hecho pueda afectar negativamente a la organización o Es una medida de incertidumbre o Es cualquier amenaza externa o interna que pueda afectar el logro de los objetivos de una organización

28 Análisis de Riesgos Componentes del riesgo de Auditoría Riesgo inherente: aquel que es propio de la actividad del ente o sistema, su naturaleza, estructura, actividad, magnitud, etc. Está fuera de poder ser controlado por el auditor como para poder eliminarlo. Riesgo de Control: son los que resultan de un sistema de control deficiente, incapaz de evitar o detectar fallas o irregularidades en forma oportuna. Está fuera de poder ser controlado por el auditor como para poder eliminarlo, pero sus recomendaciones deben contribuir a reducirlo. Riesgo de Detección: son los que resultan de un deficiente planeamiento y/o ejecución de la auditoría, sea tanto en la evaluación y categorización de los riesgos, como en la selección y/o aplicación de los procedimientos de auditoría. Es del ámbito y tarea exclusiva del auditor.

29 Análisis de Riesgos Evaluación y Categorización del Riesgo Es la actividad que tiene como propósito medir el nivel de riesgo que presenta cada caso objeto de auditoría. Es altamente subjetiva. Depende del criterio, capacidad y experiencia del auditor. Constituye la base del plan de actividades, determinando el alcance y oportunidad de la revisión, así como también del procedimiento de auditoría a emplear. Existen métodos para reducir el nivel de subjetividad en la evaluación y categorización de los riesgos. Los métodos establecen pautas y procedimientos para la evaluación.

30 Análisis de Riesgos Metodología de Análisis Pautas de Nivel Macro Apoyan la fase del planeamiento que hace a un plan global del ámbito informático, determinando los sistemas y/o áreas de mayor riesgo Pautas de Nivel Micro Se orientan a un subsistema o tarea puntual, que debieran mitigar o eliminar los riesgos y determinar los procedimientos de auditoría.

31 Análisis de Riesgos Nivel Macro Identificar los factores de Riesgo Sistema de Control Nivel de Sensibilidad - Complejidad Cambios - Materialidad Definir la importancia de los factores (Apertura en cuanto a parámetros) Puntuación de cada factor (al ser evaluados en sus parámetros) Calcular y Evaluar Factores de Riesgo de cada proyecto de auditoría Determinar las prioridades de los proyectos en base a los riesgos Proyectos priorizados conforme a los resultados obtenidos

32 Análisis de Riesgos Nivel Macro: Factores de Riesgo Factor Sistema de Control Nivel de Sensibilidad Parámetros o Indicadores Reflejan la opinión acerca del funcionamiento del sistema de control interno en el área o sistema considerado Un buen recurso para su tratamiento lo constituye el considerar determinados indicadores como ser: Participación de los niveles gerenciales en la política de seguridad Políticas de seguridad del entorno informático Separación de funciones y controles Nivel de cumplimiento de las normas y procedimientos Oportunidad en la detección de errores Oportunidad en la solución de problemas Experiencia del personal (analistas, programadores, operadores, usuarios) Nivel de confiabilidad de los sistemas Grado de sensibilidad de las áreas y/o sistemas considerados en cuanto a su gravitación en os objetivos del ente o bien en cuanto a la adaptación de los mismos frente a las variantes del entorno. Un buen recurso para su tratamiento lo constituye la disponibilidad de estadísticas que reflejen el comportamiento de indicadores como ser: Probabilidad de ocurrencia de errores Quejas de usuarios y del público Porcentajes de errores Porcentaje de decisiones erróneas Grado de sensibilidad del sistema respecto a variables exógenas

33 Análisis de Riesgos Nivel Macro: Factores de Riesgo Factor Complejidad Cambios Materialidad Parámetros o Indicadores Persigue evaluar el nivel potencial de errores que se pueden producir como consecuencia de las variables interactuantes, como ser: Naturaleza de las actividades Nivel de actividad Alcance y grado de automatización Entorno funcional y tecnología utilizada Modalidad operativa (centralizada, descentralizada, distribuída, en línea, en tiempo real, etc.) Desarrollo y mantenimiento de sistemas Dispersión geográfica, conexiones locales y/o remotas Cambios y su reiteración en el tiempo que se producen respecto a aspectos organizacionales, estructurales, de personal, sistemas de información, etc. Entre los indicadores están: Nivel y frecuencia de rotación del personal Frecuencia de reestructuraciones Nivel de crecimiento/reducción de personal Cantidad de modificaciones e implantación de nuevos sistemas Importancia del proyecto en término de magnitudes: costo, personas, recursos. A mayor materialidad, mayores riesgos

34 Análisis de Riesgos Nivel Macro Ejemplo Evaluación Factores de Riesgo Factor de Riesgo Importancia Puntuación Ponderación Sistema de Control Políticas de seguridad del entorno informático 0,75 Nivel de cumplimiento de las normas y procedimientos 1 Pronta detección de errores 0,75 Pronta solución de desvíos 0,75 Experiencia de los programadores 0,5 Nivel de confiabilidad de los sistemas 1,25 Sensibilidad 2 Probabilidad de ocurrencia de errores 0,5 Queja de usuarios 0,4 Errores de Criterio al toma decisiones 0,4 Nivel de errores del sistema de autorización del SI 0,4 Grado de sensibilidad por variables exógenas 0,3 Cambios 3 Frecuencia de rotación del personal 0,6 Frecuencia de reorganizaciones estructurales 0,6 Nivel de crecimiento y rotación del personal 0,15 Criterios funcionales y modalidades operativas 0,9 Implantación de nuevos Sistemas 0,6 Nivel de modificaciones a sistemas y programas 0,15 Complejidad 4 Naturaleza de las actividades 0,6 Nivel de Actividad 0,8 Entornos Funcionales 0,6 Modalidad Operativa 0,6 Desarrollo y Mantenimiento de Sistemas 0,6 Alcance de la automatización 0,8 Materialidad 1 Total Ponderación

35 Análisis de Riesgos Nivel Micro La evaluación a nivel Micro se utiliza para: Diseño de controles para los SI Comparar controles que presentan distintos tipos de Software Auditoría de Sistemas Consiste en: Desarrollar los objetivos del control Establecer prioridades de seguridad y confiabilidad Seleccionar salvaguardas y controles para mitigar o eliminar las amenazas, y por lo tanto la pérdida o exposición resultante.

36 Análisis de Riesgos Nivel Micro: Proceso de Evaluación ETAPA 1 Definición del Objeto a auditar Identificación de Amenazas Posibles Qué? Determinación de Zonas y Puntos de Control Dónde? Vinculaciones de Amenazas y Puntos de control ETAPA 2 Determinación de la frecuencia de riesgo Con qué asiduidad? ETAPA 3 Estimación de la exposición (pérdida) Magnitud de la pérdida ETAPA 4 Amenazas vs.objetivos de Control Definición de Objetivos específicos de control Qué Hacer? ETAPA 5 Selección de salvaguardas/controles Cómo se satisfacen los objetivos de control? ETAPA 6 Justificación de Controles Costo/Beneficio NO SI Diseñar OK? Implantar Revisar

37 Etapas para el Desarrollo de la Auditoría PLANIFICACION Etapas clave Evaluar Riesgos Conocimiento del negocio Controles Físicos y Lógicos Controles gerenciales Estrategia de Auditoría

38 Informe de Auditorías de Sistemas de Información Objetivos del Informe de Auditoría Objetivo Propósito Medios Informar Brindar conocimientos oportunos y apropiados Clara y comprensible identificación de dificultades y oportunidades de mejora Persuadir Lograr aceptación y respaldo de las acciones Real y persuasivo respaldo de las conclusiones y evidencia de su importancia Obtener Resultados Originar Cursos de Acción Propósitos claros, prácticos y constructivos para realizar los cambios necesarios

39 Informe de Auditorías de Sistemas de Información Estructura del Informe de Auditoría Introducción Resultados Conclusiones Recomendaciones Anexos Se indica: Objetivo, Alcance y Posición de la auditoría frente al objeto auditado Se indica: Evidencias y hallazgos claves obtenidos durante la revisión, que sean significativos y que sirvan de base para las conclusiones Se expone: el diagnóstico en función de los resultados obtenidos. Ordenar: problema y causalidad (causa-efecto) Incluir siempre opinión del personal auditado. Cursos de acción que se estimen pertinentes. Importante: participación del personal auditado Incluir: El detalle que respalda los hallazgos y explica el método empleado.

40 Informe de Auditorías de Sistemas de Información Pautas para desarrollar el Informe de Auditoría Aspecto (Qué) Directo Preciso Persuasivo Prudente y Constructivo Oportuno Expuesto conforme al destinatario Orientado a Resultados Característica (Cómo) Título Informativo Priorizar lo importante Oraciones concluyentes sin enunciaciones elípticas Seleccionar y presentar los temas de mayor importancia Acompañar resúmenes de documentación respaldatoria Realizar una redacción precisa Llevar convencimiento con la información que se expone Desarrollar las consecuencias de las situaciones descriptas Propender a una razonable interpretación de los hechos y exponer las causas no los síntomas Presentar una visión del conjunto balanceando lo positivo y lo negativo Trasuntar confianza en el auditado para solucionar el o los problemas Para lograr la pronta solución de los problemas Anticipar informes en casos de gravedad Resúmenes para los niveles superiores Exposición que potencie la interpretación (relaciones %, tablas, gráficos) Atractivos (presentación, distinta tipografía para resaltar temas) Recomendaciones prácticas, factibles y específicas Descripción de los cursos de acción a tomar

41 Para Pensar Un buen Auditor es: Quién más problemas detecta? o Quién logra soluciones para los problemas detectados?

42 Bibliografía Material de la Cátedra Alberto R Lardent Sistemas de Información para la Gestión Empresaria Procedimiento, Seguridad y AuditoríaPrentice HallBrasil 2001 Informe 6 CECYT FACPCE Informe COBIT (ISACA)

43 Material Adicional

44 Etapas para el Desarrollo de la Auditoría PLANIFICACION Etapas clave Ambiente de control Conocimiento del negocio Evaluación de Sistemas y Ambiente IT Controles gerenciales Estrategia de Auditoría

45 PLANIFICACION Conocimiento del Negocio Fundamental para una auditoría efectiva La cantidad de información requerida dependerá del tamaño y complejidad del cliente Contribuirá a desarrollar una estrategia de auditoría efectiva y eficiente Guía para lograrlo Reuniones con la Gerencia Lectura de información sobre el cliente Entrevistas con otros especialistas que asesoran al cliente Relevamiento de circuitos administrativos Acceso a websites de internet Lectura de reportes de auditoría interna

46 PLANIFICACION Conocimiento del Negocio VALOR Mejor entendimiento de los riesgos inherentes Identificación de potencial riesgo de fraude Mejor conocimiento de controles clave Mejor determinación del enfoque de auditoría a aplicar Mejor conocimiento de los cambios ocurridos Entendimiento de las acciones llevadas a cabo por la Gerencia para ejercer el control

47 PLANIFICACION Ambiente de control Evaluación previa a la definición de la estrategia Representa la filosofía de la gerencia y su actitud frente a la implementación y ejecución de una atmósfera de control sobre las operaciones Compone el proceso de Risk Management

48 PLANIFICACION Ambiente de control Areas a analizar Organización, roles y responsabilidades del cliente Rol de Directores Efectividad de la organización Políticas de RRHH Evaluación del riesgo por parte del cliente Proceso evaluatorio Cumplimiento de leyes y regulaciones Monitoreo del entorno del cliente Razonabilidad de planes y control presupuestario Confiabilidad de la información reportada Confiabilidad de la información de gestión Rol de auditoría interna

49 PLANIFICACION Evaluación de sistemas y ambiente IT Qué se requiere? Obtener el conocimiento suficiente de los sistemas Conocer el ambiente de sistemas Documentar y probar los controles gerenciales para determinar la estrategia apropiada para cada ciclo

50 PLANIFICACION Evaluación de sistemas y ambiente IT Nivel de entendimiento requerido Clases de transacciones de la Compañía Forma en que las transacciones son generadas Registros significativos Calidad de la documentación respaldatoria Proceso de registro contable y financiero

51 PLANIFICACION Evaluación de sistemas y ambiente IT Dos pasos fundamentales Ambiente de sistemas Cómo está organizada la función IT? Cómo maneja la gerencia las actividades de control IT? Cómo soporta la función IT al negocio? Cuáles son las principales características de los sistemas? Cuáles son los principales cambios a los sistemas? Cuáles son los problemas más significativos? Mapeo Determinar relaciones entre procesos de negocios, áreas de auditoría, actividades, sistemas y ambiente computarizado Información relevante: volumen, monto y frecuencia de transacciones

52 PLANIFICACION Evaluación de sistemas y ambiente IT Pasos a seguir Conocer la estructura de negocios (procesos que alimentan los EECC a través de sistemas Identificar ciclos contables claves Entender los reportes clave utilizados por la gerencia para monitorear el negocio y el mecanismo para su emisión DIAGRAMA DE MAPEO

53 PLANIFICACION Evaluación de sistemas y ambiente IT Diagramas de mapeo Muestra la relación entre los reportes utilizados por la gerencia y las actividades para cada ciclo identificado y los sistemas realizados

54 MAPEO DE CUENTAS Y PROCESOS Ejemplo para ciclo de compras EECC Mayor General Gastos Provisiones Cuentas por pagar Débito fiscal IVA Caja y Bancos Orden de compra Recepción de bienes Registración de factura Pago Devoluciones y ajustes Ciclo de Inventarios

55 Evaluación de Sistemas y Ambiente IT Controles generales Puntos a evaluar Autorizaciones para Operación Seguridad Física Seguridad de Datos Responsabilidades de la gerencia Instrucciones de uso Requerimientos de entrenamiento Políticas de prevención Standards de integridad de datos Separación de funciones Políticas de back up Peligro de pérdida de datos por manipulabilidad de equipos Analizar medidas de seguridad adoptadas Acceso de muchos usuarios a los datos Uso de contraseñas Control de integridad Control de interfaces Existencia de back ups

56 Evaluación de Sistemas y Ambiente IT Controles de aplicación Puntos a evaluar Integridad de los registros Registros adecuados Validez de los registros Acceso restringido activos y registros Todas las transacciones registradas, ingresadas y aceptadas una sola vez Actualización de los archivos Inalterabilidad de los datos en los archivos Ingreso y registro de datos claves en forma correcta Cambios correctamente ingresados Datos aceptados actualizan los archivos correspondientes Transacciones son autorizadas Transacciones no son ficticias Cambios a los maestros son autorizados Protección contra acceso indebido Confidencial Protección física

57 Evaluación de sistemas y ambiente IT Enfoque bajo normas internacionales de auditoría Sistemas de Microcomputadores Sistemas de Red Sistemas de base de datos

58 Evaluación de Sistemas y Ambiente IT Sistemas de Microcomputadores Debilidades frecuentes Falta de segregación de funciones dos o más usuarios pueden realizar funciones de: iniciar y autorizar documentos fuente entrar datos al sistema operar las unidades cambiar programas y archivos Fallas en controles de aplicación: inexistencia de logs por cada transacción falta de supervisión directa falta de reconciliación entre los registros contables y los totales de mayor

59 Falta de documentos fuente para cada transacción ingresada Evaluación de Sistemas y Ambiente IT Sistemas de Red Debilidades frecuentes Transacciones perfeccionadas lejos de donde se originan Las transacciones inválidas son corregidas pero no reingresadas inmediatamente El ingreso de datos es efectuado desconociendo la naturaleza de las transacciones El procesamiento no se efectúa inmediatamente Las terminales están diseminadas por toda la compañía (peligro de usuarios no autorizados) Posibilidad de modificaciones de datos ingresados Posibilidad de modificaciones a los programas Acceso a los datos y programas en forma remota

60 Evaluación de Sistemas y Ambiente IT Sistemas de Base de datos Debilidades frecuentes Significatividad de las transacciones financieras Base de datos de naturaleza débil y con inconsistencias Gran cantidad de aplicaciones en bases de datos de tamaño insuficiencia Falta de controles adecuados

61 Auditoría de Sistemas de Información: Conceptos Principales Areas de Actividad de la A.S.I. Auditoría de la dirección (Plan Estratégico de Sistemas) Auditoría del desarrollo (gestión de proyecto) Auditoría de la Adquisición Auditoría Seguridad (Seguridad Física Plan de Contingencias, evaluación de riesgos, seguridad lógica) Auditoría de la explotación y Mantenimiento (Utilización de sistemas, puesta en marcha, cambios de programas)

62 Revisiones de Auditoría Auditoría del Plan Estratégico de Sistemas Objetivo de Control Riesgos Asociados Verificaciones a Realizar El Plan de sistemas contempla las necesidades Los sistemas no responden a las necesidades de la organización. Existencia de un plan formalizado y aprobado por el nivel máximo de la organizaciones y el crecimiento del negocio y se encuentra Inflexibilidad de los sistemas ante nuevos requerimientos organizacionales. organización. Verificación de la actualización periódica del plan. adecuadamente aprobado por la dirección y es Desvinculación entre los distintos sistemas. Revisión de la documentación del directorio (actas de reuniones, periódicamente revisado ante cambios en la planificación de la Comportamiento desordenado y errático en el desarrollo y adquisición de aplicaciones. instrucciones de la dirección, existencia de un responsable de la formulación, etc. organización. Desconocimiento de la existencia o alcance del plan por parte de las distintas áreas organizacionales. La asignación de recursos no es la adecuada dado la dimensión del proyecto. Los cambios de los proyectos impactan en el plan de sistemas.

63 Revisiones de Auditoría Auditoría del Impacto sobre el Negocio Objetivo de Control Riesgos Asociados Verificaciones a Realizar El proyecto se encuentra dentro del marco del plan de negocios de la empresa. Los sistemas no responden a las necesidades del negocio. El plan estratégico de sistemas es coordinado con el plan de negocios. Las especificaciones establecidas contemplan los factores esenciales del negocio. La habilidades propias del negocio no se encuentran apoyadas por los nuevos sistemas. En la documentación de los requerimientos se identifican las habilidades principales que distinguen a la empresa. El sistema tiene la capacidad de adaptarse a nuevas reglas del negocio. El sistema se muestra inflexible ante nuevos cambios. Se ha previsto que el o los sistemas sean parametrizables y flexibles para adaptarse a los cambios. Se ha medido adecuadamente el impacto del proyecto en el negocio El negocio se ve seriamente cuestionado ante el fracaso del proyecto de sistemas. Se ha previsto el alcance e impacto del proyecto como así también las consecuencias del fracaso del mismo.

64 Revisiones de Auditoría Auditoría del Desarrollo, Compra o Implementación de SI Adquisición de Software: Actividades a Auditar Revisión del requerimiento Revisión de la especificación Revisión Proceso selección Revisión Proceso de customización Revisión de pruebas e instalación Revisión de la Entrega

65 Revisiones de Auditoría Auditoría del Desarrollo, Compra o Implementación de SI Ejemplo de Plan para Revisión de Requerimientos Objetivo de Control Riesgos Asociados Verificaciones a Realizar Se han establecido en forma clara todos los El sistema no contempla todas las necesidades de los sectores usuarios. Existe un documento adonde se establecen cuales son los usuarios que requerimientos de todos los Algunos aspectos funcionales no se representan a cada sector. usuarios. encuentran soportados. Existe un documento donde se establece Las necesidades de información de los niveles directivos no se encuentran como se realizará el contacto con los áreas usuarias. totalmente cubiertas. Se ha analizado el sistema actual y se El sistema no contempla aspectos de control interno. han identificado las fortalezas y debilidades del mismo. El sistema no contempla aspectos legales o normativos propios de la actividad de la organización. Existe un documento donde se establecen los requerimientos funcionales de control, legales y de información. Dicho documento fue aceptado por las áreas intervinientes.

66 Revisiones de Auditoría Auditoría del Desarrollo, Compra o Implementación de SI Ejemplo de Plan para Revisión de la Instalación Objetivo de Control Riesgos Asociados Verificaciones a Realizar La instalación del Hardaware necesario se cumplimentó en tiempo y forma. Existen demoras en la implementación debido a que el hardaware no está disponible en Se ha establecido un plan de instalación del hardware acorde con los tiempos establecidos para el La instalación de software de base se cumplimento en tiempo y forma Todos los parámetros de funcionamiento se encuentran adecuadamente definidos. tiempo y forma establecidos. Existe demoras en la instalación debido a que no se ha realizado la instalación del software de base o el mismo está mal instalado. Existen parámetros no definidos que provocan el mal funcionamiento del sistema. La definición de los parámetros no es la adecuada y provoca el malfuncionamiento del sistema. proyecto. Se ha establecido un plan de instalación del software de base y se han contemplado los requerimientos establecidos por el proveedor. Los parámetros han sido adecuadamente establecidos y los usuarios participan en su definición. Se ha realizado la capacitación suficiente para la adecuada definición de los parámetros.

67 Revisiones de Auditoría Auditoría del Procesamiento de la Información Aspecto Riesgo Problemas Segregación de Funciones Personas no autorizadas pueden tener acceso a funciones de procesamiento de transacciones, Inadecuada separación de funciones dentro del Dpto.de Sistemas permitiéndoles leer, ingresar, modificar o eliminar datos o ingresar transacciones no Inadecuada ubicación del área de Seguridad Informática autorizadas para su procesamiento. Inadecuado esquema de seguridad lógicaperfiles de usuarios Problemas con la puesta en funcionamiento de nuevas versiones Ingreso de Datos Los datos ingresados pueden ser imprecisos, incompletos o ingresados más de una vez Falta de controles de edición y validación (tipos de campos, campos faltantes, límites y validación) Inadecuada codificación Ítems rechazados o en suspenso Los datos rechazados y las partidas en suspenso pueden ser no identificadas, analizadas y corregidas Procesamiento Las transacciones ingresadas para su procesamiento pueden perderse o ser procesadas incorrectamente Falta de controles por lotes Inexistencia de aviso de rechazo Identificación inadecuada de datos rechazados Inexistencia de reportes de excepción Falta de seguimiento de datos rechazados Duplicación del procesamiento Falta de controles operativos Falta de informes de problemas de proceso Problemas de reenganche de procesos Problemas de administración de procesos (secuencia)

68 Revisiones de Auditoría Auditoría del Plan de Continuidad del Negocio Aspectos a Auditar Plan de Contingencia Integridad (completo) Divulgación Actualización Plan de Recuperación

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

COMPONENTES DEL SISTEMA DE CONTROL INTERNO COMITÉ DE CONTROL INTERNO- SISOL COMPONENTES DEL SISTEMA DE CONTROL INTERNO 1. 2. 3. 4. 5. Ambiente de Control. Evaluación de Riesgos. Actividades de Control

LISTA DE CHEQUEO NORMA NTC ISO 9001:2000 No. REQUISITOS EXISTE ESTADO OBSERVACIONES D: Documentado I: Implementado M: Mejorar SI NO D I M

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

No. REQUISITOS EXISTE ESTADO OBSERVACIONES 4. SISTEMA DE GESTION DE LA CALIDAD 4.1 Requisitos Generales La organización debe establecer, documentar, implementar y mantener un S.G.C y mejorar continuamente

COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

COMISION DE REGLAMENTOS TECNICOS - CRT COMITÉ TECNICO DE NORMALIZACION DE GESTION Y ASEGURAMIENTO DE LA CALIDAD SUB COMITÉ SECTOR EDUCACION NORMAS APROBADAS NTP 833.920-2003 Guía de aplicación de la Norma

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

Introducción. Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los Procesos

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

CobiT 75.46 Administración i ió y Control de Proyectos II Abril de 2008 Agenda Presentación Introducción Pi Principios ii dl del Modelo dl Enfoque de Control de CobiT Los Procesos del Modelo Mapeo de los

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN AFINES OBJETIVOS OBJETIVOS DE CONTROL

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN OBJETIVOS 1 Métodos de Diseño 2 Cambios Significativos a Sistemas Actuales 3 Aprobación del Diseño 4 Definición y Documentación de Requerimientos

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN OBJETIVOS 1 Métodos de Diseño 2 Cambios Significativos a Sistemas Actuales 3 Aprobación del Diseño 4 Definición y Documentación de Requerimientos

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Auditoría de procesos con alto grado de automatización*

Auditoría de procesos con alto grado de automatización* *connectedthinking PwC Agenda Ambiente tecnológico Mapeo de procesos Identificación de riesgos Identificación de controles Pruebas de controles Ambiente

Auditoría de procesos con alto grado de automatización* *connectedthinking PwC Agenda Ambiente tecnológico Mapeo de procesos Identificación de riesgos Identificación de controles Pruebas de controles Ambiente

MANUAL DE CALIDAD ISO 9001:2008

Página 1 de 21 MANUAL DE CALIDAD ISO 9001:2008 EMPRESA DE DISTRIBUCION DE ALUMINIO Y VIDRIO ELABORADO POR: APROBADO POR: REPRESENTANTE DE LA ALTA DIRECCIÓN GERENTE PROPIETARIO Página 2 de 21 CONTENIDO

Página 1 de 21 MANUAL DE CALIDAD ISO 9001:2008 EMPRESA DE DISTRIBUCION DE ALUMINIO Y VIDRIO ELABORADO POR: APROBADO POR: REPRESENTANTE DE LA ALTA DIRECCIÓN GERENTE PROPIETARIO Página 2 de 21 CONTENIDO

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

POLÍTICA DE CONTINUIDAD DEL NEGOCIO (BCP,DRP)

") POLÍTICA DE CONTINUIDAD DEL NEGOCIO (BCP,DRP) SISTESEG Bogotá Colombia Artículo informativo SISTESEG uso no comercial. Política Continuidad del Negocio (BCP/DRP) 1.1 Audiencia Esta política aplicará para

POLÍTICA DE CONTINUIDAD DEL NEGOCIO (BCP,DRP) SISTESEG Bogotá Colombia Artículo informativo SISTESEG uso no comercial. Política Continuidad del Negocio (BCP/DRP) 1.1 Audiencia Esta política aplicará para

La auditoría operativa cae dentro de la definición general de auditoría y se define:

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Gestión de Seguridad Informática

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

Gestión de Seguridad Informática La información es un activo que es esencial al negocio de una organización y requiere en consecuencia una protección adecuada. La información puede estar impresa o escrita

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN Página 1 de 19 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 133000 5 133100 Gerencia

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN Página 1 de 19 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 133000 5 133100 Gerencia

Sistemas de gestión de la calidad Requisitos

Sistemas de gestión de la calidad Requisitos 1 Objeto y campo de aplicación 1.1 Generalidades Esta Norma Internacional especifica los requisitos para un sistema de gestión de la calidad, cuando una organización

Sistemas de gestión de la calidad Requisitos 1 Objeto y campo de aplicación 1.1 Generalidades Esta Norma Internacional especifica los requisitos para un sistema de gestión de la calidad, cuando una organización

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

Gestión del Servicio de Tecnología de la información

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

Gestión del Servicio de Tecnología de la información Comentario de la norma ISO 20000 bajo el enfoque de ITIL Autor: Francisco Tejera (ISO 20000 Practitioner) Agenda 1-2-3 INTRODUCCIÓN 4 5 REQUISITOS GENERALES

El Control Interno en la Administración Pública. Procuraduría General de la República

El Control Interno en la Administración Pública Procuraduría General de la República Objetivo General Que los Servidores Públicos de la Procuraduría General de la República, reconozcan la importancia y

El Control Interno en la Administración Pública Procuraduría General de la República Objetivo General Que los Servidores Públicos de la Procuraduría General de la República, reconozcan la importancia y

Nombre del Documento: Manual de Gestión de la Calidad. Referencia a punto de la norma ISO 9001:2000: 4.2.2 DIRECCIÓN GENERAL DE EVALUACIÓN

Página 1 de 8 DIRECCIÓN GENERAL DE EVALUACIÓN 7.1 Planificación de la realización del servicio En la Dirección General de Evaluación (DGE) la planificación de la realización del servicio está sustentada

Página 1 de 8 DIRECCIÓN GENERAL DE EVALUACIÓN 7.1 Planificación de la realización del servicio En la Dirección General de Evaluación (DGE) la planificación de la realización del servicio está sustentada

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

Qué es la Auditoria en Sistemas de Información?

Qué es la Auditoria en Sistemas de Información? Es el examen objetivo, crítico, sistemático, posterior y selectivo que se hace a la administración informática de una organización, con el fin de emitir

Qué es la Auditoria en Sistemas de Información? Es el examen objetivo, crítico, sistemático, posterior y selectivo que se hace a la administración informática de una organización, con el fin de emitir

Ejemplo Manual de la Calidad

Ejemplo Manual de la Calidad www.casproyectos.com ELABORADO POR: REPRESENTANTE DE LA DIRECCION APROBADO POR: GERENTE GENERAL 1. INTRODUCCIÓN Nuestra organización, nació en el año XXXXXXXXX, dedicada a

Ejemplo Manual de la Calidad www.casproyectos.com ELABORADO POR: REPRESENTANTE DE LA DIRECCION APROBADO POR: GERENTE GENERAL 1. INTRODUCCIÓN Nuestra organización, nació en el año XXXXXXXXX, dedicada a

1.8 TECNOLOGÍA DE LA INFORMACIÓN

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

Objetivo General: 1.8 TECNOLOGÍA DE LA INFORMACIÓN Establecer una infraestructura y plataforma tecnológica y de sistemas de información, y definir las políticas, estrategias y directrices para su implantación

RESOLUCIÓN DEL SUPERINTENDENTE SUGEF-R-839-2009

1 RESOLUCIÓN DEL SUPERINTENDENTE SUGEF-R-839-2009 Lineamientos Generales para la aplicación del Reglamento sobre la Gestión de la Tecnología de Información, Acuerdo SUGEF 14-09 A. FORMULARIOS DEL PERFIL

1 RESOLUCIÓN DEL SUPERINTENDENTE SUGEF-R-839-2009 Lineamientos Generales para la aplicación del Reglamento sobre la Gestión de la Tecnología de Información, Acuerdo SUGEF 14-09 A. FORMULARIOS DEL PERFIL

Tecnología de la Información. Administración de Recursos Informáticos

Tecnología de la Información Administración de Recursos Informáticos 1. Recursos informáticos: Roles y Responsabilidades 2. Áreas dentro del Departamento de Sistemas 3. Conceptos asociados a proyectos

Tecnología de la Información Administración de Recursos Informáticos 1. Recursos informáticos: Roles y Responsabilidades 2. Áreas dentro del Departamento de Sistemas 3. Conceptos asociados a proyectos

cumple y hay evidencias objetivas

Lista de Verificación ISO :2008 LISTA DE VERIFICACIÓN ISO :2008 Sistemas de Gestión de la Calidad Pliego Objeto y campo de aplicación Esta lista de verificación tiene como objetivo conocer con mayor detalle

Lista de Verificación ISO :2008 LISTA DE VERIFICACIÓN ISO :2008 Sistemas de Gestión de la Calidad Pliego Objeto y campo de aplicación Esta lista de verificación tiene como objetivo conocer con mayor detalle

2. CRITERIOS DE REQUISITOS DE GESTIÓN NMX-EC IMNC-2006 / ISO 15189:2003

2. CRITERIOS DE REQUISITOS DE GESTIÓN NMX-EC EC-15189- IMNC-2006 / ISO 15189:2003 4. REQUISITOS DE GESTIÓN 4.1 Organización y gestión 4.2 Sistema de gestión de la calidad 4.3 Control de los documentos

2. CRITERIOS DE REQUISITOS DE GESTIÓN NMX-EC EC-15189- IMNC-2006 / ISO 15189:2003 4. REQUISITOS DE GESTIÓN 4.1 Organización y gestión 4.2 Sistema de gestión de la calidad 4.3 Control de los documentos

ORGANIZACIONAL DEL AREA DE SISTEMAS (CONTROLES SOBRE LAS ACTIVIDADES IT)

") EVALUACION FINAL Grupal Entre las semanas 17 y 18 se sarrolla la evaluación final que con base en el (trabajo realizado, resultados obtenidos y bilidas intificadas en la auditoría) dar recomendación y

EVALUACION FINAL Grupal Entre las semanas 17 y 18 se sarrolla la evaluación final que con base en el (trabajo realizado, resultados obtenidos y bilidas intificadas en la auditoría) dar recomendación y

AUDITORIA DEL SISTEMA DE GESTIÓN Y ENSAYOS PARA LA EMISIÓN DE DECLARACIÓN DE CONFORMIDAD LISTA DE VERIFICACIÓN

Instituto Nacional de Tecnología Industrial Programa de Metrología Legal Sede Central - Av. Gral. Paz 5445 e/ Albarellos y Av. Constituyentes - B1650KNA C.C. 157 B1650WAB San Martín, Prov. Buenos Aires

Instituto Nacional de Tecnología Industrial Programa de Metrología Legal Sede Central - Av. Gral. Paz 5445 e/ Albarellos y Av. Constituyentes - B1650KNA C.C. 157 B1650WAB San Martín, Prov. Buenos Aires

Ing. Nicolás Serrano nserrano@bcu.gub.uy

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

Ing. Nicolás Serrano nserrano@bcu.gub.uy Detalles del trabajo Problema Objetivos Antecedentes en la FIng Temas tratados Estado del arte Caso de estudio Conclusiones Tesis de Grado Junio a Diciembre del

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCEDIMIENTO DE AUDITORIA INTERNAS DE CALIDAD

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

GG-PRD-007 Página 1 de 9 1. OBJETIVO: Establecer las responsabilidades y los requisitos necesarios para la planeación y ejecución de auditorías internas al sistema de gestión de (S.G.C.) de la Cámara de

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

UNIVERSIDAD NACIONAL DE ASUNCIÓN FACULTAD DE CIENCIAS ECONOMICAS ESCUELA DE CONTABILIDAD AUDITORIA INFORMATICA TRABAJO PRÁCTICO DE AUDITORIA INFORMATICA Profesor: Lic. Marco Antonio Leiva Fernández 5to

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL.

, EN EL EJERCICIO DE LA REVISORÍA FISCAL.") VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL. MIGUEL HUGO CAMARGO MARTINEZ RESUMEN RESPONSABILIDAD DEL REVISOR FISCAL EN EL CONTROL INTERNO

VENTAJAS Y RIESGOS DE LA TECNOLOGÍA INFORMÁTICA Y COMUNICACIONES (TIC), EN EL EJERCICIO DE LA REVISORÍA FISCAL. MIGUEL HUGO CAMARGO MARTINEZ RESUMEN RESPONSABILIDAD DEL REVISOR FISCAL EN EL CONTROL INTERNO

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Unidad 6: Protección Sistemas de Información

Sistemas de Información para la Gestión Unidad 6: Protección Sistemas de Información U.N.Sa. Facultad de Cs.Económicas SIG 2015 UNIDAD 6: PROTECCIÓN DE LOS SISTEMAS DE INFORMACIÓN 1. Seguridad, Privacidad

Sistemas de Información para la Gestión Unidad 6: Protección Sistemas de Información U.N.Sa. Facultad de Cs.Económicas SIG 2015 UNIDAD 6: PROTECCIÓN DE LOS SISTEMAS DE INFORMACIÓN 1. Seguridad, Privacidad

Descripción de las posiciones del área de sistemas

Descripción de posiciones del área de Sistemas Operador/Data Entry Entrar y verificar datos provenientes de distintas vías de ingreso. Monitorear procesos, programas y resultados. Seguir los formatos apropiados

Descripción de posiciones del área de Sistemas Operador/Data Entry Entrar y verificar datos provenientes de distintas vías de ingreso. Monitorear procesos, programas y resultados. Seguir los formatos apropiados

Qué pasa si el entorno de seguridad falla?

Sistemas de Información para la Gestión Unidad 6: Protección Sistemas de Información UNIDAD 6: PROTECCIÓN DE LOS SISTEMAS DE INFORMACIÓN 1. Seguridad, Privacidad e Integralidad: Objetivos de la seguridad

Sistemas de Información para la Gestión Unidad 6: Protección Sistemas de Información UNIDAD 6: PROTECCIÓN DE LOS SISTEMAS DE INFORMACIÓN 1. Seguridad, Privacidad e Integralidad: Objetivos de la seguridad

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

CONCEPTOS GENERALES SOBRE SEGURIDAD INFORMATICA Hoy en día las redes de comunicaciones son cada vez mas importantes para las organizaciones ya que depende de estás, para que exista un manejo adecuado de

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador:

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

INSTITUTO TECNOLOGICO DE COSTA RICA CUESTIONARIO AUTOEVALUACIÓN DEL SISTEMA DE CONTROL INTERNO 2006-2007 Dependencia: Nombre Director o Coordinador: Este instrumento ha sido diseñado para recabar información

Procedimiento para el Manejo de No Conformidades, Acciones Preventivas y Correctivas del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 01-Agosto-2009 1 Todas Mejora del documento

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES Objetivo del Procedimiento: Identificar y definir los componentes de configuración de los sistemas del SENA, registrando e informando

PROCESO: GESTION INFORMÁTICA PROCEDIMIENTO: GESTION DE CONFIGURACIONES Objetivo del Procedimiento: Identificar y definir los componentes de configuración de los sistemas del SENA, registrando e informando

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

XXII CONGRESO NACIONAL Tribunales de Cuentas. Órganos y organismos Públicos De Control Externo de la República Argentina 18-19 y 20 de Septiembre de 2013 La Rioja - Argentina El uso de sistemas electrónicos

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

Capítulo IV SEGURIDAD DE LA INFORMACIÓN ROLES Y ESTRUCTURA ORGANIZACIONAL 4.1 Situación actual La administración de seguridad de información se encuentra distribuida principalmente entre las áreas de sistemas

Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC 27001

Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC 27001 Aníbal Díaz Gines Auditor de SGSI Certificación de Sistemas Applus+ Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC

Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC 27001 Aníbal Díaz Gines Auditor de SGSI Certificación de Sistemas Applus+ Sistema de Gestión de la Seguridad de la Información, UNE-ISO/IEC

METODOLOGIAS DE AUDITORIA INFORMATICA

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

METODOLOGIAS DE AUDITORIA INFORMATICA Auditoria Informatica.- Certifica la integridad de los datos informaticos que usan los auditores financieros para que puedan utilizar los sistemas de información para

Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

GRUPO VISIÓN PROSPECTIVA MÉXICO 2030 Gestión de Riesgos en Proyectos Mauricio Jessurun Solomou mjess@unisolmexico.com Luis Miguel Arroyo lmarroyoi@emsi.com.mx Julio, 2015 Gestión de Riesgos en Proyectos

Curso. Introducción a la Administracion de Proyectos

Curso Introducción a la Administracion de Proyectos Tema 5 Procesos del área de Integración INICIAR PLANEAR EJECUTAR CONTROL CERRAR Desarrollar el Acta de Proyecto Desarrollar el Plan de Proyecto Dirigir

Curso Introducción a la Administracion de Proyectos Tema 5 Procesos del área de Integración INICIAR PLANEAR EJECUTAR CONTROL CERRAR Desarrollar el Acta de Proyecto Desarrollar el Plan de Proyecto Dirigir

OHSAS 18001: 2007. Sistema de Gestión de la Seguridad y Salud en el trabajo

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

CUESTIONARIO AUDITORIAS ISO 14001 2

CUESTIONARIO AUDITORIAS ISO 14001 Ignacio Gómez hederaconsultores.blogspot.com CUESTIONARIO AUDITORIAS ISO 14001 2 4. REQUISITOS DEL SISTEMA DE GESTIÓN AMBIENTAL 4.1 Requisitos generales Se encuentra definido

CUESTIONARIO AUDITORIAS ISO 14001 Ignacio Gómez hederaconsultores.blogspot.com CUESTIONARIO AUDITORIAS ISO 14001 2 4. REQUISITOS DEL SISTEMA DE GESTIÓN AMBIENTAL 4.1 Requisitos generales Se encuentra definido

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

AGENDA 1. ANTECEDENTES 2. INTRODUCCIÓN A LOS CONTROLES DE APLICACIÓN 3. OBJETIVOS DE CONTROL DE APLICACIÓN IDENTIFICADOS EN COBIT

EDMUNDO TREVIÑO GELOVER CGEIT, CISM, CISA AGENDA 1. ANTECEDENTES 2. INTRODUCCIÓN A LOS CONTROLES DE APLICACIÓN 3. OBJETIVOS DE CONTROL DE APLICACIÓN IDENTIFICADOS EN COBIT 4. TIPOS DE CONTROLES DE APLICACIÓN

EDMUNDO TREVIÑO GELOVER CGEIT, CISM, CISA AGENDA 1. ANTECEDENTES 2. INTRODUCCIÓN A LOS CONTROLES DE APLICACIÓN 3. OBJETIVOS DE CONTROL DE APLICACIÓN IDENTIFICADOS EN COBIT 4. TIPOS DE CONTROLES DE APLICACIÓN

SISTEMA DE GESTIÓN DE RIESGOS

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

SISTEMA DE GESTIÓN DE RIESGOS Como parte del compromiso del Directorio con las buenas prácticas de Gobierno Corporativo, COPEINCA ha implementado un Sistema de Gestión de Riesgos, bajo la metodología COSO

Tema 1: Organización, funciones y responsabilidades de la función de TI.

Tema 1: Organización, funciones y responsabilidades de la función de TI. 1- Se le han definido objetivos específicos a la función de TI? 2- Se ha identificado claramente de quién depende jerárquicamente

Tema 1: Organización, funciones y responsabilidades de la función de TI. 1- Se le han definido objetivos específicos a la función de TI? 2- Se ha identificado claramente de quién depende jerárquicamente

GUIA SOBRE LOS REQUISITOS DE LA DOCUMENTACION DE ISO 9000:2000

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA OPCION 1: PEQUEÑA ENVERGADURA DIRECCIÓN DE INFORMÁTICA DEPARTAMENTO DE SISTEMAS DEPARTAMENTO DE INFRAESTRUCTURA Y ASISTENCIA A USUARIOS DIRECCIÓN

MODELOS DE ESTRUCTURA PARA LAS DIRECCIONES DE INFORMÁTICA OPCION 1: PEQUEÑA ENVERGADURA DIRECCIÓN DE INFORMÁTICA DEPARTAMENTO DE SISTEMAS DEPARTAMENTO DE INFRAESTRUCTURA Y ASISTENCIA A USUARIOS DIRECCIÓN

UNIVERSIDAD DE ORIENTE FACULTAD DE CIENCIAS ECONOMICAS

UNIVERSIDAD DE ORIENTE FACULTAD DE CIENCIAS ECONOMICAS AUDITORIA DE SISTEMAS COMPUTACIONALES TIPOS DE AUDITORIA LIC. FRANCISCO D. LOVOS Tipos de Auditorías Auditoría de Base de Datos Auditoría de Desarrollo

UNIVERSIDAD DE ORIENTE FACULTAD DE CIENCIAS ECONOMICAS AUDITORIA DE SISTEMAS COMPUTACIONALES TIPOS DE AUDITORIA LIC. FRANCISCO D. LOVOS Tipos de Auditorías Auditoría de Base de Datos Auditoría de Desarrollo

REPORTE DE CUMPLIMIENTO ISO 17799

Diseño de Reporte de Auditoría A continuación se presenta una plantilla del informe de auditoría de conformidad con la norma ISO 17799 que genera el sistema. REPORTE DE CUMPLIMIENTO ISO 17799 UNIDAD AUDITADA

Diseño de Reporte de Auditoría A continuación se presenta una plantilla del informe de auditoría de conformidad con la norma ISO 17799 que genera el sistema. REPORTE DE CUMPLIMIENTO ISO 17799 UNIDAD AUDITADA

Norma Internacional ISO 9001:2008: Sistemas de Gestión de la Calidad- Requisitos. 4. Sistema de Gestión de la Calidad

Norma Internacional ISO 9001:2008: Sistemas de Gestión de la Calidad- Requisitos 4. Sistema de Gestión de la Calidad Figura N 1. Estructura del capítulo 4, Norma ISO 9001:2008. La Norma ISO 9001: 2008

Norma Internacional ISO 9001:2008: Sistemas de Gestión de la Calidad- Requisitos 4. Sistema de Gestión de la Calidad Figura N 1. Estructura del capítulo 4, Norma ISO 9001:2008. La Norma ISO 9001: 2008

[Guía de auditoría AudiLacteos]

![[Guía de auditoría AudiLacteos]](/thumbs/24/3550335.jpg "[Guía de auditoría AudiLacteos]") [Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

[Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

LINEAMIENTOS PARA AUDITORÍAS INTERNAS Y LAS AUDITORÍAS INTERNAS DE CALIDAD

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

Departamento Nacional de Planeación Bogotá, 2015 PAGINA: 2 de 15 TABLA DE CONTENIDO 1 INTRODUCCIÓN... 3 2 OBJETIVO... 3 3 ALCANCE... 3 4 REFERENCIAS NORMATIVAS... 3 5 DEFINICIONES... 4 6 DOCUMENTOS ASOCIADOS...

GUÍA METODOLÓGICA PARA LA REALIZACIÓN DE PROCEDIMIENTOS DOCUMENTADOS DE SISTEMAS DE GESTIÓN

GUÍA METODOLÓGICA PARA LA REALIZACIÓN DE PROCEDIMIENTOS DOCUMENTADOS DE SISTEMAS DE GESTIÓN 1. Objetivo 2. Introducción 3. Procedimiento de control de documentos 4. Procedimiento de control de registros

GUÍA METODOLÓGICA PARA LA REALIZACIÓN DE PROCEDIMIENTOS DOCUMENTADOS DE SISTEMAS DE GESTIÓN 1. Objetivo 2. Introducción 3. Procedimiento de control de documentos 4. Procedimiento de control de registros

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES. Departamento de Estudios y Gestión Estratégica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

POLITICA DE GESTION DE RIESGOS, ROLES Y RESPONSABLES Departamento de Estudios y Gestión Estratégica 2012 1 I. POLITICA DE GESTION DE RIESGOS La Comisión Nacional de Investigación Científica y Tecnológica

Modelo de Seguridad de la Información. Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013

Modelo de Seguridad de la Información Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013 AGENDA Modelo de Seguridad de la Información para la Estrategia de Gobierno en línea

Modelo de Seguridad de la Información Luis Mauricio Vergara Jiménez lvergara@mintic.gov.co @maovergara Enero de 2013 AGENDA Modelo de Seguridad de la Información para la Estrategia de Gobierno en línea

XXVI REUNION DE SISTEMATIZACION DE BANCOS CENTRALES AMERICANOS E IBERICOS. La Habana, Cuba, 26 al 30 de octubre de 1998

XXVI REUNION DE SISTEMATIZACION DE BANCOS CENTRALES AMERICANOS E IBERICOS La Habana, Cuba, 26 al 30 de octubre de 1998 XXVI REUNION DE SISTEMATIZACION DE BANCOS CENTRALES AMERICANOS E IBERICOS 1. Introducción

XXVI REUNION DE SISTEMATIZACION DE BANCOS CENTRALES AMERICANOS E IBERICOS La Habana, Cuba, 26 al 30 de octubre de 1998 XXVI REUNION DE SISTEMATIZACION DE BANCOS CENTRALES AMERICANOS E IBERICOS 1. Introducción

Anexo I. Politicas Generales de Seguridad del proyecto CAT

Anexo I Politicas Generales de Seguridad del proyecto CAT 1 Del Puesto de Servicio. Se requiere mantener el Puesto de Servicio: a) Disponible, entendiendo por ello que el Puesto de Servicio debe estar

Anexo I Politicas Generales de Seguridad del proyecto CAT 1 Del Puesto de Servicio. Se requiere mantener el Puesto de Servicio: a) Disponible, entendiendo por ello que el Puesto de Servicio debe estar

1º CFGS ASIR IMPLANTACIÓN DE SISTEMAS OPERATIVOS

1º CFGS ASIR IMPLANTACIÓN DE SISTEMAS OPERATIVOS OBJETIVOS La formación del módulo contribuye a alcanzar los objetivos generales de este ciclo formativo que se relacionan a continuación: a. Analizar la

1º CFGS ASIR IMPLANTACIÓN DE SISTEMAS OPERATIVOS OBJETIVOS La formación del módulo contribuye a alcanzar los objetivos generales de este ciclo formativo que se relacionan a continuación: a. Analizar la

Marco Normativo de IT

Marco Normativo de IT PC0901 - Proceso de control de cambios en software de aplicación provisto por Organismos Gobierno de la Ciudad Autónoma de Buenos Aires PC0901 - Proceso de control de cambios en software

Marco Normativo de IT PC0901 - Proceso de control de cambios en software de aplicación provisto por Organismos Gobierno de la Ciudad Autónoma de Buenos Aires PC0901 - Proceso de control de cambios en software

NORMA TÉCNICA DE AUDITORÍA SOBRE LA AUDITORÍA DE CUENTAS EN ENTORNOS INFORMATIZADOS INTRODUCCIÓN

Resolución de 23 de junio de 2003, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre la auditoría de cuentas en entornos informatizados (BOICAC

Resolución de 23 de junio de 2003, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre la auditoría de cuentas en entornos informatizados (BOICAC

Política de Seguridad y Salud Ocupacional. Recursos. Humanos. Abril 2006

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

Endesa Chile Políticas de Índice 1. PRINCIPIOS 2. LINEAMIENTOS GENERALES 2.1 Organización 2.2 Identificación de Peligros y Evaluación de Riesgos 2.3 Planificación Preventiva 2.4 Control de la acción preventiva

FUNDAMENTOS DEL CONTROL INTERNO. Fernando Rada Barona.

FUNDAMENTOS DEL CONTROL INTERNO Fernando Rada Barona. ENFOQUE DE AUDITORIA Control Interno del Ente AUDITOR Experiencia del Auditor Riesgos Detectados ENFOQUE Se definen Procedimientos Tipo Alcance Oportunidad

FUNDAMENTOS DEL CONTROL INTERNO Fernando Rada Barona. ENFOQUE DE AUDITORIA Control Interno del Ente AUDITOR Experiencia del Auditor Riesgos Detectados ENFOQUE Se definen Procedimientos Tipo Alcance Oportunidad

SEGURIDAD INFORMATICA GENERALIDADES DE LA SEGURIDAD INFORMATICA

SEGURIDAD INFORMATICA GENERALIDADES DE LA SEGURIDAD INFORMATICA Seguridad de la información? Vs Seguridad? ISO/IEC 17799 ISO/IEC 2700 -> SGSI Organización de Estándares Internacionales/Comisión Electrotécnica

SEGURIDAD INFORMATICA GENERALIDADES DE LA SEGURIDAD INFORMATICA Seguridad de la información? Vs Seguridad? ISO/IEC 17799 ISO/IEC 2700 -> SGSI Organización de Estándares Internacionales/Comisión Electrotécnica

TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO AUDITORIAS INTERNAS PÁGINA: 1 de 7

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 Documento: A5_Politica_Seguridad_V2

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 INDICE 1. DECLARACIÓN DE LA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN... 3 2. POLÍTICA DE SEGURIDAD... 4 2.1. OBJETIVOS... 4 2.2. ALCANCE...

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 INDICE 1. DECLARACIÓN DE LA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN... 3 2. POLÍTICA DE SEGURIDAD... 4 2.1. OBJETIVOS... 4 2.2. ALCANCE...

Capítulo IV. Manejo de Problemas

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

Manejo de Problemas Manejo de problemas Tabla de contenido 1.- En qué consiste el manejo de problemas?...57 1.1.- Ventajas...58 1.2.- Barreras...59 2.- Actividades...59 2.1.- Control de problemas...60

PROCEDIMIENTO DE AUDITORIAS INTERNAS. CALIDAD INSTITUCIONAL Versión: 02

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

1. OBJETIVO Realizar la planificación, estructuración y ejecución de las auditorías internas, con el objeto de garantizar el cumplimiento de los requisitos de la Norma ISO 9001:2008 y los fijados por la

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

Normas de Auditoría de Tecnologías de la Información y la Comunicación

Normas de Auditoría de Tecnologías de la Información y la Comunicación Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-017 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE TECNOLOGÍAS

Normas de Auditoría de Tecnologías de la Información y la Comunicación Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-017 N O R M A D E C O N T R O L E X T E R N O NORMAS DE AUDITORÍA DE TECNOLOGÍAS

Procedimiento de Sistemas de Información

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Procedimiento de Sistemas de Información DIRECCIÓN DE COORDINACIÓN TÉCNICA Y PLANEACIÓN VIEMBRE DE 2009 PR-DCTYP-08 Índice. 1. INTRODUCCIÓN.... 3 2. OBJETIVO.... 4 3. ALCANCE.... 4 4. MARCO LEGAL.... 4

Planeación del Proyecto de Software:

Apéndice A. Cuestionarios del Sistema Evaluador Nivel2. Requerimientos de Administración: Goal 1: Los requerimientos del sistema asociados a software están bien controlados y existe un estándar para los

Apéndice A. Cuestionarios del Sistema Evaluador Nivel2. Requerimientos de Administración: Goal 1: Los requerimientos del sistema asociados a software están bien controlados y existe un estándar para los

CURSO TALLER. Implementador Norma ISO 27001 sobre Gestión de Seguridad de la Información

CURSO TALLER Implementador Norma ISO 27001 sobre Gestión de Seguridad de la Información DESCRIPCIÓN DEL CURSO El curso explicará los fundamentos para liderar una iniciativa en seguridad de la información,

CURSO TALLER Implementador Norma ISO 27001 sobre Gestión de Seguridad de la Información DESCRIPCIÓN DEL CURSO El curso explicará los fundamentos para liderar una iniciativa en seguridad de la información,

ACUERDO DE SERVICIO. Sistemas-Gestión de los Servicios Informáticos

Páginas 1 de 7 1. OBJETIVO Brindar el marco normativo que fije las condiciones en que deben prestarse los Servicios de Tecnologías de Información a los procesos de la organización, estableciendo criterios

Páginas 1 de 7 1. OBJETIVO Brindar el marco normativo que fije las condiciones en que deben prestarse los Servicios de Tecnologías de Información a los procesos de la organización, estableciendo criterios

METODOLOGÍA PARA REALIZAR UNA AUDITORÍA INFORMÁTICA.