MEDIOS DE PAGO ELECTRONICO

|

|

|

- Arturo Bustamante Castilla

- hace 8 años

- Vistas:

Transcripción

1 MEDIOS DE PAGO ELECTRONICO

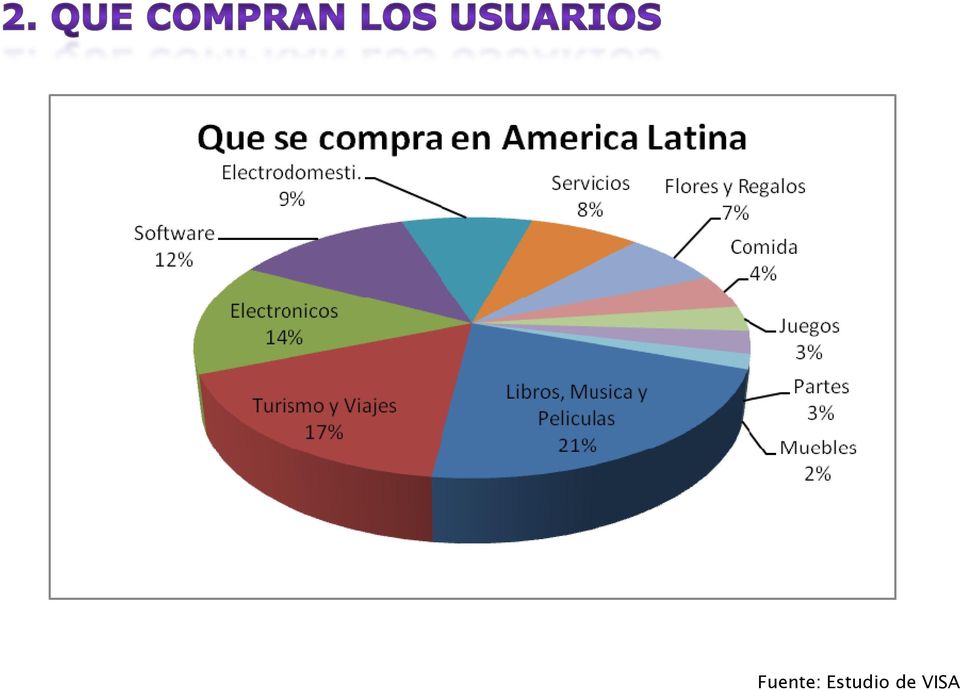

2 Crecimiento del comercio electrónico en América Latina será de 59 billones de dólares en el Fuente: Estudio de VISA

3 6859 E-commerce en millones de dólares en el Brasil Mexico Venezuela Argentina Chile Peru Colombia Fuente: Estudio de VISA

4 Fuente: Estudio de VISA

5 Tarjetas de Crédito Transferencias. Bancarias Entre 19 Bancos locales Pagos en Efectivo

6 CLASES DE MEDIOS DE PAGO ELECTRONICO

7 TARJETA DE CRÉDITO: Son tarjetas plásticas, magnetizadas y numeradas que se utilizan como un instrumento de crédito que permite diferir el cumplimiento de las obligaciones dinerarias asumidas con su sola presentación, sin la necesidad de previamente provisionar fondos a la entidad que asume la deuda, que generalmente son Bancos u otra empresa del Sistema Financiero.

8 TARJETA DE DÉBITO: Son tarjetas plásticas, magnetizadas y numeradas, que sirven para realizar compras de bienes y/o servicios en establecimientos comerciales físicos ó a través de la Internet, en las tiendas virtuales en las que se permita el uso de estas tarjetas. Pago sin contacto

9 DINERO ELECTRÓNICO O DIGITAL: El Dinero Electrónico o Digital es un sistema para adquirir créditos de dinero en cantidades relativamente reducidas. Este sistema consta de unidades o símbolos de valor monetario, debidamente cifrado que representa cantidades de dinero, que asumen forma digital; unidades que pueden ser convertidas en dinero físico. Este dinero electrónico se almacenan en la computadora y se transmiten a través de redes electrónicas para ser gastado al hacer compras electrónicas a través de Internet.

10 TARJETAS INTELIGENTES O SMARTS CARDS: Este tipo de pago considerado por los consumidores como dinero a vista es muy popular en Francia pero poco usado en Estados Unidos.

11 TARJETA MONEDERO: Es una tarjeta que sirve como medio de pago por las características físicas que pose; ya que puede ser recargable o de lo contrario se puede desechar si ya no nos encontramos interesados en su uso.

12 TARJETA RELACIONISTA: Es una tarjeta que posee un microcircuito que permite la coexistencia de diversas aplicaciones en una sola tarjeta, es decir que funcione como tarjeta de crédito, tarjeta de débito, dinero electrónico, etc. Esta tarjeta presentará en un sólo instrumento la relación global entre el cliente y su banco.

13 CHEQUE ELECTRÓNICO Y DOCUMENTOS ELECTRÓNICOS CON FUNCIÓN DE GIRO. Es una versión electrónica de un cheque impreso. Al igual que el documento de control, el cheque electrónico es un documento jurídicamente vinculante como promesa de pago. En la pantalla, se ve como un cheque papel y es llenado de la misma manera. Incluye todos los detalles como fecha, nombre del beneficiario, cantidad, la firma, la línea de memo, y promociones. Es embebido en un archivo electrónico seguro en el que el usuario define los datos relativos a la finalidad del cheque.

14

15 EL PAGO MEDIANTE MÓVIL La generalización del teléfono móvil en los últimos años ha llevado a algunas empresas telefónicas a desarrollar sistemas basados en el teléfono móvil. Transacciones desde el celular Celular como medio de pago sin contacto(ver Video)

16 TRANS-EUROPEAN AUTOMATED REAL TIME GROSS SETTLEMENT EXPRESS TRANSFER (TARGET): Es un proyecto de sistema desarrollado en España por el Banco Central Europeo, el cual va a permitir unir quince sistemas de pago en tiempo real. Consiste básicamente en que los pagos llegarán a su destino en segundos, después de ser adeudados en la cuenta del prestador. El acuse de recibo de cada orden de pago individual ejecutada será enviado al banco prestador en tiempo real. Si bien se encuentra en proyecto, se espera que TARGET cumpla con los siguientes objetivos: - Proporcionar un mecanismo seguro y confiable de liquidación en tiempo real de los pagos fronterizos. - Incrementar la eficacia de los pagos fronterizos entre los países de la Unión Europea. - Responder a las necesidades de la política monetaria del Sistema Europeo de Bancos Centrales.

17 Qué es el Payment Card Industry Data Security Standard (PCI DSS)? PCI DSS es un estándar que establece un conjunto de medidas, prácticas y herramientas de seguridad que pretenden garantizar la seguridad en el tratamiento de la información asociada a pagos con tarjeta. Este estándar alinea las principales iniciativas de seguridad para la infraestructura de medios de pago, con el fin de garantizar la existencia de un marco global consistente para la protección de los datos de cuentas bancarias, tarjetas, transacciones y datos de autenticación. El estándar ha sido creado por las principales empresas de tarjetas: Visa Internacional, MasterCard Worlwide, American Express, JCB y Discover Financial Services. En la actualidad, PCI DSS es gestionado, revisado y actualizado por el PCI Security Standards Council.

18 Cuáles son los principales objetivos de PCI DSS? El principal objetivo de PCI DSS es mejorar el nivel de seguridad de los pagos realizados mediante tarjetas, promoviendo la existencia de un entorno de pago seguro para la información. PCI DSS ha sido específicamente desarrollado para: Garantizar la protección de la información de titulares de tarjetas. Minimizar el riesgo de posibles intrusiones no autorizadas o compromiso de la información de cuentas y tarjetas. Incrementar la confianza de los titulares de tarjetas en las transacciones realizadas con tarjetas. Luchar contra la suplantación y otros fraudes que se producen en Internet.

19 Quiénes están obligados a cumplir PCI DSS? Entidades financieras. Proveedores de Servicios que almacenen, procesen y/o transmitan información sobre titulares de tarjetas. Comercios que almacenen, procesen y/o transmitan Comercios que almacenen, procesen y/o transmitan información sobre titulares de tarjetas.

20 Cuál es el alcance de PCI DSS? El alcance de PCI DSS comprende todos aquellos sistemas que almacenan, procesan o transmiten información de tarjetas de crédito o débito. Los requerimientos de PCI DSS aplican siempre que el PAN (Primary Account Number) de la tarjeta se almacena, procesa o transmite. PCI DSS aplica, por tanto, a los diferentes canales a través de losquesetransmitendatosdetarjetas.

de la tarjeta se")

21 Qué se considera información de tarjetas? Información relacionada con tarjetas de crédito o débito y sus titulares. Esta información se clasifica en dos categorías: Información de titulares de tarjetas: Primary Account Number(PAN) Nombre del titular Fecha de expiración Código de Servicio Información sensible de autenticación: Banda magnética completa PIN/PINBlock Otros PCI DSS impone restricciones de almacenamiento sobre los datos incluidos en estas dos categorías.

22 Cuáles son los principales beneficios derivados de la implantación de PCI DSS? Las organizaciones deben buscar el cumplimiento de PCI DSS con objeto de mitigar los riesgos asociados a un posible compromiso de la información de cuentas o titulares de tarjetas, entre ellos: Impacto financiero. Impacto negativo en la imagen pública o frente a clientes que podría sufrir su marca. Costes de investigación y costes legales asociados a un posible compromiso de información que puede suponer una ventaja competitiva en el mercado.

23 Cuáles son los principales beneficios derivados de la implantación de PCI DSS? El cumplimiento de PCI DSS permite: Proteger los datos de los clientes. Mantener la confianza de los consumidores a través de un mayor nivel de seguridad de datos. Salvaguardar la reputación de su marca. Disminuir los riesgos derivados de pérdidas financieras. En el caso de los proveedores de servicios, el cumplimiento de PCI DSS constituye un elemento diferenciador

24 REQUERIMIENTOS ESTABLECIDOS POR PCI DSS A. Creación y mantenimiento de una red segura. B. Protección de los datos almacenados. C. Mantenimiento de un programa de gestión de vulnerabilidades. D. Implantación de medidas de control de acceso. E. Monitorización y revisión periódica de las redes. F. Mantenimiento de una Política de Seguridad de la Información.

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40 CERTIFICADORES RECONOCIDOS EN INTERNET

Información de Uso Interno elaborada por Credibanco. Divulgación limitada. PCI / DSS. (Payment Card Industry - Data Security Standard)

") PCI / DSS (Payment Card Industry - Data Security Standard) Bogotá, Julio 9 de 2013 Aviso legal Estos materiales procuran efectuar una aproximación general hacia los productos y/o servicios ofrecidos por

PCI / DSS (Payment Card Industry - Data Security Standard) Bogotá, Julio 9 de 2013 Aviso legal Estos materiales procuran efectuar una aproximación general hacia los productos y/o servicios ofrecidos por

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* Agosto 2007 Estándar de seguridad para PCI (Payment Card Industry): una respuesta de seguridad para las transacciones con tarjetas? el? *connectedthinking ? el? El entorno de

Boletín Asesoría Gerencial* Agosto 2007 Estándar de seguridad para PCI (Payment Card Industry): una respuesta de seguridad para las transacciones con tarjetas? el? *connectedthinking ? el? El entorno de

Ursula Patroni Vizquerra 1. CONCEPTO:

EL PAGO ELECTRÓNICO Ursula Patroni Vizquerra Abogada por la Universidad de Lima, especialista en Comercio Electrónico 1. CONCEPTO: Respecto del Comercio Electrónico se dice que es indispensable para su

EL PAGO ELECTRÓNICO Ursula Patroni Vizquerra Abogada por la Universidad de Lima, especialista en Comercio Electrónico 1. CONCEPTO: Respecto del Comercio Electrónico se dice que es indispensable para su

POLÍTICA DE PRIVACIDAD

POLÍTICA DE PRIVACIDAD Descripción General La presente política de privacidad (en adelante Política de Privacidad ), establece las condiciones de seguridad y confidencialidad, términos, condiciones y finalidades

POLÍTICA DE PRIVACIDAD Descripción General La presente política de privacidad (en adelante Política de Privacidad ), establece las condiciones de seguridad y confidencialidad, términos, condiciones y finalidades

Agenda. 1. Introducción. 2. Algunos conceptos de sistemas de pagos. 3. Sistemas de pagos al menudeo. 4. Sistemas de pagos de alto valor

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Sistemas de pagos Universidad Autónoma del Estado de México, 26 de octubre de 2012 Agenda 1. Introducción 2. Algunos conceptos de sistemas de pagos 3. Sistemas de pagos al menudeo 4. Sistemas de pagos

Canales de comercialización, la internacionalización y calidad de información

Canales de comercialización, la internacionalización y calidad de información Agenda Quiénes somos? Evolución de la experiencia de compra del shopper Canales de comercialización-omnicanal Qué papel juega

Canales de comercialización, la internacionalización y calidad de información Agenda Quiénes somos? Evolución de la experiencia de compra del shopper Canales de comercialización-omnicanal Qué papel juega

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias Rodrigo Vergara Presidente Banco Central de Chile 21 de enero de 2014 B A N C O C E N T R A L

Proyecto de Ley que permite la emisión de medios de pago con provisión de fondo por entidades no bancarias Rodrigo Vergara Presidente Banco Central de Chile 21 de enero de 2014 B A N C O C E N T R A L

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

CIRCULAR No.018-2007-BCRP Lima, 7 de setiembre de 2007 Ref.: Instrumentos y medios de pago distintos al dinero en efectivo La presente circular tiene la finalidad de mejorar la calidad de la información

BANCO CENTRAL DE RESERVA DEL PERÚ

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

CIRCULAR No. 004-2003-EF/90 Lima, 19 de febrero del 2003 Ref.: Medios de pago distintos al dinero en efectivo Con la finalidad de contar con estadísticas de los medios de pago distintos al dinero en efectivo

Creación del comercio electrónico para la empresa Donegear.com. Anexo F Características de los Sistemas de Pago

Anexo F Características de los Sistemas de Pago Pág. 2 Memoria Índice ÍNDICE 2 F.1 TPV Virtual... 3 F.1.1 Banco Popular...3 F.1.2 CyberPac de lacaixa...4 F.1.3 CajaMadrid...5 F.2 Sistemas alternativos

Anexo F Características de los Sistemas de Pago Pág. 2 Memoria Índice ÍNDICE 2 F.1 TPV Virtual... 3 F.1.1 Banco Popular...3 F.1.2 CyberPac de lacaixa...4 F.1.3 CajaMadrid...5 F.2 Sistemas alternativos

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET La EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP [en adelante ETB] en su calidad de Internet Service Provider

TERMINOS Y CONDICIONES DE USO PARA LA VENTA DE PRODUCTOS Y/O SERVICIOS ETB A TRAVES DE INTERNET La EMPRESA DE TELECOMUNICACIONES DE BOGOTA S.A. ESP [en adelante ETB] en su calidad de Internet Service Provider

INSTRUCTIVO Movimiento Transaccional Operaciones y Canales

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

PCI (industria de tarjetas de pago) Normas de seguridad de datos

Normas de seguridad de datos") PCI (industria de tarjetas de pago) rmas de seguridad de datos Atestación de cumplimiento para el Cuestionario de autoevaluación (SAQ) B-IP Versión 3.0 Febrero de 2014 Sección 1: Información sobre la evaluación

PCI (industria de tarjetas de pago) rmas de seguridad de datos Atestación de cumplimiento para el Cuestionario de autoevaluación (SAQ) B-IP Versión 3.0 Febrero de 2014 Sección 1: Información sobre la evaluación

PCI (industria de tarjetas de pago) Normas de seguridad de datos

Normas de seguridad de datos") PCI (industria de tarjetas de pago) rmas de seguridad de datos Atestación de cumplimiento para el Cuestionario de autoevaluación (SAQ) A-EP Versión 3.0 Febrero de 2014 Sección 1: Información sobre la evaluación

PCI (industria de tarjetas de pago) rmas de seguridad de datos Atestación de cumplimiento para el Cuestionario de autoevaluación (SAQ) A-EP Versión 3.0 Febrero de 2014 Sección 1: Información sobre la evaluación

BAN08_Glosario. Definiciones: Banca Electrónica:

BAN08_Glosario Definiciones: Banca Electrónica: Banca electrónica: Es la prestación de servicios bancarios a través de medios o Canales electrónicos. La banca electrónica involucra los servicios ofrecidos

BAN08_Glosario Definiciones: Banca Electrónica: Banca electrónica: Es la prestación de servicios bancarios a través de medios o Canales electrónicos. La banca electrónica involucra los servicios ofrecidos

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

LOS MEDIOS DE PAGO EN MEXICO. e-business Issue. www.emarketservices.es

emarket Services hace más fácil el uso de los mercados electrónicos para los negocios internacionales LOS MEDIOS DE PAGO EN MEXICO Por Rocío Anglés Parejo Responsable de Marketing de SafetyPay España (www.safetypay.es)

emarket Services hace más fácil el uso de los mercados electrónicos para los negocios internacionales LOS MEDIOS DE PAGO EN MEXICO Por Rocío Anglés Parejo Responsable de Marketing de SafetyPay España (www.safetypay.es)

A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z

Glosario de Términos A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z Principales Términos: Adeudo B2B Adeudo Básico/Core IBAN BIC Mandato Rechazo Reembolso Retrocesión Revocación Solicitud de cancelación

Glosario de Términos A B C D E F G H I J K L M N Ñ O P Q R S T U V W X Y Z Principales Términos: Adeudo B2B Adeudo Básico/Core IBAN BIC Mandato Rechazo Reembolso Retrocesión Revocación Solicitud de cancelación

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

TRANSACCIONES FINANCIERAS TARJETA INTELIGENTE

TRANSACCIONES FINANCIERAS TARJETA INTELIGENTE TARJETA INTELIGENTE AGENDA Que es Fraude Situación antes de empezar la migración Situación actual Próximos pasos Definición: Es un computador Microprocesador

TRANSACCIONES FINANCIERAS TARJETA INTELIGENTE TARJETA INTELIGENTE AGENDA Que es Fraude Situación antes de empezar la migración Situación actual Próximos pasos Definición: Es un computador Microprocesador

CUENTAS DE DEPÓSITO Qué es una Cuenta de Ahorro?

CUENTAS DE DEPÓSITO Qué es una Cuenta de Ahorro? Es una cuenta constituida por personas naturales o jurídicas, a un plazo indeterminado, por medio de las cuales podrán efectuarse depósitos y retiros de

CUENTAS DE DEPÓSITO Qué es una Cuenta de Ahorro? Es una cuenta constituida por personas naturales o jurídicas, a un plazo indeterminado, por medio de las cuales podrán efectuarse depósitos y retiros de

UNIDAD I Tema 4 POLIZA DE SEGURO

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

UNIDAD I Tema 4 POLIZA DE SEGURO UNIDAD I Tema 4 3.4.Pólizas de seguro 3.4.1.-Seguros pagados por anticipado. 3.4.2.-Gastos de Seguro POLIZA DE SEGURO El estudio detallado de las cuentas que conforman

Glosario de términos

Glosario de términos Acreditación Proceso por el cual se verifica, ante la Autoridad Administrativa Competente, que la planta de certificación PKI cumple con los estándares internacionales contemplados

Glosario de términos Acreditación Proceso por el cual se verifica, ante la Autoridad Administrativa Competente, que la planta de certificación PKI cumple con los estándares internacionales contemplados

Aspectos generales. Al terminar su generación, obtenemos un documento que nos garantiza:

Aspectos generales La validez y eficacia de la factura electrónica es exactamente la misma que aquella que posee la factura en papel y al contar con la firma electrónica se garantiza la autentificación

Aspectos generales La validez y eficacia de la factura electrónica es exactamente la misma que aquella que posee la factura en papel y al contar con la firma electrónica se garantiza la autentificación

PREGUNTAS FRECUENTES PROCESO MIGRACIÓN CLIENTES WEB FIDUCIARIA SUCURSAL TELEFÓNICA BANCA PERSONAS Y SUCURSAL TELEFÓNICA

PREGUNTAS FRECUENTES PROCESO MIGRACIÓN CLIENTES WEB FIDUCIARIA SUCURSAL TELEFÓNICA BANCA PERSONAS Y SUCURSAL TELEFÓNICA 1. Qué cambios hay en la Sucursal Virtual Personas Bancolombia y en la Sucursal Virtual

PREGUNTAS FRECUENTES PROCESO MIGRACIÓN CLIENTES WEB FIDUCIARIA SUCURSAL TELEFÓNICA BANCA PERSONAS Y SUCURSAL TELEFÓNICA 1. Qué cambios hay en la Sucursal Virtual Personas Bancolombia y en la Sucursal Virtual

EASY Software & Innovation

Banco de los Alpes Gestión Solicitudes Glosario Versión: 1.0 Fecha: Página 2 de 2 Control de versiones Fecha Versión Descripción Autor 1.0 Creación del documento Néstor Armando

Banco de los Alpes Gestión Solicitudes Glosario Versión: 1.0 Fecha: Página 2 de 2 Control de versiones Fecha Versión Descripción Autor 1.0 Creación del documento Néstor Armando

Microsoft es una marca comercial registrada o una marca comercial de Microsoft Corporation en Estados Unidos y otros países.

Este documento es solo para fines informativos. MICROSOFT NO OTORGA NINGUNA GARANTÍA, YA SEA EXPLÍCITA, IMPLÍCITA O LEGAL, RESPECTO DE LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO. Este documento se entrega

Este documento es solo para fines informativos. MICROSOFT NO OTORGA NINGUNA GARANTÍA, YA SEA EXPLÍCITA, IMPLÍCITA O LEGAL, RESPECTO DE LA INFORMACIÓN CONTENIDA EN ESTE DOCUMENTO. Este documento se entrega

Mestrado em Tecnologia da Informação. Segurança da Informação

Mestrado em Tecnologia da Informação Segurança da Informação La información Se utiliza para tomar decisiones con vistas a un accionar concreto. Esta es la importancia que tiene la Informática en la actualidad,

Mestrado em Tecnologia da Informação Segurança da Informação La información Se utiliza para tomar decisiones con vistas a un accionar concreto. Esta es la importancia que tiene la Informática en la actualidad,

Junio 2007. Medios de pago electrónicos

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Junio 2007 Medios de pago electrónicos Antecedentes Más de 19 años han pasado desde que el sistema financiero del país incursionó en los medios electrónicos, sustituyendo de alguna forma la cantidad de

Análisis de las Tarjetas de Crédito en Colombia Productividad y Competitividad No. 2 Henry Ortiz Anaya 1. Agosto de 2013.

Análisis de las Tarjetas de Crédito en Colombia Productividad y Competitividad No. 2 Henry Ortiz Anaya 1. Agosto de 2013. Introducción A medida que pasa el tiempo, las nuevas tecnologías se imponen en

Análisis de las Tarjetas de Crédito en Colombia Productividad y Competitividad No. 2 Henry Ortiz Anaya 1. Agosto de 2013. Introducción A medida que pasa el tiempo, las nuevas tecnologías se imponen en

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA. Fabio Ortega Castro Aura María Ciceri* Bogotá, D. C., octubre de 2014 - núm.

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA Los instrumentos de pago electrónicos al por menor y su integración con los sistemas de compensación y liquidación Fabio Ortega Castro Aura María

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA Los instrumentos de pago electrónicos al por menor y su integración con los sistemas de compensación y liquidación Fabio Ortega Castro Aura María

INSTRUCTIVO Movimiento Transaccional Operaciones y Canales

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

Objetivo del Documento INSTRUCTIVO Movimiento Transaccional Operaciones y Canales Con este documento se pretende mostrar las definiciones de cada una de las categorías de información solicitadas a los

Folleto Explicativo Tarjeta de Débito

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

Folleto Explicativo Tarjeta de Débito Estimado Tarjetahabiente: Banco Promerica de Costa Rica, S.A. le brinda todos los beneficios que usted espera encontrar en una Tarjeta de Débito. En este folleto explicativo

PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

V I G I L A D O PLATAMOVIL Y MI PLATA S.A. DE UNA IDEA A UNA REALIDAD Dinero Móvil LATAM 2012 Bogotá Agosto 22 y 23 CONTENIDO EVOLUCIÓN DE LA IDEA Y SU PROCESO PARA CONVERTIRSE EN REALIDAD 1. Historia

Además, 42 entidades de 60 permiten realizar al menos 5 extracciones sin cargo a través de cajeros propios.

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

2008 - Año de la Enseñanza de las Ciencias COMUNICADO Nro. 49231 30/04/2008 Ref.: Cajas de ahorro y Tarjetas de crédito. Tasas y costos promedio de las cajas de ahorro y tarjetas de crédito durante marzo

Definición del Sistema de Gestión de Seguridad de la Información (SGSI) ALCALDÍA DE SANTA ROSA DE OSOS

ALCALDÍA DE SANTA ROSA DE OSOS") Definición del Sistema de Gestión de Seguridad de la Información (SGSI) ALCALDÍA DE SANTA ROSA DE OSOS ALCANCE El alcance del SGSI se define como la manera en que la alcaldía municipal de Santa Rosa de

Definición del Sistema de Gestión de Seguridad de la Información (SGSI) ALCALDÍA DE SANTA ROSA DE OSOS ALCANCE El alcance del SGSI se define como la manera en que la alcaldía municipal de Santa Rosa de

Manual Realiza Tus Pagos. Centro de Pagos Virtual Banco AV Villas

Manual Realiza Tus Pagos Centro de Pagos Virtual Banco AV Villas Enero de 2014 1 REALIZA TUS PAGOS El propósito de este manual es guiar al usuario en el paso a paso por el Centro de pagos virtual del Banco

Manual Realiza Tus Pagos Centro de Pagos Virtual Banco AV Villas Enero de 2014 1 REALIZA TUS PAGOS El propósito de este manual es guiar al usuario en el paso a paso por el Centro de pagos virtual del Banco

Un sistema adecuadamente refrigerado debe mantener una temperatura de 90 110 grados.

Informáticas I 2. Protección de información y Hardware Debemos tomar medidas cuando usar computadoras no sólo para mantener nuestros archivos e identidad fuerte y segura, sino también nuestros equipos.

Informáticas I 2. Protección de información y Hardware Debemos tomar medidas cuando usar computadoras no sólo para mantener nuestros archivos e identidad fuerte y segura, sino también nuestros equipos.

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

6. CIRCUITO Y FLUJO DE MATERIALES

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

UNIDAD DIDÁCTICA 1: EL APROVISIONAMIENTO 1. LA EMPRESA: FUNCIONES Y ORGANIZACIÓN 1.1. FUNCIONES DE LA EMPRESA 1.2. ORGANIZACIÓN DE LA EMPRESA 2. EL DEPARTAMENTO DE COMPRAS 2.1. EL PERSONAL DE COMPRAS 3.

BANCO CENTRAL DE RESERVA DEL PERÚ

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

ANEXO 1: DESCRIPCIÓN DE LOS REPORTES REPORTE 1: CAJEROS Y TARJETAS DE PAGO A. CAJEROS AUTOMÁTICOS Dispositivos electromecánicos interconectados con una Entidad del Sistema Financiero y que brindan diversas

Unidad V. Infraestructura del comercio electrónico. M.C. Juan Carlos Olivares Rojas

Unidad V. Infraestructura del comercio electrónico M.C. Juan Carlos Olivares Rojas Agenda 5.1 Sistemas de comunicación 5.2 Sistemas de pago 5.3 Distribución y entrega 5.4 Interconexión de redes 5.5 El

Unidad V. Infraestructura del comercio electrónico M.C. Juan Carlos Olivares Rojas Agenda 5.1 Sistemas de comunicación 5.2 Sistemas de pago 5.3 Distribución y entrega 5.4 Interconexión de redes 5.5 El

Manual Agencia Virtual Empresas

Manual Agencia Virtual Empresas 1. CÓMO SOLICITO LA AGENCIA VIRTUAL?...2 2. CÓMO DESBLOQUEO UN USUARIO DE LA AGENCIA VIRTUAL?...2 3. CÓMO INGRESO A LA AGENCIA VIRTUAL?...2 4. SOLICITUDES Y SERVICIOS...4

Manual Agencia Virtual Empresas 1. CÓMO SOLICITO LA AGENCIA VIRTUAL?...2 2. CÓMO DESBLOQUEO UN USUARIO DE LA AGENCIA VIRTUAL?...2 3. CÓMO INGRESO A LA AGENCIA VIRTUAL?...2 4. SOLICITUDES Y SERVICIOS...4

Es la única Cuenta Vista que te permite enviar dinero de forma simple, rápida y segura a través de Facebook.

Preguntas Frecuentes 1. Qué es BBVA Link? Es la única Cuenta Vista que te permite enviar dinero de forma simple, rápida y segura a través de Facebook. 2. Cómo abonar dinero a mi cuenta BBVA Link? Debes

Preguntas Frecuentes 1. Qué es BBVA Link? Es la única Cuenta Vista que te permite enviar dinero de forma simple, rápida y segura a través de Facebook. 2. Cómo abonar dinero a mi cuenta BBVA Link? Debes

Facilitar los procesos de pagos y fijar unas nuevas reglas y ciertas ventajas para los usuarios a la hora de pagar:

Que es SEPA? La zona única de Pagos en Euros SEPA, acrónimo de Single Euro Payments Area, es una iniciativa impulsada por la UE que permite a los ciudadanos, empresas e instituciones de los 33 paises que

Que es SEPA? La zona única de Pagos en Euros SEPA, acrónimo de Single Euro Payments Area, es una iniciativa impulsada por la UE que permite a los ciudadanos, empresas e instituciones de los 33 paises que

Proporcionó tales servicios de acuerdo con sus prácticas manifestadas.

Valencia, 17 de Marzo de 2011 Informe de Auditoría Independiente A la Dirección de la Autoridad de Certificación de EDICOM (ACEDICOM): Hemos auditado las Manifestaciones realizadas por los Administradores

Valencia, 17 de Marzo de 2011 Informe de Auditoría Independiente A la Dirección de la Autoridad de Certificación de EDICOM (ACEDICOM): Hemos auditado las Manifestaciones realizadas por los Administradores

INSTRUCCIONES PARA LA UTILIZACIÓN DE LA PASARELA DE PAGO WEB DE LA DEMARCACIÓN DE TOLEDO DEL COACM

Con el ánimo de reducir en la medida de lo posible los tiempos de espera para que las fases de los expedientes colegiales, estén disponibles tras su VISADO se ha habilitado dentro del sistema de Información

Con el ánimo de reducir en la medida de lo posible los tiempos de espera para que las fases de los expedientes colegiales, estén disponibles tras su VISADO se ha habilitado dentro del sistema de Información

NUEVAS TECNOLOGÍAS APLICADAS A LA GESTIÓN (E66) 5º INGENIERÍA EN INFORMÁTICA. Tema 1. Introducción a las Tarjetas.

5º INGENIERÍA EN INFORMÁTICA. Tema 1. Introducción a las Tarjetas.") NUEVAS TECNOLOGÍAS APLICADAS A LA GESTIÓN (E66) 5º INGENIERÍA EN INFORMÁTICA Tema 1. Introducción a las Tarjetas. 1.- Tarjetas: Definición y Evolución. 2.- Clasificación de las Tarjetas. 3.- La Unidad

NUEVAS TECNOLOGÍAS APLICADAS A LA GESTIÓN (E66) 5º INGENIERÍA EN INFORMÁTICA Tema 1. Introducción a las Tarjetas. 1.- Tarjetas: Definición y Evolución. 2.- Clasificación de las Tarjetas. 3.- La Unidad

Protección de Datos y Adecuación al Esquema Nacional. Puntos de encuentro y diferencias entre las normativas

Protección de Datos y Adecuación al Esquema Nacional Puntos de encuentro y diferencias entre las normativas Acerca de Oesía CONSULTORÍA TECNOLÓGICA Desarrollo de software Seguridad Movilidad Business Intelligence

Protección de Datos y Adecuación al Esquema Nacional Puntos de encuentro y diferencias entre las normativas Acerca de Oesía CONSULTORÍA TECNOLÓGICA Desarrollo de software Seguridad Movilidad Business Intelligence

RESOLUCIÓN JB-2012-2151

RESOLUCIÓN JB-2012-2151 LA JUNTA BANCARIA CONSIDERANDO: Que el primer inciso del artículo 52 de la Constitución de la República del Ecuador, publicada en el Registro Oficial No. 449 de 20 de octubre del

RESOLUCIÓN JB-2012-2151 LA JUNTA BANCARIA CONSIDERANDO: Que el primer inciso del artículo 52 de la Constitución de la República del Ecuador, publicada en el Registro Oficial No. 449 de 20 de octubre del

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción La información puede adoptar o estar representada en diversas formas: impresa o escrita (papeles de trabajo,

GUÍA DE SEGURIDAD DE LA INFORMACIÓN GUÍA GOBIERNO CORPORATIVO PARA EMPRESAS SEP 1. Introducción La información puede adoptar o estar representada en diversas formas: impresa o escrita (papeles de trabajo,

FIRMA ELECTRÓNICA EN EL MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SITUACIÓN PRESENTE Y FUTUROS DESARROLLOS

FIRMA ELECTRÓNICA EN EL MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SITUACIÓN PRESENTE Y FUTUROS DESARROLLOS Miguel A. Gendive Rivas S. G. Adjunto de Tecnologías de la Información y Comunicaciones Conceptos

FIRMA ELECTRÓNICA EN EL MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL SITUACIÓN PRESENTE Y FUTUROS DESARROLLOS Miguel A. Gendive Rivas S. G. Adjunto de Tecnologías de la Información y Comunicaciones Conceptos

EFECTOS SOCIALES DEL MARKETING ANTECEDENTES Y EVOLUCIÓN MARKETING SOCIAL CORPORATIVO

EFECTOS SOCIALES DEL MARKETING ANTECEDENTES Y EVOLUCIÓN MARKETING SOCIAL CORPORATIVO El marketing social corporativo nació en los Estados Unidos durante la década de los ochenta, con diversas corporaciones

EFECTOS SOCIALES DEL MARKETING ANTECEDENTES Y EVOLUCIÓN MARKETING SOCIAL CORPORATIVO El marketing social corporativo nació en los Estados Unidos durante la década de los ochenta, con diversas corporaciones

LA SEGURIDAD JURÍDICA EN LAS TRANSACCIONES ELECTRÓNICAS

LA SEGURIDAD JURÍDICA EN LAS TRANSACCIONES ELECTRÓNICAS Prof. Dra. Mariliana Rico Carrillo Universidad Carlos III de Madrid - España Universidad Católica del Táchira - Venezuela La seguridad jurídica Introducción

LA SEGURIDAD JURÍDICA EN LAS TRANSACCIONES ELECTRÓNICAS Prof. Dra. Mariliana Rico Carrillo Universidad Carlos III de Madrid - España Universidad Católica del Táchira - Venezuela La seguridad jurídica Introducción

Infraestructura Extendida de Seguridad IES

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

Infraestructura Extendida de Seguridad IES BANCO DE MÉXICO Dirección General de Sistemas de Pagos y Riesgos Dirección de Sistemas de Pagos INDICE 1. INTRODUCCION... 3 2. LA IES DISEÑADA POR BANCO DE MÉXICO...

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES. En este capítulo se concluirá la presente investigación de acuerdo al análisis y a los

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES En este capítulo se concluirá la presente investigación de acuerdo al análisis y a los resultados obtenidos. Asimismo, se encontrarán ciertas recomendaciones

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES En este capítulo se concluirá la presente investigación de acuerdo al análisis y a los resultados obtenidos. Asimismo, se encontrarán ciertas recomendaciones

UF0035: Operaciones de caja en la venta

UF0035: Operaciones de caja en la venta TEMA 1. Caja y Terminal Punto de Venta TEMA 2. Procedimientos de cobro y pago de las operaciones de venta OBJETIVOS - Aplicar los procedimientos de registro y cobro

UF0035: Operaciones de caja en la venta TEMA 1. Caja y Terminal Punto de Venta TEMA 2. Procedimientos de cobro y pago de las operaciones de venta OBJETIVOS - Aplicar los procedimientos de registro y cobro

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

Banca electró nica. Conceptos. Ventajas

Banca electró nica Conceptos La banca electrónica (o banca en Internet) puede definirse como el conjunto de productos y procesos que permiten, mediante procedimientos informáticos, que el cliente pueda

Banca electró nica Conceptos La banca electrónica (o banca en Internet) puede definirse como el conjunto de productos y procesos que permiten, mediante procedimientos informáticos, que el cliente pueda

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Transport Layer Security (TLS) Acerca de TLS

Acerca de TLS") Transport Layer Security (TLS) Acerca de TLS Contenido Correo electrónico seguro en HSBC... 2 Acerca de Transport Layer Security..... 2 Para establecer una conexión Forced TLS con HSBC... 4 Glosario...

Transport Layer Security (TLS) Acerca de TLS Contenido Correo electrónico seguro en HSBC... 2 Acerca de Transport Layer Security..... 2 Para establecer una conexión Forced TLS con HSBC... 4 Glosario...

Preguntas frecuentes. Page 1 of 7

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 Documento: A5_Politica_Seguridad_V2

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 INDICE 1. DECLARACIÓN DE LA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN... 3 2. POLÍTICA DE SEGURIDAD... 4 2.1. OBJETIVOS... 4 2.2. ALCANCE...

Estado: Aprobación Versión: 2.0 Fecha: 04/11/2009 Página 1 de 9 INDICE 1. DECLARACIÓN DE LA POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN... 3 2. POLÍTICA DE SEGURIDAD... 4 2.1. OBJETIVOS... 4 2.2. ALCANCE...

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes, Subdirección de Fiscalización. Temario

Facturación y Factoring Electrónico Una conveniente alternativa de operación y financiamiento para las empresas Departamento de Atención y Asistencia de Contribuyentes, Subdirección de Fiscalización. Temario

www.gacetafinanciera.com

Qué es un cheque electrónico? Artículos informativos. Dic. 11/2010 Es una versión electrónica de un cheque impreso. Al igual que el documento de control, el cheque electrónico es un documento jurídicamente

Qué es un cheque electrónico? Artículos informativos. Dic. 11/2010 Es una versión electrónica de un cheque impreso. Al igual que el documento de control, el cheque electrónico es un documento jurídicamente

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

Es el resultado de una búsqueda por entregar nuevas oportunidades y accesibilidad a los colombianos: así de fácil.

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Preguntas frecuentes Qué es una cuenta Transfer Aval? Una cuenta Transfer Aval es un servicio financiero móvil que además de permitir la gestión del efectivo, las transferencias y los pagos, permitirá

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

Fortalece la seguridad de las transacciones con tarjeta bancaria o de casa comercial, incorporando el reconocimiento por medio de huella digital Boletín N 9104-03 FUNDAMENTOS: Para cualquier entidad financiera

LA ORDEN DE PAGO INTERNACIONAL JUAN GABRIEL ALPIZAR MÉNDEZ

LA ORDEN DE PAGO INTERNACIONAL JUAN GABRIEL ALPIZAR MÉNDEZ La orden de pago internacional La orden de pago es un instrumento de crédito que se usa principalmente par traspasar dinero de una entidad a otra,

LA ORDEN DE PAGO INTERNACIONAL JUAN GABRIEL ALPIZAR MÉNDEZ La orden de pago internacional La orden de pago es un instrumento de crédito que se usa principalmente par traspasar dinero de una entidad a otra,

III. Relaciones bancarias

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

III. Relaciones bancarias A. Introducción al Sistema Financiero Colombiano El Sistema Financiero Colombiano está regulado y se basa en un modelo de banca especializada. En relación con las transacciones

La Evolución de la Seguridad en Aplicaciones de Pago

La Evolución de la Seguridad en Aplicaciones de Pago 1 Agenda Objetivo Antecedentes Casos Famosos Consecuencia de una compromiso Aplicaciones de Pago y su evolución Mejores Practicas en desarrollo seguro

La Evolución de la Seguridad en Aplicaciones de Pago 1 Agenda Objetivo Antecedentes Casos Famosos Consecuencia de una compromiso Aplicaciones de Pago y su evolución Mejores Practicas en desarrollo seguro

Presentación de Servicios. Financiamiento de Primas de Seguros Misceláneos

Presentación de Servicios Financiamiento de Primas de Seguros Misceláneos Nuestra Misión Ofrecer nuestros servicios financieros a una tasa de interés competitiva por medio de un servicio personalizado

Presentación de Servicios Financiamiento de Primas de Seguros Misceláneos Nuestra Misión Ofrecer nuestros servicios financieros a una tasa de interés competitiva por medio de un servicio personalizado

Nuevas tendencias en medios de pago electrónicos en España

Nuevas tendencias en medios de pago electrónicos en España La oficina bancaria será uno de los conceptos que se transformará de manera sustancial. Será un espacio que continuará satisfaciendo las necesidades

Nuevas tendencias en medios de pago electrónicos en España La oficina bancaria será uno de los conceptos que se transformará de manera sustancial. Será un espacio que continuará satisfaciendo las necesidades

Norma de seguridad de datos de la Industria de tarjetas de pago (PCI)

") rma de seguridad de datos de la Industria de tarjetas de pago (PCI) Atestación de cumplimiento para evaluaciones in situ Proveedores de servicios Versión 3.0 Febrero de 2014 Sección 1: Información sobre

rma de seguridad de datos de la Industria de tarjetas de pago (PCI) Atestación de cumplimiento para evaluaciones in situ Proveedores de servicios Versión 3.0 Febrero de 2014 Sección 1: Información sobre

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Prestador de servicios de certificación digital Empresas Organismos Administración Pública Gobiernos

Camerfirma Prestador de servicios de certificación digital Empresas Organismos Administración Pública Gobiernos AC Camerfirma Camerfirma nace como proyecto del Consejo Superior de Cámaras de Comercio en

Camerfirma Prestador de servicios de certificación digital Empresas Organismos Administración Pública Gobiernos AC Camerfirma Camerfirma nace como proyecto del Consejo Superior de Cámaras de Comercio en

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

Guía de Uso: TOPES PARA PAGOS Y TRANSFERENCIAS:

Guía de Uso: TOPES PARA PAGOS Y TRANSFERENCIAS: El Banco de Occidente tiene definidos topes para realizar transacciones de pagos y transferencias por Canales Electrónicos, si desea crearlos, modificarlos

Guía de Uso: TOPES PARA PAGOS Y TRANSFERENCIAS: El Banco de Occidente tiene definidos topes para realizar transacciones de pagos y transferencias por Canales Electrónicos, si desea crearlos, modificarlos

MODERNIZACION DE LOS MEDIOS DE PAGOS ELECTRONICOS

MODERNIZACION DE LOS MEDIOS DE PAGOS ELECTRONICOS MODERNIZACIÓN : UN MUNDO SIN EFECTIVO Cobertura universal Nuevas funcionalidades y DESARROLLO DEL PAÍS tecnología Que nos permita estar presente en la

MODERNIZACION DE LOS MEDIOS DE PAGOS ELECTRONICOS MODERNIZACIÓN : UN MUNDO SIN EFECTIVO Cobertura universal Nuevas funcionalidades y DESARROLLO DEL PAÍS tecnología Que nos permita estar presente en la

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

SERVICIO BODINTERNET GUÍA DE ACCESO AL MÓDULO DE CONFIGURACIÓN

SERVICIO BODINTERNET GUÍA DE ACCESO AL MÓDULO DE Enero 2013 Este documento tiene como objetivo establecer los pasos a seguir para que el usuario principal (Master) registrado al Servicio BODINTERNET, pueda

SERVICIO BODINTERNET GUÍA DE ACCESO AL MÓDULO DE Enero 2013 Este documento tiene como objetivo establecer los pasos a seguir para que el usuario principal (Master) registrado al Servicio BODINTERNET, pueda

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Vender en línea es fácil y seguro. Para ti y para tus clientes.

Vender en línea es fácil y seguro. Para ti y para tus clientes. Tu tienda, abierta las 24 horas. Siempre disponible Administra tu tienda desde cualquier lugar del mundo, solo necesitas internet y un navegador.

Vender en línea es fácil y seguro. Para ti y para tus clientes. Tu tienda, abierta las 24 horas. Siempre disponible Administra tu tienda desde cualquier lugar del mundo, solo necesitas internet y un navegador.

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES. Noviembre 7 de 2007

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

EVENTOS DE RIESGO SEÑALES DE ALERTA Y CONTROLES Noviembre 7 de 2007 Proceso de Gestión de Riesgos Proceso de Gestión de Riesgos Eventos de Riesgo Señales de Alerta Controles Clasificación de los Eventos

Sistema de Pagos de Bajo Valor. Patricia Guajardo Octubre, 2012

Sistema de Pagos de Bajo Valor Patricia Guajardo Octubre, 2012 Contenido Avances en materia de pagos de bajo valor. Desafíos y tareas pendientes. Antecedentes Sistemas de Pagos de Bajo Valor En nuestro

Sistema de Pagos de Bajo Valor Patricia Guajardo Octubre, 2012 Contenido Avances en materia de pagos de bajo valor. Desafíos y tareas pendientes. Antecedentes Sistemas de Pagos de Bajo Valor En nuestro

Código de Conducta para Proveedores de Dinero Móvil

Código de Conducta para Proveedores de Dinero Móvil INTEGRIDAD DE LOS SERVICIOS UN TRATO JUSTO DE LOS CLIENTES SEGURIDAD DE LA RED Y EL CANAL MÓVILES VERSIÓN 1 - NOVIEMBRE 2014 Introducción El Código de

Código de Conducta para Proveedores de Dinero Móvil INTEGRIDAD DE LOS SERVICIOS UN TRATO JUSTO DE LOS CLIENTES SEGURIDAD DE LA RED Y EL CANAL MÓVILES VERSIÓN 1 - NOVIEMBRE 2014 Introducción El Código de

La Emisión Monetaria en México. Cátedra Banxico

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

La Emisión Monetaria en México Cátedra Banxico Septiembre, 2012 Temas El Dinero y los Billetes y Monedas Clasificación de los Billetes y Monedas como Dinero Política Monetaria y Billetes y Monedas El Sistema

TPV VIRTUAL O PASARELA DE PAGOS DE CAJASTUR

TPV VIRTUAL O PASARELA DE PAGOS DE CAJASTUR El TPV (Terminal Punto de Venta) Virtual es un producto dirigido a empresas y comercios, con tienda en internet, que permite el cobro de las ventas realizadas

TPV VIRTUAL O PASARELA DE PAGOS DE CAJASTUR El TPV (Terminal Punto de Venta) Virtual es un producto dirigido a empresas y comercios, con tienda en internet, que permite el cobro de las ventas realizadas

Bolsa POLÍTICA DE EJECUCIÓN DE ÓRDENES BANESTO BOLSA

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

BANESTO BOLSA INDICE 1. ALCANCE... 3 2. AMBITO DE APLICACIÓN... 4 3. CONSIDERACIÓN DE FACTORES... 6 a. Precio... 6 b. Costes... 6 c. Rapidez... 6 d. Probabilidad de la ejecución y la liquidación... 6 e.

2. Se puede en un Fondo de Inversión retirar sólo los intereses que se han ganado en un plazo determinado?

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

Inversiones y Retiros 1. Un cliente puede hacer una operación de retiro o inversión en cualquier oficina aunque no haya abierto el Fondo en ella o en esa Entidad Comercializadora? R/ El inversionista tienen

Lo que usted necesita saber sobre routers y switches. Conceptos generales.

Lo que usted necesita saber Conceptos generales. Qué es Routing y Switching? Una red empresarial permite a todos los integrantes de su compañía conectarse entre sí, a clientes, Socio de Negocioss empresariales,

Lo que usted necesita saber Conceptos generales. Qué es Routing y Switching? Una red empresarial permite a todos los integrantes de su compañía conectarse entre sí, a clientes, Socio de Negocioss empresariales,

Cómo pagamos: Resultados del Último Estudio sobre Pagos de la Reserva Federal

Volume 16, Number 1 First Quarter 2014 Cómo pagamos: Resultados del Último Estudio sobre Pagos de la Reserva Federal Los cambios en tecnología han afectado no solo cómo la gente vive y trabaja, sino también

Volume 16, Number 1 First Quarter 2014 Cómo pagamos: Resultados del Último Estudio sobre Pagos de la Reserva Federal Los cambios en tecnología han afectado no solo cómo la gente vive y trabaja, sino también

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Fórmulas y Ejemplos de los Productos Pasivos del Banco de la Nación Í N D I C E PRESENTACIÓN 3 1. CUENTA DE AHORRO 4 1.1. Sector Público 4 1.1.1. Moneda Nacional 4 1.1.2. Moneda Extranjera 5 1.2. En agencias

Bienvenido a la prelicencia!

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los tiempos que corren, si bien el mismo demuestra que es universal, esto no significa que no se encuentre en una decadencia

El mercado de tarjetas de crédito viene utilizando un sistema anticuado para los tiempos que corren, si bien el mismo demuestra que es universal, esto no significa que no se encuentre en una decadencia

IQPC 4to Congreso Latinoamericano de Medios de Pago

IQPC 4to Congreso Latinoamericano de Medios de Pago Somos desde hace 23 años Procesadores de TDC y TDD Prestamos Atención Integral a 18 bancos en Emisión y Adquiriencia Miembros Principales VISA y MASTERCARD

IQPC 4to Congreso Latinoamericano de Medios de Pago Somos desde hace 23 años Procesadores de TDC y TDD Prestamos Atención Integral a 18 bancos en Emisión y Adquiriencia Miembros Principales VISA y MASTERCARD

Panorama de la inclusión financiera y los sistemas de pago en México! Lorenza Martínez Trigueros, 24 de octubre 2014!!

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

Panorama de la inclusión financiera y los sistemas de pago en México Lorenza Martínez Trigueros, 24 de octubre 2014 Desarrollo e inclusión financiera Ingreso mensual por persona Sucursales bancarias 1/

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios