Con la presencia del presidente de la Comisión Nacional

|

|

|

- Jaime Serrano Domínguez

- hace 8 años

- Vistas:

Transcripción

1 gabriela guillén DE PORTADA Morelos y Yucatán, en línea directa Ya opera en los municipios de Jojutla y Valladolid el Teléfono Condusef Con la presencia del presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), Luis Pazos de la Torre, se instaló en el municipio de Jojutla, en el estado de Morelos, el primer Teléfono Condusef en la entidad. El presidente municipal, Alberto Cabrera Díaz, acompañado de Luis Pazos, realizó la primera llamada desde Jojutla hasta las oficinas centrales de la comisión nacional, ubicadas en el Distrito Federal. Actualmente se necesita que todos los sectores y niveles 11 Luis Pazos, presidente de la Condusef, reconoció la disposición del gobierno municipal, a cargo de Alberto Cabrera Díaz, para apoyar a la ciudadanía

2 CONTENIDO Cobro de adeudos sin intimidaciones DE INTERÉS 8 DE PORTADA La Condusef 10 desde adentro CASOS DE ÉXITO Se negaron a pagar el seguro de vida en crédito automotriz DE INTERÉS Cuide su crédito: ANTAD JUVENTUD Y FINANZAS Fin de cursos, vacaciones Tienes dinero? PROTEJA SU BOLSILLO Los 100 consejos de oro CONDUSEF EN LOS MEDIOS TAREAS DE LA CONDUSEF Simulador del pago mínimo de las tarjetas de crédito EDUCACIÓN FINANCIERA Bansefi capacita a instructores de finanzas personales ESTADOS Más fuertes y ágiles las delegaciones CONDUSEF RESPONDE La información que usted requiere, con sólo preguntar APRENDA JUGANDO Conduletras COLUMNISTA INVITADO Ma. Teresa Izquierdo Más y mejor comunicación financiera ENTREVISTA Frijoleros y ahorradores Su opinión es importante, envíe sus comentarios, opiniones y sugerencias a: proteja@condusef.gob.mx La información es tu ganancia

3

4

5 EDITORIAL 4 I nformar, orientar y apoyar a la población son las tareas principales de la comisión, y la revista Proteja su Dinero, que hoy tiene usted en sus manos, forma parte medular de esa labor social. Lo anterior es el último párrafo del editorial publicado en el número uno de Proteja su Dinero, el 1 de abril del Ocho años y tres meses después, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) festeja el número 100, y refrenda lo que comunicó en su primera edición: informar, orientar y apoyar a la sociedad como parte de su compromiso social. Al paso de los años, con la ampliación de sus funciones y responsabilidades, la comisión redefine sus tareas y, de ser una institución dedicada a recibir quejas en contra de bancos, aseguradoras y demás entidades financieras; ahora suma la tarea de abanderar la cruzada a favor de la promoción de la educación financiera a nivel nacional. Tarea que no es fácil, toda vez que no sólo implica un mayor esfuerzo por parte de quienes trabajan en la institución, también debe sumar esfuerzos con el resto de las entidades públicas y privadas para que sin repetir esquemas, copiar ideas o duplicar trabajos, con los pocos o muchos recursos con los que se cuenta, sea posible avanzar de manera coordinada en esta tarea de vital importancia. Proteja su Dinero sabe esto y, por ello, mes con mes, ofrece a los lectores materiales que son de su interés y utilidad, con lo que contribuye a la educación financiera. Muchos cambios ha tenido la publicación desde aquel primer número y, como debe ser todo medio de comunicación vivo y en constante crecimiento, los seguirá teniendo. No sólo es un compromiso, sino una exigencia de los lectores. Quienes hacen posible este esfuerzo editorial agradecen a todos aquellos que antecedieron al actual grupo de trabajo en la tarea por sentar las bases de un medio de comunicación de carácter popular, con responsabilidad social, que habla y fomenta la educación financiera de forma clara y oportuna. Bienvenidos los primeros 100 números! Proteja su Dinero está lista para continuar con su publicación, respondiendo a los retos, renovándose cada día y cumpliendo con las expectativas de los lectores. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros Presidente Luis Pazos de la Torre Secretario de la Junta de Gobierno Fernando Charleston Hernández Vicepresidenta de Delegaciones Maria Isabel Velasco Ramos Vicepresidente Jurídico Bernardo Horacio Castellanos Fernández Vicepresidente de Planeación y Administración Lauro López Sánchez Acevedo Vicepresidente Técnico Luis Fabre Pruneda Director General de Promoción de la Cultura Financiera José Carlos Borunda Zaragoza Director de Comunicación Social y Publicaciones César Castruita Ávila Coordinador editorial Luis Enrique Rivera Coordinador de arte y diseño Luis Valdés Martínez Revisión de pruebas Maribel Buenrostro Jiménez Redacción Gabriela Guillén Paola Melissa Abreu González Diseño Arturo Olivier González Rossana Caballero Galván Arturo Vázquez Valdez Oscar Tomás Martínez Infografía Tomás Benítez Contreras Distribución Georgina García González Comité Técnico José María Aramburu José Carlos Borunda Zaragoza Luis Alberto Amado Castro David Mendoza Proteja su Dinero Es una revista mensual editada y publicada por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, ubicada en Insurgentes Sur 762, col. Del Valle, C.P , deleg. Benito Juárez, México, D.F. Tel.: Distribución Condusef. Certificado de Licitud de Título núm , Certificado de Licitud de Contenido ante la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación Núm. 7874, Certificado de Reserva de Derechos Núm Impresa en: Reproducciones Fotomecánicas, S.A. de C.V. Democracias núm. 116, col. San Miguel Amantla, deleg. Azcapotzalco. C.P , México, D.F. PROTEJA SU DINERO JULIO 2008

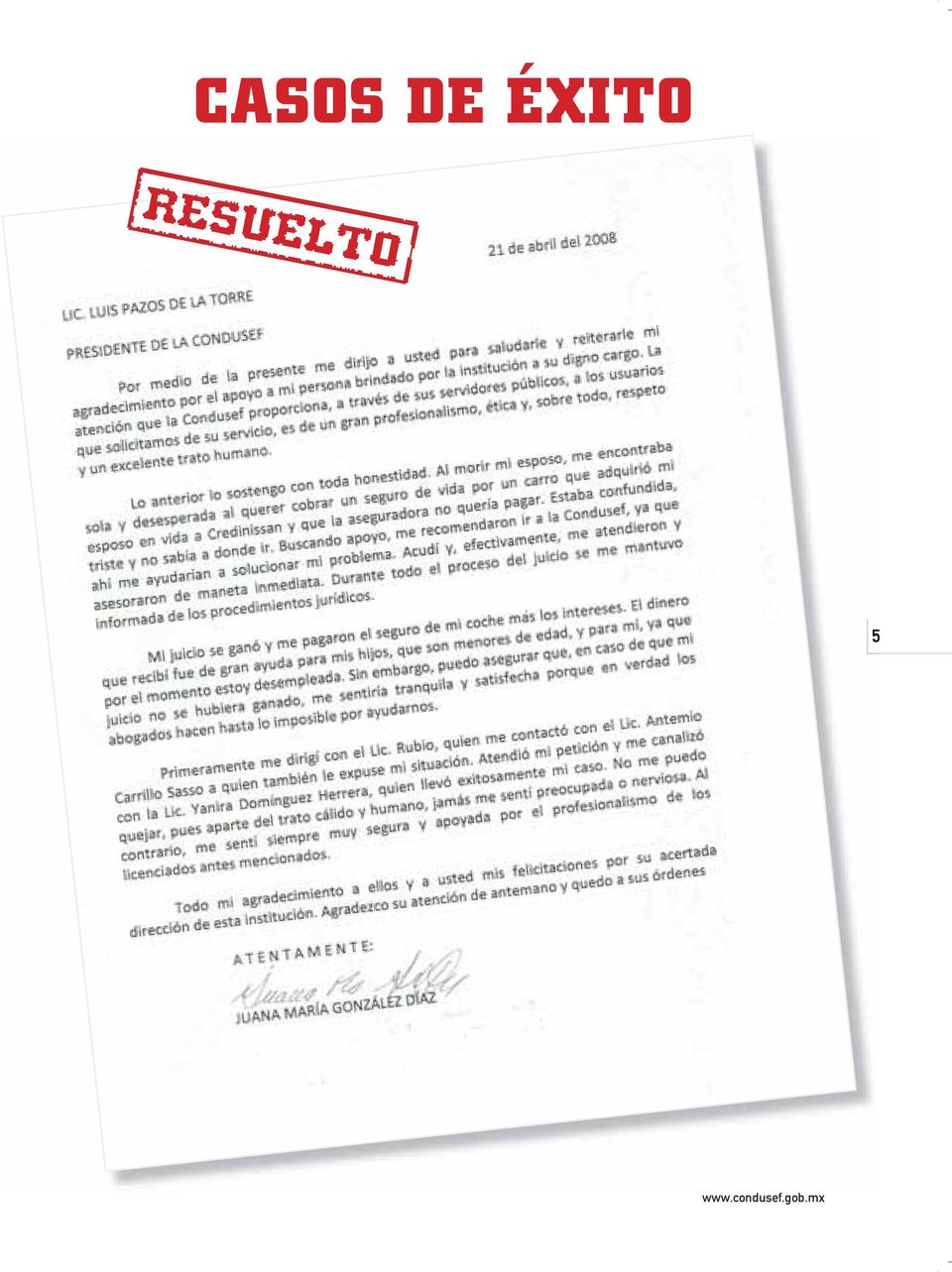

6 CASOS DE ÉXITO 5

7 DE INTERÉS ERNESTO MONTERO ADMINISTRAR EL RECOMIENDA Las tarjetas de crédito ofrecidas por las tiendas departamentales y de autoservicio tienen las tasas de interés más altas, pero también más riesgos, y permiten al consumidor acceder a productos que de otra forma no podría tener, afirmó el presidente ejecutivo de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD), Vicente Yáñez Solloa. En ese sentido, rechazó que la población más necesitada sea quien termina pagando más por adquirir productos a crédito: El crédito es muy bueno si se sabe usar, explicó el representante de la ANTAD. Recordó que los burós de crédito, así como la información que difunden la Comisión Nacional para la Protección y Defensa de los CRÉDITO ANTAD El consumidor debe estar bien informado del manejo razonable del crédito, es muy bueno si se sabe usar 6 Hay clientes que hacen mal uso del dinero plástico, y terminan por pagar más Existe un universo amplio para el otorgamiento de tarjetas de crédito PROTEJA SU DINERO JULIO 2008

8 DE INTERÉS Usuarios de Servicios Financieros (Condusef), las instituciones de servicios financieros y los otorgantes de crédito, comienza a generar una cultura financiera. Y eso es muy importante para saber administrar el crédito. En ese sentido, sostuvo que: Todavía hay un universo potencial muy grande para el otorgamiento de tarjetas de crédito en supermercados y tiendas departamentales. Yáñez Solloa precisó que las tarjetas de crédito en tiendas de autoservicio: Son modelos de negocio que obedecen a una racionalidad económica. Es decir, no hay nada más caro que lo que no se tiene. De igual forma, subrayó que la estabilidad económica del país ha permitido la proliferación de ese tipo de tarjetas, las cuales, insistió, tienen altas tasas de interés, pero también más riesgo. Hace no muchos años recordó, teníamos inflaciones altas, devaluaciones a finales de sexenio y déficits presupuestales, pues no estaba la economía en condiciones para otorgar créditos. Ahora se puede comprar una plancha, una casa o un coche, cuando hace no muchos años era inaccesible el préstamo para vivienda y bienes de consumo duradero. No obstante, el presidente ejecutivo de la ANTAD destacó la importancia de trabajar mucho en la promoción de la cultura financiera: El consumidor debe estar bien informado del manejo razonable del crédito, porque el crédito es muy bueno si se sabe usar. La tasa de interés anual que cobran las tiendas de autoservicio y departamentales va de 30 a 55.2%, además de la comisión por apertura y los intereses moratorios en caso de no cubrirse los pagos mínimos requeridos por el establecimiento. Aclaró que el comportamiento de las ventas no da señales de una reducción del dinamismo en el consumo. Lo que las cifras dan, no nos hace cambiar las expectativas; lo que deberíamos trabajar es en que este optimismo pudiera crecer, ojalá mandáramos señales de que nos ponemos de acuerdo, por ejemplo, lo que está ocurriendo ahorita en el Congreso no es bueno. Reportó que el crecimiento real de las ventas de las cadenas comerciales asociadas a la ANTAD, con respecto a marzo de 2007, a unidades totales fue de 13.2 %; y a unidades iguales de 5.4 por ciento. De esa forma, en marzo las ventas totales fueron de 58.1 mil millones de pesos; las del primer trimestre de 2008 acumularon mil millones de pesos, integrando todos los tipos de tienda. La ANTAD está formada por 14,275 tiendas; 2,315 de ellas son de autoservicio, 957 departamentales y 11,003 son tiendas especializadas. 7

9 DE INTERÉS ROSSANA CABALLERO / LUIS ENRIQUE RIVERA COBRARÁN DEUDAS SIN INTIMIDAR Firman convenio y código de ética Condusef y Profesionales de Cobranza 8 Debido a que las instituciones financieras contratan los servicios de empresas de cobranza y que, en el ejercicio de su derecho legítimo de cobrar lo adeudado, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) detectó una creciente molestia de los usuarios respecto a las empresas de cobranza por la forma en que realizan el trabajo, el pasado 29 de mayo, dicha comisión y la Asociación de Profesionales en Cobranza y Servicios Jurídicos A.C. (Apcob) reafirmaron el acuerdo de colaboración y el Código de Ética que coordina las acciones Se emitirán recomendaciones a las instituciones financieras para procurar un buen manejo en la cobranza Luis Pazos, presidente de la Condusef, reconoció la disposición del gobierno municipal, La Asociación de Profesionales en Cobranza y Servicios Jurídicos (Apcob) y Luis Pazos, a cargo de Alberto Cabrera Díaz, para apoyar a la ciudadanía presidente de la Condusef, firmaron el acuerdo entre ambas instituciones PROTEJA SU DINERO JULIO 2008

10 DE INTERÉS tendientes a procurar que las prácticas de cobranza se realicen de manera razonable, conforme a derecho y con estricto apego a principios éticos. El documento fue firmado por Luis Pazos de la Torre, presidente de la Condusef, y por Jorge Humberto Pazos Chávez, presidente de la Apcob asociación que agrupa 90% de las empresas de cobranza, quienes coincidieron en la necesidad de hacer difusión del acuerdo entre la ciudadanía como entre las propias instituciones financieras. Ambos organismos reconocieron que la cobranza es una actividad económica importante para el país, tanto como la necesidad de que se desarrolle con estricto apego a derecho y basada en principios profesionales, tecnológicos y, sobre todo, éticos, en beneficio de la población y las instituciones. Coinciden también en que el acuerdo sirve no sólo para dignificar la actividad al erradicar prácticas indebidas de cobranza, sino también para crear una cultura de pago y se generen mejores condiciones para el desarrollo de la actividad financiera. De acuerdo a este código de ética, los encargados de realizar la cobranza deberán: Identificarse. Evitar el uso del lenguaje obsceno o palabras altisonantes. No molestar ni amenazar, el contacto con el deudor sólo se realizará para negociar el pago. El engaño queda fuera, no podrán asegurar a los deudores que de no saldar su deuda serán privados de la libertad, sujetos de demanda y notificaciones judiciales o, incluso, que se ha iniciado un juicio en su contra. Si algún miembro de la Apcob viola este código, las quejas recibidas serán turnadas a su Comisión de Honor y Justicia, misma que es la encargada de realizar una investigación e imponer sanciones en los casos debidamente fundados, motivados y documentados, las cuales pueden ir desde una amonestación hasta la expulsión. Cuando los infractores no pertenezcan a la Apcob, el organismo hará las recomendaciones pertinentes a la Condusef, quien publicará por diversos medios los nombres de las empresas que violen el código. Por medio de este esquema de colaboración entre autoridades, se da pie a una nueva cultura de la no intervención en la intimidad del deudor, por lo que Jorge Humberto Pazos Chávez, comentó: No somos el problema, somos la solución ya que reunir el esfuerzo de las dos partes es una gran contribución para construir una cultura de negocios financieros. Luis Pazos asumió la responsabilidad que la Condusef tiene con la Apcob, pues para que este acuerdo sea implementado de la mejor manera posible, es necesario que la comisión haga las regulaciones necesarias a la asociación cuando sea pertinente; e hizo hincapié en las estrategias de publicidad que se publicarán para dar a conocer el nuevo acuerdo, de forma que la gente conozca sus derechos ante las entidades de cobranza. Asimismo, Pazos afirmó que: Más que un código de ética, es un código de sentido común que las instituciones financieras deberán optar. Luis Pazos, en compañía de los miembros de la Apcob, replanteó los puntos del acuerdo con detalle 9

11 100 DE PORTADA 10 PROTEJA SU DINERO JULIO 2008

12 A 100 números de la primera publicación de Proteja su Dinero, los directivos de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) evalúan el desempeño a nivel global y en cada área, asimismo, opinan sobre los retos por venir y sus soluciones. 11

13 100 DE PORTADA LUIS PAZOS PRESIDENTE DE LA CONDUSEF CONDUSEF, HACIA UN NUEVO HORIZONTE 12 Competencia no sólo implica más bancos y compañías de seguros en el mercado, también más información disponible para tomar mejores decisiones La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) fue creada como una respuesta gubernamental a los ciudadanos ante la crisis financiera y bancaria de los 90. En un principio, la Condusef se identificó como una institución creada para defender a los usuarios en contra de irregularidades de los bancos y compañías de seguros; pero a casi una década de vida, cerca de 90% de los usuarios que solicitan sus servicios, más que quejarse o presentar inconformidades, buscan orientación para conocer y manejar mejor los instrumentos financieros. Por ello, el gobierno del presidente Felipe Calderón busca que la imagen de la Condusef no sólo se identifique como defensora de los derechos de los usuarios, también como educadora en materia financiera, ya que la mejor defensa es la educación. Los conocimientos para usar correctamente la tarjeta de crédito, la de débito, la chequera, las Afore y los seguros, evitan que se tomen decisiones equivocadas que afecten los bolsillos familiares. Cada día la Condusef tiene mayores responsabilidades y más usuarios acuden a sus oficinas, hablan a su centro de atención telefónica o entran a su página web. En 2007 atendió 20% más usuarios que el año anterior. La página de internet de la comisión es la más visitada del sector público, sin contar la del Sistema de Administración Tributaria (SAT), con 11.5 millones de visitas en En dicha página, millones de mexicanos encuentran información para tomar decisiones en materia de seguros de automóviles, tarjetas de crédito, créditos hipotecarios, envío de remesas y cuentas de ahorros, entre otras operaciones financieras. PROTEJA SU DINERO JULIO 2008

14 CONDUSEF Y LA BAJA DE TASAS 100 DE PORTADA Para que se reduzcan las tasas de interés es necesario un orden macroeconómico que mantenga la inflación baja, para lo cual es indispensable finanzas públicas sanas y una mayor competencia. La competencia no sólo implica más bancos y compañías de seguros en el mercado, también mayor información disponible entre los usuarios para tomar mejores decisiones. No gustan las tasas altas; pero el control de tasas o tasas máximas obligatorias no es la solución. La experiencia en varios países enseña que los controles de tasas de interés sólo han frenado la bancarización y evitado que las clases medias y humildes sean sujetos de crédito en el sector financiero formal, como sucedió en Chile y Colombia. Los únicos caminos viables para lograr menores costos y bajas tasas de interés son: orden económico, competencia e información. A través de cuadros comparativos de las tasas a que prestan o pagan los diversos bancos, la Condusef busca que los usuarios tengan mayor cantidad de información que les permita conocer quién ofrece menores tasas en los créditos y mayores en el ahorro. Esa información, en la medida que sea más conocida, presiona a los bancos a ofrecer mejores condiciones al usuario. 13 RESPONSABILIDADES CRECIENTES Los retos de la Condusef son cada día mayores: el registro de quienes no quieren ser molestados con publicidad telefónica de instituciones financieras (REUS), de los contratos de adhesión (RECA), de comisiones (Reco) y la supervisión de las Sofomes, ENR entre otras. Esas nuevas responsabilidades se han podido enfrentar gracias a un equipo de profesionales que día a día orientan y atienden a más público, también a la ayuda invaluable de cientos de estudiantes que prestan su servicio social y realizan prácticas profesionales en esta institución. En mi calidad de presidente de la Condusef, agradezco a todo el personal de la comisión su esfuerzo para atender a los usuarios con más cortesía, calidez y prontitud. Orden económico, competencia e información; los únicos caminos viables para lograr menores tasas de interés

15 100 DE PORTADA MARÍA ISABEL VELASCO RAMOS VICEPRESIDENTA DE DELEGACIONES MÁS DE 100 MIL USUARIOS ATENDIDOS mil 68 usuarios han sido atendidos por las delegaciones y recuperado $124,114, a favor de los mismos En esta edición de la revista Proteja su Dinero, importante porque se trata del número 100 emitido por la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), tengo la oportunidad de comunicarme con las personas que la leen para agradecer su acercamiento a la comisión, así como a todos aquellos que hacen posible la publicación de un medio indispensable para promover la educación financiera en México. La labor realizada por la Vicepresidencia de Delegaciones se desarrolla en 35 oficinas, distribuidas en todo el país. Tres de ellas en el área metropolitana, dos en Chihuahua y el resto en los demás estados de la República. Labor que en los últimos años ha ido en aumento, también ha sido afinado y actualizado el desempeño del área según las necesidades que se presentan, o bien, en acontecimientos extraordinarios como inundaciones, huracanes, u otros fenómenos que dañan el patrimonio financiero de los mexicanos. Principalmente, la operación de las oficinas de atención al público se da en dos vertientes: Todo lo técnico. Asistencias, orientación jurídica y defensoría legal. Educación financiera. En los últimos años se ha procurado, si no llenar el vacío que había en cuanto a este tema, sí comenzar a educar en materia de finanzas. PROTEJA SU DINERO JULIO 2008

16 Los medios de comunicación han sido verdaderamente relevantes en esta labor, por ello, en lo que va de este año se han transmitido: 30 mil 550 minutos en radio y 12 mil 567 minutos en televisión; y publicado mil 401 notas periodísticas. No es una labor sencilla llevar educación financiera a todos los sectores de la población, pero sí muy interesante, y un reto para quienes trabajan en ella. Las delegaciones de la Condusef dan buenos resultados Llegar a los niños, a las niñas, a los jóvenes en las universidades y foros, a los hombres y mujeres en edad productiva, a los adultos mayores, pensionados y pensionadas, a las comunidades indígenas, se convierte para el Gobierno Federal, para el presidente Felipe Calderón, para el secretario de Hacienda, Agustín Carstens, para el presidente de la comisión, Luis Pazos de la Torre, en una oportunidad importante que debe asumirse con responsabilidad para que todos los mexicanos y mexicanas vivan mejor. Aprovecho la ocasión para comentar que en el primer cuatrimestre del año, en todas las delegaciones han sido atendidos 102 mil 68 usuarios y recuperado $124,114, a favor de los mismos. Todas las personas que laboran en las delegaciones de la Condusef conocen y viven a diario la atención al usuario de servicios financieros; la Vicepresidencia de Delegaciones está en camino de dar a cada persona aquello que le corresponda en servicio al público, ser la ventanilla amable y dispuesta a ofrecer lo mejor, es decir, a dar, dar y volver a dar. Otras actividades internas y externas transcurren en Delegaciones, como la Reunión Nacional de Delegados, convocada a principios del año 2008, y las Reuniones Regionales, que se realizan con el único objetivo de preparar más y mejor a la Condusef para una atención adecuada y oportuna al usuario. Este año, además se puso en marcha el Teléfono Condusef, que en su etapa de prueba ya se ha colocado en: San Juan del Río, Querétaro; Parral, Chihuahua; Fresnillo, Zacatecas; Jojutla, Morelos; Valladolid, Yucatán; y en Tehuacán, Puebla. La atención al usuario oportuna, eficiente, justa y amable, ocupa gran parte del tiempo laborable, sobre todo a los hombres y mujeres que la realizan en el interior de México, así como fomentar la educación y ser puentes de generación de prosperidad, aún en estos momentos. 100 DE PORTADA 15

17 100 DE PORTADA LAURO LÓPEZ SÁNCHEZ ACEVEDO VICEPRESIDENTE DE PLANEACIÓN Y ADMINISTRACIÓN TODO A FAVOR DE LOS USUARIOS 16 La Vicepresidencia de Planeación y Administración realizó ajustes al presupuesto de la Condusef, permiten ofrecer mejores servicios y atención oportuna a la ciudadanía Un eje de austeridad, eficiencia, eficacia, hacer más con menos y la modernización, privilegiando las áreas y servicios de atención al público, es lo que ha caracterizado a la actual administración de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef). De esa manera, se ampliaron los espacios físicos de las áreas de atención a los usuarios de servicios financieros, o a quienes quieren serlo, se incrementó el número de asesores de ocho a 40 del Centro de Atención Telefónica y fue reubicado el auditorio. Algunas de las transformaciones sustanciales llevadas a cabo para mejorar el funcionamiento de la comisión fueron: Las jornadas laborales se compactaron, lo que propicia mayor integración familiar y genera ahorros. Se incrementó el número de prestadores de servicio social de 166 a 400. Fueron sustituidas todas las computadoras, más de 700, en un esquema de contratación consolidada con la Secretaría de Hacienda y Crédito Público (SHCP). Se eliminaron las fotocopiadoras mediante la instalación de 90 equipos multifuncionales fax, impresora, escáner y copiadora. Nuevos equipos de telefonía sobre la red de transmisión de datos fueron instalados en la oficinas. PROTEJA SU DINERO JULIO 2008

.")

18 100 DE PORTADA Se implementó el Sistema de Información Contable, Financiera y Presupuestal, con él se logra reducir la cantidad de personal involucrado e integrar estas funciones. La estructura de mando fue disminuida, con esos ahorros se retabuló al personal operativo, actualizándose los manuales de organización. Para agilizar los trámites, hoy día se realizan pagos centralizados de contratos en delegaciones. Se paga de manera electrónica a los prestadores de servicio social, así como las prestaciones de vales de despensa y comida para todo el personal. Condusef está a la vanguardia, cuenta con equipos biométricos para el control de asistencia. Actualmente se están reorganizando y digitalizando los documentos del archivo. Una buena administración que da resultados 17 Se redujo e integró el Programa Institucional Bajo un esquema de administración fueron mejorados los servicios médicos integrales, lográndose ahorros significativos. La mejora del clima organizacional es uno de los objetivos permanentes, se realiza con cursos de capacitación, como: Lenguaje Ciudadano, Diplomado en Cultura Financiera, servicios de cafetería y actividades culturales que organizan los propios servidores públicos en coordinación con la representación sindical. Todas estas acciones se han realizado con el objetivo de que los usuarios de servicios financieros tengan en la Condusef una institución amiga, que les ayude a aclarar sus dudas, apoyarlos en los problemas que se presentan con las instituciones financieras con rapidez y oportunidad, además, en un clima de respeto y optimizando los recursos con que se cuenta para ello.

19 100 DE PORTADA HORACIO CASTELLANOS FERNÁNDEZ VICEPRESIDENTE JURÍDICO A LO SEGURO CON SU SEGURO 18 Al momento de adquirir una póliza, es importante informar a la compañía aseguradora todos los antecedentes de la persona o bienes a ser asegurados Uno de los temas que resultan de interés en la prestación del servicio de aseguramiento de personas o bienes que ofrecen las instituciones de seguros en el mercado financiero, es el cumplimiento de sus obligaciones al momento en que ocurren los siniestros. Desafortunadamente, en algunos casos se presenta la negativa de pago por parte de las mismas compañías aseguradoras, por omisiones e inexactas declaraciones en que incurren los adquirentes del seguro al momento de la contratación del servicio. Por ello, resulta importante comentar que cuando se pretende obtener una póliza de seguro, es necesario para la compañía de seguros contar con toda la información que le permita valorar el riesgo que va a asumir, esto es, si toma la responsabilidad de hacer frente a la eventualidad que el adquirente del seguro desea transferir para proteger su patrimonio y/o el de su familia. En consecuencia, si el adquirente de la póliza no proporciona la información que se le requiere, tal cual la conozca o deba conocer al momento de la celebración del contrato, se puede enfrentar ante la negativa de la compañía de seguros de responder por el pago de la indemnización pactada o de la prestación estipulada en el propio contrato. Lo anterior es así porque la Ley sobre el Contrato de Seguro, que regula en forma particular dicho contrato, establece en su Artículo 47 que PROTEJA SU DINERO JULIO 2008

20 100 DE PORTADA cualquier omisión o inexacta declaración de los hechos importantes que la aseguradora debe tomar en cuenta para la apreciación del riesgo que asume en nombre del asegurado, la faculta para rescindir con pleno derecho el contrato. Ello, aun cuando la omisión o inexacta declaración en que haya incurrido el adquirente del seguro no haya influido en el siniestro. De esta manera, la rescisión es una sanción legal que puede hacer valer la compañía al asegurado o beneficiarios del seguro, liberándose de esta manera del cumplimiento de sus obligaciones. Ahora bien, en protección de los usuarios de los servicios de seguros, si la compañía pretende liberarse de sus obligaciones frente a la ocurrencia del siniestro por las causas mencionadas, deberá sujetarse a los requisitos previstos en el Artículo 48 de la citada Ley, consistentes en, primero, comunicar al asegurado o a sus beneficiarios, en forma auténtica, la rescisión del contrato de seguro y; segundo, que dicha comunicación se realice dentro de los 30 días naturales siguientes a la fecha en que la propia aseguradora conozca la omisión o inexacta declaración de que se trate. El primero de los requisitos implica que la institución de seguros debe notificar por escrito al asegurado o a sus beneficiarios que, con fundamento en los artículos 47 y 48 de la Ley sobre el Contrato de Seguro, se tiene por rescindido el contrato celebrado; notificación que deberá llevarse a cabo en forma auténtica, esto es, de manera fehaciente, para cuyos efectos podrá realizarse ya sea mediante fedatario público o declaración ante testigos. En dicha notificación, la aseguradora deberá acreditar, por cualquier medio comprobable, que el adquirente del seguro, al momento de la celebración del contrato, incurrió en omisiones o inexactas declaraciones respecto de aquellos hechos importantes que, como se mencionó, debieron informarse a la aseguradora para la apreciación del riesgo asegurado. En cuanto al segundo requisito, se tiene que la aseguradora deberá efectuar la notificación en un plazo no mayor a 30 días naturales, contados a partir de la fecha en que haya tenido conocimiento de las omisiones o inexactas declaraciones, situación que igualmente deberá acreditar la propia compañía aseguradora. En este sentido, si transcurre en exceso el plazo mencionado, la institución de seguros perderá el derecho de rescindir el contrato. Por lo anterior, se recomienda a los usuarios de estos servicios que, al momento de adquirir una póliza, informen a la compañía de seguros todos los antecedentes de la persona o bienes a ser asegurados, así como los hechos a que se encuentren expuestos, tal como los conozcan o deban conocerlos, para que no se enfrenten a la rescisión del contrato y, consecuentemente, a una negativa de pago, con los inconvenientes y molestias que ello trae consigo. 19

21 100 DE PORTADA NUEVOS AIRES PARA LA EDUCACIÓN FINANCIERA LUIS FABRE PRUNEDA VICEPRESIDENTE TÉCNICO 20 Compromisos de la Condusef son: promover con mayor intensidad, efectividad y sencillez, la educación financiera; e informar sobre los productos y servicios financieros a niños, jóvenes y adultos, quienes tienen necesidades y preocupaciones distintas En la Vicepresidencia Técnica se trabaja siguiendo una nueva estrategia y sentido de colaboración y coordinación con el resto de las áreas sustantivas que conforman a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), que en el 2009 cumplirá 10 años de haber sido creada, en un momento difícil de la historia económica y social reciente. Un equipo pequeño y entusiasta de colaboradores, que ahora se nutre de nuevas ideas y experiencias de personal de reciente incorporación, tiene el reto de coadyuvar con uno de los principales planteamientos a que ha hecho mención el Presidente de la República, Felipe Calderón, y que está expresamente señalado en el Plan Nacional de Desarrollo : la promoción de la educación y, en particular, de la financiera. Para ello, la cabeza de sector, la Secretaría de Hacienda y Crédito Público (SHCP), expresó su compromiso de apoyar diversas acciones para alcanzar el objetivo planteado a través de amplias y constantes campañas de difusión, y el financiamiento para el desarrollo de nuevas herramientas que permitan: Facilitar las decisiones familiares en función de su presupuesto ingreso-gasto. La protección a su patrimonio. El fomento del ahorro. La posibilidad de lograr una vejez más segura y, por ende, tranquila. No, no es una quimera, el Lic. Luis Pazos tiene la convicción y el compromiso de lograrlo, para ello aprovecha su amplia experiencia en materia educativa. Por esto, a la Vicepresidencia Técnica le pidió realizar y generar nuevas ideas que, de una manera clara pero sencilla, permitan a los usuarios de servicios financieros, y a quienes todavía no lo son, tener un mejor dominio de ellos, alcanzar un manejo más eficiente y redituable a los menores PROTEJA SU DINERO JULIO 2008

Pasos para elaborar un presupuesto. Un presupuesto nos permite: Algunos consejos:

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

Pasos para elaborar un presupuesto 1. Calcular los ingresos para un mes. 2. Hacer una lista de todos los gastos y la cantidad de dinero que necesita para cada uno de ellos durante el mes. 3. Sumar todos

CÓMO ELABORAR UN PRESUPUESTO? PRÉSTAMOS AHORREMOS REGULARMENTE. Consejos para Ahorrar: Un presupuesto nos permite: Algunos Consejos:

Un presupuesto nos permite: Consejos para Ahorrar: Saber cuánto dinero entra al hogar y cuánto sale. Tomar decisiones sobre cuánto gastar y en qué gastar Gastar de manera prudente y disciplinada porque

Un presupuesto nos permite: Consejos para Ahorrar: Saber cuánto dinero entra al hogar y cuánto sale. Tomar decisiones sobre cuánto gastar y en qué gastar Gastar de manera prudente y disciplinada porque

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO

CONCLUSIONES. De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen:

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

CONCLUSIONES De la información total que acabamos de facilitar al lector podemos realizar el siguiente resumen: 1º. Ha habido un incremento en el número total de consultas y reclamaciones ante las asociaciones

La Paz, Bolivia Noviembre 2007

La Paz, Bolivia Noviembre 2007 Antecedentes Qué es la CONDUSEF? Atribuciones de la CONDUSEF Cultura financiera 2 3 En el año de 1995, México experimenta la crisis económica y financiera más grave de su

La Paz, Bolivia Noviembre 2007 Antecedentes Qué es la CONDUSEF? Atribuciones de la CONDUSEF Cultura financiera 2 3 En el año de 1995, México experimenta la crisis económica y financiera más grave de su

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO. Lo que necesita saber sobre el uso de su tarjeta de débito

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

GUÍA PRÁCTICA DE FINANZAS CONCEPTOS BÁSICOS DE LAS TARJETAS DE DÉBITO Lo que necesita saber sobre el uso de su tarjeta de débito DINERO EN EL BANCO Si las tarjetas de crédito significan pague después,

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 2 3 Qué es una cuenta corriente bancaria? Es un contrato entre un

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en

Sobre el Centro para préstamos responsables

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Está buscando un banco nuevo o una cooperativa de crédito nueva? Claro que será importante que sepa las tarifas, las tasas de interés, la ubicación y los horarios de su nueva institución financiera, pero

Lo que necesito saber de mi Cuenta Corriente

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

Lo que necesito saber de mi Cuenta Corriente Informativo cuenta corriente bancaria (persona natural) Cómo abrir Mi Cuenta Corriente? 1 Qué es una cuenta corriente bancaria? Es un contrato entre un banco

de débito www.njconsumeraffairs.gov 1-888-656-6225

El Manual de cobro Programa de protección y educación para el consumidor de débito www.njconsumeraffairs.gov 1-888-656-6225 Cobro de débito introducción } Manual de cobro de débito Todos, ya sea que tengamos

El Manual de cobro Programa de protección y educación para el consumidor de débito www.njconsumeraffairs.gov 1-888-656-6225 Cobro de débito introducción } Manual de cobro de débito Todos, ya sea que tengamos

Cómo abrir Mi Cuenta Corriente?

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

Cómo abrir Mi Qué es una cuenta corriente bancaria? Es un contrato entre un banco y una persona, en el que el cliente se compromete a depositar dinero en la cuenta y el banco a cumplir sus órdenes de pago

INSTITUCIONES A-17-06

GUÍA COMPLETA PARA INSTITUCIONES A-17-06 GUÍA PARA INSTITUCIONES Deseas que estudiantes universitarios participen en tu institución realizando su servicio social? Entonces debes saber que, de acuerdo al

GUÍA COMPLETA PARA INSTITUCIONES A-17-06 GUÍA PARA INSTITUCIONES Deseas que estudiantes universitarios participen en tu institución realizando su servicio social? Entonces debes saber que, de acuerdo al

o para tu f r r r VAMOS AL BANCO! Material de apoyo para docentes

A o para tu f utu r o nd a r r ho VAMOS AL BANCO! Material de apoyo para docentes PRESENTACIÓN Bienvenidos a la serie educativa Ahorrando para tu Futuro, un proyecto con corazón y con ganas de hacer la

A o para tu f utu r o nd a r r ho VAMOS AL BANCO! Material de apoyo para docentes PRESENTACIÓN Bienvenidos a la serie educativa Ahorrando para tu Futuro, un proyecto con corazón y con ganas de hacer la

Guía paso a paso para emprender en México!

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Guía paso a paso para emprender en México Emprender en México puede no ser una tarea sencilla si no se conocen todas la opciones y obligaciones que se tienen, por ese motivo esta guía pretende dar una

Guía Informativa: Cómo Financiar la Compra de su Casa?

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Guía Informativa: Cómo Financiar la Compra de su Casa? El sueño de comprar una casa El sueño de toda familia es tener un hogar propio y en este momento usted puede hacer ese sueño realidad. Para ello,

Dinero plástico: las tarjetas comerciales. Crédito al consumo

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

Dinero plástico: las tarjetas comerciales Si utilizas este material por favor cita al boletín electrónico Brújula de compra de Profeco (www.profeco.gob.mx) Existen en el mercado opciones muy variadas para

Guía de los cursos. Equipo docente:

Guía de los cursos Equipo docente: Dra. Bertha Patricia Legorreta Cortés Dr. Eduardo Habacúc López Acevedo Introducción Las organizaciones internacionales, las administraciones públicas y privadas así

Guía de los cursos Equipo docente: Dra. Bertha Patricia Legorreta Cortés Dr. Eduardo Habacúc López Acevedo Introducción Las organizaciones internacionales, las administraciones públicas y privadas así

Esta información te será útil para elegir un producto financiero y también para conocer y usar mejor los que ya tienes.

Qué es el Buró de Entidades Financieras? Es una herramienta de consulta y difusión con la que podrás conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones

Qué es el Buró de Entidades Financieras? Es una herramienta de consulta y difusión con la que podrás conocer los productos que ofrecen las entidades financieras, sus comisiones y tasas, las reclamaciones

1 http://www.sencilloyrapido.com/

1 Contenido Introducción 3 Que son las encuestas pagadas por internet?. 5 Como ganar dinero con las encuestas pagadas por internet. 7 Pueden las encuestas pagadas generarte un ingreso decente?.. 9 Conclusión.

1 Contenido Introducción 3 Que son las encuestas pagadas por internet?. 5 Como ganar dinero con las encuestas pagadas por internet. 7 Pueden las encuestas pagadas generarte un ingreso decente?.. 9 Conclusión.

Bienvenidos. Bienvenidos

MORELOS CONDUSEF Bienvenidos Bienvenidos Bienvenidos Bienvenidos Deseas aprender a diferenciar el crédito más competitivo? Existen en tu tarjeta cargos que no reconoces? Delegación Estatal Morelos Qué

MORELOS CONDUSEF Bienvenidos Bienvenidos Bienvenidos Bienvenidos Deseas aprender a diferenciar el crédito más competitivo? Existen en tu tarjeta cargos que no reconoces? Delegación Estatal Morelos Qué

CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DE LAS TARJETAS DE CRÉDITO Lo que necesita saber sobre cómo administrar sus tarjetas de crédito GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS

Señor Manuel de Jesús Atocha Rosado Pérez, Presidente Municipal de Izamal;

Versión estenográfica de las palabras del Secretario de Economía, Bruno Ferrari, en la inauguración de la Caja Solidaria Mulmeyah Izamal, Yucatán, 2 de agosto de 2011. Señor Manuel de Jesús Atocha Rosado

Versión estenográfica de las palabras del Secretario de Economía, Bruno Ferrari, en la inauguración de la Caja Solidaria Mulmeyah Izamal, Yucatán, 2 de agosto de 2011. Señor Manuel de Jesús Atocha Rosado

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

Guía para el instructor

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

Versión para adultos Guía para el instructor 2003, 2012 Wells Fargo Bank, N.A. Todos los derechos reservados. Miembro FDIC. Lección 2: Qué es el crédito? Esta lección ofrece una introducción sencilla al

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

FINANZAS PARA MORTALES Presenta Tú y tus cuentas bancarias FINANZAS PARA MORTALES Hoy todo el mundo posee una cuenta bancaria, generalmente una cuenta corriente. Las cuentas corrientes también se llaman

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

1 INFORMACIÓN A LA HORA DE COMPRAR UNA VIVIENDA Encontrar una vivienda La decisión de adquirir una vivienda es muy difícil. Y es que, comprar una vivienda supone un coste económico muy importante. Y además,

Ahorra para tu futuro.

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

Ahorra para tu futuro. PROGRAMA El que guarda siempre tiene. Para comprarse una casa, pagar la universidad, darse unas vacaciones o tener una jubilación tranquila hay que juntar harto dinero. Lo bueno

COMO AUMENTAR MIS VENTAS: ENFOQUE EN PROMOCION Y PUBLICIDAD

COMO AUMENTAR MIS VENTAS: ENFOQUE EN PROMOCION Y PUBLICIDAD OBJETIVOS Conocer la importancia del uso de Publicidad y Promoción en el negocio. Cómo mejorar el negocio a través de la Promoción y Publicidad.

COMO AUMENTAR MIS VENTAS: ENFOQUE EN PROMOCION Y PUBLICIDAD OBJETIVOS Conocer la importancia del uso de Publicidad y Promoción en el negocio. Cómo mejorar el negocio a través de la Promoción y Publicidad.

Capitulo 1. 1. Formulación del Problema. Diseño de un plan de capacitaciones para fortalecer las competencias del recurso

Capitulo 1 1. Formulación del Problema 1.1 Titulo Descriptivo del Problema Diseño de un plan de capacitaciones para fortalecer las competencias del recurso humano de las empresas hoteleras de la ciudad

Capitulo 1 1. Formulación del Problema 1.1 Titulo Descriptivo del Problema Diseño de un plan de capacitaciones para fortalecer las competencias del recurso humano de las empresas hoteleras de la ciudad

GUÍA PRÁCTICA DE FINANZAS PERSONALES HISTORIAL CREDITICIO. Su historial crediticio y cómo impacta su futuro

GUÍA PRÁCTICA DE FINANZAS PERSONALES HISTORIAL CREDITICIO Su historial crediticio y cómo impacta su futuro GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO HISTORIAL CREDITICIO CONCEPTOS

GUÍA PRÁCTICA DE FINANZAS PERSONALES HISTORIAL CREDITICIO Su historial crediticio y cómo impacta su futuro GUÍA PRÁCTICA DE FINANZAS PERSONALES CONCEPTOS BÁSICOS DEL PRESUPUESTO HISTORIAL CREDITICIO CONCEPTOS

LO QUE USTED DEBE SABER DE SU TARJETA DE CRÉDITO BCR

LO QUE USTED DEBE SABER DE SU TARJETA DE CRÉDITO BCR Qué es una Tarjeta de Crédito? Facilidad crediticia documentada mediante un contrato de línea revolutiva cuyos fondos podrán ser utilizados mediante

LO QUE USTED DEBE SABER DE SU TARJETA DE CRÉDITO BCR Qué es una Tarjeta de Crédito? Facilidad crediticia documentada mediante un contrato de línea revolutiva cuyos fondos podrán ser utilizados mediante

Manejo y uso de tu tarjeta de crédito

Manejo y uso de tu tarjeta de crédito En Afirme queremos tener la certeza de que conozcas a detalle el manejo y uso de tu Tarjeta de Crédito. En este instructivo te explicamos en una forma clara el funcionamiento

Manejo y uso de tu tarjeta de crédito En Afirme queremos tener la certeza de que conozcas a detalle el manejo y uso de tu Tarjeta de Crédito. En este instructivo te explicamos en una forma clara el funcionamiento

GERARDO GUTIÉRREZ CANDIANI

Estimados amigos: Gracias a una sucesión de éxitos consecutivos en tres años, El Buen Fin se ha convertido en uno de los eventos más importantes del sector comercio en México. Sobre todo, es un acontecimiento

Estimados amigos: Gracias a una sucesión de éxitos consecutivos en tres años, El Buen Fin se ha convertido en uno de los eventos más importantes del sector comercio en México. Sobre todo, es un acontecimiento

CAPITULO V CONCLUSIONES Y ECOMENDACIONES

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

CAPITULO V CONCLUSIONES Y ECOMENDACIONES CONCLUSIONES El Derecho mexicano, ha creado medios legales para conservar la naturaleza del seguro de vida intacta con el objetivo de proteger a los usuarios de

LA JUBILACIÓN FICHA TÉCNICA

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

LA JUBILACIÓN FICHA TÉCNICA Nivel o curso al que está dirigida la actividad Asignatura Documento curricular de referencia Objetivos Fundamentales Transversales Objetivos Fundamentales aprendizaje de Propósito

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

AVISO DE PRIVACIDAD. Datos Personales que se recaban

AVISO DE PRIVACIDAD VFS México, S.A. DE C.V. SOFOM E.N.R. (en adelante VFS ) con domicilio en Avenida Santa Fe No. 495, Mz B Lt B1 20, Col. Cruz Manca, C.P. 05349, Mexico, D.F., es responsable del tratamiento

AVISO DE PRIVACIDAD VFS México, S.A. DE C.V. SOFOM E.N.R. (en adelante VFS ) con domicilio en Avenida Santa Fe No. 495, Mz B Lt B1 20, Col. Cruz Manca, C.P. 05349, Mexico, D.F., es responsable del tratamiento

MANUAL DE USO / PASO A PASO. Imprevistos?

MANUAL DE USO / PASO A PASO Imprevistos? INTRODUCCIÓN Los imprevistos son situaciones inesperadas que nos afectan emocional y financieramente. Cómo enfrentarlos de manera que la salud de tus finanzas personales

MANUAL DE USO / PASO A PASO Imprevistos? INTRODUCCIÓN Los imprevistos son situaciones inesperadas que nos afectan emocional y financieramente. Cómo enfrentarlos de manera que la salud de tus finanzas personales

MANUAL DE USO / PASO A PASO. Cuenta corriente o plan de productos?

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

MANUAL DE USO / PASO A PASO Cuenta corriente o plan de productos? INTRODUCCIÓN La cuenta corriente y el plan de productos son un conjunto de productos bancarios que te permiten administrar tu dinero. Como

e-commerce, es hacer comercio utilizando la red. Es el acto de comprar y vender en y por medio de la red.

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Comercio electrónico. (e-commerce) Las empresas que ya están utilizando la red para hacer comercio ven como están cambiando las relaciones de la empresa con sus clientes, sus empleados, sus colaboradores

Principios de Privacidad y Confidencialidad de la Información

Principios de Privacidad y Confidencialidad de la Información Con el objetivo de mantener nuestro permanente liderazgo en la protección de la privacidad del cliente, Manufacturera 3M S.A de C.V está activamente

Principios de Privacidad y Confidencialidad de la Información Con el objetivo de mantener nuestro permanente liderazgo en la protección de la privacidad del cliente, Manufacturera 3M S.A de C.V está activamente

DISCURSO DEL PRESIDENTE DEL GOBIERNO, JOSÉ MARÍA AZNAR, DESPUÉS DE RECIBIR LA MEDALLA DE LA ASOCIACIÓN DE EMPRESARIOS DEL HENARES

DISCURSO DEL PRESIDENTE DEL GOBIERNO, JOSÉ MARÍA AZNAR, DESPUÉS DE RECIBIR LA MEDALLA DE LA ASOCIACIÓN DE EMPRESARIOS DEL HENARES Palacio de La Moncloa, 9 de marzo de 2004 -------------------------------------------------------------------------------------------------

DISCURSO DEL PRESIDENTE DEL GOBIERNO, JOSÉ MARÍA AZNAR, DESPUÉS DE RECIBIR LA MEDALLA DE LA ASOCIACIÓN DE EMPRESARIOS DEL HENARES Palacio de La Moncloa, 9 de marzo de 2004 -------------------------------------------------------------------------------------------------

Recomendaciones para la administración de tu crédito

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

Recomendaciones para la administración de tu crédito Recuerda que el Notario Público te entregará tu Escritura debidamente inscrita en el Registro Público de la Propiedad (RPP). La siguiente información

RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES

2014, Año de Octavio Paz México, D.F., 18 de agosto de 2014 Boletín de Prensa N 19/2014 RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES Como parte de la Estrategia Integral de

2014, Año de Octavio Paz México, D.F., 18 de agosto de 2014 Boletín de Prensa N 19/2014 RESULTADOS DE LA PRIMERA ENCUESTA NACIONAL DE TRABAJADORES INDEPENDIENTES Como parte de la Estrategia Integral de

CONTENIDO. LAS REMESAS: cada opción cumple con su función. SABEResPODER

SABEResPODER SABEResPODER es una organización con la misión de desarrollar programas innovadores y educativos en temas de Finanzas Básicas, Sistema de Salud, Educación Superior, Ayuda Financiera Universitaria,

SABEResPODER SABEResPODER es una organización con la misión de desarrollar programas innovadores y educativos en temas de Finanzas Básicas, Sistema de Salud, Educación Superior, Ayuda Financiera Universitaria,

Programa de Educación Financiera de El Salvador. Porque informarse Vale! http://www.educacionfinanciera.gob.sv/

Programa de Educación Financiera de El Salvador Porque informarse Vale! http://www.educacionfinanciera.gob.sv/ Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas,

Programa de Educación Financiera de El Salvador Porque informarse Vale! http://www.educacionfinanciera.gob.sv/ Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas,

Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Declaración de ingresos SEPTIEMBRE 2014 Cómo declarar ingresos cuando solicitas ayuda financiera en tu Mercado de Seguros Médicos para 2015 Resumen Ahora puedes obtener ayuda financiera para bajar el costo

Folleto Explicativo Tarjeta de Crédito. Según Decreto del MEIC No.35867 del 30 de marzo de 2010

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

Contenido Qué es una tarjeta de crédito?... 4 Los productos de tarjetas de crédito que ofrece el BCR son:... 4 Beneficios de las tarjetas de crédito... 4 Tasas de interés que cobra BCR para los distintos

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Unidad II: Productos y servicios ofertados por las instituciones financieras.

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

Unidad II: Productos y servicios ofertados por las instituciones financieras. A continuación encontrará otras definiciones sobre los productos y servicios que ofertan las instituciones financieras reguladas

ENTREVISTA PARA PADRES DE FAMILIA PRÁCTICAS DE CRIANZA Y CALIDAD DE VIDA

ENTREVISTA PARA PADRES DE FAMILIA PRÁCTICAS DE CRIANZA Y CALIDAD DE VIDA Antes de llevar a cabo la entrevista recordar que se sugiere: Explicar brevemente el motivo y la importancia de su participación,

ENTREVISTA PARA PADRES DE FAMILIA PRÁCTICAS DE CRIANZA Y CALIDAD DE VIDA Antes de llevar a cabo la entrevista recordar que se sugiere: Explicar brevemente el motivo y la importancia de su participación,

POLITICAS GENERALES ALTA DE CLIENTES

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

POLITICAS GENERALES Grupo Loma del Norte S.A de C.V. se reserva el derecho de modificar en cualquier momento: términos, precios, condiciones y descuentos en cualquier producto, así como en promociones,

Cuenta Corriente. Cómo usar una. Cuenta Corriente? www.enfacilyenchileno.cl

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

Cómo usar una Cuenta Corriente? Administra mejor tu plata con una Cuenta Corriente. Cuando comienzas a trabajar, la billetera ya no sirve para guardar la plata que ganas mes a mes (ingresos). Es mejor

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES. La franquicia es una figura jurídica regulada en la ley de propiedad industrial,

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES. La franquicia es una figura jurídica regulada en la ley de propiedad industrial, en donde de acuerdo a ésta ley, destacan ciertas características fundamentales,

CAPÍTULO V. CONCLUSIONES Y RECOMENDACIONES. La franquicia es una figura jurídica regulada en la ley de propiedad industrial, en donde de acuerdo a ésta ley, destacan ciertas características fundamentales,

Enseguida se menciona en qué consisten cada una de las siguientes facilidades:

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

Facilidades de pago Existen facilidades de reducción de multas, aplicación de la tasa de recargos por prórroga, así como de condonación de multas, que se otorgan a aquéllos contribuyentes que ya tienen

LA SELECCION DE PERSONAL

LA SELECCION DE PERSONAL FASES DE LA SELECCION La selección, como cualquier otro proceso dentro de una organización, necesita seguir una serie de pasos perfectamente definidos y estructurados. Lo ideal

LA SELECCION DE PERSONAL FASES DE LA SELECCION La selección, como cualquier otro proceso dentro de una organización, necesita seguir una serie de pasos perfectamente definidos y estructurados. Lo ideal

Servicio de Email Marketing

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

Servicio de Email Marketing Cuando hablamos de Email marketing, es un envío Masivo de correos con permisos realizado por herramientas tecnológicas de correo electrónico, mediante el cual su anuncio estará

Ahorrando para tu futuro VAMOS AL BANCO!

A o ndo para tu fu a r r tur ho VAMOS AL BANCO! TEMA IV. VAMOS AL BANCO! 1. CONTENIDOS LOS BANCOS Y EL DINERO Los bancos son lugares donde se mueve mucho dinero. Sabes de donde viene ese dinero y qué hacen

A o ndo para tu fu a r r tur ho VAMOS AL BANCO! TEMA IV. VAMOS AL BANCO! 1. CONTENIDOS LOS BANCOS Y EL DINERO Los bancos son lugares donde se mueve mucho dinero. Sabes de donde viene ese dinero y qué hacen

Tema 4: De esa comparación se pueden determinar las causas de posibles diferencias y efectuar las correcciones cuando correspondan.

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Tema 4: A qué llamamos CONCILIACIÓN? A un procedimiento de control que consiste en comparar: 1. el mayor auxiliar que lleva una empresa A, referido a sus operaciones con una empresa B, con 2. el Estado

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

MODELOS AVISOS DE PRIVACIDAD ALBERGUES Y PERSONAS MIGRANTES NO LOCALIZADAS. 19 de mayo de 2014. Objetivo del documento:

Objetivo del documento: El presente documento tiene por objeto poner a disposición modelos de avisos de privacidad, para las distintas organizaciones que cuenten con albergues para brindar apoyo a personas

Objetivo del documento: El presente documento tiene por objeto poner a disposición modelos de avisos de privacidad, para las distintas organizaciones que cuenten con albergues para brindar apoyo a personas

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Cambiar de proveedor telefónico conservando tu número ya es más fácil

Cambiar de proveedor telefónico conservando tu número ya es más fácil 1.- Qué es la portabilidad? Es el derecho de todos los usuarios de conservar su número telefónico, fijo o móvil, al cambiarse de empresa

Cambiar de proveedor telefónico conservando tu número ya es más fácil 1.- Qué es la portabilidad? Es el derecho de todos los usuarios de conservar su número telefónico, fijo o móvil, al cambiarse de empresa

VER TOMAR HELADO. Aprendizaje de Educación para un Consumo Responsable

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

VER TOMAR HELADO Capítulo de la serie Aprendizaje de Educación para un Consumo Responsable Ver tomar helados Valorar la importancia de mejorar nuestra economía personal y familiar. SUGERENCIAS DE ACTIVIDADES

NOS INTERESA EL FUTURO Y TENEMOS LOS EQUIPOS PARA CONSTRUIRLO

1 NOS INTERESA EL FUTURO Y TENEMOS LOS EQUIPOS PARA CONSTRUIRLO Intervención del Presidente Provincial de Zaragoza, Domingo Buesa Conde, en el acto de presentación de los candidatos de la provincia. Ejea

1 NOS INTERESA EL FUTURO Y TENEMOS LOS EQUIPOS PARA CONSTRUIRLO Intervención del Presidente Provincial de Zaragoza, Domingo Buesa Conde, en el acto de presentación de los candidatos de la provincia. Ejea

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

CRM. Qué es CRM. Información para la Gestión

CRM Qué es CRM Es una estrategia de negocios orientada a la fidelización de clientes, enfocándose en que cada empleado de la empresa tenga información actualizada y confiable de los mismos, con el objetivo

CRM Qué es CRM Es una estrategia de negocios orientada a la fidelización de clientes, enfocándose en que cada empleado de la empresa tenga información actualizada y confiable de los mismos, con el objetivo

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

INICIATIVA CON PROYECTO DE DECRETO QUE ADICIONA EL ARTÍCULO 52 BIS A LA LEY DE INSTITUCIONES DE CRÉDITO.

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 18 de febrero, 2014. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE ADICIONA EL ARTÍCULO 52 BIS A LA LEY DE INSTITUCIONES

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 18 de febrero, 2014. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE ADICIONA EL ARTÍCULO 52 BIS A LA LEY DE INSTITUCIONES

CONDUSEF. Calidad y Transparencia en los Servicios Financieros. SHCP México SHCP. México CONDUSEF. Vicepresidencia Técnica

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros Junio, 2008 México Calidad y Transparencia en los Servicios Financieros NO SIEMPRE SOMOS CONSCIENTES DE LA INMENSA

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros Junio, 2008 México Calidad y Transparencia en los Servicios Financieros NO SIEMPRE SOMOS CONSCIENTES DE LA INMENSA

Su Solicitud del Mercado de Seguros: Comprobación de identidad (ID) e inconsistencias en la información

e inconsistencias en la información") Su Solicitud del Mercado de Seguros: Comprobación de identidad (ID) e inconsistencias en la información Cuando llene una solicitud para conseguir cobertura médica a través del Mercado de seguros, tendrá

Su Solicitud del Mercado de Seguros: Comprobación de identidad (ID) e inconsistencias en la información Cuando llene una solicitud para conseguir cobertura médica a través del Mercado de seguros, tendrá

La forma inteligente de proteger su dinero cuando viaja al extranjero

BIENVENIDO A MULTI-CURRENCY CASH PASSPORT La forma inteligente de proteger su dinero cuando viaja al extranjero GUÍA DE PROCEDIMIENTOS BIENVENIDO A MULTI-CURRENCY CASH PASSPORT Mantenga esta Guía a la

BIENVENIDO A MULTI-CURRENCY CASH PASSPORT La forma inteligente de proteger su dinero cuando viaja al extranjero GUÍA DE PROCEDIMIENTOS BIENVENIDO A MULTI-CURRENCY CASH PASSPORT Mantenga esta Guía a la

CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

PROPUESTA: CREACIÓN DE UN DEPARTAMENTO DE RELACIONES PÚBLICAS PARA LOS ALMACENES EL CHOCHO Y EL CAMPEÓN Cómo sabemos cada día las empresas se enfrentan a un mundo globalizado, con retos empresariales,

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Iniciativa de Red Global Protegiendo y promoviendo la libertad de expresión y la privacidad en las tecnologías de información y comunicaciones

Iniciativa de Red Global Protegiendo y promoviendo la libertad de expresión y la privacidad en las tecnologías de información y comunicaciones Marco de Gobernabilidad, Rendición de cuentas y Aprendizaje

Iniciativa de Red Global Protegiendo y promoviendo la libertad de expresión y la privacidad en las tecnologías de información y comunicaciones Marco de Gobernabilidad, Rendición de cuentas y Aprendizaje

Sesión No. 8. Contextualización. Nombre: Agencias de viajes y tours. Segunda parte. TURISMO DE AVENTURA

Turismo de Aventura 1 Sesión No. 8 Nombre: Agencias de viajes y tours. Segunda parte. Contextualización Con los avances en las tecnologías y las telecomunicaciones, muchas personas, cuando van a viajar,

Turismo de Aventura 1 Sesión No. 8 Nombre: Agencias de viajes y tours. Segunda parte. Contextualización Con los avances en las tecnologías y las telecomunicaciones, muchas personas, cuando van a viajar,

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Modelo. Folleto Informativo. Una tarjeta MODELO con la que con cada compra apoyas a los programas sociales de Filantropía Modelo

Folleto Informativo Una tarjeta MODELO con la que con cada compra apoyas a los programas sociales de Filantropía Modelo Producto emitido por Santander Consumo, S.A. de C.V., SOFOM, E.R., Grupo Financiero

Folleto Informativo Una tarjeta MODELO con la que con cada compra apoyas a los programas sociales de Filantropía Modelo Producto emitido por Santander Consumo, S.A. de C.V., SOFOM, E.R., Grupo Financiero

La explicación la haré con un ejemplo de cobro por $100.00 más el I.V.A. $16.00

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

La mayor parte de las dependencias no habían manejado el IVA en los recibos oficiales, que era el documento de facturación de nuestra Universidad, actualmente ya es formalmente un CFD pero para el fin

Bienvenido a la prelicencia!

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

Bienvenido a la prelicencia! Su experiencia de prelicencia de Primerica está a punto de empezar y lo alentamos a que conserve esta guía a la mano mientras pasa por este proceso. Miles de personas como

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO DIRECCION DE RECURSOS HUMANOS INDUCCIÓN AL PUESTO. La finalidad de la Inducción es brindar información general, amplia y suficiente al colaborador que le permita

GUÍA PARA LA INDUCCIÓN AL PUESTO DE TRABAJO DIRECCION DE RECURSOS HUMANOS INDUCCIÓN AL PUESTO. La finalidad de la Inducción es brindar información general, amplia y suficiente al colaborador que le permita

Cómo comprar un seguro?

SEGURO DE AUTOS Cómo comprar un seguro? Cómo comprar un seguro? Guía práctica. Cómo comprar un seguro de autos? Por qué estar protegido? Dentro de las diferentes inversiones que realizamos a lo largo de

SEGURO DE AUTOS Cómo comprar un seguro? Cómo comprar un seguro? Guía práctica. Cómo comprar un seguro de autos? Por qué estar protegido? Dentro de las diferentes inversiones que realizamos a lo largo de

CONOCIENDO E-COM VIRTUAL

CONOCIENDO E-COM VIRTUAL PREGUNTAS FRECUENTES Qué es: E-COM VIRTUAL? Es la llave a un sistema mundial de ventas ágiles y dinámicas de comercio electrónico virtual basado en las tres herramientas más poderosas

CONOCIENDO E-COM VIRTUAL PREGUNTAS FRECUENTES Qué es: E-COM VIRTUAL? Es la llave a un sistema mundial de ventas ágiles y dinámicas de comercio electrónico virtual basado en las tres herramientas más poderosas

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

PROCEDIMIENTO DE PRESTACIÓN DE SERVICIOS TECNOLÓGICOS OBJETIVO Facilitar el proceso de enlace entre la comunidad universitaria, el sector productivo e instituciones gubernamentales mediante el aprovechamiento

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Utilizar Internet para hacer lo de siempre, no va con nosotros.

Utilizar Internet para hacer lo de siempre, no va con nosotros. Una visión diferente de la asesoría online de empresas La experiencia de asesorar a todo tipo de empresas nos ha dado una valiosa lección,

Utilizar Internet para hacer lo de siempre, no va con nosotros. Una visión diferente de la asesoría online de empresas La experiencia de asesorar a todo tipo de empresas nos ha dado una valiosa lección,

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

Nota Informativa Madrid, 16 de marzo de 2009 La Mutualidad de la Abogacía ofrece un nuevo e innovador seguro de rentas vitalicias El nuevo producto, denominado Renta Vitalicia Remunerada permitirá participar

------------------------------------------------------------------------------------------------------------------------ VISIÓN, MISIÓN, VALORES

------------------------------------------------------------------------------------------------------------------------ VISIÓN, MISIÓN, VALORES Se abrió este foro acerca de las primeras definiciones estratégicas,

------------------------------------------------------------------------------------------------------------------------ VISIÓN, MISIÓN, VALORES Se abrió este foro acerca de las primeras definiciones estratégicas,

Centro: Advocate Health Care Cargo: Política de facturación y cobros. Fecha de entrada en vigencia: 12/1/2015

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Centro: Advocate Health Care Cargo: Política de facturación y cobros Fecha de entrada en vigencia: 12/1/2015 Política Procedimiento Lineamientos Otros: Alcance: Sistema Sitio: Departamento: I. PROPÓSITO

Lo Que Debe Saber Antes de Considerar una. Hipoteca Inversa. Fair Housing Legal Support Center & Clinic

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

Lo Que Debe Saber Antes de Considerar una Hipoteca Inversa Fair Housing Legal Support Center & Clinic Elementos Favorables y Desfavorables de una Hipoteca Inversa Favorables Una hipoteca inversa puede

AVISO DE PRIVACIDAD. Datos la empresa recaba.