Vivienda en México: Lecciones en financiación hipotecaria. Francisco Sebá del C. BBVA Julio 29 de 2008

|

|

|

- Nieves Maldonado Sánchez

- hace 8 años

- Vistas:

Transcripción

1 Vivienda en México: Lecciones en financiación hipotecaria Francisco Sebá del C. BBVA Julio 29 de 2008

2 Contenido Programas de crédito para la vivienda. Subsidios para vivienda. Mercado de bonos respaldados por hipotecas.

3 MEXICO: Estructura del Sector Vivienda COMISIÓN NACIONAL DE VIVIENDA Es el organismo Coordinador de la Política Nal. de Vivienda. Actualmente administra los recursos para subsidio a la vivienda CONSEJO NACIONAL DE VIVIENDA Órgano de Asesoría y Consulta de la CONAVI Integrado por el Sector Público, Privado, Academico y Organizaciones Sociales. Funciona a través de Comités de trabajo. ORGANISMOS NACIONALES DE VIVIENDA ORGANISMOS ESTATALES DE VIVIENDA INSTITUCIONES DE FINANCIAMIENTO PUBLICO Y PRIVADO INFONAVIT. Trabajadores Asalariados Recursos provenientes de aportaciones patronales al fondo de vivienda INSTITUTOS ESTATALES DE VIVIENDA Recursos provenientes del Gobierno Federal y Estatal. Sus políticas son Diferentes en cada Estado SOCIEDAD HIPOTECARIA FEDERAL Banca de Desarrollo. Fondea la operación de las Sociedades Financieras de Objeto Limitado. En el corto plazo solo otorgará garantías. FOVISSSTE Trabajadores del Gobierno Recursos Provenientes de las aportaciones patronales a su fondo de vivienda SOFOLES. Sociedades Financieras de Objeto Limitado Otorgan crédito a la Construcción e hipotecario, se fondean de SHF y con recursos propios FONHAPO Para trabajadores no asalariados Recursos provenientes del Gobierno Eederal y Estatal BANCA PRIVADA Financian la construcción y crédito hipotecario para vivienda con recursos propios INFONAVIT Y FOVISSSTE financian el 70% de la Vivienda Nueva en México. Los Organismos estatales tienen poca participación en el Financiamiento Hipotecario. Banca Plan Estratégico Hipotecaria CONAVI coordina las acciones de los organismos, BEHyG pese 2007 a no tener facultar para dar instrucciones directas. 3

4 Mandato y Actividades de SHF (Sociedad Hipotecaria Federal) SHF se creó en 2001 como una institución financiera gubernamental con el objeto de impulsar el desarrollo de los mercados primario y secundario de hipotecas. Hasta el año 2013 cuenta con la garantía total del Gobierno Federal para todos sus riesgos asumidos y posteriormente deberá ser autosuficiente. Actualmente funge como banco hipotecario y garante. SHF otorga financiamiento de largo plazo a intermediarios financieros y los cubre del riesgo de tasa de interés. SHF no presta directamente a los individuos. Ofrece seguro de crédito hipotecario, garantías sobre el pago periódico de bonos respaldados por hipotecas y una cobertura del salario mínimo; la cual permite que los acreditados paguen en términos de salarios mínimos los créditos denominados en UDIS. SHF considera a la bursatilización de créditos hipotecarios como el mecanismo de financiamiento a la vivienda más eficiente; por lo que está apostando a que a través de ésta Banca se Hipotecaria financien la mayor parte de las hipotecas en México. 4

5 Rol de SHF en el Mercado de Vivienda Capital local y Mercado de derivados SHF: Cobertura de mercado y riesgo de prepago a través de emisiones deuda y mercado de derivados. El Seguro de Crédito a la Vivienda (MI) se ofrece como enaltecedor del crédito para la bursatilización. Seguro de Crédito a la Vivienda Préstamos de Banco de México SOFOLES Créditos Hipotecarios Banco Mundial y BID Banca Hipotecaria SHF otorga financiamiento a las SOFOLES absorbiendo el riesgo de mercado y de prepago. 5

6 Instituto del Fondo de Vivienda de los trabajadores. Pilar del sistema de financiamiento hipotecario en México. Organismo tripartito: Empresas, Empleados y Gobierno Federal. Administrador de fondos de pensiones, con el 31% de las pensiones privadas. Incluye seguro de desempleo en el crédito. Realizó la primera titularización de 2004, denominados CEDEVIS. Sus recursos provienen del 5% de aportaciones salariales que por Ley deben aportar los patrones al fondo del trabajador y de los recursos provenientes de la cartera de crédito otorgada. Operación Relación estrecha con constructores. Análisis de crédito sistematizado, con rapidez en toma de decisiones. Sin verificación de buró de crédito. Conocimiento previo del salario del solicitante. Banca Hipotecaria 6

7 Producto INFONAVIT Denominado en salario mínimo, con plazos hasta 30 años y tasas de 4% al 10% más incremento del salario. El 5% de salario pagado por el patrón se aplica al pago de mensualidad y se utiliza el Saldo de Subcuenta de Vivienda (SSV) del trabajador para integrar la cuota inicial. Producto Apoyo INFONAVIT Se otorga con recursos de la Banca ó SHF para trabajadores de más de 10 salarios. El valor vivienda es sin límite y bajo condiciones más favorables de interés y enganche ya que aplica la subcuenta de vivienda como garantía en caso de incumplimiento. Banca Hipotecaria 7

8 SOFOLES (Sociedades financieras de objeto limitado) Mercado Amplio conocimiento del mercado derivado de la salida de la Banca del mercado hipotecario por la crisis de Cobertura desde 50 mil hasta 150 mil UDIS de valor de vivienda con fondeo SHF y en valores superiores otorgamiento con fondeo propio. Vinculados al financiamiento a constructores para la originación del crédito individual. Especialistas en el otorgamiento de crédito a economía informal. Estructura propia que garantiza ágil y flexibilidad en el otorgamiento de crédito. Importantes fusiones con la Banca (Hipotecaria Nacional+BBVA Bancomer). Banca Hipotecaria 8

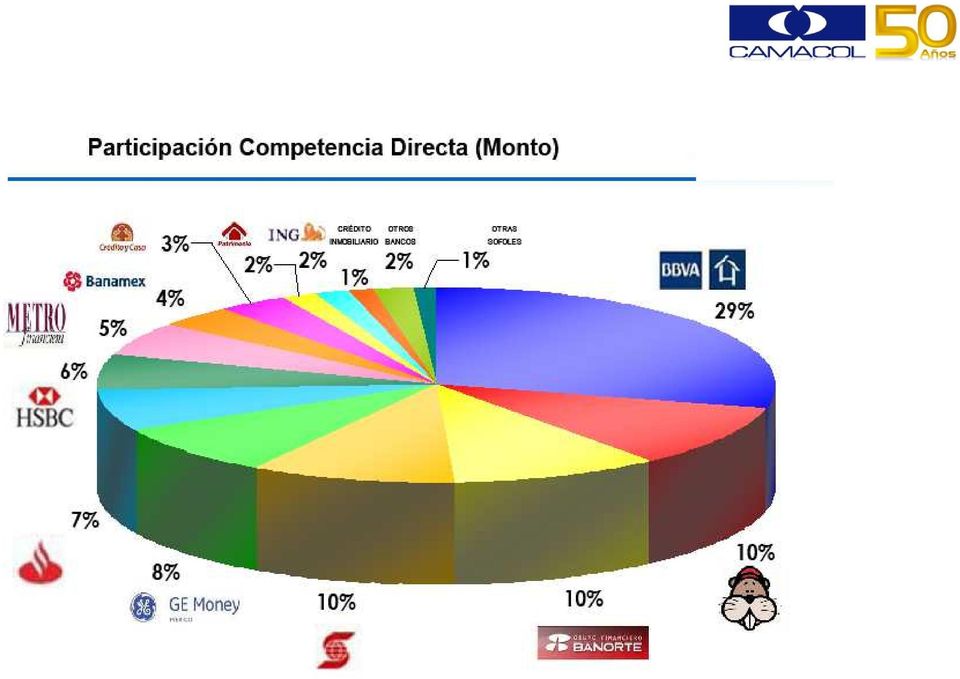

.")

9 BANCA Regreso al mercado hipotecario a partir del 2000 con presencia de ScotiaBank y Banorte con participación en el segmento de media y residencial El resto de la Banca se incorpora gradualmente, optando algunas por fusiones para incrementar su cuota de mercado. Esto provoca una fuerte competencia que se refleja en: Disminución de tasa. Disminución en comisiones. Ampliación de plazo para disminuir el pago por mil. Disminución de valores mínimos de vivienda. Proliferación de productos. Proliferación de destinos. Productos de pago de pasivos para los portafolios antiguos. Ofertas especiales a promotores. Banca Hipotecaria 9

10 BANCA Y en los esquemas de distribución: Redes externas. Brokers de hipotecas. Red comercial especializada. Centros hipotecarios por plaza. Centros hipotecarios por región. Incentivos a la Red de Banca Comercial por referenciar clientes. Convenios con colectivos. Banca Hipotecaria 10

11 Créditos estimados en 2008 para viviendas Número de créditos Monto de los créditos Infonavit 41% Fovissste 9% Conavi 10% Banca 20% Infonavit $9.977 M 39% Fonhapo 1% Otras entidades 3% Fovissste 11% Conavi 1% Banca $ M 45% Fonhapo 16% Créditos Otras entidades 4% USD$ millones Las Sofoles y entidades financieras canalizan un monto mayor de recursos. Fuente: CONAVI. Banca Hipotecaria 11

12 Banca Hipotecaria 12

13 Oferta Hipotecaria Año con año, la Banca amplía la gama de esquemas hipotecarios para que puedan acceder todos los segmentos y niveles de población Destino: Adquisición. Moneda: Salarios Mínimos. Seguro: Vida. Daños. Banca Hipotecaria Destinos: Adquisición. Apoyo Infonavit. Cofinanciamiento. Pagador Puntual Pago de Pasivos. Mejora de Condiciones Liquidez. Lotes con Servicios. Moneda: Pesos. Salarios Mínimos. Seguro: Vida. Daños. Desempleo. Contenidos. Responsabilidad Civil. Destinos: Binacional. Producto Fovissste: Alia2 Respalda2 Herencia. Pago inicial bajo Remodelación, ampliación y mejoras. Cambio de casa. Construcción. Moneda: Pesos. Salarios Mínimos. Dólares. Euros. Seguro: Vicios Ocultos. Gastos Médicos. 13

14 El aumento del poder adquisitivo y la disminución de tasas de interés hipotecarias, permite a las familias acceder a una mejor vivienda Valor de Vivienda Tasa de Interés Hipotecaria 25,0% 20,0% 15,0% 14,0% 13,5% 12,5% 12,5% 11,75% % 25% 20% 15% 10% 5% 0% Supuestos: Plazo 15 años, financiamiento 80% del valor, 33% del ingreso se destina al pago del financiamiento y tasa tomada del primer mes Ahora pueden comprar una vivienda del doble del valor que en el 2000 Fuente: Estimaciones Banca con Hipotecaria datos de IMSS y Banco de México. 14

15 Las características del producto hipotecario han mejorado AÑO TASA COMISIÓN DE APERTURA PLAZO PAGO POR MIL % 6% 15 años $ % 2.25% 25 años $12.66 A FUTURO A la baja A la baja 30 años < $12 y diferida Con programas de pago puntual, las tasas llegan a niveles históricos (9%)... Banca Hipotecaria 15

16 Hay un claro complemento entre Banca y Sofoles para atender el mercado Banca: Valor mínimo de inmueble $220, Sofoles: Valor mínimo de inmueble $164, Banco con Mayor Valor Promedio Banco con Menor Valor Promedio Sofol con Mayor Valor Promedio Sofol con Menor Valor Promedio Bancos principalmente en el segmento Medio - Residencial y Sofoles en Interés Social... Banca Plan Estratégico Hipotecaria Fuente: Asociación de Bancos de México BEHyG (ABM) Instituciones Bancarias que comparten información. 16

17 Contenido Programas de crédito para la vivienda. Subsidios para vivienda. Mercado de bonos respaldados por hipotecas.

18 Generalidades Se han promovido mecanismos de ahorro previo conjuntamente con los subsidios, con el fin de que los compradores cubran el pago inicial para obtener un crédito hipotecario. Se ha desarrollado un sistema de subsidio general que considera la capacidad económica y el esfuerzo de ahorro previo. Los programas federales que existen son manejado por la SHF y Tu Casa a cargo de FONHAPO. En 2007 se anunció la puesta en marcha del Programa a cargo de la CONAVI, pero operado a través de la SHF quien incorpora a todas las entidades ejecutoras (entidades relacionadas con el financiamiento y crédito habitacional). Este subsidio puede llegar a ser hasta por el 20% del crédito. Este programa combina subsidio, crédito, ahorro y, si es necesario, una garantía aplicable a: Adquisición, mejoramiento, autoconstrucción y adquisición de lote con servicios mínimos.

19 FONHAPO Programa de Créditos con Subsidio del Gobierno Federal, cuyo fin es otorgar apoyos económicos a personas de bajos ingresos mediante un subsidio federal y un crédito para adquisición de vivienda, ya sea nueva o usada. En 2007 se otorgaron subsidios. Mecanica Operativa SHF otorga una línea de crédito sin garantia a HN Bancomer. HN Bancomer otorga crédito a Clientes. HN Bancomer liquida créditos a SHF. SHF fondea recursos para pago a Promotores.

20 Contenido Programas de crédito para la vivienda. Subsidios para vivienda. Mercado de bonos respaldados por hipotecas.

21 Esquema de financiamiento a través de BORHIs (Bonos respaldados con hipotecas) Portafolio de créditos hipotecarios Intermediarios Financieros Bancos Sofoles $ Fideicomiso Créditos Hipotecarios BORHIS $ BORHIS Mercado de Capitales Seguro de Crédito a la Vivienda (MI) Capital Garantías Financieras

22 MERCADO SECUNDARIO DE HIPOTECAS Año y número de emisiones Millones de dólares / / / / 17 1, / 21 2,920 Total 52 5,688 Los 2.9 millones de dólares acumulados en 2007, equivalen al 13.32% de los recursos programados a nivel nacional para financiamiento de vivienda. Banca Hipotecaria 22

23 Factores claves de éxito Clara segmentación del mercado, atendido en forma complementaria por entidades estatales y privadas. Tasas de interés bajas con respecto a niveles históricos. Fortalecimiento de canales especializados. Colocación de acciones en Bolsa de empresas constructoras. Bursatilización de cartera de los Bancos contribuye a la disminución de la tasa de interés, atando créditos de largo plazo con emisiones de igual plazo. Desarrollo de compañías de seguros de crédito. Mejoramiento de los productos de crédito hipotecario: Disminución de comisión de apertura (diferida) Aumento en los plazos. Disminución de la cuota por millón. Incentivos a usuarios cumplidos. Banca Hipotecaria 23

24 Factores claves de èxito Una fuerte sistematización que intercomunica los buró de crédito y la información salarial principalmente, contribuye a lograr excelentes tiempos de respuesta. Empieza a cobrar importancia el concepto de sostenibilidad de la vivienda, favoreciendo con mejores oportunidades de crédito las viviendas con atributos especiales, tales como sistemas de calefacción solar, bombillos ahorradores, ahorradores de agua, de forma tal que lo que se ahorra en servicios se pueda destinar a comprar un mejor inmueble (Hipoteca verde). La emisión de certificados bursátiles con respaldo de hipotecas (BORHIS) es exitosa siempre y cuando tenga un esquema de segundo revisor o calificador (para evitar el riesgo de la subprime), así como el seguro de crédito a la vivienda (el cual en EEUU fue eliminado para mejorar la rentabilidad). El originador también debe aportar parte del capital. Créditos cofinanciados (dos entidades compartiendo en primer grado la misma hipoteca) amplían las posibilidades para otorgar crédito, especialmente a los estratos medios y bajos. Banca Hipotecaria 24

25 Vivienda en México: Lecciones en financiación hipotecaria Francisco Sebá del C. BBVA Julio 29 de 2008

26 CONDICIONES DE USO La Cámara Colombiana de la Construcción procura que los datos suministrados en las Presentaciones, publicadas en su página web y/o divulgadas mediante medios electrónicos, mantengan altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista legal o de cualquier otra índole, por la integridad, veracidad, exactitud, oportunidad, actualización, conveniencia, contenido y/o usos que se dé a la información y a los documentos que aquí se presentan. La Cámara Colombiana de la Construcción tampoco asume responsabilidad alguna por omisiones de información o por errores en la misma, en particular por las discrepancias que pudieran encontrarse entre la versión electrónica de la información publicada y su fuente original. La Cámara Colombiana de la Construcción no proporciona ningún tipo de asesoría, por lo tanto la información publicada no puede considerarse como una recomendación para la realización de operaciones de construcción, comercio, ahorro, inversión, ni para ningún otro efecto. Los vínculos a otros sitios web se establecen para facilitar la navegación y consulta, pero no implican la aprobación ni responsabilidad alguna por parte de la Cámara Colombiana de la Construcción, sobre la información contenida en los mismos. En consideración de lo anterior, la Cámara Colombiana de la Construcción por ningún concepto será responsable por el contenido, forma, desempeño, información, falla o anomalía que pueda presentarse, ni por los productos y/o servicios ofrecidos en los sitios web con los cuales se haya establecido un enlace. Se autoriza la reproducción total o parcial de la información contenida en esta página web o documento, siempre y cuando se mencione la fuente.

Proceso de Originación de un Crédito Hipotecario

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Proceso de Originación de un Crédito Hipotecario El acreditado se acerca para solicitar información La Institución Financiera le asigna un ejecutivo que le proporciona al acreditado la información y documentos

Fuentes de Financiamiento para la Construcción y Adquisición de Vivienda 26 de mayo de 2010.

Fuentes de Financiamiento para la Construcción y Adquisición de Vivienda 26 de mayo de 2010. Contenido Panorama Económico Estrategia de SHF Perspectivas para el 2010 2 Panorama Económico: Rezago Habitacional

Fuentes de Financiamiento para la Construcción y Adquisición de Vivienda 26 de mayo de 2010. Contenido Panorama Económico Estrategia de SHF Perspectivas para el 2010 2 Panorama Económico: Rezago Habitacional

Número de Deptos.: M2: Características: Fecha de entrega

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

Construyendo sueños Número de Deptos.: 66 M2: 54 a 62 m2 Características: Roof Garden común y privado Balcón Estacionamiento Cámaras de seguridad Vigilancia las 24 hrs Elevador Salón de usos múltiples

CÓMO FUNCIONA "TU VIVIENDA EN MÉXICO" Objetivo

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Tu vivienda en México El programa Tu Vivienda en México es resultado de un esfuerzo de colaboración entre el gobierno mexicano a través de la Comisión Nacional de Vivienda (CONAVI), la Sociedad Hipotecaria

Individual. Versión 2.0

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Crédito Hipotecario Individual Versión 2.0 Crédito Hipotecario BBVA Bancomer, La especialidad de la casa Renueva su anaquel! Claridad, Sencillez y Certeza a nuestras fuerzas de ventas y a los Clientes.

Tu crédito con capacidad total

Tu crédito con capacidad total Presentación de capacitación para Red Externa de Colocación SGC/GCC/C/010708 Índice 1. Antecedentes 2. Objetivo de Infonavit Total 3. Alcance de Infonavit Total 4. Descripción

Tu crédito con capacidad total Presentación de capacitación para Red Externa de Colocación SGC/GCC/C/010708 Índice 1. Antecedentes 2. Objetivo de Infonavit Total 3. Alcance de Infonavit Total 4. Descripción

Términos, Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Términos, Comisiones y Condiciones Generales Crédito Hipotecario HSBC Pago Bajo Términos y Condiciones Solicitante Asalariado y No Asalariado

4.1.- ORGANISMOS E INSTITUCIONES. La atención de la problemática de la vivienda en México, ha estado a cargo de

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

4.1.- ORGANISMOS E INSTITUCIONES La atención de la problemática de la vivienda en México, ha estado a cargo de organismos de vivienda como INFONATIV, FOVISSSTE, en otros los cuales se dirigen a la población

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Cuestionario de auto-evaluación PRODUCTOS DE CRÉDITO INFONAVIT 1) Qué es un crédito INFONAVIT? a) Es aquel que se otorga a los trabajadores a través de subsidios. b) Es un derecho de todos los trabajadores

Créditos en Cofinanciamiento con INFONAVIT

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

Créditos en Cofinanciamiento con INFONAVIT El INFONAVIT tiene un producto para otorgar créditos en cofinanciamiento, llamado crédito Cofinavit, ésta es una excelente alternativa para derechohabientes que

GARANTÍAS ESTATALES PARA EL CRÉDITO HIPOTECARIO. Sergio Irungaray Suárez Licenciado en Economía Gerente FHA

GARANTÍAS ESTATALES PARA EL CRÉDITO HIPOTECARIO Sergio Irungaray Suárez Licenciado en Economía Gerente FHA Abril, 2014 Marco Legal Fue creado el 7 de junio de 1961, mediante Decreto No. 1448 del Congreso

GARANTÍAS ESTATALES PARA EL CRÉDITO HIPOTECARIO Sergio Irungaray Suárez Licenciado en Economía Gerente FHA Abril, 2014 Marco Legal Fue creado el 7 de junio de 1961, mediante Decreto No. 1448 del Congreso

PROGRAMA APOYO INFONAVIT

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Destino PROGRAMA APOYO INFONAVIT Adquisición de vivienda. Compra Venta con Objeto Terminación de Obra (Preventa). Terreno más Construcción. Construcción. Mejora de : o Aplica a créditos otorgados por el

Ejecutivos Especializados para dar asesoría constante. 20 Centros de Atención a Promotores (CAP) en las principales ciudades del país.

en las principales ciudades del país.") En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

En Banorte entendemos tus necesidades como Desarrollador de Vivienda, por eso te ofrecemos un apoyo profesional y especializado con el nivel de servicio que necesitas para darte a ti y a tus clientes la

Crédito Apoyo INFONAVIT

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Qué es el Apoyo INFONAVIT? Es un crédito otorgado por un Banco o Sofol usando las aportaciones subsecuentes, para amortizar el crédito; el saldo de la Subcuenta de Vivienda, queda como garantía de pago,

Seguros Hipotecarios. Alfonso José Novelo Gómez. Serie Documentos de Trabajo. Documento de trabajo No. 97

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Seguros Hipotecarios Alfonso José Novelo Gómez 2003 Serie Documentos de Trabajo Documento de trabajo No. 97 Índice Seguros Hipotecarios 1 Qué es un Seguro Hipotecario? 1 Compañías Especializadas 2 Alcance

Esquemas de Financiamiento

Esquemas de Financiamiento Foro de consulta pública para el Programa Nacional de Desarrollo Social 2014-2018 Mesa de discusión Servicios, calidad y espacios en la vivienda Enero 2014 Contenido Sociedad

Esquemas de Financiamiento Foro de consulta pública para el Programa Nacional de Desarrollo Social 2014-2018 Mesa de discusión Servicios, calidad y espacios en la vivienda Enero 2014 Contenido Sociedad

Sociedad Hipotecaria Federal Microfinanzas y Vivienda

Sociedad Hipotecaria Federal Microfinanzas y Vivienda Junio de 2015 CONTENIDO 1. El sector de la vivienda 2. Estrategias 2 QUÉ ES SHF? ENTIDADES SALDO DE CRÉDITO DIRECTO E INDUCIDO 2014 TOTAL 262.6 (MILES

Sociedad Hipotecaria Federal Microfinanzas y Vivienda Junio de 2015 CONTENIDO 1. El sector de la vivienda 2. Estrategias 2 QUÉ ES SHF? ENTIDADES SALDO DE CRÉDITO DIRECTO E INDUCIDO 2014 TOTAL 262.6 (MILES

En febrero, ahora el número de créditos supera la tasa del 15%

19..1 INMOBILIARIO En febrero, ahora el número de créditos supera la tasa del 1% Fernando Balbuena / Samuel Vázquez Introducción Al primer bimestre de 1, el número de créditos hipotecarios aumentó 1.%

19..1 INMOBILIARIO En febrero, ahora el número de créditos supera la tasa del 1% Fernando Balbuena / Samuel Vázquez Introducción Al primer bimestre de 1, el número de créditos hipotecarios aumentó 1.%

Porqué Autoproducción de Vivienda Asistida? Fecha

Porqué Autoproducción de Vivienda Asistida? Fecha 29 de Agosto de 2012 Contenido Rezago habitacional. Estrategia Sociedad Hipotecaria Federal, S.N.C., I.B.D. (SHF). A quién se dirige Microfinanciamiento

Porqué Autoproducción de Vivienda Asistida? Fecha 29 de Agosto de 2012 Contenido Rezago habitacional. Estrategia Sociedad Hipotecaria Federal, S.N.C., I.B.D. (SHF). A quién se dirige Microfinanciamiento

Asociación Hipotecaria Mexicana. Comisión Nacional Mixta de Desarrolladores y Constructores de Vivienda. 29 de agosto 2012

Asociación Hipotecaria Mexicana Comisión Nacional Mixta de Desarrolladores y Constructores de Vivienda 29 de agosto 2012 2 CONTENIDO 1. Mercado Objetivo de CREDIFERENTE 2. Proyecciones de Colocación 3.

Asociación Hipotecaria Mexicana Comisión Nacional Mixta de Desarrolladores y Constructores de Vivienda 29 de agosto 2012 2 CONTENIDO 1. Mercado Objetivo de CREDIFERENTE 2. Proyecciones de Colocación 3.

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

INFORME DEL DIRECTOR GENERAL

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

INFORME DEL DIRECTOR GENERAL En cumplimiento a las obligaciones que nos marca el decreto de creación del Instituto, presento a este H. Consejo Directivo, el informe de actividades correspondiente al primer

DMEDIO DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Mediano Plazo - IDMP AA/5 31/10/2014 Importante: El valor de una sociedad

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Mediano Plazo - IDMP AA/5 31/10/2014 Importante: El valor de una sociedad

Alternativas de financiamiento para el desarrollo de las Pymes. Vicepresidencia de Supervisión Bursátil Octubre de 2013

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Flash Inmobiliario México

Análisis Económico de febrero de 1 Flash Inmobiliario México Hasta noviembre, el crédito hipotecario de la banca crece.1% El número total de hipotecas otorgadas al mes de noviembre disminuyó 9.9% respecto

Análisis Económico de febrero de 1 Flash Inmobiliario México Hasta noviembre, el crédito hipotecario de la banca crece.1% El número total de hipotecas otorgadas al mes de noviembre disminuyó 9.9% respecto

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

581 JUN-215 6U i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de

581 JUN-215 6U i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de

www.consar.gob.mx AhorraSHFore

www.consar.gob.mx AhorraSHFore Agosto 2006 Los mexicanos tienen una elevada movilidad laboral y la seguridad social está fragmentada Ahorran Ahorran SAR IMSS y planes previsionales individualizados Planes

www.consar.gob.mx AhorraSHFore Agosto 2006 Los mexicanos tienen una elevada movilidad laboral y la seguridad social está fragmentada Ahorran Ahorran SAR IMSS y planes previsionales individualizados Planes

BOLSA NACIONAL DE VALORES, S. A. Dirección de Asesoría Legal AL-025-2012

BOLSA NACIONAL DE VALORES, S. A. Dirección de Asesoría Legal AL-025-2012 Para: De: Asunto: José Rafael Brenes Vega, Gerente Ricardo Hernández López, Director Legal Priscilla Soto Quirós, Coordinadora de

BOLSA NACIONAL DE VALORES, S. A. Dirección de Asesoría Legal AL-025-2012 Para: De: Asunto: José Rafael Brenes Vega, Gerente Ricardo Hernández López, Director Legal Priscilla Soto Quirós, Coordinadora de

F+LIQ DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN. Fondo BBVA Bancomer Deuda 5, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AAA/1 25/03/2015 Importante: El valor de una sociedad de

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AAA/1 25/03/2015 Importante: El valor de una sociedad de

BMER90 DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN. Fondo BBVA Bancomer Ahorro, S.A. de C.V. Sociedad de Inversión en Instrumentos de Deuda.

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AA/2 24/02/2015 Importante: El valor de una sociedad de

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Corto Plazo - IDCP AA/2 24/02/2015 Importante: El valor de una sociedad de

ANEXO 2 REQUISITOS PARA OBTENER UN CRÉDITO SHF. Ser mexicano por nacimiento, si se es extranjero, comprobar la calidad

ANEXO 2 REQUISITOS PARA OBTENER UN CRÉDITO SHF Ser mexicano por nacimiento, si se es extranjero, comprobar la calidad migratoria mediante la forma FM-2. Tener entre 21 y 59 años 11 meses Se puede pertenecer

ANEXO 2 REQUISITOS PARA OBTENER UN CRÉDITO SHF Ser mexicano por nacimiento, si se es extranjero, comprobar la calidad migratoria mediante la forma FM-2. Tener entre 21 y 59 años 11 meses Se puede pertenecer

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Comisiones y Condiciones Generales

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

HSBC MÉXICO S.A. INSTITUCIÓN DE BANCA MÚLTIPLE GRUPO FINANCIERO HSBC Comisiones y Condiciones Generales CRÉDITO HIPOTECARIO HSBC CON PAGO BAJO Tipo de solicitante Destino Adquisición / Pago de Hipoteca

Destinado a Reparación, Ampliación y/o Mejora de su Vivienda. * El crédito hipotecario ya tuvo que haber sido liquidado

Establecer y operar un sistema de financiamiento del FOVISSSTE que permita a los trabajadores del Estado, que cuenten con saldo en su subcuenta de Vivienda del SAR, obtener un crédito para reparar, ampliar

Establecer y operar un sistema de financiamiento del FOVISSSTE que permita a los trabajadores del Estado, que cuenten con saldo en su subcuenta de Vivienda del SAR, obtener un crédito para reparar, ampliar

Pioneros en la industria de fondos costarricense

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

Pioneros en la industria de fondos costarricense Antes de invertir solicite el prospecto del fondo de inversión. La autorización para realizar oferta pública no implica calificación sobre la bondad de

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

EL MERCADO INMOBILIARIO

EL MERCADO INMOBILIARIO VINCULADO A LA FIANZA EXPERIENCIAS Y LECCIONES PARA APRENDER Sistemas de créditos para desarrolladores inmobiliarios implementado por el Instituto de la Vivienda de México AGENDA

EL MERCADO INMOBILIARIO VINCULADO A LA FIANZA EXPERIENCIAS Y LECCIONES PARA APRENDER Sistemas de créditos para desarrolladores inmobiliarios implementado por el Instituto de la Vivienda de México AGENDA

Esquemas de Financiamiento para el sector vivienda a través de la Bursatilización. Octubre 2008

Esquemas de Financiamiento para el sector vivienda a través de la Bursatilización Octubre 2008 Agenda I. Mandato de SHF II. El mercado de Certificados Bursátiles Respaldados por Hipotecas (BORHI s) III.

Esquemas de Financiamiento para el sector vivienda a través de la Bursatilización Octubre 2008 Agenda I. Mandato de SHF II. El mercado de Certificados Bursátiles Respaldados por Hipotecas (BORHI s) III.

SHF financiando la Construcción de Vivienda en México

SHF financiando la Construcción de Vivienda en México OCTUBRE 2015 ESTRUCTURA DE SHF Entidades Saldo de Crédito Directo e Inducido a Diciembre 2014 (Millones de Pesos) Sociedad Hipotecaria Federal (Banco

SHF financiando la Construcción de Vivienda en México OCTUBRE 2015 ESTRUCTURA DE SHF Entidades Saldo de Crédito Directo e Inducido a Diciembre 2014 (Millones de Pesos) Sociedad Hipotecaria Federal (Banco

Cuestionario de Auto-evaluación APOYO INFONAVIT

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Cuestionario de Auto-evaluación 1) Qué es el Apoyo INFONAVIT? a) Es un crédito que otorga el INFONAVIT en conjunto con un Banco o Sofol para la compra de una vivienda nueva o usada. b) Es un crédito que

Demanda de vivienda Infonavit y la iniciativa de Reforma a la Ley del Instituto

Demanda de vivienda Infonavit y la iniciativa de Reforma a la Ley del Instituto Instituto del Fondo Nacional de la Vivienda para los Trabajadores Esta presentación contiene proyecciones, las cuales incluyen

Demanda de vivienda Infonavit y la iniciativa de Reforma a la Ley del Instituto Instituto del Fondo Nacional de la Vivienda para los Trabajadores Esta presentación contiene proyecciones, las cuales incluyen

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Flash Inmobiliario México

Análisis Económico 4 de junio de 213 Flash Inmobiliario México Fuerzas de empuje y arrastre en el mercado de vivienda, Quién domina? 213 ha sido un año de grandes sorpresas en el mercado de la vivienda.

Análisis Económico 4 de junio de 213 Flash Inmobiliario México Fuerzas de empuje y arrastre en el mercado de vivienda, Quién domina? 213 ha sido un año de grandes sorpresas en el mercado de la vivienda.

SHF Seguros Hipotecarios y su vinculación con el PND

DESCRIPCIÓN DE LOS SERVICIOS Y FUNCIONES DE LA ENTIDAD Para coadyuvar a satisfacer la demanda y fomentar el desarrollo del mercado secundario en el sector habitacional del país, SHF promueve el surgimiento

DESCRIPCIÓN DE LOS SERVICIOS Y FUNCIONES DE LA ENTIDAD Para coadyuvar a satisfacer la demanda y fomentar el desarrollo del mercado secundario en el sector habitacional del país, SHF promueve el surgimiento

Comisión de Vivienda del Senado de la República

Asociación Hipotecaria Mexicana REUNIÓN LÍDERES DEL SECTOR VIVIENDA Comisión de Vivienda del Senado de la República Junio, 2009 CONTENIDO I. Asociación Hipotecaria Mexicana II. Modelo Hipotecario Mexicano

Asociación Hipotecaria Mexicana REUNIÓN LÍDERES DEL SECTOR VIVIENDA Comisión de Vivienda del Senado de la República Junio, 2009 CONTENIDO I. Asociación Hipotecaria Mexicana II. Modelo Hipotecario Mexicano

Programa de Educación Financiera de El Salvador

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

Programa de Educación Financiera de El Salvador Objetivo del Programa Educación Financiera Fortalecer la comprensión de usuarios e inversionistas, actuales y potenciales sobre los beneficios, costos y

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay

COLAFI 2006, Montevideo Uruguay") FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

FIDEICOMISOS DE INFRAESTRUCTURA Y BIENES RAÍCES (FIBRAS) COLAFI 2006, Montevideo Uruguay ANTECEDENTES Con el objeto de fomentar y estimular el desarrollo inmobiliario que conlleva la generación de empleos,

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

DOF 08/04/2014 SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO DECRETO por el que se otorgan estímulos para promover la incorporación a la seguridad social. Al margen un sello con el Escudo Nacional, que dice:

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras.

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Estudio Financiero del Arrendamiento, sus ventajas y desventajas financieras. Motivos del Arrendamiento: Una de las premisas fundamentales que deben de prevalecer en toda empresa que desee crecer y desarrollarse,

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

Importancia del Préstamo de Valores para el Sistema Financiero Mexicano Lorenza Martínez Trigueros Julio, 2014 Introducción El préstamo de valores implica un intercambio temporal de títulos, comúnmente

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

4. Infraestructura de Servicio. 3. Facultades Locales. 2. Hipoteca Blindada o Cobertura Básica. 5. Portafolio de productos. 1. Capacidad de Compra

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

3. Facultades Locales 2. Hipoteca Blindada o Cobertura Básica 4. Infraestructura de Servicio 5. Portafolio de productos 1. Capacidad de Compra Atractiva relación ingreso / pago que te permite una mayor

Planea tu futuro desde hoy con Afore SURA

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

Planea tu futuro desde hoy con Afore SURA FOVISSSTE FOVISSSTE El FOVISSSTE es un órgano desconcentrado del ISSSTE cuyo objeto es establecer y operar el sistema de otorgamiento de préstamos hipotecarios

FACTORING EN EL MUNDO. Siglo XVII con el intercambio comercial entre los países europeos y América. FACTORING EN PANAMÁ. Inicia en el año de 1990

FACTORING EN EL MUNDO Siglo XVII con el intercambio comercial entre los países europeos y América. Año 1968, se crea Factor Chain International (FCI). FACTORING EN PANAMÁ Inicia en el año de 1990 En el

FACTORING EN EL MUNDO Siglo XVII con el intercambio comercial entre los países europeos y América. Año 1968, se crea Factor Chain International (FCI). FACTORING EN PANAMÁ Inicia en el año de 1990 En el

A mayo el crédito hipotecario avanza 20%

Jul 1 INMOBILIARIO A mayo el crédito hipotecario avanza % Fernando Balbuena / Samuel Vázquez Introducción Al mes de mayo de 1, el número de hipotecas creció 19.7% respecto al mismo período de 1. Asimismo,

Jul 1 INMOBILIARIO A mayo el crédito hipotecario avanza % Fernando Balbuena / Samuel Vázquez Introducción Al mes de mayo de 1, el número de hipotecas creció 19.7% respecto al mismo período de 1. Asimismo,

Gerencia de Asesoría y Servicios de Crédito

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

Gerencia de Asesoría y Servicios de Crédito Identificación de cambios Fecha Noviembre de 2007 Revisión general y cambio de formato. Descripción de la modificación y ubicación Febrero de 2008 Agosto de

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

Seguros de. Crédito a la Vivienda y Garantía Financiera. Act. Sandra Gallegos

Seguros de Crédito a la Vivienda y Garantía Financiera Act. Sandra Gallegos Seguro de Crédito a la Vivienda Seguro de Crédito a la Vivienda Características Características generales generales Cobertura

Seguros de Crédito a la Vivienda y Garantía Financiera Act. Sandra Gallegos Seguro de Crédito a la Vivienda Seguro de Crédito a la Vivienda Características Características generales generales Cobertura

Al mes de junio, el crédito hipotecario crece 20% Fernando Balbuena / Samuel Vázquez

.9.1 INMOBILIARIO Al mes de junio, el crédito hipotecario crece % Fernando Balbuena / Samuel Vázquez Introducción Al cierre del primer semestre de 1, el número de créditos hipotecarios aumentó 1.3% respecto

.9.1 INMOBILIARIO Al mes de junio, el crédito hipotecario crece % Fernando Balbuena / Samuel Vázquez Introducción Al cierre del primer semestre de 1, el número de créditos hipotecarios aumentó 1.3% respecto

CADENAS DE VALOR. Una nueva plataforma en construcción. contact@e-mfp.eu. www.e-mfp.eu

CADENAS DE VALOR Una nueva plataforma en construcción La Cooperativa de Ahorro y Crédito Intibucana Ltda, CACIL. Fue creada el 28 de febrero del año 1965, en la ciudad de La Esperanza, cabecera del Departamento

CADENAS DE VALOR Una nueva plataforma en construcción La Cooperativa de Ahorro y Crédito Intibucana Ltda, CACIL. Fue creada el 28 de febrero del año 1965, en la ciudad de La Esperanza, cabecera del Departamento

BOLSA MEXICANA DE VALORES

27/04/2012 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2010 Y 2011 DATOS DE LA EMPRESA

27/04/2012 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2010 Y 2011 DATOS DE LA EMPRESA

PERFILAMIENTO. El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente.

PERFILAMIENTO El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente. Identificar los tipos de perfil que manejan las instituciones bancarias

PERFILAMIENTO El perfilamiento, no es mas que identificar las características sociodemográficas y económicas de nuestro cliente. Identificar los tipos de perfil que manejan las instituciones bancarias

Banobras Productos Financieros

Banobras Productos Financieros Febrero 2014 0 Productos Financieros Banobras-FAIS Crédito Simple Reestructuras/ Refinanciamiento Garantías Financieras Crédito en Cuenta Corriente Instrumentación Banobras-FAIS

Banobras Productos Financieros Febrero 2014 0 Productos Financieros Banobras-FAIS Crédito Simple Reestructuras/ Refinanciamiento Garantías Financieras Crédito en Cuenta Corriente Instrumentación Banobras-FAIS

Guía de Servicios de Inversión

Guía de Servicios de Inversión Casa de Bolsa BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer. 1 Contenido 1. Introducción 3 2. Servicios de Inversión 3 3. Productos Financieros 4 4. Comisiones

Guía de Servicios de Inversión Casa de Bolsa BBVA Bancomer, S.A. de C.V., Grupo Financiero BBVA Bancomer. 1 Contenido 1. Introducción 3 2. Servicios de Inversión 3 3. Productos Financieros 4 4. Comisiones

Infonavit. Avances y perspectivas. XVIII Reunión Nacional de Organismos Estatales de Vivienda

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

Infonavit. Avances y perspectivas XVIII Reunión Nacional de Organismos Estatales de Vivienda 9 de Diciembre del 2010 Resultados A partir del 2001, el ritmo de otorgamiento de crédito a cargo del Infonavit

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES.

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

CIRCULAR INFORMATIVA No. 03/2009. PARA TODOS NUESTROS CLIENTES. PROGRAMAS DEL INFONAVIT PARA TRABAJADORES CON CRÉDITO HABITACIONAL PARA ENFRENTAR LA ACTUAL CRISIS. Sumario. 1).- Introducción. 2).- Programas

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

Corretaje, Sociedades Administradoras y Compañías Inversoras Página 1

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

INTRODUCCION MANUAL DE Página 1 Esta sección se refiere eclusivamente al Corretaje, Sociedades Administradoras de Entidades de Inversión Colectiva y las sujetas al control de la. El Corretaje, Sociedades

LEY DE INTERESES PREFERENCIALES

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

ANTECEDENTES LEY DE INTERESES PREFERENCIALES Desde 1976, los intereses pagados en concepto de préstamos hipotecarios para la adquisición de vivienda propia, eran deducidos de los montos de la renta gravable,

Corporación GEO Reporta Resultados del 1T14

1T 2014 Corporación GEO Reporta Resultados del 1T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

1T 2014 Corporación GEO Reporta Resultados del 1T14 Ciudad de México 21 de mayo de 2015 Corporación GEO S.A.B de C.V. (BMV: GEOB; GEOB:MM, ADR Level I CUSIP: 21986V204; Latibex: XGEO) desarrolladora de

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

PREGUNTAS FRECUENTES Decreto 0701 de Abril 15 de 2013 El Crédito para Vivienda y Leasing para Vivienda de Bancolombia con Subsidio FRECH III, será tu aliado para acceder a los beneficios otorgados por

Financiamiento a empresas y proyectos a través de las Siefores

Financiamiento a empresas y proyectos a través de las Siefores Julio 2007 Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la Montaña Delegación

Financiamiento a empresas y proyectos a través de las Siefores Julio 2007 Comisión Nacional del Sistema de Ahorro para el Retiro Camino a Santa Teresa # 1040 8o. piso, Col. Jardines en la Montaña Delegación

LA IMPORTANCIA DE LA BANCA DE DESARROLLO EN LA NUEVA ARQUITECTURA FINANCIERA

LA IMPORTANCIA DE LA BANCA DE DESARROLLO EN LA NUEVA ARQUITECTURA FINANCIERA MAYO 2013 Nueva Política de Vivienda El 11 de febrero del presente, se llevó a cabo la presentación de los elementos dela Nueva

LA IMPORTANCIA DE LA BANCA DE DESARROLLO EN LA NUEVA ARQUITECTURA FINANCIERA MAYO 2013 Nueva Política de Vivienda El 11 de febrero del presente, se llevó a cabo la presentación de los elementos dela Nueva

Valores Negociables Cotizados Mexicanos

Tabla 13.5 Características y rendimientos recientes de valores negociables cotizados mexicanos (Pag. 538 del libro Administración Financiera de Lawrence Gitman) nominal Emisiones gubernamentales CETES

Tabla 13.5 Características y rendimientos recientes de valores negociables cotizados mexicanos (Pag. 538 del libro Administración Financiera de Lawrence Gitman) nominal Emisiones gubernamentales CETES

Clasificador por Objeto del Gasto 2012. Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

Sección Novena Capítulo 7000 Inversiones Financieras y Otras Provisiones Artículo 16.- La definición del capítulo, conceptos, partidas genéricas y específicas de gasto correspondientes a inversiones financieras

COFIDE CORPORACIÓN FINANCIERA DE DESARROLLO S.A.

COFIDE CORPORACIÓN FINANCIERA DE DESARROLLO S.A. INFORME N 00022-2007/AFI SERVICIO DE INFORMACIÓN ECONOMICA Y FINANCIERA EN TIEMPO REAL REUTERS 3000 XTRA INFORME TECNICO Área de Finanzas Agosto, 2007 INFORME

COFIDE CORPORACIÓN FINANCIERA DE DESARROLLO S.A. INFORME N 00022-2007/AFI SERVICIO DE INFORMACIÓN ECONOMICA Y FINANCIERA EN TIEMPO REAL REUTERS 3000 XTRA INFORME TECNICO Área de Finanzas Agosto, 2007 INFORME

Casos Exitosos de Financiamiento para Vivienda

Casos Exitosos de Financiamiento para Vivienda Britt Gwinner, CFA Especialista en Financiamiento para Vivienda América Latina y el Caribe 13 noviembre de 2009 1 Contenidos 1. La crisis internacional efectos

Casos Exitosos de Financiamiento para Vivienda Britt Gwinner, CFA Especialista en Financiamiento para Vivienda América Latina y el Caribe 13 noviembre de 2009 1 Contenidos 1. La crisis internacional efectos

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN VECTOR CARTERA DE FONDOS 4, S.A. DE C.V. SOCIEDAD DE INVERSÓN DE RENTA VARIABLE

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN VECTOR CARTERA DE FONDOS 4, S.A. DE C.V. SOCIEDAD DE INVERSÓN DE RENTA VARIABLE Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN VECTOR CARTERA DE FONDOS 4, S.A. DE C.V. SOCIEDAD DE INVERSÓN DE RENTA VARIABLE Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

Boletín de Finanzas Corporativas y Recuperaciones*

Espiñeira, Sheldon y Asociados * No. 2-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

Espiñeira, Sheldon y Asociados * No. 2-2008 *connectedthinking Contenido Haga click en los enlaces para navegar a través del documento Haga click en los enlaces para llegar directamente a cada sección

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

SECRETARIA DE FINANZAS. Tegucigalpa, M.D.C.

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Identificar los principales seguros que manejan los créditos Hipotecarios

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

Identificar los principales seguros que manejan los créditos Hipotecarios Conocer las características de los seguros aplicables en los créditos hipotecarios Que la información proporcionada sea de utilidad

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015)

") FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

FORMULARIO RC RELATIVO A LOS REQUERIMIENTOS DE CAPITALIZACIÓN DE LAS INSTITUCIONES DE CRÉDITO (vigente a partir de 1 abril del 2015) Contenido Ayudas Genéricas... 3 I. FUNDAMENTO LEGAL DEL REQUERIMIENTO

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS Las Directivas de Contratación son instrucciones para las distintas etapas de los procesos de compras y

DIRECTIVA DE CONTRATACIÓN PÚBLICA N 7 INSTRUCCIONES PARA USO DE GARANTÍAS EN PROCESOS DE COMPRAS Las Directivas de Contratación son instrucciones para las distintas etapas de los procesos de compras y

La pérdida de empleo ha hecho que algunos acreditados enfrenten problemas para pagar sus créditos

Respuestas de Infonavit ante la crisis Acciones para impulsar la demanda y oferta Comisión de Vivienda del Senado de la República Junio 2009 La crisis financiera y económica ha tenido impacto en el sector

Respuestas de Infonavit ante la crisis Acciones para impulsar la demanda y oferta Comisión de Vivienda del Senado de la República Junio 2009 La crisis financiera y económica ha tenido impacto en el sector

Palabras de la Dra. Georgina Kessel Martínez Programas para la Infraestructura y Entidades Federativas

Palabras de la Dra. Georgina Kessel Martínez Programas para la Infraestructura y Entidades Federativas Muy buenas tardes a todos. Actuario Ernesto Cordero Arroyo, Secretario de Hacienda y Crédito Público;

Palabras de la Dra. Georgina Kessel Martínez Programas para la Infraestructura y Entidades Federativas Muy buenas tardes a todos. Actuario Ernesto Cordero Arroyo, Secretario de Hacienda y Crédito Público;

Circular n.º 7/2010, de 30 de noviembre. (BOE de 6 de diciembre) Entidades de crédito. Desarrollo de determinados aspectos del mercado hipotecario

Entidades de crédito. Desarrollo de determinados aspectos del mercado hipotecario") CIRCULAR 7/2010 Hoja 1 Diciembre 2010 Circular n.º 7/2010, de 30 de noviembre (BOE de 6 de diciembre) Entidades de crédito Desarrollo de determinados aspectos del mercado hipotecario La aprobación de la

CIRCULAR 7/2010 Hoja 1 Diciembre 2010 Circular n.º 7/2010, de 30 de noviembre (BOE de 6 de diciembre) Entidades de crédito Desarrollo de determinados aspectos del mercado hipotecario La aprobación de la

BMERLP DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Largo Plazo - IDLP AA/6 12/03/2014 Importante: El valor de una sociedad de

DOCUMENTO CON INFORMACIÓN CLAVE PARA LA INVERSIÓN Tipo Clasificación Clave de Pizarra Calificación Fecha de Autorización Deuda Largo Plazo - IDLP AA/6 12/03/2014 Importante: El valor de una sociedad de

PASOS UN PRÉSTAMO PARA OBTENER HIPOTECARIO ASEQUIBLE. www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

5 PASOS PARA OBTENER UN PRÉSTAMO HIPOTECARIO ASEQUIBLE www.idahohousing.com 1 Verifique su elegibilidad para un préstamo hipotecario en www.idahohousing.com. Visite o llame al 866.432.4066 www.idahohousing.com

En este capítulo se da una introducción al problema que se desea tratar; la cuantificación

CAPÍTULO 1. INTRODUCCIÓN En este capítulo se da una introducción al problema que se desea tratar; la cuantificación del riesgo de crédito hipotecario con algún modelo matemático. Además se menciona el

CAPÍTULO 1. INTRODUCCIÓN En este capítulo se da una introducción al problema que se desea tratar; la cuantificación del riesgo de crédito hipotecario con algún modelo matemático. Además se menciona el

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. INFORMACIÓN DE CREDITOS ADQUIRIDOS EN MASA

MEXICO, S.A., i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de los

MEXICO, S.A., i) Información general de la Emisión a) En los apartados en los que así se requiera, se proporcionará información mensual que se detalla por los últimos 2 o desde la fecha de emisión de los

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág 3 Fitch afirma calificación del INS pág 4

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

Boletín financiero del Instituto Nacional de Seguros Año 1 Nº 15 12 de setiembre de 2012 Tipo de cambio BCCR Venta 503,37 Compra 492,63 Eurobonos de Costa Rica pág 2 Medidas del Banco Central Europeo pág

www.bolsadevalores.com.sv Una Fuente de Información al Servicio de los Inversionistas.

www.bolsadevalores.com.sv Una Fuente de Información al Servicio de los Inversionistas. Un factor importante para invertir en el mercado de valores, es la información que el mercado tenga disponible para

www.bolsadevalores.com.sv Una Fuente de Información al Servicio de los Inversionistas. Un factor importante para invertir en el mercado de valores, es la información que el mercado tenga disponible para

https://www.casasendurango.com WWW.CASASENDURANGO.COM Página 1

WWW.CASASENDURANGO.COM Página 1 Los Secretos Mejor Guardados que debes saber antes de Comprar una Casa http//:www.casasendurango.com Con la recuperación económica, hay una pregunta cada vez más común entre

WWW.CASASENDURANGO.COM Página 1 Los Secretos Mejor Guardados que debes saber antes de Comprar una Casa http//:www.casasendurango.com Con la recuperación económica, hay una pregunta cada vez más común entre