Ley de fomento de la financiación empresarial. II. Iniciativa CMU y sus posibles implicaciones para España

|

|

|

- María Luz Hernández Revuelta

- hace 8 años

- Vistas:

Transcripción

1 INDICE I. Ley de fomento de la financiación empresarial 1. Definición de pyme y su relevancia en la economía española 2. Problemas de financiación y cambio de tendencia 3. Medidas para la mejora en el acceso a la financiación bancaria 4. Medidas de fomento del acceso financiación alternativa II. Iniciativa CMU y sus posibles implicaciones para España 1

2 1. Definición de pyme y su relevancia en la economía española 2

3 Definición de pyme: la definición europea 3

4 Retrato de las PYME 2015 Empresas en España Según el Directorio Central de Empresas (DIRCE), a 1 de enero del año 2014 hay en España empresas, de las cuales (99,88%) son PYME (entre 0 y 249 asalariados). Micro Sin asalariados * ESPAÑA % UE-28 % ,6 92,4 Micro 1-9 Pequeñas Medianas PYME Grandes 250 y más Total ,2 3,5 0,6 99,9 0, ,4 1,0 99,8 0,2 100 Fuente: INE, DIRCE 2014 (datos a 1 de enero de 2014), y Comisión Europea, ANNUAL REPORT ON EUROPEAN SMES 2013/2014 Estimaciones para *Corresponde en su mayoría a personas físicas, ver tabla 7. 4

, y Comisión Europea, ANNUAL REPORT ON EUROPEAN SMES")

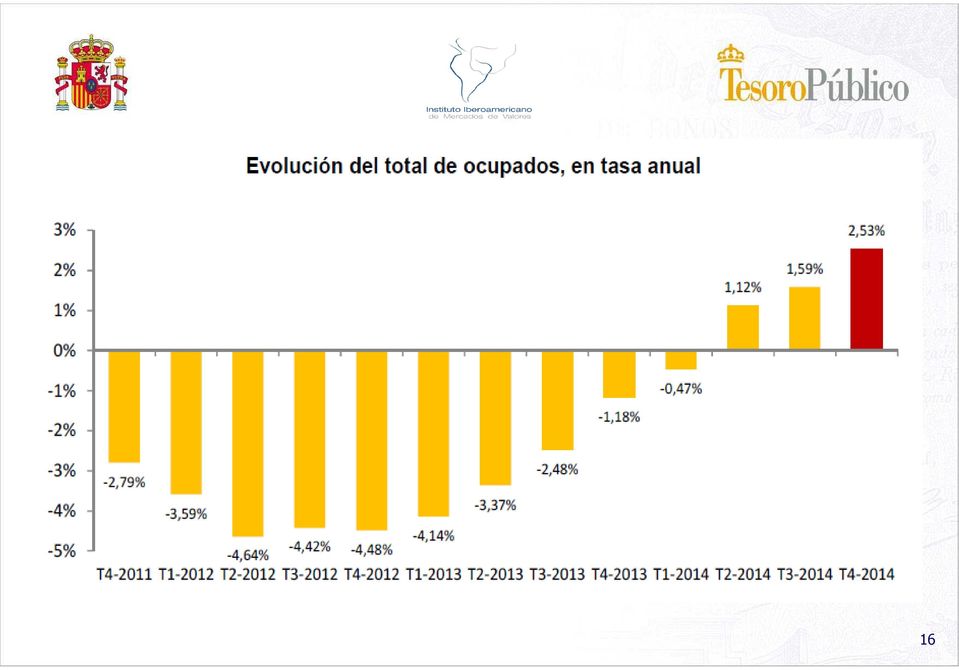

5 5

6 2. Problemas de financiación y cambio de tendencia 6

7 7

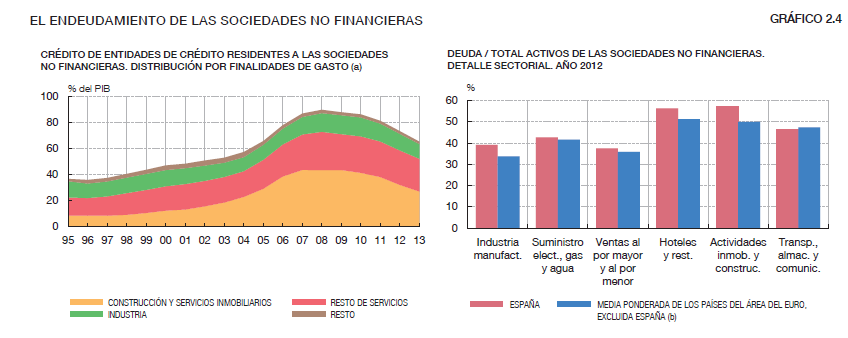

8 Problema 2: Importante dependencia del crédito bancario Loans 2014-Q % 98% 96% 94% 92% 90% 88% 86% Other 8

9 Problema 3: Elevado coste de financiación Germany Spain France Italy 9

10 Problema 1: Drástica reducción del crédito facilitado por entidades de crédito a empresas

11 11

12 12

13 Evolución del empleo 13

14 Cambio de tendencia 14

15 15

16 16

17 Cómo se financian las empresas? } Cómo se financian las empresas? }Balance de situación: Pasivo: }Patrimonio neto }Pasivo no corriente }Pasivo corriente }Fuentes de financiación } Problemas que pueden limitar acceso a las fuentes de financiación, con carácter general }Problemas que se identifican desde 2008 para las empresas españolas 17

18 }Ámbito ICO (2013) }Creación del Mercado Alternativo de Renta Fija (2013) }Requisitos inferiores a mercado regulado AIAF }Real Decreto-ley 4/2014, por el que se adoptan medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial. }AP de Ley por la que se regulan las entidades de capital riesgo (2014) }Circular Banco de España por la que se modifica la definición de Pyme utilizada para determinar los requerimientos de capital (2013). 18

}Circular Banco de España por la que se")

19 Soluciones 2 GRANDES BLOQUES DE MEDIDAS: l Medidas para la normalización de la financiación bancaria l Preaviso e información financiera pyme l Sociedades de Garantía Recíproca l Establecimientos financieros de crédito l Titulizaciones l Covered bonds l Medidas para el fomento de la financiación alternativa l emisión de obligaciones l Reforzamiento del MAB l Plataformas de financiación participativa (crowdfunding) 19

20 Financiación bancaria: preaviso e información financiera pyme PREAVISO (PLFFE) Los bancos deberán dar un preaviso a las pymes con una antelación mínima de 3 meses, sobre su intención de: no prorrogar el flujo de financiación extinguir el flujo de financiación, o disminuirlo en una cuantía igual o superior al 35 por ciento INFORMACIÓN FINANCIERA PYME(PLFFE) Junto con el preaviso, el banco deberá dar gratuitamente a la pyme un documento denominado Información Financiera-PYME basado en toda la información que hubiere recabado de ella en relación con su flujo de financiación. 20

21 Información Financiera-PYME La información se asentará en los datos históricos a disposición de la entidad de crédito y deberá incluir, al menos, los siguientes elementos: a. Declaraciones Central de Información de Riesgos del Banco de España b. Datos comunicados a empresas solvencia patrimonial c. Historial crediticio, que deberá incluir los siguientes datos referidos a los cinco años anteriores a la notificación d. Extracto de los movimientos realizados durante el último año e. Calificación del riesgo de la pyme en términos estandarizados 21

22 Financiación bancaria: preaviso e información financiera pyme PREAVISO (PLFFE) Los bancos deberán dar un preaviso a las pymes con una antelación mínima de 3 meses, sobre su intención de: no prorrogar el flujo de financiación extinguir el flujo de financiación, o disminuirlo en una cuantía igual o superior al 35 por ciento INFORMACIÓN FINANCIERA PYME(PLFFE) Junto con el preaviso, el banco deberá dar gratuitamente a la pyme un documento denominado Información Financiera-PYME basado en toda la información que hubiere recabado de ella en relación con su flujo de financiación. 22

23 Financiación bancaria: sociedades de garantía recíproca Sector SGR atomizado y débil: 23 SGR con riesgo vivo inferior a millones de euros. No obstante, pueden jugar papel clave: desde su constitución hasta 31/12/2012, SGR concedieron avales por importe de millones de euros, apoyando a pymes y contribuyendo a la creación de empleos. AUMENTO CAPITAL SOCIAL Y RRPP MÍNIMOS (LEY 14/2013) Hasta 28/02/2015 para capital social de 10 millones de euros y RRPP mínimos de 15 millones de euros. MEJORA REAFIANZAMIENTO CERSA, HONORABILIDAD DE DIRECTIVOS SGR Y FACILITACIÓN OPERATIVA(PLFFE) 23

24 Financiación bancaria: establecimientos financieros de crédito 52 EFC en España, que financian un tercio del crédito al consumo y más del 75% de los créditos para la compra de automóviles. Con CRR, EFC dejan de tener condición de entidad de crédito. PLFFE mantiene ejercicio de actividad de EFC en igualdad de condiciones con entidades de crédito, pero flexibiliza ratio de liquidez por su imposibilidad de captar depósitos. 24

25 Financiación bancaria: titulizaciones Titulización: Técnica financiera consistente en la movilización de activos (habitualmente derechos de crédito) de los balances de empresas financieras y no financieras para facilitar la financiación y promover la transferencia de riesgos de la empresa que cede el activo. Hasta 2007, España era el segundo emisor europeo detrás de EEUU. Según un estudio de Fitch, en el período 2000 a 2012, las titulizaciones americanas arrojaron un 12% de pérdidas frente al 0% de las europeas. En 2013, en EEUU se emitieron titulizaciones por importe de 2,2 billones de dólares. En la UE, sólo millones de euros, a pesar de contar con apoyo de BEI y FEI. 25

26 } Medidas relacionadas con la financiación no bancaria: } Acceso a los mercados de capitales } Emisión de obligaciones. } Bolsa-MAB } Plataformas financiación participativa (Crowdfunding) } necesidad de regulación? } qué son } Principales elementos de la regulación 26

27 Financiación alternativa: el MAB 27

28 Financiación alternativa: el MAB 28

29 Financiación alternativa: el MAB 29

30 } Medidas relacionadas con la financiación no bancaria: } Acceso a los mercados de capitales } Emisión de obligaciones. } Bolsa-MAB } Plataformas financiación participativa (Crowdfunding) } necesidad de regulación? } qué son } Principales elementos de la regulación 30

31 II. Iniciativa CMU y sus posibles implicaciones para España } GREEN PAPER: Building a Capital Markets Union } Debilidades del mercado UE: } Bancarizado: 31

32 32

33 Propuestas: Subsidiariedad 1. y Mejora de la regulación Corto plazo: } Reducir las barreras de acceso a los mercados de capitales } Incrementar la base inversora para las pymes. } Construir una titulización sostenible } Desarrollar un mercado europeo de colocaciones privadas } Desarrollar un mercado europeo de colocaciones privadas } Fomentar las inversiones a largo plazo 33

34 2. Medidas para el desarrollo y la integración de los mercados de capitales: a) Mejorar el acceso a la financiación. i. Problemas de información pyme ii. Mayor publicidad de los proyectos de infraestructura iii. Estandarización para el desarrollo de determinados mercados iv. Favorecer el desarrollo de otras fuentes de financiación (CF) b) Desarrollar y diversificar la oferta de financiación i. Fomentar la inversión institucional ii. Fomentar la inversión minorista iii. Atraer a inversores internacionales c) Mejorar la cadena de inversión: intermediarios, infraestructuras y marco legal en general i. Derecho mercantil, gobierno corporativo, derecho concursal, ii. Fiscalidad? 34

35 MUCHAS GRACIAS POR SU ATENCIÓN 35

INDICE. Definición de pyme. Problemas identificados. Fomento acceso financiación bancaria. Fomento acceso financiación alternativa

INDICE Definición de pyme Problemas identificados Fomento acceso financiación bancaria Fomento acceso financiación alternativa 1 Definición de pyme: el concepto europeo 2 Importancia de las pymes en la

INDICE Definición de pyme Problemas identificados Fomento acceso financiación bancaria Fomento acceso financiación alternativa 1 Definición de pyme: el concepto europeo 2 Importancia de las pymes en la

Los retos de la financiación del sector empresarial

Los retos de la financiación del sector empresarial Financiación Bancaria y Financiación vía Mercados de Capitales Presentación del Estudio Madrid, 16 Enero 2015-1- Los retos de la financiación del sector

Los retos de la financiación del sector empresarial Financiación Bancaria y Financiación vía Mercados de Capitales Presentación del Estudio Madrid, 16 Enero 2015-1- Los retos de la financiación del sector

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

MODIFICACIÓN DE LA NORMATIVA DEL BANCO DE ESPAÑA PARA IMPULSAR EL CRÉDITO EN LAS PYMES - El Banco de España ha modificado la definición de PYME utilizada en la normativa sobre requisitos mínimos de capital

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos Santiago Cuadra Abeti Secretario General Instituto Iberoamericano de Mercados de Valores Reunión de la Mesa Redonda Latinoamericana de Gobierno

Las Pymes y su acceso a los Mercados de Valores Iberoamericanos Santiago Cuadra Abeti Secretario General Instituto Iberoamericano de Mercados de Valores Reunión de la Mesa Redonda Latinoamericana de Gobierno

Industria de las IGR en Chile. Los beneficios para las Pymes. Luis Andres Maturana. Presidente Asigar - Chile San José - Costa Rica Septiembre 2011

Industria de las IGR en Chile. Los beneficios para las Pymes Luis Andres Maturana. Presidente Asigar - Chile San José - Costa Rica Septiembre 2011 Índice 1) Introducción 2) Mercado Relevante en Chile 3)

Industria de las IGR en Chile. Los beneficios para las Pymes Luis Andres Maturana. Presidente Asigar - Chile San José - Costa Rica Septiembre 2011 Índice 1) Introducción 2) Mercado Relevante en Chile 3)

Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de 2014

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

EMPRENDO E-ASESORES, S.L Tel. 968 25 78 70 / 601 23 15 74. Por cortesía de: www.emprendo.com

Por cortesía de: www.emprendo.com 1 El Plan de Viabilidad o Reestructuración, está especialmente dirigido a empresas en funcionamiento, que necesitan financiación de entidades financieras o capital riesgo.

Por cortesía de: www.emprendo.com 1 El Plan de Viabilidad o Reestructuración, está especialmente dirigido a empresas en funcionamiento, que necesitan financiación de entidades financieras o capital riesgo.

LÍNEAS ICO: Financiación Instituciones Financieras Europeas

LÍNEAS ICO: Financiación Instituciones Financieras Europeas Madrid, 26 de mayo de 2014 Rosario Casero Echeverri Subdirectora de Estrategia y Evaluación CONTENIDO Qué es ICO? Financiación PYME a través

LÍNEAS ICO: Financiación Instituciones Financieras Europeas Madrid, 26 de mayo de 2014 Rosario Casero Echeverri Subdirectora de Estrategia y Evaluación CONTENIDO Qué es ICO? Financiación PYME a través

Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de 2015

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

TITULIZACION DE CRÉDITOS A PYMES FTPYMES

TITULIZACION DE CRÉDITOS A PYMES FTPYMES CECILIA GONZÁLEZ RODRÍGUEZ TÉCNICO DE LA DIRECCIÓN DE MERCADOS PRIMARIOS CNMV ESPAÑA TITULIZACION DE CRÉDITOS A PYMES FTPYMES Etapas regulatorias. Evolución y situación

TITULIZACION DE CRÉDITOS A PYMES FTPYMES CECILIA GONZÁLEZ RODRÍGUEZ TÉCNICO DE LA DIRECCIÓN DE MERCADOS PRIMARIOS CNMV ESPAÑA TITULIZACION DE CRÉDITOS A PYMES FTPYMES Etapas regulatorias. Evolución y situación

NEWSLETTER PRINCIPALES NOVEDADES DEL ANTEPROYECTO DE LEY DE FOMENTO DE LA FINANCIACIÓN EMPRESARIAL

NEWSLETTER PRINCIPALES NOVEDADES DEL ANTEPROYECTO DE LEY DE FOMENTO DE LA FINANCIACIÓN EMPRESARIAL Con el doble objetivo de hacer más accesible y flexible la financiación a las PYMES y sentar las bases

NEWSLETTER PRINCIPALES NOVEDADES DEL ANTEPROYECTO DE LEY DE FOMENTO DE LA FINANCIACIÓN EMPRESARIAL Con el doble objetivo de hacer más accesible y flexible la financiación a las PYMES y sentar las bases

Unión de mercados de capitales en Europa: un plan de acción para impulsar la financiación de las empresas y de las inversiones

Unión de mercados de capitales en Europa: un plan de acción para impulsar la financiación de las empresas y de las inversiones María José Fernández González Secretaría General del Tesoro y Política Financiera

Unión de mercados de capitales en Europa: un plan de acción para impulsar la financiación de las empresas y de las inversiones María José Fernández González Secretaría General del Tesoro y Política Financiera

Financiación de proyectos I+D+i: Ivace Innovación. 31 de marzo de 2014

Financiación de proyectos I+D+i: Ivace Innovación 31 de marzo de 2014 Ud. Innovación (Ex-IMPIVA) Ud. Energía (Ex-AVEN) Ud. Internacional (Ex-IVEX) Ud. Parques Industriales (Ex-SEPIVA) Ud. Financiación

Financiación de proyectos I+D+i: Ivace Innovación 31 de marzo de 2014 Ud. Innovación (Ex-IMPIVA) Ud. Energía (Ex-AVEN) Ud. Internacional (Ex-IVEX) Ud. Parques Industriales (Ex-SEPIVA) Ud. Financiación

II. Fomento de los ABS por el Banco Central Europeo

I. Reforma del régimen jurídico de las titulizaciones 1. Concepto y características 2. El mercado español y europeo 3. Aspectos principales de su reforma II. Fomento de los ABS por el Banco Central Europeo

I. Reforma del régimen jurídico de las titulizaciones 1. Concepto y características 2. El mercado español y europeo 3. Aspectos principales de su reforma II. Fomento de los ABS por el Banco Central Europeo

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL. 2 Abril 2009. PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL 2 Abril 2009 PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009 Qué es Iberaval? El respaldo de las empresas Es una Entidad Financiera

IBERAVAL: INSTRUMENTO DE FINANCIACIÓN EMPRESARIAL 2 Abril 2009 PABLO RIOL GOMEZ Director Provincial IBERAVAL Valladolid, Abril de 2009 Qué es Iberaval? El respaldo de las empresas Es una Entidad Financiera

Sociedad de Garantía Reciproca

Sociedad de Garantía Reciproca Julio, 2013 El sistema de Garantías en la Argentina Las Sociedades de Garantía Recíproca (SGR) son sociedades comerciales que tienen por objeto facilitar el acceso al crédito

Sociedad de Garantía Reciproca Julio, 2013 El sistema de Garantías en la Argentina Las Sociedades de Garantía Recíproca (SGR) son sociedades comerciales que tienen por objeto facilitar el acceso al crédito

LÍNEAS ICO 2007 DE APOYO A LA EMPRESA

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

EMPRENDEDORES LÍNEAS ICO 200 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 200 de Apoyo a la Empresa Española, por importe de.300 millones de euros. Con estas líneas,

LÍNEA ICO EMPRENDEDORES 2009

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

LÍNEAS ICO 2009 DE APOYO A LA EMPRESA El Instituto de Crédito Oficial pone en marcha las Líneas ICO 2009 de Apoyo a la Empresa Española, por importe de 10.900 millones de euros. Con estas líneas, los autónomos

PROGRAMA DE PAGARÉS DE EMPRESA 2005. Banco Sabadell. Saldo vivo máximo 6.000.000.000 Euros

PROGRAMA DE PAGARÉS DE EMPRESA 2005 Banco Sabadell Saldo vivo máximo 6.000.000.000 Euros INTRODUCCIÓN. El presente tríptico es un resumen del Folleto Informativo reducido del Programa de Pagares registrado

PROGRAMA DE PAGARÉS DE EMPRESA 2005 Banco Sabadell Saldo vivo máximo 6.000.000.000 Euros INTRODUCCIÓN. El presente tríptico es un resumen del Folleto Informativo reducido del Programa de Pagares registrado

Financiamiento para PyMEs. en el Mercado de Capitales

Financiamiento para PyMEs en el Mercado de Capitales Irene Wasilevsky Buenos Aires 27 de abril de 2010 La función del mercado de capitales en la economía Transformar los ahorros en inversión productiva

Financiamiento para PyMEs en el Mercado de Capitales Irene Wasilevsky Buenos Aires 27 de abril de 2010 La función del mercado de capitales en la economía Transformar los ahorros en inversión productiva

LEY 5/2015, de 27 de

LEY 5/2015, de 27 de abril, de fomento de la financiación empresarial. BOEOOJB.O.E. de 28 de Abril de 2015 Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial_página 1 de 11 JEFATURA

LEY 5/2015, de 27 de abril, de fomento de la financiación empresarial. BOEOOJB.O.E. de 28 de Abril de 2015 Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial_página 1 de 11 JEFATURA

Cartera de préstamos con riesgo compartido Madrid, 19 Noviembre de 2015

JEREMIE Extremadura Cartera de préstamos con riesgo compartido Madrid, 19 Noviembre de 2015 JEREMIE Extremadura Breve resumen Razones de utilización del Instrumento Financiero Proceso de decisión Estructura

JEREMIE Extremadura Cartera de préstamos con riesgo compartido Madrid, 19 Noviembre de 2015 JEREMIE Extremadura Breve resumen Razones de utilización del Instrumento Financiero Proceso de decisión Estructura

Anexo al Convenio entre: CEPES y CAJAMAR Caja Rural

Anexo al Convenio entre: CEPES y CAJAMAR Caja Rural Vencimiento oferta 30/09/2012 1. FINANCIACIÓN DE CIRCULANTE. Soluciones para anticipar sus cobros, superar imprevistos, comprar existencias, adecuar

Anexo al Convenio entre: CEPES y CAJAMAR Caja Rural Vencimiento oferta 30/09/2012 1. FINANCIACIÓN DE CIRCULANTE. Soluciones para anticipar sus cobros, superar imprevistos, comprar existencias, adecuar

INSTRUMENTOS FINANCIEROS DE APOYO A LA PYME. Sevilla, 31 de enero de 2013

INSTRUMENTOS FINANCIEROS DE APOYO A LA PYME Sevilla, 31 de enero de 2013 1 ENTORNO ECONÓMICO La creación de empresas, presenta en diciembre 2012 una tasa neta del -0,57%, lo que supone un empeoramiento

INSTRUMENTOS FINANCIEROS DE APOYO A LA PYME Sevilla, 31 de enero de 2013 1 ENTORNO ECONÓMICO La creación de empresas, presenta en diciembre 2012 una tasa neta del -0,57%, lo que supone un empeoramiento

SOLUCIONES FINANCIERAS PARA EMPRESAS

ANEXO SOLUCIONES FINANCIERAS PARA EMPRESAS 1. LINEA DE COMERCIO EXTERIOR. Le permitirá cubrir de forma unificada todas sus necesidades de financiación de exportación (anticipo de facturas y créditos documentarios

ANEXO SOLUCIONES FINANCIERAS PARA EMPRESAS 1. LINEA DE COMERCIO EXTERIOR. Le permitirá cubrir de forma unificada todas sus necesidades de financiación de exportación (anticipo de facturas y créditos documentarios

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO El objetivo principal de esta encuesta es mejorar el conocimiento del Eurosistema sobre el papel que el crédito desempeña en el mecanismo de transmisión

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO El objetivo principal de esta encuesta es mejorar el conocimiento del Eurosistema sobre el papel que el crédito desempeña en el mecanismo de transmisión

POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN DE CRÉDITO DE 21.855 MILLONES

Madrid, 30 de enero de 2015 Los resultados baten las expectativas del mercado, tanto en margen de intereses como en beneficio neto POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN

Madrid, 30 de enero de 2015 Los resultados baten las expectativas del mercado, tanto en margen de intereses como en beneficio neto POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN

Actividad de ENISA. www.enisa.es. I Foro COIIM Emprende de Tecnología Industrial. Madrid, 8 de mayo de 2012

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

Actividad de ENISA I Foro COIIM Emprende de Tecnología Industrial Madrid, 8 de mayo de 2012 EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Índice 1. Sobre ENISA 2. El Préstamo Participativo 3. LíneaEBT

TEMA 5: OTROS INTERMEDIARIOS FINANCIEROS

TEMA 5: OTROS INTERMEDIARIOS FINANCIEROS 5.1. Compañías de seguros 5.2. Fondos de pensiones 5.3. Sociedades de garantía recíproca 5.4. Sociedades y fondos de capital riesgo 5.5. Otros intermediarios y

TEMA 5: OTROS INTERMEDIARIOS FINANCIEROS 5.1. Compañías de seguros 5.2. Fondos de pensiones 5.3. Sociedades de garantía recíproca 5.4. Sociedades y fondos de capital riesgo 5.5. Otros intermediarios y

Principales regulaciones del BCRA

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Córdoba, 29 de Mayo 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3. Normas

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Córdoba, 29 de Mayo 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3. Normas

Acciones Preferentes.

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

Acciones Preferentes. (Ley 10/2014, de 26 de junio) Requisitos para la computabilidad de las participaciones preferentes a efectos de la normativa de solvencia y régimen fiscal aplicable a las mismas así

LÍNEAS DE CRÉDITOS ICO 2009 ICO-PYME

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

Instrumento de financiación empresarial

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre

Ha obtenido un beneficio de 48,1 millones de euros, un 41,2% más que en el mismo periodo de 2013 El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre El

Ha obtenido un beneficio de 48,1 millones de euros, un 41,2% más que en el mismo periodo de 2013 El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre El

ÍNDICE. Disposición transitoria primera Declaraciones de datos a la CIR remitidas con anterioridad al 1 de abril de 2016

11.12.2015 Proyecto de circular XX/2016, de de, del Banco de España, a las entidades de crédito y a los establecimientos financieros de crédito, por la que se establecen el contenido y formato del documento

11.12.2015 Proyecto de circular XX/2016, de de, del Banco de España, a las entidades de crédito y a los establecimientos financieros de crédito, por la que se establecen el contenido y formato del documento

GRUPO PARLAMENTARIO POPULAR EN EL CONGRESO

A LA MESA DEL CONGRESO DE LOS DIPUTADOS El Grupo Parlamentario Popular, al amparo de lo dispuesto en el artículo 197 y ss. del vigente Reglamento de la Cámara, con motivo del Debate de Política General

A LA MESA DEL CONGRESO DE LOS DIPUTADOS El Grupo Parlamentario Popular, al amparo de lo dispuesto en el artículo 197 y ss. del vigente Reglamento de la Cámara, con motivo del Debate de Política General

Medidas para fomentar las emisiones de renta fija en España

Medidas para fomentar las emisiones de renta fija en España Jornadas sobre el desarrollo de Mercados de Renta Fija y el financiamiento de las pymes en Iberoamérica La Antigua, Guatemala, 24-28 noviembre

Medidas para fomentar las emisiones de renta fija en España Jornadas sobre el desarrollo de Mercados de Renta Fija y el financiamiento de las pymes en Iberoamérica La Antigua, Guatemala, 24-28 noviembre

alternativa Una financiación para la de las pymes

alternativa Una financiación para la de las pymes quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo: Fomentar creación,

alternativa Una financiación para la de las pymes quiénes somos Entidad de capital público Ministerio de Industria, Energía y Turismo Dirección General de Industria y PYME objetivo: Fomentar creación,

Damos crédito a tu futuro.

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

SI TIENES UN PROYECTO, NOSOTROS TE DAMOS CRÉDITO. Damos crédito a tu futuro. PLAN DE FOMENTO EMPRESARIAL tel. 900 121 121 www.ico.es LÍNEAS ICO 2007 DE APOYO A LA EMPRESA Línea ICO - Emprendedores Línea

PROGRAMA DE APOYO EMPRESARIAL A LAS PYMES DE MADRID. Abril 2009

PROGRAMA DE APOYO EMPRESARIAL A LAS PYMES DE MADRID Abril 2009 Índice Programa de apoyo empresarial a las pymes de la Comunidad de Madrid Línea BEI (Banco Europeo de Inversiones) Líneas ICO vigentes 2

PROGRAMA DE APOYO EMPRESARIAL A LAS PYMES DE MADRID Abril 2009 Índice Programa de apoyo empresarial a las pymes de la Comunidad de Madrid Línea BEI (Banco Europeo de Inversiones) Líneas ICO vigentes 2

Financiamiento para PyMEs. en el Mercado de Capitales

Financiamiento para PyMEs en el Mercado de Capitales Irene Wasilevsky Buenos Aires Junio de 2011 La función del mercado de capitales en la economía Transformar los ahorros en inversión productiva Inversores

Financiamiento para PyMEs en el Mercado de Capitales Irene Wasilevsky Buenos Aires Junio de 2011 La función del mercado de capitales en la economía Transformar los ahorros en inversión productiva Inversores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 -

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

VIGENCIA: Entrada en vigor el 16 de diciembre de 2012.

TÍTULO: Orden ECC/2682/2012, de 5 de diciembre, por la que se modifica la Orden EHA/2688/2006, de 28 de julio, sobre convenios de colaboración relativos a Fondos de Inversión en Deuda del Estado. REGISTRO

TÍTULO: Orden ECC/2682/2012, de 5 de diciembre, por la que se modifica la Orden EHA/2688/2006, de 28 de julio, sobre convenios de colaboración relativos a Fondos de Inversión en Deuda del Estado. REGISTRO

Qué es Inver CLM? Participaciones en Capital. Préstamos para Nuevas Inversiones. Garantías y Avales. Línea Pyme-Emprendedores

Qué es Inver CLM? Inver CLM es una oficina única de asesoramiento y apoyo empresarial, puesta en marcha por el Gobierno de Castilla-La Mancha, que permite atender las necesidades financieras de empresas

Qué es Inver CLM? Inver CLM es una oficina única de asesoramiento y apoyo empresarial, puesta en marcha por el Gobierno de Castilla-La Mancha, que permite atender las necesidades financieras de empresas

8 y 9 Septiembre 2011 Costa Rica. Alfredo Herrero Director General de IBERAVAL, SGR

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

8 y 9 Septiembre 2011 Costa Rica Alfredo Herrero Director General de IBERAVAL, SGR Panel 3 Tema 2 La Capitalización y administración de los recursos y el efecto de minoración de requerimientos de capital

ANEXO III: MEDIDAS DISCONFORMES SERVICIOS FINANCIEROS. Lista de Guatemala. Notas Explicativas

ANEXO III: MEDIDAS DISCONFORMES SERVICIOS FINANCIEROS Lista de Guatemala Notas Explicativas 1. La Lista de Guatemala al Anexo III establece: (a) las notas horizontales que limitan o clarifican los compromisos

ANEXO III: MEDIDAS DISCONFORMES SERVICIOS FINANCIEROS Lista de Guatemala Notas Explicativas 1. La Lista de Guatemala al Anexo III establece: (a) las notas horizontales que limitan o clarifican los compromisos

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

NUEVAS LÍNEAS DE APOYO A LAS PYMES

NUEVAS LÍNEAS DE APOYO A LAS PYMES Área de Mediación Instituto de Crédito Oficial Barcelona, 20 de mayo de 2009 Contenido Instituto de Crédito Oficial (ICO):naturaleza, fines y funciones Banco público

NUEVAS LÍNEAS DE APOYO A LAS PYMES Área de Mediación Instituto de Crédito Oficial Barcelona, 20 de mayo de 2009 Contenido Instituto de Crédito Oficial (ICO):naturaleza, fines y funciones Banco público

Presentación de Resultados 1T2015. 23 de abril 2015

Presentación de Resultados 1T2015 23 de abril 2015 1 Bankinter presenta la información trimestral de los estados financieros bajo los criterios contables y formatos recogidos en la Circular del Banco de

Presentación de Resultados 1T2015 23 de abril 2015 1 Bankinter presenta la información trimestral de los estados financieros bajo los criterios contables y formatos recogidos en la Circular del Banco de

Resumen principales aspectos de interés para el pequeño y mediano comercio ESTRUCTURA DE LA LEY Título preliminar: Disposiciones generales Título I: Apoyo a la iniciativa emprendedora Título II: Apoyos

Resumen principales aspectos de interés para el pequeño y mediano comercio ESTRUCTURA DE LA LEY Título preliminar: Disposiciones generales Título I: Apoyo a la iniciativa emprendedora Título II: Apoyos

COMUNICACIÓN A 5734 30/03/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

Internacionalización y financiación de las empresas españolas

Internacionalización y financiación de las empresas españolas Santiago Fernández de Lis Economista Jefe de Sistemas Financieros y Regulación Seminario Sino-Español sobre financiación de la internacionalización

Internacionalización y financiación de las empresas españolas Santiago Fernández de Lis Economista Jefe de Sistemas Financieros y Regulación Seminario Sino-Español sobre financiación de la internacionalización

Bondades de la FINANCIACIÓN ALTERNATIVA

Bondades de la FINANCIACIÓN ALTERNATIVA ÍNDICE Qué es la Financiación Alternativa? Datos sobre Financiación Alternativa/No Bancaria España Vs. Europa/Otros Países De dónde surge? Por qué Factoring Sin

Bondades de la FINANCIACIÓN ALTERNATIVA ÍNDICE Qué es la Financiación Alternativa? Datos sobre Financiación Alternativa/No Bancaria España Vs. Europa/Otros Países De dónde surge? Por qué Factoring Sin

CONTENIDO FUNCIONES DEL DINERO

CONTENIDO 17.1 El dinero: origen y tipos de dinero 17.2 Oferta monetaria: los agregados monetarios 17.3 La demanda de dinero 17.4 Los bancos y la creación de dinero 17.5 El multiplicador del dinero bancario

CONTENIDO 17.1 El dinero: origen y tipos de dinero 17.2 Oferta monetaria: los agregados monetarios 17.3 La demanda de dinero 17.4 Los bancos y la creación de dinero 17.5 El multiplicador del dinero bancario

El Préstamo Participativo

El Préstamo Participativo Una alternativa para la financiación de las PYME EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Actividad de ENISA Capital social: 149,5 millones de euros Entidad colaboradora

El Préstamo Participativo Una alternativa para la financiación de las PYME EMPRESA NACIONAL DE INNOVACIÓN (ENISA) www.enisa.es Actividad de ENISA Capital social: 149,5 millones de euros Entidad colaboradora

TITULIZACIÓN. FTPYMES

TITULIZACIÓN. FTPYMES Soledad Núñez Directora General del Tesoro y Política Financiera ÍNDICE 1. El mercado español en perspectiva internacional 2. La iniciativa FTPYME 3. Perspectivas y líneas de reflexión

TITULIZACIÓN. FTPYMES Soledad Núñez Directora General del Tesoro y Política Financiera ÍNDICE 1. El mercado español en perspectiva internacional 2. La iniciativa FTPYME 3. Perspectivas y líneas de reflexión

RENTA FIJA PRIVADA PAGARES DE EMPRESA

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

NOTICIAS Y NOVEDADES

1 PRODUCTOS FINANCIEROS Y NIVEL DE RIESGO Orden Ministerial relativa a las obligaciones de información y clasificación de productos financieros Después de los preceptivos trámites legislativos, el Ministerio

1 PRODUCTOS FINANCIEROS Y NIVEL DE RIESGO Orden Ministerial relativa a las obligaciones de información y clasificación de productos financieros Después de los preceptivos trámites legislativos, el Ministerio

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

Diseñando ingeniería financiera

Diseñando ingeniería financiera Avenida Tecamachalco No. 16, Col. Lomas de Chapultepec Miguel Hidalgo, México D.F. C.P. 11000 Tels 5207-7664 y 5207-7816 QUIÉNES SOMOS? GRUPO SOLUFI es una empresa 100%

Diseñando ingeniería financiera Avenida Tecamachalco No. 16, Col. Lomas de Chapultepec Miguel Hidalgo, México D.F. C.P. 11000 Tels 5207-7664 y 5207-7816 QUIÉNES SOMOS? GRUPO SOLUFI es una empresa 100%

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

INSTRUMENTOS DE FINANCIACIÓN LÍNEAS ICO 2015. Madrid, 10 de diciembre de 2015

INSTRUMENTOS DE FINANCIACIÓN LÍNEAS ICO 2015 Madrid, 10 de diciembre de 2015 I. QUÉ ES EL ICO? II. LÍNEAS DE FINANCIACIÓN DEL ICO 2015 III. CONCLUSIONES 2 ICO es un banco público, con personalidad jurídica,

INSTRUMENTOS DE FINANCIACIÓN LÍNEAS ICO 2015 Madrid, 10 de diciembre de 2015 I. QUÉ ES EL ICO? II. LÍNEAS DE FINANCIACIÓN DEL ICO 2015 III. CONCLUSIONES 2 ICO es un banco público, con personalidad jurídica,

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA Mayo de 2014 1ª SOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979) Entidad financiera, no bancaria, sin

LINEAS DE FINANCIACION ISBA CAIB 2014 EMPRENDEDOR, MICRO, PEQUEÑA Y MEDIANA EMPRESA Mayo de 2014 1ª SOCIEDAD DE GARANTÍA RECIPROCA QUE SE CONSTITUYE EN ESPAÑA (1979) Entidad financiera, no bancaria, sin

El Banco Europeo de Inversiones en síntesis

El Banco Europeo de Inversiones en síntesis Como banco de la UE, ofrecemos financiación y asesoramiento a proyectos de inversión viables y sostenibles dentro y fuera de Europa. Nuestros accionistas son

El Banco Europeo de Inversiones en síntesis Como banco de la UE, ofrecemos financiación y asesoramiento a proyectos de inversión viables y sostenibles dentro y fuera de Europa. Nuestros accionistas son

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

La contabilidad en las PYMES de Rumanía. Mădălina Gîrbină CECCAR (Rumanía)

") La contabilidad en las PYMES de Rumanía Mădălina Gîrbină CECCAR (Rumanía) El Sector de las PYMES en Rumanía Definición de las PYMES Desde 2006, Rumania adoptó la definición de la PYME (Ley n 175/2006)

La contabilidad en las PYMES de Rumanía Mădălina Gîrbină CECCAR (Rumanía) El Sector de las PYMES en Rumanía Definición de las PYMES Desde 2006, Rumania adoptó la definición de la PYME (Ley n 175/2006)

MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

1 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL RD-LEY 4/2014, DE 7 DE MARZO 2 MEDIDAS URGENTES EN MATERIA DE REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL

RESUMEN LÍNEAS DE FINANCIACIÓN 2015 PARA EMPRESAS

RESUMEN LÍNEAS DE FINANCIACIÓN 2015 PARA EMPRESAS DENOMINACIÓN OBJETO BENEFICIARIOS CONCEPTOS CUANTÍA PLAZOS AGENCIA DE INVERSIONES Y SERVICIOS DE CASTILLA Y LEÓN Incentivos Regionales Proyectos de creación,

RESUMEN LÍNEAS DE FINANCIACIÓN 2015 PARA EMPRESAS DENOMINACIÓN OBJETO BENEFICIARIOS CONCEPTOS CUANTÍA PLAZOS AGENCIA DE INVERSIONES Y SERVICIOS DE CASTILLA Y LEÓN Incentivos Regionales Proyectos de creación,

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

ALTERNATIVAS DE INVERSIÓN Y FINANCIAMIENTO EN EL MERCADO DE CAPITALES

ALTERNATIVAS DE INVERSIÓN Y FINANCIAMIENTO EN EL MERCADO DE CAPITALES SISTEMA FINANCIERO ARGENTINO MERCADO FINANCIERO MERCADO DE CAPITALES BANCO CENTRAL COMISIÓN NACIONAL DE VALORES SISTEMA BANCARIO PÚBLICO

ALTERNATIVAS DE INVERSIÓN Y FINANCIAMIENTO EN EL MERCADO DE CAPITALES SISTEMA FINANCIERO ARGENTINO MERCADO FINANCIERO MERCADO DE CAPITALES BANCO CENTRAL COMISIÓN NACIONAL DE VALORES SISTEMA BANCARIO PÚBLICO

Conceptos. Sistema Financiero. Intermediarios Financieros. Banco de España. Banca Privada. Cajas de ahorro. Cooperativas.

Conceptos. Sistema Financiero. Cumple la función de suministrar los recursos necesarios para el funcionamiento del sector real de la economía. De modo descriptivo, el sistema financiero puede caracterizarse

Conceptos. Sistema Financiero. Cumple la función de suministrar los recursos necesarios para el funcionamiento del sector real de la economía. De modo descriptivo, el sistema financiero puede caracterizarse

Las sociedades de garantía recíproca inyectan 900 millones de euros de financiación a las pymes y autónomos de España en 2014

Las sociedades de garantía recíproca inyectan 900 millones de euros de financiación a las pymes y autónomos de España en 2014 Más de 16.600 operaciones permiten aumentar un 8 por ciento el importe de los

Las sociedades de garantía recíproca inyectan 900 millones de euros de financiación a las pymes y autónomos de España en 2014 Más de 16.600 operaciones permiten aumentar un 8 por ciento el importe de los

Comunicado de prensa. Realiza Banco de México reporte sobre las condiciones de competencia en el crédito a micro, pequeñas y medianas empresas (PYMES)

") Comunicado de prensa 2015, Año del Generalísimo José María Morelos y Pavón 22 de abril de 2015 Realiza Banco de México reporte sobre las condiciones de competencia en el crédito a micro, pequeñas y medianas

Comunicado de prensa 2015, Año del Generalísimo José María Morelos y Pavón 22 de abril de 2015 Realiza Banco de México reporte sobre las condiciones de competencia en el crédito a micro, pequeñas y medianas

La Bolsa Mexicana de Valores como opción de financiamiento

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

CASA DE BOLSA CREDIT SUISSE MÉXICO, S.A. DE C.V. Grupo Financiero Credit Suisse México Información al 31 de Marzo de 2009 (Cifras en Millones de Pesos excepto cuando se indica diferente) 1 PROPÓSITO DEL

El papel del ICO en la financiación de los proyectos empresariales

1 El papel del ICO en la financiación de los proyectos empresariales Fernando Navarrete Rojas Director General de Estrategia y Financiación de ICO Madrid, 16 de febrero de 2012 2 La financiación a las

1 El papel del ICO en la financiación de los proyectos empresariales Fernando Navarrete Rojas Director General de Estrategia y Financiación de ICO Madrid, 16 de febrero de 2012 2 La financiación a las

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

XVII Foro Iberoamericano de Sistemas de Garantía y Financiamiento para la Micro y PYME 25 y 26 de Octubre de 2012

XVII Foro Iberoamericano de Sistemas de Garantía y Financiamiento para la Micro y PYME 25 y 26 de Octubre de 2012 1 Quiénes Somos? Garantizar SGR GARANTIZAR es una sociedad que le permite a las PyMEs mejorar

XVII Foro Iberoamericano de Sistemas de Garantía y Financiamiento para la Micro y PYME 25 y 26 de Octubre de 2012 1 Quiénes Somos? Garantizar SGR GARANTIZAR es una sociedad que le permite a las PyMEs mejorar

ANEXO Nº 1 INFORME COMERCIAL

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

ANEXO Nº 1 INFORME COMERCIAL La información contenida en el presente anexo, tiene carácter de Declaración Jurada, y está sujeta a lo dispuesto en el artículo 247º del Código Penal y el artículo 179 de

DE MERCADO BANCARIO A MERCADO FINANCIERO

DE MERCADO BANCARIO A MERCADO FINANCIERO AGENTE ECONOMICO: EMPRESA BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA RECURSOS PROPIOS Y EXIGIBLE DE LA EMPRESA CONCEPTO ANALOGO PARA LOS OTROS DOS AGENTES DE UNA

DE MERCADO BANCARIO A MERCADO FINANCIERO AGENTE ECONOMICO: EMPRESA BIENES Y DERECHOS PROPIEDAD DE LA EMPRESA RECURSOS PROPIOS Y EXIGIBLE DE LA EMPRESA CONCEPTO ANALOGO PARA LOS OTROS DOS AGENTES DE UNA

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

BANCA DE DESARROLLO EN AMÉRICA LATINA: SITUACIÓN N ACTUAL Y PERSPECTIVAS

BANCA DE DESARROLLO EN AMÉRICA LATINA: SITUACIÓN N ACTUAL Y PERSPECTIVAS Reunión de Grupo de Expertos sobre Bancos de Desarrollo Nacionales (Naciones Unidas, New York, 1-2 de Diciembre, de 2005) ROMMEL

BANCA DE DESARROLLO EN AMÉRICA LATINA: SITUACIÓN N ACTUAL Y PERSPECTIVAS Reunión de Grupo de Expertos sobre Bancos de Desarrollo Nacionales (Naciones Unidas, New York, 1-2 de Diciembre, de 2005) ROMMEL

8. CONTABILIDAD. Qué es y para qué sirve la contabilidad? El activo y el pasivo?

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

ÍNDICE Resuelve todas tus dudas a la hora de emprender un negocio. Para ello hemos establecido diferentes bloques temáticos. Enlaza y veras la nociones fundamentales para emprender. 1. MODELOS DE NEGOCIO...

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández.

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández. INTRODUCCIÓN. INTRODUCCIÓN Qué es el BCE? Qué es su política monetaria? Objetivo: estabilidad de precios Estrategias:

POLÍTICA MONETARIA DEL BANCO CENTRAL EUROPEO. Iria López Tacón. Silvia Collazo Fernández. INTRODUCCIÓN. INTRODUCCIÓN Qué es el BCE? Qué es su política monetaria? Objetivo: estabilidad de precios Estrategias:

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

RETRATO DE LAS PYME 2012

RETRATO DE LAS PYME 2012 Subdirección General de Apoyo a la PYME MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO SECRETARÍA GENERAL DE INDUSTRIA DIRECCIÓN GENERAL DE POLÍTICA DE LA PEQUEÑA Y MEDIANA EMPRESA

RETRATO DE LAS PYME 2012 Subdirección General de Apoyo a la PYME MINISTERIO DE INDUSTRIA, TURISMO Y COMERCIO SECRETARÍA GENERAL DE INDUSTRIA DIRECCIÓN GENERAL DE POLÍTICA DE LA PEQUEÑA Y MEDIANA EMPRESA

Principales regulaciones del BCRA

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Mendoza, 11 de Setiembre 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3.

Principales regulaciones del BCRA EL SISTEMA FINANCIERO, HOY Foro ABA de especialización de periodistas Mendoza, 11 de Setiembre 2006 Indice 1. El por qué de las normas 2. Regulaciones prudenciales 3.

Sistema financiero 47

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Enlace al documento: Consultation document on an european framework for simple, transparent and standardised securitisation.

Consulta pública de la Comisión Europea sobre un marco europeo para una titulización sencilla, transparente y estandarizada. (Consultation document on an european framework for simple, transparent and

Consulta pública de la Comisión Europea sobre un marco europeo para una titulización sencilla, transparente y estandarizada. (Consultation document on an european framework for simple, transparent and

Cuenta Ahorro Empresa

Cuenta Ahorro-Empresa 2014 Guías 14 Cuenta Ahorro-empresa Con la intención de impulsar la actividad y creación de pequeñas y medianas empresas el Real Decreto Ley 2/2003, de 25 de abril, de Medidas de

Cuenta Ahorro-Empresa 2014 Guías 14 Cuenta Ahorro-empresa Con la intención de impulsar la actividad y creación de pequeñas y medianas empresas el Real Decreto Ley 2/2003, de 25 de abril, de Medidas de

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2010 LÍNEA ICO-INVERSIÓN NACIONAL 2010 (Agrupa la antigua línea ICO Pyme y la línea ICO Crecimiento Empresarial) Vigencia: Hasta el 20 de diciembre de 2010 o antes

Tecnología e Innovación en la Banca de Desarrollo. Financiamiento para el Desarrollo Productivo Situación Chilena Buenos Aires - Julio 2013

Tecnología e Innovación en la Banca de Desarrollo Financiamiento para el Desarrollo Productivo Situación Chilena Buenos Aires - Julio 2013 Misión de CORFO Fomentar el emprendimiento, la innovación y la

Tecnología e Innovación en la Banca de Desarrollo Financiamiento para el Desarrollo Productivo Situación Chilena Buenos Aires - Julio 2013 Misión de CORFO Fomentar el emprendimiento, la innovación y la

PROGRAMA DE EMISIONES. Descubra los beneficios de los que puede gozar su empresa al emitir en Bolsa

PROGRAMA DE EMISIONES Descubra los beneficios de los que puede gozar su empresa al emitir en Bolsa Las empresas cuentan con varias formas de captar recursos frescos del mercado de valores. Una de ellas

PROGRAMA DE EMISIONES Descubra los beneficios de los que puede gozar su empresa al emitir en Bolsa Las empresas cuentan con varias formas de captar recursos frescos del mercado de valores. Una de ellas

Estadísticas de fondos de titulización de activos. Octubre 2014

Estadísticas de fondos de titulización de activos Octubre 2014 Índice Capítulo 1.- Número de fondos e importes emitidos Cuadro 1.1.- Número de fondos de titulización registrados durante el periodo. Distribución

Estadísticas de fondos de titulización de activos Octubre 2014 Índice Capítulo 1.- Número de fondos e importes emitidos Cuadro 1.1.- Número de fondos de titulización registrados durante el periodo. Distribución