DECLARACIÓN JURADA ANUAL 2014

|

|

|

- David Navarrete Zúñiga

- hace 8 años

- Vistas:

Transcripción

1 DECLARACIÓN JURADA ANUAL 2014 Resolución de Superintendencia N Sunat

2 OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL Los sujetos que hubieran obtenido rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto a la Renta. Las personas o entidades generado-ras de rentas de tercera categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras2 (ITF)por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago

por haber efectuado el pago de más del 15% de sus obligaciones sin")

3 NO OBLIGADOS A PRESENTAR LA DECLARACIÓN JURADA ANUAL Los perceptores de Rentas de Tercera Categoría comprendidos en: a) El Nuevo Régimen Único Simplificado Nuevo RUS. b) El Régimen Especial del Impuesto a la Renta - RER.

4 Sin embargo, todos aquellos contribuyentes que hayan pertenecido al Régimen General en algún(os) periodo(s) durante el ejercicio 2014 deberán presentar la declaración jurada anual por el período comprendido entre el primer día del mes en que ingresaron al Régimen General y el 31 de diciembre de 2014.

5 MEDIO PARA DECLARAR PDT Nº 692 Podrá realizarse por Internet a través de SUNAT Operaciones en Línea SOL, en SUNAT Virtual: o a través de los bancos autorizados, llevando para tal efecto el medio magnético conteniendo el archivo de envío generado por el PDT N 692.

6 Obligados a presentar el balance de comprobación Los contribuyentes que al 31 de diciembre del 2014, hubieran obtenido por dicho ejercicio, ingresos iguales o mayores a 500 UIT (1'900,000 Nuevos Soles) deberán presentar esta información en el PDT Nº 692. El monto de los ingresos se determinará por la suma de los importes consignados en las casillas 463 Ventas netas, 473 Ingresos financieros gravados, 475 Otros ingresos gravados y 477 Enajenación de valores y bienes del activo fijo del PDT N 692. Tratándose de la casilla 477 solamente se considerará el monto de los ingresos gravados.

7 No estarán obligados a presentar el Balance de Comprobación: Las empresas supervisadas por la Superintendencia de Banca y Seguros y AFP. Las cooperativas. Las entidades prestadoras de salud. Los concesionarios de transporte de hidrocarburos por ductos y de distribución de gas por red de ductos. Los sujetos que durante el ejercicio gravable 2014 obtuvieron únicamente rentas exoneradas. Las Empresas Administradoras de Fondos Colectivos sólo por las operaciones registradas considerando el plan de cuentas del Sistema de Fondos Colectivos.

8 CRONOGRAMA DJ ANUAL ANUAL 2014 Último dígito de RUC Fecha de vencimiento 0 24 de marzo de marzo de marzo de marzo de marzo de marzo de abril de abril de abril de abril 2015 Buenos Contribuyentes Abog. Vanessa Chávez 9 de Samanez abril 2015

9 Imputación de Ingresos Y Gastos REGLA GENERAL (Tributaria): Las normas establecidas en el artículo 57º serán aplicables para la imputación de Ingresos y Gastos (Artículo 57º LIR) RENTAS DE TERCERA CATEGORÍA Criterio Aplicable: Devengo

RENTAS DE TERCERA CATEGORÍA Criterio")

10 EXCEPCIÓN AL CRITERIO DEL DEVENGO Siempre que se cumplan de manera concurrente (Art. 57º LIR): REQUISITOS Por razones ajenas no hubiera sido posible conocer el gasto oportunamente. SUNAT compruebe que su imputación no implica obtención de beneficio fiscal. Se provisione y se pague antes del cierre.

11 Ventas al Crédito Artículo 58 de la LIR 1. Venta a plazos 2. Cuotas mayores a 1 año de la enajenación 3. Renta 3ª Categoría Dicho ingreso podrá imputarse a los ejercicios comerciales en los que se hagan exigibles dichas cuotas. S/. BIENES Ingreso Neto computable = El que se haga exigible de acuerdo a las cuotas - Devoluciones Bonificaciones Descuentos

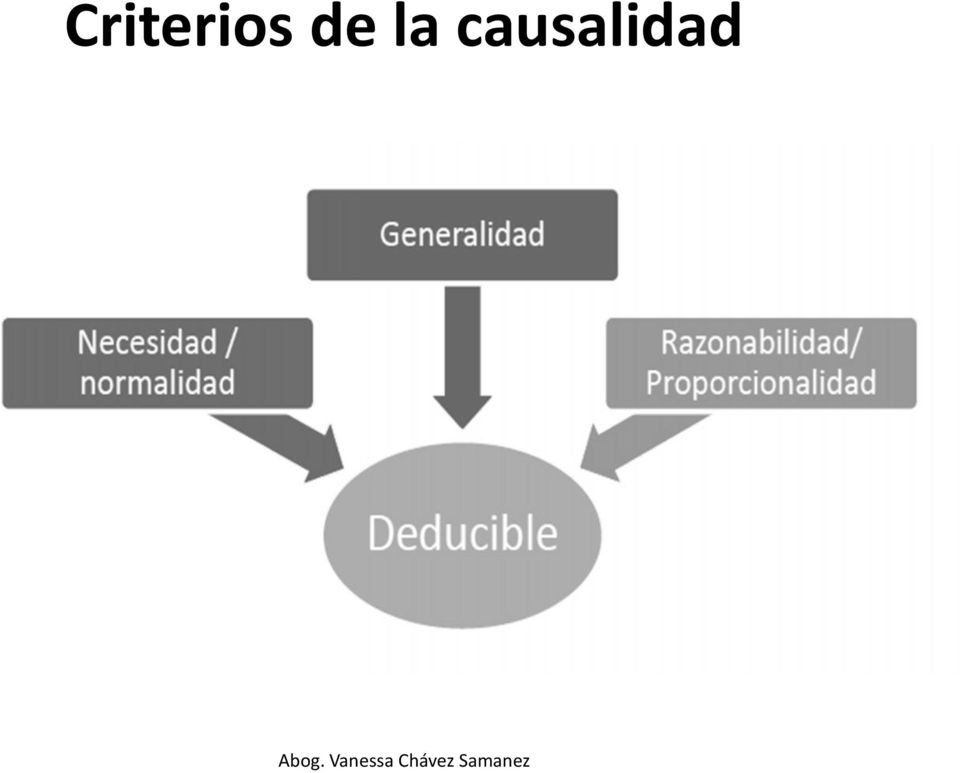

12 Principio de Causalidad Son deducibles los gastos necesarios para producir y mantener la fuente productora de renta, así como los gastos vinculados con la generación de ganancia de capital, en tanto la deducción no este expresamente prohibida por Ley.

13 Principio de Causalidad

14 Que sea necesario para producir y/o mantener su fuente generadora de renta ELEMENTOS CONCURRENTES PARA CALIFICAR DESEMBOLSO COMO GASTOS DEDUCIBLES Que no se encuentre expresamente prohibido por Ley. Que se encuentre debidamente acreditado documentalmente con comprobantes de pago y documentación adicional fehaciente. Que el gasto cumpla con el criterio de Razonabilidad, proporcionalidad y generalidad.

15 Criterios de la causalidad

16 Casos en que no hay límite para los vehículos A2, A3 y A4 En la medida que resulten estrictamente indispensables y se apliquen en forma permanente para el desarrollo de las actividades propias del giro de negocio o empresa, los gastos incurridos en vehículos automotores de las categorías A2, A3 y A4 son deducibles siempre que se trate de los siguientes conceptos: i) Cualquier forma de cesión en uso, tales como arrendamiento financiero y otros; ii) Funcionamiento, entendido como tales destinado a combustibles, lubricantes, mantenimiento, seguros, reparación y similares; y iii) Depreciación por desgaste.

Depreciación por")

17 Casos en que no hay límite para los vehículos A2, A3 y A4

18 Vehículos asignados a actividades de dirección, representación y administración En el caso de los gastos incurridos en vehículos automotores pertenecientes a las categorías A2, A3, A4, B1.3 y B1.4, asignados a actividades de dirección, representación y administración de la empresa, serán deducibles siempre que se trate de los siguientes conceptos: i) Cualquier forma de cesión en uso, tales como arrendamiento financiero y otros; ii) Funcionamiento, entendido como tales destinado a combustibles, lubricantes, mantenimiento, seguros, reparación y similares; y iii) Depreciación por desgaste

Cualquier forma de cesión en uso, tales como arrendamiento financiero y otros; ii) Funcionamiento, entendido como tales destinado a")

19 Vehículos asignados a actividades de dirección, representación y administración Únicamente en relación con el número de vehículos automotores que surja por aplicación de la siguiente tabla:

20 Vehículos asignados a actividades de dirección, representación y administración En ningún caso la deducción por gastos por cualquier forma de cesión en uso y/o funcionamiento de los vehículos automotores de las categorías A2, A3, A4, B1.3 y B1.4 asignados a actividades de dirección, representación y administración podrá superar el monto que resulte de aplicar, al total de gastos realizados por dichos conceptos, el porcentaje que se obtenga de relacionar el número de vehículos automotores de las mencionadas categorías que según la tabla otorguen derecho a deducción (excluyendo los de costo de adquisición o valor de ingreso al patrimonio mayor a 30 UIT) con el número total de vehículos de propiedad y/o en posesión de la empresa.

21 Vehículos asignados a actividades de dirección, representación y administración La fórmula para determinar el porcentaje es la siguiente:

22 Identificación de los vehículos Identificar a los vehículos comprendidos en la Tabla (Nº máximo permitido). Es conveniente efectuar un adecuado planeamiento tributario. Oportunidad: Fecha para presentar la DDJJ Anual correspondiente al primer ejercicio gravable en que se debe realizar la identificación (2014). SUNAT ha incluido en la DDJJ un anexo adicional. Tener en cuenta que: El Nº máximo de vehículos permitidos puede incluir propios y también cedidos en uso.

23 Plazo en que surte efectos la determinación de los vehículos La identificación y la autorización de la deducción es por cuatro ejercicios gravables. Transcurrido ese plazo se debe efectuar una nueva identificación que durará igual periodo. Parámetro de ingresos: los del cuarto año anterior al nuevo plazo. Ejemplo: período Nuevo período Se incluyen en el nuevo período a aquellos vehículos que tengan saldo por depreciar del período anterior. Objetivo: Controlar el importe depreciable deducible de vehículos de propiedad de la empresa comprendidos en el número máximo aceptado.

24 Sustitución de vehículos Los vehículos pueden ser sustituidos en el transcurso del plazo de cuatro ejercicios, en los casos siguientes: i) dejen de ser depreciables; ii) fueran enajenados; iii) termine el contrato de alquiler. La sustitución deberá ser comunicada a la SUNAT al momento de presentar la DDJJ Anual del ejercicio en que se produce la sustitución. El vehículo que es materia de sustitución deberá ser incluido en la identificación del período siguiente (en los cuatro ejercicios siguientes).

25 GASTOS DE VIAJE LIMITES INTERNOS Y EXTERNOS Aspectos a tener en cuenta Deben cumplir con el principio de causalidad La necesidad del viaje quedará acreditada con la correspondencia y cualquier otra documentación pertinente, mientras que los gastos de transporte serán acreditados con los pasajes. Los viáticos comprenden: los gastos de alojamiento, los gastos por alimentación y los gastos por concepto de movilidad.

26 Gastos de viaje Y como acredito La necesidad del Viaje? Con documentación (actas, correos electrónicos internos (intranet). En éste último caso, ver RTF N Gastos de transporte (pasajes). El viaje ha sido realizado por trabajador (es) de la empresa con los cuales existe relación de dependencia.

27 Viajes al interior del país Limite deducible por viajes al interior del país en la actualidad (a partir del 24 de enero del 2013): Decreto Supremo N Viatico asignado al funcionario de carrera de mayor jerarquía Viatico máximo diario para efectos tributarios S/ S/

28 Viajes al exterior del país El alojamiento debe sustentarse con los documentos que hace referencia el artículo 51-A de la Ley. La alimentación y movilidad, se sustentarán con los documentos a que se refiere el artículo 51-A de la Ley, o en caso no se cuente con comprobantes de pago, con una declaración jurada por un monto que no debe exceder del treinta por ciento (30%) del doble del monto que, por concepto de viáticos, concede el Gobierno Central a sus funcionarios de carrera de mayor jerarquía.

29 Viajes al exterior del país Limite deducible por viajes al exterior del país, con comprobante de pago: LIMITE DE VIATICOS POR ZONAS GEOGRAFICAS DS PCM Zona Geográfica Desde el Limite máximo deducible África USD USD América Central USD USD América del Norte USD USD América del Sur USD USD Asia USD USD Medio Oriente USD USD Caribe USD USD Europa USD USD Oceanía USD USD

30 Viajes al exterior del país Limite deducible por viajes al exterior del país, con declaración jurada: LIMITE DE VIATICOS POR ZONAS GEOGRAFICAS Zona Geográfica Limite máximo deducible Con declaración jurada África USD USD América Central USD USD América del Norte USD USD América del Sur USD USD Asia USD USD Medio Oriente USD USD Caribe USD USD Europa USD USD Oceanía USD USD

31 Gastos deducibles por capacitaciones De acuerdo a la Segunda Disposición complementaria final del Decreto Legislativo 1120, señala que el criterio de generalidad establecido en el art. 37 de la Ley no será aplicable para la deducción de los gastos de capacitación que respondan a una necesidad concreta del empleador de invertir en la capacitación de su personal a efectos que la misma repercuta en la generación de renta gravada y el mantenimiento de la fuente productora.

32 Gastos deducibles por capacitaciones En conclusión, tenemos el respaldo de la norma (2do párrafo del inciso k del artículo 21 del RLIR), el Informe de SUNAT (N SUNAT/2B0000), para incluir a las maestrías como gastos de capacitación, los cuales no necesariamente deben cumplir con el criterio de generalidad, siempre que cumplan con lo señalado en la Segunda Disposición Complementaria Final del Decreto Legislativo N No obstante, si debe cumplir con el principio de causalidad, razonabilidad y proporcionalidad.

33 MIPYMES CRÉDITO ESPECIAL CONTRA EL IR- CAPACITACIÓN Solo para las MICRO, PEQUEÑAS Y MEDIANAS empresas que se encuentren en el régimen general y efectúen gastos de capacitación, con la Ley N y el Decreto Supremo N EF, se crea un CRÉDITO ESPECIAL CONTRA EL IMPUESTO A LA RENTA (NO es un gasto adicional), equivalente al monto de dichos gastos, siempre que no exceda del 1% de su planilla anual de trabajadores del ejercicio en el que devenguen dichos gastos (total de gastos DEVENGADOS en un ejercicio que constituya para su perceptor rentas de 5ta categoría). Es requisito para tal beneficio, entre VARIOS otros, que la capacitación no incluya cursos que otorguen o puedan otorgar grado académico, o cursos que formen parte de dichos programas. Beneficio vigente desde el 2014 por tres ejercicios.

34 INDEMNIZACIONES POR SEGUROS Y PÉRDIDAS POR SINIESTROS DE ACTIVOS Literal d) del artículo 37 LIR Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente.

35 Pérdidas extraordinarias que podrían ser deducibles

36 Acreditación a) La judicial: La condición para la deducibilidad del gasto es que se pruebe, es decir debe existir una sentencia condenatoria. RTF N : Que este Tribunal en las Resoluciones N y N , entre otras, ha señalado que la copia de la denuncia policial no es prueba suficiente para acreditar la ocurrencia del hecho y de esta manera sustentar la referida deducción, señalándose en la primera de las indicadas resoluciones que para aceptar la deducción del gasto existen dos posibilidades: que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercer la acción judicial correspondiente, este último criterio también ha sido señalado en la Resolución N del 8 de marzo de 2002.

37 Inutilidad de ejercer la acción judicial Requisitos para formalizar la acción penal 1.Los hechos objeto de la denuncia constituyan delito; 2.Se haya individualizado al presento autor; 3.que la acción penal no se encuentre prescrita RTF Nº de fecha : ( ) la Resolución del Ministerio Público que dispone el archivo provisional de la investigación preliminar por falta de identificación del presunto autor del delito acredita que es inútil ejercer la citada acción en forma indefinida mientras no se produzca dicha identificación, no siendo razonable supeditar la deducción del gasto al vencimiento del plazo prescriptorio de la acción penal.

38 Consideraciones para deducir las pérdidas

39 MERMAS Y DESMEDROS DE EXISTENCIAS Acreditación Las mermas no requieren ser acreditadas de manera previa a su deducción. Añade el literal f) del artículo 37 de la Ley del Impuesto a la Renta que cuando la SUNAT lo requiera, el contribuyente deberá acreditar las mermas mediante un informe técnico emitido por un profesional independiente, competente y colegiado o por el organismo técnico competente; y que dicho informe deberá contener por lo menos la metodología empleada y las pruebas realizadas. En caso contrario, no se admitirá la deducción.

40 Desmedros Las mermas supone la perdida física de la existencia de la empresa, el desmedro es una pérdida de orden cualitativo; es decir, no se trata de que el bien desaparezca sino que aun existiendo, éste ya no es de utilidad para la empresa Existen diversos supuestos en los cuales las existencias se convierten en desmedros, y estos son: Deterioro de los bienes. Bienes Perecederos. Desfase tecnológico.

41 Acreditación Tratándose de los desmedros de existencias, la SUNAT aceptará como prueba la destrucción de las existencias efectuadas ante Notario Público o Juez de Paz, a falta de aquél, siempre que se comunique previamente a la SUNAT en un plazo no menor de seis (6) días hábiles anteriores a la fecha en que llevará a cabo la destrucción de los referidos bienes. Dicha entidad podrá designar a un funcionario para presenciar dicho acto; también podrá establecer procedimientos alternativos o complementarios a los indicados, tomando en consideración la naturaleza de las existencias o la actividad de la empresa.

42 Gastos de Representación Son los efectuados por la empresa con el objeto de ser representada fuera de sus oficinas, locales o establecimientos y aquellos destinados a presentar una imagen que permita mejorar su posición en el mercado, incluidos los obsequios o agasajos a clientes. Es necesario tener presente tres criterios para deducir los gastos de representación : Causalidad, devengamiento en el ejercicio y los limites fijados Los gastos de representación propios del giro del negocio, en la parte que, en conjunto, no exceda del medio por ciento (0.5%) de los ingresos brutos, con un límite máximo de cuarenta (40) Unidades Impositivas Tributarias.

43 Gastos de Promoción Los gastos de promoción son aquellos que se realizan de manera masiva a consumidores (publicidad y promoción de ventas), los cuales pueden ser clientes reales o potenciales. Dichos gastos, a diferencia de los de representación, no están sujetas a límites de carácter cuantitativo. Ver RTF N

44 Gratificaciones extraordinarias Estos conceptos constituyen sumas de dinero entregadas por el empleador al trabajador de manera unilateral y voluntaria y que no requieren de una contraprestación. Se otorgan en el marco de una relación laboral. Cuándo una gratificación extraordinaria pasa a ser ordinaria? A nivel jurisprudencial se ha establecido que una gratificación extraordinaria entregada a los trabajadores por más de dos veces consecutivas adquiere la calidad de gratificación ordinaria.

45 Gratificaciones extraordinarias Tratamiento legal de este concepto: Para efectos laborales: Las gratificaciones extraordinarias constituyen remuneración no computable. Para efectos tributarios: Las gratificaciones extraordinarias califican como ingresos gravados con quinta categoría.

46 Gratificaciones extraordinarias Deducción del gasto por la empresa: Prueba del gasto La planilla de remuneraciones, y La boleta de pago de remuneraciones del trabajador. Base legal del gasto Artículo 37 inciso l) de la LIR

47 Vacaciones Truncas Para que proceda el abono de récord trunco vacacional el trabajador debe acreditar un mes de servicios a su empleador. Cumplido este requisito el récord trunco será compensado a razón de tantos dozavos y treintavos de la remuneración como meses y días computables hubiera laborado, respectivamente. Los trabajadores que cesen después de cumplido el año de servicios y el correspondiente récord, sin haber disfrutado del descanso, tendrán derecho al abono del íntegro de la remuneración vacacional. El récord trunco será compensado a razón de tantos dozavos y treintavos de la remuneración como meses y días computables hubiere laborado, respectivamente.

48 Donaciones DONACIÓN DONANTE Persona que otorga Entrega efectivo o bienes DONATARIO Persona que recibe

49 Límite máximo deducible La deducción del gasto no podrá exceder 10% de la renta neta de tercera categoría, luego de efectuada la compensación de pérdidas a que se refiere el Artículo 50º de la LIR.

50 Formalidades a verificar en casos de donación Inscripción de los Donatarios Estar inscritas en el RUC y en el Registro de Entidades Exoneradas del Impuesto a la Renta ante la SUNAT. Estar inscritas en el Registro de Entidades Perceptoras de Donaciones ante la SUNAT.

51 Acreditación de la donación efectuada al Sector Público DONANTES DONATARIOS Emitirán un acta de entrega y recepción del bien donado y de una copia autenticada de la Resolución que acredita que la donación fue aceptada. Emitirán una Resolución que acredita haber aceptado la donación.

52 Ejercicio en el que se deduce el gasto por donaciones Donación en Efectivo Tratándose de efectivo, cuando se entregue el monto al donatario. Donación de Bienes Inmuebles Tratándose de bienes inmuebles, cuando la donación conste en escritura pública en la que se identifique el inmueble donado, su valor y el de las cargas que ha de satisfacer el donatario

53 Ejercicio en el que se deduce el gasto por donaciones Donación de Bienes Muebles Registrables Tratándose de bienes muebles registrables, cuando la donación conste en un documento de fecha cierta en el que se identifique al bien donado, su valor y el de las cargas que ha de satisfacer el donatario, de ser el caso. Donación de Títulos Valores Tratándose de títulos valores (cheques, letras de cambio y otros documentos similares), cuando éstos sean cobrados.

54 Ejercicio en el que se deduce el gasto por donaciones Donación de Otros bienes muebles Tratándose de otros bienes muebles, cuando la donación conste en un documento de fecha cierta en el que se especifiquen sus características, valor y estado de conservación. Adicionalmente, en el documento se dejará constancia de la fecha de vencimiento que figure en el rotulado inscrito o adherido al envase o empaque de los productos perecibles, de ser el caso.

55 GASTOS DE MOVILIDAD Aspectos Generales 1 MOVILIDAD Movilidad asignada para la asistencia al trabajo DETALLE Es parte de la remuneración del trabajador (para efectos tributarios) y de ese modo está afecto a la renta de 5ta. Categoría. 2 Movilidad como condición de trabajo: 3 Movilidad de propiedad del trabajador que lo utiliza para la prestación de servicios - Movilidad sustentada con la planilla de movilidad - Movilidad sustentada con comprobantes de pago - Vehículo asignado al trabajador para la prestación de servicios - Se celebra un contrato de cesión en uso o arrendamiento con el empleador - No se celebra ningún contrato de cesión o arrendamiento Es gasto para la empresa con el límite del 4% de la RMV (S/. 30). Es gasto para la empresa sin ningún límite Según la actividad, se encontrará sujeto a los límites del literal w) de art. 37 de la LIR. Según la actividad, se encontrará sujeto a los límites del literal w) de art. 37 de la LIR. Es parte de la remuneración del trabajador y de ese modo está afecto a la renta de 5ta. categoría.

56 Gastos por concepto de movilidad EXISTA CAUSALIDAD Deducción del Gasto de Movilidad Base Legal: Inc a1) Art. 37 TUO de la LIR. Inc v) Art. 21 del RLIR. CONSTITUYA CONDICIÓN DE TRABAJO SE SUSTENTE EN COMPROBANTE DE PAGO O EN UNA PLANILLA DE GASTOS DE MOVILIDAD SUSCRITA POR EL TRABAJADOR.

57 Gastos por concepto de movilidad Sustento de los Gastos de Movilidad Comprobante de pago o Sin comprobante de pago Con la planilla de gastos de movilidad Gasto es deducible en su integridad. El gasto es deducible siempre que no exceda el límite del 4% de la RMV por cada trabajador por día (S/ ).

58 Planilla de gastos por concepto de movilidad Planilla de gastos de movilidad PODRA SER LLEVADA Por cada trabajador (Por período) Se reflejan los gastos en forma individualizada y podrá contener los gastos de uno o más días. Planillas de gastos de movilidad de varios trabajadores (Por día) Podrá agrupar los desembolsos por concepto de gastos de movilidad incurridos por varios trabajadores, únicamente en un día. De no hacerlo, la planilla queda inhabilitada para sustentar gasto.

59 Planilla de gastos por concepto de movilidad Qué requisitos debe contener la Planilla de Gastos de Movilidad? Numeración de la planilla. Nombre o razón social de la Empresa o contribuyente. Identificación del día o período que comprende la planilla, según corresponda. Fecha de emisión de la planilla. Especificar, por cada desplazamiento y por cada trabajador. Fecha (día, mes y año) en que se incurrió en el gasto. Nombres y apellidos de cada trabajador Motivo y destino del desplazamiento.

60 GASTOS NO DEDUCIBLES

61 TASA ADICIONAL 4.1% Disposición indirecta de renta no susceptible de posterior control tributario. g) Toda suma o entrega en especie que resulte renta gravable de la tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de posterior control tributario, incluyendo las sumas cargadas a gastos e ingresos no declarados. El Impuesto a aplicarse sobre estas rentas se regula en el Artículo 55º de la LIR [Mes de salida del dinero: periodo mensual] Artículo 24º-A de la LIR.

62 TASA ADICIONAL 4.1% Disposición indirecta de renta no susceptible de posterior control tributario. Para aquellos gastos susceptibles de haber beneficiado a los accionistas, participacionistas, titulares y en general a los socios o asociados de personas jurídicas a que se refiere el Artículo 14º de la Ley. Artículo 13º-B del Reglamento de la LIR

63 TASA ADICIONAL 4.1% Disposición indirecta de renta no susceptible de posterior control tributario. 1. Los gastos sustentados por comprobantes de pago falsos, constituidos por aquellos que reuniendo los requisitos y características formales señalados en el Reglamento de Comprobantes de Pago, son emitidos en alguna de las siguientes situaciones: - El emisor no se encuentra inscrito en el Registro Único de Contribuyentes - RUC. - El emisor se identifica consignando el número de RUC de otro contribuyente. - Cuando en el documento, el emisor consigna un domicilio fiscal falso. - Cuando el documento es utilizado para acreditar o respaldar una operación inexistente. Artículo 13º-B del Reglamento de la LIR

64 TASA ADICIONAL 4.1% Disposición indirecta de renta no susceptible de posterior control tributario. 2. Gastos sustentados por comprobantes de pago no fidedignos, constituidos por aquellos que contienen información distinta entre el original y las copias y aquellos en los que el nombre o razón social del comprador o usuario difiera del consignado en el comprobante de pago. Artículo 13º-B del Reglamento de la LIR

65 TASA ADICIONAL 4.1% Disposición indirecta de renta no susceptible de posterior control tributario. 3. Gastos sustentados en comprobantes de pago emitidos por sujetos a los cuales, a la fecha de emisión de los referidos documentos, la SUNAT les ha comunicado o notificado la baja de su inscripción en el RUC o aquellos que tengan la condición de no habido, salvo que al 31 de diciembre del ejercicio, o a la fecha de cierre del balance del ejercicio, el emisor haya cumplido con levantar tal condición. 4. Gastos sustentados en comprobantes de pago otorgados por contribuyentes cuya inclusión en algún régimen especial no los habilite para emitir ese tipo de comprobante. Artículo 13º-B del Reglamento de la LIR

66 TASA ADICIONAL 4.1% Disposición indirecta de renta no susceptible de posterior control tributario. 5. Gastos deducibles para la determinación del Impuesto del contribuyente domiciliado en el país, que a su vez constituyan renta de una entidad controlada no domiciliada de acuerdo con lo dispuesto en el numeral 9 del artículo 114 de la Ley. 6. Otros gastos cuya deducción sea prohibida de conformidad con la Ley, siempre que impliquen disposición de rentas no susceptibles de control tributario. Artículo 13º-B del Reglamento de la LIR

67 NO CAUSALES NO CUMPLE CON LOS ELEMENTOS GASTOS NO DEDUCIBLES NO FEHACIENTES (documentación) PROHIBIDOS Art. 44 LIR

68 GASTOS NO DEDUCIBLES Gastos personales y de sustento del contribuyente y sus familiares. El Impuesto a la Renta. Las multas, recargos, intereses moratorios previstos en el Código Tributario y sanciones aplicadas por el Sector Público Nacional.

69 GASTOS NO DEDUCIBLES Las donaciones, salvo lo dispuesto en el artículo 37 de la Ley. Gastos sin comprobantes de pago y cuando el proveedor está no habido. (Por pago de tasas no se emite comprobante de pago, directores tampoco). RTF Nº La denuncia policial por el extravío de documentos interpuesta luego del inicio de la fiscalización no constituye prueba fehaciente de tal hecho.

70 GASTOS NO DEDUCIBLES RTF Nº Los recibos por honorarios emitidos bajo el concepto general de servicios prestados a la empresa no cumplen con señalar la descripción del servicio o consigna uno distinto o el nombre del emisor no coincide con quien habría prestado el servicio, no pueden sustentar gasto.

71 GASTOS NO DEDUCIBLES RTF Nº No procede desconocer el gasto cuando en la factura figura la frase «por consumo» por que dicha frase es de uso habitual en los servicios de alimentación.

72 USO DE COMPROBANTES DE PAGO INEXISTENTES Fehaciencia de operaciones Se establece que una operación es fehaciente respecto de la cuál existen indicios o pruebas que lleven a concluir que realmente estas han sido realizadas

73 RTF N Se tiene por inexistente la operación alegada cuando no existe relación entre el emisor de la factura de compra y quién efectuó realmente la operación, o cuando los sujetos originados en la factura no realizaron las operación, o cuando el objeto materia de la operación no existe o es distinto al señalado, o la concurrencia de más de un supuesto.

74 RTF N La carga de la prueba sobre la fehaciencia de gasto corresponde a quien afirma hechos que configuran su pretensión o quien contradice alegando nuevos hechos, por tanto como en el caso el contribuyente alegó la existencia de un bien, era él y no la Administración Tributaria quien tenia la responsabilidad de alegar la existencia del mismo.

75 Régimen actual para las pérdidas 2 < métodos A B 4 años contados desde el año siguiente al de su generación. Compensar la pérdida sin plazo de expiración. Se aplica un límite del 50% de las rentas netas de ejercicios siguientes

76 Compensación de pérdidas tributarias (sistema A ) Artículo 50, inciso a) Ley IR Compensación dentro de los cuatro (4) ejercicios posteriores a aquel en que se generan las pérdidas.

77 Compensación de pérdidas tributarias (sistema A ) Artículo 29, inciso a) Reglamento IR La compensación se inicia con la pérdida más antigua. Las pérdidas de ejercicios anteriores no compensadas podrán arrastrarse a ejercicios siguientes, siempre que no haya vencido el plazo de 4 años contados a partir del ejercicio siguiente al de la generación de cada pérdida.

78 Compensación de pérdidas tributarias (sistema A ) Caso práctico Ejercicio en el que expira el derecho a utilizar las pérdidas tributarias generadas en cada ejercicio Prescriben S/.2 Prescriben S/.5

79 Compensación de pérdidas tributarias (sistema B ) Artículo 50, inciso b) Ley IR Compensación sin plazo de expiración, con un límite del 50% de la renta neta de ejercicios posteriores.

80 Compensación de pérdidas tributarias (sistema B ) Artículo 29, inciso b) Reglamento IR De obtenerse renta neta, se aplican las pérdidas compensables de ejercicios anteriores hasta el 50% de la renta neta. Los saldos no compensados constituyen la pérdida neta compensable del ejercicio arrastrable a los ejercicios siguientes. De obtenerse pérdida en el ejercicio ésta se suma a las pérdidas compensables de ejercicios anteriores.

81 Compensación de pérdidas tributarias (sistema B ) Caso práctico Aplicación de la pérdida en ejercicios siguientes

82 Oportunidad para la elección del sistema La opción se efectúa en la Declaración Jurada correspondiente al ejercicio en que se genera la pérdida. Se impide cambiar el sistema una vez ejercida la opción. Es posible cambiar el sistema en el ejercicio en que no existan pérdidas de ejercicios anteriores, por haberse compensado o por haber vencido el plazo para su compensación.

83 Asuntos de interés Los contribuyentes deberán llevar un control sobre el saldo de sus pérdidas en la forma y condiciones que establezca la SUNAT. La SUNAT fiscalizará las pérdidas que se compensen bajo cualquiera de los sistemas, en los plazos de prescripción previstos por el Código Tributario.

84 OPERACIONES NO REALES Se confirma reparo al crédito fiscal por operaciones no reales, toda vez que se verificó que la recurrente no ha aportado documentación sustentatoria suficiente para acreditar la efectiva realización de las adquisiciones de bienes y servicios a los proveedores acotados. RTF 2014_1_

85 Liquidaciones de Compra con RUC Se revoca reparo al costo de ventas por liquidaciones de compra. El hecho que éstas no reúnen los requisitos de ley al haber sido emitidas a sujetos que cuentan con número de RUC y que carecen de firmas o están firmadas por terceros, por cuanto en el período materia del procedimiento de fiscalización, el artículo 20 de la Ley del Impuesto a la Renta no condicionaba la utilización del costo de adquisición, costo de producción o valor de ingreso al patrimonio a su sustentación mediante comprobantes de pago emitidos de conformidad con el Reglamento de Comprobantes de Pago, criterio contenido, entre otras, en la Resolución Nº RTF 2014_4_

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664. Marzo 2010

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

DECLARACIÓN JURADA ANUAL DE TERCERA CATEGORÍA FORMULARIO VIRTUAL N 664 Marzo 2010 AGENDA 1. Disposiciones para la DJ Anual 2009 2. Esquema general de la Determinación del IR 3. Principales gastos deducibles

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 053-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En relación con la deducción de determinados gastos o pérdidas a que se refiere el artículo 37 del Texto Único Ordenado

INFORME N. 053-2012-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En relación con la deducción de determinados gastos o pérdidas a que se refiere el artículo 37 del Texto Único Ordenado

Tratamiento tributario Donaciones

Tratamiento tributario Donaciones LEY DEL IMPUESTO A LA RENTA El literal x) del artículo 37 de la Ley del Impuesto a la Renta considera que es posible la deducción de las donaciones como gasto tributario

Tratamiento tributario Donaciones LEY DEL IMPUESTO A LA RENTA El literal x) del artículo 37 de la Ley del Impuesto a la Renta considera que es posible la deducción de las donaciones como gasto tributario

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

Esquema General de la Determinación del Impuesto. Sistema de Compensación de Pérdidas

Enero 2012 Disposiciones Declaración Anual 2011 Esquema General de la Determinación del Impuesto Principales Gastos Deducibles Gastos no Deducibles Sistema de Compensación de Pérdidas Novedades del PDT

Enero 2012 Disposiciones Declaración Anual 2011 Esquema General de la Determinación del Impuesto Principales Gastos Deducibles Gastos no Deducibles Sistema de Compensación de Pérdidas Novedades del PDT

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Tratamiento de los gastos laborales y stock options. 23.6.2011 Ramón Gálvez Márquez Socio

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

Tratamiento de los gastos laborales y stock options 23.6.2011 Ramón Gálvez Márquez Socio Asunción de gastos a favor del trabajador Asunción de gastos del trabajador Algunos ejemplos de gastos del trabajador

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

COMENTARIO DE JURISPRUDENCIA

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

COMENTARIO DE JURISPRUDENCIA Rolando León Tenicela I. RTF N 312-3-97 de 03.04.97 Se tiene derecho a utilizar el íntegro del crédito fiscal del Impuesto General a las Ventas -IGV-, en caso se haya consignado,

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

INFORME N. 097-2013-SUNAT/4B0000 MATERIA:

INFORME N. 097-2013-SUNAT/4B0000 MATERIA: En relación con lo dispuesto en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, y respecto de vehículos de las categorías

INFORME N. 097-2013-SUNAT/4B0000 MATERIA: En relación con lo dispuesto en el numeral 4 del inciso r) del artículo 21 del Reglamento de la Ley del Impuesto a la Renta, y respecto de vehículos de las categorías

Reparos más frecuentes en el Impuesto a la Renta

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Reparos más frecuentes en el Impuesto a la Renta Arturo Tuesta Madueño Situación Principio de Causalidad: Pagos a terceros Obsequios y bonos que se entregan a los vendedores de terceras empresas (distribuidoras)

Impuesto a la Renta. Módulo III Deducciones generales / Gasto financiero

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

Impuesto a la Renta Módulo III Deducciones generales / Gasto financiero Base imponible del impuesto a la renta La base imponible del impuesto a la renta está constituida por la totalidad de los ingresos,

PRINCIPALES GASTOS DEDUCIBLES Y NO DETERMINACIÓN DEL IMPUESTO A LA RENTA

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

PRINCIPALES GASTOS DEDUCIBLES Y NO DEDUCIBLES PARA LA DETERMINACIÓN DEL IMPUESTO A LA RENTA Base Legal NORMA TÍTULO ARTÍCULOS Decreto Supremo N 179-2004-EF y normas modificatorias Decreto Supremo N 122-94-EF

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

Plazos (Meses) aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%

aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%") 21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA NUMERO 16. Artículo 1.Al amparo del previsto en los Artículos 57 y 24.1 C del Real Decreto

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

ORDENANZA NUMERO 16 ORDENANZA FISCAL REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL FUNDAMENTO

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

DE LA LEY DEL IMPUESTO AL VALOR AGREGADO DECRETO NÚMERO 27-92 ARTICULO 16. *Procedencia del crédito fiscal. Procede el derecho al crédito fiscal por la importación o adquisición de bienes y la utilización

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PROBLEMÁTICA TRIBUTARIA DE LOS FONDOS DE INVERSIÓN EN VALORES Francisco Botto Denegri SUMARIO I. Introducción. II. Régimen tributario aplicable a los fondos de Inversión en valores. I. INTRODUCCIÓN. Los

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

fiscalización por la Administración Tributaria Activo fijo e intangibles Octubre, 2013

Tendencias en las fiscalización por la Administración Tributaria Activo fijo e intangibles David de la Torre Octubre, 2013 Agenda 1 Activo Fijo 2 Activo Intangible 3 Otros Página 2 1. Activo Fijo Página

Tendencias en las fiscalización por la Administración Tributaria Activo fijo e intangibles David de la Torre Octubre, 2013 Agenda 1 Activo Fijo 2 Activo Intangible 3 Otros Página 2 1. Activo Fijo Página

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL.

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES IMPUESTO A LA RENTA Los aguinaldo (canastas, regalos) otorgados a los trabajadores constituyen gasto deducible? Resultará deducible en tanto se el cumplimiento

AGUINALDOS: CANASTAS Y REGALOS A LOS TRABAJADORES IMPUESTO A LA RENTA Los aguinaldo (canastas, regalos) otorgados a los trabajadores constituyen gasto deducible? Resultará deducible en tanto se el cumplimiento

Deducción de Gastos de Vehículos Asignados a Actividades de Dirección, Representación y Administración

Deducción de Gastos de Vehículos Asignados a Actividades de Dirección, Representación y Administración 1. Introducción Desde el 01 de enero de 2013 entran en vigencia las modificaciones de la Ley del Impuesto

Deducción de Gastos de Vehículos Asignados a Actividades de Dirección, Representación y Administración 1. Introducción Desde el 01 de enero de 2013 entran en vigencia las modificaciones de la Ley del Impuesto

PRINCIPIO DE CAUSALIDAD EN EL IMPUESTO A LA RENTA 2012-2013. Dra. Clara Villanueva Barrón

PRINCIPIO DE CAUSALIDAD EN EL IMPUESTO A LA RENTA 2012-2013 Dra. Clara Villanueva Barrón Principio de Causalidad Base Legal: 1er párrafo del artículo 37º de la LIR Realización de hecho (gasto o costo)

PRINCIPIO DE CAUSALIDAD EN EL IMPUESTO A LA RENTA 2012-2013 Dra. Clara Villanueva Barrón Principio de Causalidad Base Legal: 1er párrafo del artículo 37º de la LIR Realización de hecho (gasto o costo)

Enajenación Indirecta de Acciones Septiembre, 2012

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Cuando la experiencia es creativa Enajenación Indirecta de Acciones Septiembre, 2012 1 Línea de tiempo - Legislación 2 Régimen anterior a las Leyes 29663 Y 29757 Literal h) del artículo 9.- Renta de fuente

Tarjeta de Credito. campaña de la cultura financiera. www.sbs.gob.pe

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

www.sbs.gob.pe campaña de la cultura financiera Tarjeta de Credito Información para que tomes buenas decisiones con tu dinero INFORMATE SOBRE TUS DERECHOS CONSULTAS Y ORIENTACIÓN Plataforma de Atención

ALERTA TRIBUTARIA. Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Alerta Tributaria ALERTA TRIBUTARIA Alerta Tributaria Mediante el presente, le remitimos la presente Alerta Tributaria, referido con el tratamiento tributario de las operaciones de ITAN: 1. IMPUESTO TEMPORAL

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT.

Ita Ius Esto DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT. Lourdes Castillo Crisóstomo Introducción.- La actividad empresarial implica en el día a día la realización

Ita Ius Esto DIFERENCIA ENTRE GASTOS DE MOVILIDAD Y GASTOS DE TRANSPORTE. POSICIÓN DE LA SUNAT. Lourdes Castillo Crisóstomo Introducción.- La actividad empresarial implica en el día a día la realización

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 034-2014-SUNAT/5D0000 MATERIA:

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

INFORME N. 034-2014-SUNAT/5D0000 MATERIA: Con relación a la deducción por concepto de donaciones que debe practicarse respecto de la renta neta del trabajo, para efecto de la determinación de la retención

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XII.- DE LA INFORMACION Y PUBLICIDAD CAPITULO II.- NORMAS PARA LA CONSERVACION DE LOS ARCHIVOS

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO XII.- DE LA INFORMACION Y PUBLICIDAD CAPITULO II.- NORMAS PARA LA CONSERVACION DE LOS ARCHIVOS

RENTA DE TERCERA CATEGORÍA

RENTA DE TERCERA CATEGORÍA INGRESOS QUE CONSTITUYEN PARA SU PERCEPTOR RENTAS DE SEGUNDA, CUARTA Y QUINTA CATEGORÍA Y SU DEDUCIBILIDAD PARA EFECTOS DEL IMPUESTO A LA RENTA RENTA DE TERCERA CATEGORÍA Rentas

RENTA DE TERCERA CATEGORÍA INGRESOS QUE CONSTITUYEN PARA SU PERCEPTOR RENTAS DE SEGUNDA, CUARTA Y QUINTA CATEGORÍA Y SU DEDUCIBILIDAD PARA EFECTOS DEL IMPUESTO A LA RENTA RENTA DE TERCERA CATEGORÍA Rentas

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Han acordado las disposiciones siguientes que formarán parte integrante del Convenio: ARTICULO I

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

SEGUNDO PROTOCOLO ADICIONAL QUE MODIFICA EL CONVENIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LOS ESTADOS UNIDOS DE AMERICA PARA EVITAR LA DOBLE IMPOSICION E IMPEDIR LA EVASION

Fuente: Ministerio de Economía y Hacienda.

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

NUM- CONSULTA V1870-07 ORGANO SG de Impuestos sobre el Consumo FECHA- SALIDA 11/09/2007 NORMATIVA Ley 37/1992 arts. 7-10o, 78- tres- 1o, 164- uno- 3o. Rgto Fac: art. 2, 6.7 y 6.8 DESCRIPCION- HECHOS El

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

La solicitud deberá ser firmada por el responsable y el Director del Área, respectivamente.

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

DIRECTIVA INTERNA DE FONDOS ENTREGADOS CON CARGO A RENDIR CUENTA I OBJETIVO 1.1 El presente reglamento interno establece las normas y procedimientos por los cuales se solicitan, autorizan, registran los

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

2.2 Se determinará sobre la base del presupuesto original hecho por la empresa constructora, el que no tiene ninguna formalidad?

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

INFORME N 088-2012-SUNAT/4B0000 MATERIA: A propósito de la modificación dispuesta por el Decreto Legislativo N. 1120, se consulta acerca de los pagos a cuenta del Impuesto a la Renta y los contratos de

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

I. GENERALIDADES II. ENTIDADES AUTORIZADAS PARA EMITIR U OPERAR SISTEMAS DE TARJETAS DE CREDITO

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

COMPENDIO DE NORMAS FINACIERAS DEL BANCO CENTRAL CAPITULO III.J.1-1. NORMAS FINANCIERAS. ACUERDO Nº 363-04-940721 ( Circular Nº 3013-204) SOBRE EMISION U OPERACION DE TARJETAS DE CREDITO I. GENERALIDADES

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Líneas de Créditos Personales. 1. Línea General de Créditos Personales.

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Líneas de Créditos Personales. 1. Línea General de Créditos Personales. Monto: hasta $ 100.000.- Tasa Nominal Anual (TNA) Fija = 30,00%. Plazo máximo: hasta 24 cuotas mensuales. Seguro de vida: 0,15% mensual

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por. Fundación Ayuda a la Iglesia que Sufre

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por Fundación Ayuda a la Iglesia que Sufre Las donaciones que recibirá la Fundación Ayuda a la Iglesia que Sufre (en adelante AIS

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por Fundación Ayuda a la Iglesia que Sufre Las donaciones que recibirá la Fundación Ayuda a la Iglesia que Sufre (en adelante AIS

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003)...

...") Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

1. ASPECTOS GENERALES

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

Depreciación y Amortización Fiscal sobre la Base de la Ley 822 Ley de Concertación Tributaria y su Reglamento 1. ASPECTOS GENERALES Base Legal: Ley 822 Ley de Concertación Tributaria Art. 45 Sistemas de

3. De ser negativa la pregunta anterior, procede aplicarlo como gasto deducible en el ejercicio en que el impuesto es efectivamente pagado?

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

INFORME N. 023-2015-SUNAT/5D0000 MATERIA: Se plantea el supuesto de una empresa domiciliada en el Perú que tiene una sucursal en otro país( 1 ), a través de la cual obtiene utilidades que son enviadas

Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente:

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

INFORME N. 021-2012-SUNAT/4B0000 MATERIA: Respecto al tratamiento tributario de las diferencias de cambio para efecto de la determinación del Impuesto a la Renta, se plantea lo siguiente: Una persona jurídica

1. En la presente consulta se plantean dos supuestos:

INFORME N 308-2005-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas: 1. En la presente consulta se plantean dos supuestos: Supuesto 1: Un contribuyente recibe una factura de compra gravada con

INFORME N 308-2005-SUNAT/2B0000 MATERIA: Se formulan las siguientes consultas: 1. En la presente consulta se plantean dos supuestos: Supuesto 1: Un contribuyente recibe una factura de compra gravada con

Retiro de Bienes Relativo al IGV. CPC Dante Ríos Agustín

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Capítulo III. Contrato de Ahorro Previsional Voluntario Colectivo

Compendio de Normas del Sistema de Pensiones 1 Libro II, Título IV Regulación conjunta de los Depósitos de Ahorro Previsional Voluntario Colectivo Capítulo III. Contrato de Ahorro Previsional Voluntario

Compendio de Normas del Sistema de Pensiones 1 Libro II, Título IV Regulación conjunta de los Depósitos de Ahorro Previsional Voluntario Colectivo Capítulo III. Contrato de Ahorro Previsional Voluntario

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

INFORME N. 052-2013-SUNAT/4B0000 MATERIA: Para efecto de la emisión de la Certificación de recuperación del capital invertido, tratándose de la enajenación de un inmueble que se va a llevar a cabo con

ESTABLECE REGIMEN SIMPLIFICADO PARA LA DETERMINACION DEL IMPUESTO A LA RENTA DE LOS PEQUEÑOS CONTRIBUYENTES

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Biblioteca del Congreso Nacional -------------------------------------------------------------------------------- Identificación de la Norma : LEY-20170 Fecha de Publicación : 21.02.2007 Fecha de Promulgación

Código Fiscal de la Federación

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

Código Fiscal de la Federación Artículo 28 Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas: I. Llevarán los sistemas

ADENDA AL REGLAMENTO PRÉSTAMO PARA VIVIENDA ÚNICA Convenio Colectivo 2013-2014

ADENDA AL REGLAMENTO PRÉSTAMO PARA VIVIENDA ÚNICA Convenio Colectivo 2013-2014 La presente adenda tiene por objeto actualizar las fechas y plazos del Reglamento de Préstamo de Vivienda suscrito el 05 de

ADENDA AL REGLAMENTO PRÉSTAMO PARA VIVIENDA ÚNICA Convenio Colectivo 2013-2014 La presente adenda tiene por objeto actualizar las fechas y plazos del Reglamento de Préstamo de Vivienda suscrito el 05 de

Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014.

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

Compendio de Normas del Sistema de Pensiones 1 Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones II.2 Valoración

REGLAMENTO GENERAL DE FONDOS ASSET ADMINISTRADORA GENERAL DE FONDOS S.A. Capítulo Primero De la Sociedad Administradora

REGLAMENTO GENERAL DE FONDOS ASSET ADMINISTRADORA GENERAL DE FONDOS S.A. Capítulo Primero De la Sociedad Administradora Artículo Primero. Asset Administradora General de Fondos S.A. (la Administradora

REGLAMENTO GENERAL DE FONDOS ASSET ADMINISTRADORA GENERAL DE FONDOS S.A. Capítulo Primero De la Sociedad Administradora Artículo Primero. Asset Administradora General de Fondos S.A. (la Administradora

VIDA LEY 688. Fuente: Escuela de Seguros SEGURTEC

VIDA LEY 688 LEY DE CONSOLIDACION DE BENEFICIOS SOCIALES DEL SEGURO DE VIDA CONCEPTO Y BENEFICIARIOS Artículo 1.- El trabajador, empleado u obrero tiene derecho a un seguro de vida, tras cuatro años de

VIDA LEY 688 LEY DE CONSOLIDACION DE BENEFICIOS SOCIALES DEL SEGURO DE VIDA CONCEPTO Y BENEFICIARIOS Artículo 1.- El trabajador, empleado u obrero tiene derecho a un seguro de vida, tras cuatro años de

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

Tratamiento a los fondos mutuos, fideicomisos y fondos de inversión Febrero 2010 Arturo Tuesta Madueño PwC Cuál es el régimen de los vehículos de inversión? Artículo 29-A de la Ley del IR Contribuyentes:

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

INSTRUCCIONES PARA LA CONFECCIÓN DE LA DECLARACIÓN JURADA N 1804. Movimientos de partidas financieras del activo y el pasivo del fondo de inversión.

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

Declaración Jurada Anual sobre información de los Fondos de Inversión Privado DECLARACIÓN JURADA ANUAL SOBRE INFORMACIÓN DE LOS FONDOS DE INVERSIÓN PRIVADO FOLIO F1804 AÑO TRIBUTARIO 20 Sección A: IDENTIFICACIÓN

a) La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o

La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o") INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

CIRCULAR Nº 20-97. 3. BASE LEGAL: - Art. 11º Código Tributario - Decreto Legislativo N 816.

CIRCULAR Nº 20-97 1. MATERIA: Restricción a la Modificación del Domicilio Fiscal, a contribuyentes que se encuentren en proceso de verificación, fiscalización o cobranza coactiva por parte de la SUNAT

CIRCULAR Nº 20-97 1. MATERIA: Restricción a la Modificación del Domicilio Fiscal, a contribuyentes que se encuentren en proceso de verificación, fiscalización o cobranza coactiva por parte de la SUNAT

Artículo 1.- CONCEPTO

21.- ORDENANZA REGULADORA DE LA TASA POR UTILIZACION PRIVATIVA DEL DOMINIO PUBLICO O APROVECHAMIENTOS ESPECIALES CONSTITUIDOS EN EL SUELO, SUBSUELO O VUELO DE LAS VÍAS PÚBLICAS MUNICIPALES A FAVOR DE LAS

21.- ORDENANZA REGULADORA DE LA TASA POR UTILIZACION PRIVATIVA DEL DOMINIO PUBLICO O APROVECHAMIENTOS ESPECIALES CONSTITUIDOS EN EL SUELO, SUBSUELO O VUELO DE LAS VÍAS PÚBLICAS MUNICIPALES A FAVOR DE LAS

ORDENANZA FISCAL REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, SUBSUELO Y VUELO DE LA VÍA PÚBLICA

ORDENANZA FISCAL REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, SUBSUELO Y VUELO DE LA VÍA PÚBLICA FUNDAMENTO Y NATURALEZA. Artículo 1º Al amparo de lo previsto en los artículos 57 y 20.3.e, 20.3k. y 24.1

ORDENANZA FISCAL REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, SUBSUELO Y VUELO DE LA VÍA PÚBLICA FUNDAMENTO Y NATURALEZA. Artículo 1º Al amparo de lo previsto en los artículos 57 y 20.3.e, 20.3k. y 24.1

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

2. El accionista no deberá tener derecho para exigir el pago de dividendos anticipadamente. 3. Deberá haberse estipulado previamente en los estatutos

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

(164) ANEXO 1-R CONDICIONES PARA CONSIDERAR A LOS TÍTULOS REPRESENTATIVOS DEL CAPITAL SOCIAL DE LAS INSTITUCIONES Y A LOS INSTRUMENTOS DE CAPITAL COMO PARTE DEL CAPITAL BÁSICO NO FUNDAMENTAL Las Instituciones

Días inhábiles (Regla I.2.1.4.) Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.

Presentación de aviso de compensación (Regla I.2.5.5.) Pago de erogaciones por cuenta de terceros (Regla I.2.10.") El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

El pasado martes 28 de diciembre de 2010 se publicó en el Diario Oficial de la Federación la Tercera Resolución de Modificaciones a la Resolución Miscelánea fiscal para 2010, vigente a partir del 1 de

BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES

Hoja 1 CAPÍTULO 10-1 BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES 1. Bienes que pueden recibirse o adjudicarse en pago de obligaciones. Conforme al N 5 del artículo 84 de la Ley General de Bancos,

Hoja 1 CAPÍTULO 10-1 BIENES RECIBIDOS O ADJUDICADOS EN PAGO DE OBLIGACIONES 1. Bienes que pueden recibirse o adjudicarse en pago de obligaciones. Conforme al N 5 del artículo 84 de la Ley General de Bancos,

Gabinete Jurídico. Informe Jurídico 0413/2008

Informe Jurídico 0413/2008 La consulta planteada por la empresa perteneciente al sector de la construcción, se refiere a si la comunicación de los datos laborales de trabajadores ocupados en una subcontrata

Informe Jurídico 0413/2008 La consulta planteada por la empresa perteneciente al sector de la construcción, se refiere a si la comunicación de los datos laborales de trabajadores ocupados en una subcontrata

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces. Diciembre 2013

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

Notas sobre el Tratamiento Tributario de la Enajenación de Bienes Raíces Diciembre 2013 Enajenación de bienes raíces Régimen General Mayor valor obtenido en la enajenación de bienes raíces Régimen Tributario

NOVEDADES WEB. Gastos anua- Vehículo. Con- Cateles de funcionamiento dición goría

NOVEDADES WEB Caso práctico integral para la determinación del Impuesto a la Renta de Tercera Categoría del ejercicio 2010 y la elaboración del PDT 668 - Renta Neta Anual Tercera Categoría e ITF I. Datos

NOVEDADES WEB Caso práctico integral para la determinación del Impuesto a la Renta de Tercera Categoría del ejercicio 2010 y la elaboración del PDT 668 - Renta Neta Anual Tercera Categoría e ITF I. Datos

Política Conflicto de Interés

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

Política Conflicto de Interés Seguros de Vida Sura S.A. SURA CHILE INDICE INTRODUCCIÓN... 3 I. DEFINICIONES... 4 PERSONA SUJETA... 4 PERSONAS RELACIONADAS... 4 II. ACTIVIDADES PROHIBIDAS... 6 III. OBLIGACIÓN

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

FORMULARIO 103 INSTRUCTIVO DECLARACION DE RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA IMPORTANTE: Recuerde que posicionando el cursor sobre el casillero de la declaración usted obtiene el detalle

GASTOS DEDUCIBLES. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

GASTOS DEDUCIBLES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales INTRODUCCION Nuestra normatividad ha previsto la deducibilidad de determinados gastos respecto de la Renta Bruta. Ha venido

GASTOS DEDUCIBLES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales INTRODUCCION Nuestra normatividad ha previsto la deducibilidad de determinados gastos respecto de la Renta Bruta. Ha venido

Preguntas frecuentes (SBS)

") Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa

Cuál es el contenido de una póliza? Nombre y domicilio del asegurador. Nombres y domicilios del solicitante, asegurado y beneficiario. Calidad en que actúa el solicitante del seguro. Identificación precisa