COMPROBANTES DE PAGO ELECTRONICOS - CPE

|

|

|

- Sergio Fernández González

- hace 5 años

- Vistas:

Transcripción

1 COMPROBANTES DE PAGO ELECTRONICOS - CPE

2 Masificación del Sistema de Emisión Electrónica (SEE)

Nota de")

3 Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE SEE-CF / Ticket POS SEE-ME / Ticket ME Multiplataforma Factura Boleta de venta Recibo por honorarios Liquidación de compra (2018) Nota de crédito Nota de débito Comprobante de retenciones Comprobante de percepciones Guía de remisión remitente Recibo por servicios públicos Ticket POS Ticket ME (2018)

4 Sistema de Emisión Electrónica - SEE

5 Modelo de OSE

6 Ecosistema Digital de Comprobante de Pago Electrónico PSE: Dar el servicio de facturación electrónica (generación del CPE y envío al OSE OSE OSE: Validar y dar conformidad al CPE Enviar a SUNAT los CPE aceptados PSE Emisor - Proveedor Emisor: Emitir el CPE Otorgar el CPE al receptor Receptor - Cliente Receptor: Recibir el CPE Autorizar a los OSE y controlar el cumplimiento de sus obligaciones Proporcionar opciones de consulta de CPE para el receptor y el emisor Almacenar por el contribuyente los CPE

7 Obligatoriedad (*) Facilitación ampliado al

8 Obligatoriedad

9 Obligatoriedad

10 Obligatoriedad

11 Obligatoriedad

12 Obligatoriedad

13 Obligatoriedad

14 Obligatoriedad Regulan la emisión electrónica de la liquidación de compra a través del Sistema de Emisión Electrónica SUNAT Operaciones en Línea. Los sujetos que deban emitir una liquidación de compra de acuerdo con el Reglamento de Comprobantes de Pago aprobado por la Resolución de Superintendencia N /SUNAT y normas modificatorias

15 Liquidaciones de Compra Electrónica R.S. N /SUNAT - R.S. N /SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Designación de nuevos emisores electrónicos: A partir del 1 de octubre de 2018, como emisores electrónicos SEE- SOL, los sujetos que deban emitir una liquidación de compra de acuerdo con el Reglamento de Comprobantes de Pago aprobado por la Resolución de Superintendencia N /SUNAT y normas modificatorias.

16 R.S. N /SUNAT Liquidaciones de Compra Electrónica Tener en cuenta: En una primera etapa la emisión de la liquidación de compra electrónica en el SEE será opcional desde el 01/03/2018 (vigencia RS).

17 R.S. N /SUNAT Liquidaciones de Compra Electrónica Emisión de la liquidación de compra electrónica : Condiciones: 1. Tener para efectos del RUC la condición de domicilio fiscal habido. 2. No encontrarse en el RUC en estado de suspensión temporal de actividades o baja de inscripción. 3. No tener la calidad de sujeto del Nuevo Régimen Único Simplificado, creado por el Decreto Legislativo N. 937 y normas modificatorias.

18 R.S. N /SUNAT Liquidaciones de Compra Electrónica A partir del 01/10/2018 Se emitirán liquidaciones de compra electrónicas sólo si el valor de las ventas acumulado por el vendedor en el transcurso de cada periodo aplicable hasta el mes anterior al de la emisión no supera el límite señalados en lo siguiente: LIMITE PERIODO APLICABLE : 75 UIT De Octubre a Diciembre UIT De Enero a Diciembre 2019 en adelante. A partir del primer día calendario del mes siguiente a aquel en que el vendedor supere el límite, no puede emitirse en el sistema una liquidación de compra electrónica respecto de dicho vendedor.

19 Obligatoriedad RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT ( ) Emisores electrónicos a emisores de determinados documentos autorizados y otros. Los sujetos que, como regla general, deben emitir la factura electrónica o la boleta de venta electrónica en lugar de documentos autorizados

20 Obligatoriedad

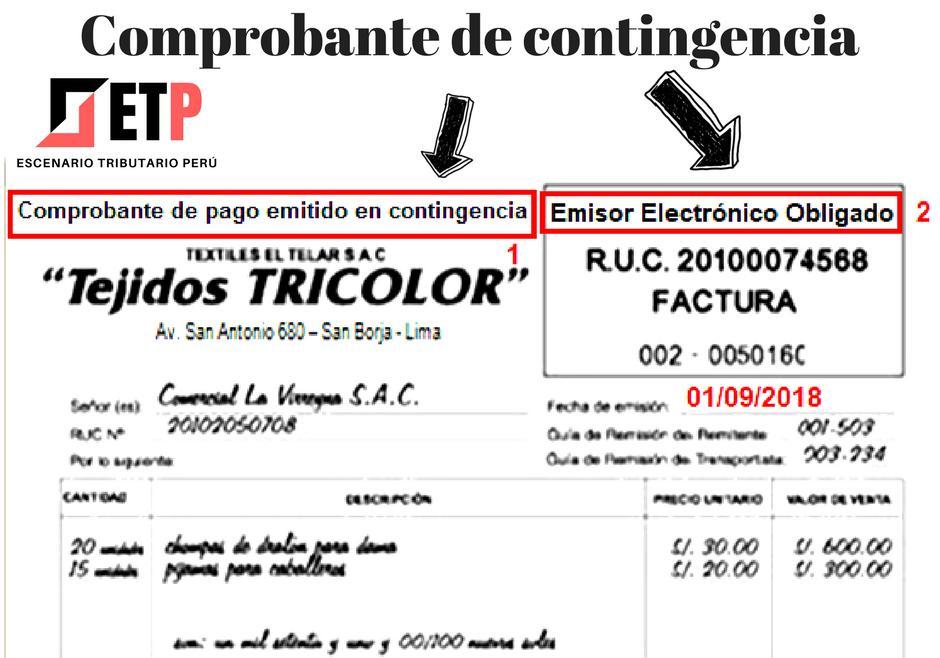

21 Obligatoriedad SEE- SOL

22 Novedades RESOLUCIÓN DE SUPERINTENDENCIA N.º /SUNAT ( ) A partir 01 de Setiembre 2018 Modifica la regulación de la emisión de comprobantes de pago, notas de crédito, notas de debito, comprobantes de retención y comprobantes de percepción no electrónicos realizada por el emisor electrónico por determinación de SUNAT.

23 Concurrencia de comprobantes Físicos y Electrónicos El emisor electrónico por determinación de la SUNAT (designado) que, por causas no imputables a él, esté imposibilitado de emitir los comprobantes de pago electrónicos y/o las notas electrónicas puede emitir los comprobantes de pago, notas de débito y notas de crédito en los formatos impresos y/o importados por imprentas autorizadas o los tickets o cintas emitidos por máquinas registradoras, cuando corresponda. Ante este supuesto, debe proporcionar a la SUNAT la declaración jurada con la información de los comprobantes impresos (RS /SUNAT).

24 Nueva forma de envío a SUNAT de los documentos físicos emitidos por contingencia Los emisores electrónicos obligados deben presentar una Declaración Jurada Informativa a SUNAT con el detalle de los documentos físicos que hayan emitido por situaciones de contingencia que no les sean imputables. Dicha declaración se ha venido presentando a través del PEI, sin embargo a partir del 01 de setiembre del 2018, la información se presentará de acuerdo a lo siguiente:

25 Nuevos requisitos para autorizar la impresión Limite a la autorización de comprobantes impresos: 1ra autorización (desde el ): Se autoriza, como máximo, el 10% del promedio mensual de lo emitido en el SEE respecto del mismo tipo de comprobante de pago en los seis meses anteriores a aquel en el cual se presenta la solicitud o 100 formatos por cada tipo de comprobante de pago y por cada establecimiento, lo que en total resulte mayor.

26 Concurrencia de comprobantes Físicos y Electrónicos 2da autorización y siguientes (desde el ): Además de los límites antes señalados, se debe comunicar (declaración informativa) el 90% de los comprobantes autorizados en el procedimiento anterior. 3ra autorización y siguientes: Comunicar el 90% de los comprobantes autorizados en el procedimiento anterior (2da) y los no comunicados en la precedente a la anterior (1ra).

27 Nuevos requisitos para autorizar la impresión Para el calculo del porcentaje que se utilizara como promedio para la autorización se computan los comprobantes emitidos: El SEE-SOL. El SEE-SFS, siempre que el aplicativo lo muestre en estado aceptado. El SEE del Contribuyente y el SEE-OSE, siempre que los comprobantes cuenten con CDR con estado aceptado.

28 Nuevos requisitos para autorizar la impresión Si el emisor electrónico no haya emitido en el SEE el tipo de comprobante que solicita, durante los últimos 6 meses anteriores, el promedio mensual se determina considerando la cantidad de meses en los que si emitió. Si a la fecha de presentación, no ha emitido en el SEE el tipo de comprobante que solicita, se le autoriza hasta 100 formatos de ese tipo.

29 Nuevas Leyendas como información preimpresa de los documentos físicos Deberá agregarse en horizontal y en la parte superior, según corresponda la leyenda: Comprobante de pago emitido en contingencia Nota de débito emitida en contingencia Nota de crédito emitida en contingencia Comprobante de retención emitida en contingencia Comprobante de percepción emitida en contingencia Adicionar la frase Emisor electrónico obligado en la parte superior y dentro del recuadro, tratándose de boletas de venta y notas de crédito o debito vinculadas a aquella, la frase deberá aparecer sobre el numero de RUC.

30

31 Plazos de validez de documentos físicos autorizados antes del 01 de setiembre del 2018 Para aquellos emisores electrónicos obligados que tengan documentos físicos para situaciones de contingencia, autorizados hasta el 31/08/2018 lo podrán utilizar hasta los siguientes:

32

33 Padrón de Obligados SUNAT - CPE

34 Operadores de Servicios Electrónicos

35 Comprobantes de Pago Electrónico El modelo OSE permitirá que las empresas accedan al CPE de manera más rápida. A fin de año se espera que el 80% de las Ventas Totales se den a través de la Facturación Electrónica. El uso CPE ayudará a reducir la brecha de evasión. Si una empresa obligada no emite un CPE, el documento que emita a sus Clientes NO tendrá valor tributario.

36 GRACIAS

Programa de Transformación Digital. Facturación Electrónica. Proyecto de Comprobantes de Pago

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Programa de Transformación Digital Facturación Electrónica Miguel Antonio Ríos Correa mriosco@sunat.gob.pe Seminario Miércoles del Exportador - PromPerú 13 de junio de 2018 Lima, Perú Proyecto de Comprobantes

Comprobantes de Pago Electrónicos Modificaciones Normativas

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Comprobantes de Pago Electrónicos Modificaciones Normativas Sistemas de Emisión Electrónica (SEE) Sistema de Emisión Electrónica SEE-SOL y APP SUNAT* R.S. 182-2008/SUNAT Recibos por Honorarios* R.S. 188-2010/SUNAT

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria. SUNAT Noviembre 2017

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Los comprobantes de pago electrónicos como estrategia de la Administración Tributaria SUNAT Noviembre 2017 Agenda: 1. Entorno internacional 2. Entorno nacional 3. Servicios de Factura Electrónica 4. Estrategia

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N. 155-2017/SUNAT DESIGNAN EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA Y AMPLIAN PLAZOS PARA LA VIGENCIA DE OBLIGACIONES VINCULADAS A DICHO SISTEMA O LAS SUSPENDEN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

RESOLUCIÓN DE SUPERINTENDENCIA N. 159-2017/SUNAT SE APRUEBA UN PROGRAMA INFORMÁTICO PARA FACILITAR EL ENVÍO DE INFORMACIÓN A LA SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto

Novedades sobre Comprobantes Electrónicos

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

Novedades sobre Comprobantes Electrónicos La masificación del CPE transformará la gestión del cumplimiento tributario Fuente: Proyecto de Comprobantes de Pago Se contribuye con la Ampliación de la base

Novedades para julio 2018 sobre comprobantes de pago electrónicos

Novedades para julio 2018 sobre comprobantes de pago electrónicos Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador

Novedades para julio 2018 sobre comprobantes de pago electrónicos Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

RESOLUCIÓN DE SUPERINTENDENCIA N. 287-2017/SUNAT MODIFICAN DIVERSAS RESOLUCIONES DE SUPERINTENDENCIA CON LA FINALIDAD DE BRINDAR FACILIDADES A LOS OPERADORES DEL SEE Y PROMOVER LA EMISIÓN ELECTRÓNICA DE

Sistema de Emisión Electrónica

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

Obligatoriedad Emisión electrónica de comprobantes de pago Sistema de Emisión Electrónica Sistemas de emisión electrónica de comprobantes de pago Desde los sistemas del contribuyente :Factura, boleta

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 309-2018/SUNAT POSTERGAN LA FECHA A PARTIR DE LA CUAL DEBE CUMPLIRSE CON CONTAR CON LA CERTIFICACIÓN ISO/IEC-27001, COLOCAR EL CÓDIGO QR Y EL CÓDIGO DE PRODUCTO SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 309-2018/SUNAT POSTERGAN LA FECHA A PARTIR DE LA CUAL DEBE CUMPLIRSE CON CONTAR CON LA CERTIFICACIÓN ISO/IEC-27001, COLOCAR EL CÓDIGO QR Y EL CÓDIGO DE PRODUCTO SUNAT

Fuente: Tax & Accounting Thomson Reuters Perú Webs:

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

Regulan disposiciones generales para la emisión electrónica de documentos autorizados y disposiciones para la emisión del recibo electrónico emitido por la prestación de servicios públicos de telecomunicaciones

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

RESOLUCIÓN DE SUPERINTENDENCIA N. 328-2016/SUNAT DESIGNAN NUEVOS EMISORES ELECTRÓNICOS DEL SISTEMA DE EMISIÓN ELECTRÓNICA PARA EMITIR FACTURAS, BOLETAS DE VENTA, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO, Y MODIFICAN

Artículo 8.- REQUISITOS DE LOS COMPROBANTES DE PAGO DE LA R.S. N /SUNAT (RCP) 5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS

5. TICKETS O CINTAS EMITIDOS POR MAQUINAS REGISTRADORAS") CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

CUADRO COMPARATIVO DE LA MODIFICACIÓN DE LA RS Nº 185-2015/SUNAT POR LA RS Nº 300-2015/SUNAT SOBRE NUEVOS REQUITOS DE COMPROBANTES DE PAGO Y SU VIGENCIA R.S. N 185-2015/SUNAT Artículo 8.- REQUISITOS DE

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

AÑO DEL DIÁLOGO Y LA RECONCILIACIÓN NACIONAL Lunes 30 de abril de 2018 RESOLUCIÓN DE SUPERINTENDENCIA N 113-2018/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE MODIFICA LA REGULACIÓN DE LA EMISIÓN DE COMPROBANTES

AÑO DEL DIÁLOGO Y LA RECONCILIACIÓN NACIONAL Lunes 30 de abril de 2018 RESOLUCIÓN DE SUPERINTENDENCIA N 113-2018/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE MODIFICA LA REGULACIÓN DE LA EMISIÓN DE COMPROBANTES

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 245-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR INTERESES POR CRÉDITOS

Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N.

creado por la Resolución de Superintendencia N.") INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

INFORME N. 059-2017-SUNAT/7T0000 MATERIA: Se formulan las siguientes consultas respecto al Sistema de Emisión Electrónica (SEE) creado por la Resolución de Superintendencia N. 300-2014/SUNAT: 1. Si un

Operador de Servicios Electrónicos OSE. Resolución de Superintendencia Nº /SUNAT

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

Operador de Servicios Electrónicos OSE Resolución de Superintendencia Nº 117-2017/SUNAT Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y DE LOS COMPROBANTES DE PERCEPCIÓN www.bafur.com.pe A través de la Resolución de Superintendencia Nº 274-2015/SUNAT,

INFORME N SUNAT/5D0000 MATERIA:

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

INFORME N. 122-2016-SUNAT/5D0000 MATERIA: Tratándose de sujetos que son designados como emisores electrónicos del Sistema de Emisión Electrónica (SEE) creado por Resolución de Superintendencia N. 300-2014/SUNAT,

FACTURACIÓN ELECTRÓNICA 2018:

Capacitación y actualización empresarial FACTURACIÓN ELECTRÓNICA 2018: Comprobantes de Pago Electrónicos: Recientes cambios normativos, su DIRIGIDO A: impacto y Aspectos relevantes sobre Fiscalización

Capacitación y actualización empresarial FACTURACIÓN ELECTRÓNICA 2018: Comprobantes de Pago Electrónicos: Recientes cambios normativos, su DIRIGIDO A: impacto y Aspectos relevantes sobre Fiscalización

Devolución de Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Devolución de Saldo a Favor del Exportador Patricia Saravia Guevara psaravia@adexperu.org.pe Seminario Miércoles del Exportador - PromPerú 23 de mayo de 2018 Lima, Perú CONTENIDO 1. Saldo a Favor del Exportador

Novedades normativas Comprobantes de pago electrónicos

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Novedades normativas Comprobantes de pago electrónicos Marco legal Agenda - Novedades en factura electrónica - Guía de remisión electrónica - Comprobante de retenciones y comprobante de percepciones electrónico

Sistema de Emisión Electrónica SEE

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

Sistema de Emisión Electrónica SEE Qué es un comprobante de pago electrónico - cpe Un comprobante de pago es un documento que acredita la transferencia de bienes, su entrega en uso o la prestación de servicios.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N. 317-2017/SUNAT REGULAN LA EMISIÓN ELECTRÓNICA DE LA LIQUIDACIÓN DE COMPRA A TRAVÉS DEL SISTEMA DE EMISIÓN ELECTRÓNICA SUNAT OPERACIONES EN LÍNEA Lima, 28 de noviembre

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

RESOLUCIÓN DE SUPERINTENDENCIA N. 141-2017/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA CONSUMIDOR FINAL Y COMPROBANTE DE PAGO ELECTRÓNICO TICKET POS Lima, 07 de junio de 2017 CONSIDERANDO: Que el artículo 2 del

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica R.S. 300-2014/SUNAT SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta

RESOLUCIÓN DE SUPERINTENDENCIA Nº /SUNAT

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

MODIFICAN LA RESOLUCIÓN DE SUPERINTENDENCIA Nº182-2008-SUNAT Y MODIFICATORIAS QUE IMPLEMENTÓ LA EMISIÓN ELECTRÓNICA DEL RECIBO POR HONORARIOS Y EL LLEVADO DEL LIBRO DE INGRESOS Y GASTOS DE MANERA ELECTRÓNICA,

RESOLUCIÓN DE SUPERINTENDENCIA N. 357

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 357-2015/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA DISPOSICIONES GENERALES PARA LA EMISIÓN ELECTRÓNICA DE DOCUMENTOS AUTORIZADOS Y DISPOSICIONES PARA LA EMISIÓN

A continuación desarrollamos los principales alcances de la resolución.

EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y LOS COMPROBANTES DE PERCEPCIÓN CPC Rosa Ortega Salavarria VOCES: SISTEMA DE EMISION ELECTRONICA ~ EMISOR ELECTRONICO ~ COMPROBANTES DE PAGO ELECTRONICO

EMISIÓN ELECTRÓNICA DE LOS COMPROBANTES DE RETENCIÓN Y LOS COMPROBANTES DE PERCEPCIÓN CPC Rosa Ortega Salavarria VOCES: SISTEMA DE EMISION ELECTRONICA ~ EMISOR ELECTRONICO ~ COMPROBANTES DE PAGO ELECTRONICO

Facturación electrónica Modelo Peruano

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

Facturación electrónica Modelo Peruano Superintendencia Nacional de Aduana y Administración Tributaria - SUNAT PERU Maribel Paredes Maco Proyecto Libros y Comprobantes de Pago electrónicos Soluciones de

ANEXO III Anexo N 3: Nota de crédito electrónica

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

ANEO III Anexo N 3: Nota de crédito electrónica N CAMPO DEFINIDO SI SE MODIFICA FACTURA ELECTRÓNICA O RECIBO ELECTRONICO DE SERVICIOS PÚBLICOS (1) Condicion de emisión (3) FECHA DE EMISIÓN Y MECANISMO

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

En relación con el Sistema de Emisión Electrónica (SEE) de comprobantes de pago, se formulan las siguientes consultas:

de comprobantes de pago, se formulan las siguientes consultas:") INFORME N. 017-2017-SUNAT/5D0000 MATERIA: En relación con el Sistema de Emisión Electrónica (SEE) de comprobantes de pago, se formulan las siguientes consultas: 1. Las empresas que prestan el servicio

INFORME N. 017-2017-SUNAT/5D0000 MATERIA: En relación con el Sistema de Emisión Electrónica (SEE) de comprobantes de pago, se formulan las siguientes consultas: 1. Las empresas que prestan el servicio

Nuevos Sistemas de Emisión Electrónica y Obligaciones 2018

Nuevos Sistemas de Emisión Electrónica y Obligaciones 2018 Lima, 07 de Noviembre 2017 * Los diagramas y enfoque del presente material pertenecen al Ing. José Luis Sánchez Arias, por lo cual queda restringida

Nuevos Sistemas de Emisión Electrónica y Obligaciones 2018 Lima, 07 de Noviembre 2017 * Los diagramas y enfoque del presente material pertenecen al Ing. José Luis Sánchez Arias, por lo cual queda restringida

2 En esta etapa de adaptación de factura electrónica, los errores en que los se pueda incurrir, tendrán una amnistía tributaria?

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

Ítem Pregunta Respuesta 1 Es obligatorio enviar el CPE en el momento de la emisión o puedo hacerlo en el momento de cancelación? P.D. Estos CPE se emiten a fin de mes, pero se cancelan posteriormente.

1. De acuerdo con lo señalado en el inciso f) del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:

del artículo 2, concordado con el INFORME N SUNAT/5D0000 MATERIA:") INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

INFORME N. 0174-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas: 1. Procede la emisión de notas de crédito o débito mediante el Sistema de Emisión Electrónica regulado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS)

") RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2016/SUNAT SISTEMA DE EMISIÓN ELECTRÓNICA FACTURADOR SUNAT (SEE SFS) Lima, 25 de julio de 2016 CONSIDERANDO: Que el Sistema de Emisión Electrónica creado por la Resolución

Consulta de Validez de Comprobantes Electrónicos

Consulta de Validez de Comprobantes Electrónicos Conforme a lo establecido en la Resolución de Superintendencia N 117-2017/SUNAT y sus modificatorias, el Operador de Servicio Electrónico, deberá colocar

Consulta de Validez de Comprobantes Electrónicos Conforme a lo establecido en la Resolución de Superintendencia N 117-2017/SUNAT y sus modificatorias, el Operador de Servicio Electrónico, deberá colocar

SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

ORGANISMOS TECNICOS ESPECIALIZADOS SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACION TRIBUTARIA Resolución de Superintendencia que regula aspectos relativos a la Ley N 29623, Ley que promueve el

NUEVOS EMISORES ELECTRÓNICOS - SEE

NUEVOS EMISORES ELECTRÓNICOS - SEE 1. Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE

NUEVOS EMISORES ELECTRÓNICOS - SEE 1. Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE

Factura Electrónica Capacitación Tributaria Funcional

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

Desayuno de trabajo: Factura Electrónica Capacitación Tributaria Funcional Junto con: 19 de Julio de 2016 Cámara Peruano-Alemana PRESENTACIÓN TRIBUTARIA Contenido Definiciones Nuevas normativas del Sistema

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

RESOLUCIÓN DE SUPERINTENDENCIA N. 303-2018/SUNAT MODIFICAN LA NORMATIVA SOBRE COMPROBANTES DE PAGO ELECTRÓNICOS, PARA REGULAR LA DEDUCCIÓN DE GASTOS POR LOS SERVICIOS A LOS QUE SE REFIERE EL INCISO D)

Que de igual manera, resulta conveniente señalar que la baja de documentos determina que éstos dejen de existir como tales;

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

Modifican el Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia Nº 077-99/SUNAT y normas modificatorias RESOLUCIÓN DE SUPERINTENDENCIA Nº 156-2013/SUNAT Lima, 14 de mayo de

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 043-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE MODIFICA LA RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2008/SUNAT Y NORMAS MODIFICATORIAS A FIN DE GENERALIZAR LA EMISIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N. 043-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE MODIFICA LA RESOLUCIÓN DE SUPERINTENDENCIA N. 182-2008/SUNAT Y NORMAS MODIFICATORIAS A FIN DE GENERALIZAR LA EMISIÓN

Sistema de Emisión Electrónica Consumidor Final y Comprobante de Pago Electrónico Ticket POS

Sistema de Emisión Electrónica Consumidor Final y Comprobante de Pago Electrónico Ticket POS RESOLUCIÓN DE SUPERINTENDENCIA N 141-2017/SUNAT Lima, 7 de junio de 2017 CONSIDERANDO Que el artículo 2 del

Sistema de Emisión Electrónica Consumidor Final y Comprobante de Pago Electrónico Ticket POS RESOLUCIÓN DE SUPERINTENDENCIA N 141-2017/SUNAT Lima, 7 de junio de 2017 CONSIDERANDO Que el artículo 2 del

Anexo I Resumen de comprobantes impresos. Página 1/15

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

Anexo I Resumen de comprobantes impresos Indice Longitud Descripción Formato Validaciones 1 1 Motivo de contingencia Numérico Motivos : 1. Conexión a internet. 2. Fallas fluido eléctrico. 3. Desastres

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

ALCANCES DE LA CALIFICACIÓN EN LA INMATRICULACIÓN DE VEHÍCULOS, RESPECTO A LA VALIDACIÓN Y AUTORIZACIÓN DE IMPRESIÓN DE LOS COMPROBANTES DE PAGO Yuliana Del Pilar Farroñan Santamaria Operador Registral-Zona

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

RESOLUCIÓN DE SUPERINTENDENCIA N. 123-2017/SUNAT REGULAN LOS COMPROBANTES DE PAGO QUE PERMITEN DEDUCIR GASTOS PERSONALES EN EL IMPUESTO A LA RENTA POR ARRENDAMIENTO Y/O SUBARRENDAMIENTO DE INMUEBLES Y

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 276-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA MONEDERO ELECTRÓNICO Y EL COMPROBANTE DE PAGO ELECTRÓNICO TICKET MONEDERO ELECTRÓNICO

RESOLUCIÓN DE SUPERINTENDENCIA N. 276-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA MONEDERO ELECTRÓNICO Y EL COMPROBANTE DE PAGO ELECTRÓNICO TICKET MONEDERO ELECTRÓNICO

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Resolución de Superintendencia que modifica las Resoluciones de Superintendencia N s. 182-2008/ SUNAT y 188-2010/SUNAT que regulan la emisión electrónica del Recibo por Honorarios y el llevado del Libro

Facturación Electrónica

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura.

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

INFORME N. 055-2017-SUNAT/7T0000 MATERIA: Se consulta si se puede considerar comprobante de pago un documento que lleve impresa la denominación ticket factura. BASE LEGAL: - Reglamento de Comprobantes

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 312-2017/SUNAT DICTAN NORMAS REFERIDAS AL REGISTRO DE EXPORTADORES DE SERVICIOS, INCORPORAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS

RESOLUCIÓN DE SUPERINTENDENCIA N. 312-2017/SUNAT DICTAN NORMAS REFERIDAS AL REGISTRO DE EXPORTADORES DE SERVICIOS, INCORPORAN SUJETOS OBLIGADOS A LLEVAR LOS REGISTROS DE VENTAS E INGRESOS Y DE COMPRAS

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

NUEVOS EMISORES ELECTRÓNICOS - SEE

NUEVOS EMISORES ELECTRÓNICOS - SEE 1. Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE

NUEVOS EMISORES ELECTRÓNICOS - SEE 1. Sistema de Emisión Electrónica - SEE Desde los sistemas del contribuyente Desde el Portal SUNAT F Facturador SUNAT Desde el APP SUNAT Facturador SUNAT Sistema OSE

ANEXO II Anexo I Resumen de Comprobantes Impresos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

ANEXO II Anexo I Resumen de Comprobantes Impresos a. Comprobantes de Pago distintos de la Liquidación de Compra Campo Descripción Formato Longitud Validaciones 1 Motivo 1 2 Tipo de operación 2 Motivos

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE OSE) Lima, 09 de mayo de 2017

RESOLUCIÓN DE SUPERINTENDENCIA N. 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE OSE) Lima, 09 de mayo de 2017

PROVEEDORES DE SERVICIOS ELECTRÓNICOS. Resolución de Superintendencia N /SUNAT. Fecha de publicación:

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

Regulan el Registro de Proveedores de Servicios Electrónicos y modifican la Resolución de Superintendencia N 097-2012/SUNAT que crea el Sistema de Emisión Electrónica desarrollado desde los sistemas del

RESOLUCION DE SUPERINTENDENCIA N /SUNAT

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

RESOLUCION DE SUPERINTENDENCIA N 271-2013/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE CREA EL SISTEMA DE EMISIÓN ELECTRÓNICA DE LA GUÍA DE REMISIÓN ELECTRÓNICA PARA BIENES FISCALIZADOS OBJETIVOS DE LAS GRE

Solución Cloud de Facturación Electrónica. Presentación Comercial del Servicio Cloud de Facturación Electrónica.

Solución Cloud de Facturación Electrónica Presentación Comercial del Servicio Cloud de Facturación Electrónica. Qué es? Podrás emitir facturas, boletas, notas de crédito y débito de una manera fácil y

Solución Cloud de Facturación Electrónica Presentación Comercial del Servicio Cloud de Facturación Electrónica. Qué es? Podrás emitir facturas, boletas, notas de crédito y débito de una manera fácil y

Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia N /SUNAT, publicada el y normas modificatorias.

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

INFORME N. 039-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas respecto a la emisión de recibos por honorarios electrónicos conforme al sistema creado por la Resolución de Superintendencia

RÉGIMENES TRIBUTARIOS

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

RÉGIMENES TRIBUTARIOS Ley Nro. 30056 T.U.O de la Ley de Impulso al Desarrollo Productivo y Crecimiento Empresarial A que régimen debo acogerme? Nuevo Régimen Único Simplificado Ley Nro. 30056 Quiénes pueden

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Dirección Ejecutiva de Ingresos Articulo 28 y 29 del Decreto 51-2003 contentivo de la Ley de Equidad Tributaria. Articulo 57 del Decreto 17-2010 contentivo de la Ley de Fortalecimientos de los Ingresos,

Aprueban programa informático para facilitar el envío de información a la SUNAT

Aprueban programa informático para facilitar el envío de información a la SUNAT RESOLUCIÓN DE SUPERINTENDENCIA Nº 159-2017/SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto Ley

Aprueban programa informático para facilitar el envío de información a la SUNAT RESOLUCIÓN DE SUPERINTENDENCIA Nº 159-2017/SUNAT Lima, 28 de junio de 2017 CONSIDERANDO: Que el artículo 3 del Decreto Ley

RÉGIMEN DE RETENCIONES DEL IGV

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

BASE LEGAL RÉGIMEN DE RETENCIONES DEL IGV Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 092-2018/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA SOBRE EL ALCANCE DEL SERVICIO DE COMPROBACIÓN INFORMÁTICA Y ELIMINA UN

RESOLUCIÓN DE SUPERINTENDENCIA N. 092-2018/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE REGULA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA SOBRE EL ALCANCE DEL SERVICIO DE COMPROBACIÓN INFORMÁTICA Y ELIMINA UN

Administración Tributaria San José Este. Área de Información y Asistencia. Comprobantes Electrónicos

Administración Tributaria San José Este Área de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley Artículo 2 Ley para Mejorar la Lucha contra el Fraude Fiscal, Ley N 9416 Publicada

Administración Tributaria San José Este Área de Información y Asistencia Comprobantes Electrónicos 2018 Fundamento Legal Ley Artículo 2 Ley para Mejorar la Lucha contra el Fraude Fiscal, Ley N 9416 Publicada

RESOLUCION DESUPERINTENDENCIA N.

RESOLUCION DESUPERINTENDENCIA N. 153-2016/SUNAT MODIFICACIÓN DE LAS RESOLUCIONES DE SUPERINTENDENCIA N. S 185-, 255-, 274- Y 364- Lima, 24 de junio de 2016 CONSIDERANDO: Que la Resolución de Superintendencia

RESOLUCION DESUPERINTENDENCIA N. 153-2016/SUNAT MODIFICACIÓN DE LAS RESOLUCIONES DE SUPERINTENDENCIA N. S 185-, 255-, 274- Y 364- Lima, 24 de junio de 2016 CONSIDERANDO: Que la Resolución de Superintendencia

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

No es aplicable la cláusula de no discriminación a los peruanos domiciliados en el Brasil que retornen al país

Lima, 23 de Setiembre de 2016 Informe N 122-2016-SUNAT/5D0000 Quienes sean designados emisores electrónicos podrán seguir emitiendo en forma física cartas de porte aéreo y conocimientos de embarque así

Lima, 23 de Setiembre de 2016 Informe N 122-2016-SUNAT/5D0000 Quienes sean designados emisores electrónicos podrán seguir emitiendo en forma física cartas de porte aéreo y conocimientos de embarque así

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Control de las Declaraciones de IVA y su seguimiento como mecanismo de Cumplimiento Voluntario OBJETIVO Presentar la visión general y ventajas de contar con un modelo de control integral del IVA, como

Confianza 127 años de fundación ISO 9001:2008. Representación Gremio empresarial peruano con representatividad nacional e internacional

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Confianza 127 años de fundación ISO 9001:2008 Representación Gremio empresarial peruano con representatividad nacional e internacional Cooperador del Estado Socio estratégico del Estado cooperando para

Facturación Electrónica

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

C a p í t u l o 17 Facturación Electrónica Este Capítulo describe cómo gestionar las operaciones facturación electrónica desde Sprinter y la consulta de los documentos almacenados en esprinter Cloud Contenido

RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR DE SERVICIOS ELECTRÓNICOS (SEE - OSE)

") AÑO DEL BUEN SERVICIO AL CIUDADANO Jueves 11 de mayo de 2017 RESOLUCIÓN DE SUPERINTENDENCIA N 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR

AÑO DEL BUEN SERVICIO AL CIUDADANO Jueves 11 de mayo de 2017 RESOLUCIÓN DE SUPERINTENDENCIA N 117-2017/SUNAT RESOLUCIÓN DE SUPERINTENDENCIA QUE APRUEBA EL NUEVO SISTEMA DE EMISIÓN ELECTRÓNICA OPERADOR

II) que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.

que la norma legal referida reconoce la validez y la eficacia jurídica de los documentos electrónicos y la firma electrónica.") Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Decreto Nº 36/012 Ministerio de Economía y Finanzas Montevideo, 8 de Febrero de 2012 Visto: la conveniencia de facilitar la documentación de operaciones mediante un régimen que acompañe los avances tecnológicos,

Facturación electrónica

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

Preguntas frecuentes 1. Cuáles son los beneficios de la facturación electrónica? Menor costo en el cumplimiento de obligaciones tributarias. Mayor seguridad en el resguardo de los documentos. Eliminación

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario para establecer los requisitos principales y secundarios de los comprobantes de pago o documentos complementarios

Modifican el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario para establecer los requisitos principales y secundarios de los comprobantes de pago o documentos complementarios

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

Aspectos a considerar respecto de la emisión de los comprobantes de retención y percepción electrónicos Ficha Técnica Autora : Jenny Peña Castillo (*) Título : Aspectos a considerar respecto de la emisión

OBLIGACIONES E INCENTIVOS

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

OBLIGACIONES E INCENTIVOS TRIBUTARIOS PARA MIPYMES BASE LEGAL LeyN 30056,Leyquemodificadiversasleyesparafacilitarla inversión, impulsar el desarrollo productivo y el crecimiento empresarial. Publicada

La facturación electrónica en el Perú

4 La facturación electrónica en el Perú Jorge Luis de Velazco Borda Contador público colegiado, y magíster en Tributación y Política Fiscal por la Universidad de Lima. Consultor e implementador de facturas

4 La facturación electrónica en el Perú Jorge Luis de Velazco Borda Contador público colegiado, y magíster en Tributación y Política Fiscal por la Universidad de Lima. Consultor e implementador de facturas

ANEXO B. Anexo N. 1: Factura electrónica

ANEO B Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

ANEO B Aneo N. 1: Factura electrónica N. CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

Anexo C. Aspectos técnicos - OSE

Anexo C Aspectos técnicos - OSE I. Constancia de Recepción CDR Es el documento emitido por el OSE al emisor electrónico, al comprobar informáticamente que aquello que le envió el emisor electrónico, cumple

Anexo C Aspectos técnicos - OSE I. Constancia de Recepción CDR Es el documento emitido por el OSE al emisor electrónico, al comprobar informáticamente que aquello que le envió el emisor electrónico, cumple

N 845 RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Modifican diversas disposiciones del Reglamento de Comprobantes de Pago y amplían plazos para el uso de sistemas informáticos y presentación del Formulario N 845 RESOLUCIÓN DE SUPERINTENDENCIA N 233-2008/SUNAT

Disponen medida sobre el procedimiento sancionador regulado en el Decreto Supremo N EF

70 NORMAS LEGALES Viernes 30 de junio de 2017 / El Peruano La referida exclusión surte efecto en las mismas fechas en que dichas empresas deben implementar el Nuevo SEMT. Regístrese, comuníquese y publíquese.

70 NORMAS LEGALES Viernes 30 de junio de 2017 / El Peruano La referida exclusión surte efecto en las mismas fechas en que dichas empresas deben implementar el Nuevo SEMT. Regístrese, comuníquese y publíquese.

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

Resolución de Superintendencia que regula el traslado de bienes utilizando el Sistema de Emisión Electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 255-2015/SUNAT Lima, 17 de setiembre de 2015 CONSIDERANDO:

Resolución de Superintendencia que regula el traslado de bienes utilizando el Sistema de Emisión Electrónica RESOLUCIÓN DE SUPERINTENDENCIA N 255-2015/SUNAT Lima, 17 de setiembre de 2015 CONSIDERANDO:

Sistema de emisión electrónica de comprobantes de pago

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Sistema de emisión electrónica de comprobantes de pago Sistema Emisión Electrónica - Situación Actual F Facturador SUNAT Desde los sistemas del contribuyente Desde el Portal SUNAT Desde el APP SUNAT Facturador

Normativa aplicable a la Factura Electrónica

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

Normativa aplicable a la Factura Electrónica Marco Normativo Decreto 2364 de 2012 Ley 962 de 2005 Decreto 1929 de 2007 Decreto 1094 de 1996 Decreto 2242 de 2015 Firma Electrónica F.E. Podrá expedirse,

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

SISTEMA DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Rubi W. Guevara Cárdenas Superintendencia Nacional de Aduanas y Administración Tributaria SUNAT Tacna, Agosto del 2016 Sistema de Emisión Electrónica

Dirección General de Tributación. Subdirección de Información y Servicio al Contribuyente. Comprobantes Electrónicos

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

Dirección General de Tributación Subdirección de Información y Servicio al Contribuyente Comprobantes Electrónicos 2017 Contenido de la presentación 1. Fundamento Legal 2. Definiciones 3. Pasos para facturación

CHARLA PARA NUEVOS INSCRITOS Parte 02

CHARLA PARA NUEVOS INSCRITOS Parte 02 RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA Conceptos Descripción Sujetos comprendidos Persona natural con negocio o cualquier tipo de Persona Jurídica. Actividades Comprendidas

CHARLA PARA NUEVOS INSCRITOS Parte 02 RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA Conceptos Descripción Sujetos comprendidos Persona natural con negocio o cualquier tipo de Persona Jurídica. Actividades Comprendidas

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia)

") GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

GUIA DE ELABORACION DEL RESUMEN DE COMPROBANTES IMPRESOS (Resumen de contingencia) Emisión electrónica desde los Sistemas del Contribuyente RS 097-2012/SUNAT SUPERINTENDENCIA NACIONAL DE ADUANAS Y ADMINISTRACIÓN

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 100-2017/SUNAT ESTABLECEN FACILIDADES EXCEPCIONALES PARA LOS DEUDORES TRIBUTARIOS DE LAS ZONAS DECLARADAS EN ESTADO DE EMERGENCIA POR LOS DESASTRES NATURALES OCURRIDOS