1) FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO

|

|

|

- María José Sandoval Ríos

- hace 8 años

- Vistas:

Transcripción

1

2 Autor : Rosa Sofía Figueroa Suárez 1 Título : FRACCIONAMIENTOS TRIBUTARIOS ESQUEMA 1) FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO 2) REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO 1 Abogada de la Universidad Nacional Mayor de San Marcos. Cursante de la Maestría de Tributación de la PUCP

3 PRESENTACION El presente Manual Práctico Tributario de Fraccionamientos Tributario hace referencia a tres fraccionamientos tributarios vigentes: 1) FRACCIONAMIENTO ARTÍCULO 36 DEL CÓDIGO TRIBUTARIO 2) REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO Al respecto de los referidos fraccionamientos señalados, abordaremos los aspectos normativos, informes y aplicación práctica de dichos fraccionamientos tributarios vigentes. Es en este sentido que, los temas que se abordan en esta obra son: Marco Normativo, características de cada uno de los referidos fraccionamientos; sujetos aptos al acogimiento de tales fraccionamientos, deudas materia de acogimiento, ventajas y beneficios de cada uno de los referidos fraccionamientos, entre otros temas. Cabe señalar que se ha asignado una sección especial, para la aplicación práctica del acogimiento de cada uno de los fraccionamientos, ello en virtud a que su aplicación debe ser desarrollada de acuerdo a ciertos requisitos propios de cada fraccionamiento. En lo que respecta al Sistema Especial de Actualización y Pago de Deudas Tributarias al (SEAP) se ha dejado sin efecto pues los beneficios aplicados con ocasión del acogimiento a este sistema sólo se extendían hasta el

4 I. FRACCIONAMIENTO TRIBUTARIO ARTÍCULO 36 El Código Tributario en su artículo 36 establece la posibilidad al contribuyente de acogerses a aplazamiento y/o fraccionamiento para el pago de sus deudas tributarias. Asimismo, se establece que en casos particulares, la Administración Tributaria (SUNAT) está facultada a conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario que lo solicite, con excepción de tributos retenidos o percibidos, siempre que dicho deudor cumpla con los requerimientos o garantías que establece la Resolución de Superintenden N /SUNAT, y con los siguientes requisitos: a) Que las deudas tributarias estén suficientemente garantizadas por carta fianza bancaria, hipoteca u otra garantía a juicio de la Administración Tributaria. De ser el caso, la Administración podrá conceder aplazamiento y/o fraccionamiento sin exigir garantías; y b) Que las deudas tributarias no hayan sido materia de aplazamiento y/o fraccionamiento. 1. Base Legal Decreto Supremo N EF - Texto Unico Ordenado del Codigo Tributario. Resolución de Superintendencia N /SUNAT y modificatorias - Aprueban Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria. Resolución de Superintendencia N /SUNAT - Aprueban Nueva versión del PDT Fracc. 36 C.T., Formulario Virtual N Sujetos que podrán solicitar el Fraccionamiento Artículo 36 Los contribuyentes que podrán solicitar su acogimiento al Fraccionamiento Artículo 36 son aquellos deudores tributario que contengan deuda tributaria vigente con cualquiera de las siguientes entidades: TESORO, ONP (no respecto a impuestos retenidos), ESSALUD y/o FONAVI y que adicionalmente cumplan los requisitos establecidos en el acapite cuatro del presente material. 3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogida al Fraccionamiento Artículo 36 Las deudas tributarias que podrán ser acogidas al referido fraccionamiento se encuentran establecidas en el artículo 2 de la Resolución de Superintenden N /SUNAT. Por su parte las deudas tributarias que no pueden ser materia del Fraccionamiento Artículo 36 son las comprendidas en el artículo 3 de la referida resolución. Tales deudas son las siguientes: Deuda Tributaria que puede ser acogida al Fraccionamiento Deuda tributaria de TESORO, ONP (no respecto a impuestos retenidos), ESSALUD y FONAVI Deuda Tributaria que no puede ser acogida al Fraccionamiento La regularización del IR (DJ ANUAL) cuyo vencimiento se hubiera producido en el mes anterior a la fecha de presentación de la solicitud, o se produzca en el mes de

5 presentación de la solicitud. Deuda de tributos derogados. Los intereses correspondientes a los pagos a cuenta del IR o del ISC, una vez vencido el plazo para la regularización de la declaración y pago del impuesto respectivo. En los casos que se hubieran acumulado dos (2) o más cuotas de REFT, SEAP, o tres (3) o más cuotas del RESIT, vencidas y pendientes de pago, se podrán acoger las citadas cuotas, o de existir, las órdenes de pago que las contengan y la orden de pago por la totalidad de las cuotas por las que se hubieran dado por vencidos los plazo. Debiendo de realizarse el fraccionamiento por la totalidad de las cuotas y/u órdenes de pago que contengan las mismas. Las correspondientes al último período tributario vencido a la fecha de presentación de la solicitud, así como aquéllas cuyo vencimiento se produzca en el mes de presentación de la solicitud. Pagos a cuenta del IR y del ISC cuya regularización no haya vencido. Las que se encuentren en trámite de reclamación, apelación, demanda contencioso administrativa o estén comprendidas en acciones de amparo, salvo que: Se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme. La apelación se hubiera interpuesto contra una resolución que declaró inadmisible la reclamación. La deuda esté comprendida en una demanda contencioso administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la suspensión del Procedimiento de Cobranza Coactiva. ITAN Las que hubieran sido materia de aplazamiento y/o fraccionamiento Los tributos retenidos o percibidos. Multas rebajadas por el acogimiento al régimen de incentivos Multas rebajadas por aplicación del régimen de gradualidad, cuando por dicha rebaja se exija el pago como criterio de gradualidad. Las que se encuentren comprendidas en procesos de reestructuración patrimonial, así como en procesos de reestructuración empresarial. El Impuesto a las Embarcaciones de Recreo que corresponda pagar por el ejercicio en el cual se presenta la solicitud, así como por el ejercicio anterior cuando la última cuota correspondiente al pago fraccionado de dicho impuesto no hubiera vencido. Al respecto, se establece que la regularización del IR (DJ ANUAL) cuyo vencimiento se hubiera producido en el mes anterior a la fecha de presentación de la solicitud de fraccionamiento tributario artículo 36, o se produzca en el mes

6 de presentación de la referida solicitud, no podrá ser deuda de acogimiento. Es en este sentido que, con respecto a la DJ ANUAL DEL IR la cuál es de presentación obligatoria en los meses de marzo o abril según cronograma de vencimiento,esta podrá ser deuda de haber sido presentada en el mes de abril recien a partir del mes de junio. Por su parte de haberse presentado la DJ ANUAL del IR en el mes de marzo dicho fraccionamiento pudo haber sido presentada desde el mes de mayo del año en que se presento la DJ ANUAL del IR. 4. Requisitos Para acceder al aplazamiento y/o fraccionamiento el contribuyente debe cumplir con lo siguientes requisitos: 5. Cuotas Haber presentado todas las declaraciones que correspondan a la deuda tributaria por la que solicita aplazamiento y/o fraccionamiento. No tener pendientes de pago dos (2) o más cuotas vencidas del REFT o del SEAP; tres (3) o más cuotas vencidas del RESIT; salvo de ser incluidas en la solicitud de fraccionamiento. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación, en mérito a lo señalado en la Ley General del Sistema Concursal. No tener la condición de domicilio fiscal No Habido. Haber formalizado todas las garantías ofrecidas (Carta Fianza, Hipoteca de primer grado, Garantía Mobiliaria), cuando la deuda sea mayor a 300 UIT, por ser este un fraccionamiento mas no un aplazamiento o un aplazamiento con fraccionamiento. Al respecto la deuda acogida al Fraccionamiento Artículo 36 determinará cuotas iguales durante el plazo por el que se otorga el fraccionamiento, el cuál no podrá ser mayor a 72 meses. Cabe señalar que dichas cuotas están formadas por los intereses del fraccionamiento decrecientes y la amortización creciente; con excepción de la primera y última cuota. Asimismo, las cuotas no podrán ser menor al 5% de la UIT, por lo que de efectuarse el fraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles. Por su parte el interés mensual de fraccionamiento será del 80% de la TIM 2 ; es decir, 0.96%. 6. Garantías La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de la deuda tributaria incluida en la solicitud de fraccionamiento según sea el supuesto dado en cada caso. Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes: Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el 5%. 2 Según la Resolución de Superintendencia N /SUNAT la TIM vigente a partir del 01 de Marzo 2010 es 1.2% mensual.

7 Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar más el 50%. Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el 50%. Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como sean necesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuando concurran garantías de distinta clase. 6.1 Garantías que no cubre la totalidad de la deuda tributaria Se presentará garantía por cada solicitud de fraccionamiento enviada a cada entidad siempre y cuando la deuda sea mayor a trescientas (300) UIT. Siendo obligatorio a garantizar el exceso sobre dicho monto (300 UIT). 6.2 Garantías que cubre la totalidad de la deuda tributaria Se debe garantizar el íntegro de la deuda cuando: a) El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. b) El representante legal o el responsable solidario del deudor tributario, a través de este último, hubiera incurrido en delito tributario, el cual se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. 7. Variación de la TIM Según lo ya establecido, las cuotas mensuales de fraccionamiento generá un interés mensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes. Sin embargo, cuando se emite la Resolución Aprobatoria de Fraccionamiento Tributario Artículo 36 esta proyecta el calculo de todas las cuotas con la TIM vigente por lo que esta se encontrará afectada en virtud de la variación de la TIM. Es en este contexto, que a raiz de la Resolución de Superintendencia N /SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación que entro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración lo siguiente para aquellos fraccionamientos solicitados con anterioridad del 01 de marzo de 2010: Tratándose de la primera cuota, no se considerará la nueva TIM respecto de los intereses diarios de fraccionamiento; es decir se utilizara la TIM de 1.5% mensual. Por su partes las demás cuotas se mantendrán constantes reduciéndose el número de las que se encuentren pendientes de cancelación o permitiendo el ajuste de la última cuota. La reducción del número de cuotas empezará por la última. 8. Pérdida del Fraccionamiento Tributario El contribuyente perderá el Fraccionamiento concedido por la Administración cuando concurra en cualquiera de los supuestos siguientes: Cuando adeude el íntegro de dos (2) cuotas consecutivas.

UIT. Siendo obligatorio a garantizar el exceso sobre dicho monto (300 UIT). 6.")

8 Cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT. Por su parte cabe señalar que según lo establecido en el INFORME N SUNAT/2B0000, en relación con la causal de pérdida del fraccionamiento referida al no pago de dos (2) cuotas consecutivas, ésta se produce si el deudor tributario acumula dos cuotas consecutivas impagas y dicha causal se encuentra vigente al momento de la evaluación de la emisión de la Resolución correspondiente 9. Aplicación Práctica La empresa ABC S.A.C, con RUC , contribuyente del régimen general determinó en su declaración jurada anual del impuesto a la renta, presentada el 12 de abril de 2011, tributo por pagar ascendente a S/ , tributo el cuál aun no ha sido cancelado por la empresa. Al respecto la empresa requiere fraccionar por dicha deuda tributaria. Adicionalmente, cuenta con un valor pendiente de pago de IGV de 01/2010 el cual asciende a S/ el cual tambien desea acogerlo a fraccionamiento. Solución: Al respecto la empresa ABC S.A.C al haber presentado su DJ ANUAL del IR el 12 de abril de 2011, recién podrá acoger dicha deuda tributaria a partir de junio del presente año. Siendo en la actualidad posible de acogimiento tributario, por lo cual a efectos de poder realizar dicho fraccionmiento la empresa deberá seguir los siguientes pasos: Paso N 1: Solicitar su precalificación vía Clave Sol. Hacer Click

9 Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cada entidad. Paso N 2: Descargar y solicitar su archivo personalizado el cual será restaurado en el PDT N 687. Paso N 3: Generar un Número de Pedido para el Fraccionamiento Artículo 36. N de pedido

10 Paso N 4: Realizar su Declaración Informativa.del PDT 687. Paso N 5: Restaurar el archivo personalizado en el PDT N 687.

11 Paso N 6: Llenar las casilla de información general, señalando como fecha de actualización la fecha de presentación de la solicitud del Fraccionamiento Artículo 36. Fecha de presentación de la solicitud Paso N 7: En la segunda pestaña (VALORES) de tenerse valores pendientes de pagos estos se verán reflejados; por lo que en el presente caso aparece la Orden de Pago de Enero/2010 de IGV, por lo que a efectos de poder acoger dicho valor se deberá hacer Click en la opción ACTUALIZAR, en donde tendrá que indicar si está

12 conforme con el monto determinado en el valor, de no ser así podrá modificar dicho monto a fin de poder acogerlo al fraccionamiento. Cabe señalar que sino acogiera dicho valor deberá hacer Click en la opción NO ACOGE. Paso N 8: A fin de poder acoger la deuda por la cuál aun no se haya emitido Orden de Pago alguna, se tendrá que hacer click en la opción de deudas autoliquidadas, en caso de no encontrarse la referida deuda reflejada en dicha opción, usted deberá autogenerar la deuda en la opción OTRAS DEUDAS (cuarta pestaña). Al respecto, el sistema le requerirá consignar el número de formulario y número de orden del referido formulario donde se encuentra determinada la deuda autoliquidada; también, se le requerirá como dato adicional el monto del tributo insoluto con su respectivo interés.

.")

13 Paso N 9: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DE PAGO (quinta pestaña) y consignara como forma de pago la opción 0 por ser éste un fraccionamiento. Adicionalmente, deberá consignar el número de cuotas a fraccionar, la cual no podrá ser menor al 5% de la UIT (S/180) y no podrá ser mayor a 72 cuotas. Cabe señalar que dicha deuda tributaria al ser menor de 300 UIT no requerirá ser garantizada. No podrá ser menor al 5% de la UIT (S/. 180) Paso N 10: Una vez grabado dicho PDT N 687 deberá ser enviado por la página web de SUNAT con su Clave Sol en la opción PDT N 687- SOLICITUD DE FRACCIONAMIENTO ART. 36.

le envié su Resolución Aprobatoria a su buzón")

14 Paso N 11: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción usted podrá imprimir su constancia de presentación del Fraccionamiento Artículo 36. Paso N 12: Una vez presentada la solicitud de Fraccionamiento Artículo 36, deberá esperar que la Administración Tributaria (SUNAT) le envié su Resolución Aprobatoria a su buzón electrónico de SUNAT OPERACIONES EN LINEA.

le envié su Resolución Aprobatoria a su buzón")

15 . INTENDENCIA REGIONAL LIMA RESOLUCIÓN DE INTENDENCIA N XXXXXXXXXXXXX MIRAFLORES, XX de XXXX del XXXX Vista la solicitud de acogimiento a Fraccionamiento, N XXXXXXXXXXXXX de fecha XX/XX/XXXX presentada por XXXXXXXXX, con N de RUC: XXXXXXXXXXX y domicilio fiscal AV. CAMINO DEL INCA NRO. 625 URB. PANDO LIMA - LIMA - SAN MIGUEL, por la deuda tributaria de TESORO. Que, conforme a lo regulado en el artículo 36 del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro EF y modificado por el Decreto Legislativo N 969, la Administración Tributaria se encuentra facultada para conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario, de acuerdo con lo señalado por la Administración; Que, el artículo 36 del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro EF y modificado por el Decreto Legislativo N 969 y su reglamento aprobado por Resolución de Superintendencia Nro /SUNAT y normas modificatorias o complementarias, establecen los requisitos que deberán observar los deudores tributarios a efecto de acogerse al pago de deudas tributarias en forma fraccionada y/o con aplazamiento, así como establecen las condiciones del aplazamiento y/o fraccionamiento que resulte aprobado; Que, el cumplimiento de todos los requisitos señalados en los referidos dispositivos determina la procedencia de la solicitud del deudor tributario; En uso de las facultades conferidas en el Decreto Legislativo N 501 y en el inciso h) del artículo 15 del Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por el Decreto Supremo N PCM, y normas modificatorias y complementarias, y en ejercicio de la facultad de delegación de firmas señalada en el artículo 72 de la Ley del Procedimiento Administrativo General - Ley Nº CONSIDERANDO: SE RESUELVE: Artículo 1.- APROBAR la solicitud de aplazamiento y/o fraccionamiento tributario N XXXXXXXX, de fecha 01/02/2010, presentada por el deudor tributario XXXXXXXXXXX, identificado con RUC N XXXXXXXXXXX, por cumplir con todos los requisitos establecidos en el artículo 36 del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro EF y modificado por el Decreto Legislativo N 969 y en el reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia Nro /SUNAT y normas modificatorias y complementarias. Artículo 2.- Considerar como monto de la deuda tributaria acogida la suma de XXXXXXXX 00/100 Nuevos Soles (S/. XXXXXX) según detalle ( Ver Anexo N 1 ). Artículo 3.- Otorgar Fraccionamiento por 10 cuotas, de acuerdo al cronograma adjunto ( Ver Anexo N 2 ), desde la fecha de emisión de la presente resolución hasta el XX/XX/XXXX, debiéndose efectuar los pagos mensuales que incluyen la amortización y el interés de conformidad con el Reglamento del Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia Nro /SUNAT y normas modificatorias o complementarias. Artículo 4.- La tasa de interés aplicable a la deuda tributaria acogida al Fraccionamiento será del 80% de la TIM, de acuerdo a lo establecido en el literal c) del artículo 20 del Reglamento del Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por Resolución de Superintendencia Nro /SUNAT y normas modificatorias o complementarias. Artículo 5.- El presente Fraccionamiento se otorga sin garantía en mérito de lo establecido en el artículo 9 del Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria, aprobado por la Resolución de Superintendencia Nro /SUNAT y normas modificatorias o complementarias. Artículo 6.- De acuerdo a lo señalado en el último párrafo del artículo 36 del Código Tributario, la pérdida del fraccionamiento se determinará en función a las causales de pérdida previstas en el reglamento que se encuentre vigente al momento de la determinación del incumplimiento. Artículo 7.- Remítase copia de la presente al interesado y a la División de Control de la Deuda y Cobranza de la INTENDENCIA REGIONAL LIMA, para sus efectos. Regístrese, notifíquese, comuníquese. FERNANDEZ VELAZCO, GIOVANNA CONSUELO INTENDENTE REGIONAL DE LIMA Nota.- Queda a salvo el derecho del contribuyente de interponer los recursos de reconsideración o apelación en el plazo máximo de quince días hábiles contados a partir del día siguiente de la fecha de notificación, siendo el Intendente Regional de esta dependencia de la SUNAT quien resolverá el Recurso de Reconsideración y la Superintendencia Nacional Adjunta resolverá en última instancia administrativa en el caso de interponer recurso de apelación.

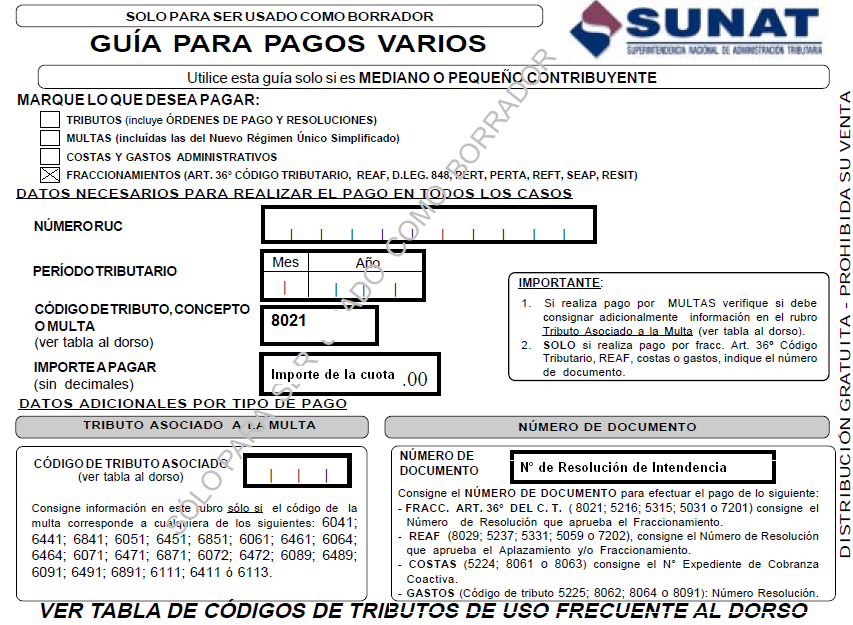

16 Paso N 13: Notificada la Resolución Aprobatoria de Fraccionamiento Tributario Artículo 36 se efectuará el pago respectivo de las cuotas según el cronograma establecido en la referida resolución. Para efectos del pago se utilizará una guía de pagos varios la cuál será llenada de la siguiente manera:

17

18 II. APLAZAMIENTO TRIBUTARIO ARTÍCULO 36 Como se ha señalado anteriormente el Código Tributario en su artículo 36 establece la posibilidad al contribuyente de acogerses a aplazamiento y/o fraccionamiento para el pago de sus deudas tributarias. Asimismo, se establece que en casos particulares, la Administración Tributaria (SUNAT) está facultada a conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario que lo solicite, con excepción de tributos retenidos o percibidos, siempre que dicho deudor cumpla con los requerimientos o garantías que establece la Resolución de Superintenden N /SUNAT. Es en este sentido que, siguiendo los mismos lineamientos que para el Fraccionamiento Tributario Artículo 36, el deudor tributario que cumpla con ciertos requisito podrá aplazar y/o fraccionar su deuda tributaria. 1. Base Legal Decreto Supremo N EF - Texto Unico Ordenado del Codigo Tributario. Resolución de Superintendencia N /SUNAT y modificatorias - Aprueban Reglamento de Aplazamiento y/o Fraccionamiento de la deuda tributaria. Resolución de Superintendencia N /SUNAT - Aprueban Nueva versión del PDT Fracc. 36 C.T., Formulario Virtual N Sujetos que podrán solicitar el Aplazamiento de su deuda tributaria Como se ha señalado anteriormente, para el caso de Aplazamiento Tributario se van a seguir los mismos lineamientos que para el Fraccionamiento Tributario Artículo 36; es en este sentido que para el caso de Aplzamiento Tributario se podrá aplazar tributario o en u defecto un aplaza y fraccionar la deuda tributaria aquellos deudores tributario que contengan deuda tributaria vigente con cualquiera de las siguientes entidades: TESORO, ONP (no respecto a impuestos retenidos), ESSALUD y/o FONAVI y que adicionalmente cumplan los requisitos establecidos en el acapite cuatro del presente material. 3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogida al Fraccionamiento Artículo 36 Las deudas tributarias que podrán ser acogidas y que no podrán ser acogidas a un aplazamiento tributario o un aplazamiento tributario con fraccionamieto tributario se rigen por las mismas restricciones que para el caso del Fraccionamiento Tributario Artículo 36 : Deuda Tributaria que puede ser acogida como Aplazamiento Deuda tributaria de TESORO, ONP (no respecto a impuestos retenidos), ESSALUD y FONAVI Deuda de tributos derogados. Deuda Tributaria que no puede ser acogida como Aplazamiento La regularización del IR (DJ ANUAL) cuyo vencimiento se hubiera producido en el mes anterior a la fecha de presentación de la solicitud, o se produzca en el mes de presentación de la solicitud. Las correspondientes al último período tributario vencido a la fecha de presentación de la solicitud, así como

19 Los intereses correspondientes a los pagos a cuenta del IR o del ISC, una vez vencido el plazo para la regularización de la declaración y pago del impuesto respectivo. En los casos que se hubieran acumulado dos (2) o más cuotas de REFT, SEAP, o tres (3) o más cuotas del RESIT, vencidas y pendientes de pago, se podrán acoger las citadas cuotas, o de existir, las órdenes de pago que las contengan y la orden de pago por la totalidad de las cuotas por las que se hubieran dado por vencidos los plazo. Debiendo de realizarse el fraccionamiento por la totalidad de las cuotas y/u órdenes de pago que contengan las mismas. aquéllas cuyo vencimiento se produzca en el mes de presentación de la solicitud. Pagos a cuenta del IR y del ISC cuya regularización no haya vencido. Las que se encuentren en trámite de reclamación, apelación, demanda contencioso administrativa o estén comprendidas en acciones de amparo, salvo que: Se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme. La apelación se hubiera interpuesto contra una resolución que declaró inadmisible la reclamación. La deuda esté comprendida en una demanda contencioso administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la suspensión del Procedimiento de Cobranza Coactiva. ITAN Las que hubieran sido materia de aplazamiento y/o fraccionamiento Los tributos retenidos o percibidos. Multas rebajadas por el acogimiento al régimen de incentivos Multas rebajadas por aplicación del régimen de gradualidad, cuando por dicha rebaja se exija el pago como criterio de gradualidad. Las que se encuentren comprendidas en procesos de reestructuración patrimonial, así como en procesos de reestructuración empresarial. El Impuesto a las Embarcaciones de Recreo que corresponda pagar por el ejercicio en el cual se presenta la solicitud, así como por el ejercicio anterior cuando la última cuota correspondiente al pago fraccionado de dicho impuesto no hubiera vencido. 4. Requisitos Para acceder al aplazamiento o a un aplazamiento con fraccionamiento el contribuyente debe cumplir con lo siguientes requisitos: Haber presentado todas las declaraciones que correspondan a la deuda tributaria por la que solicita aplazamiento y/o fraccionamiento.

20 5. Cuotas No tener pendientes de pago dos (2) o más cuotas vencidas del REFT o del SEAP; tres (3) o más cuotas vencidas del RESIT; salvo de ser incluidas en la solicitud de fraccionamiento. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación, en mérito a lo señalado en la Ley General del Sistema Concursal. No tener la condición de domicilio fiscal No Habido. Haber formalizado todas las garantías ofrecidas (Carta Fianza, Hipoteca de primer grado, Garantía Mobiliaria), cuando la deuda sea mayor a 100 UIT, por ser este un aplazamiento o un aplazamiento con fraccionamiento. Al respecto la deuda acogida no podrá ser aplazada por más de seis (6) meses, por su parte en caso conjuntamente se realice un aplazamiento con fraccionamiento tributario este no podrá ser aplazado por un plazo mayor a seis (6) meses y sesenta y seis (66) meses de fraccionamiento. Por su parte, el interés del aplazamiento es un interés al rebatir diario sobre el monto de la deuda acogida. En cambio, el interés del fraccionamiento es un interés al rebatir mensual sobre el saldo de la deuda acogida. Cabe señalar que, de solicitar el aplazamiento con fraccionamiento de manera conjunta, las cuotas del referido fraccionamiento no podrán ser menor al 5% de la UIT, por lo que de efectuarse el fraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles. Por su parte el interés mensual será del 80% de la TIM 3 ; es decir, 0.96%. Debemos de recordar que al final del plazo del aplazamiento se deberá cancelar tanto los intereses como la deuda aplazada. Po su parte, en caso de aplazamiento con fraccionamiento, al vencimiento del plazo del aplazamiento se cancelará únicamente los intereses correspondientes a éste, debiendo las cuotas del fraccionamiento ser canceladas en la fecha de su vencimiento 6. Garantías La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de la deuda tributaria incluida en la solicitud de aplazamiento o el aplazamiento con fraccionamiento tributario según sea el supuesto dado en cada caso. Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes: Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el 5%. Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar más el 50%. Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el 50%. Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como sean necesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuando concurran garantías de distinta clase. 3 Según la Resolución de Superintendencia N /SUNAT la TIM vigente a partir del 01 de Marzo 2010 es 1.2% mensual.

, cuando la deuda sea mayor a 100 UIT, por ser este un aplazamiento o un aplazamiento con")

21 6.1 Garantías que no cubre la totalidad de la deuda tributaria Se presentará garantía por cada solicitud de aplazamiento o aplazamiento con fraccionamiento tributario enviada a cada entidad siempre y cuando la deuda sea mayor a trescientas (100) UIT. Siendo obligatorio a garantizar el exceso sobre dicho monto (100 UIT). 6.2 Garantías que cubre la totalidad de la deuda tributaria Se debe garantizar el íntegro de la deuda cuando: a) El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. b) El representante legal o el responsable solidario del deudor tributario, a través de este último, hubiera incurrido en delito tributario, el cual se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. 7. Variación de la TIM Según lo ya establecido, las cuotas mensuales de aplazafraccionamiento generá un interés mensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes. Sin embargo, cuando se emite la Resolución Aprobatoria de Aplazamiento o Aplazamiento con Fraccionamiento Tributario Artículo 36 esta proyecta el calculo cde todas las cuotas con la TIM vigente por lo que esta se encontrará afectada en virtud de la variación de la TIM. Es en este contexto, que a raiz de la Resolución de Superintendencia N /SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación que entro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración lo siguiente: Para el caso de aplazamiento, se tendrá en cuenta la nueva TIM a partir de la fecha de su vigencia. Por su parte para el caso de aplazamiento con fraccionamiento con anterioridad del 01 de marzo de 2010 se tendrá en consideración: Para aplazamiento, se tendrá en cuenta la nueva TIM a partir de la fecha de su vigencia. 8. Pérdida del Fraccionamiento Tributario El contribuyente perderá el Aplazamiento o en su defecto el Aplazamiento con el Fraccionamiento concedido por la Administración cuando concurra en cualquiera de los supuestos siguientes: Tratándose sólo de aplazamiento:

22 No pague el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido. Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT. Tratándose de aplazamiento con fraccionamiento: No pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento. Si habiendo cumplido con pagar el íntegro del interés del aplazamiento, cuando adeude el íntegro de dos (2) cuotas consecutivas o cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT. 9. Aplicación Práctica Del caso utilizado en el capítulo de Fraccionamiento Tributario Artículo 36, la empresa ABC S.A.C, con RUC , contribuyente del régimen general que determinó en su declaración jurada anual del impuesto a la renta, presentada el 12 de abril de 2011, tributo por pagar ascendente a S/ , tributo el cuál aun no ha sido cancelado por la empresa requiere aplazar dicha deuda tributaria. Adicionalmente, cuenta con un valor pendiente de pago de IGV de 01/2010 el cual asciende a S/ el cual tambien desea aplazarlo. Solución: Al respecto la empresa ABC S.A.C a efectos de poder realizar dicho aplazamiento tributario deberá seguir los siguientes pasos: Paso N 1: Solicitar su precalificación vía Clave Sol. Hacer Click

23 Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cada entidad. Paso N 2: Descargar y solicitar su archivo personalizado el cual será restaurado en el PDT N 687. Hacer click Paso N 3: Generar un Número de Pedido para el Aplazamiento Tributario Artículo 36 el cuál será realizado vía Clave Sol. Hacer click click Paso N 4: Realizar su Declaración Informativa.del PDT 687, por lo cuál deberá restaurar el archivo personalizado en el PDT N 687.

de tenerse valores pendientes de pagos estos se verán reflejados; por lo que en el presente caso aparece")

24 Paso N 5: Llenar las casilla de información general, señalando como fecha de actualización la fecha de presentación de la solicitud del Aplazamiento Tributario Artículo 36. Fecha de presentación de la solicitud Paso N 6: En la segunda pestaña (VALORES) de tenerse valores pendientes de pagos estos se verán reflejados; por lo que en el presente caso aparece la Orden de Pago de Enero/2010 de IGV, por lo que a efectos de poder acoger dicho valor se deberá hacer Click en la opción ACTUALIZAR, en donde tendrá que indicar si está conforme con el monto determinado en el valor, de no ser así podrá modificar dicho monto a fin de poder acogerlo al Aplazamiento. Cabe señalar que sino acogiera dicho valor deberá hacer Click en la opción NO ACOGE.

25 Hacer click Paso N 7: A fin de poder aplazar la deuda por la cuál aun no se haya emitido Orden de Pago alguna, se tendrá que hacer click en la opción de deudas autoliquidadas, por su parte en caso de no encontrarse la referida deuda reflejada en dicha opción, usted deberá autogenerar la deuda en la opción OTRAS DEUDAS (cuarta pestaña). Al respecto, el sistema le requerirá consignar el número de formulario y número de orden del referido formulario donde se encuentra determinada la deuda autoliquidada; también, se le requerirá como dato adicional el monto del tributo insoluto con su respectivo interés. Paso N 8: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DE PAGO (quinta pestaña) y consignara como forma de pago la opción 1 de ser éste un aplazamiento tributario 2 de ser un aplazamiento con fraccionamiento tributario artículo 36.

26 No puede ser menor al 5% de la UIT (s/.180) Paso N 9: Una vez grabado dicho PDT N 687 deberá ser enviado por la página web de SUNAT con su Clave Sol en la opción PDT N 687- SOLICITUD DE FRACCIONAMIENTO ART. 36. Paso N 10: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción usted podrá imprimir su constancia de presentación del Aplazamiento Tributario Artículo 36. Paso N 11: Una vez presentada la solicitud de Aplazamiento o Aplazamiento con Fraccionamiento Tributario Artículo 36, deberá esperar que la Administración Tributaria (SUNAT) le envié su Resolución Aprobatoria a su buzón electrónico de SUNAT OPERACIONES EN LINEA.

27 III. REFINANCIAMIENTO DEL FRACCIONAMIENTO TRIBUTARIO En virtud del artículo 36 del Código Tributario se establece la facultad que tiene la Administración Tributaria de conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria con carácter particular. Al respecto el referido artículo establece que para efectos de conceder un aplazamiento y/o fraccionamiento tributario el deudor debe cumplir con los siguientes requisitos: a) Que las deudas tributarias estén suficientemente garantizadas por carta fianza bancaria, hipoteca u otra garantía a juicio de la Administración Tributaria. De ser el caso, la Administración podrá conceder aplazamiento y/o fraccionamiento sin exigir garantías; y b) Que las deudas tributarias no hayan sido materia de aplazamiento y/o fraccionamiento. Es en este sentido que, al respecto del último requisito, mediante Decreto Supremo EF se ha establecido en qué supuesto la SUNAT no aplicará el referido requisito del inciso b) del artículo 36 del TUO del Código Tributario, por lo que en esta sección abordaremos el referido caso de excepción. 1. Base Legal Decreto Supremo N EF - Texto Unico Ordenado del Codigo Tributario. Decreto Supremo EF - Decreto Supremo que establece en qué supuesto la SUNAT no aplicará el requisito del inciso b) del Artículo 36 del Código Tributario. Resolucion de Superintendencia Nº /SUNAT - Dictan normas para la aplicación de lo dispuesto en el Decreto Supremo Nº EF 2. Sujetos que podrán solicitar el refinanciamiento Los contribuyentes que podrán solicitar su acogimiento al Refinanciamiento del Fraccionamiento Tributario son aquellos deudores tributario que contengan deuda tributaria proveniente de un aplazamiento y/o fraccionamiento particular otorgado en base a lo establecido en el artículo 36 del Código, incluyendo al REAF; sea que se encuentre vigente o con causal de pérdida. y que adicionalmente cumplan los requisitos establecidos en el acapite cuatro del presente material. 3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogida al Refinanciamiento del Fraccionamiento Tributario Las deudas tributarias que podrán ser acogidas al referido refinanciamiento del fraccionamiento tributario se encuentran establecidas en el artículo 2 de la Resolución de Superintenden N /SUNAT. Por su parte las deudas tributarias que no pueden ser materia del Refinanciamiento del Fraccionamiento Tributario son las comprendidas en el artículo 3 de la referida resolución. Tales deudas son las siguientes:

28 Deuda Tributaria que puede ser Acogida Podrá ser materia del refinanciamiento el saldo de la deuda proveniente de un aplazamiento y/o fraccionamiento particular otorgado en base a lo establecido en el artículo 36 del Código, incluyendo al REAF, sea que se encuentre vigente o con causal de pérdida. Deuda Tributaria que no puede ser Acogida La que se encuentre comprendida en procesos de reestructuración patrimonial, así como en procesos de reestructuración empresarial. La resolución aprobatoria o de pérdida del aplazamiento y/o fraccionamiento que hubiera sido impugnada, salvo que a la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme. La resolución aprobatoria o de pérdida del aplazamiento y/o fraccionamiento que hubiera sido impugnada, salvo que la resolución de pérdida del aplazamiento y/o fraccionamiento se encuentre comprendida en una demanda contencioso administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la suspensión del Procedimiento de Cobranza Coactiva. 4. Requisitos Para acceder al Refinanciamiento del Fraccionamiento Tributario el contribuyente debe cumplir con lo siguientes requisitos: 5. Cuotas No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación. Haber formalizado todas las garantías ofrecidas, cuando corresponda. Al respecto la deuda acogida al Refinanciamiento del Fraccionamiento Tributario determinará cuotas iguales durante el plazo por el que se otorga el fraccionamiento, el cuál no podrá ser mayor a 72 meses. Cabe señalar que dichas cuotas están formadas por los intereses del fraccionamiento decrecientes y la amortización creciente; con excepción de la primera y última cuota. Asimismo, las cuotas no podrán ser menor al 5% de la UIT, por lo que de efectuarse el fraccionamieto en este referido año, cada cuota no podrá ser menor a S/.180 soles. Por su parte el interés mensual de fraccionamiento será del 80% de la TIM 4 ; es decir, 0.96%. 4 Según la Resolución de Superintendencia N /SUNAT la TIM vigente a partir del 01 de Marzo 2010 es 1.2% mensual.

29 6. Garantías La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de la deuda tributaria incluida en la solicitud de fraccionamiento según sea el supuesto dado en cada caso. Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes: Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el 5%. Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar mas el 50%. Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el 50%. Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como sean necesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuando concurran garantías de distinta clase. 6.1 Garantías que no cubre la totalidad de la deuda tributaria Se presentará garantía por cada solicitud de fraccionamiento enviada a cada entidad siempre y cuando la deuda sea mayor a trescientas (300) UIT. Siendo obligatorio a garantizar el exceso sobre dicho monto (300 UIT). 6.2 Garantías que cubre la totalidad de la deuda tributaria Se debe garantizar el íntegro de la deuda cuando: El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. El representante legal o el responsable solidario del deudor tributario, a través de este último, hubiera incurrido en delito tributario, el cual se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. 7. Variación de la TIM Según lo ya establecido, las cuotas mensuales de fraccionamiento generá un interés mensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes. Sin embargo, cuando se emite la Resolución Aprobatoria de Fraccionamiento Tributario Artículo 36 esta proyecta el calculo de todas las cuotas con la TIM vigente por lo que esta se encontrará afectada en virtud de la variación de la TIM. Es en este contexto, que a raiz de la Resolución de Superintendencia N /SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación que entro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración lo siguiente para aquellos fraccionamientos solicitados con anterioridad del 01 de marzo de 2010: Tratándose de la primera cuota, no se considerará la nueva TIM respecto de los intereses diarios de fraccionamiento; es decir se utilizara la TIM de 1.5% mensual.

30 Por su partes las demás cuotas se mantendrán constantes reduciéndose el número de las que se encuentren pendientes de cancelación o permitiendo el ajuste de la última cuota. Por lo que el deudor tributario no se encontrará eximido de pagar las cuotas mensuales que venzan en los meses inmediatos siguientes al mes en que realizó el último pago 8. Pérdida del Refinanciamiento del Fraccionamiento Tributario El contribuyente perderá el Refinanciamiento del Fraccionamiento Tributario concedido por la Administración cuando concurra en cualquiera de los supuestos siguientes: Cuando adeude el íntegro de dos (2) cuotas consecutivas. Cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT. Al respecto cabe señalar que el deudor tributario podrá impugnar la Resolución de Pérdida de Fraccionamiento, por lo que de optar por impugnar la referidad resolución deberá continuar con el pago de las cuotas del refinanciamiento, hasta la notificación de la resolución que confirme la pérdida o el término del plazo del aplazamiento y/o fraccionamiento. Asimismo, deberá mantener vigente, renovar o sustituir la garantía del refinanciamiento, hasta que la resolución quede firme en la vía administrativa. 9. Aplicación Práctica La empresa ABC S.A.C, con RUC , contribuyente del régimen general determinó en su DJA del IR 2009, tributo por pagar ascendente a S/ , tributo el cuál lo acogio a un Fraccionamiento Tributario Artículo 36. Al respecto, la empresa estuvo abonando mensualmente el pago de sus cuotas; sin embargo, se atraso en dos cuotas consecutivas es por este motivo que la Administración Triobutaria le emitio su Resolución de Pérdida de Fraccionamiento Artículo 36. Como consecuencia de la referida Resolución de Pérdida de Fraccionamiento Artículo 36, la empresa desea acoger la referida resolución aun Refinanciamiento del Fraccionamiento Tributario (RRAF). Solución: Al respecto la empresa refleja en su Consulta y Pago de Valores Pendientes la cuál la visualiza en SUNAT Operaciones en Línea la Resolución de Perdida de Fraccionamiento Artículo 36.

31 A efectos de poder realizar el Refinanciamiento del Fraccionamiento Tributario (RRAF) de la referida Resolución de Pérdida de Fraccionamiento Tributario Artículo 36 deberá seguir los siguientes pasos: Paso N 1: Solicitar su precalificación vía Clave Sol. En donde se evaluará las siguientes condiciones: No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación. Haber formalizado todas las garantías ofrecidas, cuando corresponda.

días calendario para presentar su solicitud.")

32 Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cada entidad. Paso N 2: Descargar y solicitar su archivo personalizado el cual será restaurado en el PDT N 689. El archivo personalizado tendrá una vigencia de siete (7) días calendario para presentar su solicitud. Dicho plazo es contado a partir del día siguiente a la fecha en que el archivo personalizado es requerido por el solicitante.

33 Hacer Click Paso N 3: Generar un Número de Pedido para el Refinanciamiento del Fraccionamiento Tributario.

34 Paso N 4: Realizar su Declaración Informativa.del PDT 689. N de Pedido

35 Paso N 5: Restaurar el archivo personalizado en el PDT N 689.

36 Paso N 6: Restaurado el archivo personalizadon deberá proceder a actualizar los datos. Paso N 7: La primera sección a llenar será la casilla de información general, en donde el PDT jalará los datos de identificación del contribuyente. En la imagen se aprecia una casilla que dice fecha de actualización, al respecto la fecha a consignar será la fecha de presentación de la solicitud del Fraccionamiento Artículo 36.

37 Fecha de presentación de la solicitud Paso N 8: En la segunda pestaña (RESOLUCIONES) se podrá apreciar la deuda materia de Refinanciamiento; es decir la Resolución de Fraccionamiento vigente o con causal de pérdida que se va a refinanciar. Al respecto a fin de refinanciar el referido fraccionamiento vigente o con causal de pérdida deberá hacer Click en la opción que dice ACTUALIZAR y de inmediatamente se abrirá la siguiente ventana, en donde de ser necesario actualizará el monto de la deuda o en su defecto de encontrarse conforme con el saldo señalado marcará que sí está conforme con la deuda tributaria.

38 De no encontrarse conforme con la deuda acogida usted deberá marcar la opcion NO CONFORME luego de ello se habilitará la opción MOTIVOS Y SUSTENTO a fin de que indique el motivo de ello el cuál podrá darse por cualquiera de los siguientes casos: a) Pagos no considerados. Si el motivo de su no conformidad de la deuda tributaria es producto de un(os) pago(s) no considerado(s), por lo que el el PDT 689 a efectos de considerarlo como sustento le requerirá que consigne los siguientes datos del(os) referido(s) pago(s): N de formulario. N de orden o N de operación. Fecha de Pago. Al respecto tales datos los podrá encontrar en la opción Declaraciones y Pagos de SUNAT Operaciones en Línea.

39 El Formulario 1662 es la guía de pagos varios El número de orden es el el número designado por SUNAT a la referida operación Al respecto se podrá registrar más de un pago realizado.

40 Registrado el referido pago se deberá actualizar los intereses: b) Error material El artículo 108 del Código Tributario establece los criterios respecto al error material y esto se da cuando la Administración Tributaria detecta que se han presentado circunstancias posteriores a la emisión de la Resolución de Fraccionamiento que demuestran la presencia de errores tales como los de redacción o cálculo. Al respecto, la Administración Tributaria le designará un número de expediente referente al trámite administrativo por el error material detectado. El referido número de expediente será requerido en el PDT 689 como sustento de la no conformidad del monto señalado por la Administración Tributaria en el archivo personalizado. Registrado el número de expediente deberá usted actualizar los intereses:

41 c) Desistimiento aceptado. No podrá ser materia de refinanciamiento aquella resolución aprobatoria o de pérdida de aplazamiento y/o fraccionamiento que hubiera sido impugnada salvo que a la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme. Por lo que si usted va a refinanciar un aplazamiento y/o fraccionamiento que hubiera sido impugnado y la aceptación de desistiemiento en el archivo personalizado no se encontrará actualizada en el sistema, usted tendrá que consignar el N de Resolución de Intendencia u Oficina Zonal que acepto el referido desistimiento.

y consignara como forma de pago la opción 0 por ser éste un fraccionamiento.")

42 Registrado el N de Resolución de Intendencia u Oficina Zonal que acepto el referido desistimiento deberá usted actualizar los intereses: Paso N 7: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DE PAGO (quinta pestaña) y consignara como forma de pago la opción 0 por ser éste un fraccionamiento. Adicionalmente, deberá consignar el número de cuotas a fraccionar, la cual no podrá ser menor al 5% de la UIT (S/180) y no podrá ser mayor a 72 cuotas. Cabe señalar que dicha deuda tributaria al ser menor de 300 UIT no requerirá ser garantizada.

43 Paso N 8: Una vez grabado dicho PDT N 689 este deberá ser enviado por la página web de SUNAT con su Clave Sol en la opción PDT N 689- SOLICITUD DE REFINANCIAMIENTO. Paso N 9: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción usted podrá imprimir su constancia de presentación del Refinanciamiento del Fraccionamiento Tributario.

44 Paso 10: Una vez presentada la solicitud de Refinanciamiento del Fraccionamiento Tributario deberá esperar que la Administración Tributaria (SUNAT) le envié su Resolución Aprobatoria a su buzón electrónico de SUNAT OPERACIONES EN LINEA.. INTENDENCIA REGIONAL LIMA RESOLUCIÓN DE INTENDENCIA N XXXXXXXXXXXXX MIRAFLORES, XX de XXXX del XXXX Vista la solicitud de acogimiento a Fraccionamiento, N XXXXXXXXXXXXX de fecha XX/XX/XXXX presentada por XXXXXXXXX, con N de RUC: XXXXXXXXXXX y domicilio fiscal AV. CAMINO DEL INCA NRO. 625 URB. PANDO LIMA - LIMA - SAN MIGUEL, por la deuda tributaria de TESORO. CONSIDERANDO: Que, conforme a lo regulado en el artículo 36 del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro EF y modificado por el Decreto Legislativo N 969, la Administración Tributaria se encuentra facultada para conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario, de acuerdo con lo señalado por la Administración; Que, la Resolución de Superintendencia N /SUNAT aprobada en virtud a lo establecido en el Decreto Supremo N EF, establece los requisitos que deberán observar los deudores tributarios a efecto de acogerse al pago de deudas tributarias incluidas en fraccionamientos particulares anteriores en forma fraccionada y/o aplazada, así como establecen las condiciones del aplazamiento y/o fraccionamiento que resulte aprobado; Que, el cumplimiento de todos los requisitos señalados en el referido dispositivo legal determina la procedencia de la solicitud del deudor tributario; En uso de las facultades conferidas en el Decreto Legislativo N 501 y en el inciso h) del artículo 15 del Reglamento de Organización y Funciones de la Superintendencia Nacional de Administración Tributaria, aprobado por el Decreto Supremo N PCM, y normas modificatorias y complementarias, y en

45 ejercicio de la facultad de delegación de firmas señalada en el artículo 72 de la Ley del Procedimiento Administrativo General - Ley Nº SE RESUELVE: Artículo 1.- APROBAR la solicitud de aplazamiento y/o fraccionamiento tributario N XXXXXXXXXXX, de fecha XX/XX/XXXX, presentada por el deudor tributario XXXXXXXXXXXXXXX, identificado con RUC N XXXXXXXXXXX, por cumplir con todos los requisitos establecidos en el artículo 36 del Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo Nro EF y modificado por el Decreto Legislativo N 969 y en la Resolución de Superintendencia N /SUNAT. Artículo 2.- Considerar como monto de la deuda tributaria acogida la suma de XXXXXXXXXXXXXXXXX Y 00/100 Nuevos Soles (S/. XXXX) según detalle (Ver Anexo N 1 ). Artículo 3.- Otorgar Fraccionamiento por XX cuotas, de acuerdo al cronograma adjunto ( Ver Anexo N 2), desde la fecha de emisión de la presente resolución hasta el XX/XX/XXXX, debiéndose efectuar los pagos mensuales que incluyen la amortización y el interés de conformidad con la Resolución de Superintendencia Nro /SUNAT. Artículo 4.- La tasa de interés aplicable a la deuda tributaria acogida al Fraccionamiento será del 80% de la TIM, de acuerdo a lo establecido en el literal c) del artículo 15 de la Resolución de Superintendencia N /SUNAT. Articulo 5.- El presente Fraccionamiento se otorga sin garantía en mérito de lo establecido en el artículo 9 de la Resolución de Superintendencia N /SUNAT. Artículo 6.- De acuerdo a lo establecido en el literal b) del numeral 13.2 del artículo 13 de la Resolución de Superintendencia N /SUNAT, el pago por un monto mayor al que corresponde pagar en el mes por la cuota de fraccionamiento se aplicará contra el saldo de la deuda materia de fraccionamiento, reduciendo el número de cuotas a pagar permitiendo el ajuste de la última. La reducción del número de cuotas no lo exime de pagar las cuotas que venzan en los meses siguientes. El exceso pagado puede a su solicitud ser aplicado a cuotas que venzan en los meses siguientes, eximiéndose de pagar en dichos meses, siempre que éstas hayan sido canceladas en su totalidad. Artículo 7.- Remítase copia de la presente al interesado y a la División de Control de la Deuda y Cobranza de la INTENDENCIA REGIONAL LIMA, para sus efectos. Regístrese, notifíquese, comuníquese. XXXXXXXXXXXXXXXXXXXXXXXXXXX INTENDENTE REGIONAL DE LIMA Nota.- Queda a salvo el derecho del contribuyente de interponer los recursos de reconsideración o apelación en el plazo máximo de quince días hábiles contados a partir del día siguiente de la fecha de notificación, siendo el Intendente Regional de esta dependencia de la SUNAT quien resolverá el Recurso de Reconsideración y la Superintendencia Nacional Adjunta resolverá en última instancia administrativa en el caso de interponer recurso de apelación.

46 Paso 11: Notificada la Resolución Aprobatoria de Refinanciamiento del Fraccionamiento Tributario se efectuará el pago respectivo de las cuotas según el cronograma establecido en la referida resolución. Para efectos del pago se utilizará una guía de pagos varios la cuál será llenada de la siguiente manera:

47 IV. REFINANCIAMIENTO DEL APLAZAMIENTO DE LA DEUDA TRIBUTARIA 1. Base Legal Decreto Supremo N EF - Texto Unico Ordenado del Codigo Tributario. Decreto Supremo EF - Decreto Supremo que establece en qué supuesto la SUNAT no aplicará el requisito del inciso b) del Artículo 36 del Código Tributario. Resolucion de Superintendencia Nº /SUNAT - Dictan normas para la aplicación de lo dispuesto en el Decreto Supremo Nº EF 2. Sujetos que podrán solicitar el Refinanciamiento del Aplazamiento de la Deuda Tributaria Los contribuyentes que podrán solicitar su acogimiento al Refinanciamiento del Aplazamiento de la Deuda Tributaria son aquellos deudores tributario que contengan deuda tributaria proveniente de un aplazamiento y/o fraccionamiento particular otorgado en base a lo establecido en el artículo 36 del Código, incluyendo al REAF; sea que se encuentre vigente o con causal de pérdida. y que adicionalmente cumplan los requisitos establecidos en el acapite cuatro del presente material. 3. Deuda Tributaria que puede ser acogida y deuda que no puede ser acogida al Refinanciamiento del Aplazamiento de la Deuda Tributaria De la misma forma que para el caso del Refinanciamiento del Fraccionamiento Tributario, las deudas tributarias que podrán ser acogidas al referido Refinanciamiento del Aplazamiento de la Deuda Tributaria se encuentran establecidas en el artículo 2 de la Resolución de Superintenden N /SUNAT. Por su parte las deudas tributarias que no pueden ser materia del Refinanciamiento del del Aplazamiento de la Deuda Tributaria son las comprendidas en el artículo 3 de la referida resolución. Tales deudas son las siguientes: Deuda Tributaria que puede ser acogida al Refinanciamiento Podrá ser materia del refinanciamiento el saldo de la deuda proveniente de un aplazamiento y/o fraccionamiento particular otorgado en base a lo establecido en el artículo 36 del Código, incluyendo al REAF, sea que se encuentre vigente o con causal de pérdida. Deuda Tributaria que no puede ser acogida al Refinanciamiento La que se encuentre comprendida en procesos de reestructuración patrimonial, así como en procesos de reestructuración empresarial. La resolución aprobatoria o de pérdida del aplazamiento y/o fraccionamiento que hubiera sido impugnada, salvo que a la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme. La resolución aprobatoria o de pérdida del aplazamiento y/o fraccionamiento que hubiera sido impugnada, salvo que la resolución de pérdida del aplazamiento y/o fraccionamiento se encuentre comprendida en una demanda contencioso administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la

48 suspensión del Procedimiento de Cobranza Coactiva. 4. Requisitos Para acceder al Refinanciamiento del Fraccionamiento Tributario el contribuyente debe cumplir con lo siguientes requisitos: No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación. Haber formalizado todas las garantías ofrecidas, cuando corresponda. Para presentar nuevas solicitudes, el deudor tributario deberá haber cancelado íntegramente la deuda tributaria materia de un refinanciamiento otorgado con carácter particular por la SUNAT al amparo del artículo 36 del Código. Lo dispuesto anteriormente deberá considerarse respecto a cada solicitud presentada, según se trate de la Contribución al FONAVI, al ESSALUD, a la ONP, del Impuesto a las Embarcaciones de Recreo e Impuesto al Rodaje, y de otros tributos administrados por la SUNAT. 5. Cuotas Al respecto la deuda acogida al Refinanciamiento del Aplazamiento de la Deuda Tributaria podrá aplazarse hasta un plazo máximo de seis (6) meses, en caso de aplazamiento y hasta seis (6) meses de aplazamiento y sesenta y seis (66) meses de fraccionamiento, cuando ambos se otorguen en forma conjunta. 6. Garantías La garantía respaldará la totalidad de la deuda tributaria o su monto a parcial de la deuda tributaria incluida en la solicitud de fraccionamiento según sea el supuesto dado en cada caso. Al respecto el tipo de garantías que podrá ofrecer u otorgar el contribuyente podrá ser cualquiera de las siguientes: Carta Fianza, cuyo valor será equivalente a la deuda a garantizar más el 5%. Hipoteca de primer rango, cuyo valor debe exceder la deuda a garantizar más el 50%. Garantía mobiliaria, cuyo valor debe exceder la deuda a garantizar más el 50%. Al respecto, cabe señalar que se puede ofrecer u otorgar tantas garantías como sean necesarias para cubrir la deuda a garantizar hasta su cancelación, aún cuando concurran garantías de distinta clase. 6.1 Garantías que no cubre la totalidad de la deuda tributaria

49 Se presentará garantía por cada solicitud de aplazamiento enviada a cada entidad siempre y cuando la deuda sea mayor a trescientas (300 UIT). Siendo obligatorio a garantizar el exceso sobre dicho monto (300 UIT). 6.2 Garantías que cubre la totalidad de la deuda tributaria Se debe garantizar el íntegro de la deuda cuando: El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. El representante legal o el responsable solidario del deudor tributario, a través de este último, hubiera incurrido en delito tributario, el cual se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud. 7. Variación de la TIM Según lo ya establecido, las cuotas mensuales de fraccionamiento generá un interés mensual equivalente al 80% de la TIM vigente al primer día calendario de cada mes. Sin embargo, cuando se emite la Resolución Aprobatoria de Fraccionamiento Tributario Artículo 36 esta proyecta el calculo de todas las cuotas con la TIM vigente por lo que esta se encontrará afectada en virtud de la variación de la TIM. Es en este contexto, que a raiz de la Resolución de Superintendencia N /SUNAT la cuál modifico la TIM de 1.5% mensual a 1.2% mensual, variación que entro en vigencia a partir del 01 de marzo de 2010, se va a tener en consideración lo siguiente para aquellos fraccionamientos solicitados con anterioridad del 01 de marzo de 2010: Tratándose de la primera cuota, no se considerará la nueva TIM respecto de los intereses diarios de fraccionamiento; es decir se utilizara la TIM de 1.5% mensual. Por su partes las demás cuotas se mantendrán constantes reduciéndose el número de las que se encuentren pendientes de cancelación o permitiendo el ajuste de la última cuota. Por lo que el deudor tributario no se encontrará eximido de pagar las cuotas mensuales que venzan en los meses inmediatos siguientes al mes en que realizó el último pago 8. Pérdida del Refinanciamiento del Fraccionamiento Tributario El contribuyente perderá el Refinanciamiento del Fraccionamiento Tributario concedido por la Administración cuando concurra en cualquiera de los supuestos siguientes: Cuando adeude el íntegro de dos (2) cuotas consecutivas. Cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento. Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT. Al respecto cabe señalar que el deudor tributario podrá impugnar la Resolución de Pérdida de Fraccionamiento, por lo que de optar por impugnar la referidad resolución deberá continuar con el pago de las cuotas del refinanciamiento, hasta la notificación de la resolución que confirme la pérdida o el término del plazo del aplazamiento y/o

50 fraccionamiento. Asimismo, deberá mantener vigente, renovar o sustituir la garantía del refinanciamiento, hasta que la resolución quede firme en la vía administrativa. Producida la pérdida del refinanciamiento se darán por vencidos todos los plazos, siendo exigible, de conformidad con lo dispuesto por el último párrafo del artículo 36 del Código, la deuda tributaria pendiente de pago; procediéndose a la cobranza coactiva de ésta, así como a la ejecución de las garantías otorgadas, si la resolución que determina la pérdida no es reclamada dentro del plazo de Ley, de acuerdo a lo establecido por el artículo 115 del referido cuerpo legal, o si habiéndola impugnado, el deudor tributario no cumpla con lo señalado en las últimas líneas del párrafo anterior. 9. Aplicación Práctica La empresa ABC S.A.C, con RUC , contribuyente del régimen general determinó en su DJA del IR 2010, tributo por pagar ascendente a S/ , tributo el cuál lo acogio a un Fraccionamiento Tributario Artículo 36. Al respecto, la empresa estuvo abonando mensualmente el pago de sus cuotas; sin embargo, se atraso en dos cuotas consecutivas es por este motivo que la Administración Triobutaria le emitio su Resolución de Pérdida de Fraccionamiento Artículo 36. Como consecuencia de la referida Resolución de Pérdida de Fraccionamiento Artículo 36, la empresa desea acoger la referida resolución aun Refinanciamiento del Fraccionamiento Tributario (RRAF) pero con aplazamiento. Solución: Al respecto la empresa refleja en su Consulta y Pago de Valores Pendientes la cuál la visualiza en SUNAT Operaciones en Línea la Resolución de Perdida de Fraccionamiento Artículo 36. A efectos de poder realizar el Refinanciamiento del Aplazamiento Tributario (RRAF) de la referida Resolución de Pérdida de Fraccionamiento Tributario Artículo 36 deberá seguir los siguientes pasos: Paso N 1: Solicitar su precalificación vía Clave Sol. En donde se evaluará las siguientes condiciones: No tener la condición de no habido. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación. Haber formalizado todas las garantías ofrecidas, cuando corresponda.

días calendario para presentar su solicitud.")

51 Cabe señalar que la obtención del referido reporte de precalificación es opcional, por ende es meramente informativo y se genera de manera independiente por cada entidad. Paso N 2: Descargar y solicitar su archivo personalizado el cual será restaurado en el PDT N 689. El archivo personalizado tendrá una vigencia de siete (7) días calendario para presentar su solicitud. Dicho plazo es contado a partir del día siguiente a la fecha en que el archivo personalizado es requerido por el solicitante. Hacer Click

52 Paso N 3: Generar un Número de Pedido para el Refinanciamiento del Fraccionamiento Tributario. Paso N 4: Realizar su Declaración Informativa.del PDT 689 y restaurar el archivo personalizado en el PDT N 689.

53 Paso N 5: Restaurado el archivo personalizadon deberá proceder a actualizar los datos. Paso N 6: La primera sección a llenar será la casilla de información general, en donde el PDT jalará los datos de identificación del contribuyente. En la imagen se aprecia una casilla que dice fecha de actualización, al respecto la fecha a consignar será la fecha de presentación de la solicitud del Fraccionamiento Artículo 36. Paso N 7: En la segunda pestaña (RESOLUCIONES) se podrá apreciar la deuda materia de Refinanciamiento; es decir la Resolución de Fraccionamiento vigente o con causal de pérdida que se va a refinanciar. Al respecto a fin de refinanciar el referido fraccionamiento vigente o con causal de pérdida deberá hacer Click en la opción que dice ACTUALIZAR y de inmediatamente se abrirá la siguiente ventana, en donde de ser necesario actualizará el monto de la deuda o en su defecto de encontrarse conforme con el saldo señalado marcará que sí está conforme con la deuda tributaria.

54 De no encontrarse conforme con la deuda acogida usted deberá marcar la opcion NO CONFORME luego de ello se habilitará la opción MOTIVOS Y SUSTENTO a fin de que indique el motivo de ello el cuál podrá darse por cualquiera de los siguientes casos: a) Pagos no considerados. b) Error material c) Desistimiento aceptado. Paso N 8: Acogidas las deudas tributarias, deberá ir a la opción MODALIDAD DE PAGO (quinta pestaña) y consignara como forma de pago la opción 1 por ser éste un fraccionamiento.

55 Paso N 8: Una vez grabado dicho PDT N 689 este deberá ser enviado por la página web de SUNAT con su Clave Sol en la opción PDT N 689- SOLICITUD DE REFINANCIAMIENTO. Paso N 9: Ir a la opción de CONFIRMACIÓN Y CONSTANCIA, en dicha opción usted podrá imprimir su constancia de presentación del Refinanciamiento del Fraccionamiento Tributario.

Plazos (Meses) aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%

aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%") 21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

SISTEMA DE REFRACCIONAMIENTO DE DEUDAS TRIBUTARIAS : ALCANCES DE LA RESOLUCION DE SUPERINTENDENCIA Nº 176-2007/SUNAT

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

Carlos Torres y Torres Lara 1942-2000 Alonso Morales Acosta Carlos Torres Morales Rafael Torres Morales Juan Carlos Benavente Teixeira Miguel Angel Torres Morales Britta Olsen de Torres Sylvia Torres de

RESOLUCIÓN DE SUPERINTENDENCIA N.º 341-2015/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N.º 341-2015/SUNAT INCORPORAN SUPUESTOS DE EXCEPCIÓN EN LOS QUE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS IMPUGNADA PODRÁ SER MATERIA DE APLAZAMIENTO Y/O FRACCIONAMIENTO

RESOLUCIÓN DE SUPERINTENDENCIA N.º 341-2015/SUNAT INCORPORAN SUPUESTOS DE EXCEPCIÓN EN LOS QUE LA DEUDA TRIBUTARIA POR TRIBUTOS INTERNOS IMPUGNADA PODRÁ SER MATERIA DE APLAZAMIENTO Y/O FRACCIONAMIENTO

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Aprueban el Reglamento del Procedimiento de Regularización de la Deuda Tributaria de las Cooperativas Agrarias DECRETO SUPREMO Nº 059-2013-EF

Aprueban el Reglamento del Procedimiento de Regularización de la Deuda Tributaria de las Cooperativas Agrarias EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 059-2013-EF Que la Sétima Disposición

Aprueban el Reglamento del Procedimiento de Regularización de la Deuda Tributaria de las Cooperativas Agrarias EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 059-2013-EF Que la Sétima Disposición

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL INDICE SISTEMA MÓDULO PLANES DE PAGO ESPECIAL.... 2 FUNCIONALIDAD... 3 OPERATIVIDAD... 4 CARGA DE DEUDA PARA PLAN DE PAGO ESPECIAL... 5 CONFECCION PLAN

MANUAL DE USUARIO MÓDULO PLANES DE PAGO ESPECIAL INDICE SISTEMA MÓDULO PLANES DE PAGO ESPECIAL.... 2 FUNCIONALIDAD... 3 OPERATIVIDAD... 4 CARGA DE DEUDA PARA PLAN DE PAGO ESPECIAL... 5 CONFECCION PLAN

MUNICIPALIDAD DE LA VICTORIA ORDENANZA Nº 102 2010/MLV. La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO:

ORDENANZA Nº 102 2010/MLV La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO: VISTO; en sesión ordinaria de la fecha el dictamen conjunto Nº 004 2010 CPRDE CPPPAL/MDLV

ORDENANZA Nº 102 2010/MLV La Victoria, 24 de febrero del 2010 EL ALCALDE DE LA MUNICIPALIDAD DE LA VICTORIA POR CUANTO: VISTO; en sesión ordinaria de la fecha el dictamen conjunto Nº 004 2010 CPRDE CPPPAL/MDLV

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

INFORME N. 053-2016-SUNAT/5D0000 MATERIA:

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

INFORME N. 053-2016-SUNAT/5D0000 MATERIA: Se consulta si el saldo producto de la ejecución de una Carta Fianza o una Póliza de Caución, efectuado en el marco de un procedimiento de devolución del saldo

RESOLUCIÓN DE SUPERINTENDENCIA Nº 240-2014/SUNAT

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

BANCO DE PREGUNTAS LEY 1607 DE DICIEMBRE 26 DE 2012 1º.Respecto a las sanciones independientes que en el acto administrativo no se identifica el año gravable o que en el título ejecutivo no se identifica

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano México D.F. 13 de junio de 2013 PREGUNTAS Y RESPUESTAS RELEVANTES DEL PROGRAMA DE REGULARIZACIÓN CUMPLAMOS JUNTOS DEL INSTITUTO

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

CIRCULAR Nº 20-97. 3. BASE LEGAL: - Art. 11º Código Tributario - Decreto Legislativo N 816.

CIRCULAR Nº 20-97 1. MATERIA: Restricción a la Modificación del Domicilio Fiscal, a contribuyentes que se encuentren en proceso de verificación, fiscalización o cobranza coactiva por parte de la SUNAT

CIRCULAR Nº 20-97 1. MATERIA: Restricción a la Modificación del Domicilio Fiscal, a contribuyentes que se encuentren en proceso de verificación, fiscalización o cobranza coactiva por parte de la SUNAT

Boletín tributario: Marzo 2012

Quién es quién Boletín tributario: Marzo 2012 Bienvenidos a la edición Nº 3 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el 2012. Con este boletín buscamos

Quién es quién Boletín tributario: Marzo 2012 Bienvenidos a la edición Nº 3 del boletín tributario, con información sobre las normas de incidencia tributaria publicadas en el 2012. Con este boletín buscamos

ANEXO 1 TIPOS Y DESCRIPCIÓN DE LIQUIDACION DE COBRANZAS

ANEXO 1 TIPOS Y DESCRIPCIÓN DE LIQUIDACION DE COBRANZAS TIPOS DE LIQUIDACIONES DE COBRANZA 0001 Determinación de Deuda 0003 Sanciones 0005 Ejecución de carta fianza 0006 Tributos no impugnados 0007 Tributos

ANEXO 1 TIPOS Y DESCRIPCIÓN DE LIQUIDACION DE COBRANZAS TIPOS DE LIQUIDACIONES DE COBRANZA 0001 Determinación de Deuda 0003 Sanciones 0005 Ejecución de carta fianza 0006 Tributos no impugnados 0007 Tributos

3. En el caso de préstamos en efectivo, cuándo se considera que se ha acreditado el ingreso de la moneda extranjera al país?

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

INFORME N. 129-2012-SUNAT/4B0000 MATERIA: Consultas sobre la declaración jurada de la entidad bancaria o financiera que ha participado en una operación de crédito externo, por la cual certifique que no

Resolución S.B.S. 2015

Lima, 15 de julio de 2015 Resolución S.B.S. N 4174-201 2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, la Ley General del Sistema Financiero

Lima, 15 de julio de 2015 Resolución S.B.S. N 4174-201 2015 El Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones CONSIDERANDO: Que, la Ley General del Sistema Financiero

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción