GESTIÓN DE LA CMAC SULLANA

|

|

|

- María Pilar Sevilla Aguirre

- hace 8 años

- Vistas:

Transcripción

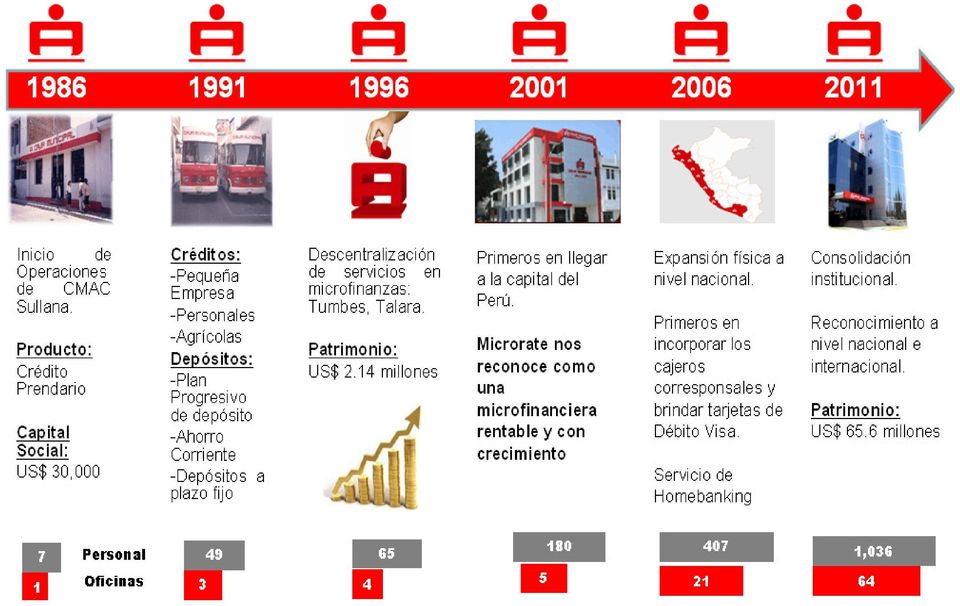

1 GESTIÓN DE LA CMAC SULLANA Operatividad del negocio La Caja Municipal de Ahorro y Crédito Sullana (CMAC Sullana) se constituyó como una entidad financiera orientada preferentemente al segmento de microfinanzas, con la finalidad de trabajar en el desarrollo económico de las zonas donde opera, y de facilitar el acceso al mercado financiero formal de sus residentes, ofreciendo servicios oportunos, competitivos y de calidad. Actualmente, los productos crediticios que ofrece CMAC Sullana son: Crédito Empresarial Crédito Agrícola Crédito Pesca Créditos Hipotecarios Crédito Mivivienda Crédito Vehicular Crédito Pignoraticio Crédito Personal Crédito Descuento por planilla Crédito Garantía plazo fijo Crédito Taxi Plan GNV Credi Gas Crédito CompuPlan Crédito para Proyectos de Inversión Adelanta tu sueldo Los productos pasivos ofertados son: Ahorro Corriente Ahorro con órdenes de pago. Depósitos a Plazo. Rinde + (para depósitos que superan los S/. 70 mil) Multimás (donde los intereses pueden depositarse en una cuenta de libre disponibilidad) Ahorro Plan Depósitos CTS Los servicios con que cuenta CMAC Sullana son: Pago de planillas Carta Fianza Servicio de Remesas Western Union Red cajeros automáticos Servicios a través de Cajeros Corresponsales

2 Tarjeta de Débito Visa Servicio de Recaudación Cámara de Compensación Electrónica Homebanking Cambio preferencial de dinero Giros Banco pagador Contac Center Fonocaja

3

4 Utilidades de la CMAC Sullana La utilidad alcanzada por la Caja Municipal de Sullana en el 2011 fue de S/ millones, gracias al crecimiento de sus colocaciones, mayor control de su morosidad, la diversificación de sus fuentes de financiamiento, menores costos de los depósitos y a una adecuada gestión de sus gastos administrativos, lo que se tradujo en sólidos ratios de rentabilidad (ROA: 2.5% y ROE: 19.7%). Lo anterior, sumado a la mayor generación de ingresos por servicios financieros, eficiencias por economías de escala y optimización de costos operativos permitieron contrarrestar el incremento de las necesidades de aprovisionamiento. Con este resultado la institución creció en 26.2% con relación al volumen de utilidad generado en el 2010, afrontando con éxito un contexto de intensa competencia en la industria microfinanciera. UTILIDADES (En millones de S/.) Fuente: CMAC Sullana Patrimonio de la CMAC Sullana El Patrimonio es la base promotora del crecimiento de la empresa, en función del valor del patrimonio se atrae recursos para ser intermediados. Mientras mayor sea el valor del patrimonio se refuerza la imagen de solidez y se incrementan las posibilidades de atraer financiamiento a través de créditos de instituciones financieras o depósitos del público. En ese sentido, CMAC Sullana ha logrado incrementar sostenidamente su patrimonio con el propósito de respaldar el crecimiento futuro de la institución y alcanzar los requerimientos exigidos por los entes reguladores para entidades de microfinanzas. Al 2011, el valor del patrimonio alcanza los S/. 177 millones, monto que refleja no sólo el crecimiento institucional sino el compromiso de todos aquellos que unen esfuerzos por hacer sostenible y exitosa esta microfinanciera.

5 Evolución del Patrimonio Institucional (En millones de nuevos soles) Fuente: CMAC Sullana Personal y Oficinas de la CMAC Sullana CMAC Sullana tiene presencia en diez departamentos del país, con más de sesenta puntos de atención ubicados estratégicamente en zonas urbanas, periurbanas y rurales. La institución desarrolla un plan de expansión, liderazgo y fortalecimiento en el territorio nacional buscando la inclusión de más clientes a su oferta crediticia y de productos pasivos. El compromiso de ofrecer servicios financieros de calidad le ha demandado progresivamente a CMAC Sullana la contratación de mayor personal llegando al cierre del 2011 a contar con 1,036 colaboradores, los mismos que con su profesionalismo aportan al sostenimiento de la expansión institucional. Caja Sullana llevó sus servicios financieros a cinco (05) nuevos distritos del país: Huanchaco (La Libertad), Majes, Cerro Colorado, José L. Bustamante (Arequipa) y Moquegua (Moquegua). Evolución Oficinas y Personal de CMAC Sullana Personal Nº Oficinas Personal N Agencias Fuente: CMAC Sullana

6 Presencia Física en el Perú CMAC Sullana cuenta con 64 puntos de atención al Para el 2012, CMAC Sullana pretende ampliar su presencia física en las zonas de mayor dinamismo comercial y productivo, valiéndose para ello de la inauguración de nuevos puntos de atención y la incorporación de un mayor número de canales tecnológicos que permitan la masificación de sus servicios financieros. EN DESTAQUE Participación de Mercado CMAC Sullana se mantuvo en el cuarto lugar dentro del Sistema de Cajas Municipales con colocaciones por el importe de S/. 1,082 millones, representando el 10.89% del mercado de créditos otorgados por estas instituciones. De manera similar, en depósitos totales CMAC Sullana conservó su cuarto lugar con captaciones por el saldo de S/. 1,007 millones que le valió el 10.82% del mercado captado por las cajas municipales.

7 CRÉDITOS DIRECTOS En millones de nuevos soles DEPÓSITOS TOTALES En millones de nuevos soles Empresas Monto Part. % Empresas Monto Part. % CMAC Arequipa 2, CMAC Arequipa 1, CMAC Piura 1, CMAC Piura 1, CMAC Trujillo 1, CMAC Trujillo 1, CMAC Sullana 1, CMAC Sullana 1, CMAC Cusco CMAC Cusco CMAC Huancayo CMAC Huancayo CMCP Lima CMCP Lima CMAC Tacna CMAC Ica CMAC Ica CMAC Tacna CMAC Maynas CMAC Maynas CMAC Paita CMAC Paita CMAC Del Santa CMAC Del Santa CMAC Pisco CMAC Pisco Liderazgo según departamento El compromiso del personal calificado de CMAC Sullana por ofrecer una atención personalizada a nuestros clientes y la expansión física a nivel nacional posicionan a nuestra institución con liderazgo en el sistema de cajas municipales en los departamentos de Piura y Tumbes, un buen performance en departamentos ubicados en la franja costera del país y en los últimos años la penetración con éxito en el mercado financiero de Lima. Créditos CMAC Sullana según departamento (En miles de nuevos soles) 2011 Part. en el Posición en el Sist. CMAC Sist. CMAC Ancash 28, % 3 Arequipa 23, % 4 Cajamarca 41, % 3 Ica 11, % 4 La Libertad 47, % 3 Lambayeque 88, % 3 Lima 313, % 1 Moquegua - 0.0% 3 Piura 425, % 1 Tumbes 101, % 1 Liderazgo en Lima, Piura y Tumbes Depósitos CMAC Sullana según departamento (En miles de nuevos soles) 2011 Part. en el Posición en el Sist. CMAC Sist. CMAC Ancash 13, % 3 Arequipa 30, % 3 Cajamarca 5, % 4 Ica 1, % 4 La Libertad 23, % 2 Lambayeque 43, % 3 Lima 590, % 2 Moquegua - 0.0% 3 Piura 253, % 2 Tumbes 45, % 1

8 Liderazgo según producto crediticio Destacamos en la colocación de créditos a la Pequeña y Microempresa (Pymes) CMAC Sullana es líder en el otorgamiento de créditos agrícolas.

9 Expansión Física NÚMERO DE OFICINAS Institución Dic-06 Dic-11 Variación CMAC Piura CMAC Sullana CMAC Arequipa CMAC Huancayo CMAC Cusco CMAC Trujillo CMAC Ica CMAC Tacna CMCP Lima CMAC Paita CMAC Maynas CMAC Del Santa CMAC Pisco Total Somos una de las cajas que mayor expansión ha Experimentado. Caja Municipal de Sullana ha abierto 49 oficinas en todo el país en los últimos cincos años, pasando de 15 puntos de atención en el 2006 a 64 en diciembre Nuestra sede principal se encuentra en Sullana y tenemos una red de oficinas ubicadas en los departamentos de Tumbes, Piura, Lambayeque, la Libertad, Áncash, Cajamarca, Lima, Ica, Arequipa y Moquegua. Calidad de Cartera de Créditos

10 La expansión crediticia reportada en el 2011 y la adecuada administración de la cartera permitió a CMAC Sullana mejorar su indicador de morosidad y reducirlo a un nivel de 4.42%. Eficiencia El adecuado control de gastos administrativos ha permitido que los niveles de eficiencia continúen mejorando para CMAC Sullana (2010: 9.79%, 2011: 9.24%) luego de las importantes inversiones en sucursales realizadas en el 2010 y Cabe señalar que CMAC Sullana es la tercera entidad microfinanciera con el mejor ratio de eficiencia en comparación al promedio del sistema (10.01%) lo que refleja la armonía de los gastos administrativos con las necesidades de la gestión, dentro de un concepto de distribución eficiente. Se espera que dichos ratios continúen mejorando en los siguientes años, en vista que la inversión realizada en la red debiera alcanzar economías de escala ante los planes de crecimiento de la institución Indice de Gastos Administrativos de las Cajas Municipales (Diciembre 2011) Gastos de Administración Anualizados/ Créditos Directos e Indirectos Promedio (%) CMAC Pisco CMAC Huancayo CMAC Paita CMAC Piura CMAC Maynas CMAC Ica Promedio CM CMAC Del Santa CMAC Tacna CMAC Trujillo CMAC Arequipa CMAC Sullana CMCP Lima CMAC Cusco

11 Fortaleza Patrimonial El sistema financiero experimentó una robusta recuperación en el ante la rápida reactivación de la economía luego de afrontar la crisis financiera internacional en el La solidez de CMAC Sullana, reflejada en satisfactorios niveles de liquidez, menor dolarización, morosidad provisionada en más de 100%, adecuados ratios de capital y rentabilidad, confirman la resistencia crediticia y capacidad de respuesta de la institución. La generación interna de capital a través de la reinversión de utilidades permitió acompañar el crecimiento de la cartera con adecuados ratios de capital, cerrando el año con un ratio de capital global de 15.5% Evolución Ratio de Capital Ratio de capital de CMAC Sullana permanece elevado, por encima de estándares exigidos por ley % : Requerimiento Prudencial % : Requerimiento SBS CMAC Sullana Exigido por SBS Requerimiento Prudencial Rentabilidad Los indicadores de rentabilidad que tienden a sintetizar el rendimiento en todas las áreas de las microfinancieras han mostrado un mejoramiento respecto a los obtenidos en el ejercicio Así, el indicador de rentabilidad patrimonial (ROE) a Dic.11 para CMAC Sullana fue de 19.7%, cifra por encima del registrado por el promedio del sistema de cajas municipales (17.8%). Es de destacar que la expansión de los negocios de microfinanzas ocurrida en los últimos años, motivará el creciente interés de algunos bancos y el ingreso de nuevos operadores, impulsando la adopción de medidas estratégicas, tanto en términos de colocaciones como de rentabilidad obtenida.

12 LOGROS INSTITUCIONALES Atención a más localidades del Perú En el 2011, CMAC Sullana aperturó seis (06) nuevos puntos de atención entre Agencias y Oficinas Especiales: Departamento Provincia Distrito Fecha Apertura O. E. Huanchaco La Libertad Trujillo Huanchaco 24/02/2011 O.E. Cerro Colorado Arequipa Arequipa Cerro Colorado 03/05/2011 O.E. Majes Arequipa Caylloma Majes 03/05/2011 O.E. José Luis Bustamante y Rivero Arequipa Arequipa José Luis Bustamante y Rivero 01/12/2011 O.E. Camaná Arequipa Camaná Camaná 01/12/2011 Ag. Moquegua Moquegua Mariscal Nieto Moquegua 02/12/2011 Premio Empresa Peruana del Año 2010 La Caja Municipal de Ahorro y Crédito Sullana (CMAC Sullana) recibió por quinto año consecutivo el Premio Empresa Peruana del Año 2010 en virtud a su Liderazgo y Excelencia en el rubro servicios referidos a entidades de microfinanzas. El premio fue otorgado por la Asociación Civil Empresa Peruana del Año, y es patrocinado por la Organización Latinoamericana de Administración, las universidades San Martín de Porres, Federico Villarreal y Ricardo Palma, el Colegio de Relacionadores Industriales del Perú y Colegio de Licenciados en Turismo.

recibió por quinto año consecutivo el Premio")

13 Premio los Excelentes del 2010 Diario Correo galardona anualmente con el Premio Los Excelentes a aquellos que con su trabajo, esfuerzo y dedicación contribuyen con el desarrollo del departamento de Piura. En su versión 2010, CMAC Sullana se hizo acreedor a tal reconocimiento por su labor microfinanciera y liderazgo en la región. CMAC Sullana entre las 100 mejores microfinancieras del 2010 en América Latina Logramos el 27 lugar dentro de las 100 mejores microfinancieras de América Latina y el Caribe, según el Fondo Multilateral de Inversiones (FOMIN) y Banco Interamericano de Desarrollo Premic 2011 Luego de una exhaustiva revisión por parte del experimentado jurado del PREMIC 2011, se premió en el 1ª puesto de la categoría producción a Luis Sánchez, de Lambayeque, presentado por la Caja Sullana con su empresa Apícola BET-AVÉN de Norte, quienes se dedican a la producción y comercialización de miel, polen, jalea real, propóleo y materiales apícolas. PERSPECTIVAS Mayor competencia en el mercado de las microfinanzas Las firmas especializadas en microfinanzas han ganado relevancia dentro del sistema financiero peruano, éstas enfocan sus operaciones en ámbitos socialmente importantes de la actividad económica en el país (microempresas principalmente), la competencia en este segmento y el costo del crédito están estrechamente relacionados. La promoción adecuada de fusiones entre Instituciones

y Banco Interamericano de Desarrollo Premic 2011 Luego de una exhaustiva revisión por parte del experimentado jurado del PREMIC 2011, se premió en el 1ª puesto de")

14 de Microfinanzas, promoción del ingreso de Cajas Municipales a mercados donde exista otra de origen local, junto con la incursión en el segmento microfinanciero de la banca tradicional, incrementaría el nivel de competencia en este segmento en el corto plazo. CMAC Sullana bajo ese escenario continuará explotando su capacidad colocadora concentrando esfuerzos en una mayor fuerza de ventas y en la búsqueda de fuentes de financiamiento menos onerosas. Desarrollo de nuevos productos y servicios financieros CMAC Sullana busca llegar a más empresarios de la micro y pequeña empresa, con diversos productos que ayuden al crecimiento y desarrollo empresarial y familiar de sus clientes. Para ello se ha previsto la implementación de los siguientes servicios financieros: + Cuentas Corrientes + Microleasing + Factoring + Banca Móvil + Seguros Implementación de la plataforma tecnológica institucional Para velar por la correcta operatividad de la plataforma tecnológica de la institución (hardware, software, redes y comunicaciones), mejorar la protección de la información de nuestros clientes, asegurar la correcta ejecución de las operaciones del negocio, así como prevenir interrupciones del servicio; CMAC Sullana ha puesto en marcha el proyecto de desarrollo de un nuevo core financiero (plataforma tecnológica) que va en mejora de sus operaciones, provea las bases adecuadas para su crecimiento futuro con un impacto en el tiempo en cuanto a sus niveles de rentabilidad y en la gestión de sus costos operativos. De esta forma se propiciará una mejora también en la calidad de los servicios financieros ofrecidos. Acceso al fondeo de fuentes nacionales e internacionales CMAC Sullana ha diversificado sus fuentes de fondeo, contando para ello con líneas de crédito con bancos nacionales, ICO-AECI (España), Banco Interamericano de Desarrollo (BID) y COFIDE. Adicionalmente, cuenta con la aprobación de la SBS para proceder a la emisión de deuda a largo plazo en el mercado de capitales, con lo cual busca generar un efecto positivo en su estructura

15 financiera en el largo plazo. En base a ello, la CMAC Sullana, se encuentra próxima a emitir certificados de depósitos, a través del Primer Programa de Certificados de Depósitos Negociables hasta por S/. 200 millones, con un plazo de vigencia del Programa de 2 años, renovables. Expansión geográfica La Caja ha logrado establecer y mantener su liderazgo en su región de influencia, lo que llevó en el año 2007 a iniciar un agresivo proceso de expansión, permitiéndole atender operaciones en la actualidad en 10 departamentos del país. Para el 2012, y en su finalidad de seguir descentralizando sus servicios financieros, CMAC Sullana ha planificado abrir 14 nuevos puntos de atención a nivel nacional. Segmentación de clientes A las crecientes oportunidades de negocios que se vienen presentando en la economía peruana y que favorecen el crecimiento del sector de la banca minorista, se suma ahora la competencia de bancos extranjeros que ven con buenos ojos el desarrollo de la industria microfinanciera. Por lo tanto, el crecimiento, en este escenario, dependerá de la capacidad de las instituciones financieras para enlazar la venta de productos y servicios a clientes debidamente segmentados para de esta manera aprovechar las oportunidades de identificación de segmentos en los que la CMAC Sullana concentrará esfuerzos para generar rentabilidad y sostenibilidad a largo plazo, promoviendo la productividad en su personal y fuerza de ventas. Fortalecimiento del capital Resulta necesario el fortalecimiento patrimonial a través de la reinversión de las utilidades, de lo contrario las mayores exigencias de capital promoverán procesos de fusión, alianzas estratégicas y transformación de empresas, así como un eventual proceso de integración bajo alianzas estratégicas con capitales privados de algunas cajas municipales.

16 RESPONSABILIDAD SOCIAL Para la Caja Municipal de Sullana la Responsabilidad Social Corporativa constituye un pilar importante dentro del horizonte de nuestros negocios, con el cual garantizamos el respeto por los valores éticos, las personas, la sociedad y el medio ambiente. En el marco de nuestras Bodas de Plata y la celebración del Centenario de la Provincia de Sullana, nuestra institución se hizo partícipe en las diferentes actividades culturales, deportivas, académicas y sociales por el aniversario de la comunidad espectadora del crecimiento logrado y que nos impulsa a multiplicar esfuerzos por hacer renombre de la Perla de Chira en otras extensiones del territorio peruano. Caja Sullana ha tenido a bien auspiciar diferentes eventos, inclusive de realce internacional como lo fue el Primer Congreso Latinoamericano y del Caribe del Plátano y Banano. En el ámbito literario patrocinó la edición de tres libros de importante valor histórico: (1) Monografía de Sullana, del historiador Pablo Cruz Arrunátegui, (2) Historia de Sullana, de Miguel Arturo Seminario Ojeda y (3) Sullana, La Perla del Chira: 100 años, en coordinación con la Municipalidad Provincial de Sullana. Con la finalidad de mantener el ornato de la ciudad de Sullana, Apoyamos campañas de sensibilización en la conservación del medio ambiente y para ello trabajamos de manera coordinada con las diferentes instituciones educativas. Para CMAC Sullana la población estudiantil es un eje central en el futuro del país y como parte de su contribución a motivar una vida sana y a la explotación de habilidades, apoya el mejoramiento de la infraestructura deportiva de instituciones educativas. En el plano deportivo, la Caja Municipal de Sullana auspició la Maratón por los 100 Años de la Provincia de Sullana, que convocó a más de 700 atletas que participaron de este importante acontecimiento deportivo. Desde la Caja Municipal Sullana, con el objetivo de mejorar los niveles de comunicación, hemos buscado contribuir con el periodismo local, brindando conferencias y charlas magistrales de reconocidos periodistas nacionales. Los dos últimos años, hemos contado con la participación de los periodistas

17 Gonzalo Iwasaki Cauti, conocido por su participación en importantes canales de televisión de señal abierta y Miguel Humberto Aguirre Guajardo, figura periodística referente del Radio Programas del Perú. CMAC Sullana conciente de las necesidades básicas de la población y en aras de contribuir con el bienestar de la ciudad que erige su desarrollo institucional, acordó unánimemente en Sesión de Directorio viabilizar la donación de dos (02) incubadoras neonatal de transporte y tres (03) bombas de infusión de doble canal para el Hospital II-2 de Sullana. Estos equipos médicos se utilizarán en beneficio de la salud de los pacientes pediátricos del hospital en referencia y su entrega está programa para el año De esta manera, CMAC Sullana retribuye el apoyo recibido por esta provincia que en nuestros veinticinco años de labor ininterrumpida en el campo de las microfinanzas, constituye el eje pilar de nuestros esfuerzos por consolidar una Sullana mejor. En los 25 años de trayectoria institucional, CMAC Sullana ha logrado incrementar lo que la Municipalidad confió de sus recursos, y muestra de ello ha sido la dotación de ingresos a las arcas municipales para la ejecución de obras de orden público.

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A.

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

Información financiera al 31 de diciembre del 2014

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2014 Antecedentes Al cierre de diciembre

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2014 Antecedentes Al cierre de diciembre

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades. Mayo 2013

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades Mayo 2013 El Ahorro Bancario El Ahorro en las Microfinanzas: Innovación, Bondades y Oportunidades AGENDA 1. Ahorro Bancario 2. Tipos

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Mirando nuestro mercado

Una estrategia sólida para un crecimiento sostenido Mirando nuestro mercado Los grandes cambios que se han dado en el sistema financiero y el entorno económico, han hecho que la experiencia de los últimos

Una estrategia sólida para un crecimiento sostenido Mirando nuestro mercado Los grandes cambios que se han dado en el sistema financiero y el entorno económico, han hecho que la experiencia de los últimos

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS. Mayo 2009

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS Mayo 2009 Agenda El Sector MYPE en el Perú Oferta de Crédito para las MYPE Rurales. El Banco de la Nación, Perú El BN y las Microfinanzas

BANCO DE LA NACIÓN DE PERÚ Y SU ALIANZA CON LAS ENTIDADES FINANCIERAS Mayo 2009 Agenda El Sector MYPE en el Perú Oferta de Crédito para las MYPE Rurales. El Banco de la Nación, Perú El BN y las Microfinanzas

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú XX Foro Iberoamericano Sistemas de Garantía y Financiación para PYMES Perfil

La experiencia de COFIDE en la gestión de Fondos de Garantía y Seguros de Crédito Panel Retos del Sistema de Garantías en el Perú XX Foro Iberoamericano Sistemas de Garantía y Financiación para PYMES Perfil

IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Departamento de Estudios Económicos Nº130, Año 4 Viernes 5 de Diciembre de 2014 IMPORTANCIA DE MEDIANAS Y PEQUEÑAS EMPRESAS PARA LA BANCA REGIONAL Comenzaremos diciendo que el crédito es un instrumento

Sistema financiero 47

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

El Financiamiento a las PyMEs en Japón: El Caso del National Life Finance Corporation La pequeña y mediana empresa (Pyme) es una pieza clave de la economía japonesa. Ella juega un rol vital en la economía

MYPES: UN MERCADO POTENCIAL

Departamento de Estudios Económicos Nº171, Año 4 Lunes 19 de Octubre de 2015 MYPES: UN MERCADO POTENCIAL En los últimos años, el crecimiento descentralizado de nuestra economía ha permitido el aumento

Departamento de Estudios Económicos Nº171, Año 4 Lunes 19 de Octubre de 2015 MYPES: UN MERCADO POTENCIAL En los últimos años, el crecimiento descentralizado de nuestra economía ha permitido el aumento

NOTA DE PRENSA. o El total de recursos gestionados asciende a 10.087 millones de euros, con un incremento del 10%

NOTA DE PRENSA Crèdit Andorrà cierra el ejercicio con un resultado de 70,62 millones de euros, 9% menos que en 2010, y un volumen de negocio de 13.199 millones de euros, 7,5% más que en el año anterior

NOTA DE PRENSA Crèdit Andorrà cierra el ejercicio con un resultado de 70,62 millones de euros, 9% menos que en 2010, y un volumen de negocio de 13.199 millones de euros, 7,5% más que en el año anterior

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

DECLARACIÓN XV FORO INSTITUCIONALIZADO DE DESARROLLO E INTEGRACIÓN TURISTICA DE CENTROAMERICA Y REPUBLICA DOMINICANA

DECLARACIÓN XV FORO INSTITUCIONALIZADO DE DESARROLLO E INTEGRACIÓN TURISTICA DE CENTROAMERICA Y REPUBLICA DOMINICANA MIPYMES TURÍSTICAS, EJE FUNDAMENTAL DE LA INTEGRACIÓN REGIONAL Las y los participantes

DECLARACIÓN XV FORO INSTITUCIONALIZADO DE DESARROLLO E INTEGRACIÓN TURISTICA DE CENTROAMERICA Y REPUBLICA DOMINICANA MIPYMES TURÍSTICAS, EJE FUNDAMENTAL DE LA INTEGRACIÓN REGIONAL Las y los participantes

JOSÉ LUIS VALLEJOS HIGA

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

JOSÉ LUIS VALLEJOS HIGA Encuentro de Economistas BCRP - Octubre 2013 Índice 1. Objetivos e Hipótesis 2. Las Cooperativas de Ahorro y Crédito COOPAC 3. Caso: ABACO, AELUCOOP y PACIFICO 4. Conclusiones y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Area de Responsabilidad Social http://www.responsabilidadsocialbcp.com/

RESPONSABILIDAD SOCIAL Area de Responsabilidad Social http://www.responsabilidadsocialbcp.com/ Obras Por Impuestos Matemáticas Para Todos Becas y Préstamos Preferenciales Inclusión Digital Voluntariado

RESPONSABILIDAD SOCIAL Area de Responsabilidad Social http://www.responsabilidadsocialbcp.com/ Obras Por Impuestos Matemáticas Para Todos Becas y Préstamos Preferenciales Inclusión Digital Voluntariado

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

BNV Plan Estratégico 2009-2012 VISIÓN, MISIÓN Y VALORES OBJETIVOS ESTRATÉGICOS ÁREAS DE RESULTADO CRÍTICO Visión Ser la institución líder en el fomento de la vivienda y la producción, desarrollando instrumentos

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor Secretaría Distrital de Desarrollo Económico 13 de Agosto de 2008 El diagnóstico Potencialidades de

El Sector de Desarrollo Económico en el Plan de Desarrollo 2008-2012 Bogotá Positiva: para vivir mejor Secretaría Distrital de Desarrollo Económico 13 de Agosto de 2008 El diagnóstico Potencialidades de

CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE PIURA (CMAC PIURA)

") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

EVALUACION A LA GESTION PRESUPUESTARIA AL III TRIMESTRE 2015

Iquitos, Octubre del 2015 1 EVALUACION A LA GESTION PRESUPUESTARIA AL III TRIMESTRE 2015 El Presupuesto Institucional de Apertura para el ejercicio económico 2015 (PIA 2015) fue aprobado en Comité de Gerencia

Iquitos, Octubre del 2015 1 EVALUACION A LA GESTION PRESUPUESTARIA AL III TRIMESTRE 2015 El Presupuesto Institucional de Apertura para el ejercicio económico 2015 (PIA 2015) fue aprobado en Comité de Gerencia

Sistemas de Pago para la Inclusión Financiera. Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

Sistemas de Pago para la Inclusión Financiera Gabriela Zabala V Conferencia Internacional de Derecho Económico Noviembre 2013 Agenda 1. Antecedentes 2. Inclusión Financiera 3. Estadísticas 4. Estrategias

IMF PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

PROGRAMA INTEGRAL DE FORMACION, CAPACITACION Y CONSULTORIA PARA PRODUCTORES E INTERMEDIARIOS FINANCIEROS RURALES 1 Para quién y para qué? Programa promovido por Financiera Rural (FR) y SAGARPA (a través

Información financiera al 31 de diciembre del 2013

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2013 Antecedentes Al 31 de diciembre del

Av. Benavides 1555, Oficina 605 Miraflores, Lima 18 Perú www.class.pe INFORME SECTORIAL SISTEMA FINANCIERO PERUANO Información financiera al 31 de diciembre del 2013 Antecedentes Al 31 de diciembre del

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

INFORME SOBRE ESTABLECIMIENTO Y CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS POR LA EMPRESA PARA LA ADMINISTRACIÓN APROPIADA DE SU

EDPYME ALTERNATIVA S.A. INFORME SOBRE ESTABLECIMIENTO Y CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS POR LA EMPRESA PARA LA ADMINISTRACIÓN APROPIADA DE SU LIQUIDEZ Al 31 de Diciembre del

EDPYME ALTERNATIVA S.A. INFORME SOBRE ESTABLECIMIENTO Y CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS POR LA EMPRESA PARA LA ADMINISTRACIÓN APROPIADA DE SU LIQUIDEZ Al 31 de Diciembre del

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Estrategias para impulsar al sector de tecnologías de información y servicios relacionados en Baja California

Estrategias para impulsar al sector de tecnologías de información y servicios relacionados en Baja California Gobierno del Estado de Baja California 2013-2019 OBJETIVO GENERAL Promover la competitividad

Estrategias para impulsar al sector de tecnologías de información y servicios relacionados en Baja California Gobierno del Estado de Baja California 2013-2019 OBJETIVO GENERAL Promover la competitividad

BBVA gana 2.882 millones en el primer semestre

Resultados enero junio 2013 BBVA gana 2.882 millones en el primer semestre Resistencia: Los ingresos mantienen su fortaleza, a pesar de un entorno complejo, ayudados por el modelo diversificado de BBVA

Resultados enero junio 2013 BBVA gana 2.882 millones en el primer semestre Resistencia: Los ingresos mantienen su fortaleza, a pesar de un entorno complejo, ayudados por el modelo diversificado de BBVA

necesidades en: Entendemos sus Apoyo Estratégico

Introducción Para el Grupo Bancolombia ser aliado en el sector de BPO (Business Process Outsourcing) y Outsourcing es acompañarlo, asesorarlo y ofrecerle alternativas que apoyen su gestión para que sus

Introducción Para el Grupo Bancolombia ser aliado en el sector de BPO (Business Process Outsourcing) y Outsourcing es acompañarlo, asesorarlo y ofrecerle alternativas que apoyen su gestión para que sus

Ética Aplicada a la Gestión de Adquisiciones Públicas

Ética Aplicada a la Gestión de Adquisiciones Públicas CENTRO INTERNACIONAL DE ESTUDIOS INTERDISCIPLINARIOS Pág. 1 Índice Presentación...3 Objetivos...4 Metodología...5 Estructura Curricular...6 Tutoría...7

Ética Aplicada a la Gestión de Adquisiciones Públicas CENTRO INTERNACIONAL DE ESTUDIOS INTERDISCIPLINARIOS Pág. 1 Índice Presentación...3 Objetivos...4 Metodología...5 Estructura Curricular...6 Tutoría...7

EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PRESENTACION CUMBRE REGIONAL DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE SANTIAGO, CHILE EL MICROCREDITO EN LA BANCA CHILENA: VISION DEL SUPERVISOR ENRIQUE MARSHALL SUPERINTENDENTE DE BANCOS E INSTITUCIONES

PLAN DE ACTUACION DE LA FEDERACIÓN DE ASOCIACIONES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE JOVEMPA

PLAN DE ACTUACION DE LA FEDERACIÓN DE ASOCIACIONES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE - JOVEMPA 1 Quiénes somos? JOVEMPA es una organización sin ánimo de lucro. Sus finalidades son representar,

PLAN DE ACTUACION DE LA FEDERACIÓN DE ASOCIACIONES DE JÓVENES EMPRESARIOS DE LA PROVINCIA DE ALICANTE - JOVEMPA 1 Quiénes somos? JOVEMPA es una organización sin ánimo de lucro. Sus finalidades son representar,

Is not jus power, is reliability and trust. Yei Systems S.A. de C.V.

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Is not jus power, is reliability and trust Yei Systems S.A. de C.V. Nos es muy grato dirigirnos a Usted para ofrecerle nuestros servicios de Auditoría de sistemas, Desarrollo de software y Seguridad Informática

Presentación Corporativa

SETADIGITAL TECHNOLOGY GROUP LTDA Presentación Corporativa Servicios Especializados de Tecnología Avanzada www.setadigital.com Nosotros SetaDigital Technology Group Ltda (STG) es una compañía informática

SETADIGITAL TECHNOLOGY GROUP LTDA Presentación Corporativa Servicios Especializados de Tecnología Avanzada www.setadigital.com Nosotros SetaDigital Technology Group Ltda (STG) es una compañía informática

La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

1 La Importancia del Proceso de Supervisión de las Cooperativas de Ahorro y Crédito en Panamá Eduardo Valdebenito E. Consultor de Políticas Públicas Ministerio de Economía y Finanzas Ciudad de Guatemala,

Las instituciones privadas de educación se caracterizan por brindar una. formación integral a la sociedad; la propuesta educativa que se hace a la

CAPITULO I Capítulo I: Planteamiento del problema 1.1 Situación problemática Las instituciones privadas de educación se caracterizan por brindar una formación integral a la sociedad; la propuesta educativa

CAPITULO I Capítulo I: Planteamiento del problema 1.1 Situación problemática Las instituciones privadas de educación se caracterizan por brindar una formación integral a la sociedad; la propuesta educativa

GERARDO GUTIÉRREZ CANDIANI

Estimados amigos: Gracias a una sucesión de éxitos consecutivos en tres años, El Buen Fin se ha convertido en uno de los eventos más importantes del sector comercio en México. Sobre todo, es un acontecimiento

Estimados amigos: Gracias a una sucesión de éxitos consecutivos en tres años, El Buen Fin se ha convertido en uno de los eventos más importantes del sector comercio en México. Sobre todo, es un acontecimiento

El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre

Ha obtenido un beneficio de 48,1 millones de euros, un 41,2% más que en el mismo periodo de 2013 El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre El

Ha obtenido un beneficio de 48,1 millones de euros, un 41,2% más que en el mismo periodo de 2013 El número de préstamos hipotecarios concedidos por Kutxabank ha crecido un 50% en el primer trimestre El

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

" Inscribirse en el Centro de Atención e Información Empresarial. " Tener un proyecto empresarial viable. " Ser una persona emprendedora.

SECRETARIA DE FOMENTO ECONOMICO SERVICIOS Y PROGRAMAS DE APOYO QUE OFRECE NOMBRE DEL PROGRAMA O SERVICIO QUE OFRECE OBJETIVO DESCRIPCION REQUISITOS PARA ACCESAR AL PROGRAMA POBLACION A LA QUE VA DIRIGIDA

SECRETARIA DE FOMENTO ECONOMICO SERVICIOS Y PROGRAMAS DE APOYO QUE OFRECE NOMBRE DEL PROGRAMA O SERVICIO QUE OFRECE OBJETIVO DESCRIPCION REQUISITOS PARA ACCESAR AL PROGRAMA POBLACION A LA QUE VA DIRIGIDA

Cómo está el Ahorro en las Microfinanzas de América Látina?

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Cómo está el Ahorro en las Microfinanzas de América Látina? Liza Guzmán Vicepresidente Cartagena, Colombia Septiembre 2014 La población de América Latina y el Caribe representa el 9% de la población mundial

Contenido de consulta clientes CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A.

Referencia: Documento Clientes. Preguntas y respuestas Fusión Legal, Operativa y Tecnológica CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A. Agosto 27

Referencia: Documento Clientes. Preguntas y respuestas Fusión Legal, Operativa y Tecnológica CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A. Agosto 27

Bancos Cooperativas abiertas Mutuales de ahorro y crédito Fondos financieros privados Cooperativas cerradas con licencia de funcionamiento

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

Qué es el Sistema Financiero? Es el conjunto de: Entidades e intermediarios Mercados Instrumentos financieros. En Bolivia, son entidades de intermediación financiera reguladas: Bancos Cooperativas abiertas

PLAN DE DESARROLLO UNITEC 2010-2015

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

PLAN DE DESARROLLO UNITEC 2010-2015 El documento Plan de Desarrollo 2010-2015 establece los referentes sobre los cuales la Corporación Universitaria Unitec define su quehacer. En ese sentido, siguiendo

REFORMA FINANCIERA resumen ejecutivo

REFORMA FINANCIERA resumen ejecutivo REFORMA FINANCIERA 1. Introducción La Reforma Financiera promulgada por el C. Presidente Enrique Peña Nieto el 9 de enero de 2014 y publicada en el Diario Oficial

REFORMA FINANCIERA resumen ejecutivo REFORMA FINANCIERA 1. Introducción La Reforma Financiera promulgada por el C. Presidente Enrique Peña Nieto el 9 de enero de 2014 y publicada en el Diario Oficial

LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS FAMILIARES, PARA QUE SE LANCEN A EXPORTAR EN MEJORES CONDICIONES

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Podrán beneficiarse hasta 1.100 compañías de las organizaciones territoriales vinculadas al Instituto de la Empresa Familiar LAS GRANDES EMPRESAS DEL IEF ABREN SUS REDES INTERNACIONALES AL RESTO DE COMPAÑÍAS

Analizando el PEQUEÑAS EMPRESAS. nivel de endeudamiento

Analizando el de las MICRO y PEQUEÑAS EMPRESAS nivel de endeudamiento Jorge Muñoz*, Mauricio Concha** Y Óscar Salazar*** El seguimiento de indicadores de endeudamiento de las microempresas y las pequeñas

Analizando el de las MICRO y PEQUEÑAS EMPRESAS nivel de endeudamiento Jorge Muñoz*, Mauricio Concha** Y Óscar Salazar*** El seguimiento de indicadores de endeudamiento de las microempresas y las pequeñas

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo. Programa de Empresariado Social. Convocatoria proyectos Colombia 2015

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

Fundación Bancaria la Caixa - Banco Interamericano de Desarrollo Programa de Empresariado Social Convocatoria proyectos Colombia 2015 1. Propósito y Antecedentes El Banco Interamericano de Desarrollo (BID),

CALIDAD TURISTICA. Gerencia Regional de Comercio Exterior y Turismo Dirección n de Turismo

CALIDAD TURISTICA Gerencia Regional de Comercio Exterior y Turismo Dirección n de Turismo Concepto General CALIDAD: Propiedad o conjunto de propiedades inherentes a una cosa, que permiten apreciarla como

CALIDAD TURISTICA Gerencia Regional de Comercio Exterior y Turismo Dirección n de Turismo Concepto General CALIDAD: Propiedad o conjunto de propiedades inherentes a una cosa, que permiten apreciarla como

SECRETARIA DE DESARROLLO URBANO SERVICIOS Y PROGRAMAS DE APOYO QUE OFRECE

o Servicio Centro de Atención e Información Empresarial Promover y difundir los programas, eventos, apoyos e información municipales, estatales y federales, a través de atención personalizada y de medios

o Servicio Centro de Atención e Información Empresarial Promover y difundir los programas, eventos, apoyos e información municipales, estatales y federales, a través de atención personalizada y de medios

La Bolsa Mexicana de Valores como opción de financiamiento

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

Comercio Exterior La Bolsa Mexicana de Valores como opción de financiamiento Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1350809 Uno de los principios empresariales básicos

La inversión crediticia bruta crece un 11,9% y los depósitos de clientes aumentan un 20,8%, reforzando la sólida posición de liquidez del banco.

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

BOLSA DE COMERCIO DE SANTIAGO MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

MERCADO EMERGENTE EL PRIMER MERCADO BURSÁTIL EN CHILE PARA VALORES EMERGENTES SANTIAGO, 19 DE DICIEMBRE DE 2001 ÍNDICE I. MERCADO BURSÁTIL PARA EMPRESAS EMERGENTES... 3 II. QUÉ SE ENTIENDE POR EMPRESA

Informe Sectorial. Superintendencia de Bancos Guatemala / Elaboración: PCR

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

Informe Sectorial Guatemala: Sector Seguros Información a Diciembre 2013 Iván Higueros (502) 6635-2166 ihigueros@ratingspcr.com Evolución del Mercado Asegurador de Guatemala 1 El mercado de seguros en

INFORME ECONÓMICO MARZO 2015

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

Informe Financiero del Banco del Estado al 31 de marzo de 2015

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

Informe Financiero del Banco del Estado al 31 de marzo de 2015 Desempeño financiero Los resultados relevantes de la gestión financiera del Banco del Estado en el primer trimestre del 2015, son los siguientes:

!!!!!! Soluciones a medida para nuestros clientes.

Soluciones a medida para nuestros clientes. Somos una firma Nacional con presencia internacional Quienes somos..2 Filosofía LaBE 4 LaBE Abogados..6 Nuestros valores.3 Grupo LaBE 5 LaBE Consultores 7 LaBE

Soluciones a medida para nuestros clientes. Somos una firma Nacional con presencia internacional Quienes somos..2 Filosofía LaBE 4 LaBE Abogados..6 Nuestros valores.3 Grupo LaBE 5 LaBE Consultores 7 LaBE

ARAGÓN - CASTILLA Y LEÓN - EUSKADI - LA RIOJA - NAVARRA BALEARES - CANTABRIA - CATALUNYA - MADRID

OPERAMOS EN: ARAGÓN - CASTILLA Y LEÓN - EUSKADI - LA RIOJA - NAVARRA PRÓXIMAMENTE: BALEARES - CANTABRIA - CATALUNYA - MADRID Las Pequeñas y Medianas Empresas nos desenvolvemos en un entorno cambiante,

OPERAMOS EN: ARAGÓN - CASTILLA Y LEÓN - EUSKADI - LA RIOJA - NAVARRA PRÓXIMAMENTE: BALEARES - CANTABRIA - CATALUNYA - MADRID Las Pequeñas y Medianas Empresas nos desenvolvemos en un entorno cambiante,

Estrategia de Generación y Penetración de Modelos Mixtos: Garantía Individual y de Cartera

XVII FORO IBEROAMERICANO DE SISTEMAS DE GARANTÍAS Estrategia de Generación y Penetración de Modelos Mixtos: Garantía Individual y de Cartera Dr. Edgard COQUIS Fernández-Dávila Gerente General de FOGAPI

XVII FORO IBEROAMERICANO DE SISTEMAS DE GARANTÍAS Estrategia de Generación y Penetración de Modelos Mixtos: Garantía Individual y de Cartera Dr. Edgard COQUIS Fernández-Dávila Gerente General de FOGAPI

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

BANCO DE CREDITO E INVERSIONES PRIMER GRAN ENCUENTRO DE INVERSIONISTAS CHILE 2006 Santiago, 19 de Abril de 2006 INTRODUCCIÓN Banco de Crédito e Inversiones ( Bci ) fue fundado en Santiago en 1937 por Juan

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA.

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA. Quienes Somos Somos una empresa dedicada a la gestión integral de seguros con una trayectoria de más de 30 años en el mercado y líder

JUNTOS SOMOS ABSA INTEGRIDAD. RESPETO. PROFESIONALISMO. EXPERIENCIA. Quienes Somos Somos una empresa dedicada a la gestión integral de seguros con una trayectoria de más de 30 años en el mercado y líder

Alianza Estratégica y Beneficios. Qué esperamos? ALIANZA

Más Beneficios para los Profesionales del Perú Scotiabank Nos es grato saludarlos cordialmente, y alavezexpresarles nuestro deseo de incrementar los vínculos financieros y comerciales con su representada,

Más Beneficios para los Profesionales del Perú Scotiabank Nos es grato saludarlos cordialmente, y alavezexpresarles nuestro deseo de incrementar los vínculos financieros y comerciales con su representada,

II CONFERENCIA SOBRE EDUCACIÓN ECONÓMICA Y FINANCIERA EN AMÉRICA LATINA Y EL CARIBE

II CONFERENCIA SOBRE EDUCACIÓN ECONÓMICA Y FINANCIERA EN AMÉRICA LATINA Y EL CARIBE 28-29 de octubre de 2010, Lima (Perú) Educación financiera en materia de microseguros para zonas rurales Juan José Serrato

II CONFERENCIA SOBRE EDUCACIÓN ECONÓMICA Y FINANCIERA EN AMÉRICA LATINA Y EL CARIBE 28-29 de octubre de 2010, Lima (Perú) Educación financiera en materia de microseguros para zonas rurales Juan José Serrato

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

INFORME Nº 054-2012-GTI INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE

INFORME Nº 054-2012-GTI INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE 1. Nombre del Área El área encargada de la evaluación técnica para la renovación del servicio de soporte técnico, actualización

INFORME Nº 054-2012-GTI INFORME TÉCNICO PREVIO DE EVALUACIÓN DE SOFTWARE 1. Nombre del Área El área encargada de la evaluación técnica para la renovación del servicio de soporte técnico, actualización

Alternativas de financiamiento para el desarrollo de las Pymes. Vicepresidencia de Supervisión Bursátil Octubre de 2013

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Alternativas de financiamiento para el desarrollo de las Pymes Vicepresidencia de Supervisión Bursátil Octubre de 2013 Alternativa de Financiamiento para Pymes El Mercado de Valores mexicano, representa

Grupo Banco Sabadell

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Grupo Banco Sabadell Boletín de información financiera Primer trimestre de 2003 Resultados del primer trimestre El Grupo Banco Sabadell obtiene un beneficio neto atribuido de 68,78 millones de euros, un

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

VII CONFERENCIA INTERNACIONAL

VII CONFERENCIA INTERNACIONAL Sistema Cooperativo Financiero FEDECACES Un Modelo de Desarrollo Institucional Caja Central de Liquidez EVOLUCIÓN DE FEDECACES ETAPA I: I: 1966-1980 1980 PROGRAMA CREDITICIO

VII CONFERENCIA INTERNACIONAL Sistema Cooperativo Financiero FEDECACES Un Modelo de Desarrollo Institucional Caja Central de Liquidez EVOLUCIÓN DE FEDECACES ETAPA I: I: 1966-1980 1980 PROGRAMA CREDITICIO

EL VALOR DEL AGENTE DE SEGUROS Y FIANZAS. CONVENCION NACIONAL DE ASEGURADORES. Junio, 2008

EL VALOR DEL AGENTE DE SEGUROS Y FIANZAS. CONVENCION NACIONAL DE ASEGURADORES. Junio, 2008 Contenido. 1. Introducción. 2. El Valor de los Agentes para las Autoridades. 3. El Valor de los Agentes para las

EL VALOR DEL AGENTE DE SEGUROS Y FIANZAS. CONVENCION NACIONAL DE ASEGURADORES. Junio, 2008 Contenido. 1. Introducción. 2. El Valor de los Agentes para las Autoridades. 3. El Valor de los Agentes para las

Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año

NOTA DE PRENSA Noviembre 2014 LA CARTERA DEL SISTEMA BANCARIO YA ASCIENDE A $US12.405 MILLONES Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año Según las cifras registradas

NOTA DE PRENSA Noviembre 2014 LA CARTERA DEL SISTEMA BANCARIO YA ASCIENDE A $US12.405 MILLONES Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año Según las cifras registradas

Evolución Sistema Bancario 2012

Evolución Sistema Bancario 2012 Resumen Ejecutivo El sistema bancario uruguayo cerró el 2012 con una notoria mejora en los resultados acumulados, tras obtener resultados adicionales por USD 80 MM más que

Evolución Sistema Bancario 2012 Resumen Ejecutivo El sistema bancario uruguayo cerró el 2012 con una notoria mejora en los resultados acumulados, tras obtener resultados adicionales por USD 80 MM más que

AGENDA 1. Le L y 1014 de 200 0 6 2. Pl P a l n de d Desarr r ol o llo E on o ó n m ó i m c i o, o So S c o ia i l,l Amb m i b e i nt n al a y de

El Desafío de Administrar-Gobernar Ciudades Capitales El fomento de la cultura del emprendimiento en el Distrito Capital: Bogotá Emprende, Programas a la Medida y Banca Capital Municipios Iberoamericanos:

El Desafío de Administrar-Gobernar Ciudades Capitales El fomento de la cultura del emprendimiento en el Distrito Capital: Bogotá Emprende, Programas a la Medida y Banca Capital Municipios Iberoamericanos:

Hola, somos COCINAREMOCIONES

Hola, somos COCINAREMOCIONES Una agencia de comunicación experta en marketing y diseño de páginas web adaptadas para un usuario cada vez más móvil. Basadas en estrategias de inbound marketing, las páginas

Hola, somos COCINAREMOCIONES Una agencia de comunicación experta en marketing y diseño de páginas web adaptadas para un usuario cada vez más móvil. Basadas en estrategias de inbound marketing, las páginas

NUESTRO TRABAJO MISIÓN VISIÓN. Gracias a que nos identificamos con nuestros. clientes, podemos reconocer, entender y satisfacer rápidamente

+ GENTE + TECNOLOGÍA OUTSOURCING GESTIONADO DE TI / OUTSOURCING DE SERVICE DESK / CONSULTORÍA EN TECNOLOGÍA SOFTWARE FACTORY / DESARROLLO DE APLICACIONES A MEDIDA / BÚSQUEDA Y SELECCIÓN DE RRHH NUESTRO

+ GENTE + TECNOLOGÍA OUTSOURCING GESTIONADO DE TI / OUTSOURCING DE SERVICE DESK / CONSULTORÍA EN TECNOLOGÍA SOFTWARE FACTORY / DESARROLLO DE APLICACIONES A MEDIDA / BÚSQUEDA Y SELECCIÓN DE RRHH NUESTRO

Preguntas frecuentes. Page 1 of 7

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

Preguntas frecuentes 1. Por qué surge la alianza entre Banco Popular y PayPal?... 2 2. Qué servicios ofrece PayPal?... 2 3. Qué beneficios se obtienen a través del uso de PayPal?... 2 4. Qué beneficios

BANCA DE LAS OPORTUNIDADES. Conclusiones

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

BANCA DE LAS OPORTUNIDADES Conclusiones El trabajo realizado para lograr la inclusión financiera es producto de una coordinación entre la legislación y administración del gobierno colombiano y el esfuerzo

Intermediarios Financieros no Bancarios en América Latina. Dra. Fanny Warman D. Noviembre, 2014

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

Intermediarios Financieros no Bancarios en América Latina Dra. Fanny Warman D. Noviembre, 2014 1 Objetivo Esta presentación resume nuestro trabajo de investigación realizado en CEMLA en el cual se analiza

CEMSE. Centro Municipal de Servicios Empresariales. Gerencia de Desarrollo Económico Local

Gerencia de Desarrollo Económico Local LIMA PERU V I S I O N Independencia es el Centro Económico de Lima Norte, integrado, seguro y saludable, con valores e identidad para el desarrollo, con igualdad

Gerencia de Desarrollo Económico Local LIMA PERU V I S I O N Independencia es el Centro Económico de Lima Norte, integrado, seguro y saludable, con valores e identidad para el desarrollo, con igualdad

La educación financiera escolar en el Perú

La educación financiera escolar en el Perú Logros y retos al 2011 Giovanna Prialé Reyes Gerente de Productos y Servicios al Usuario Superintendencia de Banca, Seguros y AFP del Perú (SBS) Lima, 28 de Octubre

La educación financiera escolar en el Perú Logros y retos al 2011 Giovanna Prialé Reyes Gerente de Productos y Servicios al Usuario Superintendencia de Banca, Seguros y AFP del Perú (SBS) Lima, 28 de Octubre

asesoramiento y asistencia en gestión de las organizaciones

asesoramiento y asistencia en gestión de las organizaciones QUIENES SOMOS VALORES POR QUE PROYECTO Q SERVICIOS NUESTROS CLIENTES 1 Quienes Somos Trabajamos junto al cliente, con las metodologías mas efectivas,

asesoramiento y asistencia en gestión de las organizaciones QUIENES SOMOS VALORES POR QUE PROYECTO Q SERVICIOS NUESTROS CLIENTES 1 Quienes Somos Trabajamos junto al cliente, con las metodologías mas efectivas,

PRE-CONGRESO SLADE 2012

PRE-CONGRESO SLADE 2012 ESTRATEGIAS INNOVADORAS PARA EL LOGRO DE LA SOSTENIBILIDAD ECONÓMICA, SOCIAL Y AMBIENTAL PRE-CONGRESO SLADE 2012 Los días 10 y 11 de noviembre 2011 en el Hotel Crown Plaza Corobicí

PRE-CONGRESO SLADE 2012 ESTRATEGIAS INNOVADORAS PARA EL LOGRO DE LA SOSTENIBILIDAD ECONÓMICA, SOCIAL Y AMBIENTAL PRE-CONGRESO SLADE 2012 Los días 10 y 11 de noviembre 2011 en el Hotel Crown Plaza Corobicí

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE.

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

FEDERACION COLOMBIANA DE COOPERATIVAS DE AHORRO Y CRÉDITO Y FINANCIERAS ESTUDIO DE CRECIMIENTO Y COMPORTAMIENTO FINANCIERO COOPERATIVAS DE APORTE Y CRÉDITO INVESTIGACION No 6 BOGOTÁ MAYO 15 DE 2014 SITUACION

BANCO SOLIDARIO Y SU EXPERIENCIA CON LA SOSTENIBILIDAD. Soledad Burbano Directora Relaciones Internacionales Septiembre 2006

BANCO SOLIDARIO Y SU EXPERIENCIA CON LA SOSTENIBILIDAD Soledad Burbano Directora Relaciones Internacionales Septiembre 2006 AGENDA Quiénes somos? Filosofía Institucional Resultados Alcanzados Un nuevo

BANCO SOLIDARIO Y SU EXPERIENCIA CON LA SOSTENIBILIDAD Soledad Burbano Directora Relaciones Internacionales Septiembre 2006 AGENDA Quiénes somos? Filosofía Institucional Resultados Alcanzados Un nuevo

Plan de Estudios Maestría en Marketing

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación Su programa de Maestría

Plan de Estudios CONTENIDOS 1) Presentación 5) Objetivos 2) Requisitos 6) Cursos Obligatorios 3) Plan de Estudios / Duración 7) Cursos Sugeridos 4) Tabla de Créditos 1) Presentación Su programa de Maestría

Flujos de Inversión Extranjera Directa al Perú (2000-2012) - 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

- 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012") Nº73, Año 3 Miércoles 26 de Junio 2013 LA INVERSIÓN EXTRANJERA DIRECTA, FACTOR DEL CRECIMIENTO ECONÓMICO PERUANO Como es sabido, la economía peruana viene presentando en los últimos años un crecimiento

Nº73, Año 3 Miércoles 26 de Junio 2013 LA INVERSIÓN EXTRANJERA DIRECTA, FACTOR DEL CRECIMIENTO ECONÓMICO PERUANO Como es sabido, la economía peruana viene presentando en los últimos años un crecimiento

Resultados Consolidados II Trimestre 2012

Resultados Consolidados II Trimestre 2012 1 La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún

Resultados Consolidados II Trimestre 2012 1 La información aquí presentada es de carácter exclusivamente informativo e ilustrativo, y no es, ni pretende ser, fuente de asesoría legal o financiera en ningún

BENEFICIOS Herramienta de bajo coste Adaptable Reducción del PMC (Periodo Medio de Cobro) Gestión de disputas comerciales

Gestión de disputas comerciales") PRESENTACIÓN Le gustaría tener una visión más clara de los expedientes de sus deudores? Encuentra dificultades en el cobro de deudas antes de su vencimiento o en el flujo de efectivo de su empresa? Sus

PRESENTACIÓN Le gustaría tener una visión más clara de los expedientes de sus deudores? Encuentra dificultades en el cobro de deudas antes de su vencimiento o en el flujo de efectivo de su empresa? Sus

Capítulo 9. Programas, líneas de actuación y medidas.

Capítulo 9. Programas, líneas de actuación y medidas. PROGRAMA 1. Mejora de la eficiencia de las pequeñas y medianas empresas comerciales. Justificación del programa. Las razones que justifican la puesta

Capítulo 9. Programas, líneas de actuación y medidas. PROGRAMA 1. Mejora de la eficiencia de las pequeñas y medianas empresas comerciales. Justificación del programa. Las razones que justifican la puesta

MEMORIA DE LABORES 2014. Inversiones Financieras Davivienda, S.A., El Salvador

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

El aliado tecnológico para la industria financiera

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

El aliado tecnológico para la industria financiera Más de 20 años de experiencia global Sysde es una empresa con más de 20 años de experiencia en el diseño y desarrollo de soluciones tecnológicas innovadoras

Visión: Enfoque al cliente Rentabilidad Inserción en una red de oportunidades Tecnología moderna y eficaz. Confianza en la gente.

QUIÉN ES BANGENTE? El Banco del la Gente Emprendedora, BANGENTE, C. A. fundado en 1998. es el primer Banco Comercial privado venezolano, dedicado enteramente a brindar servicios financieros al microempresario

QUIÉN ES BANGENTE? El Banco del la Gente Emprendedora, BANGENTE, C. A. fundado en 1998. es el primer Banco Comercial privado venezolano, dedicado enteramente a brindar servicios financieros al microempresario

en el Perú Avances en la

Avances en la INCLUSIÓN FINANCIERA en el Perú Marylin Choy * El sistema financiero peruano es ahora más inclusivo. La promoción del uso masivo de los sistemas de pago contribuirá a una mayor inclusión

Avances en la INCLUSIÓN FINANCIERA en el Perú Marylin Choy * El sistema financiero peruano es ahora más inclusivo. La promoción del uso masivo de los sistemas de pago contribuirá a una mayor inclusión