Metodologías para la Evaluación de Activos Intangibles (pt. I)

|

|

|

- Natividad Concepción Farías Vidal

- hace 8 años

- Vistas:

Transcripción

1 Metodologías para la Evaluación de Activos Intangibles (pt. I) Dr. Miguel A. Palomo González (*) Resúmen: El valor de mercado de una empresa está determinado por los activos físicos y sus activos intangibles. Su expresión en el balance general permite que las empresas inicien un proceso de identificación de los activos intangibles y su cuantificación, para continuar con la administración del valor generado y su incremento en períodos futuros. La evaluación de los activos intangibles es una práctica administrativa del área de Administración de Tecnología que integra los conceptos de ingeniería financiera y de tecnología. En este artículo se presentan las diferentes metodologías de evaluación de los Activos Intangibles, con el fín de identificar el Modelo y su alcance ántes de su implantación. Abstract: The two main components of the enterprise market value are the physical and intangible assets. Their presentation and amount in the enterprise s balance sheet is the starting point in a management process for intangible assets which continue with the value generation and improvement in future periods. The intangible assets valuation is a management practice in the Management of Technology function that compose financial engineering and technology concepts. This paper review different models to evaluate Intangible Assets, with the intent to identify the model and his scope before the implementation. Palabras Clave (Keywords): Activos de Conocimiento, Activos Intangibles, Activos Intelectuales, Administración del Conocimiento, Capital Humano, Capital Intelectual, Tecnología. Introducción. A inicio de los noventas el concepto de activos intangibles [AI], como el de la economía de servicios y la empresa del conocimiento, se consolidan en las Organizaciones. Es decir, los activos intangibles siempre han estado presentes en las organizaciones, el tema de su evaluación y su contribución al beneficio de la empresa es relativamente nuevo en la Administración de las empresas y disciplinas relacionadas. En México, en enero del 2002, el IMCP hace circular el Boletín de Activos Intangibles, donde se restringe el concepto a aquellos activos no circulantes que sin ser materiales o corpóreos son aprovechables en el negocio. Su incorporación al balance general no debe ser de manera subjetiva y depende de su capacidad de generar un beneficio. Para dar una idea del concepto, si tratamos de evaluar una empresa lo mas evidente son los Activos Tangibles de la Empresa (Terrenos, Edificio, maquinaria y equipo, mobiliario, etc.) es decir los fierros, estos determinan su Valor en Libros. Pero faltaría evaluar la parte soft, los conocimientos humanos, el saber-hacer, las competencias del personal, la propiedad intelectual, las marcas, las relaciones con los clientes y los conocimientos sobre el comportamiento del mercado, los cuales son algunos ejemplos de Activos Intangibles y que (sumados al Valor en Libros) determinan el Valor de Mercado. Este artículo consta de dos partes, en la primera hablaremos de las metodologías, trataremos de dar respuesta a la pregunta: Qué se requiere para administrar y evaluar el Activo Intangible?, en la segunda parte hablaremos sobre los indicadores y las variables de medición del enfoque de evaluación. Cuál es la importancia de los activos intangibles? La Empresa Asset Equity Company (2002)menciona que, en 1985 el Valor en Libros representaba en promedio un 50 porciento del Valor de Mercado de las Empresas y que 15 años después, ahora, el Valor en Libros representa menos del 20% del Valor de Mercado de una Empresa, el 80 porciento restante es atribuido a los AI de la Empresa. Por su parte D. Skyrme (1997) menciona que en Junio de 1997, la (*) El autor agradece a la Dirección y Sub-Dirección de Posgrado de FACPYA por el apoyo recibido para la presentación de esta ponencia en el Congreso de ACACIA, en la Mesa de Innovación y Tecnología (Acapulco, Gro., México, Mayo 5-7, 2004). El Dr. Miguel A. Palomo González es Profesor de Posgrado y del Programa de Doctorado en FACPYA, y de la 1

2 Jefatura de Ingeniería Industrial, en la Facultad de Ciencias Químicas de la Universidad Autónoma de Nuevo León. relación del Valor de Mercado al Valor en Libros, para todas las empresas en el Industrial Dow Jones fue de 5.3, mientras que para varias de las empresas intensivas-en-conocimiento (ej: Microsoft, empresas Farmacéuticas) la relación fue de En Mayo del 2002 la revista Expansión (2002) publica el artículo Las Marcas más valiosas en México, apoyados por la metodología de evaluación de Marcas de la empresa inglésa Interbrand, y mencionan que el Valor en Libros de una empresa se estima en un tercio de su Valor de Mercado, el resto reside en intangibles difíciles de medir, pero muy importantes en la toma de decisiones de inversionistas y administradores. En otra entrevista, David Clifton, Director de Interbrand México, menciona que el valor de la Marca puede representar el porciento del Valor de una Empresa como en el caso de Chanel o Lacoste.(El Asesor de Monterrey, 2003) Cómo se define el activo intangible? En la literatura se utilizan indistintamente los términos de Activos Intangibles, Capital Intelectual, Capital de Conocimiento o Activos Intelectuales, en la medida de lo posible nosotros utilizaremos el término de Activos Intangibles [AI] a lo largo del texto. Las principales observaciones son que la medición de retorno sobre activos [ROA] y retorno sobre la equidad [ROE] no son realistas, pues no toman en cuenta los AI en los cálculos o no se reconocen en los beneficios de la empresa. De acuerdo a B. Lev (Feng & Lev, 2001) la empresa puede clasificar los factores que afectan su resultado económico en tres categorías: - Activos físicos - Activos financieros, y - Activos Intangibles Cada factor contribuye al beneficio en una cierta proporción, que sumados darían el total del beneficio de la empresa. La metodología identifica la proporción del beneficio que corresponde a los AI, generando un índice llamado Beneficios del Capital de Conocimiento (Knowledge capital earnings ). Aunque no define el contenido completo de los AI, si logra determinar su impacto y es posible determinar el valor del capital que genera dicha proporción. Adicionalmente, resalta la importancia de administrar los AI; de los principales factores que impactan el capital intelectual como son la Investigación y Desarrollo, la Publicidad, la Información Tecnológica, y las prácticas de Recursos Humanos; finalmente, las mediciones identifican inversiones sobrevaluadas y sub-valuadas. La Administración de los AI es un concepto relevante para la Administración de Tecnología y para la empresa, ya que no solo se refiere a administrar la fuerza de trabajo, ni trata de enfocarse al control del costo del producto o servicio, sino que busca el incremento de su valor y de los beneficios. En este sentido, la definición de Activos Intangibles se amplía a: el conocimiento empacado, el cual incluye los procedimientos de la organización, tecnologías, patentes, habilidades de los empleados, y la información sobre los clientes, proveedores, e inversionistas. (Stewart T. A., 1997)(Luthy, 1998) Edvinsson y Malone (1997) con un enfoque hacia la Administración de Activos Intangibles, presentan una clasificación de Capital Intelectual de la siguiente forma: 2

publica el artículo Las Marcas más valiosas en México, apoyados por la metodología de evaluación de Marcas de la empresa inglésa Interbrand, y")

3 - Capital Humano. Conocimientos, habilidades, y competencias de los empleados. - Capital Estructural. La infraestructura que apoya la actividad humana (edificios, hardware, software, procesos, patentes, marcas, imagen de la organización, estructura organizacional, sistemas de información y bases de datos). Incluye los siguientes conceptos: - Capital de Procesos. Técnicas, procedimientos, y programas que permiten la entrega de bienes y servicios. - Capital de Innovación. Propiedad Intelectual (derechos de autor y marcas) y Activos Intangibles (definidos como: todos los talentos y teorías que hacen que una empresa funcione). - Capital sobre Clientes. Es la fuerza y lealtad de las relaciones con los clientes (satisfacción de clientes, continuidad en los negocios, financieras, buenas relaciones, sensibilidad al precio). La tabla siguiente nos da una clasificación más extensa sobre los AI (Brooking A., 1996): Activos de Mercado Marcas de Servicios Activos de Propiedad Intelectual Patentes Activos Humanos Educación Activos de Infraestructura Filosofía administrativa Marcas de Productos Marcas Corporativas Clientes Lealtad del Consumidor Derechos de autor Diseños Secretos Comerciales Saber-Hacer Calificaciones Conocimientos sobre actividades Evaluaciones de puestos y psicométricas Cultura Corporativa Procesos Administrativos Sistemas de Información Tecnológica Continuidad de Negocios. Marcas Competencias Sistemas de Redes Nombre de la Empresa. Marcas de Servicios Relaciones Financieras Backlog Canales de Distribución Acuerdos de Negocios Contratos de Franquicias y de Licencias Con el mismo enfoque de medir la contribución de los AI al beneficio de la empresa, A. Pulic (2000) propone un índice llamado el VAIC. Su enfoque se centra sobre el valor agregado (EVA ) de las actividades y procesos, evalúa la contribución del capital empleado, del capital humano y del capital estructural (de acuerdo a los conceptos de Edvinsson y Malone) y junto con otros índices genera siete medidas de valor agregado, incluyendo 3

y Activos Intangibles (definidos como: todos los talentos y teorías que hacen que una empresa funcione). - Capital sobre Clientes.")

4 el índice global VAIC. El objetivo es identificar la creación de valor y la eficiencia de los AI en esa creación de valor. Las medidas son agregadas a nivel de la empresa y requiere del software VAIC. Los enfoques para medir los AI dependen del interés particular de la empresa o de la información resultante a comunicar: - evidenciar el valor de los AI en el valor actual del negocio, - soportar el objetivo corporativo, de estar aumentando continuamente el valor de los accionistas, - administrar los AI con valor y hacerlos crecer en el mediano y largo plazo, - generar información mas útil para los potenciales inversionistas y en función del enfoque será la metodología o modelo a emplear. En los enfoques anteriores se pretende cubrir el objetivo de conocer el valor generado por los AI, el valor en sí de los AI, administrar los AI en la creación de valor y aumentarlos, o simplemente para auditar y controlar los AI. Adicionalmente faltaría la clasificación de los procesos y actividades de los AI y los indicadores de medición. Por las características de los Activos Tecnológicos, la responsabilidad de su administración e implantación del modelo de medición recae en forma natural en el área de Tecnología de la empresa. La selección del modelo deberá ser en conjunto con la Dirección General y el primer nivel organizacional. Entre los modelos o metodologías mas reconocidos para medir los AI se encuentran los siguientes: Navegador Skandia (Skandia Navigator ): de la empresa de seguros Skandia, a la cual están relacionados Edvinsson y Malone, y que identifica los tres tipos mencionados de Capital Intelectual (Capital Humano, Capital Estructural y Capital del Consumidor), a su vez clasificados en 5 grupos, con 90 mediciones: - Financieros (20) - Humanos (13) - Clientes (22) - Procesos (16) - Renovación/Desarrollo (19) Valor Agregado Económico (Economic Value Added EVA ): esta metodología, desarrollada por Stern Stewart, se orienta a medir el retorno del capital empleado (ROA) del negocio. (Stewart T. A., 1997) Balanced Scorecard: desarrollado por Kaplan y Norton (1996), esta diseñado para orientar a la Dirección o Ejecutivos del negocio hacia la identificación de los factores que contribuyen al éxito de la estrategia del negocio. Monitor de Activos Intangibles (Intangible Assets Monitor): desarrollado por Karl Erik Sveiby divide los Activos Intangibles en Estructura Externa, Estructura Interna y Competencias de la Gente. Mide la creación de valor por los AI, en cuatro aspectos: crecimiento, renovación, utilización/eficiencia, y reducción del riesgo/estabilidad. Indice del Capital Intelectual (Intellectual Capital Index IC-Index ): desarrollado por la empresa Intellectual Capital Services. Es un índice global que indica los cambios en el valor de mercado de la empresa. Metodología del Valor Incluyente (Inclusive Value Methodology): desarrollada por el profesor Philip McPherson. Calcula un Valor Agregado combinado, formado por el valor agregado monetario y el valor agregado de los activos intangibles. Cómo se clasifican los enfoques o modelos para medir los activos intangibles? 4

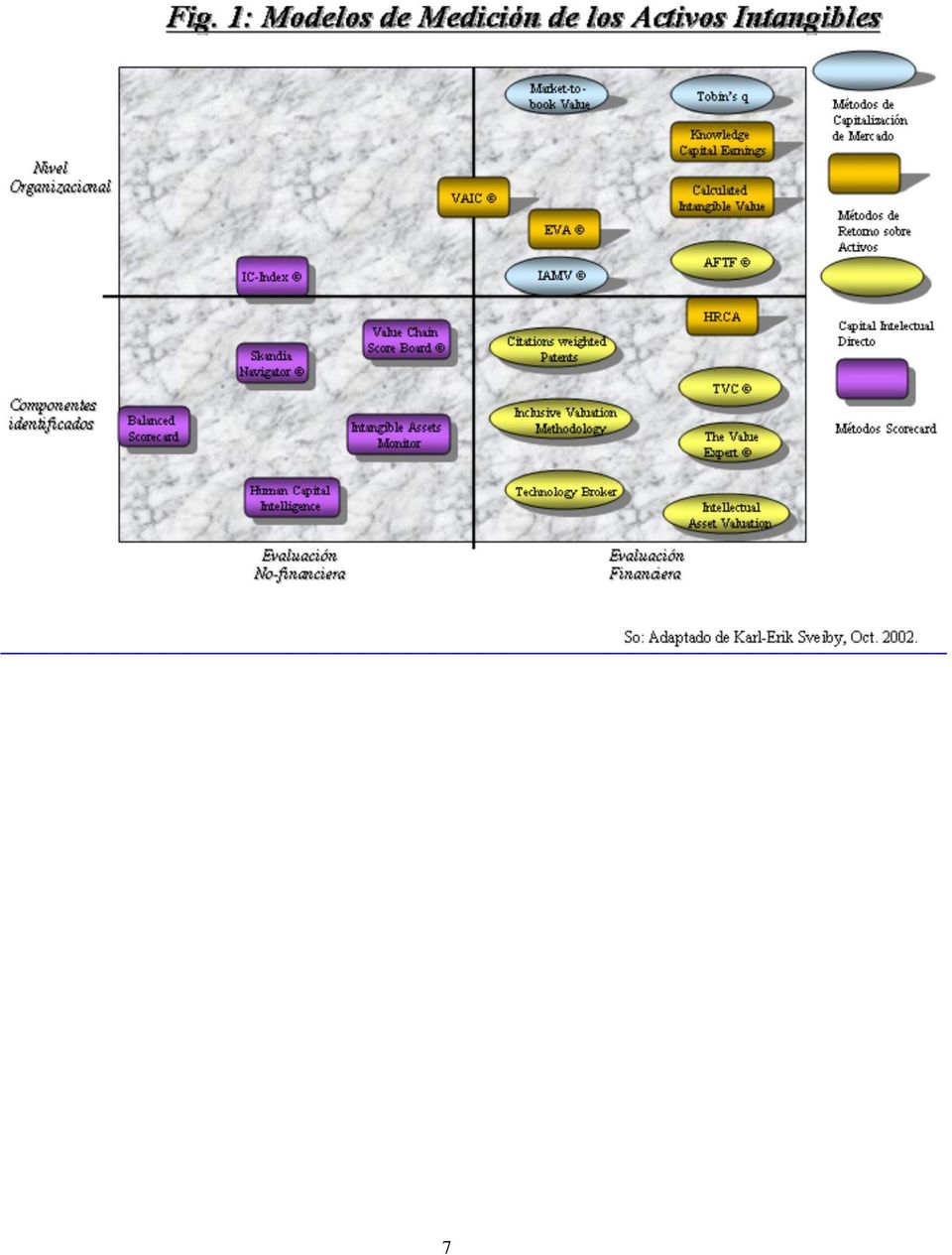

5 Dependiendo del objetivo o información a comunicar y el nivel de análisis requerido (a nivel de negocio, de sus componentes, procesos y/o actividades), podemos clasificar los métodos actuales de evaluación de los AI, en las siguientes categorías (Sveiby, 2002): - Métodos del Capital Intelectual Directo (Direct Intellectual Capital Methods) [DIC]: estiman el valor financiero del activo intangible global a partir de cada uno de sus componentes. - Métodos de Capitalización de Mercado (Market Capitalization Methods) [MCM]: calculan la diferencia entre la capitalización de mercado de una empresa y el valor de sus activos (tangibles), siendo esta diferencia el valor del capital intelectual o activos intangibles. - Métodos del Retorno sobre Activos (Return on Assets Methods) [ROA]: el promedio de los beneficios antes de impuestos, en un período de tiempo, es dividido por el promedio de los activos (tangibles) de una empresa. El resultado es el ROA de la empresa, el cual es comparado con el promedio de la industria, la diferencia con el ROA de la industria nos da el ROA (%) generado por los activos intangibles; este a su vez se multiplica por los activos tangibles promedio, para calcular el beneficio promedio generado por los intangibles. Posteriormente al dividir los beneficios promedio de los activos intangibles, por una tasa de interés o costo de capital para la empresa, se obtiene el valor de los activos intangibles (principal) que generó el beneficio promedio (diferencial). - Scorecard Methods [SC]: Una vez identificados los componentes del activo intangible, o capital intelectual, entonces se genera indicadores o índices que se reportan en un tablero para su seguimiento. Los métodos SC son similares a los métodos DIC, la diferencia es que no se le da un valor monetario al activo intangible. Un índice global puede o no ser calculado. La ventajas de los métodos MCM y ROA es que ofrecen una evaluación monetaria, y por lo tanto son recomendables para el caso en que exista interés en el negocio por una fusión y/o adquisición, o para valuar las acciones (stock) en el mercado. La ventaja de los métodos DIC y SC es que generan una fotografía completa de los AI, se pueden aplicar a cualquier nivel de la organización, y se pueden adaptar fácilmente a las organizaciones públicas o sociales puesto que no se requiere de una medición financiera. Debemos tener claro el objetivo de medir los AI, entre más claro sea el modelo más fácil será su implantación a nivel de la organización, a nivel de procesos y/o actividades a medir, y la identificación de los indicadores a medir. Recordemos que algunos indicadores serán no-financieros y adaptados a una organización específica, por lo tanto serán difíciles de comparar, otros serán financieros y fáciles de aceptar y comunicar. La fig.1 nos muestra una clasificación de los Métodos de Medición de AI dependiendo de su aplicación y medición. (Incertar Fig. 1: Modelos de Medición de los Activos Intangibles) ( Fig-1 Modelos AI.TIFF) Entonces, para cada negocio, nivel de la organización, o situación de mercado, dependerá el enfoque, metodología o modelo para medir los AI. Los Principales enfoques y su razón de ser se pueden clasificar de acuerdo a la siguiente tabla y extender su aplicación a otros niveles de la organización. Enfoque: Reporte de Accionistas Monitoreo de Resultados Adquisiciones /Venta Guía para Invertir Razón de ser: Justificación Control Evaluación del Negocio Decisión 5

[MCM]: calculan la diferencia entre la capitalización de mercado de una empresa y el valor de sus activos (tangibles), siendo")

6 Descubrir el valor agregado escondido Aprendizaje En esta primera parte podemos concluir que la selección del Modelo de Evaluación de Activos Intangibles depende de: - la determinación del Objetivo. Por qué medir? - definir si evaluamos el valor agregado de los AI, el valor del AI, o ambos. Qué queremos evaluar? - la definición de los niveles de medición, índice global, índice de los componentes medulares del negocio. Cuál debe ser el alcance?(direcciones, Gerencias y Jefaturas). Pero, sin un buen Sistema de Información Interno y Externo, corremos el riesgo de generar una enorme cantidad de sabanas con datos abundantes, difíciles de analizar, de integrar, y difíciles de explicar su significado o variabilidad; de igual forma si el área de Tecnología no es la responsable de la administración del modelo de medición, corremos el riesgo de medir lo irrelevante para el negocio y que se convierta en un modelo estéril, sin continuidad en el tiempo y vulnerable a los cambios organizacionales. En la segunda parte de este artículo comentaremos sobre los indicadores, mediciones y factores que determinan la operación exitosa del Modelo de Evaluación de los Activos Intangibles. Referencias: El Asesor de Monterrey, El valor de las marcas. Abril 21- Mayo 4: 9. Assets Equity Company, Measuring Intangible Equity. 2p. Info@assetequity.com Brooking A., Intellectual capital: core asset for the third millennium enterprise. International Thomson Business Press, New York (in: Luthy, 1998) Edvinsson L. & Malone M. S., Intellectual capital: realizing your s true value by finding its hidden roots. Harper Collins Publishers Inc., N.Y. (in: Luthy 1998). Expansión, Las marcas más valiosas en México Mayo: Gu F. & Lev B., Intangible assets: measurement, drivers, usefulness. Boston University & New York University, 47 p. Kaplan R. S. & Norton D. P., Using the balanced scorecard as a strategic management system. HBR, Jan-Feb: Luthy D. H., Intellectual capital and its measurement. www3.bus.osaka-cu.ac.jp/apira98/ archives/ htmls/25.htm Pulic A., An accounting tool for IC management. Skyrme David Measuring Intellectual Capital. Insight No. 24, 5p. Stewart T. A., Intellectual capital. Doubleday, N.Y. 1997, (in: luthy, 1998). Sveiby K-E., Methods for measuring intangible assets. Oct.: 5p. 6

7 7

La evaluación de activos intangibles

La evaluación de activos intangibles Parte I. Los modelos Miguel A. Palomo González Profesor de la jefatura de Ingeniería Industrial, FCQ-UANL mpalomo@ccr.dsi.uanl.mx ABSTRACT Intangible Assets are becoming

La evaluación de activos intangibles Parte I. Los modelos Miguel A. Palomo González Profesor de la jefatura de Ingeniería Industrial, FCQ-UANL mpalomo@ccr.dsi.uanl.mx ABSTRACT Intangible Assets are becoming

La Evaluación De Activos Intangibles: Modelos Y Su Implantación

La Evaluación De Activos Intangibles: Modelos Y Su Implantación Miguel Ángel Palomo González Universidad Autónoma de Nuevo León mpalomo@ccr.dsi.uanl.mx Los Activos Intangibles son parte importante del

La Evaluación De Activos Intangibles: Modelos Y Su Implantación Miguel Ángel Palomo González Universidad Autónoma de Nuevo León mpalomo@ccr.dsi.uanl.mx Los Activos Intangibles son parte importante del

Capítulo II MODELOS QUE MIDEN EL VALOR DEL CAPITAL INTELECTUAL.

Capítulo II MODELOS QUE MIDEN EL VALOR DEL CAPITAL INTELECTUAL. El Capital Intelectual se ha convertido en un reto para el área contable financiera, ya que es necesario crear nuevas herramientas que permitan

Capítulo II MODELOS QUE MIDEN EL VALOR DEL CAPITAL INTELECTUAL. El Capital Intelectual se ha convertido en un reto para el área contable financiera, ya que es necesario crear nuevas herramientas que permitan

Administración por Procesos contra Funciones

La administración moderna nos marca que en la actualidad, las organizaciones que no se administren bajo un enfoque de procesos eficaces y flexibles, no podrán sobrepasar los cambios en el entorno y por

La administración moderna nos marca que en la actualidad, las organizaciones que no se administren bajo un enfoque de procesos eficaces y flexibles, no podrán sobrepasar los cambios en el entorno y por

CAPITULO 4. ANALISIS COMPARATIVO Y SELECCION DE LA PLATAFORMA EDUCATIVA.

CAPITULO 4. ANALISIS COMPARATIVO Y SELECCION DE LA PLATAFORMA EDUCATIVA. El análisis se ha centrado en cuatro temas solamente, sin profundizar en otros elementos que pueden ser más diferenciales, pero

CAPITULO 4. ANALISIS COMPARATIVO Y SELECCION DE LA PLATAFORMA EDUCATIVA. El análisis se ha centrado en cuatro temas solamente, sin profundizar en otros elementos que pueden ser más diferenciales, pero

CMMI (Capability Maturity Model Integrated)

") CMMI (Capability Maturity Model Integrated) El SEI (software engineering institute) a mediados de los 80 desarrolló el CMM (modelo de madurez de la capacidad de software). CMMI: CMM integrado, una mezcla

CMMI (Capability Maturity Model Integrated) El SEI (software engineering institute) a mediados de los 80 desarrolló el CMM (modelo de madurez de la capacidad de software). CMMI: CMM integrado, una mezcla

CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

EL CONTROL CONTROL ADMINISTRATIVO E INDICADORES DE GESTIÒN ORGANIZACIÒN PLANEACIÒN Marketing Finanzas Producción y Operaciones Talento Humano DIRECCIÒN 1. Concepto de Control adtivo 2. Enfoques sobre control

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA Qué es creación de valor económico en la empresa? Para qué queremos medirlo? Cómo podemos medirlo? Por qué debo pedir a cada unidad de negocios

MEDICION DE LA CREACIÓN DE VALOR ECONOMICO EN LA EMPRESA Qué es creación de valor económico en la empresa? Para qué queremos medirlo? Cómo podemos medirlo? Por qué debo pedir a cada unidad de negocios

Con el ánimo de iniciar un proceso

i n v e s t i g a c i ó n I Encuesta Nacional de BI María Esther Ordóñez O. Con el ánimo de iniciar un proceso de investigación sobre el avance de las iniciativas de BI a nivel nacional, ACIS ha diseñado

i n v e s t i g a c i ó n I Encuesta Nacional de BI María Esther Ordóñez O. Con el ánimo de iniciar un proceso de investigación sobre el avance de las iniciativas de BI a nivel nacional, ACIS ha diseñado

MODELOS DE CLASIFICACIÓN N Y Capital Estructural. Marta Ortiz de Urbina Criado. Universidad Rey Juan Carlos, Madrid

TID3: GESTIÓN DEL CONOCIMIENTO Y AUDITORÍA DE LA INFORMACIÓN Universidad de Zaragoza, Jaca, 28 de julio de 2003 Capital Humano Presente Figura 6.2.: E l C apital Intelectual. Fuente: Euroforum (1998),

TID3: GESTIÓN DEL CONOCIMIENTO Y AUDITORÍA DE LA INFORMACIÓN Universidad de Zaragoza, Jaca, 28 de julio de 2003 Capital Humano Presente Figura 6.2.: E l C apital Intelectual. Fuente: Euroforum (1998),

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

El plan de mercadeo. Material de apoyo. El plan de mercadeo

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

Universidad de San Carlos de Guatemala Facultad de Ciencias Económicas Escuela de Administración de Empresas Área de Mercadotecnia Mercadotecnia III El plan de Es un documento de trabajo que detalla acciones

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 PROBLEMA Las empresas y organizaciones de todo tipo cada vez hacen más uso de todos sus recursos, tanto externos como internos, para poder ser mejor que la competencia.

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 PROBLEMA Las empresas y organizaciones de todo tipo cada vez hacen más uso de todos sus recursos, tanto externos como internos, para poder ser mejor que la competencia.

Balanced Scorecard para Tecnologías de la información

Balanced Scorecard para Tecnologías de la información Marisa Gouget * Origen En los finales de los años 70 se cuestiona la utilidad de la contabilidad de gestión tradicional y esto lleva, a principios

Balanced Scorecard para Tecnologías de la información Marisa Gouget * Origen En los finales de los años 70 se cuestiona la utilidad de la contabilidad de gestión tradicional y esto lleva, a principios

El Balanced Scorecard (BSC) El Tablero de Comando

El Tablero de Comando") El Balanced Scorecard (BSC) El Tablero de Comando El Balanced Scorecard (BSC) es una herramienta que permite implementar la estrategia y la misión de una empresa a partir de un conjunto de medidas de actuación.,

El Balanced Scorecard (BSC) El Tablero de Comando El Balanced Scorecard (BSC) es una herramienta que permite implementar la estrategia y la misión de una empresa a partir de un conjunto de medidas de actuación.,

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia Myrtha Casanova, Presidente Instituto Europeo para la Gestión de la Diversidad Ben Capell, Director

Valorar las empresas en España Las políticas y programas de Diversidad y de conciliación trabajo / familia Myrtha Casanova, Presidente Instituto Europeo para la Gestión de la Diversidad Ben Capell, Director

Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere.

en el ERP/CRM Compiere.") UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

UNIVERSIDAD DE CARABOBO FACULTAD DE CIENCIA Y TECNOLOGÍA DIRECCION DE EXTENSION COORDINACION DE PASANTIAS Modificación y parametrización del modulo de Solicitudes (Request) en el ERP/CRM Compiere. Pasante:

1.1 Planteamiento del problema

1.1 Planteamiento del problema La calidad en el servicio poco a poco toma una gran importancia en todos los negocios. Por el simple hecho de que los clientes exigen siempre lo mejor. Antes, la oferta era

1.1 Planteamiento del problema La calidad en el servicio poco a poco toma una gran importancia en todos los negocios. Por el simple hecho de que los clientes exigen siempre lo mejor. Antes, la oferta era

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

COMERCIALIZACIÓN DIRECTA DE CAFÉ MOLIDO CHIAPANECO A GRECIA: ADMINISTRACIÓN FINANCIERA DEL PROYECTO El papel que juega el administrador financiero en una empresa. Planteamiento Elaborar una estrategia

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL. Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard.

o tablero de comando o balanced scorecard.") LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

LA IMPORTANCIA DE LOS TABLEROS DE CONTROL Jack Fleitman Conocido también como Cuadro de Mando Integral (CMI) o tablero de comando o balanced scorecard. La mayoría de las empresas grandes lo utilizan para

Valor Económico Agregado EVA, (Economic Value Added)

") Valor Económico Agregado EVA, (Economic Value Added) Resumen El presente apartado muestra la determinación del EVA como herramienta económico-financiera para la determinación del Ingreso residual, mismo

Valor Económico Agregado EVA, (Economic Value Added) Resumen El presente apartado muestra la determinación del EVA como herramienta económico-financiera para la determinación del Ingreso residual, mismo

REPUTACIÓN LO QUE TOMA AÑOS CONSTRUIR PUEDE VERSE AFECTADO CRITICAMENTE POR UN SOLO EVENTO

REPUTACIÓN LO QUE TOMA AÑOS CONSTRUIR PUEDE VERSE AFECTADO CRITICAMENTE POR UN SOLO EVENTO Este documento es propiedad intelectual de MORE, Market & Opinion Research, por lo que cualquier tema relacionado

REPUTACIÓN LO QUE TOMA AÑOS CONSTRUIR PUEDE VERSE AFECTADO CRITICAMENTE POR UN SOLO EVENTO Este documento es propiedad intelectual de MORE, Market & Opinion Research, por lo que cualquier tema relacionado

Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

Capítulo IV Principios de Contabilidad Generalmente Aceptados C8 y Norma Internacional de Contabilidad No. 38 4. BOLETIN C8 PCGA 4.1 Definición Activos Intangibles Este boletín establece las reglas particulares

CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD

El Capital Humano, es la base del crecimiento y desarrollo de toda organización CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD 17 años inspirando personas, transformando

El Capital Humano, es la base del crecimiento y desarrollo de toda organización CURSOS IN-HOUSE PARA FORTALECER HABILIDADES DE GESTIÓN Y MEJORAR LA PRODUCTIVIDAD 17 años inspirando personas, transformando

Principales Cambios de la ISO 9001:2015

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

INTRODUCCIÓN La nueva versión disponible de ISO 9001:2015, actualmente en su versión DIS, muestra una gran cantidad de cambios respecto de su predecesora. Muchos de estos cambios están en línea con otros

LOS ACTIVOS INTANGIBLES DENTRO DE LAS ORGANIZACIONES

Por Tania Delgado Martínez* Estudiante del Primer Semestre de la Facultad de Estudios Superiores Cuautitlán LOS ACTIVOS INTANGIBLES DENTRO DE LAS ORGANIZACIONES Hoy en día, el tener un buen control contable

Por Tania Delgado Martínez* Estudiante del Primer Semestre de la Facultad de Estudios Superiores Cuautitlán LOS ACTIVOS INTANGIBLES DENTRO DE LAS ORGANIZACIONES Hoy en día, el tener un buen control contable

CAPÍTULO 1 PROYECTO DE TESIS. Proyecto de Tesis. 1.1 Introducción

CAPÍTULO 1 PROYECTO DE TESIS 1.1 Introducción La tesis que a continuación se desarrolla se desprende de un Simulador de Negocios llevado a cabo a lo largo del semestre de primavera 2004, éste es organizado

CAPÍTULO 1 PROYECTO DE TESIS 1.1 Introducción La tesis que a continuación se desarrolla se desprende de un Simulador de Negocios llevado a cabo a lo largo del semestre de primavera 2004, éste es organizado

Unidad 1. Fundamentos en Gestión de Riesgos

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

1.1 Gestión de Proyectos Unidad 1. Fundamentos en Gestión de Riesgos La gestión de proyectos es una disciplina con la cual se integran los procesos propios de la gerencia o administración de proyectos.

Balanced Score Card (BSC) Cuadro de mando Integral

Cuadro de mando Integral") Master de Negocios y Alta Dirección 2008 Balanced Score Card (BSC) Cuadro de mando Integral José Mª Álvarez de Lara Fundación Privada Instituto de Alta Dirección Prat de la Riba, 33 B 43201 Reus. Tel.

Master de Negocios y Alta Dirección 2008 Balanced Score Card (BSC) Cuadro de mando Integral José Mª Álvarez de Lara Fundación Privada Instituto de Alta Dirección Prat de la Riba, 33 B 43201 Reus. Tel.

LICENCIA PLATAFORMA ERM

LICENCIA PLATAFORMA ERM 1. Introducción A una década de haber arrancado un nuevo milenio las organizaciones experimentan una serie de retos debido a la manera de hacer negocios, la sociedad, el mercado

LICENCIA PLATAFORMA ERM 1. Introducción A una década de haber arrancado un nuevo milenio las organizaciones experimentan una serie de retos debido a la manera de hacer negocios, la sociedad, el mercado

Distintas visiones para la toma de decisiones de un Directivo. Jorge Fernando Romero

El Sentido de la Responsabilidad Social de las Empresas (RSE) Distintas visiones para la toma de decisiones de un Directivo Algunos Comentarios (RSE) En la actualidad nos encontramos con una concepción

El Sentido de la Responsabilidad Social de las Empresas (RSE) Distintas visiones para la toma de decisiones de un Directivo Algunos Comentarios (RSE) En la actualidad nos encontramos con una concepción

CAPÍTULO 5 CONCLUSIONES

CAPÍTULO 5 CONCLUSIONES 5.1 Conclusiones Ante los invariables cambios que existen en las organizaciones es importante resaltar que las empresas deben de darle mayor énfasis a conceptos como lo es el Capital

CAPÍTULO 5 CONCLUSIONES 5.1 Conclusiones Ante los invariables cambios que existen en las organizaciones es importante resaltar que las empresas deben de darle mayor énfasis a conceptos como lo es el Capital

Por otro lado podemos enunciar los objetivos más específicos de nuestro estudio:

RESUMEN La empresa familiar es aquella cuya administración, dirección y control está en manos de una familia. Sus miembros toman decisiones estratégicas y operativas, asumiendo por completo la responsabilidad

RESUMEN La empresa familiar es aquella cuya administración, dirección y control está en manos de una familia. Sus miembros toman decisiones estratégicas y operativas, asumiendo por completo la responsabilidad

CAPÍTULO 1 1.1 PROBLEMA

CAPÍTULO 1 1.1 PROBLEMA Típicamente, las empresas de cualquier ramo se han dedicado a emplear estrategias de marketing que las mantengan como una opción competitiva en el mercado. Esto suena como la cosa

CAPÍTULO 1 1.1 PROBLEMA Típicamente, las empresas de cualquier ramo se han dedicado a emplear estrategias de marketing que las mantengan como una opción competitiva en el mercado. Esto suena como la cosa

Estudio de caso. BBVA Bancomer tiene éxito con TransPromo. Un estudio de caso de la industria de servicios financieros.

Estudio de caso BBVA Bancomer tiene éxito con TransPromo Un estudio de caso de la industria de servicios financieros Preparado por: Introducción Gráficas Corona es un proveedor líder de servicios de marketing

Estudio de caso BBVA Bancomer tiene éxito con TransPromo Un estudio de caso de la industria de servicios financieros Preparado por: Introducción Gráficas Corona es un proveedor líder de servicios de marketing

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL?

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

CAPITULO 2 - POR QUÉ NECESITAN LAS EMPRESAS UN CUADRO DE MANDO INTEGRAL? Los indicadores financieros. Desde hace mucho tiempo se utiliza el sistema de mediciones financiero, desde la época de los egipcios

PERFIL DEL PUESTO POR COMPETENCIAS Sepa cómo construirlo y evitar bajos desempeños posteriores

PERFIL DEL PUESTO POR COMPETENCIAS Sepa cómo construirlo y evitar bajos desempeños posteriores Martha Alicia Alles Es contadora pública nacional, doctora por la Universidad de Buenos Aires en la especialidad

PERFIL DEL PUESTO POR COMPETENCIAS Sepa cómo construirlo y evitar bajos desempeños posteriores Martha Alicia Alles Es contadora pública nacional, doctora por la Universidad de Buenos Aires en la especialidad

LECTURA 1: CARACTERISTICAS, OBJETIVOS Y FUNCIONES DE LOS ORGANISMOS NO LUCRATIVOS

LECTURA 1: CARACTERISTICAS, OBJETIVOS Y FUNCIONES DE LOS ORGANISMOS NO LUCRATIVOS Características de los organismos no lucrativos. La mercadotecnia es una función de la dirección dentro de una organización

LECTURA 1: CARACTERISTICAS, OBJETIVOS Y FUNCIONES DE LOS ORGANISMOS NO LUCRATIVOS Características de los organismos no lucrativos. La mercadotecnia es una función de la dirección dentro de una organización

Consultoría para incrementar la capacidad para

Colegio de Contadores Públicos de Costa Rica Consultoría para incrementar la capacidad para Manual de Políticas y Procedimientos del Sistema de realizar Control auditorías de Calidad de y Gestión los de

Colegio de Contadores Públicos de Costa Rica Consultoría para incrementar la capacidad para Manual de Políticas y Procedimientos del Sistema de realizar Control auditorías de Calidad de y Gestión los de

SOBRE LOS MODELOS DE "' GESTION DEL CONOCIMIENTO

SOBRE LOS MODELOS DE "' GESTION DEL CONOCIMIENTO Por JOSÉ MANUEL SALAZAR CASTILLO Departamento de Administración de Empresas Universidad de Cantabria SUMARIO: l. INTRODUCCIÓN.- 2. GESTIÓN DEL CONOCIMIENTO.-

SOBRE LOS MODELOS DE "' GESTION DEL CONOCIMIENTO Por JOSÉ MANUEL SALAZAR CASTILLO Departamento de Administración de Empresas Universidad de Cantabria SUMARIO: l. INTRODUCCIÓN.- 2. GESTIÓN DEL CONOCIMIENTO.-

GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4. Dirección Técnica:

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

LA FORMACIÓN EMPRESARIAL CON E-LEARNING GUÍA METODOLÓGICA PARA LA FORMACIÓN CON E-LEARNING DIRIGIDA A COLECTIVOS SIN ALTA CUALIFICACIÓN CAPÍTULO 4 Dirección Técnica: 4.- EL PLAN DE FORMACIÓN 33 Capítulo

Metodología básica de gestión de proyectos. Octubre de 2003

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Metodología básica de gestión de proyectos Octubre de 2003 Dentro de la metodología utilizada en la gestión de proyectos el desarrollo de éstos se estructura en tres fases diferenciadas: Fase de Éjecución

Cómo auditar los procesos que administran los riesgos de negocio?

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Cómo auditar los procesos que administran los riesgos de negocio? Recordemos que los riesgos de negocio son aquellos riesgos que pueden llegar a impedir que la compañía cumpla con sus objetivos y se generan

Unidad Didáctica 1. 1. Introducción. Los recursos de una organización y su gestión

Unidad Didáctica 1. 1. Introducción. Los recursos de una organización y su gestión Tema 1. Introducción. La gestión de los recursos de una unidad de información en el marco de los estudios de Biblioteconomía

Unidad Didáctica 1. 1. Introducción. Los recursos de una organización y su gestión Tema 1. Introducción. La gestión de los recursos de una unidad de información en el marco de los estudios de Biblioteconomía

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

CAPÍTULO 1 INTRODUCCIÓN

CAPÍTULO 1 INTRODUCCIÓN 1.0 INTRODUCCIÓN El desarrollo económico en la actualidad, ha propiciado una gran expansión de los mercados que comienzan a verse saturados de bienes, y el problema fundamental

CAPÍTULO 1 INTRODUCCIÓN 1.0 INTRODUCCIÓN El desarrollo económico en la actualidad, ha propiciado una gran expansión de los mercados que comienzan a verse saturados de bienes, y el problema fundamental

DELFINO CARRILO BATRES

INNOVA EMPRESA DELFINO CARRILO BATRES ENERO JUNIO EMPRESA El tema de administración dentro de la materia de INNOVA es de suma importancia, pues es uno de los temas básicos para el desarrollo de sus competencias,

INNOVA EMPRESA DELFINO CARRILO BATRES ENERO JUNIO EMPRESA El tema de administración dentro de la materia de INNOVA es de suma importancia, pues es uno de los temas básicos para el desarrollo de sus competencias,

Análisis de estados financieros

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

Análisis de estados financieros Qué información se necesita para evaluar una empresa financieramente? 1. Manejo de la información 2. Conocimiento de entorno - Sector - País 3. Conocimiento de la empresa

I INTRODUCCIÓN. 1.1 Objetivos

I INTRODUCCIÓN 1.1 Objetivos En el mundo de la informática, la auditoría no siempre es aplicada en todos las empresas, en algunos de los casos son aplicadas por ser impuestas por alguna entidad reguladora,

I INTRODUCCIÓN 1.1 Objetivos En el mundo de la informática, la auditoría no siempre es aplicada en todos las empresas, en algunos de los casos son aplicadas por ser impuestas por alguna entidad reguladora,

CREACIÓN DE VALOR ECONÓMICO EN UNA COOPERATIVA

CREACIÓN DE VALOR ECONÓMICO EN UNA COOPERATIVA El concepto de creación de valor (EVA) se ha convertido en una herramienta clave de análisis rentabilidad para analistas financieros y gestores de inversiones,

CREACIÓN DE VALOR ECONÓMICO EN UNA COOPERATIVA El concepto de creación de valor (EVA) se ha convertido en una herramienta clave de análisis rentabilidad para analistas financieros y gestores de inversiones,

Guía para Aplicar a una Inversión Capital en su Empresa

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

Guía para Aplicar a una Inversión Capital en su Empresa Tabla Contenidos 1. Comprenda los Tipos de Financiamiento...1 2. Cómo Proponer un Proyecto...3 3. Presentación Formal de Proyectos :...3 a. En el

UTILIZACION DE LOS KPI S Y DE LOS SISTEMAS DE INFORMACION PARA LA TOMA DE DECISIONES

UTILIZACION DE LOS KPI S Y DE LOS SISTEMAS DE INFORMACION PARA LA TOMA DE DECISIONES El mantenimiento de los activos ha alcanzado elevados niveles de sofisticación que han permitido que la moderna Gerencia

UTILIZACION DE LOS KPI S Y DE LOS SISTEMAS DE INFORMACION PARA LA TOMA DE DECISIONES El mantenimiento de los activos ha alcanzado elevados niveles de sofisticación que han permitido que la moderna Gerencia

CAPÍTULO I INTRODUCCIÓN

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

CAPÍTULO I INTRODUCCIÓN 1 1. Impacto del Staffing Guide en la Nómina. Desde hace ya varios años, las organizaciones han tratado de encontrar dentro de ellas ciertas diferencias que las hagan distintas

2 RELEVANCIA Y PLANIFICACIÓN ACADÉMICA

MEMORIA JUSTIFICATIVA PARA LA AUTORIZACIÓN DE PROGRAMAS OFICIALES DE POSGRADO CURSO 2007-2008 UNIVERSIDAD DE ZARAGOZA Máster en Gestión de las Organizaciones 2 RELEVANCIA Y PLANIFICACIÓN ACADÉMICA 2.1

MEMORIA JUSTIFICATIVA PARA LA AUTORIZACIÓN DE PROGRAMAS OFICIALES DE POSGRADO CURSO 2007-2008 UNIVERSIDAD DE ZARAGOZA Máster en Gestión de las Organizaciones 2 RELEVANCIA Y PLANIFICACIÓN ACADÉMICA 2.1

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera sss.nais.org/parents GUÍA PARA LAS FAMILIAS Para obtener asistencia financiera Haciendo que la educación independiente sea una realidad. Usted

GUÍA PARA LAS FAMILIAS To Para Obtener Asistencia Financiera sss.nais.org/parents GUÍA PARA LAS FAMILIAS Para obtener asistencia financiera Haciendo que la educación independiente sea una realidad. Usted

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

Quantitative tools for assesment of SME's performance Ingeniería de Organización,

Quantitative tools for assesment of SME's performance Ingeniería de Organización, Departamento Administración de Empresas y Teléfono 667206845 Estadística Administración de Unidad Docente Web http://www.ingor.etsii.upm.es/udam/

Quantitative tools for assesment of SME's performance Ingeniería de Organización, Departamento Administración de Empresas y Teléfono 667206845 Estadística Administración de Unidad Docente Web http://www.ingor.etsii.upm.es/udam/

BALANCE SCORECARD CUADRO DE MANDO INTEGRAL

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

CUADRO DE MANDO INTEGRAL El BSC es una herramienta revolucionaria para movilizar a la gente hacia el pleno cumplimiento de la misión, a través de canalizar las energías, habilidades y conocimientos específicos

GUÍA PARA LAS FAMILIAS

GUÍA PARA LAS FAMILIAS Para Obtener Asistencia Financiera Hacer de la educación independiente una realidad. Usted ha tomado la decisión de invertir en una educación independiente para su hijo. La educación

GUÍA PARA LAS FAMILIAS Para Obtener Asistencia Financiera Hacer de la educación independiente una realidad. Usted ha tomado la decisión de invertir en una educación independiente para su hijo. La educación

2. MARCO TEÓRICO 2.1 INTRODUCCIÓN.

2. MARCO TEÓRICO 2.1 INTRODUCCIÓN. El marco teórico que fundamenta esta investigación proporcionará al lector una idea más clara acerca de este tema. Se encontrarán los conceptos muy básicos, los complementarios

2. MARCO TEÓRICO 2.1 INTRODUCCIÓN. El marco teórico que fundamenta esta investigación proporcionará al lector una idea más clara acerca de este tema. Se encontrarán los conceptos muy básicos, los complementarios

Hacer Realidad BPM en su Organización ADOPTAR BPM A PARTIR DE UN PROYECTO O NECESIDAD DE AUTOMATIZACIÓN

ADOPTAR BPM A PARTIR DE UN PROYECTO O NECESIDAD DE AUTOMATIZACIÓN OBJETIVOS GENERALES 1. Identificar, diseñar, automatizar y habilitar la mejora continua de los procesos relacionados a la necesidad o proyecto

ADOPTAR BPM A PARTIR DE UN PROYECTO O NECESIDAD DE AUTOMATIZACIÓN OBJETIVOS GENERALES 1. Identificar, diseñar, automatizar y habilitar la mejora continua de los procesos relacionados a la necesidad o proyecto

Master en Dirección Empresarial (MDE)

") Master en Dirección Empresarial (MDE) Instituto Europeo de Posgrado http://www.iep.edu.es Escuela de Negocios Madrid Nuestro objetivo es movilizar el conocimiento para solucionar problemas de las empresas

Master en Dirección Empresarial (MDE) Instituto Europeo de Posgrado http://www.iep.edu.es Escuela de Negocios Madrid Nuestro objetivo es movilizar el conocimiento para solucionar problemas de las empresas

A.- CLASIFICACION ECONOMICA

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

A.- CLASIFICACION ECONOMICA A.- CLASIFICACION ECONOMICA 1.- ALCANCE DE LA CLASIFICACION Esta clasificación permite analizar los efectos que el gastos público provoca en el sistema económico, en base a

a) Materias de educación on-line en plataforma virtual (obligatorias, optativas y trabajo de fin del máster).

Materias de educación on-line en plataforma virtual (obligatorias, optativas y trabajo de fin del máster).") 7: RECURSOS MATERIALES Y SERVICIOS La necesidad de medios materiales y servicios disponibles fundamentalmente por la metodología docente de este máster: está condicionada a) Materias de educación on-line

7: RECURSOS MATERIALES Y SERVICIOS La necesidad de medios materiales y servicios disponibles fundamentalmente por la metodología docente de este máster: está condicionada a) Materias de educación on-line

Gestión de procesos administrativos

Gestión de procesos administrativos Profesor: Gelkin Pulido Ruiz Sesión: 5 (Jueves 20 de Agosto) Identificar los criterios de KPIs e indicadores de gestión Sistema de administración Los elementos fundamentales

Gestión de procesos administrativos Profesor: Gelkin Pulido Ruiz Sesión: 5 (Jueves 20 de Agosto) Identificar los criterios de KPIs e indicadores de gestión Sistema de administración Los elementos fundamentales

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

GESTIÓN DEL CONOCIMIENTO LA GESTION DEL CONOCIMIENTO

GESTIÓN DEL CONOCIMIENTO LA GESTION DEL CONOCIMIENTO Se define el Conocimiento como el Conjunto de experiencias, saberes, valores, información, percepciones e ideas que crean determinada estructura mental

GESTIÓN DEL CONOCIMIENTO LA GESTION DEL CONOCIMIENTO Se define el Conocimiento como el Conjunto de experiencias, saberes, valores, información, percepciones e ideas que crean determinada estructura mental

Cuadro de Mando Integral. Cuadro de Recursos Humanos

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

Universidad de la República Facultad de Derecho Relaciones Laborales Psicología Laboral Cuadro de Mando Integral Cuadro de Recursos Humanos Cuadro de Mando Integral* Balanced Scorecard La competencia en

Facultad de Ciencias Económicas y Empresariales. Licenciatura en Administración de Empresas

Facultad de Ciencias Económicas y Empresariales Licenciatura en Administración de Empresas 02-2012 1. Descripción de la carrera Licenciatura en Administración de Empresas Esta carrera se ocupa de preparar

Facultad de Ciencias Económicas y Empresariales Licenciatura en Administración de Empresas 02-2012 1. Descripción de la carrera Licenciatura en Administración de Empresas Esta carrera se ocupa de preparar

III ED PREMIOS EMPRENDEDOR UCM

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

"Diseño, construcción e implementación de modelos matemáticos para el control automatizado de inventarios Miguel Alfonso Flores Sánchez 1, Fernando Sandoya Sanchez 2 Resumen En el presente artículo se

Cómo aportar valor a una organización? El capital intelectual. Un ejemplo

Cómo aportar valor a una organización? El capital intelectual. Un ejemplo Josep M. Rodríguez Rovira DOC6. Consultores en recursos de C/ Mallorca, 272, 3ª planta. 08037 Barcelona Teléfono: 932 154 313 Fax:

Cómo aportar valor a una organización? El capital intelectual. Un ejemplo Josep M. Rodríguez Rovira DOC6. Consultores en recursos de C/ Mallorca, 272, 3ª planta. 08037 Barcelona Teléfono: 932 154 313 Fax:

GUÍA PARA LA ELABORACIÓN DE ACCIONES EN CAMBIO CLIMÁTICO

GUÍA PARA LA ELABORACIÓN DE ACCIONES EN CAMBIO CLIMÁTICO A. ACCIONES EN MITIGACIÓN Y ADAPTACIÓN MITIGACIÓN El IPCC define la mitigación como: una intervención antropogénica (del ser humano) para reducir

GUÍA PARA LA ELABORACIÓN DE ACCIONES EN CAMBIO CLIMÁTICO A. ACCIONES EN MITIGACIÓN Y ADAPTACIÓN MITIGACIÓN El IPCC define la mitigación como: una intervención antropogénica (del ser humano) para reducir

Beneficios de las Reservaciones Online

Las Herramientas de Auto Reserva (OBT Online Booking Tools) traen beneficios comprobados cuando se realiza una implementación hecha a la medida de las necesidades específicas de cada cliente. Para aprovechar

Las Herramientas de Auto Reserva (OBT Online Booking Tools) traen beneficios comprobados cuando se realiza una implementación hecha a la medida de las necesidades específicas de cada cliente. Para aprovechar

El Balanced Scorecard. El Knowledge Management. El Trabajo Colaborativo

El Balanced Scorecard El Knowledge Management Y El Trabajo Colaborativo Jesús Ramón Sánchez Martorelli Consultor senior I&I KM Marzo, 2003 Balanced Scorecard, Knowledge Management y Trabajo Colaborativo

El Balanced Scorecard El Knowledge Management Y El Trabajo Colaborativo Jesús Ramón Sánchez Martorelli Consultor senior I&I KM Marzo, 2003 Balanced Scorecard, Knowledge Management y Trabajo Colaborativo

Sistema de Administración del Riesgos Empresariales

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Sistema de Administración del Riesgos Empresariales Si tomas riesgos podrías fallar. Si no tomas riesgos, seguramente fallarás. El riesgo mayor de todos es no hacer nada Roberto Goizueta CEO Coca-Cola

Índice CONOCE EL PROCESO COMPRA DE TUS CLIENTES

1 CONOCE EL PROCESO DE COMPRA DE TUS CLIENTES 2 ACERCA DEL AUTOR Licenciado en Computación por la Universidad Autónoma Metropolitana, cuenta con un MBA por el Tecnológico de Monterrey. Posee más de 10

1 CONOCE EL PROCESO DE COMPRA DE TUS CLIENTES 2 ACERCA DEL AUTOR Licenciado en Computación por la Universidad Autónoma Metropolitana, cuenta con un MBA por el Tecnológico de Monterrey. Posee más de 10

PREPARADO POR: FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

3. MONITORÍA Y EVALUACIÓN DE LA GESTIÓN SS-UPEG-3 PREPARADO POR: EQUIPO CONSULTOR FECHA DE EMISIÓN: 20-05-05 FECHA DE VALIDACIÓN: 20-05-05 VERSIÓN Nº: 1 Secretaría de Salud de Honduras - 2005 PÁGINA 2

VALIDACIÓN (HOMOLOGACIÓN) DE PROVEEDORES. Ciudad de Panamá, noviembre 2011

DE PROVEEDORES. Ciudad de Panamá, noviembre 2011") VALIDACIÓN (HOMOLOGACIÓN) DE PROVEEDORES Ciudad de Panamá, noviembre 2011 TEMAS A TRATAR Escenario actual de las organizaciones. Evolución de la Calidad Principios de la Gestión de la Calidad. Beneficio

VALIDACIÓN (HOMOLOGACIÓN) DE PROVEEDORES Ciudad de Panamá, noviembre 2011 TEMAS A TRATAR Escenario actual de las organizaciones. Evolución de la Calidad Principios de la Gestión de la Calidad. Beneficio

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

CAPÍTULO IV. El Balanced Scorecard

CAPÍTULO IV El Balanced Scorecard Desde hace algún tiempo se ha venido desarrollando un nuevo sistema de gestión estratégico denominado: "Balanced Scorecard". 4.1 Orígenes El Balanced Scorecard fue desarrollado

CAPÍTULO IV El Balanced Scorecard Desde hace algún tiempo se ha venido desarrollando un nuevo sistema de gestión estratégico denominado: "Balanced Scorecard". 4.1 Orígenes El Balanced Scorecard fue desarrollado

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

PROCESO DE RECONOCIMIENTO DE ACELERADORAS E INCUBADORAS DE EMPRESAS

PROCESO DE RECONOCIMIENTO DE ACELERADORAS E INCUBADORAS DE EMPRESAS El Instituto Nacional del Emprendedor (INADEM), con fundamento en lo dispuesto en las Reglas de Operación del Fondo de Apoyo para la

PROCESO DE RECONOCIMIENTO DE ACELERADORAS E INCUBADORAS DE EMPRESAS El Instituto Nacional del Emprendedor (INADEM), con fundamento en lo dispuesto en las Reglas de Operación del Fondo de Apoyo para la

Sistema de Control Interno

Empresas Inarco Sistema de Control Interno Auditoría Interna 2014 Objetivo del Sistema El siguiente sistema tiene como propósito establecer la metodología de trabajo a seguir en cada proceso de revisión

Empresas Inarco Sistema de Control Interno Auditoría Interna 2014 Objetivo del Sistema El siguiente sistema tiene como propósito establecer la metodología de trabajo a seguir en cada proceso de revisión

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J.

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J. Economista; Director del Área de Gestión y Coordinador del Observatorio de la PyME de la Universidad Andina Simón Bolívar

Prácticas de la gerencia financiera en la empresa ecuatoriana Wilson Araque J. Economista; Director del Área de Gestión y Coordinador del Observatorio de la PyME de la Universidad Andina Simón Bolívar

Gestión del Conocimiento e Inteligencia de Negocios. Mónica Henao Cálad, PhD.

Gestión del Conocimiento e Inteligencia de Negocios Mónica Henao Cálad, PhD. Departamento de Informática y Sistemas Universidad EAFIT Medellín, Colombia 1 Gestión del Conocimiento (1) El Instituto Kaieteur

Gestión del Conocimiento e Inteligencia de Negocios Mónica Henao Cálad, PhD. Departamento de Informática y Sistemas Universidad EAFIT Medellín, Colombia 1 Gestión del Conocimiento (1) El Instituto Kaieteur

1. Generalidades. Nombre de la asignatura o unidad de aprendizaje. Apertura de negocios. Clave asignatura. Ciclo LA945. Modulo tercero (integración)

") Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Publicidad en Medios Digitales

Publicidad en Medios Digitales 1 Sesión No. 9 Nombre. Gestión de Campañas E-mail marketing. Segunda parte Contextualización Qué tipos de formatos existen al aplicar la herramienta del envío masivo? Al

Publicidad en Medios Digitales 1 Sesión No. 9 Nombre. Gestión de Campañas E-mail marketing. Segunda parte Contextualización Qué tipos de formatos existen al aplicar la herramienta del envío masivo? Al

Capítulo 2. Metodologías de selección de personal

Capítulo 2. Metodologías de selección de personal 2.1 Introducción La selección de personal es una actividad en la cual toda empresa invierte parte de sus recursos, debido a que es una tarea de vital importancia.

Capítulo 2. Metodologías de selección de personal 2.1 Introducción La selección de personal es una actividad en la cual toda empresa invierte parte de sus recursos, debido a que es una tarea de vital importancia.

Finanzas. La Gestión Empresarial, necesidad del presente. A Fondo. Por D. Marcos Urarte Alonso Director Consultoría Estratégica Pharos www.pharos.

A Fondo La Gestión Empresarial, necesidad del presente Por D. Marcos Urarte Alonso Director Consultoría Estratégica Pharos www.pharos.es Por Dña. Silvia Urarte Directora de Conética www.conetica.org Finanzas

A Fondo La Gestión Empresarial, necesidad del presente Por D. Marcos Urarte Alonso Director Consultoría Estratégica Pharos www.pharos.es Por Dña. Silvia Urarte Directora de Conética www.conetica.org Finanzas

Alineamiento de recursos humanos con el cuadro de mando integral

Nombre de la Empresa: Caifor Grupo de Seguros La Caixa Sector: Seguros Impacto en número de empleados: 47% de los empleados (servicios centrales) www.expansionyempleo.com/premioseye/caifor Descripción

Nombre de la Empresa: Caifor Grupo de Seguros La Caixa Sector: Seguros Impacto en número de empleados: 47% de los empleados (servicios centrales) www.expansionyempleo.com/premioseye/caifor Descripción

La gestión de los intangibles. Oscar Malca G Malca_oe@up.edu.pe

La gestión de los intangibles Oscar Malca G Malca_oe@up.edu.pe LA EMPRESA EN AL ÁMBITO INTERNACIONAL Exportadora Internacionalización: Producción y/o comercialización en el extranjero Alianzas Estratégicas

La gestión de los intangibles Oscar Malca G Malca_oe@up.edu.pe LA EMPRESA EN AL ÁMBITO INTERNACIONAL Exportadora Internacionalización: Producción y/o comercialización en el extranjero Alianzas Estratégicas

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business. Jorge Fernando Romero

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business Algunas Reflexiones La administración del desempeño es un sistema de gestión que partiendo de la administración por

Cuadro de Mando Integral Tablero de Control / Comando Balanced Scorecard Core Business Algunas Reflexiones La administración del desempeño es un sistema de gestión que partiendo de la administración por

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 Planteamiento del Problema Las pequeñas y medianas empresas (PYMEs) que, representan el 97% del total de las empresas en México, son las que tienen más problemas

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 Planteamiento del Problema Las pequeñas y medianas empresas (PYMEs) que, representan el 97% del total de las empresas en México, son las que tienen más problemas

Reporte Ejecutivo Candidato Ejemplo

Reporte Ejecutivo Candidato Ejemplo Fortalezas de Trabajo Generado el: 2-jul.-2013 Página 2 2010 Saville Consulting. Todos los derechos reservados. Acerca de este Informe Este informe se basa en una Evaluación

Reporte Ejecutivo Candidato Ejemplo Fortalezas de Trabajo Generado el: 2-jul.-2013 Página 2 2010 Saville Consulting. Todos los derechos reservados. Acerca de este Informe Este informe se basa en una Evaluación

R E S U M E N E J E C U T I V O

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

R E S U M E N E J E C U T I V O I T G O V E R N A N C E I N S T I T U T E 5 RESUMEN EJECUTIVO RESUMEN EJECUTIVO muchas empresas, la información y la tecnología que las soportan representan sus más valiosos

Contabilidad de Costos

Contabilidad de Costos 1 Sesión No. 2 Nombre: Conceptos básicos de la administración de costos Contextualización Cómo están clasificados los costos dentro del sistema contable? Se analizaron conceptos

Contabilidad de Costos 1 Sesión No. 2 Nombre: Conceptos básicos de la administración de costos Contextualización Cómo están clasificados los costos dentro del sistema contable? Se analizaron conceptos