POR QUÉ LA GOBERNANZA EMPRESARIAL ES UN TEMA DE INTERÉS?

|

|

|

- Rafael Zúñiga Torregrosa

- hace 8 años

- Vistas:

Transcripción

1

2 POR QUÉ LA GOBERNANZA EMPRESARIAL ES UN TEMA DE INTERÉS? Representa la base de informes de alta calidad Es un medio para frenar planteamientos perjudiciales a corto plazo y la asunción de riesgos excesivos Es un elemento clave para mejorar la performance y la sostenibilidad de las organizaciones y la confianza de las partes interesadas 2

3 CUESTIONES CLAVE EN LOS DEBATES ACTUALES 3

4 POR QUÉ LA PROFESIÓN CONTABLE DEBE PARTICIPAR EN EL DEBATE ACTUAL SOBRE LA GOBERNANZA EMPRESARIAL? Integridad y valores éticos Responsabilidad de actuar en el interés público Competencias profesionales Vectores de buenas prácticas Implicación en la vida de los negocios 4

5 OBJETIVOS DEL ESTUDIO ANÁLISIS COMPARADO DE LAS REGLAS Y PRÁCTICAS DE GOBERNANZA EMPRESARIAL APLICADOS EN LOS PAÍSES LATINOS IDENTIFICAR Y PROMOVER LAS MEJORES PRÁCTICAS DE GOBERNANZA EMPRESARIAL, EN BASE A LA EXPERIENCIA DE LOS PAÍSES LATINOS 5

6 METODOLOGÍA APLICADA METODOLOGÍA: cuestionario destinado a los organismos profesionales de los países latinos miembros del CILEA; revisión de estudios empíricos en las jurisdicciones investigadas PERÍODO ANALIZADO: junio 2011 abril 2012 ENCUESTADOS: organismos profesionales de Argentina, Brasil, Colombia, España, Francia, Italia, Portugal (a través de dos organismos), Rumanía y Venezuela Total: 9 países, 10 respuestas 6

, Rumanía y Venezuela Total: 9 países, 10")

7 TEMAS INVESTIGADOS 7

8 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL OBJETIVOS Uso de los códigos de gobernanza empresarial en los países latinos y aplicación del principio "cumplir o explicar" ( comply or explain ) Desarrollo de códigos de gobernanza para PYMES y para empresas que no cotizan en bolsa, y experiencias de los países latinos en ese sentido 8

9 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL RESULTADOS 1. Los códigos de gobernanza utilizados en los países de nuestra muestra son resultado de iniciativas públicas o privadas, y principalmente se dirigen a las sociedades cotizadas, con aplicación voluntaria por otras sociedades. En algunos países, se observa cierto interés por adaptar los códigos de gobernanza al tamaño de la empresa. 2. La estructura de los códigos de gobernanza muestra un nivel elevado de convergencia, pero un nivel de desarrollo diferente para cada tema tratado. Hay que destacar, sin embargo, que un nivel elevado de convergencia en las disposiciones del código no garantiza el mismo nivel de convergencia en las prácticas. Un análisis del peso de los temas principales en los códigos de gobernanza de los países de la muestra releva que se da mayor importancia en los códigos europeos a algunas cuestiones como la remuneración de los miembros del consejo de administración y los comités del consejo de administración y que los códigos de América del Sur muestran preferencia hacia temas como la resolución de las controversias y la transparencia. Los códigos de gobernanza para empresas pequeñas y medianas y para empresas que no cotizan en bolsa tienen una estructura simplificada y tratan problemas de gobernanza específicas a estas entidades. 3. Las sociedades cotizadas están sujetas a obligaciones de transparencia sobre la conformidad con el código y el principio de cumplir o explicar es adoptado por todos los países de la muestra como mecanismo de aplicación de los códigos de gobernanza. 4. Aunque los estudios realizados reflejan una mejora en la aplicación de las disposiciones contenidas en los códigos de gobernanza, la calidad de las explicaciones, la conformidad formal de las declaraciones con el código y su fiabilidad son motivo de preocupación. El refuerzo de los mecanismos de cumplimiento podría representar una solución, para mejorar la calidad y la fiabilidad de las declaraciones. 9

10 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL BUENAS PRÁCTICAS IDENTIFICADAS EN LOS PAÍSES LATINOS PARA AUMENTAR LA CALIDAD DE LA INFORMACIÓN SOBRE LA GOBERNANZA EMPRESARIAL I. Incremento de la responsabilidad de los órganos sociales hacia las prácticas de gobernanza II. Certificación de los informes de gobernanza III. Existencia de un organismo externo que monitorice el cumplimiento del código IV.Índices de gobernanza V. Mayores exigencias de calidad para las explicaciones 10

11 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL INICIATIVAS PARA SOCIEDADES PEQUEÑAS Y MEDIANAS 11

12 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL CÓDIGOS DE GOBERNANZA PARA SOCIEDADES PEQUEÑAS Y MEDIANAS Code de gouvernement d entreprise pour les valeurs moyennes et petites o código MiddleNext (Francia) Guía colombiana de gobierno corporativo para sociedades cerradas y de familia Lineamientos para un Código de Gobierno Corporativo para las PyME y empresas familiares, documento publicado por la Corporación Andina de Fomento en

13 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL CARACTERÍSTICAS DE LAS EMPRESAS QUE APLICAN EL CÓDIGO MIDDLENEXT * : Estructura de capital caracterizada por un accionariado muy concentrado, principalmente familiar o individual Estructura monista con un consejo de administración más pequeño Presencia más reducida de miembros independientes Mayor concentración del poder Recurso limitado a comités Problemas de gobernanza relevantes: La garantía de la sucesión del dirigente La protección de los intereses de los accionistas minoritarios *INSTITUT FRANÇAIS DE GOUVERNEMENT D ENTREPRISE (2012). Rapport sur les entreprises faisant référence au code de gobernanza Middlenext pour l exercice 2011, disponible en línea en: 13

. Rapport sur les entreprises faisant référence au code de gobernanza Middlenext pour l exercice 2011, disponible en línea en: http://www.")

14 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL PROBLEMAS DE GOBERNANZA PARA LAS SOCIEDADES CERRADAS: Conflictos entre temas familiares y empresariales Concentración de poder en el fundador o accionista controlante Ausencia de preparación para el cambio generacional Recursos humanos sin competencias Falta de transparencia en la gestión Carencia de idoneidad y liderazgo de los administradores Ausencia de procedimientos formales 14

15 1. CÓDIGOS Y OTROS REGLAMENTOS QUE TRATAN CUESTIONES DE GOBERNANZA EMPRESARIAL CAMBIOS EN LAS DISPOSICIONES RELATIVAS A LA GOBERNANZA CAUSADOS POR LA CRISIS Los encuestados identificaron cambios como: Exigencias crecientes en materia de gobernanza y de transparencia para las sociedades cotizadas Mejor control del poder ejecutivo Incremento de los derechos de los accionistas en las sociedades cotizadas Nueva normativa relativa a la auditoría legal de cuentas Demanda de información sobre la remuneración de los órganos de administración y vigilancia de las sociedades Simplificación del marco legislativo para reducir los costes administrativos Mayor control por parte del Estado 15

16 2. SISTEMAS DE GOBERNANZA MODELOS DE GOBERNANZA UTILIZADOS EN LAS JURISDICCIONES ESTUDIADAS El análisis de los sistemas de gobernanza ha revelado que los principales modelos de gobernanza utilizados son: el modelo monista el modelo dualista vertical (con consejo de vigilancia y consejo de administración) y un modelo específico, llamado tradicional o latino en algunos países (con un órgano de control nombrado por la asamblea general de accionistas) La mayoría de las legislaciones permiten a las entidades escoger entre los diferentes sistemas de gobernanza Los sistemas más utilizados en la práctica son el sistema monista y el sistema latino 16

17 2. SISTEMAS DE GOBERNANZA ÓRGANOS ESPECÍFICOS DE CONTROL La existencia de órganos específicos de control ha sido identificada en Argentina, Brasil, Italia, Portugal, Rumanía y Venezuela Las exigencias con relación a su nombramiento, los criterios de competencia y de independencia, el acceso a la información y sus responsabilidades son objeto de prescripciones legales Ventajas de estos órganos: Independencia del consejo de administración Normas de competencia profesional obligatoria que permiten una realización efectiva de sus funciones Comunicación directa con la asamblea general de accionistas y sus atribuciones para proteger a los accionistas minoritarios Acceso a la información con el fin de satisfacer sus responsabilidades de supervisión y la naturaleza proactiva de algunas investigaciones 17

18 2. SISTEMAS DE GOBERNANZA Ventajas confirmadas por estudios empíricos llevados a cabo en Italia, Brasil y Portugal: En Italia, un estudio elaborado por el CNDC * muestra que el collegio sindacale obligatorio ha reducido considerablemente el riesgo de insolvencia. En Brasil, una empresa puede optar entre tener un consejo fiscal permanente o tener un consejo fiscal temporal creado por demanda de los accionistas minoritarios que representan un 10% de las acciones ordinarias o un 5% de las acciones privilegiadas. Un estudio ** sobre las sociedades cotizadas en la Bolsa de Valores, Mercadorias e Futuros de São Paulo (BM&F Bovespa) destaca que aproximadamente el 40% de las sociedades optan por tener un consejo fiscal permanente. Otro estudio ***, a partir de una base de datos de las empresas portuguesas y brasileñas, donde el modelo latino de gobernanza es tradicionalmente predominante, llega a la conclusión que, en general, las empresas con modelo latino tienen un nivel más débil de gestión de los resultados que las demás empresas, y que el paso del modelo latino a otro modelo no conlleva una disminución del nivel de los devengos discrecionales. * CNDC & FONDAZIONE ARISTEIA (2007). Fallimenti e collegio sindacale: analisi dei tassi di fallimento delle imprese per forma giuridica e per presenza o assenza del collegio sindacale. ** BLACK, Bernard S.; Antonio Gledson De Carvalho; Érica Gorga (2010). "Corporate Governance in Brazil, Emerging Markets Review, Vol. 12. *** ALVES, Carlos F.; Ernesto Fernando R. Vicente (2012). Does the Latin Corporate Governance Model perform worse than others in preventing earnings management?, FEP Working Papers, n 447, Oporto. 18

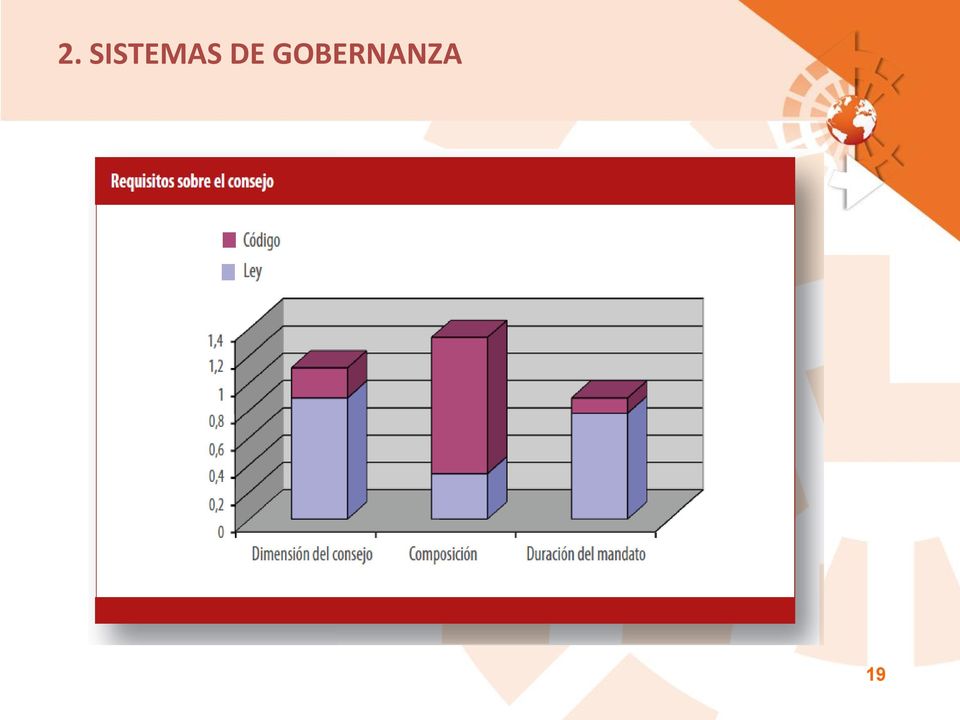

19 2. SISTEMAS DE GOBERNANZA 19

20 2. SISTEMAS DE GOBERNANZA RESULTADOS 1. Se observa que la composición del consejo (cantidad de miembros independientes y no ejecutivos) es menos reglamentada por la ley y más recomendada por los códigos (aplicables, en general, a las sociedades cotizadas mediante el principio de cumplir o explicar ). En general, la duración máxima del mandato es mayor en Europa. 2. Los requerimientos de independencia se encuentran generalmente en los códigos o reglamentos aplicables a las sociedades cotizadas y varían desde un número suficiente de miembros independientes hasta la mayoría del Consejo. Los criterios de evaluación de la independencia varían en las jurisdicciones estudiadas. Los estudios empíricos indican una tendencia de las empresas a cumplir con los 3 criterios mínimos para los consejeros independientes. 3. Se nota una gran importancia que se da actualmente a la diversidad del Consejo. Con respecto a la diversidad de género algunas legislaciones han introducido tasas mínimas (Francia, Italia). 4. Las legislaciones de las jurisdicciones estudiadas ponen en manos de la asamblea general de accionistas o de los estatutos el establecimiento de los criterios de competencia para los miembros de los consejos de Administración. Los códigos de gobernanza contienen recomendaciones generales o específicas sobre las competencias requeridas. 5. La separación de las funciones de presidente y de director ejecutivo es recomendada en general en las jurisdicciones estudiadas. 6. Los códigos de gobernanza recomiendan generalmente la evaluación de los miembros del consejo pero los estudios revelan falta de procedimientos formales y de transparencia. 20

21 2. SISTEMAS DE GOBERNANZA RESULTADOS 7. Se observa el interés creciente en la transparencia de las remuneraciones de los miembros del Consejo y en la participación de los accionistas en la aprobación de los remuneraciones. Los Códigos recomiendan la alineación de remuneraciones a los objetivos a largo plazo. Algunas legislaciones limitan las remuneraciones. 8. El consejo de administración puede crear comités consultivos, cuyo título no está estandarizado. Los códigos suelen recomendar el establecimiento de comités de auditoría, nominación o remuneración. Algunos códigos recomiendan comités de gobernanza o de sostenibilidad. 9. En todos los países, exceptuando Portugal, los miembros del comité de auditoría son designados por el consejo. Algunas responsabilidades del comité de auditoría se encuentran en la mayoría de las jurisdicciones (la supervisión del proceso de presentación de la información financiera, de la auditoría legal de las cuentas, de la eficacia del control interno de la empresa, de la auditoría interna cuando sea pertinente, y de los sistemas de gestión de riesgos) mientras que en algunas jurisdicciones las legislaciones establecen responsabilidades específicas (verificación del cumplimiento de las normas de conducta, atribuciones específicas en relación con los conflictos de interés y los procedimientos de aprobación de las transacciones con partes relacionadas, opinar sobre la razonabilidad de las remuneraciones, opinar sobre operaciones con las partes relacionadas y las situaciones de conflicto de intereses, recibir denuncias de irregularidades o responsabilidades tradicionalmente asignados al órgano de control específico al modelo latino). 3 21

22 2. SISTEMAS DE GOBERNANZA RESULTADOS 10. Los estudios empíricos reflejan que, incluso en el caso de sociedades cotizadas, la recomendación de tener comités no es seguida por todas las sociedades. Algunas empresas (particularmente pequeñas y medianas) no cumplan con la obligación de establecer comités. Incluso el comité de auditoría, que es obligatorio, no consta en todas las sociedades cotizadas. Aunque el consejo ejerce las responsabilidades de los comités en algunas entidades, las legislaciones o incluso los códigos, con algunas excepciones, no contienen los requisitos de calificación necesarios. 11. En cuanto a los mecanismos de participación de los empleados en la gobernanza, se encuentran varias situaciones en las jurisdicciones investigadas: implicación de los empleados en la estructura de los diferentes comités, mecanismo de divulgación de irregularidades, comisiones de trabajadores, inclusión de los empleados en el consejo de administración, participación de los sindicatos. La mayor representación de los empleados en la gobernanza empresarial la encontramos en la legislación de Francia, que prevé la inclusión en el consejo de administración de las sociedades cotizadas de los empleados que detienen más de un 3% del capital. 12. Las legislaciones de Argentina, Brasil, Italia y Portugal facilitan la representación de los accionistas minoritarios en el consejo de administración. 13. Hay requisitos de divulgación de las transacciones con las partes relacionadas en todas las jurisdicciones. En algunas jurisdicciones para la aprobación de las transacciones con las partes relacionadas es necesaria la opinión de un órgano independiente (Italia) o del Comité de Auditoria (Argentina). 22

23 2. SISTEMAS DE GOBERNANZA BUENAS PRÁCTICAS Responsabilidades del consejo en la supervisión del sistema de control y de gestión de los riesgos y ejercicio efectivo de los mismos Transparencia sobre el control interno y la gestión de riesgos Profesionalización del consejo y presencia de miembros independientes Vigilancia eficaz Responsabilidades del consejo en la aplicación efectiva de las normas de gobernanza Transparencia y formalización de los procesos de nombramiento y evaluación del consejo Uso de los códigos de ética 23

24 3. REQUISITOS LEGALES SOBRE EL MANTENIMIENTO DEL CAPITAL Un reto para el régimen actual de mantenimiento del capital es representado por el conflicto de intereses entre acreedores y accionistas; Los regímenes de mantenimiento del capital se basan en las cualidades del resultado contable- la aplicación de las NIIF en los estados financieros individuales complica la situación; Las NIIF están orientadas hacia el inversor; mientras las exigencias de mantenimiento del capital, en la mayoría de las jurisdicciones, favorecen la protección de los acreedores; Aunque en muchos países la aplicación de las NIIF o de normas convergentes a las NIIF en los estados financieros individuales es posible, solamente en Italia los beneficios determinados en conformidad con las NIIF están sometidos a ciertos ajustes con vistas a la distribución; Se han propuesto regímenes alternativos con controles adicionales sobre la liquidez y sobre los flujos de tesorería futuros (la llamada prueba de solvencia ); Se hace necesario seguir analizando, para ver si el sistema actual tiene que ser revisado. 24

25 3. REQUISITOS LEGALES SOBRE EL MANTENIMIENTO DEL CAPITAL 25

26 4. GOBERNANZA DE LOS SISTEMAS DE INFORMACIÓN Una prioridad para las sociedades innovadoras capaces de atender a nuevas demandas y aprovechar nuevas oportunidades 26

27 4. GOBERNANZA DE LOS SISTEMAS DE INFORMACIÓN BENEFICIOS DE LA GOBERNANZA DE LOS SISTEMAS DE INFORMACIÓN Contener los costos Comprender la información de la organización Gobernanza de los sistemas de información Maximizar el valor de la información Cumplir los requerimientos de las regulaciones Seguridad y protección 27

28 4. GOBERNANZA DE LOS SISTEMAS DE INFORMACIÓN RETOS DEL USO DE LAS NUEVAS TECNOLOGÍAS Problemas de seguridad Protección de datos Uso racional y eficiente de las TI Viabilidad financiera de las inversiones tecnológicas Obsolescencia CONSIDERAR EL GOBIERNO DE LA TI SISTEMA POR EL CUAL SE CONTROLA Y DIRIGE EL USO ACTUAL Y FUTURO DE LAS TI 28

29 4. GOBERNANZA DE LOS SISTEMAS DE INFORMACIÓN RESULTADOS 1. La adopción de buenas prácticas de gobernanza ha sido impulsada por los requisitos reglamentarios 2. Norma ISO/IEC Information technology - Security techniques - Information security management systems Requirements - la más utilizada para la certificación de sistemas de gestión de la seguridad de la información en las jurisdicciones estudiadas 3. El número de certificaciones ha aumentado considerablemente en los últimos años, como demostración de la relevancia que tiene la protección de la información para el desarrollo de las actividades de las organizaciones 29

30 número de certificados 4. GOBERNANZA DE LOS SISTEMAS DE INFORMACIÓN Evolución del número de certificados ISO en los países de la muestra * Argentina Brasil Colombia Francia Italia Rumanía España * Elaboración de datos para este Estudio, a partir de los resultados del sondeo ISO

31 PRÓXIMOS PASOS Recomendaciones de buenas prácticas de gobernanza adaptadas a las necesidades de las sociedades pequeñas y medianas Soluciones de integración de la sostenibilidad en las estructuras de gobernanza empresarial Potenciación de las competencias profesionales en la promoción de buenas prácticas de gobernanza 31

32 MUCHAS GRACIAS! Estudios Internacionales CILEA 2013/1 Estudio comparado Gobernanza empresarial en los países latinos Disponible, para usuarios individuales o para enlazar con otros sitios de Internet, en el apartado Publicaciones de Las organizaciones miembros del CILEA que deseen editarlo en sus países, en formato libro o CD-Rom, pueden disponer gratuitamente del material de imprenta: enviar solicitud a cilea@commercialisti.it 32

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma Básica de Auditoría Interna

Norma Básica de Auditoría Interna DE IBERDROLA, S.A. Y SU GRUPO (aprobada por el Consejo de Administración el 21 de julio de 2015, a propuesta de la Comisión de Auditoría y Supervisión del Riesgo de 16

Norma Básica de Auditoría Interna DE IBERDROLA, S.A. Y SU GRUPO (aprobada por el Consejo de Administración el 21 de julio de 2015, a propuesta de la Comisión de Auditoría y Supervisión del Riesgo de 16

Consejos de Administración de empresas cotizadas 2014

Resumen ejecutivo Consejos de Administración de empresas cotizadas 2014 www.pwc.es El estudio Consejos de Administración de empresas cotizadas 2014 recoge la opinión de consejeros de 50 compañías cotizas

Resumen ejecutivo Consejos de Administración de empresas cotizadas 2014 www.pwc.es El estudio Consejos de Administración de empresas cotizadas 2014 recoge la opinión de consejeros de 50 compañías cotizas

Guidelines on corporate governance principles for banks

Management Solutions 2015. Todos los derechos reservados Guidelines on corporate governance principles for banks Basel Committee on Banking Supervision www.managementsolutions.com Investigación y Desarrollo

Management Solutions 2015. Todos los derechos reservados Guidelines on corporate governance principles for banks Basel Committee on Banking Supervision www.managementsolutions.com Investigación y Desarrollo

0. Introducción. 0.1. Antecedentes

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

ISO 14001:2015 0. Introducción 0.1. Antecedentes Conseguir el equilibrio entre el medio ambiente, la sociedad y la economía está considerado como algo esencial para satisfacer las necesidades del presente

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

Norma ISO 9001: 2008. Sistema de Gestión de la Calidad

Norma ISO 9001: 2008 Sistema de Gestión de la Calidad Hemos recibido una solicitud de información a través de nuestra Web (www.grupoacms.com). Próximamente un comercial de ACMS se pondrá en contacto con

Norma ISO 9001: 2008 Sistema de Gestión de la Calidad Hemos recibido una solicitud de información a través de nuestra Web (www.grupoacms.com). Próximamente un comercial de ACMS se pondrá en contacto con

Anexo al Informe Anual de Gobierno Corporativo (2010)

") Anexo al Informe Anual de Gobierno Corporativo Informe de funciones y actividades de la Comisión de Auditoria y Control (2010) 22 de febrero de 2011 74 Informe de la Comisión de Auditoria y Control El

Anexo al Informe Anual de Gobierno Corporativo Informe de funciones y actividades de la Comisión de Auditoria y Control (2010) 22 de febrero de 2011 74 Informe de la Comisión de Auditoria y Control El

ENFOQUE ISO 9000:2000

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

ENFOQUE ISO 9000:2000 1 PRESENTACION En 1980 la IOS (INTERNATIONAL ORGANIZATION FOR STANDARDIZATION) organismo de origen europeo, enfoco sus esfuerzos hacia el establecimiento de lineamientos en términos

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

Consultoría para incrementar la capacidad para

Colegio de Contadores Públicos de Costa Rica Consultoría para incrementar la capacidad para Manual de Políticas y Procedimientos del Sistema de realizar Control auditorías de Calidad de y Gestión los de

Colegio de Contadores Públicos de Costa Rica Consultoría para incrementar la capacidad para Manual de Políticas y Procedimientos del Sistema de realizar Control auditorías de Calidad de y Gestión los de

ISO 9001:2015 Todo sobre la Prevención de Riesgos dentro de las Organizaciones

ISO 9001:2015 Todo sobre la Prevención de Riesgos dentro de las Organizaciones Boletín Técnico No. 11 Mayo 2014 Nueva revisión enfocada en la Gestión de Riesgos y la Simplificación Cada cinco años, el

ISO 9001:2015 Todo sobre la Prevención de Riesgos dentro de las Organizaciones Boletín Técnico No. 11 Mayo 2014 Nueva revisión enfocada en la Gestión de Riesgos y la Simplificación Cada cinco años, el

Iniciativas en Europa para fortalecer el Gobierno Corporativo de los emisores.

Iniciativas en Europa para fortalecer el Gobierno Corporativo de los emisores. Pablo Garde Dirección General del Tesoro y Política Financiera de España Montevideo, 19 de septiembre de 2011 Introducción.

Iniciativas en Europa para fortalecer el Gobierno Corporativo de los emisores. Pablo Garde Dirección General del Tesoro y Política Financiera de España Montevideo, 19 de septiembre de 2011 Introducción.

INSTRODUCCION. Toda organización puede mejorar su manera de trabajar, lo cual significa un

INSTRODUCCION Toda organización puede mejorar su manera de trabajar, lo cual significa un incremento de sus clientes y gestionar el riesgo de la mejor manera posible, reduciendo costes y mejorando la calidad

INSTRODUCCION Toda organización puede mejorar su manera de trabajar, lo cual significa un incremento de sus clientes y gestionar el riesgo de la mejor manera posible, reduciendo costes y mejorando la calidad

SEGURIDAD DE LA INFORMACIÓN

SEGURIDAD DE LA INFORMACIÓN La información es el principal activo de muchas organizaciones por lo que es necesario protegerla adecuadamente frente a amenazas que puedan poner en peligro la continuidad

SEGURIDAD DE LA INFORMACIÓN La información es el principal activo de muchas organizaciones por lo que es necesario protegerla adecuadamente frente a amenazas que puedan poner en peligro la continuidad

PROGRAMA DE GESTIÓN DOCUMENTAL

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE GESTIÓN DE DOCUMENTOS ELECTRÓNICOS Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Logística

PROGRAMA DE GESTIÓN DOCUMENTAL PROGRAMA DE GESTIÓN DE DOCUMENTOS ELECTRÓNICOS Aprobó: Olga Sanabria Amín Vicepresidente Financiera y Administrativa Reviso: Carlos Alejandro Vanegas Gerente de Logística

Orientación acerca de los requisitos de documentación de la Norma ISO 9001:2000

Orientación acerca de los requisitos de documentación de la Norma ISO 9001:2000 Documento: ISO/TC 176/SC 2/N 525R Marzo 2001 ISO Traducción aprobada el 2001-05-31 Prólogo de la versión en español Este

Orientación acerca de los requisitos de documentación de la Norma ISO 9001:2000 Documento: ISO/TC 176/SC 2/N 525R Marzo 2001 ISO Traducción aprobada el 2001-05-31 Prólogo de la versión en español Este

Hay que tener en cuenta que muchos aspectos el autoinforme se ve complementando con la información que aparece en la memoria anual del Título.

UNIVERSIDAD IE Universidad TÍTULO Máster Universitario en Dirección de Empresas TIPO DE INFORME Informe final FECHA DEL INFORME: 25/06/2012 COMENTARIOS SOBRE EL CONTENIDO DEL AUTOINFORME DEL TÍTULO: Es

UNIVERSIDAD IE Universidad TÍTULO Máster Universitario en Dirección de Empresas TIPO DE INFORME Informe final FECHA DEL INFORME: 25/06/2012 COMENTARIOS SOBRE EL CONTENIDO DEL AUTOINFORME DEL TÍTULO: Es

CUESTIONARIO SOBRE GOBIERNO CORPORATIVO DE LA EMISORA, EN ATENCION AL CODIGO DE MEJORES PRACTICAS CORPORATIVAS

CUESTIONARIO SOBRE GOBIERNO CORPORATIVO DE LA EMISORA, EN ATENCION AL CODIGO DE MEJORES PRACTICAS CORPORATIVAS CONSEJO DE ADMINISTRACIÓN i) Sobre las Funciones del Consejo de Administración El Consejo

CUESTIONARIO SOBRE GOBIERNO CORPORATIVO DE LA EMISORA, EN ATENCION AL CODIGO DE MEJORES PRACTICAS CORPORATIVAS CONSEJO DE ADMINISTRACIÓN i) Sobre las Funciones del Consejo de Administración El Consejo

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA.

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA. 1.1 TÍTULO DESCRIPTIVO DEL PROYECTO. Análisis y Aplicación de la Normativa Internacional Propiedades de Inversión y su Relación con Otras Normas Aplicadas a las

BOLETIN 3020, CONTROL DE CALIDAD PARA TRABAJOS DE AUDITORÍA, DE LAS NORMAS DE AUDITORÍA. VIGENTE A PARTIR DEL 1 DE ENERO DE 2010.

CONTROL DE CALIDAD APLICABLE A LAS FIRMAS DE CONTADORES PÚBLICOS QUE DESEMPEÑAN AUDITORÍAS Y REVISIONES DE INFORMACION FINANCIERA, TRABAJOS PARA ATESTIGUAR Y OTROS SERVICIOS RELACIONADOS I. NORMA DE CONTROL

CONTROL DE CALIDAD APLICABLE A LAS FIRMAS DE CONTADORES PÚBLICOS QUE DESEMPEÑAN AUDITORÍAS Y REVISIONES DE INFORMACION FINANCIERA, TRABAJOS PARA ATESTIGUAR Y OTROS SERVICIOS RELACIONADOS I. NORMA DE CONTROL

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

Los Estándares Internacionales de Auditoría llegaron: Está usted preparado? Gabriel Jaime López Díez Abril 8 de 2014 Los Estándares de Auditoría y sus antecedentes Antecedentes de los Estándares de Auditoría

Instrumentación de los sistemas de gobierno corporativo en. Ciudad de México. Noviembre 18-19, 2010.

Instrumentación de los sistemas de gobierno corporativo en mercados emergentes Ciudad de México. Noviembre 18-19, 2010. Contenido 1. Mercados Emergentes 2. El Gobierno Corporativo en 1.1 Definición 1.

Instrumentación de los sistemas de gobierno corporativo en mercados emergentes Ciudad de México. Noviembre 18-19, 2010. Contenido 1. Mercados Emergentes 2. El Gobierno Corporativo en 1.1 Definición 1.

I N T R O D U C C I Ó N

I N T R O D U C C I Ó N En Venezuela, la pequeña y mediana empresa (PyME), y en especial el sector metalmecánico, ha venido adquiriendo importancia, tanto por su contribución para generar empleo, como

I N T R O D U C C I Ó N En Venezuela, la pequeña y mediana empresa (PyME), y en especial el sector metalmecánico, ha venido adquiriendo importancia, tanto por su contribución para generar empleo, como

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Centro Nacional de Referencia de Aplicación de las TIC basadas en fuentes abiertas. Un ejemplo práctico: Plataforma de Archivo electrónico

Centro Nacional de Referencia de Aplicación de las TIC basadas en fuentes abiertas Un ejemplo práctico: Plataforma de Archivo electrónico Índice 1. Presentación del proyecto 2. Objetivos del proyecto 3.

Centro Nacional de Referencia de Aplicación de las TIC basadas en fuentes abiertas Un ejemplo práctico: Plataforma de Archivo electrónico Índice 1. Presentación del proyecto 2. Objetivos del proyecto 3.

Norma ISO 14001: 2015

Norma ISO 14001: 2015 Sistema de Gestión Medioambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2015 Sistema de Gestión Medioambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ARQUITECTURA TÉCNICA ASIGNATURA: MATERIALES DE CONSTRUCCIÓN II CURSO: 2009-2010 APUNTES TEMA 1: CONTROL DE CALIDAD. CONCEPTO. EVOLUCIÓN CON EL TIEMPO. NORMA UNE EN ISO 9001:2000 Profesor: Victoriano García

ISO/IEC 27001 Sistema de Gestión de Seguridad de la Información

Sistema de gestión de seguridad de la información ISO/IEC 27001 En la sociedad moderna de la información y el conocimiento, las empresas se encargan del procesamiento de datos empresariales a través de

Sistema de gestión de seguridad de la información ISO/IEC 27001 En la sociedad moderna de la información y el conocimiento, las empresas se encargan del procesamiento de datos empresariales a través de

PARTICIPANTE EN LA ENCUESTA DE LA FUNDACIÓN IFRS SOBRE LA APLICACIÓN DE LAS NIIF

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

APLICACIÓN DE LAS NIIF ALREDEDOR DEL MUNDO PERFIL TERRITORIAL: Perú Descargo de responsabilidad: La información contenida en este Perfil tiene como único objetivo guiar, y puede variar con cierta frecuencia.

Norma ISO 14001: 2004

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

Norma ISO 14001: 2004 Sistema de Gestión Ambiental El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre la Norma ISO 14001 u otras normas relacionadas

CCPA Costa Rica. Como establecer criterios para la evaluación de la Auditoría Interna. Michael Delgado Gerente de Riesgos EY.

CCPA Costa Rica Como establecer criterios para la evaluación de la Auditoría Interna Michael Delgado Gerente de Riesgos EY Mayo 2014 Contenido Marco de referencia - Normativa Evaluación del desempeño Aseguramiento

CCPA Costa Rica Como establecer criterios para la evaluación de la Auditoría Interna Michael Delgado Gerente de Riesgos EY Mayo 2014 Contenido Marco de referencia - Normativa Evaluación del desempeño Aseguramiento

ACUERDO NÚMERO 0001 DE 2006 (Agosto 23) POR EL CUAL SE ADOPTA EL REGLAMENTO OPERATIVO DE LA COMISIÓN DE CALIDAD DE LA FORMACIÓN PARA EL TRABAJO- CCAFT

POR EL CUAL SE ADOPTA EL REGLAMENTO OPERATIVO DE LA COMISIÓN DE CALIDAD DE LA FORMACIÓN PARA EL TRABAJO- CCAFT") ACUERDO NÚMERO 0001 DE 2006 (Agosto 23) POR EL CUAL SE ADOPTA EL REGLAMENTO OPERATIVO DE LA COMISIÓN DE CALIDAD DE LA FORMACIÓN PARA EL TRABAJO- CCAFT LA COMISIÓN DE CALIDAD DE LA FORMACIÓN PARA EL TRABAJO-

ACUERDO NÚMERO 0001 DE 2006 (Agosto 23) POR EL CUAL SE ADOPTA EL REGLAMENTO OPERATIVO DE LA COMISIÓN DE CALIDAD DE LA FORMACIÓN PARA EL TRABAJO- CCAFT LA COMISIÓN DE CALIDAD DE LA FORMACIÓN PARA EL TRABAJO-

FORO DE GRANDES EMPRESAS

FORO DE GRANDES EMPRESAS NOTA INFORMATIVA NOTA SOBRE LA PUESTA EN FUNCIONAMIENTO DEL FORO DE GRANDES EMPRESAS ANTECEDENTES El Plan de Prevención del Fraude Fiscal de 2005 establece entre sus medidas organizativas

FORO DE GRANDES EMPRESAS NOTA INFORMATIVA NOTA SOBRE LA PUESTA EN FUNCIONAMIENTO DEL FORO DE GRANDES EMPRESAS ANTECEDENTES El Plan de Prevención del Fraude Fiscal de 2005 establece entre sus medidas organizativas

RECTA FINAL PARA LA ISO 9001:2015

23 RECTA FINAL PARA LA ISO 9001:2015 La Norma ISO 9001 afronta la recta final de su revisión, que tiene como objetivos fundamentales facilitar la integración de los distintos sistemas de gestión y adecuarse

23 RECTA FINAL PARA LA ISO 9001:2015 La Norma ISO 9001 afronta la recta final de su revisión, que tiene como objetivos fundamentales facilitar la integración de los distintos sistemas de gestión y adecuarse

LA RSE EN PYME LA DIRECCIÓN EMPRESARIAL EN LA RSE DATOS DEL ENTREVISTADO. Nombre: Cargo: Área: Teléfono: Fax: Correo electrónico: Reunión Nº: Fecha:

LA RSE EN PYME LA DIRECCIÓN EMPRESARIAL EN LA RSE DATOS DEL ENTREVISTADO Nombre: Cargo: Área: Teléfono: Fax: Correo electrónico: Reunión Nº: Fecha: La Dirección Empresarial tiene la responsabilidad de

LA RSE EN PYME LA DIRECCIÓN EMPRESARIAL EN LA RSE DATOS DEL ENTREVISTADO Nombre: Cargo: Área: Teléfono: Fax: Correo electrónico: Reunión Nº: Fecha: La Dirección Empresarial tiene la responsabilidad de

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

OHSAS 18001: 2007. Sistema de Gestión de la Seguridad y Salud en el trabajo

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

OHSAS 18001: 2007 Sistema de Gestión de la Seguridad y Salud en el trabajo El presente documento es la versión impresa de la página www.grupoacms.com Si desea más información sobre OHSAS 18001 u otras

PROYECTO DE INVESTIGACIÓN

CAPÍTULO 1 PROYECTO DE INVESTIGACIÓN 1.1 Planteamiento del problema Internet ha creado uno de los mercados más grandes del planeta, según Internet World Stats (2004), para noviembre de 2004 se estiman

CAPÍTULO 1 PROYECTO DE INVESTIGACIÓN 1.1 Planteamiento del problema Internet ha creado uno de los mercados más grandes del planeta, según Internet World Stats (2004), para noviembre de 2004 se estiman

«BOLSAS Y MERCADOS ESPAÑOLES, SOCIEDAD HOLDING DE MERCADOS Y SISTEMAS FINANCIEROS, S.A.» REGLAMENTO DE LA COMISIÓN DE OPERATIVA DE MERCADOS Y SISTEMAS

«BOLSAS Y MERCADOS ESPAÑOLES, SOCIEDAD HOLDING DE MERCADOS Y SISTEMAS FINANCIEROS, S.A.» REGLAMENTO DE LA COMISIÓN DE OPERATIVA DE MERCADOS Y SISTEMAS Índice PREÁMBULO. 2 CAPÍTULO I DISPOSICIONES GENERALES.

«BOLSAS Y MERCADOS ESPAÑOLES, SOCIEDAD HOLDING DE MERCADOS Y SISTEMAS FINANCIEROS, S.A.» REGLAMENTO DE LA COMISIÓN DE OPERATIVA DE MERCADOS Y SISTEMAS Índice PREÁMBULO. 2 CAPÍTULO I DISPOSICIONES GENERALES.

PROGRAMA DE EMISIONES. Descubra los beneficios de los que puede gozar su empresa al emitir en Bolsa

PROGRAMA DE EMISIONES Descubra los beneficios de los que puede gozar su empresa al emitir en Bolsa Las empresas cuentan con varias formas de captar recursos frescos del mercado de valores. Una de ellas

PROGRAMA DE EMISIONES Descubra los beneficios de los que puede gozar su empresa al emitir en Bolsa Las empresas cuentan con varias formas de captar recursos frescos del mercado de valores. Una de ellas

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS 1. DESCRIPCIÓN El programa responde a la necesidad de dotar de la máxima transparencia a la información económico-contable de la empresa y de desarrollar

PROGRAMA 493O REGULACIÓN CONTABLE Y DE AUDITORÍAS 1. DESCRIPCIÓN El programa responde a la necesidad de dotar de la máxima transparencia a la información económico-contable de la empresa y de desarrollar

ASEGURAMIENTO DE INFORMACIÓN FINANCIERA JORGE E. CASTELBLANCO A. CEO CROWE HORWATH

ASEGURAMIENTO DE INFORMACIÓN FINANCIERA JORGE E. CASTELBLANCO A. CEO CROWE HORWATH La Ética en la implementación de las Normas Internacionales en Firmas de Auditoria Objetivo: Analizar cuales son los principales

ASEGURAMIENTO DE INFORMACIÓN FINANCIERA JORGE E. CASTELBLANCO A. CEO CROWE HORWATH La Ética en la implementación de las Normas Internacionales en Firmas de Auditoria Objetivo: Analizar cuales son los principales

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

GUIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO 1 METODOLOGIA PARA LA IMPLEMENTACION Y SEGUIMIENTO DE PLANES DE MEJORAMIENTO INES SIERRA RUIZ JEFE OFICINA Bucaramanga, 2008 2 CONTENIDO

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía -

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

NIIF para las PYMES : Ventajas y desventajas en su aplicación análisis de las estrategias alternativas de implementación en el caso de Rumanía - Mădălina Gîrbină CECCAR (Rumanía) Qué es la NIIF para las

ISO 9001:2015 Cuestionario de autoevaluación

ISO 9001:2015 Cuestionario de autoevaluación Qué tan preparado estás para la norma ISO 9001: 2015? Este documento ha sido diseñado para evaluar la preparación de su empresa para un Sistema de Gestión Calidad

ISO 9001:2015 Cuestionario de autoevaluación Qué tan preparado estás para la norma ISO 9001: 2015? Este documento ha sido diseñado para evaluar la preparación de su empresa para un Sistema de Gestión Calidad

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

14-A NOTA 17 CONTROLES DE LEY Durante los ejercicios comprendidos entre el 1 de enero y el 31 de diciembre de 2011 y 2010, la Compañía ha dado debido cumplimiento a los controles de ley que le son aplicables,

Qué es la ISO 27001?

Qué es la ISO 27001? La información tiene una importancia fundamental para el funcionamiento y quizá incluso sea decisiva para la supervivencia de la organización. El hecho de disponer de la certificación

Qué es la ISO 27001? La información tiene una importancia fundamental para el funcionamiento y quizá incluso sea decisiva para la supervivencia de la organización. El hecho de disponer de la certificación

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

Principios Generales de Gobierno Societario para las Empresas Chilenas

Principios Generales de Gobierno Societario para las Empresas Chilenas Cuatro pilares fundamentales: Los Principios tienen como objetivo fundamental apoyar la creación sostenible de valor en las empresas

Principios Generales de Gobierno Societario para las Empresas Chilenas Cuatro pilares fundamentales: Los Principios tienen como objetivo fundamental apoyar la creación sostenible de valor en las empresas

Implicaciones del Gobierno Corporativo en los CSD s Experiencia de Latin Clear-Panamá

Implicaciones del Gobierno Corporativo en los CSD s Experiencia de Latin Clear-Panamá Por: Lic. Rosario Fernández López Gerente de Cumplimiento-Latin Clear México, D.F., 30 de septiembre de 2010 Agenda

Implicaciones del Gobierno Corporativo en los CSD s Experiencia de Latin Clear-Panamá Por: Lic. Rosario Fernández López Gerente de Cumplimiento-Latin Clear México, D.F., 30 de septiembre de 2010 Agenda

QUEPASA CORPORATION REGLAMENTO INTERNO DEL COMITE DE AUDITORIA

PROPOSITO Y AUTORIDAD QUEPASA CORPORATION REGLAMENTO INTERNO DEL COMITE DE AUDITORIA El comité de auditoria de la mesa directiva de Quepasa Corporation (la Compañía ) asiste en las responsabilidades de

PROPOSITO Y AUTORIDAD QUEPASA CORPORATION REGLAMENTO INTERNO DEL COMITE DE AUDITORIA El comité de auditoria de la mesa directiva de Quepasa Corporation (la Compañía ) asiste en las responsabilidades de

DIRECCIÓN DE SERVICIO PROFESIONAL ELECTORAL ING. JOSE LUIS IXTLAPALE FLORES

PLAN DE TRABAJO 2012 DIRECCIÓN DE SERVICIO PROFESIONAL ELECTORAL ING. JOSE LUIS IXTLAPALE FLORES La Dirección de Servicio Profesional Electoral, como Órgano Ejecutivo del Instituto Electoral de Tlaxcala,

PLAN DE TRABAJO 2012 DIRECCIÓN DE SERVICIO PROFESIONAL ELECTORAL ING. JOSE LUIS IXTLAPALE FLORES La Dirección de Servicio Profesional Electoral, como Órgano Ejecutivo del Instituto Electoral de Tlaxcala,

AUDITORÍAS Y AUDITORES ISO 9000:2000

AUDITORÍAS Y AUDITORES ISO 9000:2000 Ing. Miguel García Altamirano Servicios CONDUMEX S.A. de C.V. Delegado Mexicano en el Comité Internacional ISO TC 176 en el grupo JWG "Auditorías" Resumen: Los sistemas

AUDITORÍAS Y AUDITORES ISO 9000:2000 Ing. Miguel García Altamirano Servicios CONDUMEX S.A. de C.V. Delegado Mexicano en el Comité Internacional ISO TC 176 en el grupo JWG "Auditorías" Resumen: Los sistemas

Observaciones de la Asociación Española de Fundaciones. al borrador de

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

GUIA SOBRE LOS REQUISITOS DE LA DOCUMENTACION DE ISO 9000:2000

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

1 INTRODUCCIÓN Dos de los objetivos más importantes en la revisión de la serie de normas ISO 9000 han sido: desarrollar un grupo simple de normas que sean igualmente aplicables a las pequeñas, a las medianas

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL

SERIE NIF A. MARCO CONCEPTUAL") NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

NORMAS DE INFORMACIÓN FINANCIERA (NIF) SERIE NIF A. MARCO CONCEPTUAL Normas de Información Financiera. Se refiere al conjunto de pronunciamientos normativos, conceptuales y particulares, emitidos por el

Proyecto de Ley de Economía Sostenible

Madrid, 26 de mayo de 2010 Proyecto de Ley de Economía Sostenible Enmiendas propuestas por Observatorio de Responsabilidad Social Corporativa Artículo 3. Principios La acción de los poderes públicos para

Madrid, 26 de mayo de 2010 Proyecto de Ley de Economía Sostenible Enmiendas propuestas por Observatorio de Responsabilidad Social Corporativa Artículo 3. Principios La acción de los poderes públicos para

2.2 Política y objetivos de prevención de riesgos laborales de una organización

Gestión de la prevención en la obra 2. La gestión de la prevención de riesgos laborales en las empresas constructoras. Aspectos generales 2.1 Generalidades El objetivo de este libro es definir la gestión

Gestión de la prevención en la obra 2. La gestión de la prevención de riesgos laborales en las empresas constructoras. Aspectos generales 2.1 Generalidades El objetivo de este libro es definir la gestión

SISTEMAS DE GESTIÓN MEDIOAMBIENTAL

SISTEMAS DE GESTIÓN MEDIOAMBIENTAL La creciente preocupación sobre los aspectos medioambientales en las empresas conduce a que la certificación a través del diseño e implantación de sistemas de gestión

SISTEMAS DE GESTIÓN MEDIOAMBIENTAL La creciente preocupación sobre los aspectos medioambientales en las empresas conduce a que la certificación a través del diseño e implantación de sistemas de gestión

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS. El programa tiene los siguientes objetivos:

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

PROGRAMA 493M DIRECCIÓN, CONTROL Y GESTIÓN DE SEGUROS 1. DESCRIPCIÓN El programa tiene los siguientes objetivos: El control previo de los requisitos y documentación necesarios para el ejercicio de la actividad

SUPERINTENDENCIA FINANCIERA DE COLOMBIA

CIRCULAR EXTERNA 036 DE 2014 ( Diciembre 12 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE HACEN PARTE DE LOS GRUPOS 1 Y 2, DE ACUERDO CON LO ESTABLECIDO

CIRCULAR EXTERNA 036 DE 2014 ( Diciembre 12 ) Señores REPRESENTANTES LEGALES Y REVISORES FISCALES DE LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE HACEN PARTE DE LOS GRUPOS 1 Y 2, DE ACUERDO CON LO ESTABLECIDO

ENCUESTA DE GOBIERNO CORPORATIVO ENTRE GESTORES DE FONDOS DE CAPITAL PRIVADO EN LATINOAMÉRICA 2008

Latin American Venture Capital Association (LAVCA) es la Asociación de Fondos de Capital Privado y Fondos de Capital Riesgo en Latinoamérica. LAVCA es una institución sin ánimo de lucro que agrupa a inversionistas

Latin American Venture Capital Association (LAVCA) es la Asociación de Fondos de Capital Privado y Fondos de Capital Riesgo en Latinoamérica. LAVCA es una institución sin ánimo de lucro que agrupa a inversionistas

Informe final de evaluación del seguimiento de la implantación de títulos oficiales GRADO EN INGENIERÍA DE ORGANIZACIÓN INDUSTRIAL

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2014 GRADO EN INGENIERÍA DE ORGANIZACIÓN INDUSTRIAL Escuela Superior de Ciencias Experimentales y Tecnología URJC INFORMACIÓN

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2014 GRADO EN INGENIERÍA DE ORGANIZACIÓN INDUSTRIAL Escuela Superior de Ciencias Experimentales y Tecnología URJC INFORMACIÓN

Cuprum AFP. Anexo n 4

Anexo n 4 LINEAMIENTOS PARA LA VOTACIÓN DELEGADA REPRESENTANDO A LOS FONDOS DE PENSIONES EN JUNTAS DE ACCIONISTAS, DE TENEDORES DE BONOS Y EN ASAMBLEAS DE APORTANTES Cuprum AFP 2007 1. Introducción AFP

Anexo n 4 LINEAMIENTOS PARA LA VOTACIÓN DELEGADA REPRESENTANDO A LOS FONDOS DE PENSIONES EN JUNTAS DE ACCIONISTAS, DE TENEDORES DE BONOS Y EN ASAMBLEAS DE APORTANTES Cuprum AFP 2007 1. Introducción AFP

FACULTAD DE CONTADURIA Y CIENCIAS ADMINISTRATIVAS FINANZAS I NORMAS DE INFORMACION FINANCIERA

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

Normas de Información Financiera Durante más de 30 años, la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos A. C. (IMCP) fue la encargada de emitir la normatividad

NIIF. Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios Aspectos generales. JUNTEC y el proceso de adopción www.juntec.org.hn Junta Técnica de Normas de Contabilidad y de

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias Minuta Agosto 2007 Gustavo Arriagada M. SBIF SBIF Internet: http://www.sbif.cl/ - 1-1 Principio 1 Los miembros del Directorio deberían

Fortaleciendo el Gobierno Corporativo en Organizaciones Bancarias Minuta Agosto 2007 Gustavo Arriagada M. SBIF SBIF Internet: http://www.sbif.cl/ - 1-1 Principio 1 Los miembros del Directorio deberían

Informe de Seguimiento. Máster Universitario en Dirección y Administración de Empresas-MBA. Empresas-MBA de la Universidad de Málaga

Informe de Seguimiento Máster Universitario en Dirección y Administración de Empresas-MBA de la Universidad de Málaga 1. ÁMBITO NORMATIVO El artículo 27 del Real Decreto 1393/2007, de 29 de octubre, modificado

Informe de Seguimiento Máster Universitario en Dirección y Administración de Empresas-MBA de la Universidad de Málaga 1. ÁMBITO NORMATIVO El artículo 27 del Real Decreto 1393/2007, de 29 de octubre, modificado

Cursos presenciales 2014 Be - Make - Create, S.L. ~ 1 ~ BE-MAKE-CREATE, S.L., Málaga Tlf. 656 43 92 35 / 95 237 71 40. E-mail: mmartinez@bmcinnova.

Cursos presenciales 2014 Be - Make - Create, S.L. ~ 1 ~ EMPRENDEDORES Manual de emprendedores: cómo sobrevivir a la idea. Como realizar tu plan de empresa: Un viaje de diez mil kilómetros empieza por un

Cursos presenciales 2014 Be - Make - Create, S.L. ~ 1 ~ EMPRENDEDORES Manual de emprendedores: cómo sobrevivir a la idea. Como realizar tu plan de empresa: Un viaje de diez mil kilómetros empieza por un

J.A. TREVIÑO ABOGADOS

J.A. TREVIÑO ABOGADOS Estándares de Gobierno Corporativo: Diferencias Significativas entre las Prácticas en México y los Estándares Requeridos por la Bolsa de Valores de Nueva York I. Introducción. De

J.A. TREVIÑO ABOGADOS Estándares de Gobierno Corporativo: Diferencias Significativas entre las Prácticas en México y los Estándares Requeridos por la Bolsa de Valores de Nueva York I. Introducción. De

Contratación de actividades de ciencia, tecnología e innovación

Circular Externa No. 6 de 27 de septiembre de 2013 Para: Asunto: Entidades Estatales Contratación de actividades de ciencia, tecnología e innovación La Agencia Nacional de Contratación Pública -Colombia

Circular Externa No. 6 de 27 de septiembre de 2013 Para: Asunto: Entidades Estatales Contratación de actividades de ciencia, tecnología e innovación La Agencia Nacional de Contratación Pública -Colombia

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA. Gerencia de Contabilidad y Supervisión Mayo 2014

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

TEMA 6: AUDITORIA INTERNA

TEMA 6: AUDITORIA INTERNA Pág. 1. OBJETIVOS DE LA AUDITORIA INTERNA. 94 2. COMPETENCIAS, FUNCIONES Y RESPONSABILIDADES DE LOS INTERVINIENTES EN AUDITORIAS DE I+D+i 96 3. EVALUACIÓN DEL AUDITOR. 100 4.

TEMA 6: AUDITORIA INTERNA Pág. 1. OBJETIVOS DE LA AUDITORIA INTERNA. 94 2. COMPETENCIAS, FUNCIONES Y RESPONSABILIDADES DE LOS INTERVINIENTES EN AUDITORIAS DE I+D+i 96 3. EVALUACIÓN DEL AUDITOR. 100 4.

VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN

Jornada CTL: Sistemas de Gestión Integrados de Calidad, Medioambiente y Prevención VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN José Luis HORTELANO SAIZ Auditor Jefe de Sistemas

Jornada CTL: Sistemas de Gestión Integrados de Calidad, Medioambiente y Prevención VISIÓN GENERAL DEL SISTEMA INTEGRADO DE CALIDAD, MEDIOAMBIENTE Y PREVENCIÓN José Luis HORTELANO SAIZ Auditor Jefe de Sistemas

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

Auditorías Reglamentaria o Legal de Prevención de Riesgos Laborales

Auditorías Reglamentaria o Legal de Prevención de Riesgos Laborales El art. 30.6 de la Ley de Prevención de Riesgos Laborales, establece que "la empresa que no hubiera concertado el servicio de prevención

Auditorías Reglamentaria o Legal de Prevención de Riesgos Laborales El art. 30.6 de la Ley de Prevención de Riesgos Laborales, establece que "la empresa que no hubiera concertado el servicio de prevención

ICTE NORMAS DE CALIDAD DE AGENCIAS DE VIAJES REGLAS GENERALES DEL SISTEMA DE CALIDAD. Ref-RG Página 1 de 9

Página 1 de 9 1 Página 2 de 9 SUMARIO 1. OBJETO 2. ALCANCE 3. DEFINICIONES 4. GENERALIDADES 5. NORMAS DE CALIDAD DE SERVICIO 6. ESTRUCTURA TIPO DE LAS NORMAS 7. MECANISMOS DE EVALUACIÓN 8. PONDERACIÓN

Página 1 de 9 1 Página 2 de 9 SUMARIO 1. OBJETO 2. ALCANCE 3. DEFINICIONES 4. GENERALIDADES 5. NORMAS DE CALIDAD DE SERVICIO 6. ESTRUCTURA TIPO DE LAS NORMAS 7. MECANISMOS DE EVALUACIÓN 8. PONDERACIÓN

SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

V EUROSAI/OLACEFS CONFERENCE SOSTENIBILIDAD FINANCIERA, RENDICIÓN DE CUENTAS Y RESPONSABILIDAD CONCLUSIONES Y RECOMENDACIONES La V Conferencia EUROSAI/OLACEFS reunió en Lisboa, entre los días 10 y 11 de

SERVICIO DE CONSULTORÍA DE CALIDAD PARA CLÍNICAS DENTALES

SERVICIO DE CONSULTORÍA DE CALIDAD PARA CLÍNICAS DENTALES Conozca mejor, las ventajas de tener implantado un Sistema de Calidad de Centros y Servicios Dentales UNE 179001 y un Sistema de Gestión de Calidad

SERVICIO DE CONSULTORÍA DE CALIDAD PARA CLÍNICAS DENTALES Conozca mejor, las ventajas de tener implantado un Sistema de Calidad de Centros y Servicios Dentales UNE 179001 y un Sistema de Gestión de Calidad

ISO 9001:2015 Delineamiento y Recomendaciones. Jorge Armoa. Oficial Regional AIM/MET Oficina Regional SAM

ISO 9001:2015 Delineamiento y Recomendaciones Jorge Armoa Oficial Regional AIM/MET Oficina Regional SAM 1 ISO 9001:2015 ISO 9001: 1987 Procedimientos ISO 9001:1994 Acción Preventiva ISO 9001:2000 Enfoque

ISO 9001:2015 Delineamiento y Recomendaciones Jorge Armoa Oficial Regional AIM/MET Oficina Regional SAM 1 ISO 9001:2015 ISO 9001: 1987 Procedimientos ISO 9001:1994 Acción Preventiva ISO 9001:2000 Enfoque

Expertia Formación. Máster MBA Internacional en Administración y Dirección de Empresas

Máster MBA Internacional en Administración y Dirección de Empresas Duración: Modalidad : Certificado / título: 1 año Los programas formativos son 100% en modalidad teleformación. No se asiste a clases,

Máster MBA Internacional en Administración y Dirección de Empresas Duración: Modalidad : Certificado / título: 1 año Los programas formativos son 100% en modalidad teleformación. No se asiste a clases,

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Programa de asignatura

Programa de asignatura 01. Carrera: Lic. en Tecnología Informática 02. Asignatura: Auditoría Informática 03. Año lectivo: 2014 04. Año de cursada: 4 05. Cuatrimestre: 1 06. Horas Semanales de Cursada:

Programa de asignatura 01. Carrera: Lic. en Tecnología Informática 02. Asignatura: Auditoría Informática 03. Año lectivo: 2014 04. Año de cursada: 4 05. Cuatrimestre: 1 06. Horas Semanales de Cursada:

Para cumplimiento con esta misión, los objetivos marcados para esta Función son los siguientes:

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

Enero 5 de 2015 GESTIÓN Y CONTROL DE RIESGOS Helm Fiduciaria S.A., como parte integrante del Grupo Corpbanca, está soportada por la infraestructura que el Grupo ha diseñado para controlar y gestionar los

CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES Y RECOMENDACIONES La palabra sociedad del latín societas (de secius) que significa reunión, comunidad, compañía, se puede definir metafísicamente como la unión moral de seres inteligentes

CONCLUSIONES Y RECOMENDACIONES La palabra sociedad del latín societas (de secius) que significa reunión, comunidad, compañía, se puede definir metafísicamente como la unión moral de seres inteligentes

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A.

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

G MAT, SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN, S.A. INFORME DE CALIFICACIÓN - JULIO 2015 Mar. 2015 Jul. 2015 * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a G Mat,

COORDINACION DE FORTALECIMIENTO DE GOBIERNO ELECTRONICO EGOB 3.0 PLAN DE ACCION EGOB 3.0

PLAN DE ACCION EGOB 3.0 1 PLAN DE ACCION PARA LA PRESENCIA WEB DE GOBIERNO ELECTRONICO, LA EFICIENCIA DE SERVICIOS PUBLICOS ELECTRONICOS Y DEL CUMPLIMIENTO A LOS COMPROMISOS ADQUIRIDOS POR EL ESTADO DE

PLAN DE ACCION EGOB 3.0 1 PLAN DE ACCION PARA LA PRESENCIA WEB DE GOBIERNO ELECTRONICO, LA EFICIENCIA DE SERVICIOS PUBLICOS ELECTRONICOS Y DEL CUMPLIMIENTO A LOS COMPROMISOS ADQUIRIDOS POR EL ESTADO DE

Nombre del documento: Procedimiento para Auditoría Interna

1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad del sistema

1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación, operación, mantenimiento y conformidad del sistema

Conferencia Nueva ISO 9001:2015

Conferencia Nueva ISO 9001:2015 Adelantarse a los cambios Expositores: Ricardo Rodriguez Lazo Luis Artola Grados Quiénes somos? Somos una empresa consultora peruana especializada en GESTION EMPRESARIAL.

Conferencia Nueva ISO 9001:2015 Adelantarse a los cambios Expositores: Ricardo Rodriguez Lazo Luis Artola Grados Quiénes somos? Somos una empresa consultora peruana especializada en GESTION EMPRESARIAL.

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 Planteamiento del Problema Las pequeñas y medianas empresas (PYMEs) que, representan el 97% del total de las empresas en México, son las que tienen más problemas

CAPÍTULO 1 PLANTEAMIENTO DEL PROBLEMA 1.1 Planteamiento del Problema Las pequeñas y medianas empresas (PYMEs) que, representan el 97% del total de las empresas en México, son las que tienen más problemas

Acción de obligado cumplimiento 2 -Adaptación de PROA a la modalidad semipresencial entre septiembre y diciembre de 2015.

Informe final para la renovación de la acreditación del Máster Universitario en Telemática y Redes de Telecomunicación por la Universidad de Málaga 1. DATOS DEL TÍTULO ID Ministerio 4312292 Denominación

Informe final para la renovación de la acreditación del Máster Universitario en Telemática y Redes de Telecomunicación por la Universidad de Málaga 1. DATOS DEL TÍTULO ID Ministerio 4312292 Denominación

NOMBRE DEL DOCUMENTO: PROCEDIMIENTO PARA AUDITORÍA INTERNA. Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7

Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación,

Referencia a la Norma ISO 9001:2008 8.2.2 Página 1 de 7 1. Propósito Establecer los lineamientos para dirigir la planificación y realización de las Auditorías Internas que permitan verificar la implantación,

Productividad y competitividad empresarial

Oficina Regional para América Latina y el Caribe Centro Internacional de Formación, Turín Universidad de Zaragoza Escuela Universitaria de Estudios Sociales Confederación de Empresarios de Zaragoza Gobierno

Oficina Regional para América Latina y el Caribe Centro Internacional de Formación, Turín Universidad de Zaragoza Escuela Universitaria de Estudios Sociales Confederación de Empresarios de Zaragoza Gobierno

Declaración de Valores y Código de Ética

Declaración de Valores y Código de Ética Introducción Desde el comienzo, Make-A-Wish Internacional siempre ha cumplido con los más altos niveles de ética, ya que, es lo que se debe hacer de manera correcta,

Declaración de Valores y Código de Ética Introducción Desde el comienzo, Make-A-Wish Internacional siempre ha cumplido con los más altos niveles de ética, ya que, es lo que se debe hacer de manera correcta,

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

Rosa Marina AGÜERA SAURA Delegación AENOR en la Región de Murcia. Nuevas ISO 9001 e ISO 14001

Rosa Marina AGÜERA SAURA Delegación AENOR en la Región de Murcia Nuevas ISO 9001 e ISO 14001 Dimensión de los cambios de ISO 9001:2015 ISO 9001:1987 ISO 9001 ISO 9002 ISO 9003 Aseguramiento de la Calidad

Rosa Marina AGÜERA SAURA Delegación AENOR en la Región de Murcia Nuevas ISO 9001 e ISO 14001 Dimensión de los cambios de ISO 9001:2015 ISO 9001:1987 ISO 9001 ISO 9002 ISO 9003 Aseguramiento de la Calidad

CAPITALES BLANQUEO DE. Soluciones addvante.com/es/legal/soluciones/blanqueodecapitales.pdf. AddVANTE

AddVANTE Legal Soluciones addvante.com/es/legal/soluciones/blanqueodecapitales.pdf PROGRAMA PARA LA PREVENCIÓN DE BLANQUEO DE CAPITALES Hoy en día, minimizar los riesgos legales respecto la Ley y el Reglamento

AddVANTE Legal Soluciones addvante.com/es/legal/soluciones/blanqueodecapitales.pdf PROGRAMA PARA LA PREVENCIÓN DE BLANQUEO DE CAPITALES Hoy en día, minimizar los riesgos legales respecto la Ley y el Reglamento