Acumulación de los costos Autor: Maritza Díaz Martell

|

|

|

- Marcos Rivero Álvarez

- hace 8 años

- Vistas:

Transcripción

1 Acumulación de los costos Autor: Maritza Díaz Martell 1

2 Presentación del curso En este curso destacaremos el contenido relacionado con la aplicación de los costos en las empresas en toda la extensión de la palabra, mucho énfasis con las métodos de entrada y salida de las mercancías en los almacenes, su control con respecto a las mercancías. Loa alumnos apreciarán el Modelo de Cantidad Económica de Pedido(CEP), lo cual permite determinar el monto óptimo de pedido y reduce al mínimo el costo total del inventario.el mismo podrá apreciarse en el método gráfico y matemático, así con la utilización del CEPse puede saber el momento para colocar el pedido y para eso está el Punto de Reorden que estudiarán en esta primera conferencia del tema. 2

3 1. Desarrollo A partir de los elementos de la introducción se procede a impartir todos los conceptos, elementos de gasto, su acumulación en el proceso productivo y todo lo referente a esta conferencia. Modelo de asignación de costos. La contabilidad de costes es un sistema de información racional y conciso para calcular los costes por los diversos procedimientos relacionándolos con los ingresos de los productos o servicios fabricados y vendidos en cada período, a fin de analizar los resultados obtenidos y generar información para la continua toma de decisiones que implica la gestión empresarial. - Materias primas: elementos que se incorporan al proceso productivo para la obtención del producto final. Figuran en el activo del Balance y pueden ser adquiridos en el exterior o fabricados en la propia empresa - Elementos y conjuntos incorporables: son aquellos elementos que se incorporan al proceso productivo para la obtención del producto final, pero que no son la base del mismo; se añaden a la materia prima en una fase posterior del proceso productivo. Son fabricados normalmente fuera de la empresa y adquiridos sin someterlos a transformación - Materias auxiliares: son elementos que no forman parte del producto final, pero cuyo consumo se relaciona directamente con el volumen de producción - Materiales para consumo y reposición: se trata de elementos destinados a mantener la capacidad estructural de la empresa; tiene fines de reparación para la prevención del equipo - Productos en proceso: son aquellos materiales que, una vez que han salido del almacén, se incorporan al ciclo de producción, incrementando su valor. - Productos semiterminados: aquellos fabricados y no destinados normalmente a la venta, hasta que no hayan sido sometidos al proceso de elaboración, incorporación o transformación. - Productos acabados: son el producto final, por tanto, son fabricados por la propia empresa y están destinados al consumo final o a la utilización por otras empresas Atendiendo a la imputación contable de los diferentes materiales en la determinación del coste del producto - Materiales directos: son aquellos que pasan directamente a formar parte del producto final, es decir, son fácilmente identificables con un producto determinado - Materiales indirectos: serán todos los elementos destinados y utilizados en la fabricación de un producto, diferentes de los materiales directos. El coste derivado del consumo de estos materiales se considera como gastos generales de fabricación, que han de imputarse al producto a través de diversos criterios de reparto La contabilidad de costos utiliza un sistema de inventario permanente, para controlar, en todo momento, las entradas y salidas de elementos en almacén, y 3

4 poder determinar la cantidad consumida en el proceso para calcular el coste del producto. El inventario permanente consiste en un registro donde se anotan todas las entradas y salidas de materiales, de tal forma que la empresa cuenta con información permanente de las unidades de cada material que existen en su almacén. Logística de materiales y just-in-time. El control de materiales se extiende desde el momento en que se realiza el pedido hasta que se incorporan al proceso productivo. Por tanto, dentro del mismo se puede distinguir las fases de: compras, recepción, almacén y entrega. Estas funciones se asignan a tres departamentos: compras, recepción y almacén, que, en determinados casos, se integran dentro de uno mismo. La contabilidad de costes se encarga de elaborar la información necesaria para la coordinación de los tres departamentos para la confección y presentación de informes para la toma de decisiones. En el movimiento y control de estos materiales y su ciclo dentro de la empresa van a intervenir los siguientes departamentos: - Departamento de compras: su función se basará en proporcionar los elementos necesarios para el proceso de producción que se deban adquirir en el exterior, en la cantidad necesaria y al mínimo coste. El departamento de compras será el responsable del precio de los materiales en el momento de su incorporación al proceso productivo, aunque determinados costes (financieros y energía) no se pueden relacionar con este departamento. Para realizar su función debe disponer de los controles de información necesarios para conocer canales alternativos de proveedores, precio de mercado de los elementos, etc. a fin de realizar las compras al mínimo coste y con el nivel más alto de calidad. - Departamento de ventas: se encargará de estudiar la apariencia externa del producto, así como su competitividad en el mercado. Analizará las cantidades requeridas según demanda y fijará el precio de venta de los outputs final conjuntamente con el departamento financiero. - Departamento de producción: será el encargado de decidir las distintas fases que ha de tener el proceso de producción, analizará la composición de los outputs, y determinará qué materiales han de utilizarse, en qué cantidad y cuál será su forma de conversión. - Departamento de control de calidad: se centrará en la inspección y cumplimiento de las condiciones planificadas en el resto de los departamentos, en los materiales adquiridos y en la producción final, garantizando la calidad del producto final y de todos sus elementos integrantes. - Departamento de costes: calculará el coste de cada una de las distintas fases del proceso productivo, el coste total de la producción y el coste individual de cada producto. Todas las empresas deben considerar como aspectos prioritarios de su política de aprovisionamientos, temas relacionados con el almacenaje y movimiento interno de materiales, tiempos de fabricación, utilización de maquinaria especializada, asegurar que los distintos productos estén disponibles cuando se necesiten, identificación correcta de los diversos materiales a utilizar, etc. La mayoría de estos aspectos van a estar condicionados con las funciones desarrolladas por dos 4

5 departamentos: el de compras y el de almacén. Desde el punto de vista contable, la valoración de los elementos inventariables se puede realizar atendiendo a diversos criterios, entre los que destaca los valores de entrada en almacén y los valores de salida del mismo. Para valorar los materiales, se han de cumplir los siguientes principios contables: - Principio de prudencia: las existencias se valorarán al coste más bajo entre el principio de mercado o el coste de producción. - Principio del precio de adquisición: como norma general, todos los materiales se contabilizarán por su precio de adquisición, cuando sean adquiridos en el exterior o por coste de producción, cuando sean transformados por la propia empresa. - Principio de la empresa en funcionamiento: se considerará que la gestión de la empresa tiene prácticamente una duración ilimitada, por lo que el valor de las existencias está relacionado con la actividad ilimitada de la empresa. - Principio de registro: todas las operaciones relacionadas con la entrada y salida de materiales han de estar registradas en cuanto nazcan los derechos en obligaciones que los mismos originen. - Principio de uniformidad: adoptado un criterio de aplicación de los principios contables, éste se mantendrá en el tiempo y deberá aplicarse a todos los elementos patrimoniales que tengan las mismas características. - Principio del devengo: la imputación de ingresos y gastos deberá hacerse en función de la corriente real de bienes y servicios que los mismos representan y con independencia del momento en que se produzca la corriente monetaria o financiera derivada de ellos. - Principio de correlación de ingresos y gastos: el resultado del período se calcula detrayendo del total de los ingresos, los costes asociados a los mismos, incorporando aquellos beneficios y quebrantos no relacionados claramente con la actividad de la empresa. - Principio de no-compensación: no podrán compensarse las partidas del activo y del pasivo ni la de ingresos y gastos. - Principio de importancia relativa: podrá admitirse la no-aplicación estricta de alguno de los principios contables, siempre y cuando la importancia relativa en términos cuantitativos de la variación que este hecho produzca sea escasamente significativa. 5

6 2. Valoración de las entradas en almacén Para los materiales que la empresa adquiere en el exterior, la norma establece que deben valorarse por su precio de adquisición, que comprenderá el precio de compra más todos los costes originados de la función de compra Sólo se incluirán los impuestos no recuperables directamente por la Hacienda. Se deben, así mismo, se deben deducir los descuentos por volumen, pero nunca los descuentos por pronto pago, dado su carácter financiero. Cuando los materiales son fabricados por la propia empresa, en su valoración deben incorporarse el consumo de todos los factores utilizados para la obtención de los mismos, es decir, de los costes directos más una parte proporcional de los indirectos consumidos por la empresa. Valoración de las salidas de almacén Elegir un criterio de valoración para la salida de materiales se plantea como consecuencia de los diferentes precios de adquisición de cada una de las distintas partidas y, sobre todo, de su incidencia en el proceso contable, por la valoración de los consumos en el proceso productivo y por el valor de las existencias finales, así como para la valoración del resultado. Dentro de los métodos de valoración de las salidas, encontramos los siguientes: - Método FIFO (First In, First Out): para valorar los elementos en almacén, se supone que las primeras unidades en entrar son las primeras en salir. Según este método, las existencias finales quedan valoradas al precio de las últimas entradas, con lo cual se produce un incremento de costes indirectos que se imputan al material. Las unidades consumidas, por tanto, se valoran al precio de las entradas más antiguas. En situación inflacionista el resultado del período se incrementará en términos monetarios. - Método LIFO (Last In, First Out): es un método basado en el principio de adquisición. Supone que las últimas unidades que entran en el almacén so las primeras en salir, por lo que los consumos de materiales están valorados con relación a las últimas unidades adquiridas, mientras que las existencias finales tienen un menor valor según las primeras entradas. En situación inflacionista el resultado del período no aparecerá sobrevalorado, debido a que los consumos se han valorado a precios actuales, comparándose ingresos actuales con costes actuales. Esto supondrá un beneficio real, no inflado por los efectos de la inflación. Las existencias en Balance quedan valoradas a precios más bajos, y éste es el gran inconveniente de este método puesto que en determinadas ocasiones, no se reflejará su valor real. - Método HIFO (Higher In, First Out): supone que las unidades que primero se consumen son aquellas que se encuentran valoradas a precios más elevados. El principal problema que supone este método es que este precio más elevado no responda a la realidad y sea origen de una deficiente actuación de la política de adquisición de materiales. - Método NIFO (Next In, First Out): se trata de valorar las primeras materias consumidas basándose en el precio de entrada de las próximas. Es el método más adecuado en épocas de fuerte inflación al anticiparse a la depreciación monetaria. La valoración del coste de las salidas se realiza a precios de reposición, por lo que la 6

7 empresa sé esta anticipando a la inflación. Es un método poco aplicado. - Método del coste medio ponderado: se basa en determinar un precio unitario ponderado de las materias, dividiendo el coste total de varias entradas por su cantidad total y en aplicar este precio a las salidas. Este método es aplicado por empresas que almacenan sus productos durante largo tiempo. Se distinguen varias modalidades: - Precio medio ponderado continuo. Se calcula el coste medio de las entradas y del stock inicial después de cada entrada. - Precio medio ponderado simple. Se calcula el coste medio de las entradas y del stock inicial al finalizar el período. - Coste medio de las entradas. No se considera el stock inicial del período. - Método del precio estándar: Supone la valoración, tanto de las entradas como de las salidas al mismo precio teórico o estándar calculado por la empresa. Al final del ejercicio la empresa debe determinar las desviaciones existentes con los precios reales, que se imputará al resultado del período. 7

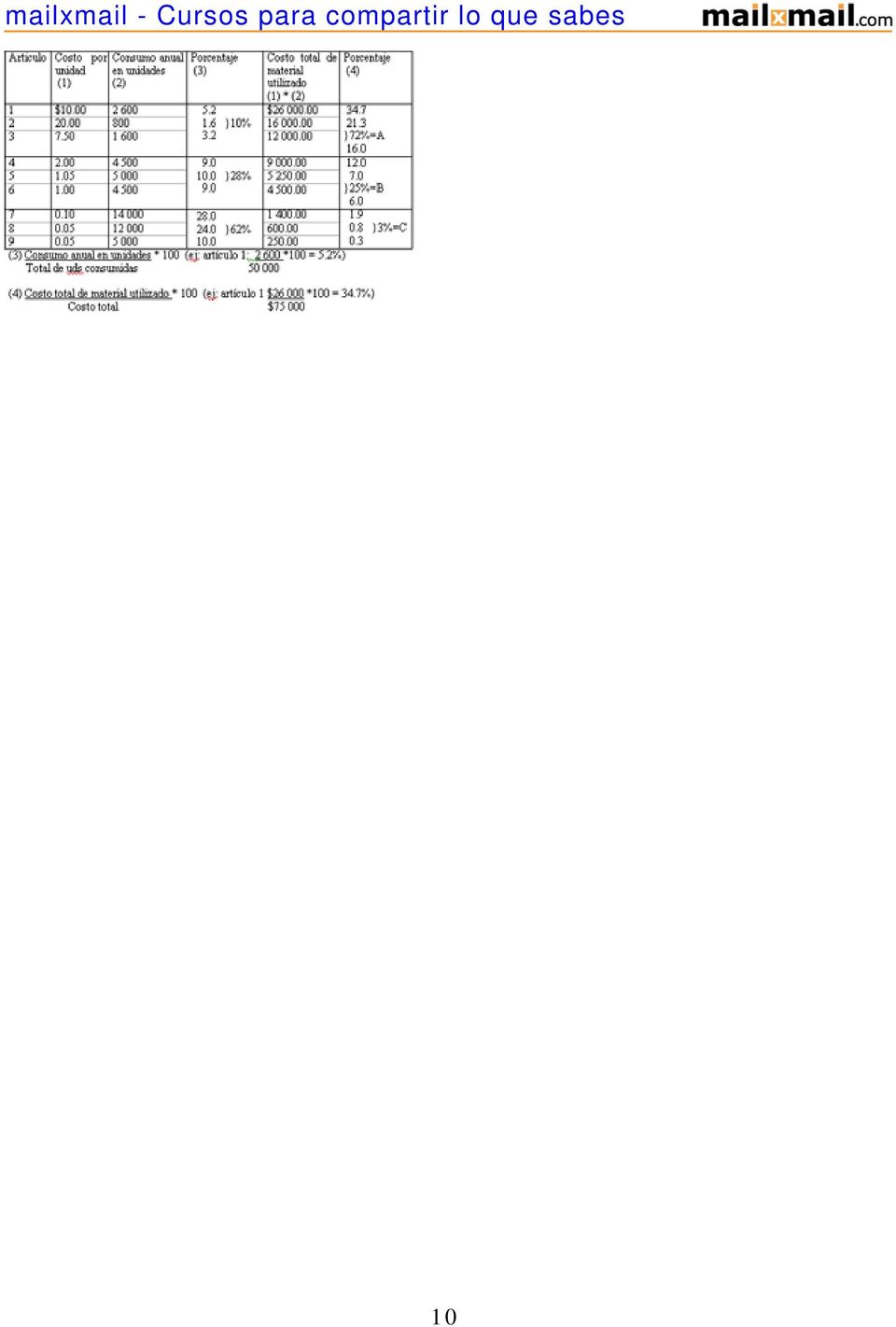

8 3. Los diferentes procedimientos de control de existencias 1. El pedido cíclico: es un método basado en la revisión de los materiales en un ciclo regular o de forma periódica 2. El método mín-máx: se basa en la suposición de que los elementos deben presentarse a niveles mínimos y máximos 3. El método de doble compartimento: se utiliza cuando los materiales son económicos. Se trata de un método sencillo y de mínimo trabajo. Dentro de los almacenes se establecen dos compartimentos. En uno de ellos, se coloca la cantidad de materiales que se consumen entre un pedido y otro. En el segundo, se mantienen los materiales que se pueden consumir entre que se tramita una orden de compra hasta que el pedido se recibe más el stock de seguridad 4. El sistema de pedido automático: consiste en un sistema de almacén que se basa en la solicitud automática de un nuevo pedido de materiales cuando el almacén alcance una determinada cantidad 5. El plan ABC (distinguir del método de coste ABC): se utiliza cuando la empresa dispone de un número considerable de artículos distintos con valores diferentes. El Plan ABC es un método de clasificación sistemática de los elementos y de determinación del grado de control de cada uno de ellos. El coste de los materiales utilizados en un período específico se calcula de forma inicial, multiplicando el coste unitario de cada artículo por el uso del mismo estimado para cada período. La clasificación de los artículos se realiza de forma descendente, consumiéndose primero los de mayor valor. Para su determinación, se realizarán los siguientes cálculos: - Determinación del porcentaje del coste de cada tipo de artículo con respecto al coste total de todos los materiales - Determinación del porcentaje de unidades de cada tipo de artículo con respecto al total de unidades Los artículos clasificados como A tendrán un mayor valor y serán los primeros en incorporarse al proceso productivo; tendrán las siguientes características: cantidad pequeña de existencias de seguridad, revisión frecuente, pedidos frecuentes, registros detallados y alto nivel de suspensión. Los artículos C se caracterizan por: cantidad grande de existencias de seguridad, fidelidad estricta con los puntos de pedido predeterminados con poca revisión, pocos pedidos al año y no es necesario un sistema de inventario permanente. Los artículos B se sitúan con características intermedias entre A y C. El control de materiales de un artículo de alto valor será diferente del control de un artículo de bajo valor. De esta manera, el plan ABC es una forma sistemática de agrupar los materiales en clasificaciones separadas y de determinar el grado de control de cada grupo. El costo total de los materiales que van a ser utilizados en un período específico, es lo que se calcula inicialmente. Este valor se determina multiplicando el costo unitario de cada artículo por el uso total estimado para el período. Una vez 8

9 tabulados los costos de consumo total para cada artículo, se listan en orden descendente, el más alto comienzo primero y el más bajo al final. Luego se calculan dos porcentajes: el porcentaje del costo de cada articulo contra el costo total (el costo total de cada articulo se divide por el costo total de todos los artículos) y el porcentaje de unidades de cada artículo contra el total de unidades (número total de unidades de cada artículo dividido por el número total de unidades para todos los artículos) Finalmente los artículos se dividen en tres categorías. Por ejemplo, el siguiente análisis se toma de la tabla que aparece a continuación, un ejemplo del plan ABC: 10% de los artículos = 72% del costo de consumo = A 28% de los artículos = 25% del costo de consumo = B 62% de los artículos = 3% del costo de consumo = C Los artículos que se clasifiquen como A tendrán las siguientes características de control: - Cantidad pequeña de existencias de seguridad - Revisión frecuente - Pedidos frecuentes - Registros detallados - Alto nivel de suspensión Por el contrario, los artículos colocados bajo C tendrán las siguientes características de control: - Cantidad grande de existencia de seguridad - Fidelidad estricta con los puntos de pedido predeterminados con poca revisión - Únicamente uno o dos pedidos al año - No es necesario un sistema de inventario perpetuo - Es eficiente un bajo nivel de suspensión Las características de control de los artículos colocados bajo B, por lo general se encuentran entre las que se aplican a los artículos clasificados como A y C En conclusión, debería notarse que el plan ABC es un esquema de clasificación que permite decidir que herramientas debe utilizarse en el control de inventarios. Por ejemplo, los artículos clasificados como B pueden ser analizados corrientemente sobre una base de fin de trimestre; los artículos A necesitan un análisis individual y más elaborado; por su parte un control básicamente menos estricto y más económico puede ser mejor aplicado a los artículos clasificados como C. 9

10 10

11 4. Modelo básico de cantidad de pedido (CEP) Una de las herramientas sofisticadas que se cita más comúnmente para determinar el monto óptimo de pedido para un artículo de inventario es el modelo de cantidad económica de pedido (CEP). Este modelo bien podría utilizarse para controlar los artículos "A" de la empresa. Tiene en cuenta diferentes costos financiero y de operación y determina el monto de pedido que minimice los costos de inventario de la empresa. La CEP se describe a continuación, no solamente para ilustrar una técnica sofisticada de control de inventario, sino que es lo más importante, para ilustrar la naturaleza financiera de una decisión acerca del monto de un pedido. El modelo CEP es aplicable no solamente para determinar los pedidos de monto ventajoso para inventario, sino que también puede utilizarse fácilmente para determinar la mejor cantidad de producción. Sin embargo, el énfasis que se hace aquí es acerca de utilización para efectos de control de inventarios. El modelo de CEP que se presenta aquí hace tres suposiciones básicas. La primera suposición es que la empresa sabe con certeza cuál es la utilización anual de un determinado artículo de inventario. La segunda suposición es que la frecuencia con la cual la empresa utiliza el inventario no varía con el tiempo. La tercera suposición es que los pedidos que se colocan para reemplazar la existencias de inventarios se reciben en el momento exacto en que los inventarios se agotan. Estas suposiciones altamente restrictivas son necesarias a la versión más simplificada del modelo CEP. Se han perfeccionado modelos más sofisticados de CEP. La necesidad de estas suposiciones se hace más clara a medida que se describe el modelo. El estudio del modelo de CEP abarca los costos básicos que se incluyen, el sistema gráfico, sistema matemático y defectos del modelo. Costos básicos: Con excepción del costo real de la mercancía, los costos relacionados con inventario pueden dividirse en tres grupos generales: costos de pedido, costos de mantenimiento de inventario y costos totales. Cada uno tiene ciertos componentes y características fundamentales. Costos de pedido: Los costos de pedidos incluyen los gastos fijos de oficina para colocar y recibir un pedido, o sea, el costo de preparación de una orden de compra, procesamiento del papeleo que se produce y su recibo y verificación contra factura. Los costos de pedido normalmente se formulan en términos de gastos por pedido. Costos de mantenimiento de inventario: Los costos de mantenimiento de inventario son los costos variables por unidad que se ocasionan por mantener un artículo en inventario durante un período de tiempo determinado. Normalmente estos costos se formulan en términos de gastos por unidad por período. Los costos de inventario contienen varios componentes tales como costos de almacenamiento, costos de seguro, costos de deterioro y obsolescencia y, lo que es más importante, el costo de oportunidad al inmovilizar fondos en inventario. El costo de oportunidad es el componente costo financiero; es el costo de los rendimientos a los cuales se ha renunciado para tener la inversión corriente en inventario. Costos totales: El costo total de inventario se define como la suma del pedido y de los costos de inventario. En el modelo de CEP los costos totales son importantes, ya que su objetivo es determinar el monto de pedido que los minimice. Ejemplo: 11

12 Supóngase que una empresa tienen costos de $50.00 por pedido y costos de inventarios de $1.00 por unidad por año en un artículo cualquiera. Si la empresa utiliza 1600 unidades por año de este artículo calcule el costo anual de pedido, costo de inventario y costo total. La siguiente tabla presenta los cálculos para pedidos en cantidades de 1 600, 800, 400, 200 y 100 unidades. 12

13 5. Sistema gráfico El objetivo establecido del sistema de CEP es encontrar el monto de pedido que reduzca al mínimo el costo total de inventario de la empresa, es decir la CEP. La CEP se puede encontrar gráficamente representando montos de pedidos sobre el eje x y costos sobre el eje y. La gráfica siguiente muestra los costos relacionados con el ejemplo anterior. El costo total mínimo se presenta en un pedido por una cantidad de 400 unidades. En consecuencia, la cantidad económica de pedido es de 400 unidades. También debe notarse que la CEP ocurre en el punto donde se corta la línea de costo de pedido y la línea de costo de inventario. Es importante conocer la naturaleza de las funciones de costo en la tabla siguiente. La función de costo de pedido varía a la inversa con el monto del pedido. En otras palabras, a medida que aumenta el monto del pedido disminuye el costo de éste en el período. Esto se puede explicar por el hecho de que la utilización anual es fija, si se piden cantidades más grandes hay menos pedidos y en consecuencia se incurre en menores costos. Los costos de mantenimiento de inventario están directamente relacionados a los montos de pedido. Mientras más grande sea el monto de un pedido, mayor será el inventario promedio y en consecuencia son más altos los costos de inventario para la empresa. La función de costo total tiene forma de U, lo cual significa que existe un valor mínimo de función. La línea de costo total representa la suma de los costos de pedido y costos de mantenimiento de inventario para cada monto de pedido. Es interesante notar que dentro de un límite más o menos 20% de CEP, la función total de costo es de muy poca pendiente, lo cual indica que el costo total es relativamente indiferente a pequeñas desviaciones que se apartan de la CEP. 13

14 6. Enfoque matemático Se puede establecer una f rmula para determinar la CEP de un art ªculo dado del inventario. Siendo: R: cantidad de unidades requeridas por per ªodo S: costo de pedido por pedido C: costo de mantenimiento de inventario por unidad por per ªodo Q: cantidad de pedido El primer paso para establecer la ecuaci n del costo total de la empresa es desarrollar una expresi n para la funci n de costo de pedido y una funci n para el costo de mantenimiento de inventario. El costo de pedido se puede expresar como el producto de n ²mero de pedidos y el costo por pedido. Como el n ²mero de pedidos es igual a la utilizaci n en el per ªodo dividida entre el monto del pedido (es decir R / Q), se puede expresar de la manera siguiente Costo de pedido = S * R / Q El costo de inventario se ha definido como el inventario promedio de la empresa (es decir Q / 2) multiplicado por el costo por per ªodo de mantener una unidad de inventario. El inventario promedio se ha definido como la cantidad de pedidos dividida entre 2, ya que se supone que el inventario se agota a ritmo constante. As ª pues el costo de mantenimiento de inventario puede expresarse de la manera siguiente: Costo de inventario = C * Q / 2 A medida que aumenta el monto de pedido, Q, el costo de pedido disminuye a tiempo que aumenta proporcionalmente el costo de inventario. La ecuaci n de costo total se obtiene combinando las expresiones de costo de pedido y costo de mantenimiento de la manera siguiente: Costo total = S *R /Q + C *Q/2 Como la CEP se define como el monto de pedido que minimiza la funci n de costo total, para la CEP debe despejarse esa ecuaci n. Se pueden utilizar dos sistemas para encontrar la CEP. Uno de ellos requiere que se tome la primera derivada de esta ecuaci n con respecto a Q. Un segundo sistema que se basa en el hecho de que el costo m ªnimo total ocurre en el punto donde son iguales el costo de pedido y el costo de mantenimiento de inventario. Utilizando cualquiera de los m todos, resulta la siguiente ecuaci n para la CEP que aqu ª se presenta por Q* Q* = Ì2RQ /C Ejemplo: Sustituyendo los valores para R, S y C que se dan en el ejemplo anterior (1 600, 14

15 $50.00, $1.00 respectivamente) resulta una CEP de 400 unidades: Q* = Ì2*1 600*50 /1 = Ì = 400 unidades. La comparaci n de los resultados indica que ambos sistemas dan como resultado el mismo valor de 400 unidades. Si la empresa hace pedido en cantidades de 400 unidades minimiza sus totales de inventario. 15

16 7. Defectos del modelo CEP El modelo de CEP tiene ciertos defectos que son directamente atribuibles a las suposiciones en las cuales se basa. La suposición de un ritmo constante de utilización y de renovación instantánea de existencias es bastante dudosa. La mayoría de las empresas mantienen existencias de protección como salva-guarda para un aumento inesperado en la demanda o entregas lentas. La suposición de que se conozca de antemano la demanda anual de artículos, es también discutible. Realmente, se utiliza un pronóstico de demanda para tomar una decisión de tamaño de pedido. Si el pronóstico difiere mucho del resultado real se puede utilizar una CEP "equivocada". Otro defecto podría hacerse aparente cuando se utiliza el modelo. La sustitución de los valores adecuados en la ecuación de CEP bien puede producir un número tal como unidades. Pedir una fracción de unidad sería bastante difícil, pero sin embargo este problema puede resolverse fácilmente redondeando el resultado. Se presenta una situación más difícil cuando él número de pedidos a colocar resulta en una fracción. 2½ pedidos pueden ser bastante difíciles de colocar en un período dado. Como la función de costo total no es realmente simétrica alrededor de la CEP, podría ser necesario algún análisis de factores de fluctuación para encontrar el número de pedidos que deben colocarse. Si bien aún el sencillo modelo de CEP que se presentan tiene sus defectos, ciertamente proporciona mejores bases a quien toma la decisión que las simples observaciones subjetivas. Aunque realmente el administrador financiero no está directamente relacionado con la utilización del modelo de CEP, debe estar consciente de su utilidad. También debe suministrar ciertos anexos financieros, específicamente con respecto a los costos de mantenimiento de inventario, para permitir la utilización del modelo de CEP. Punto de reorden: Una vez que la empresa ha calculado su cantidad económica de pedido, debe determinar el momento de colocar un pedido. En el modelo anterior de CEP, se supuso que los pedidos se recibían instantáneamente al llegar a cero el nivel de inventario. En realidad es necesario establecer un punto de renovación de pedidos en que tenga en cuenta el intervalo necesario entre la colocación y recepción de pedidos. Suponiendo una vez más un ritmo constante de utilización de inventario, el punto de reorden de pedidos se puede determinar con la siguiente ecuación. Punto de reorden de pedidos = intervalo para recepción en días * utilización diaria Ejemplo Si una empresa supiera que necesita 10 días para recibir un pedido una vez que éste se coloca y utiliza 5 unidades de inventario diariamente, el punto de reorden del pedido sería de 50 unidades (es decir 10* 5) Tan pronto como el nivel de inventario de la empresa llegue a 50 unidades, se colocaría un pedido por una cantidad igual a la cantidad económica de pedido. Este pedido se recibiría exactamente cuando el nivel de inventario llegue a cero. Esta fórmula de punto de reorden de inventario se basa en la suposición de un intervalo fijo entre la colocación y recepción de pedido y 16

17 la utilización fija diaria. Sin embargo, se encuentran fórmulas mas sofisticadas de punto de reorden de pedido, basadas en suposiciones menos restrictivas. Sistemas periódicos y perpetuos de acumulación de costos. Una adecuada acumulación de costos provee a la administración de bases para predecir las consecuencias económicas de sus decisiones. En algunas de estas decisiones incluyen lo siguiente: 1. Cuáles productos deberían ser producidos? 2. Deberíamos ampliar el departamento? 3. Deberíamos reducir el departamento? 4. Deberíamos diversificar nuestras líneas de productos? Sistema de acumulación del costo. La acumulación de costo es la recolección organizada y la clasificación de datos de costos mediante procedimientos contables o de sistemas. La clasificación de costos es la agrupación de costos de manufactura en varias categorías para satisfacer las necesidades de la administración. Los costos unitarios facilitan el cálculo del inventario y del costo de los artículos vendidos. Costo unitario = Costo de los artículos manufacturados/ Numero de unidades producidas. Los costos se acumulan bajo el sistema de acumulación periódica o bajo el sistema de acumulación perpetuo. Un sistema periódico de acumulación de costos provee información de costos limitada durante el periodo y requiere ajustes trimestrales o al final del año para determinar el costo de los artículos manufacturados. En la mayoría de los casos, un conjunto de cuentas mayores adicionales se agrega al sistema de contabilidad financiera. Se toman inventarios físicos periódicamente para establecer el costo de producción. Un sistema perpetuo de acumulación de costos es un método de acumulación que provee información continua acerca de los inventarios de materias primas, del trabajo en proceso de los artículos terminados y del costo de las ventas. Dichos sistemas de costos son usualmente muy grandes y se utilizan para la mayoría de las empresas y grandes compañías. 17

18 8. Elementos de gasto Es un concepto económico asociado al gasto que permite la cuantificación de recursos materiales, laborales y financieros expresado en trabajo vivo y pretérito para un periodo de la actividad empresarial. Indican conceptos de gasto según su naturaleza. Elementos de gasto utilizados en Cuba: Materias primas y materiales. Subelementos: Materiales principales, materiales auxiliares, centro de costo, área de responsabilidad. Combustible. Energía. Salario: Salario básico, vacaciones, estimulaciones, estipendios. Seguridad social. Amortización: Depreciación de activo fijo tangible, amortización de activo fijo intangible, amortización de gasto diferido. Otros gastos monetarios (Comisiones, impuestos, estipendios, pagos por servicios productivos y no productivos, pasajes, fletes, reparaciones). Asientos contables. Cuentas de gastos. 1. Producción en proceso: Aunque en el Balance General aparece como activo, su valor representa gastos. 2. Producción auxiliar en proceso: Producciones de apoyo a la producción principal. 3. Producción Propia para insumo: Producciones que se elaboran en la empresa como insumo en la producción principal. 4. Producción animal y agrícola en proceso. (Empresas agropecuarias). 5. Gastos indirectos. (Traspasa su saldo a la cuenta Producción en proceso al final del periodo, por lo que su saldo será cero). 6. Gastos de administración y generales. (No forma parte del costo de producción). 7. Gastos de distribución y venta. 8. Otros gastos. Centro de costo: Es la unidad mínima de recopilación de gasto, establecida de acuerdo con las áreas de responsabilidad definidas o las fases del proceso productivo. Área de responsabilidad: Un centro de actividad que desarrolla un conjunto de funciones, que pueden o no coincidir con una unidad organizativa o subdivisión estructural dentro de la empresa; al frente de la cual se encuentra un jefe facultado para desplegar acciones encaminadas a que las tareas asignadas se desarrollen de 18

19 forma eficiente. El Área de responsabilidad constituye la base del esquema de dirección de la empresa, por lo cual deben estar definidas en cada entidad. Una premisa básica para la determinación de un área de responsabilidad es que su jefe pueda controlar y accionar sobre los gastos que en la misma se originan y consecuentemente responder por su comportamiento. Sistema periódico. Los costos totales de operación mediante un sistema periódico se calcula de la siguiente forma: Costo de productos aplicados en producción. Materiales directos (mas) Mano de obra directa. (mas) Costos indirectos de fabricación. = Costos de productos aplicados de fabricación. (mas) Inventario inicial de trabajo en proceso. = Costo de los artículos disponibles en proceso durante el periodo. (menos)inventario final de trabajo en proceso. = Costo de los artículos manufacturados. (mas) Inventario inicial de artículos terminados. = Costo de los artículos disponibles para la venta. (menos)inventario final de artículos terminados. = Costo de los artículos vendidos. (mas) Gastos generales y de administración. = Costos totales de operación. Ejemplo demostrativo Cálculo de la acumulación de costos. Suponga la siguiente información para un periodo. 19

Mano de obra directa. (mas) Costos indirectos de fabricación. = Costos de productos aplicados de fabricación. (mas) Inventario inicial de trabajo en proceso.")

20 Solución: Sistema periódico 20

21 9. Costos indirectos de fabricación Son todos los costos que no están clasificados como mano de obra directa ni como materiales directos. Aunque los gastos de venta, generales y de administración también se consideran frecuentemente como costos indirectos, no forman parte de los costos indirectos de fabricación, ni son costos del producto. Ejemplos de costos indirectos: Mano de obra indirecta y materiales indirectos. Calefacción, luz y energía de fábrica. Arrendamiento del edificio de fábrica. Depreciación del edificio y del equipo de fábrica. Impuesto sobre el edificio de fábrica. Al contabilizar los CIF se presentan dos problemas: - Una parte importante de los CIF es de naturaleza fija. Como consecuencia, el CIF por unidad aumenta a medida que disminuye la producción, y disminuye cuando ésta se incrementa. - A diferencia de los costos de materiales y de mano de obra, el conjunto de los CIF es de naturaleza indirecta y no puede identificarse fácilmente con departamentos o productos específicos. Es el más complejo de los tres elementos. En general, incluye todos los costos indirectos necesarios para el funcionamiento de una estructura fabril, y que no pueden asignarse directamente a la producción. Evolución. Su evolución histórica refleja un pronunciado y continuo avance con respecto a los otros dos elementos, por el elevado componente tecnológico de los procesos que economizan materia prima y sustituyen mano de obra directa. Para el planeamiento y control, cobra especial importancia su clasificación por áreas de responsabilidad, y una adecuada distinción entre los controlables y los no controlables. Estos costos indirectos de fabricación son los principales responsables de que no se pueda clasificar con precisión el costo exacto por la imposibilidad de su asignación directa al producto. Naturaleza y clasificación de los CIF. Se denomina objeto de gasto al artículo u objeto en el cual se ha gastado o se van a gastar fondos. Los CIF pueden subdividirse según el objeto del gasto en tres categorías: materiales indirectos, mano de obra indirecta y costos indirectos generales de fabricación. Costos generales directos e indirectos de fabricación. Un costo directo es aquel que puede asignarse específicamente a un segmento del negocio, tal como la planta, departamento o producto. Un costo indirecto no puede identificarse de manera específica con tales segmentos y debe asignarse sobre 21

22 identificarse de manera específica con tales segmentos y debe asignarse sobre alguna base elegida para tal propósito. Comúnmente, la expresión de que un costo es "directo" significa que es directo con respecto al producto. Generalmente, los costos de materias primas y mano de obra directa son directos con respecto a los departamentos y los productos. Los CIF normalmente son indirectos con respecto a los productos que se están fabricando. Sin embargo, ciertos CIF pueden ser directos con respecto a determinados departamentos (capataz de un determinado departamento, materiales indirectos). Por conveniencia, ciertos costos de materiales directos y de mano de obra directa que tienen importancia secundaria, se tratan como CIF. En tales circunstancias, técnicamente esta porción de los CIF es directa con respecto al producto. Todos los CIF son directos con respecto a la planta o fábrica. Sin embargo, algunos de éstos pueden ser indirectos con respecto a los departamentos individuales dentro de la planta (depreciación de la planta, sueldo del gerente). La relación directa o indirecta entre un costo y un producto es el aspecto más importante para propósitos de costeo de productos. Los costos directos de los productos se asignan directamente a los productos; los costos indirectos de los productos deben asignarse a los productos sobre alguna base. La mayoría de los costos directos de departamentos son controlables por el supervisor del departamento. Los costos indirectos generales del departamento generalmente no son controlables por el jefe del departamento, porque la persona que los autoriza se encuentra a un nivel administrativo superior. La distinción entre costos directos e indirectos es especialmente importante para propósitos de costeo de productos siempre que se fabrique más de un producto y para propósitos de control siempre que se utilice más de un departamento en la fabricación de los productos. Costos indirectos de fabricación de planta y departamento. Los CIF pueden relacionarse directamente con la planta en su integridad, con los departamentos de servicios, o con los departamentos de producción. Los costos indirectos de planta incluyen todos los costos relacionados con la fábrica en su integridad, sin distinción de sus departamentos componentes. La función de estos costos es la de ofrecer y mantener espacio y facilidades para los departamentos de producción y servicios. Por lo tanto, los costos indirectos de planta deben asignarse a estos departamentos. Los costos de los departamentos de servicio son aquellos costos que pueden atribuirse a la operación de los departamentos de servicio, costos tales como ingeniería industrial, departamento de mantenimiento y departamento de compras. Puesto que la función de los departamentos de servicios es la de prestar servicio a los departamentos de producción, los costos de estos departamentos de servicios deben cargarse a los departamentos de producción sobre alguna base determinada. Después de haber asignado estos costos a los departamentos de servicios para propósitos de costeo de productos, se les describe como "costos asignados a los departamentos de servicio". 22

23 Clasificación. Según su variabilidad. - Fijos - Variables Mixtos Según los departamentos. - Productivos: operan sobre el producto durante todas las etapas de elaboración. Ej. : departamento de corte, ensamblado y pinturas. - Servicios: sirven de apoyo logístico a los departamentos de producción. Ejemplo: departamentos de mantenimiento, seguridad, usinas propias. Según su aplicación. - Sobreaplicados - Subaplicados Según el tiempo. - Reales (históricos): se determinan una vez transcurrido el ejercicio y sobre la base de los costos incurridos. - Predeterminados: se calculan antes del ejercicio y en función de los presupuestados. Según el prorrateo. - Primario - Secundario - Terciario La acumulación de los Costos Indirectos. Los CI pueden acumularse según el objeto del gasto (materiales indirectos, depreciación de planta) en un solo mayor auxiliar que respalda a una sola cuenta de control para toda la fábrica. Sin embargo, generalmente la organización de la fábrica se divide en departamentos, o centros de costos, sobre una base funcional. En tales circunstancias, es útil mantener una cuenta de control de CI y un mayor auxiliar para cada departamento de producción y servicios dentro de la fábrica. El tamaño de la empresa, la naturaleza del proceso de fabricación y los niveles de responsabilidad de la gerencia son algunos de los factores que determinan la estructura de las cuentas de costos. Es muy característico que cada departamento tenga cuentas auxiliares, en las que se clasifican los CI según el objeto del gasto. La clasificación de los CI por departamento facilita el objeto administrativo de control de la contabilidad de costos. Las personas a cargo de cada departamento son responsables por muchos de los costos en que directamente se ha incurrido dentro de cada departamento. 23

24 Para propósitos de control, los CI imputables a cada departamento se comparan con una cantidad presupuestada estándar. Las variaciones entre los costos reales y los costos estándar se analizan, y se toman medidas correctivas cuando es posible. La diferencia aritmética entre la cantidad incurrida y la presupuestada se conoce con el nombre de variación. 24

25 10. Ejemplo resuelto La empresa del calzado le brinda la siguiente información del mes de mayo: 1.Efectúa compras de los siguientes materiales al crédito: 2. Prepara la nómina de los siguientes departamentos: 3. Consume en el proceso productivo los siguientes materiales. 4. Los gastos indirectos se comportaron como sigue: 5. Consume en el proceso productivo los siguientes materiales. Datos adicionales: La empresa utiliza el método PEPS para costear sus inventarios. El inventario inicial de materiales era el siguiente: El inventario inicial de la producción en proceso es de y el final de El inventario inicial de la producción terminada es de y el final de Los gastos de distribución y venta son de y los de administración Las ventas del periodo ascienden a y los impuestos sobre utilidades del 5 %. Otros datos: 25

26 Los kilómetros recorridos son los dedicados por transporte a cada departamento. Otras observaciones: El salario de los departamentos directos se considera variable y el de los departamentos indirectos fijo. Se pide: Habilitar submayores de la cuenta Materias primas y materiales. Registro de las operaciones en asientos de diario. Determinar el costo de venta. Presentar el estado de resultado. Hacer la distribución de los gastos indirectos por el método escalonado y determinar la tasa de costo indirecto por cada departamento de producción. Solución: Submayor de inventarios. Asientos de diario. Todos se ilustrarán en mayo

27 Empresa cubana del calzado. Estado de costo de venta. Mayo 31 del 2001 Empresa cubana de calzado Estado de resultado Mayo 31 del

28 28

29 11. Costos indirectos de fabricación estimados Una vez determinado el nivel estimado de producción, una compañía debe desarrollar algunos procedimientos para obtener un estimativo satisfactorio de los costos indirectos de fabricación, el numerador de la tasa predeterminada, y preparar un presupuesto de los costos indirectos de fabricación estimados para el periodo siguiente. Asuma que la siguiente información para 19x2 corresponde a la Compañía Santa, la cual manufactura un producto, en un departamento, y utiliza el sistema de costos por procesos para acumular los costos Presupuesto estático de costos indirectos. Cía. Santa. Este cuadro muestra un presupuesto de costos indirectos de fabricación estimados para el período siguiente, 19x2, al cual se le llama estático porque solamente representa un nivel de producción. 29

30 12. Determinación de las tasas de aplicación de los costos indirectos de fabricación Una vez que el nivel de producción y el total de costos indirectos de fabricación se hayan estimado para el período siguiente, se podrá calcular la tasa predeterminada de aplicación de costos indirectos de fabricación correspondientes a ese período. Las tasas de aplicación de costos indirectos se fijan (por lo general) en términos de dólares por unidad de la actividad estimada de alguna base (denominada actividad denominador). No hay reglas fijas para determinar cual de las bases se deberá usar como denominador. Sin embargo tiene que haber una relación directa entre la base y los costos indirectos de fabricación. Además el método utilizado para determinar la tasa de aplicación de los costos indirectos de fabricación debería ser lo más sencillo y menos costoso de calcular y aplicar. Una vez estimados los costos indirectos de fabricación totales y escogida la base, se debe estimar el nivel de capacidad normal con el fin de calcular la tasa de aplicación de los costos indirectos de fabricación. La fórmula para calcular la tasa, la cual es la misma independientemente de la base escogida, es la siguiente: Las siguientes cinco bases se usan por lo general en el cálculo de la tasa de aplicación de los costos indirectos de fabricación: 1. Unidades de producción 2. Costo de materiales directos 3. Costo de mano de obra directa 4. Horas de mano de obra directa 5. Horas máquina Unidades de producción: Este método es muy sencillo, puesto que la información sobre las unidades producidas es fácilmente disponible para aplicar los costos indirectos de fabricación. La fórmula es así: Los datos para las siguientes ilustraciones se basan en el presupuesto estático de costos indirectos de fabricación de la Compañía Santa a su nivel de capacidad productiva normal. Los costos indirectos de fabricación estimados para el período son $ y la capacidad productiva normal es de unidades para la Compañía Santa. La tasa de aplicación de los costos indirectos de fabricación se basa en el método de las unidades de producción y se calcula como sigue: 30

31 $ / unidades = $4.00 por unidad de producción Este método aplica los costos indirectos de fabricación uniformemente a cada unidad producida y es adecuado cuando una empresa o departamento fabrica un solo producto. Costo de materiales directos: Este método es adecuado cuando se puede determinar la existencia de una relación directa entre los costos indirectos de fabricación y el costo de los materiales directos. Cuando los materiales directos constituyen una parte muy considerable del costo total, se puede inferir que los costos indirectos de fabricación están directamente relacionados con los materiales directos. La fórmula es como sigue: Los costos indirectos de fabricación estimados de la Compañía Santa para el período son de $ y se asume que el costo de los materiales directos estimados es de $ Utilizando el costo de los materiales directos como base, la tasa de aplicación de los costos indirectos de fabricación se calcula como sigue: $ / $ * 100 = 200% del costo de materiales directos Al utilizar el costo de los materiales directos como base cuando se fabrica más de un producto, surge un problema ya que los diferentes productos requieren cantidades variables y tipos de materiales directos con costos de adquisición diferentes. Por lo tanto deberían determinarse tasas diferentes de aplicación de los costos indirectos de fabricación para cada producto. Como se puede ver, estamos comenzando a distanciarnos de uno de nuestros objetivos la simplicidad con el uso de tasas múltiples. Esto debería indicar a la gerencia que quizás otra base sería más indicada. Costo de mano de obra directa: Esta es la base más comúnmente usada, ya que los costos de mano de obra directa están por lo general estrechamente relacionados con los costos indirectos de fabricación y la información sobre nómina se encuentra fácilmente disponible. Lo anterior satisface nuestros objetivos de disponer de una relación directa con los costos indirectos de fabricación, fácil de calcular y aplicar, y que requiere pocos costos adicionales por calcular. Por lo tanto, este método es apropiado cuando existe una relación directa entre el costo de la mano de obra directa y los costos indirectos de fabricación. (Existen, sin embargo, situaciones en las cuales hay poca relación entre el costo de la mano de obra directa y los costos indirectos de fabricación y, entonces, este método no sería el apropiado; por ejemplo, los costos indirectos de fabricación pueden estar compuestos en su gran mayoría por depreciación y costos relacionados con el equipo). La fórmula es la siguiente: Si los costos indirectos de fabricación estimados son de $ y los costos de mano de obra estimados son $ ( horas de mano de obra directa a un valor supuesto de $4.00 por hora de mano de obra directa), la tasa de 31

32 aplicación de los costos indirectos de fabricación de la Compañía Santa se calcularía como sigue: $ / $ * 100 = 50% del costo de la mano de obra directa Si existe una relación directa entre los costos indirectos de fabricación y el costo de la mano de obra directa, pero las tasas salariales varían considerablemente entre los departamentos, la siguiente base puede ser más recomendable. Horas de mano de obra directa: Este método es adecuado cuando existe una relación directa entre los costos indirectos de fabricación y las horas de mano de obra directa, y cuando se presenta una significativa disparidad entre las tasas salariales por hora. Para proveer la información necesaria para aplicar esta tasa se tendrá que acumular registros de tiempo. La fórmula es la siguiente: Supóngase que los costos indirectos de fabricación estimados de la Compañía Santa para el período son de $ y las horas de obra estimadas son ( de 2 horas de mano de obra directa por unidad). La tasa de aplicación de los costos indirectos de fabricación, basada en horas de mano de obra directa, se calcularía como sigue: $ / horas de obra directa = $2.00 por hora de obra directa. Este método, como el método de costo de mano de obra directa, sería inadecuado si los costos indirectos de fabricación constaran de costos no relacionados con la actividad de la mano de obra. Horas máquina: Este método utiliza el tiempo requerido por las máquinas para ejecutar operaciones similares, como una base para calcular la tasa de aplicación de los costos indirectos de fabricación. Este método es apropiado cuando existe una relación directa entre los costos indirectos de fabricación y las horas máquina. Esto ocurre generalmente en compañías o departamentos cuyos procesos están considerablemente automatizados y por lo tanto gran parte de sus costos indirectos de fabricación constan de depreciación del equipo de fábrica y de otros costos relacionados con el equipo. La fórmula es como sigue: Supóngase que los costos indirectos de fabricación de la Compañía Santa para el período son $ y las horas máquinas estimadas son La tasa de aplicación de los costos indirectos de fabricación, se calcularía como sigue: $ / horas máquina = $66.67 por hora máquina Las desventajas de este método son el costo adicional y el tiempo implicado para compendiar el total de horas máquina por unidad. Como cada empresa es diferente, la decisión sobre qué base es apropiada para una determinada operación de 32

33 manufactura la debe tomar la gerencia después de un cuidadoso análisis. Conclusiones: En la conferencia de hoy pudimos apreciar como los costos pueden acumularse, como realizar un pedido correcto, el control de la salida y entrada de las mercancías en los almacenes,como clasificar los costos directos e indirectos, como estos costos se ven en nuestro país y como aplicar las tasas de costos indirectos de fabricación. Orientación estudio independiente Los estudiantes tendrán como Trabajo Independiente el estudio de todos los contenidos recibidos, así como se hará una recopilación del profesor de los elementos más importantes. Además,con las preguntas de Control de la guía previa puedan llegar a la Clase Práctica con los conocimientos necesarios para la ejecución de la misma.. Bibliografía. Ralph S. Polimeni, Frank J Fabozz, Arthur H. Adelberg. Contabilidad de Costos, conceptos para la aplicación para la toma de decisiones gerenciales. Editorial MC. Graw-Hill. Segunda Edición Páginas. Charlest Homgrem. Contabilidad de Costos. Un Enfoque Gerencial. Editorial Pretice/ Hall International, cuarta edición Páginas 33

34 13. Conferencia Introducción En la conferencia anterior ustedes recibieron los diferentes elementos de acumulación del costo y como estos se clasifican en directos e indirectos y como se comportan en el proceso productivo, además de los Modelos de CEP y los sistemas de control de entrada y salida de los almacenes, por lo tanto es necesario conocer si dominan el contenido y se proponen estas preguntas de control: 1. mencione las características de los procedimientos de control de existencia. 2.Explique los métodos de acumulación de los costos 3.Recalque las cuentas que resultan novedosas para usted y diga en qué momento económico se realiza el asiento contable. Motivación de la clase Ustedes ya conocen los diferentes elementos de acumulación del costo, sin embargo que entienden por subaplicación y sobreaplicación de los costos? A partir de esta segunda conferencia del tema se seguirá tratando lo referido a la acumulación de los costos pero agregándole otros aspectos de importancia. Sin olvidar de recalcar los elementos de la conferencia anterior el profesor impartirá en la clase contenidos como las tasas de aplicación para costos indirectos de fabricación fijos y variables, la estimación y la realidad de los costos, para conocer la planificación y el estado de la producción y de la entrada y salida de las mercancías, los asientos de diario para registrar los costos indirectos, la sobre y subaplicación de los costos indirectos, y podrán apreciar las diferencias entre la Contabilización de los costos indirectos de fabricación aplicados y reales y la distribución de los costos indirectos, por último verán la asignación de los costos reales del Departamento de Servicio a los Departamentos de Producción.Como puede apreciarse en esta conferencia se le hace un trato especial y fundamental a los costos indirectos, debido a su importancia en la Producción. Sumario: Costos indirectos de fabricación aplicados. Contabilización de los costos indirectos de fabricación reales. Análisis de los costos indirectos de fabricación subaplicados o sobreaplicados. Distribución de costos indirectos. Asignación de los costos presupuestados de los departamentos de servicios a los departamentos de producción. Teniendo en cuenta todo lo relacionado con estas temáticas se toman como objetivos objetivos: 1. Conocer y saber aplicar la sobre y subplicación de los costos indirectos según la variable a utilizar, contabilizar la diferencia de los costos indirectos de fabricación aplicados y reales y distribuir los costos indirectos hacia las áreas de servicios y de producción. Desarrollo Con todos los elementos de la parte introductoria se procede a la parte teórica de la conferencia, que constituye la segunda parte de este tema. 34

35 Tasa separadas de aplicación de costos indirectos de fabricación fijos y variables Algunas empresas prefieren aplicar sus costos indirectos de fabricación a la producción utilizando tasas separadas de aplicación para sus costos indirectos de fabricación fijos y variables porque, como se ha visto, los costos variables y los costos fijos no se comportan igual ante cambios en la actividad. Las tasas separadas de aplicación son particularmente útiles para propósitos de control cuando se hace el análisis de los costos indirectos de fabricación aplicados contra los costos indirectos de fabricación reales. Continuando con el ejemplo de la Compañía Santa y empleando las horas de mano de obra directa como base para aplicar los costos indirectos de fabricación, la tasa de aplicación de los costos indirectos de fabricación para 19x2 se puede dividir fácilmente en sus tasas de aplicación de costos indirectos variables y fijos, como sigue: Costos indirectos de fabricación aplicados Después de determinar la tasa de aplicación de los costos indirectos de fabricación se suele aplicar (o asignar) los costos indirectos de fabricación estimados a la producción. Los costos indirectos de fabricación estimados se aplican a la producción a medida que los artículos son producidos, de acuerdo con la base usada (es decir, como un porcentaje del costo de los materiales directos o del costo de mano de obra directa o sobre la base de horas de mano de obra directa, horas máquina o unidades producidas). Por ejemplo, suponga que la tasa de aplicación de los costos indirectos de fabricación se determinó en $2.00 por hora de mano de obra directa, empleando horas de mano de obra directa como base, y que se trabajaron horas de mano obra directa reales. Entonces $ ( * $2.00) de los costos indirectos de fabricación estimados habrían sido aplicados a la producción durante el período en el cual se trabajaron realmente las horas de mano de obra directa. Costos indirectos de fabricación reales Se incurre en los costos indirectos de fabricación reales casi diariamente y se registran periódicamente en los libros mayor general y auxiliares. El uso de libros auxiliares permite un mayor grado de control sobre los costos indirectos de fabricación, pues facilita agrupar las cuentas relacionadas, así como también describir en detalle los diferentes gastos incurridos por los diversos departamentos. Los costos indirectos de fabricación encierran muchas partidas diferentes e implican una variedad de cuentas. Por esta razón, muchas empresas desarrollan un plan de cuentas que indica la cuenta a la cual se deben asignar los costos indirectos específicos. Contabilización de los costos indirectos de fabricación reales Los cargos por costosindirectos de fabricación provienen de muchas fuentes, tales 35

36 como las siguientes: 1. Facturas. Cuentas recibidas de proveedores o de organizaciones de servicios. 2. Comprobantes. Facturas pagadas 3. Acumulados. Ajustes pro cuentas como servicios acumulados por pagar 4. Asientos de ajustes de final de período contable. Ajustes por cuentas como depreciación y gastos de amortización Las compañías manufactureras comúnmente utilizan una hoja de costos departamental para el análisis de sus costos indirectos de fabricación. Cada departamento mantiene una hoja de costos indirectos de fabricación, la cual constituye un libro auxiliar de la cuenta Control de costos indirectos de fabricación. Estas hojas son registros detallados de valor total de costos indirectos de fabricación realmente incurridos por cada departamento. La reconciliación de los libros de control y auxiliares debería efectuarse a intervalos regulares. El siguiente cuadro es una hoja de costos indirectos de fabricación correspondientes a un departamento de procedimiento, basada en los siguientes hechos para el mes de abril: Contabilización en el diario de los costos indirectos de fabricación Los asientos de diario para registrar los costos indirectos de fabricación son básicamente los mismos independientemente del sistema de costos por órdenes de trabajo o del sistema de costos por procesos. La principal diferencia es que bajo el sistema de costos por órdenes los costos indirectos de fabricación aplicados se acumulan por orden de trabajo, mientras que en el sistema de costos por procesos se acumulan por departamentos. Ambos costos indirectos de fabricación, aplicados y reales, se deben registrar. Los costos indirectos de fabricación reales se cargan (debitan) a la cuenta control de costos indirectos de fabricación cuando se incurren. Los costos indirectos de fabricación se aplican a medida que la producción se desarrolla cargándose a inventario de trabajo en proceso. Para aplicar los costos indirectos de fabricación a la cuenta Inventario de Trabajo en proceso se utiliza una tasa predeterminada de aplicación de costos indirectos de fabricación. El crédito de este asiento es contra la cuenta costos indirectos de fabricación aplicados. El propósito de usar dos cuentas separadas de costos indirectos de fabricación es que el saldo débito en la cuenta 36

37 Control de costos indirectos de fabricación representa el total de costos indirectos reales incurridos mientras que el saldo crédito de la cuenta Costos indirectos de fabricación aplicados representa el total de costos indirectos de fabricación aplicados. Esta información se perdería si solo se usara una cuenta para registrar los costos indirectos de fabricación reales y aplicados. Al final del período, el total del saldo crédito de la cuenta Costos indirectos de fabricación aplicados se cierra contra el total del saldo débito de la cuenta Control de costos indirectos de fabricación. Cualquier diferencia entre los saldos de estas dos cuentas se registra como costos indirectos de fabricación subaplicados (saldo débito) o sobreaplicados (saldo crédito). Continuando con el ejemplo de la compañía Santa, la información real de la empresa correspondiente a 19x2 se representa en el siguiente cuadro: El siguiente resumen de asientos de diario de la Compañía Santa para el año terminado en 19x2 se relaciona con los costos indirectos de fabricación: 37

38 14. Conferencia II Análisis de los costos indirectos de fabricación subaplicados o sobreaplicados La diferencia entre los costos indirectos de fabricación aplicados y los costos indirectos de fabricación reales debe analizarse para determinar la causa que lo originó. La diferencia o variación puede separarse en las siguientes categorías: Variación precio: Surge cuando una empresa gasta más o gasta menos en los costos indirectos de fabricación que lo previsto. Por ejemplo, un aumento inesperado en el precio de los materiales indirectos incrementaría el total de costos indirectos de fabricación variables, Mientras que un aumento inesperado en el precio del seguro de fábrica incrementaría el total de costos indirectos de fabricación fijos. Variación eficiencia: Surge cuando los trabajadores son más o son menos eficientes que lo planeado. Es decir, los trabajadores pueden tomar más tiempo que el esperado para generar producción. Por consiguiente, el equipo (por ejemplo) utilizado para producir las unidades debe funcionar más tiempo de lo que debería funcionar, lo cual aumentará el total de costos indirectos de fabricación porque se gastará innecesariamente más combustible y otros costos relacionados con el equipo. Variación volumen de producción: Surge cuando el nivel de actividad utilizado para calcular la tasa predeterminada de aplicación de los costos indirectos de fabricación es diferente del nivel de producción realmente logrado. La variación volumen de producción constituye un fenómeno de los costos indirectos de fabricación fijos que resulta de tener que aplicar los costos indirectos de fabricación fijos a la producción como si fueran un costo variable con el objeto de determinar un costo del producto. Por ejemplo, cuando la producción real es menor que la actividad denominador, los costos indirectos de fabricación serán subaplicados Continuando con el ejemplo de la Compañía santa, el presupuesto rígido preparado para 19x2 proyectaba un total de costos indirectos de fabricación de $ Los costos indirectos de fabricación reales para 19x2 fueron $ Parece que los costos indirectos de fabricación de la Compañía Santa fueron $ ( ) menos que lo esperado. Con base en esta comparación se concluye que la Compañía ahorró $ en los costos indirectos de fabricación. El defecto principal de este análisis radica en que los costos indirectos de fabricación se compararon con un presupuesto rígido cuando deberían haberse comparado con un presupuesto flexible. Un presupuesto rígido muestra los costos indirectos de fabricación proyectados a un solo nivel de actividad. Cuando la producción real difiere de la producción estimada, se debe preparar un presupuesto flexible. El presupuesto flexible muestra los costos previstos a diferentes niveles de actividad. Lo anterior elimina los problemas inherentes asociados al tratar de comparar dos niveles diferentes de actividad, actividad real versus presupuesto rígido de actividad. El presupuesto flexible para la Compañía Santa, basado en unidades de producción real (en vez de unidades de producción planeada como base de actividad) para 19x2 aparece en el cuadro siguiente. Obsérvese que en el presupuesto flexible de la Compañía Santa solamente el total de costos variables cambió a medida que el volumen de producción cambió a partir de unidades y que los costos fijos totales permanecieron constantes. Lo anterior guarda armonía con la forma como los 38

reacciona con los cambios en la actividad productiva. Ahora no resulta diferencia alguna cuando se comparan los costos indirectos de producción reales de $870 000.")

39 costos variables (el total de costos variables variará en proporción directa con los cambios en el volumen de producción) y los costos fijos (el total de costos fijos permanecerá constante a medida que el volumen de producción cambia) reacciona con los cambios en la actividad productiva. Ahora no resulta diferencia alguna cuando se comparan los costos indirectos de producción reales de $ (del cuadro anterior) con los costos indirectos de fabricación del presupuesto flexible de $ (del cuadro siguiente). Si no existe diferencia entre los costos indirectos de fabricación reales y los costos indirectos del presupuesto flexible, por qué existe una diferencia de $ entre los costos indirectos de producción aplicados ($ ) y los costos indirectos de fabricación reales ($ )?. La diferencia en este ejemplo se relaciona solamente con la aplicación de los costos indirectos de fabricación fijos. Cuando se preparó la tasa estimada de costos indirectos de fabricación para la Compañía Santa, ésta se basó en horas presupuestadas de mano de obra directa y las horas de mano de obra fueron solamente Así, la Compañía Santa utilizó horas de mano de obra directa menos que lo estimado; por lo tanto, los costos indirectos de fabricación fijos se subaplicaron en $ ( horas de mano de obra directa * la tasa de aplicación de los costos indirectos de fabricación fijos de $0.70). A esta diferencia se le llama comúnmente variación volumen de producción o denominador porque surge cuando el nivel de actividad presupuestado empleado para calcular la tasa predeterminada de aplicación de los costos indirectos de fabricación difiere del nivel de actividad realmente alcanzado en el período. Contabilización de la diferencia entre los costos indirectos de fabricación aplicados y reales La cantidad de costos indirectos de fabricación aplicados durante un período muy rara vez será igual a la de los costos indirectos de fabricación realmente incurridos, porque la tasa predeterminada de aplicación de los costos indirectos de fabricación se basa en un numerador estimado (costos indirectos de fabricación) y en un denominador estimado (capacidad productiva). Las diferencias pequeñas se tratan por lo general como un costo del período mediante un ajuste a costo de los artículos vendidos. Las diferencias significativas deben prorratearse a inventario de trabajo en proceso, inventario de artículos terminados y costo de artículos vendidos, en proporción al saldo de costos indirectos de fabricación no ajustado en cada cuenta. El objetivo es el de asignar los costos indirectos de fabricación subaplicados o sobreaplicados a esas cuentas que se encontraban distorsionadas mediante el uso de una tasa de aplicación que probó ser incorrecta y de ese modo ajustar sus saldos finales a lo que aproximadamente deberían haber sido, de haberse empleado la tasa correcta de aplicación. Cuando se utiliza el sistema de costos por órdenes, los costos indirectos de fabricación aplicados a cada orden se deben también ajustar. Bajo un sistema de costos por procesos, los costos indirectos de fabricación asignados a cada departamento se deben ajustar. 39

40 Continuando con el ejemplo de la Compañía Santa, supóngase la siguiente información adicional: (1) $ / $ = 90% (2) / = 10% Para prorratear los $ de costos indirectos de fabricación subaplicado, se haría el siguiente asiento para la Compañía Santa: Distribución de las cuentas de costos indirectos para propósitos de costeo de productos. La determinación del costo de los productos fabricados implica la asignación de todos los CI incurridos durante un período a los productos fabricados durante ese período. Puesto que la producción pasa físicamente sólo por departamentos de producción, y no por los departamentos de servicios, todos los CI deben asignarse a los departamentos de producción para propósitos del costo de los productos. Distribución de costos indirectos. Al proceso de realizar la distribución de costos entre las áreas productivas y de servicio, se le conoce con el nombre de prorrateo primario. Junto con el problema del prorrateo primario, la organización se enfrenta al de distribuir los costos de los departamentos de servicio entre los departamentos o áreas que se benefician con dichos servicios, lo que se conoce con el nombre de prorrateo secundario. No es tarea fácil llevar a cabo ambas distribuciones o asignaciones de costos, sobre todo cuando se implanta en la empresa la contabilidad por áreas de responsabilidad, la que descansa en la división entre partidas controlables para fines de la evaluación de la actuación de cada área, de donde resulta un reto muy interesante la implantación de este sistema contable, que trae consigo la necesidad de establecer criterios claros y correctos en la distribución de los costos para evitar que el espíritu de este sistema de información se diluya. Todos los costos que sean asignados o distribuidos deben aparecer en los reportes de actuación como partidas no controlables, porque se supone que el responsable del área no decidió la forma de la distribución y utilización de cierto servicio. Costeo real contra costeo normal de costos indirectos de fabricación. En un sistema de costos reales, los costos del producto se registran solamente 40

41 cuando ellos incurren. Esta técnica es aceptada por lo general para el registro de los materiales directos y la mano de obra directa porque se pueden asociar fácilmente a las órdenes específicas (costeo por órdenes de trabajo) o a los departamentos (costeo por procesos). Los costos indirectos, por tratarse del elemento indirecto del costo del producto, no se pueden asociar fácil o convenientemente a una orden específica o departamento. Bajo el costeo normal, los costos se acumulan a medida que ellos incurren, con una excepción: Los costos indirectos se aplican con base en producciones reales (horas, unidades) multiplicadas por una tasa predeterminada de aplicación de costos indirectos. Este procedimiento es necesario porque los costos indirectos no se incurren uniformemente durante el periodo. Para calcular la tasa de aplicación de los costos indirectos para un periodo, el nivel estimado de producción (el denominador de la tasa predeterminada) correspondiente al periodo siguiente constituye una consideración importante porque los costos indirectos de fabricación totales son una combinación de variables, fijos y mixtos. 41

42 15. Conferencia III Asignación de los costos presupuestados de los departamentos de servicios a los departamentos de producción. Como los departamentos de producción se benefician directamente de los departamentos de servicios, el total de los costos presupuestados para operar los departamentos de servicios se deben asignar a los departamentos de producción. Una vez que el total de los costos presupuestados de los departamentos de servicios hayan sido asignados a los departamentos de producción, se puede calcular la tasa de aplicación de los costos indirectos de fabricación para cada departamento de producción. Una vez que se haya determinado una base para la asignación, se debe escoger un método de asignación. Los siguientes métodos se utilizan comúnmente para asignar el total de de costos presupuestados de los departamentos de servicios a los departamentos de servicios a los departamentos de producción. 1. Método directo. 2. Método escalonado. 3. Método algebraico. Analizaremos estos métodos partiendo de los siguientes datos de una compañía manufacturera sobre el total de costos indirectos presupuestados. Método directo. El total de los costos presupuestados de los departamentos de servicios se asigna directamente a los departamentos de producción, desconociendo cualquier servicio prestado por un departamento de servicio a otro. Método escalonado. 42

43 Este método si tiene en cuenta los servicios que un departamento de servicios presta a otro y primero se asignan los costos de aquel departamento de servicios que presta servicios a un mayor número de otros departamentos de servicios y así sucesivamente. En este caso supondremos que el departamento de mantenimiento presta servicios al de transporte. La tasa de aplicación de los costos indirectos se determina igual que para el método directo. Método algebraico. Por este método los servicios recíprocos que se prestan los diferentes departamentos de servicios se tienen en cuenta, algo que no se logra con los demás métodos, por lo que se presenta como el más preciso de los tres cuando los departamentos de servicios se prestan servicios mutuamente. Como se ve en la tabla la columna que representa los servicios provistos por el departamento X no incluye los m2 del departamento X, puesto que todos los costos presupuestados de este departamento se van a asignar a los otros departamentos, lo mismo ocurre con las horas de mano de obra estimadas del departamento Y. Los porcentajes de servicios provistos por un departamento de servicio a otro se pueden determinar: El costo presupuestado total que se va a asignar al departamento X es igual a más el 20 % del costo del departamento Y. 43

. Y = 8 807. X = 10 000 + 0.20 (8 807) X = 11 761.")

44 X = Y. El costo presupuestado total que se va a asignar al departamento Y es igual a % del costo del departamento X. Y = X. Resolviendo el sistema de ecuaciones: Y = ( Y). Y = X = (8 807) X = Las tasas de aplicación de los costos indirectos se determinan igual que en los métodos anteriores. Siguiendo el ejemplo de la Empresa de Calzado procederemos a la distribución de los gastos indirectos entre los departamento productivos. Método escalonado. Distribución de gastos: Las bases parar la distribución serán: Dpto Transporte: Kilómetros Dpto Mtto: Horas máquinas El Dpto que presta servicio al mayor número de Dpto es el de transporte / 350 = * 180 = Corte * 120 = Acabado 44

45 * 50 = Mtto / = * = Corte * = Acabado Corte: / = 8.93 Acabado: / =