El riesgo en el mercado.

|

|

|

- Carmelo Piñeiro Valenzuela

- hace 8 años

- Vistas:

Transcripción

1 El riesgo en el mercado. Cómo protegerse frente a lo inesperado. Felipe José Sánchez Coll fsanchezcoll@renta4.es Renta4 Banco (Oficina de Cullera)

2 Índice

3 Índice Factores que interactúan en el mercado. El riesgo, tipos y coberturas. Futuros. Funcionamiento y ejemplos. Opciones. Funcionamiento y ejemplos.

4 Factores que interactúan en el mercado Los MEDIA (los amplificadores de la información) Fundamentales vs. sentimiento del mercado Funcionamiento de las máquinas (el rebaño electrónico)

5 Los MEDIA

6 Para cuando termine de leer ésto, el mundo será un lugar completamente diferente Lema de la CNN

7

8

9

10

11

12

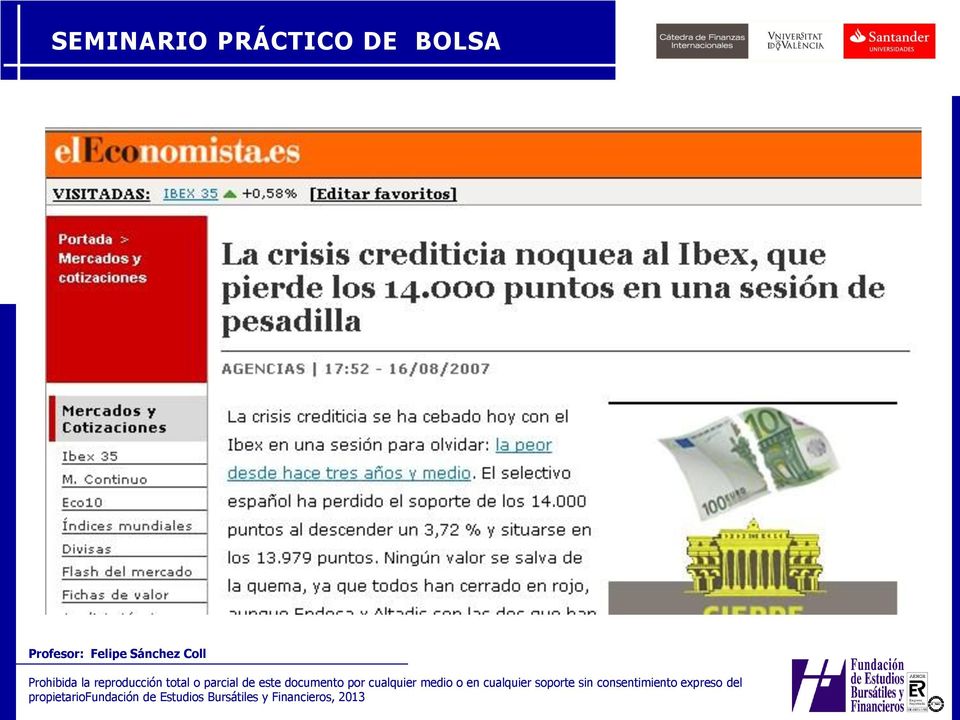

13 Lunes 29 septiembre 2008 por la tarde...

14 Martes 30 de septiembre de 2008 por la tarde...

15 Se acaba la complacencia

16 Fundamentales vs Especulación

17 Qué se estudia en la Universidad? MPT de Harry Markowitz y el CAPM (Treynor, Sharpe, Lintner y Mossin). Los inversores son racionales y tienen dos variables en la cabeza: rentabilidad y riesgo Eficiencia de los mercados. Desarrollada en los 60 por Eugene Fama (Universidad de Chicago). Hipótesis: los mercados financieros son eficientes. Todos los valores negociados (acciones, bonos, derivados...) reflejan toda la información existente. Los precios se ajustan rápidamente ante la aparición de nuevas noticias.

reflejan toda la información existente.")

18 Qué se estudia en la Universidad? Nuevos instrumentos financieros (derivados) que re-localizan y re-distribuyen el riesgo. Macroeconomía: Modelización de la realidad. Robert Lucas, 2003, la macroeconomía ha tenido éxito: el problema central de la prevención de las depresiones (económicas) ha sido resuelto. Equilibrio General Dinámico Estocástico, EGDE, los Dynamic Stochastic General Equilibrium, DSGEs. Robert Lucas, 2009, una cosa que no vamos a tener, ni ahora ni nunca, es un paquete de modelos que pronostiquen caídas súbitas en el valor de los activos financieros

19 Si los mercados fueran siempre eficientes yo sería un mendigo en la calle con una lata en la que recoger monedas Warren Buffet

20 Problemas de la teoría La difusión de la información es lenta y asimétrica (algunos tienen más que otros). Si los inversores son racionales, cómo pueden haber días de euforia compradora y de pánico vendedor? Los arbitrajistas, a veces, no hacen bien su trabajo, pues no se puede luchar contra la tendencia.

21 Idea alternativa de Robert Schiller La volatilidad del mercado bursátil es mayor que la que pudiera explicarse plausiblemente por cualquier visión racional del futuro.

22 Qué mueve las transacciones? Fundamentales u otras cosas? Schiller preguntó a los inversores y a los agentes de bolsa: Qué es lo que te motiva a llevar a cabo una operación? Hipótesis: Sus decisiones de compra y venta están motivadas por emociones, en lugar de por cálculos racionales.

23 Idea subyacente: el factor humano importa No todo son matemáticas financieras. Finanzas desde una perspectiva social más amplia en la que se incluiría la psicología y la sociología. Finanzas del Comportamiento (Behavioural Finance). Se abre un campo de investigación alternativo y prometedor, que entronca con otros economistas del pasado.

24 Confirmación de Schiller: Crisis de 1987 Todas las acciones de todos los sectores caen a la vez. Es imposible explicar la caída total respecto a las noticias existentes. Explicación: Ventas programadas automáticamente y peculiaridades del comportamiento humano.

25 Anomalías? Cuando los inversores y los agentes bursátiles negocian corren el riesgo de caer en trampas psicológicas. Es muy difícil abstraerse del entorno y muy sencillo que el cerebro se bloquee por el pánico. Qué sucede?

26 El comportamiento del rebaño electrónico Cuando un individuo se integra en un grupo, cede parte de su autonomía decisoria a la manada. Dentro del colectivo su comportamiento y sus respuestas serán perfectamente racionales, aunque la decisión del grupo sea absolutamente irracional. La avaricia del grupo llevará a la generación de burbujas y el temor a cracks.

27 Keynes: Concursos de belleza y el juego de la silla Los jueces no apuestan tanto sobre la belleza de las participantes (sus fundamentales), si no sobre la que todos los demás piensan que es la más guapa. Se puede producir una burbuja A continuación, viene el juego de la silla. Nadie quiere quedarse fuera del juego muy pronto o tarde (antes o después de que los precios lleguen a su pico) Todos intentan marcharse a la vez: pánico

28 Tentación vs. Prudencia En una burbuja financiera la tentación de infravalorar el riesgo y de hacer beneficios rápidamente es demasiado grande como para no dejarse arrastrar. Como declaró Charles Prince, Director General de Citigroup, al Financial Times en julio de 2007 Mientras que la música siga sonando, tienes que levantarte y bailar.

29 Humanos y cotizaciones Daniel Kahneman, Premio Nobel de Economía Princentown University. Psicólogo que intenta explicar la toma de decisiones humanas bajo condiciones de incertidumbre y riesgo Richard Tahler. Economista. Berkley University Estudia términos como infra reacción, ajuste y sobre reacción.

30 Aversión a la pérdida A los inversores les cuesta mucho reconocer que se han equivocado y no venden acciones en las que acumulan pérdidas por mera cabezonería. Martin Weber, Universidad de Mannhein. Planteamiento inicial era ir a corto plazo. En cuanto se entra en números rojos el accionista cambia de parecer y se convierte en inversor a largo plazo.

31 Humanos y cotizaciones Es muy complicado batir al mercado. Los participantes en el mercado le prestan atención a lo que hacen los otros participantes. Es un ejercicio de convergencia.

32 Invertir vs especular Invertir es predecir el valor de un activo a L/P utilizando fundamentales. Especular es predecir la opinión del mercado a C/P, lo que es un ejercicio de psicología.

33 El funcionamiento de las máquinas

34 Funcionamiento de las máquinas Las mesas de tesorería programan órdenes. Superación o rotura de niveles precipita compras o ventas. Crean un efecto bola de nieve. El cierre de cortos puede disparar el mercado.

35 Funcionamiento de las Mesas de Tesorería Proprietary trading. Ley Glass Steagall Act(1933) y la Regla Volcker (2010). Ventas a corto (especulación). El bonus es el rey (el coste de oportunidad de ser ético se dispara).

36 El broker del día del rescate final Podría un solo broker hacer quebrar una entidad sistémica en una nación? Tendría el estado que acudir a su rescate? Socializar pérdidas vs privatizar beneficios. Año Trader Entidad Pérdida Operatoria Condena (millones ) 2012?? JP Morgan Bonos?? 2011 Kweku Adoboli UBS ETFs?? 2008 Jérôme Kerviel Société Futuros sobre 5 años Générale Índices Europeos 2003 David Bullen y Vince Ficarra National Australia Bank 194 Opciones sobre divisas 44 meses y 28 meses 2002 John Rusnak Allied Irish 501 Opciones sobre 7,5 años Bank divisas 1996 Yasuo Sumitomo Especulación 8 años Hamanaka Corporation sobre el cobre 1995 Nick Lesson Barings Bank Futuros sobre Índice Nikkei 6,5 años

37 Otro punto de vista Las malas noticias en el corto plazo son el mejor amigo de los inversores a largo plazo, pues te permiten comprar una porción del futuro a un precio muy bajo. Hay que buscar un buen precio de entrada. Buffet, no puede predecir los movimientos de la bolsa y que no sabe si los precios estarán más altos o bajos dentro de un mes o un año. Benjamin Graham hay que ser temeroso cuando los otros están eufóricos y ser eufórico cuando los otros son temerosos

38 El riesgo

39 Viaje de ida y vuelta El 21/01/2008 el Ibex registró la mayor caída de su historia. Era previsible? Dónde está el IBEX 35 hoy?

40 Brasil y el real brasileño Noviembre 2009 Octubre 2014

41 Ejemplo1. De GREXIT a Greece is beautiful!!! GRECIA vuelve a los mercados: 09/04/2014. Emisión 3.000M, a 5 años, cupón 4,75%. Demanda M, el 90% de fuera de Grecia. Exitosa emisión de 500 mln eur del Piraeus Bank (3 años a m/s +452pb, 6x sobresuscrita), la primera de una entidad griega desde Pero, realmente, ha cambiado algo en lo fundamental?. Deuda sobre PIB: 175%!!! 41

42 Vuelve la tragedia griega 09/04/2014. GRECIA vuelve a los mercados:. Emisión 3.000M, a 5 años, cupón 4,75%. Demanda M, el 90% de fuera de Grecia. 16/10/2014. Huida de la deuda griega. La rentabilidad del bono griego subió 200 puntos entre el 15 y el 16 de octubre de

43 Problema: El riesgo Que suceda lo inesperado, posibilidad de un daño próximo En negocios el riesgo equivale a la exposición al peligro/posibilidad de que ocurra una desgracia, un contratiempo o lo contrario de lo que se había previsto. Los macroeconomistas construyeron modelos pretendidamente consistentes y rigorosos. R. Lucas anunció 2003 que la macroeconomía ha tenido éxito: el problema central de la prevención de las depresiones (económicas) ha sido resuelto. Los modelos fallan (riesgos de cola/cisnes negros).

44 Tipos de riesgo Riesgo de mercado Riesgo de cotización ( Equity risk ) riesgo de que cambie el precio de una acción o de un índice Riesgo de tipo de interés ( Interest rate ) Riesgo de divisa ( Currency Risk ) Riesgo de mercaderías ( Commodity risk ) Otros riesgos Geo- políticos Insolvencia Contrapartida

45 Cómo funcionan las coberturas? En finanzas se puede reducir y minimizar el riesgo de mercado si realizamos coberturas. Son seguros sobre el precio de las acciones, el tipo de interés o de las mercancías que queremos comprar o vender en el futuro.

46 Cómo nos protegemos? Tenemos una posición con riesgo Cartera de acciones puede caer de precio Crédito puede subir de precio (sube el euribor) Queremos comprar una mercadería que puede subir de precio (zinc gas, brent...) Contrarrestamos el riesgo adoptando una posición en mercado que compense ese riesgo.

47 Funcionamiento Siempre buscamos compensar. Si actuamos en mercado sin intentar compensar (cubrir) una posición estamos especulando. Especulemos pues...

48 Ejemplo: El IBEX - 35 Es el índice oficial del Mercado Continuo. El IBEX - 35 está compuesto por los títulos de las 35 compañías que cuentan con mayor volumen de contratación efectiva.

49 Qué va a hacer el mercado? Si pensamos que va a subir COMPRAMOS. Compramos barato, vendemos caro. Si pensamos que va a bajar VENDEMOS. Vendemos caro, compramos barato.

50 Futuro Comprado Bº Precio entrada 0 Pª

51 Futuro Vendido Bº Precio entrada 0 Pª

52 Negociando con el IBEX 35 Vamos con el vencimiento más cercano. CÓMO CERRARÁ LA BOLSA MAÑANA? SUBIRÁ o BAJARÁ? QUÉ HACEMOS?

53 Y si tenemos una posición en mercado? Soy un gestor de fondos. Gestiono una cartera que replica al IBEX 35. Acumulo una ganancia del 8% en el año. La cierro el 15 de diciembre. Si supero el 7% tendré un BONUS. Qué puedo hacer? Si los precios bajan perderé mis ganancias. Si los precios suben incrementaré mis ganancias.

54 Busco Cubrirme Si mi riesgo es que los precios bajen, venderé futuros. Si se cumplen mis temores, Los precios caerán Ganaré dinero con el futuro Desde el momento en que me cubra puedo dormir tranquilo.

55 Cubrámonos sobre el crudo Con futuros. Soy el Director Financiero de AIR NOSTRUM. Mi riesgo: Que suba el precio del combustible. Qué haré?

56 Un concepto: los derivados Los contratos que utilizamos para cubrirnos se llaman derivados. Son contratos cuyo valor está conectado al precio de un subyacente: sea éste un activo, un tipo de interés, un índice o la ocurrencia o magnitud de un evento. El término derivado viene de que el precio del contrato deriva del precio del subyacente. El término derivado incluye: Futuros, forwards, opciones, swaps, caps, floors, warrants...

57 Qué es un contrato de futuros? Es un acuerdo vinculante y normalizado. VINCULANTE: Comprador y vendedor acuerdan un precio hoy sobre un producto que debe ser entregado y pagado en el futuro. NORMALIZADO: Las condiciones del contrato no se discuten, pues están estandarizadas. Se normaliza: - Calidad - Cantidad - Vencimientos - Proceso de entrega (en caso de ser una mercadería)

58 Por qué usar derivados? (I) Gestionar algunos riesgos fuera del control de la empresa (el precio de las materias primas, el tipo de cambio,...). Ello permite a los gestores centrarse en aquellos procesos donde sí tienen el control: Producción, Marketing, Comercialización De modo que pueden mejorar la eficacia y eficiencia de los mismos.

59 Recuerda P El precio no es constante ni predecible a lo largo del tiempo! Tiempo

60 Por qué usar derivados? (II) Estabilización de los flujos de caja. Puede que los VANs de los flujos de caja de una gestión con derivados y otra sin derivados sean los mismos, pero la estabilidad de la primera aporta a lo largo del tiempo un verdadero valor añadido. Facilita la planificación financiera. A la hora de solicitar financiación, una cobertura correctamente realizada debe servir como aval de seguridad en la devolución del capital prestado. (P.e. Una aerolínea)

61 Por qué usar derivados? (III) Para muchas commodities, el precio del derivado (generalmente el precio del futuro más cercano) se ha convertido por sí solo en la referencia de precios para el mercado (benchmark). - Por ejemplo, el mercado del crudo. Una correcta gestión debe implicar cómo mínimo situarse a la altura del benchmark.

62 Negociación de los derivados Los derivados se negocian en dos tipos de mercados: Bolsas ( o mercados organizados de futuros) Mercados OTC (contratos forward)

63 Notas sobre los Mercados OTC Mercados over the counter (OTC) son mercados organizados de un modo informal con poca o ninguna supervisión regulatoria. Tradicionalmente han sido mercados organizados alrededor de uno ó más intermediarios. Negociación y cotización se hacían vía telefónica. Poco a poco se han incorporado redes y plataformas. Mercado de trajes a medida, pero la madurez del mercado puede conducir a una negociación estandarizada (mercado de futuros).

64 Diferencias Forward - Futuro (I) Forward Futuros Método de transacción Contratación y negociación directa entre comprador y vendedor Actuación y cotización abierta en el mercado Tamaño Según la transacción y las necesidades de las partes Estandarizado Fecha vencimiento Según la transacción y las necesidades de las partes Estandarizado

65 Diferencias Forward - Futuro (II) Forward Futuros Aportación garantías Marking to Market Mercado secundario No existe. No existe No existe. Resulta difícil deshacer la operación. Beneficio o pérdida al vencimiento. Depósito inicial lo efectúan ambas partes contratantes, si bien los complementarios se llevan a cabo en función de los precios de mercado marking to market. Diaria Mercado organizado. Bolsa de futuros. Posibilidad de deshacer. Beneficio o pérdida en cualquier momento. Institución garante Los propios contratantes Cámara de compensación

66 Conceptos asociados

67 Miembro del Mercado de Futuros Una entidad que es aceptada por la Sociedad Rectora del Mercado de Futuros para negociar en su mercado. Intermediará en la introducción de órdenes en el mercado y responderá de las posiciones de sus clientes Cliente Persona física o jurídica que compra o vende en el mercado de futuros a través de un miembro

68 Cámara de Compensación Controla y supervisa la negociación en el mercado, garantizando el buen fin de las operaciones. La CC busca eliminar el riesgo de contrapartida con: Depósitos de garantía. Liquidación diaria de pérdidas y ganancias. Límites máximos de fluctuación. Límites a la posición abierta. Supervisión de la negociación en tiempo real. Garantías extraordinarias (en caso de ser necesarias)

69 Cámara de Compensación (II) Cómo funciona? compra vende comprador vende compra vendedor C.C.

70 La posición abierta Indica el saldo de contratos vivos, es decir, con obligación de entregar / adquirir el subyacente a vencimiento. Una vez se ha casado la orden y, por lo tanto, se ha tomado una posición, existen dos posibilidades: Comprador de contratos Vendedor de contratos Posición abierta hasta vencimiento Obligación de retirar la mercancía Obligación de entregar la mercancía Cierre de la posición antes del vencimiento Venta de contratos de futuros Compra de contratos de futuros

71 Cálculo de la posición abierta Contrato: NA03 COMPRAS P. A. VENTAS T 0 5 P. A.? T 1 3 P. A.? T 2 7 P. A.? T 3 4 P. A.? T 4 3 Posición Abierta?

72 Resolución COMPRAS P. A. VENTAS T 0 5 P. A. Compradora de 5 contratos T 1 3 P. A. Compradora de 8 contratos T 2 7 P. A. Compradora de 1 contratos T 3 4 P. A. Vendedora de 3 contratos T 4 3 Posición Abierta Cerrada = 0

73 Los depósitos de garantía Fianza que se exige a los operadores en los mercados de futuros y que es proporcional a la posición abierta que ostentan. Tanto para posiciones abiertas vendedoras como compradoras. Puede ser un porcentaje o una cantidad fija (depende de la Sociedad Rectora). Se reduce a medida que se cierra la posición.

74 Precio de cierre Cada día se determina un precio de cierre representativo del precio del mercado de futuros. - Metodología del cálculo del precio de cierre depende del mercado. La liquidación diaria ( Marking to market ) Proceso de cargos y abonos en las cuentas de los operadores en el mercado. Derivado de la evolución de los precios en el mercado y de la posición que aquéllos mantienen.

75 Cálculo de liquidación P. CIERRE COMPRADOR T 0 1 x 378 VENDEDOR T T T T SALDO FINAL AMBOS CLIENTES CIERRAN SU POSICIÓN A 381 EUROS

76 Ejemplo de liquidación P. CIERRE COMPRADOR T 0 1 x 378 VENDEDOR T T T T SALDO FINAL AMBOS CLIENTES CIERRAN SU POSICIÓN A 381

77 Liquidación a vencimiento Tras finalizar la sesión de mercado correspondiente al última día de negociación establecido en el contrato, se saldan todas las posiciones que permanecen abiertas. La liquidación puede tener lugar: Por entrega del subyacente: petróleo, aluminio... Por diferencias: Ibex 35. La tendencia actual en mercaderías: liquidación por diferencias.

78 Principales mercados de futuros mundiales CME EUREX (DTB Frankfurt y Soffex Suiza) NYSE - EURONEXT LIFFE MEFF (España) OM (Escandinavia) ICE (antiguo IPE) LONDON METAL EXCHANGE (LME)

79 Futuros sobre qué? Sobre casi todo: Agropecuarios: trigo, maíz, cacao, tripas de cerdo, vacuno, zumo de naranja... Energéticos: crudo, gas natural, electricidad... Metales: aluminio, latón, zinc, oro... Divisas: libra, euro, dólar, yen... Índices bursátiles: S&P 500, FT-SE 100, IBEX Eventos meteorológicos: Temperatura

80 CME Group Fusión resultante del: NYMEX CME CBOT COMEX

81 La mayor variedad CME Group ( Mercaderías Eventos Económicos CDS Energía Medio ambiente Índices Divisas Tipos de interés Metales OTC Inmobiliario Meteorología

82 Coberturas

83 Cobertura con el índice Cobertura ingenua Cobertura con Beta N1 N Valor de lacartera valor del índice 10 B (C, I) 2 N1 Cobertura cruzada N3 B (I,F) N2 N = número de contratos B(C,I) = beta de la cartera con respecto al índice B(I,F) = beta del índice con respecto al futuro VC = valor de la cartera que se desea cubrir VI = valor del índice (contado) 10 es el multiplicador del contrato de futuros

84 Beta Establece cuantitativamente la relación entre el rendimiento medio de ese valor y el del mercado al que pertenece (o el índice al que pertenece, p.e. IBEX-35). - ß = 1 significa que el rendimiento medio de ese valor es idéntico al del mercado al que pertenece. - ß = 0,5 significa que los rendimientos de ese valor varían la mitad de los rendimientos del mercado al que pertenece. - ß = 2,5 significa que el valor se mueve 2.5 veces lo que se mueve siempre en promedio- el mercado al que pertenece.

85 Ejemplo de coberturas Tenemos una cartera de acciones valorada en 2,5 millones de euros que se desea proteger frente a una bajada de las cotizaciones. El Ibex 35 al contado cotiza a puntos y el futuro con vencimiento a junio a Realizar la cobertura y obtener el resultado para los siguientes casos. 1) Cobertura ingenua. 2) Cobertura con la beta de la cartera sabiendo que vale 1,3. 3) Cobertura cruzada sabiendo que la beta del índice con respecto al futuro es es de 0,975.

86 Solución 1) Cobertura ingenua N ,89 contratos 2) Cobertura con la beta de la cartera (1,3). N2 1,3 32,89 42,75 contratos 3) Cobertura cruzada índice - futuro. N3 0,975 42,75 41,688 contratos

87 Ejemplo El 15/1/04 un inversor privado posee una cartera valorada ese día en mercado en euros. Esta cartera tiene una beta respecto al índice IBEX 35 de 1,15. El inversor teme una caída del índice y, consecuentemente, del valor de su cartera. Para ello decide llevar a cabo una cobertura con contratos de futuros sobre el índice bursátil. Datos: 15/1/04 IBEX 35 (Contado) puntos 15/1/04 IBEX 35 (Vto. Marzo) puntos Cómo se protegerá?

88 Solución: Se protegerá entrando vendedor en el mercado de futuros. Número de contratos Valor cartera ,15 1,3822 contratos Nivel IBEX Entra cubriéndose por defecto y sólo vende 1 contrato de futuros. En marzo, un par de días antes del vencimiento liquida la posición en futuros. El IBEX 35 ha caído un 2% y la cartera ha caído un 2,3%. Cotización del vencimiento marzo del IBEX 35: puntos. CARTERA (valor final): * (100-2,3)%= EUROS FUTUROS (liquidación): ( ) = puntos

89 Solución (II) Ganancia con futuros: 212 puntos * 10 = Pérdida de la cartera: (final) (inicial) = Cobertura: ( ) = -755 La cobertura ha reducido la pérdida de valor de la cartera en

90 OPCIONES Felipe José Sánchez Coll

91 Calidad en las coberturas Opciones son el mejor instrumento para cubrir el riesgo de precios. Podemos transferir el riesgo y, a la vez, beneficiarnos ante una evolución positiva de los precios. Con futuros/forwards transmitimos el riesgo, pero eliminamos la posibilidad de beneficiarnos. Opciones son más caras que los futuros.

92 Opciones. Clasificación Opción de compra (call) Opción de venta (put) Europea Americana In the money Out of the money At the money

93 Opciones. Clasificación CALL: el comprador tiene el derecho de comprar el activo subyacente a un precio pactado (precio de ejercicio o strike), mientras que el vendedor tiene la obligación de vendérselo si el primero ejerce la opción de compra. PUT: el comprador tiene el derecho de vender el activo subyacente a un precio pactado (precio de ejercicio o strike), mientras que el vendedor tiene la obligación de comprárselo si el primero ejerce la opción de venta

94 Opciones. Clasificación EUROPEA: el comprador únicamente puede ejercer la opción en la fecha de vencimiento AMERICANA: el comprador puede ejercer la opción en cualquier momento hasta vencimiento

95 Elementos de una opción Precio de ejercicio: precio al que se escoge vender o comprar un activo. Denominado también strike. Prima: es el precio de la opción. Precio que se paga por adquirir el derecho. Fecha de vencimiento: el derecho se ha de ejercitar, o no, antes de una fecha determinada. Si no se ejercita, el derecho expira. Unidad de negociación: se denomina contrato. Cada contrato en MEFF RV representa 100 acciones.

96 Opciones IN THE MONEY (ITM): el precio del activo subyacente es superior (inferior) al precio de ejercicio tratándose de una call (put) OUT OF THE MONEY: el precio del activo subyacente es inferior (superior) al precio de ejercicio tratándose de una call (put) AT THE MONEY: el precio del activo subyacente coincide con el precio de ejercicio

97 Opciones: clasificación según el precio de Ejercicio PE<P Sub PE = P Sub PE>P Sub CALL ITM ATM OTM PUT OTM ATM ITM

98 Mercado español de opciones (MEFF) Opciones sobre acciones. Cada contrato representa 100 acciones Subyacente: Acciones de las compañías que se indiquen por circular Estilo europeo y americano Opciones sobre el IBEX 35 Un Futuro mini sobre IBEX 35 del mismo vencimiento. Estilo europeo

99 Beneficio Opción call comprada E E+c S - c Pérdida S: precio A.Subyacente E: precio de Ejercicio c: prima de la opción Cuando comprar call: Cuando pensamos que la acción va a tener un comportamiento alcista. Si quiere comprar acciones que piensa van a subir y no tiene fondos suficientes. Si han subido las acciones y piensa que van a seguir subiendo.

100 Beneficio Opción call vendida c E E+c S Pérdida Características venta call: S: precio A. Subyacente E: precio de Ejercicio c: prima de la opción Si el poseedor del activo se ha fijado un precio de venta que para él es suficientemente alto le permite ingresar una cantidad adicional. Genera un flujo de dinero inmediato, procedente de la venta Retrasa el momento de entrar en pérdidas.

101 Beneficio Opción put comprada E-p S Pérdida -p Cuando comprar put: E S: precio A. Subyacente E: precio de Ejercicio p: prima de la opción Cuando se tienen las acciones y se piensa que van a caer a corto plazo, pero no desea venderlas porque cree que a largo seguirán subiendo. Cuando se piensa que las acciones van a caer, aún sin tenerlas.

102 Beneficio Opción put vendida p E-p Pérdida E S Cuando interesa vender put: S: precio A. Subyacente E: precio de Ejercicio p: prima de la opción Cuando se quieren adquirir acciones con descuento a partir de un precio fijado que hoy nos parece bueno. Cuando se piensa que las acciones se van a mantener estables, o incluso subir (nunca nos ejercitarán).

103 Beneficio STRADDLE (cono) Pérdida E S S: precio A. Subyacente E: precio de Ejercicio Construcción: comprando un call y un put con el mismo precio de ejercicio y fecha de vencimiento. Expectativas: Es una estrategia que apuesta por una gran volatilidad de precios en los mercados financieros, tanto al alza como a la baja.

104 Beneficio STRANGLE (cuna) E 1 E 2 Pérdida S S: precio A. Subyacente E: precio de Ejercicio Construcción: comprando un call y un put con precios de ejercicios diferentes y con igual fecha de vencimiento. Expectativas: Apuesta por una gran volatilidad en los mercados financieros, incluso mayor que en el caso del straddle.

105 Ejemplo Vendes una CALL con un strike sobre el IBEX 35. La prima percibida es de 495. Vendes una PUT con un strike por una prima de 100. Vencimiento septiembre Qué figura se obtiene? Qué se espera obtener con ella?

106 Ejemplo: cuna vendida Al ser una posición vendedora, deberá de depositar garantías. MEFF le pide 600 por contrato.

107 Consejos finales

108 Consejos útiles para operar Establece una estrategia y sé fiel a ella. No dudes. Nunca promedies a la baja. La tendencia es tu amiga. Operar a favor del mercado. Nunca en contra. El mercado habla, no le discutas. Observa lo que sucede y actúa en consecuencia. Deja fluir los beneficios. Corta rápidamente las pérdidas. Consejos basados en La Bolsa y la vida, de Ignacio Sebastián de Erice

109 Felipe Sanchez Coll Asesor de Inversiones Tel.: Fax: Renta 4 Banco, S.A. Passatge de L Ullal nº 2 - Bajo Cullera (Valencia) Spain BCT% 109

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

QUE SON LOS WARRANTS?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

OPCIONES. OPCIONES por Manuel Blanca

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

Antes de invertir... Cómo comprar y vender opciones y futuros?

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE

ApunA tes de Ingeniería Financiera TEMA 3: Opciones I: CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE El segundo instrumento derivado que vamos a estudiar

ApunA tes de Ingeniería Financiera TEMA 3: Opciones I: CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE El segundo instrumento derivado que vamos a estudiar

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas.

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas.

TEMA 7. LA VALORACIÓN DE OPCIONES Y EL ANÁLISIS DE LAS INVERSIONES FINANCIERAS

TEMA 7. LA VALORACIÓN DE OPCIONES Y EL ANÁLISIS DE LAS INVERSIONES FINANCIERAS Características de un contrato de opción Factores que determinan el precio de una opción Modelos para la valoración de opciones

TEMA 7. LA VALORACIÓN DE OPCIONES Y EL ANÁLISIS DE LAS INVERSIONES FINANCIERAS Características de un contrato de opción Factores que determinan el precio de una opción Modelos para la valoración de opciones

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

PRODUCTOS DERIVADOS. Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

Derivados. Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante. 2010 Carlos Forner Rodríguez

Introducción al mercado bursátil Derivados Carlos Forner Rodríguez Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante Índice PARTE I: FORWARDS Y FUTUROS Definición y características

Introducción al mercado bursátil Derivados Carlos Forner Rodríguez Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante Índice PARTE I: FORWARDS Y FUTUROS Definición y características

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

ANEXO II TEORÍA SOBRE OPCIONES FINANCIERAS

ANEXO II TEORÍA SOBRE OPCIONES FINANCIERAS OPCIÓN FINANCIERA: Contrato que proporciona a su poseedor (comprador) el derecho (no la obligación) a comprar o vender un determinado activo (activo básico o

ANEXO II TEORÍA SOBRE OPCIONES FINANCIERAS OPCIÓN FINANCIERA: Contrato que proporciona a su poseedor (comprador) el derecho (no la obligación) a comprar o vender un determinado activo (activo básico o

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA ANEXO 2 1- Las opciones como cobertura de riesgo Las Opciones de compra o venta son un instrumento perfecto para realizar coberturas, es

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA ANEXO 2 1- Las opciones como cobertura de riesgo Las Opciones de compra o venta son un instrumento perfecto para realizar coberturas, es

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW. Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión. 900 20 40 60 warrants.

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión 900 20 40 60 warrants.com PRODUCTOS COTIZADOS SIMPLIFIQUE SU VISIÓN DE LOS MERCADOS

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión 900 20 40 60 warrants.com PRODUCTOS COTIZADOS SIMPLIFIQUE SU VISIÓN DE LOS MERCADOS

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Precio de Opción de Opción de Ejercicio Compra Venta

Clasificación de los contratos de opción por su precio de ejercicio Los Contratos de Opciones pueden ser clasificados por la diferencia entre su precio de ejercicio y el valor del activo subyacente al

Clasificación de los contratos de opción por su precio de ejercicio Los Contratos de Opciones pueden ser clasificados por la diferencia entre su precio de ejercicio y el valor del activo subyacente al

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

02948 FOLLETO MULTI SG 8P 12/12/14 10:56 Página 1 PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 www.sgbolsa.es El

02948 FOLLETO MULTI SG 8P 12/12/14 10:56 Página 1 PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 www.sgbolsa.es El

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com El corto plazo como generación de valor Muchos inversores

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com El corto plazo como generación de valor Muchos inversores

Aula Banca Privada. Renta Fija II: riesgos

Aula Banca Privada Renta Fija II: riesgos Un activo de renta fija lleva asociados una serie de riesgos que pueden provocar que el inversor reciba un rendimiento diferente al esperado. En este tema nos

Aula Banca Privada Renta Fija II: riesgos Un activo de renta fija lleva asociados una serie de riesgos que pueden provocar que el inversor reciba un rendimiento diferente al esperado. En este tema nos

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 1: LOS MERCADOS DE FUTUROS

TEMA 1: LOS MERCADOS DE FUTUROS J. Samuel Baixauli Soler María Belda Ruiz Mª Isabel Martínez Serna Economía Financiera Avanzada 1 TABLA DE CONTENIDOS 1. INTRODUCCIÓN 2. CONTRATOS A PLAZO Y CONTRATOS DE

TEMA 1: LOS MERCADOS DE FUTUROS J. Samuel Baixauli Soler María Belda Ruiz Mª Isabel Martínez Serna Economía Financiera Avanzada 1 TABLA DE CONTENIDOS 1. INTRODUCCIÓN 2. CONTRATOS A PLAZO Y CONTRATOS DE

FUTUROS SOBRE ACCIONES

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

Opciones (Resumen libro Hull)

") Dos tipos básicos de opciones: CALL y PUT Opciones (Resumen libro Hull) CALL = opción de compra. Comprador: pagó (prima) para adquirir el derecho a comprar un activo (activo subyacente) a un precio determinado

Dos tipos básicos de opciones: CALL y PUT Opciones (Resumen libro Hull) CALL = opción de compra. Comprador: pagó (prima) para adquirir el derecho a comprar un activo (activo subyacente) a un precio determinado

Funcionamiento de los mercados de futuros y a plazo

Funcionamiento de los mercados de futuros y a plazo Futuros y Forwards: Que son? Son contratos financieros donde se especifica la compra y venta de un activo (subyacente), a un determinado precio y en

Funcionamiento de los mercados de futuros y a plazo Futuros y Forwards: Que son? Son contratos financieros donde se especifica la compra y venta de un activo (subyacente), a un determinado precio y en

Mercados de divisas a plazo

Mercados de divisas a plazo Índice 1. Introducción y generalidades 2. Características de los mercados de divisas a plazo 3. Funcionamiento de la contratación en los mercados de divisas a plazo 4. Funcionamiento

Mercados de divisas a plazo Índice 1. Introducción y generalidades 2. Características de los mercados de divisas a plazo 3. Funcionamiento de la contratación en los mercados de divisas a plazo 4. Funcionamiento

FUTUROS IBEX 35 ÍNDICE. 1. Conceptos Básicos Pág. 2 INTRODUCCIÓN. 2. Invertir en Renta Variable. 3. Operativa con Futuros: 4. Resumen Pág.

FUTUROS IBEX 35 ÍNDICE 1. Conceptos Básicos Pág. 2 INTRODUCCIÓN Han transcurrido trece años desde el lanzamiento de los contratos de Futuros del IBEX en enero de 1992. En este periodo de tiempo, el IBEX

FUTUROS IBEX 35 ÍNDICE 1. Conceptos Básicos Pág. 2 INTRODUCCIÓN Han transcurrido trece años desde el lanzamiento de los contratos de Futuros del IBEX en enero de 1992. En este periodo de tiempo, el IBEX

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

COMPRANDO MIS COMPAÑÍAS

COMPRANDO MIS COMPAÑÍAS Estrategias con acciones Indicadores Esto es lo que aprenderás en este video: - Estrategias de inversión con acciones. - Promedio. - Venta corta. Tip del inversionista Básicamente,

COMPRANDO MIS COMPAÑÍAS Estrategias con acciones Indicadores Esto es lo que aprenderás en este video: - Estrategias de inversión con acciones. - Promedio. - Venta corta. Tip del inversionista Básicamente,

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x3 y x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com x3x5x3x 5x3x5x3 x5x3x5x 3x5x3x5 x3x5x3x 5x3x5x3 x5x3x5x

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x3 y x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com x3x5x3x 5x3x5x3 x5x3x5x 3x5x3x5 x3x5x3x 5x3x5x3 x5x3x5x

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

Y así ha estado actuando durante tres años y medio (ver gráfico), multiplicando sus reservas en euros por diez.

, multiplicando sus reservas en euros por diez.") En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE

ApunA tes de Ingeniería Financiera TEMA 2: Forwards y Futuros II: Formación de Precios y Aplicaciones Prácticas CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE

ApunA tes de Ingeniería Financiera TEMA 2: Forwards y Futuros II: Formación de Precios y Aplicaciones Prácticas CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE

En un primer momento puede parecer que las opciones son un producto de innovación financiera, pero en realidad tienen una larga tradición.

Este manual ha sido elaborado por La Caixa como ayuda y soporte a la necesaria formación que se requiere para la inversión en WARRANTS, La Caixa no asume responsabilidad alguna por la exactitud o falta

Este manual ha sido elaborado por La Caixa como ayuda y soporte a la necesaria formación que se requiere para la inversión en WARRANTS, La Caixa no asume responsabilidad alguna por la exactitud o falta

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x3 y x5 la evolución del IBEX 35 en el intradía 900 20 40 60 warrants.com x3x5x3x 5x3x5x3 x5x3x5x 3x5x3x5 x3x5x3x 5x3x5x3

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x3 y x5 la evolución del IBEX 35 en el intradía 900 20 40 60 warrants.com x3x5x3x 5x3x5x3 x5x3x5x 3x5x3x5 x3x5x3x 5x3x5x3

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Futuros y opciones en mercados organizados. Novedades en la operativa de la Caixa

Futuros y opciones en mercados organizados Novedades en la operativa de la Caixa Le presentamos las mejoras y cambios que la Caixa tiene previsto introducir en el Servicio de Intermediación de la operativa

Futuros y opciones en mercados organizados Novedades en la operativa de la Caixa Le presentamos las mejoras y cambios que la Caixa tiene previsto introducir en el Servicio de Intermediación de la operativa

3. OPCIONES. 3. Opciones. Definición de Opciones:

3. OPCIONES Definición de Opciones: Es un contrato mediante el cual el comprador de la opción adquiere el derecho más no la obligación de comprar o vender un bien (subyacente) dentro de un plazo determinado

3. OPCIONES Definición de Opciones: Es un contrato mediante el cual el comprador de la opción adquiere el derecho más no la obligación de comprar o vender un bien (subyacente) dentro de un plazo determinado

Cómo utilizar los warrants?: Principales Estrategias

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

1. QUÉ SON LOS FUTUROS Y CÓMO FUNCIONAN?

10 1. QUÉ SON LOS FUTUROS Y CÓMO FUNCIONAN? 1.1 Qué es un futuro? Un futuro es un contrato entre dos partes, una compradora y una vendedora. Lo que se compra, o se vende, es llamado subyacente y puede

10 1. QUÉ SON LOS FUTUROS Y CÓMO FUNCIONAN? 1.1 Qué es un futuro? Un futuro es un contrato entre dos partes, una compradora y una vendedora. Lo que se compra, o se vende, es llamado subyacente y puede

Admiral Markets UK LTD. Política de Mejor Ejecución

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

Admiral Markets UK LTD Política de Mejor Ejecución 1.- Cláusulas Generales 1.1. Estas Normas Para La Mejor Ejecución (de aquí en adelante Normas ) estipularán los términos, las condiciones y los principios,

Aumentando x 10 mis posibilidades de ganar. Las griegas

Aumentando x 10 mis posibilidades de ganar Las griegas Esto es lo que aprenderás en este video: - Delta, Gamma, Theta, Vega y Rho. - Aplicaciones de Delta. 3 Cuánto más se aproxima uno al sueño, más se

Aumentando x 10 mis posibilidades de ganar Las griegas Esto es lo que aprenderás en este video: - Delta, Gamma, Theta, Vega y Rho. - Aplicaciones de Delta. 3 Cuánto más se aproxima uno al sueño, más se

Mercados Financieros. SESIÓN #8 Mercados de derivados.

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

MERCADO CAMBIARIO CHILENO

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADOS DE DERIVADOS. Universidad Rey Juan Carlos. 31 de marzo 2005

MERCADOS DE DERIVADOS Universidad Rey Juan Carlos 31 de marzo 2005 PRODUCTOS DERIVADOS DERIVADOS EN RENTA4.COM (operativa on-line) CONCEPTOS GENERALES FUTUROS FINANCIEROS OPCIONES FINANCIERAS PRODUCTOS

MERCADOS DE DERIVADOS Universidad Rey Juan Carlos 31 de marzo 2005 PRODUCTOS DERIVADOS DERIVADOS EN RENTA4.COM (operativa on-line) CONCEPTOS GENERALES FUTUROS FINANCIEROS OPCIONES FINANCIERAS PRODUCTOS

Consideraciones al precio de un warrant. El precio del warrant: la prima. Factores que afectan al precio de un warrant

Consideraciones al precio de un warrant El precio del warrant: la prima La prima es el precio que se paga por comprar un warrant. El inversor adquiere así el derecho a comprar (warrant Call) o vender (warrant

Consideraciones al precio de un warrant El precio del warrant: la prima La prima es el precio que se paga por comprar un warrant. El inversor adquiere así el derecho a comprar (warrant Call) o vender (warrant

Análisis Técnico. Inicación en Bolsa

Otoñ o 08 Análisis 1 Técnico Análisis Técnico. Inicación en Bolsa Primera entrega del manual de análisis técnico. U n i v e r s i d a d d e B o l s a E u r o p e a www.universidaddebolsa.com - info@universidaddebolsa.com

Otoñ o 08 Análisis 1 Técnico Análisis Técnico. Inicación en Bolsa Primera entrega del manual de análisis técnico. U n i v e r s i d a d d e B o l s a E u r o p e a www.universidaddebolsa.com - info@universidaddebolsa.com

Allianz Capital. Aires de libertad para su dinero. Allianz Seguros. Allianz Compañía de Seguros. Atención al Cliente Tel. 902 300 186. www. allianz.

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

Allianz Seguros Allianz Capital Aires de libertad para su dinero. Allianz Compañía de Seguros y Reaseguros, S.A. Atención al Cliente Tel. 902 300 186 www. allianz.es Su Mediador en Allianz Seguros 272

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

fondos de inversión qué cómo cuándo dónde por qué y otras preguntas de int rés índice 1 2 3 4 5 6 7 8 9 10 11 12 13 Qué es un fondo de inversión? Cuáles son los tipos de fondos de inversión? Es una buena

TEMA 13. Sistema financiero y política monetaria. Colegio Salesianos Atocha 1º Economía Marta Montero Baeza

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

TEMA 13. Sistema financiero y política monetaria Colegio Salesianos Atocha 1º Economía Marta Montero Baeza Sistema financiero e intermediarios Sistema financiero e intermediarios SISTEMA FINANCIERO Está

COMPRANDO MIS COMPAÑÍAS. Bienvenido al mundo de las acciones Indicadores

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

COMPRANDO MIS COMPAÑÍAS Bienvenido al mundo de las acciones Indicadores Esto es lo que aprenderás en este video: - Mercado primario y secundario de las acciones. - Tipos de acciones. - Derechos de los

Cobertura de Riesgo Cambiario con productos Financieros Derivados

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

MexDer (Mercados de Coberturas)

") La introducción de nuevos productos financieros a los mercados, ha permitido entre otras cosas que las tesorerías cuenten con coberturas de distintos tipos de riesgos. Así, mediante el desarrollo del mercado

La introducción de nuevos productos financieros a los mercados, ha permitido entre otras cosas que las tesorerías cuenten con coberturas de distintos tipos de riesgos. Así, mediante el desarrollo del mercado

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

RENTA FIJA VS. RENTA VARIABLE

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

RENTA FIJA VS. RENTA VARIABLE TÍTULOS DE RENTA FIJA: Se denominan también de contenido crediticio. Incorporan un derecho de crédito, por lo tanto obligan y dan derecho a una prestación en dinero, es decir,

ADMINISTRACION FINANCIERA. Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.-

ADMINISTRACION FINANCIERA Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Riesgos Financieros:

ADMINISTRACION FINANCIERA Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Riesgos Financieros:

8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS.

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Juan Mascareñas. Universidad Complutense de Madrid 3-Febrero-2013

6. Ejercicios de Mercados de Derivados: Swaps Universidad Complutense de Madrid 3-Febrero-2013 Nota: En todos lo ejercicios que aparecen a continuación no se incluyen ni las comisiones ni el efecto fiscal.

6. Ejercicios de Mercados de Derivados: Swaps Universidad Complutense de Madrid 3-Febrero-2013 Nota: En todos lo ejercicios que aparecen a continuación no se incluyen ni las comisiones ni el efecto fiscal.

BONUS CAP, UN EXTRA PARA SU INVERSIÓN. Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

3. QUÉ MERCADOS DE FUTUROS HAY EN EL MUNDO?

33 3. QUÉ MERCADOS DE FUTUROS HAY EN EL MUNDO? 3.1 Cuáles son los principales mercados de futuros sobre índices de renta variable? Los mercados de futuros sobre índices de renta variable son muchos y dispersos

33 3. QUÉ MERCADOS DE FUTUROS HAY EN EL MUNDO? 3.1 Cuáles son los principales mercados de futuros sobre índices de renta variable? Los mercados de futuros sobre índices de renta variable son muchos y dispersos

Ejercicios de Mercados de Derivados: Futuros y Opciones

5. Ejercicios de Mercados de Derivados: Futuros y Opciones Universidad Complutense de Madrid 3-Febrero-2013 Nota: En todos lo ejercicios que aparecen a continuación no se incluyen ni las comisiones ni

5. Ejercicios de Mercados de Derivados: Futuros y Opciones Universidad Complutense de Madrid 3-Febrero-2013 Nota: En todos lo ejercicios que aparecen a continuación no se incluyen ni las comisiones ni

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014.

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

Normas Complementarias Artículo 21 Disposición complementaria modificada en Sesión de Directorio N 967.14 del 15 de diciembre de 2014. VENTAS DESCUBIERTAS AL CONTADO CON ACCIONES Y VALORES REPRESENTATIVOS

TEMA 13. FONDOS DE INVERSIÓN

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

FICHERO MUESTRA Pág. 1 Fichero muestra que comprende parte del Tema 13 del libro Productos y Servicios Financieros,, y algunas de sus actividades y ejercicios propuestos. TEMA 13. FONDOS DE INVERSIÓN 13.6.

INSTRUCTIVO MERCADO FUTURO. Proyecto de Comercialización de Granos y Cobertura de Precios. Proyecto FIA código PYT-2010-0177

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Los sistemas y plataformas de negociación en España. Tipos de operaciones y órdenes

Jornadas sobre la modernización de los mercados y los retos de su supervisión La Antigua 2011 Los sistemas y plataformas de negociación en España. Tipos de operaciones y órdenes Francisco Millán Comisión

Jornadas sobre la modernización de los mercados y los retos de su supervisión La Antigua 2011 Los sistemas y plataformas de negociación en España. Tipos de operaciones y órdenes Francisco Millán Comisión

FICHA DE INSTITUCIONES DE INVERSIÓN COLECTIVA

FICHA DE INSTITUCIONES DE INVERSIÓN COLECTIVA Noviembre 2007 Página 1 de 11 Índice 1. DEFINICIÓN 2. PARTICULARIDADES 3. RIESGOS 4. COSTES 5. CATEGORIAS DE FONDOS 6. IIC DE INVERSION LIBRE - HEDGE FUNDS

FICHA DE INSTITUCIONES DE INVERSIÓN COLECTIVA Noviembre 2007 Página 1 de 11 Índice 1. DEFINICIÓN 2. PARTICULARIDADES 3. RIESGOS 4. COSTES 5. CATEGORIAS DE FONDOS 6. IIC DE INVERSION LIBRE - HEDGE FUNDS

CASOS PRACTICOS CON WARRANTS

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Estrategia de Inversión

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

Estrategia de Inversión Luego de haber escogido el mejor paraíso fiscal con las más altas calificaciones por Standard & Poor s y una empresa entre las 20 más grandes del mundo de acuerdo a Fortune Global

Las Griegas de las Opciones

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

17 Planificación: Plan económico-financiero

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

Iniciativas económicas para el desarrollo local: viabilidad y planificación 17 Planificación: Plan económico-financiero DESARROLLO ECONÓMICO LOCAL Índice Objetivos Plan económico-financiero Cuenta de pérdidas

La Gestión Monetaria es la disciplina que se encarga de decidir cuántos contratos de futuros/acciones/warrants negociamos en la siguiente operación.

GESTIÓN MONETARIA En el experimento de Ralph Vince comentado anteriormente, la gente perdió dinero, obviamente, por el tamaño de la posición. En otras palabras, por la cantidad de dinero arriesgado. Esta

GESTIÓN MONETARIA En el experimento de Ralph Vince comentado anteriormente, la gente perdió dinero, obviamente, por el tamaño de la posición. En otras palabras, por la cantidad de dinero arriesgado. Esta

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

Prof. Mgtr. Eduardo Valdebenito E.

ASIGNATURA: ECONOMÍA FINANCIERA INTERNACIONAL TEMA: SISTEMA Y MERCADOS FINANCIEROS INTERNACIONALES Prof. Mgtr. Eduardo Valdebenito E. 1 Sistema Financiero Internacional (SMI) Comprende el conjunto de instituciones

ASIGNATURA: ECONOMÍA FINANCIERA INTERNACIONAL TEMA: SISTEMA Y MERCADOS FINANCIEROS INTERNACIONALES Prof. Mgtr. Eduardo Valdebenito E. 1 Sistema Financiero Internacional (SMI) Comprende el conjunto de instituciones

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

Confidencial DATE 12/06/2012 CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO Warrants: al alza y a la baja, con riesgo limitado PROGRAMA POR QUÉ WARRANTS? WARRANTS: DEFINICIÓN CUÁNDO INVERTIR EN WARRANTS? TENDENCIA

Confidencial DATE 12/06/2012 CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO Warrants: al alza y a la baja, con riesgo limitado PROGRAMA POR QUÉ WARRANTS? WARRANTS: DEFINICIÓN CUÁNDO INVERTIR EN WARRANTS? TENDENCIA

de trading de divisas

El mini libro electrónico de XForex para principiantes en Forex de trading de divisas XForex ha preparado para usted un exclusive vistazo previo a nuestro libro electrónico. El mini libro electrónico ha

El mini libro electrónico de XForex para principiantes en Forex de trading de divisas XForex ha preparado para usted un exclusive vistazo previo a nuestro libro electrónico. El mini libro electrónico ha

FINANZAS PARA MORTALES. Presenta

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

FINANZAS PARA MORTALES Presenta Tú y tu ahorro FINANZAS PARA MORTALES Se entiende por ahorro la parte de los ingresos que no se gastan. INGRESOS AHORROS GASTOS Normalmente, las personas estamos interesadas

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

Guía de trading de divisas El mini libro electrónico de XForex para principiantes

Guía de trading de divisas El mini libro electrónico de XForex para principiantes XForex ha preparado para usted un exclusivo resumen de nuestro libro electrónico. El mini libro electrónico ha sido diseñado

Guía de trading de divisas El mini libro electrónico de XForex para principiantes XForex ha preparado para usted un exclusivo resumen de nuestro libro electrónico. El mini libro electrónico ha sido diseñado

Opciones del Mercado Financiero

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

Opciones del Mercado Financiero QUÉ ES? BANCA DE INVERSIÓN INVESTMENT BANKING División específica de la banca encargada de la creación de capital para otras empresas por medio de la emisión de acciones

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS 1.1. Qué es un derivado financiero? 1.2. Cuál es el mercado de futuros y opciones en España? 1.3. En qué consisten los futuros financieros?.

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS 1.1. Qué es un derivado financiero? 1.2. Cuál es el mercado de futuros y opciones en España? 1.3. En qué consisten los futuros financieros?.

CUESTIONARIO PERFIL DEL INVERSIONISTA

I Explicación: BCR Sociedad Administradora de Fondos de Inversión S.A. (BCR SAFI) y BCR Valores S.A., han diseñado un cuestionario que le ayudará a definir el Perfil del Inversionista" que identifica a

I Explicación: BCR Sociedad Administradora de Fondos de Inversión S.A. (BCR SAFI) y BCR Valores S.A., han diseñado un cuestionario que le ayudará a definir el Perfil del Inversionista" que identifica a

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

CONCLUSIÓN. El buen funcionamiento del Sistema Financiero es fundamental para el crecimiento de la economía de un país, ya que es el medio que permite la asignación eficiente de capital, al poner en contacto

Opciones. Opciones. del Dólar de los Estados Unidos de América. en MexDer

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Productos de Divisa Tipos de Cambio Exportador

Productos de Divisa Tipos de Cambio Derivados de Divisa Versión 3.1 Comunicación publicitaria Página 1 Una presencia global: un banco global en los mercados de alto potencial BBVA y Corporate and Investment

Productos de Divisa Tipos de Cambio Derivados de Divisa Versión 3.1 Comunicación publicitaria Página 1 Una presencia global: un banco global en los mercados de alto potencial BBVA y Corporate and Investment