Mercados Financieros Internacionales PROF. D. AGUSTÍN DUARTE

|

|

|

- Gonzalo Coronel Rivas

- hace 8 años

- Vistas:

Transcripción

1 Mercados Financieros Internacionales PROF. D. AGUSTÍN DUARTE 1

2

3 3 ÍNDICE 1. Introducción al mercado de opciones de divisas..3 I. Introducción a Opciones... 4 II. Philadelphia Stock Exchange...12 III. Casos Prácticos Opciones en Divisas I. Estrategias con Opciones II. Ejemplos Prácticos...43 III. La Paridad PUT-CALL..55 IV. El túnel de las Importaciones 57 V. Ejercicio Propuesto Opciones Estratégicas y Combinaciones 68 I. Spread 69 II. Straddle y Strangle..78 III. Estática Comparativa..85 IV. Modelo G-K...92

4 4

5 INTRODUCCIÓN A A OPCIONES 5

6 Las opciones son un tipo de contrato financiero con una característica muy especial: Dan el derecho pero no la obligación de comprar o vender Esta característica es muy distinta a la del futuro, la cual obliga a realizar la transacción al precio previamente acordado, aún cuando el mercado haya cambiado y no se desee llevar a cabo la transacción. El usuario puede asegurarse contra cualquier movimiento adverso de los tipos de cambio y al mismo tiempo beneficiarse ante cualquier movimiento favorable del tipo de cambio. El riesgo máximo para el comprador de una opción es el coste actual de la opción. 6

7 El comprador de una opción paga su precio, la prima, en el momento de concretar la operación. Luego tendrá el derecho de ejercer o no el contrato de opción. El vendedor de la opción asume el riesgo. En caso de que el comprador decida ejercer su opción, el vendedor se compromete a comprar o vender la moneda extranjera. Si la opción es suscrita por un banco, el riesgo de fraude es pequeño. En caso de opciones en divisas, la Cámara de Compensación ( The Clearing House ) es quien garantiza el cumplimiento de las obligaciones de las dos partes, eliminando el riesgo de contrapartida. 7

8 Opción de compra (CALL) Contrato entre dos partes por el cual el comprador de la opción adquiere sobre el vendedor de la opción el derecho a comprar el activo subyacente a un precio cierto y en un momento futuro, pagando a cambio un precio o prima. Opción de venta (PUT) Contrato entre dos partes por el cual el comprador de la opción adquiere sobre el vendedor de la opción el derecho a vender el activo subyacente a un precio cierto y en un momento futuro, pagando a cambio un precio o prima. 8

Contrato entre dos partes por el cual el comprador de la opción adquiere sobre el vendedor de la")

9 9 Opción Europea Puede ejercerse únicamente en una fecha especificada. Opción Americana Puede ejercerse en cualquier momento anterior a una fecha específica.

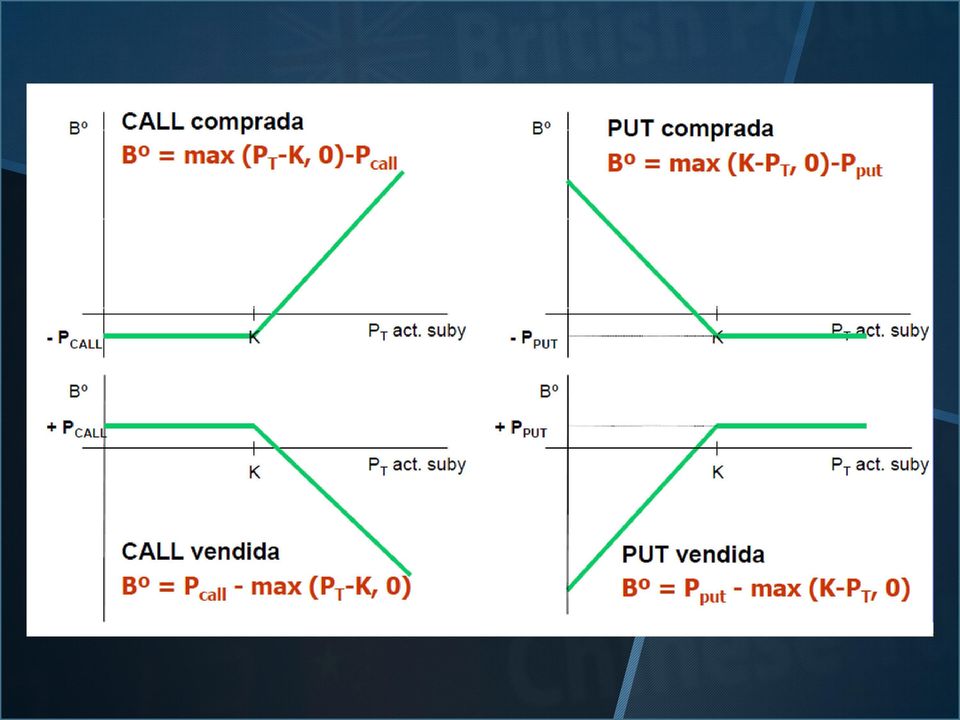

10 10 ESTRATEGIAS BÁSICAS Compra de una opción CALL Expectativas ALCISTAS Venta de una opción CALL Expectativas BAJISTAS Compra de una opción PUT Expectativas BAJISTAS Venta de una opción PUT Expectativas ALCISTAS

11

12 LAS OPCIONES COMO INSTRUMENTO DE COBERTURA Las opciones pueden servir como herramienta para asegurarse frente a variaciones en el tipo de cambio. Al final de la exposición veremos un ejemplo concreto de esta práctica. 12

13 PHILADELPHIA PHILADELPHIA STOCK STOCK EXCHANGE EXCHANGE 13

14 Philadelphia Stock Exchange (PHLX), ahora conocida como NASDAQ OMX PHLX, es la más antigua bolsa de valores en los Estados Unidos, fundada en Desde el 24 de Julio de 2008 es propiedad de NASDAQ OMX. Desde el año 1982, el Philadelphia Stock Exchange viene negociando contratos estandardizados de opciones sobre tipos de cambio. 14

15 Este mercado ofrece opciones contra el dólar de las siguientes monedas: Dólares Canadienses, Francos Suizos, Yen Japonés, Dólares Australianos, Libras Esterlinas, Euros y Dólares Neocelandés 15

16 16 Los tipos de contrato Divisa Símbolo Tamaño del contrato Dólar australiano ^XDA Libra esterlina ^XDB Dólar canadiense ^XDC Euro ^XDE Yen japonés ^XDN Franco suizo ^XDS Dólar neocelandés ^XDZ

17 El contrato de la libra esterlina (^XDB) Descripción: La cotización es en dólares americanos por unidad de Libra esterlina y las primas se cobran y se pagan en dólares americanos Tamaño del contrato: Tipo de opción: Europea Fecha de vencimiento: el sábado siguiente al tercer viernes del mes de vencimiento. Liquidación: dólar americano Último día de negociación del contrato: el tercer viernes del mes de vencimiento. Valor de la prima: 1 punto = $100 (i.e., 0.01 x 10,000) x número de opciones Posición límite: contratos. Horario de apertura (Trading): 9:30 a.m. a 4:00 p.m. (Eastern Time) 17

x número de opciones Posición límite: 600.000 contratos. Horario de apertura (Trading): 9:30 a.m. a 4:00 p.m. (Eastern Time) http://www.phlx.com/micro.")

18 Los contratos de opciones se negocian a 3, 6 y 9 meses con arreglo a las siguientes fechas: Marzo, Junio, Septiembre y Diciembre. Filadelfia es el primer centro que negocia opciones en moneda extranjera y continúa siendo el mercado mundial más importante. 18

19 19 Las primas por opciones cotizan en centavos de dólar por unidad de la moneda subyacente (excepto el yen). Por ejemplo una prima de 1.00 por una opción en es igual a 1 centavo por Como cada opción tiene un valor estándar de , la prima total será: $ 100 = x $ 0,01

20 20 La prima que se negocia por una opción en Libras Esterlinas es 1,91; o sea 1,91 centavos por 1. La prima total será, $ 191 = x $ 0,0191. Para un contrato en Yen Japonés, una prima de 3 será $0,0003. En este caso la prima será: $ 300 = x $

21 PHLX British Pound (^XDB) -NASDAQ 151,13 0,03(0,02%) %5EXDB&m=

22 CASOS PRÁCTICOS CASOS PRÁCTICOS 22

23 Imaginemos que somos una empresa de distribución norteamericana y queremos importar de Gran Bretaña un producto con coste de que compraremos a finales de septiembre. No tenemos suficiente liquidez para realizar ahora la compra de las Libras. Pero queremos asegurarnos el tipo de cambio porque pensamos que la libra se apreciará respecto al dólar. Qué podemos hacer? 23

24 Vamos al PHILADELPHIA STOCK EXCHANGE y tomamos una posición larga en una opción CALL Septiembre 2013 con un precio de ejercicio de 1,56 $/ (156 centavos por ).

25 25

26 26 El coste de nuestra compra de libras si ejercemos la opción es de: x 1,56$/ =15.600$ Si el tipo de cambio al contado cayera a 1,50$/, el coste de nuestra compra en dólares sería: x 1,50$/ = $ Ejerceríamos nuestra opción? No la ejerceríamos porque podríamos conseguir las más baratas acudiendo al mercado de contado. En consecuencia, cuando el tipo de cambio de contado es menor que el precio de ejercicio (en este caso 1,56$/, no conviene ejercer la opción CALL.

27 27 Cuál es la pérdida que ocasiona al tenedor de una opción CALL Septiembre, con un precio de ejercicio de 1,56$/, si no la ejerce? Se pierde el valor de la prima, es decir, 1,91 centavos por libra, lo que serían 191$. No obstante, si el tipo de cambio subiese a 1,60$/, el coste de nuestra compra en dólares pasaría a ser: x 1,60$/ = $ Conviene ejercer la opción en este caso? SÍ, porque resulta más barato comprar las libras al precio de ejercicio que en el mercado de contado.

28 28 En consecuencia, cuando la cotización en el mercado al contado es mayor que el precio de ejercicio resulta conveniente ejercer la opción CALL. Beneficio obtenido con el contrato = $ $ - 191$ = 209$

29 Beneficio por contrato PERFIL DE BENEFICIOS PARA LA COMPRA DE UNA OPCIÓN CALL CON PRECIO DE EJERCICIO 1,56$/L ,46 1,48 1,5 1,52 1,54 1,56 1,58 1,6 1,62 1,64 1,66 1,68 1, Tipo de Cambio

30 Beneficio por contrato PERFIL DE BENEFICIOS PARA LA COMPRA/VENTA DE UNA OPCIÓN CALL CON PRECIO DE EJERCICIO 1,56$/L ,46 1,48 1,5 1,52 1,54 1,56 1,58 1,6 1,62 1,64 1,66 1, Tipo de cambio

31 31 Del gráfico anterior puede verse que la tasa de equilibrio tanto para el que suscribe como para el que compra una opción CALL es igual: Al precio de ejercicio más la prima: (1,56$/ + 0,0191 $/ = 1,5791$/ ) El comercio de opciones es un juego de suma cero, o sea, que el beneficio que reporta al comprador implica pérdida de igual cantidad al que suscribe la opción. El comprador tiene riesgo limitado a la baja pero un potencial ilimitado a subir. El que suscribe tiene riesgo potencial limitado a aumentar pero riesgo a la baja ilimitado.

32 Imaginemos que somos ahora una empresa de distribución norteamericana y queremos exportar a Gran Bretaña un producto por el que nos pagarán a finales de septiembre. Queremos asegurarnos el tipo de cambio porque pensamos que la libra se depreciará respecto al dólar. Qué podríamos hacer? 32

33 Vamos al PHILADELPHIA STOCK EXCHANGE y tomamos una posición larga en una opción PUT Septiembre 2013 con un precio de ejercicio de 1,48 $/ (148 centavos por ).

34 34

35 35 Lo que recibiremos si ejercemos la opción es: x 1,48$/ =14.800$ Si el tipo de cambio al contado subiera a 1,55$/, lo que recibiríamos en el mercado sería: x 1,55$/ = $ Ejerceríamos nuestra opción? No la ejerceríamos porque recibiríamos más dinero vendiendo en el mercado al contado. En consecuencia, cuando el tipo de cambio de contado es superior que el precio de ejercicio, no conviene ejercer la opción PUT.

36 36 Cuál es la pérdida que ocasiona al tenedor de una opción PUT Septiembre, con un precio de ejercicio de 1,48$/, si no la ejerce? Se pierde el valor de la prima, es decir, 2,68 centavos por libra, lo que serían 268$. No obstante, si el tipo de cambio cayera a 1,45$/, la cantidad que recibiríamos en el mercado pasaría a ser: x 1,45$/ = $ Conviene ejercer la opción en este caso? SÍ, ya que recibiríamos más dólares por libras esterlinas cambiándolas al precio de ejercicio de la opción.

37 37 En consecuencia, cuando la cotización en el mercado al contado es menor que el precio de ejercicio resulta conveniente ejercer la opción PUT. Beneficio obtenido con el contrato= $ $ - 268$ = 32$.

38 Beneficio por contrato PERFIL DE BENEFICIOS PARA LA COMPRA DE UNA OPCIÓN PUT CON PRECIO DE EJERCICIO 1,48$/L ,36 1,38 1,4 1,42 1,44 1,46 1,48 1,5 1,52 1,54 1,56 1,58 1, Tipo de Cambio

39 Beneficio por contrato PERFIL DE BENEFICIOS PARA LA COMPRA/VENTA DE UNA OPCIÓN PUT CON PRECIO DE EJERCICIO 1,48$/L ,36 1,38 1,4 1,42 1,44 1,46 1,48 1,5 1,52 1,54 1,56 1,58 1, Tipo de cambio

40 40

41 41 ESTRATEGIAS INTRODUCCIÓN CON A OPCIONES

42 42 Cobertura: Compensar las posibles pérdidas que se pueden producir en un activo con las ganancias que se pueden obtener operando con derivados. Especulación: Aprovechar el alto apalancamiento de los contratos derivados para obtener altas rentabilidades, asumiendo a su vez un alto riesgo de mercado. Arbitraje: Obtener un beneficio libre de riesgo por la combinación de un producto derivado y una cartera de activos financieros, aprovechando una posible ineficiencia en el mercado.

43 Objetivo: Garantizarse el tipo de cambio operando con opciones. Si necesitamos vender divisas compraremos una opción PUT. Si necesitamos comprar divisas compraremos una opción CALL. Así tanto en el primer caso ante una bajada del TC como en el segundo caso ante una subida del TC nos protegemos, teniendo en cuenta que en caso contrario no estamos obligados a ejercer asumiendo únicamente como pérdida la prima. 43

44 44 INTRODUCCIÓN EJEMPLOS A PRÁCTICOS OPCIONES

45 Una empresa Japonesa quiere acometer una venta de M. Yenes y recibir a cambio la máxima cantidad de dólares posibles para venderlos entre el 1 de Julio y 31 de Diciembre Supondremos la compra de una opción PUT americana con precio de ejercicio Y100/$ 45

46 46 Por tanto si decidimos ejercer en vencimiento o antes, las podremos vender por: M. Yenes / Y100/$= $ Y ejerzamos o no, pagaremos una prima de $ /Y, o lo que es lo mismo: * M.= ,25$

47 47 En este primer escenario supondremos una caída del Yen respecto al dólar llegando a marcar Y130/$ Bajo este supuesto recibiríamos: M. Yenes/ Y130/$= ,23$ Aun teniendo en cuenta el pago de la prima ejerceríamos en vencimiento? SI, ya que ejerciendo la opción conseguiríamos mas dólares que en el mercado spot.

48 48 Por tanto recibiríamos: ,25= ,75. Y finalmente podríamos decir que el Tc al que ejecutamos la operación es de: Y/ $= Y101.47/$

49 49 En este segundo escenario supondremos una subida del Yen respecto al dólar llegando a marcar Y80/$ Bajo este supuesto recibiríamos: M. Yenes/ Y80/$= $ Aun teniendo en cuenta el pago de la prima ejerceríamos en vencimiento? NO, ya que ejerciendo la opción conseguiríamos menos dólares que en el mercado spot.

50 50 Por tanto recibiríamos: ,25= ,75. Y finalmente podríamos decir que el Tc al que ejecutamos la operación es de: Y/ ,75 $= Y80.93/$

51 Un importador en USA deberá pagar a finales de Junio. En Abril compra cuatro contratos PHLX CALL en libras, con un precio de ejercicio de $1,54/ con vencimiento en Junio. La prima por opciones cuesta $0,0323/, y la comisión del bróker es de $8 por contrato. 51

52 52 Cuál es el coste total (prima) de los cuatro contratos? ( ) ($0,0323/ ) + 4 ($8) = $4.069,5 Y la prima efectiva será: $4.069,5/ = $0,03256/

53 53 Ahora podemos calcular el precio tope (precio de ejercicio + prima): $0,03256/ + $1,54/ = $1,57256/ La empresa entonces se asegura que no va a pagar más de $1,57256/ por sus libras, pero puede pagar menos. Para ello hay que tener en cuenta la cotización del mercado de divisas al contado.

54 54 Escenario 1, la libra se deprecia a $1,50/ En este caso el importador no utiliza su opción CALL, y comprará las libras más baratas en el mercado al contado. El coste total por libras será: $1,50/ + $0,03256 = $1,53256

55 55 Escenario 2, la libra se aprecia a $1,60/ El importador ejecutará la opción y comprará libras a $1,54. El coste en dólares de ejecutar la opción es: $1,54/ x $4069,5 = $ ,5 Por tanto el tipo de cambio efectivo es: $ ,5/ = $1,57255/

56 56 INTRODUCCIÓN LA PARIDAD A OPCIONES PUT-CALL

57 57 La noción de paridad PUT-CALL, surgida en 1968 en el Journal of Finance Define una relación entre el precio de una CALL (opción de compra) y el de una PUT (opción de venta), en la que ambos tienen el mismo precio de ejercicio y el mismo vencimiento. El objetivo de este concepto es la cobertura de los riesgos. Así en el caso de una operación de importación puede hacerse comprando CALLS y vendiendo PUTS. C all P ut = S ubyacente - X Ejercicio

58 58 INTRODUCCIÓN EL TÚNEL DE LAS A IMPORTACIONES OPCIONES

59 59 El túnel de las importaciones es una combinación de la compra de una opción CALL y la venta de una opción PUT. La prima percibida por la venta de una PUT permite financiar totalmente la compra de una CALL. Da una garantía sobre el precio máximo al cual comprará (gracias a la compra de la opción PUT). Limita también el precio mínimo al cual se puede comprar (consecuencia de la venta de la opción CALL).

60 Ventajas El pago de una prima inicial es débil o nulo, lo que evita una movilización de tesorería. El usuario, siendo cubierto a menor coste, se beneficia parcialmente de la evolución favorable del mercado. Límites La empresa se aprovecha sólo parcialmente de la evolución favorable de la divisa. El vencimiento del túnel es fijo. 60

61 EL TÚNEL DE LAS IMPORTACIONES 61

62 No debemos olvidar el esquema de los beneficios de las opciones

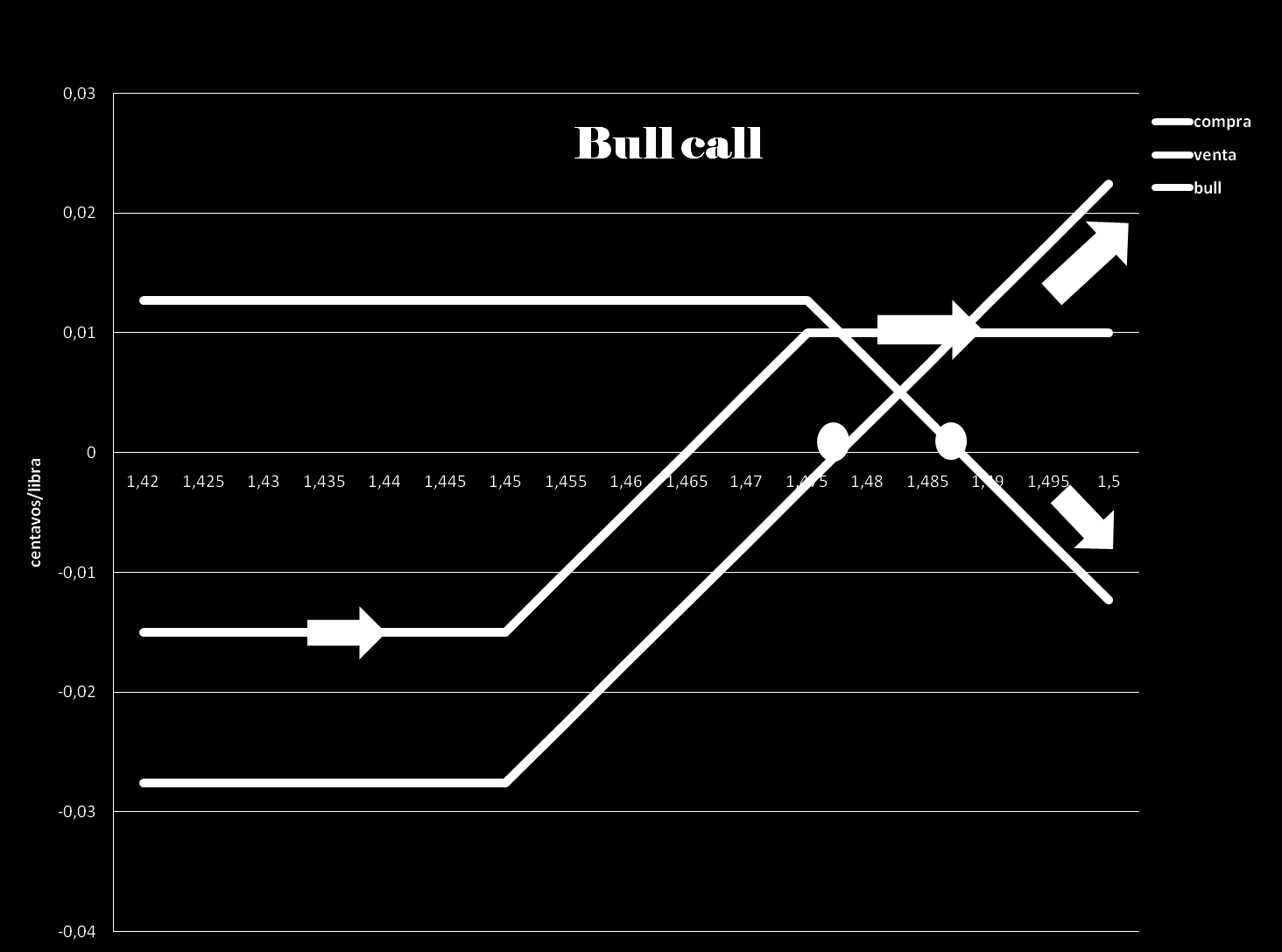

63 63 Precio de la divisa : USD 0.88 Si compras una CALL USD 0.86 Si vendes una PUT USD 0.90

64 64 Después de 3 meses, 3 posibles casos : 1) Precio de la divisa USD 0.82 < Precio ejercicio CALL : 0.86 El banco tendrá que utilizar la opción PUT que le vendimos. Y compraremos USD al precio PUT ) Precio de la divisa USD entre los dos niveles de opciones. Entre 0.86 y 0.90 Por ejemplo Ni nosotros, ni el banco tendrá que utilizar la opción. Compraremos USD al precio del día ) Precio de la divisa USD > Precio ejercicio PUT : 0.95 Se puede utilizar la CALL y comprar USD a 0.86.

65 65 INTRODUCCIÓN EJERCICIO A PROPUESTO OPCIONES

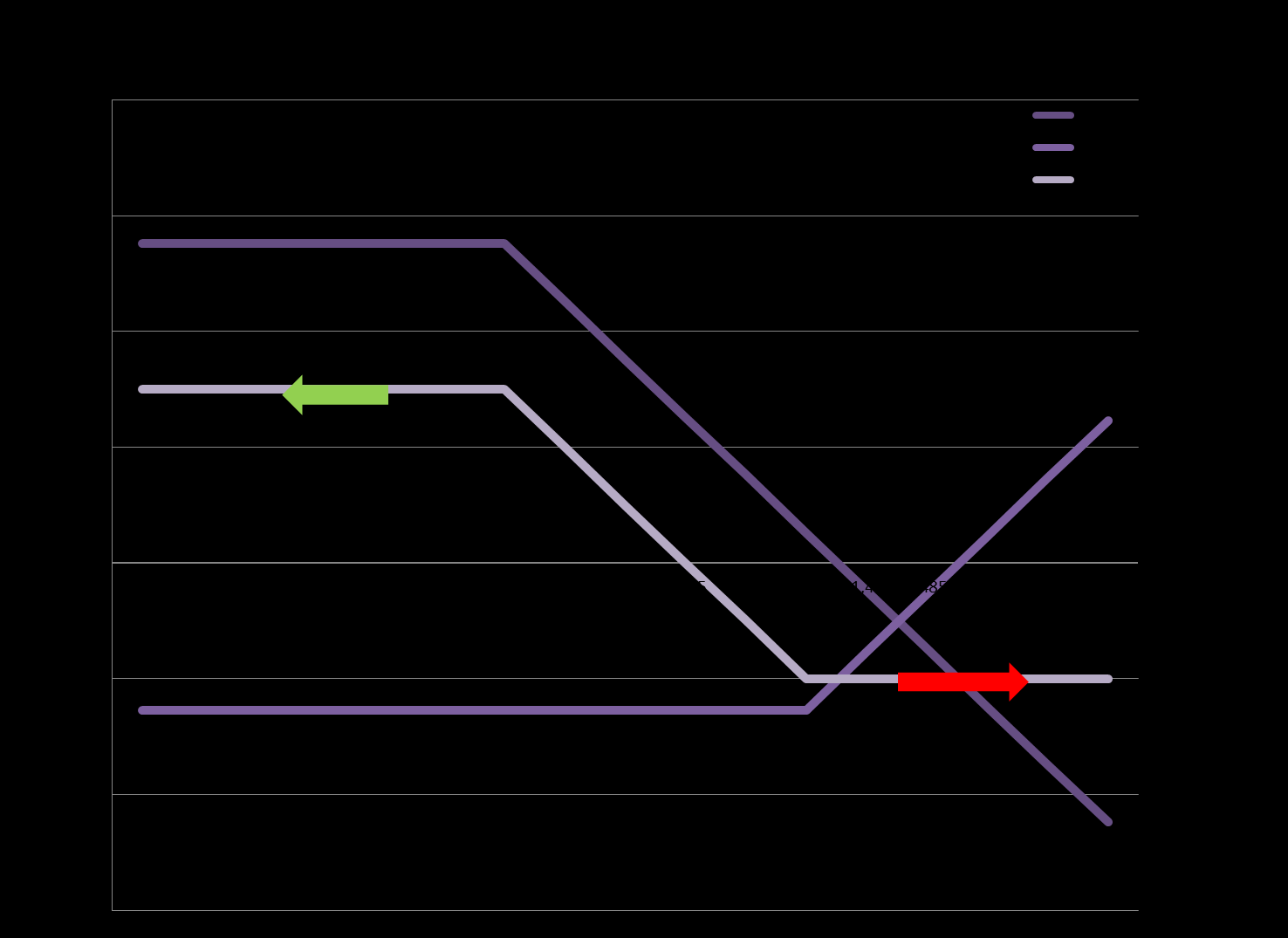

66 Un fabricante de calzado estadounidense con centro productivo en USA desea adquirir las materias primas necesarias para su producción de Gran Bretaña. Para ello necesita adquirir 2000 kg de cuero a 5 el kg. La compra se espera que se produzca el 22 de Junio, por lo que a día de hoy 17 de abril el empresario de USA se plantea garantizarse un seguro de cambio mediante opciones. Por lo tanto adquirirá los contratos correspondientes a un precio de ejercicio de $1.55/. 66

67 Teniendo en cuenta la operación, Qué tipo de contrato debe adquirir, en qué cantidad y en qué precio? Conociendo el valor en dólares de la prima, si el bróker nos cobra en concepto de gastos 28 $ por el total de la operación, Qué cantidad en dólares tendremos que abonar y cuál es la prima efectiva resultante? Si a 1 de Julio el tipo de cambio libradólar esta a $1.6/, Utilizará las opciones? En caso afirmativo, Cuál es el montante final al que tendrá que hacer frente? y el tipo de cambio efectivo de la operación? 67

68 68

69 69

70 70 INTRODUCCIÓN A OPCIONES SPREAD

71 71 Spread Definición Combina múltiples opciones de la misma clase, pero con diferente precio de ejercicio. Tipos Vertical, horizontal, diagonal Vertical spread Un spread vertical es la estrategia mas simple donde un inversor compra y vende opciones al mismo tiempo para la misma clase de acción, con la misma fecha de vencimiento pero con diferentes precios de ejercicio.

72 72 Bull En la Bull call spread se compra una opción de compra con un precio de ejercicio bajo contra la venta de una opción de compra con un precio de ejercicio más alto; se anticipa una subida en los precios. La máxima ganancia potencial es calculada de la siguiente manera: (precio de ejercicio alto - precio de ejercicio bajo) + costo de la prima neta, donde el costo de la prima neta = primas pagadas - primas recibidas. La máxima pérdida posible es el costo de la prima neta. Clases Bear En la Bear call Spread se compra una opción de compra con precio de ejercicio alto contra la venta de una opción de compra con precio de ejercicio bajo. La máxima ganancia que se puede obtener es la prima neta recibida (prima recibida - prima pagada), mientras la máxima pérdida es calculada sustrayendo la prima neta recibida de la diferencia entre el precio de ejercicio alto y el precio de ejercicio bajo (precio de ejercicio alto - precio de ejercicio bajo - prima neta recibida). Se anticipan precios bajos. En la bull put spread se compra una opción de venta con precio de ejercicio bajo contra la venta de una opción de compra con precio de ejercicio más alto; se anticipa que los precios subirán. En la Bear put spread se compra una opción de venta con precio de ejercicio alto contra la venta de una opción de venta con precio de ejercicio más bajo en espera de que los precios declinen.

73 73 Datos Bull: Compramos una call con un precio de ejercicio 1,45 $/ a 0,0276 $= -0,0276 Vendemos una call con un precio de ejercicio 1,475 $/ a 0,0127$= +0,0127 Máxima pérdida= Prima Neta= -0,0276+0,0127= -0,0149 P(1,45,-0,0149) Máxima ganancia= Pej mayor-pej menor+prima neta= 1,475-1,45-0,0149=0,0101 P(1,475,0,0101) MAXIMA GANANCIA Sabemos que la bull va a cortar al eje x en P(1,465,0)= Pej menor+prima neta=1,45+0,0149 Pte= Y/ X=0+0,0149/1,465-1,45=+1 Y la ecuación de esta función? Yf-Yi=pte(Xf-Xi) Y-0=1(X-1,465) Y= X 1,465 MÁXIMA PÉRDIDA

74 74

75 75 Datos Bear: Compramos una call con un precio de ejercicio 1,475 $/ a 0,0127 $= - 0,0127 Vendemos una call con un precio de ejercicio 1,45 $/ a 0,0276$= +0,0276 Máxima ganancia= Prima Neta= 0,0276-0,0127= 0,0149 P(1,45;0,0149) Máxima pérdida= Pej mayor-pej menor-prima neta= 1,475-1,45-0,0149=- 0,0101 P(1,475;-0,0101)

76 76

, y esta preocupado porque la libra puede apreciarse y costarle más dólares.")

77 77 Ejemplo: La compra de un spread vertical es beneficiosa cuando la moneda extranjera se aprecia. Por ejemplo, un importador de USA tiene que pagar 1m dentro de dos meses (finales de mayo), y esta preocupado porque la libra puede apreciarse y costarle más dólares. Al t/c actual ($1,45/ ) le cuesta $1,45m. Esta empresa puede comprar un spread por, y en caso de que la libra se aprecie, el beneficio que obtiene ayuda a cancelar parcialmente la mayor parcialmente el mayor coste en $ por comprar 1m. Coste de una call 0,0276* 1m= $27600 Coste de una spread (0,0276-0,0127) * 1m= $14900 A la empresa le puede interesar cubrir el aumento de costes y al mismo tiempo tener la oportunidad de beneficiarse con el t/c.

78 78 Resumen bull call Es necesario un desembolso inicial dado que el precio de la call comprada> que el precio de la call vendida aunque reduce la salida de caja Se anticipa una subida de precios El resultado favorable depende de la variación del t/c. El beneficio será positivo cuando aumente el t/c (aprecia la moneda extranjera).

79 79 INTRODUCCIÓN STRADDLE Y A OPCIONES STRANGLE

80 80 Straddle Compra o venta simultánea de opciones de tipos diferentes con igual precio de ejercicio y misma fecha de vencimiento. Definición Strangle Compra o venta simultánea de opciones de tipos diferentes y distintos precios de ejercicio y misma fecha de vencimiento. Long Tipos Es una estrategia empleada por aquellos que esperan cambios significativos en los precios, pero de dirección incierta. Sus riesgos se encuentran limitados a la totalidad de la prima pagada. En cuento a sus beneficios, si los precios suben, se ejerce la call con un potencial de beneficio ilimitado. Si los precios bajan, se ejerce la put con un potencial de beneficio ilimitado. Short Es una estrategia empleada por aquellos que esperan poco o ningún movimiento en los precios. En cuanto a sus riesgos, si los precios suben el comprador de la call tiene el derecho de ejercer la opción con el potencial de pérdida ilimitada para el vendedor. Si los precios bajan, el comprador de la put tiene el derecho de ejercer la opción con el potencial de pérdida ilimitada para el vendedor. Por lo que respecta al beneficio, queda limitado al total de la prima recibida

81 Datos straddle: Compramos una call a 0,0127$/ = -0,0127 con un precio de ejercicio de 1,475 Compramos una put a 0,0146 $/ = -0,0146 con un precio de ejercicio de 1,475 Máxima pérdida= prima total= -0,0127-0,0146= -0,0272 P(1,475,-0,0272) Máxima ganancia=infinita 1,475< spot < 1,475 Y la ecuación de estas funciones? Sabemos que la straddle va a cortar al eje x en P(1,5022,0)= Pej+prima neta=1,475+0,0272 P(1,4478,0)= Pej-prima neta= 1,475-0,072 Pte= Y/ =+1 (call) y -1 (put) Yf-Yi=pte(Xf-Xi) Y-0=1(X-1,5022) Y= X 1,5022 Y-0=-1(X-1,4478) Y= -X +1,

82

y(1,45; 0,0096) Máxima ganancia=infinita 1,45>spot o spot>1,50 Y la ecuación de estas funciones?")

83 Datos strangle: Compramos una call a 0,0044$/ = -0,0044 con un precio de ejercicio de 1,50 Compramos una put a 0,0052 $/ = -0,0052 con un precio de ejercicio de 1,45 Máxima pérdida= prima total= -0,0044-0,0052= -0,0096 P(1,50;-0,0096)y(1,45; 0,0096) Máxima ganancia=infinita 1,45>spot o spot>1,50 Y la ecuación de estas funciones? Sabemos que la stragle va a cortar al eje x en P(1,5096;0)= Pej+prima neta=1,50+0,0096 P(1,4404;0)= Pej-prima neta= 1,45-0,0096 Pte= Y/ =+1 (call) y -1 (put) Yf-Yi=pte(Xf-Xi) Y-0=1(X-1,5096) Y= X 1,5096 Y-0=-1(X-1,4404) Y= -X +1,

84

85 85 Straddles vs Strangles La pérdida máxima en la Stranlge se encuentra cuando el t/c se sitúa entre los dos precios de ejercicio. Los Break even points están mas alejados en las strangles. La ventaja de la strangle es que puede construirse mediante dos opciones out of money dado que las primas son menores

86 86 INTRODUCCIÓN ESTÁTICA A COMPARATIVA OPCIONES

87 87 Estática comparativa Porqué una opción tiene un precio diferente a otra? La prima refleja el valor de una opción y dicho valor depende

88 88 Elementos de valor de una opción en divisas El valor de las divisas de pende de: Tipo de cambio actual: es fundamental conocer las principales cotizaciones, ya que tiene relación directa con el precio del activo subyacente. La volatilidad del tipo de cambio: nos indica la frecuencia he intensidad en las variaciones de los precios. Es un indicador de riesgo. Precio de ejercicio: es el precio o tipo de cambio al que, en caso de ser mejor que el precio de mercado, el comprador tendrá derecho a ejecutar la compra o venta de la divisa. Fecha de vencimiento: es el ultimo día en el que el tenedor de una opción puede ejercer su derecho a compra o venta, al precio de ejercicio Tipo de interés en el mercado interno y externo

89 89 1) Relación entre la prima y el valor de la moneda subyacente. Call Cuanto mayor sea el t/c (spot) respecto a la moneda subyacente, mayor será la prima de la call. Put Cuanto mayor sea el t/c respecto a la moneda subyacente, menor será la prima de la put. Si el t/c es $2/, un comprador esta dispuesto a pagar más por una call con la que podamos comprar libras a $1,5/. Si el t/c es $2/, un comprador no querrá pagar por una put con la que podamos vender libras a $1,5/. del precio de la call/unid de del t/c subyacente = DELTA

90 2) Relación entre la prima y el precio de ejercicio Call Cuanto mayor sea el Precio de ejercicio menor será la prima de la call. Put Cuanto mayor sea el Precio de ejercicio mayor será la prima de la put. Cuanto mas bajo sea el precio mayor será la probabilidad de que le precio de mercado de la moneda subyacente lo supere y deje beneficio. Cuanto más alto sea el precio mayor será la probabilidad de que el precio de mercado de la moneda subyacente caiga por debajo y de lugar a un beneficio.

91 3) Relación entre la prima, la volatilidad del t/c y la fecha de vto. La volatilidad del t/c es un factor importante para determinar el valor de la opción. Cuanto mayor sea la volatilidad del t/c mayor será la probabilidad de que el valor del t/c suba o baje significativamente, esto es lo que espera el comprador de una opción. Del mismo modo a corto plazo, es menos probable cambios significativos por lo que una opción a tres meses valdrá menos que una a seis. Call Put del precio de la call/unid de diaria al vto. = THETA del precio de la call/unid de en la volatilidad del t/c subyacente = VEGA

92 4) Relación entre el precio y el tipo de interés domestico y extranjero. Call Tipo de interés domestico Dada la paridad en los t/i, cuando aumenta, se produce una depreciación de la moneda nacional t/c= (nac/extr) AUMENTA del precio de la call/unid de de los t/i = RHO Put Tipo de interés extranjero Dada la paridad en los t/i, cuando aumenta, se produce una depreciación de la moneda extranjera t/c= (nac/extr)disminuye

93 93 INTRODUCCIÓN A MODELO OPCIONES G-K

94 94 MODELO G-K Rd=t/i nacional Rf= t/i extranjero σ = volatilidad T= tiempo de vto. S= tipo de cambio K= precio del subyacente. C= precio de la call N(x)= función de dristb de prob acumulada.

La función de distribución normal es una distribución a dos colas.")

95 Cuál es la dificultad del cálculo?... N(x) La función de distribución normal es una distribución a dos colas. El área total bajo la curva es igual a 1, con valor 0,5 a la izquierda y 0,5 a la derecha. 95

96 96 Cómo calculamos N(x)? Si queremos saber N(0,9), es decir, el área total dentro de la función de distribución normal desde la izquierda hasta z= 0,9, buscamos en la tabla y obtenemos 0,3158 Como el área total en la cola izquierda es 0,5, el área total entre la cola izquierda y 0,9 es: 0,5 + 0,3158= 0,8158 N(0,9) = 0,8158 Si queremos saber N(-0,9), es decir, el área total dentro de la función de distribución normal desde la izquierda hasta z= -0,9, buscamos en la tabla y obtenemos 0,3158 Como el área total en la cola izquierda es 0,5, el área total entre la cola izquierda y -0,9 es: 0,5-0,3158= 0,1842 N(0,9) = 0,1842

97 97 Retomemos el modelo G-K Suponemos que queremos hallar el precio de una call El tipo de cambio actual es $ 0,42/DM La volatilidad del t/c es 10% (0,1) La tasa de interés anual en USA y en Alemania es 6% y del 8% ( 0,06 y 0,08) Precio del subyacente es 40DM Vencimiento a tres meses (T= 0,25)

98 98

99 99 TRABAJO REALIZADO POR: Ancelot, Cindy Bautista Español, Carolina De Lillís de Salázar, Carla Fleury, David Gutiérrez López, Antonio Jiménez Molina, Noelia Mahmoud, Jawhar Marco Rodríguez, Jose María Mato Mata, Carlos Stuart Ruano, Verónica Elaine Valls Arroyo, Guillermo

100 100 Mercados Financieros Internacionales PROF. D. AGUSTÍN DUARTE

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

3. OPCIONES. 3. Opciones. Definición de Opciones:

3. OPCIONES Definición de Opciones: Es un contrato mediante el cual el comprador de la opción adquiere el derecho más no la obligación de comprar o vender un bien (subyacente) dentro de un plazo determinado

3. OPCIONES Definición de Opciones: Es un contrato mediante el cual el comprador de la opción adquiere el derecho más no la obligación de comprar o vender un bien (subyacente) dentro de un plazo determinado

Opciones Financieras : Análisis y Estrategias

1 Opciones Financieras : Análisis y Estrategias E N LA PRESENTE EXPOSICIÓN TRATAREMOS DE EXPLICAR FACTORES QUE INCIDEN SOBRE EL VALOR DE LAS OPCIONES, DISTINTAS ESTRATEGIAS QUE SE PUEDEN REALIZAR Y LOS

1 Opciones Financieras : Análisis y Estrategias E N LA PRESENTE EXPOSICIÓN TRATAREMOS DE EXPLICAR FACTORES QUE INCIDEN SOBRE EL VALOR DE LAS OPCIONES, DISTINTAS ESTRATEGIAS QUE SE PUEDEN REALIZAR Y LOS

Opciones (Resumen libro Hull)

") Dos tipos básicos de opciones: CALL y PUT Opciones (Resumen libro Hull) CALL = opción de compra. Comprador: pagó (prima) para adquirir el derecho a comprar un activo (activo subyacente) a un precio determinado

Dos tipos básicos de opciones: CALL y PUT Opciones (Resumen libro Hull) CALL = opción de compra. Comprador: pagó (prima) para adquirir el derecho a comprar un activo (activo subyacente) a un precio determinado

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

OPCIONES. OPCIONES por Manuel Blanca

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

ESTRATEGIAS CON OPCIONES

ESTRATEGIAS CON OPCIONES Por Pablo García Estévez Pablo García Estévez. Doctor en Económicas y Empresariales por la Universidad Complutense de Madrid. Acreditado Doctor por la ACAP. Miembro del IEEE. Es

ESTRATEGIAS CON OPCIONES Por Pablo García Estévez Pablo García Estévez. Doctor en Económicas y Empresariales por la Universidad Complutense de Madrid. Acreditado Doctor por la ACAP. Miembro del IEEE. Es

LAS OPCIONES COMO INSTRUMENTOS DE COBERTURA DE RIESGOS

LAS OPCIONES COMO INSTRUMENTOS DE COBERTURA DE RIESGOS Por: Manuel Blanca Arroyo (Profesor Titular de Economía de la Universidad Rey Juan Carlos) La opción quizá sea el mejor instrumento para cubrir cualquier

LAS OPCIONES COMO INSTRUMENTOS DE COBERTURA DE RIESGOS Por: Manuel Blanca Arroyo (Profesor Titular de Economía de la Universidad Rey Juan Carlos) La opción quizá sea el mejor instrumento para cubrir cualquier

ANEXO II TEORÍA SOBRE OPCIONES FINANCIERAS

ANEXO II TEORÍA SOBRE OPCIONES FINANCIERAS OPCIÓN FINANCIERA: Contrato que proporciona a su poseedor (comprador) el derecho (no la obligación) a comprar o vender un determinado activo (activo básico o

ANEXO II TEORÍA SOBRE OPCIONES FINANCIERAS OPCIÓN FINANCIERA: Contrato que proporciona a su poseedor (comprador) el derecho (no la obligación) a comprar o vender un determinado activo (activo básico o

Opciones. Opciones. del Dólar de los Estados Unidos de América. en MexDer

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Productos de Divisa Tipos de Cambio Exportador

Productos de Divisa Tipos de Cambio Derivados de Divisa Versión 3.1 Comunicación publicitaria Página 1 Una presencia global: un banco global en los mercados de alto potencial BBVA y Corporate and Investment

Productos de Divisa Tipos de Cambio Derivados de Divisa Versión 3.1 Comunicación publicitaria Página 1 Una presencia global: un banco global en los mercados de alto potencial BBVA y Corporate and Investment

Opciones. Marcelo A. Delfino

Opciones Concepto de opción! El comprador de una opcion tiene el derecho, no la obligacion, de comprar (call) o vender (put) un contrato a termino a un precio predeterminado (precio de ejercicio)! El derecho

Opciones Concepto de opción! El comprador de una opcion tiene el derecho, no la obligacion, de comprar (call) o vender (put) un contrato a termino a un precio predeterminado (precio de ejercicio)! El derecho

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS 1.1. Qué es un derivado financiero? 1.2. Cuál es el mercado de futuros y opciones en España? 1.3. En qué consisten los futuros financieros?.

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS 1.1. Qué es un derivado financiero? 1.2. Cuál es el mercado de futuros y opciones en España? 1.3. En qué consisten los futuros financieros?.

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

Aumentando x 10 mis posibilidades de ganar. Las griegas

Aumentando x 10 mis posibilidades de ganar Las griegas Esto es lo que aprenderás en este video: - Delta, Gamma, Theta, Vega y Rho. - Aplicaciones de Delta. 3 Cuánto más se aproxima uno al sueño, más se

Aumentando x 10 mis posibilidades de ganar Las griegas Esto es lo que aprenderás en este video: - Delta, Gamma, Theta, Vega y Rho. - Aplicaciones de Delta. 3 Cuánto más se aproxima uno al sueño, más se

QUE SON LOS WARRANTS?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

MERCADO CAMBIARIO CHILENO

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

Cómo utilizar los warrants?: Principales Estrategias

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

8 productos derivados del petróleo?

Sabías que diariamente utilizas alrededor de 8 productos derivados del petróleo Envases de plástico Detergentes Gasolina Neumáticos Botas Bolsas Cosméticos Tuberías Los derivados maximizan el potencial

Sabías que diariamente utilizas alrededor de 8 productos derivados del petróleo Envases de plástico Detergentes Gasolina Neumáticos Botas Bolsas Cosméticos Tuberías Los derivados maximizan el potencial

FINANZAS INTERNACIONALES

FINANZAS INTERNACIONALES Unidad 5: Manejo del Riesgo Cambiario 16. COBERTURA DEL RIESGO CAMBIARIO: OPCIONES SOBRE DIVISAS En este capítulo se revisa la estrategia de cobertura del riesgo cambiario mediante

FINANZAS INTERNACIONALES Unidad 5: Manejo del Riesgo Cambiario 16. COBERTURA DEL RIESGO CAMBIARIO: OPCIONES SOBRE DIVISAS En este capítulo se revisa la estrategia de cobertura del riesgo cambiario mediante

En un primer momento puede parecer que las opciones son un producto de innovación financiera, pero en realidad tienen una larga tradición.

Este manual ha sido elaborado por La Caixa como ayuda y soporte a la necesaria formación que se requiere para la inversión en WARRANTS, La Caixa no asume responsabilidad alguna por la exactitud o falta

Este manual ha sido elaborado por La Caixa como ayuda y soporte a la necesaria formación que se requiere para la inversión en WARRANTS, La Caixa no asume responsabilidad alguna por la exactitud o falta

Precio de Opción de Opción de Ejercicio Compra Venta

Clasificación de los contratos de opción por su precio de ejercicio Los Contratos de Opciones pueden ser clasificados por la diferencia entre su precio de ejercicio y el valor del activo subyacente al

Clasificación de los contratos de opción por su precio de ejercicio Los Contratos de Opciones pueden ser clasificados por la diferencia entre su precio de ejercicio y el valor del activo subyacente al

Mercados de divisas a plazo

Mercados de divisas a plazo Índice 1. Introducción y generalidades 2. Características de los mercados de divisas a plazo 3. Funcionamiento de la contratación en los mercados de divisas a plazo 4. Funcionamiento

Mercados de divisas a plazo Índice 1. Introducción y generalidades 2. Características de los mercados de divisas a plazo 3. Funcionamiento de la contratación en los mercados de divisas a plazo 4. Funcionamiento

Aumentando x 10 mis posibilidades de ganar. Compra de opciones Call

Aumentando x 10 mis posibilidades de ganar Compra de opciones Call Esto es lo que aprenderás en este video: - Valor intrínseco de las opciones. - Valor extrínseco de las opciones. - Compra de opciones

Aumentando x 10 mis posibilidades de ganar Compra de opciones Call Esto es lo que aprenderás en este video: - Valor intrínseco de las opciones. - Valor extrínseco de las opciones. - Compra de opciones

CAPÍTULO 4 USO Y MANEJO DE LOS INSTRUMENTOS NEGOCIADOS EN EL MEXDER

CAPÍTULO 4 USO Y MANEJO DE LOS INSTRUMENTOS NEGOCIADOS EN EL MEXDER En este capítulo se especificará el uso y el manejo que se le da a los instrumentos que son negociados en nuestro mercado de derivados,

CAPÍTULO 4 USO Y MANEJO DE LOS INSTRUMENTOS NEGOCIADOS EN EL MEXDER En este capítulo se especificará el uso y el manejo que se le da a los instrumentos que son negociados en nuestro mercado de derivados,

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

TRADING DE OPCIONES (Posiciones Sencillas)

") TRADING DE OPCIONES (Posiciones Sencillas) www.optionelements.es Page 1 of 9 POSICIONES SENCILLAS DE OPCIONES Compra y Venta de Opciones vs. Acciones Vamos a comparar el uso de la compra y venta de acciones

TRADING DE OPCIONES (Posiciones Sencillas) www.optionelements.es Page 1 of 9 POSICIONES SENCILLAS DE OPCIONES Compra y Venta de Opciones vs. Acciones Vamos a comparar el uso de la compra y venta de acciones

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

breve guía de Turbos

breve guía de Turbos Precedidos de gran éxito internacional, los Turbos llegaron al mercado español a mediados de 2007 de la mano de BNP Paribas, primer y único emisor, y desde entonces son cada día más

breve guía de Turbos Precedidos de gran éxito internacional, los Turbos llegaron al mercado español a mediados de 2007 de la mano de BNP Paribas, primer y único emisor, y desde entonces son cada día más

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Las Griegas de las Opciones

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

Futuros de Soja. Día I Día II Día III Compro 1 Futuro de Soja Índice (ISR) Noviembre a U$SS 266/ton (Cada contrato es de 30/ton)

Noviembre a U$SS 266/ton (Cada contrato es de 30/ton)") Futuros de Soja Los futuros son contratos en los que las partes se obligan a comprar o vender un determinado producto a un precio previamente fijado y a una fecha pre-establecida. Quien opera futuros integra

Futuros de Soja Los futuros son contratos en los que las partes se obligan a comprar o vender un determinado producto a un precio previamente fijado y a una fecha pre-establecida. Quien opera futuros integra

TEMA 7. LA VALORACIÓN DE OPCIONES Y EL ANÁLISIS DE LAS INVERSIONES FINANCIERAS

TEMA 7. LA VALORACIÓN DE OPCIONES Y EL ANÁLISIS DE LAS INVERSIONES FINANCIERAS Características de un contrato de opción Factores que determinan el precio de una opción Modelos para la valoración de opciones

TEMA 7. LA VALORACIÓN DE OPCIONES Y EL ANÁLISIS DE LAS INVERSIONES FINANCIERAS Características de un contrato de opción Factores que determinan el precio de una opción Modelos para la valoración de opciones

Cómo operar en el MATba

Cómo operar en el MATba Una vez realizada la operación en rueda, las partes firman la "Comunicación de Compra" y la "Comunicación de Venta". Mediante este instrumento se asume un compromiso unilateral

Cómo operar en el MATba Una vez realizada la operación en rueda, las partes firman la "Comunicación de Compra" y la "Comunicación de Venta". Mediante este instrumento se asume un compromiso unilateral

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

INSTRUCTIVO MERCADO FUTURO. Proyecto de Comercialización de Granos y Cobertura de Precios. Proyecto FIA código PYT-2010-0177

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Cobertura de Riesgo Cambiario con productos Financieros Derivados

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Curso Fundamentos del Trading Qué son los CFD s? Cómo especulamos en ambas direcciones? CFD Contrato por Diferencias.

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas.

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas.

INSTRUMENTOS DE COBERTURA CAMBIARA

INSTRUMENTOS DE COBERTURA CAMBIARA FORWARD DE TIPO DE CAMBIO CARACTERÍSTICAS Es un instrumento financiero que te permite fijar un precio de compra o venta de dólares hoy, para un momento futuro en el tiempo

INSTRUMENTOS DE COBERTURA CAMBIARA FORWARD DE TIPO DE CAMBIO CARACTERÍSTICAS Es un instrumento financiero que te permite fijar un precio de compra o venta de dólares hoy, para un momento futuro en el tiempo

ADMINISTRACION FINANCIERA. Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.-

ADMINISTRACION FINANCIERA Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Riesgos Financieros:

ADMINISTRACION FINANCIERA Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Riesgos Financieros:

TALLER DE DERIVADOS II. Mayo de 2012

TALLER DE DERIVADOS II Mayo de 12 Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen 1.71,26 Forwards Un forward es un

TALLER DE DERIVADOS II Mayo de 12 Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen 1.71,26 Forwards Un forward es un

Warrants BBVA. Introducción: Claves para invertir

Warrants BBVA Introducción: Claves para invertir Índice Sección 1 Qué son los Warrants Sección 2 Cuando invertir en Warrants Sección 3 Factores que influyen en el precio de un Warrant Sección 4 La Delta

Warrants BBVA Introducción: Claves para invertir Índice Sección 1 Qué son los Warrants Sección 2 Cuando invertir en Warrants Sección 3 Factores que influyen en el precio de un Warrant Sección 4 La Delta

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA ANEXO 2 1- Las opciones como cobertura de riesgo Las Opciones de compra o venta son un instrumento perfecto para realizar coberturas, es

ANEXO DERIVADOS EL USO DE LAS OPCIONES EN LA INVERSIÓN FINANCIERA ANEXO 2 1- Las opciones como cobertura de riesgo Las Opciones de compra o venta son un instrumento perfecto para realizar coberturas, es

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado. Santiago, 29 de marzo de 2012 ADV

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Antes de invertir... Cómo comprar y vender opciones y futuros?

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

Curso Fundamentos del Trading Qué son los CFD s? Cómo especulamos en ambas direcciones? CFD Contrato por Diferencias.

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

3. Qué warrant elegir?

3 QUE WARRANT ELEGIR? 3.1. Qué subyacente? 3.2. Qué vencimiento? 3.3. Qué strike? 3.4. La relación sensibilidad - delta 3.5. Ejercicios del capítulo 3 3.6. Respuestas a los ejercicios 3. Qué warrant elegir?

3 QUE WARRANT ELEGIR? 3.1. Qué subyacente? 3.2. Qué vencimiento? 3.3. Qué strike? 3.4. La relación sensibilidad - delta 3.5. Ejercicios del capítulo 3 3.6. Respuestas a los ejercicios 3. Qué warrant elegir?

CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE

ApunA tes de Ingeniería Financiera TEMA 3: Opciones I: CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE El segundo instrumento derivado que vamos a estudiar

ApunA tes de Ingeniería Financiera TEMA 3: Opciones I: CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE El segundo instrumento derivado que vamos a estudiar

c) POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial

POR DEBAJO LA PAR : El valor efectivo es inferior al nominal, 1.000 y su rentabilidad será superior a la facial") 1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

1 BONOS Y OBLIGACIONES DEL ESTADO 1.-DEFINICION: Son también, instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son acti-vos financieros de renta

PRODUCTOS DERIVADOS DE DIVISAS EL MERCADO FORWARD

PRODUCTOS DERIVADOS DE DIVISAS EL MERCADO FORWARD CONCEPTO ES UN CONVENIO ENTRE UNA CMN Y UN BANCO COMERCIAL PARA INTERCAMBIAR UNA CANTIDAD ESPECIFIA DE DIVISAS A UN TC DETERMINADO EN UNA FECHA DADA EN

PRODUCTOS DERIVADOS DE DIVISAS EL MERCADO FORWARD CONCEPTO ES UN CONVENIO ENTRE UNA CMN Y UN BANCO COMERCIAL PARA INTERCAMBIAR UNA CANTIDAD ESPECIFIA DE DIVISAS A UN TC DETERMINADO EN UNA FECHA DADA EN

CAPÍTULO 14. Profesor: Carlos R. Pitta. Economía Internacional. Tipos de Cambio y el Mercado de Divisas: Un Enfoque de Activos

Universidad Austral de Chile Escuela de Ingeniería Comercial Economía Internacional CAPÍTULO 14 Tipos de Cambio y el Mercado de Divisas: Un Enfoque de Activos Profesor: Carlos R. Pitta Economía Internacional,

Universidad Austral de Chile Escuela de Ingeniería Comercial Economía Internacional CAPÍTULO 14 Tipos de Cambio y el Mercado de Divisas: Un Enfoque de Activos Profesor: Carlos R. Pitta Economía Internacional,

MANUAL OPCIONES FUTUROS

MNUL DE OPCIONES Y FUTUROS Segunda Edición 5 ESTRTEGIS BSICS (I) 5.1. Futuro comprado 5.2. Futuro vendido 5.3. CLL comprada 5.4. CLL vendida 5.5. PUT comprada 5.6. PUT vendida 5.7. Spread alcista 5.8.

MNUL DE OPCIONES Y FUTUROS Segunda Edición 5 ESTRTEGIS BSICS (I) 5.1. Futuro comprado 5.2. Futuro vendido 5.3. CLL comprada 5.4. CLL vendida 5.5. PUT comprada 5.6. PUT vendida 5.7. Spread alcista 5.8.

SEGURO DE CAMBIO Página 1 de 5 Ficha de Seguro de Cambio

SEGURO DE CAMBIO Página 1 de 5 Índice 1. CARACTERÍSTICAS 2. VENTAJAS 3. CANCELACIÓN 4. RIESGOS 5. COSTES Página 2 de 5 1. Características Es una operación de compra o venta de divisas a plazo, mediante

SEGURO DE CAMBIO Página 1 de 5 Índice 1. CARACTERÍSTICAS 2. VENTAJAS 3. CANCELACIÓN 4. RIESGOS 5. COSTES Página 2 de 5 1. Características Es una operación de compra o venta de divisas a plazo, mediante

FUTUROS SOBRE ACCIONES

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

Productos Cotizados de Inversión de BNP Paribas BONUS CAP IBEX-35 CÓMO OBTENER UN +10% A 1 AÑO Y 2 MESES SI EL IBEX-35 NO VUELVE A LOS MÍNIMOS DE MARZO/2009 Cree que, por mala que sea la situación actual,

CASOS PRACTICOS CON WARRANTS

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

4 CASOS PRACTICOS CON WARRANTS 4.1. Aprovechar la subida de una acción 4.2. Aprovechar una bajada de una acción 4.3. Jugar al spread 4.4. Ganar en bolsa con las divisas 4.5. Cubrir una posición a un plazo

Cómo funciona la operatoria de OPCIONES?

Cómo funciona la operatoria de OPCIONES? Qué son las opciones? En el presente informe se intentará dar una introducción a la operatoria con opciones, repasando definiciones básicas, normas operativas y

Cómo funciona la operatoria de OPCIONES? Qué son las opciones? En el presente informe se intentará dar una introducción a la operatoria con opciones, repasando definiciones básicas, normas operativas y

MANUAL OPCIONES FUTUROS

MNUL DE OPCIONES Y FUTUROS Segunda Edición 6 ESTRTEGIS BSICS (II) 6.1. Straddle (cono) comprado 6.2. Straddle (cono) vendido 6.3. Strangle (cuna) comprado 6.4. Strangle (cuna) vendido 6.5. Mariposa comprada

MNUL DE OPCIONES Y FUTUROS Segunda Edición 6 ESTRTEGIS BSICS (II) 6.1. Straddle (cono) comprado 6.2. Straddle (cono) vendido 6.3. Strangle (cuna) comprado 6.4. Strangle (cuna) vendido 6.5. Mariposa comprada

Tipo de Cambio Agosto 2005

Tipo de Cambio Agosto 2005 Cómo estará el USD/CLP en los próximos días? Es muy difícil predecir los movimientos futuros del tipo de cambio Variación del año - En el último tiempo ha experimentado una fuerte

Tipo de Cambio Agosto 2005 Cómo estará el USD/CLP en los próximos días? Es muy difícil predecir los movimientos futuros del tipo de cambio Variación del año - En el último tiempo ha experimentado una fuerte

Gestión de riesgo precio agropecuario. Gonzalo Gutiérrez

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS.

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

PRODUCTOS DERIVADOS. Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

Contratos sobre Forex

Lección 2 1 Contratos sobre Forex FOREX FOREX (FOReign EXchange por sus siglas en inglés), FX o Mercado de Divisas consiste en la compra de la moneda de un determinado país y la venta simultánea de la

Lección 2 1 Contratos sobre Forex FOREX FOREX (FOReign EXchange por sus siglas en inglés), FX o Mercado de Divisas consiste en la compra de la moneda de un determinado país y la venta simultánea de la

IESE Universidad de Navarra Barcelona-Madrid

Barcelona-Madrid 2- APLICACIONES DE LOS DERIVADOS PARA CUBRIR LA GESTION DE CARTERAS Y PARA CUBRIR RIESGOS (*) En esta nota se presentan algunas de las aplicaciones más frecuentes de los derivados para

Barcelona-Madrid 2- APLICACIONES DE LOS DERIVADOS PARA CUBRIR LA GESTION DE CARTERAS Y PARA CUBRIR RIESGOS (*) En esta nota se presentan algunas de las aplicaciones más frecuentes de los derivados para

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

Principios generales para invertir PLANES DE PENSIONES

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

Principios generales para invertir PLANES DE PENSIONES 03 Categorías & Riesgos de Planes de Pensiones 04 Aportaciones 05 Tipos de Aportaciones 06 Rescate & Prestaciones 07 Traspasos & Comisiones Qué es

INSTRUMENTOS FINACIEROS DERIVADOS

INSTRUMENTOS FINACIEROS DERIVADOS El creciente proceso de globalización por el que atraviesa la economía mundial ha provocado un notable incremento en los niveles de competitividad con que se opera en

INSTRUMENTOS FINACIEROS DERIVADOS El creciente proceso de globalización por el que atraviesa la economía mundial ha provocado un notable incremento en los niveles de competitividad con que se opera en

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Mercados Financieros. SESIÓN #8 Mercados de derivados.

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

Foro de Opciones. 1. Introducción. 2. Determinación del precio. 3. Acerca de la volatilidad. 4. Estándares de mercado I.

Foro de Opciones El objetivo de esta presentación es acercar a los Ingresarios en un nivel básico a los instrumentos de opciones, esta se dividirá en 4 partes de la siguiente manera: 1. Introducción 2.

Foro de Opciones El objetivo de esta presentación es acercar a los Ingresarios en un nivel básico a los instrumentos de opciones, esta se dividirá en 4 partes de la siguiente manera: 1. Introducción 2.

CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO

Confidencial DATE 12/06/2012 CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO Warrants: al alza y a la baja, con riesgo limitado PROGRAMA POR QUÉ WARRANTS? WARRANTS: DEFINICIÓN CUÁNDO INVERTIR EN WARRANTS? TENDENCIA

Confidencial DATE 12/06/2012 CLAVES PARA INVERTIR EN WARRANTS CON ÉXITO Warrants: al alza y a la baja, con riesgo limitado PROGRAMA POR QUÉ WARRANTS? WARRANTS: DEFINICIÓN CUÁNDO INVERTIR EN WARRANTS? TENDENCIA

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de inversión deberá ser tomada por el receptor de la información

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de inversión deberá ser tomada por el receptor de la información

LAS OPCIONES DE DIVISAS: UN MUNDO LLENO DE POSIBILIDADES

LS OPCIONES DE DIVISS: UN MUNDO LLENO DE POSIBILIDDES guía UN GUÍ PR QUIENES QUIEREN MEJORR Y PROFUNDIZR SUS CONOCIMIENTOS EN EL MERCDO DE FOREX www.saxobank.es ÍNDICE 1. Las opciones de divisas: un mundo

LS OPCIONES DE DIVISS: UN MUNDO LLENO DE POSIBILIDDES guía UN GUÍ PR QUIENES QUIEREN MEJORR Y PROFUNDIZR SUS CONOCIMIENTOS EN EL MERCDO DE FOREX www.saxobank.es ÍNDICE 1. Las opciones de divisas: un mundo

Arbitraje de Opciones Americanas

Arbitraje de Opciones Americanas Programa de Formación 2002 Autor María Gabriela Persoglia Contador Público Becaria Programa de Formación 2002 - Bolsa de Comercio de Rosario Abstract El objetivo de este

Arbitraje de Opciones Americanas Programa de Formación 2002 Autor María Gabriela Persoglia Contador Público Becaria Programa de Formación 2002 - Bolsa de Comercio de Rosario Abstract El objetivo de este

Análisis Técnico. Inicación en Bolsa

Otoñ o 08 Análisis 1 Técnico Análisis Técnico. Inicación en Bolsa Primera entrega del manual de análisis técnico. U n i v e r s i d a d d e B o l s a E u r o p e a www.universidaddebolsa.com - info@universidaddebolsa.com

Otoñ o 08 Análisis 1 Técnico Análisis Técnico. Inicación en Bolsa Primera entrega del manual de análisis técnico. U n i v e r s i d a d d e B o l s a E u r o p e a www.universidaddebolsa.com - info@universidaddebolsa.com

Glosario de términos. Introducción a las Matemáticas Financieras

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

Introducción a las Matemáticas Financieras Carlos Mario Morales C 2012 1 Interés compuesto UNIDAD 2: INTERÉS COMPUESTO OBJETIVO Al finalizar la unidad los estudiantes estarán en capacidad de conceptuar

CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE

ApunA tes de Ingeniería Financiera TEMA 2: Forwards y Futuros II: Formación de Precios y Aplicaciones Prácticas CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE

ApunA tes de Ingeniería Financiera TEMA 2: Forwards y Futuros II: Formación de Precios y Aplicaciones Prácticas CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE

Si tu inversión no supera la inflación, somos tu Mejor Opción

Si tu inversión no supera la inflación, somos tu Mejor Opción PROPUESTA DE INVERSION EN EL MERCADO FOREX Qué es el Mercado FOREX? El Mercado FOREX es el mercado mundial de compra-venta de divisas. En este

Si tu inversión no supera la inflación, somos tu Mejor Opción PROPUESTA DE INVERSION EN EL MERCADO FOREX Qué es el Mercado FOREX? El Mercado FOREX es el mercado mundial de compra-venta de divisas. En este

3.1 Opciones reales Opciones Call Opciones Put Compra de Call

3.1 Opciones reales La teoría de opciones tiene un origen puramente financiero, se usa ampliamente como estrategia de cobertura de riesgos para inversiones en valores o acciones e inclusive existen opciones

3.1 Opciones reales La teoría de opciones tiene un origen puramente financiero, se usa ampliamente como estrategia de cobertura de riesgos para inversiones en valores o acciones e inclusive existen opciones

Generación F Único. Para una nueva generación de personas que piensan en su futuro. Seguros Ahorro Pensiones

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

Generación F Único Para una nueva generación de personas que piensan en su futuro Seguros Ahorro Pensiones Un producto a largo plazo para invertir de forma segura Ya puede invertir en los principales mercados

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

TEMA 5: FINANCIACIÓN DE LAS IMPORTACIONES 1. FINANCIACIÓN DE LA IMPORTACIÓN. GENERALIDADES Se entiende por financiación de las importaciones la posibilidad que tienen los sujetos importadores de financiar

TEMA 15: OPERACIONES de comercio internacional

TEMA 15: OPERACIONES de comercio internacional 1- LAS OPERACIONES COMERCIALES INTERNACIONALES 2- LA TESORERÍA EN MONEDA EXTRANJERA 3- COMPRAS A EMPRESAS DE OTROS PAÍSES 3.1- ADQUISICIONES INTRACOMUNITARIAS

TEMA 15: OPERACIONES de comercio internacional 1- LAS OPERACIONES COMERCIALES INTERNACIONALES 2- LA TESORERÍA EN MONEDA EXTRANJERA 3- COMPRAS A EMPRESAS DE OTROS PAÍSES 3.1- ADQUISICIONES INTRACOMUNITARIAS

www.agropractico.com Documentos Técnicos

www.agropractico.com Documentos Técnicos Encontrá toda la información técnica que necesites en nuestro sitio web. Pedinos lo que precises info@agropractico.com Mercado de Futuros y Opciones de Granos Agricultura

www.agropractico.com Documentos Técnicos Encontrá toda la información técnica que necesites en nuestro sitio web. Pedinos lo que precises info@agropractico.com Mercado de Futuros y Opciones de Granos Agricultura

Por qué los mercados físicos Y de futuros no son opuestos sino complementarios?

Clave 04 Por qué los mercados físicos y de futuros no son opuestos sino complementarios? Por qué los mercados físicos Y de futuros no son opuestos sino complementarios? Clave 04 Por qué los mercados físicos

Clave 04 Por qué los mercados físicos y de futuros no son opuestos sino complementarios? Por qué los mercados físicos Y de futuros no son opuestos sino complementarios? Clave 04 Por qué los mercados físicos

BONUS CAP, UN EXTRA PARA SU INVERSIÓN. Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

PRODUCTOS COTIZADOS BONUS CAP, UN EXTRA PARA SU INVERSIÓN Asegure el precio de venta de un activo, incluso en un mercado moderadamente bajista 900 20 40 60 www.sgbolsa.es Una alternativa a la inversión

*Para más información revisa los videos de Apoyo Operaciones en Corto disponibles en el área de miembros

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

1 Curso Fundamentos del Trading Qué son los CFD s? CFD Contrato por Diferencias. Los CFD s (Contratos por Diferencias) son instrumentos financieros derivados, negociados fuera de los mercados regulados

Productos Cotizados de Inversión de BNP Paribas BONUS

Productos Cotizados de Inversión de BNP Paribas BONUS Los Productos Cotizados de Inversión de BNP Paribas son instrumentos indicados para un posicionamiento conservador en Bolsa a medio y largo plazo.

Productos Cotizados de Inversión de BNP Paribas BONUS Los Productos Cotizados de Inversión de BNP Paribas son instrumentos indicados para un posicionamiento conservador en Bolsa a medio y largo plazo.

Derivados. Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante. 2010 Carlos Forner Rodríguez

Introducción al mercado bursátil Derivados Carlos Forner Rodríguez Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante Índice PARTE I: FORWARDS Y FUTUROS Definición y características

Introducción al mercado bursátil Derivados Carlos Forner Rodríguez Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante Índice PARTE I: FORWARDS Y FUTUROS Definición y características

Opciones Agrícolas. Los seguros en forma simple

Opciones Agrícolas Los seguros en forma simple Opciones sobre futuros Las opciones son el derecho (pero no la obligación) a tener una posición en el mercado de futuros si ocurre un cierto evento de mercado.

Opciones Agrícolas Los seguros en forma simple Opciones sobre futuros Las opciones son el derecho (pero no la obligación) a tener una posición en el mercado de futuros si ocurre un cierto evento de mercado.

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

Ainhoa Herrarte Sánchez Mayo de 2009

CAMBIOS EN EL TIPO DE INTERÉS EXTERNO Y CAMBIOS EN LA POLÍTICA MONETARIA EN UNA ECONOMÍA ABIERTA CON PRECIOS FIJOS Y MOVILIDAD PERFECTA DE CAPITALES: TIPOS DE CAMBIO FLEXIBLES VS. TIPOS DE CAMBIO FIJO

CAMBIOS EN EL TIPO DE INTERÉS EXTERNO Y CAMBIOS EN LA POLÍTICA MONETARIA EN UNA ECONOMÍA ABIERTA CON PRECIOS FIJOS Y MOVILIDAD PERFECTA DE CAPITALES: TIPOS DE CAMBIO FLEXIBLES VS. TIPOS DE CAMBIO FIJO