Estudio elaborado por

|

|

|

- María Dolores Serrano Murillo

- hace 8 años

- Vistas:

Transcripción

1 Estudio elaborado por

2 1.Introducción 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla 6.Conclusiones III Termómetro Financiero 2

3 1.Introducción 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla 6.Conclusiones III Termómetro Financiero 3

4 Introducción Presentamos la segunda edición del Termómetro Financiero de la Empresa Española. Se trata de un estudio realizado por la escuela de negocios de Novacaixagalicia y la Asociación Española de Financieros y Tesoreros de Empresa (ASSET) que pretende paliar la falta de información estadística de la realidad económico financiera de nuestras empresas. Este estudio de ha realizado durante el primer trimestre del año 2011 Con una muestra de más de 300 compañías de todos los sectores y tamaños, el estudio analiza la actual situación económica y financiera de las empresas del país. Además del incremento notable del número de empresas participantes, el Termómetro presenta este año la novedad de ofrecer las previsiones y expectativas en diversas magnitudes claves de la economía española: ventas, exportación, empleo y planes de inversión. El estudio está dividido en tres partes: en la primera se exponen los datos reales de las empresas a 31 de diciembre de 2010; en la segunda se presentan las perspectivas para el presente ejercicio y en la tercera parte se exponen las conclusiones y el análisis de los resultados III Termómetro Financiero

5 1.Introducción y resumen ejecutivo 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla III Termómetro Financiero 5

6 Muestra: 321 empresas de toda la geografía española Empresas por sector Servicios 50,2 % Industrial 35,8 % Comercial 14,0 % III Termómetro Financiero 6

7 Muestra: 321 empresas de toda la geografía española Empresas por facturación Hasta 7 M 37,1% 7M ,3% 26M - 100M 15,0% 26M - 100M 17,8% Más de 500M 15,0% III Termómetro Financiero 7

8

9 Fuente: ASSET/EADA Crecimiento promedio de la facturación: 2,1% III Termómetro Financiero

10 10

11 11

12 1.Introducción 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla 6.Conclusiones III Termómetro Financiero 12

13 13

14 14

15 Fuente: ASSET/EADA Rentabilidad = Beneficio antes de intereses e impuestos Total del activo III Termómetro Financiero

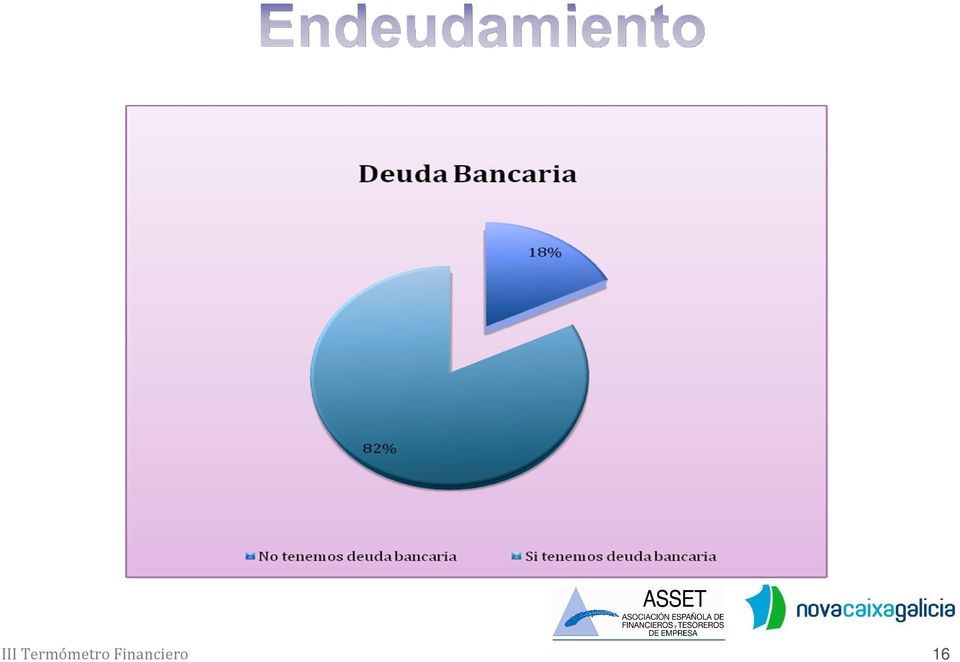

16 16

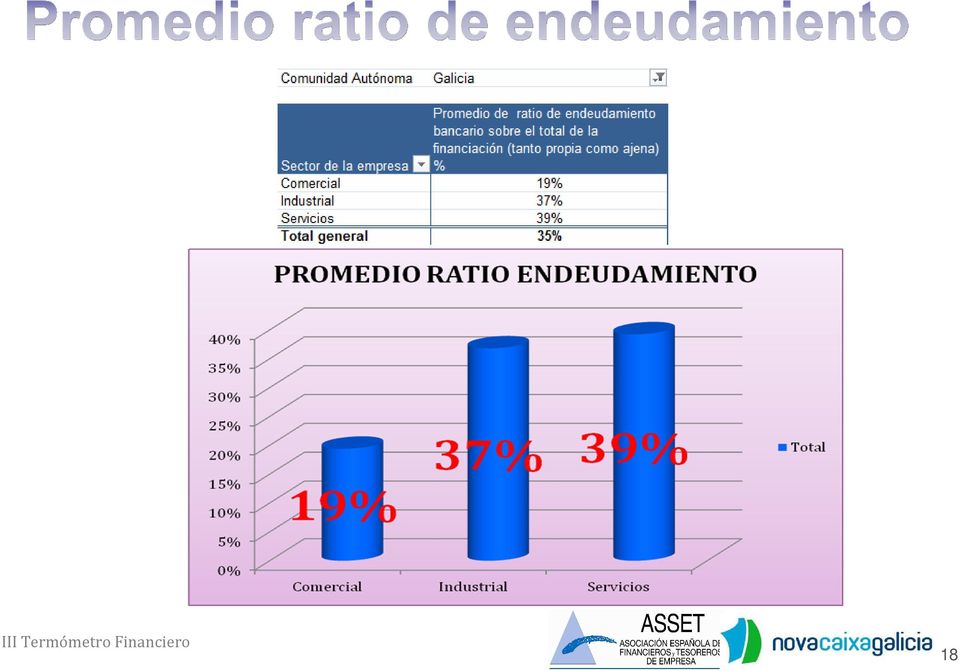

17 Fuente:ASSET/ EADA

18 18

19 Fuente: ASSET/EADA

20

21 1.Introducción 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla 6.Conclusiones III Termómetro Financiero 21

22 Fuente:ASSET/ EADA

23 23

24 Fuente:ASSE/ EADA

25 1.Introducción 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla 6.Conclusiones III Termómetro Financiero 25

26 26

27 /ASSET

28 28

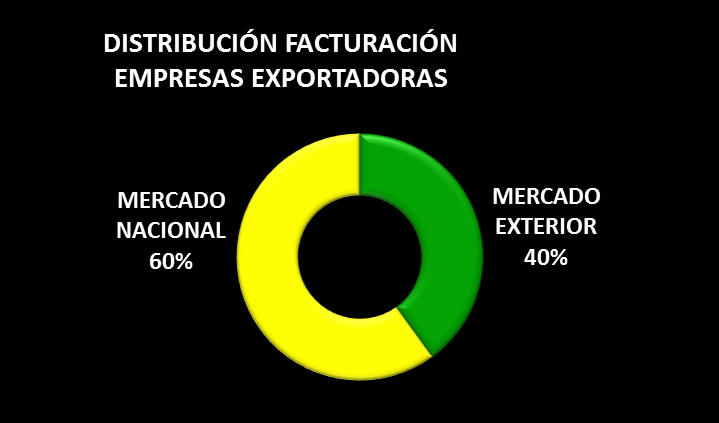

29 En el 2010 era 65%-35% Hay un 7% de empresas que van a ir al mercado internacional III Termómetro Financiero 29

30

31 Fuente: ASSET/EADA

32 Fuente:ASSET/ EADA

33

34 1.Introducción 2.Análisis de Ventas Facturación Exportación 3.Gestión Rentabilidad Endeudamiento Decisiones de gestión 4.Plazos de cobro y morosidad 5.Previsiones 2011 Facturación Exportación Gestión e inversiones Plantilla 6.Conclusiones III Termómetro Financiero 34

35 Conclusiones Las medidas de reducción de costes tomadas por las empresas españolas durante 2009 y 2010 están comenzando a dar sus frutos: se ha recuperado la rentabilidad en el 2010, aunque no hasta los niveles deseables. Se ha pasado del 4,9% del 2009 al 5,7% en 2010, la misma cifra que en el año No obstante las empresas gallegas han presentado en su conjunto una mayor rentabilidad, que esta sobre el 9% En paralelo hay una mejora de la facturación, aunque sólo del 2,1%. Pero la inflación fue del 3% (Un 45,8% de las empresas han aumentado, un 32,7% se mantienen y un 21,5% han vendido menos).en el caso de Galicia es sólo el 41% de las empresas la que han aumentado sus ventas y un 35% han disminuido las ventas Las empresas son ligeramente optimistas para 2011, pues prevén un crecimiento del 5,5% de facturación. (El 55% prevén crecer, el 33% mantener y se reduce hasta el 11% las que venderán menos). En Galicia las previsiones no son tan optimistas, ya que el 30% aumentara, 30% diminuirá ventas y el 40% se mantendrá Si el análisis económico de las empresas presenta leves signos de mejora, el análisis financiero presenta claroscuros: se han deteriorado las condiciones de cobro pasando de los 66 días de plazo de cobro del año 2008 a los 71 en el 2009 y a los 83 durante el El lado positivo es el cambio de tendencia: en el 2008 fue del 65%, en el 2009, el 55% de las empresas admitían que les había incrementado la morosidad, en 2010 la cifra fue del 39%. En el caso de Galicia solo el 35% de las empresas les ha aumentado la morosidad en 2010 III Termómetro Financiero

36 Conclusiones Durante el 2010 el endeudamiento bancario de las empresas ha crecido significativamente, pasando del 26,6 al 35% del Este dato es Igual para Galicia y el total nacional Las empresas españolas están saliendo al mercado internacional. En 2010 el 50% de las empresas exportan y les representan el 35% de sus ventas, para 2011 las previsiones son que el 52% exportaran y estas ventas les va a representar un 40% del mercado de ventas Para el caso de Galicia solo el 35% de empresas exportaban, pero el 42% han declarado que van a exportar durante el presente año. En 2008 las compañías estaban centradas en buscar crédito, en 2009 los datos el estudio reflejaba que las empresas estaban centradas en la búsqueda de tesorería mediante las mejoras en capital circulante. En 2010 las empresas se han dedicado a adelgazar la estructura mediante reducción de codtes del personal y y disminución de gastos generales. Son las de reforzar la actividad comercial. Estas medidas económicas y financieras no generarán empleo a corto plazo, pero son la base para fortalecer las estructuras empresariales. III Termómetro Financiero

Termómetro financiero de la empresa española

Informe Anual Termómetro Barcelona, financiero 23 de marzo de 2011 Introducción Presentamos la tercera edición del Termómetro Financiero de la Empresa Española. Se trata de un estudio realizado por la

Informe Anual Termómetro Barcelona, financiero 23 de marzo de 2011 Introducción Presentamos la tercera edición del Termómetro Financiero de la Empresa Española. Se trata de un estudio realizado por la

Termómetro financiero de la empresa española. Estudio conjunto elaborado por

Termómetro financiero de la empresa española Estudio conjunto elaborado por Introducción Ante la crisis económica y financiera que vive nuestro país, desde EADA y la Asociación Española de Financieros

Termómetro financiero de la empresa española Estudio conjunto elaborado por Introducción Ante la crisis económica y financiera que vive nuestro país, desde EADA y la Asociación Española de Financieros

VI DIAGNÓSTICO FINANCIERO DE LA EMPRESA ESPAÑOLA

VI DIAGNÓSTICO FINANCIERO DE LA EMPRESA ESPAÑOLA Introducción Presentamos la sexta edición del informe Diagnóstico Financiero de la Empresa Española, un estudio de investigación realizado desde EADA y

VI DIAGNÓSTICO FINANCIERO DE LA EMPRESA ESPAÑOLA Introducción Presentamos la sexta edición del informe Diagnóstico Financiero de la Empresa Española, un estudio de investigación realizado desde EADA y

VI DIAGNÓSTICO FINANCIERO DE LA EMPRESA ESPAÑOLA

VI DIAGNÓSTICO FINANCIERO DE LA EMPRESA ESPAÑOLA Introducción Presentamos la sexta edición del informe Diagnóstico Financiero de la Empresa Española, un estudio de investigación realizado desde EADA y

VI DIAGNÓSTICO FINANCIERO DE LA EMPRESA ESPAÑOLA Introducción Presentamos la sexta edición del informe Diagnóstico Financiero de la Empresa Española, un estudio de investigación realizado desde EADA y

Informe. Informe de prospectiva de las empresas navarras. Segundo trimestre 2014. Con la colaboración de:

Informe Informe de prospectiva de las empresas navarras Segundo trimestre 2014 Con la colaboración de: Introducción La Cámara de Comercio e Industria, en colaboración con Laboral Kutxa llevan a cabo un

Informe Informe de prospectiva de las empresas navarras Segundo trimestre 2014 Con la colaboración de: Introducción La Cámara de Comercio e Industria, en colaboración con Laboral Kutxa llevan a cabo un

PLANES Y FONDOS DE PENSIONES

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

INFORME DEL CUARTO TRIMESTRE DE PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL... 4

Sistema financiero 47

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

Sistema financiero 47 En general, el proceso de desregulación del sistema financiero, la entrada a la Unión Económica Monetaria y la globalización han creado un entorno más competitivo en este sector,

INFORME DEL MERCADO LABORAL DICIEMBRE 2014

INFORME DEL MERCADO LABORAL DICIEMBRE 2014 El aumento del 4,5% del número de trabajadores afiliados al sistema de la Seguridad Social en 2014 confirma la recuperación del empleo en la provincia de Alicante

INFORME DEL MERCADO LABORAL DICIEMBRE 2014 El aumento del 4,5% del número de trabajadores afiliados al sistema de la Seguridad Social en 2014 confirma la recuperación del empleo en la provincia de Alicante

El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento

Informe La Franquicia en España 2015, elaborado por la Asociación Española de Franquiciadores (AEF) El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento Según se refleja

Informe La Franquicia en España 2015, elaborado por la Asociación Española de Franquiciadores (AEF) El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento Según se refleja

Mercado de Oficinas de Madrid 4T 2014 SITUACIÓN ECONÓMICA

SITUACIÓN ECONÓMICA La economía española sigue teniendo una tendencia positiva; la producción industrial aumenta y los precios de las exportaciones se reducen, con lo que se puede presagiar el fortalecimiento

SITUACIÓN ECONÓMICA La economía española sigue teniendo una tendencia positiva; la producción industrial aumenta y los precios de las exportaciones se reducen, con lo que se puede presagiar el fortalecimiento

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Estados Financieros a Septiembre 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

Encuesta LA ECONOMÍA RIOJANA EMPEORA AL FINAL DE 2011 Y LAS PREVISIONES NO SON MEJORES. de Coyuntura Empresarial de La Rioja

Encuesta de Coyuntura Empresarial de La Rioja Operación estadística número 03011 del Plan de Estadística de la Rioja 2008-2012. Cuarto trimestre 2011 INFORMACIÓN ECONÓMICA PARA EL EMPRESARIO LA ECONOMÍA

Encuesta de Coyuntura Empresarial de La Rioja Operación estadística número 03011 del Plan de Estadística de la Rioja 2008-2012. Cuarto trimestre 2011 INFORMACIÓN ECONÓMICA PARA EL EMPRESARIO LA ECONOMÍA

Las empresas de calzado esperan que 2013 siga siendo un año negativo en el mercado nacional aunque positivo en mercados exteriores

Según el Informe sobre la Industria del Calzado: Análisis de Actuaciones y Estrategias 2012-2013 Las empresas de calzado esperan que 2013 siga siendo un año negativo en el mercado nacional aunque positivo

Según el Informe sobre la Industria del Calzado: Análisis de Actuaciones y Estrategias 2012-2013 Las empresas de calzado esperan que 2013 siga siendo un año negativo en el mercado nacional aunque positivo

El retraso en los pagos de las empresas en China alcanza altos niveles: 80% de las empresas afectadas en 2014

Buenos Aires, 17 de Marzo 2015 El retraso en los pagos de las empresas en China alcanza altos niveles: 80% de las empresas afectadas en 2014 Descenso del crecimiento y aumento de la morosidad en 2015 Una

Buenos Aires, 17 de Marzo 2015 El retraso en los pagos de las empresas en China alcanza altos niveles: 80% de las empresas afectadas en 2014 Descenso del crecimiento y aumento de la morosidad en 2015 Una

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

CONTENIDO 1 Qué es la Bolivianización? 2 Por qué es importante la Bolivianización? 3 Por qué aumentó el uso de la moneda nacional? 4 Qué barreras se deben romper para profundizar la Bolivianización en

Análisis e Interpretación de Estados Contables Practico Integral LIBERCUZA S.A.

A) CONCLUSIONES HISTORICAS: 1) EVOLUCION: I) Posición del CC: MONTO DEL CC: Tuvo una significativa disminución, debido a que el PC aumentó en mayor proporción que el AC, lo que absorbió todo el capital

A) CONCLUSIONES HISTORICAS: 1) EVOLUCION: I) Posición del CC: MONTO DEL CC: Tuvo una significativa disminución, debido a que el PC aumentó en mayor proporción que el AC, lo que absorbió todo el capital

PERSPECTIVAS EMPRESARIALES 2014 PERSPECTIVAS EMPRESARIALES EN LA UE 3

ÍNDICE PERSPECTIVAS EMPRESARIALES 214 PERSPECTIVAS EMPRESARIALES EN LA UE 3 PERSPECTIVAS EMPRESARIALES ESUSKADI 7 l Resumen de resultados 7 l Cifra de negocio 8 l Ventas interiores 9 l Exportaciones 1

ÍNDICE PERSPECTIVAS EMPRESARIALES 214 PERSPECTIVAS EMPRESARIALES EN LA UE 3 PERSPECTIVAS EMPRESARIALES ESUSKADI 7 l Resumen de resultados 7 l Cifra de negocio 8 l Ventas interiores 9 l Exportaciones 1

SITUACIÓN ACTUAL Y PERSPECTIVAS DE LA ACTIVIDAD EMPRESARIAL EN EL SECTOR DE LA PUBLICIDAD AGEP/FNEP Noviembre de 2008

SITUACIÓN ACTUAL Y PERSPECTIVAS DE LA ACTIVIDAD EMPRESARIAL EN EL SECTOR DE LA PUBLICIDAD AGEP/FNEP Noviembre de 2008 1. Contexto económico de las empresas del sector de la publicidad La situación económica

SITUACIÓN ACTUAL Y PERSPECTIVAS DE LA ACTIVIDAD EMPRESARIAL EN EL SECTOR DE LA PUBLICIDAD AGEP/FNEP Noviembre de 2008 1. Contexto económico de las empresas del sector de la publicidad La situación económica

El Plan de Empresa tiene una doble función: Herramienta de Gestión. Herramienta de Planificación

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

Plan de Empresa 1. Qué es un Plan de Empresa? 2. Para qué sirve un Plan de Empresa? 3. Por qué elaborar un Plan de Empresa? 4. Contenido de un Plan de Empresa 5. Plan Financiero 6. Beneficios de realizar

DOS DE CADA TRES AUTÓNOMOS PREVÉ QUE 2015 SERÁ EL AÑO DE LA RECUPERACIÓN DE LA ECONOMÍA ESPAÑOLA

- El 29,8% de los autónomos califica 2014 como un buen año para su negocio. - Cuatro de cada diez autónomos (41,6%) considera que su negocio mejorará en 2015. - Uno de cada tres autónomos (33,4%) ha contratado

- El 29,8% de los autónomos califica 2014 como un buen año para su negocio. - Cuatro de cada diez autónomos (41,6%) considera que su negocio mejorará en 2015. - Uno de cada tres autónomos (33,4%) ha contratado

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

camara.es La encuesta se llevó a cabo durante el mes de septiembre de 2014. Saldos netos* Ventas nacionales Exportaciones Empleo Inversión ESPAÑA

Encuesta elaborada en octubre de 2 por las Cámaras de Comercio, a partir de la opinión de cerca de 6. empresarios europeos, de los cuales, 3.459 son españoles. 7 6 59 La Encuesta de Perspectivas Empresariales,

Encuesta elaborada en octubre de 2 por las Cámaras de Comercio, a partir de la opinión de cerca de 6. empresarios europeos, de los cuales, 3.459 son españoles. 7 6 59 La Encuesta de Perspectivas Empresariales,

Una de cada cuatro empresas necesita el beneficio de diez años para devolver su deuda, casi el doble que la media europea

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

www.fbbva.es DEPARTAMENTO DE COMUNICACIÓN NOTA DE PRENSA Estudio sobre endeudamiento y estructura financiera de las empresas de la Fundación BBVA y el Ivie Una de cada cuatro empresas necesita el beneficio

Evolución de la confianza del consumidor en la República Dominicana,

Ministerio de Economía, Planificación y Desarrollo Unidad Asesora de Análisis Económico y Social (UAAES) Evolución de la confianza del consumidor en la República Dominicana, Octubre 2007- Abril 2010 Presentación

Ministerio de Economía, Planificación y Desarrollo Unidad Asesora de Análisis Económico y Social (UAAES) Evolución de la confianza del consumidor en la República Dominicana, Octubre 2007- Abril 2010 Presentación

ALTIA CONSULTORES, S.A.

ALTIA CONSULTORES, S.A. INFORME ANUAL 2010 A Coruña, 15 de Abril de 2011 Muy señores Nuestros; En cumplimiento de lo dispuesto en la Circular 9/2010 del Mercado Alternativo Bursátil y para su puesta a

ALTIA CONSULTORES, S.A. INFORME ANUAL 2010 A Coruña, 15 de Abril de 2011 Muy señores Nuestros; En cumplimiento de lo dispuesto en la Circular 9/2010 del Mercado Alternativo Bursátil y para su puesta a

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Marzo 2015 Principales Índices Macroeconómicos De La Economía Española PARO * Miles de personas registradas

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Marzo 2015 Principales Índices Macroeconómicos De La Economía Española PARO * Miles de personas registradas

El 91,8% de empresas esperan aumentar o mantener ventas para 2014 en el mercado nacional

Según el Informe sobre la Industria del Calzado: Análisis de Actuaciones y Estrategias 2013-2014 El 91,8% de empresas esperan aumentar o mantener ventas para 2014 en el mercado nacional Mercado nacional:

Según el Informe sobre la Industria del Calzado: Análisis de Actuaciones y Estrategias 2013-2014 El 91,8% de empresas esperan aumentar o mantener ventas para 2014 en el mercado nacional Mercado nacional:

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Septiembre 211 Estados Financieros a Junio 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Septiembre 211 Estados Financieros a Junio 211 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso

Morosidad Cartera de Consumo e Hipotecaria

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

Morosidad Cartera de Consumo e Hipotecaria División de Estudios Septiembre 2012 Resumen: El informe analiza la evolución de la morosidad a más de 90 días de la cartera de consumo de los bancos y casas

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

Morosidad de la cartera crediticia en México

Comercio Exterior, vol. 64, núm. 2, marzo y abril de 2014 Morosidad de la cartera crediticia en México Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1415245 Más allá del

Comercio Exterior, vol. 64, núm. 2, marzo y abril de 2014 Morosidad de la cartera crediticia en México Juan Pablo Góngora Pérez* Fuente: http://www.sxc.hu/browse.phtml?f=download&id=1415245 Más allá del

Informe económico EEUU

Informe económico EEUU Analizaremos a continuación la evolución de la economía de Estados Unidos durante los últimos años, así como las magnitudes macroeconómicas más importantes, medidas adoptadas por

Informe económico EEUU Analizaremos a continuación la evolución de la economía de Estados Unidos durante los últimos años, así como las magnitudes macroeconómicas más importantes, medidas adoptadas por

PLANES Y FONDOS DE PENSIONES

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

INFORME DEL PRIMER TRIMESTRE DE 2014 PLANES Y FONDOS DE PENSIONES SUBDIRECCIÓN GENERAL DE PLANES Y FONDOS DE PENSIONES ÁREA DE BALANCES NIPO: 720-14-084-3 SUMARIO 1 INTRODUCCIÓN... 3 2 ANÁLISIS GLOBAL...

Inversiones de las Compañías de Seguros de Vida en Chile

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Marzo 211 Estados Financieros a Diciembre 21 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una

Inversiones de las Compañías de Seguros de Vida en Chile Informe Trimestral Marzo 211 Estados Financieros a Diciembre 21 La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una

INDICADOR DE CONFIANZA EMPRESARIAL DE LA COMUNIDAD VALENCIANA

INDICADOR DE CONFIANZA EMPRESARIAL DE LA COMUNIDAD VALENCIANA Resultados segundo trimestre de 2011 Perspectivas tercer trimestre de 2011 Cámaras de Alcoy, Alicante, Castellón, Orihuela y Valencia Consejo

INDICADOR DE CONFIANZA EMPRESARIAL DE LA COMUNIDAD VALENCIANA Resultados segundo trimestre de 2011 Perspectivas tercer trimestre de 2011 Cámaras de Alcoy, Alicante, Castellón, Orihuela y Valencia Consejo

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Lic. Edgar barquín presidente Banco de Guatemala. Guatemala, 6 de agosto de 2014.

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Lic. Edgar barquín presidente Banco de Guatemala Guatemala, 6 de agosto de 2014. Contenido I. ENTORNO MUNDIAL II. ENTORNO NACIONAL III. RESUMEN I. ENTORNO MUNDIAL SOPLAN VIENTOS FAVORABLES PARA EL PAÍS

Estudio de Corredurías de Seguros 2010 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 5 3. Análisis de balance 8 3.1. Activo 11 3.1.1. Análisis activo no corriente 13 3.1.2. Análisis activo corriente 17 3.2. Pasivo 21 3.2.1. Análisis de recursos

INDICE 1. Resumen ejecutivo 2 2. Metodología 5 3. Análisis de balance 8 3.1. Activo 11 3.1.1. Análisis activo no corriente 13 3.1.2. Análisis activo corriente 17 3.2. Pasivo 21 3.2.1. Análisis de recursos

PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

MOROSIDAD Y EMPRESAS Diciembre de 2014

MOROSIDAD Y EMPRESAS Boletín Conjunto de GESIF y axesor de Seguimiento de la Morosidad y la Actividad Empresarial Resumen El pasado mes de octubre tanto el crédito como la morosidad de las entidades financieras

MOROSIDAD Y EMPRESAS Boletín Conjunto de GESIF y axesor de Seguimiento de la Morosidad y la Actividad Empresarial Resumen El pasado mes de octubre tanto el crédito como la morosidad de las entidades financieras

INDICADOR DE CONFIANZA EMPRESARIAL DE LA COMUNIDAD VALENCIANA

INDICADOR DE CONFIANZA EMPRESARIAL DE LA COMUNIDAD VALENCIANA Resultados cuarto trimestre de 2009 Perspectivas primer trimestre de 2010 Cámaras de Alcoy, Alicante, Castellón, Orihuela y Valencia Consejo

INDICADOR DE CONFIANZA EMPRESARIAL DE LA COMUNIDAD VALENCIANA Resultados cuarto trimestre de 2009 Perspectivas primer trimestre de 2010 Cámaras de Alcoy, Alicante, Castellón, Orihuela y Valencia Consejo

PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

12 PROBLEMAS DE FINANCIACIÓN EN LA EMPRESA - El 28% de las empresas han encontrado mayores problemas para financiar su actividad empresarial en los últimos doce meses. - La escasez de liquidez derivada

Presentación Resultados Consolidados Tercer trimestre de 2014 30 de septiembre de 2014

Presentación Resultados Consolidados Tercer trimestre de 2014 30 de septiembre de 2014 Glorieta de Cuatro Caminos 6 y 7, 4ª planta E-28020 Madrid (España) N.I.F.: A-87.093.902 Índice Presentación de Resultados

Presentación Resultados Consolidados Tercer trimestre de 2014 30 de septiembre de 2014 Glorieta de Cuatro Caminos 6 y 7, 4ª planta E-28020 Madrid (España) N.I.F.: A-87.093.902 Índice Presentación de Resultados

VIAJES DE EMPRESA PARA GANAR CRÉDITO Y CONFIANZA

GEBTA_INNOVA Viajar en tiempos de crisis BUILD TRUST. VIAJES DE EMPRESA PARA GANAR CRÉDITO Y CONFIANZA Marcel Forns Bernhardt BUILD TRUST VIAJES DE EMPRESA PARA GANAR CRÉDITO Y CONFIANZA El crecimiento

GEBTA_INNOVA Viajar en tiempos de crisis BUILD TRUST. VIAJES DE EMPRESA PARA GANAR CRÉDITO Y CONFIANZA Marcel Forns Bernhardt BUILD TRUST VIAJES DE EMPRESA PARA GANAR CRÉDITO Y CONFIANZA El crecimiento

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

PROGRAMA DE ESTABILIDAD DEL REINO DE ESPAÑA 2014. Nuevo escenario, mejores previsiones: más reformas

PROGRAMA DE ESTABILIDAD DEL REINO DE ESPAÑA 2014 Nuevo escenario, mejores previsiones: más reformas 30 de abril de 2014 El objetivo: Consolidación de la Recuperación El Programa de Estabilidad y el Programa

PROGRAMA DE ESTABILIDAD DEL REINO DE ESPAÑA 2014 Nuevo escenario, mejores previsiones: más reformas 30 de abril de 2014 El objetivo: Consolidación de la Recuperación El Programa de Estabilidad y el Programa

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Resumen ejecutivo Los balances de la gran banca europea, a punto

Resumen ejecutivo Los balances de la gran banca europea, a punto www.pwc.es Desde el inicio de la crisis, la gran banca europea ha reducido su tamaño sólo entre 2012 y 2013 sus activos cayeron un 11%,

Resumen ejecutivo Los balances de la gran banca europea, a punto www.pwc.es Desde el inicio de la crisis, la gran banca europea ha reducido su tamaño sólo entre 2012 y 2013 sus activos cayeron un 11%,

TRES DE CADA CUATRO AUTÓNOMOS ANDALUCES PREVÉ QUE 2015 SERÁ EL AÑO DE LA RECUPERACIÓN DE LA ECONOMÍA ESPAÑOLA

- El 29,9% de los autónomos califica 2014 como un buen año para su negocio. - El 40,8% de los autónomos andaluces considera que su negocio mejorará en 2015. - Uno de cada tres autónomos (32,4%) ha contratado

- El 29,9% de los autónomos califica 2014 como un buen año para su negocio. - El 40,8% de los autónomos andaluces considera que su negocio mejorará en 2015. - Uno de cada tres autónomos (32,4%) ha contratado

LA CONTABILIDAD Y EL CRITERIO DE CAJA EN EL IVA/IGIC

LA CONTABILIDAD Y EL CRITERIO DE CAJA EN EL IVA/IGIC CON LA ENTRADA EN VIGOR EL PROXIMO UNO DE ENERO DEL CRITERIO DE CAJA, OPTATIVO, DEBEMOS TENER EN CUENTA A LA HORA DE CONTABILIZAR TANTO LAS FACTURAS

LA CONTABILIDAD Y EL CRITERIO DE CAJA EN EL IVA/IGIC CON LA ENTRADA EN VIGOR EL PROXIMO UNO DE ENERO DEL CRITERIO DE CAJA, OPTATIVO, DEBEMOS TENER EN CUENTA A LA HORA DE CONTABILIZAR TANTO LAS FACTURAS

Estudio de Corredurías de Seguros 2008 INDICE

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

INDICE 1. Resumen ejecutivo 2 2. Metodología 4 3. Análisis de balance 7 3.1. Activo 10 3.1.1. Inmovilizado 11 3.1.2. Circulante 15 3.2. Pasivo 18 3.2.1. Recursos propios 21 3.2.2. Recursos ajenos 24 3.3.

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

La problemática financiera

ANALISIS FINANCIERO Departamento de economía del CEDIN La problemática financiera El objetivo del presente trabajo fue analizar la problemática financiera de las empresas de Las Parejas correspondiente

ANALISIS FINANCIERO Departamento de economía del CEDIN La problemática financiera El objetivo del presente trabajo fue analizar la problemática financiera de las empresas de Las Parejas correspondiente

- 0 - www.costaricanhotels.com

- 0 - - 1 - Contenido 1. Introducción... 2 2. Resumen Ejecutivo... 2 3. Objetivos del Estudio... 3 3.1. General... 3 3.2. Específicos... 3 4. Distribución de la Muestra... 3 5. Resultados Enero 2015...

- 0 - - 1 - Contenido 1. Introducción... 2 2. Resumen Ejecutivo... 2 3. Objetivos del Estudio... 3 3.1. General... 3 3.2. Específicos... 3 4. Distribución de la Muestra... 3 5. Resultados Enero 2015...

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

MANUAL DE LA CALCULADORA IBEX 35 y Futuros del IBEX

MANUAL DE LA CALCULADORA IBEX 35 y Futuros del IBEX Antes de usar la calculadora y de leer su manual es muy recomendable leer el documento..., especialmente si no se está familiarizado con el funcionamiento

MANUAL DE LA CALCULADORA IBEX 35 y Futuros del IBEX Antes de usar la calculadora y de leer su manual es muy recomendable leer el documento..., especialmente si no se está familiarizado con el funcionamiento

JULIO 15. ICE CANARIAS NACIONAL El Indicador de Confianza Empresarial SUMARIOS...

JULIO 15 SUMARIOS... La confianza del empresariado canario cae un 1.18%, el mayor retroceso a nivel nacional en la encuesta de julio, cayendo el indicador armonizado de 126.8 a 125.3 puntos. La valoración

JULIO 15 SUMARIOS... La confianza del empresariado canario cae un 1.18%, el mayor retroceso a nivel nacional en la encuesta de julio, cayendo el indicador armonizado de 126.8 a 125.3 puntos. La valoración

PAISES BAJOS. Las exportaciones y el consumo de las familias aumentaron claramente más deprisa que en la primera mitad del año.

74 PAISES BAJOS SITUACIÓN ECONÓMICA DE LOS PAÍSES BAJOS, NOVIEMBRE DE 2007 12 Crecimiento económico La economía holandesa creció un 4,1% en el tercer trimestre de 2007 respecto del ejercicio anterior,

74 PAISES BAJOS SITUACIÓN ECONÓMICA DE LOS PAÍSES BAJOS, NOVIEMBRE DE 2007 12 Crecimiento económico La economía holandesa creció un 4,1% en el tercer trimestre de 2007 respecto del ejercicio anterior,

EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

ELIJA UNA DE LAS DOS OPCIONES: OPCIÓN A: PREGUNTAS 1, 2, 3 y 4 OPCIÓN B: PREGUNTAS 3, 4, 5 y 6 PREGUNTA 1: Puntuación máxima 2,5 puntos. EUSKALTEL HA CONSEGUIDO UNA CUOTA DE MERCADO DEL 40% EN CINCO AÑOS

POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN DE CRÉDITO DE 21.855 MILLONES

Madrid, 30 de enero de 2015 Los resultados baten las expectativas del mercado, tanto en margen de intereses como en beneficio neto POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN

Madrid, 30 de enero de 2015 Los resultados baten las expectativas del mercado, tanto en margen de intereses como en beneficio neto POPULAR GANA 330,4 MILLONES EN 2014, UN 31,4% MÁS, CON UNA NUEVA CONTRATACIÓN

+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC

![+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC](/thumbs/25/5210774.jpg "+ÍrM. ffrm#ié*s. *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s. F*cilitadar: Lic. Roel Picado S., MBA ACICAFOC") !Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

!Élitulo Na ffilúo l ffi6n y Íffilersm m Tffilogb AgtootruárÉ '@ ACICAFOC *d *rr* ry] I * r-: t#s e# rn * irlr* *iv*ru y ü#r:t*bt#s ffrm#ié*s +ÍrM F*cilitadar: Lic. Roel Picado S., MBA Por qué es importante

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

COMERCIO ELECTRÓNICO

COMERCIO ELECTRÓNICO El Comercio electrónico, es una forma de transacción comercial, vendiendo o comprando productos, servicios e información por la red, bajo ciertos estándares de seguridad. Gracias al

COMERCIO ELECTRÓNICO El Comercio electrónico, es una forma de transacción comercial, vendiendo o comprando productos, servicios e información por la red, bajo ciertos estándares de seguridad. Gracias al

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN 1. La empresa Técnicos S.A. presenta los siguientes datos al finalizar el año 2003: a) El local donde tiene localizadas las oficinas fue adquirido por 300.000

ENUNCIADO EJERCICIOS BALANCE DE SITUACIÓN 1. La empresa Técnicos S.A. presenta los siguientes datos al finalizar el año 2003: a) El local donde tiene localizadas las oficinas fue adquirido por 300.000

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Estudio del Mercado de Oficinas

Estudio del Mercado de Oficinas Madrid y Barcelona: Resumen Ejecutivo 1er Semestre 2014 aguirrenewman.com 1.- La coyuntura general del mercado La tendencia positiva iniciada por la economía en la segunda

Estudio del Mercado de Oficinas Madrid y Barcelona: Resumen Ejecutivo 1er Semestre 2014 aguirrenewman.com 1.- La coyuntura general del mercado La tendencia positiva iniciada por la economía en la segunda

Informe Sectorial Completo

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Informe Sectorial Completo SECTOR: DEMO Informe sectorial Página 1 Índice Informe Sectorial 1. Caracterización del Sector de Actividad 2. Principales Magnitudes Económicas del Sector 3. Segmentación del

Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de 2014

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

El impacto de la crisis en las ONG

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

El impacto de la crisis en las ONG Estudio sobre la situación de las entidades sin ánimo de lucro en España Marzo de 2014 INTRODUCCIÓN En la Fundación Mutua Madrileña estamos firmemente comprometidos con

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Un estudio de Funcas y el Ivie analiza las empresas inmobiliarias y de la construcción en España

Un estudio de Funcas y el Ivie analiza las empresas inmobiliarias y de la construcción en España Las empresas inmobiliarias y de la construcción que han fracasado durante la recesión tenían un perfil más

Un estudio de Funcas y el Ivie analiza las empresas inmobiliarias y de la construcción en España Las empresas inmobiliarias y de la construcción que han fracasado durante la recesión tenían un perfil más

GUAYAS: ESTUDIO MENSUAL DE OPINIÓN EMPRESARIAL

GUAYAS: ESTUDIO MENSUAL DE OPINIÓN EMPRESARIAL Diciembre 2007 El índice de confianza empresarial en la Provincia del Guayas, que representa a cuatro sectores productivos (comercio, construcción, industria

GUAYAS: ESTUDIO MENSUAL DE OPINIÓN EMPRESARIAL Diciembre 2007 El índice de confianza empresarial en la Provincia del Guayas, que representa a cuatro sectores productivos (comercio, construcción, industria

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

Tipo legal de Interés de demora.

Boletín núm. 4 JULIO 2014 Tipo legal de Interés de demora. E l pasado 1 de Julio, se publicó en el B.O.E. la resolución de 27 de junio de 2014, de la Secretaría General del Tesoro y Política financiera,

Boletín núm. 4 JULIO 2014 Tipo legal de Interés de demora. E l pasado 1 de Julio, se publicó en el B.O.E. la resolución de 27 de junio de 2014, de la Secretaría General del Tesoro y Política financiera,

El sistema de franquicias mantiene su dinamismo frente a la crisis

Nota de Prensa La Asociación Española de Franquiciadores presenta su estudio anual "Informe de la Franquicia en España 2014" El sistema de franquicias mantiene su dinamismo frente a la crisis La facturación

Nota de Prensa La Asociación Española de Franquiciadores presenta su estudio anual "Informe de la Franquicia en España 2014" El sistema de franquicias mantiene su dinamismo frente a la crisis La facturación

BREVE ANÁLISIS DEL MERCADO DE TRABAJO

BREVE ANÁLISIS DEL MERCADO DE TRABAJO El primer trimestre de 2009 ha reflejado la magnitud de la crisis actual en toda su dimensión. Si bien, la naturaleza de la crisis es fundamentalmente económica y

BREVE ANÁLISIS DEL MERCADO DE TRABAJO El primer trimestre de 2009 ha reflejado la magnitud de la crisis actual en toda su dimensión. Si bien, la naturaleza de la crisis es fundamentalmente económica y

7.1 Mercados de Deuda Pública

Informe Económico Mercados Monetarios y Financieros 7.1 Mercados de Deuda Pública En el ICAE efectuamos un seguimiento del mercado de deuda español, estimando curvas diarias cupón cero mediante el método

Informe Económico Mercados Monetarios y Financieros 7.1 Mercados de Deuda Pública En el ICAE efectuamos un seguimiento del mercado de deuda español, estimando curvas diarias cupón cero mediante el método

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

En Japón qué son las Abenomics?

En Japón qué son las Abenomics? Durante el mes de octubre, el Primer Ministro de Japón, Shinzo Abe, anunció que elevará el impuesto al consumo de un 5 a un 10% en dos etapas. La primera ocurrirá en abril

En Japón qué son las Abenomics? Durante el mes de octubre, el Primer Ministro de Japón, Shinzo Abe, anunció que elevará el impuesto al consumo de un 5 a un 10% en dos etapas. La primera ocurrirá en abril

LA EDUCACIÓN INFANTIL EN ESPAÑA Y EUROPA EN LA PERSPECTIVA DEL 2020

LA EDUCACIÓN INFANTIL EN ESPAÑA Y EUROPA EN LA PERSPECTIVA DEL 2020 Componentes del grupo: Miriam Pérez Ambrosio Sofía Ruedas Bargueño Cristina Testillano Oset Ángela Torija Vivar INTRODUCCIÓN La Educación

LA EDUCACIÓN INFANTIL EN ESPAÑA Y EUROPA EN LA PERSPECTIVA DEL 2020 Componentes del grupo: Miriam Pérez Ambrosio Sofía Ruedas Bargueño Cristina Testillano Oset Ángela Torija Vivar INTRODUCCIÓN La Educación

El desempleo de los y las jóvenes

8 El desempleo de los y las jóvenes 8.1. Evolución del paro juvenil en España y Canarias 8.2. Algunas características del desempleo de los y las jóvenes en Canarias: circunstancia, género, edad y formación

8 El desempleo de los y las jóvenes 8.1. Evolución del paro juvenil en España y Canarias 8.2. Algunas características del desempleo de los y las jóvenes en Canarias: circunstancia, género, edad y formación

Indicador de Confianza del Comercio Minorista y Coyuntura Comercial.

Indicador de Confianza del Comercio Minorista y Coyuntura Comercial. Tercer trimestre de 2014. La confianza del comercio minorista de la Comunitat Valenciana asciende por sexto trimestre consecutivo y

Indicador de Confianza del Comercio Minorista y Coyuntura Comercial. Tercer trimestre de 2014. La confianza del comercio minorista de la Comunitat Valenciana asciende por sexto trimestre consecutivo y

JULIO 15. ICE CANARIAS NACIONAL Indicador de Confianza Empresarial SUMARIOS... Variación del ICE

JULIO SUMARIOS... Canarias, junto con Baleares, Cataluña y la Comunidad Foral de Navarra, se encuentran dentro de las cuatro comunidades autónomas con expectativas positivas para los próximos meses. A

JULIO SUMARIOS... Canarias, junto con Baleares, Cataluña y la Comunidad Foral de Navarra, se encuentran dentro de las cuatro comunidades autónomas con expectativas positivas para los próximos meses. A

Administración de Empresas. 12 Fuentes de financiación de la empresa 12.1

Administración de Empresas. 12 Fuentes de financiación de la empresa 12.1 TEMA 12: FUENTES DE FINANCIACIÓN DE LA EMPRESA ESQUEMA DEL TEMA: 12.1 Las necesidades financieras de la empresa. 12.2 Tipos de

Administración de Empresas. 12 Fuentes de financiación de la empresa 12.1 TEMA 12: FUENTES DE FINANCIACIÓN DE LA EMPRESA ESQUEMA DEL TEMA: 12.1 Las necesidades financieras de la empresa. 12.2 Tipos de

Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de 2015

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año

NOTA DE PRENSA Noviembre 2014 LA CARTERA DEL SISTEMA BANCARIO YA ASCIENDE A $US12.405 MILLONES Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año Según las cifras registradas

NOTA DE PRENSA Noviembre 2014 LA CARTERA DEL SISTEMA BANCARIO YA ASCIENDE A $US12.405 MILLONES Créditos y depósitos bancarios continuaron creciendo los nueve primeros meses del año Según las cifras registradas

III. Retrasos en el pago de las cuotas prorrateadas por los principales contribuyentes

Corte Penal Internacional Asamblea de los Estados Partes ICC-ASP/12/7 Distr.: general 4 de junio de 2013 ESPAÑOL Original: Inglés Duodécimo período de sesiones La Haya, 20 a 28 de noviembre de 2013 Informe

Corte Penal Internacional Asamblea de los Estados Partes ICC-ASP/12/7 Distr.: general 4 de junio de 2013 ESPAÑOL Original: Inglés Duodécimo período de sesiones La Haya, 20 a 28 de noviembre de 2013 Informe

BOLETÍN. Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Julio 2014 Principales Índices Macroeconómicos De La Economía Española PARO Fuente: Ministerio de Trabajo

BOLETÍN Indicadores macroeconómicos Evolución de la morosidad Contenidos técnicos y de opinión Julio 2014 Principales Índices Macroeconómicos De La Economía Española PARO Fuente: Ministerio de Trabajo

Introducción. ASOBANCARIA Reporte trimestral de inclusión financiera Diciembre de 2013 Página 1

Asociación Bancaria y de Entidades Financieras (Asobancaria) María Mercedes Cuéllar López Presidente Elaboración del informe: Dirección de Inclusión, Educación Financiera y Sostenibilidad Margarita Henao

Asociación Bancaria y de Entidades Financieras (Asobancaria) María Mercedes Cuéllar López Presidente Elaboración del informe: Dirección de Inclusión, Educación Financiera y Sostenibilidad Margarita Henao

Monitor Fiscal. Cambio de velocidades. Cómo sortear los desafíos en el camino hacia el ajuste fiscal ABR. Fiscal Monitor IMF

APR E s tu d io s e c o n ó m ic o s y fi n an c i e ros 11 Fiscal Monitor Monitor Fiscal Cambio de velocidades ABR Cómo sortear los desafíos en el camino hacia el ajuste fiscal IMF Fiscal Monitor, April

APR E s tu d io s e c o n ó m ic o s y fi n an c i e ros 11 Fiscal Monitor Monitor Fiscal Cambio de velocidades ABR Cómo sortear los desafíos en el camino hacia el ajuste fiscal IMF Fiscal Monitor, April

Medio Fecha Página Gestión 21/07/11 14

Gestión 21/07/11 14 La República 21/07/11 22 Expreso 21/07/11 13 El Peruano 21/07/11 18 El Comercio 21/07/11 A12 Perú 21 21/07/11 17 Correo 21/07/11 8 Trome 21/07/11 7 La Primera 21/07/11 8 El Peruano

Gestión 21/07/11 14 La República 21/07/11 22 Expreso 21/07/11 13 El Peruano 21/07/11 18 El Comercio 21/07/11 A12 Perú 21 21/07/11 17 Correo 21/07/11 8 Trome 21/07/11 7 La Primera 21/07/11 8 El Peruano

Planeación Estratégica

Escuela Superior Politécnica del Litoral Licenciatura en Sistemas de Información Planeación Estratégica Líneas Aéreas Nacionales del Ecuador S.A. TOPICO DE GRADUACION PREVIO A LA OBTENCION DEL TITULO DE

Escuela Superior Politécnica del Litoral Licenciatura en Sistemas de Información Planeación Estratégica Líneas Aéreas Nacionales del Ecuador S.A. TOPICO DE GRADUACION PREVIO A LA OBTENCION DEL TITULO DE

Resultados encuesta sobre morosidad 2010

Resultados encuesta sobre morosidad 2010 RESUMEN EJECUTIVO I La Plataforma Multisectorial contra la Morosidad (PMcM) ha realizado un ejercicio para conocer la situación de la morosidad en España a través

Resultados encuesta sobre morosidad 2010 RESUMEN EJECUTIVO I La Plataforma Multisectorial contra la Morosidad (PMcM) ha realizado un ejercicio para conocer la situación de la morosidad en España a través