ESTADOS FINANCIEROS DE 2014 Y DICTAMEN DEL AUDITOR

|

|

|

- Teresa Beatriz Cortés Segura

- hace 8 años

- Vistas:

Transcripción

1 FONDOS INTERNACIONALES DE INDEMNIZACIÓN DE DAÑOS DEBIDOS A CONTAMINACIÓN POR HIDROCARBUROS Punto 5 del orden del día IOPC/OCT15/5/6/2 Original: INGLÉS 7 de julio de 2015 Asamblea del Fondo de A20 Comité Ejecutivo del Fondo de EC65 Asamblea del Fondo Complementario SA11 ESTADOS FINANCIEROS DE 2014 Y DICTAMEN DEL AUDITOR FONDO COMPLEMENTARIO INTERNACIONAL DE INDEMNIZACIÓN DE DAÑOS DEBIDOS A CONTAMINACIÓN POR HIDROCARBUROS (FONDO COMPLEMENTARIO) Nota del Director Resumen: Medida que se ha de adoptar: Como se indica en el documento IOPC/OCT15/5/6, a continuación se presentan los estados financieros del Fondo Complementario y el dictamen del Auditor. Asamblea del Fondo Complementario: Aprobación de los estados financieros de Introducción 1.1 De acuerdo con lo estipulado en el artículo 16.2 del Protocolo relativo al Fondo Complementario, leído junto con el artículo 29.2 f) del Convenio del Fondo de 1992, el Director ha preparado los estados financieros del Fondo Complementario correspondientes al ejercicio económico de Asimismo, ha formulado observaciones sobre los mismos, que figuran en el Anexo I. 1.2 De conformidad con las mejores prácticas, el Director ha incluido una declaración de control interno que ofrece una confirmación positiva del marco de control interno. Dicha declaración figura en el Anexo II. 1.3 Los estados financieros del Fondo Complementario son auditados por el Interventor y Auditor General del Reino Unido. 1.4 En vista de la reducida actividad financiera del Fondo Complementario en el ejercicio económico de 2014, el Auditor externo decidió no presentar ningún informe sobre las cuentas correspondientes a ese ejercicio. En virtud del artículo del Reglamento financiero, el Auditor externo emitirá un dictamen sobre los estados financieros respecto a los que realice su informe. Este dictamen figura en el Anexo III. 1.5 Los Estados Financieros de 2014 se han preparado de conformidad con las Normas Internacionales de Contabilidad para el Sector Público (IPSAS), tal como prevé el artículo 12.1 del Reglamento financiero.

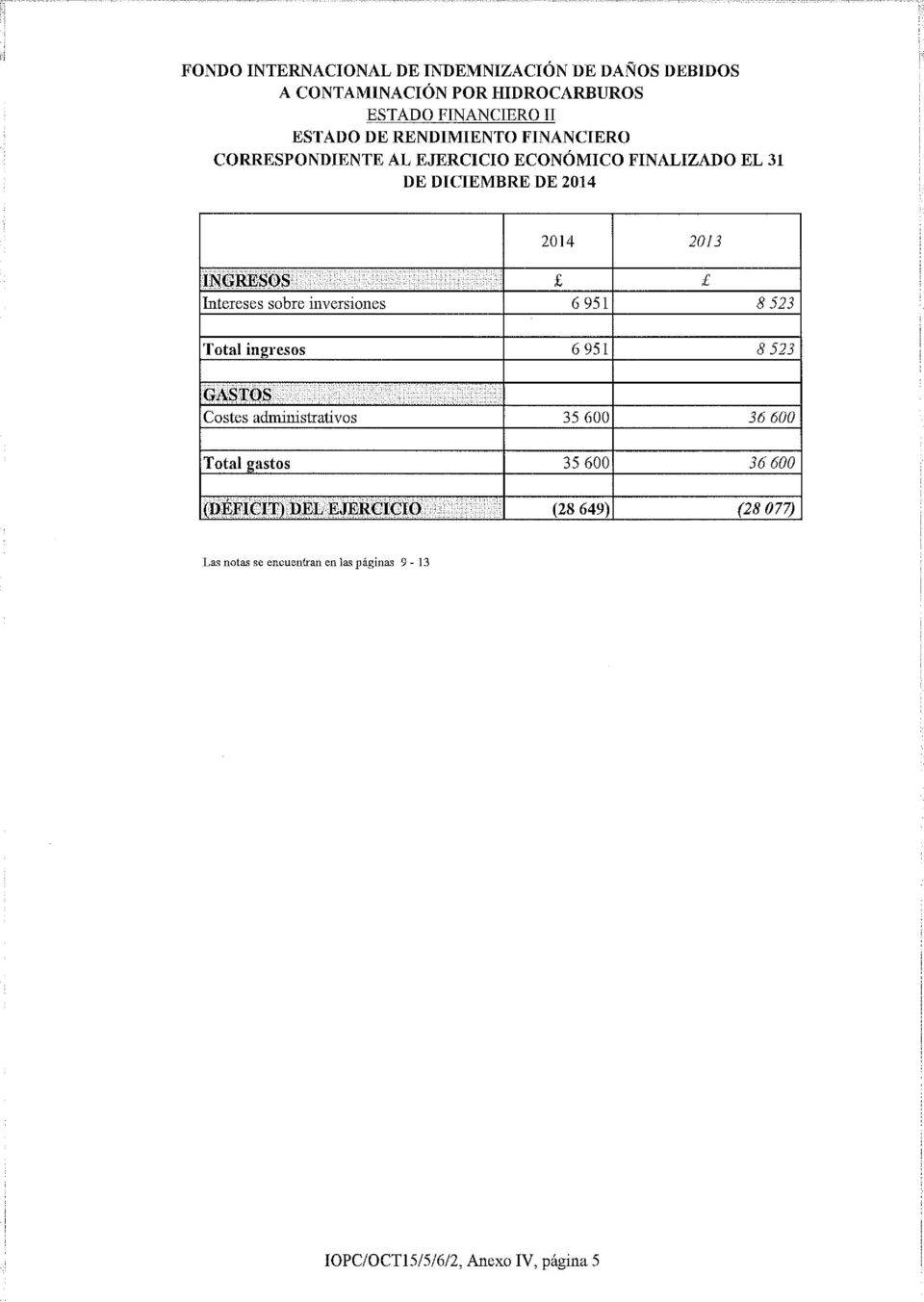

2 IOPC/OCT15/5/6/ Los estados financieros certificados correspondientes al ejercicio económico del 1 de enero al 31 de diciembre de 2014 figuran en el Anexo IV y son los siguientes: Estado financiero I Situación financiera al 31 de diciembre de 2014 Estado financiero II Estado financiero III Estado financiero IV Estado financiero V Rendimiento financiero correspondiente al ejercicio económico finalizado el 31 de diciembre de 2014 Cambios en el activo neto correspondiente al ejercicio económico finalizado el 31 de diciembre de 2014 Flujo de efectivo correspondiente al ejercicio económico finalizado el 31 de diciembre de 2014 Comparación de los importes presupuestados y realizados correspondientes al ejercicio económico finalizado el 31 de diciembre de Además de los estados financieros presentados, se adjuntan las notas que puedan ser necesarias para su mejor comprensión, incluida una declaración de los principios contables significativos. 1.8 El siniestro del Alfa I fue el primero que ocurrió en un Estado Miembro del Fondo Complementario. Ello no obstante, es muy poco probable que los gastos de indemnización excedan el límite señalado en virtud del Convenio del Fondo de 1992, por lo cual no hay un plan para pasivos contingentes. 2 Medida que se ha de adoptar Asamblea del Fondo Complementario Se invita a la Asamblea del Fondo Complementario a que examine el dictamen del Auditor externo y apruebe los estados financieros correspondientes al ejercicio económico del 1 de enero al 31 de diciembre de * * *

3 ANEXO I FONDO COMPLEMENTARIO INTERNACIONAL DE INDEMNIZACIÓN DE DAÑOS DEBIDOS A CONTAMINACIÓN POR HIDROCARBUROS OBSERVACIONES DEL DIRECTOR RESPECTO A LOS ESTADOS FINANCIEROS CORRESPONDIENTES AL EJERCICIO ECONÓMICO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE Introducción 1.1 Los Fondos internacionales de indemnización de daños debidos a contaminación por hidrocarburos (FIDAC) son organizaciones intergubernamentales que suministran indemnización por los daños debidos a la contaminación por hidrocarburos resultante de derrames de hidrocarburos persistentes procedentes de buques tanque. El Fondo internacional de indemnización de daños debidos a contaminación por hidrocarburos, 1992 (Fondo de 1992) fue creado en virtud del Convenio del Fondo de El Protocolo que enmienda el Convenio del Fondo de 1992 adoptado en 2003 dio como resultado el establecimiento del Fondo complementario internacional de indemnización de daños debidos a contaminación por hidrocarburos (Fondo Complementario), que proporciona un tercer estrato opcional de indemnización. El Protocolo entró en vigor el 3 de marzo de Cualquier Estado Parte en el Convenio del Fondo de 1992 podrá constituirse en Parte en el Protocolo y por tanto convertirse en Miembro del Fondo Complementario. 1.3 La cuantía total de indemnización pagadera por cualquier siniestro en razón de daños por contaminación en los Estados que se constituyan en Parte en el Protocolo relativo al Fondo Complementario es de 750 millones de derechos especiales de giro (DEG) 1, que al 31 de diciembre de 2014 equivalían a 696 millones, suma que incluye la cantidad pagadera en virtud de los Convenios de Responsabilidad Civil y del Fondo de El Fondo Complementario cuenta con una Asamblea compuesta por todos los Estados Miembros. La Asamblea es el órgano rector supremo de la Organización y es responsable, entre otros asuntos, de las cuestiones financieras. 1.5 El Fondo Complementario se financia con las contribuciones pagadas por toda persona que haya recibido en el año civil pertinente más de toneladas de petróleo crudo o fueloil pesado (hidrocarburos sujetos a contribución) en puertos o instalaciones terminales situados en un Estado Miembro después de su transporte por mar. La recaudación de contribuciones se basa en los informes sobre hidrocarburos recibidos respecto a los contribuyentes particulares, que los Gobiernos de los Estados Miembros presentan a la Secretaría. Cuando la cantidad total de hidrocarburos sujetos a contribución recibidos en un Estado Miembro del Fondo Complementario en un año civil determinado sea inferior a un millón de toneladas, el Estado Miembro estará obligado a pagar contribuciones por una cantidad de hidrocarburos sujetos a contribución equivalente a la diferencia entre un millón de toneladas y la cantidad total contratada de hidrocarburos efectivamente recibidos de los que se haya informado con respecto a ese Estado. 1.6 En su sesión de febrero/marzo de 2006 la Asamblea del Fondo Complementario tomó nota de un acuerdo voluntario, el Acuerdo de indemnización de la contaminación por hidrocarburos procedentes de petroleros (TOPIA) de 2006, en virtud del cual el propietario del buque/club P&I reembolsarán al Fondo Complementario el 50 % de los pagos de indemnización que este haga a reclamantes si el 1 El DEG es la unidad de cuenta empleada en los Convenios y en el Protocolo al que se refiere el párrafo 1.3. Su valor está basado en una cesta de monedas internacionales clave y sirve de unidad de cuenta del Fondo Monetario Internacional y otras organizaciones intergubernamentales. IOPC/OCT15/5/6/2, Anexo I, página 1

4 siniestro afecta a un buque cubierto por ese acuerdo. Al 31 de diciembre de 2014 no había habido siniestros cubiertos por este acuerdo. 1.7 Al 31 de diciembre de 2014, 31 Estados eran Miembros del Fondo Complementario (véase el documento adjunto I). 2 Secretaría 2.1 El Fondo Complementario es administrado por el Fondo de El Director del Fondo de 1992 es, ex officio, también Director del Fondo Complementario. Cuenta con la asistencia de un Equipo de gestión para la administración diaria de la Secretaría común. 2.3 El Fondo Complementario emplea a consultores externos para que faciliten asesoramiento en cuestiones jurídicas y de carácter técnico, así como en cuestiones relativas a la gestión. 3 Órgano de Auditoría 3.1 Los órganos rectores de los FIDAC han establecido un Órgano de Auditoría común para los Fondos compuesto por siete miembros elegidos por la Asamblea del Fondo de 1992: uno en calidad de Presidente designado por los Estados Miembros del Fondo de 1992, cinco a título individual designados por los Estados Miembros del Fondo de 1992 y un experto externo con experiencia en cuestiones de auditoría designado por el Presidente de la Asamblea del Fondo de En octubre de 2011 la Asamblea del Fondo de 1992 decidió que en el próximo mandato de tres años el Órgano de Auditoría funcionaría con cinco miembros, incluido el Presidente, nombrados por los Estados Miembros del Fondo de 1992, y el experto externo. En octubre de 2014 se eligió un nuevo Órgano de Auditoría para un nuevo mandato de tres años, integrado por el número completo de miembros. 3.3 El Órgano de Auditoría se reúne normalmente tres veces al año. En 2014 se reunió en abril, junio y diciembre. 4 Órgano Asesor de Inversiones 4.1 Los órganos rectores de los FIDAC han establecido un Órgano Asesor de Inversiones común (OAI), compuesto por tres expertos con conocimientos especializados en cuestiones de inversión, elegidos por la Asamblea del Fondo de 1992, para asesorar al Director en términos generales sobre tales cuestiones. 4.2 El OAI se reúne normalmente cuatro veces al año. En 2014 se reunió en marzo, mayo, septiembre y noviembre. 5 Gestión de los riesgos financieros 5.1 El registro de riesgos de los FIDAC está formado por dos categorías de riesgos: riesgos operacionales y riesgos institucionales. Bajo el concepto de riesgos operacionales se han designado cinco áreas de riesgo: contribuciones/finanzas, gobernanza/gestión, indemnización, seguridad/vigilancia y comunicaciones/publicaciones. Se han identificado, evaluado y documentado los riesgos secundarios y el proceso y los procedimientos de gestión de estos riesgos. Este método permite a los FIDAC priorizar los riesgos clave y asegurarse de que se mitiguen y gestionen adecuadamente. La Dirección lleva a cabo un examen anual del registro de riesgos de los FIDAC y el Órgano de Auditoría examina también anualmente el registro de riesgos clave. 5.2 El Fondo Complementario ha establecido un marco de control interno, tal y como figura en la Declaración sobre control interno (Anexo II). IOPC/OCT15/5/6/2, Anexo I, página 2

5 5.3 Las políticas de gestión de riesgos financieros del Fondo Complementario se centran en salvaguardar los activos del Fondo, mantener fondos de liquidez suficiente para el funcionamiento del Fondo, evitar riesgos indebidos relacionados con las divisas y obtener rendimientos razonables. El riesgo financiero se gestiona mediante las Directrices internas de inversión y cobertura aprobadas por el Director, que se han elaborado de conformidad con el asesoramiento del OAI común. Las políticas establecidas cubren esferas de riesgo financiero tales como las divisas, el tipo de interés y el riesgo crediticio, el uso de instrumentos financieros y la inversión del excedente de liquidez. 5.4 Al 31 de diciembre de 2014, todo el efectivo, equivalente al efectivo e inversiones estaban denominados en libras esterlinas. 5.5 La política de inversión del Fondo Complementario limita la cuantía de exposición crediticia ante cualquier contraparte e incluye directrices sobre la calidad crediticia mínima. 6 Sinopsis de la situación financiera 6.1 Estados financieros de 2014 Situación financiera (Estado financiero I) Activos y pasivos a) Al final del ejercicio económico de 2014 el activo en efectivo del Fondo Complementario ascendía a aproximadamente y estaba constituido por libras esterlinas. b) Al 31 de diciembre de 2014 no había contribuciones vencidas pendientes de pago al Fondo Complementario. c) La situación de los activos netos presentada en el Estado financiero I muestra un saldo neto de cierre de , lo que representa una disminución de con respecto al saldo al 31 de diciembre de 2013, de Estados financieros de 2014 Rendimiento financiero (Estado financiero II) Ingresos y gastos En 2014 el total de los ingresos ascendió a y el total de los gastos ascendió a a) Las observaciones del Director acerca de los gastos de administración de la Secretaría común figuran en los estados financieros correspondientes a 2014 del Fondo de 1992 (anexo I del documento IOPC/OCT15/5/6/1). En 2014 los gastos administrativos de la Secretaría común ascendieron a , suma que no incluye los honorarios del Auditor Externo abonados en 2014 por la auditoría de los estados financieros correspondientes a 2013 de los tres Fondos ni los gastos de traslado de la Secretaría del Fondo de Las obligaciones totales contraídas en 2014 fueron un 8,3 % inferiores a la consignación presupuestaria de 2014, que ascendió a El pago de los honorarios del Auditor Externo corre a cargo de la Organización respectiva, que en el caso del Fondo Complementario fue de b) En sus sesiones de octubre de 2013 la Asamblea del Fondo Complementario y el Consejo Administrativo del Fondo de 1992 decidieron que el Fondo Complementario debía pagar al Fondo de 1992 una comisión de administración fija en concepto de gastos de gestión de la Secretaría común en Esta comisión se calculó sobre la base del número estimado de días laborales que toda la Secretaría habría dedicado a atender cuestiones relacionadas con el Fondo Complementario. La comisión correspondiente a 2014 se fijó en (dos días). En 2013 este gasto se fijó en c) En 2014 los costes relativos a la parte que le corresponde al Fondo Complementario de los gastos de funcionamiento de la Secretaría común y de los honorarios del Auditor externo ascendieron a , suma superior a la consignación total, de A continuación figura un desglose de los gastos del Fondo Complementario. IOPC/OCT15/5/6/2, Anexo I, página 3

6 Gastos relacionados con el Fondo Complementario únicamente Consignaciones presupuestarias de 2014 Resultado presupuestario de 2014 a) Comisión de administración pagadera al Fondo de Saldo de las consignaciones b) Costes administrativos, incluidos los honorarios de la auditoría externa Total El saldo del Fondo General al 31 de diciembre de 2014 era de , apenas inferior al capital de operaciones, de 1 millón, fijado por la Asamblea en su primera sesión en marzo de Sostenibilidad 8.1 El Protocolo relativo al Fondo Complementario confiere a la Asamblea la autoridad de recaudar las contribuciones que sean necesarias para saldar los pagos que efectúe el Fondo Complementario. Además, impone a los contribuyentes la obligación de efectuar los pagos dentro de un plazo establecido o pagar intereses por mora. 8.2 Basándose en los activos netos disponibles al final del ejercicio y el alto porcentaje, en general, de contribuciones recaudadas recibidas en el plazo establecido, al preparar los estados financieros del Fondo Complementario se ha aplicado el principio de que es esta una organización que funciona en condiciones óptimas. [firmado] José Maura Director 23 de junio de 2015 * * * IOPC/OCT15/5/6/2, Anexo I, página 4

7 Documento adjunto I Estados Miembros del Fondo de 1992 que son Parte en el Protocolo relativo al Fondo Complementario al 31 de diciembre de 2014 (31 Estados) Alemania Australia Barbados Bélgica Canadá Congo Croacia Dinamarca Eslovaquia Eslovenia España Estonia Finlandia Francia Grecia Hungría Irlanda Italia Japón Letonia Lituania Marruecos Montenegro Noruega Países Bajos Polonia Portugal Reino Unido República de Corea Suecia Turquía *** IOPC/OCT15/5/6/2, Anexo I, página 5, Documento adjunto I

8 ANEXO II FONDO COMPLEMENTARIO INTERNACIONAL DE INDEMNIZACIÓN DE DAÑOS DEBIDOS A CONTAMINACIÓN POR HIDROCARBUROS DECLARACIÓN SOBRE CONTROL INTERNO Alcance de la responsabilidad del Director Con arreglo a lo dispuesto en el artículo 16 del Protocolo relativo al Fondo Complementario, leído conjuntamente con el artículo 28.2 del Convenio del Fondo de 1992, el Director será el representante legal del Fondo Complementario internacional de indemnización de daños debidos a contaminación por hidrocarburos, (Fondo Complementario). Con arreglo a lo dispuesto en el artículo 2.2 del Protocolo relativo al Fondo Complementario, todo Estado Contratante reconocerá al Director como representante legal del Fondo Complementario. En virtud de lo dispuesto en el artículo 16.2 del Protocolo relativo al Fondo Complementario, leído conjuntamente con el artículo 29.1 del Convenio del Fondo de 1992, el Director será el más alto funcionario administrativo del Fondo Complementario. Como más alto funcionario administrativo, el Director tiene la responsabilidad de mantener un sistema de control interno sólido que respalde la consecución de las políticas, fines y objetivos del Fondo Complementario, al tiempo que salvaguarda los haberes del mismo. A consecuencia de estas disposiciones, el Director tiene la autoridad, frente a terceros, para comprometer al Fondo Complementario sin restricciones, a menos que el tercero en cuestión haya sido informado de cualquier limitación de esta autoridad que haya decidido la Asamblea. No obstante, el Director está obligado por toda restricción de su autoridad que haya decidido la Asamblea del Fondo Complementario. El Director podrá delegar su autoridad en otros funcionarios dentro de los límites estipulados por la Asamblea. El Fondo Complementario, el Fondo internacional de indemnización de daños debidos a contaminación por hidrocarburos, 1992 (Fondo de 1992) y el Fondo internacional de indemnización de daños debidos a contaminación por hidrocarburos, 1971 (Fondo de 1971), juntos denominados los FIDAC, tienen una Secretaría común a cuyo frente está un Director. La responsabilidad del Director con respecto al Fondo de 1971 cesó el 31 de diciembre de 2014, fecha en la que el Fondo de 1971 dejó de existir. El Fondo de 1992 administra la Secretaría común y, por consiguiente, el personal es contratado por el Fondo de Con arreglo a la autorización otorgada, y dentro de los límites estipulados por los órganos rectores de los FIDAC, el Director ha delegado su autoridad a otros funcionarios mediante instrucciones administrativas. En 2014 el Director contó con la asistencia de un Equipo de Gestión formado por el Director Adjunto / Jefe del Departamento de Finanzas y Administración, la Asesora Jurídica, el Jefe del Departamento de Relaciones Exteriores y Conferencias y la Jefa del Departamento de Reclamaciones, para la administración diaria de la Secretaría. IOPC/OCT15/5/6/2, Anexo II, página 1

. Con arreglo a lo dispuesto en el artículo 2.")

9 Declaración sobre el sistema de control interno El Director tiene la responsabilidad de mantener un sistema de control interno sólido que respalde la labor del Fondo Complementario. El sistema de control interno está ideado para gestionar el riesgo hasta un nivel razonable, más que para eliminar todo riesgo de fracaso en el logro de las políticas, fines y objetivos; por consiguiente, solo puede brindar una garantía de eficacia razonable, y no absoluta. El sistema de control interno se basa en un proceso continuo concebido para identificar y priorizar los riesgos y evaluar la probabilidad de que dichos riesgos se produzcan, y el impacto en caso de que lo hicieran; y gestionarlos de una forma eficiente, eficaz y económica. El Equipo de Gestión se reúne normalmente una vez por semana para intercambiar información e informar al Director y al resto del equipo de cuestiones que puedan requerir particular atención. El Equipo de Gestión también suele reunirse dos veces al mes para discutir cuestiones sustantivas sobre política y trabajo. Durante estas reuniones se levanta acta. Las actas se guardan en la oficina del Director. Ambas reuniones brindan a los miembros del Equipo de Gestión responsables de áreas específicas el foro necesario para discutir cuestiones, entre las que se incluyen el control interno y los riesgos que surgen en la Organización. Gracias a estas reuniones el Director recibe garantías de que los controles internos existentes son suficientes y que los riesgos se mitigan y gestionan en toda la Organización. El Órgano de Auditoría común creado por los órganos rectores de los FIDAC se reúne oficialmente tres veces al año. El Órgano de Auditoría tiene el mandato de examinar la idoneidad y eficacia de la Organización en lo que respecta a cuestiones fundamentales sobre gestión y sistemas financieros, informes financieros, controles internos, procedimientos operacionales y gestión de riesgos; examinar los estados e informes financieros de la Organización; y examinar todos los informes pertinentes presentados por el Auditor externo, incluidos los informes sobre los estados financieros de la Organización. Esta supervisión adicional aporta una mayor garantía al Director, así como a los órganos rectores, de que existen controles internos apropiados. El Órgano de Auditoría presenta informes a la Asamblea del Fondo Complementario con carácter anual. Capacidad para gestionar el riesgo En estrecha cooperación con el Órgano de Auditoría y el Auditor externo se han identificado dos áreas de riesgo, a saber: operacional e institucional. Bajo el concepto de riesgos operacionales se han identificado a su vez cinco áreas de riesgos : contribuciones / finanzas, gobernanza / gestión, indemnización, seguridad / protección y comunicaciones / publicaciones. En 2014, en el marco de estas áreas, se han identificado y evaluado riesgos secundarios, y posteriormente se ha documentado el proceso y los procedimientos para la gestión de dichos riesgos. Esta operación permite a los FIDAC priorizar los riesgos clave y asegurar que estos riesgos se han mitigado adecuadamente. El Órgano de Auditoría y el Auditor externo han realizado valiosas contribuciones a la labor en este campo. Durante 2014, el Director ha continuado el examen del registro de riesgos de los FIDAC. Con carácter anual, se facilita al Órgano de Auditoría el Registro de riesgos clave, que comprende riesgos identificados como riesgos clave para la Secretaría, para ser estudiados. El Órgano de Auditoría hace particular referencia a estos asuntos en el Informe Anual que presenta a los órganos rectores. Marco del riesgo y control El sistema de control interno se basa en un proceso continuo diseñado para garantizar la conformidad con el Protocolo relativo al Fondo Complementario, el Reglamento financiero, el Reglamento interior y las decisiones de la Asamblea del Fondo Complementario. La Asamblea adopta el Reglamento financiero y el Reglamento interior necesarios para el buen funcionamiento del Fondo Complementario. El Órgano Asesor de Inversiones (OAI) común creado por los órganos rectores de los FIDAC asesora al Director acerca de los procedimientos pertinentes de inversión y los controles de gestión del efectivo. El OAI IOPC/OCT15/5/6/2, Anexo II, página 2

10 supervisa de manera continua la calificación crediticia de instituciones financieras, y examina la calificación crediticia de las que se ajustan a los criterios de inversión de los FIDAC. Las Directrices de calidad mínima del crédito de los FIDAC también incluyen indicadores de mercado y de fortaleza de capital además de la calificación crediticia provista por las tres sociedades de calificación. Con carácter trimestral, se proporciona una lista de entidades de contrapartida. Asimismo, el OAI revisa las inversiones y las necesidades de divisas de los FIDAC para garantizar la consecución de rendimientos razonables sin comprometer los activos de los FIDAC. El OAI se reúne una vez al año con el Auditor externo y asiste a las reuniones del Órgano de Auditoría cuando así se solicite, con el fin de intercambiar información. El OAI presenta informes a la Asamblea del Fondo Complementario con periodicidad anual. Examen de la eficacia El Órgano de Auditoría y el Auditor externo llevan a cabo el examen de la eficacia del sistema de control interno. Todas las recomendaciones formuladas por el Auditor externo en sus informes son examinadas, y se acuerda un plan para abordar las deficiencias que se puedan haber identificado y asegurar la continua mejora del sistema actual. El Órgano de Auditoría considera que una función de auditoría interna supondría una carga y un gasto innecesarios para una organización del tamaño de la Secretaría común. El Director mantendrá esta cuestión sometida a examen. El Director ha llegado a la conclusión de que existía un sistema eficaz de control interno para el ejercicio económico de [firmado] José Maura Director 23 de junio de 2015 * * * IOPC/OCT15/5/6/2, Anexo II, página 3

11 ANEXO III DICTAMEN DEL AUDITOR INDEPENDIENTE E INFORME A LA ASAMBLEA DEL FONDO COMPLEMENTARIO INTERNACIONAL DE INDEMNIZACIÓN DE DAÑOS DEBIDOS A CONTAMINACIÓN POR HIDROCARBUROS He verificado los estados financieros adjuntos del Fondo complementario internacional de indemnización de daños debidos a contaminación por hidrocarburos. Dichos estados financieros comprenden el Estado de situación financiera al 31 de diciembre de 2014, el Estado de rendimiento financiero, el Estado de cambios en los activos netos, el Estado de flujos de efectivo, el Estado de comparación de los importes presupuestados y realizados y las notas relacionadas. La responsabilidad del Director respecto a los Estados financieros El Director es responsable de la preparación y la presentación correcta de los estados financieros, de conformidad con las Normas Internacionales de Contabilidad del Sector Público, y del control interno que la administración considere necesario para la elaboración de estados financieros exentos de inexactitudes importantes, ya sea por fraude o por error. La responsabilidad del Auditor Mi responsabilidad consiste en emitir un dictamen sobre estos estados financieros basado en mi auditoría, efectuada con arreglo a las Normas internacionales de auditoría. Estas normas requieren que tanto yo como mi personal cumplamos con requisitos éticos y que planifiquemos y efectuemos la auditoría a fin de llegar a establecer con una seguridad razonable que los estados financieros no tienen inexactitudes importantes. Una auditoría entraña la aplicación de procedimientos para obtener pruebas de auditoría sobre las cuantías y las informaciones a revelar de los estados financieros. Los procedimientos seleccionados dependen del juicio del Auditor, e incluyen la evaluación de los riesgos de inexactitudes importantes que pueda haber en los estados financieros, ya sea por fraude o por error. Al evaluar estos riesgos, el Auditor tiene en cuenta el control interno pertinente para la preparación y la presentación correcta por la entidad de los estados financieros con el fin de elaborar procedimientos de auditoría que sean adecuados a las circunstancias, y no de emitir una opinión sobre la eficacia de ese control interno. Una auditoría también incluye la evaluación de la idoneidad de los principios contables utilizados y la racionalidad de los cálculos contables efectuados por la administración, así como la evaluación de la presentación general de los estados financieros. Considero que las pruebas de auditoría que he obtenido son suficientes y adecuadas para sentar las bases de mi dictamen. Dictamen sobre los estados financieros En mi opinión, los estados financieros presentan correctamente, en todos los sentidos, la situación financiera del Fondo complementario internacional de indemnización de daños debidos a contaminación por hidrocarburos al 31 de diciembre de 2014, así como su rendimiento financiero y los flujos de efectivo del ejercicio que finalizó en esa fecha, de acuerdo con lo que establecen las Normas Internacionales de Contabilidad del Sector Público. IOPC/OCT15/5/6/2, ANEXO III

12 Dictamen sobre regularidad En mi opinión, los ingresos y los gastos se han aplicado en todos los sentidos a los fines previstos por la Asamblea del Fondo y las transacciones financieras se ajustan a lo que se dispone en el Reglamento financiero. [firma] Sir Amyas C. E. Morse Fecha 24 de junio de 2015 Interventor y Auditor General Reino Unido United Kingdom National Audit Office Buckingham Palace Road Victoria London SW1W 9SP

![en el Reglamento financiero. [firma] Sir Amyas C. E.](/docs-images/54/12149915/images/page_12.jpg "Morse Fecha 24 de junio de 2015 Interventor y Auditor General Reino Unido United Kingdom National Audit")

13 ANEXO IV ESTADOS FINANCIEROS DEL FONDO COMPLEMENTARIO INTERNACIONAL DE INDEMNIZACIÓN DE DAÑOS DEBIDOS A CONTAMINACIÓN POR HIDROCARBUROS CORRESPONDIENTES AL EJERCICIO ECONÓMICO FINALIZADO EL 31 DE DICIEMBRE DE 2014 IOPC/OCT15/5/6/2, Anexo IV, página 1

14 ÍNDICE ESTADOS FINANCIEROS Página Estado financiero I Situación financiera al 31 de diciembre de Estado financiero II Estado financiero III Estado financiero IV Estado financiero V Rendimiento financiero correspondiente al ejercicio económico finalizado el 31 de diciembre de 2014 Cambios en el activo neto correspondiente al ejercicio económico finalizado el 31 de diciembre de 2014 Flujo de efectivo correspondiente al ejercicio económico finalizado el 31 de diciembre de 2014 Comparación de los importes presupuestados y realizados correspondientes al ejercicio económico finalizado el 31 de diciembre de NOTAS A LOS ESTADOS FINANCIEROS 9-13 IOPC/OCT15/5/6/2, Anexo IV, página 2

15 CERTIFICACIÓN DE LOS ESTADOS FINANCIEROS Certificamos que, a nuestro leal saber y entender y según nuestra información, todas las transacciones realizadas durante el ejercicio han sido debidamente registradas en los registros contables, y que dichas transacciones, junto con los estados financieros adjuntos, numerados del I al V, y las notas, cuyos detalles forman parte de este documento, presentan fielmente la situación financiera del Fondo complementario internacional de indemnización de daños debidos a contaminación por hidrocarburos, al 31 de diciembre de [firmado] José Maura Director [firmado] Ranjit S P Pillai Director Adjunto/Jefe del Departamento de Finanzas y Administración 23 de junio de 2015 IOPC/OCT15/5/6/2, Anexo IV, página 3

16

17

18

19

20

21 NOTAS A LOS ESTADOS FINANCIEROS 1 Principios contables Los presentes estados financieros se han preparado de conformidad con el párrafo 3 del artículo 12 del Reglamento financiero del Fondo complementario internacional de indemnización de daños debidos a contaminación por hidrocarburos (Fondo Complementario) y de acuerdo con las Normas Internacionales de Contabilidad para el Sector Público (IPSAS). A continuación se exponen los principios contables más importantes (a)-e)) que se han seguido para llegar a la información financiera que se brinda en los respectivos estados financieros. En 2014 no se han publicado nuevas IPSAS ni se han introducido cambios en las existentes que puedan afectar a la preparación de los estados financieros de No se han registrado cambios en la utilización de los Fondos que puedan requerir la enmienda de las normas contables aplicables. a) Principios básicos utilizados Los estados financieros del Fondo Complementario se han preparado conforme a la base contable de devengo, de acuerdo con las IPSAS, utilizando la práctica contable del coste histórico. De conformidad con el Reglamento financiero del Fondo Complementario: 1. El ejercicio financiero es el año civil. 2. La moneda funcional y de presentación de los estados financieros del Fondo Complementario es la libra esterlina. La preparación de los estados financieros requiere que la administración formule valoraciones, estimaciones y supuestos que afectan a las sumas notificadas como activos y pasivos en la fecha del Estado de la situación financiera y las sumas notificadas como ingresos y gastos durante el ejercicio. No obstante, dada la naturaleza de las estimaciones, los resultados reales podrían diferir de las estimaciones. En el proceso de aplicación de los principios contables de los Fondos la administración ha hecho las siguientes valoraciones: 1. El Estado del flujo de efectivo se ha preparado utilizando el método indirecto. 2. Los gastos por concepto de bienes y servicios están exentos de impuestos. b) Contabilidad del Fondo Los estados financieros se preparan conforme a la entidad, y al final del ejercicio se muestra la situación consolidada de todos los fondos controlados por el Fondo Complementario. Un Fondo es una entidad contable que se compensa a sí misma, establecida para contabilizar las transacciones que tienen un propósito u objetivo concreto. Los estados financieros se han preparado basándose únicamente en el Fondo General. Los saldos del Fondo representan las sumas residuales acumuladas de ingresos y gastos. El Fondo General cubre los gastos del Fondo Complementario de administración de la Organización. El capital de operaciones se estableció para asegurarse de que el Fondo Complementario esté en condiciones de cubrir los gastos de indemnización y los relacionados con las reclamaciones que se presenten entre las sesiones ordinarias de los órganos rectores. IOPC/OCT15/5/6/2, Anexo IV, página 9

22 c) Ingresos Contribuciones Los ingresos provenientes de las contribuciones se tratan como ingresos de transacciones no cambiarias y se basan en recaudaciones aprobadas por el órgano rector adeudadas en el ejercicio financiero. Estos ingresos se reconocen solamente después de que las contribuciones han sido facturadas sobre la base de las sumas recibidas por hidrocarburos sujetos a contribución notificados por los Estados Miembros. En el caso de contribuciones relacionadas con recaudaciones anteriores basadas en informes de hidrocarburos recibidos con retraso o enmendados, la cuantía se reconoce como ingresos en la fecha de la factura. No se han hecho ajustes por valor razonable por el pago tardío de contribuciones dado que el porcentaje de las contribuciones recibidas oportunamente siempre ha sido muy elevado. Intereses sobre inversiones Los ingresos por intereses en depósitos se devengan en el tiempo con referencia al principal pendiente de pago y al tipo de interés efectivo aplicable de manera lineal a lo largo del periodo de la inversión. Intereses sobre contribuciones vencidas Los ingresos provenientes de los intereses sobre las contribuciones comprenden los intereses devengados por todas las contribuciones vencidas al final del periodo sobre el que se informa. No se cobran intereses por los intereses atrasados. d) Efectivo y equivalente al efectivo El efectivo y el equivalente al efectivo constan de efectivo en caja, efectivo en bancos y depósitos a plazo. e) Información presupuestaria Activo y Pasivo La Asamblea aprueba el presupuesto de los costes de administración. Los presupuestos pueden ser ulteriormente enmendados por la Asamblea o mediante la autoridad delegada al efecto. En el Estado financiero V (Comparación de los importes presupuestados y realizados) se compara el presupuesto final con los importes realizados calculados con el mismo método (base de efectivo modificado) aplicado a los importes presupuestarios correspondientes. 2 Efectivo y equivalente al efectivo El efectivo y el equivalente al efectivo incluidos en el Estado del flujo de efectivo y el Estado de la situación financiera comprenden las siguientes sumas: Efectivo en caja y saldos en bancos Depósitos a plazo Total IOPC/OCT15/5/6/2, Anexo IV, página 10

23 El efectivo se invierte en depósitos a plazo de hasta un año, pero puede estar disponible con prontitud probablemente con tan solo un efecto mínimo en los intereses sobre el depósito. No se efectúan inversiones a largo plazo en bonos o acciones. 3 Otras cuentas por cobrar Intereses devengados sobre inversiones Suma adeudada por el Fondo de Total La suma de 720, pagadera por el Fondo de 1992, representa impuestos recuperables por el Fondo Complementario recibidos por el Fondo de Cuentas por pagar Al 31 de diciembre de 2014 los cargos bancarios pagaderos ascendieron a Saldo del Fondo General El saldo del Fondo General, de , es inferior al capital de operaciones, de 1 millón, como resultado de la decisión adoptada por la Asamblea en su primera sesión, en marzo de El capital de operaciones se estableció con la finalidad de lograr que el Fondo Complementario esté en condiciones de cubrir los gastos de indemnización y los relacionados con reclamaciones que se presenten entre las sesiones ordinarias de los órganos rectores. 6 Instrumentos financieros En 2014 el Fondo Complementario no suscribió ningún instrumento financiero complejo y por consiguiente no se expuso a riesgos crediticios, riesgos del tipo de interés ni riesgos de moneda extranjera con respecto a instrumentos financieros. Sin embargo, por lo que se refiere a la inversión de activos en efectivo, los riesgos se gestionaron como se indica a continuación. 6.1 Riesgo crediticio a) El riesgo crediticio del Fondo Complementario está repartido ampliamente y sus políticas de gestión del riesgo limitan la cuantía de exposición del crédito a cualquier contraparte e incluyen directrices de calidad mínima del crédito. Las directrices incluyen el uso de permutas de incumplimiento crediticio y del nivel uno a manera de medidas de la fuerza del mercado y del capital, además de la calificación crediticia facilitada por las tres sociedades de calificación crediticia para determinar la lista de contrapartes. Las directrices son las siguientes: i) A fin de reunir las condiciones para la colocación de depósitos a un plazo máximo de 12 meses los bancos deberían contar con una calificación crediticia a corto plazo de F1+, P1 y A1+ de dos de las tres sociedades principales de calificación crediticia, un ratio de capital de nivel uno de 9,5 % o superior y una permuta de incumplimiento crediticio de cinco años con un margen de 150 puntos base o inferior. ii) A fin de reunir las condiciones para la colocación de depósitos a un plazo máximo de tres meses los bancos deberían contar con una calificación crediticia a corto plazo mínima de F1, P1 y A1 de al menos dos de las tres sociedades principales de calificación crediticia, un ratio de capital de nivel uno de 9,5 % o superior y una permuta de incumplimiento crediticio de cinco años con un margen de 200 puntos base o inferior. IOPC/OCT15/5/6/2, Anexo IV, página 11

24 El Órgano Asesor de Inversiones (OAI) prepara trimestralmente una lista de instituciones financieras autorizadas que el Director aprueba. Esta lista es mantenida en constante revisión por el OAI entre las reuniones, y se informa a la Secretaría en consecuencia. b) Las contribuciones por cobrar comprenden principalmente cuantías adeudadas por los contribuyentes en los Estados Miembros. El Protocolo relativo al Fondo Complementario obliga a los Estados Miembros a garantizar que los contribuyentes cumplan su obligación de pagar las contribuciones. 6.2 Riesgo de liquidez a) El Protocolo relativo al Fondo Complementario estipula que la Asamblea tiene autoridad para recaudar las contribuciones que sean necesarias con objeto de equilibrar los pagos que habrá de efectuar el Fondo Complementario. b) El riesgo de liquidez del efectivo y del equivalente al efectivo es minimizado sustancialmente al garantizar que estos activos financieros se coloquen en depósitos a plazo que no excedan un año. 6.3 Riesgo del tipo de interés El Fondo Complementario coloca sus inversiones en efectivo en depósitos a plazo con tipos de interés fijos en virtud de directrices de inversión estrictas. El Reglamento financiero del Fondo Complementario se centra en la seguridad y liquidez de los activos en vez de en maximizar los ingresos, lo que se tiene en cuenta en la gestión del riesgo de liquidez (flujo de efectivo). El tipo de interés medio devengado sobre las inversiones en 2014 fue del 0,75 %. El efecto de un aumento o disminución de un 0,25 % en el tipo de interés devengado se traduciría en un aumento o disminución de Ingresos y gastos 7 Contribuciones En su sesión de octubre de 2013 la Asamblea del Fondo Complementario decidió no recaudar contribuciones (contribuciones de 2013 pagaderas en 2014) con respecto al Fondo General. Dado que no ha habido siniestros que requieran el pago de indemnización por el Fondo Complementario, no se decidió recaudar contribuciones para los Fondos de Reclamaciones. 8 Estado de comparación de los importes del presupuesto y los importes realizados El presupuesto y los estados financieros del Fondo de 1992 se preparan utilizando bases diferentes. El Estado de la situación financiera, el Estado de rendimiento financiero, el Estado de cambios en el activo neto y el Estado del flujo de efectivo se preparan sobre la base contable de devengo completa, empleando una clasificación basada en la naturaleza de los gastos en el Estado de rendimiento financiero, en tanto que el Estado de comparación de los importes presupuestados y realizados (Estado financiero V) se prepara sobre la base de una contabilidad de compromisos. Según lo dispuesto en la IPSAS 24, los importes realizados presentados en una base comparable al presupuesto, cuando los estados financieros y el presupuesto no se preparan con una base comparable, se conciliarán con los importes realizados presentados en los estados financieros, identificando por separado cualquier diferencia en las bases, presentación, tiempo y entidad. No hay partidas de conciliación entre los importes realizados según una base comparable en el Estado de comparación de los importes presupuestados y realizados (Estado financiero V) y los IOPC/OCT15/5/6/2, Anexo IV, página 12

25 importes realizados en el Estado de rendimiento financiero (Estado financiero II) para el ejercicio finalizado el 31 de diciembre de Partes relacionadas y personal clave del equipo de gestión El Fondo de 1992 también administra el Fondo Complementario y por consiguiente las dos Organizaciones son partes relacionadas de conformidad con lo que se estipula en la IPSAS 20. El Director del Fondo de 1992 es, ex officio, también el Director del Fondo Complementario. Cuenta con la asistencia de un equipo de gestión de los FIDAC por lo que respecta a la gestión diaria de la Secretaría. La remuneración total que se paga al personal clave del equipo de gestión del Fondo de 1992 se indica en la Nota 28 a los estados financieros de 2014 del Fondo de Partes relacionadas No hay otras partes relacionadas dentro del significado de la norma IPSAS 20 (Información a revelar sobre partes relacionadas). 10 Acontecimientos posteriores a la fecha de presentación de los estados financieros La fecha de presentación de los estados financieros del Fondo Complementario es el 31 de diciembre de En el momento de firmar estas cuentas no se han producido, entre la fecha de su presentación y la fecha en que se autorizó la publicación de los estados financieros, acontecimientos importantes, ya sean favorables o desfavorables, que puedan haber tenido repercusiones en los estados financieros. La fecha de autorización de la publicación es la fecha de certificación. IOPC/OCT15/5/6/2, Anexo IV, página 13

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Estatuto de Auditoría Interna

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Febrero de 2008 Introducción Mediante el presente Estatuto, se pone en conocimiento de toda la Organización la decisión del Consejo de Administración de Grupo Prosegur de implantar a nivel corporativo

Junta Ejecutiva del Programa de las Naciones Unidas para el Desarrollo, del Fondo de Población

Naciones Unidas DP/2011/37 Junta Ejecutiva del Programa de las Naciones Unidas para el Desarrollo, del Fondo de Población de las Naciones Unidas y de la Oficina de las Naciones Unidas de Servicios para

Naciones Unidas DP/2011/37 Junta Ejecutiva del Programa de las Naciones Unidas para el Desarrollo, del Fondo de Población de las Naciones Unidas y de la Oficina de las Naciones Unidas de Servicios para

Tratado sobre el Comercio de Armas Reglas Financieras para las Conferencias de los Estados Partes y de la Secretaría

12 de agosto de 2015 Presentado por: los Facilitadores del Reglamento Financiero, Ghana/Australia Original: Inglés Tratado sobre el Comercio de Armas Primera Conferencia de los Estados Parte Cancún, 24-27

12 de agosto de 2015 Presentado por: los Facilitadores del Reglamento Financiero, Ghana/Australia Original: Inglés Tratado sobre el Comercio de Armas Primera Conferencia de los Estados Parte Cancún, 24-27

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Comité del Programa y Presupuesto

S WO/PBC/20/6 ORIGINAL: INGLÉS FECHA: 10 DE JUNIO DE 2013 Comité del Programa y Presupuesto Vigésima sesión Ginebra, 8 a 12 de julio de 2013 LA FINANCIACIÓN DE LOS BENEFICIOS A LARGO PLAZO PARA LOS EMPLEADOS

S WO/PBC/20/6 ORIGINAL: INGLÉS FECHA: 10 DE JUNIO DE 2013 Comité del Programa y Presupuesto Vigésima sesión Ginebra, 8 a 12 de julio de 2013 LA FINANCIACIÓN DE LOS BENEFICIOS A LARGO PLAZO PARA LOS EMPLEADOS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

ASAMBLEA 36º PERÍODO DE SESIONES

Organización de Aviación Civil Internacional NOTA DE ESTUDIO A36-WP/32 AD/4 13/7/07 ASAMBLEA 36º PERÍODO DE SESIONES COMISIÓN ADMINISTRATIVA Cuestión 54 : Informe sobre el Fondo de capital circulante INFORME

Organización de Aviación Civil Internacional NOTA DE ESTUDIO A36-WP/32 AD/4 13/7/07 ASAMBLEA 36º PERÍODO DE SESIONES COMISIÓN ADMINISTRATIVA Cuestión 54 : Informe sobre el Fondo de capital circulante INFORME

A: ESTADO DE LA IMPLEMENTACIÓN DE LAS NORMAS CONTABLES INTERNACIONALES PARA EL SECTOR PÚBLICO

Anexo A - 2 - A: ESTADO DE LA IMPLEMENTACIÓN DE LAS NORMAS CONTABLES INTERNACIONALES PARA EL SECTOR PÚBLICO Introducción 1. La 27. a Conferencia Sanitaria Panamericana, celebrada en septiembre del 2007,

Anexo A - 2 - A: ESTADO DE LA IMPLEMENTACIÓN DE LAS NORMAS CONTABLES INTERNACIONALES PARA EL SECTOR PÚBLICO Introducción 1. La 27. a Conferencia Sanitaria Panamericana, celebrada en septiembre del 2007,

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

REGLAMENTO COMITÉ DE AUDITORÍA COMPAÑÍA MUNDIAL DE SEGUROS S.A Bogotá D.C. 2011 CONTENIDO I. Aspectos Generales 1.1 Objetivo del Comité de Auditoría 1.2 Normatividad Vigente para el Comité de Auditoría

Resumen de normas las NICSP

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

Resumen de normas las NICSP 1. Presentación de los estados financieros 2. Estados de flujos de efectivo Establecer la forma de presentación y preparación de los estados financieros de propósito general

110º período de sesiones. Roma, 19-23 de septiembre de 2005. Presentación de informes sobre los controles internos I. ANTECEDENTES

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 19-23 de septiembre de 2005 informes sobre los controles internos I. ANTECEDENTES 1. En el 107º período de sesiones del Comité de Finanzas,

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 19-23 de septiembre de 2005 informes sobre los controles internos I. ANTECEDENTES 1. En el 107º período de sesiones del Comité de Finanzas,

COLEGIO DE CONTADORES PUBLICOS DEL DISTRITO CAPITAL DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA. No. 2

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA No. 2 SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE GENERADORES DE CONFIANZA!!! 1 SOLICITUD DE INFORMACION AL ABOGADO DEL CLIENTE INTRODUCCION 1.

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

DECLARACIÓN SOBRE NORMAS Y PROCEDIMIENTOS DE AUDITORIA DNA 2. SOLICITUD DE INFORMACIÓN AL ABOGADO DEL CLIENTE INTRODUCCION 1. Esta declaración proporciona una guía de los procedimientos que un contador

Comité del Programa y Presupuesto

S WO/PBC/22/27 ORIGINAL: INGLÉS FECHA: 25 DE JULIO DE 2014 Comité del Programa y Presupuesto Vigésima segunda sesión Ginebra, 1 a 5 de septiembre de 2014 PROPUESTA DE REFORMA Y MEJORA DEL PROCESO DE PRESENTACIÓN

S WO/PBC/22/27 ORIGINAL: INGLÉS FECHA: 25 DE JULIO DE 2014 Comité del Programa y Presupuesto Vigésima segunda sesión Ginebra, 1 a 5 de septiembre de 2014 PROPUESTA DE REFORMA Y MEJORA DEL PROCESO DE PRESENTACIÓN

Agencia Nacional de Investigación e Innovación (ANII)

") Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

110º período de sesiones. Roma, 9 23 de septiembre de 2005. Financiación del pasivo del seguro médico después del cese en el servicio. I.

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 9 23 de septiembre de 2005 Financiación del pasivo del seguro médico después del cese en el servicio I. Introducción 1. El Comité de Finanzas

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 9 23 de septiembre de 2005 Financiación del pasivo del seguro médico después del cese en el servicio I. Introducción 1. El Comité de Finanzas

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

RESOLUCIONES APROBADAS POR LA CONFERENCIA DE PLENIPOTENCIARIOS PARA EL CONVENIO DE ESTOCOLMO SOBRE CONTAMINANTES ORGÁNICOS PERSISTENTES

RESOLUCIONES APROBADAS POR LA CONFERENCIA DE PLENIPOTENCIARIOS PARA EL CONVENIO DE ESTOCOLMO SOBRE CONTAMINANTES ORGÁNICOS PERSISTENTES 1. Resolución sobre arreglos provisionales Habiendo aprobado el texto

RESOLUCIONES APROBADAS POR LA CONFERENCIA DE PLENIPOTENCIARIOS PARA EL CONVENIO DE ESTOCOLMO SOBRE CONTAMINANTES ORGÁNICOS PERSISTENTES 1. Resolución sobre arreglos provisionales Habiendo aprobado el texto

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

QUEPASA CORPORATION REGLAMENTO INTERNO DEL COMITE DE AUDITORIA

PROPOSITO Y AUTORIDAD QUEPASA CORPORATION REGLAMENTO INTERNO DEL COMITE DE AUDITORIA El comité de auditoria de la mesa directiva de Quepasa Corporation (la Compañía ) asiste en las responsabilidades de

PROPOSITO Y AUTORIDAD QUEPASA CORPORATION REGLAMENTO INTERNO DEL COMITE DE AUDITORIA El comité de auditoria de la mesa directiva de Quepasa Corporation (la Compañía ) asiste en las responsabilidades de

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

INFORME DEL COMITE PERMANENTE DE ADMINISTRACION Y FINANZAS (SCAF) ANEXO 4

ANEXO 4") INFORME DEL COMITE PERMANENTE DE ADMINISTRACION Y FINANZAS (SCAF) ANEXO 4 INFORME DEL COMITE PERMANENTE DE ADMINISTRACION Y FINANZAS (SCAF) Se adoptó el orden del día como fuera incluido en el apéndice

INFORME DEL COMITE PERMANENTE DE ADMINISTRACION Y FINANZAS (SCAF) ANEXO 4 INFORME DEL COMITE PERMANENTE DE ADMINISTRACION Y FINANZAS (SCAF) Se adoptó el orden del día como fuera incluido en el apéndice

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

INFORME Nº 17 ÁREA AUDITORÍA

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECyT) INFORME Nº 17 ÁREA AUDITORÍA MODELOS DE INFORMES DE AUDITORÍA Y OTROS SERVICIOS

FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES DE CIENCIAS ECONÓMICAS (FACPCE) CENTRO DE ESTUDIOS CIENTÍFICOS Y TÉCNICOS (CECyT) INFORME Nº 17 ÁREA AUDITORÍA MODELOS DE INFORMES DE AUDITORÍA Y OTROS SERVICIOS

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

Informe Nº 13 del CENCyA MODELOS DE INFORMES DIVERSOS. Aplicación de la RT 37

Informe Nº 13 del CENCyA MODELOS DE INFORMES DIVERSOS Aplicación de la RT 37 Modelos de informes diversos Importante Los modelos de informes adjuntos son meramente ilustrativos y no son de aplicación obligatoria.

Informe Nº 13 del CENCyA MODELOS DE INFORMES DIVERSOS Aplicación de la RT 37 Modelos de informes diversos Importante Los modelos de informes adjuntos son meramente ilustrativos y no son de aplicación obligatoria.

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS. NEC 20 Norma Ecuatoriana de Contabilidad 20

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

CONTABILIZACIÓN DE INVERSIONES EN ASOCIADAS CONTENIDO NEC 20 Norma Ecuatoriana de Contabilidad 20 Contabilización de Inversiones en Asociadas Alcance Definiciones Influencia significativa Métodos de contabilidad

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

REGLAMENTO FINANCIERO DE LA SECRETARÍA DEL TRATADO ANTÁRTICO

REGLAMENTO FINANCIERO DE LA SECRETARÍA DEL TRATADO ANTÁRTICO ARTÍCULO 1 Aplicabilidad 1. El presente Reglamento regirá la administración financiera de la Secretaría del Tratado Antártico (la Secretaría)

REGLAMENTO FINANCIERO DE LA SECRETARÍA DEL TRATADO ANTÁRTICO ARTÍCULO 1 Aplicabilidad 1. El presente Reglamento regirá la administración financiera de la Secretaría del Tratado Antártico (la Secretaría)

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

OPINIÓN DE LA JUNTA MONETARIA ACERCA DE LA EMISIÓN DE BONOS DEL TESORO PREVISTA EN EL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO 2005 1. El 29 de septiembre de 2004, la Junta Monetaria, con

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

INFORME DE AUDITORIA

INFORME DE AUDITORIA Banco de Inversión y Comercio Exterior (B.I.C.E. S.A.) Fiduciario del Fondo Fideicomiso del B.I.C.E. S.A. y la Secretaría de Hacienda de la Nación 25 de Mayo 526 Ciudad Autónoma Buenos

INFORME DE AUDITORIA Banco de Inversión y Comercio Exterior (B.I.C.E. S.A.) Fiduciario del Fondo Fideicomiso del B.I.C.E. S.A. y la Secretaría de Hacienda de la Nación 25 de Mayo 526 Ciudad Autónoma Buenos

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NORMA INTERNACIONAL DE AUDITORÍA 510

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

Informe del Comité Mixto de Pensiones del Personal de las Naciones Unidas

64. a ASAMBLEA MUNDIAL DE LA SALUD A64/39 Punto 18.4 del orden del día provisional 7 de abril de 2011 Informe del Comité Mixto de Pensiones del Personal de las Naciones Unidas Informe de la Secretaría

64. a ASAMBLEA MUNDIAL DE LA SALUD A64/39 Punto 18.4 del orden del día provisional 7 de abril de 2011 Informe del Comité Mixto de Pensiones del Personal de las Naciones Unidas Informe de la Secretaría

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Introducción 1. Las Normas Internacionales de Auditoría (NIA) se aplican a la auditoría de la información

IAP 1005 - CONSIDERACIONES PARTICULARES SOBRE LA AUDITORÍA DE LAS EMPRESAS DE REDUCIDA DIMENSIÓN Introducción 1. Las Normas Internacionales de Auditoría (NIA) se aplican a la auditoría de la información

INFORME DE SOLVENCIA

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

Consejo de Administración Ginebra, noviembre de 2007

OFICINA INTERNACIONAL DEL TRABAJO GB.300/PFA/BS/2 300. a reunión Consejo de Administración Ginebra, noviembre de 2007 Subcomisión de Construcciones PFA/BS PARA INFORMACION SEGUNDO PUNTO DEL ORDEN DEL DIA

OFICINA INTERNACIONAL DEL TRABAJO GB.300/PFA/BS/2 300. a reunión Consejo de Administración Ginebra, noviembre de 2007 Subcomisión de Construcciones PFA/BS PARA INFORMACION SEGUNDO PUNTO DEL ORDEN DEL DIA

ASAMBLEA 38º PERÍODO DE SESIONES

Organización de Aviación Civil Internacional NOTA DE ESTUDIO A38-WP/42 AD/3 12/07/13 ASAMBLEA 38º PERÍODO DE SESIONES COMISIÓN ADMINISTRATIVA Cuestión 55: Informe sobre el Fondo de capital circulante INFORME

Organización de Aviación Civil Internacional NOTA DE ESTUDIO A38-WP/42 AD/3 12/07/13 ASAMBLEA 38º PERÍODO DE SESIONES COMISIÓN ADMINISTRATIVA Cuestión 55: Informe sobre el Fondo de capital circulante INFORME

INFORME COMITÉ NOMBRAMIENTOS Y RETRIBUCIONES SOBRE POLÍTICA DE REMUNERACIONES

INFORME COMITÉ NOMBRAMIENTOS Y RETRIBUCIONES SOBRE POLÍTICA DE REMUNERACIONES previsto para ejercicios futuros Informe de la Comisión de Nombramientos y Retribuciones sobre la Política de Remuneraciones

INFORME COMITÉ NOMBRAMIENTOS Y RETRIBUCIONES SOBRE POLÍTICA DE REMUNERACIONES previsto para ejercicios futuros Informe de la Comisión de Nombramientos y Retribuciones sobre la Política de Remuneraciones

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

NORMA INTERNACIONAL DE AUDITORÍA 501

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA-CONSIDERACIONES ADICIONALES PARA PARTIDAD ESPECÍFICAS (En vigor para auditorías de estados financieros por periodos que comiencen en o después

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA-CONSIDERACIONES ADICIONALES PARA PARTIDAD ESPECÍFICAS (En vigor para auditorías de estados financieros por periodos que comiencen en o después

RESEÑA DE LA SITUACIÓN FINANCIERA DEL AÑO QUE TERMINÓ

Distribución: Limitada GC 7/INF.6 18 febrero 00 Original: Inglés Español a FIDA Consejo de Gobernadores 7º período de sesiones Roma, 18 y 19 de febrero de 00 RESEÑA DE LA SITUACIÓN FINANCIERA DEL AÑO QUE

Distribución: Limitada GC 7/INF.6 18 febrero 00 Original: Inglés Español a FIDA Consejo de Gobernadores 7º período de sesiones Roma, 18 y 19 de febrero de 00 RESEÑA DE LA SITUACIÓN FINANCIERA DEL AÑO QUE

Madrid, 31 de marzo de 2015 INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

INFORME SOBRE SOLVENCIA DE BAER, CROSBY & PIKE, AGENCIA DE VALORES, S.A. RELATIVO AL EJERCICIO 2014 1 Informe sobre Solvencia elaborado por el Consejo de Administración de BAER, CROSBY & PIKE, AGENCIA

III. Retrasos en el pago de las cuotas prorrateadas por los principales contribuyentes

Corte Penal Internacional Asamblea de los Estados Partes ICC-ASP/12/7 Distr.: general 4 de junio de 2013 ESPAÑOL Original: Inglés Duodécimo período de sesiones La Haya, 20 a 28 de noviembre de 2013 Informe

Corte Penal Internacional Asamblea de los Estados Partes ICC-ASP/12/7 Distr.: general 4 de junio de 2013 ESPAÑOL Original: Inglés Duodécimo período de sesiones La Haya, 20 a 28 de noviembre de 2013 Informe

REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN. de 18.12.2014

Nº /.. DE LA COMISIÓN. de 18.12.2014") COMISIÓN EUROPEA Bruselas, 18.12.2014 C(2014) 9802 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 18.12.2014 por el que se completa el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del

COMISIÓN EUROPEA Bruselas, 18.12.2014 C(2014) 9802 final REGLAMENTO DELEGADO (UE) Nº /.. DE LA COMISIÓN de 18.12.2014 por el que se completa el Reglamento (UE) nº 575/2013 del Parlamento Europeo y del

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

TRADUCCION Nº 27-2013. ANTEL USA, INC. -------------------------------------------- Estados Contables. Dictamen de Auditores Independientes.

TRADUCCION Nº 27-2013. ANTEL USA, INC. -------------------------------------------- Estados Contables. Dictamen de Auditores Independientes. --------------------------- /Documento redactado en idioma inglés

TRADUCCION Nº 27-2013. ANTEL USA, INC. -------------------------------------------- Estados Contables. Dictamen de Auditores Independientes. --------------------------- /Documento redactado en idioma inglés

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

COLEGIO DE CONTADORES PUBLICOS DE COSTA RICA TOMAS EVANS SALAZAR MAYO DEL 2014 Alcance La Norma Internacional de Auditoría (NIA) 220, Control de calidad para auditorías de información financiera histórica

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

FACULTADES PARA CONTRAER COMPROMISOS ANTICIPADOS

Distribución: Reservada EB 2001/73/INF.3 2 agosto 2001 Original: Inglés Español FIDA Junta Ejecutiva 73 período de sesiones Roma, 12 y 13 de septiembre de 2001 FACULTADES PARA CONTRAER COMPROMISOS ANTICIPADOS

Distribución: Reservada EB 2001/73/INF.3 2 agosto 2001 Original: Inglés Español FIDA Junta Ejecutiva 73 período de sesiones Roma, 12 y 13 de septiembre de 2001 FACULTADES PARA CONTRAER COMPROMISOS ANTICIPADOS

Informe de los auditores independientes

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

Informe de los auditores independientes Señores Presidente, Directores y Accionistas de: Nalac S.A. Hemos efectuado una auditoría a los balances generales de Nalac S.A. al 31 de diciembre de 2005 y 2004

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO)

") IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

IAP 1009 - TÉCNICAS DE AUDITORÍA APOYADAS EN ORDENADOR (TAAO) Introducción 1. Como se indica en la Norma Internacional de Auditoría 401, "Auditoría en un contexto informatizado", los objetivos globales

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN. Los principios y reglamentos presentados en el capítulo anterior reconocen la

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CAPÍTULO IV CONTABILIZACIÓN DE FUTUROS A TRAVÉS DE LAS CUENTAS DE ORDEN Los principios y reglamentos presentados en el capítulo anterior reconocen la importancia de reflejar en los estados financieros

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

ANEXO 14 NORMA INTERNACIONAL DE CONTABILIDAD NIC N 23 COSTOS DE FINANCIAMIENTO (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Norma Internacional de Contabilidad Nº 23 Costos de Financiamiento PRINCIPIO

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *