Presupuesto y Plan Financiero Presupuesto y Plan Financiero 2.015

|

|

|

- María del Rosario Olivera Salazar

- hace 8 años

- Vistas:

Transcripción

1

2

3 Presupuesto y Plan Financiero 2.015

4 INDICE MEMORIA Introducción 3 Comentarios: Cuenta de Pérdidas y Ganancias y cambios en el Patrimonio Neto 8 Plan de Inversiones 11 P.A.I.F. 12 Balance 16 Estado de Flujos de Efectivo (E.F.E.) 18 ESTADOS PREVISIONALES 2015 Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio Neto 20 Plan de Inversiones 35 P.A.I.F.- o E.O.A.F. o Variación del Capital Circulante 37 Balances 40 E.F.E. (Estado de Flujos de Efectivo) 43 1

5 MEMORIA 2

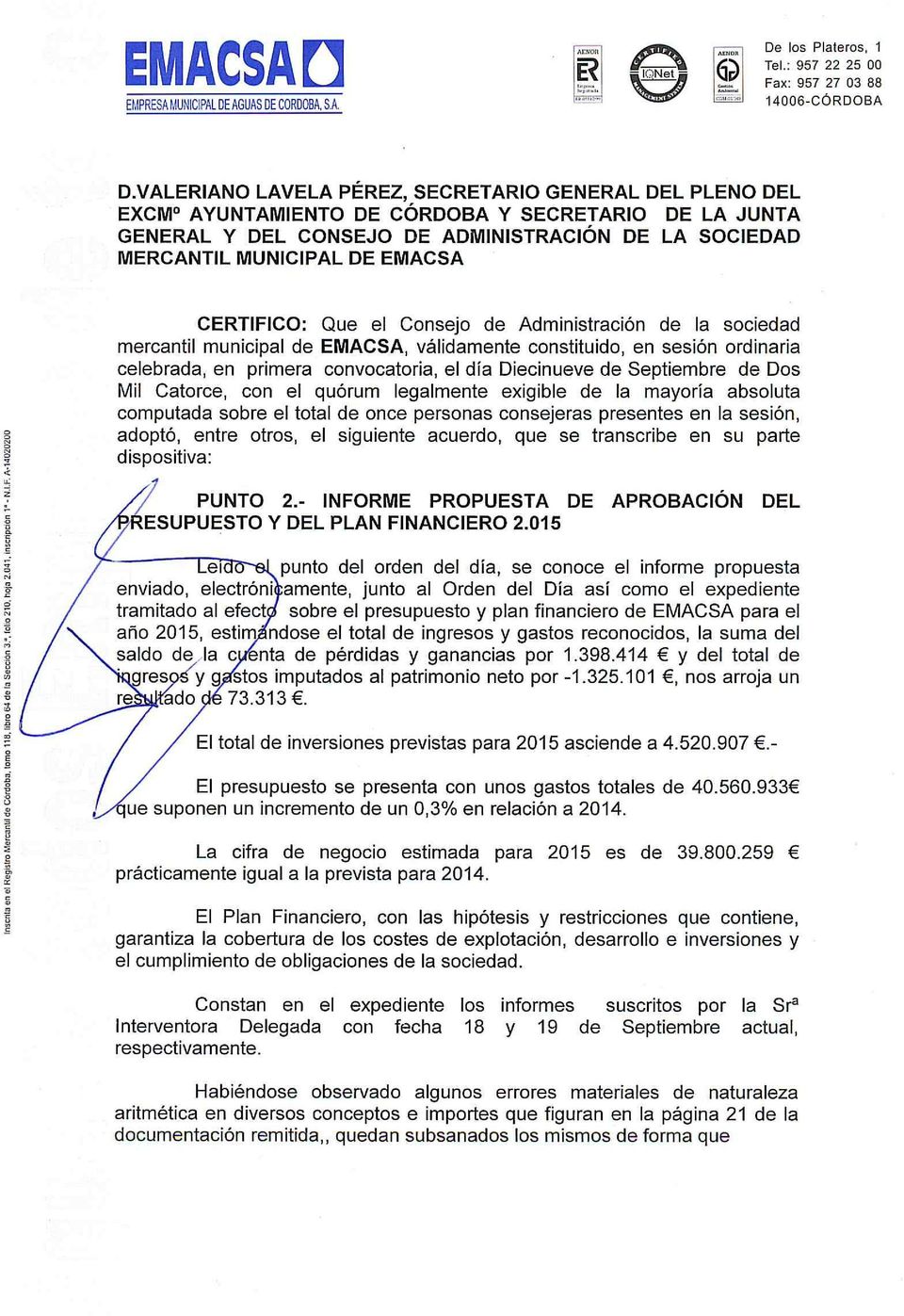

6 INTRODUCCIÓN.- El artículo 10 de nuestros Estatutos Sociales regula las competencias de la Junta General estableciendo en el apartado h), que corresponde a la misma aprobar anualmente los programas de actuación, financiación y estado de previsión de ingresos y gastos de la sociedad. Por otro lado, y dentro de las facultades del Consejo de Administración, en el artículo 15 apartado m), se fijan las de remisión a la Junta General de los citados estados financieros. Damos respuesta al mandato contenido en la norma estatutaria, presentando este documento previsional donde analizamos la composición de las principales magnitudes económico-financieras de la empresa para el ejercicio 2015, previsiones que se materializan en el Presupuesto de Ingresos y Gastos, Plan de Inversiones y Plan de Actuación, Inversiones y Financiación (PAIF). Por otro lado, el Texto Refundido de la Ley Reguladora de la Haciendas Locales establece en su articulado (art. 162 y siguientes) que las Entidades Locales incluirán en sus presupuestos las previsiones de ingresos y gastos de las sociedades mercantiles cuyo capital les pertenezca íntegramente. Además el RD 500/90, que desarrolla el Capítulo primero del Título sexto de la mencionada Ley en materia de presupuestos, determina que los estados de previsión de ingresos y gastos de las sociedades mercantiles serán: a. La cuenta de explotación. b. La cuenta de otros resultados. c. La cuenta de pérdidas y ganancias. d. El presupuesto de capital 3

, se fijan las de remisión a la Junta General de los citados estados financieros.")

7 Aclarando que deberán redactarse de acuerdo con el Plan General Contable (PGC) vigente en el momento de la elaboración. Se trata, por tanto, de describir y analizar la composición y evolución de las principales magnitudes económicas y financieras de la compañía para En primer lugar, cuantificaremos la previsión de los gastos e ingresos de la empresa, que concretaremos en la Cuenta de pérdidas y ganancias estimada para 2.015, partiendo de los ingresos y gastos considerados en los correspondientes estudios tarifarios, tanto para el suministro de agua como para la depuración. Recordemos que en los citados estudios se mantiene el carácter binomio de bloques crecientes, con cuota fija o de servicio, independiente del uso o no del servicio, y una cuota variable en función del consumo realizado, manteniéndose los cuadros tarifarios en la parte fija y variable, tanto para la tarifa de abastecimiento como para la de depuración. Más tarde cuantificaremos las necesidades de recursos demandados por nuestra actividad inversora y las variaciones de los saldos circulantes, activos y pasivos, de nuestro balance, concretándose el proceso de planificación con la redacción del Plan de Actuaciones, Inversiones y Financiación (PAIF), documento que armoniza las previsiones anteriores y garantiza el equilibrio entre la previsión de fondos a obtener y uso de los mismos. El documento que se somete a la aprobación del Consejo de Administración recoge tres estados financieros previsionales: Cuenta de pérdidas y ganancias y Estado de cambios en el patrimonio neto (ECPN). Plan de inversiones. PAIF. a los que se agregan el Balance de situación final y el Estado de Flujos de Efectivo 4

8 (EFE), estos últimos como resultado de incorporar al balance de situación final y disponible esperado a fin de las hipótesis de carácter económico financiero contenidas en los tres estados anteriores. El balance de situación a fin de se ha obtenido partiendo del último cerrado a 31/12/2013, al que incorporamos las previsiones sobre evolución de las principales magnitudes de ingresos y gastos, en base a datos conocidos a fecha de redacción de este informe, que se concretan en el resultado esperado para 2014, y una serie de operaciones de naturaleza financiera a contabilizar a lo largo del último trimestre del ejercicio en curso, las más significativas: La distribución de dividendos correspondientes a 2013 por La finalización en 2014 de la planta anaerobia que ha sido financiada por la misma industria que genera los vertidos objeto de tratamiento. El registro de esta operación lo realizamos contabilizando los fondos recibidos con abono a la cuenta de Anticipos recibidos por ventas o prestaciones de servicios a largo plazo por un importe estimado a fin de de , costo final aproximado de la obra, modificando el criterio recogido en el presupuesto 2.014, que establecía que los fondos se registrarían con abono a la cuenta de subvenciones en capital. Este cambio de criterio se realiza tras el estudio pormenorizado de la operación, no regulada expresamente en nuestro Plan General de Contabilidad, aplicando la norma 18 del Comité de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF), que la considera aplicable a los acuerdos en los que una entidad recibe efectivo de un cliente, cuando ese importe de efectivo deba utilizarse exclusivamente para construir o adquirir un elemento de inmovilizado material, y la entidad deba utilizar dicho elemento de inmovilizado material para conectar al cliente a una red o para proporcionarle un acceso continuo al suministro de bienes o servicios, o para ambas cosas. 5

9 El Presupuesto de Ingresos y Gastos para 2.015, como en años precedentes, se presenta de acuerdo a la estructura que establece el Plan General de Contabilidad, los ingresos en positivo y los gastos en negativo, distinguiéndose entre los que se asignan a la cuenta de Pérdidas y Ganancias y los gastos e ingresos a imputar directamente al Patrimonio Neto, formando ambos el total de ingresos y gastos reconocidos. La estimación para el año 2015 del total de ingresos y gastos reconocidos, suma del saldo de la cuenta de pérdidas y ganancias por y del total de ingresos y gastos imputados al patrimonio neto por , nos arroja un resultado de El PGC encuadra las subvenciones recibidas como parte del patrimonio neto de las empresas. De esta norma contable se deriva que, anualmente, el citado patrimonio neto se reduzca en la medida en que se registra la depreciación de los bienes que fueron objeto de subvención y que, a su vez, se vea incrementado por el reconocimiento de nuevas subvenciones. Estas variaciones, depreciación y nueva subvención, quedan registradas en el estado de ingresos y gastos reconocidos, una como gasto y otra como ingreso, directamente imputados al patrimonio neto de la empresa. En el caso que nos ocupa, para el ejercicio 2015 no está prevista la concesión de ninguna subvención, por tanto en la columna de subvenciones del Estado de Cambios en el Patrimonio Neto para (ECPN) sólo figura como ajuste la depreciación de bienes que fueron objeto de subvención en la columna de Subvenciones. El total de inversiones previstas para 2015 asciende a Entre las partidas del plan anual destacan la mejora de la capacidad y eficiencia en la producción de aire y la mejora en los sistemas de desodorización, ambas intervenciones en la estación depuradora de aguas residuales La Golondrina. La mejora energética en las instalaciones de EMACSA, actuación iniciada en el ejercicio 2014 y que finalizará en el 2015, persigue ahorros energéticos de diferente calado a través de intervenciones que afectan a diversas instalaciones. En cuanto a las inversiones proyectadas en redes, tanto de abastecimiento como de alcantarillado, 6

10 destacan, además de las partidas anuales destinadas a renovaciones por antigüedad o pavimentación, la construcción de un alimentador desde Alcolea a la barriada del Angel, que permitirá asegurar el suministro a la zona más oriental de Córdoba, y las intervenciones dentro los convenios suscritos entre EMACSA y la Confederación Hidrográfica del Guadalquivir, para el desarrollo de actuaciones para el abastecimiento a la ciudad de Córdoba, y para el encauzamiento de arroyos de la sierra de Córdoba aguas arriba de la zona urbana. Por último se destinan fondos para la adaptación de los sistemas informáticos, hardware y software al nuevo programa ERP El PAIF, documento donde se analizan los fondos a usar y el origen de los mismos, parte del total ingresos y gastos reconocidos para, desde ese total, adicionar las cuotas de amortización y ajustar con los cargos y abonos a la cuenta de resultados que no representan movimientos de fondos, cuantificando así los recursos a generar en el desarrollo de la actividad propia de EMACSA. Se cuantifica también qué parte de nuestra deuda a largo plazo será transferida en a corto, se estiman los dividendos a distribuir por el resultado de % del resultado del ejercicio-, los fondos necesarios para desarrollar el Plan de Inversiones y la financiación extra aportada por la variación positiva del Capital Circulante. No se prevé aplicación de fondos por cobertura del déficit del Plan de Pensiones aunque sí el devengo de los correspondientes intereses. El PAIF se completa con la estimación de la variación del Capital Circulante, como suma de las diferencias positivas y negativas de las partidas a corto del balance, que para estimamos resultará positiva en , consecuencia, fundamentalmente, de la previsión de cancelación por parte del Excmo. Ayuntamiento de deuda con EMACSA por un importe estimado de , deuda que responde, fundamentalmente, a facturaciones por trabajos de mantenimiento en fuentes y canon autonómico de la Junta de Andalucía. 7

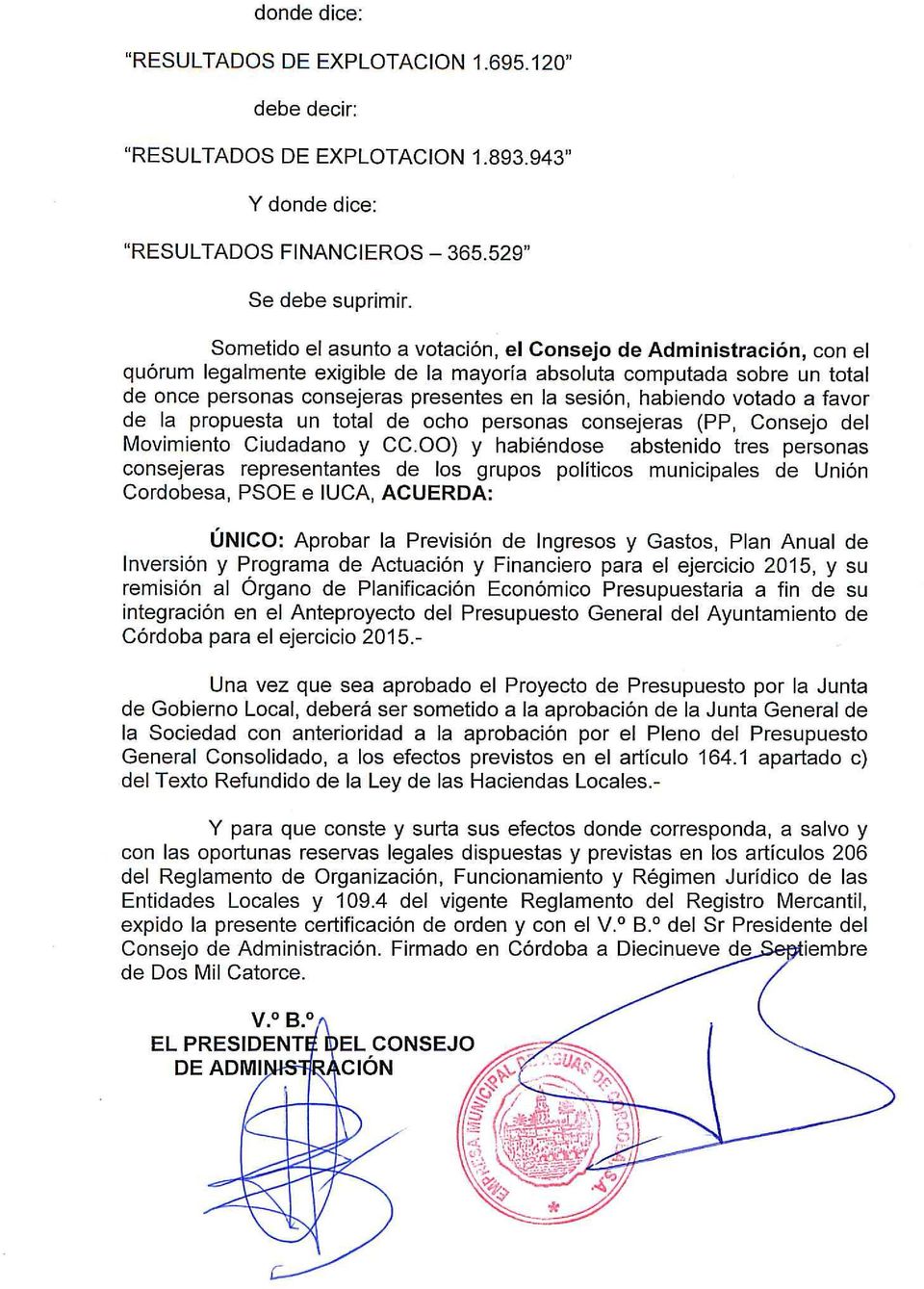

11 Como resumen, es este un Plan Financiero que ha sido elaborado con criterios realistas, valorando la información disponible en el momento de su redacción, reconociendo y cuantificando los compromisos de la empresa e identificando las variables que nos puedan afectar en el próximo año. Creemos que, con las hipótesis y restricciones que contiene, con este estudio se garantiza la cobertura de los costos de explotación, el desarrollo de las inversiones programadas y el cumplimiento de las obligaciones contraídas. COMENTARIOS A LA CUENTA DE PÉRDIDAS Y GANANCIAS Y ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.- En este epígrafe se presenta la cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, con la estructura de cuentas del plan general de contabilidad, refleja e integra, fundamentalmente, los apartados correspondientes de ingresos y gastos tarifarios de los estudios para la revisión de los precios privados por la prestación del servicio de abastecimiento de agua potable y depuración para Dado que en los mencionados estudios se garantiza la cobertura de la totalidad de los gastos necesarios para la prestación del servicio de abastecimiento y depuración, la cuenta de pérdidas y ganancias se presenta obligatoriamente equilibrada, aunque con el saldo positivo necesario para compensar la merma en el patrimonio neto de la empresa, consecuencia del registro de las transferencias de las subvenciones concedidas. El estado de ingresos y gastos reconocidos se cierra con un saldo positivo de , consecuencia de la previsión de un reducido superávit tarifario (4.490 ) y del registro del efecto en los resultados anuales de la empresa del contrato firmado con AB Mauri Food S.A. para la construcción de la planta anaerobia que tratará sus vertidos de acuerdo a la norma 18 del CINIIF. El presupuesto se presenta con unos gastos totales de , que 8

12 suponen un incremento de un 0,3 % en relación a La cifra de negocio estimada para es de , prácticamente igual a la prevista para Esta cifra de negocio es obtenida como suma de los rendimientos esperados por aplicación de las tarifas por suministro de agua y depuración, que recordemos se mantienen invariables, y el resto de ingresos que se encuadran en las cuentas de prestación de servicios, tarifarios y no tarifarios, como facturaciones por depuración de vertidos con mayor carga contaminante, ejecución de acometidas, altas de suministro y los derivados del contrato de mantenimiento de fuentes con el Excmo. Ayuntamiento, entre otros, que consideramos se mantendrán en 2015 con valores muy similares a los presentados en el La facturación esperada por suministro de agua y depuración se mantiene, dado que las tarifas permanecen invariables y la previsión de consumos en metros cúbicos es igual a la utilizada para el plan financiero del 2014, al observarse una estabilización de los mismos El presupuesto para presenta una contenida estructura de gastos con reducciones en partidas como tributos, por efecto de la reducción en el canon de control de vertidos girado por la Confederación Hidrográfica del Guadalquivir, los servicios exteriores no sufren variación en relación al estudio precedente, al igual que los aprovisionamientos que, si excluimos la compra de agua, también se mantienen. Por el lado contrario, entre las partidas que tienen una evolución negativa figuran los gastos de personal, motivado principalmente por el incremento previsto en las cuotas de la Seguridad Social a cargo de la empresa, la compra de agua, consecuencia del aumento previsto del Canon de Regulación del embalse del Guadalmellato girado por la Confederación Hidrográfica del Guadalquivir y los gastos financieros, que si bien se incrementan al registrar la componente financiera del contrato para prestación del servicio de depuración de los vertidos procedentes de la fábrica de levaduras de Villarrubia, su efecto se ve compensado en los resultados de 9

13 la empresa por el registro de la correspondiente partida de ingresos por prestación de servicios. Por último indicar que, dentro del Estado de cambios en el patrimonio neto y en el apartado correspondiente a los ingresos y gastos reconocidos, incluimos junto con el saldo de la cuenta de pérdidas y ganancias las transferencias a la cuenta de pérdidas y ganancias de las subvenciones recibidas, que suponen una reducción de saldo del patrimonio neto. La cifra estimada para el total de ingresos y gastos reconocidos se sitúa en Presentamos también el Estado total de cambios, con cifras de partida reales para el 2013 y estimadas para los ejercicios 2014 y 2015, para una mejor comprensión de los movimientos de las masas que conforman el patrimonio neto de la empresa. 10

14 COMENTARIOS AL PLAN DE INVERSIONES.- Durante el 2015 se pretende continuar con las actuaciones encaminadas a la mejora de la eficiencia de los procesos de las instalaciones de la empresa. De esta manera está previsto realizar la mejora de la capacidad y eficiencia en la producción de aire de la EDAR La Golondrina, continuar con la mejora energética de las instalaciones de EMACSA iniciada en el 2014, mejorar los sistemas de desodorización de la EDAR La Golondrina y realizar renovaciones de equipos que las instalaciones requieran. Se prevé realizar la arteria de alimentación de agua potable desde Alcolea a la Bda. Del Angel que permite dar seguridad al suministro de la parte más oriental de Córdoba y sustituir las existentes. Están destinadas también partidas para la continua renovación de redes de abastecimiento y alcantarillado de la Ciudad. Se destinan a las obras que se realizan por la CHG dentro de los Convenios suscritos con EMACSA para El desarrollo de actuaciones para el abastecimiento de agua a la Ciudad de Córdoba y para El desarrollo del proyecto de encauzamiento de arroyos de la Sierra de Córdoba. Por último está prevista en Informática la implementación del Software y Hardware para la adaptación de los sistemas informáticos al nuevo ERP. 11

15 COMENTARIOS AL PLAN DE ACTUACIÓN, INVERSIONES Y FINANCIACIÓN.- El Plan de Actuación, Inversiones y Financiación (PAIF) integra y da coherencia al presupuesto de explotación, de inversiones y financiero de EMACSA. En tal sentido, el PAIF nos presenta cómo con los ingresos que esperamos obtener, que tienen su reflejo en los epígrafes correspondientes del Presupuesto de ingresos y gastos y las condiciones de financiación previstas, la compañía garantiza la cobertura de los costos de explotación, el desarrollo de las inversiones programadas, la devolución del principal de los préstamos vigentes, en definitiva, el cumplimiento de sus compromisos. Este estado previsional recoge de forma ordenada y en términos de flujo, los movimientos esperados durante el próximo ejercicio en las cuentas del balance, que se ven afectados por las inversiones a desarrollar y la forma en que éstas se van a financiar, cuantificando la variación esperada del fondo de maniobra, coincidente con la estimación de las variaciones del Capital Circulante, que para resulta positiva en Para la elaboración del plan de hemos considerado una serie de hipótesis en relación a variables de carácter fundamentalmente financiero. Su evolución en forma diferente a la prevista, evidentemente, alteraría el equilibrio planteado. Del desarrollo del convenio suscrito con la Gerencia de Urbanismo para la financiación, distribución de costos, recaudación, ejecución y programación del Plan Especial de ampliación de infraestructuras de abastecimiento y saneamiento complementario al P.G.O.U. de Córdoba, no se derivarán necesidades de fondos. La Ley de Presupuestos para mantuvo, para las entidades que constituyen el sector público, la prohibición de realizar aportaciones a planes 12

16 de pensiones de empleo o contratos de seguros colectivos que incluyesen la cobertura de la contingencia por jubilación. No conociendo, a fecha de redacción de este estudio, si esta restricción va a ser mantenida en 2.015, y no habiéndose alcanzado acuerdo alguno en la negociación para la adaptación del actual Plan de Pensiones de empleo a nuevas variables que garanticen su viabilidad -según compromiso alcanzado en Convenio Colectivo , se nos hace difícil la estimación de los compromisos futuros por esta causa. Ante esta dificultad optamos por mantener el criterio utilizado para el Presupuesto 2.014, reconociendo como obligación la cobertura del coste anual que, por importe de , se recoge en la cuenta de pérdidas y ganancias; y, además, con cargo a la cuenta de gastos financieros y abono a la de Provisiones a largo, registramos la carga financiera del déficit existente a principios de ejercicio. No se prevén en aportaciones para la cobertura del mencionado déficit. Las facturaciones que se produzcan durante el ejercicio con cargo al Excmo. Ayuntamiento, tanto por prestación de servicios como por el devengo del canon autonómico (Ley de Aguas de Andalucía), serán atendidas a lo largo del año a su vencimiento. La estimación para las citadas facturaciones es de según el detalle siguiente: Contrato mantenimiento de fuentes Canon autonómico Junta de Andalucía Otros conceptos Suma El Excmo. Ayuntamiento prevé cancelar deuda con EMACSA por un importe estimado de

17 No se presentarán alteraciones significativas en la evolución del negocio de la empresa, en lo concerniente a su actividad corriente, aparte de las señaladas, que hagan necesarios fondos de naturaleza permanente. Orígenes de fondos La previsión de recursos a obtener a lo largo del y que concretamos en el Plan Financiero (PAIF) como orígenes de fondos, se identifican, en parte, con los llamados recursos procedentes de las operaciones, que ajustan el saldo esperado de la cuenta de pérdidas y ganancias con las partidas que no representan movimientos de fondos, como las subvenciones que son objeto de periodificación y las amortizaciones de inmovilizado del periodo, a los que se agregan los ajustes por los cargos y abonos consecuencia del contrato para prestación del servicio de depuración de los vertidos procedentes de la fábrica de levaduras de Villarrubia, registrando los recursos procedentes de las operaciones un total de A dicha cifra agregamos el aumento que experimentarán las provisiones a largo plazo, por el registro del déficit anual no atendido, y la variación positiva del capital circulante, para obtener unos orígenes totales de A efectos de cuantificación de las variaciones del capital circulante, se acompaña documento justificativo donde, después de su análisis, se han agrupado las de carácter positivo y las variaciones negativas (Pág. 39). Por diferencia entre ambas se obtiene, en este caso, la variación positiva del Capital Circulante de Como variaciones negativas del circulante, es decir, partidas que demandarán aporte de fondos y que supondrán aumentos en nuestros saldos de activo circulante o disminuciones de saldos de pasivo circulante, se prevén: 14

18 La cancelación de la deuda a corto por préstamos a largo plazo por un total de Las partidas que generarán fondos o variaciones positivas del capital circulante se encuentran en: El traspaso a corto plazo de las deudas a largo por En su totalidad deudas con entidades financieras por préstamos concedidos. La disminución del saldo deudor con el Excmo. Ayuntamiento de Córdoba por la cancelación de su deuda con EMACSA por importe de Aplicaciones de fondos Los fondos a obtener tendrán su destino, además de la financiación del plan de inversiones, cuantificado en , en el traspaso a corto de la deuda a largo plazo, , y en el reconocimiento y desembolso del dividendo correspondiente al resultado del año 2.014, estimado en

19 COMENTARIOS AL BALANCE.- Dado que a fecha de redacción de este informe aún no contamos con datos definitivos de la contabilidad de 2.014, para obtener el balance previsional a fin de partiremos de un balance estimado al 31/12/14, al que agregaremos las estimaciones y previsiones de carácter económico contenidas en la Cuenta de pérdidas y ganancias, y financieras que se contemplan en el P.A.I.F., E.O.A.F. y E.F.E. Como comentamos en un apartado anterior, el balance de situación a fin de registra la distribución de dividendos correspondientes a 2013 por y la finalización de la planta anaerobia financiada por la industria que genera los vertidos objeto de tratamiento. Los fondos obtenidos por EMACSA para la financiación de la citada planta son registrados en el epígrafe de periodificaciones a largo como Anticipos recibidos por ventas o prestaciones de servicios por la cantidad financiada, coincidente con el costo de la obra. Del análisis de la variación de saldos entre los balances de y destaca la previsible reducción del saldo del Activo corriente, al disminuir la deuda comercial, y el incremento del inmovilizado bruto, no así el neto, al superar las dotaciones por amortización las nuevas incorporaciones a nuestro patrimonio. En el pasivo y patrimonio neto, la partida de subvenciones en capital se reduce en igual medida en que las mismas son periodificadas, el pasivo no corriente se ajusta a la baja por el traspaso a corto de la deuda a largo, incrementándose por el registro del mayor déficit del plan de pensiones. No se estiman variaciones significativas en los saldos de las partidas que conforman el pasivo corriente ni en el saldo de las cuentas de Tesorería a cierre de y 2.015, que han sido ajustadas, al igual que ocurrió en el estudio del pasado ejercicio, en , importe del saldo previsto a 31/12/2014 resultante de la diferencia entre partidas cobradas y pagadas, 16

20 consecuencia de nuestra participación en el Plan Especial de Infraestructuras de Abastecimiento y Saneamiento (PEIAS), regulado por convenio firmado en su día con la Gerencia Municipal de Urbanismo. En las hipótesis utilizadas para el desarrollo del Plan Financiero se especifica que de nuestra participación en el PEIAS no se derivarán necesidades ni aportaciones de fondos. 17

21 COMENTARIOS AL E.F.E.- Este estado informa sobre la utilización de los activos monetarios representativos de efectivo, clasificando los movimientos por actividades: explotación, inversión y financiación, e indicando la variación neta de dicha magnitud en el ejercicio, permitiéndonos analizar las actividades que inciden en el cambio del nivel de efectivo. De su análisis se pueden extraer conclusiones acerca de la capacidad de la empresa para generar flujos de efectivo futuros y atender sus compromisos. Mientras en el P.A.I.F. hemos estimado las variaciones de los elementos permanentes, y visto cómo la diferencia entre recursos y aplicaciones se explicaba en la variación del capital circulante, entrando a analizar dicha variación, el estado de flujos de efectivo nos muestra el efecto de esos movimientos sobre la tesorería de la empresa. En el E.F.E., esos mismos flujos se ordenan en función de si los mismos están relacionados con actividades de explotación, de inversión o de financiación. Los procedentes de las actividades de explotación se originan en el desarrollo de la actividad principal, los de inversión se relacionan con los pagos a realizar con motivo del desarrollo del plan de inversiones de la empresa y los posibles cobros por desinversiones, que no prevemos, mientras que en los flujos de efectivo por actividades de financiación estimamos los pagos a realizar por amortización anual de la cartera de préstamos y el correspondiente al dividendo del año No se estima necesario concertar nuevos préstamos En definitiva la finalidad del E.F.E. es presentar de manera esquemática y comprensible una estimación de los movimientos del efectivo, informando sobre cómo van a ser obtenidos y utilizados por parte de la empresa durante Como suma de todas estas variaciones se obtiene la variación neta del efectivo, que estimamos será nula. 18

22 Estados Previsionales

23 Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio Neto

24 CUENTA DE PERDIDAS Y GANANCIAS ( ) CIFRA DE NEGOCIO TRABAJOS DE EMACSA PARA EL ACTIVO APROVISIONAMIENTOS OTROS INGRESOS DE EXPLOTACION GASTOS DE PERSONAL OTROS GASTOS DE EXPLOTACION AMORTIZACIONES DEL INMOVILIZADO IMPUTACION DE SUBVENCIONES EN CAPITAL RESULTADOS DE EXPLOTACION GASTOS FINANCIEROS RESULTADO OPERACIONES CONTINUADAS RESULTADO DEL EJERCICIO ESTADO DE CAMBIOS EN EL PATRIMONIO NETO ( ) ESTADO DE INGRESOS Y GASTOS RECONOCIDOS RESULTADO CUENTA PERDIDAS Y GANANCIAS INGRESOS Y GASTOS IMPUTADOS PATR. NETO Subvenciones recibidas 0 Subvenciones transferidas a resultados TOTAL INGRESOS Y GASTOS RECONOCIDOS

25 CIFRA DE NEGOCIO ( ) VENTA DE AGUA Y DEPURACIÓN Abastecimiento Depuración PRESTACIÓN DE SERVICIOS Expansión de instalaciones Reparación de instalaciones TOTAL CIFRA DE NEGOCIO VENTA DE AGUA Y DEPURACIÓN ( ) VENTA DE AGUA Cuota variable Cuota de servicio DEPURACION Cuota variable Cuota de servicio Mayor carga contaminante Descarga camiones (fosas sépticas) Autorizaciones de vertido TOTAL VENTA DE AGUA Y DEPURACIÓN

26 PRESTACIÓN DE SERVICIOS ( ) 1.- EXPANSION DE INSTALACIONES a) Acometidas abastecimiento REPARACIÓN DE INSTALACIONES a) Reparación de instalaciones b) Mantenimiento fuentes públicas TOTAL PRESTACIÓN DE SERVICIOS TRABAJOS DE EMACSA PARA EL ACTIVO ( ) Previsto Con cargo al Plan de Inversiones para 2.015, EMACSA ejecutará obras con medios propios por un importe de , Para el desarrollo de las citadas inversiones se utilizarán, además de mano de obra propia, materiales, maquinaria contratada y otros servicios, igualmente contratados al exterior. La cantidad que se presupuesta en esta partida se corresponde sólo con la valoración de la mano de obra y servicios propios utilizados en la realización de estos trabajos para nuestro activo, que supone el ingreso neto de esta actividad. 23

27 APROVISIONAMIENTOS ( ) 1.- APORTACIÓN DE CAUDALES REACTIVOS ENERGIA ELECTRICA MATERIALES DIVERSOS Facturación a Terceros Mantenimiento TRABAJOS REALIZADOS POR OTRAS EMPRESAS Facturación a Terceros Mantenimiento TOTAL APROVISIONAMIENTOS

28 OTROS INGRESOS DE EXPLOTACION ( ) Cuotas de contratación Reconexión de suministros Premio de cobranza tasa de basura Ingresos por arrendamientos TOTAL OTROS INGRESOS DE EXPLOTACION

29 GASTOS DE PERSONAL ( ) 1.- SUELDOS Y SALARIOS BECARIOS SEGUROS SOCIALES DOTACIÓN FONDO DE PENSIONES OTROS GASTOS DE PERSONAL Cooperación social Dotación de agua Vestuarios y equipos de seguridad Atención médica complementaria Formación Intereses sobre F.A.S Intereses préstamo vivienda Otros TOTAL GASTOS DE PERSONAL

30 Resumen OTROS GASTOS DE EXPLOTACION ( ) SERVICIOS EXTERIORES TRIBUTOS PÉRDIDAS Y DETERIORO DE OPER. COMERCIALES OTROS GASTOS DE GESTION CORRIENTE TOTAL OTROS GASTOS DE EXPLOTACION

31 Detalle SERVICIOS EXTERIORES ( ) 1.- ARRENDAMIENTOS REPARACIÓN Y CONSERVACION Limpieza Vigilancia Jardinería Contratos mantº (Abastecimiento) Mantenimiento de vehículos Control plagas Edar Mantenimiento turbos EDAR Mantenimiento decantadores EDAR Mantenimiento sistema OCTOPUS Otras reparaciones instalaciones potables Otras reparaciones instalaciones residuales Otros mantenimientos SERVICIOS PROFESIONALES INDEPENDIENTES TRANSPORTES Y FLETES PRIMAS DE SEGUROS SERVICIOS BANCARIOS PUBLICIDAD, PROPAGANDA Y REL. PUBLICAS SUMINISTROS MATERIAL DE OFICINA COMUNICACIONES OTROS SERVICIOS TOTAL SERVICIOS EXTERIORES

32 Detalle TRIBUTOS ( ) 1.- Impuesto sobre actividades económicas Impuesto s/bienes inmuebles Precio público por utilización privativa Impuesto s/entrada de vehículos Impuesto s/circulación de vehículos Revisiones de vehículos Canon reserva dominio radioeléctrico Canon Excmo. Ayuntamiento de Córdoba Canon de Control de Vertidos TOTAL TRIBUTOS

33 AMORTIZACIONES DEL INMOVILIZADO ( ) 1.- AMORTIZACIÓN INMOVILIZADO MATERIAL Captaciones y veneros Edificios Instalaciones Aparatos de medida y control Maquinaria auxiliar Útiles y herramientas Vehículos Mobiliario Equipos para procesos informáticos AMORTIZACIÓN INMOVILIZADO INTANGIBLE TOTAL AMORTIZACIONES

34 IMPUTACION DE SUBVENCIONES EN CAPITAL ( ) Periodificación de la partida de Subvenciones en capital que se imputa, en aplicación de criterios contables, al resultado del ejercicio. Por Programa POMAL Por Excmo. Ayuntº vertidos subsuelo sierra Por otras subvenciones concedidas Por activos cedidos en uso Por Fondos de Cohesión Convenio con CHG TOTAL SUBVENCIONES EN CAPITAL

35 GASTOS FINANCIEROS ( ) 1.- INTERESES DEUDAS A LARGO PLAZO Préstamo 22,4 millones Déficit Plan de Pensiones Préstamo 2 millones Int. Prov. Premio vinculación/p.extra OTROS GASTOS FINANCIEROS Comisiones de avales Intereses Anticipo AB Mauri TOTAL GASTOS FINANCIEROS

36 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO ( ) A) ESTADO DE INGRESOS Y GASTOS RECONOCIDOS RESULTADO CUENTA PERDIDAS Y GANANCIAS Subvenciones recibidas 0 Subvenciones transferidas a resultados TOTAL INGRESOS Y GASTOS RECONOCIDOS

37 B) ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO Capital Reservas Resultados de ejercicios anteriores Resultado Subvenciones donaciones y legados TOTAL SALDO AL CIERRE DEL EJERCICIO SALDO AL INICIO DEL EJERCICIO Total ingresos y gastos reconocidos Distribución dividendos Otras variaciones del patrimonio neto SALDO FINAL DEL EJERCICIO SALDO AL INICIO DEL EJERCICIO Total ingresos y gastos reconocidos Distribución de dividendos Otras variaciones del patrimonio neto SALDO FINAL DEL EJERCICIO

38 Plan de Inversiones

39 Euros Obra Parcial Total CENTRALES Mejora energética instalaciones EMACSA Mejora eficiencia producción aire EDAR Mejora sistema desodorización EDAR Adecuación y renovación de instalaciones REDES Alimentado barriada El Angel Renovaciones de redes de Abastecimiento Renovaciones de redes de Saneamiento Convenio CHG INFORMÁTICA Informática Total

40 P. A. I. F E.O.A.F Variaciones del Capital Circulante 37

41 Estado de Orígenes y Aplicaciones de Fondos (EOAF) ORIGENES Recursos procedentes de las operaciones Ingresos y gastos reconocidos Resultado P y G Subv. transferidas a resultados Amortizaciones Gtos fros (AB Mauri) Ingresos arredto (AB Mauri) Variación provisiones a largo plazo Variación capital circulante TOTAL ORIGENES APLICACIONES Plan de inversiones Traspaso a C/P de préstamos a L/P Cajasur Caixa BCL Bankinter Distribución dividendos TOTAL APLICACIONES

42 Detalle de las variaciones del Capital Circulante Variaciones negativas.- Aumentos de Ac + disminuciones de Pc Cancelación deuda a C/P de préstamos a L/P Cajasur Caixa BCL Bankinter Variaciones positivas.- Aumentos de Pc + disminuciones de Ac Traspaso a C/P de préstamos a L/P Cajasur Caixa BCL Bankinter Disminución saldo deudor con Excmo. Ayuntamiento Diferencia

43 Balances 40

44 ACTIVO Previsión 2,015 Estimación 2,014 ACTIVO NO CORRIENTE INMOVILIZADO INTANGIBLE Aplicaciones informáticas Otro inmovilizado intangible INMOVILIZADO MATERIAL Terrenos y construcciones Instalaciones técnicas, y otro inmovilizado material Inmovilizado en curso y anticipos INVERSIONES FINANCIERAS A LARGO PLAZO Créditos a terceros Otros activos financieros ACTIVO CORRIENTE EXISTENCIAS Materias primas y otros aprovisionamientos Productos en curso DEUDORES COMERC.Y OTRAS DEUDAS A COBRAR Clientes por ventas y prestación de servicios Deudores varios Personal Otros Créditos con las administraciones públicas INVERSIONES FINANCIERAS A CORTO PLAZO Otros activos financieros PERIODIFICACIONES A CORTO PLAZO EFECTIVO Y OTROS MEDIOS ACTIVOS LÍQ. EQUIV Tesorería TOTAL ACTIVO

45 PASIVO Previsión 2,015 Estimación 2,014 PATRIMONIO NETO FONDOS PROPIOS SUBVENCIONES, DONAC.Y LEGADOS RECIBIDOS Subvenciones en capital PASIVO NO CORRIENTE PROVISIONES A LARGO PLAZO Obligac. por prestaciones a L/P al personal Otras provisiones DEUDAS A LARGO PLAZO Deudas con entidades de crédito Otros pasivos financieros PERIODIFICACIONES A LARGO PLAZO PASIVO CORRIENTE DEUDAS A CORTO PLAZO Deudas con entidades de crédito ACREED.CLES.Y OTRAS CUENTAS A PAGAR Proveedores Acreedores varios Personal (Remuneraciones pdtes. de pago) Otras deudas con la administración pública Anticipos de clientes TOTAL PATRIMONIO NETO Y PASIVO

46 E.F.E. (Estado de Flujos de Efectivo) 43

47 2.015 A) FLUJOS DE EFECTIVO POR LAS OPERACIONES DE EXPLOTACION 1. Resultado del ejercicio antes de impuestos Ajustes del resultado a) Amortización del inmovilizado (+) b) Imputación de subvenciones (-) ( ) c) Otros ajustes Cambios en el capital circulante a) Deudores y otras cuentas a cobrar(+/-) Flujos de efectivo de las actividades de explotación B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN 5. Pagos por inversiones (-) ( ) a) Inmovilizado intangible (80.000) b) Inmovilizado material ( ) 6. Flujos de efectivo de las actividades de inversión ( ) C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN 7. Cobros y pagos por instrumentos de pasivo financiero ( ) a) Devolución y amortización de deudas con entidades de crédito (-) ( ) 8. Pagos por divid.y remunerac. de otros instrum. de patrimonio ( ) 9. Flujos de efectivo de las actividades de financ. ( ) D) AUMENTO/DISMINUCIÓN NETA DEL EFECTIVO O EQUIVALENTES (0) Efectivo o equivalentes al comienzo del ejercicio Efectivo o equivalentes al final del ejercicio

Presupuesto y Plan Financiero 2.015

Presupuesto y Plan Financiero 2.015 Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio Neto 2.015 CUENTA DE PERDIDAS Y GANANCIAS ( ) CIFRA DE NEGOCIO 39.800.259 TRABAJOS DE EMACSA PARA

Presupuesto y Plan Financiero 2.015 Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio Neto 2.015 CUENTA DE PERDIDAS Y GANANCIAS ( ) CIFRA DE NEGOCIO 39.800.259 TRABAJOS DE EMACSA PARA

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

CÁLCULO DEL DÉFICIT EN CONTABILIDAD NACIONAL DE LAS UNIDADES EMPRESARIALES QUE APLICAN EL PLAN GENERAL DE CONTABILIDAD PRIVADA O ALGUNA DE SUS ADAPTACIONES SECTORIALES Marzo 2013 MINISTERIO DE HACIENDA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS.

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

TEMA 3 LA CUENTA DE PÉRDIDAS Y GANANCIAS. 1. El Resultado. 2. La Cuenta de pérdidas y ganancias. 1. Descripción. 2. Contenido. 3. Estructura. 4. Modelos. 5. Formato. 6. Normas de elaboración. 7. Ventajas

CUENTA DE PÉRDIDAS Y GANANCIAS

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

JORNADAS PRÁCTICAS DEL NUEVO PLAN GENERAL DE CUENTA DE PÉRDIDAS Y GANANCIAS Ponente: Prof. Dr. Francisco Sousa Fernández Universidad de Cantabria CUENTA DE PÉRDIDAS Y GANANCIAS TERCERA PARTE DEL PGC 2007

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA Para determinar el patrimonio de una empresa hay que tener en cuenta no sólo los bienes que posee, sino también las deudas que

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

IL BAMBINO, S.A. Tras dos años de actividad, la empresa presenta la siguiente situación patrimonial el 1 de enero de 2004:

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2, tras tener aprobada la

IL BAMBINO, S.A. Después de terminar su carrera de empresariales, SUSI se da cuenta de su segunda gran vocación junto a los negocios: la pedagogía. Por este motivo, en enero de 2, tras tener aprobada la

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

ACTIVO. BALANCE AL CIERRE DEL EJERCICIO 200X NOTAS de la MEMORIA 200X 200X-1 A) ACTIVO NO CORRIENTE

ACTIVO NO CORRIENTE") A) ACTIVO NO CORRIENTE ACTIVO BALANCE AL CIERRE DEL EJERCICIO 200X NOTAS de la MEMORIA 200X 200X-1 I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares.

A) ACTIVO NO CORRIENTE ACTIVO BALANCE AL CIERRE DEL EJERCICIO 200X NOTAS de la MEMORIA 200X 200X-1 I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares.

Informe de auditoría de cuentas anuales individuales

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Presupuesto y Plan Financiero Presupuesto y Plan Financiero 2.018

Presupuesto y Plan Financiero 2.018 Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio Neto 2.018 CUENTA DE PERDIDAS Y GANANCIAS ( ) CIFRA DE NEGOCIO 37.084.853 TRABAJOS DE EMACSA PARA

Presupuesto y Plan Financiero 2.018 Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio Neto 2.018 CUENTA DE PERDIDAS Y GANANCIAS ( ) CIFRA DE NEGOCIO 37.084.853 TRABAJOS DE EMACSA PARA

PROYECTO EJEMPLO. Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

PROYECTO EJEMPLO Informe Realizado por: ASESORES EMPRESARIALES,S.A. Página: 1 Informe de Viabilidad Económico-Financiera En el siguiente cuadro, se muestra la conclusión a la que se llega tras realizar

Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

Supuesto 1. 1 Tema 1. El ciclo contable y la revelación de información financiera. Las Cuentas Anuales El Balance de comprobación de la empresa Omega S.A. presenta al 31 de diciembre del año 0, antes de

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

TEMA 15: FINANCIACIÓN DE LA EMPRESA

TEMA 15: FINANCIACIÓN DE LA EMPRESA 1. EFECTOS COMERCIALES 4310. EFECTOS COMERCIALES EN CARTERA 4311. EFECTOS COMERCIALES DESCONTADOS 4312. EFECTOS COMERCIALES EN GESTIÓN DE COBRO 4315. EFECTOS COMERCIALES

TEMA 15: FINANCIACIÓN DE LA EMPRESA 1. EFECTOS COMERCIALES 4310. EFECTOS COMERCIALES EN CARTERA 4311. EFECTOS COMERCIALES DESCONTADOS 4312. EFECTOS COMERCIALES EN GESTIÓN DE COBRO 4315. EFECTOS COMERCIALES

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

El PGC 2008 se decanta por el método indirecto y es el que vamos a usar en este ejemplo.

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

ESTADO DE FLUJOS DE EFECTIVO. NUEVO P.G.C. 2008 finanplan Autor: Daniel Bordes Nou Conceptos básicos Se trata de un estado financiero extremadamente útil que aporta información sobre la capacidad de generar

MODELO NORMAL DE BALANCE AL CIERRE DEL EJERCICIO 200X

MODELO NORMAL DE BALANCE AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares. 4. Fondo de comercio.

MODELO NORMAL DE BALANCE AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado intangible. 1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares. 4. Fondo de comercio.

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

MODELO DE CUENTAS ANUALES CONSOLIDADAS BALANCE CONSOLIDADO AL CIERRE DEL EJERCICIO 200X ACTIVO A) ACTIVO NO CORRIENTE Notas de la Memoria I. Inmovilizado intangible. II. Inmovilizado material. 1. Terrenos

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

INFORME ESTADO CONTABLE FARMACÉUTICOS SIN FRONTERAS DE ESPAÑA

INFORME ESTADO CONTABLE 2009 DE ESPAÑA CONTENIDO 1. Alcance y metodología 2. Análisis y recomendaciones de partidas relevantes 3. Balance de situación y Cuenta de pérdidas y ganancias Página 1 de 7 1.

INFORME ESTADO CONTABLE 2009 DE ESPAÑA CONTENIDO 1. Alcance y metodología 2. Análisis y recomendaciones de partidas relevantes 3. Balance de situación y Cuenta de pérdidas y ganancias Página 1 de 7 1.

EL ESTADO DE ORIGEN Y APLICACION DE FONDOS

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

El estado de origen y aplicación de fondos EL ESTADO DE ORIGEN Y APLICACION DE FONDOS 1.- Introducción.- Como se indicó al tratar la cuenta de resultados, la misma es la expresión contable del movimiento

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

6. PLAN ECONOMICO Y FINANCIERO

6. PLAN ECONOMICO Y FINANCIERO 6.1. PLAN DE INVERSIONES CONCEPTOS IMPORTE (sin I.V.A.) A. TERRENOS ( m2) B. INMUEBLES C. EDIFICACIONES - OBRA CIVIL E INSTALACIONES IMPORTE (I.V.A. incluido) D. EQUIPAMIENTO

6. PLAN ECONOMICO Y FINANCIERO 6.1. PLAN DE INVERSIONES CONCEPTOS IMPORTE (sin I.V.A.) A. TERRENOS ( m2) B. INMUEBLES C. EDIFICACIONES - OBRA CIVIL E INSTALACIONES IMPORTE (I.V.A. incluido) D. EQUIPAMIENTO

LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO

11 LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO 11.1. La Información Económico Patrimonial 11.2. El Balance 11.3. Cuenta del Resultado Económico Patrimonial 11.4. Cuentas Agregadas La Cuenta General

11 LA CONTABILIDAD FINANCIERA DEL GOBIERNO AUTÓNOMO 11.1. La Información Económico Patrimonial 11.2. El Balance 11.3. Cuenta del Resultado Económico Patrimonial 11.4. Cuentas Agregadas La Cuenta General

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

PRESUPUESTOS GENERALES DEL ESTADO AÑO 2014

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

PRESUPUESTO DE EXPLOTACIÓN "CUENTA DE PÉRDIDAS Y GANANCIAS" A) OPERACIONES CONTINUADAS 1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS a) Ventas b) Prestaciones de servicio 2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 7: EL PROCESO DEL CIERRE CONTABLE OBJETIVOS DEL MÓDULO: Detallar las fases del proceso de regularización contable. Profundizar en los asientos de regularización.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 7: EL PROCESO DEL CIERRE CONTABLE OBJETIVOS DEL MÓDULO: Detallar las fases del proceso de regularización contable. Profundizar en los asientos de regularización.

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

BOLETÍN OFICIAL DEL ESTADO JEFATURA DEL ESTADO

Núm. 257 Sábado 26 de octubre de 2013 Sec. I. Pág. 86926 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 11215 Real Decreto-ley 13/2013, de 25 de octubre, por el que se conceden créditos extraordinarios

Núm. 257 Sábado 26 de octubre de 2013 Sec. I. Pág. 86926 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 11215 Real Decreto-ley 13/2013, de 25 de octubre, por el que se conceden créditos extraordinarios

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

Departamento de Economía. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en :

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Tema 4. Relación 1. 1º. Una empresa presenta el siguiente balance de situación al final del ejercicio económico en : Activo eto y Pasivo Caja y bancos 25.000 Efectos comerciales a pagar 20.000 Efectos

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

Correspondencia entre las cuentas del Plan General de Contabilidad del 90 y las del nuevo Plan General de Contabilidad A continuación se relacionan todas las cuentas del Plan General Contable del 90 con

MODELOS ABREVIADOS/PYMES DE CUENTAS ANUALES

MODELOS ABREVIADOS/PYMES DE CUENTAS ANUALES NOTA PREVIA: Las entidades que opten por la aplicación del PGC PYMES, aprobado por el RD 1515/2007, de 16 de noviembre elaborarán su balance, cuenta de pérdidas

MODELOS ABREVIADOS/PYMES DE CUENTAS ANUALES NOTA PREVIA: Las entidades que opten por la aplicación del PGC PYMES, aprobado por el RD 1515/2007, de 16 de noviembre elaborarán su balance, cuenta de pérdidas

INFORME ESTADO CONTABLE FARMACÉUTICOS SIN FRONTERAS DE ESPAÑA

INFORME ESTADO CONTABLE 2010 DE ESPAÑA CONTENIDO 1. Alcance y metodología 2. Análisis y recomendaciones de partidas relevantes 3. Balance de situación y Cuenta de pérdidas y ganancias Página 1 de 7 1.

INFORME ESTADO CONTABLE 2010 DE ESPAÑA CONTENIDO 1. Alcance y metodología 2. Análisis y recomendaciones de partidas relevantes 3. Balance de situación y Cuenta de pérdidas y ganancias Página 1 de 7 1.

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: TIPOS DE ARRENDAMIENTO

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

CONTRATOS DE ARRENDAMIENTO ARENDAMIENTO: Cualquier acuerdo, con independencia de su instrumentación jurídica, por el que un sujeto (arrendador) cede a otro (arrendatario) el derecho a utilizar un activo

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Escuela Superior de Hostelería de Aragón, S.A.U Ejercicio 2012 LIQUIDACIÓN

CUENTAS ANUALES DE LAS EMPRESAS PÚBLICAS DE LA COMUNIDAD AUTÓNOMA DE ARAGÓN SOCIEDADES MERCANTILES Escuela Superior de Hostelería de Aragón, S.A.U Ejercicio 2012 LIQUIDACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

U.D. 11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. EL PATRIMONIO DE LA EMPRESA 2. ELEMENTOS Y MASAS PATRIMONIALES 3. EL SISTEMA INFORMATIVO DE LA EMPRESA: LA CONTABILIDAD 4. EL BALANCE DE SITUACIÓN

2.2.- INFORMACIÓN COMPLEMENTARIA, que comprende las siguientes notas:

UNED. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD FINANCIERA SUPERIOR CURSO 2002/2003. EXAMEN SEPTIEMBRE 2003 - PRINCIPAL - Datos necesarios para cumplimentar la hoja de lectura

UNED. LICENCIATURA EN ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS CONTABILIDAD FINANCIERA SUPERIOR CURSO 2002/2003. EXAMEN SEPTIEMBRE 2003 - PRINCIPAL - Datos necesarios para cumplimentar la hoja de lectura

8 APLICACIÓN DEL PLAN GENERAL DE CONTABILIDAD RA-MA

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

ÍNDICE CAPÍTULO 1. INTRODUCCIÓN...19 1.1 ESTRUCTURA DEL PLAN GENERAL DE CONTABILIDAD...19 1.2 MARCO CONCEPTUAL...20 1.3 NORMAS DE VALORACIÓN...21 1.4 CUENTAS ANUALES...22 1.5 CUADRO DE CUENTAS...22 1.6

Cuadro D3: INFORMACIÓN ADICIONAL RELATIVA A LA CUENTA DE PÉRDIDAS Y GANANCIAS

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO APLICABLES A LAS UNIDADES SOMETIDAS AL PLAN GENERAL DE CONTABILIDAD DE LA EMPRESA ESPAÑOLA CUADROS D Estos modelos deberán ser completados

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LOS MODELOS DE CUESTIONARIO APLICABLES A LAS UNIDADES SOMETIDAS AL PLAN GENERAL DE CONTABILIDAD DE LA EMPRESA ESPAÑOLA CUADROS D Estos modelos deberán ser completados

Bienes: conjunto de propiedades de la empresa: maquinaria, edificios, vehículos,

UNIDAD DIDÁCTICA 6. LAS CUENTAS ANUALES Y LA FINANCIACIÓN 1. LAS CUENTAS ANUALES La empresa debe llevar, de manera obligatoria, diversos documentos en los que refleja la información contable que se genera.

UNIDAD DIDÁCTICA 6. LAS CUENTAS ANUALES Y LA FINANCIACIÓN 1. LAS CUENTAS ANUALES La empresa debe llevar, de manera obligatoria, diversos documentos en los que refleja la información contable que se genera.

Inversiones y amortizaciones

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

Aprende a rentabilizar tu negocio Índice 1. Qué podemos entender por Inversión?... 3 2. Qué diferentes formas de inversión hay?... 3 3. Por qué hay que determinar y prever las necesidades de Inversión?...

La información contable

APUNTES DE ECONOMÍA DE LA EMPRESA 2º de Bachillerato La información contable Índice de contenido CONTABILIDAD...2 EL BALANCE DE SITUACIÓN...2 Patrimonio empresarial...2 El Activo: aplicación de los recursos...3

APUNTES DE ECONOMÍA DE LA EMPRESA 2º de Bachillerato La información contable Índice de contenido CONTABILIDAD...2 EL BALANCE DE SITUACIÓN...2 Patrimonio empresarial...2 El Activo: aplicación de los recursos...3

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Cuentas Anuales 2011

Cuentas Anuales 2011 ÍNDICE Introducción... 3 A) Balance... 5 B) Cuenta del resultado económico-patrimonial... 7 C) Estado de liquidación del Presupuesto... 9 C.1) Liquidación del Presupuesto de Gastos...10

Cuentas Anuales 2011 ÍNDICE Introducción... 3 A) Balance... 5 B) Cuenta del resultado económico-patrimonial... 7 C) Estado de liquidación del Presupuesto... 9 C.1) Liquidación del Presupuesto de Gastos...10

Madrid, 17 de febrero de 2008

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

NOTA DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES RELATIVA A LOS CRITERIOS APLICABLES EN LA FORMULACIÓN DE LAS CUENTAS ANUALES CONSOLIDADAS DE LAS ENTIDADES ASEGURADORAS A PARTIR DEL EJERCICIO

LA BALANZA DE PAGOS (MATERIAL DE CLASE)

") 1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

1 1. LA BALANZA DE PAGOS (MATERIAL DE CLASE) 2 LA BALANZA DE PAGOS (BP) 1. CONCEPTO 2. ANÁLISIS DE LA BALANZA DE PAGOS A. BALANZA POR CUENTA CORRIENTE 1. BALANZA COMERCIAL 2. BALANZA DE SERVICIOS 3. BALANZA

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L.

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 (Euros) ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6) Inmovilizado (Nota 4) 915 Capital

C.VALENCIANA DESARROLLOS INTEGRADOS, S.L. BALANCE DE FUSIÓN AL 30 DE SEPTIEMBRE DE 2007 (Euros) ACTIVO 30/09/2007 PASIVO 30/09/2007 INMOVILIZADO: FONDOS PROPIOS (Nota 6) Inmovilizado (Nota 4) 915 Capital

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

Cuentas Anuales de la Asociación Otro Tiempo. Ejercicio 2013. Balance Cuenta de Resultados Memoria Simplificada 1 BALANCE DE SITUACIÓN DE 2013 ACTIVO Ejercicio 2013 Ejercicio 2012 A) ACTIVO NO CORRIENTE

MEMORIA 2014 (PYMES) ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942

ASOCIACION SAFOR AYUDA ENFERMOS MENTALES G46555942") 01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

01 - ACTIVIDAD DE LA EMPRESA 02 - BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES 03 - APLICACIÓN DE RESULTADOS 04 - NORMAS DE REGISTRO Y VALORACIÓN 05 - INMOVILIZADO MATERIAL, INTANGIBLE E INVERSIONES INMOBILIARIAS

Contabilidad General. Grupos 16 y 17 TEMA 7. Gastos, Ingresos y Cálculo del Resultado

Contabilidad General Grupos 16 y 17 TEMA 7 Gastos, Ingresos y Cálculo del Resultado 1. Recordatorio: El ciclo contable El proceso contable consiste en: Captación de información: Reconocimiento Sólo hechos,

Contabilidad General Grupos 16 y 17 TEMA 7 Gastos, Ingresos y Cálculo del Resultado 1. Recordatorio: El ciclo contable El proceso contable consiste en: Captación de información: Reconocimiento Sólo hechos,

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

PLAN GENERAL CONTABILIDAD PÚBLICA 2010

PLAN GENERAL DE CONTABILIDAD PÚBLICA 2010 GRUPO 0. - CUENTAS DE CONTROL PRESUPUESTARIO 00. DE CONTROL PRESUPUESTARIO. EJERCICIO CORRIENTE. 000. Presupuesto ejercicio corriente. 001. Presupuesto de gastos:

PLAN GENERAL DE CONTABILIDAD PÚBLICA 2010 GRUPO 0. - CUENTAS DE CONTROL PRESUPUESTARIO 00. DE CONTROL PRESUPUESTARIO. EJERCICIO CORRIENTE. 000. Presupuesto ejercicio corriente. 001. Presupuesto de gastos:

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

SOLUCIONES TEMA 5 AGC. LA CONTABILIDAD DE LA EMPRESA 1/12 BLOQUE 5.1. 1. Es obligatorio el Libro Mayor? 2. Definición de Inmovilizado o Activo Fijo 3. Definición de Activo circulante 4. Qué asiento deberíamos

El estado de flujos de efectivo (EFE), conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico

, conocido habitualmente. Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico") reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

reforma contable Estado de Flujos de Efectivo bajo el BPGC: supuesto práctico Dentro del Borrador del Plan General de Contabilidad, el estado de flujos de efectivo se presenta como un documento novedoso

Tabla de Equivalencias

1 FINANCIACIÓN BÁSICA 1 FINANCIACIÓN BÁSICA 10 CAPITAL 10 CAPITAL 100 Capital Social 100 Capital social 1000 Capital ordinario 100 Capital social 1001 Capital privilegiado 150 Acciones o participaciones

1 FINANCIACIÓN BÁSICA 1 FINANCIACIÓN BÁSICA 10 CAPITAL 10 CAPITAL 100 Capital Social 100 Capital social 1000 Capital ordinario 100 Capital social 1001 Capital privilegiado 150 Acciones o participaciones

MEMORIA ECONÓMICA ABREVIADA EJERCICIO..

2010 MEMORIA ECONÓMICA ABREVIADA EJERCICIO.. ASOCIACION FECLEI FIRMAS NIF G09388125 UNIDAD MONETARIA EURO * 1. Actividad de la entidad. NOMBRE: Asociación FECLEI, Asociación para el Fomento en Castilla

2010 MEMORIA ECONÓMICA ABREVIADA EJERCICIO.. ASOCIACION FECLEI FIRMAS NIF G09388125 UNIDAD MONETARIA EURO * 1. Actividad de la entidad. NOMBRE: Asociación FECLEI, Asociación para el Fomento en Castilla

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A.

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A. La empresa BB-Sleep, S.A. se dedica a la comercialización de carritos de paseo de

PRIMER PARCIAL- CONTABILIDAD FINANCIERA Y ANALÍTICA II 28 DE MARZO DE 2007 FERNANDO GIMÉNEZ/ANA GISBERT BB-SLEEP, S.A. La empresa BB-Sleep, S.A. se dedica a la comercialización de carritos de paseo de

Preguntas frecuentes del precio del agua. Respuestas sobre la factura y el precio que pagamos por el agua que consumimos

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

Preguntas frecuentes del precio del agua Respuestas sobre la factura y el precio que pagamos por el agua que consumimos Diciembre de 2014 Índice de contenido 1 Quién fija el precio?... 3 2 Está regulado

Diferencias entre el resultado económico-patrimonial y el resultado presupuestario en el Plan General de Contabilidad Pública

Diferencias entre el resultado económico-patrimonial y el resultado presupuestario en el Plan General de Contabilidad Pública José Manuel Pérez Sainz Interventor y Auditor del Estado INTRODUCCIÓN El Plan

Diferencias entre el resultado económico-patrimonial y el resultado presupuestario en el Plan General de Contabilidad Pública José Manuel Pérez Sainz Interventor y Auditor del Estado INTRODUCCIÓN El Plan

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo En la elaboración del EFE, el PGC combina dos métodos de cálculo: 1. Método directo: Consiste en calcular los cobros y los pagos obteniendo por

Anexo Tema 2. Elaboración del Estado de Flujos de Efectivo En la elaboración del EFE, el PGC combina dos métodos de cálculo: 1. Método directo: Consiste en calcular los cobros y los pagos obteniendo por

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

1. ACTIVIDAD DE LA EMPRESA.

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

1. ACTIVIDAD DE LA EMPRESA. Como Corporación de Derecho Público carece de actividad como tal. Su domicilio social se encuentra fijado en CL Cirilo Amorós, 69-1ª de VALENCIA. 2. BASES DE PRESENTACIÓN DE

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

27 de septiembre de 2012 SOCIOS COMPROMISARIOS

Pamplona 27 de septiembre de 2012 ASAMBLEA ORDINARIA DE ASAMBLEA ORDINARIA DE SOCIOS COMPROMISARIOS CONTENIDO Balance de Situación a 30.06.2012 (comparativo a 30.06.2011). Cuenta de Pérdidas y Ganancias

Pamplona 27 de septiembre de 2012 ASAMBLEA ORDINARIA DE ASAMBLEA ORDINARIA DE SOCIOS COMPROMISARIOS CONTENIDO Balance de Situación a 30.06.2012 (comparativo a 30.06.2011). Cuenta de Pérdidas y Ganancias

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

UD11: EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA 1. Partiendo de la estructura financiera del balance, indique qué representan los recursos permanentes. Ponga dos ejemplos. (1 punto) (Modelo de Prueba 02-03)

Tema IV. - Otros elementos de la Base Imponible

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Tema IV. - Otros elementos de la Base Imponible EJERCICIO 1. Arrendamiento Financiero 1 A principios del año 0, ARRENDA SA adquiere mediante un contrato de arrendamiento financiero, un bien mueble cuyo

Facultad de Derecho. Contabilidad. Tema 1 - Fundamentos de la Contabilidad

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

Facultad de Derecho Contabilidad Tema 1 - Fundamentos de la Contabilidad Jesús García García Departamento de Contabilidad Área de Economía Financiera y Contabilidad Fundamentos de la Contabilidad Concepto

ÍNDICE EL NUEVO PLAN GENERAL DE CONTABILIDAD DE 2007 EL PLAN GENERAL CONTABLE DE LAS PYMES. SUS PARTES: 1ª MARCO CONCEPTUAL 1.1.

ÍNDICE EL NUEVO PLAN GENERAL DE CONTABILIDAD DE 2007 EL PLAN GENERAL CONTABLE DE LAS PYMES. SUS PARTES: 1ª MARCO CONCEPTUAL 1.1.- CUENTAS ANUALES 1.2.- REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CUENTAS

ÍNDICE EL NUEVO PLAN GENERAL DE CONTABILIDAD DE 2007 EL PLAN GENERAL CONTABLE DE LAS PYMES. SUS PARTES: 1ª MARCO CONCEPTUAL 1.1.- CUENTAS ANUALES 1.2.- REQUISITOS DE LA INFORMACIÓN A INCLUIR EN LAS CUENTAS

4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE.

TEMA 4: LOS INSTRUMENTOS CONTABLES 4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE 4.2.- CLASES DE CUENTAS Y FUNCIONAMIENTO DE LAS MISMAS 4.3.- LOS PRINCIPIOS DE PARTIDA DOBLE 4.4.- LOS LIBROS

TEMA 4: LOS INSTRUMENTOS CONTABLES 4.1.- LA CUENTA COMO INSTRUMENTO DE REPRESENTACIÓN CONTABLE 4.2.- CLASES DE CUENTAS Y FUNCIONAMIENTO DE LAS MISMAS 4.3.- LOS PRINCIPIOS DE PARTIDA DOBLE 4.4.- LOS LIBROS

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

TOTAL GENERAL (A+B+C+D). TOTAL GENERAL (A+B+C+D+E).

. TOTAL GENERAL (A+B+C+D+E).") Prácticas de Administración de Empresas (5º curso) PRÁCTICA VII: FUENTES DE INFORMACIÓN FINANCIERA Material de Apoyo BALANCE DE SITUACIÓN ABREVIADO ACTIVO N N-1 PASIVO N N-1 A. Accionistas por desembolsos

Prácticas de Administración de Empresas (5º curso) PRÁCTICA VII: FUENTES DE INFORMACIÓN FINANCIERA Material de Apoyo BALANCE DE SITUACIÓN ABREVIADO ACTIVO N N-1 PASIVO N N-1 A. Accionistas por desembolsos

PRESUPUESTO GENERAL EJERCICIO 2013

PRESUPUESTO GENERAL EJERCICIO 2013 MEMORIA DE ALCALDIA El Alcalde- Presidente que suscribe, en cumplimiento de lo dispuesto en el artículo 168.1.a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por

PRESUPUESTO GENERAL EJERCICIO 2013 MEMORIA DE ALCALDIA El Alcalde- Presidente que suscribe, en cumplimiento de lo dispuesto en el artículo 168.1.a) del Real Decreto Legislativo 2/2004, de 5 de marzo, por

F F N C. Página 96. Suplemento núm. 2 del «B.O.R.M.» núm. 156 del 7-7-2001 N F C P F A N E X O V I I BOLETÍN OFICIAL DE LA REGIÓN DE MURCIA

Página 96 A N E X O V I I C P I N C N F F F P C C P F Página 97 Región de Murcia Consejería de Economía y Hacienda. EP.1 PROYECTO DE PRESUPUESTOS AÑO 2002 EMPRESA PÚBLICA: PROGRAMA DE ACTUACION, INVERSIONES

Página 96 A N E X O V I I C P I N C N F F F P C C P F Página 97 Región de Murcia Consejería de Economía y Hacienda. EP.1 PROYECTO DE PRESUPUESTOS AÑO 2002 EMPRESA PÚBLICA: PROGRAMA DE ACTUACION, INVERSIONES

ILUSTRE COLEGIO DE ECONOMISTAS DE LEÓN

ILUSTRE COLEGIO DE ECONOMISTAS DE LEÓN MEMORIA ECONÓMICA EJERCICIO 2014 1 CUENTAS ANUALES 2 BALANCE DE SITUACIÓN AL 31 DE DICIEMBRE DE 2014 Y 2013 A) ACTIVO NO CORRIENTE ACTIVO EJERCICIO 2014 EJERCICIO

ILUSTRE COLEGIO DE ECONOMISTAS DE LEÓN MEMORIA ECONÓMICA EJERCICIO 2014 1 CUENTAS ANUALES 2 BALANCE DE SITUACIÓN AL 31 DE DICIEMBRE DE 2014 Y 2013 A) ACTIVO NO CORRIENTE ACTIVO EJERCICIO 2014 EJERCICIO

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

FUNDACION NIC-NIIF www.nicniif.org