ALTO PALERMO S.A. (APSA)

|

|

|

- Aarón Reyes Hernández

- hace 8 años

- Vistas:

Transcripción

1 Memoria y Estados Contables Consolidados Correspondientes a los ejercicios económicos iniciados el 1 de julio de 2009 y 2008 y finalizados el 30 de junio de 2010 y 2009

2 Memoria Señores accionistas: Perfil Societario Alto Palermo S.A. (APSA) ( APSA ) (ex Sociedad Anónima Mercado de Abasto Proveedor (SAMAP) y alternativamente Alto Palermo S.A., APSA, nosotros o la Compañía ), es una compañía argentina de bienes raíces dedicada principalmente a la tenencia, locación, administración, desarrollo, operación y adquisición de centros comerciales productivos, con una posición preponderante dentro del mercado. Nuestro objeto principal consiste en la titularidad, adquisición, desarrollo, locación, administración y operación de centros comerciales. Asimismo, somos uno de los propietarios y administradores de centros comerciales más importantes de Argentina en términos de área bruta locativa y cantidad de centros comerciales. Al cierre del ejercicio poseíamos y/u operábamos once centros comerciales de Argentina, seis de los cuales están ubicados en el área metropolitana de Buenos Aires, uno en Gran Buenos Aires, y cuatro de ellos se encuentran en las provincias de Córdoba, Mendoza, Salta y Santa Fe. Con posterioridad al cierre comenzamos a operar un centro comercial adicional. También somos propietarios de ciertas propiedades para desarrollos futuros en Buenos Aires y otras ciudades importantes del interior del país. Por otra parte, participamos del negocio de financiación al consumo a través de nuestras subsidiarias Tarshop S.A. ( Tarshop ) y Metroshop S.A ( Metroshop ). En diciembre de 2009 celebramos un acuerdo para la venta del 80% de nuestra tenencia en Tarshop a Banco Hipotecario S.A. por un monto de USD 26,8 millones. Con fecha 30 de agosto de 2010, el Banco Central de la República Argentina notificó a Banco Hipotecario S.A. la aprobación de la transacción, quedando pendiente a la fecha de la presente el cierre de la misma. APSA fue constituida en 1889 bajo el nombre Sociedad Anónima Mercado de Abasto Proveedor (SAMAP) y, hasta 1984, fuimos el operador del principal mercado de productos frescos de la Ciudad Autónoma de Buenos Aires. Nuestro principal activo era el histórico edificio del Mercado de Abasto que sirvió de sede del mercado desde 1889 hasta 1984, cuando interrumpimos gran parte de sus operaciones. Desde el momento en que la Compañía fue adquirida por IRSA, en 1994 hemos crecido a través de una serie de adquisiciones y proyectos de desarrollo que culminaron en la reorganización societaria, de la cual deriva la actual razón social y estructura organizativa. En abril de 1997 nos fusionamos con catorce de nuestras subsidiarias, incluyendo Alto Palermo S.A., para lo cual posteriormente cambiamos la denominación de Sociedad Anónima Mercado de Abasto Proveedor (SAMAP) a Alto Palermo S.A. (APSA). Al 30 de junio de 2010, nuestros principales accionistas son IRSA y Parque Arauco S.A. ( Parque Arauco ), titulares de aproximadamente el 63,35% y 29,6% respectivamente de nuestro capital. Cabe mencionar que IRSA posee una opción de compra sobre el total de la tenencia de Parque Arauco por un precio de USD 126 millones. A la fecha las partes continúan perfeccionando la estructura jurídica y comercial que dará sustento a lo mencionado y han acordado la prórroga del ejercicio de la opción hasta el día 21 de septiembre de Las acciones de la compañía se negocian en la Bolsa de Comercio de Buenos Aires y en el NASDAQ de Estados Unidos.

3 Memoria (Continuación) Carta a los Accionistas Señores Accionistas: Durante el transcurso del año fiscal 2010, la economía mundial comenzó a mostrar signos de recuperación tras la crisis financiera desatada a fines del año 2008 y principios del Si bien existen dudas acerca del alcance de la recuperación a nivel global, en Argentina se han evidenciado claros signos de mejora económica manifestados en el impulso renovador del consumo acompañado de la estabilización en la situación financiera local, fortaleza en la situación fiscal y externa. Todo ello impulsado por la firme demanda de los productos que Argentina exporta. Esto permitió una mejora inmediata en los niveles de actividad en nuestros segmentos de negocio expuestos al consumo y al financiamiento. Nuestros centros comerciales continúan mostrando elevados índices de ocupación, un alto crecimiento de ventas y generación de caja y el segmento de financiación al consumo evidenció una fuerte recuperación. Respecto del sector de real estate en el país, continúa mostrando una fortaleza singular. En los últimos años, quedo en manifiesto la atracción de inversores hacia bienes inmuebles en Argentina, los cuales son considerados como una alternativa segura para el resguardo de valor de sus activos, dada la volatilidad reinante y los bajos rendimientos de las inversiones financieras históricamente consideradas de bajo riesgo en los mercados mundiales. De esta forma, los precios de los inmuebles argentinos se han mantenido firmes, con valores récord en las incidencias de los terrenos en los principales barrios comerciales y residenciales de la Ciudad de Buenos Aires. Cabe destacar que el nivel de apalancamiento del sector resulta muy bajo en comparación con el de otros países, manteniéndose el stock de hipotecas en debajo del 2% del PBI, lo cual muestra el potencial de demanda o valorización de inmuebles en caso de que el mercado de financiamiento de viviendas vuelva a tomar impulso. Durante el transcurso del presente año hemos acordado la venta del 80% del paquete accionario de Tarshop S.A. a Banco Hipotecario S.A, lo cual dotará a nuestros negocios de una mejor capacidad de ejecución y de creación de valor a futuro. A continuación comentamos los principales hechos destacados en nuestros negocios en el último año: Nuestros centros comerciales han mostrado niveles de ocupación del 97,5% y niveles de EBITDA cercanos a los USD 100 millones. Consideramos que la incorporación del Dot Baires al portafolio ha sido un éxito, ya que sus inquilinos superaron niveles de ventas de Ps. 760 millones, ubicándose este shopping en sólo un año de operación en cuarto lugar en el portafolio en términos de ingresos, ratificando la solidez del proyecto.

4 Memoria (Continuación) En cuanto a nuevas incorporaciones, a partir del 1 de julio de 2010 Alto Palermo sumó a Soleil Factory a su portafolio, tomando posesión del inmueble donde opera el mismo tras completarse la transferencia del fondo de comercio. Este activo ya ha empezado a mostrar interesantes signos de incremento en su performance tras haber asumido Alto Palermo su gestión. Junto con la adquisición de Soleil Factory, Alto Palermo acordó la compra de un terreno en el centro de San Miguel de Tucumán para el futuro desarrollo y operación de un Shopping Center. Asimismo, durante el transcurso del año, hemos adquirido el paquete mayoritario de Arcos del Gourmet S.A., sociedad que posee la concesión de un predio ubicado en el barrio de Palermo Viejo, donde comenzaremos a desarrollar a partir de los próximos meses un nuevo concepto comercial, un espacio urbano a cielo abierto. En cuanto a desarrollos futuros de centros comerciales fuera de la Ciudad de Buenos Aires, hemos comenzado con las obras para la construcción de un Centro Comercial en la ciudad de Neuquén sobre un predio de metros cuadrados, que incluye usos mixtos. Con más de habitantes en la actualidad, el conglomerado urbano compuesto por las ciudades de Neuquén y Cipoletti constituye el centro de servicios más importante de la Patagonia Argentina. Finalmente, con posterioridad al cierre del ejercicio, hemos firmado un boleto para la compra de un terreno de aproximadamente 10 mil metros cuadrados en la Ciudad de Paraná, Provincia de Entre Ríos, para ser destinado a la construcción y operación de un centro de compras en el futuro. En lo que hace a nuestro segmento de financiación al consumo, se finalizó con el proceso de reestructuración de Tarshop, evidenciándose una recuperación en los resultados de la misma, producto de las medidas tomadas y de una mejor capitalización en combinación con una relativa estabilización de los mercados financieros locales, la caída en los cargos por incobrabilidad y la disminución de los gastos operativos, confirmándose el diagnóstico oportunamente realizado. Finalmente, a fines del mes de Diciembre de 2009, Banco Hipotecario S.A. acordó la adquisición del 80 % del capital social de Tarshop S.A. en manos de Alto Palermo S.A., transacción que ha recibido la conformidad de parte de la Superintendencia de Entidades Financieras y Cambiarias del Banco Central de la República Argentina en los últimos días. Banco Hipotecario luce en inmejorables condiciones para dotar a Tarshop de una capacidad de ejecución operativa y financiera acorde con las necesidades futuras del negocio de financiación al consumo. Teniendo en cuenta la fuerte generación de caja que la Compañía viene demostrando, la calidad de sus activos, su acotado endeudamiento, la experiencia para captar oportunidades en el mercado y su franquicia para acceder al mercado de capitales, nos sentimos confiados para continuar consolidando el mejor portafolio Centros Comerciales en la Argentina. Este potencial que APSA posee sólo será alcanzable mediante el esfuerzo conjunto de nuestros Accionistas, Acreedores, Directores, Locatarios, Clientes, Proveedores, Empleados y la Comunidad en general quienes, asimismo, son protagonistas de nuestro actual devenir. Es a ellos a quienes me gustaría agradecer en esta ocasión por el esfuerzo y compromiso permanente que han demostrado para con los objetivos de la organización. A todos ustedes, muchas gracias. Ciudad Autónoma de Buenos Aires, 8 de septiembre de Saúl Zang Vicepresidente I en ejercicio de la Presidencia

5 Memoria (Continuación) Contexto Macroeconómico Contexto Internacional La economía mundial ha comenzado a mostrar signos de recuperación tras la reciente crisis financiera. En 2009, el producto bruto interno ( PBI ) global se retrajo levemente, registrando un cambio de -0,6% según datos del Fondo Monetario Internacional ( FMI ), un evento del cual no se tienen registros en los últimos 30 años. Sin embargo, este número esconde una fuerte desigualdad entre los grupos de países. El PBI de los mercados desarrollados cayó 3,2%, mientras que el de los mercados en vías de desarrollo registró un aumento de 2,4%. La segunda parte de 2009 mostró una recuperación que no pudo compensar la caída experimentada durante la primera mitad. Los mercados financieros internacionales registraron mínimos en los primeros meses de 2009, pero cerraron con ganancias dicho año. A nivel mundial, el índice MSCI All Countries registró un cambio en USD de 31,5%, el MSCI World (representativo de los mercados desarrollados) varió en un 27,0% mientras que el MSCI Emerging Markets ascendió un importante 74,5%; resaltando que la performance del mundo en desarrollo fue muy superior a la del mundo desarrollado. Respecto a esto la performance de los mercados locales muestra esta tendencia (en moneda local). El S&P500 subió un 23,45%; el Eurostoxx 50, 21,14%; el Nikkei, 17,82%; mientras que el Bovespa creció un 74,05%, y el Merval lo hizo en un 108,56%. Esta recuperación en los mercados se refleja en los pronósticos para el crecimiento del PBI mundial en Según el FMI, se pronostica que el PBI mundial crecerá un 4,2% durante todo Sin embargo, la disparidad regional continúa siendo notoria, ya que los pronósticos para las economías desarrolladas y para las economías en vías de desarrollo son de 2,3% y 6,3% respectivamente. Los mercados financieros, durante la primera mitad de 2010, han mostrado un panorama menos alentador, pues se registraron leves bajas en la gran parte de los índices. El MSCI All Countries tuvo un cambio de -10,4%, el MSCI World -10,9% y el MSCI Emerging Markets -7,2%. Una de las principales preocupaciones generadas por la crisis ha sido la posibilidad de que el mundo entre en una situación similar a la que vive Japón desde inicios de los años 90, luego de la explosión de su burbuja inmobiliaria, esto es, una deflación crónica acompañada de un nivel de actividad débil, que las tasas bajas no han logrado revertir. Según el FMI, la inflación a nivel mundial fue de 2,2% en 2009, lo cual es un número de inflación saludable. Sin embargo, si nuevamente subdividimos por grado de desarrollo, vemos que los mercados desarrollados tuvieron una leve deflación, registrando un cambio porcentual en el mismo período de su nivel de precios de -0,1%. En el mercado de commodities, durante el 2009, se registraron alzas en la mayoría de los precios de las materias primas. Los metales industriales subieron 91,2%, medidos por el índice GSCI Industrial. El precio de la energía también tuvo un fuerte repunte, ya que el índice GSCI Energy subió 62,4%. Por otro lado, los commodities agrícolas subieron un 14,7% durante dicho período. En la primera mitad de 2010, esta tendencia se revirtió, y los commodities acompañaron la caída de los mercados financieros. Los índices registraron bajas de 4,7%, 12,7% y 14,8% para los grupos de energía, industriales y agrícolas, respectivamente.

6 Memoria (Continuación) En el presente ejercicio, los mercados financieros fueron afectados por la crisis de deuda soberana acontecida en Europa, que tuvo su epicentro principal en Grecia y que mostró déficits cercanos al 13% del PBI. Esta crisis se extendió a Irlanda, Portugal y España. Dichos países pasaron a ser conocidos por el acrónimo de PIGS, por las iniciales de sus nombres en inglés. Durante los meses de abril y mayo los mercados experimentaron fuertes convulsiones. Según varios análisis, las medidas de ajuste fiscal llevadas a cabo por los países mencionados, serán suficientes para hacer frente a los pagos correspondientes y, de esta manera estabilizar el mercado CDS PIGS Grecia Portugal Irlanda España La economía Argentina En este contexto internacional, el PBI argentino ha mantenido su tendencia de crecimiento, aunque a un ritmo menor que en los años anteriores, registrando una variación de 0,9% en 2009, de acuerdo al Instituto Nacional de Estadísticas y Censos ( INDEC ). En lo que va del año 2010 se puede observar una fuerte aceleración del nivel de actividad. El Estimador Mensual de la Actividad Económica, informado por el INDEC y conocido como EMAE, ha registrado en los primeros 5 meses de 2010 aumentos de entre 4,9% y 12,4% respecto al mismo mes del año anterior, con una tendencia ascendente. Este indicador es utilizado usualmente como predictor del PBI. Por ende, de mantenerse la tendencia, se podría esperar un aumento del PBI en 2010 en niveles cercanos al 8%. Durante el 2009 el Consumo Total ha sido el componente más importante de la Demanda Agregada, participando en un 77,7% en su composición. Existen discrepancias entre los analistas y especialistas privados en cuanto a los criterios de medición del Índice de Precios al Consumidor ( IPC ) del INDEC por lo que los datos de inflación no muestran una certeza del todo absoluta. Según estadísticas del INDEC, el IPC-GBA, que mide el cambio en los precios en la Ciudad Autónoma de Buenos Aires y Gran Buenos Aires, arroja una inflación del 11% aproximadamente entre Junio de 2009 y Junio de 2010, con el mayor aumento registrado en el rubro alimentos y bebidas de 15,7%, seguido por indumentaria de 14,2% y educación de 12,8%.

7 Memoria (Continuación) En lo relativo a precios mayoristas, de Junio 2009 a Junio 2010 se registraron cambios de 15,2% en el Índice de Precio Internos al por Mayor ( IPIM ), 14,9% en el Índice de Precios Internos Básicos al por Menor ( IPIB ), y de 13,9% en el Índice de Precios Básicos al Productor ( IPP ). Por otro lado, respecto a informes de fuentes privadas, el IPC BsAs City registró un aumento de 21,3% entre Junio de 2009 y Junio de Este resultado reporta prácticamente el doble de lo revelado en números oficiales. Al mes de Junio de 2010, el salario promedio de la economía acumulaba en 12 meses un incremento del 23%, muy por encima de la inflación minorista oficial (el doble aproximadamente) y en línea con las estimaciones privadas de inflación Durante el primer cuatrimestre de 2010, para los organismos oficiales, el desempleo alcanzó al 8,3% de la Población Económica Activa ( PEA ), mientras la tasa de actividad cayó al 46% y el empleo al 42,2% A pesar de la crisis internacional, el sector externo mostró durante el 2009, una balanza comercial superavitaria, con exportaciones por Ps. 244,5 miles de millones e importaciones por Ps. 183,3 miles de millones según fuentes oficiales. Durante el primer trimestre de 2010, se mantuvo el superávit, con una diferencia entre exportaciones e importaciones de Ps. 24,7 mil millones. Sin embargo la balanza comercial muestra una tendencia hacia un menor superávit. Respecto de las finanzas públicas, según el Ministerio de Economía, en el año 2009 el resultado primario del Sector Público fue de Ps millones. Ello representa un 46% por debajo del año Sin embargo, durante la primera mitad de 2010, el mismo resultado fue de Ps millones, un 50% mayor que el mismo período del año anterior. Durante el ejercicio 2010, el gobierno argentino dispuso la reapertura del canje de deuda soberana en default, con el objetivo de poder ingresar nuevamente a los mercados financieros internacionales. El objetivo fue el ingreso de más del 60% de los holdouts (bonistas que no habían entrado al canje de 2005), para de esta manera llegar al 90% de aceptación entre los dos canjes (2005 y 2010). De esta manera, se podría dejar sin efecto los embargos solicitados en el exterior. Los números finales mostraron una adhesión del 66%, al haberse refinanciado títulos por USD millones del total de USD millones incluidos en la operación. Si se consideran los canjes de 2005 y 2010, Argentina logró un nivel de adhesión global del 92,4%, con una quita del 65% en promedio. Durante el período observado, el riesgo país argentino, medido por su Credit Default Swap ( CDS ) de 5 años para deuda senior en USD, se mantiene con un alto spread respecto a los países más sólidos de la región, Brasil y México. El fuerte incremento registrado luego de la quiebra de Lehman Brothers se vio contrarrestado en parte a partir de Julio de 2009, cuando el CDS perforó los 2000 puntos básicos. Durante toda la segunda parte de 2009 se ha observado un continuo descenso en el sobrecosto que Argentina paga por su deuda, que se vio frenado en la primera parte de 2010 junto a la aparición de los problemas de deuda en los países de la periferia europea. La diferencia entre los CDS de Argentina y Brasil o México, en comparación con la historia anterior a la crisis financiera, se encuentra aún en niveles muy altos.

8 Memoria (Continuación) CDS Latam Arg Bra Mex Ven La situación anteriormente descripta, genero una estabilización en los mercados financieros locales lo cual se reflejó en una presión en baja sobre la tasa de depósitos de bancos privados a 30 días, que mostró un continuo descenso desde 13% en Julio de 2009 a niveles cercanos al 9% para Junio de Como consecuencia de la normalización de las condiciones financieras internacionales, el Banco Central de la República Argentina ( BCRA ) ha continuado con su política de devaluación progresiva y acumulación de reservas. El tipo de cambio se depreció 3,6% entre junio de 2009 y de 2010, y las reservas aumentaron USD millones, quedando cercanas a los UDS 50 mil millones. Este monto arroja un nivel próximo al que se tenía previo a la crisis financiera de Durante el año fiscal 2010, el tipo de cambio real multilateral también se vio afectado producto del diferencial entre la depreciación del peso contra la canasta de monedas que lo compone, y la inflación local experimentada. Se registró una apreciación de 2,4%, que se encuentra deflactado por el IPC del INDEC. Si se toman valores de fuentes privadas, la apreciación real habría sido mayor aún. Actualmente, comparando con el promedio de 1998, el tipo de cambio real multilateral se depreció 139% según datos del BCRA deflactados por IPC INDEC. Sin embargo, si se lo deflacta por IPC BsAs City, la depreciación fue del 58%. La Inversión Bruta Interna Fija ( IBIF ), medida en términos reales y según fuentes oficiales, se encuentra cercana a niveles del 20% del PBI para el primer trimestre de La misma se distribuye en 11,4% para el sector de construcción, y 8,7% para el sector de bienes durables. La utilización de la capacidad instalada en la industria se ubicó en el 76,7% en el mes de mayo de 2010, un aumento del 70,5% en relación al registrado en el mismo mes de Los sectores que se vieron más beneficiados fueron las industrias de metales básicos, el sector automotriz, el sector textil, las que anteriormente habían sido las más perjudicadas durante el apogeo de la crisis financiera mundial. A pesar del aumento del nivel general, hubo sectores que mostraron una evolución desfavorable, entre ellos el sector de sustancias y productos químicos, y el sector de refinación de petróleo.

9 Memoria (Continuación) Evolución de los Centros Comerciales en Argentina El sector de Centros Comerciales ha evidenciado un gran crecimiento en sus ventas en el primer semestre del En parte, debido a la caída sufrida en 2009 por la crisis financiera internacional que afectó considerablemente la facturación de los Centros de Compras, pero principalmente por la recuperación que evidenció el consumo en relación al año anterior, en un contexto de alta inflación en el que los salarios acompañaron el crecimiento de los precios minoristas. En base a los últimos datos disponibles en el INDEC, la variación interanual de las ventas de los seis primeros meses de 2010 registró un aumento de 41,6% respecto a igual período del año anterior. En cuanto a la actividad comercial, de acuerdo a la Confederación Argentina de la Mediana Empresa ( CAME ), las cantidades vendidas por los comercios minoristas crecieron 11,9% en junio frente a igual mes del año pasado; impulsadas por el buen ánimo de los consumidores y las mejoras concretas en los ingresos nominales de las familias. La mayoría de los rubros que componen la oferta minorista mostraron un excelente dinamismo en dicho mes. Si bien el motor de la demanda continúa siendo Electrodomésticos, donde las amplias disponibilidades de crédito y las promociones en algunos productos permitieron un nuevo salto en las ventas, rubros como Indumentaria, Artículos deportivos y Bazares y regalos también finalizaron con subas interanuales en las ventas cercanas al 20% (tasas que no se veían desde hacía mucho tiempo). Con el resultado de junio, el primer semestre del año finalizó con un aumento de 5,4% en las cantidades vendidas frente a igual periodo del año pasado. Los indicadores económicos han mostrado una evolución favorable en el primer semestre de 2010, lo que aseguró el buen rendimiento de las ventas de los Centros Comerciales. Según cifras oficiales, para el primer trimestre del 2010 la economía argentina registró el mayor crecimiento interanual desde el Respecto a igual trimestre del año anterior, la variación fue del 6,8%, impulsado por la fuerte recuperación de la inversión y el gasto público. El consumo privado, por segundo trimestre consecutivo con variaciones positivas, se incrementó un 7,3%, superando la variación interanual del 2,9% del trimestre anterior. Si se incluye el consumo privado a la variación de las existencias, el crecimiento fue aún mayor, llegando al 9% y convirtiéndose en el tercer trimestre con crecimientos. Las proyecciones económicas para el 2010 y el 2011 son favorables, lo que augura buenas perspectivas para el negocio de la Compañía, ya que la actividad económica, el consumo y la inflación acompañada por crecimiento salarial, son los principales motores de las ventas en los Centros Comerciales de la Compañía.

10 Memoria (Continuación) Estrategia comercial Creemos que el sector de centros comerciales argentino ofrece perspectivas atractivas para el crecimiento en el largo plazo dado por, entre otros factores, la continua evolución de las preferencias de los consumidores a favor de los centros comerciales (por sobre los negocios barriales a la calle) y el nivel de penetración en el mercado de los centros comerciales que consideramos bajo comparado con muchos países desarrollados. Nuestros objetivos principales consisten en generar un crecimiento sostenido de los flujos de fondos de nuestros centros comerciales existentes y aumentar su valor a largo plazo y mantener nuestra posición líder en la industria Argentina de centros comerciales desarrollando nuevos centros comerciales en áreas urbanas con perspectivas atractivas de crecimiento, incluyendo el área metropolitana de Buenos Aires, provincias argentinas y otros lugares en Latinoamérica. Apuntamos a alcanzar este objetivo a través de las siguientes acciones: Optimizar la base de locatarios y los términos de locación. Procuraremos beneficiarnos con las crecientes tasas de ocupación mediante el alquiler y re-alquiler de estas propiedades a un grupo diversificado de locatarios con solvencia crediticia, dando como resultado mayores alquileres básicos por metro cuadrado. Mejorar el reconocimiento de la marca y lealtad de los consumidores. Nuestra meta es mejorar el reconocimiento de nuestra marca y la lealtad de los consumidores e inquilinos de nuestros centros comerciales. Para lograr la lealtad de los clientes, prevemos organizar eventos promocionales, emitir tarjetas de lealtad e implementar iniciativas similares destinadas a atraer a los consumidores locales y turistas, desplazándolos de los locales tradicionales a la calle, y diferenciar nuestros centros comerciales de los de nuestros competidores. También procuraremos mejorar las relaciones con los consumidores a través de la mejora en los espacios de entretenimiento y restaurantes a fin de fomentar la frecuencia y duración de las visitas, en especial de familias y turistas. Mejorar los márgenes operativos. Procuraremos beneficiarnos de nuestra capacidad de administración consolidada para alcanzar economías de escala y reducciones de costo en cada centro comercial a fin de mejorar nuestros márgenes operativos consolidados. Mejorar en forma continua nuestros centros comerciales. Prevemos continuar mejorando y renovando nuestras propiedades en centros comerciales para mantener su apariencia física moderna y atractiva manteniendo, al mismo tiempo, costos de ocupación por parte de los locatarios que resulten competitivos. Mejorar nuestra relación con los locatarios. Procuraremos mejorar nuestra relación con los locatarios de nuestros centros comerciales brindándoles asesoramiento administrativo y recomendaciones respecto de sus iniciativas y de marketing.

11 Memoria (Continuación) Estrategia de inversión. Procuraremos mejorar nuestra posición como líderes en el sector de los centros comerciales de Argentina mediante el desarrollo de nuevos centros comerciales en áreas urbanas con atractivas perspectivas de crecimiento, incluyendo el área metropolitana de Buenos Aires, las ciudades provinciales de Argentina y posiblemente otros puntos de América Latina. Nuestra estrategia de inversión consiste en invertir capital en proyectos que generen un retorno esperado superior a nuestro costo de capital. Nuestra estrategia de inversiones consiste básicamente en lo siguiente: adquirir selectivamente centros comerciales que consideramos se beneficiarán de nuestra administración centralizada y estrategias de locación; desarrollar selectivamente nuevos centros comerciales en zonas densamente pobladas con atractivas perspectivas de crecimiento; renovación, redesarrollo, ampliación, remodelación de nuestras propiedades existentes para tornarlas más atractivas para su locación o relocación por parte de los inquilinos o aprovechar terrenos o espacios locativos no explotados suficientemente; y enajenar periódicamente activos y líneas de negocios no vinculados con centros comerciales a medida que surjan oportunidades de obtener atractivos retornos sobre dichos activos y actividades. Reseña del año transcurrido Performance operativa Durante el ejercicio 2009 / 2010, las ventas de nuestros locatarios, en los Centros Comerciales de la Compañía, gozaron de un incremento del 37,8% alcanzando Ps ,2 millones, con respecto a los Ps ,2 millones del ejercicio anterior. Si excluimos a Dot Baires Shopping (debido a que su apertura se efectuó a mediados de Mayo de 2009), las ventas de nuestros locatarios alcanzaron Ps ,7 millones en 2010, lo cual significa un incremento del 22,5% respecto de los Ps ,7 millones del ejercicio anterior. (*) Los valores se encuentran ajustados por inflación al 30 de Junio de 2010.

12 Memoria (Continuación) Para el presente ejercicio, los locatarios de nuestros Centros Comerciales de la Ciudad Autónoma de Buenos Aires ( CABA o Capital ) y del Gran Buenos Aires ( GBA ) (excluyendo a Dot Baires Shopping) registraron ventas de un 19,9% superior a las del ejercicio anterior, pasando de Ps millones durante el ejercicio económico finalizado el 30 de junio de 2009 a Ps millones durante el ejercicio económico finalizado el 30 de junio de En términos ajustados por inflación informada por fuentes oficiales, este aumento representó un 8,0%. Si consideramos a Dot Baires Shopping, las ventas totales del ejercicio económico finalizado el 30 de junio de 2010 ascendieron a Ps millones, representando un aumento del 40,8% con respecto a los Ps millones del ejercicio anterior. En el ejercicio finalizado el 30 de junio de 2010, nuestros Centros Comerciales continuaron posicionándose como líderes del mercado. La política de permanente adaptación a las exigencias del cliente, sumada a la excelente calidad de los activos de la Compañía, la lealtad y preferencia de los consumidores por nuestros Centros Comerciales, propiciaron la prolongación en la evolución ascendente en las ventas de nuestros locatarios. En los doce meses finalizados el 30 de junio de 2010 nuestra participación en el mercado en Capital y GBA alcanzó el 44,1%. En lo que respecta a las ventas por metro cuadrado, nuestros centros comerciales (de CABA y GBA) generaron un promedio de ventas por m2 (anuales) de Ps mientras que los locatarios de nuestra competencia generaron en promedio ventas por m2 de Ps Esto demuestra que nuestra eficiencia relativa es un 36,6% mayor que el resto del mercado. Este ratio demuestra la preferencia y lealtad de los consumidores por nuestros activos y la excelente calidad de éstos respecto a los del resto del mercado. Eficiencia Relativa El Área Bruta Locativa ( ABL ) de APSA en Capital y GBA, que indica el espacio disponible para el alquiler de locales comerciales, luego de la apertura de Dot Baires Shopping en Mayo de 2009 se mantuvo prácticamente en el mismo nivel que el período fiscal anterior. Poseemos además terrenos estratégicamente ubicados que nos podrían proporcionar la posibilidad de desarrollar nuevos Centros Comerciales. En este ejercicio los Centros Comerciales recibieron la visita de aproximadamente 85,0 millones de personas, lo que representa un aumento del 20,3% respecto del Año Fiscal Si excluimos a Dot en ambos años, el aumento del público ingresado sería del 4,6%. La ocupación en nuestros Centros Comerciales ha sido otro de los ratios que hemos logrado mantener en niveles casi óptimos durante el ejercicio económico El porcentaje de ABL ocupado al 30 de junio de 2010 alcanzó el 97,5%.

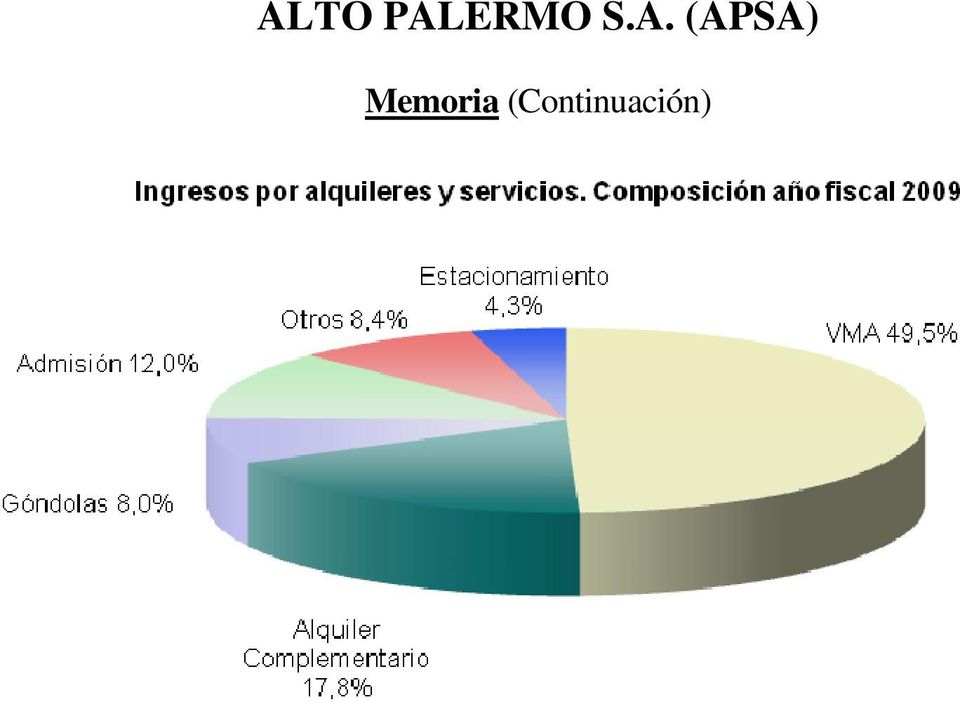

13 Memoria (Continuación) Ingresos por Alquileres y Servicios (*) Durante el ejercicio fiscal 2010, los ingresos por alquileres y servicios fueron de Ps. 518,5 millones, es decir un 30,3% superiores a los del ejercicio anterior. (*) Ajustados por inflación hasta el 28/02/2003 de acuerdo a normas contables adoptadas por la Comisión Nacional de Valores. Al 30 de junio de 2010 y 2009 la composición de los ingresos por alquileres y servicios en los doce meses finalizados en dichas fechas fue la siguiente: Al analizar la evolución de la composición de los ingresos por alquileres y servicios entre 2009 y 2010 se destaca un aumento en el cargo por alquiler complementario, que representa el alquiler porcentual que cobra la compañía calculado sobre las ventas brutas mensuales de los locatarios.

14 Memoria (Continuación)

15 Memoria (Continuación) Descripción del negocio Somos una empresa cuyo objeto principal consiste en la titularidad, adquisición, desarrollo, locación, administración y operación de centros comerciales, y somos uno de los propietarios y administradores de centros comerciales más importantes de Argentina en términos de área bruta locativa y cantidad de centros comerciales. Actualmente poseemos y/u operamos once centros comerciales de Argentina, seis de los cuales están ubicados en el área metropolitana de Buenos Aires, uno en Gran Buenos Aires y cuatro de ellos se encuentran en las provincias de Córdoba, Mendoza, Salta y Santa Fe. También somos propietarios de ciertas propiedades para desarrollo futuro en Buenos Aires y en diversas ciudades importantes del interior del país. Al 30 de junio de 2010, nuestros activos totales ascendían a Ps ,6 millones, y nuestro patrimonio neto era de Ps. 829,0 millones. Durante los ejercicios económicos finalizados el 30 de junio de 2008, 2009 y 2010, tuvimos ingresos de Ps. 640,1 millones, Ps. 642,6 millones y Ps. 784,9 millones, respectivamente, generando una ganancia neta de Ps. 80,0 millones, Ps. 119,1 millones durante los ejercicios finalizados el 30 de junio de 2008 y 2010, y una pérdida de Ps. 22,1 millones durante el ejercicio finalizado el 30 de junio de Operamos nuestros negocios a través de tres segmentos sujetos a información: Alquileres y Servicios, Financiación al Consumo y Otros, tal como se describe más adelante. Alquileres y Servicios. La mayoría de nuestros ingresos proviene de los contratos de locación celebrados con los locatarios de los comercios de nuestros once centros comerciales. Generalmente cobramos a nuestros locatarios un alquiler basado en el valor que resulte mayor entre (i) un alquiler básico mensual y (ii) un porcentaje específico de las ventas minoristas brutas mensuales del locatario. También cobramos a nuestros locatarios una comisión por administración mensual, prorrateada entre todos los locatarios de acuerdo con sus contratos de locación, que difiere de un centro comercial a otro, por la administración y el mantenimiento de las áreas comunes y la administración de los aportes realizados por los locatarios para financiar los esfuerzos de promoción de nuestros centros comerciales. También generamos ingresos por derechos de admisión (una comisión por admisión no reembolsable que puede exigirse a los locatarios al celebrar o renovar un contrato de locación), comisiones por intermediación de locación y cargos por estacionamiento a los visitantes. Al 30 de junio de 2010, el porcentaje de ocupación promedio de nuestros centros comerciales era de 97,5%. Nuestro segmento de Alquileres y Servicios generó resultados operativos por Ps. 215,8 millones y 266,6 millones durante nuestro ejercicio finalizado el 30 de junio de 2009 y 2010, respectivamente.

16 Memoria (Continuación) Financiación al Consumo. Nos dedicamos a la financiación al consumo a través de nuestras subsidiarias Tarshop y Metroshop, en las que poseemos una participación del 100% y 50% respectivamente. Las operaciones de Tarshop y Metroshop consisten principalmente en préstamos y actividades de administración relacionadas con los productos de tarjetas de crédito que ofrecemos a los consumidores de centros comerciales, hipermercados y negocios a la calle. Financiamos una gran mayoría de los anticipos de tarjetas de crédito a través de la securitización de los créditos de las cuentas que originamos. Los ingresos por operaciones con tarjetas de crédito provienen de intereses cobrados generados por actividades de financiación, comisiones a comerciantes, cargos por seguro, en relación con seguro de vida y de discapacidad y honorarios por servicios de procesamiento de datos y de otro tipo. El segmento de financiación al consumo tenía activos por Ps. 343,8 millones al 30 de junio de 2009 y por Ps. 478,3 millones al 30 de junio de 2010, que representan un 14,0% y un 19,3%, respectivamente, de los activos consolidados a dichas fechas, y generó resultados operativos por Ps. 130,9 millones de pérdida y Ps. 49,04 millones de ganancia durante los ejercicios 2009 y 2010, respectivamente, que representaron el (145,1)% y el 15,3 % de los resultados operativos consolidados para dichos ejercicios, respectivamente. En diciembre de 2009 celebramos un acuerdo para la venta del 80% de nuestra tenencia en Tarshop a Banco Hipotecario S.A. por un monto de USD26,8 millones. Con fecha 30 de agosto de 2010, el Banco Central notificó a Banco Hipotecario la aprobación de la transacción, quedando pendiente a la fecha de la presente el cierre de la misma. Otros. Nuestro segmento Otros incluye el desarrollo y venta de inmuebles residenciales, adquisición de terrenos sin desarrollar para desarrollo futuro y ventas periódicas de dichos terrenos sin desarrollar. Para los ejercicios finalizados al 30 de junio de 2009 y 2010 los resultados operativos derivados del segmento Otros fueron de Ps. 2,9 millones y Ps. 1,9 millones, respectivamente. Segmento Alquileres y Servicios Al 30 de junio de 2010, somos operadores y titulares de participaciones mayoritarias en una cartera de once centros comerciales en Argentina, seis de los cuales están ubicados en la Ciudad Autónoma de Buenos Aires (Abasto, Paseo Alcorta, Alto Palermo, Patio Bullrich, Buenos Aires Design y Dot Baires Shopping), uno en el Gran Buenos Aires (Alto Avellaneda) y el resto se encuentra ubicado en diferentes provincias (Alto Noa en la Ciudad de Salta, Alto Rosario en la Ciudad de Rosario, Mendoza Plaza en la Ciudad de Mendoza y Córdoba Shopping Villa Cabrera en la Ciudad de Córdoba). Nuestros centros comerciales comprenden un total de m2 de área bruta locativa (sin incluir el espacio ocupado por aquellos hipermercados que no sean locatarios nuestros). Las ventas totales de los locatarios de nuestros centros comerciales, según datos informados por los comercios, fueron de Ps ,2 millones para el año fiscal finalizado el 30 de junio de 2010 (sin contar las ventas totales de Dot Baires, fueron de Ps ,7 millones) y de Ps ,2 millones para el ejercicio económico finalizado el 30 de junio de 2009 (sin contabilizar lo arrojado por Dot Baires Shopping, las ventas totales al 30 de junio de 2009 fueron de Ps ,7 millones). Las ventas de los locatarios de nuestros centros comerciales son relevantes para nuestros ingresos y rentabilidad porque son uno de los factores que determinan el monto del alquiler que podemos cobrar a nuestros locatarios. También afectan los costos globales de ocupación de los locatarios como porcentaje de sus ventas.

17 Memoria (Continuación) Al 30 de junio 2010, éramos titulares y operábamos los siguientes once centros comerciales de Argentina, a saber: Centro Comercial Participación efectiva Ubicación Paseo Alcorta 100% Ciudad de Buenos Aires, Argentina Patio Bullrich 100% Ciudad de Buenos Aires, Argentina Abasto 100% Ciudad de Buenos Aires, Argentina Alto Palermo 100% Ciudad de Buenos Aires, Argentina Buenos Aires Design Dot Baires Shopping 53,684% 80% Ciudad de Buenos Aires, Argentina Ciudad de Buenos Aires, Argentina Alto Avellaneda 100% Buenos Aires, Argentina Alto Noa 100% Salta, Argentina Alto Rosario 100% Santa Fe, Argentina Mendoza Plaza 100% Mendoza, Argentina Córdoba Shopping Villa Cabrera 100% Córdoba, Argentina Ventas Minoristas de los Locatarios El siguiente cuadro muestra el total aproximado de ventas minoristas de los locatarios en Pesos de los centros comerciales en los que somos titulares de participaciones durante los ejercicios indicados: Ejercicio económico finalizado el 30 de junio de (1) Ps. Ps. Ps. Abasto Alto Palermo Alto Avellaneda Paseo Alcorta Patio Bullrich Alto Noa Buenos Aires Design Mendoza Plaza Alto Rosario Córdoba Shopping- Villa Cabrera Dot Baires Shopping Total de ventas (2) (1) Ventas minoristas basadas en información provista por locatarios y propietarios anteriores. Las cifras reflejan el 100% de las ventas minoristas de cada centro comercial, si bien en ciertos casos somos propietarios de un porcentaje inferior al 100% de dichos centros comerciales. (2) Excluye ventas de stands y espacios para exhibiciones especiales.

18 Memoria (Continuación) El siguiente cuadro muestra cierta información sobre los centros comerciales en los que poseemos una participación al 30 de junio de 2010: Fecha de adquisición/i Área bruta Cantidad naguración locativa (1) de locales Porcentaje de ocupación (2) Participación Valor de libros porcentual de al 30 de junio Alto Palermo de 2010 (3) (m 2 ) (%) (%) (Ps.) Abasto (4) 7/ , Alto Palermo (5) 11/ , Alto Avellaneda (6) 11/ , Paseo Alcorta 6/ , Patio Bullrich 10/ , Alto Noa (7) 3/ , Buenos Aires Design (8) 11/ , Mendoza Plaza (9) 12/ , Alto Rosario (10) 11/ , Córdoba Shopping Villa Cabrera- (11)(12) 12/ , Dot Baires Shopping (13) 05/ Total , (1) Excluye el área bruta locativa ocupada por aquellos hipermercados que no son locatarios nuestros. (2) Calculado dividiendo los m2 alquilados bajo contratos de locación en vigencia por área bruta locativa al 30 de junio de (3) El valor residual contable es equivalente al costo de adquisición de activos fijos o desarrollo más mejoras, (ajustado por inflación hasta el 28 de febrero de 2003), menos depreciaciones acumuladas y cargos por deterioro / recuperos. No incluye obras en curso. (4) Excluye aproximadamente m2 de superficie ocupada por el Museo de los Niños, Abasto. (5) El 18 de noviembre de 1997 adquirimos una participación del 75% en la propiedad, y el 23 de diciembre de 1997 adquirimos el 25% restante. (6) El 18 de noviembre de 1997 adquirimos una participación del 50% en la propiedad, y el 23 de diciembre de 1997 adquirimos el 50% restante. (7) En marzo de 1995, septiembre de 1996 y enero de 2000 adquirimos una participación del 50%, 30% y 20% en la propiedad, respectivamente. (8) Somos titulares de una participación directa del 53,684% en la compañía que es titular de la concesión para operar esta propiedad. En consecuencia, consolidamos las ventas de este centro comercial. Las cifras indicadas reflejan el 100% del área bruta locativa, la cantidad total de locales y porcentaje alquilado. Durante mayo de 2006, adquirimos una participación adicional del 3%, aumentando nuestra participación de 51% a 53,684%. (9) Durante el ejercicio económico finalizado el 30 de junio de 2008, aumentamos nuestra participación en Mendoza Plaza Shopping S.A. de 85,4% a 100%. (10) Excluye m2 de superficie ocupada por el Museo de Los Niños, Rosario, y también las parcelas Junín y Tedhy (11) Excluye m2 de superficie ocupada por Supermercado. (12) El 27 de diciembre de 2006 adquirimos una participación del 100% en la propiedad. (13) Incluye m2 de superficie ocupada por Supermercado.

3/95 18.869 90 99,9 100 21.534 Buenos Aires Design (8) 11/97 13.786 63 98,4 54 8.687 Mendoza Plaza (9) 12/94 40.651 150 93,1 100 79.821 Alto Rosario (10) 11/04 28.")

19 Porcentaje de Ocupación ALTO PALERMO S.A. (APSA) Memoria (Continuación) El siguiente cuadro muestra el porcentaje de ocupación expresado como un porcentaje del área bruta locativa a las fechas indicadas: Al 30 de junio de Abasto 99,6 99,8 99,6 Alto Palermo 100,0 100,0 100,0 Alto Avellaneda 99,8 100,0 96,0 Paseo Alcorta 99,5 97,9 97,5 Patio Bullrich 100,0 99,6 99,7 Alto Noa 100,0 99,9 99,9 Buenos Aires Design 100,0 98,8 98,4 Mendoza Plaza 97,7 96,8 93,1 Alto Rosario 99,2 95,0 93,7 Córdoba Shopping Villa Cabrera 97,2 96,4 98,8 Dot Baires Shopping - 99,9 100 Promedio Ponderado 99,3 98,5 97,5 Precio de Alquileres El siguiente cuadro muestra el precio del alquiler promedio anual por metro cuadrado para los ejercicios económicos finalizados el 30 de junio de 2008, 2009 y 2010: Ejercicio económico finalizado el 30 de junio de (1) (Ps.) (Ps.) (Ps.) Abasto 1.436, , ,8 Alto Palermo 3.058, , ,8 Alto Avellaneda 972, , ,2 Buenos Aires Design 672,8 731,1 810,2 Paseo Alcorta 2.313, , ,9 Patio Bullrich 2.095, , ,9 Alto Noa 461,2 502,6 658,6 Alto Rosario 608,6 746,5 948,4 Mendoza Plaza 537,0 546,8 598,8 Córdoba Shopping- Villa Cabrera (2) 557,8 590,7 731,6 Dot Baires Shopping , ,9 (1) El precio de alquileres anuales por metro cuadrado de área bruta locativa refleja la suma de alquiler básico, alquiler complementario e ingresos por derechos de admisión dividido por los m2 de área bruta locativa. (2) Los valores de 2008 fueron modificados tomando en cuenta la superficie de los cines.

Memoria (Continuación) El siguiente cuadro muestra el porcentaje de ocupación expresado como un porcentaje del área bruta locativa a las fechas indicadas: Al 30 de junio de 2008 2009 2010")

20 Vencimiento de Alquileres ALTO PALERMO S.A. (APSA) Memoria (Continuación) El siguiente cuadro contiene el cronograma de vencimientos de alquileres estimados en nuestros centros comerciales para los alquileres vigentes al 30 de junio de 2010, asumiendo que ninguno de los locatarios ejercerá su opción de renovación o rescindirá anticipadamente su contrato de locación: Expiración de Contratos de Alquiler al 30 de junio de: Cantidad de Contratos de Alquiler a Expirar(1) m2 de Alquiler a Expirar Porcentaje de m2 de Alquiler a Expirar Monto de Contratos de Alquileres a Expirar Porcentaje de Contratos de Alquileres a Expirar (m 2 ) (%) (Ps.) (%) % % % % % % 2014 y posteriores % % Total (2) % % (1) Incluye los locales no ocupados al 30 de junio de Un contrato de locación puede estar asociado a uno o más locales. (2) Incluye el alquiler básico y no refleja nuestra participación en cada propiedad. Depreciación El valor de libros neto de las propiedades ha sido determinado siguiendo el método lineal de depreciación calculado sobre la vida útil del inmueble. Para mayor información, ver nuestros estados contables anuales consolidados auditados incluidos en otras secciones del presente. Información detallada sobre cada uno de nuestros Centros Comerciales A continuación se expone información sobre nuestros centros comerciales, incluyendo cuadros con los nombres de los cinco locatarios más importantes de cada centro comercial y ciertas disposiciones de los contratos de locación acordados con dichos locatarios. Abasto, Ciudad Autónoma de Buenos Aires Abasto es un centro comercial con 173 locales ubicado en el centro de la Ciudad Autónoma de Buenos Aires, con acceso directo a la estación de subterráneo Carlos Gardel, a seis cuadras de la estación ferroviaria de Once y próximo al acceso a la autopista que conduce al Aeropuerto Internacional de Ezeiza. Abasto abrió sus puertas al público el 10 de noviembre de Nuestra inversión en Abasto ascendió a USD 111,6 millones. El edificio principal es un edificio histórico que durante el período entre 1889 y 1984 operó como el principal mercado de distribución de productos frescos de la Ciudad Autónoma de Buenos Aires. Nuestra compañía convirtió a la propiedad en un centro comercial de m2 (incluye estacionamiento y áreas comunes), que consiste en aproximadamente m2 de área bruta locativa ( m2 si consideramos Museo de los Niños). Abasto es el cuarto centro comercial de la Argentina en términos de área bruta locativa. El centro comercial se encuentra próximo a las Torres de Abasto, nuestro complejo de departamentos y al supermercado Coto.

21 Memoria (Continuación) Abasto Shopping incluye un patio de comidas con 27 locales, un complejo de cines con 12 salas y localidades para aproximadamente personas, que cubren una superficie de m2, área de entretenimientos y el museo de los niños cubriendo una superficie de m2 (este último no incluido dentro del área bruta locativa). El centro comercial se distribuye en cinco pisos y tiene estacionamiento para vehículos con una superficie de m2. Abasto Shopping está dirigido a una clientela de clase media, de edades entre 25 y 45 años, que a nuestro juicio representa una porción importante de la población en esta zona de Buenos Aires. Durante el ejercicio económico finalizado el 30 de junio de 2010, los visitantes del centro comercial generaron ventas minoristas nominales totales por aproximadamente Ps. 926,4 millones, que representan ventas por metro cuadrado anuales de aproximadamente Ps ,5. El total de ingresos por alquileres aumentó de aproximadamente Ps. 78,1 millones para el ejercicio económico finalizado el 30 de junio de 2009 a Ps. 91,3 millones para el ejercicio económico finalizado el 30 de junio de 2010, lo que representa ingresos mensuales por metro cuadrado de área bruta locativa de Ps. 173,1 en 2009 y Ps. 202,3 en Al 30 de junio de 2010, el porcentaje de ocupación era del 99,6%. Cinco locatarios más importantes de Abasto Los cinco locatarios más importantes de Abasto (en términos de ventas de este centro comercial) conformaban aproximadamente el 30,8% de su área bruta locativa al 30 de junio de 2010 y representaban aproximadamente el 10,7% del alquiler básico anual para el Año fiscal finalizado en dicha fecha. El siguiente cuadro presenta cierta información respecto de los cinco locatarios más importantes de Abasto: Locatario Tipo de Negocio Área Bruta Locativa % Área Bruta Locativa (m2) (%) Hoyts General Cinema Cine ,2 Zara Gran Tienda Indumentaria ,8 Frávega Electrónica/Computación 885,2 2,3 Garbarino Electrónica/Computación 656,7 1,7 Compumundo Electrónica/Computación 246,5 0,7 Total ,4 30,8

Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007)

") PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

PANORAMA ECONÓMICO ARGENTINO N 48 Continúa en 2006 el fuerte crecimiento económico por cuarto año consecutivo (Marzo de 2007) En el año 2006, el crecimiento del PIB fue de 8,5% interanual, casi duplicó

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Encuesta sobre financiación e inversión de las empresas

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

Agosto 2014 Argentina Encuesta sobre financiación e inversión de las empresas Undécima edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión 1 Capítulo 1. Guía

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

MAPFRE URUGUAY SEGUROS S.A. NOTAS A LOS ESTADOS CONTABLES - S.S.F. AL 31 DE MARZO DE 2015 1. NATURALEZA JURÍDICA Y ACTIVIDAD DE LA EMPRESA Mapfre Uruguay Seguros S.A. es una sociedad anónima, de capital

La cuenta corriente es la parte de la. México, evolución reciente de la cuenta corriente. Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Comercio Exterior, Vol. 63, Núm. 2, Marzo y abril de 2013 México, evolución reciente de la cuenta corriente Juan Pablo Góngora Pérez* Fuente: http://flickrcc.bluemountains.net/flickrcc/index.php?terms=industry&page=10&edit=yes&com=no#

Panorama económico de la Argentina

Panorama económico de la Argentina Tipo de cambio. Reservas Internacionales y Depósitos bancarios. Actividad económica e industrial. Recaudación tributaria y resultados de las finanzas públicas. Deuda

Panorama económico de la Argentina Tipo de cambio. Reservas Internacionales y Depósitos bancarios. Actividad económica e industrial. Recaudación tributaria y resultados de las finanzas públicas. Deuda

Evolución del Crédito y el Consumo en Uruguay

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

Gerencia Asuntos Institucionales Evolución del Crédito y el Consumo en Uruguay Relación Crédito Consumo: 1. El año 2010 se ha caracterizado por un importante aumento del Consumo Privado según los datos

PRINCIPALES CUENTAS - SISTEMA BANCARIO PRIVADO. Millones de US$ % INGRESOS 1.568 1.765 12,56%

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

Junio 2015 Principales Cuentas El total de activos registró una contracción de 0,54%, frente al mes de mayo. De igual forma, el total de pasivos bancarios contabilizó una disminución de 0,68%, durante

NOTA DE PRENSA. RESULTADOS PRIMER TRIMESTRE 2015 Banco Santander obtuvo un beneficio de 1.717 millones de euros, con un aumento del 32%

RESULTADOS PRIMER TRIMESTRE 2015 Banco Santander obtuvo un beneficio de 1.717 millones de euros, con un aumento del 32% NOTA DE PRENSA El fuerte aumento del crédito refleja el compromiso del banco con

RESULTADOS PRIMER TRIMESTRE 2015 Banco Santander obtuvo un beneficio de 1.717 millones de euros, con un aumento del 32% NOTA DE PRENSA El fuerte aumento del crédito refleja el compromiso del banco con

La Balanza de Pagos en el Primer Trimestre de 2015 1

25 de mayo de 2015 La Balanza de Pagos en el Primer Trimestre de 2015 1 En el primer trimestre de 2015, la reserva internacional bruta del Banco de México mostró un aumento de 2,083 millones de dólares.

25 de mayo de 2015 La Balanza de Pagos en el Primer Trimestre de 2015 1 En el primer trimestre de 2015, la reserva internacional bruta del Banco de México mostró un aumento de 2,083 millones de dólares.

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

La Balanza de Pagos en 2008 1

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

Comunicado de Prensa 25 de Febrero de 2009 La Balanza de Pagos en 1 Durante la cuenta corriente de la balanza de pagos mostró un déficit de 15,527 millones de dólares, monto equivalente a 1.4 por ciento

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito.

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

39.- Inversiones financieras en instrumentos de deuda mantenidas hasta el vencimiento y disponibles para la venta. Evaluación del riesgo de crédito. Autores: Horacio Molina (ETEA. Centro adscrito a la

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

INMOBILIARIA DEL SUR, S.A. y Sociedades que integran el Grupo INSUR Informe de Gestión Intermedio Consolidado del período de seis meses terminado el 30 de junio de 2014 Evolución de la cifra de negocio

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

La Balanza de Pagos en 2014 1

25 de febrero de 2015 La Balanza de Pagos en 1 En, el saldo de la reserva internacional bruta del Banco de México registró un incremento de 15,482 millones de dólares. Así, al cierre de ese año dicho saldo

25 de febrero de 2015 La Balanza de Pagos en 1 En, el saldo de la reserva internacional bruta del Banco de México registró un incremento de 15,482 millones de dólares. Así, al cierre de ese año dicho saldo

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

REPORTES DEL EMISOR EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN INVESTIGACIÓN E INFORMACIÓN ECONÓMICA

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

REPORTES DEL EMISOR INVESTIGACIÓN E INFORMACIÓN ECONÓMICA EVOLUCIÓN SECTORIAL DE LA CUENTA CORRIENTE DE COLOMBIA Y SU FINANCIACIÓN David Camilo López Aarón Garavito* Desde el año 2001 Colombia se ha caracterizado

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

1. CONSUMO: MOTOR DE LA ACTIVIDAD

cinve Centro de Investigaciones Económicas ACTIVIDAD & COMERCIO Contenido 1. Consumo: motor de la actividad..1 2. Fuerte dinamismo del consumo se modera...2 Setiembre 2011 No. 97 CINVE Centro de Investigaciones

cinve Centro de Investigaciones Económicas ACTIVIDAD & COMERCIO Contenido 1. Consumo: motor de la actividad..1 2. Fuerte dinamismo del consumo se modera...2 Setiembre 2011 No. 97 CINVE Centro de Investigaciones

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

www.itf.org.ar 28 El mercado de crédito hipotecario en Argentina Iniciativa para la Transparencia Financiera Leonardo Bleger

28 El mercado de crédito hipotecario en Argentina Leonardo Bleger En los días 26 y 27 de noviembre de 2007 se desarrolló en el Banco Central de la República Argentina la Conferencia: Crédito para la vivienda

28 El mercado de crédito hipotecario en Argentina Leonardo Bleger En los días 26 y 27 de noviembre de 2007 se desarrolló en el Banco Central de la República Argentina la Conferencia: Crédito para la vivienda

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

LUZPARRAL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS TERMINADOS AL 31 DE DICIEMBRE2013 Análisis Comparativo La Compañía LuzparralS.A. al 31 de diciembre de 2013, ha logrado los siguientes resultados

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

Estudio del Mercado de Oficinas

Estudio del Mercado de Oficinas Madrid y Barcelona: Resumen Ejecutivo 1er Semestre 2014 aguirrenewman.com 1.- La coyuntura general del mercado La tendencia positiva iniciada por la economía en la segunda

Estudio del Mercado de Oficinas Madrid y Barcelona: Resumen Ejecutivo 1er Semestre 2014 aguirrenewman.com 1.- La coyuntura general del mercado La tendencia positiva iniciada por la economía en la segunda

NOTA DE PRENSA. RESULTADOS PRIMER SEMESTRE 2015 Banco Santander obtuvo un beneficio ordinario de 3.426 millones, con un aumento del 24%

RESULTADOS PRIMER SEMESTRE 2015 Banco Santander obtuvo un beneficio ordinario de 3.426 millones, con un aumento del 24% NOTA DE PRENSA Los resultados del primer semestre ponen de manifiesto la solidez

RESULTADOS PRIMER SEMESTRE 2015 Banco Santander obtuvo un beneficio ordinario de 3.426 millones, con un aumento del 24% NOTA DE PRENSA Los resultados del primer semestre ponen de manifiesto la solidez

La Balanza de Pagos en el Tercer Trimestre de 2014 1

25 de noviembre de La Balanza de Pagos en el Tercer Trimestre de 1 En el tercer trimestre de, la reserva internacional bruta del Banco de México mostró un aumento de 793 millones de dólares. 2 De esta

25 de noviembre de La Balanza de Pagos en el Tercer Trimestre de 1 En el tercer trimestre de, la reserva internacional bruta del Banco de México mostró un aumento de 793 millones de dólares. 2 De esta

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

Finanzas Para Emprendedores

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Finanzas Para Emprendedores Programa de Entrenamiento Eco Emprende INNOVO USACH Fernando Moro M. 2010 Contenido Consejos prácticos para emprendedores Plan financiero Objetivo del plan financiero Proceso

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

Reflexiones sobre el auge y caída inmobiliarios (5) Alquiler y compra como alternativas de adquisición de vivienda.

Alquiler y compra como alternativas de adquisición de vivienda.") Reflexiones sobre el auge y caída inmobiliarios (5) Alquiler y compra como alternativas de adquisición de vivienda. Septiembre 2014 En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora

Reflexiones sobre el auge y caída inmobiliarios (5) Alquiler y compra como alternativas de adquisición de vivienda. Septiembre 2014 En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora

La confianza del consumidor colombiano sube dos puntos manteniendo tendencia creciente

Boletín de Prensa Encuesta Global de Nielsen, resultados 2º Trimestre de 2014 La confianza del consumidor colombiano sube dos puntos manteniendo tendencia creciente Colombia es el único país de Latinoamérica

Boletín de Prensa Encuesta Global de Nielsen, resultados 2º Trimestre de 2014 La confianza del consumidor colombiano sube dos puntos manteniendo tendencia creciente Colombia es el único país de Latinoamérica

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

I. Situación del Mercado Laboral en América Latina

El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las gremiales empresariales el Boletín de Mercado Laboral al mes de junio 2015, actualizado

El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las gremiales empresariales el Boletín de Mercado Laboral al mes de junio 2015, actualizado

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Montevideo, julio de 2014 Pronto!

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

Montevideo, julio de 2014 Pronto! El mercado de crédito al consumo familiar confirmó en abril-junio la tendencia de desaceleración respecto a meses anteriores, mientras que el comportamiento de los usuarios

Cruz Blanca Compañía de Seguros de Vida S.A. Razón reseña: Reseña anual. Septiembre 2014

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Razón reseña: Reseña anual A n a l i s t a Ignacio Peñaloza F. Tel. 56 22433 52 00 ignacio.penaloza@humphreys.cl Cruz Blanca Compañía de Seguros de Vida S.A. Isidora Goyenechea 3621 Piso16º Las Condes,

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

3. Métodos para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

Publicación de la Cifra de Desocupación Resultados del Tercer Trimestre de 2014 INSTITUTO NACIONAL DE ESTADISTICAS Y CENSOS En esta oportunidad vamos a analizar la cifra de Desocupación publicada para

competitividad del sector exterior

Evolución reciente de la competitividad del sector exterior Subdirección General de Estudios sobre el Sector Exterior y la Competitividad Introducción La Secretaría de Estado de Turismo y Comercio del

Evolución reciente de la competitividad del sector exterior Subdirección General de Estudios sobre el Sector Exterior y la Competitividad Introducción La Secretaría de Estado de Turismo y Comercio del

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

FUNCIÓN FINANCIERA DE LA EMPRESA

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

FUNCIÓN FINANCIERA DE LA EMPRESA La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo)

") Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Agosto 2014* *Se incluye en el total del Sistema Bancario Privado a Banco Desarrollo de los Pueblos S.A. (Bancodesarrollo) ÍNDICE Activos, pasivos, ingresos, gastos y utilidades netas Págs. 3,4,5, 6 y

Resultados del balance de pagos del segundo trimestre de 2013 1 2

Resultados del balance de pagos del segundo trimestre de 2013 1 2 Buenos Aires, 20 de septiembre de 2013 Cuenta corriente: Superávit en el trimestre de U$S 650 millones. Cuenta financiera: Egreso neto

Resultados del balance de pagos del segundo trimestre de 2013 1 2 Buenos Aires, 20 de septiembre de 2013 Cuenta corriente: Superávit en el trimestre de U$S 650 millones. Cuenta financiera: Egreso neto

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

PROPUESTA PRESENTADA AL PRESIDENTE DE LA PREVISORA S.A. COMPAÑÍA DE SEGUROS

PROPUESTA PRESENTADA AL PRESIDENTE DE LA PREVISORA S.A. COMPAÑÍA DE SEGUROS PRESENTACION: Esta propuesta que hoy presentamos, pretende canalizar todos los recursos y esfuerzos para lograr los ajustes económicos

PROPUESTA PRESENTADA AL PRESIDENTE DE LA PREVISORA S.A. COMPAÑÍA DE SEGUROS PRESENTACION: Esta propuesta que hoy presentamos, pretende canalizar todos los recursos y esfuerzos para lograr los ajustes económicos

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Las ventas de ONO se incrementan en un 5,9% en 2012

Resultados financieros y operativos del ejercicio 2012 Las ventas de ONO se incrementan en un 5,9% en 2012 El beneficio neto de 2012 fue de 52 millones de euros, un 3,9% más, gracias al éxito de su estrategia

Resultados financieros y operativos del ejercicio 2012 Las ventas de ONO se incrementan en un 5,9% en 2012 El beneficio neto de 2012 fue de 52 millones de euros, un 3,9% más, gracias al éxito de su estrategia

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,