CONTRALORÍA GENERAL DE CUENTAS

|

|

|

- Alfredo Méndez Cordero

- hace 8 años

- Vistas:

Transcripción

1 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA CRUZ BALANYÁ, DEL DEPARTAMENTO DE CHIMALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE 2013

2 Guatemala, 27 de mayo de 2013 Profesor Edgar Augusto Coroy Juárez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Contralora General de Cuentas y en cumplimiento de lo regulado en la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, hago de su conocimiento de manera oficial el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

3 Guatemala, 27 de mayo de 2013 Profesor Edgar Augusto Coroy Juárez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento de lo regulado en la literal k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, conforme la delegación que oportunamente me fue otorgada, hago de su conocimiento de manera oficial, el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

4 Guatemala, 27 de mayo de 2013 Profesor Edgar Augusto Coroy Juárez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Probidad y en cumplimiento de lo regulado en la literal k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas, conforme la delegación que oportunamente me fue otorgada, hago de su conocimiento de manera oficial, el informe de auditoría realizado por los Auditores Gubernamentales que oportunamente fueron nombrados para el efecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

5 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA CRUZ BALANYÁ, DEL DEPARTAMENTO DE CHIMALTENANGO AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA, MAYO DE 2013

6 ÍNDICE Página 1. INFORMACIÓN GENERAL 1.1 Base Legal 1.2 Función 2. FUNDAMENTOS DE LA AUDITORÍA 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera Generales Específicos 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOS EVALUADOS 5.1 Información Financiera y Presupuestaria Balance General Estado de Resultados Estado de Liquidación del Presupuesto de Ingresos y Egresos 5.2 Otros Aspectos Plan Operativo Anual Plan Anual de Auditoría Convenios Donaciones Préstamos Transferencias Sistemas informáticos utilizados por la Entidad 6. ESTADOS FINANCIEROS 6.1 Balance General 6.2 Estado de Resultados 6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

7 6.4 Notas a los Estados Financieros 7. RESULTADOS DE LA AUDITORÍA 8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR 9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO 10. COMISIÓN DE AUDITORÍA 11. INFORMACIÓN COMPLEMENTARIA (ANEXOS) 11.1 Misión (Anexo 1) 11.2 Visión (Anexo 2) 11.3 Estructura Orgánica (Anexo 3) 11.4 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4) 11.5 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5) 11.6 Reporte de Ejecución de Proyectos de Inversión Social (Activo Intangible) (Anexo 6) 11.7 Reporte de Ejecución de Obras por Convenios Suscritos con el Consejo Departamental de Desarrollo (Anexo 7) 11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuente de Financiamiento con Afectación Específica y Grupo de Gasto (Anexo 8)

(Anexo 6) 11.")

8 1. 2. Guatemala, 27 de mayo de 2013 Profesor Edgar Augusto Coroy Juárez Alcalde Municipal Su despacho Señor(a) Alcalde Municipal El (Los) Auditor(es) Gubernamental(es) designados de conformidad con el (los) Nombramiento(s) No. (Nos.) DAM de fecha 21 de enero 2013 he (hemos) efectuado, en la (el) Municipalidad de Santa Cruz Balanyá, del Departamento de Chimaltenango con el objetivo de evaluar la razonabilidad de la información financiera, los resultados y la ejecución presupuestaria de ingresos y egresos, correspondiente al período comprendido del 01 de enero al 31 de diciembre de Nuestro examen incluyó la evaluación de la estructura de control interno de la, la ejecución presupuestaria de ingresos en sus diferentes conceptos y de egresos a nivel de programas, actividades, proyectos, grupos y renglones presupuestarios de gastos, cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicación de pruebas selectivas, de acuerdo a las áreas críticas, considerando la materialidad e importancia relativa de las mismas, y como resultado del trabajo realizado se detectaron aspectos importantes que merecen ser mencionados, los cuales se describen a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Deficiente registro de bienes en almacén Falta de actualización del Plan Operativo Anual HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYES Y REGULACIONES APLICABLES

9 Área Financiera Falta de presentación de Informe de Ejecución Cuatrimestral Estados financieros no presentan razonablemente la situación financiera Rentas consignadas Falta de presentación de Informes de Gestión Actas suscritas en libros no autorizados Falta de libro de bancos autorizados Modificaciones presupuestarias sin autorización Deficiencia en la programación y ejecución presupuestaria La comisión de auditoria nombrada se integra por los auditores: Lic. Sergio Toribio Maldonado Gonzalez (Coordinador) y Lic. Byron Eliseo Oliva Salguero (Supervisor). El (Los) hallazgo(s) contenido(s) en el presente informe, fue (fueron) discutido(s) por la comisión de auditoria con las personas responsables. Los comentarios y recomendaciones que se determinaron se encuentran en el informe de auditoría adjunto. Atentamente, ÁREA FINANCIERA Lic. SERGIO TORIBIO MALDONADO GONZALEZ Coordinador Independiente Lic. BYRON ELISEO OLIVA SALGUERO Supervisor Gubernamental

y Lic. Byron Eliseo Oliva Salguero (Supervisor).")

10 1 1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidad jurídica y capacidad para adquirir derechos y contraer obligaciones, para el cumplimiento de sus fines en los términos legalmente establecidos y de conformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercida mediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos y Concejales, electos directamente por sufragio universal y secreto para un período de cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes, programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado de prestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de la República, artículos 253, 254, 255 y 257 y el Decreto del Congreso de la República de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias, puede promover toda clase de actividades económicas, sociales, culturales, ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida, a satisfacer las necesidades y aspiraciones de la población del municipio. Entre las competencias propias del municipio se citan las siguientes: Formular y coordinar políticas, planes y programas relativos al abastecimiento domiciliario de agua; alcantarillado; alumbrado público; mercados; rastros; administración y autorización de cementerios; limpieza y ornato; al tratamiento de desechos y residuos sólidos; pavimentación de vías urbanas y su mantenimiento; regulación del transporte; gestión de biblioteca, parques y farmacias municipales; servicio de policía municipal; generación de energía eléctrica; delimitación de áreas para el funcionamiento de ciertos establecimientos comerciales; reforestación para la protección de la vida, salud, biodiversidad, recursos naturales, fuentes de agua y luchar contra el calentamiento global; y otras que le sean trasladadas por el Organismo Ejecutivo.

11 2 2. FUNDAMENTOS DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido en sus artículos 232 y 241. El Decreto Número Ley Orgánica de la Contraloría General de Cuentas, artículos 2 Ámbito de Competencia y 4 Atribuciones. Las Normas Internacionales de Auditoría, Normas de Auditoría del Sector Gubernamental y las Normas Generales de Control Interno. Nombramiento DAM de fecha 21 de enero OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera Generales Evaluar la razonabilidad de los Estados Financieros correspondientes al Balance General, Estado de Resultados, Notas a los Estados Financieros y Estado de Liquidación del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, así como la estructura del control interno y el cumplimiento de normas, leyes, reglamentos y otros aspectos aplicables Específicos Evaluar la estructura de control interno establecida en la entidad aplicable al proceso contable, presupuestario y de tesorería. Verificar la razonabilidad de los saldos que presenta el Balance General en las cuentas de activo, pasivo y patrimonio de acuerdo a la materialidad o importancia relativa. Verificar la razonabilidad de los ingresos y gastos corrientes revelados en el Estado de Resultados. Evaluar que el presupuesto de ingresos y egresos se haya ejecutado razonablemente atendiendo a los principios de legalidad, economía, eficiencia y eficacia.

12 3 Evaluar que el presupuesto de ingresos y egresos se haya ejecutado de acuerdo al Plan Operativo Anual -POA- y de conformidad con los clasificadores presupuestarios establecidos, cumpliendo con las leyes, reglamentos, normas y metodologías aplicables. Comprobar que los registros presupuestarios de ingresos y egresos, transacciones administrativas y financieras sean confiables, oportunos y verificables de acuerdo a las normas presupuestarias y contables aplicables y se encuentren debidamente soportados con la documentación legal correspondiente. Verificar que las modificaciones presupuestarias se hayan sometido al proceso legal establecido y contribuyan al cumplimiento de los objetivos y metas de la entidad. Verificar que las obras de inversión en infraestructura física ejecutadas cumplan con los aspectos legales, administrativos y financieros. 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y la revisión de las operaciones, registros y documentación de respaldo presentada por los funcionarios y empleados de la Municipalidad de Santa Cruz Balanyá, del Departamento de Chimaltenango, correspondiente al período comprendido del 01 de enero al 31 de diciembre de 2012, de conformidad con la muestra seleccionada; con énfasis en las Cuentas de Balance General siguientes: Bancos, Propiedad y Planta en Operación, Construcciones en Proceso, Bienes de Uso Común, Activo Intangible Bruto y Gastos de Personal a Pagar. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: Transferencias Corrientes del Sector Público y del área de gastos, las cuentas Remuneraciones, Bienes y Servicios. Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos, del área de Ingresos, los siguientes rubros: Transferencias Corrientes y Transferencias de Capital. Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 11 Servicios Públicos Municipales y 12 Red Vial, considerando los eventos relevantes de acuerdo a los Grupos de Gasto siguientes: 0 Servicios Personales, 1 Servicios no Personales y 3 Propiedad, Planta y Equipo e Intangibles, mediante la aplicación de pruebas selectivas.

13 4 Asimismo, se verificaron los documentos legales que respaldan las modificaciones presupuestarias para establecer el presupuesto vigente aprobado para los programas presupuestarios y se verificó el Plan Operativo Anual así como el Plan Anual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOS EVALUADOS 5.1 Información Financiera y Presupuestaria Balance General De acuerdo con el alcance de auditoría se evaluaron cuentas del Balance General que por su importancia fueron seleccionadas, siendo las siguientes: Bancos Al 31 de diciembre de 2012, la Cuenta No. 1112, Bancos, presenta disponibilidades de efectivo por un valor de Q268,570.89, integrada por dos cuentas bancarias como se resume a continuación: Una Cuenta Única del Tesoro (Pagadora), 1 Cuenta receptora, abiertas en el Sistema Bancario Nacional. Los saldos individuales de las cuentas bancarias según los registros contables y auxiliares de la municipalidad, fueron conciliados con los estados de cuentas emitidos por los bancos al 31 de diciembre de Propiedad y Planta en Operación Al 31 de diciembre de 2012, la cuenta No.1231 presenta un saldo de Q6,487,770.38, saldo que según el Balance General, concilia con las integraciones y los registros del Inventario General de la Municipalidad a esa fecha. Construcciones en Proceso Al 31 de diciembre de 2012, la cuenta No. 1234, en el Balance General presenta un saldo de Q3,926,170.55, el cual concilia con los registros del Inventario General de la Municipalidad a esa fecha. Cabe mencionar que dicho saldo se depuró conforme a la reclasificación contable solicitada por la comisión de auditoría. Ver hallazgo No 2, relacionado con el Cumplimiento de Leyes y Regulaciones Aplicables. Bienes de Uso Común Según el Balance General esta cuenta es identificada con el No. 1238, la que al 31 de diciembre de 2012, revela un saldo de Q10,437,029.93, el que concilia con los

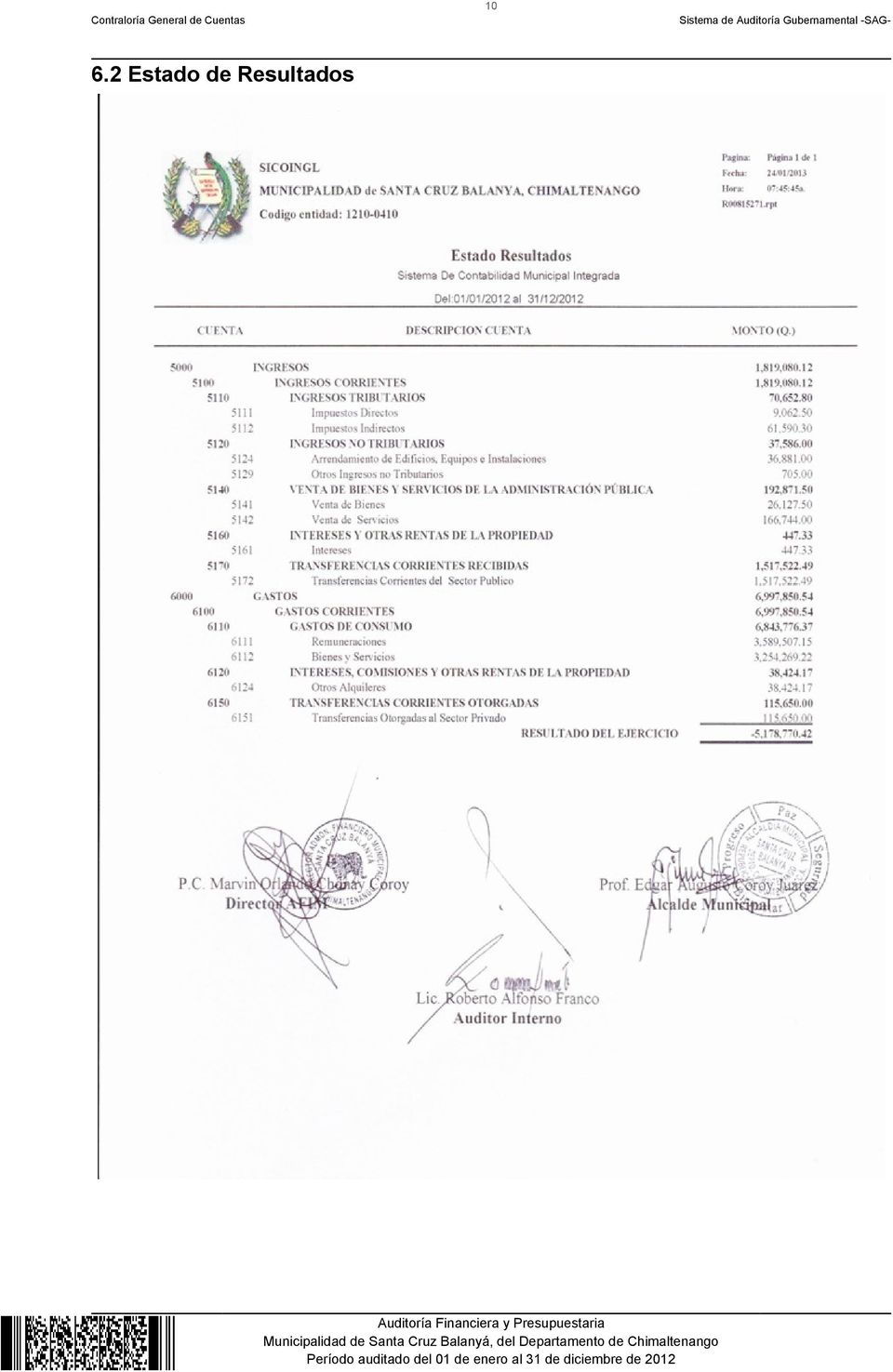

14 5 registros del Inventario General de la Municipalidad a esa fecha. Activo Intangible Bruto Al 31 de diciembre de 2012, la cuenta contable No. 1241, presenta un saldo de Q1,137,841.78, la que incluye parte de las reclasificaciones efectuadas en la cuenta de Construcciones en Proceso. Gastos del Personal a Pagar Al 31 de diciembre de 2012, la cuenta No. 2113, Gastos del Personal a Pagar, presenta un saldo de Q104,968.73; la cual se integra por Retenciones efectuadas por concepto de IGSS Q 88,267.86, Primas de Fianza por Q14, y Plan de Prestaciones del Empleado Municipal por Q1,990.60, valores que no se han pagado a las instituciones acreedoras de dichas retenciones, por lo que se generó y notificó el hallazgo No. 3, relacionado con Cumplimiento de Leyes y Regulaciones Aplicables. Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado de Resultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos Transferencias corrientes recibidas Las Transferencias Corrientes del Sector Público recibidas por la municipalidad en el ejercicio fiscal 2012, y registradas en la Cuenta No. 5172, ascendieron a Q1,517,522.49, representando el 90% de los ingresos totales recibidos durante el Según la muestra examinada, el saldo se considera razonable. Gastos Remuneraciones Las remuneraciones registradas y pagadas conforme la cuenta contable 6111, al 31 de diciembre de 2012, ascienden a la cantidad de Q3,589,507.15, conforme a la muestra evaluada y pruebas efectuadas, el saldo se considera razonable. Bienes y Servicios Los Bienes y Servicios adquiridos y registrados en la cuenta contable 6112, al 31 de diciembre de 2012, ascendieron a Q3,254,269.22, en base a la muestra seleccionada y evaluada, el saldo que se presenta es razonable.

15 6 Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal 2012, fue aprobado mediante Acuerdo del Concejo Municipal de fecha 23 de noviembre de 2012, mediante Acta No La liquidación de la ejecución del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, fue aprobada conforme Acuerdo del Concejo Municipal de Fecha 09 de enero de 2013, mediante Acta No Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q10,633,179.98, el cual tuvo una ampliación de Q4,508,216.62, para un presupuesto vigente de Q15,141,396.60, ejecutándose la cantidad de Q12,482, (83%), en las diferentes clases de ingresos especificas siguientes: Ingresos Tributarios Q70,652.80, Ingresos no Tributarios Q37,586.00, Venta de Bienes y Servicios de la Administración Pública Q12,081.00, Ingresos de Operación Q180,790.50, Rentas de la Propiedad Q447.33, Trasferencias Corrientes Q.1,517, y Transferencias de Capital Q10,663,143.74, este último rubro representa un 71% de los ingresos percibidos en el ejercicio fiscal. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q10,633,179.98, el cual tuvo una ampliación de Q4,508,216.62, para un presupuesto vigente de Q15,141,396.60, ejecutándose la cantidad de Q12,231, (81%) a través de los programas específicos siguientes: En el Programa 01 Actividades Centrales, la cantidad Q2,678,629.68, en el programa 02 Proyectos Centrales, la cantidad de Q331,250.00, en el Programa 11 Servicios Públicos Municipales, la cantidad Q5,392,196.56, en el Programa 12 Red Vial, la Cantidad de Q1,474,569.30, en el programa 13 Educación, la cantidad de Q1,188,724.09, Programa 14 Salud y Asistencia Social, la cantidad de Q926, y en el Programa 15, Cultura y Deportes, la cantidad de Q239,524.38; de los cuales el programa 11 es el más importante con respecto a la ejecución y representa un 44 % de la misma. Modificaciones Presupuestarias La Municipalidad realizó ampliaciones presupuestarias durante el ejercicio fiscal 2012, por un valor de Q4,508, y transferencias presupuestarias por un valor de Q4,269,323.89, verificándose que las mismas no fueron autorizadas por el Concejo Municipal; sin embargo, contablemente fueron registradas

16 7 adecuadamente en Módulo de Presupuesto del Sistema. Derivado de que no fueron sometidas a consideración y posterior aprobación del Concejo Municipal. "Ver hallazgo relacionado con el Cumplimiento de Leyes y Regulaciones Aplicables No. 7". 5.2 Otros Aspectos Plan Operativo Anual Se comprobó que el Plan Operativo Anual, no fue actualizado con respecto de las ampliaciones y transferencias presupuestarias realizadas en el período auditado, así mismo, se verificó que sí se cumplió con presentar dicho plan a la Contraloría General de Cuentas, en el plazo establecido para el efecto; sin embargo, derivado de la falta de actualización antes señalada en el Plan Operativo Anual. "Ver hallazgo relacionado con el Control Interno No. 2" Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de la Municipalidad y trasladado a la Contraloría General de Cuentas en el plazo correspondiente Convenios La Municipalidad de Santa Cruz Balanyá, del departamento de Chimaltenango, reportó que al 31 de diciembre 2012, no tiene convenios vigentes Donaciones La Municipalidad de Santa Cruz Balanyá, del departamento de Chimaltenango, reportó que durante el ejercicio 2012, no recibió donaciones de ninguna entidad de asistencia Préstamos En el ejercicio fiscal 2012, la Municipalidad conforme al Balance General, no percibió ingresos en concepto de préstamos Transferencias Durante el período 2012, conforme los registros contables, la Municipalidad no reportó transferencias o traslados de fondos ninguna entidad u organismo.

17 Sistemas informáticos utilizados por la Entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Información de Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, en el que al 31 de diciembre de 2012, reporta 13 concursos adjudicados y 121 publicaciones sin concurso, para un total de 134 publicaciones. Sistema Nacional de Inversión Pública La Municipalidad cumplió con registrar mensualmente, en el Módulo de Seguimiento Físico y Financiero del Sistema Nacional de Inversión Pública (SNIP), el avance físico y financiero de los proyectos a su cargo.

,")

18 9 6. ESTADOS FINANCIEROS 6.1 Balance General

19 Estado de Resultados

20 Estado de Liquidación del Presupuesto de Ingresos y Egresos

21 Notas a los Estados Financieros

22 13

23 14

24 15

25 16

26 17

27 18 7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Deficiente registro de bienes en almacén Condición En el análisis de los documentos de soporte de los egresos, compras y pagos de bienes, servicios, materiales y suministros, según muestra seleccionada, se verificó que en la mayoría de los mismos, no se cuenta con los siguientes documentos: Solicitud, recepción, entrega de bienes, tarjetas kardex para el control de almacén, únicamente se cuenta con la factura extendida por el proveedor. Criterio El acuerdo No A-09-03, de fecha 08 de julio de 2003, del Jefe de la Contraloría General de Cuentas, Aprueba las Normas Generales de Control Interno Gubernamental. 1 Normas de Aplicación General. Norma 1.6 Tipos de Controles. Indica Es responsabilidad de la máxima autoridad de cada entidad pública, establecer e implementar con claridad los diferentes tipos de control que se relacionan con los sistemas administrativos y financieros Normas Aplicables a los Sistemas de Administración General. Norma 2.4 Autorización y Registro de Operaciones. Indica: Cada entidad pública debe establecer por escrito, los procedimientos de autorización, registro, custodia y control oportuno de todas las operaciones. Los procedimientos de registro, autorización y custodia son aplicables a todos los niveles de organización, independientemente de que las operaciones sean financieras, administrativas y operativas de tal forma que cada servidor público cuente con la definición de su campo de competencia y el soporte necesario para rendir cuenta de las responsabilidades inherentes a su cargo. Norma 2.6 Documentos de Respaldo, establece: "Toda operación que realicen las entidades públicas, cualesquiera sea su naturaleza debe contar con la documentación necesaria y suficiente que la respalde. La documentación de respaldo promueve la transparencia y debe demostrar que se ha cumplido con los requisitos legales, administrativos, de registro, y control de la entidad. por tanto contendrá la información adecuada, por cualquier medio que se produzca, para identificar la naturaleza, finalidad y resultados de cada operación para facilitar su análisis."

28 19 Causa Incumplimiento de la normativa legal y falta de supervisión por parte del Director de AFIM, para el registro y control de los bienes y materiales que ingresan y salen del almacén municipal. Efecto Riesgo que los bienes, servicios, materiales y suministros, facturados por los proveedores no se devenguen en su totalidad, no sean de la calidad debida o se destinen para fines distintos a los que corresponde, provocando descontrol en el movimiento de almacén. Recomendación El Alcalde Municipal, debe girar instrucciones al Director de Administración Financiera Integrada Municipal, para que instruya al encargado de la Unidad de Almacén y Suministros para que ponga en práctica las normas y procedimientos contenidos en los documentos mencionados en el criterio, con el fin de eliminar las deficiencias establecidas. Comentario de los Responsables En Oficio 20, Ref. iacha/sm de fecha 4 de marzo de 2013, firmado por el Prof. Edgar Augusto Coroy Juárez, Alcalde Municipal, fue discutido con los miembros del Concejo, el Secretario Municipal y el Director de AFIM, conforme el Acta de la Contraloría General de Cuentas número cero ochenta y siete guión dos mil trece ( ), libro L dos, diecisiete mil trescientos cinco (L2, 17305), de fecha 04 de marzo de 2013, del libro de actas de la Dirección de Auditoría de Municipalidades de la Contraloría General de Cuentas, la cual firmaron los responsables que comparecieron en ella, manifestando lo siguiente: La cantidad de artículos que se manejan en la bodega de la municipalidad, es variada, existiendo la probabilidad que el caso al que se refiere el hallazgo sea de carácter muy específico, y por ende representar un margen de error no significativo en el manejo de los registros y controles de la bodega. En todo caso, la Dirección de Administración Financiera Integrada Municipal, procederá a mantener una supervisión constante para minimizar esta situación. Comentario de Auditoría Se confirma el hallazgo, en virtud de que se comprobó que los responsables no cumplen con procedimientos ni elaboración de solicitud, recepción, entrega de bienes y el control de los saldos en almacén; así mismo, en el comentario de los responsables admiten que efectuarán una mayor supervisión por parte la Dirección de Administración Financiera Integrada Municipal, para minimizar lo indicado en el hallazgo.

29 20 Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL EDGAR AUGUSTO COROY JUAREZ 4, DIRECTOR AFIM MARVIN ORLANDO CHONAY COROY 4, Total Q. 8, Hallazgo No. 2 Falta de actualización del Plan Operativo Anual Condición Se determinó que el Plan Operativo Anual -POA- de la municipalidad, para el ejercicio fiscal 2012, no se elaboró de acuerdo a la estructura programática del presupuesto, habiendo dejado de establecer las actividades específicas para cada programa, por lo que no se programaron los montos para cada una de las actividades, imposibilitando una vinculación de dicho Plan con el presupuesto ejecutado, asimismo el P.O.A. no fue actualizado de conformidad con las modificaciones presupuestarias efectuadas durante el período, que incidieron en el cumplimiento de las metas, objetivos y acciones de cada una de las categorías programáticas. Criterio El Decreto Número del Congreso de la República de Guatemala, Código Municipal, artículo 35. Reformado por el Artículo 7 del Decreto Número Indica: Atribuciones generales del Concejo Municipal. Son atribuciones del Concejo Municipal: c) La convocatoria a los distintos sectores de la sociedad del municipio para la formulación e institucionalización de las políticas públicas municipales y de los planes de desarrollo urbano y rural del municipio, identificando y priorizando las necesidades comunitarias y propuestas de solución a los problemas locales;..f) la aprobación, control de ejecución, evaluación y liquidación del presupuesto de ingresos y egresos del municipio en concordancia con las políticas públicas municipales. El Acuerdo Número 09-03, de fecha 08 de julio de 2003, del Jefe de la Contraloría General de Cuentas, aprueba las Normas Generales de Control Interno Gubernamental, 4 Norma Aplicables al Sistema de Presupuesto Público. Norma 4.2 Plan Operativo Anual, establece: La máxima autoridad de cada ente público, debe promover la elaboración técnica y objetiva de los planes operativos anuales. El Plan Operativo Anual constituye la base técnica para una adecuada formulación presupuestaria por lo tanto, las unidades especializadas de cada entidad deben elaborar anualmente en forma técnica y

30 21 objetiva sus respectivos planes operativos, reflejando los alcances y las metas según su finalidad, a fin de que en su anteproyecto de presupuesto serán contemplados los recursos financieros que harán posible alcanzar las metas propuestas, por lo que deberá existir interrelación entre ambos Interrelación Plan Operativo Anual y Anteproyecto de Presupuesto. Indica: Las entidades responsables de elaborar las políticas y normas presupuestarias para la formulación, deben velar porque exista interrelación entre el plan operativo anual y el anteproyecto de presupuesto. último párrafo indica: Cualquier modificación que se considere necesaria debe comunicarse oportunamente a cada entidad para que realice los ajustes tanto en el POA como en el Anteproyecto de Presupuesto. Norma 4.21 Actualización de Programación Presupuestaria y Metas, establece: La máxima autoridad de cada ente público, debe dictar políticas y procedimientos que permitan realizar la reprogramación presupuestaria y el ajuste a las metas respectivas en función de las modificaciones presupuestarias realizadas. La unidad especializada debe velar porque las políticas y procedimientos aseguren que se ha reprogramado la ejecución presupuestaria, bajo los mismos criterios y procedimientos aplicados en la programación inicial, a nivel de programas y proyectos y por ende sus metas e indicadores, mostrando con ello el potencial de la gestión institucional. Norma 4.23 Control de la Ejecución Institucional, establece: La máxima autoridad de cada ente público, debe emitir las políticas y procedimientos de control, que permitan a la institución alcanzar sus objetivos y metas establecidos en el Plan Operativo Anual. La unidad especializada debe velar por el adecuado cumplimiento de las políticas y procedimientos emitidos por la máxima autoridad, para que los responsables de las unidades ejecutoras, de programas y proyectos, cumplan con sus respectivos objetivos y metas por medio de la utilización adecuada de los recursos asignados, aplicados con criterios de probidad, eficacia, eficiencia, transparencia, economía y equidad. Causa El Director Municipal de Planificación y el Director de la AFIM, no realizaron el análisis de las ejecuciones programadas a principios de año en el POA, con lo realmente ejecutado a finales del mismo. Efecto No permite la evaluación de índices de desempeño y de la gestión institucional así como la evaluación de los avances, impacto y calidad de la ejecución programática del presupuesto. Recomendación El Alcalde Municipal y el Concejo Municipal deben concensuar la toma de decisiones de carácter económico, basados en el presupuesto anual de ingresos y egresos y las ejecuciones presupuestarias mensuales y cuatrimestrales, las cuales generan la información necesaria para proyectar los compromisos económicos

31 22 hacia la población, para cumplir con el plan estégico plasmado en el Plan Operativo Anual y el Presupuesto de Ingresos y Egresos aprobado para el ejercicio fiscal Comentario de los Responsables En Oficio 20, Ref. iacha/sm de fecha 4 de marzo de 2013, firmado por el Prof. Edgar Augusto Coroy Juárez, Alcalde Municipal, fue discutido con los miembros del Concejo, el Secretario Municipal y el Director de AFIM, conforme el Acta de la Contraloría General de Cuentas número cero ochenta y siete guión dos mil trece ( ), libro L dos, diecisiete mil trescientos cinco (L2, 17305), de fecha 04 de marzo de 2013, del libro de actas de la Dirección de Auditoría de Municipalidades de la Contraloría General de Cuentas, la cual firmaron los responsables que comparecieron en ella, manifestando lo siguiente: Derivado del cumplimiento de toda una serie de actividades institucionales de carácter emergente que ha habido que atender, se ha producido retraso en la ejecución de algunas de competencias y funciones de las distintas unidades administrativas, financieras y técnicas de la municipalidad, asuntos como el que hace referencia el presente hallazgo está entre asuntos pendientes que corresponde a la liquidación del ejercicio fiscal 2012 aún no oficializado como cerrado. Comentario de Auditoría Se confirma el hallazgo, en virtud de que los responsables en la parte final de su comentario, aceptan que es una situación que también se encuentra entre los asuntos pendientes de prioridad a subsanar. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL EDGAR AUGUSTO COROY JUAREZ 4, DIRECTOR AFIM MARVIN ORLANDO CHONAY COROY 4, Total Q. 8, HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES Y REGULACIONES APLICABLES Área Financiera Hallazgo No. 1

32 23 Falta de presentación de Informe de Ejecución Cuatrimestral Condición Se comprobó que no se informó al Concejo Municipal sobre la ejecución presupuestaria cuatrimestral de los ingresos y egresos, por los cuatrimestres de enero a abril y de mayo al mes de agosto de 2012 y no se remitió por consiguiente certificación de las mismas a la Delegación Departamental de la Contraloría General de Cuentas, con sede en Chimaltenango. Criterio El Decreto Número del Congreso de la República de Guatemala, Código Municipal, Articulo 135. Reformado por el Artículo 44 del Decreto Número Información sobre la ejecución del presupuesto Establece: El alcalde debe informar cuatrimestralmente a su Concejo Municipal sobre la Ejecución del Presupuesto de Ingresos y Egresos de su Municipio. Además, según la tecnología de la información utilizada para el registro de las transacciones financieras y de realizaciones físicas, pondrá a disposición de la Contraloría General de Cuentas, de manera constante o mensual, según sea el caso, el registro de las transacciones presupuestarias, extrapresupuestarias y patrimoniales para su control, fiscalización y asesoría. El Acuerdo No. A del Sub Contralor de Probidad Encargado del Despacho, de la Contraloría General de Cuentas, aprueba las normas de carácter técnico y de aplicación obligatoria, para la rendición de cuentas de las municipalidades de la República y sus empresas, conforme a los casos siguientes: Artículo 2, Plazos, períodos y contenido de la información. Todas las municipalidades y sus empresas deberán presentar información en los formatos electrónicos definidos por el Ministerio de Finanzas Públicas, la Secretaria de Planificación y Programación de la Presidencia (SEGEPLAN) y la Contraloría General de Cuentas, conforme las siguientes disposiciones:.. Numeral romano IV. Indica: En los primeros cinco días hábiles de cada cuatrimestre: Informe Gerencial de Rendición de Cuentas, con la información pertinente de la gestión realizada en el cuatrimestre anterior; se exceptúa de esta disposición lo relativo al informe anual a que se refiere el numeral I. literal c) del presente artículo. Estos informes deberán imprimirse en papel bond tamaño carta, con el membrete oficial de la municipalidad o empresas municipales, con folios e índice de su contenido y anexos, con letra tipo arial de doce puntos, márgenes superior e izquierdo de 1.5 pulgadas (3.81 centímetros), derecho e inferior de 1.0 pulgada (2.54 centímetros). Estos informes deberán enviarse en forma electrónica en medio magnético u óptico, y conservarse en los archivos oficiales de las entidades cuentadantes.

33 24 Causa Incumplimiento de la normativa legal, por parte del Alcalde Municipal y del Director de la Administración Financiera Integrada Municipal, relacionadas con el informe que se debe presentar al Concejo Municipal de la ejecución presupuestaria cuatrimestral. Efecto El Concejo Municipal no fue informado sobre la ejecución presupuestaria de los dos primeros cuatrimestres, del presupuesto de ingresos y egresos, al no contar con esta información se desconoce el logro de metas y objetivos aprobados inicialmente y los cambios que se realizaron a los mismos. De igual forma la Contraloría General de Cuentas, no cuenta con la información oportuna del movimiento de la ejecución presupuestaria cuatrimestral, para efectos de fiscalización. Recomendación El Concejo Municipal debe girar instrucciones al Alcalde Municipal para que cumpla con presentar el informe de la ejecución presupuestaria cuatrimestral, del presupuesto de ingresos y egresos para su conocimiento y efectos consiguientes, de igual forma que este gire instrucciones al Director de la Administración Financiera Integrada Municipal, a efecto de que cumpla con presentar a la Contraloría General de Cuentas, ésta información dentro de los plazos establecidos. Comentario de los Responsables En Oficio 20, Ref. iacha/sm de fecha 4 de marzo de 2013, firmado por el Prof. Edgar Augusto Coroy Juárez, Alcalde Municipal, fue discutido con los miembros del Concejo, el Secretario Municipal y el Director de AFIM, conforme el Acta de la Contraloría General de Cuentas número cero ochenta y siete guión dos mil trece ( ), libro L dos, diecisiete mil trescientos cinco (L2, 17305), de fecha 04 de marzo de 2013, del libro de actas de la Dirección de Auditoría de Municipalidades de la Contraloría General de Cuentas, la cual firmaron los responsables que comparecieron en ella, manifestando lo siguiente: Tal y como se demuestra en la documentación de soporte adjunta, las autoridades municipales si presentaron a la Delegación Departamental de la Contraloría General de Cuentas con sede en Chimaltenango, los informes de la ejecución presupuestaria correspondiente a los cuatrimestres de enero a abril y mayo a agosto de 2012 con la salvedad que estos no tienen adjunta el punto de acta de conocimiento y aprobación por parte del Concejo Municipal, no así la del cuatrimestre de septiembre a diciembre de 2012 la cual si cuenta con dicho punto de acta. Período Punto de Acta Recepción en CGC

34 25 Período Punto de Acta Recepción en CGC Enero - Abril --- xxx Mayo Agosto --- xxx Septiembre - Diciembre de enero 2013 Comentario de Auditoría Se confirma el hallazgo, en virtud de que se comprobó que el Alcalde Municipal, no presentó el informe de los dos cuatrimestres descritos anteriormente anten el Concejo Municipal. Así mismo, no trasladó a la Delegación de la Contraloría General de Cuentas copia de los mismos. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39, Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL EDGAR AUGUSTO COROY JUAREZ 4, SINDICO I OLEGARIO (S.O.N.) CHONAY PANIAGUA 4, CONCEJAL I ENIO OSWALDO JUAREZ ROQUEL 4, CONCEJAL II HERLINDO ROCAEL CALI RAXJAL 4, CONCEJAL III PEDRO (S.O.N.) YAX QUEX 4, CONCEJAL IV LUIS EDUARDO RAXJAL LOPEZ 4, SINDICO II FRANCISCO (S.O.N.) TOCAL COROY 4, SECRETARIO MUNICIPAL ISRAEL AUGUSTO CHONAY AVILA 4, Total Q. 32, Hallazgo No. 2 Estados financieros no presentan razonablemente la situación financiera Condición El Balance General de la Municipalidad al 31 de diciembre de 2012, no refleja la verdadera situación financiera de la Municipalidad, en virtud que la cuenta 1234 Construcciones en Proceso, presenta un saldo por la cantidad de Q.6, 308,527.40, que incluye proyectos ya recepcionados y liquidados, que corresponden a ejercicios anteriores y todavía forman parte de la misma cuenta contable y que a la presente fecha deberían de estar figurando como activos de la municipalidad, por consiguiente esta cuenta no está reclasificada. Criterio El Manual de Administración Financiera Integrada Municipal MAFIM- segunda versión, 5 Módulo de Contabilidad, 5.7 Salidas del Sistema y Indica: Las salidas son de dos tipos legal y gerencial. Las legales están destinadas a satisfacer requerimientos de ordenamiento vigentes sobre estados financieros. Las Gerenciales tienen por objeto el suministro de información a los distintos niveles

35 26 de decisión, debiendo estar estructurados de tal forma que facilite su lectura y comprensión por los funcionarios que deben tomar decisiones prescindiendo de que los mismos tengan o no conocimientos contables. Como salidas legales se destacan las siguientes: Balance de Situación General y Estados de Resultados. El Acuerdo No de fecha 08 de julio de 2003, del Contralor General de Cuentas, aprueba las Normas Generales de Control Interno Gubernamental, 5 Normas Aplicables al Sistema de Contabilidad Integrada Gubernamental. 5.5 Registro de las Operaciones Contables establece que: La máxima autoridad del Ministerio de Finanzas Públicas a través de la Dirección de Contabilidad del Estado, debe normar y emitir políticas y procedimientos, para el adecuado y oportuno registro de las operaciones contables. La Dirección de Contabilidad del Estado y las autoridades superiores de cada entidad, deben velar porque el proceso de registro de las etapas de devengado, pagado y consumido, en sus respectivos sistemas, corresponda únicamente a aquellas operaciones que previa verificación de las fases anteriores, hayan cumplido satisfactoriamente con todas las condiciones y cuenta con la documentación de soporte para garantizar la generación de información contable, presupuestaria (física y financiera) y de tesorería, confiable y oportuna. Todo registro contable que se realice y la documentación de soporte deben permitir aplicar pruebas de cumplimiento y sustantivas en el proceso de auditoría y en general el seguimiento y evaluación interna de la calidad de los registros contables. Sub numeral 5.9 Elaboración y Presentación de Estados Financieros. Indica: La máxima autoridad del Ministerio de Finanzas Públicas, a través de la Dirección de Contabilidad del Estado, debe normar los procedimientos para la elaboración y presentación de Estados Financieros. La Dirección de Contabilidad del Estado y las autoridades superiores de cata entidad en su respectivo ámbito, deben velar porque los estados financieros se elaboren y presenten en la forma y fechas establecidas, de acuerdo con las normas y procedimientos emitidos por el ente rector. Las Normas Internacionales de Contabilidad -NIC- No. 1 indica que en las notas a los estados financieros se indicará lo siguiente: revelará la información que siendo requerida por las NIF, no se presente en el balance, en el estado de resultado, en el estado de cambios en el patrimonio neto o en el estado de flujo de efectivo; y suministrara la información adicional que no habiéndose incluido en el balance, estado de resultados, en el estado de cambios en el patrimonio neto o en el estado de flujo de efectivo, sea relevante para la comprensión de algunos de ellos. Causa Falta de cunmplimiento por parte del Director de Administración Financiera Integrada Municipal a la normativa que regula el procedimiento contable y de control interno, relacionado con el registro adecuado de la cuenta Construcciones en Proceso.

36 27 Efecto El Balance General al 31 de diciembre 2012, no refleja la verdadera situación financiera de la Municipalidad, la cuenta Construcciones en Proceso refleja un saldo incorrecto. Limitando su fiscalización y la toma de decisiones por parte de las autoridades municipales. Recomendación El Alcalde Municipal, debe girar instrucciones al Director de la Administración Financiera Integrada Municipal, para que proceda a realizar la reclasificación de la cuenta Construcciones en Proceso, en coordinación con el Director Municipal de Planificación, a fin de que la situación financiera de la Municipalidad sea real. Comentario de los Responsables En Oficio 20, Ref. iacha/sm de fecha 4 de marzo de 2013, firmado por el Prof. Edgar Augusto Coroy Juárez, Alcalde Municipal, fue discutido con los miembros del Concejo, el Secretario Municipal y el Director de AFIM, conforme el Acta de la Contraloría General de Cuentas número cero ochenta y siete guión dos mil trece ( ), libro L dos, diecisiete mil trescientos cinco (L2, 17305), de fecha 04 de marzo de 2013, del libro de actas de la Dirección de Auditoría de Municipalidades de la Contraloría General de Cuentas, la cual firmaron los responsables que comparecieron en ella, manifestando lo siguiente: La regularización de la cuenta 1234 Construcciones en Proceso aún se encuentra en proceso debido a situaciones de carácter técnico no atribuibles al personal encargado, mismas que están por superarse en el momento presente, dado que el ejercicio fiscal 2012 aún no está oficialmente cerrado, en tanto que la rendición anual de cuentas tiene como fecha máxima para hacerse el 31 de marzo, de conformidad con lo establecido en el artículo 241 de la Constitución Política de la República de Guatemala. Comentario de Auditoría Se confirma el hallazgo, en virtud de que durante el proceso de la auditoría la referida cuenta no mostró razonablemente la integración del saldo registrado y en virtud del comentario de los responsables La regularización de la cuenta 1234 Construcciones en Proceso aún se encuentra en proceso debido a situaciones de carácter técnico no atribuibles al personal encargado, mismas que están por superarse en el momento presente, dado que el ejercicio fiscal 2012 aún no está oficialmente cerrado. Acciones Legales y Administrativas Sanción económica de conformidad con la Ley Orgánica de la Contraloría General de Cuentas, Decreto Número , del Congreso de la República, Artículo 39,

37 28 Numeral 18, para: Cargo Nombre Valor en Quetzales ALCALDE MUNICIPAL EDGAR AUGUSTO COROY JUAREZ 4, DIRECTOR AFIM MARVIN ORLANDO CHONAY COROY 4, Total Q. 8, Hallazgo No. 3 Rentas consignadas Condición Al examinar el área de rentas consignadas se verificó que existe acumulación en el saldo bancario de la cuenta única pagadora proveniente de los descuentos efectuados por rentas consignadas (Plan de Prestaciones, Cuota Laboral IGSS, Prima de Fianza). En los registros contables de las cajas fiscales se determinó saldos pendientes de pago, retenidas al 31 de diciembre de 2012 por los conceptos siguientes: Cuota Laboral I.G.S.S. Q. 88,267.86; Retenciones del Plan de Prestaciones del Empleado Municipal Q. 1,990.60; Primas de Fianza por Q.14, , saldos pendientes de ser cancelados a las instituciones correspondientes. Criterio La Constitución Política de la República de Guatemala, Artículo 93, Derecho a la Salud, establece: El goce de la salud es derecho fundamental del ser humano, sin discriminación alguna. Artículo 100, Seguridad Social, establece: "El Estado reconoce y garantiza el derecho a la seguridad social para beneficio de los habitantes de la Nación". La aplicación del régimen de seguridad social corresponde al Instituto Guatemalteco de Seguridad Social, que es una entidad autónoma con personalidad jurídica, patrimonio y funciones propias goza de exoneración total de impuestos, contribuciones y arbitrios, establecidos o por establecerse. El Instituto Guatemalteco de Seguridad Social debe participar con las instituciones de salud en forma coordinada". El Acuerdo Gubernativo No de fecha 30 de enero de 2003, de la Junta Directiva del Instituto Guatemalteco de Seguridad Social IGSS- Artículo 6; establece: Que todo patrono formalmente inscrito en el Régimen de Seguridad Social debe entregar al Instituto, bajo su responsabilidad dentro de los veinte primeros días de cada mes, la planilla de seguridad social y su soportes respectivos, y las cuotas correspondientes a los salarios pagados dentro del mes calendario anterior. Salvo que el Instituto establezca su propio calendario de pago. Planillas de Seguridad Social es la declaración del patrono de las cuotas que deben hacerse efectivas al Instituto lo que genera el derecho de prestaciones Reglamentarias.

38 29 El Decreto Numero del Congreso de la República de Guatemala, Ley Orgánica del Plan de Prestaciones del Empleado Municipal, Articulo19, Financiamiento, establece: El Plan de Prestaciones a que se refiere esta ley, se financiara de la manera siguiente:.."c) Aportes de los Trabajadores de las municipalidades afectas, personal administrativo del plan, y alcaldes municipales que optativamente se acojan al Plan de Prestaciones, en lo que les beneficie...". Indica además que estas retenciones deben entregarse en las Cajas Fiscales dentro de los 10 días hábiles del mes inmediato siguiente a aquel que se efectuaron los acreditamientos. El Decreto Número 1986 del Presidente de la República, Ley Orgánica del Departamento de Fianzas del Crédito Hipotecario Nacional de Guatemala, Artículo 11. Indica: Las primas referentes a las pólizas de fianza de funcionarios y empleados gubernamentales serán mensualmente satisfechas al Departamento de Fianzas por conducto de las oficinas pagadoras, las cuales, bajo responsabilidad de sus jefes, descontarán de los emolumentos el valor de las primas y harán el entero correspondiente. Las oficinas pagadoras departamentales remesarán de oficio y por correo certificado, al Departamento de Fianzas, el valor de las primas que descuenten. En análoga forma procederán las Tesorerías de Propios, bajo la super-vigilancia de las Intendentes y con responsabilidad mancomunada, respecto de las primas referentes a las pólizas de los empleados municipales. Bajo ningún concepto se admitirán por el Departamento de Fianzas, pagos o remesas parciales por concepto de primas. Causa Incumplimiento a las normas y procedimientos de seguridad social, plan de prestaciones del empleado municipal y de fianza, por aplicar descuentos a empleados y/o funcionarios municipales en concepto de cuota laboral IGSS, retención de prima de fianza y cuota laboral del plan de prestaciones, deducciones que no se cancelaron oportunamente a las instituciones receptoras y administradoras de estos beneficios. Efecto Riesgo que el Instituto Guatemalteco de Seguridad Social, no brinde la atención médica a los empleados municipales, que las aportaciones laborales por concepto al plan de prestaciones perjudiquen a los empleados al momento de solicitar alguna pensión por jubilación, y que no se pueda accionar la prima de fianza cuando se requiera. Recomendación El Alcalde Municipal debe girar instrucciones por escrito al Director de AFIM, para que cumpla con trasladar oportunamente a las instituciones respectivas los descuentos retenidos por Cuota Laboral IGSS, Plan de Prestaciones y Prima de

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO La Paz, Noviembre 2010 SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS - SEDEM

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

CONTENIDO SECCIÓN II... 4

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

CONTENIDO TÍTULO I... 1 DISPOSICIONES GENERALES... 1 Artículo 1 Objeto y Alcance del Reglamento Específico... 1 Artículo 2 Marco Normativo... 1 Artículo 3 Aprobación del Reglamento Específico... 1 Artículo

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

ANEXO R.S. 225558 NORMAS BASICAS DEL SISTEMA DE PRESUPUESTO TITULO I CONCEPTO DEL SISTEMA Y DISPOSICIONES GENERALES CAPITULO ÚNICO ASPECTOS GENERALES Artículo 1.- Concepto y Objeto del Sistema de Presupuesto

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

CONTRALORIA GENERAL DE CUENTAS ASOCIACION CIVIL PARA EL FORTALECIMIENTO INTEGRAL COMUNITARIO AFIC-ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO (RE-SP) MINISTERIO DE OBRAS PÚBLICAS, SERVICIOS Y VIVIENDA Noviembre 2010 1 INDICE TÍTULO I... 4 DISPOSICIONES GENERALES... 4 Artículo 1.- (Objeto y Alcance

A. Funciones. De la Dirección:

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

A. Funciones De la Dirección: Dirección de Contabilidad del Estado. Es la dependencia responsable de la consolidación de la ejecución presupuestaria y de administrar el Sistema de Contabilidad Integrada

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION CIVIL YUN Q' AX (DIOS DEL MAIZ). DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION CIVIL YUN Q' AX (DIOS DEL MAIZ). DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES COLONIA INFANTIL CLUB DE LEONES, SAN JUAN SACATEPEQUEZ DEL 01 DE ENERO DE 2012 AL 31

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES COLONIA INFANTIL CLUB DE LEONES, SAN JUAN SACATEPEQUEZ DEL 01 DE ENERO DE 2012 AL 31

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS TESORERÍA MUNICIPAL DE SAN FELIPE, DEL DEPARTAMENTO DE RETALHULEU AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS TESORERÍA MUNICIPAL DE SAN FELIPE, DEL DEPARTAMENTO DE RETALHULEU AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012 GUATEMALA,

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN DIEGO DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SAN DIEGO DEPARTAMENTO DE ZACAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 Guatemala,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca tres grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

LINEAMIENTOS DEL MANEJO, CONTROL Y REGISTRO DE LOS FONDOS DE RESERVA PARA CONTINGENCIAS DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE 1 LA JUNTA DE GOBIERNO DE LA UNIVERSIDAD TECNOLÓGICA DEL PONIENTE, CON

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION DE DESARROLLO INTEGRAL PARA LA PAZ, ODIPAZ ONG DEL MUNICIPIO Y DEPARTAMENTO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ORGANIZACION DE DESARROLLO INTEGRAL PARA LA PAZ, ODIPAZ ONG DEL MUNICIPIO Y DEPARTAMENTO

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PARA EL DESARROLLO RURAL -FUNRURAL- Y/O FUNDACION DE LA CAFICULTURA PARA

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION PARA EL DESARROLLO RURAL -FUNRURAL- Y/O FUNDACION DE LA CAFICULTURA PARA

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION MARGARITA TEJADA Y/O, FUNDACION MARGARITA TEJADA PARA NIÑOS CON SINDROME

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION MARGARITA TEJADA Y/O, FUNDACION MARGARITA TEJADA PARA NIÑOS CON SINDROME

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A INSTITUCIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION DE LA MUJER MAYA DEL NORTE "FUNMMAYAN" DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A INSTITUCIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION DE LA MUJER MAYA DEL NORTE "FUNMMAYAN" DEL 01 DE ENERO AL 31 DE DICIEMBRE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO MUNICIPALIDAD DE CHINAUTLA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 GUATEMALA, MAYO DE 2015 ÍNDICE Página 1. INFORMACIÓN GENERAL 2. FUNDAMENTO LEGAL DE LA AUDITORÍA 3. OBJETIVOS

Programar y administrar los flujos de ingresos y egresos del Estado para dar cumplimiento a los programas de trabajo del Gobierno Central;

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

A. Funciones De la Dirección: Tesorería Nacional: Es la dirección del Ministerio de Finanzas Públicas, designada como órgano rector del Sistema de Tesorería Gubernamental, responsable de la programación

Nombre del Puesto Coordinador Área Técnica de Tesorería. Coordinador Área Técnica de Tesorería. Jefe Departamento Tesorería Institucional

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto Coordinador Área Técnica de Tesorería IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Coordinador Área Técnica de Tesorería Jefe

Nombre del Puesto. Jefe Departamento de Presupuesto. Jefe Departamento de Presupuesto. Director Financiero. Dirección Financiera

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

Nombre del Puesto Jefe Departamento de Presupuesto IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Presupuesto Director Financiero

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO 2009 480 ANTECEDENTES RESUMEN GERENCIAL

CONTRALORIA GENERAL DE CUENTAS ONG INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2008 GUATEMALA, MAYO 2009 480 ANTECEDENTES RESUMEN GERENCIAL

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA GUBERNAMENTAL FIDEICOMISO ADMINISTRACIÓN DEL FONDO NACIONAL CIENCIA Y TECNOLOGÍA -FONACYT- PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL AÑO

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA LUCIA MILPAS ALTAS, DEL DEPARTAMENTO SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE SANTA LUCIA MILPAS ALTAS, DEL DEPARTAMENTO SACATEPEQUEZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGNANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE GESTORES DEL DESARROLLO (ASOGEDA). DEL 01 DE ENERO AL 30 DE JUNIO DE

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGNANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE GESTORES DEL DESARROLLO (ASOGEDA). DEL 01 DE ENERO AL 30 DE JUNIO DE

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS ASOCIACION PRODESARROLLO INTEGRAL VIDA -PROVIDA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO DE 2008 AL 31 DE DICIEMBRE DE

CONTRALORÍA GENERAL DE CUENTAS ASOCIACION PRODESARROLLO INTEGRAL VIDA -PROVIDA- INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 01 DE ENERO DE 2008 AL 31 DE DICIEMBRE DE

Nombre del Puesto. Técnico Financiero. Técnico Financiero. Dirección Financiera. Ninguno

Nombre del Puesto Técnico Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Puestos que Supervisa: Técnico Financiero Pagador Auxiliar

Nombre del Puesto Técnico Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Puestos que Supervisa: Técnico Financiero Pagador Auxiliar

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION EDUCATIVA FE Y ALEGRIA DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE DE 2014

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES FUNDACION EDUCATIVA FE Y ALEGRIA DEL 01 DE ENERO DE 2012 AL 31 DE DICIEMBRE DE 2014

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

MANUAL DE PROCEDIMIENTO PARA EL CONTROL DE INVENTARIOS Elaborado por: Área de Almacén e inventarios Código Versión Fecha Contenido 1. Introducción... 4 2. Objetivo General... 4 3. Alcance del Manual de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca dos grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

PROGRAMA 931P CONTROL INTERNO Y CONTABILIDAD PÚBLICA 1. DESCRIPCIÓN El programa abarca dos grandes áreas de actuación de la Intervención General de la Defensa en el ámbito del control interno: función

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES

MINISTERIO DE SALUD VICEMINISTERIO DE POLÍTICAS DE SALUD GERENCIA GENERAL DE OPERACIONES UNIDAD FINANCIERA INSTITUCIONAL LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES El

MINISTERIO DE SALUD VICEMINISTERIO DE POLÍTICAS DE SALUD GERENCIA GENERAL DE OPERACIONES UNIDAD FINANCIERA INSTITUCIONAL LINEAMIENTOS TÉCNICOS PARA EL MANEJO DE CUENTAS BANCARIAS Y EMISIÓN DE CHEQUES El

MANUAL ORGANIZACIONAL MAN-ORG-100 ORGANIZACIÓN DE LA EMPRESA BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 APROBADO POR: FECHA: Abril, 2009

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

BASICA RÉGIMEN ORGANIZACIONAL INTERNO NOR-AUDI-105 AUDITORIA La finalidad de Auditoria Interna es la indagación y determinación sobre el estado patrimonial, financiero e investigación y prevención de errores

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director.

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

Procedimiento para la elaboración del informe contable cuando se produzca cambio de Rector o Director. CONTENIDO DEL INFORME * Este informe hace parte del acta de informe de gestión. Se refiere a Condiciones

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE DESARROLLO INTEGRAL DE LA FAMILIA ONG, "ADIFA" ALDEA ESMERALDA, MUNICIPIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA A ORGANIZACIONES NO GUBERNAMENTALES Y OTRAS INSTITUCIONES CIVILES ASOCIACION DE DESARROLLO INTEGRAL DE LA FAMILIA ONG, "ADIFA" ALDEA ESMERALDA, MUNICIPIO

SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL - SIAFIM -

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

Contenido SISTEMA DE ADMINISTRACION FINANCIERA MUNICIPAL... 2 Contexto...2 Servicios que se ofrecen con el SIAFIM...3 Módulos del SIAFIM...4 Ventajas del SIAFIM...6 Productos relevantes que ofrece el SIAFIM...7

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS CENTRO DE DESARROLLO INTEGRAL DE COMUNIDADES -CEDINCO- JOYABAJ, EL QUICHÈ INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31

CONTRALORIA GENERAL DE CUENTAS CENTRO DE DESARROLLO INTEGRAL DE COMUNIDADES -CEDINCO- JOYABAJ, EL QUICHÈ INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31

Nombre del Puesto. Jefe Departamento de Contabilidad

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Nombre del Puesto Jefe Departamento de Contabilidad IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Jefe Departamento de Contabilidad Director Financiero

Dirección General de Tesorería

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

Dirección General de Tesorería I. Organigrama II. Misión y visión III. Programa anual de trabajo 2006 IV. Otras actividades relevantes V. Compromisos 2007 Dirección General de Tesorería I. Organigrama

RP-CSG-027.00. Fecha de aprobación 2012-03-08

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

Reglamento Particular para la Auditoría Reglamentaria de Prevención de Riesgos Laborales según el Reglamento de los Servicios de Prevención (R.D. 39/1997) RP-CSG-027.00 Fecha de aprobación 2012-03-08 ÍNDICE

TITULO I. Disposiciones generales

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

ADMINISTRACION FINANCIERA Y DE LOS SISTEMAS DE CONTROL DEL SECTOR PUBLICO NACIONAL LEY 24.156 Disposiciones generales. Sistemas presupuestario, de crédito público, de tesorería, de contabilidad gubernamental

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

CONTRALORIA GENERAL DE CUENTAS

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE ORIENTE VERDE FOVE CHIQUIMULA, CHIQUIMULA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008

CONTRALORIA GENERAL DE CUENTAS ASOCIACION DE ORIENTE VERDE FOVE CHIQUIMULA, CHIQUIMULA INFORME DE AUDITORIA A LA LIQUIDACION DEL PRESUPUESTO DE INGRESOS Y EGRESOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2008

Nombre del Puesto Director Financiero

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

Nombre del Puesto Director Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Director Financiero Viceministro de Hacienda Dirección Financiera

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

1. ESTADOS CONTABLES OBJETO DE AUDITORÍA

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

INFORME DEL AUDITOR A los Señores Directores del Sistema Nacional de Medios Públicos S.E. CUIT Nº 30-70762246-2 Domicilio Legal: Avda. Figueroa Alcorta 2977 Ciudad Autónoma de Buenos Aires En ejercicio

Revisión de las Declaraciones Patrimoniales Juradas

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

Revisión de las Declaraciones Patrimoniales Juradas El presente informe tiene por objeto poner en conocimiento de la administración los resultados de la revisión efectuada a las declaraciones patrimoniales

Reglamento del Procedimiento de Control Interno CAPITULO I

LEGISLACION APLICABLE: Texto Refundido de Ley General Presupuestaria, aprobada por Real Decreto Legislativo 1091/1988 de 23 de septiembre. Ley 47/2003 de 26 de noviembre General Presupuestaria. Decreto

LEGISLACION APLICABLE: Texto Refundido de Ley General Presupuestaria, aprobada por Real Decreto Legislativo 1091/1988 de 23 de septiembre. Ley 47/2003 de 26 de noviembre General Presupuestaria. Decreto

MINISTERIO DE AUTONOMÍAS REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

REGLAMENTO INTERNO PARA EL MANEJO Y ADMINISTRACION DE CUENTAS CORRIENTES FISCALES Índice CAPITULO I ASPECTOS GENERALES Artículo 1. Objeto.-.. 1 Artículo 2. Definiciones.-. 1 Artículo 3. Base Normativa.-.

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

C I R C U L A R N 2.165

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

Montevideo, 20 de Enero de 2014 C I R C U L A R N 2.165 Ref: RECOPILACIÓN DE NORMAS DE REGULACIÓN Y CONTROL DEL SISTEMA FINANCIERO - ARMONIZACIÓN LIBRO VI - Información y Documentación. Se pone en conocimiento

35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES

Hoja: 1 de 11 35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 11 1.0 Propósito 1.1 Control y registro contable de la documentación comprobatoria y

Hoja: 1 de 11 35. PROCEDIMIENTO PARA EL CONTROL Y REGISTRO CONTABLE DE EGRESOS DE RECURSOS PATRIMONIALES Hoja: 2 de 11 1.0 Propósito 1.1 Control y registro contable de la documentación comprobatoria y

INSTRUCTIVO PROCEDIMENTAL Apertura, Manejo de Fondos de Avance y Anticipos

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento

1 de 10 I. OBJETIVO: Establecer lineamientos que permitan orientar los procesos de apertura, manejo de los Fondos de Avance y solicitudes de anticipos en la Universidad, a fin de garantizar el normal funcionamiento