CAPACITACIÓN MÓDULO CONTABILIDAD AGOSTO 2014

|

|

|

- Silvia Santos Ortiz de Zárate

- hace 8 años

- Vistas:

Transcripción

1 CAPACITACIÓN MÓDULO CONTABILIDAD AGOSTO 2014

2 AGENDA 1. Cambios a partir de la implantación K2B 2. Plan de Cuentas 3. Centros de Costo y Actividades UdelaR 4. Esquemas de Distribución de Costos 5. Principales procesos contables 6. Bloqueo y Cierre de Períodos 7. Consultas y Reportes

3 1. Cambios a partir de la implantación de K2B

4 Cambio Conceptual Actual Método Contabilidad Financiera Futuro Método Contabilidad Patrimonial

5 Pautas Generales El criterio de reconocimiento de los Ingresos es de acuerdo a lo percibido El criterio de reconocimiento de los Egresos es en función de lo devengado DGAF utilizará solo cuentas de Activo, Pasivo y Patrimonio Las cuentas de Pérdidas y Ganancias se imputarán en cada Servicio

6 2. Plan de Cuentas

7 Área de Control Área de Control = UDELAR Unidad Organizacional Unidad Organizacional Unidad Organizacional Facultad de Veterinaria Facultad de Arquitectura Facultad de CCEE Plan de Cuentas

8 Plan de Cuentas Plan de Cuentas: UDELAR Jerarquía Nivel 1 Jerarquía Nivel 2 Jerarquía Nivel 3 Jerarquía Nivel 4 1. ACTIVO 1.1 ACTIVO CORRIENTE DISPONIBILIDADES CAJA Cuenta Contable: CAJA PESOS CAJA DÓLARES

9 Análisis de saldos Contables

>CC-UYU-FUMAYA S.A.-Mobiliario >CC-UYU-FUMAYA S.A.-Informática")

10 Cuenta Auxiliar Contable Ejemplo: Cuenta Contable > Proveedores Cuenta Auxiliar Contable >CC-UYU-FUMAYA S.A. Cuentas Operativas (cuenta comercial) >CC-UYU-FUMAYA S.A.-Mobiliario >CC-UYU-FUMAYA S.A.-Informática

11 Saldos Contables HOY Período 1 Período 2 Saldo On-Line Saldo Período 1 Saldo Período 2 Saldo Acumulado al Período 2 Saldo On-Line = Sumatoria de todos los Asientos del Sistema Saldo Período N = Sumatoria de los Asientos del Período N Saldo Acumulado al Período N = Saldo Acumulado al Período (N 1) + Saldo Período N

+ Saldo")

12 3. Centros de Costo y Actividades UdelaR

13 Centros de Costos Definición: se utilizan para medir los costos de los recursos utilizados al desarrollar las actividades en una Organización. Es una forma de obtener información más desagregada sobre los gastos que se realizan en el Servicio. Ejemplo: Centro de Costos A Gastos en Papelería Centro de Costos B Cada área que se desea analizar se define como un Centro de Costos

14 Actividades de UdelaR Otra dimensión que vamos a utilizar para el análisis son las Actividades de UdelaR: Administración Educación Permanente Carrera de Grado Postgrado Producción En K2B Actividad = Item de Proyecto

15 4. Esquemas de Distribución de Costos

16 Imputación Módulos operativos - Transacciones Compras Cuentas por Pagar Almacén Tesorería Imputación Contable Presupuestal

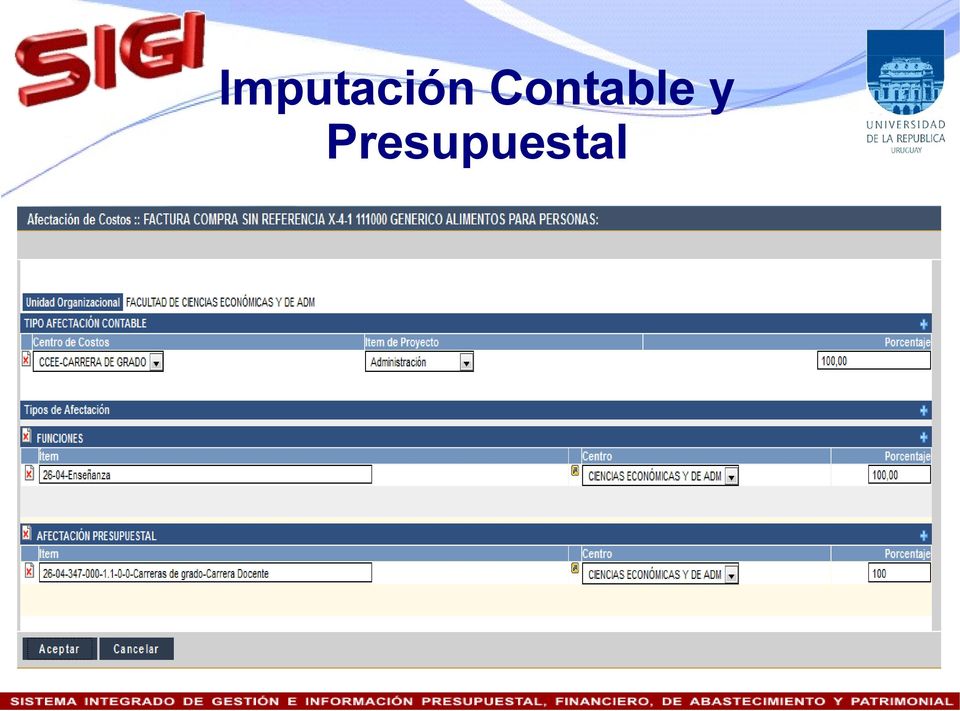

17 Esquemas de Distribución de Costos Para facilitar el ingreso de las transacciones se crean esquemas de distribución predefinidos que indican dónde se debe realizar la imputación contable y presupuestal Al esquema se le debe indicar: > Imputación Contable: Centro de Costos / Actividad UdelaR > Imputación Presupuestal: Item presupuestal / Funciones UdelaR

18 Imputación Contable y Presupuestal

19 5. Principales procesos contables

20 Principales Procesos - Posting contable automático desde los Módulos - Asientos manuales para ajustes - Ajuste por diferencia de cambio - Ajuste por inflación - Cierre de Períodos

21 Posting Contable Automático

22 Ejemplo

23 Asientos manuales Propósito: sólo ajustes específicos Usuarios habilitados Cuentas contables habilitadas No tienen impacto presupuestal automático

24 Ajuste contable por diferencia de cambio Representación del cambio de valor de la moneda extranjera Ajusta el valor en Pesos, de aquellas cuentas con movimientos originados en moneda extranjera Mide el resultado originado por diferencia de cambio Cotización de la M/E es cargada centralizadamente en forma diaria por DGAF

25 Ajuste por inflación Representación del cambio de valor de la moneda local ante los cambios generales de precios (IPC) Ajusta el valor de las cuentas definidas como no monetarias (ej. Bienes de Consumo) Mide la pérdida/ganancia (RDM) por el mantenimiento de activos y pasivos monetarios (Caja, Banco, Deudores, etc.)

26 6. Bloqueo y Cierre de Períodos

27 Bloqueo y Cierre de Períodos BLOQUEO: - Inhabilita el ingreso de datos temporariamente. (ej. mientras se realiza un Arqueo) - Bloqueo Parcial: bloquea hasta una fecha (de ese período) - Bloqueo Total: bloquea todo el período CIERRE: - Marca el período con el estado Inhabilitado para el ingreso de datos. - Períodos definidos en UdelaR: mensual

28 Cierre de Ejercicio contable Cierre último período del Ejercicio genera: - Asiento de cierre de Resultados - Asiento de cierre de cuentas integrales - Apertura nuevo Ejercicio - Asiento de apertura

29 7. Consultas y Reportes

30 Consultas Contables Mayor por Cuenta Contable Mayor por Cuenta Auxiliar Mayor por Centro de Costos Mayor por Actividad UdelaR Posición Persona Consultas Query (ej.: Asientos realizados en un período)

31 Reportes Contables Diario de Asientos Balance (por UO y por Área Control) Estado de Resultados (por UO y por Área Control) Mayor (Cuenta Contable, Cuenta Auxiliar, Centro de Costos, Actividad UdelaR) Futura Versión: Estado de Evolución del Patrimonio y Estado de Flujo de Efectivo)

32 MUCHAS GRACIAS! Capacitadores Cecilia Ciganda Correos MESA DE AYUDA SIGI BLOG blogsigi.seciu.edu.uy

MÓDULO CONTABILIDAD Versión 3.0

MÓDULO CONTABILIDAD Versión 3.0 CAPACITACIÓN USUARIOS FINALES SIGI Junio 2014 1 de 15 ÍNDICE 1. INTRODUCCIÓN... 3 2. OBJETIVOS... 3 3. MARCO DE REFERENCIA... 3 3.1. Estructura Organizacional... 3 3.2.

MÓDULO CONTABILIDAD Versión 3.0 CAPACITACIÓN USUARIOS FINALES SIGI Junio 2014 1 de 15 ÍNDICE 1. INTRODUCCIÓN... 3 2. OBJETIVOS... 3 3. MARCO DE REFERENCIA... 3 3.1. Estructura Organizacional... 3 3.2.

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

MANUAL DE USUARIO DEL MODULO DE CONTABILIDAD DEL SAFT MODULO DE CONTABILIDAD CONTENIDO 1. DEFINIR PARAMETROS------------------------------------------------------------3 2. CATALOGO DE CUENTAS CONTABLES-----------------------------------------5

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

CAPACITACIÓN MÓDULO ACTIVO FIJO AGOSTO 2014

CAPACITACIÓN MÓDULO ACTIVO FIJO AGOSTO 2014 AGENDA 1. Objetivos y Visión general del módulo 2. Principales Procesos 3. Cierre y Bloqueo de Períodos 4. Proceso de Variación 5. Impacto Contable 6. Cuadro

CAPACITACIÓN MÓDULO ACTIVO FIJO AGOSTO 2014 AGENDA 1. Objetivos y Visión general del módulo 2. Principales Procesos 3. Cierre y Bloqueo de Períodos 4. Proceso de Variación 5. Impacto Contable 6. Cuadro

NÚCLEO. Versión 3.0 CAPACITACION USUARIOS FINALES SIGI. Marzo 2013. 1 de 13

NÚCLEO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1 de 13 ÍNDICE 1. Introducción...3 1.1. Objetivo...3 1.2. Alcance...3 2. Marco de Referencia...3 2.1. Definiciones...3 2.2. Marco Legal...4

NÚCLEO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1 de 13 ÍNDICE 1. Introducción...3 1.1. Objetivo...3 1.2. Alcance...3 2. Marco de Referencia...3 2.1. Definiciones...3 2.2. Marco Legal...4

Oferta: Asistente Contable. Duración: 6 meses. Modalidad: Distancia - Online

Oferta: Asistente Contable Duración: 6 meses Modalidad: Distancia - Online El curso de Asistente Contable esta dirigido a aquéllas personas que no posean conocimientos contables o que teniéndolos quieran

Oferta: Asistente Contable Duración: 6 meses Modalidad: Distancia - Online El curso de Asistente Contable esta dirigido a aquéllas personas que no posean conocimientos contables o que teniéndolos quieran

TEMA 2. disponible y moneda extranjera

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

TEMA 2. disponible y moneda extranjera 2.1. introducción A un flujo real de entrada de factores productivos se corresponde un flujo financiero de pago, y una salida de productos o servicios permite obtener

CONTABILIDAD MÓDULOS EXPRESS. Información General. Pasión por la gestión inteligente WWW.TFCSOLUCIONES.CL

Información General La solución Contable de Flexline en su modalidad Express, es una solución preconfigurada para empresas cuya necesidad hoy se resuelve con la configuración predefinida de acuerdo a las

Información General La solución Contable de Flexline en su modalidad Express, es una solución preconfigurada para empresas cuya necesidad hoy se resuelve con la configuración predefinida de acuerdo a las

CONTABILIDAD BÁSICA CUENTAS EN MONEDA EXTRANJERA

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

CONTABILIDAD BÁSICA REPARTIDO TEÓRICO CUENTAS EN MONEDA EXTRANJERA INDICE 1 - Introducción 2 - Concepto de Diferencias de Cambio 3 - Concepto de Arbitraje 4 - Tratamiento Contable de las Diferencias de

PAG. 40 CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

CAMARA DE REPRESENTANTES DIRECCION AREA FINANCIERO CONTABLE PAG. 40 ESTADO DE EVOLUCION DEL PATRIMONIO POR EL PERÍODO COMPRENDIDO ENTRE EL 1o. DE ENERO DE 2009 Y EL 31 DE DICIEMBRE DE 2009 (expresado en

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

DEFONTANA SAPIENS PARA GRANDES EMPRESAS

DEFONTANA SAPIENS PARA GRANDES EMPRESAS El software ERP 100% Web líder en Latinoamérica es la alternativa perfecta para empresas líderes ya que permite la visibilidad en tiempo real de todas las operaciones

DEFONTANA SAPIENS PARA GRANDES EMPRESAS El software ERP 100% Web líder en Latinoamérica es la alternativa perfecta para empresas líderes ya que permite la visibilidad en tiempo real de todas las operaciones

Soluciones a problemas de negocios con TI

Soluciones a problemas de negocios con TI Empresa mexicana 14 años en el mercado Ingenieros en sistemas, licenciados en informática Plataformas Windows, Unix/Linux y Móviles Actividades Principales 1.

Soluciones a problemas de negocios con TI Empresa mexicana 14 años en el mercado Ingenieros en sistemas, licenciados en informática Plataformas Windows, Unix/Linux y Móviles Actividades Principales 1.

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

Definición de Contabilidad La Contabilidad es un Sistema de Información para la Toma de Decisiones Proceso: Captación de información relevante Valoración y representación Registro de las operaciones Comunicación

BALANCE GENERAL ACTIVOS 2006 2005

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

1 1. IDENTIFICACIÓN DE LA SOCIEDAD NOMBRE O RAZÓN SOCIAL : TELECOMUNICACIONES INTERNACIONALES S.A. DOMICILIO : GENERAL DEL CANTO 105 OF #1206 R.U.T. : 96.927.920-7 TIPO DE SOCIEDAD : SOCIEDAD ANÓNIMA 2.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

Contabilidad. Tablas Básicas. El Sistema UEPEX está integrado directamente con el Módulo Contable.

Contabilidad El Sistema UEPEX está integrado directamente con el Módulo Contable. A través de este módulo se realiza la Administración del plan de cuentas y utilizando un esquema de partida doble se generan

Contabilidad El Sistema UEPEX está integrado directamente con el Módulo Contable. A través de este módulo se realiza la Administración del plan de cuentas y utilizando un esquema de partida doble se generan

MÓDULO ACTIVO FIJO. Versión 3.0 CAPACITACION USUARIOS FINALES SIGI

MÓDULO ACTIVO FIJO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1. INTRODUCCIÓN 1.1. Objetivo Los objetivos del módulo de Activo Fijo son manejar la gestión de los bienes de uso de la Universidad

MÓDULO ACTIVO FIJO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1. INTRODUCCIÓN 1.1. Objetivo Los objetivos del módulo de Activo Fijo son manejar la gestión de los bienes de uso de la Universidad

ERP Knowledge to Business

ERP Knowledge to Business 2008 Presentación conceptual Módulos Procuración Almacén. Activo Fijo. Contabilidad. Presupuesto. Cuentas a Pagar/Cobrar. Caja y Bancos. Procuración Asegurar la satisfacción eficiente

ERP Knowledge to Business 2008 Presentación conceptual Módulos Procuración Almacén. Activo Fijo. Contabilidad. Presupuesto. Cuentas a Pagar/Cobrar. Caja y Bancos. Procuración Asegurar la satisfacción eficiente

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORÍAS UDP Santiago, Chile Estados Financieros FUNDACION CENTRO DE ESTUDIOS, SERVICIOS Y ASESORIAS UDP Indice Informe de los Auditores Independientes...

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados en base a la información que producen

GESTION DE NEGOCIOS. Clasificación de las Unidades de Negocio UNIDAD DE NEGOCIO

GESTION DE NEGOCIOS Gestión del Negocios son las aéreas, sucursales, línea de productos por las que requerimos analizar sus ingresos, costos y gastos. Clasificación de las Unidades de Negocio UNIDAD DE

GESTION DE NEGOCIOS Gestión del Negocios son las aéreas, sucursales, línea de productos por las que requerimos analizar sus ingresos, costos y gastos. Clasificación de las Unidades de Negocio UNIDAD DE

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

LA EMPRESA EN EL AULA. Departamento de Contabilidad

LA EMPRESA EN EL AULA Departamento de Contabilidad 1. Introducción El departamento de Contabilidad se encarga de registrar y anotar todas las operaciones económicas y financieras realizadas por la empresa,

LA EMPRESA EN EL AULA Departamento de Contabilidad 1. Introducción El departamento de Contabilidad se encarga de registrar y anotar todas las operaciones económicas y financieras realizadas por la empresa,

Formación a distancia Técnico superior en contabilidad

Objetivos del curso La contabilidad supone una herramienta fundamental en cualquier organización. Con este conjunto de materiales didácticos, el alumno/a podrá realizar un acercamiento a los fundamentos

Objetivos del curso La contabilidad supone una herramienta fundamental en cualquier organización. Con este conjunto de materiales didácticos, el alumno/a podrá realizar un acercamiento a los fundamentos

Autor: Fernando Ruiz Lamas

NV9 Ejemplo 5.doc página Página 1 de 18 CONTABILIZACIÓN DE INSTRUMENTOS FINANCIEROS Ejemplo nº 5 Activos financieros disponibles para la venta La empresa A adquiere el 1-01-01 bonos de B negociados en

NV9 Ejemplo 5.doc página Página 1 de 18 CONTABILIZACIÓN DE INSTRUMENTOS FINANCIEROS Ejemplo nº 5 Activos financieros disponibles para la venta La empresa A adquiere el 1-01-01 bonos de B negociados en

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

Todo lo que nace proviene necesariamente de una causa; pues sin causa nada puede tener origen. Platón TEORÍA DEL CARGO Y ABONO QUÉ ES LA CONTABILIDAD? SISTEMA DE INFORMACION CLASIFICA REGISTRA MIDE RESUME

Partida doble. Veamos los siguientes ejemplos:

Partidadoble El objetivo de la contabilidad es la elaboración de los reportes o estados financieros. Para realizarlos, se tienen que ir registrando cada una de las transacciones que realiza un ente económico

Partidadoble El objetivo de la contabilidad es la elaboración de los reportes o estados financieros. Para realizarlos, se tienen que ir registrando cada una de las transacciones que realiza un ente económico

Contabilidad Financiera II. Grupos 20 y 21 TEMA 2. Financiación Básica: Patrimonio Neto II. Subvenciones y Ajustes por cambio de Valor

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

Contabilidad Financiera II Grupos 20 y 21 TEMA 2 Financiación Básica: Patrimonio Neto II Subvenciones y Ajustes por cambio de Valor Patrimonio Neto: Cuentas Anuales 1. Patrimonio Neto: Subvenciones Norma

CUENTAS CONTABLES. En el modulo Contabilidad Astor, para dar de alta una cuenta contable imputable, se necesitan ingresar los siguientes datos:

CUENTAS CONTABLES En el modulo Contabilidad Astor, para dar de alta una cuenta contable imputable, se necesitan ingresar los siguientes datos: Código de cuenta: es posible utilizar letras, números y caracteres

CUENTAS CONTABLES En el modulo Contabilidad Astor, para dar de alta una cuenta contable imputable, se necesitan ingresar los siguientes datos: Código de cuenta: es posible utilizar letras, números y caracteres

INDICE. INTRODUCCION... 2 INFORMACION GENERAL SIU-COMECHINGONES...

INDICE. INTRODUCCION... 2 INFORMACION GENERAL SIU-COMECHINGONES... 3 Objetivo General... 3 Objetivos específicos... 3 Descripción funcional... 3 A) Niveles Operativos:... 4 B) Niveles de Consulta:... 6

INDICE. INTRODUCCION... 2 INFORMACION GENERAL SIU-COMECHINGONES... 3 Objetivo General... 3 Objetivos específicos... 3 Descripción funcional... 3 A) Niveles Operativos:... 4 B) Niveles de Consulta:... 6

Sistema Armónica Sw. Para municipios y organismos de Gobierno

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

Sistema Armónica Sw. Para municipios y organismos de Gobierno Avenida Eugenia No. 197, Piso 4, Col. Narvarte, Delegación Benito Juárez, C. P. 03020, México, D. F Tel. 56012665. Sistema Integral de Contabilidad

FONDO DE INVERSION PUBLICO BANCARIO C ADMINISTRADO POR INS INVERSIONES SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION S.A. (San José, Costa Rica)

") ESTADO DE ACTIVOS NETOS Al 31 de Marzo ACTIVO Mar-16 Mar-15 Caja y Bancos 4,130,475,177 1,269,771,781 Inversiones en valores 8,616,396,570 8,428,511,752 Intereses acumulados por cobrar 74,266,382 103,354,415

ESTADO DE ACTIVOS NETOS Al 31 de Marzo ACTIVO Mar-16 Mar-15 Caja y Bancos 4,130,475,177 1,269,771,781 Inversiones en valores 8,616,396,570 8,428,511,752 Intereses acumulados por cobrar 74,266,382 103,354,415

PROGRAMA DE INTRODUCCIÓN A LA CONTABILIDAD

1 PROGRAMA DE INTRODUCCIÓN A LA CONTABILIDAD Objetivo general de la asignatura Dar una visión global de la disciplina contable en sus tres aspectos básicos de registración, información y control. Profundizar

1 PROGRAMA DE INTRODUCCIÓN A LA CONTABILIDAD Objetivo general de la asignatura Dar una visión global de la disciplina contable en sus tres aspectos básicos de registración, información y control. Profundizar

El Banco Central de Chile en el SCN93

Seminario Latinoamericano de Cuentas Nacionales 2003 El Banco Central de Chile en el SCN93 Ana Bobadilla A. Departamento de Cuentas Nacionales Banco Central de Chile CEPAL - Banco Central del Uruguay Uruguay,

Seminario Latinoamericano de Cuentas Nacionales 2003 El Banco Central de Chile en el SCN93 Ana Bobadilla A. Departamento de Cuentas Nacionales Banco Central de Chile CEPAL - Banco Central del Uruguay Uruguay,

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS CORRIENTES ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS ESTADO DE EVOLUCION DEL PATRIMONIO NETO

BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS CORRIENTES ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS ESTADO DE EVOLUCION DEL PATRIMONIO NETO BALANCE GENERAL 1. ACTIVO 1.1 Activo corriente 1.1.1 Disponibilidades...

BALANCE GENERAL ESTADO DE RECURSOS Y GASTOS CORRIENTES ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS ESTADO DE EVOLUCION DEL PATRIMONIO NETO BALANCE GENERAL 1. ACTIVO 1.1 Activo corriente 1.1.1 Disponibilidades...

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA Deberá realizar, a su elección, uno de los temas Tema I Ejercicio 1 Ejercicio 3 Ejercicio 4 Tema II Ejercicio 2 Ejercicio 3 Ejercicio 4 EJERCICIO

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA Deberá realizar, a su elección, uno de los temas Tema I Ejercicio 1 Ejercicio 3 Ejercicio 4 Tema II Ejercicio 2 Ejercicio 3 Ejercicio 4 EJERCICIO

CONTABILIDAD AVANZADA AB3000 Versión 10

ABANTIS SOFTWARE DE GESTIÓN EMPRESARIAL CONTABILIDAD AVANZADA AB3000 Versión 10 www.abantis.com Digisoft Systems, SL 1997-2015 1 PRESENTACIÓN Abantis AB3000, versión 10, es una gestión contable de gama

ABANTIS SOFTWARE DE GESTIÓN EMPRESARIAL CONTABILIDAD AVANZADA AB3000 Versión 10 www.abantis.com Digisoft Systems, SL 1997-2015 1 PRESENTACIÓN Abantis AB3000, versión 10, es una gestión contable de gama

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

CÓDIGO 240.00 GRUPO OTRAS CUENTAS POR PAGAR Comprende las obligaciones por intermediación financiera no incluidas en los restantes grupos del pasivo, obligaciones diversas de la entidad; así como, las

Quality Software ERP Red de Aplicaciones Dinámicas (RAD). RAD

. RAD") El objetivo principal de un sistema de información ERP es facilitar el manejo y crecimiento de su empresa, mejorando la eficiencia y rapidez de los procesos internos. Para dar solución en forma integral

El objetivo principal de un sistema de información ERP es facilitar el manejo y crecimiento de su empresa, mejorando la eficiencia y rapidez de los procesos internos. Para dar solución en forma integral

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

GUIA DE ESTUDIO EQUIVALENCIA 2º. BASICO CONTABILIDAD CONTABILIDAD La contabilidad la podemos ver desde diferentes puntos de vista: Ciencia: Puesto que es un conocimiento verdadero. No es una suposición

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (CONTABILIDAD) GUATEMALA, JUNIO DE 2015 ÍNDICE 1. CONTABILIDAD... 1 1.1 REGISTRO DE TRANSACCIONES MANUALES... 1 Crear...

DIRECCIÓN DE ASISTENCIA A LA ADMINISTRACIÓN FINANCIERA MUNICIPAL GUIA DE USUARIO (CONTABILIDAD) GUATEMALA, JUNIO DE 2015 ÍNDICE 1. CONTABILIDAD... 1 1.1 REGISTRO DE TRANSACCIONES MANUALES... 1 Crear...

Lisa/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad NICS NIC NIFF NIIF

Lisa/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad NICS NIC NIFF NIIF LISA/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad Como ya es de conocimiento de las empresas,

Lisa/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad NICS NIC NIFF NIIF LISA/ERP+IFRS Integrado a las Normas Internacionales de Contabilidad Como ya es de conocimiento de las empresas,

GENERACION DEL BALANCE DE COMPROBACIÓN

GENERACION DEL BALANCE DE COMPROBACIÓN DEFINICIÓN.- Antes de la generación y emisión de los reportes de Estados Financieros, se debe tener las siguientes consideraciones previas, las cuales deberán de

GENERACION DEL BALANCE DE COMPROBACIÓN DEFINICIÓN.- Antes de la generación y emisión de los reportes de Estados Financieros, se debe tener las siguientes consideraciones previas, las cuales deberán de

Contabilidad General. Grupos 16 y 17 TEMA - 3. El Proceso Contable

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

Contabilidad General Grupos 16 y 17 TEMA - 3 El Proceso Contable 1 Objetivos de Aprendizaje 1. Conocer el concepto de Cuenta y saber registrar movimientos contables (hechos económicos). 2. Conocer y manejar

US7 TESORERIA Y FINANZAS

US7 TESORERIA Y FINANZAS Contenidos Contenidos... 2 Objetivos... 3 Requisitos... 3 Tesorería... 3 Cuentas de tesorería... 3 Tipos de comprobantes... 3 Valores de terceros... 3 Bancos... 4 Cheques propios...

US7 TESORERIA Y FINANZAS Contenidos Contenidos... 2 Objetivos... 3 Requisitos... 3 Tesorería... 3 Cuentas de tesorería... 3 Tipos de comprobantes... 3 Valores de terceros... 3 Bancos... 4 Cheques propios...

INSTRUCTIVO DE CODIFICACION CONTABLE

CONTABLE Página: 1 de 6 INSTRUCTIVO DE CODIFICACION CONTABLE 1. Objetivo: Este instructivo tiene por objeto describir los pasos para realizar la codificación contable de acuerdo a las normas del Plan General

CONTABLE Página: 1 de 6 INSTRUCTIVO DE CODIFICACION CONTABLE 1. Objetivo: Este instructivo tiene por objeto describir los pasos para realizar la codificación contable de acuerdo a las normas del Plan General

CODIGO 1 CONCEPTO NORMA

CODIGO 1 CAPITULO ACTIVO Representan recursos económicos en bienes, derechos y valores que posee o son de propiedad de la entidad, cuyo valor económico es expresado en términos monetarios a una fecha determinada

CODIGO 1 CAPITULO ACTIVO Representan recursos económicos en bienes, derechos y valores que posee o son de propiedad de la entidad, cuyo valor económico es expresado en términos monetarios a una fecha determinada

Sub Sistema Contabilidad Financiera

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

CAPACITACIÓN Y ADIESTRAMIENTO AL USUARIO. Sub Sistema Contabilidad Financiera Datos Generales: Número de horas: Pre Requisito: Carácter: Obligatorio Introducción El siguiente programa tiene por finalidad

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

CIERRE Y APERTURA DE EJERCICIOS

CIERRE Y APERTURA DE EJERCICIOS El módulo Contabilidad Astor, permite generar de forma automática el cierre y la apertura de ejercicios. Para ello deberá tener configuradas las cuentas, asignada correctamente

CIERRE Y APERTURA DE EJERCICIOS El módulo Contabilidad Astor, permite generar de forma automática el cierre y la apertura de ejercicios. Para ello deberá tener configuradas las cuentas, asignada correctamente

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

Como Predecir la Situación Financiera de su Organización a Través de los Estados Financieros Autor: WILSON ARROYO VALENCIA e-mail : warroyo90@yahoo.com móvil : 3164292216 Objetivo: Presentar a los participantes

GUIA DE MODIFICACIONES

Ministerio de Salud Comisión de Desarrollos GUIA DE MODIFICACIONES Integración Bienestar Sistema Contable (Nombre de la Solicitud) Bienestar (Especificar Módulos involucrados) Usuario Solicitante: Alejandro

Ministerio de Salud Comisión de Desarrollos GUIA DE MODIFICACIONES Integración Bienestar Sistema Contable (Nombre de la Solicitud) Bienestar (Especificar Módulos involucrados) Usuario Solicitante: Alejandro

PLAN DE REPORTES CONTABLES

90 PLAN DE REPORTES 91 CAPITULO V PLAN DE REPORTES Toda organización basa sus decisiones en la información financiera emanada por la Contabilidad, ya sea empresas privadas ó publicas, como en el caso de

90 PLAN DE REPORTES 91 CAPITULO V PLAN DE REPORTES Toda organización basa sus decisiones en la información financiera emanada por la Contabilidad, ya sea empresas privadas ó publicas, como en el caso de

GERENCIA DE FINANZAS

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

MEMORIA EXPLICATIVA DE LOS ESTADOS CONTABLES Numeral 15 de Ordenanza Nº 81 del Tribunal de Cuentas 1. Los Estados Contables del Banco de Previsión Social correspondientes al ejercicio cerrado al 31 de

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 68.- El asiento inicial, deberá registrarse en el primer mes del

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Contabilidad. Introducción. Contabilidad Diapositiva 1

Contabilidad Módulo de Contabilidad Parámetros de Contabilidad Ejercicios y Períodos Moneda Corriente y Moneda Extranjera Indicadores para el análisis contable Cuentas Asientos Lotes contables recibidos

Contabilidad Módulo de Contabilidad Parámetros de Contabilidad Ejercicios y Períodos Moneda Corriente y Moneda Extranjera Indicadores para el análisis contable Cuentas Asientos Lotes contables recibidos

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO CONTABLE INTEGRACIÓN EN EL SISTEMA ADMINISTRATIVO Y FINANCIERO

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

Página 1 de 5 1. OBJETIVO Integrar contablemente en el software SIIGO la información generada por las áreas de Contabilidad, Presupuesto, Almacén, Tesorería y Pagaduría, de tal forma que el registro de

SIIGO WINDOWS. Parámetros Flujo de Caja. Cartilla

SIIGO WINDOWS Parámetros Flujo de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Parámetros? 3. Qué son Parámetros de Flujo de Caja? 4. Cuáles son los Parámetros que se Deben Definir para

SIIGO WINDOWS Parámetros Flujo de Caja Cartilla I Tabla de Contenido 1. Presentación 2. Qué son Parámetros? 3. Qué son Parámetros de Flujo de Caja? 4. Cuáles son los Parámetros que se Deben Definir para

CONCILIACIÓN CUENTAS DE BALANCE

PÁGINA: 1 DE 15 CONCILIACIÓN REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 15 1. OBJETIVO Establecer las directrices

PÁGINA: 1 DE 15 CONCILIACIÓN REVISÓ SECRETARIO DE HACIENDA / GERENTE DE CONTADURÍA APROBÓ REPRESENTANTE DE LA DIRECCIÓN ORIGINAL FIRMADO ORIGINAL FIRMADO PÁGINA: 2 DE 15 1. OBJETIVO Establecer las directrices

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

Contabilidad Financiera 1 Sesión No. 7 Nombre: Inventarios Contextualización En esta sesión nos enfocaremos al registro de inventarios, la precisión de los registros de inventarios es crucial para el éxito

ESTADOS FINANCIEROS CONSOLIDADOS

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

ESTADOS La posición financiera que guarda la Administración Pública Estatal es presentada a través de los estados financieros consolidados, los cuales son generados con base a la información que producen

INTERPRETANDO UN CONTRATO DE VENTA CON PACTO DE RETROARRENDAMIENTO (LEASE BACK)

") INTERPRETANDO UN CONTRATO DE VENTA CON PACTO DE RETROARRENDAMIENTO (LEASE BACK) Definición: Un contrato de Lease Back comprende la venta de un activo fijo, por la empresa propietaria a una empresa de Leasing;

INTERPRETANDO UN CONTRATO DE VENTA CON PACTO DE RETROARRENDAMIENTO (LEASE BACK) Definición: Un contrato de Lease Back comprende la venta de un activo fijo, por la empresa propietaria a una empresa de Leasing;

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 1 Hoja 1 MODELO FUNCIONAL CUENTA UNICA DEL TESORO El concepto del Sistema de Cuenta Única de Tesoro (SCUT) está basado en el mantenimiento

ANEXO 1 MODELO FUNCIONAL DEL SISTEMA CUENTA ÚNICA DEL TESORO ANEXO 1 Hoja 1 MODELO FUNCIONAL CUENTA UNICA DEL TESORO El concepto del Sistema de Cuenta Única de Tesoro (SCUT) está basado en el mantenimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO?

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

QUÉ NOS DICE EL ESTADO DE FLUJO DE EFECTIVO? I. INTRODUCCION. Por: Lidia Beatriz Cabrera El Estado de Flujo de Efectivo (variante del denominado Estado de origen y aplicación de fondos, basado en el movimiento

PROCEDIMIENTOS DIRECCIÓN DE ADMINISTRACIÓN ESTADOS FIANCIEROS ESTADOS FINANCIEROS. Elaboró: Revisó: Autorizó:

ESTADOS FIANCIEROS Hoja: 1 de 8 Elaboró: Revisó: Autorizó: Puesto Subdirector de Recursos Financieros Director de Administración Firma Hoja: 2 de 8 1. Propósito Establecer los lineamientos para registrar

ESTADOS FIANCIEROS Hoja: 1 de 8 Elaboró: Revisó: Autorizó: Puesto Subdirector de Recursos Financieros Director de Administración Firma Hoja: 2 de 8 1. Propósito Establecer los lineamientos para registrar

CONTABILIDAD (55 HORAS) Módulo 1: CONCEPTOS BÁSICOS DE LA CONTABILIDAD. EL PATRIMONIO EMPRESARIAL

Módulo 1: CONCEPTOS BÁSICOS DE LA CONTABILIDAD. EL PATRIMONIO EMPRESARIAL") 1 CONTABILIDAD (55 HORAS) Módulo 1: CONCEPTOS BÁSICOS DE LA CONTABILIDAD. EL PATRIMONIO EMPRESARIAL Unidad didáctica 1: Conceptos Básicos Historia de la contabilidad Objetivos de la contabilidad Caso práctico

1 CONTABILIDAD (55 HORAS) Módulo 1: CONCEPTOS BÁSICOS DE LA CONTABILIDAD. EL PATRIMONIO EMPRESARIAL Unidad didáctica 1: Conceptos Básicos Historia de la contabilidad Objetivos de la contabilidad Caso práctico

La Partida Doble. Una Técnica de Registro

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

La Partida Doble. Una Técnica de Registro Técnica de Registro de los hechos económicos que afectan a la empresa y que se basa en el principio de dualidad económica y en su demostración matemática Partida

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

FACULTAD CURSO 2014 /2015. Tema 3. Resumen

FACULTAD DE ECONOMÍA Y EMPRESAA Asignatura: CURSO 2014 /2015 Análisis de Estados Financieros Curso CUARTO (1 er Cuatrimestre) (Grado en: Administración y Dirección de Empresas Derecho ) Resumen Tema 3

FACULTAD DE ECONOMÍA Y EMPRESAA Asignatura: CURSO 2014 /2015 Análisis de Estados Financieros Curso CUARTO (1 er Cuatrimestre) (Grado en: Administración y Dirección de Empresas Derecho ) Resumen Tema 3

Aprende a rentabilizar tu negocio

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Aprende a rentabilizar tu negocio Índice 1. Qué es el Balance de Situación?... 3 2. Cómo se define el Balance de Situación?... 3 3. Cómo se expresa en el Balance la situación financiera y patrimonial de

Contabilidad 2011. Se estudia el origen y la función de la contabilidad como medio de control de los resultados de una empresa.

Contabilidad 2011 El curso se divide en cuatro partes. La primera introduce los conceptos fundamentales de contabilidad. La segunda parte estudia los distintos aspectos de la técnica contable desde un

Contabilidad 2011 El curso se divide en cuatro partes. La primera introduce los conceptos fundamentales de contabilidad. La segunda parte estudia los distintos aspectos de la técnica contable desde un

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD. USO DE LA HERRAMIENTA SAFWEB Módulo de Operaciones y Contabilidad

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD USO DE LA HERRAMIENTA SAFWEB Módulo de Operaciones y Contabilidad Antecedentes Definición Ventajas del SAF Web Estructura Módulos de

MINISTERIO DE ECONOMIA Y FINANZAS DIRECCIÓN NACIONAL DE CONTABILIDAD USO DE LA HERRAMIENTA SAFWEB Módulo de Operaciones y Contabilidad Antecedentes Definición Ventajas del SAF Web Estructura Módulos de

Funciones igd módulo Sistema

Funciones igd módulo Sistema El módulo Sistema proporciona las bases para que los demás módulos puedan conectarse, interactuar y utilizar la estructura por él creada. Maneja perfiles, usuarios, sucursales,

Funciones igd módulo Sistema El módulo Sistema proporciona las bases para que los demás módulos puedan conectarse, interactuar y utilizar la estructura por él creada. Maneja perfiles, usuarios, sucursales,

CONTABILIDAD 2008 Código: 984

CONTABILIDAD 2008 Código: 984 Modalidad: Teleformación Duración: 56 horas Objetivos: Estudio de los conceptos teóricos de contabilidad, del plan general contable y del programa ContaPlus. Contenidos: Fundamentos

CONTABILIDAD 2008 Código: 984 Modalidad: Teleformación Duración: 56 horas Objetivos: Estudio de los conceptos teóricos de contabilidad, del plan general contable y del programa ContaPlus. Contenidos: Fundamentos

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

5.- Moneda Extranjera

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

5.- Moneda Extranjera NORMA 13ª: MONEDA EXTRANJERA Transacción Moneda Extranjera Tipos partidas No Es aquella cuyo importe se denomina o exige su liquidación en una moneda distinta del euro Efectivo Activos

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA 1.- OBJETIVOS GENERALES...2 2.- Y CRITERIOS DE EVALUACIÓN...2 U.T. 1 LA ACTIVIDAD EMPRESARIAL Y LA CONTABILIDAD...2 U.T.2 EL PATRIMONIO EMPRESARIAL....2 U.T.3

MÓDULO 4 :CONTABILIDAD GENERAL Y TESORERIA 1.- OBJETIVOS GENERALES...2 2.- Y CRITERIOS DE EVALUACIÓN...2 U.T. 1 LA ACTIVIDAD EMPRESARIAL Y LA CONTABILIDAD...2 U.T.2 EL PATRIMONIO EMPRESARIAL....2 U.T.3

SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA SIGA.NET

SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA SIGA.NET MANUAL DE USUARIO MÓDULO DE CONTABILIDAD 2011 ÍNDICE 1 CAPÍTULO I:... ERROR! MARCADOR NO DEFINIDO. 1.1 OBJETIVOS DEL DOCUMENTO... ERROR! MARCADOR NO

SISTEMA INTEGRADO DE GESTIÓN ADMINISTRATIVA SIGA.NET MANUAL DE USUARIO MÓDULO DE CONTABILIDAD 2011 ÍNDICE 1 CAPÍTULO I:... ERROR! MARCADOR NO DEFINIDO. 1.1 OBJETIVOS DEL DOCUMENTO... ERROR! MARCADOR NO

Nombre de la sesión: Intelisis Business Intelligence segunda parte

Paquetería contable 1 Sesión No. 8 Nombre de la sesión: Intelisis Business Intelligence segunda parte Contextualización: Con el crecimiento de un sinnúmero de proyectos en las empresas, se ha generado

Paquetería contable 1 Sesión No. 8 Nombre de la sesión: Intelisis Business Intelligence segunda parte Contextualización: Con el crecimiento de un sinnúmero de proyectos en las empresas, se ha generado

Fundamentos de contabilidad

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

Fundamentos de contabilidad Organización y Gestión de proyectos Partes de la contabilidad La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son: Diario Inventario

SIIGO CONTADOR Definición Plan Único de Cuentas Cartilla

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

SIIGO CONTADOR Definición Plan Único de Cuentas Tabla de Contenido Cartilla I 1. Presentación 2. Qué son Cuentas Contables? 3. Cuál es la Ruta para Crear Cuentas Contables? 4. Cuáles son los Datos que

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28)

") NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28) PROBLEMA CONSIDEARADO : Identificar el monto de la influencia requerida por una entidad para ser clasificada como asociada. Cual

NORMA INTERNACIONAL DE CONTABILIDAD No 28 INVERSIONES EN ASOCIADAS (IAS 28) PROBLEMA CONSIDEARADO : Identificar el monto de la influencia requerida por una entidad para ser clasificada como asociada. Cual

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA ESCUELA DE NEGOCIOS PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN FINANCIERA I

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA ESCUELA DE NEGOCIOS PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN FINANCIERA I CLAVE: CON 417 ; PRE REQ.: CON 315 / ADM 211 ; No. CRED.: 4 I. PRESENTACIÓN: La Administración

UNIVERSIDAD ABIERTA PARA ADULTOS UAPA ESCUELA DE NEGOCIOS PROGRAMA DE LA ASIGNATURA ADMINISTRACIÓN FINANCIERA I CLAVE: CON 417 ; PRE REQ.: CON 315 / ADM 211 ; No. CRED.: 4 I. PRESENTACIÓN: La Administración

CONTABILIDAD. Minuta Contable

Módulo CONTABILIDAD Minuta Contable Guía de Ayuda para el Usuario PRINCIPALES FUNCIONES OPERATIVAS DE USO 1 Índice 1- Usabilidad General del esidif 3 2- Minuta Contable Asientos Normales y de Inicio 3

Módulo CONTABILIDAD Minuta Contable Guía de Ayuda para el Usuario PRINCIPALES FUNCIONES OPERATIVAS DE USO 1 Índice 1- Usabilidad General del esidif 3 2- Minuta Contable Asientos Normales y de Inicio 3

Normatividad Contable TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

TÍTULO V DE LAS NORMAS ESPECÍFICAS DEL SUBSISTEMA DE DEUDA PÚBLICA CAPÍTULO I DE LAS POLÍTICAS DE REGISTRO INICIO DE EJERCICIO Artículo 50.- El asiento inicial, deberá registrarse en el primer mes del

INTEGRACION CONTABLE

INTEGRACION CONTABLE A través de esta guía, usted obtendrá los lineamientos necesarios para la implementación de la parametrización contable, reutilizando información del módulo Procesos generales. Esta

INTEGRACION CONTABLE A través de esta guía, usted obtendrá los lineamientos necesarios para la implementación de la parametrización contable, reutilizando información del módulo Procesos generales. Esta

SAP Business Intelligence. Llenado Plantillas Indicadores BI Baseline

SAP Business Intelligence Llenado Plantillas Indicadores BI Baseline Objetivo: El presente documento es una guía para orientar al usuario en el correcto llenado de la plantilla de Sofos Smart Solutions

SAP Business Intelligence Llenado Plantillas Indicadores BI Baseline Objetivo: El presente documento es una guía para orientar al usuario en el correcto llenado de la plantilla de Sofos Smart Solutions

Procedimiento Nº 02 : Cierre Mensual de la Contabilidad Financiera

1 I. Objetivo El presente procedimiento tiene como propósito describir las normas y orientaciones necesarias para proceder en forma sistematizada al cierre mensual de la contabilidad financiera, de conformidad

1 I. Objetivo El presente procedimiento tiene como propósito describir las normas y orientaciones necesarias para proceder en forma sistematizada al cierre mensual de la contabilidad financiera, de conformidad

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

GENERACION DE CASHFLOW

GENERACION DE CASHFLOW Usted puede generar un CASH FLOW de su empresa en dos escenarios: 1. En integración con los módulos de Ventas, Proveedores / Compras y/o Tesorería En este caso, debe generar los

GENERACION DE CASHFLOW Usted puede generar un CASH FLOW de su empresa en dos escenarios: 1. En integración con los módulos de Ventas, Proveedores / Compras y/o Tesorería En este caso, debe generar los

Resolución N 00759 del 26 de febrero de 2008

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

Profesores: 2011-2012 Grado en Ingeniería Informática. Andrés Montoyo Manuel Marco

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento

Profesores: 2011-2012 Grado en Ingeniería Informática Andrés Montoyo Manuel Marco ! Asientos especiales! Análisis de estados financieros.! Obligación información. Registro mercantil, auditoría. ! Asiento