CUESTIONES DE ACTUALIDAD EN MATERIA DE ENTIDADES DEPORTIVAS

|

|

|

- María Josefa Valverde Quiroga

- hace 8 años

- Vistas:

Transcripción

1 CUESTIONES DE ACTUALIDAD EN MATERIA DE ENTIDADES DEPORTIVAS

2 Cuestiones de actualidad en materia de entidades deportivas 1. Contabilidad de entidades sin ánimo de lucro 2. El impuesto sobre el valor añadido 3. El impuesto de sociedades 4. La falsa regularización 5. La Ley de mecenazgo 6. La Ley 14/2013, de emprendedores 7. La licencia única 8. El RD Ley 5/2015

3 1.- LA CONTABILIDAD DE LAS ENTIDADES SIN ÁNIMO DE LUCRO

4 1.- LA CONTABILIDAD DE LAS ENTIDADES SIN ÁNIMO DE LUCRO Clubes: Sabemos cómo inscribir un equipo? Sabemos cuál es la norma por la que nos sanciona la Federación? Y dónde se regula la alineabilidad de jugadores? Federaciones: Sabemos cuál es la norma dónde se regulan las Federaciones? Sabemos cómo pedir una subvención?

5 Sabemos que hay normas que regulan la contabilidad de las entidades sin ánimo de lucro?

6 Sabemos qué normas regulan la contabilidad de las entidades sin ánimo de lucro?

7 1.- LA CONTABILIDAD DE LAS ENTIDADES SIN ÁNIMO DE LUCRO Las entidades sin ánimo de lucro deben llevar su contabilidad DESDE HACE MUCHO TIEMPO La llevanza de la contabilidad beneficia a la entidad, los socios y los directivos = transparencia Sin dicha contabilidad no debería ser posible acceder a subvenciones La no llevanza de la contabilidad puede ser sancionable

8 Por qué al constituirse una entidad deportiva no se tiene en cuenta el cumplimiento de esta obligación? Por qué al relevarse las Juntas Directivas no se subsana esta circunstancia? Por qué se antepone el cumplimiento de cualquier otra obligación al de una adecuada gestión? 1. Idea de impunidad 2. Complejidad 3. Coste económico de externalización 4. Temor a regularizar

9 Posibles consecuencias accesorias de la falta de contabilidad: 1. Riesgo de malas prácticas (apropiación, gastos injustificables) 2. Realización de pagos sin mediar factura formal (sí justificante) 3. Realización de pagos en negro 4. Imposibilidad de auditoría o control por parte de los miembros de la entidad 5. Otros problemas

10 Antes de quejarnos Hemos probado A algo tan sencillo como teclear en google contabilidades asociaciones? Cientos, con precios diferentes A buscar en google programas contables gratis o baratos? Ejemplo:

11 CONCLUSIONES Toda asociación debe llevar su contabilidad Cuanto mayor volumen alcanza, resulta más exigible Está regulado desde hace mucho tiempo Ha de verse como una inversión en tranquilidad de los socios y de los dirigentes, NO COMO UN GASTO

12 2.- EL IMPUESTO SOBRE EL VALOR AÑADIDO

13 CONSIDERACIONES PREVIAS: 1. El incremento del tipo impositivo del IVA no fue una acción dirigida sobre el sector deporte. Se enmarcó en una actuación global derivada de las necesidades de ajuste económico a nivel Estado. 2. Las entidades sin ánimo de lucro que reúnen los requisitos para ser consideradas de interés social (antes tenían que solicitarlo, ahora reunir requisitos) no generan IVA por la prestación de los servicios que constituyen su objeto social.

14

15

16 Consulta vinculante núm. 607/2013, de la Dirección General de Tributos del Ministerio de Hacienda La aplicación de la exención prevista en el artículo 20.Uno.13º de la Ley 37/1992 a los servicios prestados a personas físicas que practiquen el deporte o la educación física por parte de entidades sin ánimo de lucro procede aunque no hayan obtenido la calificación por parte de la Administración tributaria como entidades o establecimientos privados de carácter social. (Otras actividades, como entregas de bienes, sí tributan) Tipo aplicable: 21 %

17 Conclusión: El incremento del IVA en el ámbito de las entidades deportivas sin ánimo de lucro está referido a actividades accesorias al objeto principal Las cuotas de socios no llevan IVA Distinción patrocinio / mecenazgo (facturar) Modelo 347: operaciones con terceros de más de 3.005,06 euros

Modelo 347: operaciones con terceros de más de 3.")

18 3.- EL IMPUESTO DE SOCIEDADES

19 Fase 1 Situación originaria (art. 136)

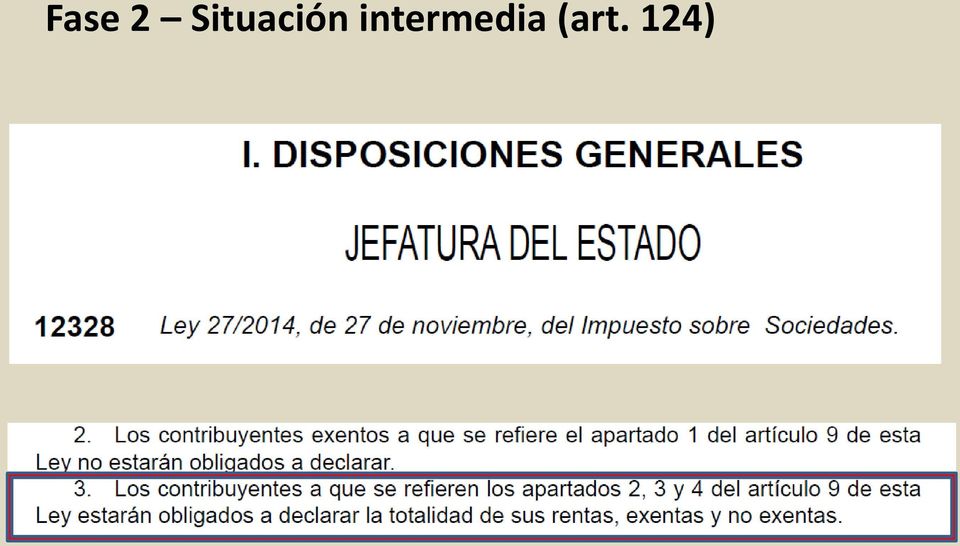

20 Fase 2 Situación intermedia (art. 124)

21 Fase 2 Situación intermedia ( )

22 Fase 3 Situación actual (art. 124)

23 Conclusiones: 1. Tras una modificación inicial, se ha vuelto al modelo de 2004, reduciendo el límite para tener que declarar euros es una cantidad muy superior a la que facturan muchas PYME,s y profesionales, que 10 años después representa una actualización (parcial) 3. Aplicación de régimen de mecenazgo Ley 49/2002

24

25

26

27

28 4.- LA FALSA REGULARIZACIÓN

29 CONSIDERACIONES PREVIAS Regularización implica abrir un procedimiento general para unificar algo, para ajustar algo a la legislación aplicable (lo que implica reconocer que previamente se está incumpliendo) Inspección de oficio supone que la Administración busca, por propia iniciativa, situaciones irregulares Inspección por denuncia de parte implica que alguien solicita de la Administración la verificación de una situación irregular

30 LO QUE SE DIFUNDE EN LOS MEDIOS Pánico y clamor contra las inspecciones laborales a clubes deportivos de base El Gobierno reconoce inspecciones a clubes deportivos en 2014 El CN Sabadell, sancionado con un millón de Euros

31 LA REALIDAD Pánico y clamor contra las inspecciones laborales (no hay fiscales) a clubes deportivos de base Pero no hay tales inspecciones. SE ACTÚA POR DENUNCIA. Se pretende que no se atienda a quien denuncia una irregularidad? Hay clubes deportivos de base y clubes deportivos de base: ejemplo, escuelas deportivas con cientos de niños que pagan una cuota, y facturan decenas de miles de euros

32 LA REALIDAD El Gobierno reconoce inspecciones a clubes deportivos en actuaciones en en todo el sector deportivo (incluye SAD, piscinas, gimnasios), 0.16% 80 culminaron con responsabilidad. La mayoría se cerraron con reconocimiento de deuda, es decir, sin sanción. En Valladolid, 22 (saquemos estadística )

33 LA REALIDAD El CN Sabadell, sancionado con un millón de Euros Más de socios 13 millones de euros de presupuesto Otro ejemplo: Sentencia que reconoce relación laboral respecto a 85 deportistas en periodos comprendidos entre 2007 y 2011

34 CARACTERÍSTICAS DE LAS DENUNCIAS Entrenadores, monitores, jugadores, utilleros Al término del contrato, al producirse un accidente o lesión, al llegar a edad de jubilación No se trata de casos en que se abonen 100, 150 o 200 euros hay supuestos de más, incluso 1.000, 1.500, euros al mes Sin regularizarse, Clubes y dirigentes están en manos de sus empleados?

35 CONCLUSIONES No hay una campaña de inspección fiscal al deporte base No hay una campaña de inspección laboral al deporte base Las denuncias y reclamaciones deben seguir su trámite FALTARÍA MÁS!!! ESTADO SOCIAL Y DEMOCRÁTICO DE DERECHO

36 INTERESA ESTA DISTORSIÓN? Motivos políticos (desgaste del adversario, vincular supuestas agresiones del Estado a determinadas aspiraciones ) Sensacionalismo mediático Incluso puede que algunas entidades interesadas en prestar sus servicios sobre el particular

37 5.- LEY 49/2002, DE 23 DE DICIEMBRE, DE RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS Y DE LOS INCENTIVOS FISCALES AL MECENAZGO

38 Situación actual Entidades declaradas de utilidad pública por Ley (Fundaciones, Federaciones deportivas españolas y autonómicas, COE, CPE) o por decisión de la Administración, cuentan con privilegios : Desgravación IRPF/ISOC de aportaciones para el inversor Beneficios tributarios

39 Expectativas: Modificación para facilitar la financiación de clubes deportivos NO SE HAN VISTO SATISFECHAS POR LA SITUACIÓN ECONÓMICA EXISTENTE Se mantiene la posibilidad de obtener el reconocimiento como entidad de utilidad pública

40 6.- LA LEY 14/2013, DE EMPRENDEDORES

41

42 Y el estudio se hizo, con participación de los Departamentos interesados Expectativas creadas ( por quién?): Un nuevo régimen especial de S.Social Exclusión del deber de afiliación/cotización del sector Exclusión del deber de afiliación/cotización hasta una determinada cantidad Problemas de asumir las expectativas: Agravio comparativo con otros sectores no lucrativos Agravio comparativo con otras actividades económicas Existencia de legislación y jurisprudencia que establecen la naturaleza jurídica de las relaciones

43 La inclusión en el régimen correspondiente es una tranquilidad para los dirigentes y constituye el reconocimiento de sus derechos a deportistas y entrenadores (o similares) que perciben una retribución (aunque sea pequeña) por su labor Qué sucede si hay un accidente in itinere, una lesión invalidante, etc.? Por qué no se va a cotizar para la asistencia sanitaria, jubilación, etc.?

44 Resultado: La colaboración desinteresada puede reconducirse al régimen del voluntariado La compensación de gastos debe reconducirse al voluntariado La compensación del tiempo (exceso de gastos) es un ingreso, cuya importancia es proporcional a su entidad, que puede generar obligaciones fiscales/laborales: Deportista profesional o trabajador a tiempo parcial (Sentencia TS Ofigevi, por ejemplo: 250 euros mes por jugar al fútbol)

45 Consecuencias: La expectativa de situar dentro de la Ley a las situaciones irregulares existentes no se cumple Por tanto, las situaciones irregulares siguen siendo irregulares A ello se incorpora la difusión de la existencia de una FALSA REGULARIZACIÓN de los clubes (una persecución) La culpa de todo la tiene el Consejo Superior de Deportes, no otros Departamentos ni quienes incumplen

46 7.- PROYECTO CORA: LA LICENCIA ÚNICA

47 Ley 15/2014, de 16 de septiembre, de racionalización del Sector Público y otras medidas de reforma administrativa (Exposición de Motivos) En el ámbito deportivo, una de las principales reformas consiste en la implantación de una licencia deportiva única que, una vez obtenida, habilite a su titular para participar en cualquier competición oficial, cualquiera que sea su ámbito territorial. Esta medida contribuye decisivamente a la extensión del principio de unidad de mercado al ámbito del deporte no profesional, ya que permitirá eliminar duplicidades y reducir los trámites administrativos necesarios para la práctica deportiva.

48 Además, existen otras ventajas directamente derivadas de esta eliminación de cargas administrativas: se simplificarán las actuaciones en la tramitación de licencias de los deportistas, jueces, árbitros y clubes; mejorará la movilidad geográfica de los deportistas para poder participar en competiciones de Comunidades Autónomas diferentes a las de residencia; y se abaratarán los costes asociados a la obtención de las licencias.

49 Con la introducción del modelo de licencia deportiva única y la atribución de la expedición de las mismas a las federaciones deportivas de ámbito autonómico, las federaciones estatales, en los casos previstos en la propia modificación de la norma, podrían dejar de percibir ingresos por la expedición u homologación de las licencias de ámbito nacional que hasta la fecha venían percibiendo. Por este motivo, en el texto se establece que, en el supuesto de que tales circunstancias se dieran, las federaciones nacionales serán compensadas por las federaciones autonómicas por tales conceptos, así como por el resto de servicios que, en su caso, pudieran prestar a dichas federaciones autonómicas. En los casos que proceda dicha compensación, se determinará conforme a los criterios que se establezcan reglamentariamente y siempre previo acuerdo adoptado en la Asamblea General de la Federación Nacional.

50 Artículo 23. Modificación de la Ley 10/1990, de 15 de octubre, del Deporte. Se modifica el apartado 4 del artículo 32 de la Ley 10/1990, de 15 de octubre, del Deporte, que queda redactado en los siguientes términos: «4. Para la participación en cualquier competición deportiva oficial, además del cumplimiento de los requisitos específicos que se exijan en cada caso, de acuerdo con el marco competencial vigente, será preciso estar en posesión de una licencia deportiva autonómica, que será expedida por las federaciones deportivas de ámbito autonómico que estén integradas en la correspondiente federación estatal, según las condiciones y requisitos que se establecerán reglamentariamente.

51 La licencia producirá efectos en los ámbitos estatal y autonómico, desde el momento en que se inscriba en el registro de la federación deportiva autonómica. Las federaciones deportivas autonómicas deberán comunicar a la federación estatal correspondiente las inscripciones que practiquen, así como las modificaciones de dichas inscripciones; a estos efectos bastará con la remisión del nombre y apellidos del titular, sexo, fecha de nacimiento, número de DNI y número de licencia.

52 Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de inexistencia de federación autonómica, imposibilidad material, cuando así se determine por la propia federación autonómica, o cuando la federación autonómica no se hallare integrada en la federación estatal, la expedición de licencias será asumida por la federación correspondiente de ámbito estatal. También a ésta le corresponderá la expedición de aquellas licencias para las que sea necesario contar con un visado o autorización previa de la federación deportiva internacional correspondiente, y en particular cuando así se desprenda de lo dispuesto en los estatutos de dichas federaciones internacionales.

53 Reglamentariamente se determinarán los criterios para fijar el reparto económico correspondiente a la cuantía global percibida por las federaciones autonómicas por la expedición de las licencias, atendiendo principalmente a los servicios recíprocamente prestados entre la federación estatal y las autonómicas y respetando la libertad de cada federación autonómica para fijar y percibir su propia cuota autonómica diferente.

54 El acuerdo de reparto deberá ser adoptado en la Asamblea General respectiva, debiendo contar, además, con el voto favorable de, al menos, dos tercios de los responsables de las federaciones territoriales que sean designados a estos efectos. Estas federaciones deberán representar, a su vez, al menos las dos terceras partes de las licencias de esa modalidad deportiva. En el supuesto de que no se consiguiera llegar a un acuerdo para la determinación de la cuantía económica que corresponde a cada federación autonómica y a la federación estatal, dicha determinación se someterá a decisión de un órgano independiente, cuyo Presidente y demás miembros serán designados de forma equilibrada por el Consejo Superior de Deportes y por los representantes de todas las Comunidades Autónomas.

55 Corresponde a las federaciones de ámbito estatal la elaboración y permanente actualización del censo de licencias deportivas, que deberá estar a disposición de todas las federaciones autonómicas, las cuales podrán disponer de sus propios censos o registros de las licencias que expidan, respetando en todo caso la legislación en materia de protección de datos. Estarán inhabilitados para obtener una licencia deportiva que faculte para participar en las competiciones de cualquier modalidad deportiva a las que hace referencia el párrafo primero los deportistas y demás personas de otros estamentos que hayan sido sancionados por dopaje, tanto en el ámbito autonómico como en el estatal y el internacional, mientras se encuentren cumpliendo la sanción respectiva.

56 Esta inhabilitación impedirá, igualmente, que el Estado o que las Comunidades Autónomas competentes reconozcan o mantengan la condición de deportista o técnico de alto nivel. El Consejo Superior de Deportes y las Comunidades Autónomas acordarán los mecanismos que permitan extender los efectos de estas decisiones a los ámbitos competenciales respectivos, así como dotar de reconocimiento mutuo a las inhabilitaciones para la obtención de las licencias deportivas que permitan participar en competiciones oficiales.

57 De igual forma y en los mismos términos que el párrafo anterior, no podrán obtener licencia aquellas personas que se encuentren inhabilitadas, como consecuencia de las infracciones previstas en la Ley Orgánica 3/2013, de 20 de junio, de protección de la salud del deportista y de lucha contra el dopaje en la actividad deportiva y en su caso en la normativa autonómica vigente. Todo lo dispuesto en este párrafo se entenderá en los términos que establezca la legislación vigente en materia de lucha contra el dopaje. Los deportistas que traten de obtener una licencia deportiva podrán ser sometidos, con carácter previo a su concesión, a un control de dopaje, con el fin de determinar el cumplimiento de los requisitos establecidos en esta normativa.»

58 Disposición final undécima. Entrada en vigor. La nueva redacción del apartado 4 del artículo 32 de la Ley 10/1990, de 15 de octubre, del Deporte, entrará en vigor el 1 de julio de 2015.

59 Disposición transitoria octava. Licencia deportiva única. Aquellas federaciones que, a la entrada en vigor de esta Ley, hubieran incorporado a sus Estatutos la expedición de licencias de acuerdo con lo dispuesto en el artículo 23 o contaran ya con un sistema de expedición de licencia única, podrán mantener el sistema de reparto económico y de expedición que viniesen aplicando, siempre que hubiera sido aprobado por mayoría absoluta de los votos de su correspondiente Asamblea General, debiendo contar además con el voto favorable de, al menos, la mayoría absoluta de los responsables de las federaciones territoriales que sean designados a estos efectos. Estas federaciones a su vez deberán sumar al menos la mayoría absoluta de las licencias totales de la correspondiente federación estatal en esa modalidad deportiva. En tal caso, serán necesarias idénticas mayorías para modificar posteriormente dicho sistema de reparto económico.

60 Cuestiones que se apuntan: Aplicación en deportes colectivos? Disciplinarios (horizontales) Aseguramiento de riesgos Electorales Respeto a requisitos competicionales Deslocalización según tarifas En proyecto, Real Decreto de desarrollo

61 Existen Federaciones españolas que ya siguen este régimen por voluntad propia Existen Federaciones españolas y autonómicas que se están adaptando Cuál es el verdadero problema? 1. Relaciones personales institucionales entre directivos de Feds. Española y autonómicas 2. Guerras de poder (internas) 3. La política detrás del deporte 4. Temor a un posible perjuicio económico 5. Preferencia a mantener ámbitos de decisión sobre la optimización de recursos

62 8.- EL RD LEY 5/2015 Modelo discutido por AFE y por RFEF (no participación en elaboración, interés en gestionar las cantidades, interés por un mayor porcentaje de ingresos), pero MODELO EXIGIDO POR TODOS LOS SECTORES IMPLICADOS, incluyendo los titulares de los derechos (los clubes). Centraliza la gestión de derechos audiovisuales Prevé retorno a deportistas de alto nivel e internacionales (S.S.) Prevé retorno a fútbol femenino y 2ª B (S.S.), y posteriormente a asociaciones sectoriales Prevé retorno de gran parte de derechos de la RFEF (finales Copa S.M. El Rey y Supercopa, porcentajes sobre venta, etc.) a fútbol base (incluso vía Federaciones territoriales).

63 MUCHAS GRACIAS

LICENCIA DEPORTIVA UNICA

LICENCIA DEPORTIVA UNICA Juan Carlos Soto del Castillo, Asesor jurídico de AFDA Abogado en Sport Legal Team Vitoria, 18 de abril de 2015 Informe la Comisión para la Reforma de la Administración (CORA)

LICENCIA DEPORTIVA UNICA Juan Carlos Soto del Castillo, Asesor jurídico de AFDA Abogado en Sport Legal Team Vitoria, 18 de abril de 2015 Informe la Comisión para la Reforma de la Administración (CORA)

COOPERATIVAS DE TRABAJO ASOCIADO (S. COOP.) SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES

SOC. LIMITADAS LABORALES (S.L.L.) ASOCIACIONES") DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

DEFINICIÓN Constituye un tipo de sociedad, con regulación propia, en la que el protagonismo corresponde a sus socios trabajadores, por delante de la participación que posean en el capital de la misma.

LEGAL FLASH I ÁREA LABORAL

LEGAL FLASH I ÁREA LABORAL Marzo de 2014 REAL DECRETO-LEY 3/2014, DE 28 DE FEBRERO, DE MEDIDAS URGENTES PARA EL FOMENTO DEL EMPLEO Y LA CONTRATACIÓN INDEFINIDA (BOE 1 DE MARZO DE 2014) ÍNDICE INTRODUCCIÓN

LEGAL FLASH I ÁREA LABORAL Marzo de 2014 REAL DECRETO-LEY 3/2014, DE 28 DE FEBRERO, DE MEDIDAS URGENTES PARA EL FOMENTO DEL EMPLEO Y LA CONTRATACIÓN INDEFINIDA (BOE 1 DE MARZO DE 2014) ÍNDICE INTRODUCCIÓN

2.11.1 CONTRATAS Y SUBCONTRATAS NOTAS

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

NOTAS 1 Cuando en un mismo centro de trabajo desarrollen actividades trabajadores de dos o más empresas, éstas deberán cooperar en la aplicación de la normativa sobre prevención de riesgos laborales. A

MINISTERIO DE ECONOM~A Y HACIENDA

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

SECRETARIA, DE ESTADO DE ECONOMIA Y En relación con su consulta sobre adaptación de las normas de funcionamiento de los fondos de pensiones a las modificaciones del Reglamento de Planes y Fondos de Pensiones

PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

1 PLANES DE PENSIONES Y LEGISLACIÓN TRIBUTARIA BASE LIQUIDABLE GENERAL La base liquidable general estará constituida por el resultado de practicar en la parte general de la base imponible, exclusivamente,

NORMATIVA DE ASOCIACIONES DE ESTUDIANTES DE LA UNIVERSIDAD DE JAÉN PREÁMBULO

1 NORMATIVA DE ASOCIACIONES DE ESTUDIANTES DE LA UNIVERSIDAD DE JAÉN PREÁMBULO El artículo 125 de los Estatutos de la Universidad de Jaén (en adelante UJA) establece que ésta fomentará el asociacionismo,

1 NORMATIVA DE ASOCIACIONES DE ESTUDIANTES DE LA UNIVERSIDAD DE JAÉN PREÁMBULO El artículo 125 de los Estatutos de la Universidad de Jaén (en adelante UJA) establece que ésta fomentará el asociacionismo,

Observaciones de la Asociación Española de Fundaciones. al borrador de

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Observaciones de la Asociación Española de Fundaciones al borrador de MEJORES PRÁCTICAS EN LA LUCHA CONTRA EL BLANQUEO DE CAPITALES Y LA FINANCIACIÓN DEL TERRORISMO: SECTOR ORGANIZACIONES SIN FINES DE

Cuál es la fiscalidad de los planes y fondos de pensiones?

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

4 Cuál es la fiscalidad de los planes y fondos de pensiones? 4.1. Cuáles son los principios generales? 4.2. Cuál es la fiscalidad del fondo de pensiones? 4.3. Cuál es la fiscalidad del promotor? 4.4. Cuál

NORMAS DE FUNCIONAMIENTO DEL CLUB DEPORTIVO FILIAL DE LA UNIVERSIDAD PUBLICA DE NAVARRA

NORMAS DE FUNCIONAMIENTO DEL CLUB DEPORTIVO FILIAL DE LA UNIVERSIDAD PUBLICA DE NAVARRA DISPOSICIONES GENERALES Art. 1.- El Club Deportivo Universidad Pública de Navarra es un club filial sin personalidad

NORMAS DE FUNCIONAMIENTO DEL CLUB DEPORTIVO FILIAL DE LA UNIVERSIDAD PUBLICA DE NAVARRA DISPOSICIONES GENERALES Art. 1.- El Club Deportivo Universidad Pública de Navarra es un club filial sin personalidad

Lo indicado en los dos párrafos anteriores se entiende sin perjuicio de los demás supuestos de jubilación voluntaria legalmente previstos.

ÁREA DE (Disposición Vigente a 18/11/2008, en todo lo que no se oponga al Estatuto Básico del Empleado Público ni a la Ley Orgánica de Universidades.) Ley 27/1994, de 29 septiembre BOE 30 septiembre 1994,

ÁREA DE (Disposición Vigente a 18/11/2008, en todo lo que no se oponga al Estatuto Básico del Empleado Público ni a la Ley Orgánica de Universidades.) Ley 27/1994, de 29 septiembre BOE 30 septiembre 1994,

REGLAMENTO DE LA FEDERACION VASCA DE BALONCESTO DE REGIMEN DOCUMENTAL, DEPORTIVO Y ECONOMICO DE LAS LICENCIAS FEDERATIVAS

REGLAMENTO DE LA FEDERACION VASCA DE BALONCESTO DE REGIMEN DOCUMENTAL, DEPORTIVO Y ECONOMICO DE LAS LICENCIAS FEDERATIVAS FEDERACION VASCA DE BALONCESTO EUSKAL SASKIBALOI FEDERAZIOA REGLAMENTO DE LA FEDERACION

REGLAMENTO DE LA FEDERACION VASCA DE BALONCESTO DE REGIMEN DOCUMENTAL, DEPORTIVO Y ECONOMICO DE LAS LICENCIAS FEDERATIVAS FEDERACION VASCA DE BALONCESTO EUSKAL SASKIBALOI FEDERAZIOA REGLAMENTO DE LA FEDERACION

Gabinete Jurídico. Informe 0076/2014

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Informe 0076/2014 La consulta plantea el procedimiento a seguir en aplicación de los dispuesto en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Definición. Posibilidad de realizar actividades económicas

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

AUTONOMÍA SUR SCA La asociación como fórmula de economía social La fórmula asociativa como una organización autogestionada del trabajo, unidad económica para la subsistencia y el compromiso social Área

REGLAMENTO DE EXPEDICIÓN Y HABILITACIÓN DE LICENCIAS DE LA FEDERACIÓN ESPAÑOLA DE DEPORTES DE HIELO. Procedimientos de tramitación y gestión.

Normativa Oficial FEDH REGLAMENTO DE EXPEDICIÓN Y HABILITACIÓN DE LICENCIAS DE LA FEDERACIÓN ESPAÑOLA DE DEPORTES DE HIELO. Procedimientos de tramitación y gestión. Reglamento aprobado por la Comisión

Normativa Oficial FEDH REGLAMENTO DE EXPEDICIÓN Y HABILITACIÓN DE LICENCIAS DE LA FEDERACIÓN ESPAÑOLA DE DEPORTES DE HIELO. Procedimientos de tramitación y gestión. Reglamento aprobado por la Comisión

(B.O.P de Guadalajara de 31 de diciembre de 2003)

") ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

ORDENANZA FISCAL REGULADORA DE TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL, A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL. (B.O.P de Guadalajara de 31

IRPF- rentas exentas: indemnizaciones despido (Ley 35/2006):

:") MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

Gabinete Jur?dico. Informe 0360/2013

Gabinete Jur?dico Informe 0360/2013 La consulta plantea si los centros sanitarios privados con los que conciertan las Mutuas Patronales de Accidentes de Trabajo y Enfermedades Profesionales la prestación

Gabinete Jur?dico Informe 0360/2013 La consulta plantea si los centros sanitarios privados con los que conciertan las Mutuas Patronales de Accidentes de Trabajo y Enfermedades Profesionales la prestación

INFORME ANUAL DE REMUNERACIONES DE LOS CONSEJEROS

INFORME ANUAL DE REMUNERACIONES DE LOS CONSEJEROS Febrero 2013 Página 1 de 10 ÍNDICE 1. Introducción. 2. Regulación interna. 3. Resumen global de cómo se aplicó la política de retribuciones durante el

INFORME ANUAL DE REMUNERACIONES DE LOS CONSEJEROS Febrero 2013 Página 1 de 10 ÍNDICE 1. Introducción. 2. Regulación interna. 3. Resumen global de cómo se aplicó la política de retribuciones durante el

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

OBLIGACIÓN DE INFORMACIÓN SOBRE BIENES Y DERECHOS EN EL EXTRANJERO Disposición adicional decimoctava. Obligación de información sobre bienes y derechos situados en el extranjero 1. Los obligados tributarios

HECHOS. 23 de julio de 2009

Informe sobre la incidencia de los Presupuestos Generales del Estado en el régimen de aportaciones a los Planes de Pensiones de Empleo de la Función Pública 23 de julio de 2009 El presente informe tiene

Informe sobre la incidencia de los Presupuestos Generales del Estado en el régimen de aportaciones a los Planes de Pensiones de Empleo de la Función Pública 23 de julio de 2009 El presente informe tiene

BOLETÍN OFICIAL DEL ESTADO

Núm. 274 Lunes 16 de noviembre de 2015 Sec. III. Pág. 107884 III. OTRAS DISPOSICIONES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 12394 Resolución de 3 de noviembre de 2015, de la Secretaría de

Núm. 274 Lunes 16 de noviembre de 2015 Sec. III. Pág. 107884 III. OTRAS DISPOSICIONES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 12394 Resolución de 3 de noviembre de 2015, de la Secretaría de

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

UNIT-LINKED Guía de Buenas Prácticas en materia de información previa a la contratación en los seguros de vida en los que el tomador asume íntegramente el riesgo de inversión (Unit-Linked) JUNIO 2009 GUIA

Novedades en la regulación jurídica de la Incapacidad Temporal:

El pasado 21 de julio se publicó el Real Decreto 625/2014 de 18 de julio, por el que se regulan determinados aspectos de la gestión y el control de los procesos de incapacidad temporal (baja) en los primeros

El pasado 21 de julio se publicó el Real Decreto 625/2014 de 18 de julio, por el que se regulan determinados aspectos de la gestión y el control de los procesos de incapacidad temporal (baja) en los primeros

COMPROMISOS SGAE CON LA CNMC DERIVADOS DE LA FINALIZACIÓN DEL EXPEDIENTE Nº S/0466/13

COMPROMISOS SGAE CON LA CNMC DERIVADOS DE LA FINALIZACIÓN DEL EXPEDIENTE Nº S/0466/13 A. Aplicación de descuentos al licenciamiento de los derechos de comunicación pública y de reproducción de obras musicales

COMPROMISOS SGAE CON LA CNMC DERIVADOS DE LA FINALIZACIÓN DEL EXPEDIENTE Nº S/0466/13 A. Aplicación de descuentos al licenciamiento de los derechos de comunicación pública y de reproducción de obras musicales

ASPECTOS MÁS DESTACADOS DE LEY DE MUTUAS APROBADO POR EL PLENO DEL CONGRESO

ASPECTOS MÁS DESTACADOS DE LEY DE MUTUAS APROBADO POR EL PLENO DEL CONGRESO ASPECTOS MÁS DESTACADOS DE LEY DE MUTUAS APROBADO POR EL PLENO DEL CONGRESO CONTENIDO NATURALEZA, DENOMINACIÓN, MARCO DE ACTUACIÓN

ASPECTOS MÁS DESTACADOS DE LEY DE MUTUAS APROBADO POR EL PLENO DEL CONGRESO ASPECTOS MÁS DESTACADOS DE LEY DE MUTUAS APROBADO POR EL PLENO DEL CONGRESO CONTENIDO NATURALEZA, DENOMINACIÓN, MARCO DE ACTUACIÓN

MÍNIMO EXENTO DE COTIZACIÓN. Preguntas frecuentes

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

Preguntas frecuentes Qué es el mínimo exento de cotización para la contratación indefinida? El mínimo exento de cotización es un beneficio en las cotizaciones empresariales a la Seguridad Social por contingencias

BOLETÍN OFICIAL DEL ESTADO

Núm. 225 Jueves 17 de septiembre de 2009 Sec. I. Pág. 77569 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 14719 Real Decreto 1374/2009, de 28 de agosto, por el que se establecen dos certificados

Núm. 225 Jueves 17 de septiembre de 2009 Sec. I. Pág. 77569 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 14719 Real Decreto 1374/2009, de 28 de agosto, por el que se establecen dos certificados

NORMATIVA DE SOLICITUD, TRAMITACIÓN Y EXPEDICIÓN DE LICENCIAS

NORMATIVA DE SOLICITUD, TRAMITACIÓN Y EXPEDICIÓN DE LICENCIAS La integración de deportistas, técnicos-entrenadores y jueces-árbitros y Clubes en la Federación Española de Pentatlón Moderno (en adelante

NORMATIVA DE SOLICITUD, TRAMITACIÓN Y EXPEDICIÓN DE LICENCIAS La integración de deportistas, técnicos-entrenadores y jueces-árbitros y Clubes en la Federación Española de Pentatlón Moderno (en adelante

ENTIDADES NO LUCRATIVAS

ENTIDADES NO LUCRATIVAS Marzo 2015 Ricardo García Nieto Conde rgn@asepyme.es ASEPYME BCN S.A.P. C/ Josep Irla i Bosch 1 3 Bajos 08034 Barcelona Spain Telf. 00.34.93.205.33.01 www.asepyme.es 1 Obligaciones

ENTIDADES NO LUCRATIVAS Marzo 2015 Ricardo García Nieto Conde rgn@asepyme.es ASEPYME BCN S.A.P. C/ Josep Irla i Bosch 1 3 Bajos 08034 Barcelona Spain Telf. 00.34.93.205.33.01 www.asepyme.es 1 Obligaciones

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES Y ENTIDADES SIN ÁNIMO DE LUCRO

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES Y ENTIDADES SIN ÁNIMO DE LUCRO 1.ª Objeto y finalidad. El objeto de las presentes bases es regular la concesión de subvenciones del Ayuntamiento

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES A ASOCIACIONES Y ENTIDADES SIN ÁNIMO DE LUCRO 1.ª Objeto y finalidad. El objeto de las presentes bases es regular la concesión de subvenciones del Ayuntamiento

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE Introducción Es frecuente en consultas de odontólogos, podólogos, oftalmólogos, etc. encontrar que se ejerce la profesión en forma societaria (sociedades

EL PROFESIONAL AUTONOMO ECONOMICAMENTE DEPENDIENTE Introducción Es frecuente en consultas de odontólogos, podólogos, oftalmólogos, etc. encontrar que se ejerce la profesión en forma societaria (sociedades

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)

![MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)](/thumbs/26/7652852.jpg "MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm. 140 [pág. 25368](castellano)") RCL 2007\951 Legislación (Disposición Vigente a 2/10/2008) Real Decreto 615/2007, de 11 mayo MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm.

RCL 2007\951 Legislación (Disposición Vigente a 2/10/2008) Real Decreto 615/2007, de 11 mayo MINISTERIO TRABAJO Y ASUNTOS SOCIALES BOE 12 mayo 2007, núm. 114, [pág. 20602]; rect. BOE 12 junio 2007, núm.

BOLETÍN OFICIAL DEL ESTADO

Núm. 155 Jueves 30 de junio de 2011 Sec. I. Pág. 69436 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 11215 Real Decreto 710/2011, de 20 de mayo, por el que se establecen dos certificados

Núm. 155 Jueves 30 de junio de 2011 Sec. I. Pág. 69436 I. DISPOSICIONES GENERALES MINISTERIO DE TRABAJO E INMIGRACIÓN 11215 Real Decreto 710/2011, de 20 de mayo, por el que se establecen dos certificados

BOLETÍN OFICIAL DEL ESTADO

Núm. 104 Viernes 1 de mayo de 2015 Sec. I. Pág. 38024 I. DISPOSICIONES GENERALES MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE 4783 Orden ECD/775/2015, de 29 de abril, por la que se establece la equivalencia

Núm. 104 Viernes 1 de mayo de 2015 Sec. I. Pág. 38024 I. DISPOSICIONES GENERALES MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE 4783 Orden ECD/775/2015, de 29 de abril, por la que se establece la equivalencia

INSHT. Instituto Nacional de Seguridad e Higiene en el Trabajo. Órgano emisor: Ministerio de Trabajos y Asuntos Sociales

REAL DECRETO 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro.

REAL DECRETO 1299/2006, de 10 de noviembre, por el que se aprueba el cuadro de enfermedades profesionales en el sistema de la Seguridad Social y se establecen criterios para su notificación y registro.

ESTUDIO COMPARATIVO AUTONOMO SOCIEDAD LIMITADA

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 1 de 15 ESTUDIO COMPARATIVO AUTONOMO VS SOCIEDAD LIMITADA V0, 09/07/08, AUTONOMOS VS SOCIEDAD LIMITADA.DOC Página 2 de 15 OBJETIVOS: Con este Análisis

RESUMEN EMPLEO Empresas de trabajo temporal

RESUMEN EMPLEO Empresas de trabajo temporal Una Asociación informa que la normativa estatal en vigor reguladora de las Empresas de Trabajo Temporal (ETTs) establece la exigencia de autorización previa

RESUMEN EMPLEO Empresas de trabajo temporal Una Asociación informa que la normativa estatal en vigor reguladora de las Empresas de Trabajo Temporal (ETTs) establece la exigencia de autorización previa

ELECCIÓN DE LA FORMA JURÍDICA

ELECCIÓN DE LA FORMA JURÍDICA 1. Factores a Considerar En el momento de creación de la empresa, una de las decisiones prioritarias es elegir la forma jurídica que más nos conviene adoptar. Existen múltiples

ELECCIÓN DE LA FORMA JURÍDICA 1. Factores a Considerar En el momento de creación de la empresa, una de las decisiones prioritarias es elegir la forma jurídica que más nos conviene adoptar. Existen múltiples

CIRCULAR FISCAL III. El Gravamen Especial y el IRPF

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

CIRCULAR FISCAL Obligaciones en que pueden incurrir las entidades eclesiásticas en relación con el Gravamen especial sobre los premios de determinadas loterías y apuestas I Algunas Diócesis han solicitado

INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS, Y OPERACIONES FINANCIERAS PARTICIPACIONES REPRESENTATIVAS DEL CAPITAL O DEL PATRIMONIO DE LAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3514/2009, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS,

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3514/2009, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 181 DE DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS,

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

INFORME AL PROYECTO DE REAL DECRETO DE ASISTENCIA SANITARIA TRANSFRONTERIZA La primera conclusión derivada de la contrastar el contenido del proyecto de Real Decreto y la Directiva 2011/24 relativa a la

NORMAS DE FUNCIONAMIENTO

FORO DE GRANDES EMPRESAS NORMAS DE FUNCIONAMIENTO MODIFICADAS EN LA 3ª SESIÓN del 20 de julio de 2010 I. Naturaleza y composición del Foro I.1. Naturaleza El (en adelante, Foro) tiene como objeto promover

FORO DE GRANDES EMPRESAS NORMAS DE FUNCIONAMIENTO MODIFICADAS EN LA 3ª SESIÓN del 20 de julio de 2010 I. Naturaleza y composición del Foro I.1. Naturaleza El (en adelante, Foro) tiene como objeto promover

En este sentido, el Estatuto de los trabajadores establece en su artículo 37.3.b) como supuesto de concesión de permiso retribuido que:

como supuesto de concesión de permiso retribuido que:") Instrucción 2/2009, de 21 de diciembre de 2009, de la Agencia de Protección de Datos de la Comunidad de Madrid, sobre el tratamiento de datos personales en la emisión de justificantes médicos. I La Ley

Instrucción 2/2009, de 21 de diciembre de 2009, de la Agencia de Protección de Datos de la Comunidad de Madrid, sobre el tratamiento de datos personales en la emisión de justificantes médicos. I La Ley

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO Decreto Foral 60/2004, del Consejo de Diputados de 19 de octubre, que aprueba el Reglamento para la

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO Decreto Foral 60/2004, del Consejo de Diputados de 19 de octubre, que aprueba el Reglamento para la

LA DECLARACION FISCAL CONSOLIDADA

DECLARACIÓN FISCAL CONSOLIDADA. Jorge Tua Pereda 1 LA DECLARACION FISCAL CONSOLIDADA 1. CARACTERISTICAS Y CONDICIONES GENERALES 2. EL CONCEPTO DE GRUPO A EFECTOS FISCALES 2.1. Condiciones comunes a dominante

DECLARACIÓN FISCAL CONSOLIDADA. Jorge Tua Pereda 1 LA DECLARACION FISCAL CONSOLIDADA 1. CARACTERISTICAS Y CONDICIONES GENERALES 2. EL CONCEPTO DE GRUPO A EFECTOS FISCALES 2.1. Condiciones comunes a dominante

CONFEDERACIÓN GENERAL DEL TRABAJO

CONFEDERACIÓN GENERAL DEL TRABAJO SECRETARÍA DE ACCIÓN SINDICAL 17 BOLETÍN INFORMATIVO JURÍDICO SINDICAL Ampliación de Competencias de las Mutuas Patronales de Accidentes de Trabajo Posición de la CGT

CONFEDERACIÓN GENERAL DEL TRABAJO SECRETARÍA DE ACCIÓN SINDICAL 17 BOLETÍN INFORMATIVO JURÍDICO SINDICAL Ampliación de Competencias de las Mutuas Patronales de Accidentes de Trabajo Posición de la CGT

Gabinete Jurídico. Informe 0516/2008

Informe 0516/2008 La consulta plantea si tienen el carácter de datos personales y si es posible la cesión de los que cita por parte del Organismo Autónomo de Gestión Tributaria y Recaudación de la Diputación

Informe 0516/2008 La consulta plantea si tienen el carácter de datos personales y si es posible la cesión de los que cita por parte del Organismo Autónomo de Gestión Tributaria y Recaudación de la Diputación

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013 1.1 OFERTA DE EMPLEO PÚBLICO Se fija una tasa de reposición de efectivos como límite del 10% en las Administraciones públicas

1.-ASPECTOS A DESTACAR DE LOS PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2013 1.1 OFERTA DE EMPLEO PÚBLICO Se fija una tasa de reposición de efectivos como límite del 10% en las Administraciones públicas

4.4.1 Servicio de Prevención Propio.

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

1 Si se trata de una empresa entre 250 y 500 trabajadores que desarrolla actividades incluidas en el Anexo I del Reglamento de los Servicios de Prevención, o de una empresa de más de 500 trabajadores con

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas.

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas. La Ley Foral 14/1989, de 2 de agosto, de modificación parcial de

DECRETO FORAL 356/2000, de 13 de noviembre, por el que se regula la declaración de interés social de determinadas actividades deportivas. La Ley Foral 14/1989, de 2 de agosto, de modificación parcial de

Forma jurídica de la empresa

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

PORCENTAJE ADICIONAL POR RETRASO DE LA EDAD JUBILACIÓN DE ALGUNOS FUNCIONARIOS DEL RÉGIMEN DE CLASES PASIVAS AUTORES: GRUPO DE INVESTIGACIÓN EN PENSIONES Y PROTECCIÓN SOCIAL: E. DEVESA, M. DEVESA, I. DOMÍNGUEZ,

Circular fiscal agosto 2012 Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador

Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador La reforma laboral ha introducido una importante modificación tanto en la cuantía de las indemnizaciones

Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador La reforma laboral ha introducido una importante modificación tanto en la cuantía de las indemnizaciones

Cuáles son los mecanismos de supervisión de un fondo de pensiones?

9 Cuáles son los mecanismos de supervisión de un fondo de pensiones? 9.1. Por qué es importante el control? 9.2. Qué es la comisión de control del plan? 9.3. Qué es la comisión del control del fondo? 9.4.

9 Cuáles son los mecanismos de supervisión de un fondo de pensiones? 9.1. Por qué es importante el control? 9.2. Qué es la comisión de control del plan? 9.3. Qué es la comisión del control del fondo? 9.4.

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 6/2015 (15 de enero de 2015). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable del Área de Fiscalidad Amnistía fiscal en 2015 para los jubilados

ÚLTIMAS NOVEDADES LEGISLATIVAS EN EL ORDEN LABORAL DE 2014

LEGAL FLASH I ÁREA LABORAL Enero de 2015 ÚLTIMAS NOVEDADES LEGISLATIVAS EN EL ORDEN LABORAL DE 2014 ÍNDICE INTRODUCCION 2 LEY 34/2014, DE 26 DE DICIEMBRE, DE MEDIDAS EN MATERIA DE LIQUIDACIÓN E INGRESO

LEGAL FLASH I ÁREA LABORAL Enero de 2015 ÚLTIMAS NOVEDADES LEGISLATIVAS EN EL ORDEN LABORAL DE 2014 ÍNDICE INTRODUCCION 2 LEY 34/2014, DE 26 DE DICIEMBRE, DE MEDIDAS EN MATERIA DE LIQUIDACIÓN E INGRESO

EL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL

EL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL Índice Qué es el Fondo de Reserva de la Seguridad Social? Cuál es su finalidad? Quién es su titular? Cuándo se crea? Qué normas lo regulan? Cuándo y cómo se deben

EL FONDO DE RESERVA DE LA SEGURIDAD SOCIAL Índice Qué es el Fondo de Reserva de la Seguridad Social? Cuál es su finalidad? Quién es su titular? Cuándo se crea? Qué normas lo regulan? Cuándo y cómo se deben

LA LEY DE ACCESO Y SU ENTRADA EN VIGOR. PROBLEMAS DE INTERPRETACIÓN DE LA DISPOSICIÓN TRANSITORIA

LA LEY DE ACCESO Y SU ENTRADA EN VIGOR. PROBLEMAS DE INTERPRETACIÓN DISPOSICIÓN TRANSITORIA La abogacía institucional, cumpliendo con su misión de colaborar en el mejor funcionamiento de la Administración

LA LEY DE ACCESO Y SU ENTRADA EN VIGOR. PROBLEMAS DE INTERPRETACIÓN DISPOSICIÓN TRANSITORIA La abogacía institucional, cumpliendo con su misión de colaborar en el mejor funcionamiento de la Administración

BOICAC Nº 37 BOE 24.12.98

ORDEN DEL MINISTERIO DE ECONOMÍA Y HACIENDA DE 10 DE DICIEMBRE DE 1998, POR LA QUE SE APRUEBAN LAS NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS EMPRESAS DEL SECTOR DE ABASTECIMIENTO Y SANEAMIENTO

ORDEN DEL MINISTERIO DE ECONOMÍA Y HACIENDA DE 10 DE DICIEMBRE DE 1998, POR LA QUE SE APRUEBAN LAS NORMAS DE ADAPTACIÓN DEL PLAN GENERAL DE CONTABILIDAD A LAS EMPRESAS DEL SECTOR DE ABASTECIMIENTO Y SANEAMIENTO

En consecuencia, el ámbito subjetivo de aplicación del artículo 187 de la LCSP se corresponde con el de aplicación de la Ley, siendo por tanto la

Informe 43/11, de 15 de diciembre de 2011. Posible adhesión de Mutualidades de Accidentes de Trabajo y Enfermedad Profesional a sistemas de contratación centralizada existentes en Comunidades Autónomas.

Informe 43/11, de 15 de diciembre de 2011. Posible adhesión de Mutualidades de Accidentes de Trabajo y Enfermedad Profesional a sistemas de contratación centralizada existentes en Comunidades Autónomas.

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA SUBDIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA SUBDIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA

Contabilidad. BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO:

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

BASE DE DATOS NORMACEF FISCAL Y CONTABLE Referencia: NFC051331 ICAC: 01-06-2014 Consulta 2 BOICAC, núm. 98 SUMARIO: PRECEPTOS: Auditoría de cuentas. Contratación y rotación el auditor. Sobre determinados

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

TÍTULO: Orden HAP/523/2015, de 25 de marzo, por la que se modifica la Orden EHA/1721/2011, de 16 de junio, por la que se aprueba el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto

ANEXO I. Ordenanza fiscal del impuesto sobre construcciones, instalaciones y obras.

BOCAM nº 310: 23 de diciembre de 1.989 (Modificación en el BOCAM nº 302 de 1.999 - BOCAM nº 83 del 08/04/2003 BOCAM nº 307 del 26/12/2003 BOCAM nº 311 del 31/12/2004 BOCAM nº 283 del 28/11/2006 BOCAM nº

BOCAM nº 310: 23 de diciembre de 1.989 (Modificación en el BOCAM nº 302 de 1.999 - BOCAM nº 83 del 08/04/2003 BOCAM nº 307 del 26/12/2003 BOCAM nº 311 del 31/12/2004 BOCAM nº 283 del 28/11/2006 BOCAM nº

REAL DECRETO-Ley 4/2015, de 22 de marzo, para la reforma urgente del Sistema de Formación Profesional para el Empleo en el ámbito laboral.

REAL DECRETO-Ley 4/2015, de 22 de marzo, para la reforma urgente del Sistema de Formación Profesional para el Empleo en el ámbito laboral. FORMACIÓN PROGRAMADA POR LAS EMPRESAS 1. Financiación 2. Empresas

REAL DECRETO-Ley 4/2015, de 22 de marzo, para la reforma urgente del Sistema de Formación Profesional para el Empleo en el ámbito laboral. FORMACIÓN PROGRAMADA POR LAS EMPRESAS 1. Financiación 2. Empresas

Tipos de procesos de incapacidad temporal en función de su duración estimada

NUEVOS MODELOS DE PARTES DE ALTA/BAJA DE INCAPACIDAD TEMPORAL A PARTIR DEL 1 DE DICIEMBRE DE 2015 A partir del próximo 1 de diciembre de 2015 será cuando todos los médicos de los Servicios Públicos de

NUEVOS MODELOS DE PARTES DE ALTA/BAJA DE INCAPACIDAD TEMPORAL A PARTIR DEL 1 DE DICIEMBRE DE 2015 A partir del próximo 1 de diciembre de 2015 será cuando todos los médicos de los Servicios Públicos de

Cómo afecta la Ley Orgánica de Protección de Datos de carácter personal a un Administrador de fincas y a las Comunidades de Propietarios que gestiona

Cómo afecta la Ley Orgánica de Protección de Datos de carácter personal a un Administrador de fincas y a las Comunidades de Propietarios que gestiona Si usted dirige un despacho de administración de fincas,

Cómo afecta la Ley Orgánica de Protección de Datos de carácter personal a un Administrador de fincas y a las Comunidades de Propietarios que gestiona Si usted dirige un despacho de administración de fincas,

5.2.1. DECRETO 32/1997, de 25 de abril, por el que se aprueba el Reglamento para el ejercicio de actividades turístico-informativas privadas.

5.2.1. DECRETO 32/1997, de 25 de abril, por el que se aprueba el Reglamento para el ejercicio de actividades turístico-informativas privadas. El Estatuto de Autonomía para Cantabria atribuye a esta Comunidad

5.2.1. DECRETO 32/1997, de 25 de abril, por el que se aprueba el Reglamento para el ejercicio de actividades turístico-informativas privadas. El Estatuto de Autonomía para Cantabria atribuye a esta Comunidad

general de entrada de facturas electrónicas con el registro contable de facturas y con el sistema de información contable.

RESOLUCIÓN de 15 de julio de 2015, del Rectorado de la Universitat Jaume I, por la que se aprueban las instrucciones sobre la factura electrónica, el registro contable de facturas y el punto general de

RESOLUCIÓN de 15 de julio de 2015, del Rectorado de la Universitat Jaume I, por la que se aprueban las instrucciones sobre la factura electrónica, el registro contable de facturas y el punto general de

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

ORDEN DE 27 DE DICIEMBRE DE 1991 DE DESARROLLO DEL REAL DECRETO 1816/1991, DE 20 DE DICIEMBRE, SOBRE TRANSACCIONES ECONÓMICAS CON EL EXTERIOR FICHA RESUMEN...2 EXPOSICION DE MOTIVOS...3 Artículo 1...3

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

Resumen Modificaciones Normativa Trabajadoras de Hogar Diciembre 2012 Real Decreto Ley 29/2012, de 28 de diciembre, de mejora de gestión y protección social en el Sistema Especial para Empleados de Hogar

INFORME UCSP Nº: 2011/0070

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

MINISTERIO DE LA POLICÍA CUERPO NACIONAL DE POLICÍA COMISARÍA GENERAL DE SEGURIDAD CIUDADANA INFORME UCSP Nº: 2011/0070 FECHA 07/07/2011 ASUNTO Centro de control y video vigilancia integrado en central

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN.

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

TEMA 8. METODOLOGÍA DE LA CONSOLIDACIÓN. 8. 1. Concepto y metodología de la consolidación. 8. 2. Operaciones de homogeneización: Temporal, valorativa, por las operaciones internas y para realizar la integración

Ley de Organizaciones. No Gubernamentales para el Desarrollo EL CONGRESO DE LA REPUBLICA DE GUATEMALA CONSIDERANDO: CONSIDERANDO:

Ley de Organizaciones No Gubernamentales para el Desarrollo EL CONGRESO DE LA REPUBLICA DE GUATEMALA CONSIDERANDO: Que la Constitución Política de la República de Guatemala reconoce el derecho de libre

Ley de Organizaciones No Gubernamentales para el Desarrollo EL CONGRESO DE LA REPUBLICA DE GUATEMALA CONSIDERANDO: Que la Constitución Política de la República de Guatemala reconoce el derecho de libre

CAPITULO 1. DISPOSICIONES GENERALES. Artículo 1. Objeto y ámbito de aplicación

DECRETO **/2014, DE ** DE *******, POR EL QUE SE REGULA EL FONDO DE MEJORAS Y SE ESTABLECE EL SISTEMA DE APROBACIÓN DE LOS PLANES DE MEJORA DE LOS MONTES DE UTILIDAD PÚBLICA DE CASTILLA LA MANCHA. Históricamente

DECRETO **/2014, DE ** DE *******, POR EL QUE SE REGULA EL FONDO DE MEJORAS Y SE ESTABLECE EL SISTEMA DE APROBACIÓN DE LOS PLANES DE MEJORA DE LOS MONTES DE UTILIDAD PÚBLICA DE CASTILLA LA MANCHA. Históricamente

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS. NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015)

") NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

NUEVOS MODELOS 202-222 PAGOS FRACCIONES IMPUESTO SOBRE SOCIEDADES Orden HAP/523/2015 (BOE 27-03-2015) INDICE-resumen enlazado con texto íntegro ART Exposición motivos. 1 Modificación Orden EHA/1721/2011

SERVICIO PÚBLICO DE EMPLEO ESTATAL MINISTERIO DE TRABAJO E INMIGRACIÓN

HOMOGENEIZACIÓN DE CRITERIOS PARA LA AUTORIZACIÓN DE LAS AGENCIAS DE COLOCACIÓN QUE REALICEN ACTIVIDADES DE INTERMEDIACIÓN LABORAL REGULADAS EN EL REAL DECRETO 1796/2010, DE 30 DE DICIEMBRE. Servicio Público

HOMOGENEIZACIÓN DE CRITERIOS PARA LA AUTORIZACIÓN DE LAS AGENCIAS DE COLOCACIÓN QUE REALICEN ACTIVIDADES DE INTERMEDIACIÓN LABORAL REGULADAS EN EL REAL DECRETO 1796/2010, DE 30 DE DICIEMBRE. Servicio Público

Gabinete Jurídico. Informe 0238/2009

Informe 0238/2009 La consulta plantea dudas respecto a si, en aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, la comunicación de datos personales

Informe 0238/2009 La consulta plantea dudas respecto a si, en aplicación de la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal, la comunicación de datos personales

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 11 de febrero de 2015

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

Real Decreto 1332/2006, de 21 de noviembre, por el que se regulan las especificaciones y condiciones para el empleo del Documento Único Electrónico (DUE) para la constitución y puesta en marcha de sociedades

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

TRABAJADORES AUTÓNOMOS. COORDINACIÓN DE ACTIVIDADES PREVENTIVAS La coordinación de actividades empresariales regulada en el artículo 24 de la Ley 31/1995, de 8 de noviembre, de Prevención de Riesgos Laborales

CLÁUSULAS. 1. Las medidas incluidas en el presente acuerdo de entendimiento son voluntarias y no vinculan jurídicamente.

ACUERDO DE ENTENDIMIENTO ENTRE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA Y LA ASOCIACIÓN ESPAÑOLA DE CENTROS DE NEGOCIOS, PARA LA PREVENCIÓN DEL FRAUDE FISCAL REUNIDOS De una parte, D. Luis Pedroche

ACUERDO DE ENTENDIMIENTO ENTRE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA Y LA ASOCIACIÓN ESPAÑOLA DE CENTROS DE NEGOCIOS, PARA LA PREVENCIÓN DEL FRAUDE FISCAL REUNIDOS De una parte, D. Luis Pedroche

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades)

") «LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

«LOS SISTEMAS PRIVADOS DE PENSIONES EN LA IMPOSICIÓN ESTATAL SOBRE LA RENTA» (IRPF e Impuesto sobre Sociedades) FELIPE ALONSO MURILLO 1 Editorial Lex Nova. Valladolid. 2000 (272 páginas) El artículo 41

PLAN GENERAL CONTABLE. CUESTIONES A TENER EN CUENTA POR LAS LAS COOPERATIVAS DE ENSEÑANZA.

PLAN GENERAL CONTABLE. CUESTIONES A TENER EN CUENTA POR LAS LAS COOPERATIVAS DE ENSEÑANZA. INTRODUCCION Durante el año 2010 se ha llevado a cabo un proceso de elaboración de una nueva Orden sobre normas

PLAN GENERAL CONTABLE. CUESTIONES A TENER EN CUENTA POR LAS LAS COOPERATIVAS DE ENSEÑANZA. INTRODUCCION Durante el año 2010 se ha llevado a cabo un proceso de elaboración de una nueva Orden sobre normas

OBLIGACIONES DE LOS TRABAJADORES AUTÓNOMOS

MARCO DE REFERENCIAS LEGALES LEY 31/1995 de 8 de noviembre, de Prevención de Riesgos Laborales (LPRL). LEY 50/1998, de 30 de diciembre; Ley 54/2003, de 12 de diciembre; Ley 31/2006, de 18 de octubre. R.D.

MARCO DE REFERENCIAS LEGALES LEY 31/1995 de 8 de noviembre, de Prevención de Riesgos Laborales (LPRL). LEY 50/1998, de 30 de diciembre; Ley 54/2003, de 12 de diciembre; Ley 31/2006, de 18 de octubre. R.D.

I. Disposiciones generales

242 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 25 ORDEN de 22 de diciembre de 2014, por la que se crea el Punto General de Entrada de Facturas Electrónicas de la Administración

242 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 25 ORDEN de 22 de diciembre de 2014, por la que se crea el Punto General de Entrada de Facturas Electrónicas de la Administración

1.3.2. Vicerrectorado de Espacio Europeo de Educación Superior. Reglamento de reconocimiento y transferencia de créditos en Grados y Másteres

I. DISPOSICIONES Y ACUERDOS DE LOS ÓRGANOS DE GOBIERNO DE LA UNIVERSIDAD COMPLUTENSE I.3. CONSEJO DE GOBIERNO 1.3.2. Vicerrectorado de Espacio Europeo de Educación Superior Reglamento de reconocimiento

I. DISPOSICIONES Y ACUERDOS DE LOS ÓRGANOS DE GOBIERNO DE LA UNIVERSIDAD COMPLUTENSE I.3. CONSEJO DE GOBIERNO 1.3.2. Vicerrectorado de Espacio Europeo de Educación Superior Reglamento de reconocimiento

I. DISPOSICIONES GENERALES

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

POLÍTICA DE CLASIFICACIÓN DE CLIENTES I. DISPOSICIONES GENERALES 1.1. El propósito de esta Política de Clasificación de Clientes de DELTASTOCK es establecer normas internas para la clasificación de los

NOTA INFORMATIVA REFORMA DE LAS MUTUAS COLABORADORAS DE LA SEGURIDAD SOCIAL Y DE LA GESTIÓN DE LA INCAPACIDAD TEMPORAL

REFORMA DE LAS MUTUAS COLABORADORAS DE LA SEGURIDAD SOCIAL Y DE LA GESTIÓN DE LA INCAPACIDAD TEMPORAL Un Proyecto de Ley define la naturaleza jurídica y el funcionamiento de estas entidades que se denominarán

REFORMA DE LAS MUTUAS COLABORADORAS DE LA SEGURIDAD SOCIAL Y DE LA GESTIÓN DE LA INCAPACIDAD TEMPORAL Un Proyecto de Ley define la naturaleza jurídica y el funcionamiento de estas entidades que se denominarán

Art. 1º.- FUNDAMENTO Y NATURALEZA.

ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE TELEFONÍA MÓVIL Art. 1º.- FUNDAMENTO

ORDENANZA REGULADORA DE LA TASA POR LA UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE TELEFONÍA MÓVIL Art. 1º.- FUNDAMENTO

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

Departamento de Formación formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

formacion.iad.ctcd@juntadeandalucia.es DOCUMENTACIÓN 200929501 ELABORACIÓN Y EJECUCIÓN DEL PRESUPUESTO EN UNA FEDERACIÓN DEPORTIVA Elaboración, ejecución y seguimiento del presupuesto *** ANTONIO CASTILLO

DEPARTAMENTO DE VERTEBRACIÓN DEL TERRITORIO, MOVILIDAD Y VIVIENDA

DEPARTAMENTO DE VERTEBRACIÓN DEL TERRITORIO, MOVILIDAD Y VIVIENDA ORDEN de 18 de septiembre de 2015, del Consejero de Vertebración del Territorio, Movilidad y Vivienda, por la que se regula el procedimiento

DEPARTAMENTO DE VERTEBRACIÓN DEL TERRITORIO, MOVILIDAD Y VIVIENDA ORDEN de 18 de septiembre de 2015, del Consejero de Vertebración del Territorio, Movilidad y Vivienda, por la que se regula el procedimiento

Ajuntament de Catarroja. Qualitat i Futur. Articulo. 1. Fundamento y naturaleza.

2.19.- ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL Articulo. 1. Fundamento

2.19.- ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL Articulo. 1. Fundamento

DISPONGO. Capítulo I Autorización

ORDEN,, DE LA CONSEJERÍA DE EDUCACIÓN, JUVENTUD Y DEPORTE POR LA QUE SE AUTORIZA A TRES COLEGIOS DE EDUCACIÓN INFANTIL Y PRIMARIA A IMPARTIR EDUCACIÓN SECUNDARIA OBLIGATORIA Y SE DAN INSTRUCCIONES PARA

ORDEN,, DE LA CONSEJERÍA DE EDUCACIÓN, JUVENTUD Y DEPORTE POR LA QUE SE AUTORIZA A TRES COLEGIOS DE EDUCACIÓN INFANTIL Y PRIMARIA A IMPARTIR EDUCACIÓN SECUNDARIA OBLIGATORIA Y SE DAN INSTRUCCIONES PARA

NOVEDADES NORMATIVAS EN MATERIA DE PREVENCIÓN DE RIESGOS LABORALES

NOVEDADES NORMATIVAS EN MATERIA DE PREVENCIÓN DE RIESGOS LABORALES Abdón Pedrajas Moreno Catedrático de Derecho del Trabajo y de la Seguridad Social Socio Director Abdón Pedrajas Abogados y Asesores Tributarios

NOVEDADES NORMATIVAS EN MATERIA DE PREVENCIÓN DE RIESGOS LABORALES Abdón Pedrajas Moreno Catedrático de Derecho del Trabajo y de la Seguridad Social Socio Director Abdón Pedrajas Abogados y Asesores Tributarios

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO. Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores Importantes modificaciones legislativas Te recordamos

PRINCIPALES CAMBIOS EN NORMATIVA VIGENTE EN MATERIA DE COMERCIO ELECTRONICO Ley de Servicios de la Sociedad de la Información Y Ley de Consumidores Importantes modificaciones legislativas Te recordamos