Museo Interactivo Tijuana, A.C. Informe de los Auditores Independientes y Estados Financieros Al 31 de Diciembre de 2012 y 2011

|

|

|

- Francisco Ramírez Núñez

- hace 8 años

- Vistas:

Transcripción

1 Informe de los Auditores Independientes y Estados Financieros Al 31 de Diciembre de 2012 y 2011

2 Estados Financieros y Opinión del Auditor independiente Museo Interactivo Tijuana, A.C. 31 de diciembre de 2012 y 2011

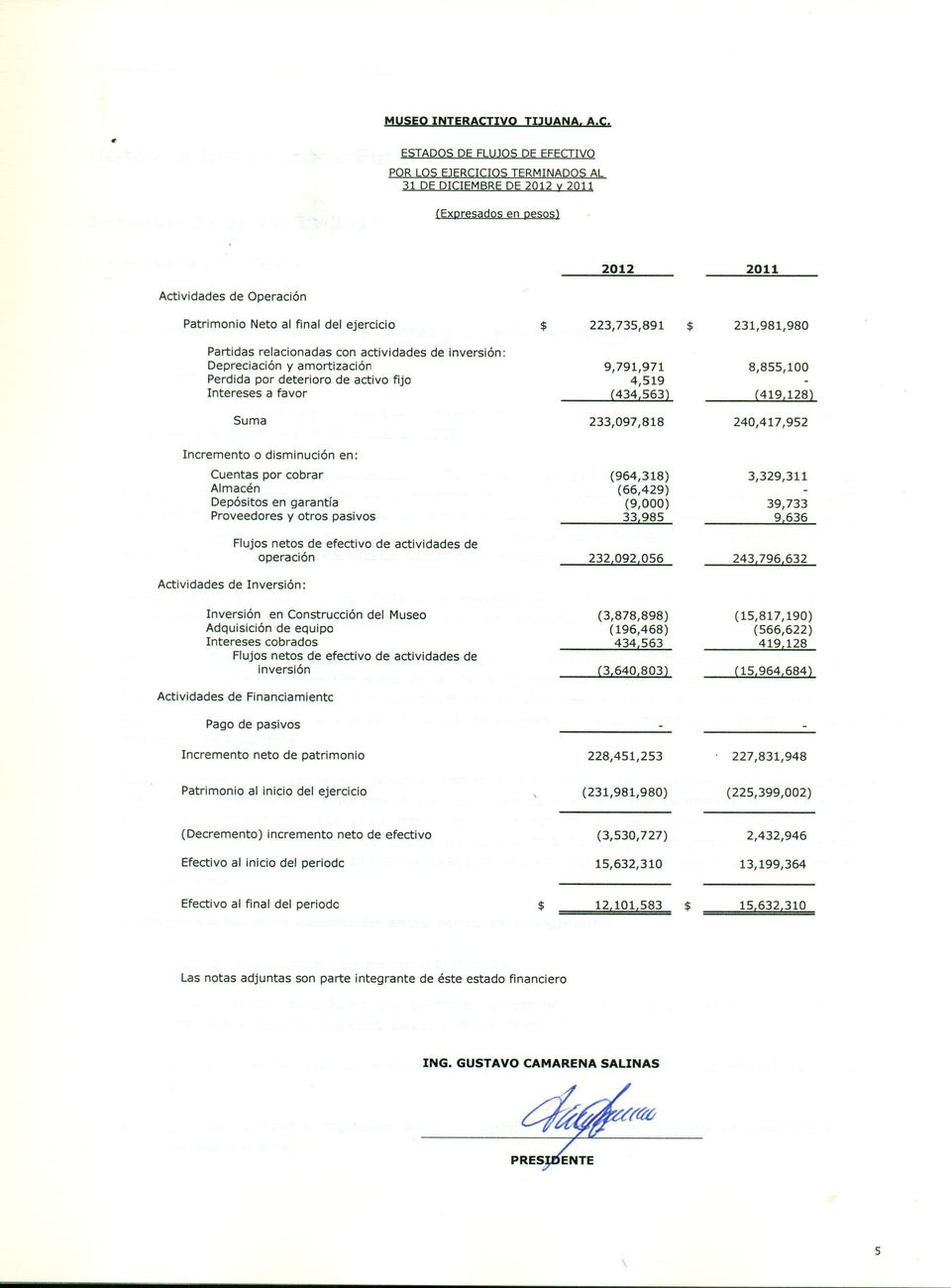

3 Contenido Página Opinión del auditor independiente 1 Estados de Situacion Financiera 3 Estados de actividades 4 Estado de flujos de efectivo 5 Notas a los estados financieros 6

4 Opinión del auditor independiente Al Consejo Directivo Museo Interactivo Tijuana, A.C. Hemos examinado los estados de situación financiera de Museo Interactivo Tijuana, A. C. (Institución sin fines de lucro), al 31 de Diciembre de 2012 y 2011, que comprenden el estado de posición financiera el estado de actividades y de flujos de efectivo, así como las notas a los estados financieros que les son relativos, por los años terminados en esas fechas. La preparación de dichos estados financieros es responsabilidad de la administración de la Asociación. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías practicadas. Responsabilidad de la Administración en relación con los estados financieros. La administración es responsable de la preparación y presentación razonable de los Estados Financieros adjuntos de Conformidad con las Normas de Información Financiera Mexicanas (NIF), y del control Interno que la Administración considere necesario para permitir la preparación de los Estados Financieros libres de desviación material, debido a fraude o error. Responsabilidad del Auditor. Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntos basada en nuestra auditoría. Hemos llevado a cabo nuestras auditorías de conformidad con las Normas Internacionales de Auditoría. Dichas normas exigen que cumplamos los requerimientos de ética, así como que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de incorrección material. Una auditoría conlleva la aplicación de procedimientos para obtener una evidencia de auditoría sobre los importes y la información revelada en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluida la evaluación de los riesgos de desviación material de los estados financieros debido a fraude o error. Al efectuar dichas evaluaciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación razonable por parte de la Entidad de los Estados Financieros, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la asociación. Una auditoría también incluye la evaluación de lo adecuado en las políticas contables aplicadas y la razonabilidad de las estimaciones contables realizadas por la administración, así como la evaluación de la presentación de los Estados Financieros en su conjunto. Consideramos que la evidencia de auditoría que hemos obtenido en nuestra auditoría proporciona una base suficiente y adecuada para mi opinión de auditoría.

a los estados financieros, la información financiera de la Asociación fue preparada con base en las Normas de Información Financiera aplicables en México,")

5 Base para una opinión con salvedades. Como se indica en la nota 3 inciso a) a los estados financieros, la información financiera de la Asociación fue preparada con base en las Normas de Información Financiera aplicables en México, propias de su naturaleza no lucrativa, y sobre la base de costo histórico, base que no coincide con las Normas de Información Financiera Aplicables en México, ya que no incluye el reconocimiento de los efectos de la inflación en la información financiera hasta el 31 de diciembre de A la fecha del balance general se estima que dichos efectos acumulados no son importantes en atención al monto y antigüedad de los activos y del capital contable. Opinión En mi opinión excepto por lo indicado en la base para una opinión con salvedades, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos materiales la situación financiera de Museo Interactivo Tijuana, A.C. al 31 de diciembre de 2012 y 2011, así como el estado de actividades y los flujos de efectivo correspondientes a los ejercicios terminados en dichas fechas, de conformidad con las Normas de Información Financiera Mexicanas. Otros asuntos Previamente y con fecha 7 de junio de 2012 emitimos nuestro informe de auditoría sobre los estados financieros al 31 de diciembre de 2011 y por el año terminado en esa fecha de conformidad con las Normas de Auditoría Generalmente Aceptadas en México. De acuerdo a lo dispuesto por el Instituto Mexicano de Contadores Públicos, las Normas Internacionales de Auditoría son de aplicación obligatoria en México para auditorías de estados financieros iniciados el 1º. De enero de 2012, consecuentemente el informe de auditoría sobre las cifras comparativas de los estados financieros de 2012 y 2011, se emiten con base en las Normas Internacionales de Auditoría. Kim Quezada y Asociados, S.C. C.P.C. Marcelino Fernández Lobatos Tijuana Baja California a 20 de Junio de 2013

6

7

8

9 Notas a los Estados Financieros Diciembre 31 de 2012 y 2011 (Expresadas en Pesos) 1. Actividad de la asociación y operaciones sobresalientes. Actividad La asociación del Museo Interactivo Tijuana, A.C., es una institución privada no lucrativa constituida legalmente el 8 de enero de El proyecto principal de la asociación es la construcción de un Museo que se denominara "el trompo", el cual está ubicado en la fracción C del polígono de la zona urbana Río Tijuana (ubicado dentro del parque urbano denominado José María Morelos y Pavón de Tijuana, Baja California y deslindado del mismo en el año 2007), misma que el ayuntamiento de Tijuana destinó para tal fin por acuerdo de cabildo de fecha 30 de noviembre de La Asociación se encuentra registrada como empresa no lucrativa para efectos fiscales, contando con autorización vigente a la fecha de los estados financieros. Para propósitos de la recaudación de recursos para la construcción del museo, la asociación tiene la concesión para la realización anual de la Feria Tijuana por un periodo de 10 años a partir de 1999, habiéndose renovado dicha concesión por 10 años mas a partir de 2009 (ver nota 7 b). Durante los ejercicios 2012 y 2011, la asociación celebró contratos onerosos con terceros para la realización de esta feria. Adicionalmente, la asociación obtiene recursos por medio de donativos de organismos gubernamentales, de empresas privadas y público en general, teniendo campañas de recaudación en forma permanente. Una gran parte de los donativos recibidos han sido por parte de organismos gubernamentales, los cuales en su mayoría se otorgan en especie, siendo estos organismos los que contratan directamente las obras para posteriormente hacer la entrega formal a la asociación. El objeto social de la asociación entre otros, es el siguiente: a) Fomentar la superación cultural de la comunidad. b) Otorgar y recibir donaciones que permitan apoyar becas escolares y otras formas de ayuda económica y material que contribuyan a elevar la educación. c) Promover eventos que contribuyan a mejorar las relaciones entre los individuos y las naciones. d) Organizar, realizar y promover ferias y exposiciones así como eventos relacionados a la integración cultural. 6

, misma que el ayuntamiento de Tijuana destinó para tal fin por acuerdo de")

10 e) Apoyar a los organismos de promoción de cada sector de la educación y cultura. f) Aprobar, evaluar y dar seguimiento a programas de organismos de cada sector de la educación y cultura. g) Realizar y/o promover estudios que contribuyan al desarrollo educativo, cultural y científico de Tijuana. h) Promover la formación o consolidación de organismos públicos o privados que de manera científica promuevan algún sector educativo o de cultura. i) Realización de acciones que tengan por objeto mejorar y mantener una buena imagen de Tijuana. j) Promover eventos culturales, artísticos y deportivos o de cualquier otro tipo para allegarse de recursos necesarios para el logro de su objeto. k) Celebrar actos, contratos y operaciones civiles y mercantiles que directa o indirectamente se relacionen con la actividad museográfica. l) Contratación de personal profesional, administrativo y secretarial necesario para la realización del objeto social m) Participar en el consejo de otros organismos relacionados con la actividad museográfica. Operaciones sobresalientes Durante 2012, el Consejo de Desarrollo Económico de Tijuana (CDT) otorgó un donativo de $529,222. Estos recursos son para el proyecto construcción de la obra del Museo Interactivo Tijuana, A.C., con tres ministraciones: la primera por $ 16,222 con fecha 9 de marzo de 2012, la segunda por $ 500,000 con fecha 25 de mayo de 2012 y la tercera por $ 13,000 con fecha 21 de noviembre de Con fecha 30 de febrero de 2012, el Consejo Nacional para la Cultura y las Artes realizó un donativo de $3,000,000 y con fecha 30 de septiembre de 2012 realizó un donativo de $1,500,000 para Instalaciones en el nivel Salas de Exposiciones en el Museo Interactivo Tijuana, A.C. Durante el ejercicio 2012 el Ayuntamiento de Tijuana aportó un monto de $5,003,541 mismos que fueron destinados a la operación del Museo. Con fecha 19 de agosto de 2011, se inauguran dos salas Genera Innovación y Educa Centro de Vinculación Educativa. La Sala Genera (Innovación) ofrece actividades que favorecen el desarrollo de la creatividad en niños, que puede servir como protección contra el stress, así mismo la innovación tecnológica constituye una estrategia clave dirigida al desarrollo de nuevos procesos y productos, mediante la generación, transferencia, incorporación y adaptación de tecnologías a través de 27 exhibiciones se ve inmerso en su papel protagónico en el proceso de observar, solucionar problemas e innovar. 7

Realización de acciones que tengan por objeto mejorar y mantener una buena imagen de Tijuana.")

11 En la Sala Educa (Centro de Vinculación Educativa) es un área especialmente dedicada al enriquecimiento de la labor educativa para los adultos que acompañan y completan la experiencia de aprendizaje del niño, brinda las herramientas necesarias para complementar la educación en dos vertientes fundamentales en la vida y desarrollo del niño: la familia y la escuela, presenta dos líneas de trabajo : programa de maestros y programas para padres y con esto ir creciendo y abarcando otros programas iniciales para incorporar sectores como el artístico, científico, tercera edad y voluntariado entre otros. Este espacio cuenta con 5 áreas: 1. Sala para Auditorio. Para charlas, cursos, talleres, programas para padres y maestros, y conferencias. 2. Sala de lectura. Donde se pretende ofrecer a las familias diferentes actividades relacionadas con la lectura. 3. Sala multimedia. Donde se cuenta con 10 computadoras y pantallas movibles en donde se pretende que los visitantes trabajen en esta sala con un área de investigación y conocimiento en el área multimedia. 4. Sala de convivencia. Donde se pretende que e trabajo en equipo y el facilitador guie la actividad a la familia y la lleve a esa convivencia familiar y al descubrimiento de conocimiento entre sus miembros. 5. Laboratorio Experimental. Es un espacio donde se pueden elaborar practicas básicas de laboratorio y talleres que expliquen y complemente algunos de los fenómenos o teorías básicas que tocan los interactivos. 2. Autorización y bases de presentación. Los estados financieros que se acompañan fueron autorizados para su emisión el 20 de junio de 2013, por la Lic. Ma. Del Rosario Ruíz, directora de la Asociación, consecuentemente no reflejan los hechos ocurridos posteriores a esa fecha. Los estados financieros adjuntos se prepararon de acuerdo con las Normas de Información Financiera (NIF) en vigor a la fecha del estado de situación financiera. Los estados financieros antes mencionados se presentan en moneda de informe peso mexicano, que es igual a la moneda de registro y a su moneda funcional. 3. Principales políticas contables: La preparación de los estados financieros requiere que la administración efectúe estimaciones y suposiciones que afectan los importes registrados de activos y pasivos y la revelación de activos y pasivos contingentes a la fecha de los estados financieros, así como los importes registrados de ingresos y gastos durante el ejercicio. Los rubros importantes sujetos a estas estimaciones y suposiciones incluyen el valor en libros de los inmuebles y equipo, las estimaciones de valuación de cuentas por cobrar, otras cuentas por cobrar, almacén. Los resultados reales pueden diferir de estas estimaciones y suposiciones. 8

12 Para propósitos de revelación en las notas a los estados financieros, cuando se hace referencia a pesos o $, se trata de pesos mexicanos, y cuando se hace referencia a dólares, se trata de dólares de los Estados Unidos de Norteamérica. Las políticas contables significativas aplicadas en la preparación de los estados financieros son las siguientes: A) Presentación de los estados financieros. Los estados financieros se presentan de conformidad a los lineamientos establecidos en el boletín B-16 (estados financieros de entidades con propósitos no lucrativos), de las Normas de Información Financiera aplicables en México, emitidas por el CINIF. Los estados financieros al 31 de diciembre de 2012 y 2011 se han preparado sobre la base de valor histórico, por lo que no incluyen efectos de inflación de acuerdo a la NIF B-10 de las Normas de Información Financiera aplicables en México, emitidas por el CINIF. B) Reconocimiento de los efectos de la inflación. Los estados financieros que se acompañan fueron preparados de conformidad con las Normas de Información Financiera (NIF) en vigor a la fecha del estado de situación financiera, sin embargo, los mismos están preparados sobre la base del valor histórico original por lo que no reconocen los efectos de la inflación en la información financiera, reconocimiento que es requerido por las propias NIF hasta el 31 de diciembre de Debido a que partir del 1 de enero de 2008, el entorno económico en el que opera la Asociación es no inflacionario, no deben reconocerse los efectos de la inflación en la información financiera a partir de dicha fecha. El porcentaje de inflación acumulado en los tres últimos ejercicios anuales y los índices utilizados para determinar la inflación, se muestran a continuación: Inflación 31 de diciembre de INPC Del año Acumulada % 15.19% % 12.26% % 12.25% 9

13 C) Efectivo e inversiones temporales. El efectivo e inversiones temporales incluyen depósitos en cuentas bancarias, monedas extranjeras y otros similares de inmediata realización, realizables en un plazo máximo de tres meses a partir de la fecha de adquisición. A la fecha de los estados financieros, los intereses y las utilidades o pérdidas en valuación se incluyen en el estado de actividades del año. D) Inmuebles y equipo. Los inmuebles y equipo se muestran a su costo de adquisición. La depreciación se calcula usando el método de línea recta, considerando la vida probable de los mismos, aplicando las tasas anuales que se mencionan a continuación: - Edificios y construcciones 5% - Equipo de cómputo 30% - Equipo de transporte 25% - Equipo de trabajo y otros 10% - Mobiliario y equipo de oficina 10% Los gastos de mantenimiento y reparaciones menores se registran en el estado de actividades cuando se incurren. E) Terreno. El terreno donde se construye el proyecto Museo del Trompo, fue recibido en donación en 2007 por el ayuntamiento de Tijuana, el cual cuenta con una superficie de 40,000 metros cuadrados, así como un valor de avalúo a la fecha de la donación de $24,948,000. F) Pagos anticipados. Incluyen gastos pagados por anticipado que se devengaran con posterioridad a la fecha del estado de situación financiera y durante el transcurso normal de las operaciones. G) Primas de antigüedad para retiro y pago por separación del personal. Los beneficios acumulados por primas de antigüedad, a que tienen derecho los trabajadores por haber cumplido 15 años o más de servicio, de acuerdo con la ley federal del trabajo, se reconocen en el estado de actividades del año en que se pagan. Las demás compensaciones, principalmente indemnizaciones, a que puede tener derecho el personal en caso de separación, incapacidad o muerte, se reconocen en el estado de actividades del año en que se pagan. 10

14 H) Reconocimiento de ingresos. Las contribuciones se reconocen como aumentos al patrimonio cuando se reciben donaciones en efectivo, cuando se formalizan las donaciones en especie, cuando se tienen las promesas incondicionales de recibir efectivo, bienes o servicios; las donaciones en bienes y servicios se reconocen en los estados financieros a su valor razonable. Los servicios recibidos que no cumplen con ciertos criterios no son reconocidos en los estados financieros, tal es el caso de los servicios administrativos, de asesoría, investigación, promoción, auxilio en la recaudación de donativos y otras labores. Los ingresos contratados por la realización de la feria se reconocen hasta que se cobran. I) Patrimonio permanentemente restringido. El patrimonio se considera permanentemente restringido debido a que los recursos que se obtienen, después de disminuirse con los gastos de operación y administración, están específicamente destinados a la construcción del inmueble para el Museo del Trompo, inmueble exclusivo para los fines de la entidad, por lo que el consejo directivo vigila y aprueba la aplicación adecuada de los recursos. J) Evaluación de activos de larga duración. Los activos de larga duración se evalúan de conformidad con los lineamientos establecidos en el Boletín C-15 Deterioro en el valor de activos de larga duración y su disposición que establece entre otros aspectos, reglas para el cálculo y reconocimiento de pérdidas por deterioro de estos activos y su reversión, y presenta ejemplos de indicios de la existencia de un posible deterioro en el valor de los activos de larga duración en uso, tangibles e intangibles, incluyendo el crédito mercantil. Para calcular la pérdida por deterioro se debe determinar el valor de recuperación que se define como el mayor entre el precio neto de venta de una unidad generadora de efectivo y su valor de uso, que es el valor presente de los flujos netos de efectivo futuros, utilizando una tasa apropiada de descuento. K) Contingencias. Las obligaciones o pérdidas importantes relacionadas con contingencias se reconocen cuando es probable que sus efectos se materialicen y existan elementos razonables para su cuantificación. Si no existen estos elementos razonables, se incluye su revelación en forma cualitativa en las notas a los estados financieros. Los ingresos, utilidades o activos contingentes se reconocen hasta el momento en que existe certeza prácticamente absoluta de su realización. 11

15 4. Impuesto al valor agregado (IVA) por recuperar: El impuesto al valor agregado por recuperar se integra como sigue: IVA en declaraciones mensuales definitivas 2004 $ 218,263 $ 273,884 IVA en declaraciones mensuales definitivas , ,363 IVA en declaraciones mensuales definitivas ,522 1,072,490 IVA en declaraciones mensuales definitivas ,201 - IVA pendiente de acreditar 10,772 36,904 $ 1 526,121 $ 1 492,641 La asociación tiene planes de efectuar la recuperación de este IVA mediante solicitudes de devolución a la autoridad, así como la acreditación por las actividades que se generen con la obtención de contribuciones y la propia operación futura. Durante el ejercicio 2012 y 2011 se acreditaron $55,621 y $185,344 respectivamente. Adicionalmente, se obtuvo la devolución de $672,968 y $5,796,044 durante el ejercicio 2012 y 2011 respectivamente. 5. Inmuebles y equipo: Los inmuebles, maquinaria y equipo se integran como sigue: Terreno $ ,000 $ ,000 Edificio Museo del Trompo , ,032 Edificio y construcciones (Foro Cuauhtémoc Moctezuma) 8 663, ,682 Subestación eléctrica y equipo de trabajo 2 777, ,677 Equipo de transporte 145, ,727 Equipo de cómputo 877, ,064 Mobiliario y equipo de oficina Equipos Interactivos Gastos de instalación 225, , , , , , , ,471 Depreciación acumulada (32 132,709) (22 410,805) T o t a l $ ,542 $ ,666 12

16 La depreciación cargada al estado de actividades fue de $ 9 791,971 y $ 8 855,100 para 2012 y 2011, respectivamente. La asociación se encuentra en proceso de construcción del proyecto Museo del Trompo, para lo cual, trabaja en la obtención de los recursos necesarios para ello, de acuerdo con las fuentes de los mismos y que se mencionan en la nota 1. El terreno donde se construye el proyecto Museo del Trompo, fue recibido en donación en 2007 por el Ayuntamiento de Tijuana, el cual cuenta con una superficie de 40,000 metros cuadrados, así como un valor de avalúo a la fecha de la donación de $24,948, Régimen fiscal: A) Impuesto Sobre la Renta (ISR): De conformidad con las disposiciones fiscales indicadas en el articulo 93 y 95 fracciones VI y XII inciso e) de la Ley del ISR, la Asociación es una persona moral no contribuyente y por lo tanto no se encuentra obligada al pago del mismo. B) Impuesto Empresarial a la Tasa Única (IETU): La asociación no se encuentra obligada al pago del Impuesto Empresarial a la Tasa Única de conformidad con el artículo cuarto fracción III de la Ley del IETU. 7. Compromisos y contingencias: A) La Asociación recibió autorización por el H. Ayuntamiento de Tijuana, B.C., para que esta realice la feria anual de Tijuana por un período de 10 años a partir del año de 1999, condicionado a que los recursos que se obtuvieran fueran íntegramente destinados al Museo que se está construyendo y opera la Asociación. Esta autorización se publicó en el periódico oficial del Estado de Baja California el día 2 de octubre de Esta autorización se renovó por diez años adicionales a partir de B) Con fecha 18 de mayo de 2001, se celebró un convenio de exclusividad y presencia de marca entre Museo Interactivo Tijuana, A.C. (la Asociación), el H. Ayuntamiento de Tijuana (Ayuntamiento) y Cerveza Tecate de Baja California, S.A. de C.V. (Empresa), por un periodo de 8 años (agosto 2001 a agosto 2009), teniendo la empresa el derecho del tanto al termino de dicho periodo. En este convenio la Asociación y el Ayuntamiento otorgan a la Empresa la concesión para la venta de cerveza en las instalaciones del foro denominado Cuauhtémoc Moctezuma, ubicado dentro del parque urbano municipal José María Morelos y Pavón (fuera del terreno del Museo), mismo que se construyó con la aportación de $10,000,000 que la Empresa aporto a la Asociación entre 2001 y 2002 mediante el convenio citado. Con fecha 28 de enero de 2008, se publicó en el diario oficial del estado de Baja California, la concesión otorgada por el ayuntamiento de Tijuana, al Patronato del Museo Interactivo Tijuana, A.C., para llevar a cabo la organización de la Feria Tijuana por 10 años más, sin que se haya definido nada en relación a la propiedad del foro Cuauhtémoc Moctezuma; por los ejercicios 2012 y 2011, el Museo ha hecho uso de las instalaciones de dicho foro, haciéndose cargo del pago de los mantenimientos y servicios públicos que requiere. Existe la incertidumbre sobre la propiedad del inmueble, toda vez que está fuera de los terrenos del 13

17

ASOCIACIÓN MEXICANA DE BANCOS DE ALIMENTOS, A.C. Estados Financieros. 31 de diciembre de 2013 y 2012. Con el Informe de los Auditores Independientes

ASOCIACIÓN MEXICANA DE BANCOS DE ALIMENTOS, A.C. Estados Financieros 31 de diciembre de 2013 y 2012 Con el Informe de los Auditores Independientes Estados de Situación Financiera Años terminados el 31

ASOCIACIÓN MEXICANA DE BANCOS DE ALIMENTOS, A.C. Estados Financieros 31 de diciembre de 2013 y 2012 Con el Informe de los Auditores Independientes Estados de Situación Financiera Años terminados el 31

Fundación EDUCA México, A. C.

Fundación EDUCA México, A. C. Estados financieros por los años que terminaron el 31 de diciembre de y, y Dictamen de los auditores independientes del 26 de abril de 2013. Dictamen de los auditores independientes

Fundación EDUCA México, A. C. Estados financieros por los años que terminaron el 31 de diciembre de y, y Dictamen de los auditores independientes del 26 de abril de 2013. Dictamen de los auditores independientes

Normas y procedimientos de auditoria y Normas para atestiguar Boletín 4020. Boletín 4020

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

Boletín 4020 DICTAMEN SOBRE ESTADOS FINANCIEROS PREPARADOS DE ACUERDO CON BASES ESPECIFICAS DIFERENTES A LOS PRINCIPIOS DE CONTABIUDAD GENERALMENTE ACEPTADOS Generalidades En el Boletín 4010 "Dictamen

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

MODELO 1: Informe con opinión favorable sin salvedades Cifras correspondientes RT 7 INFORME DEL AUDITOR RT 37 INFORME DEL AUDITOR INDEPENDIENTE En mi carácter de contador público independiente, informo

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

NORMA INTERNACIONAL DE AUDITORÍA 805

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 805 CONSIDERACIONES ESPECIALES- AUDITORÍAS DE UN SOLO ESTADO FINANCIERO O DE UN ELEMENTO, CUENTA O PARTIDA ESPECÍFICOS DE UN ESTADO FINANCIERO. (Aplicable a las auditorías

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Índice. Prólogo... 11. Introducción... 13. Capítulo Uno Informe del auditor. Capítulo Dos Informe del auditor con salvedades

Índice Capítulo Uno Informe del auditor Generalidades... 17 Modelo de informe del auditor Estados financieros comparativos... 17 Modelo de informe del auditor Cifras correspondientes de periodos anteriores...

Índice Capítulo Uno Informe del auditor Generalidades... 17 Modelo de informe del auditor Estados financieros comparativos... 17 Modelo de informe del auditor Cifras correspondientes de periodos anteriores...

MODELOS DE INFORMES DE AUDITORÍA (Primer borrador)

") MODELOS DE INFORMES DE AUDITORÍA (Primer borrador) 1 1 Información comparativa: Cifras correspondientes Ejercicio corriente Ejercicio anterior Limitaciones al alcance del trabajo No No Discrepancias con

MODELOS DE INFORMES DE AUDITORÍA (Primer borrador) 1 1 Información comparativa: Cifras correspondientes Ejercicio corriente Ejercicio anterior Limitaciones al alcance del trabajo No No Discrepancias con

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

Empresa Nacional de Aeronáutica de Chile Estados financieros e informe de los auditores independientes al 31 de diciembre de 2015 y 2014 Empresa Nacional de Aeronáutica de Chile Contenido Informe de los

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

CLINICA ODONTOLOGICA UDP S.A. Estados financieros. 31 de diciembre de 2012 CONTENIDO

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

CLINICA ODONTOLOGICA UDP S.A. Estados financieros 31 de diciembre de 2012 CONTENIDO Informe del auditor independiente Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados

Programa de Fortalecimiento del Sistema Nacional de Investigación e Innovación ( FOSNII )

") Programa de Fortalecimiento del Sistema Nacional de Investigación e Innovación ( FOSNII ) Dictamen de los Auditores Independientes dirigido a la Dirección del Organismo Ejecutor del Programa referente

Programa de Fortalecimiento del Sistema Nacional de Investigación e Innovación ( FOSNII ) Dictamen de los Auditores Independientes dirigido a la Dirección del Organismo Ejecutor del Programa referente

EMPRESA PORTUARIA PUERTO MONTT

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Carlos Guillermo Geisse Mac- Evoy Presidente del Directorio Eduardo Oscar Kipreos García Christian Vigouroux Steck Alex Winkler Rietzsch Director Vicepresidente Director Gerente General INFORME DE LOS

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2014 e informe de auditoría independiente

Agencia Nacional de Investigación e Innovación (ANII)

") Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

Modelos de Informes de Auditoría en el marco de la RT 37. Informe Nº 12 del CENCyA. MODELOS DE INFORMES DE AUDITORÍA (en el marco de la RT 37)

") Informe Nº 12 del CENCyA MODELOS DE INFORMES DE AUDITORÍA (en el marco de la RT 37) Modelos de informes de auditoría Contenido Índice de modelos: o 1: Informe modelo base Opinión favorable sin salvedades

Informe Nº 12 del CENCyA MODELOS DE INFORMES DE AUDITORÍA (en el marco de la RT 37) Modelos de informes de auditoría Contenido Índice de modelos: o 1: Informe modelo base Opinión favorable sin salvedades

Ejemplos de informes de auditoría sobre estados financieros

Anexo (Ref: Apartado A14) Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco de imagen fiel diseñado

Anexo (Ref: Apartado A14) Ejemplos de informes de auditoría sobre estados financieros Ejemplo 1: Informe de auditoría sobre estados financieros preparados de conformidad con un marco de imagen fiel diseñado

CIRCULAR DE AUDITORÍA N 28

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

CIRCULAR DE AUDITORÍA N 28 2013 APROBACIÓN DE LA COMISIÓN DE AUDITORÍA Esta Circular de Auditoría ha sido preparada por la Comisión de Auditoría del Colegio de Contadores de Chile A.G. y fue aprobada con

NIF C-4 INVENTARIOS. Tampoco es aplicable la NIF C-4 a la valuación de inventarios mantenidos por:

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

ESTADOS FINANCIEROS RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD FISICA, INC.

ESTADOS FINANCIEROS RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD FISICA, INC. AL 31 DE DICIEMBRE DE 2013 Y 2012 Estados financieros RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD

ESTADOS FINANCIEROS RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD FISICA, INC. AL 31 DE DICIEMBRE DE 2013 Y 2012 Estados financieros RED IBEROAMERICANA DE ENTIDADES DE PERSONAS CON DISCAPACIDAD

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS DE OTROS ASUNTOS EN EL DICTAMEN DEL AUDITOR INDEPEN DIENTE (Entra en vigor para las auditorías de estados financieros por periodos que

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

SERVICIOS DE COBRANZA EXTERNA LIMITADA. Estados financieros. 31 de diciembre de 2005 CONTENIDO

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

SERVICIOS DE COBRANZA EXTERNA LIMITADA Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas

FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT)

") MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACION ESPAÑOLA PARA LA CIENCIA Y LA TECNOLOGÍA (FECYT) Informe de auditoría de las cuentas anuales

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo

SECCIÓN AU 705 MODIFICACIONES A LA OPINIÓN EN EL INFORME DEL AUDITOR INDEPENDIENTE CONTENIDO Párrafos Introducción Alcance de esta Sección 1 Tipos de opiniones modificadas 2-3 Fecha de vigencia 4 Objetivo

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

ENTIDAD PÚBLICA EMPRESARIAL RED.ES

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO ENTIDAD PÚBLICA EMPRESARIAL RED.ES Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO ENTIDAD PÚBLICA EMPRESARIAL RED.ES Informe de auditoría de las cuentas anuales Ejercicio 2014 Oficina

Ricardo Delfín Quinzaños Contador Público. Informe del Comisario

Ricardo Delfín Quinzaños Contador Público Informe del Comisario A la Asamblea de Accionistas, : En mi carácter de Comisario de (la Compañía), rindo a ustedes mi dictamen sobre la veracidad, razonabilidad

Ricardo Delfín Quinzaños Contador Público Informe del Comisario A la Asamblea de Accionistas, : En mi carácter de Comisario de (la Compañía), rindo a ustedes mi dictamen sobre la veracidad, razonabilidad

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

NIC 23: COSTOS POR PRÉSTAMOS

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

Equifax Honduras, Central de Riesgo Privada, S.A. (Compañía hondureña subsidiaria de Equifax Centroamérica, S.A. de C.V.)

") Estados Financieros 2012 y 2011 Con el Informe de los Auditores Independientes Estados Financieros 2012 y 2011 Contenido Informe de los Auditores Independientes...1 Estados Financieros Auditados: Estado

Estados Financieros 2012 y 2011 Con el Informe de los Auditores Independientes Estados Financieros 2012 y 2011 Contenido Informe de los Auditores Independientes...1 Estados Financieros Auditados: Estado

INFORME DE LOS AUDITORES INDEPENDIENTES. A los señores Accionistas y Directores de BBVA de Seguros de Vida S.A.

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

INFORME DE LOS AUDITORES INDEPENDIENTES Deloitte Auditores y Consultores Limitada RUT: 80.276.200-3 Rosario Norte 407 Las Condes, Santiago Chile Fono: (56-2) 2729 7000 Fax: (56-2) 2374 9177 e-mail: deloittechile@deloitte.com

REGLAS A QUE DEBERÁN SUJETARSE LAS SOCIEDADES DE AHORRO Y PRÉSTAMO EN LA REALIZACIÓN DE SUS OPERACIONES

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

TEXTO COMPILADO de las Reglas publicadas en el Diario Oficial de la Federación el 1º de septiembre de 1992, su modificación dada a conocer el 18 de diciembre de 1992 en el referido Diario Oficial y su

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Taller: Introducción a la RT 37 Normas de auditoría- Cambios en el dictamen del auditor PARTE : MODELOS DE INFORMES

PARTE : MODELOS DE INFORMES 1- MODELO DE INFORME LIMPIO CIFRAS CORRESPONDIENTES Señores..de XXYY CUIT N Domicilio legal -------------------------------------- Informe sobre los estados contables He auditado

PARTE : MODELOS DE INFORMES 1- MODELO DE INFORME LIMPIO CIFRAS CORRESPONDIENTES Señores..de XXYY CUIT N Domicilio legal -------------------------------------- Informe sobre los estados contables He auditado

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

GERENCIA DEL SECTOR DE LA CONSTRUCCION NAVAL

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO GERENCIA DEL SECTOR DE LA CONSTRUCCION NAVAL Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO GERENCIA DEL SECTOR DE LA CONSTRUCCION NAVAL Informe de auditoría de las cuentas anuales Ejercicio

1..Resumen de operaciones y de políticas importantes de contabilidad

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

1..Resumen de operaciones y de políticas importantes de contabilidad (a) Domicilio, Organización y Actividad Unicen Corredora de Seguros S. A., cédula jurídica 3-101-610383 constituida el 24 de Junio de,

FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN CENTRO NACIONAL DE INVESTIGACIONES ONCOLÓGICAS CARLOS III Informe de auditoría de las cuentas

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

TEMA 4: EL INFORME DE AUDITORÍA

TEMA 4: EL INFORME DE AUDITORÍA 1. INTRODUCCIÓN El ICAC considera que el objetivo de la auditoría de cuentas anuales de una entidad es la emisión de un informe en el que se ponga de manifiesto una opinión

TEMA 4: EL INFORME DE AUDITORÍA 1. INTRODUCCIÓN El ICAC considera que el objetivo de la auditoría de cuentas anuales de una entidad es la emisión de un informe en el que se ponga de manifiesto una opinión

Estados Financieros 31 de Diciembre de 2014 y 2013

Estados Financieros Estados Financieros 31 de Diciembre de 2014 y 2013 111 Informe de Gestión y Sostenibilidad 2014 INFORME DEL REVISOR FISCAL A los señores Afiliados de la Caja Colombiana de Subsidio

Estados Financieros Estados Financieros 31 de Diciembre de 2014 y 2013 111 Informe de Gestión y Sostenibilidad 2014 INFORME DEL REVISOR FISCAL A los señores Afiliados de la Caja Colombiana de Subsidio

Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Central del Ecuador

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLOÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA 1 DE ENERO DE 1999 AL 30 DE JUNIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLOÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA 1 DE ENERO DE 1999 AL 30 DE JUNIO

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

IMPACTOS CONTABLES Y DE NEGOCIO. 1. Cálculo de estimaciones. México, D.F., a 30 de junio de 2011

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

México, D.F., a 30 de junio de 2011 Comisión Nacional Bancaria y de Valores Av. Insurgentes Sur No. 1971 Plaza Inn Torre Sur, Colonia Guadalupe Inn C.P. 01020, México, D.F. At n.: C.P. Ricardo Piña Gutiérrez

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

NUEVOS PLANES DE CONTABILIDAD DE ENTIDADES SIN FINES LUCRATIVOS Y PYMES Se han publicado en el BOE dos Resoluciones del ICAC, por las que se aprueban el Plan de Contabilidad de Entidades sin Fines Lucrativos

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 13 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 13 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

Comité de Práctica Profesional Boletín Técnico 2008-4. NIF D-3 Beneficios a los empleados. Contenido

Comité de Práctica Profesional Boletín Técnico 2008-4 NIF D-3 Beneficios a los empleados Contenido Esta norma tiene por objeto establecer las normas para el reconocimiento contable de los beneficios que

Comité de Práctica Profesional Boletín Técnico 2008-4 NIF D-3 Beneficios a los empleados Contenido Esta norma tiene por objeto establecer las normas para el reconocimiento contable de los beneficios que

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) (Entidad Autónoma Nicaragüense de Derecho Público)

(Entidad Autónoma Nicaragüense de Derecho Público)") Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) Auditoría Financiera y de Cumplimiento por el Año Terminado el 31 de Diciembre de 2013 e informe del auditor independiente. INFORME

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos Objetivo 1 Alcance 2-5 Clasificación de activos no corrientes

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA. Intervención Delegada

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO CONFEDERACIÓN HIDROGRÁFICA DEL GUADIANA Informe de auditoría de las cuentas anuales Ejercicio 2013

NORMA INTERNACIONAL DE AUDITORÍA 510

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 510 TRABAJOS INICIALES-BALANCES DE APERTURA (En vigor para auditorías de estados financieros por periodos que comiencen en o después del 15 de diciembre de 2004)* CONTENIDO

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Aspectos fiscales relevantes 2015. Fernando Velázquez R.

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT)

") DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

DOCUMENTO DE APOYO PARA EL CÁLCULO DEL COSTO ANUAL TOTAL (CAT) El Banco de México, a fin de continuar fomentando la transparencia y competencia, y en particular para facilitar el entendimiento del cálculo

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

AUTORIDAD PORTUARIA DE BARCELONA. Informe de auditoría de las cuentas anuales Ejercicio 2014 Intervención Regional de Cataluña

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

Y AMINISTRACIONES PÚBLICAS INTERVENCIÓN REGIONAL AUTORIDAD PORTUARIA Mod. DHBIR (1) - S0826006I Informe de auditoría de las cuentas anuales Intervención Regional de Cataluña INFORME DEFINITIVO Índice I.

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INFORME CONJUNTO DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO (PRÉSTAMO Nº 760/OC-RG BID)

") INFORME CONJUNTO DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO (PRÉSTAMO Nº 760/OC-RG BID) A los Señores Directores y Consejeros de la ENTIDAD BINACIONAL YACYRETÁ 1. La AUDITORÍA

INFORME CONJUNTO DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS DEL PROYECTO (PRÉSTAMO Nº 760/OC-RG BID) A los Señores Directores y Consejeros de la ENTIDAD BINACIONAL YACYRETÁ 1. La AUDITORÍA

AUTORIDAD PORTUARIA BAHIA DE ALGECIRAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA BAHIA DE ALGECIRAS Informe de auditoría de las cuentas anuales Ejercicio 2013

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO AUTORIDAD PORTUARIA BAHIA DE ALGECIRAS Informe de auditoría de las cuentas anuales Ejercicio 2013

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social)

") INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 14 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

INFORME DE AUDITORÍA DE LAS CUENTAS ANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 14 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE SOFOM AL 30 DE SEPTIEMBRE DE 2011 Y 2010 ACTUAL ANTERIOR 10000000 A C T I V O

FUNDACIÓN TRIPARTITA PARA LA FORMACIÓN EN EL EMPLEO

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TRIPARTITA PARA LA FORMACIÓN EN EL EMPLEO Informe de auditoría de las cuentas anuales Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO FUNDACIÓN TRIPARTITA PARA LA FORMACIÓN EN EL EMPLEO Informe de auditoría de las cuentas anuales Ejercicio

AGENCIA DE SEGUROS COOSEGUROS S.A.

AGENCIA DE SEGUROS COOSEGUROS S.A. BALANCE GENERAL PERIODOS AL 31 DE DICIEMBRE DEL 2011 AL 31 DE DICIEMBRE DEL 2012 (CIFRAS COLONES) PERIODO 1 PERIODO 2 PERIODO 1 PERIODO 2 DISPONIBILIDADES 8,347,854.20

AGENCIA DE SEGUROS COOSEGUROS S.A. BALANCE GENERAL PERIODOS AL 31 DE DICIEMBRE DEL 2011 AL 31 DE DICIEMBRE DEL 2012 (CIFRAS COLONES) PERIODO 1 PERIODO 2 PERIODO 1 PERIODO 2 DISPONIBILIDADES 8,347,854.20

Reglas generales para la aplicación del estímulo fiscal a proyectos de inversión en la producción teatral nacional

Consultoría Fiscal 2014-2 Reglas generales para la aplicación del estímulo fiscal a proyectos de inversión en la producción teatral nacional El 20 de enero de 2014 se publicó en el Diario Oficial de la

Consultoría Fiscal 2014-2 Reglas generales para la aplicación del estímulo fiscal a proyectos de inversión en la producción teatral nacional El 20 de enero de 2014 se publicó en el Diario Oficial de la

Fundación del Empresariado Chihuahuense, A. C.

Fundación del Empresariado Chihuahuense, A. C. Estados financieros por los años que terminaron el 31 de diciembre de 2012 y 2011, y Dictamen de los auditores independientes del 11 de febrero de 2013 Fundación

Fundación del Empresariado Chihuahuense, A. C. Estados financieros por los años que terminaron el 31 de diciembre de 2012 y 2011, y Dictamen de los auditores independientes del 11 de febrero de 2013 Fundación

FONDOS DE INVERSION MULTIVA, S. A. DE C. V. Sociedad Operadora de Sociedades de Inversión. Estados Financieros. 31 de diciembre de 2012 y 2011

FONDOS DE INVERSION MULTIVA, S. A. DE C. V. Estados Financieros 31 de diciembre de 2012 y 2011 (Con el Informe de los Auditores Independientes) Informe de los Auditores Independientes Al Consejo de Administración

FONDOS DE INVERSION MULTIVA, S. A. DE C. V. Estados Financieros 31 de diciembre de 2012 y 2011 (Con el Informe de los Auditores Independientes) Informe de los Auditores Independientes Al Consejo de Administración

República Administradora de Fondos de Inversión S.A.

República Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría independiente República Administradora

República Administradora de Fondos de Inversión S.A. Estados contables correspondientes al ejercicio finalizado el 31 de diciembre de 2010 e informe de auditoría independiente República Administradora

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

ARTÍCULOS NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS. Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

ARTÍCULOS www.bdomexico.com 16 de Mayo de 2011 NIIF 5 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUAS Por C.P.C. GERARDO QUEZADA* gerardoquezada@bdomexico.com Cuántas veces nos

FONDO DE RETIRO DE OFICIALES DE LA POLÍCIA NACIONAL DEL PERÚ FOSEROF PNP

MINISTERIO DEL INTERIOR FONDO DE RETIRO DE OFICIALES DE LA POLÍCIA NACIONAL DEL PERÚ FOSEROF PNP INFORME SOBRE LOS ESTADOS FINANCIEROS (CON DICTAMEN DE LOS AUDITORES INDEPENDIENTES) AL 31 DE DICIEMBRE

MINISTERIO DEL INTERIOR FONDO DE RETIRO DE OFICIALES DE LA POLÍCIA NACIONAL DEL PERÚ FOSEROF PNP INFORME SOBRE LOS ESTADOS FINANCIEROS (CON DICTAMEN DE LOS AUDITORES INDEPENDIENTES) AL 31 DE DICIEMBRE

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el