PROCEDIMIENTOS DEL SISTEMA INTEGRAL DE TIENDAS Y FARMACIAS TOMO 4 PARTE 3

|

|

|

- Emilia Rubio Murillo

- hace 8 años

- Vistas:

Transcripción

1 Normateca Electrónica Institucional NORMATECA ELECTRÓNICA INSTITUCIONAL MANUAL DE DEL TOMO 4 PARTE 3 INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO SUPERISSSTE

2 FICHA TÉCNICA JURISSSTE Denominación: Manual de Procedimientos del Sistema Integral de Tiendas y Farmacias Elaboró: Autorización: Sistema Integral de Tiendas y Farmacias Manual expedido por Acuerdo de la Dirección General del Instituto Fecha de expedición: 30 de mayo de 2003 Fecha de publicación del Acuerdo de expedición en el D.O.F.: 3 de julio de 2003 Fecha de entrada en vigor: 4 de julio de 2003 Modificaciones: Atendiendo la solicitud contenida en el oficio número SADJ/00834/2004 de la Subdirección Adjunta del SITyF, con fecha 8 de octubre de 2004, el Dr. Fernando Viveros Castañeda, de conformidad con lo dispuesto en el artículo 49, fracción VIII del Estatuto Orgánico del Instituto en vigor, autorizó la actualización del Manual al rubro citado la que quedó registrada con el número SITyF/MP/5.1, consistente en las siguientes reformas: En el Tomo III, se modifican en el formato de Cédula de Concertación, el Instructivo de llenado ; el Instructivo para la realización de Trámites de Solicitud de Alta como Proveedor y del Instructivo para la Realización de Trámites Diversos por parte de los Proveedores del SITyF En el Tomo IV, se modifican el apartado de Políticas Generales del Departamento de Supervisión de Tiendas y Farmacias En el Tomo V, se modifican en el Procedimiento para el Otorgamiento de Créditos Adicionales en los apartados de Políticas de Operación, Descripción de actividades, Diagrama de Flujo, Solicitud de Crédito Adicional, el instructivo de llenado del formato Solicitud de Descuento, los formatos de Liquidación del Crédito Adicional y el Instructivo para la Operación del Módulo de Cálculo de Condiciones para el Otorgamiento y Amortización del Préstamo Adicional, omitiendo los anexos de Liquidación del Crédito Adicional y el Instructivo para la Operación del Módulo de Cálculo de Condiciones para el Otorgamiento y Amortización de Préstamo Adicional Fecha de entrada en vigor: 8 de octubre de 2004 Fecha de entrada en vigor: 8 de octubre de 2004

3 Modificaciones: La Subdirección Adjunta del Sistema Integral de Tiendas y Farmacias, mediante oficio SADJ/00187/2006 remitió para su dictamen y registro la actualización de los Tomos III, IV, V y VI del instrumento al rubro citado, la cual fue aprobada por la Mtra. Edna Barba y Lara, Subdirectora General Jurídica, de conformidad con lo dispuesto en el artículo 49, fracción VIII del Estatuto Orgánico del Instituto en vigor, misma que quedó registrada con el número SITyF/MP/5.2 Rev. 2, las propuestas versan sobre lo siguiente: En el Tomo III, se deroga el Procedimiento para el trámite de alta, concertación y emisión de pedidos a proveedores en la Subdirección de Abasto En el Tomo IV se deroga el Procedimiento para el manejo de desechos de las Unidades de Venta a la Asociación Nacional de Servicios Voluntarios, A.C. (ANASVO) En el Tomo V, la integración del Procedimiento para el Arrendamiento de Espacios y Locales Comerciales Bajo la Administración el SITyF La adición del Tomo VI, en el que e incluyen los procedimientos de las Áreas Operativas de Abasto, Mercaderías y Puntos de Venta, las cuales se sistematizan Fecha de entrada en vigor: 27 de marzo de 2007 Fecha de entrada en vigor: 27 de marzo de 2007

4 MANUAL DE DEL

5 537 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA

6 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA OBJETIVO

7 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA 539 OBJETIVO Dar a conocer los lineamientos a seguir para la cancelación de mercancía en los puntos de venta solicitados por los clientes en el área de cajas, así como establecer las responsabilidades y el procedimiento a seguir por los involucrados.

8 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA POLÍTICAS DE OPERACIÓN

9 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA 541 POLÍTICAS DE OPERACIÓN 1. Las cancelaciones se llevarán a cabo a petición del Receptor de Productos de Venta, en presencia del cliente y con la mercancía a la vista y, sólo podrán efectuarse cancelaciones antes del corte de TOTAL en la operación del punto de venta, ya que realizado el corte, el consumidor sólo podrá hacer la devolución en el área de Servicios al Cliente. 2. El Jefe de Cajas o Supervisor de caja será el responsable de realizar las cancelaciones de mercancía en los puntos de venta antes de totalizar la cuenta y deberá firmar el Rollo de Auditoria junto a la cantidad cancelada y lo anotará en la Hoja de Entrega de Cajera*, misma que también firmará. * Ver formato e instructivo de llenado en el Procedimiento para la Entrega de Efectivo y valores

10 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA DESCRIPCIÓN

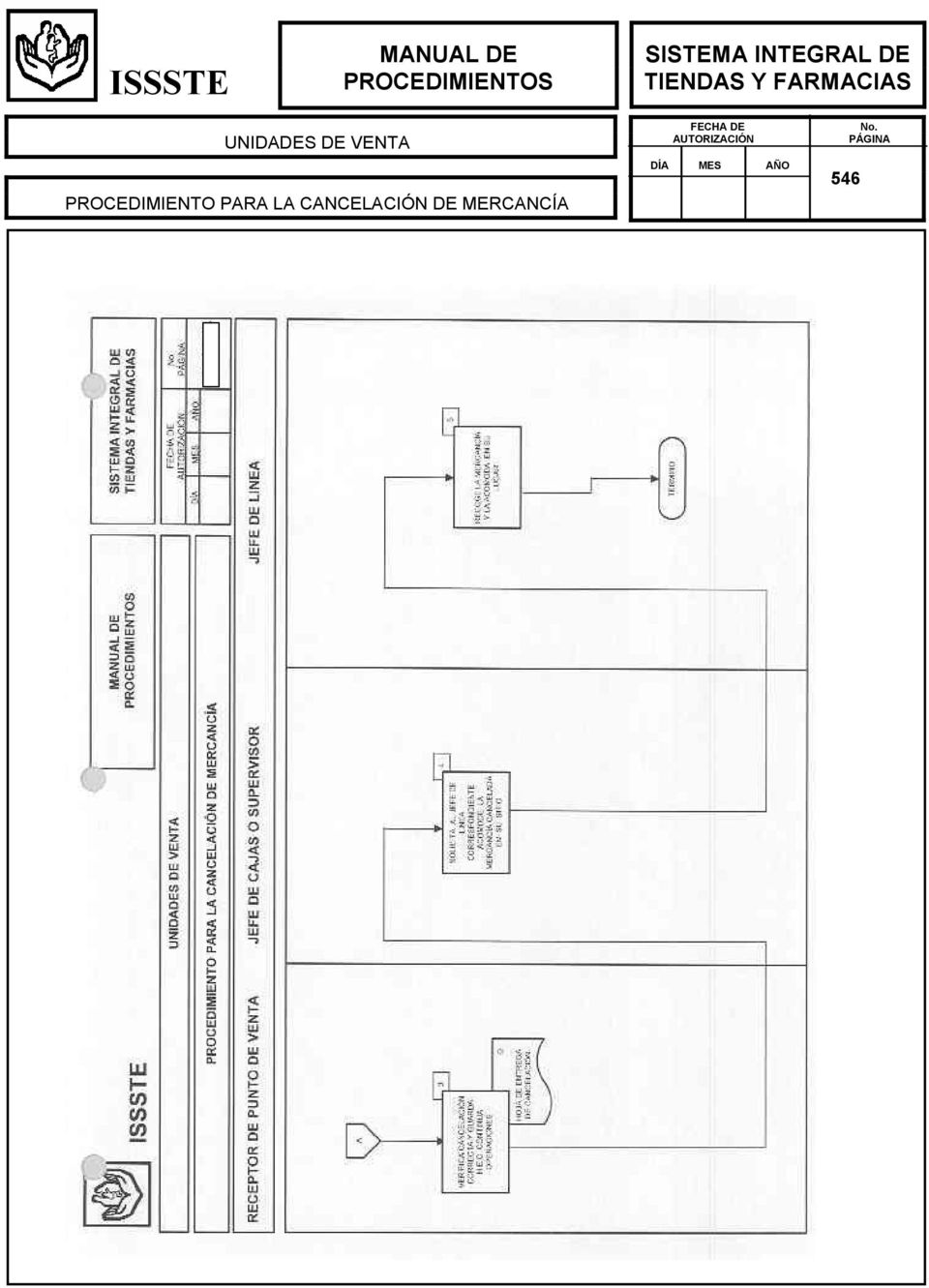

11 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA 543 UNIDAD DESCRIPCIÓN DE ACTIVIDADES INICIA EL PROCEDIMIENTO 1 JEFE DE CAJAS O SUPERVISOR DE CAJA Acude al punto de venta o caja registradora a petición de Receptor de Productos de Venta (R.P.V) para realizar una cancelación, antes de Totalizar la cuenta en el punto de venta o del Corte total en la caja registradora. Cuenta con sistema automatizado? 1.1 Si. Accesa al punto de venta con la llave y en presencia del consumidor y con la mercancía a la vista, escanea el producto o teclea el código de barras para efectuar la cancelación. También existen cancelaciones por departamento, cuando el producto se registro en forma departamental. 1.2 Cancela el producto en la Caja registradora en presencia del consumidor y con la mercancía a la vista. 2 Firma el rollo de auditoria junto con la cantidad cancelada y la anota en la hoja de entrega de cajera, en el área de cancelaciones por línea departamental, estampando su firma. 3 RECEPTOR DE PUNTO DE VENTA Verifica que la cancelación se haya realizado en forma correcta, guarda la hoja de entrega de cajera y continua sus operaciones. 4 JEFE DE CAJAS O SUPERVISOR DE CAJAS Solicita al Jefe de Línea que corresponda que la mercancía sea acomodada en su sitio. 5 JEFE DE LINEA Recoge de inmediato la mercancía y la coloca en su lugar TERMINA EL PROCEDIMIENTO

12 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA DIAGRAMA DE FLUJO

13 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA 545

14 PROCEDIMIENTO PARA LA CANCELACIÓN DE MERCANCÍA 546

15 547 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS

16 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS OBJETIVO

17 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 549 OBJETIVO Dar a conocer la normatividad para la realización de los aqueos a los puntos de venta o cajas registradoras, así como establecer las responsabilidades y el procedimiento a seguir por los involucrados

18 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS POLÍTICAS DE OPERACIÓN

19 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 551 POLÍTICAS DE OPERACIÓN 1. El Jefe de Cajas o Supervisores de Caja, deberán practicar por lo menos, ocho arqueos mensuales a cada Receptor de Productos de Venta y cuatro arqueos en un día, con la finalidad de supervisar la eficiencia, destreza y honestidad en el manejo de los valores bajo su responsabilidad. Los arqueos también se podrán realizar a solicitud de los Receptores de Productos de Venta, así como de los propios clientes. 2. Para la realización del arqueo de cajas, el Jefe de Cajas o Supervisores de Caja deberá apagar la tortea y cerrar momentáneamente el punto de venta o caja registradora y solicitará al Receptor de Productos el dinero y documentos que amparen las Ventas hasta el momento, contabiliza las cifras totales, resta el fondo fijo, suma las recolecciones totales y registra el resultado en el Formato de Arqueo de Puntos de Venta o Caja Registradora y posteriormente imprime el ticket correspondiente y firma el Rollo de Auditoria, en el caso de cajas registradoras realiza el corte en X y obtiene el ticket respectivo. 3. En caso de haber diferencias en el arqueo entre el Ticket del arqueo y lo anotado en el formato Arqueo de caja, o en el informe relativo a la entrega final entre el Ticket del corte total de venta Zetas finales y lo anotado en el renglón de Ventas netas de la Hoja de entrega de cajera, el Jefe de Cajas o en su caso, el Supervisor de Caja procederá de la siguiente forma: a) Si la diferencia (faltante) es mínima (menor o igual al equivalente de un día de salario mínimo general vigente de la correspondiente zona económica), se anotará lo ocurrido en el historial individual del Receptor y se aplicarán las siguientes medidas: - Se recomendará mejor atención - Deberá pagar el faltante b) Si la diferencia (faltante) es mayor (más de un día de salario mínimo general vigente de la correspondiente zona económica), se anotará lo ocurrido en el historial individual del Receptor de Productos de Venta, aplicándole las siguientes medidas: - Deberá pagar el faltante - Platicará con él sobre su desempeño - Lo orientará en su rendimiento - Lo cambiará de turno, o - Levantará Acta Administrativa, si se considera necesario c) Si el monto de la diferencia (sobrante) alcanza hasta un día de salario mínimo general vigente de la correspondiente zona económica, le recomendará al Receptor de Productos de Venta poner mayor atención en su trabajo, tomará nota de lo ocurrido en el historial individual del Receptor, depositará el sobrante en Caja General.

20 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 552 d) Si el monto de la diferencia (sobrante) es mayor a un día de salario mínimo general vigente de la correspondiente zona económica, se le recomendará al Receptor de Productos de Venta, poner mayor atención en su trabajo, se le anotará en el historial individual y decidirá sobre la posibilidad de levantar la correspondiente acta administrativa, aplicándole las siguientes medidas: - Platicará con él sobre su desempeño - Lo orientará en su rendimiento - Lo cambiará de turno, o - Levantará el Acta Administrativa, si se considera necesario 4. Se aplicarán invariablemente, los descuentos que procedan a cada uno de los Receptores de Productos de Venta por los faltantes en los Arqueos y en Entrega final, previa autorización del Gerente, mediante un Vale de Caja provisional que se cubrirá de la siguiente manera: a) Cuando el Receptor de Productos de Venta acumule 3 Actas por faltante de más de $ se remitirá al área de Recursos Humanos quien tramitará la sanción correspondiente. b) De no pagar el Vale de Caja provisional se remitirá al área de Recursos Humanos donde se levantará el Acta Administrativa y se tramitará la sanción correspondiente.

21 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS DESCRIPCIÓN

22 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 554 UNIDAD DESCRIPCIÓN DE ACTIVIDADES INICIA EL PROCEDIMIENTO 1 JEFE DE CAJAS O SUPERVISOR DE CAJA Acude al punto de venta o caja registradora, apaga la torreta y cierra momentáneamente el punto de venta o caja registradora así como revisa cajones y gaveta para que no exista dinero o documentos fuera de su punto de venta o caja registradora. 2 Solicita al Receptor de Productos de Venta el total de ventas que hasta el momento tenga en su punto de venta o caja registradora 3 RECEPTOR DE PRODUCTOS DE VENTA Extrae el dinero y los valores, mismos que ordena y cuenta, además de contabilizar cheques, comprobantes de pago con tarjeta de crédito, vales, etc. Jefe de Cajas o el Supervisor de Caja contabiliza las cifras totales. 4 5 JEFE DE CAJAS O SUPERVISOR DE CAJA Recibe el dinero y documentos que amparan las ventas realizadas hasta el momento. Cuenta el efectivo considerando cheques, comprobantes de pago con tarjetas de crédito, vales, etc., restando el fondo fijo de caja y suma las recolecciones parciales y lo anota en el formato de Arqueo de punto de venta o caja registradora. Regresa el dinero y los valores al Receptor de Productos de venta para que los acomode en su punto de venta Cuenta con sistema automatizado? Si. Accesa con su llave al sistema del punto de venta y teclea "Arqueo, e imprime el Ticket. Y firma el rollo de auditoria Realiza el corte en X de la caja registradora y obtiene el correspondiente Ticket.

23 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS Compara las cantidades obtenidas en el formato de Arqueo de punto de venta o caja registradora contra el "Ticket " de arqueo o el de corte en X Hay diferencia entre la cantidad anotada en el "Arqueo de punto de venta" o caja registradora y el "Ticket de arqueo o el de corte en X? 6.1 Si. La diferencia el faltante o sobrante. FALTANTE Procede a elaborar el Vale de caja para el descuento, así como el Reporte correspondiente. SOBRANTE Elabora la Ficha de depósito, correspondiente. 6.2 Ordena los documentos y los archiva. Cuando la desviación del R.P.V. sea mayor a $ será enviado de inmediato al departamento de Caja General para realizar su entrega de valores y se le asigna otra caja o Punto de Venta. El Cajero General será quien realice la ficha de depósito en caso de sobrante. 7 Solicita al Receptor de Puntos de Venta, su firma de conformidad en el formato de Arqueo de punto de venta o caja registradora y lo ordena junto con el Ticket de arqueo o de corte en X y demás documentos. Entrega a Caja General, Vales, o Fichas según sea el caso 8 Anexa el Reporte al historial del Receptor de Puntos de Venta y archiva la documentación restante. TERMINA EL PROCEDIMIENTO

24 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS DIAGRAMA DE FLUJO

25 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 557

26 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 558

27 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 559

28 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 560

29 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS ANEXOS (FORMATOS E INSTRUCTIVOS)

30 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 562 FORMATO 585 DE 739 S ISTEM A INTEGRAL DE T IENDAS Y FARM ACIAS ISSSTE TIENDAS Y FARMACIAS GERENCIA REGIONAL A R Q U E O TIENDA ( 1 ) P.V. ( 2 ) NOMBRE DEL R.P.V: ( 3 ) FECHA ( 4 ) CANTIDAD DENOMINACION TOTAL ( 5 ) ENTREGAS PARCIALES ( 6 ) $ 500 BILLETES DE $ $ 200 BILLETES DE $ $ 100 BILLETES DE $ $ 50 BILLETES DE $ $ 20 BILLETES DE $ $ 10 BILLETES DE $ $ 10 MONEDAS DE $ $ 5 MONEDAS DE $ 5.00 $ 2 MONEDAS DE $ 2.00 $ 1 MONEDAS DE $ 1.00 $ 0.50 MONEDAS DE $ 0.50 $ 0.20 MONEDAS DE $ 0.20 $ 0.10 MONEDAS DE $ 0.10 $ 0.05 MONEDAS DE $ 0.05 TOTAL EFECTIVO ( 7 ) VOUCHER ( 8 ) BANCOMER ( 9 ) BANAMEX CARNET CHEQUES VALES Y/O NOTAS SUBTOTAL ( 10 ) MENOS IMPORTE FONDO ( 11 ) TOTAL ( 12 ) TOTAL CORTE ( X ) ( 13 ) DIFERENCIA ( 14 ) ( 15 ) ( 16 ) FIRMA R.P.V. FIRMA SUPERVISOR

31 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 563 INSTRUCTIVO DEL FORMATO: ARQUEO CLAVE: NOMBRE DEBE ANOTARSE 1 TIENDA Anotar el nombre, número y localidad de la unidad de venta.. 2 PUNTO DE VENTA Anotar el número del punto de venta o caja registradora asignada. 3 NOMBRE DEL R.P.V. Anotar el nombre y número de empleado de Receptor de Productos de Venta. 4 FECHA Anotar día, mes y año en que se elabore el Arqueo. 5 CANTIDAD Anotar en la línea la cantidad de billetes o monedas que se entreguen. 6 TOTAL PARCIAL Anotar el importe total de dinero que se entrega por cada denominación. 7 TOTAL EFECTIVO Anotar el importe total que resulte de la suma del total parcial y lo que se reúna durante el arqueo. 8 VOUCHER Anotar el número de comprobantes de pago con tarjeta de crédito, cheques, vales o notas recibidos. 9 VOUCHER Anotar el importe total de los pagos con tarjeta de crédito, cheques de la Tesorería y del ISSSTE, vales o notas de cobro. 10 SUBTOTAL Anotar la cantidad que resulte de la suma del total del efectivo (7) y del total de los valores (9). 11 MENOS IMPORTE FONDO Anotar la cantidad de efectivo proporcionado al Receptor de Productos de Venta como: Fondo fijo. 12 TOTAL Anotar la cantidad que resulte de restar el subtotal (10) con el importe de fondo (11). 13 TOTAL CORTE X (PARCIAL) Anotar la cantidad registrada en el rollo de auditoria al efectuar el corte parcial. 14 DIFERENCIA Anotar el resultado de comparar el total de efectivo (12) y el total del corte x (parcial) ( 13 ).

32 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS FIRMA R.P.V. Anotar nombre y firma del Cajero General. 16 FIRMA SUPERVISOR Anotar nombre y firma del Supervisor de Caja.

33 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 565 FORMATO 588 DE 739 S ISTEM A INTEGRAL DE T IENDAS Y FARM ACIAS ISSSTE HISTORIA DEL RECEPTOR DE PRODUCTOS DE VENTA NOMBRE: 1 MES: 2 DIA SOBRANTE FALTANTE DESVIA REPORTE PUNTUA- ASISTEN- V E N T A S CION EFICIENCIA LIDAD CIA A R Q U E O S TOTAL ACUMULA. VENTA ACUMULADO SOBR. FALT

34 PROCEDIMIENTO PARA EL ARQUEO A PUNTOS DE VENTA O CAJAS REGISTRADORAS 566 INSTRUCTIVO DEL FORMATO: HISTORIA DEL RECEPTOR DE PRODUCTOS DE VENTA CLAVE: NOMBRE DEBE ANOTARSE 1 NOMBRE Anotar el nombre y número de la unidad de venta en donde se realiza la recepción de producto. 2 MES Anotar el mes en que se efectuó la recepción de producto. 3 DIA Anotar el día en que se realizo recepción de productos de venta. VENTAS 4 TOTAL Anotar la cantidad en pesos de la venta. 5 ACUMULA Anotar la cantidad en pesos de la venta acumulada. 6. SOBRANTE Anotar la cantidad en pesos de la venta sobrante. 7 FALTANTE Anotar la cantidad faltante. 8 DESVIACIÓN Anotar la diferencia de la venta. 9 REPORTE EFICIENCIA Anotar la puntuación obtenida en el shopper. 10 PUNTUALIDAD Anotar si el cajero (a) se encontró en la caja al momento del shopper. 11 ASISTENCIA Anotar si se presento la persona encargada de las ventas. ARQUEOS 12 VENTA Anotar la cantidad ventas efectuadas en el arqueo. 13 ACUMULADO Anotar la cantidad de venta acumulada durante el arqueo. 14 SOBRANTES Anotar la cantidad sobrante de venta durante el arqueo. 15 FALTANTES Anotar la cantidad faltante de venta durante el arqueo.

35 567 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES

36 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES OBJETIVO

37 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 569 OBJETIVO Establecer la normatividad y los lineamientos para la entrega final de efectivo y valores, así como las responsabilidades y el procedimiento a seguir por las áreas y el personal involucrados.

38 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES POLÍTICAS DE OPERACIÓN

39 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 571 POLÍTICAS DE OPERACIÓN 1. El Jefe de Cajas o Supervisor de caja o quien realice la función deberá realizar el corte de ZETAS final e imprimirá el ticket mismo que será engrapado en la Hoja de Entrega de Cajera para la entrega final de efectivo y valores a la caja general de la unidad de venta. 2. Quien realice las funciones de Cajero General de la Unidad de venta deberá recibir de cada uno de los Receptores de Productos de Venta (cajeros). el efectivo, vales, cheques, cartas de crédito, Vouchers con la Hoja de entrega de cajera, previa revisión, verificación de que esta correcta. 3. En el caso de existir diferencias entre el corte total final y el corte de ZETAS, se deberá proceder de acuerdo a las políticas de operación 3 y 4 del Procedimiento para el Arqueo a Puntos de Ventas o Cajas Registradoras. 4. Quien realice las funciones de Cajero General será el responsable de elaborar el Reporte Diario de Ingresos en el cual anotará el desglose de cada forma de pago por concepto de ventas (efectivo, cheques, vales, documentos de Gobierno, etc.) enviando pagares e ISSSTE Vales al área de Contabilidad y a la Jefatura de Servicios de Finanzas de la Gerencia Regional. 5. El Jefe de Cajas de manera coordinada con los Supervisores de Caja, deberán recolectar al finalizar cada turno, los rollos de auditoría de los puntos de venta; asimismo, imprimirá en cada rollo un sello en el cual anotará la fecha, el nombre del Receptor de Productos de Venta, el turno al que pertenece y el número del punto de venta. El rollo que se acumulen deberá ser entregados a Caja General para su control y custodia, anotando en el fondo de Control de Rollos de auditoría, el inicio y término del turno, la fecha los datos del receptor de productos de Venta y el número consecutivo de cada uno de los rollos recolectados por punto de venta; asimismo, entregará la copia del Control a la Caja General. 6. El responsable de Caja General guardará durante una semana los rollos de auditoría, además de conservar la copia del correspondiente Control que le entregará quien realice las funciones de Jefe de Cajas, habiéndolo firmado de recibido; posteriormente, enviará los rollos de auditoría al área de contabilidad de la Unidad de Venta debidamente relacionados, en donde permanecerán durante un cinco años clasificados, para ser enviados al archivo contable los rollos deberán ser archivados, por los responsables de las cajas, por día, semana, mes y año. 7. El responsable de Cajas deberá conservar por semana los rollos de auditoría de la copia de control correspondiente que le entrega el Jefe de Cajas para ser enviada a Contabilidad en donde se guardarán por cinco años.

40 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES DESCRIPCIÓN

41 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 573 UNIDAD DESCRIPCIÓN DE ACTIVIDADES INICIA EL PROCEDIMIENTO 1 JEFE DE CAJAS O SUPERVISOR DE CAJA Acude a solicitar al Cajero General o Auxiliar de Caja General que realicen las respectivas recolecciones finales (ver procedimiento para la recolección parcial de valores) 2 Instruye al Receptor de Productos de Venta (R.P.V) para contabilizar el total de las ventas realizadas, al final del turno, además de concluir su Hoja de entrega de cajera. 3 Realiza el "corte de zetas" final, e imprime el Ticket respectivo, mismo que engrapa en la Hoja de entrega de cajeras. 4 RECEPTOR DE PRODUCTOS DE VENTA Contabiliza el total de las ventas realizadas al final de su turno, concluye la Hoja de entrega de cajera misma que entrega al Auxiliar de Caja General AUXILIAR DE CAJA GENERAL Recaba del Receptor de Productos de Venta el total de ventas por turno con la Hoja de entrega de cajera, y realiza el corte total final, mismo que compara con el "corte de zetas" final. Hay diferencias? Si. Es faltante o sobrante? FALTANTE Elabora el Vale de caja para su pago así como el Reporte correspondiente SOBRANTE Elabora la correspondiente Ficha de depósito, así como el Reporte correspondiente.

42 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES Lo hace del conocimiento del Receptor de Productos de Venta (R.P.V) y da el Vo. Bo. a la Hoja de entrega de cajeras, que conserva y ordena junto con el dinero y los valores recibidos. Presenta al Cajero General las Hojas de entrega de cajeras, junto con el dinero y en su caso, los Vales de caja, las Fichas de depósito y Reportes, para su depósito y custodia en el área. 7 CAJERO GENERAL Recibe del Auxiliar de caja general el dinero y los valores y la documentación recabada en la entrega final, contabiliza las cantidades y obtiene el monto para cada uno de los conceptos (efectivo, cheques, vouchers, vales de despensa, Cartas de crédito y en su caso Vales de caja y Fichas de depósito) 8 Deposita en la caja fuerte de seguridad el dinero y los vouchers. 9 Elabora comprobante de envío y distribuye la documentación. Para el área de contabilidad: Hoja de entrega de cajera, Vales de caja, Fichas de depósito con el respectivo comprobante de envío. Para el Jefe de Cajas: Reportes para su archivo en el historial del R.P.V. 10 JEFE DE CAJAS O SUPERVISOR DE CAJAS Al término del cierre final de los Puntos de venta o cajas procede a recabar los Rollos de auditoria anotando en cada uno el nombre del Receptor de Productos de Venta que corresponda, el turno al que pertenece y el número de caja registradora, además de corroborar el correspondiente "Corte total final". 11 Elabora el Control de Rollos de auditoria en original y copia y custodia los rollos de auditoria durante una semana.

43 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES Después de la semana entrega al área de contabilidad de la Unidad de Venta los Rollos de auditoria junto con la copia del Control de rollos de auditoria para su registro y envía el original al área de Caja General para su archivo. 13 JEFE DE CONTABILIDAD Recibe del Cajero General o Auxiliar de Caja General, la Hoja de entrega de cajera, los Vales de caja, las Fichas de depósito con el correspondiente comprobante de envío, para el registro contable, según proceda. 14 Registra contablemente y elabora informes, mismos que turma junto con las fichas de depósito a la Gerencia Regional y conserva la documentación restante. 15 Recibe del área de Caja General los Rollos de auditoria junto con la copia del control de los mismos, registra y archiva durante un año. TERMINA EL PROCEDIMIENTO

44 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES DIAGRAMA DE FLUJO

45 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 577

46 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 578

47 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 579

48 PROCEDIMIENTO PARA LA ENTREGA FINAL DE EFECTIVO Y VALORES 580

49 581 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL

50 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL OBJETIVO

51 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 583 OBJETIVO Dar a conocer a los responsables las actividades y políticas a realizar para la correcta recepción, custodia y entrega de efectivo y valores.

52 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL POLÍTICAS DE OPERACIÓN

53 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 585 POLÍTICAS DE OPERACIÓN 1. Será responsabilidad de quien realice las funciones de cajero general de la unidad de venta, la concentración y custodia de los ingresos por concepto de venta de mercancía (efectivo, cheques, vales, cartas de crédito y pagares) y reportar diariamente al área de contabilidad. 2. El responsable de caja general será el responsable de recibir diariamente de los receptores de productos de venta las hojas de entrega de cajera con el corte de zetas junto con los valores producto de las ventas al finalizar el turno de estos, para su control, registro y entrega. 3. Para el control de los ingresos diarios de las ventas de mercancías en la unidad de venta, se deberá elaborar el concentrado de ventas (movimiento diario de valores) por línea financiera y departamental y la ficha de depósito para el deposito del efectivo en el banco correspondiente a través de la compañía resguardadora de valores autorizada. 4. El responsable de la caja general de la unidad de venta será el responsable de la entrega del efectivo producto de las ventas de mercancía de la unidad de venta a la compañía resguardadora de valores autorizada, para la cual deberá: a). Verificar la clave y el nombre completo del elemento de seguridad que se presente a recoger los valores.. b). Entregar el efectivo con la ficha de depósito del banco autorizado. c). Verificar que la valija con los valores sea correctamente cerrada y sellada con el marchamo de seguridad por el elemento de seguridad. d). Recabar del responsable del resguardo de los valores la firma, hora y fecha de la entrega. 5. El responsable de caja general deberá agrupar los vales por empresas, los bonos y vales ISSSTE, los totaliza y elabora la cédula de recepción de vales para su entrega a la gerencia regional junto con los vales recibidos, recabando la firma de quien recibe cédula de recepción de vales. 6. El responsable de caja general será quien supervise que los cheques, issste vales y pagares contengan los datos de identificación del cajero receptor así como la fecha de recepción y que estos cumplan con la validación correspondiente. 7. El responsable de caja general y el responsable de la contabilidad serán quienes realicen la conciliación de ingresos por ventas contra los registros contables en el formato conciliación de ingresos.

54 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL DESCRIPCIÓN

55 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 587 UNIDAD DESCRIPCIÓN DE ACTIVIDADES INICIA EL PROCEDIMIENTO 1 RESPONSABLE DE OPERACIONES DE CAJA GENERAL Recibe diariamente de los R.P.V. sus cortes de caja conteniendo: * Tira de máquina registradora, documentos fuente (Vouchers, Vales, Efectivo, Cartas de Crédito) y el Importe de los ingresos por venta de mercancías y hoja de entrega y procede a revisar: HAY DIFERENCIAS? 1.1 Si. Devuelve a R.P.V. para que corrija errores y en caso de faltante se le indica para que lo cubra o para que firme vale provisional, el que liquidará en la fecha estipulada e inicia procedimiento. 1.2 Captura en el Sistema con base en la hoja de entrega, los datos agrupados por línea financiera y departamental. Deposita en caja efectivo y valores y archiva las hojas de entrega. Al inicio del día elabora el Concentrado de Ventas (Movimiento diario de valores) en original y 2 copias procediendo de la siguiente forma: Organiza el efectivo y cheques recibidos los totaliza y formula fichas por concepto de Banco para su entrega a SEPSA (Compañía Resguardadora de valores vigente autorizada) Agrupa vales de empresas, los totaliza y registra, así también agrupa y totaliza, bonos y vales ISSSTE, formula cedula de vales, para su envío posterior a Oficina de Vales de la Gerencia Regional. Codifica e incorpora a su informe diario las fichas de depósito recibidas en el día anterior generados.

56 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 588 * Por el importe de los sobrantes en corte de caja depositados en la cuenta concentradora. * Por el importe de las concesiones bancarias en las ventas con tarjetas de crédito. * Por el importe depositado en la cuenta concentrada de ingresos por la recuperación de las ventas locales a crédito. * Por el importe depositado en la cuenta de la Unidad de la asignación para los fondos. * Por el importe depositado en la cuenta de la Unidad de las cantidades recibidas para pagos específicos. 5 RESPONSABLE DE OPERACIONES Elabora y totaliza su movimiento diario de valores en original y dos copias y envía original a la Jefatura de Servicios de Finanzas dependiente de la Gerencia Regional, copia al área contable de la Unidad de Venta, archivando una copia. 6 Recibe a la Compañía resguardadora de valores vigente autorizada (SEPSA). Verifica clave y nombre del elemento de seguridad, le entrega efectivo, fichas de Banco y Valores en la valija, misma que el representante cierra y sella con marchamo. 7 Rescata del responsable del resguardo de valores firma, hora y fecha en la ficha de resguardo para su archivo. 8 Ordena al responsable de la entrega de vales, se traslade ha cumplir con esa función. 9 RESPONSABLE DE LA OFICINA DE VALES Recibe cédula de vales y corrobora que las cantidades por concepto de vales corresponda con las asentadas en la cédula de vales.

57 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 589 ES CORRECTO? 9.1 Efectúa autorización en la Cédula de Vales, los vales de más o de menos recibidos para cambiar en la siguiente remesa, firma y entrega a responsable para su entrega y aclaración respectiva. 9.2 Si. Firma de Cédula de Vales y devuelve a responsable quien se presenta en la Unidad de Venta y entrega copia Cédula Recaba firma de la Cédula de vales en copia para su devolución al Jefe de Operaciones de la Unidad de Venta. 10 RESPONSABLE DE OPERACIONES DE UNIDAD DE VENTA Archiva Cédula de vales TERMINA EL PROCEDIMIENTO

58 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL DIAGRAMA DE FLUJO

59 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 591

60 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 592

61 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 593

62 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 594

63 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL ANEXOS (FORMATOS E INSTRUCTIVOS)

64 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL DE 739 AREA METROPOLITANA CEDULA ANALITICA DE REVISION DE VALES DESPENSA 1 2 VALES RECIBIDOS DE LA 3 4 PERIODO DEL AL DE DE ESTADO 5 6 DENOMINACIONES IMPORTE IMPORTE EMPRESA TOTAL 7 TOTAL 0,50 1,00 2,00 5,00 10,00 20,00 30,00 50,00 100,00 200,00 VALES IDI S 8 NUMERO DE VALES ELABORO: REVISO: Vo. Bo. NOMBRE Y FIRMA: NOMBRE Y FIRMA: GERENTE: 12 ELABORACION: 13 REV. FECHA N. Y. F. 14 IMPORTE TOTAL EN ISSSTE- VALES EMISION D 97: $ EMISION D 98: $

65 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 597 INSTRUCTIVO DEL FORMATO: CEDULA ANALÍTICA DE REVISIÓN DE VALES CLAVE: NOMBRE DEBE ANOTARSE 1 VALES RECIBIDOS Anotar el nombre de la Tienda que esta entregando vales. 2 TIENDA Anotar el número de la Tienda. 3 PERIÓDO Anotar del día al día, mes y año del que se esta entregando la Cédula. 4 ESTADO Anotar el nombre del Estado en que se elaboró. 5 EMPRESA Anotar el nombre, de la empresa que emite los vales. 6 DENOMINACIONES Anotar las cantidades entregadas. 7 IMPORTE TOTAL DE VALES Anotar la cantidad total de vales recibidos. 8 IMPORTE TOTAL DE IDÍS Anotar con número la cantidad total de IDÍS recibidos. 9 ELABORÓ Anotar nombre y firma de quien lo elaboró. 10 REVISÓ Anotar nombre y firma de quien lo revisó. 11 Vo. Bo. Anotar firma de validación del Gerente. 12 ELABORACIÓN Anotar fecha en que se elaboró. 13 REVISO, FECHA N Y F. Anotar fecha, nombre y firma de quien lo revisó. 14 IMPORTE TOTAL EN ISSSTE VALES Anotar totales recibidos de los Vales.

66 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 598 INFORME DIARIO DE INGRESOS TIENDAS 621 DE UNIDAD DE VENTA LOCALIDAD 4 VENTAS $ NOTA DE DEVOLUCION $ DESC. A JUBILADOS Y PENSIONADOS $ ABASTO COMPLEMENTARIO (ANEXO 1.3) $ VALES FARMACIA D.F. (ANEXO 1.4) $ FECHA DIA MES AÑO 5 6 VENTAS TOTALES $ 10 7 TOTAL DE DOCUMENTOS COBRABLES SUBDIRECCION DE FINANZAS (ANEXO 1) $ VALES DESPENSA (ANEXO 2.1) $ VALES (BONOS ISSSTE) (ANEXO 2.2) $ VALES LOCALES (ANEXO 2.3) $ TARJETAS PREMIADAS DEL PROGRAMA $ "LUZ DE LA ESPERANZA" (ANEXO 2.4) TOTAL DE DOCUMENTOS COBRABLES POR LA GERENCIA REGIONAL (ANEXO 2) 17 (INFORMATIVO) $ E $ COMISION T.C. 2.50% $ VENTAS CONTADO $ $ E $ FALTANTE (OTROS) $ COMISION T.E.F % I.VA. SOBRANTE $ CANTIDAD $ $ PROGRAMA "LUZ DE LA ESPERANZA" I.V.A INTEGRACION DEL DEPOSITO DEPOSITO DEL DIA $ DEPOSITOS C.I.E. REFERENCIA FECHA IMPORTE EFECTIVO CHEQUES TESOFE BANAMEX $ TOTAL FICHAS EN EFECTIVO CHEQUES TESOFE BANCOMER CHEQUES S.E.P. BANAMEX CHEQUES S.E.P. BANCOMER 30 CHEQUES I.S.S.S.T.E. BANCO [ ] $ TOTAL FICHAS EN CHEQUES DEPOSITOS DE TARJETA DE CREDITO PAGARES T. E. F AFILIACION FECHA IMPORTE (TOTAL SUMA DE GOK) $ TOTAL T.E.F. PAGARES T.D.C MANUAL $ TOTAL T.E.F. TOTAL DEPOSITADO $ JEFE DE CAJAS 40 GERENTE 41 NOMBRE Y FIRMA NOMBRE Y FIRMA

67 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 599 INSTRUCTIVO DEL INFORME DIARIO DE INGRESOS TIENDAS CLAVE: FORMATO: NOMBRE DEBE ANOTARSE 1 FECHA Anotar día, mes y año de elaboración del informe. 2 UNIDAD DE VENTA Anotar nombre de la unidad de venta que se realizo el informe. 3 LOCALIDAD Anotar el nombre de la localidad donde se ubica la unidad de venta. 4 VENTAS $ Anotar el monto total de las ventas realizadas en el día. 5 NOTA DEVOLUCION Anotar el número de notas de devolución que se realizaron en el transcurso del día.. 6 DESC. JUBILADOS Y PENSIONADOS Anotar el monto de los descuentos realizados en el transcurso del día. 7 VENTAS TOTALES Anotar el importe total de las ventas efectuadas en el día. 8 ABASTO COMPLEMENTARIO Anotar el importe sobre el abasto complementario 9 VALES FARMACIA D.F. Anotar el importe de los vales farmacia del día. 10 TOTAL DOCTO COBRABLES SUBDR. FINANZAS Anotar el monto total de documentos cobrables en la Subdirección de Finanzas. 11 VALES DESPENSA Anotar el monto de los VALES DESPENSA 12 VALES(BONOS ISSSTE) Anotar el monto de los BONOS DEL ISSSTE 13 VALES LOCALES Anotar el monto de los vales locales 14 TARJETAS PREMIADAS DEL PROGRAMA LUZ DE LA ESPERANZA 15 TOTAL DOCTO COBRABLES POR LA GERENCIA REGIONAL Anotar el monto de las tarjetas premiadas Anotar el monto de documentos cobrables Gerencia Regional. por la 16 VENTAS CONTADO Anotar el monto de las ventas de contado realizado en el informe. INFORMATIVO 17 COMISION T.C. Anotar el monto de la comisión T.E.F. 2.50%

68 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL I.V.A. Anotar el impuesto al valor agregado que genera la comisión. 19 COMISION Anotar el monto de la comisión T.E.F. 2.50% 20 I.V.A. Anotar el impuesto al valor agregado que genera la comisión. 21 CANTIDAD Anotar la cantidad con respecto al programa LUZ DE LA ESPERANZA 22 Anotar la cantidad IVA con respecto al programa LUZ DE LA ESPERANZA 23 FALTANTE (OTROS) Anotar el monto de los faltantes que se realizo en el día en la unidad de venta. 24 SOBRANTE Anotar el monto del sobrante efectuado en el día. 25 DEPOSITO DEL DIA Anotar el monto del deposito del día. INTEGRACION DEL DEPOSITO 26 REFERENCIA Anotar el número de referencia del deposito. 27 FECHA Anotar día, mes y año de elaboración del deposito. 28 IMPORTE Anotar el importe total del deposito. 29 TOTAL FICHAS EN EFECTIVO Anotar el monto de las fichas en efectivo. 30 TOTAL FICHAS EN CHEQUES Anotar el monto de las fichas en cheques. DEPOSITO DE TARJETA DE CREDITO 31 AFILIACION Anotar el de afiliación del pagare. 32 FECHA Anotar día, mes año de elaboración del pagare. 33 IMPORTE Anotar el importe del pagare

69 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL TOTAL T.E.F. Anotar el monto total de los pagare T. E.F. PAGARES T.D.C. MANUAL 35 DE AFILIACIÓN Anotar el de afiliación de pagares por notas de liquidación individual 36 FECHA Anotar día, mes y año del pagare. 37 IMPORTE Anotar importe de los pagare por nota de devolución. 38 TOTAL TEF Anotar el monto total de tarjeta de crédito. 39 TOTAL DEPOSITADO Anotar el importe total depositado en el día. 40 JEFE DE CAJAS Anotar el nombre y firma del Jefe de Cajas que valida el informe. 41 GERENTE Anotar el nombre y firma del Gerente que valida el informe.

70 PROCEDIMIENTO PARA LA RECEPCIÓN, CUSTODIA Y ENTREGA DE EFECTIVO Y VALORES DE CAJA GENERAL 602

71 603 DE 716 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA

72 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA OBJETIVO

73 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 605 OBJETIVO Establecer los lineamientos para la elaboración de los Reporte para el control de las operaciones de la unidades de ventas, así como el procedimiento a seguir por los involucrados.

74 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA POLÍTICAS DE OPERACIÓN

75 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 607 POLÍTICAS DE OPERACIÓN 1. El Jefe del área contable será responsable de que la documentación fuente que envían las diferentes áreas de la Unidad de Venta, cumpla con la información en tiempo y forma los requerimientos establecidos y las certificaciones solicitadas. 2. Será responsabilidad del Jefe de Contabilidad, vigilar que la documentación fuente originada en las diferentes áreas, sea codificada conforme al Catálogo de cuentas registrada con base en la guía contabilizadora vigente y registrada. Asimismo elabora el Movimiento Diario de Existencias. 3. Será responsabilidad del Jefe de Contabilidad o su equivalente el registrar los movimientos contables derivados de los cambios de precios. 4. Será responsabilidad del Jefe de Contabilidad, supervisar que los registros contables que se lleven a cabo en su área, se efectúen diariamente y que al cierre del mes se tengan las pólizas de diario debidamente actualizadas, de acuerdo al sistema de pólizas fijas. 5. Será facultad del Jefe de Contabilidad recibir y en su caso supervisar que se le reporten todos los movimientos de entradas y salidas de mercancías del almacén, así como los ingresos y egresos de efectivo y valores de la Caja de la Unidad de Venta y los depósitos que efectúa la Gerencia Regional a favor de la Unidad. 6. Corresponderá al área de Contabilidad, recibir las nóminas del personal de la Unidad de Venta, revisar las cancelaciones efectuadas o totalizar lo ejercido, para su registro contable correspondiente. 7. Será facultad del Jefe de Contabilidad, elaborar al cierre del mes, las pólizas de diario respectivas para su entrega al área de Contabilidad de la Gerencia Regional, el Concentrado Mensual de Movimiento Diario de Existencias a Precio de Venta (PRO), para su entrega a la Jefatura de Servicios de Operaciones de la Gerencia Regional, así como estados contables y análisis financieros específicos que le solicite la superioridad. 8. EL Jefe de Contabilidad será el responsable de elaborar periódicamente los reportes contables específicos que solicite la Gerencia de la Unidad de Venta o Gerencia Regional.

76 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA DESCRIPCIÓN

77 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 609 UNIDAD DESCRIPCIÓN DE ACTIVIDADES INICIA EL PROCEDIMIENTO 1 RESPONSABLE DE RECIBO Turna diariamente al responsable de Contabilidad original y copia del Reporte de Entradas y Salidas de Mercancía, las Remisiones Oficiales en copia, así como las Pólizas de salidas eventuales de mercancías de Proveedores (devoluciones) y la transferencia de mercancía en copias. 2 RESPONSABLE DE CONTABILIDAD Recibe y verifica que la documentación soporte este completa y debidamente elaborada. ESTA CORRECTA? 2.1 Le indica al Jefe de Recibo los errores para su corrección y le devuelve el paquete de documentos, para que inicie procedimiento. 2.2 Si. Rúbrica de recibido en la copia del Reporte de Entradas y Salidas de Mercancía para su archivo y devuelve al jefe de Recibo. 3 Entrega al Auxiliar Contable el paquete de documentos para su análisis, codificación y registro contable. 4 AUXILIAR CONTABLE Recibe original del Control de Entradas y salidas de mercancía y documentación soporte codifica por línea departamental, registra y archiva la documentación soporte. 5 RESPONSABLE DE CONTABILIDAD Recibe diariamente del responsable de la Caja General el Informe Diario de ingresos (IDI), y verifica que la documentación soporte este completa y debidamente elaborada (consultar procedimiento Recepción, registro y entrega de valores en Caja General) 6 AUXILIAR CONTABLE Recibe reporte y efectúa adecuaciones de la información que tiene en las 40 líneas financieras que tiene el Sistema a las 33 líneas departamentales que se manejan contablemente y procede a su codificación, registro y archiva:

78 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 610 Por el importe de los ingresos por venta de mercancías: Por los depósitos ventas de contado recibidas. Por los Vales de empresas recibidos. Por las Cartas de Crédito recibidas. Por los Bancos y Valores del ISSSTE. Por el importe de los ingresos por ventas faltantes en los cortes de caja. Por el importe de los ingresos por ventas locales a crédito según convenio. Por el importe de los ingresos robados en efectivo o documentos. y Por el importe de los sobrantes en corte de Caja General depositados en la cuenta concentradora. 7 RESPONSABLE DE CONTABILIDAD Recibe diariamente u ocasionalmente según el caso diversos tipos de movimientos contables, derivados de la operación, revisa y aprueba si procede. Existe alguna inconsistencia o irregularidad? 7.1 Si. Devuelve la documentación al área emisora para su corrección e inicia procedimiento en actividad Turna la documentación al Auxiliar Contable para su registro. 8 AUXILIAR CONTABLE Recibe y clasifica toda la documentación por tipo de movimiento y procede a su codificación y registro contable. De las nóminas del personal (Presupuestal, Honorarios, Mandos Medios, Tiempo Extra etc.) que recibe del área de Personal de la Unidad de Venta totaliza los pagos efectuados realmente, codifica con base en Catálogo de Cuentas y Guía Contabilizadora y archiva las nóminas resultantes. Recibe diariamente de las fichas de depósito generadas por concepto de venta: procede a su codificación registro y archivo. De los gastos efectuados en el mes por el Responsable de Administración relativos al fondo revolvente, que recibe de la Caja General junto con una póliza de diario codificada registra y archiva documentos.

79 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 611 Recibe de los responsables de Mercaderías los cambios de precio que proceden, y archiva la documentación soporte. De los gastos por concepto de compañías subrogadas. (vigilancia, luz eléctrica, limpieza, teléfono fumigación, mantenimiento, basura, fotocopiado etc.) que recibe de la Gerencia Regional, codifica, registra contablemente y archiva documentación soporte. De las copias de la ficha de depósito por concepto de pagos de renta de concesiones que recibe de los responsables de Administración, codifica registra y archiva copia de la ficha. De los comprobantes de la entrega de cartón a la ANASVO, que recibe del responsable del área de Recursos Materiales de la Subgerencia de Administración codifica, registra y archiva comprobante. 9 RESPONSABLE DE CONTABILIDAD Al final del mes elabora Pólizas de diario por los conceptos siguientes: Entrada de mercancía Ingresos y entradas de fondos Salidas de mercancía Egresos y salidas de fondos Depreciaciones y amortizaciones Otras operaciones y las envía a la Jefatura de Servicios de Finanzas, en original y copia guardando una copia para archivo. 10 Formula periódicamente reportes contables específicos que le solicita la Gerencia de la Unidad de Venta o las Jefaturas de Servicios de Operación y Financiera, dependientes de la Gerencia Regional. 11 Formula el concentrado mensual de existencias a precio de venta (original y copia) ( PRO 03), y envía el original a la Jefatura de Servicios de Operaciones y archiva la copia. TERMINA EL PROCEDIMIENTO

80 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA DIAGRAMA DE FLUJO

81 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 613

82 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 614

83 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 615

84 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 616

85 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 617

86 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA ANEXOS (FORMATOS E INSTRUCTIVOS)

87 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA DE 739 REPORTE DIARIO DE ENTRADAS DE MERCANCIA 1 2 FECHA: 3 HOJA: DE: PEDIDOS NÚMERO IMPORTE IMPORTE OBSERV. PROVEEDOR PROV. LIN. CONT. FOL. DE REMISIÓN COSTO VENTA TOTALES: 1 ELABORADO POR: 14 : 15

88 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 620 NOMBRE DEBE ANOTARSE 1 FECHA Anotar el día mes y año en que se elabora el reporte. 2 Anotar el número consecutivo del reporte. 3 HOJA DE Anotar el número de hojas a utilizar. PEDIDOS 4 PROVEEDOR Anotar el número del proveedor que realiza el pedido. 5 LÍNEA Anotar el número de la línea financiera que corresponde al producto. 6 CON Anotar el número correspondiente. 7 FOLIO Anotar el número de folio correspondiente. 8 PROVEEDOR Anotar el nombre del proveedor o razón social. 9 REMISIÓN Anotar el número de la remisión. 10 IMPORTE COSTO Anotar la cantidad del costo del importe del artículo. 11 IMPORTE VENTA Anotar la cantidad del importe del artículo para venta. 12 OBSERVACIONES Anotar las observaciones que se presenten en el caso. 13 TOTAL Anotar la suma de cada uno de los totales. 14 ELABORADO POR Anotar el nombre y firma de la persona responsable de bodega y recibo. 15 Anotar nombre y firma de quien autorizo la entrada de la mercancía a la unidad de venta.

89 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA DE 739 REPORTE DIARIO DE SALIDAS DE MERCANCIA 1 2 FECHA: 3 HOJA: DE: PEDIDOS NUMERO IMPORTE IMPORTE OBSERV. PROVEEDOR PROV. LIN. CONT. FOL. DE REMISION COSTO VENTA TOTALES: 1 ELABORADO POR: 14 AUTORIZACION: 15

90 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 622 NOMBRE DEBE ANOTARSE 1 FECHA Anotar el día mes y año en que se elabora el reporte de salida de la mercancía. 2 Anotar el número consecutivo del reporte. 3 HOJA DE Anotar el número de hojas a utilizar. PEDIDOS 4 PROVEEDOR Anotar el número del proveedor que realizó el pedido. 5 LÍNEA Anotar el número de la línea financiera que corresponde al producto. 6 CON Anotar el número correspondiente. 7 FOLIO Anotar el número de folio correspondiente. 8 PROVEEDOR Anotar el nombre del proveedor o razón socia. 9 REMISIÓN Anotar el número de la remisión. 10 IMPORTE COSTO Anotar la cantidad del costo del importe del artículo. 11 IMPORTE VENTA Anotar la cantidad del importe del artículo para venta. 12 OBSERVACIONES Anotar las observaciones que se presenten en el caso. 13 TOTAL Anotar la suma de cada uno de los totales. 14 ELABORADO POR Anotar el nombre y firma de la persona responsable de bodega y recibo. 15 Anotar nombre y firma de quien autorizo la salida de la mercancía de la unidad de venta.

91 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 623

92 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 624

93 PROCEDIMIENTO PARA LA RECEPCIÓN Y ELABORACIÓN DE REPORTES, REGISTROS Y ELABORACIÓN DE REPORTES CONTABLES DE LA UNIDAD DE VENTA 625

Aplica al personal adscrito al Departamento de Egresos que realice actividades relativas al pago de nóminas.

Edición: Página: 1 de 14 PROCEDIMIENTO: Pago de Nóminas OBJETIVO: Proporcionar a los servidores públicos el pago de sueldo, así como a los pensionados y pensionistas el pago de la pensión que establece

Edición: Página: 1 de 14 PROCEDIMIENTO: Pago de Nóminas OBJETIVO: Proporcionar a los servidores públicos el pago de sueldo, así como a los pensionados y pensionistas el pago de la pensión que establece

Í N D I C E. I. Objetivo 2. II. Alcance 2. III. Referencias normativas 2. IV. Políticas 2. V. Descripción de las actividades 4

1 7 FIRMAS REVISÓ: JESÚS JAIME CONTRERAS JEFE PARTAMENTO CONTROL CALIDAD Y DISTRIBUCIÓN MAURICIO FLORES BOULLOSA JEFE PARTAMENTO FIANZAS E INVENTARIOS MARISELA TORRES FABILA JEFE PARTAMENTO CONTABILIDAD

1 7 FIRMAS REVISÓ: JESÚS JAIME CONTRERAS JEFE PARTAMENTO CONTROL CALIDAD Y DISTRIBUCIÓN MAURICIO FLORES BOULLOSA JEFE PARTAMENTO FIANZAS E INVENTARIOS MARISELA TORRES FABILA JEFE PARTAMENTO CONTABILIDAD

Versión vigente No. 04 Fecha: 25/10/2013 C O N T E N I D O. Establecer las actividades y requisitos para el trámite de Pagos en Tesorería.

C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión Histórica 1. Propósito

C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión Histórica 1. Propósito

POLÍTICAS Y LINEAMIENTOS DEPARTAMENTO DE ADMINISTRACION DE RIESGOS Y CONTROL DEL TRANSPORTE

CONTROL DEL TRANSPORTE SECRETARÍA DE SALUD INSTITUTO DE SALUD DEL ESTADO DE MÉXICO CONTROL DEL TRANSPORTE Edición: Primera Página: - 1 - ÍNDICE Págs. Alta y Asignación de Vehículos... 217B32302/01-1 de

CONTROL DEL TRANSPORTE SECRETARÍA DE SALUD INSTITUTO DE SALUD DEL ESTADO DE MÉXICO CONTROL DEL TRANSPORTE Edición: Primera Página: - 1 - ÍNDICE Págs. Alta y Asignación de Vehículos... 217B32302/01-1 de

AG ELECTRÓNICA S.A. DE C.V.

MANEJO DE EFECTIVO Página 1 de 12 Emitido por: Áreas de aplicación Coordinación de Mejora Continua Ventas y Desarrollo de Nuevos Negocios. Distribución Cajeros Áreas de recepción de documentación Contenido

MANEJO DE EFECTIVO Página 1 de 12 Emitido por: Áreas de aplicación Coordinación de Mejora Continua Ventas y Desarrollo de Nuevos Negocios. Distribución Cajeros Áreas de recepción de documentación Contenido

Municipalidad Distrital de Puente Piedra Gerencia de Administración, Finanzas y Planeamiento Subgerencia de Tesorería

Objetivos del. CUSTODIA DE CARTAS FIANZA. Revisar la carta fianza Subgerencia de Logística Técnico Administrativo I Inicio del Evalua la Devolución de la Carta Fianza NO Recibe el Informe Se devuelve la

Objetivos del. CUSTODIA DE CARTAS FIANZA. Revisar la carta fianza Subgerencia de Logística Técnico Administrativo I Inicio del Evalua la Devolución de la Carta Fianza NO Recibe el Informe Se devuelve la

Universidad Politécnica de Baja California UPBC. Organismo Público Descentralizado. Unidad responsable de su elaboración: Secretaría Administrativa

IDENTIFICACIÓN Universidad Politécnica de Baja California UPBC Organismo Público Descentralizado MANUAL DE PROCEDIMIENTOS Unidad responsable de su elaboración: Secretaría Administrativa Ejemplares Impresos:

IDENTIFICACIÓN Universidad Politécnica de Baja California UPBC Organismo Público Descentralizado MANUAL DE PROCEDIMIENTOS Unidad responsable de su elaboración: Secretaría Administrativa Ejemplares Impresos:

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANUAL ADMINISTRATIVO DELEGACIÓN BENITO JUÁREZ. Nombre del Procedimiento: Elaboración y registro contable de los movimientos del almacén delegacional.

09 04 12 Pág. 1 De. 3 Nombre del Procedimiento: Elaboración y registro contable de los movimientos del almacén delegacional. OBJETIVO GENERAL: Realizar el registro contable de las entradas y salidas del

09 04 12 Pág. 1 De. 3 Nombre del Procedimiento: Elaboración y registro contable de los movimientos del almacén delegacional. OBJETIVO GENERAL: Realizar el registro contable de las entradas y salidas del

SISTEMA UNIVERSITARIO DE GESTIÓN POR CALIDAD Subsistema de Administración Universitaria

SISTEMA UNIVERSITARIO DE GESTIÓN POR CALIDAD Subsistema de Administración Universitaria Proceso: Gestión Financiera CONTENIDO I. Objetivo 279 II. Alcance 279 III. Políticas 279 IV. Desarrollo y responsabilidades

SISTEMA UNIVERSITARIO DE GESTIÓN POR CALIDAD Subsistema de Administración Universitaria Proceso: Gestión Financiera CONTENIDO I. Objetivo 279 II. Alcance 279 III. Políticas 279 IV. Desarrollo y responsabilidades

MANUAL DE SALVAGUARDA DE ACTIVOS MUNICIPALES

1 ALCALDÍA MUNICIPAL DE SAN SALVADOR DIRECCIÓN DE ADMINISTRACIÓN SUBGERENCIA DE GESTIÓN DE RECURSOS Y SERVICIOS DEPARTAMENTO DE CONTROL DE BIENES MANUAL DE SALVAGUARDA DE ACTIVOS MUNICIPALES No. de Pág.:

1 ALCALDÍA MUNICIPAL DE SAN SALVADOR DIRECCIÓN DE ADMINISTRACIÓN SUBGERENCIA DE GESTIÓN DE RECURSOS Y SERVICIOS DEPARTAMENTO DE CONTROL DE BIENES MANUAL DE SALVAGUARDA DE ACTIVOS MUNICIPALES No. de Pág.:

23. INVENTARIO FíSICO DE EXISTENCIAS DE ALMACÉN

Página: 249 23. INVENTARIO FíSICO DE EXISTENCIAS DE ALMACÉN JUNIO 2007 Página: 250 OBJETIVO GENERAL: Establecer la secuencia de operaciones a seguir para conocer las existencias físicas de los artículos

Página: 249 23. INVENTARIO FíSICO DE EXISTENCIAS DE ALMACÉN JUNIO 2007 Página: 250 OBJETIVO GENERAL: Establecer la secuencia de operaciones a seguir para conocer las existencias físicas de los artículos

Í N D I C E. I. Objetivo 3. II. Alcance 3. III. Fundamento Jurídico y Referencias Normativas 3. IV. Políticas 4. V. Descripción de las Actividades 7

2 16 Í N D I C E I. Objetivo 3 II. Alcance 3 III. Fundamento Jurídico y Referencias Normativas 3 IV. Políticas 4 V. Descripción de las Actividades 7 VI. Diagrama de Flujo 10 VII. Plan de Calidad 15 VIII.

2 16 Í N D I C E I. Objetivo 3 II. Alcance 3 III. Fundamento Jurídico y Referencias Normativas 3 IV. Políticas 4 V. Descripción de las Actividades 7 VI. Diagrama de Flujo 10 VII. Plan de Calidad 15 VIII.

SISTEMA UNIVERSITARIO DE GESTIÓN POR CALIDAD Subsistema de Administración Universitaria

SISTEMA UNIVERSITARIO DE GESTIÓN POR CALIDAD Subsistema de Administración Universitaria Proceso: Gestión Financiera CONTENIDO I. Objetivo 265 II. Alcance 265 III. Políticas 265 IV. Desarrollo y responsabilidades

SISTEMA UNIVERSITARIO DE GESTIÓN POR CALIDAD Subsistema de Administración Universitaria Proceso: Gestión Financiera CONTENIDO I. Objetivo 265 II. Alcance 265 III. Políticas 265 IV. Desarrollo y responsabilidades

Contar con un proceso administrativo que identifique las instancias y defina la norma para realizar este Procedimiento.

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

Página 1 de 14 1. Introducción Se elaboró el Procedimiento para efectuar trámite de pago por Línea de Crédito o Transferencia de Fondos en el sistema bancario con el fin de definir las diferentes modalidades

PROCEDIMIENTO OPERATIVO TOMA FISICA DE INVENTARIOS DE ACTIVO CIRCULANTE EN LOS ALMACENES DE LAS UNIDADES MÉDICAS Y DEPARTAMENTO DE ALMACENES

Autorización Este documento entra en vigor a partir del 15 de Febrero de 2007, a través de la autorización por parte del Lic. Jorge Cruz Medrano, Coordinador de Administración del Instituto de Seguridad

Autorización Este documento entra en vigor a partir del 15 de Febrero de 2007, a través de la autorización por parte del Lic. Jorge Cruz Medrano, Coordinador de Administración del Instituto de Seguridad

Rubrica Director General de Centros de Integración Juvenil, A.C.

Este manual contiene información PÚBLICA y está integrado por: Carátula Hoja de Validación, en la que firman las áreas involucradas en su elaboración, revisión y autorización. Índice Hojas numeradas de

Este manual contiene información PÚBLICA y está integrado por: Carátula Hoja de Validación, en la que firman las áreas involucradas en su elaboración, revisión y autorización. Índice Hojas numeradas de

Instructivo de Caja. Instructivo de Caja. Cargo Fecha Firma. Elaborado/ Actualizado por: Jefe de Tesorería 14/05/2015.

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

Página: 1 de 7 Instructivo de Caja Cargo Fecha Firma Elaborado/ Actualizado por: Jefe de Tesorería Revisado por: Líder de Gestión de la Calidad Aprobado por: Líder del Proceso de Tesorería Página: 2 de

CÓDIGO FECHA DE REVISIÓN No. DE REVISIÓN PÁGINA. PR-AD-01 Diciembre 2014 11 1 de 8

PR-AD-01 Diciembre 2014 11 1 de 8 1. OBJETIVO: Establecer los lineamientos a seguir para solicitar anticipos y realizar la comprobación de gastos de operación. 2. ALCANCE: Aplica a todas las actividades

PR-AD-01 Diciembre 2014 11 1 de 8 1. OBJETIVO: Establecer los lineamientos a seguir para solicitar anticipos y realizar la comprobación de gastos de operación. 2. ALCANCE: Aplica a todas las actividades

INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA INAH PROCEDIMIENTO DE RECEPCION, REGISTRO, REVISION Y PAGO DE FACTURAS

INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA PROCEDIMIENTO DE RECEPCION, REGISTRO, REVISION Y PAGO DE FACTURAS SEPTIEMBRE DEL 2004 1 INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA CONTENIDO PAGINA PROPÓSITO

INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA PROCEDIMIENTO DE RECEPCION, REGISTRO, REVISION Y PAGO DE FACTURAS SEPTIEMBRE DEL 2004 1 INSTITUTO NACIONAL DE ANTROPOLOGIA E HISTORIA CONTENIDO PAGINA PROPÓSITO

PROCEDIMIENTO DE TOMA DE INVENTARIO

de toma de 1 PROCEDIMIENTO DE TOMA DE INVENTARIO de toma de 2 1 Objetivo Este procedimiento establece las actividades que sigue el Fondo de Cultura Económica para asegurar un control sobre las existencias

de toma de 1 PROCEDIMIENTO DE TOMA DE INVENTARIO de toma de 2 1 Objetivo Este procedimiento establece las actividades que sigue el Fondo de Cultura Económica para asegurar un control sobre las existencias

Nombre del Procedimiento: Programación y Presupuesto

CDI-PR-0000004-09. OBJETIVO Pagar oportunamente la nómina de los Servidores Públicos, adscritos a la CDI, a través del establecimiento de las políticas y normas, que regulan la ejecución de las operaciones.

CDI-PR-0000004-09. OBJETIVO Pagar oportunamente la nómina de los Servidores Públicos, adscritos a la CDI, a través del establecimiento de las políticas y normas, que regulan la ejecución de las operaciones.

ÍNDICE OBJETIVO 3 FUNDAMENTO LEGAL 4 POLÍTICAS 5 PROCEDIMIENTO 01. PARA LA SALIDA Y ENTRADA DE BIENES MUEBLES DEL ORGANISMO DIAGRAMA DE FLUJO 10

ÍNDICE PÁGINA INTRODUCCIÓN OBJETIVO 3 FUNDAMENTO LEGAL 4 POLÍTICAS 5 PROCEDIMIENTO 01. PARA LA SALIDA Y ENTRADA DE BIENES MUEBLES DEL ORGANISMO 7 DIAGRAMA DE FLUJO 10 PROCEDIMIENTO 02. PARA LA ENTRADA

ÍNDICE PÁGINA INTRODUCCIÓN OBJETIVO 3 FUNDAMENTO LEGAL 4 POLÍTICAS 5 PROCEDIMIENTO 01. PARA LA SALIDA Y ENTRADA DE BIENES MUEBLES DEL ORGANISMO 7 DIAGRAMA DE FLUJO 10 PROCEDIMIENTO 02. PARA LA ENTRADA

La Analista de la Sección de Pagos del Departamento de Egresos deberá:

Página: 1 de 8 PROCEDIMIENTO: Pago a Terceros OBJETIVO: Cumplir oportunamente con las obligaciones que se tienen con los derechohabientes, proveedores y prestadores de servicios en general, mediante el

Página: 1 de 8 PROCEDIMIENTO: Pago a Terceros OBJETIVO: Cumplir oportunamente con las obligaciones que se tienen con los derechohabientes, proveedores y prestadores de servicios en general, mediante el

10. ELABORACIÓN, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES

Página: 115 10., MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES JUNIO 2007 Página: 116 PROCEDIMIENTO:, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES OBJETIVO: Regular las operaciones financieras para

Página: 115 10., MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES JUNIO 2007 Página: 116 PROCEDIMIENTO:, MANEJO, CONTROL, PAGO Y CANCELACIÓN DE CHEQUES OBJETIVO: Regular las operaciones financieras para

PROCEDIMIENTOS DEL SISTEMA INTEGRAL DE TIENDAS Y FARMACIAS TOMO 6 PARTE 4

Normateca Electrónica Institucional NORMATECA ELECTRÓNICA INSTITUCIONAL MANUAL DE DEL TOMO 6 PARTE 4 INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO SUPERISSSTE FICHA TÉCNICA

Normateca Electrónica Institucional NORMATECA ELECTRÓNICA INSTITUCIONAL MANUAL DE DEL TOMO 6 PARTE 4 INSTITUTO DE SEGURIDAD Y SERVICIOS SOCIALES DE LOS TRABAJADORES DEL ESTADO SUPERISSSTE FICHA TÉCNICA

MANUAL DE PROCEDIMIENTOS DIRECCIÓN DE FINANZAS

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración y Finanzas DIRECCIÓN DE FINANZAS TOLUCA DE LERDO, MÉXICO FEBRERO DE 2008 PODER LEGISLATIVO DEL ESTADO DE MÉXICO Secretaría de Administración

Procedimiento de control de salidas

Fecha de liberación: 01.08.05 Área responsable: Gerencia de Producción Fecha de versión: 14.03.1 Número de documento: FCE-ALM-PR.03 Versión: 06 Procedimiento de control de salidas Páginas : 1 Tipo de documento:

Fecha de liberación: 01.08.05 Área responsable: Gerencia de Producción Fecha de versión: 14.03.1 Número de documento: FCE-ALM-PR.03 Versión: 06 Procedimiento de control de salidas Páginas : 1 Tipo de documento:

COLEGIO DE POSTGRADUADOS MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE ALMACÉN GENERAL

COLEGIO DE POSTGRADUADOS MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE ALMACÉN GENERAL CON FUNDAMENTO EN LA NORMA CUARTA TRANSITORIA DE LAS NORMAS GENERALES PARA EL REGISTRO, AFECTACION, DISPOSICION FINAL

COLEGIO DE POSTGRADUADOS MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE ALMACÉN GENERAL CON FUNDAMENTO EN LA NORMA CUARTA TRANSITORIA DE LAS NORMAS GENERALES PARA EL REGISTRO, AFECTACION, DISPOSICION FINAL

CONTENIDO INTRODUCCIÓN

CONTENIDO INTRODUCCIÓN I. BASE LEGAL II. OBJETIVOS A. GENERAL B. ESPECIFICOS III. POLITICAS, NORMAS Y PROCEDIMIENTOS A POLÍTICAS B NORMAS C - PROCEDIMIENTOS IV. METODOLOGIA PARA EVALUAR EL DESEMPEÑO A.

CONTENIDO INTRODUCCIÓN I. BASE LEGAL II. OBJETIVOS A. GENERAL B. ESPECIFICOS III. POLITICAS, NORMAS Y PROCEDIMIENTOS A POLÍTICAS B NORMAS C - PROCEDIMIENTOS IV. METODOLOGIA PARA EVALUAR EL DESEMPEÑO A.

Manual para la Recepción de Donativos

Página: 2 de 11 ÍNDICE Pág. 1. Objetivo... 3 2. Marco Normativo... 3 3. Ámbito de Aplicación... 3 4. Definiciones..... 3 5. Disposiciones Generales... 4 6. Proceso... 5 6.1 Recepción de Donativos... 5

Página: 2 de 11 ÍNDICE Pág. 1. Objetivo... 3 2. Marco Normativo... 3 3. Ámbito de Aplicación... 3 4. Definiciones..... 3 5. Disposiciones Generales... 4 6. Proceso... 5 6.1 Recepción de Donativos... 5

1. OBJETIVO Y ALCANCE 2 1.1. OBJETIVO 2 1.2. ALCANCE 2 2. NOTACIONES Y DEFINICIONES 2 2.1. NOTACIONES 2 2.2. DEFINICIONES 2 3.

DEPARTAMENTO TESORERIA Y CONTROL JUN-2005 1 INDICE PÁGINA 1. OBJETIVO Y ALCANCE 2 1.1. OBJETIVO 2 1.2. ALCANCE 2 2. NOTACIONES Y DEFINICIONES 2 2.1. NOTACIONES 2 2.2. DEFINICIONES 2 3. DESARROLLO 3 4.

DEPARTAMENTO TESORERIA Y CONTROL JUN-2005 1 INDICE PÁGINA 1. OBJETIVO Y ALCANCE 2 1.1. OBJETIVO 2 1.2. ALCANCE 2 2. NOTACIONES Y DEFINICIONES 2 2.1. NOTACIONES 2 2.2. DEFINICIONES 2 3. DESARROLLO 3 4.

CONTENIDO. I. Objetivo 02. II. Alcance 02. III. Definiciones y Terminología 02. IV. Políticas 03. V. Desarrollo y responsabilidades 04

CONTENIDO I. Objetivo 02 II. Alcance 02 III. Definiciones y Terminología 02 IV. Políticas 03 V. Desarrollo y responsabilidades 04 VI. Referencias 20 VII. Histórico de revisiones 21 VIII. Firmas de Autorización

CONTENIDO I. Objetivo 02 II. Alcance 02 III. Definiciones y Terminología 02 IV. Políticas 03 V. Desarrollo y responsabilidades 04 VI. Referencias 20 VII. Histórico de revisiones 21 VIII. Firmas de Autorización

Comisión de Vigilancia del H. Consejo General Universitario

1. Comisión de Vigilancia del H. Consejo General Universitario Lineamientos para el ejercicio y control de los recursos públicos en el cumplimiento de las funciones de la Universidad de Guanajuato para

1. Comisión de Vigilancia del H. Consejo General Universitario Lineamientos para el ejercicio y control de los recursos públicos en el cumplimiento de las funciones de la Universidad de Guanajuato para

MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE CONTABILIDAD

DEPARTAMENTO DE CONTABILIDAD DC-MP Rev. 5 Hoja: 1 de 6 MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE CONTABILIDAD AGOSTO 2011 Nombre Gabriel Vázquez Sierra Carlos Antonio Soroa Castilla CP Alma Lidia Nequiz

DEPARTAMENTO DE CONTABILIDAD DC-MP Rev. 5 Hoja: 1 de 6 MANUAL DE PROCEDIMIENTOS DEL DEPARTAMENTO DE CONTABILIDAD AGOSTO 2011 Nombre Gabriel Vázquez Sierra Carlos Antonio Soroa Castilla CP Alma Lidia Nequiz

Recepción, Asignación y Control de Aparatos y Líneas Telefónicas nuevas:

Del proceso: Código: SER-INS-03 Versión: 2 Página 1 de 7 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO 1.- Aparato telefónico: Dispositivo de telecomunicación diseñado para entablar una comunicación

Del proceso: Código: SER-INS-03 Versión: 2 Página 1 de 7 A. REGISTRO DE REVISIÓN Y APROBACIÓN: B. GLOSARIO 1.- Aparato telefónico: Dispositivo de telecomunicación diseñado para entablar una comunicación

Manual de Conciliaciones e Informes Presupuestales y Financieros para Oficinas Centrales

Procuraduría Federal del Consumidor Coordinación General de Administración Dirección General de Programación, Organización y Presupuesto Manual de Conciliaciones e Informes Presupuestales y Financieros

Procuraduría Federal del Consumidor Coordinación General de Administración Dirección General de Programación, Organización y Presupuesto Manual de Conciliaciones e Informes Presupuestales y Financieros

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

C O N T E N I D O. 1. Propósito. 2. Alcance. 3. Responsabilidad y autoridad. 4. Normatividad aplicable. 5. Políticas

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Coordinación del C O N T E N I D O 1. Propósito 2. Alcance 3. Responsabilidad y autoridad 4. Normatividad aplicable 5. Políticas 6. Diagrama de bloque del procedimiento 7. Glosario 8. Anexos 9. Revisión

Facultad de Economía Departamento de Presupuesto. 8.- Procedimiento Solicitud y comprobación de viáticos

- 1 - UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Economía Departamento de Presupuesto 8.- Procedimiento Solicitud y comprobación de viáticos OBJETIVO Tramitar la obtención de recursos monetarios

- 1 - UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Facultad de Economía Departamento de Presupuesto 8.- Procedimiento Solicitud y comprobación de viáticos OBJETIVO Tramitar la obtención de recursos monetarios

INSTITUTO NACIONAL DE ANTROPOLOGÍA E HISTORIA INAH III.14.5 PROCEDIMIENTO: PRÉSTAMO DE MATERIAL DOCUMENTAL EN LA BIBLIOTECA GUILLERMO BONFIL BATALLA.

INSTITUTO NACIONAL DE ANTROPOLOGÍA E HISTORIA INAH III.14.5 PROCEDIMIENTO: PRÉSTAMO DE MATERIAL DOCUMENTAL EN LA BIBLIOTECA GUILLERMO BONFIL BATALLA. Julio del 2005 INAH Pág. 2 ÍNDICE Pág. 1. PROPÓSITO

INSTITUTO NACIONAL DE ANTROPOLOGÍA E HISTORIA INAH III.14.5 PROCEDIMIENTO: PRÉSTAMO DE MATERIAL DOCUMENTAL EN LA BIBLIOTECA GUILLERMO BONFIL BATALLA. Julio del 2005 INAH Pág. 2 ÍNDICE Pág. 1. PROPÓSITO

LISTA DE CHEQUEO CONTABILIDAD

Procedimiento : GF-S4P1-V3 Conciliacion_Financiera 1. CONCILIACIONES DE CARTERA Generar un cronograma de control que garantice los tiempos utilizados para efectuar las respectivas conciliaciones. DOCUMENTOS:

Procedimiento : GF-S4P1-V3 Conciliacion_Financiera 1. CONCILIACIONES DE CARTERA Generar un cronograma de control que garantice los tiempos utilizados para efectuar las respectivas conciliaciones. DOCUMENTOS:

Aprobado por: Cargo: Fecha Firma. Revisado por: Cargo: Fecha Firma. Encargado: Cargo: Fecha Firma

Procedimiento General: Control de Vehículos y Suministro de Combustible. () Aprobado por: Cargo: Fecha Firma Dr. Juan Rodolfo Aguilar León Secretario de SAN 23/07/2009 Revisado por: Cargo: Fecha Firma

Procedimiento General: Control de Vehículos y Suministro de Combustible. () Aprobado por: Cargo: Fecha Firma Dr. Juan Rodolfo Aguilar León Secretario de SAN 23/07/2009 Revisado por: Cargo: Fecha Firma

3.1.1. RECEPCIÓN DE INGRESOS POR CONCEPTO DE TRANSFERENCIAS

PROCEDIMIENTO: 3.1.1. RECEPCIÓN DE INGRESOS POR CONCEPTO DE TRANSFERENCIAS 116 PRESENTACIÓN DEL PROCEDIMIENTO PROCESO: Operación y control de las actividades de Tesorería del Congreso del Estado. SUBPROCESO:

PROCEDIMIENTO: 3.1.1. RECEPCIÓN DE INGRESOS POR CONCEPTO DE TRANSFERENCIAS 116 PRESENTACIÓN DEL PROCEDIMIENTO PROCESO: Operación y control de las actividades de Tesorería del Congreso del Estado. SUBPROCESO:

TESORERÍA GENERAL SERVICIOS

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

TESORERÍA GENERAL SERVICIOS TESORERO GENERAL Manejar el presupuesto aprobado previamente por el Consejo Universitario siguiendo los procedimientos contables fijados por la Contraloría. Organizar las actividades

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

ESTUDIOS CHURUBUSCO AZTECA, S.A. INSTRUCTIVO PARA EL LEVANTAMIENTO DEL INVENTARIO FÍSICO DE BIENES DE CONSUMO

ESTUDIOS CHURUBUSCO AZTECA, S.A. INSTRUCTIVO PARA EL LEVANTAMIENTO DEL INVENTARIO FÍSICO DE BIENES DE CONSUMO MAYO DE 2015 1 CONTENIDO Número Descripción Página 1 Objetivo 3 2 Alcance 3 3 Fechas y áreas

ESTUDIOS CHURUBUSCO AZTECA, S.A. INSTRUCTIVO PARA EL LEVANTAMIENTO DEL INVENTARIO FÍSICO DE BIENES DE CONSUMO MAYO DE 2015 1 CONTENIDO Número Descripción Página 1 Objetivo 3 2 Alcance 3 3 Fechas y áreas

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN UNIVERSIDAD ICEL I. PROPÓSITO... 2 II. ALCANCE... 2

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

HOJA DE PRESENTACIÓN ACADÉMICO-ADMINISTRATIVA ÁMBITO DE APLICACIÓN Página 1 de 16 ÍNDICE PÁGINA I. PROPÓSITO........................................................... 2 II. ALCANCE.............................................................

Caso de Uso Certificación

Caso de Uso Certificación 3.1 Emisión de Certificado de Terminación de Estudios 3.1.1 Diagrama Principal C.Z. Envía al IEEA reporte de UCN con los expedientes correspondientes IEEA Envía mediante oficio

Caso de Uso Certificación 3.1 Emisión de Certificado de Terminación de Estudios 3.1.1 Diagrama Principal C.Z. Envía al IEEA reporte de UCN con los expedientes correspondientes IEEA Envía mediante oficio

NORMA TÉCNICA ADMINISTRATIVA. No. 03 CONSUMO DE COMBUSTIBLE

H. II AYUNTAMIENTO DE PLAYAS DE ROSARITO,B.C. S I N D I C A T U R A M U N I C I P A L DEPARTAMENTO DE NORMATIVIDAD ADMINISTRATIVA NORMA TÉCNICA ADMINISTRATIVA No. 03 CONSUMO DE COMBUSTIBLE 1 NORMA TÉCNICA

H. II AYUNTAMIENTO DE PLAYAS DE ROSARITO,B.C. S I N D I C A T U R A M U N I C I P A L DEPARTAMENTO DE NORMATIVIDAD ADMINISTRATIVA NORMA TÉCNICA ADMINISTRATIVA No. 03 CONSUMO DE COMBUSTIBLE 1 NORMA TÉCNICA

I. OBJETIVO II. ALCANCE

SUBDIRECCIÓN GENERAL DE 2 6 I. OBJETIVO Establecer el mecanismo para el otorgamiento de recursos a los servidores públicos de niveles de mandos medios o superiores, para cubrir pagos que se presenten de

SUBDIRECCIÓN GENERAL DE 2 6 I. OBJETIVO Establecer el mecanismo para el otorgamiento de recursos a los servidores públicos de niveles de mandos medios o superiores, para cubrir pagos que se presenten de

Apertura de Cuentas Bancarias para el Pago de Nómina Electrónica

Página: 1 de 13 PROCEDIMIENTO: Apertura de Cuentas Bancarias para el Pago de Nómina Electrónica OBJETIVO: Agilizar el pago oportuno a los servidores públicos del Instituto, así como a los pensionados y

Página: 1 de 13 PROCEDIMIENTO: Apertura de Cuentas Bancarias para el Pago de Nómina Electrónica OBJETIVO: Agilizar el pago oportuno a los servidores públicos del Instituto, así como a los pensionados y

Procedimiento de Toma Física de Inventario

Fecha de liberación: 01.08.05 Área responsable: Gerencia de Producción. Fecha de versión: 3.07.1 Número de documento: Versión: 05 Procedimiento de toma física de inventario Páginas : 1 Tipo de documento:

Fecha de liberación: 01.08.05 Área responsable: Gerencia de Producción. Fecha de versión: 3.07.1 Número de documento: Versión: 05 Procedimiento de toma física de inventario Páginas : 1 Tipo de documento:

2. Solicitud, Pago y Comprobación de Viáticos