LA FINANCIACIÓN DE LA IGLESIA CATÓLICA (I)

|

|

|

- Ángeles Benítez Silva

- hace 8 años

- Vistas:

Transcripción

1 LA FINANCIACIÓN DE LA IGLESIA CATÓLICA (I) Incluimos los artículos del concordato con el Estado Vaticano (1979) que hacen referencia a la financiación de la Iglesia católica en España. Igualmente, incluimos un informe en el que se detallan los fondos públicos transferidos a la Iglesia, así como sus privilegios fiscales. En esta primer Dossier se aportan dos artículos de opinión referentes a la temática. Por su extensión incluimos en el Dossier nº72 un amplio y documentado informe realizado por el experto Alejandro Torres Gutiérrez, publicado en Fundación Alternativas.

2 ,167580(172GH5DWLILFDFLäQGHO$FXHUGRHQWUHHO(VWDGRHVSDâRO\OD6DQWD6HGH VREUHDVXQWRVHFRQäPLFRVILUPDGRHQOD&LXGDGGHO9DWLFDQRHOGHHQHURGH %2(GHGHGLFLHPEUH DON JUAN CARLOS I REY DE ESPAÑA Por cuanto el día 3 de enero de 1979, el Plenipotenciario de España firmó en la Ciudad del Vaticano, juntamente con el Plenipotenciario de la Santa Sede, ambos nombrados en buena y debida forma al efecto, el Acuerdo entre el Estado español y la Santa Sede sobre asuntos económicos. Vistos y examinados los siete artículos y el Protocolo Adicional que integran dicho Acuerdo. Aprobado su texto por las Cortes Generales, y, por consiguiente, autorizado para su ratificación. Vengo en aprobar y ratificar cuanto en él se dispone, como en virtud del presente lo apruebo y ratifico, prometiendo cumplirlo, observarlo y hacer que se cumpla y observe puntualmente en todas sus partes, a cuyo fin, para su mayor validación y firmeza, Mando expedir este Instrumento de Ratificación firmado por Mí, debidamente sellado y refrendado por el infrascrito Ministro de Asuntos Exteriores. Dado en Madrid a cuatro de diciembre de mil novecientos setenta y nueve. El Ministro de Asuntos Exteriores, MARCELINO OREJA AGUIRRE JUAN CARLOS R. ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONOMICOS La revisión del sistema de aportación económica del Estado español a la Iglesia Católica resulta de especial importancia al tratar de sustituir por nuevos Acuerdos el Concordato de Por una parte, el Estado no puede ni desconocer ni prolongar indefinidamente obligaciones jurídicas contraídas en el pasado. Por otra parte, dado el espíritu que informa las relaciones entre Iglesia y Estado, en España resulta necesario dar nuevo sentido tanto a los títulos de la aportación económica como al sistema según el cual dicha aportación se lleva a cabo. En consecuencia, la Santa Sede y el Gobierno español concluyen el siguiente:

3 ACUERDO ARTICULO I La Iglesia Católica puede libremente recabar de sus fieles prestaciones, organizar colectas públicas y recibir limosnas y oblaciones. ARTICULO II 1. El Estado se compromete a colaborar con la Iglesia Católica en la consecución de su adecuado sostenimiento económico, con respeto absoluto del principio de libertad religiosa. 2. Transcurridos tres ejercicios completos desde la firma de este Acuerdo, el Estado podrá asignar a la Iglesia Católica un porcentaje del rendimiento de la imposición sobre la renta o el patrimonio neto u otra de carácter personal, por el procedimiento técnicamente más adecuado. Para ello, será preciso que cada contribuyente manifieste expresamente en la declaración respectiva, su voluntad acerca del destino de la parte afectada. En ausencia de tal declaración la cantidad correspondiente se destinará a otros fines. 3. Este sistema sustituirá a la dotación a que se refiere el apartado siguiente, de modo que proporcione a la Iglesia Católica recursos de cuantía similar. 4. En tanto no se aplique el nuevo sistema, el Estado consignará en sus Presupuestos Generales la adecuada dotación a la Iglesia Católica, con carácter global y único, que será actualizada anualmente. Durante el proceso de sustitución, que se llevará a cabo en el plazo de tres años, la dotación presupuestaria se minorará en cuantía igual a la asignación tributaria recibida por la Iglesia Católica. 5. La Iglesia Católica declara su propósito de lograr por sí misma los recursos suficientes para la atención de sus necesidades. Cuando fuera conseguido este propósito, ambas partes se pondrán de acuerdo para sustituir los sistemas de colaboración financiera expresada en los párrafos anteriores de este artículo, por otros campos y formas de colaboración económica entre la Iglesia Católica y el Estado. ARTICULO III No estarán sujetas a los impuestos sobre la renta o sobre el gasto o consumo, según proceda: a) Además de los conceptos mencionados en el artículo I de este Acuerdo, la publicación de las instrucciones, ordenanzas, cartas pastorales, boletines diocesanos y cualquier otro documento de las autoridades eclesiásticas competentes y tampoco su fijación en los sitios de costumbre. b) La actividad de enseñanza en Seminarios diocesanos y religiosos, así como de las disciplinas eclesiásticas en Universidades de la Iglesia. c) La adquisición de objetos destinados al culto. ARTICULO IV 1. La Santa Sede, la Conferencia Episcopal, las diócesis, las parroquias y otras circunscripciones territoriales, las Ordenes y Congregaciones religiosas y los Institutos de vida consagrada y sus provincias y sus casas tendrán derecho a las siguientes exenciones: A) Exención total y permanente de la Contribución Territorial Urbana de los siguientes inmuebles: 1) Los templos y capillas destinados al culto, y asimismo, sus dependencias o edificios y locales anejos destinados a la actividad pastoral. 2) La residencia de los Obispos, de los Canónigos y de los Sacerdotes con cura de almas. 3) Los locales destinados a oficinas, a Curia diocesana y a oficinas parroquiales.

4 4) Los Seminarios destinados a la formación del clero diocesano y religioso y las Universidades eclesiásticas en tanto en cuanto impartan enseñanzas propias de disciplinas eclesiásticas. 5) Los edificios destinados primordialmente a casas o conventos de las Ordenes, Congregaciones religiosas e Institutos de vida consagrada. B) Exención total y permanente de los impuestos reales o de producto, sobre la renta y sobre el patrimonio. Esta exención no alcanzará a los rendimientos que pudieran obtener por el ejercicio de explotaciones económicas ni a los derivados de su patrimonio, cuando su uso se halle cedido, ni a las ganancias de capital, ni tampoco a los rendimientos sometidos a retención en la fuente por impuestos sobre la renta. C) Exención total de los Impuestos sobre Sucesiones y Donaciones y Transmisiones Patrimoniales, siempre que los bienes o derechos adquiridos se destinen al culto, a la sustentación del clero, al sagrado apostolado y al ejercicio de la caridad. D) Exención de las contribuciones especiales y de la tasa de equivalencia, en tanto recaigan estos tributos sobre los bienes enumerados en la letra A) de este artículo. 2. Las cantidades donadas a los entes eclesiásticos enumerados en este artículo y destinados a los fines expresados en el apartado C), darán derecho a las mismas deducciones en el Impuesto sobre la Renta de las Personas Físicas que las cantidades entregadas a entidades clasificadas o declaradas benéficas o de utilidad pública. ARTICULO V Las asociaciones y entidades religiosas no comprendidas entre las enumeradas en el artículo IV de este Acuerdo y que se dediquen a actividades religiosas, benéfico-docentes, médicas u hospitalarias o de asistencia social tendrán derecho a los beneficios fiscales que el ordenamiento jurídico-tributario del Estado español prevé para las entidades sin fin de lucro y, en todo caso, los que se conceden a las entidades benéficas privadas. ARTICULO VI La Santa Sede y el Gobierno español procederán de común acuerdo en la resolución de las dudas o dificultades que pudieran surgir en la interpretación o aplicación de cualquier cláusula del presente Acuerdo, inspirándose para ello en los principios que lo informan. ARTICULO VII Quedan derogados los artículos XVIII, XIX, XX y XXI del vigente Concordato y el Acuerdo entre la Santa Sede y el Estado español sobre Seminarios y Universidades de Estudios Eclesiásticos de 8 de diciembre de PROTOCOLO ADICIONAL 1. La dotación global en los Presupuestos Generales del Estado se fijará cada año, tanto durante el plazo exclusivo de tal ayuda como durante el período de aplicación simultánea del sistema previsto en el artículo II, apartado 2, de este Acuerdo, mediante la aplicación de los criterios de cuantificación que inspiren los correspondientes Presupuestos Generales del Estado, congruentes con los fines a que destine la Iglesia los recursos recibidos del Estado en consideración a la Memoria a que se refiere el párrafo siguiente. La aplicación de los fondos, proyectada y realizada por la Iglesia, dentro del conjunto de sus necesidades, de las cantidades a incluir en el Presupuesto o recibidas del Estado en el año anterior, se describirá en la Memoria que, a efectos de la aportación mencionada, se presentará anualmente.

5 2. Ambas Partes, de común acuerdo, señalarán los conceptos tributarios vigentes en los que se concretan las exenciones y los supuestos de no sujeción enumerados en los artículos III a V del presente Acuerdo. Siempre que se modifique sustancialmente el ordenamiento jurídico-tributario español, ambas partes concretarán los beneficios fiscales y los supuestos de no sujeción que resulten aplicables de conformidad con los principios de este Acuerdo. 3. En el supuesto de deudas tributarias no satisfechas en plazo voluntario, por alguna entidad religiosa comprendida en el número 1) del artículo IV, o en el artículo V de este Acuerdo, el Estado, sin perjuicio de la facultad de ejecución que en todo caso le corresponde, podrá dirigirse a la Conferencia Episcopal Española, para que ésta inste a la entidad de que se trate al pago de la deuda tributaria. El presente Acuerdo, cuyos textos en lengua española e italiana hacen fe por igual, entrará en vigor en el momento del canje de los instrumentos de ratificación. Hecho en doble original. Ciudad del Vaticano, 3 de enero de Marcelino Oreja Aguirre, Cardenal Giovanni Villot, Ministro de Asuntos Exteriores Secretario de Estado,Prefecto del Consejo para los Asuntos Públicos de la Iglesia El presente Acuerdo entró en vigor el día 4 de diciembre de 1979, fecha del Canje de los respectivos Instrumentos de ratificación, según lo previsto en dicho Acuerdo. Lo que se hace público para conocimiento general. Madrid, 5 de diciembre de El Secretario general Técnico del Ministerio de Asuntos Exteriores, Juan Antonio Pérez-Urruti Maura.

6

7 La financiación de la iglesia católica Por José Giménez y Martínez de Carvajal Un derecho social Acontecimientos recientes y de todos conocidos han servido de pretexto para volver a suscitar un problema polémico: el de la colaboración del Estado en la financiación de la Iglesia. Problema que se presta a posturas simplistas, equivocadas e incluso demagógicas. Un planteamiento serio deberá hacerse sobre la base de los principios que, tanto sobre el derecho a la libertad religiosa como acerca de las relaciones entre la Iglesia y el Estado, informan nuestro ordenamiento jurídico. 1. La justificación y fundamentación última de la ayuda económica del Estado a la Iglesia se encuentra - dentro de una concepción contemporánea de los derechos humanos y de las funciones propias de un Estado democrático y social de Derecho- en el derecho fundamental a la libertad religiosa no como un derecho meramente formal y civil, sino como un auténtico derecho real de contenido social. Una noción correcta y moderna del derecho a la libertad religiosa, como la de todos los derechos fundamentales, incluye la obligación que tiene el Estado no sólo de reconocerlo, respetarlo y tutelarlo, sino también de hacerlo realmente posible para todos, mediante una colaboración y ayuda eficaz, incluida la económica. Esta concepción social, y no meramente formal del derecho a la libertad religiosa, es la que subyace en la Constitución Española (artículos 1,1; 9,2; 16) y en las declaraciones y tratados internacionales sobre derechos humanos, especialmente a partir del Acta Final de Helsinki, de Así lo ha interpretado también, y reiteradamente, nuestro Tribunal Constitucional, hablando de los derechos fundamentales en general, y, en particular, del derecho a la libertad religiosa. En su Sentencia 24/1982, de 13 de mayo, el Pleno de nuestro Alto Tribunal, resolviendo un recurso de inconstitucionalidad, afirma que 'el hecho de que el Estado preste asistencia católica a los individuos de las Fuerzas Armadas no sólo no determina lesión constitucional, sino que ofrece, por el contrario, la posibilidad de hacer efectivo el derecho al culto de los individuos y comunidades'. No hay que olvidar, por otra parte, que la Iglesia, al difundir su doctrina sobre el hombre, la familia y la sociedad; al promover valores tan importantes como la justicia, la libertad, la solidaridad, la fraternidad y la tolerancia; al fomentar y llevar a cabo todo tipo de obras docentes, benéficas y asistenciales, contribuye notablemente al desarrollo y al bienestar social. Por esta razón queda también justificada la protección y ayuda que le ofrece el Estado, como lo hace con los partidos políticos, centrales sindicales e instituciones y organizaciones de carácter social, educativo, cultural, asistencial o deportivo. 2. Principio básico de nuestro sistema político-religioso es el proclamado en el artículo 16,3 de la Constitución: 'Ninguna confesión tendrá carácter estatal. Los poderes públicos tendrán en cuenta las creencias religiosas de la sociedad española y mantendrán las consiguientes relaciones de cooperación con la Iglesia católica y las demás confesiones'. La aconfesionalidad o neutralidad religiosa, por la que acertadamente optó la Constitución Española, no supone indiferencia y mucho menos hostilidad, sino, por el contrario, valoración positiva y ayuda a lo religioso, que debe plasmarse en relaciones de cooperación: con la Iglesia católica a través de tratados internacionales; con las Confesiones de 'notorio arraigo' (evangélica, israelita e islámica) mediante leyes previamente pactadas; y para las otras Iglesias y Confesiones, por una generosa Ley Orgánica de Libertad Religiosa. 3. La forma concreta de hacer efectiva la colaboración económica del Estado con la Iglesia católica se establece en el acuerdo entre la Santa Sede y el Estado español, de 3 de enero de 1979, sobre asuntos económicos. Acuerdo elaborado tras la entrada en vigor de la Constitución y que cumple todos los requisitos, en ella establecidos, para la validez de los tratados internacionales. Fue autorizada su ratificación, tanto por el Pleno del Congreso de los Diputados, por una abrumadora mayoría (273 votos a favor, 21 en contra y 1 abstención), como por el Pleno del Senado, por unanimidad (188 votos a favor, ningún voto en contra y ninguna abstención). Lo ratificó el jefe del Estado el 4 de diciembre, realizándose el canje de instrumentos. Y se publicó en el BOE el 15 de diciembre de Su constitucionalidad y validez quedan fuera de toda duda.

8 Lo más característico y novedoso del acuerdo viene dado por la sustitución progresiva de la antigua dotación a la Iglesia con cargo a los Presupuestos Generales del Estado por un nuevo y peculiar sistema de asignación tributaria, en virtud del cual la aportación económica de la Iglesia la harán sólo aquellas personas que lo deseen y manifiesten de forma expresa en su declaración de la renta. 4. El proceso no se ha completado aún y será necesario -siguiendo el espíritu y la letra del acuerdo- ajustar debidamente el porcentaje de la asignación tributaria para suprimir definitivamente el actual complemento presupuestario. Sería también deseable la aplicación de este sistema de ayuda económica a las otras confesiones religiosas que tienen firmados acuerdos de cooperación con el Estado.

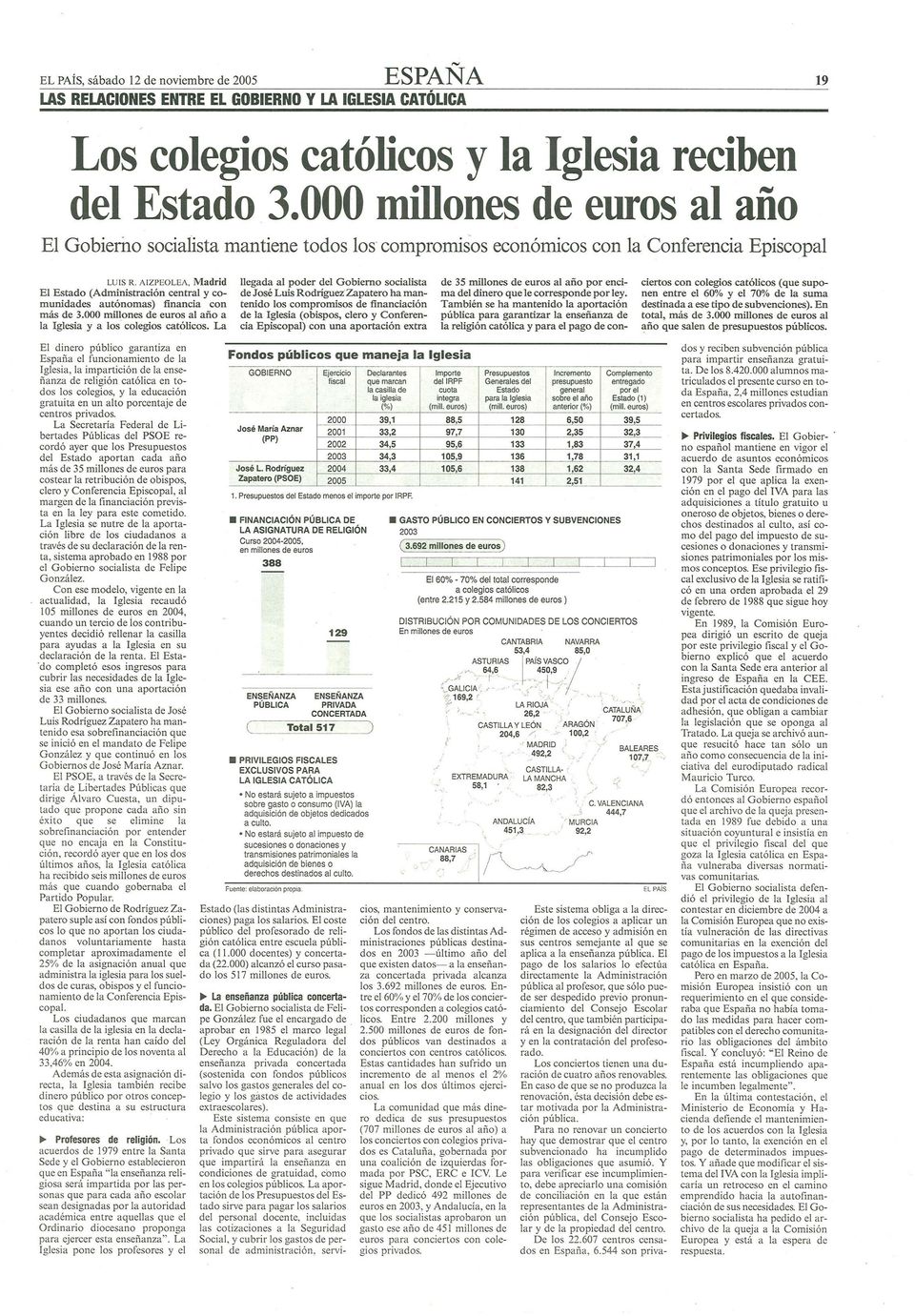

9 El dinero de la Iglesia católica $ORVDâRVGHOFRPSURPLVRHFOHVLDOGHDXWRILQDQFLDUVHHOHSLVFRSDGRUHFLEH PLOORQHVGHHXURVPHQVXDOHVGHO(VWDGR\HOVLVWHPDHVWÒSHQGLHQWHGH UHYLVLäQ -2$48¾135,(72 A finales de año vence la última prórroga del mecanismo de financiación estatal a la Iglesia católica, iniciado en 1988 y que ha sido objeto de retoques sucesivos a la espera de que la Iglesia cumpliera el compromiso de autofinanciarse. Y el Gobierno de José Luis Rodríguez Zapatero, cuyo programa ha sido objeto de una gran arremetida eclesial, tiene por delante una decisión: o vuelve a prorrogar ese modelo, o sitúa a la Iglesia católica ante la necesidad de vivir de sus fieles. 3RQHUIHFKDGHFDGXFLGDGDORVSDJRVGHO(VWDGRFRQFDUJRDO3UHVXSXHVWRHVXQWUDJR SROÞWLFDPHQWHGLIÞFLOSDUD=DSDWHURDOTXHHOHSLVFRSDGRKDDFXVDGRGHDQWLFOHULFDO\ ODLFLVWD(OSUHVLGHQWHGHO*RELHUQR\DKDGHMDGRFODURTXHQRSLHQVDGHQXQFLDUORV DFXHUGRVFRQOD6DQWD6HGHILUPDGRVKDFHDâRVHQORVTXHVHUHFRJLäHOSURSäVLWRGH OD,JOHVLDGHORJUDUSRUVÞPLVPDORVUHFXUVRVVXILFLHQWHVSDUDODDWHQFLäQGHVXV QHFHVLGDGHV0LHPEURVGHODMHUDUTXÞDLQWHUSUHWDQTXHQRKD\ILQDQFLDFLäQHVWDWDOTXH YDOJDSRUTXHORVILHOHVVRQORVTXHDSRUWDQHOGLQHURDWUDYÚVGHOLPSXHVWRVREUHODUHQWD,53)(OSUREOHPDHVTXHODUHFDXGDFLäQREWHQLGDHVVLVWHPÒWLFDPHQWHLQIHULRUDO PÞQLPRDVHJXUDGRDOD,JOHVLDHQWDQWRSXHGDDXWRILQDQFLDUVH\HO(VWDGRWLHQHTXH SDJDUODGLIHUHQFLDFRQODEROVDFRPëQ (OMHIHGHO(MHFXWLYRVHPXHYHHQXQWHUUHQRDODYH]SUHSDUDGR\PLQDGR3UHSDUDGR SRUTXHHOQXHYRSUHVLGHQWHGHORVRELVSRV5LFDUGR0DUÞD%OÒ]TXH]KDIUHQDGROD RIHQVLYDGHORVVX\RVHQDUDVGHXQFOLPDHQTXHVHDSRVLEOHHOGLÒORJR3HURWDPELÚQ PLQDGRSRUTXHORVVHFWRUHVPÒVFRQVHUYDGRUHVGHOD,JOHVLDKDQFRQILUPDGRVXIXHU]D FRQODHOHFFLäQGH%HQHGLFWR;9,FRPRQXHYR3DSD 0XFKRVLQWHOHFWXDOHV\SROÞWLFRVVRVWLHQHQTXHQRSXHGHSURORQJDUVHLQGHILQLGDPHQWHOD GHSHQGHQFLDGHOD,JOHVLDUHVSHFWRGHO3UHVXSXHVWRHQXQSDÞVFX\D&RQVWLWXFLäQLQGLFD TXHHO(VWDGRQRHVFRQIHVLRQDO/DëOWLPDSURSXHVWDILJXUDHQXQGRFXPHQWRGHOD )XQGDFLäQ$OWHUQDWLYDVXQFHQWURGHSHQVDPLHQWRGHL]TXLHUGDVLPSXOVDGRSRU1LFROÒV 6DUWRULXVTXHODQ]DODLGHDGHHOLPLQDUODDVLJQDFLäQSUHVXSXHVWDULDDOD,JOHVLDHQRFKR

10 DâRV\VXVWLWXLUODSRULQFHQWLYRVDODVGRQDFLRQHVGHORVFUH\HQWHVGHGXFLEOHVHQHO,53) \HQHOLPSXHVWRVREUHVRFLHGDGHV 8QDUHGGHLQVWLWXFLRQHV /D,JOHVLDFDWäOLFDHVSDâRODHVXQFRQMXQWRGHLQVWLWXFLRQHVGLäFHVLVFLHQWRV GHäUGHQHV\FRQJUHJDFLRQHVSDUURTXLDVPÒVGHIXQGDFLRQHV\ DVRFLDFLRQHV&DVLXQWHUFLRGHVXSUHVXSXHVWRGHIXHSURSRUFLRQDGRSRUIRQGRV SëEOLFRV/D,JOHVLDFDWäOLFDFRQVHUYDSDUURTXLDVFRQVWUX\HWHPSORVVRVWLHQHDXQRV VDFHUGRWHVHMHUFHHODSRVWRODGRVHHPSOHDHQDFFLRQHVVRFLDOHV 3RGUÞDYLYLU SRUVÞPLVPD"1RVHFRQRFHQFXHQWDVFRQVROLGDGDVGHOFRQMXQWRGHLQVWLWXFLRQHVFDWäOLFDV HQ(VSDâD /RFLHUWRHVTXHGLIHUHQWHVDGPLQLVWUDFLRQHVSëEOLFDVPLQLVWHULRVDXWRQRPÞDV D\XQWDPLHQWRVFDQDOL]DQHQWRUQRDPLOORQHVGHHXURVDQXDOHVKDFLDHQWLGDGHVGH HVDFRQIHVLäQ(OVRVWÚQILQDQFLHURGHO(VWDGRDORVFROHJLRVFRQFHUWDGRVHO PDQWHQLPLHQWRGHOSDWULPRQLRFXOWXUDORORVDSR\RVDODDFFLäQVRFLDOGHOD,JOHVLDQRHVWÒQ HQGLVFXVLäQ/DGHFLVLäQSHQGLHQWHDIHFWDDODDVLJQDFLäQWULEXWDULDDVÞOODPDGDSRUTXH VHUHFDXGDGHORVFLXGDGDQRVDWUDYÚVGHODFDVLOODFDWäOLFDHQHO,53) (QHOHMHUFLFLRGHFRPHQ]äDUHJLUHOSRUFHQWDMHGHOGHODFXRWDÞQWHJUDGHO,53)GHVWLQDGRDOD,JOHVLDFDWäOLFDFXDQGRHOGHFODUDQWHPDUFDODFDVLOOD FRUUHVSRQGLHQWH7DPELÚQVHLQLFLäHOVLVWHPDGHJDUDQWL]DUXQPÞQLPRGHLQJUHVRVDOD,JOHVLDDIDOWDGHUHFDXGDFLäQVXILFLHQWHSRUHO,53)ODV&RUWHVDXWRUL]DQHOSDJRGHOR TXHIDOWH7RGRVORVDâRVVHKDKHFKRFRQ)HOLSH*RQ]ÒOH]RFRQ-RVÚ0DUÞD$]QDUHQ /D0RQFORD (QORVëOWLPRVPHVHVGHHO362(HQWRQFHVHQODRSRVLFLäQVHRSXVRDTXHHO (VWDGRFRQWLQXDUDHQWUHJDQGRDOD,JOHVLDPÒVGLQHURGHOTXHOHDVLJQDQVXVILHOHVD WUDYÚVGHO,53)(O3UHVXSXHVWRGHHUDODSULPHUDRFDVLäQGHFRUUHJLUOR3HURORV VRFLDOLVWDVXQDYH]LQVWDODGRVHQHOSRGHUKDQUHQXQFLDGRDWRFDUORDOPHQRVSDUDHO HMHUFLFLRHQFXUVR 'HPRGRTXHOD&RQIHUHQFLD(SLVFRSDOUHFLEHXQDWUDQVIHUHQFLDGHPLOORQHVGH HXURVPHQVXDOHVGHO0LQLVWHULRGH+DFLHQGD\VHJXLUÒKDFLÚQGRORKDVWDTXHVH

11 FRPSOHWHQORVPLOORQHVTXHWLHQHJDUDQWL]DGRVSDUDSRUODëOWLPDSUäUURJDGHO VLVWHPDHQYLJRUSUHFLVDPHQWHODTXHYHQFHHVWHDâR 4XLHUHGHFLUHVWRTXHQRVHURPSHUÒQXQFDODGHSHQGHQFLDPDWHULDOGHOD,JOHVLD FDWäOLFDGHOVRVWHQLPLHQWRGHVXRUJDQL]DFLäQHQ(VSDâDUHVSHFWRDO(VWDGR" %HUQDQGR+HUUÒH]GXUDQWHPXFKRVDâRVUHVSRQVDEOHGHOGHSDUWDPHQWRGH$VXQWRV (FRQäPLFRVGHOHSLVFRSDGRKDGHIHQGLGRODQHFHVLGDGGHOOHJDUDODDXWRILQDQFLDFLäQGH OD,JOHVLDSRUPHGLRGHUHIRUPDVHVWUXFWXUDOHVTXHLQFUHPHQWHQORVLQJUHVRV\PHMRUHQOD SURIHVLRQDOLGDGHQODJHVWLäQGHORVUHFXUVRV +D\RWUDVDSRUWDFLRQHVDOGHEDWHWRGDYÞDLQÚGLWDV$OHMDQGUR7RUUHVSURIHVRUGH'HUHFKR (FOHVLÒVWLFRGHOD8QLYHUVLGDG3ëEOLFDGH1DYDUUDKDHODERUDGRXQGRFXPHQWRSRU HQFDUJRGHOD)XQGDFLäQ$OWHUQDWLYDVHQHOTXHSURSRQHFDPELRVHQORVPHFDQLVPRVDILQ GHH[LJLUHOFRPSURPLVRGHDXWRILQDQFLDFLäQDVXPLGRSRUOD,JOHVLDFDWäOLFDHQHODUWÞFXOR GHO$FXHUGRGH$VXQWRV(FRQäPLFRVXQRGHORVTXHVHILUPDURQHQ 7ULSOHSURSXHVWDGHUHIRUPD (OGRFXPHQWRFLWDGRSURSRQHEÒVLFDPHQWHWUHVUHIRUPDVHQHOVLVWHPDDFWXDOGH ILQDQFLDFLäQ 6XSUHVLäQGHODDVLJQDFLäQWULEXWDULDDOD,JOHVLDFDWäOLFDDOFDERGHRFKRDâRVGHXQ SHULRGRGHVWLQDGRDDGDSWDUVHDODLQGHSHQGHQFLDHFRQäPLFDIUHQWHDO3UHVXSXHVWRGHO (VWDGR(OSOD]RFRQOOHYDUÞDHOILUPHFRPSURPLVRGHDPEDVSDUWHVVREUHOD LUUHYHUVLELOLGDGGHOSURFHVR $FHSWDFLäQGHLQFHQWLYRVILVFDOHVSDUDODVGRQDFLRQHVTXHUHFLEDQODVFRQIHVLRQHV UHOLJLRVDVWDQWRHQHO,53)FRPRHQHOLPSXHVWRVREUHVRFLHGDGHV 5HFRQVLGHUDFLäQGHDOJXQRVGHORVEHQHILFLRVILVFDOHV\DH[LVWHQWHV(OGRFXPHQWRHQ FXHVWLäQFLWDHOLPSXHVWRVREUHHOYDORUDâDGLGR,9$DOTXHOD,JOHVLDFDWäOLFDQRHVWÒ VXMHWDFXDQGRVHWUDWDGHFRPSUDVSDUDHOFXOWR\HOLPSXHVWRVREUHELHQHVLQPXHEOHV,%,GHFX\RSDJRHVWÒQH[HQWDVODVYLYLHQGDVGHVDFHUGRWHV\UHOLJLRVRVFDWäOLFRV\GH RWUDVFRQIHVLRQHV

12 /DDGTXLVLFLäQGHREMHWRVGHVWLQDGRVDOFXOWRFDWäOLFRQRHVWÒVXMHWDDOSDJRGHO,9$SHUR HVDH[FHSFLäQQRIRUPDSDUWHGHODVDXWRUL]DGDVSRUOD&RPLVLäQ(XURSHD&RQWDOPRWLYR VHDUUDVWUDXQFRQWHQFLRVRGHVGHDâRHQTXH%UXVHODVGLRHOSULPHUWRTXHGH DWHQFLäQDO*RELHUQRHVSDâRO (OKHFKRGHTXHHOWUDWREHQHILFLRVRHQHO,9$HVWÚUHVHUYDGRDOD,JOHVLDFDWäOLFD FRQVWLWX\HXQDGLVFULPLQDFLäQDMXLFLRGH0DULDQR%OÒ]TXH]VHFUHWDULRHMHFXWLYRGHOD )HGHUDFLäQGH(QWLGDGHV(YDQJÚOLFDV)HUHGHTXHORLOXVWUDFRQHOVLJXLHQWHFDVR6LXQ FRQVWUXFWRUHQWUHJDXQWHPSORDOD,JOHVLDFDWäOLFDÚVWDQRWLHQHTXHSDJDUHO,9$SHURVL QRVORHQWUHJDDQRVRWURVWHQHPRVTXHSDJDUHO (QFXDQWRDOLPSXHVWRVREUHELHQHVLQPXHEOHV,%,GHOTXHHVWÒQH[HQWDVODVYLYLHQGDV GHORVPLQLVWURVGHOFXOWRFDWäOLFR\WDPELÚQORVGHDOJXQDVRWUDVFRQIHVLRQHVHOSURIHVRU $OHMDQGUR7RUUHVHQWUDHQGHWDOOHV3RUHMHPSORFRQVLGHUDLQH[SOLFDEOHODLQFOXVLäQGH KXHUWRV\MDUGLQHVGHODVYLYLHQGDVGHORVUHOLJLRVRVHQODH[HQFLäQGHOLPSXHVWR&DEH SUHJXQWDUVHVHULDPHQWHHQTXÚPHGLGDHVWHSULYLOHJLRHVQHFHVDULRSDUDHOHMHUFLFLRGHO GHUHFKRIXQGDPHQWDODODOLEHUWDGUHOLJLRVD'HUHFKRSRUFLHUWRH[WHQGLGRGHVGHD ODVFRPXQLGDGHVGHSURWHVWDQWHVMXGÞRV\PXVXOPDQHVFRQVROLGDQGRXQUHVLGXRTXL]Ò PÒVSURSLRGHXQ(VWDGRFRQIHVLRQDOTXHGHXQRODLFR 6HSXHGHQUHYLVDUORVPHFDQLVPRVGHILQDQFLDFLäQGHOD,JOHVLDVLQTXHHVWRVHD FRQVLGHUDGRXQDDJUHVLäQDOFDWROLFLVPR"1RVRWURVFUHHPRVTXHODDXWRILQDQFLDFLäQHV EXHQDSRUTXHSHUPLWHPÒVDXWRQRPÞDDOD,JOHVLDUHVSHFWRDOSRGHUSROÞWLFRGHWXUQR\HV PÒVDFRUGHFRQHOFDUÒFWHUQRFRQIHVLRQDOGHO(VWDGRHVSDâROH[SOLFD1LFROÒV6DUWRULXV YLFHSUHVLGHQWHGHOD)XQGDFLäQ$OWHUQDWLYDV (QPRGRDOJXQRTXHUHPRVTXHOD,JOHVLDTXHGHGHVDVLVWLGDSUHFLVD6DUWRULXV(VWD LQVWLWXFLäQSUHVWDVHUYLFLRVVRFLDOHVLPSRUWDQWHVHQPDWHULDHGXFDWLYDGHFXLGDGRGHO SDWULPRQLR\RWURVWHUUHQRVVRFLDOHV6HKDEÞDFRPSURPHWLGRDDXWRILQDQFLDUVHHQORV DFXHUGRVGHHQWUH(VSDâD\OD6DQWD6HGH\FRQHVWDSURSXHVWDTXHUHPRVLU FUHDQGRODVFRQGLFLRQHVSDUDTXHORFXPSODFRQXQSHULRGRGHDGDSWDFLäQTXHSRGUÞDVHU HOHTXLYDOHQWHDGRVOHJLVODWXUDV $MXLFLRGHOSURIHVRU7RUUHVDXWRUGHOHVWXGLRFLWDGRSRWHQFLDUODVGRQDFLRQHVDIDYRUGH OD,JOHVLDFDWäOLFDVHUÞDXQPRGHORSOHQDPHQWHFRPSDWLEOHFRQHOPDUFRFRQVWLWXFLRQDO

![FRQVWLWX\HXQDGLVFULPLQDFLäQDMXLFLRGH0DULDQR%OÒ]TXH]VHFUHWDULRHMHFXWLYRGHOD )HGHUDFLäQGH(QWLGDGHV(YDQJÚOLFDV)HUHGHTXHORLOXVWUDFRQHOVLJXLHQWHFDVR6LXQ](/docs-images/53/13284562/images/page_12.jpg "FRQVWUXFWRUHQWUHJDXQWHPSORDOD,JOHVLDFDWäOLFDÚVWDQRWLHQHTXHSDJDUHO,9$SHURVL QRVORHQWUHJDDQRVRWURVWHQHPRVTXHSDJDUHO (QFXDQWRDOLPSXHVWRVREUHELHQHVLQPXHEOHV,%,GHOTXHHVWÒQH[HQWDVODVYLYLHQGDV")

13 FX\DHILFDFLDGHSHQGHGHXQDODERUPHQWDOL]DGRUDGHORVILHOHV6LHVWDPHQWDOL]DFLäQQR VHFRQVLJXHHVSUHYLVLEOHTXHHOSUREOHPDSHUPDQH]FDLQGHILQLGDPHQWH 1RHVODSULPHUDYH]TXHDSDUHFHODLGHD$SULQFLSLRVGHORVDâRVQRYHQWDVHSUHSDUäXQ SODQSDUDVXVWLWXLUODDVLJQDFLäQWULEXWDULDSRUGHVJUDYDFLRQHVGHKDVWDHOHQODV GRQDFLRQHV)LQDOPHQWHQRVHVXVFULELäDFXHUGRDOJXQRFRQHOHSLVFRSDGRSHURODLGHD PHVLJXHSDUHFLHQGREXHQDDILUPD'LRQLVLR/ODPD]DUHVTXHIXHGLUHFWRUJHQHUDOGH $VXQWRV5HOLJLRVRVHQWUH\ /RTXHGDGHVÞ ÞHOGHO,53) $OLQYHVWLJDUORVGDWRVGHOD$JHQFLD7ULEXWDULD\GHOD2ILFLQDGH(VWDGÞVWLFDGHOD,JOHVLD VREUHORVGHFODUDQWHVGHO,53)VHREVHUYDTXHODVFRPXQLGDGHVGRQGHKD\XQDPD\RUÞD FODUDGHL]TXLHUGD$QGDOXFÞD([WUHPDGXUD&DVWLOOD/D0DQFKDVHVLWëDQHQHOJUXSR GRQGHVHPDUFDPÒVODFDVLOODFDWäOLFDGHO,53)/RVUHVXOWDGRVVRQPÒVLUUHJXODUHV HQWUHODVGHVLJQRFRQVHUYDGRU*DOLFLDHVWÒSRUGHEDMRGHODPHGLDQDFLRQDOHQ SRUFHQWDMHGHGHFODUDQWHV /D,JOHVLDKDORJUDGRHQ1DYDUUDORVPHMRUHVUHVXOWDGRVUHODWLYRVSRUHOGHO,53) WDQWRHQSRUFHQWDMHGHSHUVRQDVTXHPDUFDQODDVLJQDFLäQFRPRHQFDQWLGDGUHFDXGDGD 3XHGHQH[SOLFDUVHSRUODIXHUWHLPSODQWDFLäQGHOD,JOHVLDHQODUHJLäQ\VXWUDGLFLRQDOLVPR KLVWäULFR(QORVëOWLPRVDâRVKDEDMDGRQRREVWDQWH &DVRDSDUWHHVHOGHODVGLäFHVLVFDWDODQDVKDQFRQVHJXLGRHOPD\RUJUDGRGH DXWRILQDQFLDFLäQHQWUHODVHVSDâRODVFROHFWDVGRQDFLRQHVSULYDGDV(QFDPELRHQHO,53)HOSRUFHQWDMHGHDVLJQDFLRQHVDOD,JOHVLDOHVVLWëDQSRUGHEDMRGHODPHGLDGH (VSDâD 4XHGDPX\FODUDODWLELDUHVSXHVWDGHORVFDWäOLFRVDHVHSURFHGLPLHQWR6RQ PD\RULWDULRVHQWUHODSREODFLäQSHURVäORXQDPLQRUÞDPDUFDHOGHODFXRWDGHVX LPSXHVWRVREUHODUHQWDSDUDOD,JOHVLD/DSUHYHQFLäQGHOFLXGDGDQRRGHODVHPSUHVDVD ODKRUDGHFRQIHVDUVHFRQ+DFLHQGDSXHGHMXJDUDOJëQSDSHOVHâDODUODFDVLOODFDWäOLFD SXHGHWHQHUDOJRGHGHFODUDFLäQGHFRQIHVLRQDOLGDGDXQTXHGHVGHHOSXQWRGHYLVWD IRUPDOHO7ULEXQDO&RQVWLWXFLRQDOKDQHJDGRTXHSXHGDGHGXFLUVHHVR

![GRQDFLRQHV)LQDOPHQWHQRVHVXVFULELäDFXHUGRDOJXQRFRQHOHSLVFRSDGRSHURODLGHD PHVLJXHSDUHFLHQGREXHQDDILUPD'LRQLVLR/ODPD]DUHVTXHIXHGLUHFWRUJHQHUDOGH $VXQWRV5HOLJLRVRVHQWUH\ /RTXHGDGHVÞ ÞHOGHO,53)](/docs-images/53/13284562/images/page_13.jpg "$OLQYHVWLJDUORVGDWRVGHOD$JHQFLD7ULEXWDULD\GHOD2ILFLQDGH(VWDGÞVWLFDGHOD,JOHVLD VREUHORVGHFODUDQWHVGHO,53)VHREVHUYDTXHODVFRPXQLGDGHVGRQGHKD\XQDPD\RUÞD")

14 4XHHOVLVWHPDYLJHQWHQRGDPÒVGHVÞHQODSUÒFWLFDHVXQDHYLGHQFLDDODYLVWDGHORV GDWRV/RVTXHPDUFDQODFDVLOODFDWäOLFDVRQFXDWURGHFDGDGLH]HQHOPHMRUGHORVDâRV &XDQGRVäORVHSRGÞDHOHJLUHQWUHOD,JOHVLD\ORVRWURVILQHVVRFLDOHVHOGHORV GHFODUDQWHVPDUFDURQODFDVLOODFDWäOLFD\VHUHFDXGäHOHTXLYDOHQWHDPLOORQHVGH HXURVHQSRUHMHPSORUHVXOWDGRQHWDPHQWHLQIHULRUDORVPLOORQHV SUHVXSXHVWDGRV\DERQDGRVHQHVHHMHUFLFLR $ODâRVLJXLHQWHHO*RELHUQRGH$]QDUFDPELäHOVLVWHPDSDUDSHUPLWLUHOPDUFDMHGHODV GRVFDVLOODVFRQORFXDOXQYDDOD,JOHVLD\RWURWDQWRDORVGHPÒVILQHVXQDVRODR QLQJXQD/DUHFDXGDFLäQKDVXELGRSHURVLJXHVLHQGRLQIHULRUDOPÞQLPRJDUDQWL]DGRDOD,JOHVLD(QëOWLPRHMHUFLFLRGHOTXHOD$JHQFLD7ULEXWDULDKDIDFLOLWDGRGDWRVVH UHFDXGDURQPLOORQHVGHHXURVDWUDYÚVGHO,53)SHURVHSDJDURQPLOORQHV YÚDVHJUÒILFR &RQVXOWDGRHOVHUYLFLRGHFRPXQLFDFLäQGHOD&RQIHUHQFLD(SLVFRSDOILQDOPHQWHQRKD IDFLOLWDGRLQWHUORFXWRUHVSDUDFXHVWLRQHVHFRQäPLFDVDOHJDQGRRWUDVSULRULGDGHVGXUDQWH ODVëOWLPDVVHPDQDV GHIHQ HQVDGHOVLVWHPD 'HVGHHOGHSDUWDPHQWRHFRQäPLFRGHOHSLVFRSDGRVHKDVXJHULGRODVROXFLäQGH DXPHQWDUHOSRUFHQWDMHGHO,53)DVLJQDGRDOD,JOHVLDKDVWDHORHO(V LQFRUUHFWRDILUPDUTXHHO(VWDGRHVHOTXHVXEYHQFLRQDDOD,JOHVLDKDVRVWHQLGR )HUQDQGR-LPÚQH]%DUULRFDQDOVHFUHWDULRWÚFQLFRGHOD&RQIHUHQFLD(SLVFRSDOD SURSäVLWRGHXQDSROÚPLFDDQWHULRUVREUHHVWRVWHPDV/DD\XGDVHUHFLEHDWUDYÚVGHOD DVLJQDFLäQGHFDGDXQRGHORVGHFODUDQWHVGHO,53)/DLQHILFLHQWHLQVWUXPHQWDFLäQ WÚFQLFDGHODDVLJQDFLäQHVWDEOHFLGDXQLODWHUDOPHQWHSRUHO*RELHUQRHVODTXHSURYRFDHO TXHHO(VWDGRWHQJDTXHFRPSOHWDUODFXDQWÞDSDUDFXPSOLUVXVFRPSURPLVRV 8QDGHFLVLäQGHHVHWLSRQRVHUÞDQHXWUDSDUDORVGHPÒVFRQWULEX\HQWHVODFDVLOODGHO,53)SDUDOD,JOHVLDFDWäOLFDQRVXEHODFXRWDGHOTXHODPDUFDVLQRTXHUHGXFHORV LQJUHVRVILVFDOHVTXHSXHGHQGHGLFDUVHDODVGHPÒVQHFHVLGDGHV1DGDTXHYHUFRQHO LPSXHVWRUHOLJLRVRGH$OHPDQLDHOSDÞVQDWDOGHOQXHYR3DSDHQHOTXHODDXWRULGDG WULEXWDULDFRODERUDUHFDXGDQGRXQUHFDUJRHQHOLPSXHVWRVREUHODUHQWDGHHQWUHHO\ HOTXHVHHQWUHJDDODVLJOHVLDVUHVSHFWLYDV\VHUHFODPDVäORDORVLQVFULWRVHQODV OLVWDVGHFDGDLJOHVLD'DUVHGHEDMDHQHOODVLPSOLFDGHMDUGHSDJDUHOLPSXHVWRUHOLJLRVR

![SUHVXSXHVWDGRV\DERQDGRVHQHVHHMHUFLFLR $ODâRVLJXLHQWHHO*RELHUQRGH$]QDUFDPELäHOVLVWHPDSDUDSHUPLWLUHOPDUFDMHGHODV GRVFDVLOODVFRQORFXDOXQYDDOD,JOHVLD\RWURWDQWRDORVGHPÒVILQHVXQDVRODR](/docs-images/53/13284562/images/page_14.jpg "QLQJXQD/DUHFDXGDFLäQKDVXELGRSHURVLJXHVLHQGRLQIHULRUDOPÞQLPRJDUDQWL]DGRDOD,JOHVLD(QëOWLPRHMHUFLFLRGHOTXHOD$JHQFLD7ULEXWDULDKDIDFLOLWDGRGDWRVVH")

15 (OKHFKRGHTXHHO3UHVXSXHVWRGHO(VWDGRDSR\HDXQDLJOHVLDHVSRFRKDELWXDOHQORV SDÞVHVRFFLGHQWDOHV1LHQODODLFD)UDQFLDQLHQ(VWDGRV8QLGRVVHDFHSWDTXHODV FRQIHVLRQHVGHSHQGDQGHODVDUFDVSëEOLFDVQLTXHOD$GPLQLVWUDFLäQUHFDXGHSDUDHOODV +RODQGDDFDEäHQFRQODVUHODFLRQHVILQDQFLHUDVHQWUHHO(VWDGR\ODVLJOHVLDV DXQTXHDFRUGäFRQHOODVXQVLVWHPDWUDQVLWRULR 'XUDQWHODIDVHDJXGDGHODFULVLVFRQHO*RELHUQRGH5RGUÞJXH]=DSDWHURHQHOYHUDQR SDVDGRHODU]RELVSDGRGH0DGULGSUHSDUäXQGRFXPHQWRHQHOTXHUHFDOFäOD LPSODQWDFLäQPD\RULWDULDGHODUHOLJLäQFDWäOLFD6LHVODPÒVQXPHURVDGH(VSDâD WDPELÚQHVOäJLFR\QHFHVDULRTXHUHFLEDXQDVD\XGDV\GHUHFKRVPÒVHOHYDGRVTXHHO UHVWRGHUHOLJLRQHVPLQRULWDULDV %DWDOODLGHROäJLFD\HFRQäPLFD $FWXDOPHQWHVHDSUHFLDXQFODURGHVSXÚVGHODVWRUPHQWDVTXHKDQGHVFDUJDGRVREUHODV UHODFLRQHVHQWUHODMHUDUTXÞDFDWäOLFD\HO*RELHUQRVRFLDOLVWD/RVLQWHQWRVGHRUJDQL]DU PDQLIHVWDFLRQHVFRQWUDODVUHIRUPDVOHJLVODWLYDVIXHURQFDQFHODGRV(OFDUGHQDO$QWRQLR 0DUÞD5RXFRKRPEUHIXHUWHHQ(VSDâDGHODQWHULRUSRQWÞILFH-XDQ3DEOR,,UHVXOWä GHUURWDGRHQHOLQWHQWRGHVHUUHHOHJLGRDOIUHQWHGHOHSLVFRSDGR3RFDVVHPDQDVDQWHVHO SURSLR-XDQ3DEOR,,KDEÞDODQ]DGRXQDDGYHUWHQFLDFRQWUDHOFOLPDGHSHUPLVLYLGDGPRUDO \GHODLFLVPRTXHFRQVLGHUDEDFRPRPRQHGDFRUULHQWHHQ(VSDâD (OSURSLR5RXFRUHFRJLäYHODVHQYÞVSHUDVGHODDVDPEOHDGRQGHVHMXJDEDODUHHOHFFLäQ DOIUHQWHGHOD&RQIHUHQFLD(SLVFRSDO5RXFRTXHUÞDFRPSDUHFHUDQWHORVRELVSRVFRQOD FDUWDHQODPDQRGHKDEHUFHUFHQDGRODVLQLFLDWLYDVSëEOLFDVGHO*RELHUQRSDUDSHUVHJXLU DOD,JOHVLDDSXQWDXQDSHUVRQDUHODFLRQDGDFRQHODU]RELVSRGH0DGULG$FHSWä HQVHJXLGDTXHXQDGHOHJDFLäQGHOD&RQIHUHQFLD(SLVFRSDOVHUHXQLHUDFRQOD YLFHSUHVLGHQWDGHO*RELHUQR0DUÞD7HUHVD)HUQÒQGH]GHOD9HJDDQWHVGHODFHOHEUDFLäQ GHODDVDPEOHDGRQGHVHSUHVHQWDEDDODUHHOHFFLäQ (OHQIUHQWDPLHQWRVHHQFXHQWUDHQFRPSÒVGHHVSHUD(OQXHYRSUHVLGHQWHGHORV RELVSRV5LFDUGR%OÒ]TXH]GHVFDUWäGHVGHHOSULQFLSLRHOUHFXUVRDODPRYLOL]DFLäQHQODV FDOOHV\KDDELHUWRYÞDVGHGLÒORJRFRQHO(MHFXWLYR/DWHQVLäQSXHGHYROYHUDEURWDUHQ FXDOTXLHUPRPHQWR EL PAÍS - España

!['XUDQWHODIDVHDJXGDGHODFULVLVFRQHO*RELHUQRGH5RGUÞJXH]=DSDWHURHQHOYHUDQR SDVDGRHODU]RELVSDGRGH0DGULGSUHSDUäXQGRFXPHQWRHQHOTXHUHFDOFäOD](/docs-images/53/13284562/images/page_15.jpg "LPSODQWDFLäQPD\RULWDULDGHODUHOLJLäQFDWäOLFD6LHVODPÒVQXPHURVDGH(VSDâD WDPELÚQHVOäJLFR\QHFHVDULRTXHUHFLEDXQDVD\XGDV\GHUHFKRVPÒVHOHYDGRVTXHHO UHVWRGHUHOLJLRQHVPLQRULWDULDV %DWDOODLGHROäJLFD\HFRQäPLFD")

A LA MESA DEL CONGRESO DE LOS DIPUTADOS

c Parlamentario 4 ti GRUPO i 1 3 i perteneciente al Parlamentario, al amparo de lo En virtud del acuerdo entre el Estado Español y la Santa Sede sobre asuntos económicos, en su artículo III, donde dice:

c Parlamentario 4 ti GRUPO i 1 3 i perteneciente al Parlamentario, al amparo de lo En virtud del acuerdo entre el Estado Español y la Santa Sede sobre asuntos económicos, en su artículo III, donde dice:

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Instrumento de Ratificación del Acuerdo entre el Estado español y la Santa Sede sobre Enseñanza y Asuntos Culturales, firmado en la Ciudad del Vaticano el 3 de enero de 1979. Jefatura del Estado «BOE»

Instrumento de Ratificación del Acuerdo entre el Estado español y la Santa Sede sobre Enseñanza y Asuntos Culturales, firmado en la Ciudad del Vaticano el 3 de enero de 1979. Jefatura del Estado «BOE»

Documentos posteriores que afectan a la presente disposición Legislación Dado cumplimiento por art.1 RD 1619/2011 de 14 noviembre 2011 artículo.

EDL 1979/4224 Jefatura del Estado Instrumento de ratificación del Acuerdo entre el Estado Español y la Santa Sede, sobre Enseñanza y Asuntos Culturales, firmado en la Ciudad del Vaticano el 3 de enero

EDL 1979/4224 Jefatura del Estado Instrumento de ratificación del Acuerdo entre el Estado Español y la Santa Sede, sobre Enseñanza y Asuntos Culturales, firmado en la Ciudad del Vaticano el 3 de enero

JUAN CARLOS I REY DE ESPAÑA

CONVENIO ENTRE EL GOBIERNO ESPAÑOL Y EL GOBIERNO DE LA REPÚBLICA DE ITALIA RELATIVO AL SERVICIO MILITAR DE LOS SÚBDITOS DE DOBLE NACIONALIDAD, FIRMADO EN MADRID EL DÍA 10 DE JUNIO DE 1974 («BOE núm. 297/1977,

CONVENIO ENTRE EL GOBIERNO ESPAÑOL Y EL GOBIERNO DE LA REPÚBLICA DE ITALIA RELATIVO AL SERVICIO MILITAR DE LOS SÚBDITOS DE DOBLE NACIONALIDAD, FIRMADO EN MADRID EL DÍA 10 DE JUNIO DE 1974 («BOE núm. 297/1977,

Recopilación de normas jurídicas o textos legales aplicables a esta materia

FUENTES DEL DERECHO ECLESIÁSTICO DEL ESTADO: Recopilación de normas jurídicas o textos legales aplicables a esta materia La presente recopilación de fuentes va dirigida, sobre todo, a los estudiantes que

FUENTES DEL DERECHO ECLESIÁSTICO DEL ESTADO: Recopilación de normas jurídicas o textos legales aplicables a esta materia La presente recopilación de fuentes va dirigida, sobre todo, a los estudiantes que

ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONÓMICOS

ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONÓMICOS La revisión del sistema de aportación económica del Estado español a la Iglesia católica resulta de especial importancia al tratar

ACUERDO ENTRE EL ESTADO ESPAÑOL Y LA SANTA SEDE SOBRE ASUNTOS ECONÓMICOS La revisión del sistema de aportación económica del Estado español a la Iglesia católica resulta de especial importancia al tratar

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

JUAN CARLOS I REY DE ESPAÑA.

ARREGLO DE NIZA RELATIVO A LA CLASIFICACIÓN INTERNACIONAL DE LOS PRODUCTOS Y SERVICIOS PARA EL REGISTRO DE LAS MARCAS DEL 15 DE JUNIO DE 1957 Y REVISADO EN ESTOCOLMO EL 14 DE JULIO DE 1967 («BOE núm. 64/1979,

ARREGLO DE NIZA RELATIVO A LA CLASIFICACIÓN INTERNACIONAL DE LOS PRODUCTOS Y SERVICIOS PARA EL REGISTRO DE LAS MARCAS DEL 15 DE JUNIO DE 1957 Y REVISADO EN ESTOCOLMO EL 14 DE JULIO DE 1967 («BOE núm. 64/1979,

CAPITULO III. DERECHOS DE LOS HIJOS NACIDOS FUERA DE MATRIMONIO Y LAS CONVENCIONES INTERNACIONALES.

CAPITULO III. DERECHOS DE LOS HIJOS NACIDOS FUERA DE MATRIMONIO Y LAS CONVENCIONES INTERNACIONALES. 3.1.- DERECHOS. Todos los niños, nacidos de matrimonio o fuera del matrimonio, tienen derecho a igual

CAPITULO III. DERECHOS DE LOS HIJOS NACIDOS FUERA DE MATRIMONIO Y LAS CONVENCIONES INTERNACIONALES. 3.1.- DERECHOS. Todos los niños, nacidos de matrimonio o fuera del matrimonio, tienen derecho a igual

BOLETÍN OFICIAL DEL ESTADO JEFATURA DEL ESTADO

Núm. 237 Martes 2 de octubre de 2012 Sec. I. Pág. 69834 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 12290 Instrumento de Ratificación del Acuerdo para el establecimiento del Centro Internacional Rey

Núm. 237 Martes 2 de octubre de 2012 Sec. I. Pág. 69834 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 12290 Instrumento de Ratificación del Acuerdo para el establecimiento del Centro Internacional Rey

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA SUBDIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA NACIONAL DE SALUD Y FARMACIA SUBDIRECCIÓN GENERAL DE CARTERA BÁSICA DE SERVICIOS DEL SISTEMA

BOLETÍN OFICIAL DEL ESTADO

Núm. 76 Miércoles 30 de marzo de 2011 Sec. I. Pág. 33041 I. DISPOSICIONES GENERALES MINISTERIO DE LA PRESIDENCIA 5714 Real Decreto 422/2011, de 25 de marzo, por el que se aprueba el Reglamento sobre las

Núm. 76 Miércoles 30 de marzo de 2011 Sec. I. Pág. 33041 I. DISPOSICIONES GENERALES MINISTERIO DE LA PRESIDENCIA 5714 Real Decreto 422/2011, de 25 de marzo, por el que se aprueba el Reglamento sobre las

b) Residencia fuera de España

Residencia fuera de España") Nº. CONSULTA 0978-03 ORGANO SG de Tributación de no Residentes FECHA SALIDA 14/07/2003 NORMATIVA Artículo 13.1h), Ley 41/1998, de 9 de diciembre, del IRNR DESCRIPCION La universidad consultante satisface,

Nº. CONSULTA 0978-03 ORGANO SG de Tributación de no Residentes FECHA SALIDA 14/07/2003 NORMATIVA Artículo 13.1h), Ley 41/1998, de 9 de diciembre, del IRNR DESCRIPCION La universidad consultante satisface,

Consulta Vinculante V2316-14, de 08 de septiembre de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Juridicas

1/5 Consulta Vinculante V2316-14, de 08 de septiembre de 2014 de la Subdireccion General de LA LEY 2591/2014 Impuestos sobre la Renta de las Personas Juridicas DESCRIPCIÓN La entidad consultante es una

1/5 Consulta Vinculante V2316-14, de 08 de septiembre de 2014 de la Subdireccion General de LA LEY 2591/2014 Impuestos sobre la Renta de las Personas Juridicas DESCRIPCIÓN La entidad consultante es una

REGLAMENTO MUNICIPAL DEL VOLUNTARIADO SOCIAL DEL EXCMO. AYUNTAMIENTO DE ALMERIA PREAMBULO

1 REGLAMENTO MUNICIPAL DEL VOLUNTARIADO SOCIAL DEL EXCMO. AYUNTAMIENTO DE ALMERIA PREAMBULO Desde el año 1996, se viene desarrollando desde el Area de Políticas Sociales, actuaciones encaminadas a favorecer

1 REGLAMENTO MUNICIPAL DEL VOLUNTARIADO SOCIAL DEL EXCMO. AYUNTAMIENTO DE ALMERIA PREAMBULO Desde el año 1996, se viene desarrollando desde el Area de Políticas Sociales, actuaciones encaminadas a favorecer

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

LAS ASOCIACIONES Y LA REFORMA FISCAL 2015 Alejo Hernández Lavado Universidad de Extremadura Presidente Asociación Amigos Museo Vostell-Malpartida ahernlav@gmail.com Trujillo, A. Hernández. Acuarela Introducción

- el Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, y

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

ESTATUTOS DE LA AGRUPACIÓN MUNICIPAL DE VOLUNTARIADO SOCIAL

AYUNTAMIENTO DE SAN MARTÍN DE LA VEGA Aprobado por acuerdo de Pleno de ESTATUTOS DE LA AGRUPACIÓN MUNICIPAL DE VOLUNTARIADO SOCIAL CAPITULO I. DISPOSICIONES GENERALES Art. 1.- Denominación y régimen jurídico.

AYUNTAMIENTO DE SAN MARTÍN DE LA VEGA Aprobado por acuerdo de Pleno de ESTATUTOS DE LA AGRUPACIÓN MUNICIPAL DE VOLUNTARIADO SOCIAL CAPITULO I. DISPOSICIONES GENERALES Art. 1.- Denominación y régimen jurídico.

DIPUTACIÓN PROVINCIAL DE TOLEDO

El Alcalde-Presidente del Ayuntamiento de, mediante escrito de fecha 26 de julio de 2013 y entrada en Diputación el día 29 del mismo mes, solicita del Departamento de Asistencia a Municipios la emisión

El Alcalde-Presidente del Ayuntamiento de, mediante escrito de fecha 26 de julio de 2013 y entrada en Diputación el día 29 del mismo mes, solicita del Departamento de Asistencia a Municipios la emisión

II PLAN LOCAL DE VOLUNTARIADO 2015-2018. INTRODUCCIÓN-FUNDAMENTACIÓN

II PLAN LOCAL DE VOLUNTARIADO 2015-2018. INTRODUCCIÓN-FUNDAMENTACIÓN El Voluntariado es una forma de participación ciudadana que permite que los poderes públicos cumplan con el mandato del artículo 12.1

II PLAN LOCAL DE VOLUNTARIADO 2015-2018. INTRODUCCIÓN-FUNDAMENTACIÓN El Voluntariado es una forma de participación ciudadana que permite que los poderes públicos cumplan con el mandato del artículo 12.1

PROYECTO DE REAL DECRETO SOBRE HOMOLOGACION DE PLANES DE ESTUDIOS Y TÍTULOS DE CARÁCTER OFICIAL Y VALIDEZ EN TODO EL TERRITORIO NACIONAL

PROYECTO DE REAL DECRETO SOBRE HOMOLOGACION DE PLANES DE ESTUDIOS Y TÍTULOS DE CARÁCTER OFICIAL Y VALIDEZ EN TODO EL TERRITORIO NACIONAL El artículo 149.1.30 de la Constitución atribuye al Estado como

PROYECTO DE REAL DECRETO SOBRE HOMOLOGACION DE PLANES DE ESTUDIOS Y TÍTULOS DE CARÁCTER OFICIAL Y VALIDEZ EN TODO EL TERRITORIO NACIONAL El artículo 149.1.30 de la Constitución atribuye al Estado como

DECRETO 59/2000, DE 26 DE JULIO, POR EL QUE SE REGULA EL VOLUNTARIADO CULTURAL EN CANTABRIA

Preámbulo DECRETO 59/2000, DE 26 DE JULIO, POR EL QUE SE REGULA EL VOLUNTARIADO CULTURAL EN CANTABRIA (Publicado en el Boletín Oficial de Cantabria de 7 de agosto de 2000) El actual sistema de Estado de

Preámbulo DECRETO 59/2000, DE 26 DE JULIO, POR EL QUE SE REGULA EL VOLUNTARIADO CULTURAL EN CANTABRIA (Publicado en el Boletín Oficial de Cantabria de 7 de agosto de 2000) El actual sistema de Estado de

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 31 de octubre de 2015

Ley 37/2006, de 7 de diciembre, relativa a la inclusión en el Régimen General de la Seguridad Social y a la extensión de la protección por desempleo a determinados cargos públicos y sindicales. Jefatura

Ley 37/2006, de 7 de diciembre, relativa a la inclusión en el Régimen General de la Seguridad Social y a la extensión de la protección por desempleo a determinados cargos públicos y sindicales. Jefatura

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

POLÍTICA DE APORTES A LA COMUNIDAD CELULOSA ARAUCO Y CONSTITUCIÓN S.A. Y FILIALES

POLÍTICA DE APORTES A LA COMUNIDAD CELULOSA ARAUCO Y CONSTITUCIÓN S.A. Y FILIALES Santiago, 24 de Noviembre de 2015 INTRODUCCIÓN La Empresa desarrolla sus actividades en un ambiente de negocios en donde

POLÍTICA DE APORTES A LA COMUNIDAD CELULOSA ARAUCO Y CONSTITUCIÓN S.A. Y FILIALES Santiago, 24 de Noviembre de 2015 INTRODUCCIÓN La Empresa desarrolla sus actividades en un ambiente de negocios en donde

Técnico en Obras de Interior, Decoración y Rehabilitación Página 1 de 9

Técnico en Obras de Interior, Decoración y Rehabilitación Página 1 de 9 MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE Orden ECD/.../2012, de XX de xxxxx, por la que se establece el currículo del ciclo formativo

Técnico en Obras de Interior, Decoración y Rehabilitación Página 1 de 9 MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE Orden ECD/.../2012, de XX de xxxxx, por la que se establece el currículo del ciclo formativo

PODER LEGISLATIVO LEY N 136 DE UNIVERSIDADES

PODER LEGISLATIVO LEY N 136 DE UNIVERSIDADES EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY CAPITULO I DE SU NATURALEZA Y FINES Artículo 1.- Las Universidades integradas al sistema educativo

PODER LEGISLATIVO LEY N 136 DE UNIVERSIDADES EL CONGRESO DE LA NACION PARAGUAYA SANCIONA CON FUERZA DE LEY CAPITULO I DE SU NATURALEZA Y FINES Artículo 1.- Las Universidades integradas al sistema educativo

RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

NOTA INFORMATIVA SOBRE LO DISPUESTO EN EL REAL DECRETO 1000/2010, DE 5 DE AGOSTO, SOBRE VISADO COLEGIAL OBLIGATORIO A raíz del contenido de las consultas que en relación al Real Decreto 1000/2010, de 5

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA.

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

ANÁLISIS DE LOS INCENTIVOS FISCALES A LAS EMPRESAS RELACIONADOS CON LA ACTIVIDAD UNIVERSITARIA. 1. INTRODUCCIÓN. Es importante, para la Universidad y para las empresas, para ambos, conocer aquellas oportunidades

RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS

RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS INTRODUCCIÓN Las hermandades y cofradías son personas jurídicas de la Iglesia Católica cuyo régimen fiscal se establece en el art. V del Acuerdo entre

RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS INTRODUCCIÓN Las hermandades y cofradías son personas jurídicas de la Iglesia Católica cuyo régimen fiscal se establece en el art. V del Acuerdo entre

CONVENIO DE COLABORACIÓN

JARS/pv ENTRE EL AYUNTAMIENTO DE TRES CANTOS Y LA ENTIDAD DEPORTIVA CLUB DEPORTIVO ELEMENTAL LAESPORT R E U N I D O S De una parte el Alcalde-Presidente, D. Jesús Moreno García, actuando en nombre y representación

JARS/pv ENTRE EL AYUNTAMIENTO DE TRES CANTOS Y LA ENTIDAD DEPORTIVA CLUB DEPORTIVO ELEMENTAL LAESPORT R E U N I D O S De una parte el Alcalde-Presidente, D. Jesús Moreno García, actuando en nombre y representación

ASOCIACIÓN UNIVERSIDAD DE SAN MARTÍN DE PORRES ASOCIACIÓN CIVIL SIN FINES DE LUCRO ADECUADA AL D.L. N 882. Estatuto Social

ASOCIACIÓN UNIVERSIDAD DE SAN MARTÍN DE PORRES ASOCIACIÓN CIVIL SIN FINES DE LUCRO ADECUADA AL D.L. N 882 Estatuto Social 2007 Í N D I C E TÍTULO I.- De la Denominación, Duración y Domicilio.. 7 TÍTULO

ASOCIACIÓN UNIVERSIDAD DE SAN MARTÍN DE PORRES ASOCIACIÓN CIVIL SIN FINES DE LUCRO ADECUADA AL D.L. N 882 Estatuto Social 2007 Í N D I C E TÍTULO I.- De la Denominación, Duración y Domicilio.. 7 TÍTULO

Suplemento Enero 2014

DOCUMENTOS BÁSICOS Volumen I Edición de 2010 Suplemento Enero 2014 En su 109º periodo de sesiones, celebrado del 5 al 9 de noviembre de 2012, el Consejo aprobó enmiendas al Reglamento que rige las resoluciones

DOCUMENTOS BÁSICOS Volumen I Edición de 2010 Suplemento Enero 2014 En su 109º periodo de sesiones, celebrado del 5 al 9 de noviembre de 2012, el Consejo aprobó enmiendas al Reglamento que rige las resoluciones

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. AÑO 2016

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. AÑO 2016 I. DISPOSICIONES GENERALES. Artículo 1.- Este Ayuntamiento de acuerdo con lo previsto en la Norma Foral, reguladora

ORDENANZA FISCAL REGULADORA DEL IMPUESTO SOBRE CONSTRUCCIONES, INSTALACIONES Y OBRAS. AÑO 2016 I. DISPOSICIONES GENERALES. Artículo 1.- Este Ayuntamiento de acuerdo con lo previsto en la Norma Foral, reguladora

2. Se entenderá que concurre la nota de excepcionalidad en los siguientes supuestos:

MEDIDAS ALTERNATIVAS El Real Decreto 27/2000, de 14 de enero, por el que se establecen medidas alternativas de carácter excepcional al cumplimiento de la cuota de reserva del dos por ciento en favor de

MEDIDAS ALTERNATIVAS El Real Decreto 27/2000, de 14 de enero, por el que se establecen medidas alternativas de carácter excepcional al cumplimiento de la cuota de reserva del dos por ciento en favor de

CONVENIO DE COLABORACIÓN ENTRE EL ORGANISMO AUTÓNOMO AGENCIA DE DESARROLLO ECONÓMICO MADRID EMPRENDE DEL ÁREA DE ECONOMÍA Y PARTICIPACIÓN CIUDADANA

CONVENIO DE COLABORACIÓN ENTRE EL ORGANISMO AUTÓNOMO AGENCIA DE DESARROLLO ECONÓMICO MADRID EMPRENDE DEL ÁREA DE ECONOMÍA Y PARTICIPACIÓN CIUDADANA DEL AYUNTAMIENTO DE MADRID Y LA ASOCIACIÓN MADRILEÑA

CONVENIO DE COLABORACIÓN ENTRE EL ORGANISMO AUTÓNOMO AGENCIA DE DESARROLLO ECONÓMICO MADRID EMPRENDE DEL ÁREA DE ECONOMÍA Y PARTICIPACIÓN CIUDADANA DEL AYUNTAMIENTO DE MADRID Y LA ASOCIACIÓN MADRILEÑA

NORMATIVA SOBRE EL SISTEMA DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE POSGRADO UNIVERSIDAD DE ALCALÁ

NORMATIVA SOBRE EL SISTEMA DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE POSGRADO UNIVERSIDAD DE ALCALÁ 1 ÍNDICE EXPOSICIÓN DE MOTIVOS CAPÍTULO I. DISPOSICIONES

NORMATIVA SOBRE EL SISTEMA DE RECONOCIMIENTO Y TRANSFERENCIA DE CRÉDITOS EN LAS ENSEÑANZAS UNIVERSITARIAS OFICIALES DE POSGRADO UNIVERSIDAD DE ALCALÁ 1 ÍNDICE EXPOSICIÓN DE MOTIVOS CAPÍTULO I. DISPOSICIONES

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA EL PRINCIPIO CONSTITUCIONAL DE LA LIBERTAD DE CULTO EN COSTA RICA

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA EL PRINCIPIO CONSTITUCIONAL DE LA LIBERTAD DE CULTO EN COSTA RICA Saludo DIPUTADA SILVIA SÁNCHEZ VENEGAS En mi participación, me corresponde comentarles

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA EL PRINCIPIO CONSTITUCIONAL DE LA LIBERTAD DE CULTO EN COSTA RICA Saludo DIPUTADA SILVIA SÁNCHEZ VENEGAS En mi participación, me corresponde comentarles

COMISIÓN NACIONAL DEL MERCADO DE VALORES

Madrid, 10 de febrero de 2016 COMISIÓN NACIONAL DEL MERCADO DE VALORES A los efectos de dar cumplimiento al artículo 228 del Texto Refundido de la Ley del Mercado de Valores, MAPFRE, S.A. (MAPFRE), pone

Madrid, 10 de febrero de 2016 COMISIÓN NACIONAL DEL MERCADO DE VALORES A los efectos de dar cumplimiento al artículo 228 del Texto Refundido de la Ley del Mercado de Valores, MAPFRE, S.A. (MAPFRE), pone

RÉGIMEN FISCAL DE LOS FUNCIONARIOS DE LA UNIÓN EUROPEA

1 RÉGIMEN FISCAL DE LOS FUNCIONARIOS DE LA UNIÓN EUROPEA ANÁLISIS DE LAS PRINCIPALES OBLIGACIONES TRIBUTARIAS A CUMPLIMENTAR EN ESPAÑA 1 2 Cuestiones preliminares El régimen tributario especial de los

1 RÉGIMEN FISCAL DE LOS FUNCIONARIOS DE LA UNIÓN EUROPEA ANÁLISIS DE LAS PRINCIPALES OBLIGACIONES TRIBUTARIAS A CUMPLIMENTAR EN ESPAÑA 1 2 Cuestiones preliminares El régimen tributario especial de los

COMPARECEN. En Granada a 16 de Febrero de 2009

CONVENIO DE COLABORACIÓN ENTRE LA UNIVERSIDAD DE GRANADA, LA DIPUTACIÓN DE GRANADA Y LA FEDERACIÓN GRANADINA DE PERSONAS CON DISCAPACIDAD FÍSICA Y ORGÁNICA EN MATERIA DE ACCESIBILIDAD En Granada a 16 de

CONVENIO DE COLABORACIÓN ENTRE LA UNIVERSIDAD DE GRANADA, LA DIPUTACIÓN DE GRANADA Y LA FEDERACIÓN GRANADINA DE PERSONAS CON DISCAPACIDAD FÍSICA Y ORGÁNICA EN MATERIA DE ACCESIBILIDAD En Granada a 16 de

REAL DECRETO 865/2001, DE 20 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECONOCIMIENTO DEL ESTATUTO DE APÁTRIDA (BOE DEL 21)

") REAL DECRETO 865/2001, DE 20 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECONOCIMIENTO DEL ESTATUTO DE APÁTRIDA (BOE DEL 21) (Corrección de errores BOE de 17 de noviembre) El artículo 13.4 de la

REAL DECRETO 865/2001, DE 20 DE JULIO, POR EL QUE SE APRUEBA EL REGLAMENTO DE RECONOCIMIENTO DEL ESTATUTO DE APÁTRIDA (BOE DEL 21) (Corrección de errores BOE de 17 de noviembre) El artículo 13.4 de la

Adoptadas el 5 de diciembre de l980.

Adoptadas el 5 de diciembre de l980. CONVENIO INTERNACIONAL PARA EL ESTABLECIMIENTO DE LA UNIVERSIDAD PARA LA PAZ Y CARTA DE LA UNIVERSIDAD PARA LA PAZ Los Estados partes en el presente Convenio, Recordando

Adoptadas el 5 de diciembre de l980. CONVENIO INTERNACIONAL PARA EL ESTABLECIMIENTO DE LA UNIVERSIDAD PARA LA PAZ Y CARTA DE LA UNIVERSIDAD PARA LA PAZ Los Estados partes en el presente Convenio, Recordando

Protocolo facultativo de la Convención sobre los Derechos del Niño relativo a la participación de niños en los conflictos armados

Protocolo facultativo de la Convención sobre los Derechos del Niño relativo a la participación de niños en los conflictos armados Los Estados Partes en el presente Protocolo, Alentados por el inmenso apoyo

Protocolo facultativo de la Convención sobre los Derechos del Niño relativo a la participación de niños en los conflictos armados Los Estados Partes en el presente Protocolo, Alentados por el inmenso apoyo

reflexiones conjuntas del equipo de Profesores del centro que ha de dar lugar, entre otras, a directrices y decisiones compartidas y asumidas

ORDEN DE 28 DE AGOSTO DE 1995 POR LA QUE SE REGULA EL PROCEDIMIENTO PARA GARANTIZAR EL DERECHO DE LOS ALUMNOS DE EDUCACION SECUNDARIA OBLIGATORIA Y DE BACHILLERATO A QUE SU RENDIMIENTO ESCOLAR SEA EVALUADO

ORDEN DE 28 DE AGOSTO DE 1995 POR LA QUE SE REGULA EL PROCEDIMIENTO PARA GARANTIZAR EL DERECHO DE LOS ALUMNOS DE EDUCACION SECUNDARIA OBLIGATORIA Y DE BACHILLERATO A QUE SU RENDIMIENTO ESCOLAR SEA EVALUADO

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN A LAS OBRAS Y SERVICIOS MUNICIPALES.

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN A LAS OBRAS Y SERVICIOS MUNICIPALES. Artículo 1.- La Excma. Diputación de Segovia crea la Caja Provincial de Cooperación a las Obras y Servicios Municipales,

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN A LAS OBRAS Y SERVICIOS MUNICIPALES. Artículo 1.- La Excma. Diputación de Segovia crea la Caja Provincial de Cooperación a las Obras y Servicios Municipales,

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Supresión del límite de cuantía de base imponible

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN DEL DÉFICIT PÚBLICO. (BOE

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN DEL DÉFICIT PÚBLICO. (BOE

PROCEDIMIENTOS PARA LA APLICACIÓN EFECTIVA DE LAS REGLAS MÍNIMAS PARA EL TRATAMIENTO DE LOS RECLUSOS

Legislación PROCEDIMIENTOS PARA LA APLICACIÓN EFECTIVA DE LAS REGLAS MÍNIMAS PARA EL TRATAMIENTO DE LOS RECLUSOS Procedimiento 1 Todos los Estados cuyas normas de protección para todas las personas sometidas

Legislación PROCEDIMIENTOS PARA LA APLICACIÓN EFECTIVA DE LAS REGLAS MÍNIMAS PARA EL TRATAMIENTO DE LOS RECLUSOS Procedimiento 1 Todos los Estados cuyas normas de protección para todas las personas sometidas

CONVENIO MARCO DE COLABORACIÓN ACADÉMICA, CIENTÍFICA Y CULTURAL ENTRE LA UNIVERSIDAD DE SAN CARLOS DE GUATEMALA Y LA UNIVERSIDAD DE CANTABRIA, ESPAÑA

CONVENIO MARCO DE COLABORACIÓN ACADÉMICA, CIENTÍFICA Y CULTURAL ENTRE LA UNIVERSIDAD DE SAN CARLOS DE GUATEMALA Y LA UNIVERSIDAD DE CANTABRIA, ESPAÑA De una parte, el señor Carlos Estuardo Gálvez Barrios,

CONVENIO MARCO DE COLABORACIÓN ACADÉMICA, CIENTÍFICA Y CULTURAL ENTRE LA UNIVERSIDAD DE SAN CARLOS DE GUATEMALA Y LA UNIVERSIDAD DE CANTABRIA, ESPAÑA De una parte, el señor Carlos Estuardo Gálvez Barrios,

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Se propone a la Junta de Castilla y León, la adopción del siguiente:

EXPEDIENTE PARA EL CONSEJO DE GOBIERNO Consejería, Nº. y año de expediente FYM- /2016 BOCyL SI NO Se propone a la Junta de Castilla y León, la adopción del siguiente: ACUERDO DE, DE LA JUNTA DE CASTILLA

EXPEDIENTE PARA EL CONSEJO DE GOBIERNO Consejería, Nº. y año de expediente FYM- /2016 BOCyL SI NO Se propone a la Junta de Castilla y León, la adopción del siguiente: ACUERDO DE, DE LA JUNTA DE CASTILLA

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

REGLAMENTO MUNICIPAL 1

MUNICIPAL 1 Preámbulo Las normas básicas en las que se fundamenta el derecho de los ciudadanos del municipio de Villalbilla a participar en la vida social, vienen recogidas por la Constitución Española,

MUNICIPAL 1 Preámbulo Las normas básicas en las que se fundamenta el derecho de los ciudadanos del municipio de Villalbilla a participar en la vida social, vienen recogidas por la Constitución Española,

RECOPILACIÓN DE INSTRUMENTOS INTERNACIONALES

Derechos humanos RECOPILACIÓN DE INSTRUMENTOS INTERNACIONALES Volumen I (Segunda parte) Instrumentos de carácter universal Naciones Unidas ST/HR/1/Rev.6 (Vol. I, Part 2) Oficina del Alto Comisionado de

Derechos humanos RECOPILACIÓN DE INSTRUMENTOS INTERNACIONALES Volumen I (Segunda parte) Instrumentos de carácter universal Naciones Unidas ST/HR/1/Rev.6 (Vol. I, Part 2) Oficina del Alto Comisionado de

Convención sobre los Derechos del Niño (Aprobada mediante Resolución No. 8-91 del 23 de junio de 1991, Gaceta Oficial No. 9805)

") Convención sobre los Derechos del Niño (Aprobada mediante Resolución No. 8-91 del 23 de junio de 1991, Gaceta Oficial No. 9805) ÚNICO: APROBAR la Convención sobre los Derechos del Niño, suscrita por nuestro

Convención sobre los Derechos del Niño (Aprobada mediante Resolución No. 8-91 del 23 de junio de 1991, Gaceta Oficial No. 9805) ÚNICO: APROBAR la Convención sobre los Derechos del Niño, suscrita por nuestro

En concreto, en dicho artículo 84 de la Norma Foral 6/2006 se establece el siguiente cuadro de deducciones:

Instrucción 3/2008, de 28 de abril, de la Dirección General de Hacienda, por la que se complementa la Instrucción 1/2008, de 31 de marzo, de la Dirección General de Hacienda, por la que se establecen determinados

Instrucción 3/2008, de 28 de abril, de la Dirección General de Hacienda, por la que se complementa la Instrucción 1/2008, de 31 de marzo, de la Dirección General de Hacienda, por la que se establecen determinados

Dictamen 3/2014. I. Antecedentes. D. Francisco LÓPEZ RUPÉREZ Presidente

Dictamen 3/2014 D. Francisco LÓPEZ RUPÉREZ Presidente Dª Mª Dolores MOLINA DE JUAN Vicepresidenta Dª Esther CASTILLA DELGADO D. Eduardo COBA ARANGO Dª Mª Rosa DE LA CIERVA Y DE HOCES D. Ángel DE MIGUEL

Dictamen 3/2014 D. Francisco LÓPEZ RUPÉREZ Presidente Dª Mª Dolores MOLINA DE JUAN Vicepresidenta Dª Esther CASTILLA DELGADO D. Eduardo COBA ARANGO Dª Mª Rosa DE LA CIERVA Y DE HOCES D. Ángel DE MIGUEL

CONS.-C-037-2003 6 de mayo, 2003. Diputado Carlos Luis Avendaño Calvo Jefe de Fracción Partido Renovación Costarricense.

DEPTO. SERVICIOS TÉCNICOS ASAMBLEA LEGISLATIVA CONS.-C-037-2003 6 de mayo, 2003 Diputado Carlos Luis Avendaño Calvo Jefe de Fracción Partido Renovación Costarricense Estimado señor: En relación a su oficio

DEPTO. SERVICIOS TÉCNICOS ASAMBLEA LEGISLATIVA CONS.-C-037-2003 6 de mayo, 2003 Diputado Carlos Luis Avendaño Calvo Jefe de Fracción Partido Renovación Costarricense Estimado señor: En relación a su oficio

Concedida por las Cortes Generales la autorización prevista en el artículo 94.1 de la Constitución,

Instrumento de ratificación del protocolo, hecho en Viena el 24 de febrero de 1995, por el que se modifica el Convenio entre el Reino de España y la República de Austria para evitar la doble imposición

Instrumento de ratificación del protocolo, hecho en Viena el 24 de febrero de 1995, por el que se modifica el Convenio entre el Reino de España y la República de Austria para evitar la doble imposición

PROGRAMA 111Q FORMACIÓN DEL PERSONAL DE LA ADMINISTRACIÓN DE JUSTICIA

PROGRAMA 111Q FORMACIÓN DEL PERSONAL DE LA ADMINISTRACIÓN DE JUSTICIA 1. DESCRIPCIÓN El Centro de Estudios Jurídicos (CEJ) es un Organismo Autónomo, dependiente del Ministerio de Justicia, adscrito a la

PROGRAMA 111Q FORMACIÓN DEL PERSONAL DE LA ADMINISTRACIÓN DE JUSTICIA 1. DESCRIPCIÓN El Centro de Estudios Jurídicos (CEJ) es un Organismo Autónomo, dependiente del Ministerio de Justicia, adscrito a la

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

INSTRUCCIONES DE LA CONVOCATORIA DE PRUEBAS DE ACCESO A CICLOS FORMATIVOS DE FORMACIÓN PROFESIONAL DE GRADO SUPERIOR 2013

INSTRUCCIONES DE LA CONVOCATORIA DE PRUEBAS DE ACCESO A CICLOS FORMATIVOS DE FORMACIÓN PROFESIONAL DE GRADO SUPERIOR 2013 1. Requisitos. - Tener como mínimo 19 años cumplidos en el año de realización de

INSTRUCCIONES DE LA CONVOCATORIA DE PRUEBAS DE ACCESO A CICLOS FORMATIVOS DE FORMACIÓN PROFESIONAL DE GRADO SUPERIOR 2013 1. Requisitos. - Tener como mínimo 19 años cumplidos en el año de realización de

NORMATIVA DE RECONOCIMIENTO ACADÉMICO DE CRÉDITOS EN LOS ESTUDIOS DE GRADO DE LA UNIVERSIDAD REY JUAN CARLOS

NORMATIVA DE RECONOCIMIENTO ACADÉMICO DE CRÉDITOS EN LOS ESTUDIOS DE GRADO DE LA UNIVERSIDAD REY JUAN CARLOS CRITERIOS GENERALES PARA EL RECONOCIMIENTO ACADÉMICO EN CRÉDITOS ECTS POR LA PARTICIPACIÓN DE

NORMATIVA DE RECONOCIMIENTO ACADÉMICO DE CRÉDITOS EN LOS ESTUDIOS DE GRADO DE LA UNIVERSIDAD REY JUAN CARLOS CRITERIOS GENERALES PARA EL RECONOCIMIENTO ACADÉMICO EN CRÉDITOS ECTS POR LA PARTICIPACIÓN DE

CONVENIO DE COOPERACIÓN EDUCATIVA Y CULTURAL ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPÚBLICA DE PANAMÁ

CONVENIO DE COOPERACIÓN EDUCATIVA Y CULTURAL ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPÚBLICA DE PANAMÁ El Gobierno de los Estados Unidos Mexicanos y el Gobierno de la República

CONVENIO DE COOPERACIÓN EDUCATIVA Y CULTURAL ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPÚBLICA DE PANAMÁ El Gobierno de los Estados Unidos Mexicanos y el Gobierno de la República

Martes 18 de marzo de 2008 DIARIO OFICIAL (Primera Sección)

") LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

LINEAMIENTOS relativos a los dictámenes de los programas y proyectos de inversión a cargo de las dependencias y entidades de la Administración Pública Federal. Al margen un sello con el Escudo Nacional,

Declaración de Vizcaya sobre el Derecho al Medio Ambiente

Declaración de Vizcaya sobre el Derecho al Medio Ambiente El Seminario Internacional sobre el derecho al medio ambiente, celebrado en Bilbao del 10 al 13 de febrero de 1999 bajo los auspicios de la UNESCO

Declaración de Vizcaya sobre el Derecho al Medio Ambiente El Seminario Internacional sobre el derecho al medio ambiente, celebrado en Bilbao del 10 al 13 de febrero de 1999 bajo los auspicios de la UNESCO

Adopción: Asamblea General de la ONU Resolución 53/144, 09 de diciembre de 1998

DECLARACIÓN SOBRE EL DERECHO Y EL DEBER DE LOS INDIVIDUOS, LOS GRUPOS Y LAS INSTITUCIONES DE PROMOVER Y PROTEGER LOS DERECHOS HUMANOS Y LAS LIBERTADES FUNDAMENTALES UNIVERSALMENTE RECONOCIDOS Adopción:

DECLARACIÓN SOBRE EL DERECHO Y EL DEBER DE LOS INDIVIDUOS, LOS GRUPOS Y LAS INSTITUCIONES DE PROMOVER Y PROTEGER LOS DERECHOS HUMANOS Y LAS LIBERTADES FUNDAMENTALES UNIVERSALMENTE RECONOCIDOS Adopción:

Establecido el objeto del informe y la problemática que pretende afrontar, se realizan las siguientes consideraciones: I Régimen jurídico

INFORME DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD DE MADRID DE 17 DE ENERO DE 2008. OBLIGACIONES TRIBUTARIAS Y DE SEGURIDAD SOCIAL. CERTIFICADOS PARA ACREDITAR HALLARSE AL CORRIENTE DE TALES OBLIGACIONES.

INFORME DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD DE MADRID DE 17 DE ENERO DE 2008. OBLIGACIONES TRIBUTARIAS Y DE SEGURIDAD SOCIAL. CERTIFICADOS PARA ACREDITAR HALLARSE AL CORRIENTE DE TALES OBLIGACIONES.

BOLETÍN OFICIAL DEL ESTADO

Núm. 179 Martes 28 de julio de 2015 Sec. I. Pág. 64237 I. DISPOSICIONES GENERALES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 8442 Real Decreto 639/2015, de 10 de julio, por el que se regulan

Núm. 179 Martes 28 de julio de 2015 Sec. I. Pág. 64237 I. DISPOSICIONES GENERALES MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD 8442 Real Decreto 639/2015, de 10 de julio, por el que se regulan

PRINCIPADO DE ASTURIAS CONSEJO DE GOBIERNO

1 PRINCIPADO DE ASTURIAS CONSEJO DE GOBIERNO Consejería de Hacienda y Sector Público Dirección General de la Función Pública Propuesta: ACUERDO POR EL QUE SE REGULA LA JORNADA ORDINARIA EN EL ÁMBITO DE

1 PRINCIPADO DE ASTURIAS CONSEJO DE GOBIERNO Consejería de Hacienda y Sector Público Dirección General de la Función Pública Propuesta: ACUERDO POR EL QUE SE REGULA LA JORNADA ORDINARIA EN EL ÁMBITO DE

ORDENANZA REGULADORA DEL FOMENTO DE LAS ACTIVIDADES CULTURALES, DEPORTIVAS, DE BIENESTAR SOCIAL, ASOCIACIONES Y PARTICIPACIÓN CIUDADANA

ORDENANZA REGULADORA DEL FOMENTO DE LAS ACTIVIDADES CULTURALES, DEPORTIVAS, DE BIENESTAR SOCIAL, ASOCIACIONES Y PARTICIPACIÓN CIUDADANA ARTÍCULO 1.- OBJETO.- TÍTULO I DISPOSICIONES GENERALES Es objeto

ORDENANZA REGULADORA DEL FOMENTO DE LAS ACTIVIDADES CULTURALES, DEPORTIVAS, DE BIENESTAR SOCIAL, ASOCIACIONES Y PARTICIPACIÓN CIUDADANA ARTÍCULO 1.- OBJETO.- TÍTULO I DISPOSICIONES GENERALES Es objeto

Convenio de colaboración y cesión de uso de las instalaciones deportivas

Convenio de colaboración y cesión de uso de las instalaciones deportivas Ayuntamiento de Getafe 1 Habiéndose remitido a esta Secretaría General para su estudio borrador de Convenio de colaboración y cesión

Convenio de colaboración y cesión de uso de las instalaciones deportivas Ayuntamiento de Getafe 1 Habiéndose remitido a esta Secretaría General para su estudio borrador de Convenio de colaboración y cesión

Intervenciones de Asociaciones / O.N.G. VOLUNTARIADO / COLABORACIÓN ONG

I 03 / 98 TP Asunto: Intervenciones de Asociaciones / O.N.G. Área de Aplicación: REINSERCIÓN SOCIAL Descriptores: VOLUNTARIADO / COLABORACIÓN ONG Introducción: La Constitución establece que la privación

I 03 / 98 TP Asunto: Intervenciones de Asociaciones / O.N.G. Área de Aplicación: REINSERCIÓN SOCIAL Descriptores: VOLUNTARIADO / COLABORACIÓN ONG Introducción: La Constitución establece que la privación

ASOCIACIÓN Y PARTICIPACIÓN PÚBLICA DE PERSONAS EXTRANJERAS

ASOCIACIÓN Y PARTICIPACIÓN PÚBLICA DE PERSONAS EXTRANJERAS SÍNTESIS NORMATIVA El artículo 22 de la Constitución española reconoce el derecho de asociación como un derecho de carácter universal y el artículo

ASOCIACIÓN Y PARTICIPACIÓN PÚBLICA DE PERSONAS EXTRANJERAS SÍNTESIS NORMATIVA El artículo 22 de la Constitución española reconoce el derecho de asociación como un derecho de carácter universal y el artículo

ACUERDO-MARCO CON EL TERCER SECTOR PARA EL DESARROLLO DE PROGRAMAS DE INTERÉS SOCIAL

ACUERDO-MARCO CON EL TERCER SECTOR PARA EL DESARROLLO DE PROGRAMAS DE INTERÉS SOCIAL El notable avance experimentado durante estos últimos años en el desarrollo de las políticas sociales en España, ha

ACUERDO-MARCO CON EL TERCER SECTOR PARA EL DESARROLLO DE PROGRAMAS DE INTERÉS SOCIAL El notable avance experimentado durante estos últimos años en el desarrollo de las políticas sociales en España, ha

LEY 230 12 DE AGOSTO DE 1999

(P. del S. 1569) LEY 230 12 DE AGOSTO DE 1999 Para añadir un nuevo sub-inciso (x) al Artículo 7.010 (1), y adicionar el Capítulo 42 a la Ley Núm. 77 de 19 de junio de 1957, según enmendada, conocida como

(P. del S. 1569) LEY 230 12 DE AGOSTO DE 1999 Para añadir un nuevo sub-inciso (x) al Artículo 7.010 (1), y adicionar el Capítulo 42 a la Ley Núm. 77 de 19 de junio de 1957, según enmendada, conocida como

MEMORIA DE ANÁLISIS DEL IMPACTO NORMATIVO

Ref: 05/137660.9/16 Dirección General de Contratación, Proyecto de Decreto del Consejo de Gobierno por el que se regula el proceso de integración del Registro de Licitadores de la Comunidad de Madrid en

Ref: 05/137660.9/16 Dirección General de Contratación, Proyecto de Decreto del Consejo de Gobierno por el que se regula el proceso de integración del Registro de Licitadores de la Comunidad de Madrid en

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2802-1PO3-11 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma los artículos 109, 167 y 190 de la Ley del Impuesto sobre la

CONVENIO DE COOPERACION EDUCATIVA Y CULTURAL ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPUBLICA DE COSTA RICA

COSTA RICA CONVENIO DE COOPERACION EDUCATIVA Y CULTURAL ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPUBLICA DE COSTA RICA El Gobierno de los Estados Unidos Mexicanos y el Gobierno

COSTA RICA CONVENIO DE COOPERACION EDUCATIVA Y CULTURAL ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPUBLICA DE COSTA RICA El Gobierno de los Estados Unidos Mexicanos y el Gobierno

CONVENIO MARCO DE COLABORACIÓN ENTRE LA UNIVERSIDAD DE CÁDIZ Y LA ASOCIACIÓN DE ANTIGUOS ALUMNOS Y AMIGOS DE LA UNIVERSIDAD DE CÁDIZ REUNIDOS

CONVENIO MARCO DE COLABORACIÓN ENTRE LA UNIVERSIDAD DE CÁDIZ Y LA ASOCIACIÓN DE ANTIGUOS ALUMNOS Y AMIGOS DE LA UNIVERSIDAD DE CÁDIZ REUNIDOS De una parte, D. Eduardo González Mazo, Rector Magnifico de

CONVENIO MARCO DE COLABORACIÓN ENTRE LA UNIVERSIDAD DE CÁDIZ Y LA ASOCIACIÓN DE ANTIGUOS ALUMNOS Y AMIGOS DE LA UNIVERSIDAD DE CÁDIZ REUNIDOS De una parte, D. Eduardo González Mazo, Rector Magnifico de

AYUNTAMIENTO DE SAX CONVENIO DE COLABORACIÓN ENTRE CRUZ ROJA ESPAÑOLA (ASAMBLEA LOCAL DE SAX) Y EL AYUNTAMIENTO DE SAX

Y EL AYUNTAMIENTO DE SAX") CONVENIO DE COLABORACIÓN ENTRE CRUZ ROJA ESPAÑOLA (ASAMBLEA LOCAL DE SAX) Y EL AYUNTAMIENTO DE SAX PRIMERO: Que la Cruz Roja Española, Institución Humanitaria de carácter voluntario y de interés público,

CONVENIO DE COLABORACIÓN ENTRE CRUZ ROJA ESPAÑOLA (ASAMBLEA LOCAL DE SAX) Y EL AYUNTAMIENTO DE SAX PRIMERO: Que la Cruz Roja Española, Institución Humanitaria de carácter voluntario y de interés público,

Real Decreto 992/1987, de 3 de julio, por el que se regula la obtención del Título de Enfermero Especialista.

Real Decreto 992/1987, de 3 de julio, por el que se regula la obtención del Título de Enfermero Especialista. La regulación actual de las especialidades de los Ayudantes Técnicos Sanitarios tiene su origen

Real Decreto 992/1987, de 3 de julio, por el que se regula la obtención del Título de Enfermero Especialista. La regulación actual de las especialidades de los Ayudantes Técnicos Sanitarios tiene su origen

NORMATIVA DE ASOCIACIONES DE ESTUDIANTES DE LA UNIVERSIDAD AUTÓNOMA DE MADRID. Aprobada en Consejo de Gobierno el 25 de marzo de 2011

NORMATIVA DE ASOCIACIONES DE ESTUDIANTES DE LA UNIVERSIDAD AUTÓNOMA DE MADRID Aprobada en Consejo de Gobierno el 25 de marzo de 2011 Artículo 1.- Ámbito de aplicación de la Normativa. 1.- Las Asociaciones

NORMATIVA DE ASOCIACIONES DE ESTUDIANTES DE LA UNIVERSIDAD AUTÓNOMA DE MADRID Aprobada en Consejo de Gobierno el 25 de marzo de 2011 Artículo 1.- Ámbito de aplicación de la Normativa. 1.- Las Asociaciones

Concepto y definiciones. Panamá 28 de julio de 2008.

Concepto y definiciones Panamá 28 de julio de 2008. Participación Ciudadana La Real Academia de la Lengua Española refiere que: Participación: Acción y efecto de participar. Participar: Tomar parte en

Concepto y definiciones Panamá 28 de julio de 2008. Participación Ciudadana La Real Academia de la Lengua Española refiere que: Participación: Acción y efecto de participar. Participar: Tomar parte en

BOLETÍN OFICIAL DEL PAÍS VASCO. jueves 12 de noviembre de 2015

OTRAS DISPOSICIONES DEPARTAMENTO DE EDUCACIÓN, POLÍTICA LINGÜÍSTICA Y CULTURA 4822 RESOLUCIÓN de 27 de octubre de 2015, del Director de Formación y Aprendizaje, por la que se convocan las pruebas libres

OTRAS DISPOSICIONES DEPARTAMENTO DE EDUCACIÓN, POLÍTICA LINGÜÍSTICA Y CULTURA 4822 RESOLUCIÓN de 27 de octubre de 2015, del Director de Formación y Aprendizaje, por la que se convocan las pruebas libres

TITULO I. Disposiciones Generales

REGLAMENTO DEL SERVICIO DE VOLUNTARIADO MUNICIPAL Aprobación inicial: Pleno del 22/12/11 y BOR nº 167 de 30/12/11 Aprobación definitiva: BOR nº 18 de 10/02/12 Entrada en vigor: 28/02/12 Justificación El

REGLAMENTO DEL SERVICIO DE VOLUNTARIADO MUNICIPAL Aprobación inicial: Pleno del 22/12/11 y BOR nº 167 de 30/12/11 Aprobación definitiva: BOR nº 18 de 10/02/12 Entrada en vigor: 28/02/12 Justificación El

FUNDACIÓN INÉS LUNA TERRERO BORRADOR DE REGLAMENTO INTERNO DE AYUDAS SOCIALES BENÉFICAS, ASISTENCIALES CÍVICAS Y ANÁLOGAS.

C/Ramón y Cajal, 15-17 37007 Salamanca PATRONATO-PRESIDENCIA fundacionineslunaterrero@telefonica.net FUNDACIÓN INÉS LUNA TERRERO BORRADOR DE REGLAMENTO INTERNO DE AYUDAS SOCIALES BENÉFICAS, ASISTENCIALES

C/Ramón y Cajal, 15-17 37007 Salamanca PATRONATO-PRESIDENCIA fundacionineslunaterrero@telefonica.net FUNDACIÓN INÉS LUNA TERRERO BORRADOR DE REGLAMENTO INTERNO DE AYUDAS SOCIALES BENÉFICAS, ASISTENCIALES

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

CONVENIO RELATIVO A LA DISCRIMINACION EN MATERIA DE EMPLEO Y OCUPACION

CONVENIO RELATIVO A LA DISCRIMINACION EN MATERIA DE EMPLEO Y OCUPACION TEXTO ORIGINAL. Convenio publicado en el Diario Oficial de la Federación, el sábado 11 de agosto de 1962. Al margen un sello con el

CONVENIO RELATIVO A LA DISCRIMINACION EN MATERIA DE EMPLEO Y OCUPACION TEXTO ORIGINAL. Convenio publicado en el Diario Oficial de la Federación, el sábado 11 de agosto de 1962. Al margen un sello con el

CONSTRUYENDO UN PUENTE DE SOLIDARIDAD

CONSTRUYENDO UN PUENTE DE SOLIDARIDAD CONTENIDO 1. Presentación de Desarrollo y Asistencia 2. Colaboración CICCP y DA 3. Guía del Colegiado Mayor 4. Qué es el voluntariado 5. Hazte voluntario! Algunos

CONSTRUYENDO UN PUENTE DE SOLIDARIDAD CONTENIDO 1. Presentación de Desarrollo y Asistencia 2. Colaboración CICCP y DA 3. Guía del Colegiado Mayor 4. Qué es el voluntariado 5. Hazte voluntario! Algunos

BOLETÍN OFICIAL DEL ESTADO

Núm. 259 Martes 29 de octubre de 2013 Sec. III. Pág. 87492 III. OTRAS DISPOSICIONES MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE 11320 Orden ECD/1997/2013, de 24 de octubre, por la que se establecen las

Núm. 259 Martes 29 de octubre de 2013 Sec. III. Pág. 87492 III. OTRAS DISPOSICIONES MINISTERIO DE EDUCACIÓN, CULTURA Y DEPORTE 11320 Orden ECD/1997/2013, de 24 de octubre, por la que se establecen las

Síntesis del Convenio:

Acuerdo entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno del Estado de Qatar para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en Materia de Impuestos sobre la Renta Lugar y fecha

Acuerdo entre el Gobierno de los Estados Unidos Mexicanos y el Gobierno del Estado de Qatar para Evitar la Doble Imposición y Prevenir la Evasión Fiscal en Materia de Impuestos sobre la Renta Lugar y fecha

Ley 3/1994, de 19 de mayo, del Voluntariado Social en la Comunidad Madrid.

Ley 3/1994, de 19 de mayo, del Voluntariado Social en la Comunidad Madrid. EXPOSICION DE MOTIVOS: El desarrollo de toda Comunidad se sustenta en una convivencia que dé sentido a la idea de que como ciudadanos

Ley 3/1994, de 19 de mayo, del Voluntariado Social en la Comunidad Madrid. EXPOSICION DE MOTIVOS: El desarrollo de toda Comunidad se sustenta en una convivencia que dé sentido a la idea de que como ciudadanos

COMISIÓN DE AUDITORÍA Y CONTROL DE CAIXABANK, S.A.

COMISIÓN DE AUDITORÍA Y CONTROL DE CAIXABANK, S.A. INFORME ANUAL DE SEGUIMIENTO DEL EJERCICIO 2014 RELATIVO AL CUMPLIMIENTO DEL PROTOCOLO INTERNO DE RELACIONES (EL INFORME ) 1. Introducción Desde el 1

COMISIÓN DE AUDITORÍA Y CONTROL DE CAIXABANK, S.A. INFORME ANUAL DE SEGUIMIENTO DEL EJERCICIO 2014 RELATIVO AL CUMPLIMIENTO DEL PROTOCOLO INTERNO DE RELACIONES (EL INFORME ) 1. Introducción Desde el 1

QUÉ ES EL DERECHO INTERNACIONAL DE LOS DERECHOS HUMANOS?

QUÉ ES EL DERECHO INTERNACIONAL DE LOS DERECHOS HUMANOS? El Derecho Internacional es un sistema de reglas contempladas por los Estados para regular sus conductas y relaciones. El Derecho Internacional