ÍNDICE Carta editorial. 2.-Finalmente, el CFDI de Nómina. 4.-Resumiendo el timbrado de nóminas para 2015.

|

|

|

- Jaime Rojas Botella

- hace 8 años

- Vistas:

Transcripción

1

2 ÍNDICE 1.- Carta editorial 2.-Finalmente, el CFDI de Nómina es 4.-Resumiendo el timbrado de nóminas para Calculando horas extra 9.- Curso Nóminas Básico 14.-Cálculo anual de ISR y su declaración 15.- Curso Nóminas Avanzado 18.-Nóminas de alto volumen 20.- Agradecimiento Patrocinadores Derechos Reservados. Copyrights. Propiedad de LaNomina.com.mx

3 Carta Editorial Nos emociona festejar cinco años de hacer comunidad en La Nómina, parece que fue ayer que empezamos y al recordar todo el camino andado, hemos vivido de nuevo la alegría de compartir y aprender juntos Noministas. Los que estamos relacionados con esta labor sabemos que la administración de empleados en México implica un continuo aprendizaje, para ajustarse a los cambios en la leyes y también para cumplir las obligaciones patronales, que si bien son específicas, en el díaadía se pueden daren distintos contextos y situaciones que hacen investigar hasta al más experto. Es justamente ahí donde la comunidad de La Nomina genera valor, porque con la suma de conocimiento y experiencia de sus miembros potencia y agiliza el aprendizaje. Por otra parte, nada de esto sería posible sin la bondad, la amistad y el respeto de cada uno de los miembros de la comunidad, lo que permite que la transferencia de información fluya y llegue amanosdequienlanecesita. Es un orgullo ser Nominista, pero aun más sentir la satisfacción de una labor bien realizada. Gracias a todos los que hacen posible esta red, nos sentimos felices de reconocerlos y tener la oportunidad de seguir construyendo juntos. Noministas disfruten su festejo en La Nómina. Felicies 5 años de divertirnos haciendo comunidad en todo México. Ing. Ana M. Ramos Fajardo, M.C. Administradora ana.ramos@lanomina.com.mx 1

4 Finalmente, el CFDI de Nómina es Autor: Lic. Rodolfo de Carlo Mena Asesor de Servicio +ORDEN A partir de que se anunció que la emisión del CFD llegaría a su fin puesto que se tendría que migrar al uso de CFDI para facturación, este último se ha vuelto cada vez más popular en la medida que la autoridad parece querer incorporarlo tanto como sea posible, ya que actualmente todos los contribuyentes que perciban ingresos o efectúen retenciones están obligados a emitirlo. Pero Qué es un CFDI? El CFDI, o Comprobante Fiscal Digital por internet, es un documento electrónico que cumple con los requisitos legales exigibles por el SAT y se constituye como documento digital en formato XML con cuatro características esenciales: integridad, ya que la información que contiene no puede ser manipulada ni modificada sin que se detecte; autenticidad, puesto que la identidad del emisor del comprobante puede ser verificada a través de su Certificado de Sello Digital; único, porque cada CFDI lleva registrado un identificador otorgado por un PAC que lo convierte en único ante su destinatario y ante la autoridad; y verificable,yaquelapersonaqueemiteelcfdinopodránegarhaberlohecho. Y ahora, con la entrada en vigor de la Ley del Impuesto Sobre la Renta para el 2014, entra también una obligación para el patrón en materia del pago de sueldos y salarios, ya que en su artículo 99, fracción III, alude a que el contribuyente deberá expedir y entregar comprobantes fiscales a las personas que reciban pagos por concepto de salarios y en general por prestación de un servicio personal subordinado. En otras palabras, el patrón deberá expedir y entregar a sus trabajadores un CFDI por las remuneraciones que le hayan sido cubiertas. La especificación técnica de los datos a incorporar en los recibos se puede encontrar en la página de internet del SAT, en una serie de documentos que la autoridad pone a disposición de todos para que puedan ser consultados. En la Resolución Miscelánea Fiscal vigente, la autoridad señala que los contribuyentes podrán expedir estos CFDI ya sea antes de la realización de los pagos correspondientes, o bien dentro de los 3 a 11 días hábiles posteriores a la realización de dichos pagos, en función al número de sus trabajadores o asimilados a salarios que el contribuyente tenga registrados. Y aunque en la misma Resolución la autoridad indica que los contribuyentes deben entregar o enviar a sus trabajadores el CFDI en un archivo con el formato electrónico XML de las remuneraciones cubiertas, también ofrece facilidades para aquellos que se encuentren imposibilitados de hacerlo, ya que podrán entregar una representación impresa del CFDI el cual debe contener al menos el folio fiscal, el RFC del patrón y el RFC del empleado. Y esta representación impresa del CFDI también puede ser entregada a los trabajadores de forma semestral, dentro del mes inmediato posterior al término de cada semestre. 2

5 Por otra parte, puesto que el envío del CFDI o la entrega de la representación impresa del mismo a los trabajadores puede conllevar complicaciones al momento de llevarlo a la práctica, la autoridad ha dado otra facilidad para que los contribuyentes cumplan con la entrega de los mismos, de manera que el patrón al poner a disposición de sus trabajadores una página o dirección electrónica que les permita obtener la representación impresa del CFDI estará cumpliendo con ello, por lo que ya se cuenta con una alternativa adicional. De igual manera, quienes realicen pagos por remuneraciones a sus trabajadores o a contribuyentes asimilados a salarios, correspondientes a periodos menores a un mes, podrán emitir a cada uno de ellos un sólo CFDI mensual, dentro del plazo de 3 a 11 días hábiles posteriores al último día del mes laborado y efectivamente pagado. Hay que tener presente que los contribuyentes que opten por emitir el CFDI mensual, deberán incorporar al mismo tantos complementos como número de pagos se hayan realizado durante el mes de que se trate, ya sean por concepto de nómina ordinaria o nómina extraordinaria. Como se puede ver, la autoridad ofrece ciertas facilidades para que el contribuyente cumpla con lo que se solicita,porloqueyaestareadecadaquienanalizaryelegirlaopciónquemejorleparezca.ytambiénhay que tener presente que el incumplimiento de la entrega del CFDI conlleva sus consecuencias, ya que en caso de que el contribuyente no cumpla con la obligación anterior, y sus requisitos, no podrá deducir las erogaciones correspondientes al no poder comprobarlos. Y no solo eso, sino que también puede ser denunciado por tal incumplimiento, por lo que hay que tener presente los lineamientos que ha dictado la autoridad y aquellos que pudiera agregar en un futuro. En +ORDEN estamos comprometidos con las empresas de México, por ello, estamos regalando en este aniversario de LaNómina.com.mx capacidad para administrar los CFDI Nómina de tus empleados, solo envía un correo a ventas@masorden.com y comenta que leíste este articulo en la revista, recibirás sin costo saldo para administrar 1,000 CFDI para tu empresa, conócenos y aprende mas de nuestra solución en Lic. Rodolfo de Carlo Mena soporte@masorden.com 3

6 Resumiendo el Timbrado de Nóminas Autor: José Soto Todos los mexicanos estamos comprometidos a aportar al gasto público, tal y como lo dispone la: Constitución Política De Los Estados Unidos Mexicanos. Artículo 31. Son obligaciones de los mexicanos: IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes. Y es que a raíz de la Reforma Fiscal del 2014, el gobierno federal desea tener mayor control acerca de los ingresos y egresos de los patrones a través de los famosos CFDIs(comprobantes fiscales digitales por internet). Qué es un CFDI? Es el documento electrónico con el cual, una vez cumplidos los requisitos de elaboración, le da a las partes involucradas, en este caso, el patrón, el trabajador y el SAT, la garantía de que se autentifica el origen y la integridad de los conceptos que lo integran. A partir del 1 de enero del 2014, es obligatorio que los patrones realicen el timbrado de los todos recibos de nómina de pago de salarios ordinarios y extraordinarios (aguinaldo, PTU, finiquitos) de sus trabajadores. Y como en la Ley del Impuesto sobre la Renta en el siguiente artículo impone esta obligación a las personas morales: Artículo 99. Quienes hagan pagos por los conceptos a que se refiere este Capítulo, tendrán las siguientes obligaciones: III. Expedir y entregar comprobantes fiscales a las personas que reciban pagos por los conceptos a que se refiere este Capítulo, en la fecha en que se realice la erogación correspondiente, los cuales podrán utilizarse como constancia o recibo de pago para efectos de la legislación laboral a que se refieren los artículos 132 fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV, de la Ley Federal del Trabajo. Los salarios son por tanto, uno de los principales rubros por los cuales, los empleadores deducen del pago de sus impuestos, por tal motivo, la autoridad fiscalizadora implementó esta nueva medida de control, para saber de una manera inmediata, la forma en que se pagan los salarios, las prestaciones y las deducciones. 4

7 Les comentaré de los aspectos más relevantes que tienen que ver con el timbrado de nóminas. Cuándo debe expedirse el CFDI de nóminas? Los patrones están obligados a emitir CFDIspor los pagos de nómina a sus trabajadores y también hacerles llegar los formatos XML y PDF (representación impresa) de cada recibo de nomina. De la lectura del precepto arriba referido (Art. 99 fracc. III), deducimos que la expedición del CFDI nómina debe realizarse al momento del pago, pero en la práctica esto se dificulta, razón por la cual, unas reglas misceláneas nos ayudan a cumplir con este objetivo: Resolución miscelánea fiscal para 2015 Expedición de CFDI por concepto de nómina Regla Los CFDI de nómina que emitas, deben cumplir con los requisitos de información del complemento publicados por el SAT. (Referencia: LISR 99) Entrega del CFDI por concepto nómina Regla El patrón puede entregar o enviar a los trabajadores los CFDIsde nómina. Si no pueden enviarlos, podrán entregar la versión impresa con estos datos: I. El folio fiscal. II. La clave en el RFC del empleador. III. La clave en el RFC de empleado. También los trabajadores pueden descargar sus CFDIsde nómina, de una página en internet que les de su patrón. Si no cuentan con página de descargas, el patrón puede entregar un solo CFDI semestral. CFF 29, LISR 99 Fecha de expedición y entrega del CFDI de las remuneraciones cubiertas a los trabajadores Regla El empleador puede expedir los CFDI nóminas, antes de la realización de los pagos correspondientes, o dentro del siguiente plazo: En esta regla continúa la facilidad de timbrar un recibo al mes (en forma global), si es que pagas por períodos menores al mes (semana, decena, catorcena); debiendo agregar los complementos o adendas, por cada pago realizado. 5

, deducimos que la expedición del CFDI nómina debe realizarse al momento del pago, pero en la práctica esto se dificulta, razón por la cual, unas reglas misceláneas nos ayudan a cumplir con este")

8 Para las bajas de personal, tenemos hasta el día último hábil del mes para timbrar el pago. La opción a que se refiere esta regla no podrá variarse en el ejercicio en el que se haya tomado, y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales. Referencia: CFF 29, LISR 27, 99, RCFF 39, RMF Deducción de salarios pagados en efectivo Regla Si pagas salarios en efectivo, estos podrán ser deducibles siempre y cuando emitas el CFDI correspondiente. CFF 29, LISR 27, 94 Concepto de vale de despensa Regla Sin importar el nombre que le des a la despensa, ésta deberá ser entregada a través de un monedero electrónico. Recomendaciones finales Tener en cuenta la información que se debe incluir en el complemento de nómina de cada CFDI. Buscar el apoyo del área de sistemas para aterrizar los datos que son: Versión del CFDI-nóminas Registro Patronal Número de Empleado CURP Tipo de Régimen Número de Seguridad Social Fecha de Pago Fecha Inicial del Pago Fecha Final de Pago Número de días pagados Departamento 6

9 Clabe Banco Fecha de Inicio de Relación Laboral Antigüedad Puesto Tipo de Contrato Tipo de Jornada Periodicidad del Pago Salario Base Cotización Aportaciones Riesgo del Puesto Salario Diario Integrado Percepciones Deducciones Incapacidades Horas Extra A fin de que no se pierda el beneficio de poder hacer deducibles los pagos de remuneraciones a los trabajadores. Visítame en mi página web: Soy especialista (consultor, facilitador y capacitador), en aspectos laborales y de seguridad social. /Lic.PpSoto ppsotoasesor ppsotoasesor ppsotoasesor 7

, en aspectos laborales y de seguridad social. Sígueme: @pepesoto /Lic.")

10 Calculando horas extras Autor: M.C. Ilse Rodríguez Asesor de Servicio - Revolution ventas@tress.com.mx El pagode horas extras trabajadas es un proceso que en la mayoríade lasempresas ocurre en eldía a día, es un proceso importante debido al cuidado que se debe tener de compensar objetivamente al empleado, por el esfuerzo adicional a su jornada, y también de reportar adecuadamente los montos gravados para ISR e IMSS. En este artículo se revisará el manejo de las horas extras para conocer su cálculo, cuándo debe integrar para IMSS y si existe un gravado para ISR y por último se resolverán algunos ejemplos utilizando un sistema de nómina. Pago de horas extras De acuerdo al artículo 66 de la ley federal del trabajo (LFT) se anuncia que una jornada de trabajo podrá prolongarse por circunstancias extraordinarias sin exceder de tres horas diarias, tres veces a la semana,encasodeexcedersedelashorasestablecidassepaganenun200%más. Veamos un ejemplo: Horas Lunes Martes Miércoles Jueves Viernes Sábado Domingo Total Extra Dobles Tripes Suponiendo un empleado que trabaja 8 horas de jornada, se registra que el día lunes trabajó 5 horas extra,delascuales3horasextrasseconsiderandoblesyelexcedentedelas3horasdiariasquemarca la ley se considera triple. Eldíavierneselempleadotrabajó1horaextraperocomoexcediólareglade3vecesporsemana,que indica el artículo 66 de la LFT, se consideran triples. Para calcular la compensación por tiempo extra se requiere conocer el salario por hora, en este ejemplo el empleado gana $800 diarios. Elsalarioporhoradelempleadosería$100.00(Salariodiario/8horasdejornada) Horasextrasdobles=7horas*salariodiario$100*2 El pago de este empleado por concepto de Horas extras dobles seria $1,400 Horasextrastriples=3horas*salariodiario$100*3 ElpagodeesteempleadoporconceptodeHorasextrastriples seria$900 8

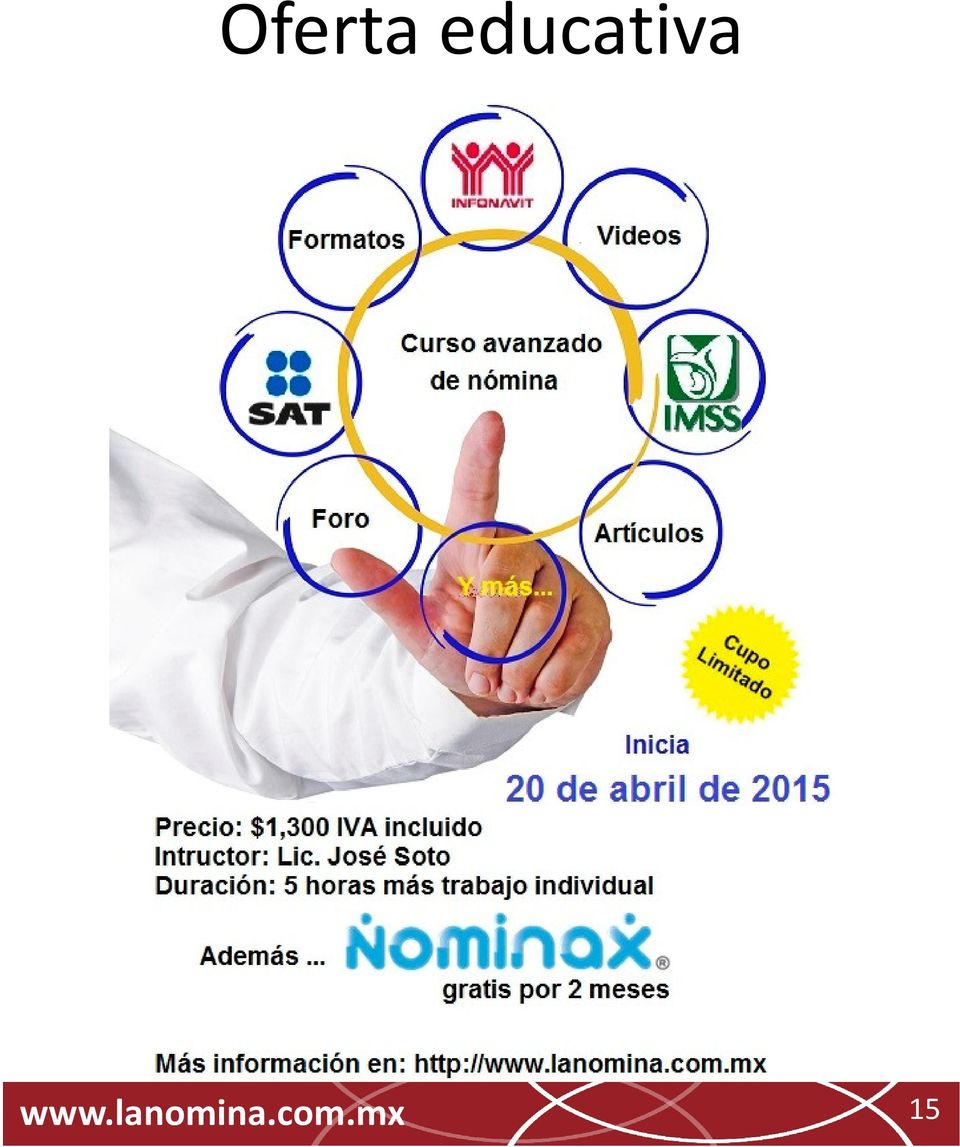

11 Oferta educativa 9

12 Implicaciones para el IMSS Ahora bien una vez que determinamos el pago de las horas extras dobles, debemos también revisar cuantode ello se estaríagravandopara efectos del promedio devariables a presentar al IMSS, esto de acuerdo al Artículo 27 en su fracción IX de la ley del IMSS que explica para para el salario base de cotización se excluye el tiempo extraordinario dentro de los márgenes señalados en la Ley Federal del Trabajo, lo que quiere decir que el tiempo extraordinario que exceda a lo que indica la ley federal del trabajo estaría siendo considerado en el gravado para la determinación del salario base de cotización, en donde siguiendo el punto anterior vimos que solo se tiene permitido hasta 3 horas diarias hasta 3 vecesalasemana. Veamos el ejemplo anterior quedaría de la siguiente manera: Horas Lunes Martes Miércoles Jueves Viernes Sábado Domingo Total Extra Exentas Gravadas En este caso nuestras horas extras dobles están siendo consideradas como exentas y nuestras horas extras triples son consideradas para gravadas: HorasgravadasparaIMSS=3horas*salariodiario100*3 EltotaldelapercepciónquegravaríaparaIMSS seria$900 Exento de ISR De acuerdo al artículo 109 fracción I de la LISR indica que no se pagará impuesto sobre la renta hasta el 50% de las remuneraciones por concepto de tiempo extraordinario, el cual no exceda el limite previsto en la legislación laboral y sin que esta exención exceda del equivalente a cinco veces el salario mínimo general del área geográfica. Entonces aterrizándolo al ejemplo todo el tiempo extra triple estaría siendo gravado, ahora bien del tiempo extra doble estaría exento solo el 50% siempre y cuando no rebase el tope de los 5 salarios mínimos: Tope exento= 5* Salario mínimo $70.10 Tope exento = $350.5 Total pago tiempo extra doble = $1,400 Equivalenteal50%delpago=$700 Enestecasoel50%rebasaeltope,porloquesoloseestaríaexentandodeISRuntotalde$350.5 Los cálculos y análisis que se realizaron en los ejercicios anteriores se puede facilitar con un sistema, en este caso se resolverán utilizando el sistema Revolution: 10

13 En Revolution se puede manejar de 2 maneras para el manejo de las horas extras con asistencia o sin asistencia. Con asistencia En esta opción se debe relacionar al sistema con una terminal de asistencia, en donde para el pago del empleado se reciben las checadas que indican la cantidad de horas extras trabajadas. Al contar con la asistencia, el sistema permite revisar de las horas trabajadas cuales son realmente las que se autorizan para pago y de esa forma pasar la información directamente a la nómina, ejemplo: Sin asistencia Cuando no se cuenta con una terminal que indique las horas de entrada o salida se puede alimentar directamente el sistema con la cantidad de horas extras a pagar, en donde se va capturando por día las horas extras trabajadas. Siguiendo el ejemplo inicial, esta información en Revolution se visualiza en las tarjetas del empleado, en dondeseobservalaseparaciónquerealizaenbaseacuantashorassonextrasdoblesocuantassonextras triples: 11

14 Con esa información al momento de hacer el cálculo de la nómina se genera el pago, y los datos se ven reflejados en el recibo del empleado: 12

15 El autorizar las horas extras o el registrar las horas extras trabajadas son las únicas tareas por los que se ocuparía en este proceso. El sistema estará calculando su correspondiente cantidad de gravado de horas extrasparaimssysucantidadexentaparaloscálculosdeisr. Tener un sistema de nómina permite agilizar este proceso, llevar mejor control, contar con información oportuna para tomar decisiones y sobretodo cumplir con las obligaciones de ley adecuadamente. Espero les sirva esta información y felicitamos a LaNómina por estos 5 años, vamos juntos por muchos más. Ilse Rodriguez ventas@tres.com.mx Tips de WikiNómina: Inscripción a Guarderías del IMSS. Sabías que tus hijos, desde 43 días de nacidos y hasta que cumplan 4 años de edad, tienen derecho al servicio de guardería del IMSS? Si eres trabajadora, trabajador viudo, divorciado o ejerces la patria potestad y custodia de un menor y estás inscrito en el IMSS bajo el Régimen Obligatorio, tienes derecho al Servicio de Guardería donde se cuida a tus niños, se les brinda alimentación, vigila su salud y donde aprenden jugando. Puedes consultar los documentos que necesitas en este enlace, y demás información IMSS(2014). Inscripción a Guarderías del IMSS. Obtenida el 5 de marzo de 2015, de

16 Cálculo anual del ISR y su declaración Autor: C.P. Rebeca Yolanda Vargas Muñoz Recursos Humanos del Sistema Municipal de Agua Potable y Alcantarillados. smapa-rhym-sji@hotmail.com Como cada año, es obligación patronal realizar el cálculo del impuesto anual de salarios a las personas que estuvieron prestando sus servicios personales subordinados, tal como lo indica el artículo 97 de la Ley del Impuesto Sobre la Renta(LISR, 2014). El patrón realiza retenciones mensuales a cuenta del impuesto del ejercicio, pero al finalizar éste tiene que calcular el impuesto anual (definitivo) y restar las retenciones realizadas para posteriormente determinar diferencias, mismas que pueden ser a cargo del trabajador o en su caso, la devolución o compensación del saldo a favor. El Impuesto sobre la renta deber determinarse anualmente, las retenciones o pagos provisionales se consideran a cuenta de ese impuesto anual. El patrón es quien en principio tiene la obligación de realizar el cálculo para determinar el impuesto, y posteriormente compararlo con las retenciones efectuadas y determinar las diferencias, es decir, si existe todavía un impuesto a cargo del trabajador y retenerlo, o bien, un saldo a favor, el cual compensará contra futuras retenciones o en su caso, devolverlo cuando se efectuaron retenciones a otros trabajadores con saldo a cargo. En qué casos el patrón no está obligado a realizar el cálculo anual? Art. 97 LISR 1. El trabajador inició la prestación de los servicios después del 1º de enero o dejó de prestarlos antes del 1º de diciembre del año. 2. Los ingresos del trabajador hayan superado la cantidad de $400, Cuando el trabajador le haya comunicado por escrito que presentará declaración anual. Dicha notificación al patrón debe realizarse a más tardar el 31 de diciembre del Para el patrón el hecho de que el trabajador presente la notificación implica que no debe efectuar el cálculo anual del impuesto y así se señalará en la declaración informativa que se debe presentar a más tardar el 15 de febrero del año

y restar las retenciones realizadas para")

17 Oferta educativa 15

18 Esto es importante porque al hacerlo así, las autoridades tienen conocimiento de qué trabajadores presentarán declaración anual, puesto que no se realizó el cálculo anual. Quién está obligado a presentar declaración anual? Art. 98 Fracción III Cuando obtenga, además de salarios, otros ingresos tales como honorarios, arrendamiento, actividad empresarial, etc. Cuando hubiera comunicado por escrito al retenedor (patrón) que presentará la declaración anual. Cuando dejan de prestar servicios antes del 31 de diciembre del año por el que se presenta la declaración. Cuando hubiesen prestado servicios a dos o más patrones en forma simultánea. Cuando perciban salarios del extranjero. Cuando obtengan ingresos superiores a $400, Cómo se determina el impuesto anual? Su determinación se basa disminuyendo de la totalidad de los ingresos obtenidos en un año calendario, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio subordinado que hubieran retenido en el año de calendario. Al resultado obtenido se le aplicará la tarifa del artículo 152 de la Ley del Impuesto Sobre la Renta. Contra el impuesto que resulte a cargo del contribuyente se acreditará el importe de los pagos provisionales efectuados en los términos del artículo 96 de la citada Ley con anterioridad. Como patrón estas obligado a su declaración informativa y a enterar el impuesto a cargo que resulte, así como proporcionar su constancia de sueldos, salarios, conceptos asimilados, crédito al salario y subsidios para el empleo. INGRESOS INGRESOS Art. 93 INGRESOS LIMITE EXCEDENTE Si A > B, entonces ISR a cargo Si C > D, entonces ISR a retener Si A < B, no habrá impuesto a cargo ni entregará cantidad alguna al trabajador Si C < D, entonces Saldo de ISR a favor Art. 97 LISR A B C D % S/EXC IMPUESTO CUOTA ISR SPE ISR RETENCIÓN DEL LIM LIM A CORRESPONDI Y/O A TOTALES EXENTOS GRAVADOS INFERIOR INF INF MARGINAL FIJA CAUSADO Ó CARGO DE ISR CARGO (-) (=) (-) (=) (*) (=) (+) (=) (-) (=) (-) (=) ISR A FAVOR 16

19 ConstanciadeingresosyretencionesArt.99fraccionesI,IIyIIIdelaLISR Si se presenta la notificación, el patrón le debe proporcionar a sus colaboradores, la constancia de remuneraciones pagadas y retenciones efectuadas a efecto de que el trabajador pueda presentar la declaración. La constancia indica los montos tanto de ingresos percibidos como de impuesto retenido e información adicional que solicita el formado de declaración anual personal. De acuerdo al Artículo 99 de la Ley del Impuesto sobre la renta, estaremos cumpliendo con las obligaciones que como patrón se tiene: Al efectuar retenciones del ISR conforme a lo señalado en el artículo 96 de la misma ley (retenciones provisionales mensuales) Realizando el cálculo del impuesto anual(definitivo) Al Expedir y entregar Constancia de Remuneraciones, Retenciones e Impuestos locales a salarios. (se tiene como fecha límite de su declaración el día 15 de febrero, por lo que a partir de esta fecha, el patrón deberá expedir y entregar sellado y firmado por el representante legal al trabajador) Cumplir en tiempo y forma con las obligaciones patronales permite una continuidad del negocio al evitar las posibles multas, recargos o requerimientos de aclaración por parte de la autoridades. C.P. Rebeca Yolanda Vargas Muñoz smapa-rhym-sji@hotmail.com Tips de WikiNómina: Eres persona física y estás timbrando con FIEL en tu sistema de nómina?. El día 3 de marzo de 2014, se publicó la Resolución de Modificaciones de la Miscelánea Fiscal para 2015 y su anexo 1, en el Diario Oficial de la Federación (DOF) la Primera regla 2.2.7, quedando lo siguiente: Facilidad para que las personas físicas expidan CFDI con FIEL Para los efectos del artículo 29, fracción II del CFF, las personas físicas en sustitución del CSD, podrán utilizar el certificado de FIEL obtenido conforme a lo previsto en el artículo 17-D del citado Código, únicamente para la emisión del CFDI a través de la herramienta electrónica denominada Servicio gratuito de generación de Factura Electrónica (CFDI) ofrecido por el SAT. EstoquieredecirquesierespersonafísicayestástimbrandoconcertificadodeFIELentusistemadenómina,apartir delmiércoles4demarzo,serárechazadoporelsat. 17

20 Nóminas de Alto Volumen Autor: Lic. Gerardo Reyes Rodríguez Gerente de Maquila de Nómina Tress Qué tan importante es hoy en día la automatización o mejora continua de procesos dentro de una organización? Sin lugar a dudas hay una búsqueda constante en optimizar recursos que le permitan a la organización aumentar beneficios mediante la innovación, capacitación y entrenamiento a sus empleados, fomento del trabajo, delegar procesos no esenciales, implementar herramientas que gestionen la documentación y adquirir las últimas tecnologías de información y comunicaciones con los que finalmente optimizaran los procesos de la empresa. Uno de los procesos candidatos a ser automatizados con frecuencia en las empresas es el cálculo de la nómina, por el impacto que tiene en la compensación a los colaboradores y el cumplimiento de obligaciones patronales. Enfoquémonos al último punto del párrafo anterior, sobre la adquisición de últimas tecnologías empresariales, existen muchas empresas que arrancan una reingeniería organizacional de procesos y el resultado -entre otros-, es implementar un sistema que permita automatizar uno de los procesos más importantes del negocio, la nómina. El área de administración suele ser la que juega el rol más complejo de la organización porque ahí se hacen todos los procesos que van desde los organizacionales hasta los financieros, y los que implican el pagodelanóminaycomoyalomencionaba, esteúltimoeselmásimportantedelaempresaporquede este dependerá el pago de los empleados. El pago de la nómina en sus diferentes frecuencias en que suceda (diario, semanal, catorcenal, quincenal o mensual), son claves, son el engranaje de la organización, no solo es un salario del empleado, va más allá porque se debe atender los diferentes compromisos, necesidades y responsabilidades de la gente, es decir, el empleado depende del pago puntual de su nómina para solventar sus compromisos personales y los de su familia. Cuando se hablan de nóminas de alto volumen se habla de procesamiento, se habla de capturas o importación de datos que requieren ser prácticos, y amigables, se habla de cálculos de algoritmos eficientes que reduzcan tiemposcadaquesecalculelanóminayqueestecálculoseaantetodocorrecto. Es en esos casos, cuando la automatización del proceso trae múltiples beneficios como seguridad, consistencia, manejo de cifras de control, rastreo de cálculos, precisión de cálculos y reducción de tiempo del proceso por mencionar algunos. 18

21 Con base a lo anterior, la responsabilidad y la correcta operación de la nómina de cada trabajador así como el cumplimiento con las entidades de gobierno (SAT, IMSS e INFONAVIT) para mantenerse alineados a la ley, es un principio elemental que requiere de especial cuidado por la organización, esto evitará pérdidas monetarias, tiempo mal invertido de la empresa por requerimientos, multas y procesos de aclaración con diferentes organismos. Existen muchas soluciones en el mercado para todas las necesidades, sin embargo es un hecho que la búsqueda de esa solución tiene que ser la mejor del mercado, como gerente de Maquila de Nómina Tress me gustaría compartir que nuestro servicio ha representado atender más 8.5 millones de transacciones en nóminas de alto volumen desde que abrimos el servicio de MNT en 2005 a la fecha. Cómo funciona el servicio de"maquila de Nómina Tress"? Muy sencillo, compartimos una solución en la nube que permite para cualquier empresa, capturar y administrar la información de sus empleados y sus actividades laborales y a nosotros, como proveedores del servicio, calcular el proceso de la nómina junto con los cálculos para IMSS e INFONAVIT y preparar con base a la información capturada todo lo necesario para que se realice el pago oportuno y sin problemas de la nómina. Cuando se habla de administrar dos mil, tres mil o cinco mil empleados es indiscutible que se requiere mayor control de recursos humanos y asistencia (horas de los empleados) para procesar de manera rápida, oportuna y en el momento que se requiera. Lic. Gerardo Reyes Rodríguez gerardo@tress.com.mx 19

22 5 Años de una Buena Idea ES UNA BUENA IDEA! Esas fueron las palabras de Mike y Ana hace ya más de 5 años, cuando nos platicaban acerca de la posibilidad de hacer un Facebook para temas de nóminas. Realmente al principio nos pareció una idea interesante pero al mismo tiempo muy poco convencional Quién en su sano juicio quisiera entrar a un Facebook para hablar exclusivamente de nóminas?, creo que más de 40,000 personas en 5 años es una buena respuesta para esta pregunta que nos planteamos. Hemos aprendido mucho en este camino compartido con el equipo de pero difícilmente se compara con lo aprendido y compartido por los casi 40,000 miembros que hoy en día utilizan este Facebook de nóminas como un portal para compartir conocimiento, amistad, vivencias y contactos de valor para mejorar las empresas de este país. Como patrocinadores de La Nómina estamos muy contentos con toda la pasión, tiempo y energía que Ana y el equipo le entregan a este sitio, contagian sus buenas vibras y realmente te convencen porque realmente ellos están convencidos de la necesidad e importancia de mantenerun sitio como este en un país donde muchas veces la información está aun clic o una llamada por teléfono, sin embargo, el problema radica en saber dónde dar clic o a qué número hablar. Esperamos que estos 5 años sean el inicio, sabemos que así será, de este intrépido y excitante camino que han arrancado tanto Ana y el equipo de La Nómina, por nuestra parte, nos quedamos con la tarea de seguir apoyando y mejorando en lo posible las necesidades y demandas que los miembros de esta comunidad presenten con el único fin de seguir siendo Los responsables de la nómina Ing. Germán Zamorano R. ventas@nominax.com ventas@masorden.com 20

23 Agradecemos profundamente a nuestros patrocinadores Sin ustedes nada de esto fuera posible!

24

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas)

") Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Implicaciones laborales de las reformas fiscales para 2014 (Nóminas electrónicas) En el DOF del 11 de diciembre de 2013, se publicó el Decreto por el que se reforman, adicionan y derogan diversas disposiciones

Tips para presentar los pagos provisionales. Pago Referenciado Personas Físicas 2014

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Muchas empresas se encuentran preocupadas

SEGURIDAD SOCIAL Criterios IMSS y SAT: La previsión social no puede otorgarse en efectivo 134 La preocupación que tienen las autoridades fiscales se enfoca primordialmente en el destino que le dan los

SEGURIDAD SOCIAL Criterios IMSS y SAT: La previsión social no puede otorgarse en efectivo 134 La preocupación que tienen las autoridades fiscales se enfoca primordialmente en el destino que le dan los

OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011)

EN LUGAR DE CFDI (VERSION 2011)") OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011) OPCION DE SEGUIR UTILIZANDO COMPROBANTES FISCALES IMPRESOS EN ESTABLECIMIENTOS AUTORIZADOS DURANTE

OPCION DE UTILIZAR COMPROBANTES FISCALES DIGITALES CFD (VERSION 2010 ) EN LUGAR DE CFDI (VERSION 2011) OPCION DE SEGUIR UTILIZANDO COMPROBANTES FISCALES IMPRESOS EN ESTABLECIMIENTOS AUTORIZADOS DURANTE

Usos de la Firma Electrónica en México

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Usos de la Firma Electrónica en México A pesar de que la firma electrónica es relativamente nueva y su regulación aun no es la adecuada en nuestro país existen varias formas de usarla. En el artículo 17D

Reforma Hacendaria ANUIES 2014

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Reforma Hacendaria ANUIES 2014 Reforma Fiscal 2014 El 31 de octubre de 2013, el H. Congreso de la Unión aprobó la nueva Ley del Impuesto sobre la Renta, publicada en el Diario Oficial de la Federación

Aspectos fiscales aplicables a la prestación de comedor para los trabajadores

ANÁLISIS Y OPINIÓN Aspectos fiscales aplicables a la prestación de comedor para los trabajadores La prestación de comedor debe entenderse como producto de una relación laboral. Ello debido a que existen

ANÁLISIS Y OPINIÓN Aspectos fiscales aplicables a la prestación de comedor para los trabajadores La prestación de comedor debe entenderse como producto de una relación laboral. Ello debido a que existen

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p. 06300 Tel. INFOSAT: 01 800 46

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

1 Índice Caso práctico Nombre del caso práctico Página No. Notas. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 8 3 Ingresos por salarios con indemnización.

ALMUINA, S.C. Contadores Públicos y Auditores

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Preguntas frecuentes sobre contabilidad electrónica Plazos para expedir CFDI Nominas en 2015 Primer anteproyecto de I modificación a miscelánea

ALMUINA, S.C. Contadores Públicos y Auditores Tablas e indicadores Preguntas frecuentes sobre contabilidad electrónica Plazos para expedir CFDI Nominas en 2015 Primer anteproyecto de I modificación a miscelánea

1. Generalidades 2. Qué pasó con mi devolución 3. Caso práctico 3.1. Documentación necesaria 3.2. FED 4. Conclusiones 1.

Solicitud de devolución por Internet Si la autoridad rechazó parcial o totalmente su saldo a favor en el programa de devoluciones automáticas, conozca el procedimiento a seguir para recuperarlo 1. Generalidades

Solicitud de devolución por Internet Si la autoridad rechazó parcial o totalmente su saldo a favor en el programa de devoluciones automáticas, conozca el procedimiento a seguir para recuperarlo 1. Generalidades

COMPROBANTES FISCALES. Facturación Electrónica

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

COMPROBANTES FISCALES Facturación Electrónica Vigente hasta el 31 de Dic del 2010 ESQUEMAS Vigente desde el 1 de Ene del 2011 CADENA ORIGINAL FOLIO SELLO DIGITAL CADENA ORIGINAL FOLIO SELLO DIGITAL SELLO

Liondev MÓDULO NÓMINA. Liondev S.A. de C.V. Manual de usuario para el modulo de nómina Rev 2 Febrero de 2014.

Liondev MÓDULO NÓMINA Manual de usuario para el modulo de nómina Rev 2 Febrero de 2014. Liondev S.A. de C.V. Tel. +52 443 2754232 Papaya 21-D Col. Colonial Morelia C.P. 58080 Morelia, Michoacán México.

Liondev MÓDULO NÓMINA Manual de usuario para el modulo de nómina Rev 2 Febrero de 2014. Liondev S.A. de C.V. Tel. +52 443 2754232 Papaya 21-D Col. Colonial Morelia C.P. 58080 Morelia, Michoacán México.

Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

ANÁLISIS Y OPINIÓN Requisitos de deducción por pagos a residentes en el extranjero en materia de comprobante fiscal REQUISITOS I. Nombre II. Lugar y fecha III. RFC 114 Los requisitos que deben reunir los

Se deroga la regla I.2.7.1.12., que establecía la Identificación de forma de pago en el CFDI.

Asunto: Se eliminan requisitos fiscales para los comprobantes fiscales digitales a través de la emisión de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Estimados

Asunto: Se eliminan requisitos fiscales para los comprobantes fiscales digitales a través de la emisión de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012. Estimados

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

NÓMINAS MANUAL DEL USUARIO

Timbrado por NÓMINAS MANUAL DEL USUARIO 1 TABLA DE CONTENIDO 1. Introducción... 3 2. Registro Patronal... 3 3. Generar recibo de nóminas... 3 4. Noras Importantes... 9 5. Contacto... 9 2 1. INTRODUCCIÓN

Timbrado por NÓMINAS MANUAL DEL USUARIO 1 TABLA DE CONTENIDO 1. Introducción... 3 2. Registro Patronal... 3 3. Generar recibo de nóminas... 3 4. Noras Importantes... 9 5. Contacto... 9 2 1. INTRODUCCIÓN

Respuestas a las preguntas del Foro Actualización Fiscal

Durante el Quinto Foro del Cemefi sobre Actualización Fiscal, que se llevó a cabo el 24 de mayo de 2012, fueron formuladas las siguientes preguntas. Por considerar que pueden ser de interés general, a

Durante el Quinto Foro del Cemefi sobre Actualización Fiscal, que se llevó a cabo el 24 de mayo de 2012, fueron formuladas las siguientes preguntas. Por considerar que pueden ser de interés general, a

Pesa a algunas firmas dar factura digital Jorge Ramos

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

Obligaciones y consideraciones para la presentación de información. CONTENIDO

Obligaciones y consideraciones para la presentación de información. CONTENIDO 1. DECLARACIONES A PRESENTAR 2. MEDIOS DE PRESENTACIÓN 2.1. Más de 500 registros: Medios magnéticos 2.2. Hasta 500 registros:

Obligaciones y consideraciones para la presentación de información. CONTENIDO 1. DECLARACIONES A PRESENTAR 2. MEDIOS DE PRESENTACIÓN 2.1. Más de 500 registros: Medios magnéticos 2.2. Hasta 500 registros:

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

GUÍA TÉCNICA PARA LA DEFINICIÓN DE COMPROMISOS DE CALIDAD Y SUS INDICADORES Tema: Cartas de Servicios Primera versión: 2008 Datos de contacto: Evaluación y Calidad. Gobierno de Navarra. evaluacionycalidad@navarra.es

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS.

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS. ALGUNOS CONTRIBUYENTES YA SEAN PERSONAS FISICAS O MORALES, EFECTUAN PAGOS POR CONCEPTOS ASIMILADOS A SALARIOS, YA QUE LAS NECESIDADES DE LA PROPIA EMPRESA,

CALCULO DE LA RETENCION DE ASIMILADOS A SALARIOS. ALGUNOS CONTRIBUYENTES YA SEAN PERSONAS FISICAS O MORALES, EFECTUAN PAGOS POR CONCEPTOS ASIMILADOS A SALARIOS, YA QUE LAS NECESIDADES DE LA PROPIA EMPRESA,

Recibos de Nómina en CFDI

Nombre del Podcast: PodCast 09-2013 Tema: Recibos de Nómina en CFDI Objetivos: URL de los archivos: Realizar los pasos básicos para timbrar recibos de nómina Opciones de A Cuadro : V=Video; M= Monitor;

Nombre del Podcast: PodCast 09-2013 Tema: Recibos de Nómina en CFDI Objetivos: URL de los archivos: Realizar los pasos básicos para timbrar recibos de nómina Opciones de A Cuadro : V=Video; M= Monitor;

El proceso de comprobación de facturación ha ido evolucionando

Joan Irwin Valtierra Guerrero Factura electrónica en México El proceso de comprobación de facturación ha ido evolucionando acorde con las exigencias de la actualidad, así, el SAT ha simplificado el trámite

Joan Irwin Valtierra Guerrero Factura electrónica en México El proceso de comprobación de facturación ha ido evolucionando acorde con las exigencias de la actualidad, así, el SAT ha simplificado el trámite

AVISO DE PRIVACIDAD. Para qué fines utilizaremos sus datos personales?

AVISO DE PRIVACIDAD Buserdi, S.A. de C.V., en adelante BUSERDI, con domicilio en Belisario Domínguez 155, colonia Del Carmen, delegación Coyoacán, C.P. 04100, México, Distrito Federal, México, teléfono

AVISO DE PRIVACIDAD Buserdi, S.A. de C.V., en adelante BUSERDI, con domicilio en Belisario Domínguez 155, colonia Del Carmen, delegación Coyoacán, C.P. 04100, México, Distrito Federal, México, teléfono

PAGOS PROVISIONALES Personas Morales 2012 ISR. CPC y MI Elio F. Zurita Morales

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

PAGOS PROVISIONALES Personas Morales 2012 ISR CPC y MI Elio F. Zurita Morales 1 Art. 14 Pagos Provisionales Las Persona Morales deben efectuar pagos provisionales mensuales de ISR a cuenta del impuesto

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

3 ORIGEN DE LA OBLIGACIÓN DE PAGAR IMPUESTOS. Es relevante conocer las obligaciones que en materia fiscal existen para todos los mexicanos, y para ello, la Constitución Política de los Estados Unidos Mexicanos

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

ASUNTO: Estímulos fiscales FECHA: 29 de agosto de 2014.

Memorándum GAD PARA: Abierto DE: Jorge Guerrero Guerreo, Arvizu y Domínguez abogadoscauem@cauem.org.mx ASUNTO: Estímulos fiscales FECHA: 29 de agosto de 2014. Estímulos fiscales para empleadores que contraten

Memorándum GAD PARA: Abierto DE: Jorge Guerrero Guerreo, Arvizu y Domínguez abogadoscauem@cauem.org.mx ASUNTO: Estímulos fiscales FECHA: 29 de agosto de 2014. Estímulos fiscales para empleadores que contraten

Nómina Mis cuentas. Preguntas y respuestas

s y respuestas Tributo en el Régimen de Incorporación Fiscal, y tengo trabajadores, cómo puedo emitir los comprobantes de mi nómina? A través de la aplicación, da clic sucesivamente en Factura fácil: Generar

s y respuestas Tributo en el Régimen de Incorporación Fiscal, y tengo trabajadores, cómo puedo emitir los comprobantes de mi nómina? A través de la aplicación, da clic sucesivamente en Factura fácil: Generar

MOJICA Y COMPAÑÍA, S.C.

MOJICA Y COMPAÑÍA, S.C. Diciembre 6, 2010 Circular No.15 A nuestros clientes LOS 10 ASPECTOS MÁS IMPORTANTES EN TORNO A LA FACTURACIÓN QUE SE EXPEDIRÁ DURANTE EL AÑO 2011 Con motivo de la reforma fiscal

MOJICA Y COMPAÑÍA, S.C. Diciembre 6, 2010 Circular No.15 A nuestros clientes LOS 10 ASPECTOS MÁS IMPORTANTES EN TORNO A LA FACTURACIÓN QUE SE EXPEDIRÁ DURANTE EL AÑO 2011 Con motivo de la reforma fiscal

Guía del Usuario CER-Factur@

Derechos Reservados Certif@c 2012 Versión 2.0 La presente Guía del Usuario fue elaborada como una herramienta de apoyo para los usuarios del sistema de facturación electrónica CER-Factur@ y se considera

Derechos Reservados Certif@c 2012 Versión 2.0 La presente Guía del Usuario fue elaborada como una herramienta de apoyo para los usuarios del sistema de facturación electrónica CER-Factur@ y se considera

Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal)

") Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Página1 Instructivo para el uso de Mis Cuentas (Sistema de Registro Fiscal) Página2 Contenido 1. Introducción 2. Ingreso a la aplicación 3. Uso de los servicios de Mis Cuentas (Sistema de Registro Fiscal)

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

Aviso de Privacidad. Aviso de Privacidad de GRUPO EMPRESARIAL DASCLEAN DE MEXICO, S.A. DE C.V.

Aviso de Privacidad Aviso de Privacidad de GRUPO EMPRESARIAL DASCLEAN DE MEXICO, S.A. DE C.V. Estimado Cliente: Conforme a lo previsto en la Ley Federal de Protección de Datos Personales en Posesión de

Aviso de Privacidad Aviso de Privacidad de GRUPO EMPRESARIAL DASCLEAN DE MEXICO, S.A. DE C.V. Estimado Cliente: Conforme a lo previsto en la Ley Federal de Protección de Datos Personales en Posesión de

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015)

") Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2015 (Publicada en el Diario Oficial de la Federación de 10 de julio de 2015) Contenido CRITERIOS NO VINCULATIVOS DE LAS DISPOSICIONES FISCALES

BOLETÍN FISCAL. Febrero 2013

BOLETÍN FISCAL Febrero 2013 Marzo 2013 1 Durante el mes de febrero de 2013, se dio a conocer a través de la página de Internet del Servicio de Administración Tributaria (SAT) y en el Diario Oficial de

BOLETÍN FISCAL Febrero 2013 Marzo 2013 1 Durante el mes de febrero de 2013, se dio a conocer a través de la página de Internet del Servicio de Administración Tributaria (SAT) y en el Diario Oficial de

El pago del Impuesto sobre la Renta de los asalariados

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

10 El pago del Impuesto sobre la Renta de los asalariados El pago del Impuesto sobre la Renta de los asalariados Índice I. II. III. IV. V. Introducción Quiénes son considerados asalariados para efectos

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 UN VISTAZO A LAS REGLAS PARA ESTE EJERCICIO

Breves Informativas- N 2/2016 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 UN VISTAZO A LAS REGLAS PARA ESTE EJERCICIO La Resolución Miscelánea Fiscal es el conjunto de reglas generales dictadas por las autoridades

Breves Informativas- N 2/2016 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 UN VISTAZO A LAS REGLAS PARA ESTE EJERCICIO La Resolución Miscelánea Fiscal es el conjunto de reglas generales dictadas por las autoridades

Aspectos fiscales relevantes 2015. Fernando Velázquez R.

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

JORNADA DE TRABAJO LIQUIDACION

JORNADA DE TRABAJO LIQUIDACION Este concepto se encuentra en la legislación, a partir del artículo 158 al 167 del Código Sustantivo del Trabajo. Debemos entender la jornada de trabajo como aquel tiempo

JORNADA DE TRABAJO LIQUIDACION Este concepto se encuentra en la legislación, a partir del artículo 158 al 167 del Código Sustantivo del Trabajo. Debemos entender la jornada de trabajo como aquel tiempo

Configuración de CFDI

Nombre del Podcast: PodCast 05-2013 Tema: Configuración de CFDI en los sistemas Microsip. Objetivos: URL de los archivos: Mostrar cómo se configura el esquema CFDI en cada uno de los sistemas correspondientes

Nombre del Podcast: PodCast 05-2013 Tema: Configuración de CFDI en los sistemas Microsip. Objetivos: URL de los archivos: Mostrar cómo se configura el esquema CFDI en cada uno de los sistemas correspondientes

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

(Primera Sección) DIARIO OFICIAL Viernes 12 de octubre de 2012 SECRETARIA DE HACIENDA Y CREDITO PUBLICO TERCERA Resolución de modificaciones a la Resolución Miscelánea Fiscal para 2012 y su Anexo 1-A.

Guía Rápida Cálculo y Timbrado de Nómina

Guía Rápida Cálculo y Timbrado de Nómina Iniciar sesión Ingrese a la dirección de Internet: si-nube.appspot.com Inicie una sesión con su dirección de correo electrónico de Gmail. La primera vez Sinube

Guía Rápida Cálculo y Timbrado de Nómina Iniciar sesión Ingrese a la dirección de Internet: si-nube.appspot.com Inicie una sesión con su dirección de correo electrónico de Gmail. La primera vez Sinube

Notificación de la presunción de operaciones inexistentes o simuladas.

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

QUINTA RESOLUCION DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2014. En el Diario Oficial de la Federación del 16 de octubre de 2014, en vigor a partir del día siguiente, se publicó la Quinta

Tercera Resolución de Modificaciones a la R.M.F. 2010

Tercera Resolución de Modificaciones a la R.M.F. 2010 Enero de 2011, Alerta No. 10 Alerta El pasado 28 de diciembre de 2010, fue publicada en el Diario Oficial de la Federación, la Tercera Resolución de

Tercera Resolución de Modificaciones a la R.M.F. 2010 Enero de 2011, Alerta No. 10 Alerta El pasado 28 de diciembre de 2010, fue publicada en el Diario Oficial de la Federación, la Tercera Resolución de

Cálculo de la retención del ISR por pago de la PTU

Cálculo de la retención del ISR por pago de la PTU Procedimientos aplicables C.P. Araceli Paz González INTRODUCCIÓN Una vez que los contribuyentes han determinado el monto por la participación de los trabajadores

Cálculo de la retención del ISR por pago de la PTU Procedimientos aplicables C.P. Araceli Paz González INTRODUCCIÓN Una vez que los contribuyentes han determinado el monto por la participación de los trabajadores

GUÍA TÉCNICA DE USUARIO

GUÍA TÉCNICA DE USUARIO [SISTEMA FACTUREHOY] Página 1 de 33 CONTENIDO: 1 INTRODUCCIÓN... 4 2 PROCESO DE CONFIGURACIÓN DE CERTIFICADO DE SELLO DIGITAL Y LLAVE PRIVADA DEL EMISOR... 6 2.1 REGISTRO DE LA

GUÍA TÉCNICA DE USUARIO [SISTEMA FACTUREHOY] Página 1 de 33 CONTENIDO: 1 INTRODUCCIÓN... 4 2 PROCESO DE CONFIGURACIÓN DE CERTIFICADO DE SELLO DIGITAL Y LLAVE PRIVADA DEL EMISOR... 6 2.1 REGISTRO DE LA

Monederos electrónicos en la adquisición de combustibles

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Mérida, Yucatán, 18 de Noviembre de 2014 Monederos electrónicos en la adquisición de combustibles Para los efectos de lo dispuesto en el artículo 27, fracción III, segundo párrafo de la Ley del Impuesto

Ampliación del estímulo fiscal al pago de cuotas obreropatronales

Ampliación del estímulo fiscal al pago de cuotas obreropatronales al Seguro Social Subsidio del 50% aplicable en 2015 y 2016 para las personas físicas que tributen en el RIF C.P. Beatriz Ramírez Rivera

Ampliación del estímulo fiscal al pago de cuotas obreropatronales al Seguro Social Subsidio del 50% aplicable en 2015 y 2016 para las personas físicas que tributen en el RIF C.P. Beatriz Ramírez Rivera

E-mail: heidi.iordachescu@wasatch.edu. Mrs. Nichols E-mail: noralba.nichols@wasatch.edu. Teléfono de la escuela: 435-654-2201

Nos llena de alegría el poder ser las maestras de su hijo este año. Mucha gente piensa que somos parcializadas, pero realmente creemos que el primer grado es el MEJOR! Nos encanta enseñar en este grado.

Nos llena de alegría el poder ser las maestras de su hijo este año. Mucha gente piensa que somos parcializadas, pero realmente creemos que el primer grado es el MEJOR! Nos encanta enseñar en este grado.

NOVEDADES DE LA VERSION 2014 Incluye características para atender las disposiciones más recientes de la Reforma Fiscal 2014:

Diseñado para noministas, contadores y encargados de recursos humanos de todo perfil de empresas CONTPAQ i NÓMINAS es el sistema para la administración de la nómina que se adapta de manera fácil a tus

Diseñado para noministas, contadores y encargados de recursos humanos de todo perfil de empresas CONTPAQ i NÓMINAS es el sistema para la administración de la nómina que se adapta de manera fácil a tus

SISTEMA DE NOMINAS ADMINISTRATIVO FISCAL SISTEMA DE NOMINAS VERSIÓN 2005 INTRODUCCION

SISTEMA DE NOMINAS VERSIÓN 2005 INTRODUCCION El sistema de Nóminas esta diseñado para trabajar bajo la plataforma SCO OPEN SERVER UNIX y LINUX, uno de los clientes más comunes para UNIX y LINUX es Windows

SISTEMA DE NOMINAS VERSIÓN 2005 INTRODUCCION El sistema de Nóminas esta diseñado para trabajar bajo la plataforma SCO OPEN SERVER UNIX y LINUX, uno de los clientes más comunes para UNIX y LINUX es Windows

BOLETIN FISCAL ENERO 2014

BOLETIN FISCAL ENERO 2014 DEPARTAMENTO FISCAL CONTENIDO 1. Opción para diferir la expedición de CFDI por los pagos de nóminas a partir del 1º. de abril de 2014. 2. Nuevos Salarios Mínimos para el 2014.

BOLETIN FISCAL ENERO 2014 DEPARTAMENTO FISCAL CONTENIDO 1. Opción para diferir la expedición de CFDI por los pagos de nóminas a partir del 1º. de abril de 2014. 2. Nuevos Salarios Mínimos para el 2014.

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Reparto de Utilidades: La Retribución al Esfuerzo de Trabajo

Reparto de Utilidades: La Retribución al Esfuerzo de Trabajo #CursosEnLinea. Contenido Introducción... 3 Qué es el Reparto de Utilidades?... 4 El que parte y reparte... 5 Todos están obligados a repartir

Reparto de Utilidades: La Retribución al Esfuerzo de Trabajo #CursosEnLinea. Contenido Introducción... 3 Qué es el Reparto de Utilidades?... 4 El que parte y reparte... 5 Todos están obligados a repartir

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Deducción parcial de erogaciones que son ingresos exentos de trabajadores

Deducción parcial de erogaciones que son ingresos exentos de trabajadores Nuevo requisito a partir del 1 de enero de 2014 Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades:

Deducción parcial de erogaciones que son ingresos exentos de trabajadores Nuevo requisito a partir del 1 de enero de 2014 Mtro. y C.P.C. Gabriel Valencia González, Socio Socio de la firma Actividades:

Todo material entregado en los almacenes de MABE o servicio prestado deberá estar acompañado de:

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

EstimadoProveedor, Como es de su conocimiento a partir de junio 2006 la legislación Mexicana estableció las bases de regulación para la prestación de servicios de emisión y envío de Comprobantes Fiscales

Adicionalmente, se eliminan disposiciones del Código de IFAC no aplicables:

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

IGLESIA DEL NAZARENO EN MÉXICO, A. R

IGLESIA DEL NAZARENO EN MÉXICO, A. R Aspecto contable y fiscal de las Asociaciones Religiosas. A partir de este año las Asociaciones Religiosas necesitan forzosamente de un CONTADOR PUBLICO. De otra forma

IGLESIA DEL NAZARENO EN MÉXICO, A. R Aspecto contable y fiscal de las Asociaciones Religiosas. A partir de este año las Asociaciones Religiosas necesitan forzosamente de un CONTADOR PUBLICO. De otra forma

Declaración anual de personas morales & Facturación electrónica. Mtro. y C.P. Joel Álvarez Bautista

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

Declaración anual de personas morales & Facturación electrónica Mtro. y C.P. Joel Álvarez Bautista Declaración anual de Personas Morales Declaraciones complementarias.- Éstas podrán presentarse, para modificar

En el caso que nos plantea, la exigencia de la ex esposa es improcedente en tanto no exhiba el documento de referencia.

Salario Descuento al salario por pensión alimenticia La ex esposa de uno de nuestros trabajadores se presentó al departamento de recursos humanos para exigir que le descontáramos a éste el monto de la

Salario Descuento al salario por pensión alimenticia La ex esposa de uno de nuestros trabajadores se presentó al departamento de recursos humanos para exigir que le descontáramos a éste el monto de la

Guía del usuario. Manual para la migración al nuevo esquema CFDI versión 3.2 en Facture APP Revisión 1.0 Junio del 2012.

Manual para la migración al nuevo esquema CFDI versión 3.2 en Facture APP Revisión 1.0 Junio del 2012. Este documento presenta los pasos a seguir dentro de Facture APP para migrar a la versión 3.2 de los

Manual para la migración al nuevo esquema CFDI versión 3.2 en Facture APP Revisión 1.0 Junio del 2012. Este documento presenta los pasos a seguir dentro de Facture APP para migrar a la versión 3.2 de los

1.- JUSTIFICACIÓN 2.- OBJETO DEL CONTRATO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRÁ EL CONCURSO PARA LA GESTION DE LA PRODUCCIÓN TÉCNICA DE EXPOSICIONES QUE SE REALICEN EN LAS SALAS DEL CENTRO CULTURAL DEL MATADERO, ENTRE OTRAS. 1.- JUSTIFICACIÓN

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE REGIRÁ EL CONCURSO PARA LA GESTION DE LA PRODUCCIÓN TÉCNICA DE EXPOSICIONES QUE SE REALICEN EN LAS SALAS DEL CENTRO CULTURAL DEL MATADERO, ENTRE OTRAS. 1.- JUSTIFICACIÓN

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 Publicado en el DOF 13 Marzo 2014 2 Publicación de contribuyentes incumplidos En la regla I.1.3., se establece que

Fiscal Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 Publicado en el DOF 13 Marzo 2014 2 Publicación de contribuyentes incumplidos En la regla I.1.3., se establece que

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

Sinopsis de disposiciones fiscales Emisión de comprobantes fiscales digitales Código Fiscal de la Federación Artículo 22.- Las autoridades fiscales devolverán las cantidades pagadas indebidamente y las

TIPS para presentar la nueva declaración de pagos provisionales 2012

TIPS para presentar la nueva declaración de pagos provisionales 2012 Se dan a conocer los puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de declaraciones y pagos (Pago

TIPS para presentar la nueva declaración de pagos provisionales 2012 Se dan a conocer los puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de declaraciones y pagos (Pago

Preguntas y Respuestas sobre el tema de emisión de CFDI

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla I.2.7.5.3. de la 2ª RMRMF para 2014 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA

Preguntas y Respuestas sobre el tema de emisión de CFDI Complemento de Recibo de sueldos, salarios e ingresos asimilados Regla I.2.7.5.3. de la 2ª RMRMF para 2014 1 FECHA DE EXPEDICIÓN Y ENTREGA DE LA

Horas extra. Marzo, 2015

Horas extra Marzo, 2015 Agenda de la sesión Fundamento legal Horas dobles Horas triples Integración para IMSS Impuestos Resumen Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso

Horas extra Marzo, 2015 Agenda de la sesión Fundamento legal Horas dobles Horas triples Integración para IMSS Impuestos Resumen Lineamientos Participantes micrófonos apagados. Utilizar el teléfono en caso

Enajenación de bienes y prestación de servicios

Declaración anual del Impuesto sobre la Renta de 2015 Personas Morales del Régimen General de Ley En el mes de marzo del año en curso los contribuyentes Personas Morales deberán determinar el impuesto

Declaración anual del Impuesto sobre la Renta de 2015 Personas Morales del Régimen General de Ley En el mes de marzo del año en curso los contribuyentes Personas Morales deberán determinar el impuesto

+ + + F U N E R A R I A + + + S A N P A B L O

AVISO DE PRIVACIDAD El presente documento constituye el Aviso de Privacidad de SONIA DIAZ ANICASIO y/o FUNERARIA SAN PABLO, y de sus filiales y subsidiarias (en lo sucesivo LA FUNERARIA), en donde se establece

AVISO DE PRIVACIDAD El presente documento constituye el Aviso de Privacidad de SONIA DIAZ ANICASIO y/o FUNERARIA SAN PABLO, y de sus filiales y subsidiarias (en lo sucesivo LA FUNERARIA), en donde se establece

Preguntas y Respuestas del Régimen Fiscal aplicable a las Asociaciones Religiosas para 2015

Preguntas y Respuestas del Régimen Fiscal aplicable a las Asociaciones Religiosas para 2015 1 1. Cuál es el tratamiento fiscal de una Asociación Religiosa? La Ley de Impuesto sobre la Renta (LISR) las

Preguntas y Respuestas del Régimen Fiscal aplicable a las Asociaciones Religiosas para 2015 1 1. Cuál es el tratamiento fiscal de una Asociación Religiosa? La Ley de Impuesto sobre la Renta (LISR) las

Régimen fiscal de las asociaciones religiosas En qué casos pagan impuestos Qué obligaciones fiscales tienen

Régimen fiscal de las asociaciones religiosas En qué casos pagan impuestos Qué obligaciones fiscales tienen Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Introducción Para que los representantes

Régimen fiscal de las asociaciones religiosas En qué casos pagan impuestos Qué obligaciones fiscales tienen Cumplir nos beneficia a todos sat.gob.mx gobiernofederal.gob.mx Introducción Para que los representantes

PREGUNTAS RECURRENTES ASOCIADAS A LA LEY Nº 20.649

PREGUNTAS RECURRENTES ASOCIADAS A LA LEY Nº 20.649 Se ha considerado difundir las preguntas que se han recepcionado a la fecha, relativas a la Ley Nº 20.649 y sus alcances, que son las siguientes: 1.-

PREGUNTAS RECURRENTES ASOCIADAS A LA LEY Nº 20.649 Se ha considerado difundir las preguntas que se han recepcionado a la fecha, relativas a la Ley Nº 20.649 y sus alcances, que son las siguientes: 1.-

Qué es Crezcamos Juntos?

Enero de 2015 Qué es Crezcamos Juntos? Es la iniciativa del Gobierno de la República para brindar a las personas que hoy trabajan en la informalidad los diferentes beneficios que permite el ser formal.

Enero de 2015 Qué es Crezcamos Juntos? Es la iniciativa del Gobierno de la República para brindar a las personas que hoy trabajan en la informalidad los diferentes beneficios que permite el ser formal.

Luis Eduardo Barón Bienvenidos al Módulo N. 3 de Internet Para Emprendedores. Yo soy Luis Eduardo Barón. Álvaro Mendoza Y yo soy Álvaro Mendoza.

Bienvenidos al Módulo N. 3 de Internet Para Emprendedores. Yo soy Luis Eduardo Barón. Y yo soy. En el día de hoy tenemos un módulo que has estado esperando. Ya viste cómo puedes buscar tu mercado, cómo

Bienvenidos al Módulo N. 3 de Internet Para Emprendedores. Yo soy Luis Eduardo Barón. Y yo soy. En el día de hoy tenemos un módulo que has estado esperando. Ya viste cómo puedes buscar tu mercado, cómo

para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores

Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras

Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Tenemos una solución para ti, conócela! Monederos Electrónicos de Combustible

Tenemos una solución para ti, conócela! Monederos Electrónicos de Combustible Monedero Electrónico de Combustible Los Monederos Electrónicos son la mejor herramienta para el personal cuyo campo de acción

Tenemos una solución para ti, conócela! Monederos Electrónicos de Combustible Monedero Electrónico de Combustible Los Monederos Electrónicos son la mejor herramienta para el personal cuyo campo de acción

.Manual de Proveedores e-factura Buzón

.Manual de Proveedores e-factura Buzón Bosques de Duraznos 75-1103 Col. Bosques de las Lomas 11700 México, D.F. Doc. ID: Doc. Version: 1.0 Classification: Business Use Only Phone. 5245 7093 // 5887 3517

.Manual de Proveedores e-factura Buzón Bosques de Duraznos 75-1103 Col. Bosques de las Lomas 11700 México, D.F. Doc. ID: Doc. Version: 1.0 Classification: Business Use Only Phone. 5245 7093 // 5887 3517

Facturación electrónica y su. impacto en la digitalización de las empresas

Facturación electrónica y su impacto en la digitalización de las empresas Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria

Facturación electrónica y su impacto en la digitalización de las empresas Bienvenidos, somos CONTPAQi Conferenciante René Ochoa Martínez Contador Público Especialista en XXXX Con XX años de trayectoria

PROGRAMA DE REFUERZO EDUCATIVO EN PRIMARIA

PROGRAMA DE REFUERZO EDUCATIVO EN PRIMARIA BUENAS PRÁCTICAS Creado gracias a las aportaciones de los centros participantes: sus proyectos, documentos de seguimiento, memorias PROGRAMA DE REFUERZO EDUCATIVO

PROGRAMA DE REFUERZO EDUCATIVO EN PRIMARIA BUENAS PRÁCTICAS Creado gracias a las aportaciones de los centros participantes: sus proyectos, documentos de seguimiento, memorias PROGRAMA DE REFUERZO EDUCATIVO

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

PRIMERA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 Y SUS ANEXOS 1-A, 23 Y 27 Con fundamento en los artículos 16 y 31 de la Ley Orgánica de la Administración Pública Federal,

OBJETIVO DEL MANUAL... 3 Alta de Usuario... 5

30/05/2012 PASO A PASO OBJETIVO DEL MANUAL... 3 Alta de Usuario... 5 Paso 1 - Pagina Web... 5 Paso 2 - Alta de Usuario... 6 Paso 3 - Ingreso de Usuario... 7 Paso 4 - Cambio de Contraseña... 8 Paso 5 -

30/05/2012 PASO A PASO OBJETIVO DEL MANUAL... 3 Alta de Usuario... 5 Paso 1 - Pagina Web... 5 Paso 2 - Alta de Usuario... 6 Paso 3 - Ingreso de Usuario... 7 Paso 4 - Cambio de Contraseña... 8 Paso 5 -

GESTION DE REQUISICIONES VIA WEB MANUAL DEL USUARIO

GESTION DE REQUISICIONES VIA WEB MANUAL DEL USUARIO UNIDAD DE SISTEMAS DE INFORMACION Y COMPUTO DEPARTAMENTO DE ADQUISICIONES INDICE Tema Página Objetivo 2 Portal del Departamento de Adquisiciones 3 Sección

GESTION DE REQUISICIONES VIA WEB MANUAL DEL USUARIO UNIDAD DE SISTEMAS DE INFORMACION Y COMPUTO DEPARTAMENTO DE ADQUISICIONES INDICE Tema Página Objetivo 2 Portal del Departamento de Adquisiciones 3 Sección

Desde hace algunos años, el incremento en

ANÁLISIS Y OPINIÓN Aspecto fiscal aplicable a los expatriados en México 50 Análisis de los aspectos fiscales y legales a considerar en el caso de este tipo de ejecutivos Lic. Francisco J. Matus Bravo,

ANÁLISIS Y OPINIÓN Aspecto fiscal aplicable a los expatriados en México 50 Análisis de los aspectos fiscales y legales a considerar en el caso de este tipo de ejecutivos Lic. Francisco J. Matus Bravo,

Manual de Complemento de Nóminas CFDi

Facturar en Línea Manual de Complemento de Nóminas CFDi Aquí podrán resolver todas sus dudas. 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CONTENIDO INTRODUCCIÓN

Facturar en Línea Manual de Complemento de Nóminas CFDi Aquí podrán resolver todas sus dudas. 55029 www.fel.mx Proveedor autorizado de certificación SAT Número de aprobación: 55029 CONTENIDO INTRODUCCIÓN

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

México, D. F. a 17 de febrero de 2014 COMPROBANTES FISCALES 2014 1. CONSERVACION DE ARCHIVOS XML: REQUISITO INDISPENSABLE PARA DEDUCIR Una de las modificaciones al Código Fiscal de la Federación para 2014

Solo por ser auxiliar administrativo de un centro de salud del SERMAS tienes en tus manos dos herramientas muy poderosas para desobedecer;

Desobediencia de auxiliares administrativos de Atención Primaria Manual desarrollado por un equipo de auxiliares administrativos de Atención Primaria de la Comunidad de Madrid 1 Solo por ser auxiliar administrativo

Desobediencia de auxiliares administrativos de Atención Primaria Manual desarrollado por un equipo de auxiliares administrativos de Atención Primaria de la Comunidad de Madrid 1 Solo por ser auxiliar administrativo

COLEGIO COLOMBIANO DE PSICÓLOGOS Concepto Jurídico

1 Bogotá D.C., 20 de Octubre de 2009 COLEGIO COLOMBIANO DE PSICÓLOGOS Concepto Jurídico El Colegio Colombiano de Psicólogos es una entidad gremial, de derecho privado, sin ánimo de lucro, con personería

1 Bogotá D.C., 20 de Octubre de 2009 COLEGIO COLOMBIANO DE PSICÓLOGOS Concepto Jurídico El Colegio Colombiano de Psicólogos es una entidad gremial, de derecho privado, sin ánimo de lucro, con personería

Preguntas Frecuentes

Preguntas Frecuentes Índice QUÉ ES UNA FACTURA ELECTRÓNICA?....3 ES OBLIGATORIA LA FACTURA ELECTRÓNICA?....3 QUÉ ES CCB?...3 QUÉ ES CFDI?...3 QUÉ ES PAC?...3 QUÉ OBLIGACIONES TIENE UN PAC?...3 DÓNDE PUEDO

Preguntas Frecuentes Índice QUÉ ES UNA FACTURA ELECTRÓNICA?....3 ES OBLIGATORIA LA FACTURA ELECTRÓNICA?....3 QUÉ ES CCB?...3 QUÉ ES CFDI?...3 QUÉ ES PAC?...3 QUÉ OBLIGACIONES TIENE UN PAC?...3 DÓNDE PUEDO

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros