MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

|

|

|

- Alejandro Rubén Muñoz Olivares

- hace 8 años

- Vistas:

Transcripción

1 MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

2 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que para realizar cualquier compra se debe grabar en priority u documento llamado REQUISICION, la cual tiene como base la COTIZACION que se emite por parte del los diferentes proveedores de Compras y Servicios. En esta requisición se debe almacenar los siguientes datos: NIT PROVEEDOR NOMBRE PROVEEDOR PROCESO QUE SOLICITA EL BIEN O SERVICIO DETALLE DE LA COMPRA ARTICULOS A COMPRAR CANTIDAD A COMPRAR PRECIO UNITARIO VALOR DE IVA (SI APLICA) NOTA: El paso previo a la requisición es diligenciar los papeles de Inscripción de Proveedor, adjuntando RUT CAMARA DE COMERCIO y CEDULA del representante legal

NOTA: El paso previo a la requisición es diligenciar los papeles de Inscripción de Proveedor, adjuntando RUT CAMARA")

3 GENERALIDADES ESTA PROHIBIDO TRAMITAR CUALQUIER COMPRA SI ESTA PREVIAMENTE NO CUENTA CON UNA REQUSICIÓN APROBADA EL PROCESO ADMINISTRATIVO RECIBE LAS REQUISICONES APROBADAS Y EMITE LA ORDEN DE COMPRA DESDE PRIORITY. LOS DATOS DE LA ORDEN DE COMPRA SON FIEL COPIA DE LA REQUISICION, POR TANTO ES RESPONSABILIDAD DE CADA LIDER REVISAR LA EXACTITUD DE LOS DATOS EL PROCESO ADMINISTRATIVO ENVIA AL PROVEEDOR LA ORDEN DE COMPRA Y DESDE ESE MOMENTO EMPIEZAN A CORRER LOS TIEMPOS DE ENTREGA DEL BIEN O SERVICIO CONTRATADO

4 GENERALIDADES LA RECEPCION DE FACTURAS DE BIENES O SERVICIOS SE DEBE REALIZAR SEGÚN LAS FECHAS DE CORTE DEFINIDAS POR EL PROCESO CONTABLE EN RECEPCION SE DEBE VERIFICAR QUE LAS FACTURAS CUMPLAN CON LOS REQUISITOS LEGALES Y ADICIONALMENTE DEBE TRAER RELACIONADA LA ORDEN DE COMPRA (ESTA ORDEN DE COMPRA DEBE COINCIDIR CON AL ALMACENADA EN PRIORITY) EN LA CUAL SE DETERMINO EL BIEN O SERVICIO CONTRATADO. FACTURA Y/O DOCUMENTO EQUIVALENTE QUE NO CUMPLA CON LOS REQUISITOS SE DEVOLVERA AL PROVEEDOR EN EL MISMO INSTANTE DE LA RECEPCION.

5 QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

6 FORMA DE APLICAR LA RETENCIÓN EN LA FUENTE Verifique los datos del Agente, cerciorecese que no diga que es autoretenedor del impuesto de renta y que cumpla con la base de retención. Cerciórese que se describa el No. De la resolución que autoriza al proveedor para poder facturar, la vigencia de ésta es de 2 años. Tome el Subtotal de la Factura de venta (valor antes de IVA, o impuestos asociados y aplique el Porcentaje correspondiente conforme al Bien y/o servicio adquirido

7 PROCESO DE IMPUTACIÓN Y PAGO DE LA RETENCIÓN POSICIONES DE RETENCIÓN AGENTE RETENEDOR AGENTE SOMETIDO A RETENCIÓN A Quien le Retienen COMPRA DE BIENES O SERVICIOS Quien Retiene

8 RETENCIÓN EN LA FUENTE EN ALGUNOS DE LOS SERVICIOS MÁS COMUNES Retención a título del impuesto de Renta y Complementario 2013 No. Conceptos Base A partir de (cifras en $) Tarifas 1 Honorarios y Comisiones (cuando el beneficiario del pago sea una persona jurídica o asimilada) $ 1 11% 2 Honorarios y Comisiones (cuando el beneficiario del pago sea una persona natural) $ 1 10% 3 Servicios en general (personas jurídicas y a las naturales declarantes de renta) $ % 4 Servicios en general (personas naturales no declarantes de renta) $ % 5 Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) $ % 6 Servicios de Transporte nacional de pasajeros (terrestre) $ ,5% 8 Servicios de vigilancia y aseo prestados por empresas de vigilancia y aseo $ % 9 Arrendamiento de Bienes Muebles $ 1 4% 10 Arrendamiento de Bienes Raíces $ ,5% 11 Servicio de Hoteles, Restaurantes y Hospedajes $ % 12 Compras y otros ingresos tributarios en general $ % Bases mínimas, a tomar en cuenta a la hora de practicar retenciones en la fuente Tarifa aplicable

$ 107.000 6% 5 Servicios de transporte nacional de carga (terrestre, aéreo o marítimo) $ 107.")

9

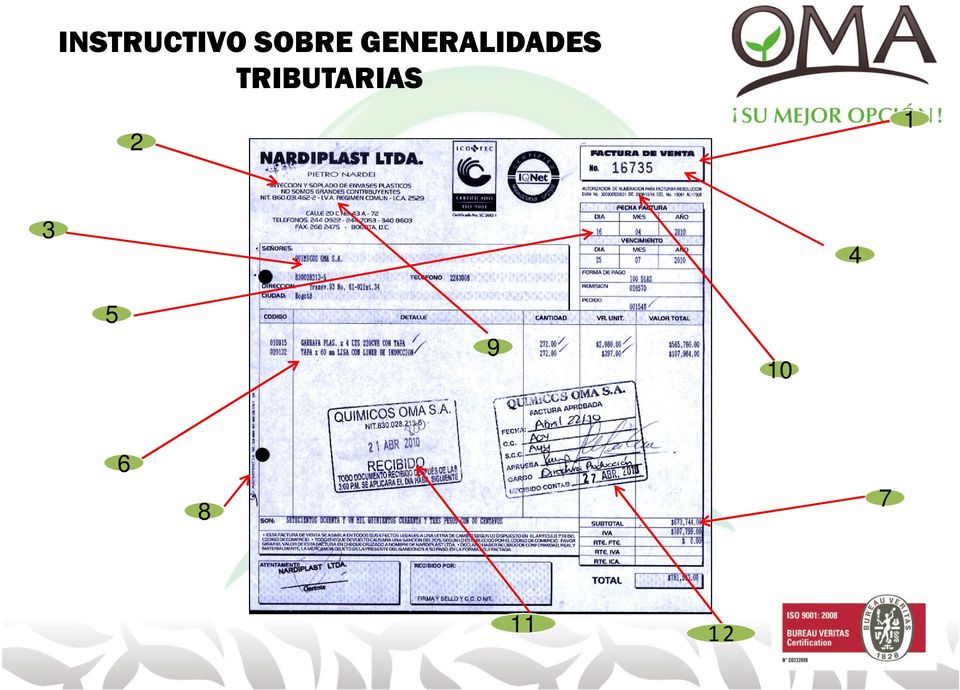

10 Conforme a las Disposiciones del Estado, representado a través de la Dirección de Impuestos y Aduanas Nacionales -DIAN-, para la procedencia de costos y deducciones en el Impuesto sobre la Renta, así como de los Impuestos Descontables tales como el Impuesto sobre las Ventas, se requiere que las facturas cumplan con los siguientes requisitos establecidos en el artículo 617 del Estatuto Tributario Colombiano, el cual establece: 1) Denominación visible y expresa como Factura de Venta 2) Apellidos y nombres o razón social y número de identificación tributaria NIT del vendedor o de quien presta el servicio. 3) Apellidos y nombres o razón social y número de identificación tributaria NIT del adquiriente de los bienes o servicios, junto con la discriminación del IVA pagado. 4) Llevar un número consecutivo de Facturas de Venta. 5) Fecha de Expedición 6) Descripción específica o genérica de los artículos vendidos o servicios prestados. 7) Valor total de la operación. 8) El nombre o razón social y el NIT del impresor de la factura 9) Indicación expresa de la calidad del retenedor del impuesto sobre las ventas. 10) Resolución vigente para facturar, emitida por la DIAN 11) Sello de recepción con fecha de recibido y numero de radicado. 12) Sello de aprobación debidamente diligenciado.

Apellidos y nombres o razón social y número de identificación tributaria NIT del adquiriente de los bienes o servicios, junto con la discriminación del IVA pagado.")

11 1 Solicite copia del Rut, en el caso en que el proveedor del servicio o de la compra pertenezca al régimen simplificado. 1. Verifique los datos de identificación (Nombre, Nit., etc.). 2. Confirme que la actividad económica registrada corresponde a la del servicio prestado. 3. Valide el régimen al cual se encuentra inscrito Revise que la fecha del documento sea reciente. 3 4

12 Conforme a lo anterior, son documentos equivalentes a la Factura de Venta, la boleta de ingreso a espectáculos públicos, la factura electrónica, la cuenta de cobro (aplicable a personas naturales inscritas al régimen simplificado), el tiquete de máquina registradora, y los documentos expedidos para el cobro de peajes ( siempre y cuando éstos últimos reúnan los requisitos previstos en el Articulo 17 del DR 1001 de 1997, a saber: Nombre o razón social y NIT., Numeración consecutiva, Descripción especifica o genérica de bienes o servicios, fecha y valor.) Ciudad, Fecha Cuenta de Cobro No. QUIMICOS OMA LIMITADA NIT DEBE A: NOMBRE COMPLETO DEL PROVEEDOR NIT. - DV LA SUMA DE: (VALOR EN LETRAS Y NÚMEROS) POR CONCEPTO DE: detalle del bien o servicio adquirido especificando, lugar de prestación, periodo (día, mes, año), descripción del bien y/o servicio, referencia si existiese, y demás datos necesarias que permitan contextualizar la compra. Cordialmente, TIQUETE DE MÁQUINA REGISTRADORA NOMBRE DEL PROVEEDOR NIT. - DV DIRECCIÓN: TELÉFONO: INSCRITO AL RÉGIMEN SIMPLIFICADO CUENTA DE COBRO TIQUETE PEAJE

Ciudad, Fecha Cuenta de Cobro No. QUIMICOS OMA LIMITADA NIT. 830.028.213 5 DEBE A: NOMBRE COMPLETO DEL PROVEEDOR NIT.")

13 ESTOS DOCUMENTOS SÓLO PROCEDEN COMO SOPORTE DEL DOCUMENTO EQUIVALENTE TOTALMENTE DILIGENCIADO Y CON COPIA DEL RUT DEL PROVEEDOR EN CUESTIÓN.

14 En el caso de adquisiciones efectuadas a personas naturales no comerciantes o inscritas en el régimen simplificado y conforme al Articulo Tercero (3º) del Decreto Reglamentario 522 de 2003, el adquirente responsable del Régimen Común debe expedir a su proveedor un documento equivalente a la factura con el lleno de los siguientes requisitos: 1) Apellidos, nombre o razón social y NIT del adquiriente de los bienes o servicios. 2) Apellidos, nombre y NIT de la persona natural beneficiaria del pago a abono. 3) Número que corresponda a un sistema de numeración consecutiva. 4) Fecha de la Operación. 5) Concepto 6) Valor del Operación 7) Discriminación del impuesto asumido por el adquiriente en la operación. DOCUMENTO EQUIVALENTE A FACTURA DE VENTA SOPORTE DE TRANSACCION CON TERCERO NO COMERCIANTE O INSCRITO AL REGIMEN SIMPLIFICADO (Art. 3 Decr Marzo 7/03) FECHA DE LA OPERACIÓN: CONSECUTIVO No. DATOS GENERALES DEL BENEFICIARIO APELLIDOS Y NOMBRES C.C. o NIT. DE DIRECCION TELÉFONO DEPARTAMENTO MUNICIPIO CANTIDAD DESCRIPCION VR. UNITARIO VALOR TOTAL SUBTOTAL RETENCION EN LA FUENTE RETENCION IMP. DE IND. Y CIO TOTAL A PAGAR IMPUESTOS ASUMIDOS OBSERVACIONES FIRMA DEL PROVEEDOR C.C. No.

Fecha de la Operación. 5) Concepto 6) Valor del Operación 7) Discriminación del impuesto asumido por el adquiriente en la operación.")

15 Ciudad, Fecha Cuenta de Cobro No. QUIMICOS OMA S.A NIT DEBE A: NOMBRE COMPLETO DEL PROVEEDOR NIT. - DV LA SUMA DE: (VALOR EN LETRAS Y NÚMEROS) POR CONCEPTO DE: detalle del bien o servicio adquirido especificando, lugar de prestación, periodo (día, mes, año), descripción del bien y/o servicio, referencia si existiese, y demás datos necesarias que permitan contextualizar la compra. Cordialmente, NOMBRE DEL PROVEEDOR NIT. - DV DIRECCIÓN: TELÉFONO: INSCRITO AL RÉGIMEN SIMPLIFICADO

16

17 Valor del servicio antes de Iva Retención en la fuente 3,5% Iva Servicio Voluntario = Valor a pagar

18 Tenga en cuenta: En algunas facturas de venta encontrará el valor de la retención correspondiente al servicio. Si la factura de venta de su proveedor no relaciona el valor, revise la tarifa y base correspondiente, si aplica no olvide descontarla en el momento del pago.

19 RECOMENDACIONES: Tenga presente, que el Estado a través del Decreto Reglamentario 2788 de 2004, estableció como obligación para los contribuyentes del Impuesto de Renta, para los no declarantes de renta pero declarantes de Ingresos y patrimonio, los responsables del Régimen Común o Simplificado, los agentes retenedores, los importadores y exportadores, los profesionales en compra y venta de Divisas y para los Agentes de carga internacional, la inscripción en el REGISTRO ÚNICO TRIBUTARIO, y para el Régimen simplificado la EXHIBICIÓN DEL MISMO EN LUGAR VISIBLE (Artículo 506 del ET; DR 2788/2004 Art. 20). 3) Es importante mencionar que si usted le compra a una persona natural no comerciante o inscrita en el Régimen Simplificado, y el bien y/o servicio adquirido supera la Base aplicable para Retención, el documento a expedir por parte de dicha persona es la Cuenta de Cobro, a menos que la factura del mismo cumpla con todos los requisitos exigidos por Ley. Solicítele al proveedor el detalle lo más especifico posible (fecha, lugar, concepto) del servicio o bien adquirido en la respectiva cuenta, pues de ello depende el pago de la misma (ver modelo de cuenta de cobro anexa en éste instructivo) 4) Tenga presente y conforme al Articulo del ET.. La factura de venta o documento equivalente se expedirá, en las operaciones que se realicen con comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales. Por lo anterior, si el responsable del régimen simplificado opta por expedir factura, deberá hacerlo cumpliendo los requisitos de Ley, salvo la autorización, lo que no excluye la responsabilidad de Diligenciar el Documento equivalente así dicha factura contenga todos los datos y como tal requisitos exigidos. 5) Procure realizar sus compras en Establecimientos de Comercio legalmente constituidos y que le pueden suministrar factura de venta o tiquete por computador o máquina registradora, recuerde que los RECIBOS DE CONSIGNACIÓN O RECIBOS DE CAJA NO CONSTITUYEN SOPORTE DEL GASTO INCURRIDO.

.")

20 RECOMENDACIONES: 6) Toda Factura de Venta o documento equivalente a la misma, debe venir dirigido a nombre de QUIMICOS OMA S.A., con NIT , Teléfono y Dirección respectiva, con la excepción de las Soportes de Peajes y máquinas registradoras (Artículo 64 de la ley 788 de 2002) 7) Es importante que los gastos incurridos durante determinado mes, queden registrados en la Contabilidad en el mismo periodo en el cual se originan, NO PERMITA QUE SE VAYAN PARA OTROS PERIODOS, NO LOS GUARDE, YA QUE SE TRADUCE PRINCIPALMENTE A FINAL DE AÑO, EN GASTOS NO DEDUCIBLES PARA LA COMPAÑÍA, ES DECIR, MAYORES IMPUESTOS. 8) Todo documento soporte debe venir en original, NO SE RECIBE COPIA DEL MISMO, excepto en los casos que la Ley estipule su procedencia como lo es en los casos del Transporte Intermunicipal y/o nacional de pasajeros. 9) Recuerde que, y conforme al Manual de pagos el empleado comisionado debe legalizar en un termino inferior a tres (3) días hábiles el gasto originado por el desplazamiento a otra ciudad, para ello, es indispensable que siga las instrucciones anteriormente expresadas para los documentos soportes. 10) Tenga presente que el RUT debe tener una fecha de actualización no menor a Enero 1º de 2013 y este debe contener el régimen al que pertenece, actualización de actividad económica y el concepto 35 Responsable impuesto al CREE.

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA 1. OBJETO PAGOS A TERCERO Establecer los lineamientos para el registro, control y revisión de facturas, cuentas de cobro, y demás documentos

UNIVERSIDAD AUTÓNOMA DEL CARIBE PAGOS A TERCERO GESTIÓN FINANCIERA 1. OBJETO PAGOS A TERCERO Establecer los lineamientos para el registro, control y revisión de facturas, cuentas de cobro, y demás documentos

UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES. Grupo de Contabilidad

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

Legalización de Avances UNIVERSIDAD DEL MAGDALENA INSTRUCTIVO LEGALIZACION DE AVANCES Grupo de Contabilidad Legalización de Avances CONTENIDO CAPITULO 1 ASPECTOS PRINCIPALES A TENER EN CUENTA 1.1. Reglamentación

Guía pago a contratistas Ministerio de Educación. Personas naturales

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

Guía pago a contratistas Ministerio de Educación Personas naturales 1. 2. 3. 4. 5. 6. 7. 8. Objetivo Página 3 Alcance Página 3 Consideraciones generales Página 3 Normatividad Página 4 Para iniciar el trámite

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE Maria C Luz Helena Diana 6 05/06/2014 Obando Jaramillo Criollo REV. PREPARO REVISO APROBÓ FECHA HOJA 2 de 6 SOLICITUD DE TIQUETES

COL-INS- 010 SOLICITUD DE TIQUETES Y ANTICIPOS DE GASTOS VIAJE Y TRANSPORTE Maria C Luz Helena Diana 6 05/06/2014 Obando Jaramillo Criollo REV. PREPARO REVISO APROBÓ FECHA HOJA 2 de 6 SOLICITUD DE TIQUETES

Medellín, 22 de septiembre de 2010 CIRCULAR Nº 20-2010. Requisitos indispensables para la deducción de costos y deducciones

GIL GÓMEZ Y CÍA LTDA. Asesores Tributarios Medellín, 22 de septiembre de 2010 CIRCULAR Nº 20-2010 Señores: Referencia: Requisitos indispensables para la deducción de costos y deducciones Con el fin de

GIL GÓMEZ Y CÍA LTDA. Asesores Tributarios Medellín, 22 de septiembre de 2010 CIRCULAR Nº 20-2010 Señores: Referencia: Requisitos indispensables para la deducción de costos y deducciones Con el fin de

CERTIFICADOS DE DONACIÓN. Elaborado: Área de Contabilidad FIMLM

CERTIFICADOS DE DONACIÓN Elaborado: Área de Contabilidad FIMLM Conceptos Básicos Persona Natural: Son personas todos los individuos de la especie humana, cualquiera que sea su edad, sexo, estirpe o condición.

CERTIFICADOS DE DONACIÓN Elaborado: Área de Contabilidad FIMLM Conceptos Básicos Persona Natural: Son personas todos los individuos de la especie humana, cualquiera que sea su edad, sexo, estirpe o condición.

RETENCIÓN EN LA FUENTE POR IVA. Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros)

") RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

CIRCULAR No. 5.2-22.2/001

CIRCULAR No. 5.2-22.2/1 DE: PARA: ASUNTO: DIVISION FINANCIERA FUNCIONARIOS DOCENTES Y NO DOCENTES DE LA UNIVERSIDAD DEL CAUCA INTRUCTIVO PARA EL PROCEDIMIENTO DE ENTREGA Y LEGALIZACION DE AVANCES FECHA:

CIRCULAR No. 5.2-22.2/1 DE: PARA: ASUNTO: DIVISION FINANCIERA FUNCIONARIOS DOCENTES Y NO DOCENTES DE LA UNIVERSIDAD DEL CAUCA INTRUCTIVO PARA EL PROCEDIMIENTO DE ENTREGA Y LEGALIZACION DE AVANCES FECHA:

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996

Diario Oficial No. 42.824, del 15 de julio de 1996") DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012. Palmira 18 y 25 de Junio de 2013

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 LIBRO FISCAL De registro de operaciones diarias REGIMEN SIMPLIFICADO

Seminario/Taller de fortalecimiento Empresarios Brigadas para la Formalización y Ruta de la Formalidad 2012 Palmira 18 y 25 de Junio de 2013 LIBRO FISCAL De registro de operaciones diarias REGIMEN SIMPLIFICADO

GESTIÓN FINANCIERA Y ADMINISTRATIVA POLITICAS ANTICIPOS Y GASTOS DE VIAJE Y REPRESENTACIÓN

PAGINA: 1 de 9 1. OBJETIVO Estas políticas tienen como objetivo definir los parámetros para todas las actividades de gestión financiera como apoyo a las demás unidades de la compañía. 2. ALCANCE En el

PAGINA: 1 de 9 1. OBJETIVO Estas políticas tienen como objetivo definir los parámetros para todas las actividades de gestión financiera como apoyo a las demás unidades de la compañía. 2. ALCANCE En el

PROCESO PARA ANTICIPOS / 01 Fecha Emisión Septiembre- Unidad de Ingeniería de Procesos UIP 2010

SOLICITUD DE ANTICIPOS El formato Anticipos FIN-01 debe: Diligenciarlo el solicitante y traer la aprobación del Jefe Inmediato. La solicitud debe radicarse como mínimo con 5 días de anterioridad a la actividad

SOLICITUD DE ANTICIPOS El formato Anticipos FIN-01 debe: Diligenciarlo el solicitante y traer la aprobación del Jefe Inmediato. La solicitud debe radicarse como mínimo con 5 días de anterioridad a la actividad

Guía para Habilitarse como Facturador Electrónico Voluntario. Versión 1.0

Guía para Habilitarse como Facturador Electrónico Voluntario Versión 1.0 Introducción La Dirección de Impuestos y Aduanas Nacionales comprometida con el servicio, control y facilitación de los diferentes

Guía para Habilitarse como Facturador Electrónico Voluntario Versión 1.0 Introducción La Dirección de Impuestos y Aduanas Nacionales comprometida con el servicio, control y facilitación de los diferentes

MANUAL CONTABLE MN-CON-01. Bogotá D.C.

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

Bogotá D.C. CONTROL DE VERSIONES VERSIÓN Hojas Modificadas Fecha modificación DD MM AAAA 1 01 12 2012 DISTRIBUIDO A Dirección de Contabilidad DESCRIPCIÓN DE MODIFICACIONES Documento Nuevo CONTROL DE REVISIONES

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997

Diario Oficial No. 43.017, del 10 de abril de 1997") DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

DECRETO 1001 DE 1997 (abril 8) Diario Oficial No. 43.017, del 10 de abril de 1997 Por el cual se reglamentan los artículos 616-1, 616-2 del Estatuto Tributario y se dictan otras disposiciones. EL PRESIDENTE

Novedades Tributarias

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

NOVEDADES TRIBUTARIAS Presentamos, a continuación, algunos puntos en materia tributaria que consideramos de su interés: El retiro de bienes corporales muebles efectuado por el responsable para su uso o

Instructivo para revisión de informes financieros de proyectos

CONTROL DE CAMBIOS Cambio Realizado Realizado por Fecha Versión Logo institucional, se eliminó formato plantilla de labores y formato acta de recibo a satisfacción. Se incluyó acta de reunión. Jazmine

CONTROL DE CAMBIOS Cambio Realizado Realizado por Fecha Versión Logo institucional, se eliminó formato plantilla de labores y formato acta de recibo a satisfacción. Se incluyó acta de reunión. Jazmine

Legislación Responsabilidades del contratista y del contrante IVA Retención en la Fuente Riesgos. Gimnasia Tributaria

TEMAS 1. CONTRATOS DE CONSTRUCCION Legislación Responsabilidades del contratista y del contrante IVA Retención en la Fuente Riesgos. Gimnasia Tributaria 2. REQUISITOS PARA LA CONTABILIZACION Y PAGO PROVEEDORES

TEMAS 1. CONTRATOS DE CONSTRUCCION Legislación Responsabilidades del contratista y del contrante IVA Retención en la Fuente Riesgos. Gimnasia Tributaria 2. REQUISITOS PARA LA CONTABILIZACION Y PAGO PROVEEDORES

PROCESO EJECUCIÓN DE RECURSOS INSTRUCTIVO PARA ACREDITACIÓN DE GASTOS ESTÍMULOS POR CONCURSO

Página 1 de 6 Estimado Beneficiario, Éste documento ha sido elaborado con el fin de especificar los requisitos para la presentación de los informes financieros que usted entregará en virtud del contrato

Página 1 de 6 Estimado Beneficiario, Éste documento ha sido elaborado con el fin de especificar los requisitos para la presentación de los informes financieros que usted entregará en virtud del contrato

GESTIÓN Y ADQUISICIÓN DE RECURSOS. Instructivo Causación y Registro de Hechos Económicos

1. INFORMACIÓN GENERAL Propósito del Instructivo: Realizar la causación de todos los hechos económicos que afecten la situación financiera de la Alcaldía Local, para el reconocimiento y el registro del

1. INFORMACIÓN GENERAL Propósito del Instructivo: Realizar la causación de todos los hechos económicos que afecten la situación financiera de la Alcaldía Local, para el reconocimiento y el registro del

GUÍA BÁSICA DE IMPUESTOS PARA PROFESIONALES DE LA SALUD

GUÍA BÁSICA DE IMPUESTOS PARA PROFESIONALES DE LA SALUD ÍNDICE INTRODUCCIÓN... 1 HÁGASE VISIBLE ANTE LA DIAN... 2 PRINCIPALES IMPUESTOS... 4 - IMPUESTO DE RENTA... 6 - IMPUESTO SOBRE LAS VENTAS - IVA...

GUÍA BÁSICA DE IMPUESTOS PARA PROFESIONALES DE LA SALUD ÍNDICE INTRODUCCIÓN... 1 HÁGASE VISIBLE ANTE LA DIAN... 2 PRINCIPALES IMPUESTOS... 4 - IMPUESTO DE RENTA... 6 - IMPUESTO SOBRE LAS VENTAS - IVA...

DECRETO No. 0123 de 2009

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

Honorarios, comisiones y servicios. La retención en la fuente es un mecanismo para recaudar impuestos

RETENCIÓN EN LA FUENTE POR RENTA Honorarios, comisiones y servicios. 1. RETENCIÓN EN LA FUENTE La retención en la fuente es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente.

RETENCIÓN EN LA FUENTE POR RENTA Honorarios, comisiones y servicios. 1. RETENCIÓN EN LA FUENTE La retención en la fuente es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente.

Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES.

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

Página: 1 de 6 1. OBJETIVO Definir los lineamientos para el adecuado registro de las operaciones contables de la Fundación FES. 2. ALCANCE Incluye desde la creación del centro de costo y tercero hasta

INSTRUCTIVO PARA EL ALMACENAMIENTO DE FIBRA NATURAL DE FIQUE 2010

INSTRUCTIVO PARA EL ALMACENAMIENTO DE FIBRA NATURAL DE FIQUE 2010 En cumplimiento de lo establecido en la Resolución 00122 de abril 16 de 2010, la Bolsa Nacional Agropecuaria informa los aspectos a tener

INSTRUCTIVO PARA EL ALMACENAMIENTO DE FIBRA NATURAL DE FIQUE 2010 En cumplimiento de lo establecido en la Resolución 00122 de abril 16 de 2010, la Bolsa Nacional Agropecuaria informa los aspectos a tener

PROCEDIMIENTO PARA SOLICITUD DE ANTICIPOS Y LEGALIZACIÓN DE GASTOS TABLA DE CONTENIDO

Página 1 de 5 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 2 5. DESCRIPCIÓN DE ACTIVIDADES... 3 5.1 SOLICITUD DE ANTICIPO PARA GASTOS...

Página 1 de 5 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 2 5. DESCRIPCIÓN DE ACTIVIDADES... 3 5.1 SOLICITUD DE ANTICIPO PARA GASTOS...

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad.

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1/7 Antes que nada, gracias por comprar este manual, esperamos que te sea de utilidad. El presente documento tiene varios objetivos: 1.- Controlar las entradas y salidas de dinero. 2.- Cumplir con la regulación

1. OBJETO 2. ALCANCE 3. DEFINICIONES:

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

Preguntas y respuestas - AIC

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

Preguntas y respuestas - AIC 1. Por qué sólo en el periodo establecido se puede solicitar el apoyo? Se trata de recursos del presupuesto nacional del año 2012 que el Gobierno Nacional facilitó. Así, para

SIIGO WINDOWS. Catalogo de Terceros CARTILLA I

SIIGO WINDOWS Catalogo de Terceros CARTILLA I Tabla de Contenido 1. Presentación.. 3 2. Creación Catalogo de Terceros 4 Presentación Este instructivo es una guía práctica para explicar al lector la definición

SIIGO WINDOWS Catalogo de Terceros CARTILLA I Tabla de Contenido 1. Presentación.. 3 2. Creación Catalogo de Terceros 4 Presentación Este instructivo es una guía práctica para explicar al lector la definición

Retenciones en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011

en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011 RMATIVIDAD Decreto 499 de 1994 Transporte de pasajeros Acuerdo 28 de 1995

en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011 RMATIVIDAD Decreto 499 de 1994 Transporte de pasajeros Acuerdo 28 de 1995

RUT P R E G U N T A S F R E C U E N T E S

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

RUT P R E G U N T A S F R E C U E N T E S 1. Qué es el Registro Único Tributario, RUT? Es el mecanismo único para identificar, ubicar y clasificar a las personas y entidades que tengan la calidad de contribuyentes

Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios.

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

1. OBJETIVO Facturar nuestros servicios de manera oportuna, garantizando los recursos para la operación y el retorno de los socios. 2. ALCANCE Este procedimiento inicia con la recepción de informes y soportes

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país.

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Preguntas frecuentes sobre las reglas asociadas a la autorización para la venta de equipos terminales móviles en el país. Atención al Cliente Septiembre de 2012 Comisión de Regulación de Comunicaciones

Pesa a algunas firmas dar factura digital Jorge Ramos

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

Pesa a algunas firmas dar factura digital Hasta noviembre pasado, sólo 6% de los contribuyentes obligados a emitir el comprobante digital se había cambiado al nuevo sistema Publicado por Jorge Ramos el

INVITACION PÚBLICA ILG108

INVITACION PÚBLICA ILG108 INVITACIÓN PARA ORDEN CONTRACTUAL MENOR: SERVICIO DE MANTENIMIENTO PREVENTIVO Y CORRECTIVO PARA LAS PLATAFORMAS SALVAESCALERA VIMEC Y HPMR UBICADAS EN LOS EDIFICIOS DE POSGRADOS

INVITACION PÚBLICA ILG108 INVITACIÓN PARA ORDEN CONTRACTUAL MENOR: SERVICIO DE MANTENIMIENTO PREVENTIVO Y CORRECTIVO PARA LAS PLATAFORMAS SALVAESCALERA VIMEC Y HPMR UBICADAS EN LOS EDIFICIOS DE POSGRADOS

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

GUÍA PRÁCTICA PARA EL ENVÍO DE LA INFORMACIÓN ADMINISTRATIVA

GUÍA PRÁCTICA PARA EL ENVÍO DE LA INFORMACIÓN ADMINISTRATIVA OBJETIVO QUE LAS UNIDADES OPERATIVAS, UNIDADES DE TRATAMIENTO EN CONSULTA EXTERNA, UNIDADES DE TRATAMIENTO RESIDENCIAL Y PERFECCIONEN EL DOCUMENTAL

GUÍA PRÁCTICA PARA EL ENVÍO DE LA INFORMACIÓN ADMINISTRATIVA OBJETIVO QUE LAS UNIDADES OPERATIVAS, UNIDADES DE TRATAMIENTO EN CONSULTA EXTERNA, UNIDADES DE TRATAMIENTO RESIDENCIAL Y PERFECCIONEN EL DOCUMENTAL

CONSORCIOS Y UNIONES TEMPORALES DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012 -

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012-1. Todas las personas jurídicas 2. Las personas naturales que tengan la calidad de comerciantes y que

OBLIGADOS A PRACTICAR RETENCIÓN EN LA FUENTE POR RENTA e IVA - Actualizado para aplicación en 2012-1. Todas las personas jurídicas 2. Las personas naturales que tengan la calidad de comerciantes y que

Compras (PE -07) Elaborado por: Cristián Cuevas Encargado de adquisiciones. Aprobado por: Gonzalo Lira Gerente general

Elaborado por: Cristián Cuevas Encargado de adquisiciones. Aprobado por: Gonzalo Lira Gerente general") Procedimiento Específico (PE -07) Elaborado por: Cristián Cuevas Encargado de adquisiciones Revisado por: Felipe Boetsch Gerente técnico Aprobado por: Gonzalo Lira Gerente general Firma: Firma: Firma:

Procedimiento Específico (PE -07) Elaborado por: Cristián Cuevas Encargado de adquisiciones Revisado por: Felipe Boetsch Gerente técnico Aprobado por: Gonzalo Lira Gerente general Firma: Firma: Firma:

TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES TEMA: DOCUMENTOS TRIBUTARIOS Y COMERCIALES COMO SUSTENTO DE LA CONTABILIDAD AUTOR: ANDRÉS VILLACÍS ROMO PROFESOR: CPA EDUARDO RON AMORES SEGUNDO TRIMESTRE

DECLARACION ELECTRONICA DE INDUSTRIA Y COMERCIO PASOS

Paso 1. Ingresar a la página web www.rionegro.gov.co DECLARACION ELECTRONICA DE INDUSTRIA Y COMERCIO PASOS Paso 2. De clic en el link Declaración electrónica de Industria y Comercio. Nota: Si ya tiene

Paso 1. Ingresar a la página web www.rionegro.gov.co DECLARACION ELECTRONICA DE INDUSTRIA Y COMERCIO PASOS Paso 2. De clic en el link Declaración electrónica de Industria y Comercio. Nota: Si ya tiene

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

INSTRUCTIVO BASICO RENDICION DE CUENTAS ELECTORALES Marco Legal Informe de ingresos y gastos Formato 5B y anexos Soportes legales Aspectos a tener en cuenta MARCO LEGAL La normatividad que debe ser conocida

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN. Departamento de Contabilidad

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN IVA - DEFINICIÓN ES UN GRAVAMEN AL CONSUMO, COBRADO POR EL VENDEDOR, EL CUAL RECAE SOBRE EL CONSUMIDOR FINAL O COMPRADOR. IVA - CLASIFICACIÓN Régimen Simplificado

IVA, RETENCIÓN EN LA FUENTE Y FACTURACIÓN IVA - DEFINICIÓN ES UN GRAVAMEN AL CONSUMO, COBRADO POR EL VENDEDOR, EL CUAL RECAE SOBRE EL CONSUMIDOR FINAL O COMPRADOR. IVA - CLASIFICACIÓN Régimen Simplificado

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

MANUAL DEL GERENTE GUÍA PRÁCTICA DE OPERACIÓN CODIGO EDICION FECHA DE EMISION PT-CB-06 1 JULIO DEL 2011 PROCEDIMIENTO DE ENTREGA DE DOCUMENTOS AL AREA DE CONTABILIDAD CONTROL DE CAMBIOS Y ACTUALIZACIONES

MACROPROCESO: GESTIÓN ADMINISTRATIVA Y FINANCIERA

Página: 1 de 37 INSTRUCTIVO: ELABORAR INFORMACIÓN EXÓGENA NACIONAL, DISTRITAL Y DE CONVENIOS DE COOPERACION Y ASISTENCIA TÉCNICA PARA EL APOYO Y EJECUCIÓN DE PROGRAMAS Y PROYECTOS CON ORGANISMOS Página:

Página: 1 de 37 INSTRUCTIVO: ELABORAR INFORMACIÓN EXÓGENA NACIONAL, DISTRITAL Y DE CONVENIOS DE COOPERACION Y ASISTENCIA TÉCNICA PARA EL APOYO Y EJECUCIÓN DE PROGRAMAS Y PROYECTOS CON ORGANISMOS Página:

MANUAL DE PAGOS A TERCEROS. Versión Final

MANUAL DE PAGOS A TERCEROS Versión Final Equipo de Trabajo Administrativo y Financiero 30/08/2013 INTRODUCCIÓN Esta guía comprende aspectos a tener en cuenta dentro del trámite interno de pago; una relación

MANUAL DE PAGOS A TERCEROS Versión Final Equipo de Trabajo Administrativo y Financiero 30/08/2013 INTRODUCCIÓN Esta guía comprende aspectos a tener en cuenta dentro del trámite interno de pago; una relación

Proceso para avances de viáticos y compras

Alcance Esta instrucción cubre desde la solicitud del avance para viáticos o compras, hasta la legalización del mismo. Distribución Área Administrativa * Contabilidad * Cuentas por pagar * Presupuesto

Alcance Esta instrucción cubre desde la solicitud del avance para viáticos o compras, hasta la legalización del mismo. Distribución Área Administrativa * Contabilidad * Cuentas por pagar * Presupuesto

INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

Barbosa Antioquia 1 INSTRUCCIONES PARA EL REGISTRO Y DECLARACIÓN DE INDUSTRIA Y COMERCIO EN PÁGINA WEB Para el pago virtual y realizar la Declaración del Impuesto de Industria y Comercio, la Administración

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

SERVICIOS INFORMATICOS ELECTRONICOS RUT FACTURACION MECANISMO DIGITAL INFORMACION EXOGENA RESPONSABLES DEL IMPUESTO A LAS VENTAS: EL RÉGIMEN COMÚN Y EL RÉGIMEN SIMPLIFICADO. Régimen Común Venden productos

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

En este artículo os ofrecemos unas instrucciones claras de cómo agilizar los trámites de presentación mediante las herramientas de Telematel.

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

1 / 16 Un año más, las empresas debemos hacer frente a nuestra obligación de realizar las llamadas declaraciones informativas. Debido a su complejidad y a los cambios en los últimos años, el 347 (Declaración

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DEL FORMATO EN EXCEL PREPARADO POR LA DIAN PARA LA PRESENTACIÓN DE LA INFORMACION PLAN PILOTO NIIF

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DEL FORMATO EN EXCEL PREPARADO POR LA DIAN PARA LA PRESENTACIÓN DE LA INFORMACION PLAN PILOTO NIIF La información a suministrar en cumplimiento de la Resolución No.

INSTRUCTIVO PARA EL DILIGENCIAMIENTO DEL FORMATO EN EXCEL PREPARADO POR LA DIAN PARA LA PRESENTACIÓN DE LA INFORMACION PLAN PILOTO NIIF La información a suministrar en cumplimiento de la Resolución No.

para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores

Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras

Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras menores Manual Tecuento para compras de menor cuantía La aplicación TeCuento se renueva para las compras

1. OBJETIVO 2. JUSTIFICACIÓN 3. ALCANCE

1 CONTENIDO Pág. 1 OBJETIVO 2 2 JUSTIFICACIÓN 2 3 ALCANCE 2 4 DEFINICIONES 3 5 REQUISITOS PARA EL PAGO DE CUENTAS Y FACTURAS EN LA U.S.C a. Honorarios por Extensión Universitaria 3 b. Honorarios por Convenios

1 CONTENIDO Pág. 1 OBJETIVO 2 2 JUSTIFICACIÓN 2 3 ALCANCE 2 4 DEFINICIONES 3 5 REQUISITOS PARA EL PAGO DE CUENTAS Y FACTURAS EN LA U.S.C a. Honorarios por Extensión Universitaria 3 b. Honorarios por Convenios

PROCEDIMIENTO TRIBUTARIO No. 0018 RETENCION EN LA FUENTE TRABAJADORES INDEPENDIENTES LEY 1527 DE 2012

PROCEDIMIENTO TRIBUTARIO No. 0018 RETENCION EN LA FUENTE TRABAJADORES INDEPENDIENTES LEY 1527 DE 2012 I. MARCO LEGAL La Ley 1527 de 2012 derogó el Art. 173 de Ley 1450 de 2011 que establecía la aplicación

PROCEDIMIENTO TRIBUTARIO No. 0018 RETENCION EN LA FUENTE TRABAJADORES INDEPENDIENTES LEY 1527 DE 2012 I. MARCO LEGAL La Ley 1527 de 2012 derogó el Art. 173 de Ley 1450 de 2011 que establecía la aplicación

ADMINISTRACIÓN DE LA CAJA MENOR 17/09/2014

1. OBJETIVO: Administrar los recursos asignados de manera eficiente de acuerdo con la constitución de la caja para la Contaduría General de la Nación, y la resolución expedida por la Dirección General

1. OBJETIVO: Administrar los recursos asignados de manera eficiente de acuerdo con la constitución de la caja para la Contaduría General de la Nación, y la resolución expedida por la Dirección General

UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Único Número 307

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

Pre visualización de formato integrado Institución o dependencia Fecha última actualización Tipo formato integrado UNIDAD ADMINISTRATIVA ESPECIAL DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 2015-01-29

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

Asociación Nacional de Universidades e Instituciones de Educación Superior ANUIES Reforma Fiscal 2014 1 Reforma Fiscal 2014 El 11 de diciembre se publicó en el Diario Oficial de la Federación la nueva

LEY N 20.330 INCENTIVO A LA PRESTACIÓN DE SERVICIOS DE PROFESIONALES EN COMUNAS CON MENOR NIVEL DE DESARROLLO

LEY N 20.330 INCENTIVO A LA PRESTACIÓN DE SERVICIOS DE PROFESIONALES EN COMUNAS CON MENOR NIVEL DE DESARROLLO 1. La Ley N 20.330 y su Reglamento establecen el pago de un beneficio a deudores del crédito

LEY N 20.330 INCENTIVO A LA PRESTACIÓN DE SERVICIOS DE PROFESIONALES EN COMUNAS CON MENOR NIVEL DE DESARROLLO 1. La Ley N 20.330 y su Reglamento establecen el pago de un beneficio a deudores del crédito

Reglamento por el que se regulan las obligaciones de facturación

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

Reglamento por el que se regulan las obligaciones de facturación Obligación de facturar La obligación de facturar de los empresarios y profesionales se recoge en el artículo 29.2.e) de la Ley 58/2003,

MANUAL DE VIÁTICOS. Versión: 00. Alcaldía de Pamplonita. Página: 1 de 9 MANUAL DE VIÁTICOS

Página: 1 de 9 PAMPLONITA, NOVIEMBRE DE 2008 Página: 2 de 9 TABLA DE CONTENIDO 1.DISPOSICIONES GENERALES...3 1.1Objetivo...3 1.2Alcance...3 1.3Responsables... 3 2DESARROLLO...3 2.1Autorización, aprobación

Página: 1 de 9 PAMPLONITA, NOVIEMBRE DE 2008 Página: 2 de 9 TABLA DE CONTENIDO 1.DISPOSICIONES GENERALES...3 1.1Objetivo...3 1.2Alcance...3 1.3Responsables... 3 2DESARROLLO...3 2.1Autorización, aprobación

Instructivo. VIDEOS EN: www.vimeo.com/apolosoft INTRODUCCION

TERCEROS Instructivo INTRODUCCION Los terceros son todas aquellas personas ya sean naturales o jurídicas, con las cuales la empresa tiene algún tipo de relación, estas personas son las que definimos como

TERCEROS Instructivo INTRODUCCION Los terceros son todas aquellas personas ya sean naturales o jurídicas, con las cuales la empresa tiene algún tipo de relación, estas personas son las que definimos como

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

CONCEPTO 06090 DE 17 DE MARZO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. EDGAR ANDRES MARTINEZ VALLEJO Carrera 7 No 71-21 Torre A, Piso 8 Bogotá D. C. Ref: Radicado 000438 del 10/02/2016

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A.

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A. 1. INTRODUCCION Con el objeto de preparar a nuestra organización para un escenario de mayor competencia internacional, Cementos Argos S.A. ha puesto en

MANUAL PARA PROVEEDORES DE ZONA FRANCA ARGOS S.A. 1. INTRODUCCION Con el objeto de preparar a nuestra organización para un escenario de mayor competencia internacional, Cementos Argos S.A. ha puesto en

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

RESOLUCIÓN NÚMERO ( ) Por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la DIAN. EL DIRECTOR GENERAL DE IMPUESTOS

HISTORIA DEL DOCUMENTO

Controlado ANEXO FACTURACION Página 1 de 5 HISTORIA DEL DOCUMENTO VERSIÓN DESCRIPCIÓN ELABORÓ REVISÓ APROBÓ FECHA 3 Se modifican los plazos de pago de facturación. Y directrices de devolución de anticipos.

Controlado ANEXO FACTURACION Página 1 de 5 HISTORIA DEL DOCUMENTO VERSIÓN DESCRIPCIÓN ELABORÓ REVISÓ APROBÓ FECHA 3 Se modifican los plazos de pago de facturación. Y directrices de devolución de anticipos.

GESTIÓN FINANCIERA Y CONTABLE MANEJO DE CAJAS MENORES

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

1 DE 6 1. Propósito. Establecer los parámetros para la creación, control y manejo de las cajas menores de la Organización. 2. Alcance. Este instructivo esta dirigido a todo el personal de Duana y Cia Ltda,

PROCEDIMIENTO DE GESTION FINANCIERA Y CONTABLE TABLA DE CONTENIDO

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Página 1 de 10 TABLA DE CONTENIDO 1. OBJETIVO... 2 2. ALCANCE... 2 3. DEFINICIONES Y ABREVIATURAS... 2 4. DOCUMENTOS APLICABLES... 4 5. DESCRIPCION DE ACTIVIDADES... 4 5.1 ELABORAR PRESUPUESTO ANUAL DE

Compilado de preguntas y respuestas

Compilado de preguntas y respuestas 1.- Garantías A. Qué es una Garantía de convenios? R.- Es una Caución que otorga una entidad financiera, a petición del cliente a favor de una tercero denominada beneficiario,

Compilado de preguntas y respuestas 1.- Garantías A. Qué es una Garantía de convenios? R.- Es una Caución que otorga una entidad financiera, a petición del cliente a favor de una tercero denominada beneficiario,

Manual de Procedimientos

1 de 15 Elaborado por: Revisado por: Aprobado por: Sección de Compras y Administración de Bienes Jefe Sección de Compras y Administración de Bienes Vicerrector Administrativo TABLA DE CONTENIDO 1 OBJETIVO...3

1 de 15 Elaborado por: Revisado por: Aprobado por: Sección de Compras y Administración de Bienes Jefe Sección de Compras y Administración de Bienes Vicerrector Administrativo TABLA DE CONTENIDO 1 OBJETIVO...3

Información general. Qué es un comprobante fiscal. Por qué debe expedir y exigir comprobantes fiscales

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

Información general Qué es un comprobante fiscal Es el documento con el que usted, sus clientes o sus proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición

1. IND I C A C I O N E S P A R A EL M A N E J O DE M A T E R I A L E S

CONFIRMACIÓN PARTICIPACIÓN COMO DOCENTES Apreciados conferencistas. El Centro de Consultoría y Educación Continua de la Pontificia Universidad Javeriana, les da la bienvenida como conferencistas del Diplomado

CONFIRMACIÓN PARTICIPACIÓN COMO DOCENTES Apreciados conferencistas. El Centro de Consultoría y Educación Continua de la Pontificia Universidad Javeriana, les da la bienvenida como conferencistas del Diplomado

Abecé Registro Único de Comercializadores de Minerales - RUCOM

Agencia Nacional de Minería Abecé Registro Único de Comercializadores de Minerales - RUCOM El Registro Único de Comercializadores de Minerales - RUCOM, es una plataforma en línea que implementa la Agencia

Agencia Nacional de Minería Abecé Registro Único de Comercializadores de Minerales - RUCOM El Registro Único de Comercializadores de Minerales - RUCOM, es una plataforma en línea que implementa la Agencia

SIIGO Pyme. Elaboración Documentos de Activos Fijos. Cartilla I

SIIGO Pyme Elaboración Documentos de Activos Fijos Cartilla I Tabla de Contenido 1. Presentación 2. DOCUMENTO TIPO I - REQUISICION 2.1 Qué es una Requisición de Activos Fijos? 2.2 Qué Aspectos se Deben

SIIGO Pyme Elaboración Documentos de Activos Fijos Cartilla I Tabla de Contenido 1. Presentación 2. DOCUMENTO TIPO I - REQUISICION 2.1 Qué es una Requisición de Activos Fijos? 2.2 Qué Aspectos se Deben

Resolución 0019 de febrero de 2016. Anexo Técnico 004 Condiciones de Operatividad Tecnológica

Resolución 0019 de febrero de 2016 Anexo Técnico 004 Condiciones de Operatividad Tecnológica Tabla de contenido CONSIDERACIONES GENERALES... 3 MARCO CONCEPTUAL... 3 Definición de la Factura Electrónica...

Resolución 0019 de febrero de 2016 Anexo Técnico 004 Condiciones de Operatividad Tecnológica Tabla de contenido CONSIDERACIONES GENERALES... 3 MARCO CONCEPTUAL... 3 Definición de la Factura Electrónica...

HLB DESPACHO LUJAN Y ASOC., S.C.

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

1 HLB DESPACHO LUJAN Y ASOC., S.C. I. Requisitos de los comprobantes fiscales digitales II. III. IV. Requisitos de las deducciones Que hacer cada vez que se nos envía el comprobante fiscal digital Recomendaciones

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO NÚMERO DE 2013 ( ) Por el cual se reglamenta el artículo 850-1 del Estatuto Tributario EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En

COMPARATIVO PRESENTACION DE INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013-2014 INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013

INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013 AÑO GRAVABLE 2013 Resolución Resolución 273 de dic 10 de 2013 Segmentos Se expide una única resolución para todos los reportantes divida en 12 títulos, los primeros

INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013 AÑO GRAVABLE 2013 Resolución Resolución 273 de dic 10 de 2013 Segmentos Se expide una única resolución para todos los reportantes divida en 12 títulos, los primeros

MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION

CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION") MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio

MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio

GUÍA DE OPERACIÓN PARAMETRIZACIÓN GESTIÓN ENTIDAD 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

Página: 1 de 17 1 PARAMETRIZACION EN LA UNIDAD EJECUTORA Se entiende por Unidad Ejecutora el ente público que realiza una actividad específica dentro de los organismos que ejecutan el presupuesto general

CIRCULAR EXTERNA 115-006 (23/12/2009)

") Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

Amadeus Integra Travel Management. FAQ S (Preguntas & respuestas frecuentes)

") FAQ S (Preguntas & respuestas frecuentes) Amadeus Integra Travel Management 1. Cómo se descuenta la retención del proveedor en la causación de la Factura? Para descontar la retención Usted debe seguir

FAQ S (Preguntas & respuestas frecuentes) Amadeus Integra Travel Management 1. Cómo se descuenta la retención del proveedor en la causación de la Factura? Para descontar la retención Usted debe seguir

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE)

") BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

BOLETIN INFORMATIVO JUNIO-2,008 OBLIGACIONES DE LOS AGENTES RE TENCIÓN DEL IMPUESTO AL VALOR AGREGADO (SEGUNDA PARTE) La primera parte de este boletín la encontramos en el mes de marzo de 2,008, para ésta

UNIVERSIDAD DE LOS LLANOS

CONTRATACIÓN DIRECTA No. 005 de 2011 LA UNIVERSIDAD DE LOS LLANOS ESTA INTERESADA EN RECIBIR PROPUESTAS PARA CONTRATAR EL DIAGNOSTICO PENSIONAL DE 145 DOCENTES OCASIONALES Y EL CÁLCULO ACTUARIAL DEL PASIVO

CONTRATACIÓN DIRECTA No. 005 de 2011 LA UNIVERSIDAD DE LOS LLANOS ESTA INTERESADA EN RECIBIR PROPUESTAS PARA CONTRATAR EL DIAGNOSTICO PENSIONAL DE 145 DOCENTES OCASIONALES Y EL CÁLCULO ACTUARIAL DEL PASIVO

PROCEDIMIENTO CAJA MENOR

CF-PRD-001 Página 1 de 8 1. OBJETIVO: Establecer las normas y procedimientos para el manejo de la caja menor, de conformidad con lo determinado en el manual de procedimientos para la contratación y compra

CF-PRD-001 Página 1 de 8 1. OBJETIVO: Establecer las normas y procedimientos para el manejo de la caja menor, de conformidad con lo determinado en el manual de procedimientos para la contratación y compra

Que se encuentren inscritos de manera previa ante la Cámara de Comercio de su jurisdicción, de acuerdo con la normatividad vigente para el efecto.

REGISTRO NACIONAL DE TURISMO R.N.T. El Registro Nacional de Turismo (RNT) es aquél registro en el cual deben inscribirse todos los prestadores de servicios turísticos ya sean personas naturales o jurídicas

REGISTRO NACIONAL DE TURISMO R.N.T. El Registro Nacional de Turismo (RNT) es aquél registro en el cual deben inscribirse todos los prestadores de servicios turísticos ya sean personas naturales o jurídicas

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

TRABAJADORES INDEPENDIENTES EN MATERIA DEL IMPUESTO DE RENTA CLASIFICACIÓN DE PERSONAS NATURALES EN EL IMPUESTO DE RENTA: Las personas naturales para el impuesto de renta se clasifican en varios grupos:

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

GUIA GENERAL PARA PROVEEDORES DE BIENES Y CONTRATISTAS DE LA CORPORACIÓN DE FERIAS Y EXPOSICIONES S.A. USUARIO OPERADOR DE ZONA FRANCA 1. INTRODUCCION La Corporación de Ferias y Exposiciones S.A. Usuario

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones