El Costo Impositivo para el Sector Comercio en Argentina

|

|

|

- Víctor Manuel Toledo Álvarez

- hace 8 años

- Vistas:

Transcripción

1 Marzo de 2012 El Costo Impositivo para el Sector Comercio en Argentina Departamento de Economía Gabriel Molteni Gonzalo de León Alejo Krasnopol

2 INTRODUCCIÓN El objetivo del presente trabajo consiste en estimar el costo impositivo y previsional que enfrenta un comercio formal, medido como porcentaje sobre las ventas. Se entiende por formal a aquel comercio que cumple acabadamente con todas sus obligaciones tributarias. Para éste cálculo se considera un comercio minorista, de acuerdo a los siguientes supuestos: a) Margen de marcación (mark up) del 50%. b) Gastos operativos equivalentes al 2,5% de las ventas. c) Se analizan 3 (tres) casos diferentes de comercio según sus ventas netas anuales: i. $ y sin empleados ii. $ con un empleado, encuadrado dentro de la categoría vendedor b del convenio de empleados de comercio con 7 años de antigüedad (a 01/2012: $3363). iii. $ con treinta empleados, encuadrados dentro la categoría vendedor b del convenio de empleados de comercio con 7 años de antigüedad (a 01/2012:$3363). d) Se analizan 2 (dos) situaciones para cada caso, salvo el de $ (el cual se analiza solo en la situación ii): i. persona física ii. persona jurídica (SRL o SA). Los impuestos considerados para el siguiente análisis son: 1) Costo Laboral: se incluyen dentro del mismo las contribuciones patronales con destino al régimen jubilatorio, sistema de obras sociales y seguro de accidentes. 2

Se analizan 3 (tres) casos diferentes de comercio según sus ventas netas anuales: i. $ 450.000 y sin empleados ii. $ 900.")

3 2) Autónomos: Para el caso de persona física se considera la categoría con ingresos superiores a $ y para el caso de persona jurídica se supone un solo director-gerente con ingresos anuales inferiores a $ ya que se considera una deducción de honorarios de $ anuales. 3) Impuesto sobre los Ingresos Brutos: Se consideran las alícuotas del impuesto sobre los ingresos brutos que pagan los comercios con ventas netas anuales por $ y $ para CABA y las 23 provincias. Algunas provincias presentan variaciones en las alícuotas para entes que obtengan ingresos superiores a determinados valores. En el caso de un comercio con ventas por $ se observan diferencias en las provincias de Buenos Aires, Santa Fe, Neuquén, San Luis y de la Ciudad Autónoma de Buenos Aires. 3

4 4) Comercio e Industria Municipal: Se utilizan las alícuotas de los tributos que abonan los comercios por su actividad en los principales municipios 1. Corresponden a la Tasa de seguridad e higiene, a la Contribución de Inspección del Comercio, al Tributo Económico Municipal y a la Tasa por Registro, Inspección y Servicios de Contralor, según la ciudad. Se toman en cuenta las alícuotas para comercios con ventas por $ y $ En base a las ordenanzas tarifarias de Concordia, San Miguel de Tucumán, Posadas, La Plata, Ciudad de Salta, Santa Fe de la Vera Cruz, Ciudad de Córdoba, Ciudad de Santiago del Estero, Rawson, San Fernando del Valle de Catamarca, San Salvador de Jujuy, Resistencia, Puerto Madryn, Ciudad de Corrientes, Caleta Olivia, Ciudad de San Luis, Viedma, Ciudad de Mendoza, Ciudad de Neuquén, Ciudad de La Rioja, Clorinda, Santa Rosa, y Ushuaia. 2 Se tomaron las jurisdicciones de Ciudad de Formosa, Ciudad de Santiago del Estero y la 4

5 Como consecuencia de que algunos municipios utilizan montos fijos para grabar el comercio, el impuesto resulta significativamente menor si se toma el monto a pagar como porcentaje de la facturación o el margen para los casos analizados, a diferencia de los que graban la actividad con alícuotas. En el caso de un comercio con ingresos anuales por $ , las tasas municipales presentan variaciones. 5

6 5) Impuesto al Cheque: Dado que los responsables inscriptos, para poder computar crédito fiscal por sus compras y gastos, deben abonar con medios de pago autorizados todas las operaciones superiores a $ 1.000, se considera el supuesto de bancarización total de los mismos. Es decir, el costo derivado de este impuesto es el 1% del total de las ventas brutas (el restante 0,2% no se considera costo porque puede ser tomado a cuenta de otros impuestos). 6) Impuesto a las Ganancias: Para el caso de persona física se efectúa el cálculo considerando un contribuyente casado, con dos hijos y aplicando las alícuotas progresivas correspondientes. Para persona jurídica se aplica la tasa vigente del 35%, suponiendo como única deducción un monto de $ correspondiente a honorarios de administradores para el caso B y una deducción de $37500 para el caso C correspondiente a honorarios de tres administradores. 6

Impuesto a las Ganancias: Para el caso de persona física se efectúa el cálculo considerando un contribuyente casado, con dos hijos y aplicando las alícuotas progresivas correspondientes.")

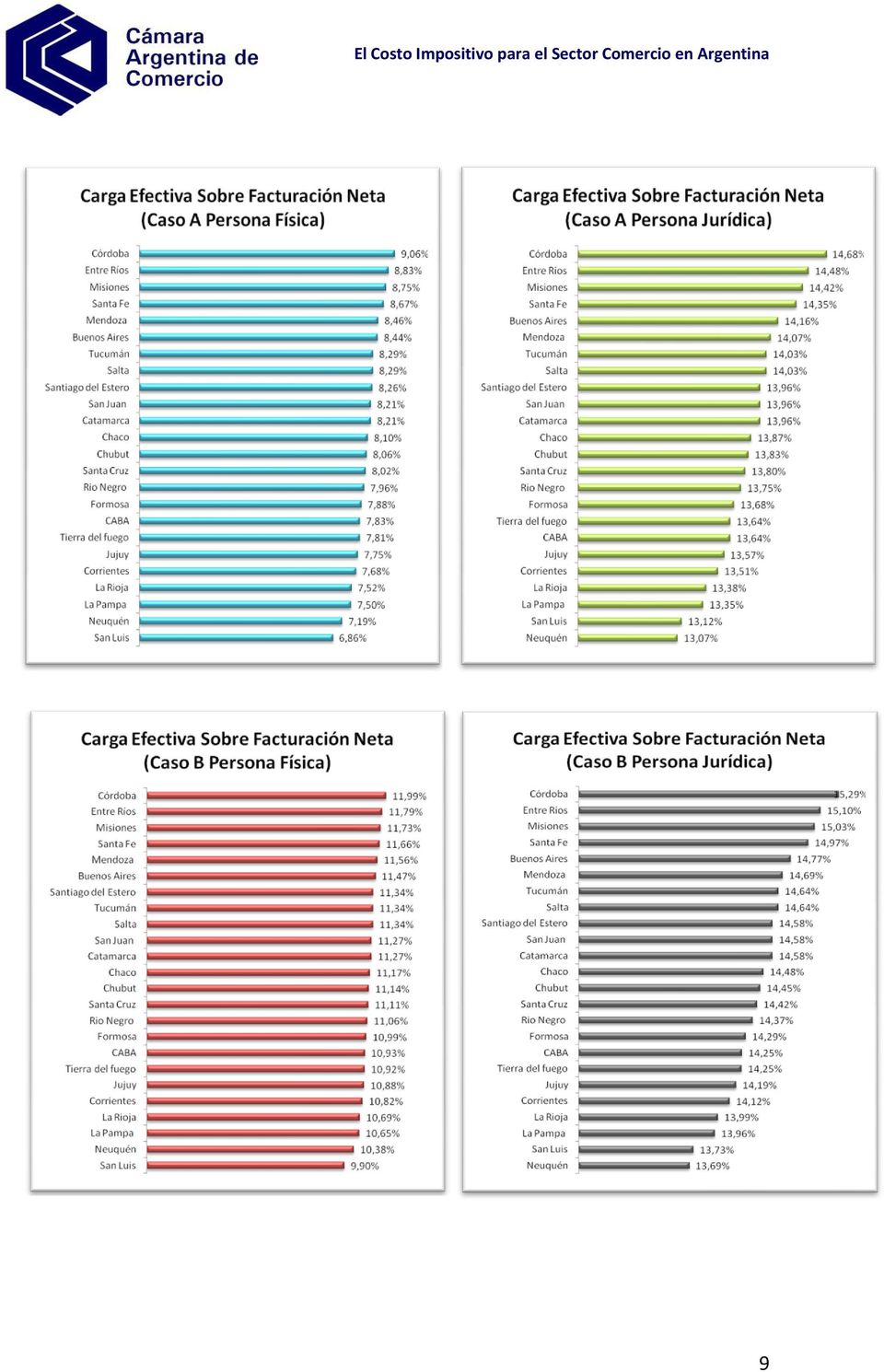

7 El Cuadro 1 muestra los resultados obtenidos. CUADRO N1 Provincia Alicuota General de Ingresos Brutos Carga Tributaria Municipal promedio Alicuota General de Ingresos Brutos (Comercios grandes) Carga Tributaria Municipal promedio (Comercios grandes) Costo Impositivo (IVA excluido) Carga Efectiva sobre Facturación Neta Caso A Caso B Costo Impositivo (IVA excluido) Carga Efectiva sobre Margen Bruto Costo Impositivo (IVA incluido) Carga Efectiva sobre Facturación Efectiva Caso C Caso A Caso B Caso C Caso A Caso B Caso C Indicador de competencia desleal ( * ) Pers. Fís. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Fís. Pers. Jur. Pers. Jur. Buenos Aires 3,00% 0,80% 4,50% 0,80% 8,44% 14,16% 11,47% 14,77% 15,62% 25,32% 42,47% 34,40% 44,32% 46,86% 12,76% 17,49% 15,26% 17,99% 18,69% 28,82% Córdoba 4,00% 0,60% 4,00% 0,60% 9,06% 14,68% 11,99% 15,29% 15,16% 27,17% 44,03% 35,96% 45,88% 45,49% 13,27% 17,92% 15,54% 18,28% 18,18% 29,34% Entre Ríos 3,00% 1,30% 3,00% 1,80% 8,83% 14,48% 11,79% 15,10% 15,29% 26,48% 43,45% 35,37% 45,29% 45,88% 13,08% 17,75% 15,38% 18,11% 18,29% 29,15% San Luis 2,00% 0,20% 3,50% 0,20% 6,86% 13,12% 9,90% 13,73% 14,58% 20,59% 39,35% 29,70% 41,20% 43,74% 11,46% 16,63% 13,61% 16,78% 17,51% 27,26% Santa Fe 3,50% 0,60% 3,80% 0,60% 8,67% 14,35% 11,66% 14,97% 15,03% 26,02% 43,06% 34,98% 44,90% 45,10% 12,95% 17,65% 15,06% 17,80% 17,89% 29,02% Misiones 3,40% 0,80% 3,40% 0,80% 8,75% 14,42% 11,73% 15,03% 14,90% 26,25% 43,25% 35,18% 45,10% 44,71% 13,02% 17,70% 15,19% 17,93% 17,85% 29,08% CABA 3,00% 0,00% 3,75% 0,00% 7,83% 13,64% 10,93% 14,25% 14,12% 23,48% 40,91% 32,79% 42,76% 42,37% 12,25% 17,06% 14,82% 17,56% 17,46% 28,29% Catamarca 3,00% 0,50% 3,00% 0,50% 8,21% 13,96% 11,27% 14,58% 14,45% 24,63% 41,89% 33,81% 43,73% 43,35% 12,57% 17,32% 14,95% 17,69% 17,59% 28,63% Chaco 3,00% 0,35% 3,00% 0,35% 8,10% 13,87% 11,17% 14,48% 14,35% 24,29% 41,60% 33,52% 43,44% 43,05% 12,48% 17,24% 14,85% 17,59% 17,50% 28,53% Formosa 3,00% 0,06% 3,00% 0,00% 7,88% 13,68% 10,99% 14,29% 14,12% 23,63% 41,03% 32,98% 42,88% 42,37% 12,29% 17,09% 14,72% 17,45% 17,33% 28,35% Mendoza 3,50% 0,17% 3,50% 0,01% 8,46% 14,07% 11,56% 14,69% 14,45% 25,38% 42,22% 34,67% 44,07% 43,36% 12,78% 17,42% 15,05% 17,64% 17,48% 28,91% Rio Negro 3,00% 0,18% 3,00% 0,15% 7,96% 13,75% 11,06% 14,37% 14,22% 23,89% 41,26% 33,19% 43,11% 42,66% 12,37% 17,15% 14,61% 17,34% 17,25% 28,42% Salta 3,00% 0,60% 3,00% 0,60% 8,29% 14,03% 11,34% 14,64% 14,51% 24,86% 42,08% 34,01% 43,93% 43,54% 12,63% 17,38% 14,83% 17,57% 17,49% 28,69% San Juan 3,00% 0,50% 3,00% 1,00% 8,21% 13,96% 11,27% 14,58% 14,77% 24,63% 41,89% 33,81% 43,73% 44,32% 12,57% 17,32% 14,74% 17,47% 17,67% 28,63% Santiago del Estero 3,00% 0,50% 3,00% 0,50% 8,26% 13,96% 11,34% 14,58% 14,45% 24,77% 41,89% 34,02% 43,73% 43,35% 12,61% 17,32% 14,80% 17,47% 17,40% 28,70% Tierra del fuego 3,00% 0,00% 3,00% 0,10% 7,81% 13,64% 10,92% 14,25% 14,19% 23,44% 40,91% 32,77% 42,76% 42,57% 12,24% 17,06% 14,42% 17,17% 17,15% 28,28% Corrientes 2,50% 0,30% 2,50% 0,30% 7,68% 13,51% 10,82% 14,12% 13,99% 23,04% 40,52% 32,45% 42,37% 41,98% 12,13% 16,95% 14,65% 17,39% 17,29% 28,17% Jujuy 2,50% 0,40% 2,50% 0,40% 7,75% 13,57% 10,88% 14,19% 14,06% 23,26% 40,72% 32,64% 42,56% 42,18% 12,19% 17,00% 14,63% 17,36% 17,27% 28,24% La Pampa 2,50% 0,05% 2,50% 0,00% 7,50% 13,35% 10,65% 13,96% 13,80% 22,49% 40,04% 31,96% 41,88% 41,40% 11,98% 16,81% 14,31% 17,04% 16,94% 28,01% La Rioja 2,50% 0,10% 2,50% 0,01% 7,52% 13,38% 10,69% 13,99% 13,80% 22,57% 40,13% 32,06% 41,98% 41,41% 12,00% 16,84% 14,47% 17,20% 17,06% 28,04% Santa Cruz 3,00% 0,25% 3,00% 0,25% 8,02% 13,80% 11,11% 14,42% 14,29% 24,05% 41,40% 33,32% 43,25% 42,86% 12,41% 17,19% 14,61% 17,34% 17,27% 28,46% Tucumán 2,50% 1,10% 2,50% 1,10% 8,29% 14,03% 11,34% 14,64% 14,51% 24,86% 42,08% 34,01% 43,93% 43,54% 12,63% 17,38% 14,76% 17,49% 17,42% 28,69% Chubut 3,00% 0,30% 3,00% 1,40% 8,06% 13,83% 11,14% 14,45% 15,03% 24,17% 41,50% 33,42% 43,34% 45,10% 12,44% 17,22% 14,81% 17,54% 18,04% 28,50% Neuquén 2,00% 0,13% 3,00% 0,52% 7,19% 13,07% 10,38% 13,69% 14,46% 21,57% 39,22% 31,14% 41,06% 43,38% 11,73% 16,59% 14,08% 16,82% 17,48% 27,74% PROMEDIO 2,91% 0,43% 3,12% 0,52% 8,07% 13,85% 11,14% 14,46% 14,51% 24,20% 41,54% 33,42% 43,38% 43,52% 12,45% 17,23% 14,76% 17,50% 17,56% 28,50% (*) Porcentaje de reducción en los precios que puede implementar un comerciante informal para obtener la misma ganancia que un comerciante formal.

Pers. Fís. Pers. Jur.")

8 Costo impositivo sobre facturación neta Para el caso de un comerciante contribuyente unipersonal inscripto en IVA, el cumplimiento de todas las obligaciones fiscales y previsionales implica destinar en promedio un 8,07% o un 11,14% de las ventas netas según su facturación sea de (Caso A) o de (Caso B) pesos anuales, respectivamente. Analizando los 24 gobiernos subnacionales, el rango del costo impositivo sobre facturación neta va desde el 6,86% en la provincia de San Luis al 9,06% en la provincia de Córdoba para el Caso A y desde el 9,90% al 11,99% para el Caso B en las mismas provincias. Para el caso de un comerciante organizado como SRL o SA, debido al impacto del impuesto a las ganancias con tasa del 35%, el costo impositivo sobre ventas netas se incrementa con respecto a la persona física. Por ello, el cumplimiento de todas las obligaciones fiscales y previsionales implica destinar en promedio un 13,85%, un 14,46% o un 14,51% de las ventas netas según sea el caso A, B o C respectivamente. Analizando los 24 gobiernos subnacionales, el rango del costo impositivo sobre facturación neta va desde el 13,07% en la provincia de Neuquén al 14,68% en la provincia de Córdoba para el Caso A, desde el 13,69% al 15,29% para el Caso B en las mismas provincias y desde 13,80% de la provincia de La Pampa al 15,62% de la provincia de Buenos Aires para el caso C.

9 9

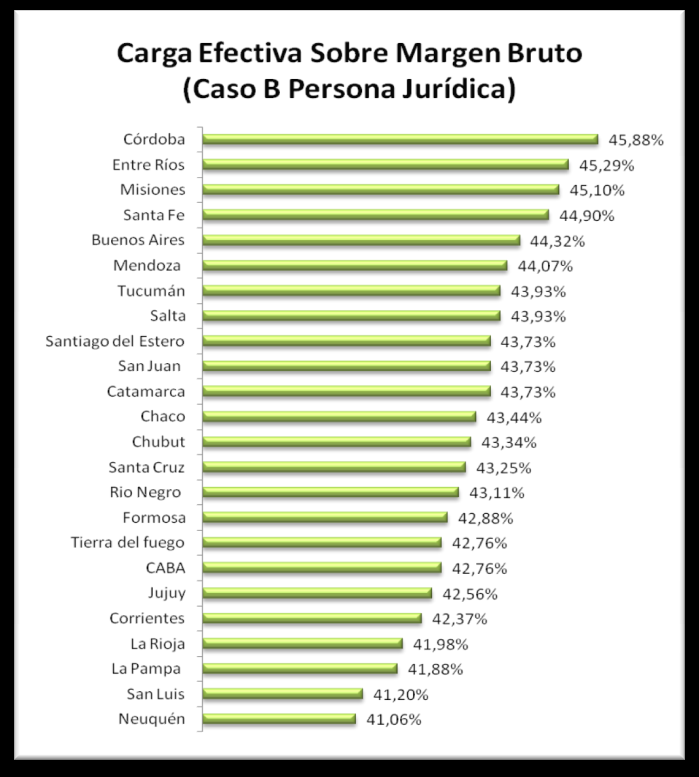

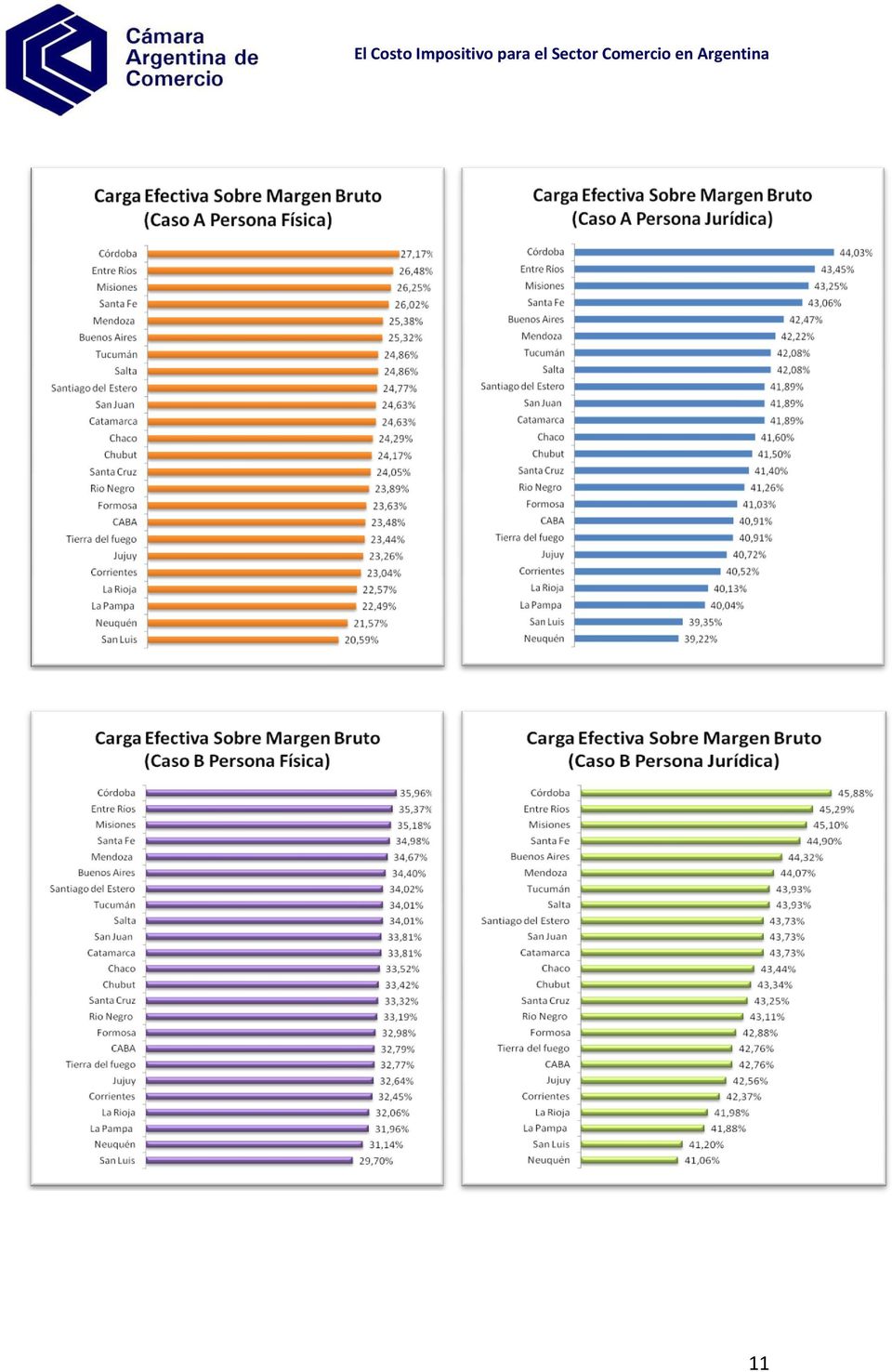

10 Costo impositivo sobre margen bruto Si el análisis de la carga tributaria se realiza con respecto al margen bruto de marcación, es decir a la diferencia entre las ventas y el costo, el tema adquiere mayor dimensión. Para el promedio del país, la carga efectiva sobre el margen bruto asciende al 24,20% o al 33,42% para una persona física, y al 41,54%, 43,38% o 43,52% para una persona jurídica, según sea caso A, B o C respectivamente. Analizando los 24 gobiernos subnacionales, el rango del costo impositivo sobre el margen bruto de persona física va desde el 20,59% en la provincia de San Luis al 27,17% en la provincia de Córdoba para el Caso A y desde el 29,70% al 35,96% para el Caso B en las mismas provincias. Asimismo, el rango del costo impositivo sobre el margen bruto de persona jurídica va desde el 39,22% en la provincia de Neuquén al 44,03% en la provincia de Córdoba para el Caso A, desde el 41,06% al 45,88% para el Caso B en las mismas provincias y desde el 41,40% en la provincia de La Pampa al 46,86% en la provincia de Buenos Aires para el caso C. 10

11 11

12 Costo impositivo sobre facturación IVA incluido En el análisis previo se excluyó el impuesto al valor agregado (IVA) ya que técnicamente es un impuesto trasladable que termina siendo soportado por el consumidor final. El comerciante simplemente debe depositar a la AFIP la diferencia entre el IVA cobrado a sus clientes (ventas) y el pagado a sus proveedores (compras). A continuación se incorpora el IVA al análisis, estimando el porcentaje de los ingresos totales por ventas (IVA incluido) que se debe destinar a cumplir con la legislación impositiva. Esta estimación, si bien no es técnicamente carga tributaria efectiva, permite calcular la importancia de las erogaciones financieras que el comerciante debe realizar para cumplimentar sus obligaciones. 12

13 Se tiene en cuenta el decreto 814/01 que permite computar, como crédito fiscal del impuesto al valor agregado, el monto que resulta de aplicar a la misma base imponible sobre la que se calcularon las contribuciones patronales, determinados puntos porcentuales según la jurisdicción 2. Para el promedio del país, un comerciante debe destinar desde un 12,45% de lo percibido por ventas, para una persona física, hasta un 17,56%, para el caso de persona jurídica, para cumplir con obligaciones impositivas y previsionales. 2 Se tomaron las jurisdicciones de Ciudad de Formosa, Ciudad de Santiago del Estero y la Banda, Posadas, Ciudad de Jujuy, Gran Salta, Gran Resistencia, Ciudad de Corrientes, Ushuaia, Caleta Olivia, Gran Tucumán, Gran Catamarca, Ciudad de la Rioja, Rawson Trelew, Gran San Juan, Viedma, Resto de La Pampa, Resto de Entre Ríos, Gran Mendoza, Ciudad Neuquén / Plotier, Ciudad de San Luis, Resto de Santa Fe, Gran Córdoba, Gran Buenos Aires y Ciudad Autónoma de Buenos Aires. 13

14 Tomando nuevamente las provincias con menor y mayor carga tributaria, un comerciante debe destinar entre el 11,46% y el 17,51% en la provincia de San Luis, y entre el 12,76% y el 18,69% en la provincia de Buenos Aires. 14

15 Impacto de la competencia desleal Un comerciante que opera en la informalidad y no afronta dentro de sus costos el componente impositivo detallado anteriormente, cuenta con la posibilidad de vender al público a menores precios para un mismo nivel de ganancias e igual costo de compra. Por eso, cuanto mayor sea el componente impositivo mayor será la competencia desleal a la que estarán sometidos los comerciantes formales. El siguiente análisis estima cuánto menor es el precio de venta al público que un comerciante informal puede ofrecer para obtener la misma ganancia que obtiene un comerciante cumplidor, con la estructura de costos supuesta anteriormente. Se utiliza para el cálculo el caso B, contribuyente persona física. 15

16 Para el promedio del país, un comerciante totalmente informal puede vender a precios 28,50% inferiores para obtener la misma rentabilidad que el comerciante formal suponiendo igual costo de compra. Este porcentaje, que puede ser utilizado como un adecuado estimador de la competencia desleal que afronta el comerciante formal, es menor para la provincia de San Luis (27,26%) y máximo para la de Córdoba (29,34%). Si además, se considera que el comercio ilegal, al hacerlo en negro, compra como mínimo a un precio 21% menor por la no inclusión del IVA, esto significa que podría vender casi a un 50% más barato que un comerciante legal a igual nivel de ganancia. 16

y máximo para la de Córdoba (29,34%).")

17 Economista Jefe Gabriel Molteni Economista Gonzalo de León Asistente Alejo Krasnopol 17

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Abril de 2014 Departamento de Economía Observatorio de Comercio y Servicios Gabriel Molteni Gonzalo de

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Abril de 2014 Departamento de Economía Observatorio de Comercio y Servicios Gabriel Molteni Gonzalo de

El sector de comercio y servicios genera dos tercios del PIB de la República Argentina

El sector de comercio y servicios genera dos tercios del PIB de la República Argentina Serie Informes Relevancia del Sector Abril de 2011 Departamento de Economía Gabriel Molteni Gonzalo de León Lucía

El sector de comercio y servicios genera dos tercios del PIB de la República Argentina Serie Informes Relevancia del Sector Abril de 2011 Departamento de Economía Gabriel Molteni Gonzalo de León Lucía

EMPLEO NO REGISTRADO: EVOLUCIÓN,

Septiembre de 2013 EMPLEO NO REGISTRADO: EVOLUCIÓN, CARACTERÍSTICAS Y DISPARIDADES REGIONALES CÁMARA ARGENTINA DE COMERCIO Departamento de Economía 1 2 INTRODUCCIÓN La informalidad laboral es un fenómeno

Septiembre de 2013 EMPLEO NO REGISTRADO: EVOLUCIÓN, CARACTERÍSTICAS Y DISPARIDADES REGIONALES CÁMARA ARGENTINA DE COMERCIO Departamento de Economía 1 2 INTRODUCCIÓN La informalidad laboral es un fenómeno

Relativos a la Gestión Pública vinculada a los sectores económicos

Ciudad de Buenos Aires Catamarca Chaco Chubut Buenos Aires 2,87 11,83 6,64 12,79 11,28 260 2.661 1.144 2.804 1.854 272 669 1.011 1.381 43.262 526 3.162 1.561 3.897 45.101 2,60 2,80 2,40 2,40 2,50 Córdoba

Ciudad de Buenos Aires Catamarca Chaco Chubut Buenos Aires 2,87 11,83 6,64 12,79 11,28 260 2.661 1.144 2.804 1.854 272 669 1.011 1.381 43.262 526 3.162 1.561 3.897 45.101 2,60 2,80 2,40 2,40 2,50 Córdoba

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal

Marzo de 2013 El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Departamento de Economía Gabriel Molteni Gonzalo de León Cecilia Santos Alejo Krasnopol 1

Marzo de 2013 El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Departamento de Economía Gabriel Molteni Gonzalo de León Cecilia Santos Alejo Krasnopol 1

Informe Fiscal de Provincias (1) Empleo público de las provincias, una bomba de tiempo

Empleo público de las provincias, una bomba de tiempo") Informe Fiscal de Provincias (1) Empleo público de las provincias, una bomba de tiempo Por Félix Piacentini piacen@yahoo.com - @flxpiacentini Enero de 2014 (1) Se autoriza la reproducción total o parcial

Informe Fiscal de Provincias (1) Empleo público de las provincias, una bomba de tiempo Por Félix Piacentini piacen@yahoo.com - @flxpiacentini Enero de 2014 (1) Se autoriza la reproducción total o parcial

Impuestos Valor agregado

A NEXO DE A CTUALIZACIÓN - FEBRERO 2004 Colección Práctica Impuestos Valor agregado Juan Ricardo Kern PAGOS A CUENTA EN UNA CONSTANTE TAREA DE REVISIÓN Y ACTUALIZACIÓN, SE INCORPORAN LOS REGÍME- NES DE

A NEXO DE A CTUALIZACIÓN - FEBRERO 2004 Colección Práctica Impuestos Valor agregado Juan Ricardo Kern PAGOS A CUENTA EN UNA CONSTANTE TAREA DE REVISIÓN Y ACTUALIZACIÓN, SE INCORPORAN LOS REGÍME- NES DE

www.noanomics.com noanomics@yahoo.com @NOAnomics Lo más relevante:

Informe de Coyuntura Económica Federal (1) La mayoría de las provincias depende fuertemente del FFS para invertir Por Félix Piacentini piacen@yahoo.com - @flxpiacentini 30 de diciembre de 2015 (1) Se autoriza

Informe de Coyuntura Económica Federal (1) La mayoría de las provincias depende fuertemente del FFS para invertir Por Félix Piacentini piacen@yahoo.com - @flxpiacentini 30 de diciembre de 2015 (1) Se autoriza

ENTIC-EAHU. Encuesta Nacional de Tecnologías de la Información y la Comunicación

Encuesta Nacional de Tecnologías de la Información y la Comunicación Diseño de registro y estructura para las bases de microdatos individual y hogar Módulo aplicado durante el tercer trimestre del 2011

Encuesta Nacional de Tecnologías de la Información y la Comunicación Diseño de registro y estructura para las bases de microdatos individual y hogar Módulo aplicado durante el tercer trimestre del 2011

Resumen Impositivo Año 2015

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

0 Resumen Impositivo Año 2015 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

TELECOM ARGENTINA S.A. LEGAJO IMPOSITIVO 2015 BUENOS AIRES, 28 de septiembre de 2015 TELECOM ARGENTINA S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-63945373-8 Sres., de nuestra consideración:

Resolución General 3843/2016. AFIP. Empleados. Discotecas y Entretenimiento. Trabajadores Mínimos. Presunción

Resolución General 3843/2016. AFIP. Empleados. Discotecas y Entretenimiento. Trabajadores Mínimos. Presunción Se incorpora la actividad "Confiterías bailables", a efectos de determinar de oficio los aportes

Resolución General 3843/2016. AFIP. Empleados. Discotecas y Entretenimiento. Trabajadores Mínimos. Presunción Se incorpora la actividad "Confiterías bailables", a efectos de determinar de oficio los aportes

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Enero de 2016 Departamento de Economía Observatorio de Comercio y Servicios Matías Bolis Wilson Gonzalo

El Costo Impositivo para el Sector Comercio en Argentina Ranking provincial y competencia desleal Enero de 2016 Departamento de Economía Observatorio de Comercio y Servicios Matías Bolis Wilson Gonzalo

JURISDICCIÓN 70 MINISTERIO DE EDUCACIÓN LÍNEA PROGRAMÁTICA PROGRAMA INTEGRAL PARA LA IGUALDAD EDUCATIVA

JURISDICCIÓN 70 MINISTERIO DE EDUCACIÓN LÍNEA PROGRAMÁTICA PROGRAMA INTEGRAL PARA LA IGUALDAD EDUCATIVA RESPONSABILIDAD SUBSECRETARÍA DE EQUIDAD Y CALIDAD 1. POLÍTICA PÚBLICA Alcanzar la Educación Básica

JURISDICCIÓN 70 MINISTERIO DE EDUCACIÓN LÍNEA PROGRAMÁTICA PROGRAMA INTEGRAL PARA LA IGUALDAD EDUCATIVA RESPONSABILIDAD SUBSECRETARÍA DE EQUIDAD Y CALIDAD 1. POLÍTICA PÚBLICA Alcanzar la Educación Básica

Estimaciones de valores mínimos expandidos para hogares y población según coeficientes de variación

1 Estimaciones de valores mínimos expandidos para hogares y población según coeficientes de variación 1. Total País y HOGARES TOTAL de Variación GBA Pampeana NOA NEA Cuyo Patagonia PAÍS 10% 37.500 76.404

1 Estimaciones de valores mínimos expandidos para hogares y población según coeficientes de variación 1. Total País y HOGARES TOTAL de Variación GBA Pampeana NOA NEA Cuyo Patagonia PAÍS 10% 37.500 76.404

Impuesto de Sellos: la elevada incidencia de un tributo que suele pasar inadvertido para los ciudadanos

Impuesto de Sellos: la elevada incidencia de un tributo que suele pasar inadvertido para los ciudadanos Autor: Nadin Argañaraz Sofía Devalle Carlos Eraso INFORME ECONÓMICO Nº 61 Córdoba, 12 de Julio de

Impuesto de Sellos: la elevada incidencia de un tributo que suele pasar inadvertido para los ciudadanos Autor: Nadin Argañaraz Sofía Devalle Carlos Eraso INFORME ECONÓMICO Nº 61 Córdoba, 12 de Julio de

Este texto corresponde al documento Objetivos de Desarrollo del Milenio Argentina,

JURISDICCION 70 MINISTERIO DE EDUCACION, CIENCIA Y TECNOLOGIA LINEA PROGRAMATICA PROGRAMA INTEGRAL PARA LA IGUALDAD EDUCATIVA RESPONSABILIDAD Subsecretaría de Equidad y Calidad 1. POLITICA PUBLICA Alcanzar

JURISDICCION 70 MINISTERIO DE EDUCACION, CIENCIA Y TECNOLOGIA LINEA PROGRAMATICA PROGRAMA INTEGRAL PARA LA IGUALDAD EDUCATIVA RESPONSABILIDAD Subsecretaría de Equidad y Calidad 1. POLITICA PUBLICA Alcanzar

ESTRUCTURA POBLACIONAL

ESTRUCTURA POBLACIONAL CONTENIDO 1. MUNICIPIOS Y HABITANTES...1. LOCALIDADES CABECERAS... 3. AGRUPAMIENTO POR CLASES...4 LÍMITES DE CLASES...4 Clases con igual cantidad de... 4 Clases con igual cantidad

ESTRUCTURA POBLACIONAL CONTENIDO 1. MUNICIPIOS Y HABITANTES...1. LOCALIDADES CABECERAS... 3. AGRUPAMIENTO POR CLASES...4 LÍMITES DE CLASES...4 Clases con igual cantidad de... 4 Clases con igual cantidad

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

TELECOM PERSONAL S.A. LEGAJO IMPOSITIVO 2014 BUENOS AIRES, 16 de septiembre de 2014 TELECOM PERSONAL S.A. Alicia Moreau de Justo 50 - CAPITAL FEDERAL - C.U.I.T.: 30-67818644-5 Sres., de nuestra consideración:

Encuesta de Supermercados

ISSN 0327-7968 Encuesta de Supermercados Buenos Aires, 29 de octubre de Septiembre de La Encuesta de Supermercados releva información de 67 empresas distribuidas en todo el territorio nacional. Ventas

ISSN 0327-7968 Encuesta de Supermercados Buenos Aires, 29 de octubre de Septiembre de La Encuesta de Supermercados releva información de 67 empresas distribuidas en todo el territorio nacional. Ventas

Ministerio de Economía Dirección General de Estadística y Censos. EOH Encuesta de Ocupación Hotelera Febrero 2014 Resultados preliminares

Ministerio de Economía EOH Encuesta de Ocupación Hotelera Febrero 2014 Resultados preliminares Signos convencionales y notas aclaratorias en la información difundida por la DGEyC La DGEyC utiliza signos

Ministerio de Economía EOH Encuesta de Ocupación Hotelera Febrero 2014 Resultados preliminares Signos convencionales y notas aclaratorias en la información difundida por la DGEyC La DGEyC utiliza signos

Revista Novedades Económicas

Revista Novedades Económicas Año 33 - Edición Nº 600 Febrero de 2011 Los impuestos explican más de un tercio del precio de una vivienda 1 Marcelo Capello Marcos Cohen Arazi IERAL de Fundación Mediterránea

Revista Novedades Económicas Año 33 - Edición Nº 600 Febrero de 2011 Los impuestos explican más de un tercio del precio de una vivienda 1 Marcelo Capello Marcos Cohen Arazi IERAL de Fundación Mediterránea

INGRESOS BRUTOS REPUBLICA ARGENTINA

INGRESOS BRUTOS REPUBLICA ARGENTINA ALÍCUOTAS DE INGRESOS BRUTOS PARA LA ACTIVIDAD TURÍSTICA CABA CIUDAD AUTONOMA LEY TRIBUTARIA 4040/2011 634100 Servicios mayoristas de agencias de viaje por los servicios

INGRESOS BRUTOS REPUBLICA ARGENTINA ALÍCUOTAS DE INGRESOS BRUTOS PARA LA ACTIVIDAD TURÍSTICA CABA CIUDAD AUTONOMA LEY TRIBUTARIA 4040/2011 634100 Servicios mayoristas de agencias de viaje por los servicios

Barómetro del Financiamiento Educativo

Barómetro del Financiamiento Educativo Comunicado de Prensa. Marzo de 2008. El Grupo Compromiso con el Financiamiento Educativo está integrado por Organizaciones de la Sociedad Civil 1, cuya misión se

Barómetro del Financiamiento Educativo Comunicado de Prensa. Marzo de 2008. El Grupo Compromiso con el Financiamiento Educativo está integrado por Organizaciones de la Sociedad Civil 1, cuya misión se

Encuesta de Supermercados

ISSN 0327-7968 Encuesta de Supermercados Buenos Aires, 27 de agosto de Julio de La Encuesta de Supermercados releva información de 67 empresas distribuidas en todo el territorio nacional. Ventas a precios

ISSN 0327-7968 Encuesta de Supermercados Buenos Aires, 27 de agosto de Julio de La Encuesta de Supermercados releva información de 67 empresas distribuidas en todo el territorio nacional. Ventas a precios

Cuadro 1. Evolución de las ventas a precios corrientes, variaciones porcentuales. Igual período año anterior. Mes anterior

ISSN 0327-7968 Buenos Aires, 26 de junio de Encuesta de Supermercados Mayo de La Encuesta de Supermercados releva información de 68 empresas distribuidas en todo el territorio nacional. Ventas a precios

ISSN 0327-7968 Buenos Aires, 26 de junio de Encuesta de Supermercados Mayo de La Encuesta de Supermercados releva información de 68 empresas distribuidas en todo el territorio nacional. Ventas a precios

Brechas de Distribución del Ingreso Total Familiar e Ingreso Individual

Brechas de Distribución del Ingreso Total Familiar e Ingreso Individual Año 2013 INTRODUCCIÓN En este informe se presentan en primera instancia los datos referidos a la Brecha de Distribución del Ingreso

Brechas de Distribución del Ingreso Total Familiar e Ingreso Individual Año 2013 INTRODUCCIÓN En este informe se presentan en primera instancia los datos referidos a la Brecha de Distribución del Ingreso

Grupo Entidades Empresarias. La Coparticipación del Impuesto a los Débitos y Créditos Bancarios. -Una propuesta de reforma-

Grupo Entidades Empresarias La Coparticipación del Impuesto a los Débitos y Créditos Bancarios -Una propuesta de reforma- Documento Técnico producido por el Lic. Nadin Argañaraz- Presidente del Instituto

Grupo Entidades Empresarias La Coparticipación del Impuesto a los Débitos y Créditos Bancarios -Una propuesta de reforma- Documento Técnico producido por el Lic. Nadin Argañaraz- Presidente del Instituto

Relevamiento de páginas web

Relevamiento de páginas web Este trabajo consistió en un relevamiento de la información que se publica en las páginas web de los órganos de control externos en las diferentes provincias. Se hizo un análisis

Relevamiento de páginas web Este trabajo consistió en un relevamiento de la información que se publica en las páginas web de los órganos de control externos en las diferentes provincias. Se hizo un análisis

Claves... 3. Impuesto a las ganancias... 4. Se pueden aumentar los impuestos sin modificar sus alícuotas legales... 9

LOS PRINCIPALES DESAFÍOS FISCALES DEL Documento N 4: La pesada carga que recae sobre 1 millón de trabajadores autónomos en Argentina Septiembre 2015 CONTENIDOS Claves... 3 Impuesto a las ganancias... 4

LOS PRINCIPALES DESAFÍOS FISCALES DEL Documento N 4: La pesada carga que recae sobre 1 millón de trabajadores autónomos en Argentina Septiembre 2015 CONTENIDOS Claves... 3 Impuesto a las ganancias... 4

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL TRANSFERENCIAS A PROVINCIAS Ejecución base devengado vs. base caja Período primeros ocho meses 2012

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL TRANSFERENCIAS A PROVINCIAS Ejecución base devengado vs. base caja Período primeros ocho meses 2012 En esta semana la Presidenta de la Nación anunció una

ADMINISTRACION NACIONAL DE LA SEGURIDAD SOCIAL TRANSFERENCIAS A PROVINCIAS Ejecución base devengado vs. base caja Período primeros ocho meses 2012 En esta semana la Presidenta de la Nación anunció una

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

Plan de Salud de la Asignación Universal por Hijo

Plan de Salud de la Asignación Universal por Hijo Asignación Universal por Hijo para Protección Social Es una prestación dineraria que se abona en forma mensual. (Decreto Nacional N 1602/09) Está destinada

Plan de Salud de la Asignación Universal por Hijo Asignación Universal por Hijo para Protección Social Es una prestación dineraria que se abona en forma mensual. (Decreto Nacional N 1602/09) Está destinada

ANEXO 3 - Cuadro comparativo de distintas categorias de inscripción en impuestos para un mismo profesional.

ANEXO 3 - Cuadro comparativo de distintas categorias de inscripción en impuestos para un mismo profesional. Profesional Carlos Fernandez Perez Garcia Título Ingeniero en Sistemas Actividad Asesor independiente

ANEXO 3 - Cuadro comparativo de distintas categorias de inscripción en impuestos para un mismo profesional. Profesional Carlos Fernandez Perez Garcia Título Ingeniero en Sistemas Actividad Asesor independiente

La Encuesta sobre Trabajo No Remunerado y Uso del Tiempo tiene como objetivos:

Buenos Aires, 10 de julio de 2014 TERCER TRIMESTRE DE 2013 ENCUESTA SOBRE TRABAJO NO REMUNERADO Y USO DEL TIEMPO Resultados por jurisdicción El Instituto Nacional de Estadística y Censos () presenta los

Buenos Aires, 10 de julio de 2014 TERCER TRIMESTRE DE 2013 ENCUESTA SOBRE TRABAJO NO REMUNERADO Y USO DEL TIEMPO Resultados por jurisdicción El Instituto Nacional de Estadística y Censos () presenta los

JUFEJUS VIDEOCONFERENCIA

JUFEJUS VIDEOCONFERENCIA 2014 Infraestructura de equipamiento de Videoconferencia instaladas en los Poderes Judiciales de la República Argentina. Análisis de la evolución del equipamiento instalado desde

JUFEJUS VIDEOCONFERENCIA 2014 Infraestructura de equipamiento de Videoconferencia instaladas en los Poderes Judiciales de la República Argentina. Análisis de la evolución del equipamiento instalado desde

Encuesta de Ocupación Hotelera

, 19 de diciembre de 2014 Encuesta de Ocupación Hotelera Anticipo mensual de Octubre 2014 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento tuvo

, 19 de diciembre de 2014 Encuesta de Ocupación Hotelera Anticipo mensual de Octubre 2014 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento tuvo

Encuesta de Ocupación Hotelera

Buenos Aires, 22 de septiembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Julio 2015 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento

Buenos Aires, 22 de septiembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Julio 2015 Se presentan los datos de 7 regiones turísticas 1 y 46 localidades (ver Anexo estadístico), cuyo relevamiento

Jujuy Mendoza Río Negro Sal Luis

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Rafaela, Mayo de 2012. Señor Cliente/Proveedor: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle nuestra situación tributaria en el ámbito Nacional, Provincial y Municipal, adjuntando

Programa Jóvenes con Más y Mejor Trabajo

Programa Jóvenes con Más y Mejor Trabajo Dirección de Información Estratégica para el Empleo Secretaría de Empleo Enero de 2012 INFORME MENSUAL En este informe se presenta la evolución anual y en forma

Programa Jóvenes con Más y Mejor Trabajo Dirección de Información Estratégica para el Empleo Secretaría de Empleo Enero de 2012 INFORME MENSUAL En este informe se presenta la evolución anual y en forma

Datos Principales del Sistema de Seguridad Social

Datos Principales del Sistema de Seguridad Social Mayo 2010 Fuente: Gerencia Planeamiento 1 Sector Activo: Aportantes al SIPA (2003-2009) +66% Fuente: Elaboración propia con datos de AFIP. 2 Sector Pasivo:

Datos Principales del Sistema de Seguridad Social Mayo 2010 Fuente: Gerencia Planeamiento 1 Sector Activo: Aportantes al SIPA (2003-2009) +66% Fuente: Elaboración propia con datos de AFIP. 2 Sector Pasivo:

Encuesta de Ocupación Hotelera

Buenos Aires, 24 de noviembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Septiembre 2015 Se presentan los datos de 7 regiones turísticas 1 y 48 localidades (ver Anexo estadístico), cuyo

Buenos Aires, 24 de noviembre de 2015 Encuesta de Ocupación Hotelera Anticipo mensual de Septiembre 2015 Se presentan los datos de 7 regiones turísticas 1 y 48 localidades (ver Anexo estadístico), cuyo

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

Investment Promotion Agency Government of Mendoza ASPECTOS IMPOSITIVOS MENDOZA JANUARY 2014 2 SISTEMA TRIBUTARIO En Argentina los tributos son recaudados por el gobierno nacional, las provincias y las

Adelanto del Informe de Coyuntura Nº 16

ISSN 2314-3975 Adelanto del Informe de Coyuntura Nº 16 CIFRA - Centro de Investigación y Formación de la República Argentina Coordinador: Eduardo Basualdo Equipo de investigación: Mariano Barrera y Pablo

ISSN 2314-3975 Adelanto del Informe de Coyuntura Nº 16 CIFRA - Centro de Investigación y Formación de la República Argentina Coordinador: Eduardo Basualdo Equipo de investigación: Mariano Barrera y Pablo

MANFREY COOP. DE TAMBEROS DE COM. E IND. LTDA. C.U.I.T.: 30-50177338-3 IIBB: 904-249023-4 GUEMES (O) 107 FREYRE - CORDOBA WWW.MANFREY.COM.

107 FREYRE - CORDOBA WWW.MANFREY.COM.") LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

LEGAJO IMPOSITIVO Impuestos nacionales: - IVA: Responsable inscripto Resumen impositivo - Impuesto a las ganancias: Exento Ley 20.628 art. 20 inc. d) - Régimen de Retención: La Cooperativa actúa como Agente

Fabián Peralta Diputado de la Nación

Fabián Peralta Diputado de la Nación Salas de Juego en Argentina Cantidad de Habitantes por Sala Provincia Hab Cant. Salas HAB. X SALAS Santa Fe 3.194.537 3 1.064.846 Ciudad Autónoma 2.890.151 7 412.879

Fabián Peralta Diputado de la Nación Salas de Juego en Argentina Cantidad de Habitantes por Sala Provincia Hab Cant. Salas HAB. X SALAS Santa Fe 3.194.537 3 1.064.846 Ciudad Autónoma 2.890.151 7 412.879

Cuánta autonomía tienen las provincias?

Cuánta autonomía tienen las provincias? Autores: Nadin Argañaraz Ariel Barraud María E. Pierrepont INFORME ECONÓMICO Nº 105 Córdoba, 27 de Abril de 2011 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

Cuánta autonomía tienen las provincias? Autores: Nadin Argañaraz Ariel Barraud María E. Pierrepont INFORME ECONÓMICO Nº 105 Córdoba, 27 de Abril de 2011 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

SIN DECLARAR. REPÚBLICA ARGENTINA CONFERENCIA DE PRENSA N 120 REPÚBLICA ARGENTINA Conferencia de prensa n 120 1

SIN DECLARAR REPÚBLICA ARGENTINA CONFERENCIA DE PRENSA N 120 1 1 1 DENUNCIA 2 QUÉ INFORMACIÓN SE OBTUVO? SIN DECLARAR 4.040 Clientes del HSBC Suiza de nacionalidad argentina. Hasta el año 2013 sólo 125

SIN DECLARAR REPÚBLICA ARGENTINA CONFERENCIA DE PRENSA N 120 1 1 1 DENUNCIA 2 QUÉ INFORMACIÓN SE OBTUVO? SIN DECLARAR 4.040 Clientes del HSBC Suiza de nacionalidad argentina. Hasta el año 2013 sólo 125

Boletin N 60. I. Evolución de los Recursos Tributarios. Agosto 2012/Julio 2013. II. Recursos tributarios recaudados por la Nación. Período Julio 2013.

Boletin N 60 H. SENADO DE LA NACION COMISION COPARTICIPACION FEDERAL DE IMPUESTOS PRESIDENTE Carlos Alberto VERNA VICE PRESIDENTE Elena M. CORREGIDO SECRETARIO Jaime LINARES VOCALES Ana M. CORRADI de BELTRAN

Boletin N 60 H. SENADO DE LA NACION COMISION COPARTICIPACION FEDERAL DE IMPUESTOS PRESIDENTE Carlos Alberto VERNA VICE PRESIDENTE Elena M. CORREGIDO SECRETARIO Jaime LINARES VOCALES Ana M. CORRADI de BELTRAN

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO COMO COMPRAR UNA CASA EN MÉXICO POR UN EXTRANJERO? Como ya hemos comentado por disposición

ASPECTOS FISCALES DE LA COMPRA, RENTA Y VENTA DE UNA CASA HABITACIÓN EN MÉXICO POR UN RESIDENTE EN EL EXTRANJERO COMO COMPRAR UNA CASA EN MÉXICO POR UN EXTRANJERO? Como ya hemos comentado por disposición

Encuesta Permanente de Hogares Incidencia de la Pobreza y de la Indigencia Resultados del segundo semestre de 2012

Encuesta Permanente de Hogares Incidencia de la Pobreza y de la Indigencia Resultados del segundo semestre de 2012 Buenos Aires, 24 de abril de 2013 La Encuesta Permanente de Hogares (EPH) es un programa

Encuesta Permanente de Hogares Incidencia de la Pobreza y de la Indigencia Resultados del segundo semestre de 2012 Buenos Aires, 24 de abril de 2013 La Encuesta Permanente de Hogares (EPH) es un programa

Habilitaciones comerciales de la Ciudad de Formosa, y Ventas de Supermercados

Habilitaciones comerciales de la Ciudad de Formosa, y Ventas de Supermercados Las habilitaciones comerciales son un potente indicador del nivel de actividad económica, de una jurisdicción al igual que

Habilitaciones comerciales de la Ciudad de Formosa, y Ventas de Supermercados Las habilitaciones comerciales son un potente indicador del nivel de actividad económica, de una jurisdicción al igual que

Niños, niñas y adolescentes con discapacidad. únete por la niñez

Niños, niñas y adolescentes con discapacidad 1 Niños, niñas y adolescentes con discapacidad Al analizar por sexo, el 51.3% son varones y el 48.7% mujeres. En Argentina hay 5.114.190 personas con alguna

Niños, niñas y adolescentes con discapacidad 1 Niños, niñas y adolescentes con discapacidad Al analizar por sexo, el 51.3% son varones y el 48.7% mujeres. En Argentina hay 5.114.190 personas con alguna

Financiamiento propio municipal: el caso de la principal tasa que grava las transacciones económicas

Financiamiento propio municipal: el caso de la principal tasa que grava las transacciones económicas La introducción de impuestos en los mercados genera distorsiones que alteran las decisiones de consumo

Financiamiento propio municipal: el caso de la principal tasa que grava las transacciones económicas La introducción de impuestos en los mercados genera distorsiones que alteran las decisiones de consumo

Reformas Tributarias Provinciales

Reformas Tributarias Provinciales XXXIII Reunión Plenaria Foro de Direcciones de Presupuesto y Finanzas Neuquén, 2015 Lic. Ruth Ramponi Dirección Nacional de Coordinación Fiscal con las Provincias Ejes

Reformas Tributarias Provinciales XXXIII Reunión Plenaria Foro de Direcciones de Presupuesto y Finanzas Neuquén, 2015 Lic. Ruth Ramponi Dirección Nacional de Coordinación Fiscal con las Provincias Ejes

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 0,35 0,3 0,25

0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 1 0,9 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 0 5 10 15 20 25 PB GC per Cápita (miles de $) Año 1993 0,35 0,3 0,25

Resumen Impositivo Año 2018

Resumen Impositivo Año 2018 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

Resumen Impositivo Año 2018 C.U.I.T.: 30-59036076-3. I.V.A.: Responsable Inscripto / Agente de Retención R.G. 18/97 (AFIP) Agente de Percepción R.G. 3337 (AFIP) modificada por R.G. 2408 (AFIP). Impuesto

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

MINISTERIO DE EDUCACIÓN, CIENCIA Y TECNOLOGÍA DE LA NACIÓN SECRETARÍA DE EDUCACIÓN. PROGRAMA NACIONAL de INCLUSIÓN ESCOLAR "TODOS A ESTUDIAR"

MINISTERIO DE EDUCACIÓN, CIENCIA Y TECNOLOGÍA DE LA NACIÓN SECRETARÍA DE EDUCACIÓN PROGRAMA NACIONAL de INCLUSIÓN ESCOLAR "TODOS A ESTUDIAR" 1. Presentación El Programa Nacional de Inclusión Educativa

MINISTERIO DE EDUCACIÓN, CIENCIA Y TECNOLOGÍA DE LA NACIÓN SECRETARÍA DE EDUCACIÓN PROGRAMA NACIONAL de INCLUSIÓN ESCOLAR "TODOS A ESTUDIAR" 1. Presentación El Programa Nacional de Inclusión Educativa

Claves para que la salida del Monotributo no se convierta en una pesadilla

Claves para que la salida del Monotributo no se convierta en una pesadilla Los expertos consultados por iprofesional.com revelaron los pasos que debe seguir un pequeño contribuyente para sortear sin sobresaltos

Claves para que la salida del Monotributo no se convierta en una pesadilla Los expertos consultados por iprofesional.com revelaron los pasos que debe seguir un pequeño contribuyente para sortear sin sobresaltos

EL TURISMO DE REUNIONES EN ARGENTINA

EL TURISMO DE REUNIONES EN ARGENTINA El Turismo de Reuniones engloba la organización de congresos, ferias, exposiciones, eventos deportivos, viajes corporativos y de incentivo. Algunas características

EL TURISMO DE REUNIONES EN ARGENTINA El Turismo de Reuniones engloba la organización de congresos, ferias, exposiciones, eventos deportivos, viajes corporativos y de incentivo. Algunas características

1.- Banda Ancha en Argentina

1.- Banda Ancha en Argentina Evolución de Conexiones de Banda Ancha Segundo semestre de 2006 Tipo de Tecnología de Conexión Total Conexiones A diciembre 2006 A junio 2006 Líneas dedicadas a Internet 12.320

1.- Banda Ancha en Argentina Evolución de Conexiones de Banda Ancha Segundo semestre de 2006 Tipo de Tecnología de Conexión Total Conexiones A diciembre 2006 A junio 2006 Líneas dedicadas a Internet 12.320

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42 Noviembre 2010 Novedades nacionales se incorporan al régimen de emisión de comprobantes electrónicos a través de las mencionadas modificaciones deben

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42 Noviembre 2010 Novedades nacionales se incorporan al régimen de emisión de comprobantes electrónicos a través de las mencionadas modificaciones deben

IMPUESTOS. Según sea la condición de inscripto del contribuyente - Unipersonal - Sociedad de Hecho - Sociedades (S.A., S.R.L., S.C.A.

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

IMPUESTOS 1- OBJETIVOS Por razones obvias, el objetivo al que haremos referencia es el de detallar en el presente capítulo los impuestos afectan directamente al sector agropecuario impactando financieramente

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

Total 40.117.096 3.745.997 (1)

") ACTIVIDAD NÚMERO 1 Conocer, observar, organizar, procesar, interpretar y comunicar datos de la Argentina Consigna: En pequeños grupos, observen la tabla que se presenta a continuación y, utilizando los

ACTIVIDAD NÚMERO 1 Conocer, observar, organizar, procesar, interpretar y comunicar datos de la Argentina Consigna: En pequeños grupos, observen la tabla que se presenta a continuación y, utilizando los

CAJAS DE CREDITO COOPERATIVAS

CAJAS DE CREDITO COOERATIVAS Mediante la Comunicación A 4712, el Banco Central de la reglamentó la Ley 26.173 que modificó la Ley de Entidades Financieras en los aspectos relacionados con las Cajas de

CAJAS DE CREDITO COOERATIVAS Mediante la Comunicación A 4712, el Banco Central de la reglamentó la Ley 26.173 que modificó la Ley de Entidades Financieras en los aspectos relacionados con las Cajas de

Universalización del régimen de asignaciones familiares. El régimen de asignaciones familiares en la actualidad

El régimen de asignaciones familiares en la actualidad El régimen de asignaciones familiares otorga beneficios, en la actualidad, a poco más de 4 millones de menores de 18 años. Los trabajadores con ingresos

El régimen de asignaciones familiares en la actualidad El régimen de asignaciones familiares otorga beneficios, en la actualidad, a poco más de 4 millones de menores de 18 años. Los trabajadores con ingresos

Responsabilidad Fiscal -Provincia y Municipios-

Consejo Federal de Responsabilidad Fiscal Jornadas de Trabajo Responsabilidad Fiscal -Provincia y Municipios- Octubre de 2014 Ministerio de Economía Gobierno de la Provincia de Santiago del Estero Jornadas

Consejo Federal de Responsabilidad Fiscal Jornadas de Trabajo Responsabilidad Fiscal -Provincia y Municipios- Octubre de 2014 Ministerio de Economía Gobierno de la Provincia de Santiago del Estero Jornadas

Junio 2015 - Novedades impositivas del 11-06 al 17-06

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Junio 2015 - Novedades impositivas del 11-06 al 17-06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. FACTURA ELECTRÓNICA. INCORPORACIÓN DE NUEVOS SUJETOS. DEROGACIÓN DE REGÍMENES DE INFORMACIÓN Y PRECISIONES

Mortalidad por Asma en el grupo de 5 a 39 años en la Republica Argentina

Mortalidad por Asma en el grupo de 5 a 39 años en la Republica Argentina Metodología Se trabajó con las bases de mortalidad de los años 2011 y 2012, aportadas por la dirección de estadística e información

Mortalidad por Asma en el grupo de 5 a 39 años en la Republica Argentina Metodología Se trabajó con las bases de mortalidad de los años 2011 y 2012, aportadas por la dirección de estadística e información

Radiografía de la educación argentina

Radiografía de la educación argentina Axel Rivas 1 de octubre de 2010 Guía de la presentación 1. Tendencias educativas. 2. La oportunidad del financiamiento. 3. Desigualdades estructurales. 4. Desafíos

Radiografía de la educación argentina Axel Rivas 1 de octubre de 2010 Guía de la presentación 1. Tendencias educativas. 2. La oportunidad del financiamiento. 3. Desigualdades estructurales. 4. Desafíos

Este texto corresponde al documento Objetivos de Desarrollo del Milenio Argentina,

JURISDICCION 85 MINISTERIO DE DESARROLLO SOCIAL LINEA PROGRAMATICA FAMILIAS POR LA INCLUSION SOCIAL RESPONSABILIDAD Subsecretaría de Organización de Ingresos Sociales 1. POLITICA PUBLICA Erradicar la pobreza

JURISDICCION 85 MINISTERIO DE DESARROLLO SOCIAL LINEA PROGRAMATICA FAMILIAS POR LA INCLUSION SOCIAL RESPONSABILIDAD Subsecretaría de Organización de Ingresos Sociales 1. POLITICA PUBLICA Erradicar la pobreza

Impuesto a las Ganancias 4ta Categoría. Versión 7.0 junio-15

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Impuesto a las Ganancias 4ta Categoría Versión 7.0 junio-15 Aspectos Generales del Impuesto a las Ganancias Es un impuesto NACIONAL, que recae sobre los beneficios o rentas obtenidos durante un período

Programa Nacional de Alfabetización y Educación Básica para Jóvenes y Adultos

ANEXO Programa Nacional de Alfabetización y Educación Básica para Jóvenes y Adultos 1. Fundamentación 1.1. En nuestro país, según los datos del Censo 2001, hay una cantidad de 767.027 personas analfabetas

ANEXO Programa Nacional de Alfabetización y Educación Básica para Jóvenes y Adultos 1. Fundamentación 1.1. En nuestro país, según los datos del Censo 2001, hay una cantidad de 767.027 personas analfabetas

Peor aún más con la provincia de Buenos Aires cuya última información publicada de ejecución presupuestaria es referida al primer trimestre de 2013.

Cumplimiento Ley de Responsabilidad Fiscal Acceso a la Información Publicación de Cuentas Públicas de Administraciones Provinciales Informe ASAP de septiembre 2013 A raíz de la última publicación del Monitor

Cumplimiento Ley de Responsabilidad Fiscal Acceso a la Información Publicación de Cuentas Públicas de Administraciones Provinciales Informe ASAP de septiembre 2013 A raíz de la última publicación del Monitor

ACCESOS A INTERNET. Datos provisorios

REPÚBLICA ARGENTINA MINISTERIO DE ECONOMÍA Y PRODUCCIÓN SECRETARÍA DE POLÍTICA ECONÓMICA INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS ISSN 0327-7968 2004 - Año de la Antártida Argentina INFORMACIÓN DE PRENSA

REPÚBLICA ARGENTINA MINISTERIO DE ECONOMÍA Y PRODUCCIÓN SECRETARÍA DE POLÍTICA ECONÓMICA INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS ISSN 0327-7968 2004 - Año de la Antártida Argentina INFORMACIÓN DE PRENSA

Indicadores Turísticos Provinciales

Indicadores Turísticos Provinciales Informe correspondiente a Febrero de 2013 Abril 2013, San Luis Datos Destacados: En febrero de 2013 en la Ciudad de San Luis se registró un aumento interanual de 11,9

Indicadores Turísticos Provinciales Informe correspondiente a Febrero de 2013 Abril 2013, San Luis Datos Destacados: En febrero de 2013 en la Ciudad de San Luis se registró un aumento interanual de 11,9

Encuesta Permanente de Hogares Incidencia de la Pobreza y de la Indigencia Resultados del segundo semestre de 2009

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" ISSN 0327-7968 Buenos Aires, 7 de Abril de 2010 Encuesta Permanente de Hogares Incidencia de la y de la Resultados del segundo semestre de 2009 La

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" ISSN 0327-7968 Buenos Aires, 7 de Abril de 2010 Encuesta Permanente de Hogares Incidencia de la y de la Resultados del segundo semestre de 2009 La

Supermercados expandiéndose hacia el interior

Supermercados expandiéndose hacia el interior Jorge A. Day IERAL Mendoza Para quienes siguen el panorama regional, un indicador de actividad económica relevante es el de ventas en supermercados. Si a una

Supermercados expandiéndose hacia el interior Jorge A. Day IERAL Mendoza Para quienes siguen el panorama regional, un indicador de actividad económica relevante es el de ventas en supermercados. Si a una

RECIENTES MODIFICACIONES DEL IMPUESTO A LAS GANANCIAS DE PERSONAS FÍSICAS

RECIENTES MODIFICACIONES DEL IMPUESTO A LAS GANANCIAS DE PERSONAS FÍSICAS UN PASO POSITIVO, AUNQUE NO CORRIGE LAS DISTORSIONES ACUMULADAS Autores: Nadin Argañaraz Andrés Mir INFORME ECONÓMICO Nº 235 28

RECIENTES MODIFICACIONES DEL IMPUESTO A LAS GANANCIAS DE PERSONAS FÍSICAS UN PASO POSITIVO, AUNQUE NO CORRIGE LAS DISTORSIONES ACUMULADAS Autores: Nadin Argañaraz Andrés Mir INFORME ECONÓMICO Nº 235 28

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

PROGRAMA FEDERAL DE DESENDEUDAMIENTO AGOSTO 2015

PROGRAMA FEDERAL DE DESENDEUDAMIENTO AGOSTO 2015 Situación insostenible de las finanzas provinciales: DURANTE LA DÉCADA DEL NOVENTA Y CRISIS DE 2001 Desequilibrios de las cuentas públicas provinciales

PROGRAMA FEDERAL DE DESENDEUDAMIENTO AGOSTO 2015 Situación insostenible de las finanzas provinciales: DURANTE LA DÉCADA DEL NOVENTA Y CRISIS DE 2001 Desequilibrios de las cuentas públicas provinciales

Informe 33 Diciembre 2012. El Gasto Público Social en Argentina: un Enfoque Normativo

Informe 33 Diciembre 2012 El Gasto Público Social en Argentina: un Enfoque Normativo Informe 33. El Gasto Público Social en Argentina: un Enfoque Normativo 2 Introducción El Gasto Público Social tiene

Informe 33 Diciembre 2012 El Gasto Público Social en Argentina: un Enfoque Normativo Informe 33. El Gasto Público Social en Argentina: un Enfoque Normativo 2 Introducción El Gasto Público Social tiene

RESPONSABILIDAD Coordinación Nacional del Programa Pro-Huerta INTA Subsecretaría de Políticas Alimentarias Ministerio de Desarrollo Social

ENTIDAD 606-JURISDICCIÓN 50 INSTITUTO NACIONAL DE TECNOLOGÍA AGROPECUARIA MINISTERIO DE ECONOMÍA Y PRODUCCIÓN Y JURISDICCION 85 MINISTERIO DE DESARROLLO SOCIAL LÍNEA PROGRAMÁTICA PRO-HUERTA RESPONSABILIDAD

ENTIDAD 606-JURISDICCIÓN 50 INSTITUTO NACIONAL DE TECNOLOGÍA AGROPECUARIA MINISTERIO DE ECONOMÍA Y PRODUCCIÓN Y JURISDICCION 85 MINISTERIO DE DESARROLLO SOCIAL LÍNEA PROGRAMÁTICA PRO-HUERTA RESPONSABILIDAD

FRENTE AL DEBATE DE LA ASIGNACIÓN UNIVERSAL COSTOS FINANCIAMIENTO NEGATIVA OFICIAL CLAUDIO LOZANO

FRENTE AL DEBATE DE LA ASIGNACIÓN UNIVERSAL COSTOS FINANCIAMIENTO NEGATIVA OFICIAL CLAUDIO LOZANO I) Síntesis Frente al debate sobre la asignación universal por hijo, el presente material permite precisar

FRENTE AL DEBATE DE LA ASIGNACIÓN UNIVERSAL COSTOS FINANCIAMIENTO NEGATIVA OFICIAL CLAUDIO LOZANO I) Síntesis Frente al debate sobre la asignación universal por hijo, el presente material permite precisar

Resultados de Formularios B. Evaluación del segmento de CAPS que incorporaron profesionales del Programa de Médicos Comunitarios

SERIE DE INFORMES Nº 3 Resultados de Formularios B Informe Nro. 25 - Evaluación del segmento de CAPS que incorporaron profesionales del Programa de Médicos Comunitarios I. Introducción Los profesionales

SERIE DE INFORMES Nº 3 Resultados de Formularios B Informe Nro. 25 - Evaluación del segmento de CAPS que incorporaron profesionales del Programa de Médicos Comunitarios I. Introducción Los profesionales

Mercados Financieros. SESIÓN #8 Mercados de derivados.

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

ACCESO A INTERNET Datos provisorios

REPÚBLICA ARGENTINA MINISTERIO DE ECONOMÍA SECRETARÍA DE POLÍTICA ECONÓMICA INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS ISSN 27-7968 INFORMACIÓN DE PRENSA Buenos Aires, 10 de marzo de 2005 ACCESO A INTERNET

REPÚBLICA ARGENTINA MINISTERIO DE ECONOMÍA SECRETARÍA DE POLÍTICA ECONÓMICA INSTITUTO NACIONAL DE ESTADÍSTICA Y CENSOS ISSN 27-7968 INFORMACIÓN DE PRENSA Buenos Aires, 10 de marzo de 2005 ACCESO A INTERNET

ESTRUCTURA TRIBUTARIA MUNICIPAL

ESTRUCTURA TRIBUTARIA MUNICIPAL Módulo III Lic. Rosa Ana Castro Lic. M. Cecilia Manso Recursos Públicos Municipales: Son los ingresos que tiene el Estado para el cumplimiento de sus finalidades: desarrollo

ESTRUCTURA TRIBUTARIA MUNICIPAL Módulo III Lic. Rosa Ana Castro Lic. M. Cecilia Manso Recursos Públicos Municipales: Son los ingresos que tiene el Estado para el cumplimiento de sus finalidades: desarrollo

EL VOTO CAUTIVO EN LA ARGENTINA

EL VOTO CAUTIVO EN LA ARGENTINA Cuantificando un aspecto clave del manejo de recursos públicos como activos electorales Gustavo Lazzari Martín Simonetta Directores de Fundación Atlas FUNDACION ATLAS www.atlas.org.ar

EL VOTO CAUTIVO EN LA ARGENTINA Cuantificando un aspecto clave del manejo de recursos públicos como activos electorales Gustavo Lazzari Martín Simonetta Directores de Fundación Atlas FUNDACION ATLAS www.atlas.org.ar

PROVINCIA DEL NEUQUÉN INFORME - TEMPORADA ALTA INVERNAL. PERIODO VACACIONAL (desde el 02 al 29 de Julio) AÑO 2012

AÑO 2012") PROVINCIA DEL NEUQUÉN INFORME - TEMPORADA ALTA INVERNAL PERIODO VACACIONAL (desde el 02 al 29 de Julio) AÑO 2012 1. OFERTA EN PLAZAS REGISTRADAS EN ESTABLECIMIENTOS HABILITADOS Cuadro Nº1: PROVINCIA DE

PROVINCIA DEL NEUQUÉN INFORME - TEMPORADA ALTA INVERNAL PERIODO VACACIONAL (desde el 02 al 29 de Julio) AÑO 2012 1. OFERTA EN PLAZAS REGISTRADAS EN ESTABLECIMIENTOS HABILITADOS Cuadro Nº1: PROVINCIA DE

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

PROVINCIA POBLACIÓN. Total 36.260.130 2.780.400

ACTIVIDAD NÚMERO 1 Conocer, observar, organizar, procesar, interpretar y comunicar datos de la Argentina. Consigna: En pequeños grupos, observen la tabla que se presenta a continuación y, utilizando los

ACTIVIDAD NÚMERO 1 Conocer, observar, organizar, procesar, interpretar y comunicar datos de la Argentina. Consigna: En pequeños grupos, observen la tabla que se presenta a continuación y, utilizando los

Sector Textil. Fabricación de hilados y tejidos, acabado de productos textiles. Fabricación de tejidos de punto y artículos de punto y ganchillo

Sector Textil Incluye: Fabricación de hilados y tejidos, acabado de productos textiles Fabricación de productos textiles n.c.p. Fabricación de tejidos de punto y artículos de punto y ganchillo Confección

Sector Textil Incluye: Fabricación de hilados y tejidos, acabado de productos textiles Fabricación de productos textiles n.c.p. Fabricación de tejidos de punto y artículos de punto y ganchillo Confección

Córdoba, 20 de mayo de 2015. Autores: Nadin Argañaraz Sofía Devalle Pablo Costamagna Marianela Marcó

LA CARGA TRIBUTARIA DE LA PROVINCIA DE MENDOZA SOBRE EL SECTOR DE RESTAURANTES Y HOTELES. Análisis del Impuesto a los Ingresos Brutos en relación a otras provincias y sectores económicos. Evolución 2004-2015

LA CARGA TRIBUTARIA DE LA PROVINCIA DE MENDOZA SOBRE EL SECTOR DE RESTAURANTES Y HOTELES. Análisis del Impuesto a los Ingresos Brutos en relación a otras provincias y sectores económicos. Evolución 2004-2015

PKF Villagarcía & Asociados

Buenos Aires, 12 de enero de 2009. Circular I 650 Monto de ventas anuales año calendario o ejercicio cerrado en 2008. Encuadre como Agente de Retención y Percepción de impuestos provinciales, régimen de

Buenos Aires, 12 de enero de 2009. Circular I 650 Monto de ventas anuales año calendario o ejercicio cerrado en 2008. Encuadre como Agente de Retención y Percepción de impuestos provinciales, régimen de

ACTIVIDADES DE CAPACITACIÓN

JUAN PABLO ULRICH CUIT: 20-29729366-5 Fecha Nacimiento: 07/10/1982 Santa Fe 322 Oficina: A Paraná E.R. - Argentina Tel: (0343) 15-4178143 E-mail: jpu@juanpabloulrich.com ESTUDIOS Título de Grado 2009 Titulo:

JUAN PABLO ULRICH CUIT: 20-29729366-5 Fecha Nacimiento: 07/10/1982 Santa Fe 322 Oficina: A Paraná E.R. - Argentina Tel: (0343) 15-4178143 E-mail: jpu@juanpabloulrich.com ESTUDIOS Título de Grado 2009 Titulo: