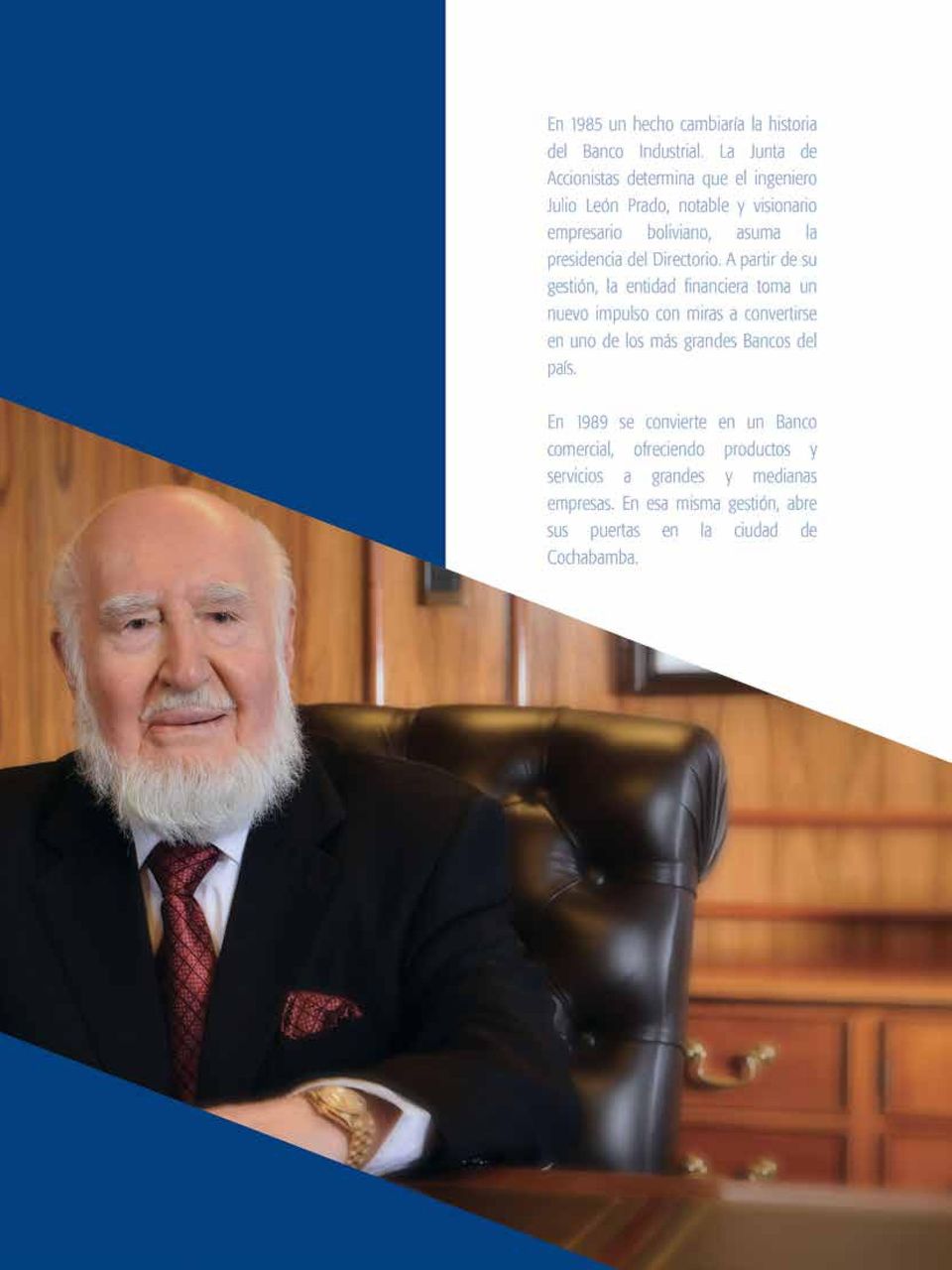

JULIO CÉSAR LEÓN PRADO Presidente del Directorio

|

|

|

- Carlos Aguirre Ramírez

- hace 8 años

- Vistas:

Transcripción

1

2

3 Porque sólo las grandes instituciones con espíritu de perseverancia y convicción de servicio son capaces de ver oportunidades en momentos difíciles. Porque estamos convencidos que el esfuerzo y dedicación son las luces que alumbran el camino del éxito...nacimos hace 50 años con el firme propósito de simplificar la vida de miles de bolivianos y bolivianas y nos convertimos en un referente financiero nacional e internacional. Con una visión de futuro del negocio bancario apostamos por emprendimientos que hoy son líderes en el mercado poniendo especial atención a los pequeños sectores económicos del país convirtiéndonos así, en un Banco Universal. Esto fue posible gracias a la dedicación y entrega de alrededor colaboradores en todo el país quienes construyen día a día un Banco del Futuro por los senderos de innovación tecnológica de excelencia y atendiendo las necesidades y requerimientos de nuestros clientes. Pero nuestro compromiso con la comunidad es aún mayor...porque gracias al trabajo conjunto con nuestros aliados estratégicos, el programa de Responsabilidad Social Empresarial ha ayudado a miles de niños y niñas mejorando así la calidad de vida de quienes son el presente y futuro del país. Hoy que atravesamos un momento histórico nos sentimos orgullosos por los logros alcanzados y estamos conscientes que aún quedan grandes desafíos por delante con el único fin de trabajar al servicio de las personas, las familias, las instituciones y del país en su conjunto. JULIO CÉSAR LEÓN PRADO Presidente del Directorio

4 CONTENIDO 6 50 Años Banco BISA 22 Carta del Presidente 26 Directorio y Planta Ejecutiva 34 Reporte Gerencial 46 Comentarios de la Gerencia 52 Estados Financieros al 31 de Diciembre de 2013 y Carta del Síndico 124 Grupo Financiero BISA 132 Bancos Corresponsales 140 Nómina de Accionistas

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22 CARTA DEL PRESIDENTE

23

24 La Paz, 30 de enero de 2014 Señores Accionistas: Me permito presentarles la memoria anual y los estados financieros de nuestra Institución correspondientes a la gestión 2013, año en el que cumplimos las Bodas de Oro sirviendo a nuestro país. En el año 2013 el Producto Interno Bruto (PIB) de Bolivia tuvo un crecimiento de 6,78%, superior al registrado en 2012 que fue de 5,2%, impulsado por las exportaciones de gas natural y de los sectores de construcción y la industria de las manufacturas, el incremento del consumo doméstico y la mejora de los precios de ciertos minerales. Las exportaciones llegaron a US$ millones, un 1,63% más que la gestión anterior, logrando un nuevo récord, primordialmente por la incidencia del sector de hidrocarburos cuya participación ha sido del 53,7%; mientras que las importaciones alcanzaron a US$9.282 millones, lo que representa un crecimiento del 12,09%. El superávit comercial del país fue de US$2.880 millones, inferior al del pasado año en un 21,87%; esto debido a la importación de bienes de capital y materias primas que representaron el 53,19% del total de las importaciones. La inflación en 2013 alcanzó el 6,48% y fue mayor a la registrada el año 2012, que fue de 4,5%. En la gestión 2013 no se presentaron cambios en la cotización del dólar norteamericano, respecto a la moneda nacional. En 2013, la economía mundial creció 3,0%, mayor respecto al 2012, cuando el crecimiento fue de 3,2%. Este pequeño incremento se debió principalmente al crecimiento de la economía en los países de ingresos altos y a la leve recuperación de la economía de EE.UU., ya que el comportamiento de las economías emergentes fue menor al esperado. Para el sistema financiero nacional, el año 2013 ha sido un año de importantes desafíos debido a la nueva Ley de Servicios Financieros, promulgada en fecha 21 de agosto de La rentabilidad sobre el patrimonio del sistema financiero fue de 14,4%, menor a la de 2012 que fue de 18%. Las utilidades del sistema llegaron a US$175,2 millones, US$10,8 millones menos que el año 2012, lo que representa una caída del 5,8% debido principalmente a la creación del impuesto a la venta de moneda extranjera. Respecto al patrimonio del sistema financiero, este cerró con US$1.297,6 millones, con un crecimiento del 11% en relación a la gestión anterior. La cartera de créditos del sistema alcanzó un total de US$ millones, mayor a la registrada en la gestión 2012 en US$2.081,8 millones. La cartera directa fue de US$9.711 millones y la cartera contingente de US$1.855 millones. La cobertura sobre previsiones fue de 288,2%, menor a la del año 2012 que alcanzó 332,9% y el índice de mora se mantuvo relativamente estable en 1,4%. La liquidez del sistema tuvo un crecimiento de 6,9%, debido principalmente al incremento de las captaciones en 18,8% alcanzando US$ millones. 24 Con relación a nuestra Institución, continuamos trabajando para consolidar el desempeño favorable logrado en los últimos años, con una destacada administración que refleja su gestión en los resultados obtenidos, con un crecimiento importante a través de la continuidad en la innovación y la mejora permanente de los productos, servicios y atención a clientes y usuarios. La cartera directa de créditos del Banco, a diciembre de 2013, superó los US$930 millones, reflejando un crecimiento del 10,4% y la cartera contingente se incrementa en un 23,4%, alcanzando el importe de US$510,7 millones, cifra que consolida nuestro liderazgo crediticio en el sistema financiero nacional.

25 Si bien es cierto que nuestro Banco se especializa en el sector corporativo y sin haber descuidado este importante segmento de la economía, el crecimiento de la cartera se generó principalmente en las áreas de Microfinanzas y PyME, con un incremento de 62,9% y 29,7% respectivamente. Además, es importante mencionar que la cartera del Banco está destinada principalmente al sector productivo, cumpliendo con la Planificación Estratégica propuesta por la Alta Gerencia, que determinó como uno de sus objetivos el de profundizar el apoyo a las referidas áreas. La utilidad neta del Banco fue de US$27,1 millones, un 8,1% mayor a la lograda en 2012, con un Coeficiente de Adecuación Patrimonial que alcanzó a 11,2%. Las captaciones superaron los US$1.590 millones, US$89 millones más que en la gestión anterior, lo que demuestra la confianza de nuestros clientes en nuestra Institución. Además de todos estos aspectos mencionados, quiero destacar uno de los hechos más significativos que vivimos en la gestión 2013 que fue la celebración de las Bodas de Oro de nuestro Banco. Una ocasión propicia en la que renovamos el compromiso de brindar cada vez mejores productos y servicios a nuestros clientes, conforme al avance de la tecnología; con el firme propósito de simplificarles la vida. Este compromiso llega más allá y apunta al desarrollo del país, y después de medio siglo de existencia también festejamos ser la única entidad financiera denominada universal, porque llegamos a todos los sectores productivos que dinamizan la economía nacional; desde el área corporativa, la mediana y pequeña empresa; y recientemente, nuestro alcance al microcrédito en ciudades y áreas periurbana y rural, con créditos dirigidos a todas las actividades económicas. La actividad socialmente responsable que llevamos adelante estuvo acorde a nuestro accionar financiero, razón por la que es una satisfacción para el Banco haber incorporado a su Misión, Visión y Valores institucionales los temas de la Innovación y Responsabilidad Social Empresarial, no como un simple enunciado sino como un hecho que concretamos todos los años, con resultados reales y tangibles. En 2013 continuamos exitosamente en ese camino, por ello, nos llena de mucha satisfacción haber logrado una recaudación récord de 2, con nuestra campaña Bolivia Solidaria en la ciudad de Cochabamba. Con estos recursos se beneficia a los niños y niñas que sufren de cáncer y que son atendidos por la Fundación Oncofeliz. De la misma forma, la innovación que desde nuestros inicios ha sido un atributo que nos ha distinguido y colocado siempre a la vanguardia en el sistema financiero nacional, hoy forma parte de nuestros valores institucionales. El año 2013 apoyamos e incentivamos las actividades que promueven la innovación y el espíritu emprendedor en el sistema universitario con el concurso INNOVA Bolivia, certamen que generó una comunidad de más de emprendedores en más de 40 universidades del país. 25 El medio ambiente y su cuidado fue otra de nuestras prioridades. Medimos nuestra Huella de Carbono, generando conciencia mediante dinámicas de grupo internas dirigidas a concientizar y minimizar el impacto del calentamiento global en nuestras actividades. En mi calidad de Presidente del Directorio de nuestra Institución que tengo el honor de presidir, me permito expresar un especial reconocimiento a nuestros accionistas, directores, ejecutivos y funcionarios que diariamente entregan su dedicación, esfuerzo y capacidad para consolidar año a año el éxito de nuestro Banco. De la misma forma, quiero dirigir un profundo agradecimiento a las instituciones de financiamiento, bancos internacionales y en particular, a nuestros clientes y usuarios por su confianza y permanente apoyo que nos motivan a fortalecer nuestro compromiso con el país. Cordialmente, JULIO CÉSAR LEÓN PRADO Presidente

26 DIRECTORIO Y PLANTA EJECUTIVA

27

28 DIRECTORIO JULIO CÉSAR LEÓN PRADO Presidente JULIO JAIME URQUIDI GUMUCIO Primer Vicepresidente ALFREDO ARANA RÜCK Segundo Vicepresidente

29 RAMIRO GUEVARA RODRIGUEZ Director WOLFGANG LEANDER BARBER Director TOMÁS BARRIOS SANTIVÁÑEZ Secretario OSCAR GARCÍA CANSECO Síndico

30 PLANTA EJECUTIVA TOMÁS BARRIOS SANTIVÁÑEZ Vicepresidente Ejecutivo 30

31 31 JORGE VELASCO TUDELA Vicepresidente Nacional de Negocios YOLANDA DELGADO DE REYES Vicepresidente Nacional de Operaciones y Tecnología 31 FERNANDO PARDO BÖHRT Vicepresidente Nacional Gestion Integral de Riesgos MARCO ASBÚN MARTO Vicepresidente Nacional Internacional y Tesorería

32 EJECUTIVOS REGIONALES 32 FRANCO URQUIDI FERNÁNDEZ Vicepresidente Regional La Paz MIGUEL NAVARRO CONTRERAS Vicepresidente Regional Santa Cruz JAIME SUBIETA FLORES Vicepresidente Regional Cochabamba

33 GASTÓN SOLARES FRERKING Gerente Oficina Sucre FERNANDO TORO ARGANDOÑA Gerente Oficina Tarija GABRIEL CANELAS FIGUEROA Gerente Oficina Oruro RODRIGO BARJA DAZA Gerente Oficina Potosí 33 FRANCILENE OLIVEIRA BATISTA Gerente Oficina Cobija ROLANDO ZABALA MONTENEGRO Gerente Oficina Trinidad

34 REPORTE GERENCIAL

35

36 REPORTE GERENCIAL ASPECTOS MACROECONÓMICOS En el año 2013, la economía de nuestro país tuvo un desempeño favorable con un crecimiento del Producto Interno Bruto (PIB) del 6,78%, superior al año 2012 que fue de 5,2%, impulsado por las exportaciones de gas natural, la construcción, la industria de la manufactura, el incremento del consumo doméstico y mejores precios de ciertos minerales. En lo que se refiere a las exportaciones, éstas alcanzaron a US$ millones que representan un aumento del 1,63% respecto a la gestión anterior, logrando un nuevo récord. El sector con mayor incidencia en esta cifra es el de hidrocarburos con una participación del 53,7%. Por otro lado, las importaciones ascendieron en un 12,09% hasta situarse en US$ millones. El superávit comercial del país fue de US$ millones, cifra inferior en 21,87% con relación a 2012 debido a la importación de bienes de capital y suministros industriales que representan el 53,19% del total de las importaciones. La inflación de nuestro país en 2013 alcanzó 6,48%, índice mayor al del pasado año cuando se registró el 4,5%. Durante 2013 no se presentaron cambios en la cotización del dólar norteamericano respecto a la moneda nacional. La economía mundial en 2013 creció 3,0%, porcentaje menor al obtenido en 2012 que fue del 3,2%. Este pequeño decremento estuvo impulsado principalmente porque el crecimiento de las economías emergentes fue menor al esperado. América Latina registró un desarrollo de 2,7%, cifra menor a la registrada en 2012 que fue de 3,1%, explicada por la menor demanda de materias primas de los países desarrollados y economías emergentes, la mayor volatilidad de capitales extranjeros y la caída del consumo interno. Sistema bancario 36 Durante 2013, el sistema bancario mostró resultados satisfactorios habiendo registrado una utilidad total de US$ 175,2 millones. Del mismo modo, su situación patrimonial alcanzó US$ 1.297,6 millones, monto que significó un aumento de US$128,8 millones en relación al cierre de La cartera de créditos directos del sistema bancario superó los US$ millones, lo que significó más de US$ millones de crecimiento, registrando con ello un 20,3% superior al año anterior. La cartera de créditos contingente creció un 31,2% en relación a la gestión pasada con US$ 441,5 millones, cerrando con US$ millones.

37 El índice de mora de la cartera crediticia se mantuvo estable respecto a 2012, mostrando un índice de 1,4% a fines de la gestión 2013 y la cartera reprogramada decreció de 1,5% a 1,3% respecto al total de la cartera. En el mismo periodo, se cerró la gestión con un índice de cobertura sobre la cartera en mora de 327,3%, menor a 2012 que fue de 332,8%. También se generó un crecimiento en las captaciones del sistema bancario que alcanzaron a US$ millones, monto mayor al de 2012 que llegó a US$ millones. Este mayor nivel de captaciones, a su vez, permitió el incremento de la liquidez del sistema financiero en US$ 348 millones, que significa un 6,9% mayor respecto a Banco BISA S.A. La Institución continuó con el favorable desempeño logrado desde hace varios años, lo que la mantiene como una de las instituciones financieras más importantes del país. La cartera directa del Banco superó los US$ 930 millones, creciendo un 10,4% respecto a La cartera contingente alcanzó la cifra de US$ 510,7 millones con un incremento de 23,4 % con relación al año anterior, consolidando el liderazgo del Banco en este producto. Las captaciones totales de la entidad superaron los US$ millones, generando una liquidez de US$ 877,2 millones en la gestión El índice de cobertura para cartera en mora alcanzó a 315,0% con un índice de mora de 1,96%. Durante la gestión 2013, se genera una utilidad neta de US$ 27,1 millones, cifra que incluye también el aporte de las empresas subsidiarias del Grupo Financiero BISA. La Rentabilidad sobre el patrimonio del Banco fue de 14,5% con un Coeficiente de Adecuación Patrimonial de 11,2%. Banco BISA de manera permanente fortalece su filosofía de simplificar la vida de los clientes a través de la innovación y la oferta integral de productos y servicios financieros diseñados para todos los segmentos del mercado. Banco BISA S.A. INDICADORES FINANCIEROS DESCRIPCIÓN (*) Indice promedio del Sistema excluyendo BDO, BFO y BNA (**) Dato a Noviembre 2013 BISA Dic-12 BISA Dic-13 SIS.BAN.(*) Dic-12 SIS.BAN.(*) Dic-13 CAPITAL Coeficiente de Adecuación Patrimonial 11,2% 11,2% 12,2% 12,2% (**) ACTIVOS Mora = Cartera en Mora/Cartera Bruta Previsiones/Cartera en Mora 1,9% 331,6% 2,0% 315,0% 1,3% 332,8% 1,4% 327,3% EFICIENCIA. ADMINISTRATIVA Gastos Operativos/Cartera Bruta 7,7% 7,9% 7,0% 7,5% RENTABILIDAD ROAE Anualizado = Ut. Neta/Patrimonio (Prom) ROAE Anualizado = Ut. Neta/Activo (Prom) LIQUIDEZ Activos Líquidos/Depósitos Activos Líquidos/Activos 14,5% 1,49% 58,9% 34,9% 14,5% 1,43% 55,1% 36,8% 18,0% 1,44% 41,8% 27,6% 14,4% 1,17% 36,2% 24,2% 37

38 Captaciones, productos y servicios Durante la gestión 2013, Banco BISA mantuvo su estrategia de ampliar las captaciones en moneda nacional, especialmente en el segmento de medianos y pequeños ahorristas. A diciembre de 2013 el volumen de captaciones del público fue de US$ millones, que representa 6% de incremento en relación a la gestión Las captaciones en moneda nacional tuvieron un crecimiento de 7% en relación a diciembre de 2012, en tanto que las captaciones en dólares americanos se incrementaron en 3,51%, en comparación al año anterior. Caja de Ahorros fue el producto con mayor desarrollo, creciendo 22% en relación a 2012 y alcanzando US$ 476 millones. En las captaciones mediante Cuenta Corriente se logró un incremento del 8%, llegando a US$ 619 millones. Los Depósitos a Plazo Fijo disminuyeron 11% en relación a la gestión 2012, alcanzando la cifra a US$ 413 millones, cumpliendo con la estrategia de reducir el costo financiero de las captaciones. EVOLUCION CAPTACIONES MILLONES DE DOLARES US$ MM US$ MM US$ MM US$ MM US$ MM US$. 675MM US$. 506MM Diciembre 2007 Diciembre 2008 Diciembre 2009 Diciembre 2010 Diciembre 2011 Diciembre 2012 Diciembre 2013 Fuente: Banco BISA S.A. Evolución de la cartera directa y contingente En la gestión 2013 Banco BISA alcanzó una cartera total de US$ millones con un crecimiento mayor al 14.5%, ocupando un tercer lugar en el sistema financiero y con participación de mercado del 12,5% para el cierre de gestión. La cartera directa de créditos del Banco, a diciembre de 2013, superó los US$ 930 millones, reflejando un crecimiento del 10.4%. 38 En lo que se refiere a la cartera contingente, el Banco mantiene el liderazgo con una participación de mercado superior al 27.6%. La consolidación de esa primera ubicación en cartera contingente está respaldada en la plataforma tecnológica On Line, que ha permitido que las boletas de garantía y garantías a primer requerimiento, conjuntamente con las boletas de garantía contra-garantizadas, alcanzaran la cifra de US$ 449,7 millones, con un crecimiento mayor a 27,5% en la pasada gestión. Por otra parte, la unidad de créditos especiales mantuvo la estrategia de reducir la cartera improductiva del Banco, así como también la cartera reprogramada, realizando importantes gestiones para su recuperación y cobranza. Como resultado, el Banco alcanzó un índice de mora de 1,96%.

39 PARTICIPACIÓN DE DIRECTA Y CONTINGENTE POR TIPO DE NEGOCIO (EN MILLONES DE DÓLARES AMERICANOS EXCEPTO PORCENTAJES) Evolución Tipo Negocio dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 Dif 2012 vrs. 03/2013 % Variación Empresas 306,83 324,85 328,96 395,57 408,18 475,64 526,20 534,65 8,45 1,61% PyME 7,93 21,82 25,00 36,45 52,87 72,41 89,14 115,65 26,51 29,74% Personas 66,65 90,48 128,75 135,29 148,57 157,13 167,81 182,34 14,53 8,66% Microfinanzas 13,14 60,17 98,04 37,88 62,95% Cartera Directa 381,41 437,15 482,71 567,30 609,63 718,32 843,32 930,67 87,36 10,36% Cartas de Crédito 17,08 27,30 21,70 18,85 33,87 44,81 37,71 35,17-2,54-6,74% Boletas de garantía 79,96 113,70 134,64 166,84 173,90 226,09 352,66 449,67 97,01 27,51% Líneas de Crédito 12,09 14,60 18,21 21,97 24,74 23,56 22,62 25,52 2,90 12,82% Cartera Contingente 109,13 155,60 174,55 207,66 232,51 294,46 412,99 510,36 97,37 23,58% Total Cartera 490,54 592,75 657,26 774,96 842, , , ,03 184,73 14,70% Banca Corporativa En la estrategia de apoyo al sector productivo que el Banco mantiene desde su fundación se destacan los créditos destinados a la industria manufacturera, construcción, agricultura y ganadería. En 2013 se continuó con el impulso a las colocaciones en estos sectores, reduciendo las tasas de interés activas y mejorando la tecnología crediticia. Al haberse convertido en un Banco universal, una de las estrategias es la diversificación de la cartera; esto se demuestra porque el crecimiento en el área corporativa fue menor que en las otras por lo que su participación se redujo de 62% en la gestión 2012 a 57% en Banca de Personas Banca de Personas asumió el reto de mejorar la rentabilidad de la cartera enfocando sus acciones a los créditos de consumo que aumentaron en US$ 13 millones, prácticamente duplicando el crecimiento de la gestión El esfuerzo de la división se orientó a la venta cruzada a los clientes, mejora en procesos y atención personalizada que permitió incrementar los ingresos para el Banco. Tarjetas de Crédito Tarjetas de Crédito es un producto importante para Banco BISA, respecto al volumen de su cartera. Este año la cartera se incrementó en un 16%, representando el mayor crecimiento en el sistema financiero nacional, con una participación de mercado del 16,8%. Una de las particularidades más importantes de 2013, en este tema, es el cambio de la tecnología de banda magnética de las tarjetas a una tecnología más segura, como es la del chip. Banco BISA fue el primero en lanzar al mercado nacional la tarjeta con chip y el primero en cumplir con la meta de reemplazo de las tarjetas de banda magnética. Banca PyME La División de Banca PyME tuvo un continuo crecimiento y cerró la gestión 2013 con una cartera de US$ 115 millones, incrementando su participación a 12.4%, sobre la cartera de crédito directa.

40 El aumento de esta cartera superó el 29%, como resultado de las mejoras en los procesos y la tecnología propia de análisis de créditos. Este trabajo fue realizado conjuntamente con la Gerencia de Negocios Agropecuarios para atender a un nuevo segmento de clientes y ampliar la gama de servicios, siempre manteniendo el incentivo al sector productivo. Microfinanzas La División de Microfinanzas también tuvo un importante aporte en el crecimiento de la cartera del Banco en 2013 realizando operaciones. La cartera de Microcréditos alcanzó a US$ 98 millones, lo que significa una evolución de más de US$ 36 millones respecto a la gestión Este crecimiento se debe a que la oferta de los microcréditos no se limitó a operaciones crediticias, sino que además se realizaron acciones de venta cruzada, ofreciendo servicios financieros y tecnología de última generación, productos que caracterizan a Banco BISA. Imagen Corporativa La evaluación de los indicadores no financieros o activos intangibles son también muy importantes para la entidad, principalmente para medir el nivel de su imagen y reputación. Es así que justamente, este año, Banco BISA figuró entre las 12 empresas nacionales con mejor reputación, de acuerdo al Ranking Merco, publicado por el semanario Nueva Economía. Nuestra imagen también se fortaleció con las diversas actividades que ejecutamos en esta gestión por la celebración de las Bodas de Oro junto a clientes, funcionarios y sociedad en general, generando la percepción de ser un Banco cercano, pero fundamentalmente preocupado por simplificarle la vida al cliente. La incursión al marketing digital ha sido un acontecimiento relevante para proyectar mayor presencia en las redes sociales como Facebook y Twitter, en las que se mantiene el liderazgo con el contacto virtual y permanente con los seguidores del Banco. Innovación La innovación es una característica diferenciadora del Banco dentro del sistema financiero nacional, y para mantenerla realizamos esfuerzos constantes en la creación de nuevos productos y servicios tecnológicos de beneficio para nuestros clientes, aspecto que fortalece su liderazgo en innovación en el sistema financiero. Asimismo, internamente se implementa el Programa InnoBISA que fomenta el espíritu innovador de los empleados para que creen nuevos productos y servicios. En 2013 se registraron alrededor de 130 sugerencias. Como parte de esta iniciativa se publica periódicamente el Boletín InnoBISA, en el que se informa los resultados de los concursos internos y se socializan las diferentes novedades presentadas. En esta gestión se lanzó al mercado el Giro Móvil, como así también otros servicios de la plataforma tecnológica. Otra iniciativa fue la premiación a nivel nacional del Concurso INNOVA Bolivia, certamen que tiene el propósito de fomentar la cultura emprendedora e innovadora en todo el país. Se logró la participación de más de 40 universidades públicas y privadas y se cumplió con el propósito de impulsar la promoción de nuevas ideas y emprendimientos, que puedan generar empresas exitosas, empleo y bienestar para los bolivianos. 40 CIDRE IFD Enmarcado en la política de expansión y atención a los clientes de los diversos sectores que dinamizan la economía del país, Banco BISA puso en vigencia el contrato de corresponsalía firmado con el Centro de Investigación y Desarrollo Regional (CIDRE IFD), que permite tener presencia en áreas periurbanas y rurales y llegar a lugares alejados y, principalmente, al campo con créditos productivos y de vivienda social.

41 Con esta alianza se marca un hito en el sistema financiero puesto que, por primera vez, se establece un acuerdo entre un Banco y una IFD para ingresar productos y servicios financieros de primer nivel al área rural. CIDRE IFD es una entidad privada y especializada con 30 años de experiencia en actividades de microcrédito dirigidas a productores campesinos y MyPES rurales, como una función privada de desarrollo social. En este contexto, hoy se ofrece a potenciales clientes asesoramiento permanente y la posibilidad de acceder a productos crediticios integrales que les ayude a fortalecer su productividad y desarrollo. Liderazgo en Innovación Nos mantenemos fieles a la premisa de conservar el liderazgo en la innovación de productos y servicios y continuamos con el objetivo de simplificar la vida de nuestros clientes mediante los siguientes productos: Giro Móvil En la gestión 2013 se relanzó el servicio Giro Móvil, el mismo que permite al cliente emitir desde la Banca por Internet e-bisa, giros nacionales o locales a beneficiarios, sean clientes o no del Banco, para que el mismo sea cobrado en la red de cajeros automáticos sin necesidad de utilizar una tarjeta de débito. Este servicio permite brindar mayor comodidad a los usuarios fidelizándolos con nuestro Banco. e-bisa Móvil Se implementó este nuevo servicio a través del desarrollo de una aplicación móvil exclusiva del Banco para iphone y Android; de esta forma, los clientes, desde un teléfono móvil o tablet pueden descargar la aplicación, facilitando el acceso a la Banca por Internet e-bisa. BISA Júnior En 2013 se fortaleció este producto con la activación en instituciones educativas. El objetivo es enseñar a los niños y niñas la importancia de ahorrar, y a los padres de familia motivarlos a la apertura de una cuenta de ahorro para sus hijos. Pago de servicios On Line 41 En la gestión anterior se continuó mejorando el pago de servicios a través de e-bisa y cajeros automáticos. Hoy los clientes pueden realizar pagos On Line y al mismo tiempo entregamos un servicio de fácil acceso así como mayor comodidad y seguridad. Remesas familiares Con relación al pago de remesas de ciudadanos bolivianos residentes en el exterior del país y continuando con la estrategia de incorporar más corresponsales e incrementar la participación del Banco en este servicio, durante el año 2013 se incorporaron las compañías Small World de Brasil, Banco Providencial de la República Dominicana, Latin Express de Argentina y Giros Latinos de Estados Unidos, con las cuales se alcanza a 21 empresas remesadoras. A la fecha, son 280 puntos de pago para beneficio del cliente. Banca seguros Durante la gestión 2013 se continuaron con las campañas trimestrales para la venta de pólizas de seguro y superamos las metas propuestas, alcanzando a diciembre de 2013 la venta de pólizas.

42 Venta cruzada En la pasada gestión, se ofertó y motivó el uso de los productos y servicios a través de las campañas de venta cruzada. Los clientes conocieron más sobre las innovaciones, ventajas y mejoras de los mismos. Adicionalmente, se llevaron adelante capacitaciones internas tanto al personal del Banco como al de las empresas el Grupo Financiero, reforzando las principales ventajas y beneficios de los diferentes productos así como del uso y manejo de la Banca por internet e-bisa. Responsabilidad Social Empresarial Para el Banco, es un factor preponderante y de alta importancia y es parte de la Misión y Visión, la Responsabilidad Social Empresarial (RSE), razón por la que, en este aspecto se trabaja para mantener la calificación A+, obtenida en el estándar internacional Global Report Initiative (GRI), luego de ser auditada y avalada por PricewaterhouseCoopers. Dentro de la política de RSE, destaca la campaña Bolivia Solidaria de Banco BISA, creada desde el año 2007, que en 2013 en Cochabamba logró una recaudación récord de , monto que benefició a los niños y niñas con cáncer de la Fundación Oncofeliz, donde se construirá un bloque de Oncología, salas de internación, quimioterapia ambulatoria y se dará apoyo pedagógico, consulta y farmacia. Otra de nuestras actividades de RSE en Cochabamba fue la construcción y equipamiento del Coliseo Cerrado de la Unidad Educativa Cristina Prado en la ciudad de Quillacollo que alberga a más de estudiantes. En el campo periodístico, se lleva adelante el décimo segundo Concurso Nacional de Periodismo Especializado en Banca y el reconocimiento a la labor de los medios de comunicación (televisión, prensa y radio) a través del Premio BISA al Periodismo, respaldado por PricewaterhouseCoopers. Internamente se llevó adelante la campaña ambiental de concientización mediante nuestra Huella de Carbono, a través del programa Guardianes del Planeta, buscando minimizar las emisiones de dióxido de carbono y mitigar el impacto del calentamiento global en todas las actividades y operaciones. Con este propósito se organizaron dinámicas de grupo y juegos pedagógicos, que permitieron que el personal identifique las fuentes de emisión internas, proponga prácticas viables que permitan reducirla y asuma un compromiso en este objetivo. El ámbito cultural no estuvo ausente del alcance de las actividades de RSE, habiendo vuelto este año a apoyar la Feria del Libro de La Paz, instalando un stand novedoso para incentivar la lectura en niños y niñas. En el tema deportivo se promovió una vez más el Torneo Nacional de Golf Clásico BISA en cuatro ciudades del país. También se colaboró en la conclusión del Centro Sinfónico de la Orquesta Sinfónica Nacional, y se apoyó a las orquestas Filarmónica de Cochabamba y Sinfónica Juvenil de Santa Cruz. OPERACIONES Y TECNOLOGIA Promulgación de la Ley de Servicios Financieros 42 En la gestión 2013 se promulgó la Ley de Servicios Financieros, cuya filosofía está orientada al acceso universal de los servicios bancarios y a orientar el funcionamiento de las entidades financieras hacia el apoyo a las políticas de desarrollo económico y social del país. Por la trascendencia de la nueva Ley, se difundió su contenido a los niveles directivos y la alta gerencia, así como a todos sus colaboradores, sin excepción.

43 Metas de bancarización Con el propósito de expandir los servicios bancarios, en la gestión 2013, se iniciaron las operaciones de las Agencias Vinto Chico y Tiquipaya, en el departamento de Cochabamba. Hoy estos puntos de atención benefician a localidades rurales, principalmente con microcréditos y el acceso a todos los servicios, en cumplimiento con las metas de bancarización establecidas por el Organo Regulador. Reestructuración de Informática Durante el primer semestre de 2013 se desarrollaron tareas importantes para consolidar la reestructuración de la Gerencia de Informática, iniciada en la gestión 2012, orientada a responder eficientemente a la demanda de nuevos proyectos, productos, iniciativas de negocios, optimización de procesos y mejora continua de sistemas. Ampliación en la infraestructura de puntos de atención En la gestión 2013 aumentó la red de puntos de atención con nuevas agencias y cajeros automáticos, con el objetivo de mejorar la atención y contar con un servicio más ágil y eficiente. También se iniciaron operaciones en las agencias Simón López, Totora y Siglo XX en la ciudad de Cochabamba; 7 Calles, Yapacaní y Alto San Pedro en la ciudad de Santa Cruz; Río Seco y Senkata en la ciudad de El Alto y agencia El Tejar en la ciudad de La Paz. De esta forma, se respondió a la estrategia de acercarnos a diferentes sectores y contar con un mayor número de puntos de atención. Además, se efectuaron trabajos de adecuación tecnológica en varias agencias para brindar un mejor servicio y satisfacer las necesidades de clientes y usuarios. En el mes de noviembre de 2013 se puso a disposición de los clientes un nuevo edificio para la sucursal en la ciudad de El Alto, cuyas instalaciones permiten brindar mayor comodidad y seguridad, además de constituirse en el primer Auto Banco de esta importante ciudad. En lo que se refiere a cajeros automáticos, es permanente la ampliación de la red, alcanzando un total de 247 cajeros automáticos a nivel nacional. Este esfuerzo permitirá que clientes y usuarios accedan con mayor comodidad y versatilidad a los diferentes puntos de atención para realizar sus transacciones habituales de manera ágil, segura y eficiente. Servicio de depósitos en efectivo (Depobisa) a través de Cajeros Automáticos. 43 Durante la gestión 2013 se estableció un plan para incentivar el uso del servicio de depósitos en efectivo a través de los cajeros automáticos, orientado a direccionar a los clientes, que efectúan transacciones de depósito en cajas, a que utilicen este canal electrónico, brindándoles un excelente servicio de fácil acceso y mayor comodidad que se acomoda al horario de su preferencia, permitiendo además mejorar los tiempos de atención en cajas. Contrato de Corresponsalía de Recaudación de Tributos Fiscales En enero de 2013, se firmó un contrato de corresponsalía con el Banco Unión para la recepción de pagos de impuestos del SIN (Tributos Fiscales), tanto para contribuyentes NEWTON como para contribuyentes RESTO, logrando la generación de ingresos también por este concepto durante la pasada gestión.

44 FINANZAS Durante la gestión 2013, los activos del balance de nuestro Banco presentaron un crecimiento superior al 6%, mientras que su nivel de liquidez disminuyó levemente en casi 1%, debido a la estrategia de un manejo más eficiente de recursos. En esta línea, se realizaron inversiones en el exterior, en títulos, ampliando el plazo y mejorando la rentabilidad de los excedentes en moneda extranjera, en un mercado internacional que mantiene tasas bajas buscando incentivar la actividad económica y el desarrollo de las economías globales. En lo que respecta a ingresos generados por operaciones de cambio y transferencias de fondos de y al exterior del país, se mantuvo el liderazgo en el mercado, generando un total de US$ 33,9 millones; sin embargo, por la implementación del Impuesto a la Venta de Moneda Extranjera, los ingresos generados por operaciones de cambios se vieron afectados, restando aproximadamente el 50% de las ganancias. El Bolsín del Banco Central de Bolivia mantuvo fija la cotización oficial del dólar, por lo que no se tuvo ningún impacto en los resultados. la posición consolidada en moneda extranjera registró una sobre compra de US$ 18,7 millones al cierre de la gestión. Como parte de la metodología de administración del balance, se mantuvo el modelo de Tasa Pool y los reportes de rentabilidad por producto y retorno sobre el capital ajustado con el objetivo de aplicar la estrategia de optimización de rentabilidad por producto y servicio. Cabe destacar que nuestra posición financiera nos permitió mantener la calificación asignada por Moody s Latin America de AAA, para emisor y deuda a largo plazo en moneda local, y AA2 para deuda a largo plazo en moneda extranjera. Asimismo, se mantuvo la calificación de riesgo AAA para emisor, deuda a largo plazo en moneda local y deuda a largo plazo en moneda extranjera; asignada por AESA Ratings, calificadora de riesgo asociada a Fitch Ratings. GESTIÓN INTEGRAL DE RIESGOS En aplicación a la Resolución ASFI N 659/2012 de fecha 8 de noviembre de 2012, el Directorio de nuestro Banco, en sesión ordinaria de fecha 7 de octubre de 2013, aprobó las adecuaciones y modificaciones a los Principios y Políticas de Gestión Integral de Riesgos. En cumplimiento de las Políticas de Gestión de Riesgos de Crédito y en concordancia con las directrices emitidas por la Autoridad de Supervisión del Sistema Financiero (ASFI), así como también las recomendaciones emergentes de talleres de trabajo de las áreas de Negocios y Riesgos de Crédito, se revisaron, actualizaron, adecuaron y modificaron las Políticas de Gestión de Créditos y los Manuales de Procedimientos de Gestión Crediticia correspondientes a las áreas de Banca de Empresas, PyME, Personas y Microcrédito. Adicionalmente y en el marco de la corresponsalía financiera suscrita entre Banco BISA y CIDRE, se desarrollaron Manuales de Gestión y Procedimientos Crediticios, para el sector agroproductivo. En cuanto a la Gestión de Riesgo de Liquidez y Mercado, se realizó la revisión, modificación y mejora de las normas relacionadas a la gestión de riesgo de liquidez y mercado y actualizamos la Política de Gestión del Coeficiente de Adecuación Patrimonial. Se renovó también la Política y Manual de Gestión de Riesgo Operacional, considerando la inclusión del servicio de remesas, inclusión de simulación de escenarios y de tratamiento de excepciones. 44 Respecto a la Gestión específica de Riesgo Operacional, se realizaron evaluaciones de Nuevos Riesgos Operacionales de proyectos, productos, servicios y actividades nuevas del Banco. Se efectuaron también auto evaluaciones de Riesgo Operacional en las diferentes áreas y procesos del Banco establecidos en el cronograma de trabajo

45 Se actualizó la plataforma virtual elearning, posibilitando significativas mejoras tecnológicas utilizadas para promover la cultura de gestión integral de riesgos al interior del Banco. También se encararon acciones destinadas a prevenir y cubrir los riesgos emergentes de la aplicación de la Tecnología de la Información, las mismas que permitieron concluir la gestión sin registrar pérdidas atribuibles a incidentes de Seguridad de la Información. De manera paralela, se implementaron acciones sostenidas en investigación y mitigación de nuevas amenazas de riesgo. 45

46 COMENTARIOS DE LA GERENCIA

47

48 COMENTARIOS DE LA GERENCIA A LOS ASPECTOS MÁS SIGNIFICATIVOS DE LOS ESTADOS FINANCIEROS AUDITADOS AL 31 DE DICIEMBRE DE 2013 ACTIVO Disponibilidades Al cierre de la gestión 2013 se observó un incremento de 295,6 millones en el saldo de este rubro, debido principalmente al incremento de nuestros saldos en el Banco Central de Bolivia. Inversiones Temporarias Las inversiones temporarias del Banco presentaron una disminución de 369,8 millones, que representa el 9,9% respecto al 31 de diciembre de 2012, principalmente por menores inversiones en el Tesoro General de la Nación y en el Banco Central de Bolivia. Este decremento fue contrarrestado con el incremento en el saldo de inversiones de disponibilidad restringida (Fondo RAL). Durante la gestión 2013, el Banco mantuvo una estrategia de inversión, realizando inversiones en títulos de alta liquidez, tanto en el mercado nacional como en el mercado internacional, garantizando de esta manera el acceso a liquidez en un plazo corto. Cartera En la gestión 2013 se incrementó la cartera bruta en 599,3 millones, destacando el crecimiento de la cartera PyME y Microcrédito que evidencia el compromiso con el dinamismo y espíritu empresarial de los diversos sectores económicos del país. Se observó un incremento del índice de mora de 1,9% a 2,0% en la gestión 2013, en términos absolutos significó un incremento de la cartera en mora de 17,4 millones. Por otra parte, los niveles de cobertura de previsiones sobre la cartera en mora alcanzaron a 315,0% por encima del promedio de la banca, 282,9% 48 Finalmente, cabe destacar la disminución del índice de cartera reprogramada de 4,2% a 3,8%. Bienes Realizables En la gestión 2013 el saldo bruto de bienes realizables disminuyó en 4,2 millones, producto de la venta de bienes por aproximadamente 4,9 millones, compensado por el ingreso de nuevos bienes. Además durante la gestión se produjo un decremento de previsiones por desvalorización de bienes de 363,9 miles.

49 Inversiones Permanentes Las inversiones permanentes se incrementaron en 279,1 millones, de los cuales 233,7 millones corresponden a la reclasificación de inversiones temporarias, clasificando en inversiones permanentes los bonos emitidos por el Estado Plurinacional de Bolivia en el exterior y títulos emitidos por bancos extranjeros. Respecto a inversiones en participación accionaria en entidades financieras afines existe un incremento de 41,2 millones en relación a la gestión anterior. Bienes de Uso Durante el 2012 se invirtieron 25,7 millones en activos fijos, destacando las inversiones en edificios y equipos de computación. También se contabilizaron depreciaciones por 26,8 millones; generándose una reducción neta de 1,1 millones. PASIVO Obligaciones con el Público Al 31 de diciembre de 2013 el total de las obligaciones con el público ascendió a ,2 millones, con un incremento de 313,2 millones. Los importantes niveles de depósitos de las tres últimas gestiones reflejan la confianza de los clientes del Banco en los distintos productos de captaciones. En ese contexto, destacan los incrementos en: depósitos a la vista de 84,4 millones, depósitos en caja de ahorro de 477,1 millones y depósitos restringidos de 38,2 millones. Además, nuevamente se observó un crecimiento en la participación de depósitos en bolivianos y UFVs de 64,6% a 65,8%, reflejando la confianza del público en el boliviano. Obligaciones con Bancos y Entidades de Financiamiento El 2013 el Banco BISA incrementó sus obligaciones con bancos y entidades de financiamiento en 57,4 millones. El incremento corresponde a obligaciones a la vista por 63,3 millones, obligaciones con bancos y corresponsales del país por 1,2 millones. En contraparte, hubo un decremento en cartas de crédito diferidas BCB por 326,0 miles, financiamiento externo a largo plazo por 1,3 millones, financiamiento por cartas de crédito diferidas a corto plazo por 2,9 millones y obligaciones con el Banco de Desarrollo Productivo por 2,6 millones. 49 Otras Cuentas por Pagar En la gestión 2013 el rubro tuvo un incremento de 7,0 millones con relación a la gestión pasada, debido principalmente al incremento de cuentas por pagar por bienes adjudicados. Obligaciones Subordinadas Durante la gestión 2013 venció la cuota del préstamo subordinado con el Banco de Desarrollo Productivo (BDP) por US$600 miles. Con este pago, las obligaciones subordinadas disminuyeron en 4,4 millones con relación a la gestión pasada. Por otra parte, debido a regulación local 8,9 millones se computaron como parte del patrimonio neto, a efectos del cálculo del coeficiente de adecuación patrimonial al cierre de la gestión 2013.

50 PATRIMONIO NETO Capital pagado, Ajustes y Reservas El capital pagado al 31 de diciembre de 2013, está conformado por 1.009,0 millones correspondientes a 100,9 millones de acciones. El 21 de enero de 2013 se capitalizó 4,1 millones, saldo de la utilidad de la gestión 2011, correspondiente al pago de la deuda subordinada con vencimiento al 21 de enero de En el mes de febrero de 2013, la Junta General Ordinaria de Accionistas aprobó el destino de las utilidades de la gestión 2012, de 172,1 millones, conforme a: 10% a Reserva Legal equivalente a 17,2 millones, constitución de la Reserva Voluntaria no Distribuible por 77,5 millones, distribución del 45% de las utilidades por 77,5 millones La Junta General Extraordinaria de Accionistas celebrada el 20 de febrero de 2013 aprobó el aumento de Capital Pagado por 77,4 millones con Reservas Voluntarias no Distribuibles Finalmente, con la utilidad de la gestión de 186,1 millones, el patrimonio neto ascendió a 1.341,01 millones, constituyéndose en uno de los Bancos con mayor patrimonio del Sistema Financiero Nacional. Resultados El 2013 el Banco obtuvo una utilidad de 186,1 millones, mostrando un incremento de 13,9 millones en relación al El índice de rentabilidad sobre patrimonio se mantuvo en 14,5%. Los ingresos financieros mostraron un incremento de 71,2 millones respecto a la gestión Los incrementos se produjeron en productos por disponibilidades, productos por cartera vigente, productos por inversiones permanentes financieras y comisiones por cartera contingente; debido principalmente a los mayores volúmenes de cartera y productos de consumo. En contraparte, hubo una disminución en ingresos financieros por inversiones temporarias. En los gastos financieros, se observó un incremento de 2,8 millones con relación a la gestión 2012, debido principalmente al volumen de obligaciones con el público. También se redujeron los costos de las obligaciones subordinadas y obligaciones con empresas con participación estatal. El total de otros ingresos operativos alcanzó 407,4 millones. Las principales reducciones corresponden a ganancias por operaciones de cambio y arbitraje e ingreso por bienes realizables. Los otros gastos operativos alcanzaron los 85,4 millones. Las principales reducciones corresponden al costo de mantenimiento de bienes realizables, costo de venta de bienes realizables, constitución de previsión para bienes realizables, pérdidas por inversiones permanentes no financieras, pérdidas por operaciones de cambio y arbitraje y pérdidas por operaciones a futuro. 50 Los gastos administrativos se incrementaron en 65,5 millones con relación a la gestión 2012, los mayores incrementos fueron en gastos de personal e impuestos. Contingentes El nivel de operaciones contingentes se incrementó en 663,8 millones en relación a la gestión anterior. Principalmente en boletas de garantía contragarantizadas y garantías a primer requerimiento.

51

52 ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Y 2012

53

54 BANCO BISA S.A. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Y 2012 CONTENIDO Dictamen del auditor independiente Estado de situación patrimonial Estado de ganancias y pérdidas Estado de cambios en el patrimonio neto Estado de flujo de efectivo Notas a los estados financieros US$ UFV = boliviano = dólar estadounidense = unidad de fomento de vivienda 54

55 55

56 Estado de Situación Patrimonial Al 31 de diciembre de 2013 y 2012 (Expresado en Bolivianos) Nota Activo Disponibilidades 8.a) Inversiones temporarias 8.c) Cartera 8.b) Cartera vigente Cartera vencida Cartera en ejecución Cartera reprogramada o reestructurada vigente Cartera reprogramada o reestructurada vencida Cartera reprogramada o reestructurada en ejecución Productos financieros devengados por cobrar Previsión para incobrables ( ) ( ) Otras cuentas por cobrar 8.d) Bienes realizables 8.e) Inversiones permanentes 8.c) Bienes de uso 8.f) Otros activos 8.g) Total del activo Pasivo y patrimonio Pasivo Obligaciones con el público 8.h) Obligaciones con instituciones fiscales 8.i) Obligaciones con bancos y entidades de financiamiento 8.j) Otras cuentas por pagar 8.k) Previsiones 8.l) Obligaciones subordinadas 8.m) Obligaciones con Empresas con Participación Estatal 8.n) Total del pasivo Patrimonio NETO Capital social 9.a) Reservas 9.b) Resultados acumulados 9.c) Resultados del ejercicio 9.c) Total del patrimonio neto Total del pasivo y patrimonio neto Cuentas contingentes 8.v) Cuentas de orden 8.w) Las notas del 1 a 14 que se acompañan, forman parte integrante de este estado. TOMÁS BARRIOS S. Gerente General FÉLIX MONROY I. Contador General

57 Estado de Ganancias y Pérdidas Por los ejercicios terminados el 31 de diciembre de 2013 y 2012 (Expresado en Bolivianos) Notas Ingresos financieros 8o) Gastos financieros 8o) ( ) ( ) Resultado financiero bruto Otros ingresos operativos 8r) Otros gastos operativos 8r) ( ) ( ) Resultado de operación bruto Recuperación de activos financieros 8 p) Cargos por incobrabilidad y desvalorización de activos financieros 8 q) ( ) ( ) Resultado de operación después de incobrables Gastos de administración 8s) ( ) ( ) Resultado de operación neto Ajuste por diferencia de cambio y mantenimiento de valor ( ) Resultados después del ajuste por diferencia de cambio y mantenimiento de valor Ingresos extraordinarios 8 t) Resultado neto del ejercicio antes de ajustes de gestiones anteriores Ingresos de gestiones anteriores 8 t) Gastos de gestiones anteriores 8 t) ( ) ( ) Resultado antes de impuestos y ajuste contable por efecto de la inflación Impuesto sobre las utilidades de las empresas (IUE) 8u) ( ) ( ) Alicuota Adicional Impuesto sobre las Utilidades de las Empresas (AA-IUE) 8u) ( ) ( ) Resultado neto del ejercicio Las notas del 1 a 14 que se acompañan, forman parte integrante de este estado. TOMÁS BARRIOS S. Gerente General FÉLIX MONROY I. Contador General

58 Estado de Cambios en el Patrimonio Neto Por los ejercicios terminados el 31 de diciembre de 2013 y 2012 (Expresado en Bolivianos) Reservas Capital Social Otras reservas obligatorias no distribuibles Reserva voluntaria no distribuible Reserva legal Total Reservas Resultados acumulados Total patrimonio neto Saldos al 1ro de enero de Constitución de reserva legal y reserva voluntaria no distribuible aprobada por la Junta General Ordinaria de Accionistas del 28 de febrero de ( ) - Distribución de dividendos de 50% de Utilidades de la gestión 2011 después de deducir el 10% para Reserva Legal. aprobada por la Junta General Ordinaria de Accionistas celebrada el 28 de febrero de ( ) ( ) Incremento de Capital Pagado con Resultados Acumulados de la gestión 2010 por , por vencimiento de obligación subordinada con el Banco de Desarrollo Productivo (BDP), de acuerdo con lo dispuesto por la Junta General Ordinaria de Accionistas de 25 de febrero de ( ) - Incremento de Capital Pagado con Reservas Voluntarias no Distribuibles emergente de la utilidad de 2011 y de Resultados Acumulados destinados para reemplazo de amortizaciones de préstamos subordinados, aprobado por la Junta General Extraordinaria de Accionistas celebrada el 28 de febrero de 2012, autorizado por la Autoridad de Supervisión del Sistema Financiero mediante Resolución 176/2012 de 10 de mayo de ( ) - ( ) ( ) - Resultado neto del ejercicio Saldos al 31 de diciembre de Constitución de reserva legal y reserva voluntaria no distribuible aprobada por la Junta General Ordinaria de Accionistas del 20 de febrero de ( ) - Distribución de dividendos de 50% de Utilidades de la gestión 2012 después de deducir el 10% para Reserva Legal, aprobada por la Junta General Ordinaria de Accionistas celebrada el 20 de febrero de ( ) ( ) Incremento de Capital Pagado con Resultados Acumulados de la gestión 2011 por , por vencimiento de obligación subordinada con el Banco de Desarrollo Productivo (BDP), de acuerdo con lo dispuesto por la Junta General Ordinaria de Accionistas de 28 de febrero de ( ) - Incremento de Capital Pagado con Reservas Voluntarias no Distribuibles emergente de la utilidad de 2012 y de Resultados Acumulados, aprobado por la Junta General Extraordinaria de Accionistas celebrada el 20 de febrero de 2013, autorizado por la Autoridad de Supervisión del Sistema Financiero mediante Resolución ASFI 227/2013 del 19 de abril de ( ) - ( ) Resultado neto del ejercicio Saldos al 31 de diciembre de Las notas del 1 a 14 que se acompañan, forman parte integrante de este estado. TOMÁS BARRIOS S. Gerente General FÉLIX MONROY I. Contador General

Financieros. Capítulo 3. Resultados. Nuestros. 145 años creciendo

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible y transparente, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible y transparente, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS TELEFONICA DEL SUR AL 31 DE MARZO DE 2015

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS TELEFONICA DEL SUR AL 31 DE MARZO DE 2015 1.- MERCADO Y NEGOCIOS Durante el primer trimestre de 2015, Telefónica del Sur ha continuado con su esfuerzo

ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS CONSOLIDADOS TELEFONICA DEL SUR AL 31 DE MARZO DE 2015 1.- MERCADO Y NEGOCIOS Durante el primer trimestre de 2015, Telefónica del Sur ha continuado con su esfuerzo

CREDICORP LTD. Y SUBSIDIARIAS Lima, Perú 17 de febrero de 2015 Clasificación Categoría Definición de Categoría

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe María Luisa Tejada mtejada@equilibrium.com.pe 511-616 0400 CREDICORP LTD. Y SUBSIDIARIAS

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Hernán Regis hregis@equilibrium.com.pe María Luisa Tejada mtejada@equilibrium.com.pe 511-616 0400 CREDICORP LTD. Y SUBSIDIARIAS

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: BSANT BANCO SANTANDER (MEXICO), S.A., INSTITUCION DE BANCA MULTIPLE, GRUPO FINANCIERO SANTANDER CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B.

CLAVE DE COTIZACIÓN: BSANT BANCO SANTANDER (MEXICO), S.A., INSTITUCION DE BANCA MULTIPLE, GRUPO FINANCIERO SANTANDER CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B.

Financieros. Capítulo 3. Resultados. Nuestros. 145 años creciendo

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión Segundo Semestre

Crezcamos Capítulo 3 Nuestros Resultados Financieros 145 años creciendo Crecemos de manera sostenible, generando valor económico y social a nuestros grupos de interés. 36 Informe de Gestión Segundo Semestre

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA?

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA? La deuda pública es una forma de obtener recursos para el Estado, dentro del país vía deuda interna y fuera del país a través de la deuda externa. El Estado Plurinacional

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA? La deuda pública es una forma de obtener recursos para el Estado, dentro del país vía deuda interna y fuera del país a través de la deuda externa. El Estado Plurinacional

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

REPORTE DE LA ADMINISTRACIÓN 1.0 RESULTADOS DE OPERACION

1.0 RESULTADOS DE OPERACION Afirme Grupo Financiero está conformado por las siguientes empresas: Banca Afirme, Arrendadora Afirme, Factoraje Afirme, Almacenadora Afirme y Seguros Afirme, las cuales están

1.0 RESULTADOS DE OPERACION Afirme Grupo Financiero está conformado por las siguientes empresas: Banca Afirme, Arrendadora Afirme, Factoraje Afirme, Almacenadora Afirme y Seguros Afirme, las cuales están

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

Centros Comerciales del Perú S.A.

Centros Comerciales del Perú S.A. Informe con estados financieros al 30 de junio de 2010 Fecha de Comité: 06 de Octubre de 2010 Karen Galarza (511) 442.7769 kgalarza@ratingspcr.com Aspecto o Instrumento

Centros Comerciales del Perú S.A. Informe con estados financieros al 30 de junio de 2010 Fecha de Comité: 06 de Octubre de 2010 Karen Galarza (511) 442.7769 kgalarza@ratingspcr.com Aspecto o Instrumento

Caja de Compensación de Asignación Familiar Los Andes. Razón reseña: Clasificación de un nuevo Instrumento. Febrero 2016

Razón reseña: Clasificación de un nuevo Instrumento A n a l i s t a Gonzalo Neculmán G. Tel. (56) 22433 5200 gonzalo.neculman@humphreys.cl Caja de Compensación de Asignación Familiar Los Andes Isidora

Razón reseña: Clasificación de un nuevo Instrumento A n a l i s t a Gonzalo Neculmán G. Tel. (56) 22433 5200 gonzalo.neculman@humphreys.cl Caja de Compensación de Asignación Familiar Los Andes Isidora

7.1.1 BANESTADO S.A.Corredores de Bolsa. satisfacer las necesidades de los clientes del Banco.

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013 1 AGENDA INTRODUCCIÓN DATOS FINANCIEROS NORMATIVA DE INCENTIVO A LA INCLUSION FINANCIERA 2 Políticas Públicas Políticas Públicas

POLÍTICAS PÚBLICAS Y REFORMAS REGULATORIAS EN BOLIVIA 4 DE NOVIEMBRE DE 2013 1 AGENDA INTRODUCCIÓN DATOS FINANCIEROS NORMATIVA DE INCENTIVO A LA INCLUSION FINANCIERA 2 Políticas Públicas Políticas Públicas

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

FINANCIERA LIC. MBA. ISMAEL HUANACO C.

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

La inversión crediticia bruta crece un 11,9% y los depósitos de clientes aumentan un 20,8%, reforzando la sólida posición de liquidez del banco.

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Resultados: BBVA gana 709 millones en el primer trimestre

Enero marzo 2016 Resultados: BBVA gana 709 millones en el primer trimestre Ingresos: El margen bruto asciende a 5.788 millones de euros (+14,9% interanual en tipos constantes) gracias a la fortaleza de

Enero marzo 2016 Resultados: BBVA gana 709 millones en el primer trimestre Ingresos: El margen bruto asciende a 5.788 millones de euros (+14,9% interanual en tipos constantes) gracias a la fortaleza de

INFORME ECONÓMICO MARZO 2015

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

5. SECTOR BANCARIO, SOCIEDADES FINANCIERAS Y ENTIDADES FUERA DE PLAZA A continuación se muestran diversas gráficas que reflejan el comportamiento del sistema bancario en su conjunto, en sus renglones más

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

Agencia Nacional de Investigación e Innovación (ANII)

") Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

Agencia Nacional de Investigación e Innovación (ANII) Programa de Apoyo a Futuros Empresarios (Préstamo 2775/OC-UR) Auditoría del Proyecto según requisitos del Banco Interamericano de Desarrollo (BID)

CONTRALORÍA GENERAL DE CUENTAS

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

CONTRALORÍA GENERAL DE CUENTAS INFORME DE AUDITORÍA FIDEICOMISO DEL PROYECTO DE DESARROLLO RURAL SOSTENIBLE EN ZONAS DE FRAGILIDAD ECOLÓGICA EN LA REGIÓN DEL TRIFINIO, ÁREA DE GUATEMALA DEL 01 DE JULIO

SANTANDER MÉXICO MANTIENE CRECIMIENTO EN NEGOCIOS ESTRATÉGICOS Y CONCLUYE EXITOSA COLOCACIÓN ACCIONARIA EN TERCER TRIMESTRE DE 2012

Nota de Prensa Resultados Financieros Tercer Trimestre de 2012 SANTANDER MÉXICO MANTIENE CRECIMIENTO EN NEGOCIOS ESTRATÉGICOS Y CONCLUYE EXITOSA COLOCACIÓN ACCIONARIA EN TERCER TRIMESTRE DE 2012 Santander

Nota de Prensa Resultados Financieros Tercer Trimestre de 2012 SANTANDER MÉXICO MANTIENE CRECIMIENTO EN NEGOCIOS ESTRATÉGICOS Y CONCLUYE EXITOSA COLOCACIÓN ACCIONARIA EN TERCER TRIMESTRE DE 2012 Santander

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Su dirección registrada es Calle Centenario 156, La Molina, Lima, Perú.

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

SOLUCION EMPRESA ADMINISTRADORA HIPOTECARIA S.A. NOTAS A LOS ESTADOS FINANCIEROS Al 31 de Diciembre de 2013 1 Actividad económica Solución Financiera de Crédito del Perú S.A. (en adelante Solución ) fue

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

MEMORIA DE LABORES 2014. Inversiones Financieras Davivienda, S.A., El Salvador

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador MEMORIA DE LABORES Inversiones Financieras Davivienda, S.A., El Salvador Contenido Mensaje del Presidente Ejecutivo 3 Junta Directiva

APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

Estrategia 2014-2020 para empresas, administraciones

RESUMEN EJECUTIVO Estrategia 2014-2020 para empresas, administraciones Estrategia públicas y 2014-2020 el resto de para organizaciones empresas, administraciones para avanzar hacia una públicas sociedad

RESUMEN EJECUTIVO Estrategia 2014-2020 para empresas, administraciones Estrategia públicas y 2014-2020 el resto de para organizaciones empresas, administraciones para avanzar hacia una públicas sociedad

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO A Diciembre de 2015, la sociedad registró una utilidad de M $6.549.659.-. Esta cifra se compara con el resultado del mismo período

Sociedad Minera El Brocal S.A.A. Notas a los estados financieros intermedios (no auditado)

") Sociedad Minera El Brocal S.A.A. Notas a los estados financieros intermedios (no auditado) y de 2012 1. Identificación y actividad económica de la Compañía (a) Identificación Sociedad Minera El Brocal

Sociedad Minera El Brocal S.A.A. Notas a los estados financieros intermedios (no auditado) y de 2012 1. Identificación y actividad económica de la Compañía (a) Identificación Sociedad Minera El Brocal

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

ACTINVER REPORTA CRECIMIENTO DE 55% EN UTILIDAD NETA Y DEL 22% EN INGRESOS TOTALES DURANTE 2013.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL ACTINVR CORPORACION ACTINVER, S.A.B. DE C.V. LUGAR México, Distrito Federal, - 26 de febrero del 2014 - ASUNTO CORPORACIÓN

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V., INFORMA: CLAVE DE COTIZACIÓN RAZÓN SOCIAL ACTINVR CORPORACION ACTINVER, S.A.B. DE C.V. LUGAR México, Distrito Federal, - 26 de febrero del 2014 - ASUNTO CORPORACIÓN

COMUNICACIÓN DE PROGRESO (COP) 2009

2009") COMUNICACIÓN DE PROGRESO (COP) 2009 Keilyn Fondeur Directora de Mercadeo Comité de Responsabilidad Corporativa Contacto: Eleuren Méndez emendez@bancocaribe.com.do T.809.985.2237 F.809.476.7309 Comunicación

COMUNICACIÓN DE PROGRESO (COP) 2009 Keilyn Fondeur Directora de Mercadeo Comité de Responsabilidad Corporativa Contacto: Eleuren Méndez emendez@bancocaribe.com.do T.809.985.2237 F.809.476.7309 Comunicación

GRUPO MUNDIAL TENEDORA, S. A.

REPÚBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES FORMULARIO IN T INFORME DE ACTUALIZACIÓN TRIMESTRAL GRUPO MUNDIAL TENEDORA, S. A. TRIMESTRE TERMINADO AL 31 DE MARZO DE 2006 ACUERDO 18-00 (DE 11 DE OCTUBRE

REPÚBLICA DE PANAMÁ COMISIÓN NACIONAL DE VALORES FORMULARIO IN T INFORME DE ACTUALIZACIÓN TRIMESTRAL GRUPO MUNDIAL TENEDORA, S. A. TRIMESTRE TERMINADO AL 31 DE MARZO DE 2006 ACUERDO 18-00 (DE 11 DE OCTUBRE

Portafolio de Servicios INFIVALLE 2016

Portafolio de Servicios INFIVALLE 2016 Marcela Huertas Figueroa Gerente Marzo 15 / 2016 NOVEDADES: INFIVALLE, obtuvo: 1.Calificación de Riesgo Value & Risk Rating AA: Marzo 11 de 2016 2.Vigilancia especial

Portafolio de Servicios INFIVALLE 2016 Marcela Huertas Figueroa Gerente Marzo 15 / 2016 NOVEDADES: INFIVALLE, obtuvo: 1.Calificación de Riesgo Value & Risk Rating AA: Marzo 11 de 2016 2.Vigilancia especial

Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Central del Ecuador

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

BROCHURE 2014 Trabajamos junto a nuestros clientes entendiendo sus necesidades de protección, ofreciéndoles soluciones que les permitan manejar sus riesgos en forma eficiente. MISIÓN / VISIÓN / VALORES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO