Conceptos Básicos para el Desarrollo y Organización de una Unidad de Auditoría Interna Competente

|

|

|

- David Carrizo Camacho

- hace 8 años

- Vistas:

Transcripción

1 Cincuenta años de servicios de calidad reafirman nuestro compromiso con la excelencia OFICINA DEL CONTRALOR DE P.R. Conceptos Básicos para el Desarrollo y Organización de una Unidad de Auditoría Interna Competente Wilda L. Rodríguez Vázquez, CFE Directora de Oficina de Auditoría Interna

2 Implantar, con el apoyo de la alta gerencia, adiestramientos al personal administrativo sobre la necesidad de establecer controles que aseguren el uso juicioso de los recursos y la protección de los activos

3 Migración de la Función de Auditoría Interna

4 Realizar las auditorías a base del concepto de áreas de mayor riesgo ( Risk Assessment )

5 Establecer normas y procedimientos para el funcionamiento de la unidad de auditoría interna. En éstos se debe indicar, entre otras cosas, la autoridad legal, las funciones y la organización para realizar una labor eficaz con independencia y objetividad. Ej. Manual de Auditoría Interna

6 Comparar periódicamente la función de auditoría interna con oficinas de auditoría interna de otras entidades ( benchmarking ) para identificar las áreas de mejoramiento. GAIN_OCPR

7 Implantar un sistema de evaluación para que los clientes (áreas auditadas) y la gerencia consideren la función de auditoría interna después de cada auditoría. Esto le permite a la unidad revisar la imagen y la calidad de su trabajo. Client Survey

8 Desarrollar programas o códigos de ética para la alta y mediana gerencia y los supervisores de línea Determinar cómo la unidad de auditoría interna puede añadir valor a la entidad y contribuir a reducir los costos de operación, como por ejemplo, controlar los costos de auditorías externas (eliminando la duplicidad de esfuerzos en donde sea posible)

9 Unir los planes de trabajo de la unidad de auditoría interna con el plan estratégico de la agencia. Esto le provee información a la gerencia en el proceso de tomar decisiones.

10 Recomendamos establecer un Comité de Auditoría en el cuerpo de mayor autoridad, que sea responsable de revisar las operaciones de la unidad de auditoría interna. Dicho Comité deberá asistir y asesorar al cuerpo mencionado en todos los asuntos relacionados con la función de auditoría interna.

11 Plan Anual de Trabajo de Auditoría Interna

12 Estructura del Plan Anual de Trabajo de Auditoría Interna Misión Organización y función de Auditoría Interna Metas y Objetivos Organigrama Descripción de puestos

13 Estructura del Plan Anual de Trabajo de Auditoría Interna Carta Constitutiva Plan de Trabajo Administración del personal Informe de Actividades Aprobación Institute of Internal Auditors Ej. Plan de Trabajo

14 Informe Anual de Cumplimiento con las metas y Plan de Trabajo establecido por la Oficina de Auditoría Interna Informe_Cumplimiento_metas

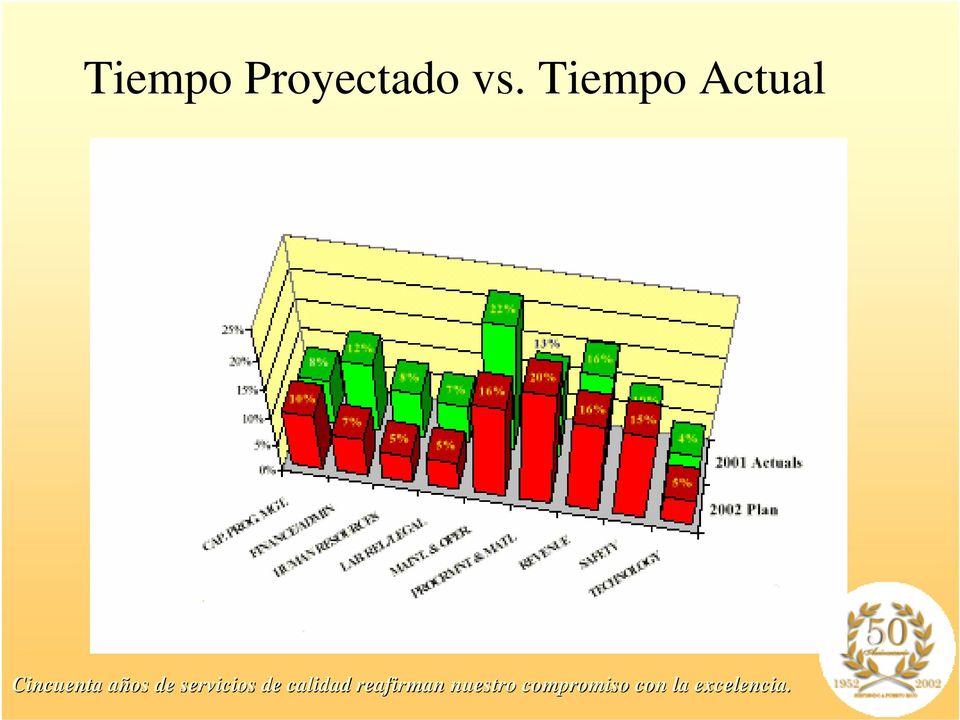

15 Tiempo Proyectado vs. Tiempo Actual

16 CONTAMOS CON SU COOPERACIÓN PARA MEJORAR LA FISCALIZACIÓN Y ADMINISTRACIÓN DE LA PROPIEDAD Y LOS FONDOS PÚBLICOS

17

Subgerencia General Auditoría General

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Portafolio de Servicios

Portafolio de Servicios Outsourcing y co-outsourcing de Auditoria Interna Cuando se habla de Auditoría Interna, tanto en entidades públicas como en privadas, es importante situarse en un estamento de primer

Portafolio de Servicios Outsourcing y co-outsourcing de Auditoria Interna Cuando se habla de Auditoría Interna, tanto en entidades públicas como en privadas, es importante situarse en un estamento de primer

CALIDAD TOTAL. Visión estratégica y buena gestión son los ingredientes fundamentales.

CALIDAD TOTAL Visión estratégica y buena gestión son los ingredientes fundamentales. ALFREDO SERPELL Ingeniero civil industrial UC Phd University of Texas at Austin.Profesor titular ingeniería y gestión

CALIDAD TOTAL Visión estratégica y buena gestión son los ingredientes fundamentales. ALFREDO SERPELL Ingeniero civil industrial UC Phd University of Texas at Austin.Profesor titular ingeniería y gestión

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA *

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

1. OBJETO 2. ALCANCE 3. DEFINICIONES:

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

Versión No. :1 Página: 1 de 11 1. OBJETO Provee oportunamente de materiales, herramientas, equipos y servicios de maquinaria las obras en ejecución, con la máxima claridad en su requisición. Analiza, coordina

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Norma ISO 9001:2015. Cuáles son los cambios presentados en la actualización de la Norma?

Norma ISO 9001:2015 Cuáles son los cambios presentados en la actualización de la Norma? Norma ISO 9001:2015 Contenido Introducción Perspectiva de la norma ISO 9001 Cambios de la norma ISO 9001 Cambios

Norma ISO 9001:2015 Cuáles son los cambios presentados en la actualización de la Norma? Norma ISO 9001:2015 Contenido Introducción Perspectiva de la norma ISO 9001 Cambios de la norma ISO 9001 Cambios

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

2. PROCESO DE LA CAPACITACIÓN

2. PROCESO DE LA CAPACITACIÓN Debido a que la meta primaria de la capacitación es contribuir a las metas globales de la organización, es preciso desarrollar programas que no pierdan de vista las metas

2. PROCESO DE LA CAPACITACIÓN Debido a que la meta primaria de la capacitación es contribuir a las metas globales de la organización, es preciso desarrollar programas que no pierdan de vista las metas

Manual de Evaluación de Desempeño

Manual de Evaluación de Desempeño GERENCIA ADMINISTRATIVA Departamento de Recursos Humanos Índice Introducción... 1 Objetivos... 2 Objetivo General... 2 Objetivos Específicos... 2 Base legal... 3 Definición...

Manual de Evaluación de Desempeño GERENCIA ADMINISTRATIVA Departamento de Recursos Humanos Índice Introducción... 1 Objetivos... 2 Objetivo General... 2 Objetivos Específicos... 2 Base legal... 3 Definición...

Potencia tu función de cumplimiento y responde a la avalancha regulatoria en el sector Seguros

www.pwc.es Potencia tu función cumplimiento y respon a la avalancha regulatoria en el sector Seguros Aportamos el valor que necesitas Estás preparado? El sector asegurador se enfrenta a una situación marcada

www.pwc.es Potencia tu función cumplimiento y respon a la avalancha regulatoria en el sector Seguros Aportamos el valor que necesitas Estás preparado? El sector asegurador se enfrenta a una situación marcada

Nombre de la presentación en cuerpo 17 X JORNADAS RIOPLATENSES DE AUDITORÍA INTERNA

1 SISTEMA X FINANCIERO JORNADAS ARGENTINO RIOPLATENSES DE AUDITORÍA INTERNA CONTROL DE CALIDAD DE LAS AUDITORÍAS Control de Calidad de las Auditorías Internas Superintendencia de Entidades Financieras

1 SISTEMA X FINANCIERO JORNADAS ARGENTINO RIOPLATENSES DE AUDITORÍA INTERNA CONTROL DE CALIDAD DE LAS AUDITORÍAS Control de Calidad de las Auditorías Internas Superintendencia de Entidades Financieras

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización. Robert Hirth Presidente, COSO

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Actualización sobre COSO: Liderazgo de pensamiento para mejorar su organización Robert Hirth Presidente, COSO Formada originalmente en 1985, COSO es una iniciativa conjunta de cinco organizaciones del

Auditorías de calidad

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

Evaluaciones de calidad de la función de auditoría interna según los estándares internacionales del IIA

Evaluaciones de calidad de la función de auditoría interna según los estándares internacionales del IIA Julio R. Jolly Moore, CRMA, CRISC, CGEIT, CFE, Internal Audit Quality Assessment Socio - BDO Panamá

Evaluaciones de calidad de la función de auditoría interna según los estándares internacionales del IIA Julio R. Jolly Moore, CRMA, CRISC, CGEIT, CFE, Internal Audit Quality Assessment Socio - BDO Panamá

plataforma GloBAl de defensa Y promoción

plataforma GloBAl de defensa Y promoción Acerca del Instituto de Auditores Internos El Instituto de Auditores Internos (IIA, en inglés) es la voz global de la profesión de auditoría interna, reconocida

plataforma GloBAl de defensa Y promoción Acerca del Instituto de Auditores Internos El Instituto de Auditores Internos (IIA, en inglés) es la voz global de la profesión de auditoría interna, reconocida

El diagnóstico se realizó en el mes de octubre del año 2002 y se elaboró evaluando la

IV. IMPLANTACIÓN EN LAVANDERÍA AKI 4.1 EVALUACIÓN Y DIAGNÓSTICO El diagnóstico se realizó en el mes de octubre del año 2002 y se elaboró evaluando la aplicación de cada cláusula de la Norma ISO 9001:2000

IV. IMPLANTACIÓN EN LAVANDERÍA AKI 4.1 EVALUACIÓN Y DIAGNÓSTICO El diagnóstico se realizó en el mes de octubre del año 2002 y se elaboró evaluando la aplicación de cada cláusula de la Norma ISO 9001:2000

Ref. Informe pormenorizado del estado de Control Interno MAYO-AGOSTO de 2015.

Tibasosa, 10 de septiembre de 2015. Doctor: CARLOS ARTURO TRIANA VEGA Alcalde Municipal Ref. Informe pormenorizado del estado de Control Interno MAYO-AGOSTO de 2015. Reciba un cordial saludo; De conformidad

Tibasosa, 10 de septiembre de 2015. Doctor: CARLOS ARTURO TRIANA VEGA Alcalde Municipal Ref. Informe pormenorizado del estado de Control Interno MAYO-AGOSTO de 2015. Reciba un cordial saludo; De conformidad

ESTRUCTURA DE UN PROGRAMA DE AUDITORÍA

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR ESTRUCTURA DE UN PROGRAMA DE AUDITORÍA Adiestramiento Auditores Internos del Gobierno Jannet De Jesús s Torres Abril de 2005 Normas Aplicables

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR ESTRUCTURA DE UN PROGRAMA DE AUDITORÍA Adiestramiento Auditores Internos del Gobierno Jannet De Jesús s Torres Abril de 2005 Normas Aplicables

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL 1. INTRODUCCION: Por disposición legal contenida en la Ley 87 de 1993 1, todas las instituciones públicas deberán contar con una Oficina de Control

OFICINA ASESORA DE CONTROL INTERNO DE GESTION AUTOCONTROL 1. INTRODUCCION: Por disposición legal contenida en la Ley 87 de 1993 1, todas las instituciones públicas deberán contar con una Oficina de Control

Conceptos Básicos y Definiciones

Sistemas de Gestión de la Calidad Conceptos Básicos y Definiciones Conceptos Básicos y Definiciones CALIDAD ES EL CONJUNTO DE PROPIEDADES Y CARACTERISTICAS DE UN PRODUCTO O SERVICIO QUE LE CONFIEREN SU

Sistemas de Gestión de la Calidad Conceptos Básicos y Definiciones Conceptos Básicos y Definiciones CALIDAD ES EL CONJUNTO DE PROPIEDADES Y CARACTERISTICAS DE UN PRODUCTO O SERVICIO QUE LE CONFIEREN SU

Tema 1: Naturaleza de la auditoría: La auditoría de cuentas

Auditoría de cuentas 4º LADE Tema 1: Naturaleza de la auditoría: La auditoría de cuentas Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas

Auditoría de cuentas 4º LADE Tema 1: Naturaleza de la auditoría: La auditoría de cuentas Francisco Javier Martínez García Ana Fernández Laviada Javier Montoya del Corte Facultad de Ciencias Económicas

Preparación del plan para el sector educativo. Antigua, Guatemala 31 de marzo al 2 de abril de 2014 Taller de la AGE

Preparación del plan para el sector educativo Antigua, Guatemala 31 de marzo al 2 de abril de 2014 Taller de la AGE Situación actual: Planes para el Sector Educativo Plan plan Plan plan plan plan En los

Preparación del plan para el sector educativo Antigua, Guatemala 31 de marzo al 2 de abril de 2014 Taller de la AGE Situación actual: Planes para el Sector Educativo Plan plan Plan plan plan plan En los

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL PO PLANEACION Y ORGANIZACION PO4 Definición de la Organización y las Relaciones de la Tecnología de la Información Control sobre el proceso de TI de: Definición

COBIT OBJETIVOS DE CONTROL DE ALTO NIVEL PO PLANEACION Y ORGANIZACION PO4 Definición de la Organización y las Relaciones de la Tecnología de la Información Control sobre el proceso de TI de: Definición

LABORATORIOS. Mayeline Gómez Agudelo

LABORATORIOS Mayeline Gómez Agudelo Que se debe tener en cuenta a la hora de construir un laboratorio? Consideraciones Generales Un laboratorio debe diseñarse con criterios de eficiencia. Ej: Distancia.

LABORATORIOS Mayeline Gómez Agudelo Que se debe tener en cuenta a la hora de construir un laboratorio? Consideraciones Generales Un laboratorio debe diseñarse con criterios de eficiencia. Ej: Distancia.

Cluster Para Manager Service Desk

Cluster Para Manager Service Desk Clúster para Managers De Service Desk El nuevo programa de entrenamiento de SDI: Certificación Clúster Para Managers de SERVICE DESK V3 Provee al Manager con los conocimientos

Cluster Para Manager Service Desk Clúster para Managers De Service Desk El nuevo programa de entrenamiento de SDI: Certificación Clúster Para Managers de SERVICE DESK V3 Provee al Manager con los conocimientos

Manual de Calidad. Capítulo 1 : Objetivo y Campo de Aplicación. Capítulo 2 : Normas para Consulta. Capítulo 3 : Términos y Definiciones

Manual de Calidad Capítulo 1 : Objetivo y Campo de Aplicación Capítulo 2 : Normas para Consulta Capítulo 3 : Términos y Definiciones Capitulo 4 : Requerimientos del Sistema de Calidad Capítulo 5 : Responsabilidad

Manual de Calidad Capítulo 1 : Objetivo y Campo de Aplicación Capítulo 2 : Normas para Consulta Capítulo 3 : Términos y Definiciones Capitulo 4 : Requerimientos del Sistema de Calidad Capítulo 5 : Responsabilidad

Principios de Finanzas

Principios de Finanzas 1 Sesión No. 9 Nombre: Administración de los inventarios Objetivo de la sesión Al término de la sesión el alumno describirá la composición y relevancia del control de inventarios.

Principios de Finanzas 1 Sesión No. 9 Nombre: Administración de los inventarios Objetivo de la sesión Al término de la sesión el alumno describirá la composición y relevancia del control de inventarios.

Versión 10 Fecha de Elaboración: 21/10/2015 Página 1 de 8

21/10/2015 Página 1 de 8 1. OBJETIVO Definir las responsabilidades y los requisitos para planificar y realizar las auditorías, establecer los registros e informar resultados, con el fin de determinar si

21/10/2015 Página 1 de 8 1. OBJETIVO Definir las responsabilidades y los requisitos para planificar y realizar las auditorías, establecer los registros e informar resultados, con el fin de determinar si

Sistemas de Gestión Medioambiental. ISO 14001 y EMAS. FITEQA-CC.OO. Secretaria Medio Ambiente

Sistemas de Gestión Medioambiental ISO 14001 y EMAS FITEQA-CC.OO. Secretaria Medio Ambiente Definición formal de SGMA Sistema Estructurado de Gestión, integrado con la actividad de gestión general de la

Sistemas de Gestión Medioambiental ISO 14001 y EMAS FITEQA-CC.OO. Secretaria Medio Ambiente Definición formal de SGMA Sistema Estructurado de Gestión, integrado con la actividad de gestión general de la

AUDITORIA DE RECURSOS HUMANOS

AUDITORIA DE RECURSOS HUMANOS INTRODUCCION En la administración de recursos humanos es necesario un equilibrio entre los objetivos de la compañía, las necesidades sociales y las de los empleados. Las evaluaciones

AUDITORIA DE RECURSOS HUMANOS INTRODUCCION En la administración de recursos humanos es necesario un equilibrio entre los objetivos de la compañía, las necesidades sociales y las de los empleados. Las evaluaciones

Quality Assessment of the Audit Activity

Quality Assessment of the Audit Activity Curso-Taller de Evaluador / Validador de la Calidad 29-30-31 de Octubre 2012 Santiago Programa de aseguramiento y mejora de la calidad El director ejecutivo de

Quality Assessment of the Audit Activity Curso-Taller de Evaluador / Validador de la Calidad 29-30-31 de Octubre 2012 Santiago Programa de aseguramiento y mejora de la calidad El director ejecutivo de

L.O.P.D. C/Rafael Sánchez 61. Real de San Vicente. 45640 Toledo. Teléfono: 917 431 465. Fax: 913 203 781. www.sydmasl.com

L.O.P.D. C/Rafael Sánchez 61. Real de San Vicente. 45640 Toledo. Teléfono: 917 431 465. Fax: 913 203 781. www.sydmasl.com Introducción La Ley Orgánica de Protección de Datos de carácter personal, 15/1999

L.O.P.D. C/Rafael Sánchez 61. Real de San Vicente. 45640 Toledo. Teléfono: 917 431 465. Fax: 913 203 781. www.sydmasl.com Introducción La Ley Orgánica de Protección de Datos de carácter personal, 15/1999

MODELO INTEGRAL DE AUDITORÍA INTERNA DE GOBIERNO

DOCUMENTO TÉCNICO N 90 Versión 0.1 + MODELO INTEGRAL DE AUDITORÍA INTERNA DE GOBIERNO Este documento técnico contiene la descripción de cada una de las etapas del Proceso de Auditoría Interna de Gobierno,

DOCUMENTO TÉCNICO N 90 Versión 0.1 + MODELO INTEGRAL DE AUDITORÍA INTERNA DE GOBIERNO Este documento técnico contiene la descripción de cada una de las etapas del Proceso de Auditoría Interna de Gobierno,

ORGULLOSAMENTE CONALEP Lic. Claudia Rico Sánchez Directora General

ll. Aspectos de política económica y social Un México con educación de calidad es una de las premisas del Plan Nacional de Desarrollo, que señala la importancia de que los niños y los jóvenes participen

ll. Aspectos de política económica y social Un México con educación de calidad es una de las premisas del Plan Nacional de Desarrollo, que señala la importancia de que los niños y los jóvenes participen

OFICINA DE CONTROL INTERNO INFORME DE GESTION 2014

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

Página 1 MUNICIPIO DE ZARZAL VALLE OFICINA DE CONTROL INTERNO 2014 Página 2 TABLA DE CONTENIDO PAG INTRODUCCION. 3 RENDICION DEL INFORME. 4 1. FORTALECIMIENTO, DESARROLLO Y EVALUACION DEL SISTEMA DEL CONTROL

La Administración Municipal publicó en su página web, www.rionegro.gov.co, el Plan Anticorrupción y de Atención al ciudadano 2013.

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

Secretario de Control Interno INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO LEY 1474 DE 2011 LUIS FERNANDO GONZÁLEZ GÓMEZ Período evaluado: Marzo - Junio 2013 Fecha de elaboración: Julio de 2013

PROGRAMA DE CERTIFICACIÓN DE LOS PROCESOS ADMINISTRATIVOS

PROGRAMA DE CERTIFICACIÓN DE LOS PROCESOS ADMINISTRATIVOS RESPONSABLE DEL PROGRAMA: Secretaría General Administrativa La administración y gestión comprende los aspectos relativos a la organización y forma

PROGRAMA DE CERTIFICACIÓN DE LOS PROCESOS ADMINISTRATIVOS RESPONSABLE DEL PROGRAMA: Secretaría General Administrativa La administración y gestión comprende los aspectos relativos a la organización y forma

Guías al momento de explorar el uso de una PBE

Guías al momento de explorar el uso de una PBE Selección de Prácticas Basadas en Evidencia (PBEs) El modelo de selección de PBEs recomendado es el del Substance Abuse and Mental Health Services Administration

Guías al momento de explorar el uso de una PBE Selección de Prácticas Basadas en Evidencia (PBEs) El modelo de selección de PBEs recomendado es el del Substance Abuse and Mental Health Services Administration

Gerencia de Comunicaciones e Imagen Institucional

Gerencia de Comunicaciones e Imagen Institucional Qué es cultura financiera? Cultura financiera es el conjunto de percepciones, ideas, actitudes y patrones de comportamiento de los miembros de una comunidad

Gerencia de Comunicaciones e Imagen Institucional Qué es cultura financiera? Cultura financiera es el conjunto de percepciones, ideas, actitudes y patrones de comportamiento de los miembros de una comunidad

III ED PREMIOS EMPRENDEDOR UCM

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI)

Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI)") DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI) NOMBRE DE LA ENTIDAD: Alcaldía Municipal de La Unión Nariño ELABORADO POR: Emilse Sepúlveda Sepúlveda FECHA:

DIAGNOSTICO SISTEMA DE GESTION DE CALIDAD (NTCGP) Y EL MODELO ESTANDAR DE CONTROL INTERNO (MECI) NOMBRE DE LA ENTIDAD: Alcaldía Municipal de La Unión Nariño ELABORADO POR: Emilse Sepúlveda Sepúlveda FECHA:

PROCEDIMIENTO PRESUPUESTARIO

PROCEDIMIENTO PRESUPUESTARIO Tabla de contenidos I. OBJETO...2 II. ALCANCE...2 III. DEFINICIONES...2 IV. RESPONSABILIDAD Y AUTORIDAD...2 V. PROCEDIMIENTO...4 1. Elaboración y Aprobación del Presupuesto...4

PROCEDIMIENTO PRESUPUESTARIO Tabla de contenidos I. OBJETO...2 II. ALCANCE...2 III. DEFINICIONES...2 IV. RESPONSABILIDAD Y AUTORIDAD...2 V. PROCEDIMIENTO...4 1. Elaboración y Aprobación del Presupuesto...4

CÓDIGO DE BUENAS PRÁCTICAS DE RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO

CÓDIGO DE BUENAS PRÁCTICAS DE RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO 1. ÁMBITO DE APLICACIÓN El presente Código (Código) es aplicable a las empresas financieras agremiadas a la Asociación

CÓDIGO DE BUENAS PRÁCTICAS DE RELACIONES DE LAS EMPRESAS FINANCIERAS CON EL USUARIO 1. ÁMBITO DE APLICACIÓN El presente Código (Código) es aplicable a las empresas financieras agremiadas a la Asociación

DIRECCIÓN DE RECURSOS HUMANOS PROGRAMA DE MEJORA DE LA GESTIÓN REVISIÓN Y MODIFICACIÓN DEL MARCO NORMATIVO INTERNO

DIRECCIÓN DE RECURSOS HUMANOS PROGRAMA DE MEJORA DE LA GESTIÓN REVISIÓN Y MODIFICACIÓN DEL MARCO NORMATIVO INTERNO Noviembre, 2009. 1 ÍNDICE 1. INTRODUCCIÓN 2. ÁREAS EMISORAS DE NORMATIVIDAD INTERNA 3.

DIRECCIÓN DE RECURSOS HUMANOS PROGRAMA DE MEJORA DE LA GESTIÓN REVISIÓN Y MODIFICACIÓN DEL MARCO NORMATIVO INTERNO Noviembre, 2009. 1 ÍNDICE 1. INTRODUCCIÓN 2. ÁREAS EMISORAS DE NORMATIVIDAD INTERNA 3.

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

PLAN DE AHORRO ENERGÉTICO Y ADMINISTRACIÓN DE ENERGÍA

PLAN DE AHORRO ENERGÉTICO Y ADMINISTRACIÓN DE ENERGÍA CORPORACIÓN DE PUERTO RICO PARA LA DIFUSIÓN PÚBLICA Tabla de Contenido 1. Introducción.. Pág.2 2. Resumen Ejecutivo Pág.3 3. Perfil Energético. Pág.4

PLAN DE AHORRO ENERGÉTICO Y ADMINISTRACIÓN DE ENERGÍA CORPORACIÓN DE PUERTO RICO PARA LA DIFUSIÓN PÚBLICA Tabla de Contenido 1. Introducción.. Pág.2 2. Resumen Ejecutivo Pág.3 3. Perfil Energético. Pág.4

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE NEGOCIOS CON GOBIERNOS Y ORGANISMOS

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE NEGOCIOS CON GOBIERNOS Y ORGANISMOS Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 6 Piso, Col.

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE NEGOCIOS CON GOBIERNOS Y ORGANISMOS Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Av. Javier Barros Sierra No. 515, 6 Piso, Col.

IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN LABORATORIOS DE CALIBRACIÓN Y ENSAYO. BASADO EN LA ISO/IEC 17025 MP-22D-V1

IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN LABORATORIOS DE CALIBRACIÓN Y ENSAYO. BASADO EN LA ISO/IEC 17025 1 Duración 12 horas ISO 9000:2000 Tecnología Aplicada Guía 17025 IMPLEMENTACIÓN DE UN SISTEMA

IMPLEMENTACIÓN DE UN SISTEMA DE CALIDAD EN LABORATORIOS DE CALIBRACIÓN Y ENSAYO. BASADO EN LA ISO/IEC 17025 1 Duración 12 horas ISO 9000:2000 Tecnología Aplicada Guía 17025 IMPLEMENTACIÓN DE UN SISTEMA

Nota de Información al cliente Auditoría Multisede

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

Nota de Información al cliente Auditoría Multisede La presente Nota de Información al Cliente explica las principales características de una Auditoría Multisede. Por lo general, las auditorías de certificación

Secretaria de Educación Pública

Seguimiento de los aspectos susceptibles de mejora derivados de los informes y evaluaciones externas a programas federales 2010. Secretaria de Educación Pública Programa S084 Acciones Compensatorias para

Seguimiento de los aspectos susceptibles de mejora derivados de los informes y evaluaciones externas a programas federales 2010. Secretaria de Educación Pública Programa S084 Acciones Compensatorias para

8. MEDICIÓN, ANÁLISIS Y MEJORA

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Página 1 de 12 8.1 Generalidades La Alta Gerencia de La ADMINISTRACIÓN DE LA ZONA LIBRE DE COLÓN planea e implementa los procesos de seguimiento, medición, análisis y mejoras necesarias para: Demostrar

Lineamientos para los procesos de Planeación y Evaluación Institucionales de la Universidad Popular de la Chontalpa

Lineamientos para los procesos de Planeación y Evaluación Institucionales de la Universidad Popular de la Chontalpa CONTENIDO CAPITULO I Pág. Considerando 2 Disposiciones Generales 3 Objetivos CAPITULO

Lineamientos para los procesos de Planeación y Evaluación Institucionales de la Universidad Popular de la Chontalpa CONTENIDO CAPITULO I Pág. Considerando 2 Disposiciones Generales 3 Objetivos CAPITULO

MODELO INSTITUCIONAL DE GESTIÓN DE LA CALIDAD

MODELO INSTITUCIONAL DE GESTIÓN DE LA CALIDAD MARZO 2012 CONTENIDO 1. Introducción.. 3 2. La Gestión Educativa 3 3. La Gestión de la Calidad.. 4 4. Definición del Modelo 6 5. Naturaleza del Modelo 6 6.

MODELO INSTITUCIONAL DE GESTIÓN DE LA CALIDAD MARZO 2012 CONTENIDO 1. Introducción.. 3 2. La Gestión Educativa 3 3. La Gestión de la Calidad.. 4 4. Definición del Modelo 6 5. Naturaleza del Modelo 6 6.

Responsabilidad social empresaria/ Desarrollo sostenible Rol del auditor interno. Mariella de Aurrecoechea, CIA Setiembre, 2012

Responsabilidad social empresaria/ Desarrollo sostenible Rol del auditor interno Mariella de Aurrecoechea, CIA Setiembre, 2012 Contenido Introducción Aspectos específicos a los programas RSE Rol del auditor

Responsabilidad social empresaria/ Desarrollo sostenible Rol del auditor interno Mariella de Aurrecoechea, CIA Setiembre, 2012 Contenido Introducción Aspectos específicos a los programas RSE Rol del auditor

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 CONCLUSIONES La presente investigación se llevó a cabo en el despacho de seguros AERO,S.C. debido a que presenta un bajo posicionamiento de su marca con sus

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 CONCLUSIONES La presente investigación se llevó a cabo en el despacho de seguros AERO,S.C. debido a que presenta un bajo posicionamiento de su marca con sus

Normas para el Ejercicio de la Auditoría Interna

Normas para el Ejercicio de la Auditoría Interna Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-018 N O R M A D E C O N T R O L E X T E R N O NORMAS PARA EL EJERCICIO DE LA AUDITORÍA INTERNA DISPOSICIONES

Normas para el Ejercicio de la Auditoría Interna Resolución CGE/094/2012 27 de agosto de 2012 NE/CE-018 N O R M A D E C O N T R O L E X T E R N O NORMAS PARA EL EJERCICIO DE LA AUDITORÍA INTERNA DISPOSICIONES

DIPLOMADO EN SEGURIDAD E HIGIENE INDUSTRIAL INICIA EL 7 DE SEPTIEMBRE

DIPLOMADO EN SEGURIDAD E HIGIENE INDUSTRIAL INICIA EL 7 DE SEPTIEMBRE Introducción El control de pérdidas es una parte vital del trabajo de cada SUPERVISOR (Gerente, líder, guía, jefe, etc.) a todo nivel

DIPLOMADO EN SEGURIDAD E HIGIENE INDUSTRIAL INICIA EL 7 DE SEPTIEMBRE Introducción El control de pérdidas es una parte vital del trabajo de cada SUPERVISOR (Gerente, líder, guía, jefe, etc.) a todo nivel

Sistematización del control de asistencia e incidencias del personal utilizando la Contraseña de Autorización de Trámites (CAT)

") Sistematización del control de asistencia e incidencias del personal utilizando la Contraseña de Autorización de Ing. Roberto Silva Galván I. Ficha de la Institución i. Lugar y año de creación: El Marqués,

Sistematización del control de asistencia e incidencias del personal utilizando la Contraseña de Autorización de Ing. Roberto Silva Galván I. Ficha de la Institución i. Lugar y año de creación: El Marqués,

Sistema de Adquisiciones por Internet

http://www.cfe.gob.mx Dirección de Administración Gerencia de Abastecimientos Sistema de Adquisiciones por Internet Caso de éxito en la Administración Pública Federal Junio 2011 Antecedentes: En el año

http://www.cfe.gob.mx Dirección de Administración Gerencia de Abastecimientos Sistema de Adquisiciones por Internet Caso de éxito en la Administración Pública Federal Junio 2011 Antecedentes: En el año

PLAN ESTRATÉGICO DEL SERVICIO DE ARCHIVO Y REGISTRO DE LA UNIVERSIDAD DE ALICANTE

PLAN ESTRATÉGICO DEL SERVICIO DE ARCHIVO Y REGISTRO DE LA UNIVERSIDAD DE ALICANTE Diciembre 2006 MISIÓN Organizar y coordinar la gestión de los documentos de la Universidad y garantizar la conservación

PLAN ESTRATÉGICO DEL SERVICIO DE ARCHIVO Y REGISTRO DE LA UNIVERSIDAD DE ALICANTE Diciembre 2006 MISIÓN Organizar y coordinar la gestión de los documentos de la Universidad y garantizar la conservación

Diplomado para el Desarrollo del Ejecutivo Eficaz

Diplomado para el Desarrollo del Ejecutivo Eficaz HP118 - Hoshin Kanri: respuesta eficaz al 1 Introducción Curso Hoshin Kanri: Para que un ejecutivo sea eficaz, enfocarse a los resultados que mayor impacto

Diplomado para el Desarrollo del Ejecutivo Eficaz HP118 - Hoshin Kanri: respuesta eficaz al 1 Introducción Curso Hoshin Kanri: Para que un ejecutivo sea eficaz, enfocarse a los resultados que mayor impacto

MUNICIPIO DE TOCANCIPÁ

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

EXPORTACIÓN POR ENVÍOS POSTALES PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPyMEs) Proyecto de la Agenda de Implementación Consensuada 2005-2010

Proyecto de la Agenda de Implementación Consensuada 2005-2010") EXPORTACIÓN POR ENVÍOS POSTALES PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPyMEs) Proyecto de la Agenda de Implementación Consensuada 2005-2010 GUÍA DE IMPLANTACIÓN DEL PROYECTO 1. FORMALIZACIÓN DE MANIFESTACIÓN

EXPORTACIÓN POR ENVÍOS POSTALES PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS (MIPyMEs) Proyecto de la Agenda de Implementación Consensuada 2005-2010 GUÍA DE IMPLANTACIÓN DEL PROYECTO 1. FORMALIZACIÓN DE MANIFESTACIÓN

Calidad en la unificación Asesoría y supervisión para puntos de venta

Calidad en la unificación Asesoría y supervisión para puntos de venta Unificar con calidad los puntos de venta Gema Moreno Vega Febrero 2012 Antecedentes En un entorno cada vez más dinámico y de alta competencia,

Calidad en la unificación Asesoría y supervisión para puntos de venta Unificar con calidad los puntos de venta Gema Moreno Vega Febrero 2012 Antecedentes En un entorno cada vez más dinámico y de alta competencia,

Nuestra escuela tiene un alto número de estudiantes que califican para almuerzo gratis o a precio reducido. Recibimos dinero adicional del gobierno

Qué significa esto? Nuestra escuela tiene un alto número de estudiantes que califican para almuerzo gratis o a precio reducido. Recibimos dinero adicional del gobierno federal para ayudar en el incremento

Qué significa esto? Nuestra escuela tiene un alto número de estudiantes que califican para almuerzo gratis o a precio reducido. Recibimos dinero adicional del gobierno federal para ayudar en el incremento

Con este documento, la Confederación de la Pequeña y Mediana Empresa Aragonesa (CEPYME/ARAGON) con la financiación de la Fundación para la Prevención

con la financiación de la Fundación para la Prevención") Actuaciones y Obligaciones del Empresario en PRL ante la Inspección de Trabajo Convocatoria 2012 Con este documento, la Confederación de la Pequeña y Mediana Empresa Aragonesa (CEPYME/ARAGON) con la financiación

Actuaciones y Obligaciones del Empresario en PRL ante la Inspección de Trabajo Convocatoria 2012 Con este documento, la Confederación de la Pequeña y Mediana Empresa Aragonesa (CEPYME/ARAGON) con la financiación

PROGRAMA DEL CURSO PARTE I. AUXILIAR ADMINISTRATIVO MODULO I. LA ACTIVIDAD EMPRESARIAL

PROGRAMA DEL CURSO PARTE I. AUXILIAR ADMINISTRATIVO MODULO I. LA ACTIVIDAD EMPRESARIAL TEMA 1. INTRODUCCION A LA ADMINISTRACION La administración, su naturaleza, propósitos y conceptos básicos Concepto

PROGRAMA DEL CURSO PARTE I. AUXILIAR ADMINISTRATIVO MODULO I. LA ACTIVIDAD EMPRESARIAL TEMA 1. INTRODUCCION A LA ADMINISTRACION La administración, su naturaleza, propósitos y conceptos básicos Concepto

Guía para la elaboración de Proyectos de Formación Sindical Ambiental e Investigación en Trabajo y Desarrollo Sustentable

Guía para la elaboración de Proyectos de Formación Sindical Ambiental e Investigación en Trabajo y Desarrollo Sustentable 1- Denominación del Proyecto Esto se hace indicando, de manera sintética y mediante

Guía para la elaboración de Proyectos de Formación Sindical Ambiental e Investigación en Trabajo y Desarrollo Sustentable 1- Denominación del Proyecto Esto se hace indicando, de manera sintética y mediante

Programa de Manejo de Aguas de Escorrentía

Introducción Para proteger la calidad de las aguas y garantizar el cumplimiento con las reglamentaciones estatales y federales, el Recinto Universitario de Mayagüez desarrollara e implantara un Programa

Introducción Para proteger la calidad de las aguas y garantizar el cumplimiento con las reglamentaciones estatales y federales, el Recinto Universitario de Mayagüez desarrollara e implantara un Programa

Reglamento marca Mueble de Asturias. Parámetros e Indicadores

Reglamento marca Mueble de Asturias Parámetros e Indicadores Capítulo 1: Gestión de Calidad Gestión de Calidad La empresa tiene implantado un sistema de gestión de la calidad? Capítulo 2: Estrategia Estrategia

Reglamento marca Mueble de Asturias Parámetros e Indicadores Capítulo 1: Gestión de Calidad Gestión de Calidad La empresa tiene implantado un sistema de gestión de la calidad? Capítulo 2: Estrategia Estrategia

empresa, con el fin de recabar la informaciónnecesaria para poder identificar los ficheros existentes.

Qué es la LOPD? La Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (LOPD), y el Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de

Qué es la LOPD? La Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (LOPD), y el Real Decreto 1720/2007, de 21 de diciembre, por el que se aprueba el Reglamento de

CONSULTORÍA / AUDITORÍA PROTECCIÓN DE DATOS (LOPD)

") CONSULTORÍA / AUDITORÍA PROTECCIÓN DE DATOS (LOPD) En ASS PLUS tenemos muy claro cuando una empresa, un profesional autónomo, o cualquier entidad que trate Datos de Carácter Personal debe adaptarse a la

CONSULTORÍA / AUDITORÍA PROTECCIÓN DE DATOS (LOPD) En ASS PLUS tenemos muy claro cuando una empresa, un profesional autónomo, o cualquier entidad que trate Datos de Carácter Personal debe adaptarse a la

UNIVERSIDAD MARÍTIMA DEL CARIBE

UNIVERSIDAD MARÍTIMA DEL CARIBE MANUAL DEL SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2008 Página 1 de 7 Tabla de Contenido Contenido Páginas Registro de Cambios 2 Titulo 3 Introducción 3 Alcance y campo

UNIVERSIDAD MARÍTIMA DEL CARIBE MANUAL DEL SISTEMA DE GESTIÓN DE LA CALIDAD ISO 9001:2008 Página 1 de 7 Tabla de Contenido Contenido Páginas Registro de Cambios 2 Titulo 3 Introducción 3 Alcance y campo

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Cómo mejorar la forma de asignar o reasignar los Recursos Públicos? LAS ALTERNATIVAS DE MEJORA: PbR Y PbC El PbR es proceso

PRESUPUESTO BASE CERO ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Cómo mejorar la forma de asignar o reasignar los Recursos Públicos? LAS ALTERNATIVAS DE MEJORA: PbR Y PbC El PbR es proceso

PROCEDIMIENTO DE AUDITORÍAS INTERNAS SERVICIO DE SALUD DE LA JUNTA DE COMUNIDADES DE CASTILLA LA MANCHA

Página 1 de 6 ÍNDICE 1. OBJETO 2. ALCANCE 3. NORMAS DE REFERENCIA 4. DEFINICIONES 5. RESPONSABILIDADES 6. DESARROLLO 6.1. Planificación Anual de Auditorías Internas 6.2. Selección de auditores 6.3. Preparación

Página 1 de 6 ÍNDICE 1. OBJETO 2. ALCANCE 3. NORMAS DE REFERENCIA 4. DEFINICIONES 5. RESPONSABILIDADES 6. DESARROLLO 6.1. Planificación Anual de Auditorías Internas 6.2. Selección de auditores 6.3. Preparación

PRESENTACIÓN SERVICIOS DE GESTIÓN CORPORATIVA. SERVIEDUCA Universidad Corporativa Dr. Marcos Urdaneta

PRESENTACIÓN SERVICIOS DE GESTIÓN CORPORATIVA SERVIEDUCA Universidad Corporativa Dr. Marcos Urdaneta Noviembre 2012 Universidad Corporativa Definición: Una organización central que sirve a múltiple grupos

PRESENTACIÓN SERVICIOS DE GESTIÓN CORPORATIVA SERVIEDUCA Universidad Corporativa Dr. Marcos Urdaneta Noviembre 2012 Universidad Corporativa Definición: Una organización central que sirve a múltiple grupos

SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE

SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE OFICINA DE CONTROL INTERNO PLAN DE PROMOCIÓN DEL AUTOCONTROL EN LA SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE VIGENCIA 2013 1. Presentación La apropiación del autocontrol

SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE OFICINA DE CONTROL INTERNO PLAN DE PROMOCIÓN DEL AUTOCONTROL EN LA SUPERINTENDENCIA DE PUERTOS Y TRANSPORTE VIGENCIA 2013 1. Presentación La apropiación del autocontrol

CAPITULO l PLANTEAMIENTO DEL PROBLEMA CAPITULO I

CAPITULO l PLANTEAMIENTO DEL PROBLEMA CAPITULO I 1.1. PLANTEAMIENTO DEL PROBLEMA La apertura comercial ha motivado que las empresas se interesen por las oportunidades que otros mercados ofrecen, con el

CAPITULO l PLANTEAMIENTO DEL PROBLEMA CAPITULO I 1.1. PLANTEAMIENTO DEL PROBLEMA La apertura comercial ha motivado que las empresas se interesen por las oportunidades que otros mercados ofrecen, con el

de la LOPD y del RDLOPD Cómo cumplir con la Ley sin perder operatividad y eficacia

Fundamentos Las empresas básicos y la LOPD de la LOPD y del RDLOPD Cómo cumplir con la Ley sin perder operatividad y eficacia Cómo le afecta la LOPD 1 Dispone de datos personales de sus empleados y clientes

Fundamentos Las empresas básicos y la LOPD de la LOPD y del RDLOPD Cómo cumplir con la Ley sin perder operatividad y eficacia Cómo le afecta la LOPD 1 Dispone de datos personales de sus empleados y clientes

I. Introducción: [AUDITORÍA DE SISTEMAS] UNI - RUACS. Unidad I: Auditoría Informática

![I. Introducción: [AUDITORÍA DE SISTEMAS] UNI - RUACS. Unidad I: Auditoría Informática](/thumbs/30/14362602.jpg "I. Introducción: [AUDITORÍA DE SISTEMAS] UNI - RUACS. Unidad I: Auditoría Informática") Unidad I: Auditoría Informática Tema: Introducción Conceptos de Auditoría Informática Objetivos de la Auditoría Informática Importancia de la Auditoría Informática Reafirmando La Necesidad de Auditar I.

Unidad I: Auditoría Informática Tema: Introducción Conceptos de Auditoría Informática Objetivos de la Auditoría Informática Importancia de la Auditoría Informática Reafirmando La Necesidad de Auditar I.

ISO/TC 176/SC 2 Documento N1224, Julio 2014

ISO/TC 176/SC 2 Documento N1224, Julio 2014 Matrices de correlación entre ISO 9001:2008 e ISO/DIS 9001 Este documento proporciona las matrices de correlación entre ISO 9001:2008 y el borrador actual de

ISO/TC 176/SC 2 Documento N1224, Julio 2014 Matrices de correlación entre ISO 9001:2008 e ISO/DIS 9001 Este documento proporciona las matrices de correlación entre ISO 9001:2008 y el borrador actual de

Manual Operativo Gerencia de Infraestructura

. Índice Página. Índice 2. Presentación 2 3. Objetivos del Manual Operativo 2 4. Normativa 3 4.. Atribuciones (parte del Reglamento Interno que le aplica) 3 4.2. Normativa aplicable 4 5. Estructura Orgánica

. Índice Página. Índice 2. Presentación 2 3. Objetivos del Manual Operativo 2 4. Normativa 3 4.. Atribuciones (parte del Reglamento Interno que le aplica) 3 4.2. Normativa aplicable 4 5. Estructura Orgánica

Preguntas Más Frecuentes Sobre la Profesión de Auditoría Interna

Preguntas Más Frecuentes Sobre la Profesión de Auditoría Interna 1. Qué es auditoría interna? 2. Porqué una organización debe tener auditoría interna? 3. Cuáles deben ser las líneas de reporte del Director

Preguntas Más Frecuentes Sobre la Profesión de Auditoría Interna 1. Qué es auditoría interna? 2. Porqué una organización debe tener auditoría interna? 3. Cuáles deben ser las líneas de reporte del Director

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

REGLAMENTO INTERNO DEL COMITÉ DE FINANZAS (CHARTER)

") ÍNDICE ÍNDICE CONTENIDO 1. EL CONSEJO DE ADMINISTRACIÓN 2. MIEMBROS DEL COMITÉ DE PLANEACIÓN Y FINANZAS 3. REUNIONES 4. RESPONSABILIDADES PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN FEMSA PRESIDENTE DEL N

ÍNDICE ÍNDICE CONTENIDO 1. EL CONSEJO DE ADMINISTRACIÓN 2. MIEMBROS DEL COMITÉ DE PLANEACIÓN Y FINANZAS 3. REUNIONES 4. RESPONSABILIDADES PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN FEMSA PRESIDENTE DEL N

PLAN DE ACCIÓN GOBIERNO EN LÍNEA 2013

PLAN DE ACCIÓN GOBIERNO EN LÍNEA 1 Contenido 1. CONTEXTO... 3 2. COMPONENTES... 3 3. PLANEACIÓN Y PLAZOS... 6 4. MONITOREO Y EVALUACIÓN... 6 5. ACTIVIDADES Y COMPROMISOS... Error! Marcador no definido.

PLAN DE ACCIÓN GOBIERNO EN LÍNEA 1 Contenido 1. CONTEXTO... 3 2. COMPONENTES... 3 3. PLANEACIÓN Y PLAZOS... 6 4. MONITOREO Y EVALUACIÓN... 6 5. ACTIVIDADES Y COMPROMISOS... Error! Marcador no definido.

GUÍA RÁPIDA DE CRITERIOS DE EVALUACIÓN PARA LA CONTRATACIÓN DE EMPRESAS DESARROLLADORAS DE SOFTWARE

GUÍA RÁPIDA DE CRITERIOS DE PARA LA CONTRATACIÓN DE EMPRESAS DESARROLLADORAS DE SOFTWARE El presente documento pretende proporcionar una guía breve para establecer los de evaluación para la selección de

GUÍA RÁPIDA DE CRITERIOS DE PARA LA CONTRATACIÓN DE EMPRESAS DESARROLLADORAS DE SOFTWARE El presente documento pretende proporcionar una guía breve para establecer los de evaluación para la selección de

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE GESTIÓN DEL RECURSO HUMANO EN EL SECTOR EDUCATIVO

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE GESTIÓN DEL RECURSO HUMANO EN EL SECTOR EDUCATIVO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos mínimos

ESPECIFICACIONES TÉCNICAS DEL PROCESO DE GESTIÓN DEL RECURSO HUMANO EN EL SECTOR EDUCATIVO OBJETO. El presente Documento de Especificaciones Técnicas tiene por objeto establecer los requisitos mínimos

TABLA DE CONTENIDO... 1 ADMINISTRACIÓN DE SERVICIOS DE ADIESTRAMIENTO...

Tabla de Contenido TABLA DE CONTENIDO... 1 ADMINISTRACIÓN DE SERVICIOS DE ADIESTRAMIENTO... 2 MANUAL DEL GERENTE RH... 2 INTRODUCCIÓN... 3 OBJETIVO... 3 AMBIENTE INTRANET... 3 PRINCIPIOS BÁSICOS... 3 Mouse...

Tabla de Contenido TABLA DE CONTENIDO... 1 ADMINISTRACIÓN DE SERVICIOS DE ADIESTRAMIENTO... 2 MANUAL DEL GERENTE RH... 2 INTRODUCCIÓN... 3 OBJETIVO... 3 AMBIENTE INTRANET... 3 PRINCIPIOS BÁSICOS... 3 Mouse...

OFICINA DE CONTROL INTERNO INSTITUCIÒN TECNOLOGICA COLEGIO MAYOR DE BOLIVAR

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 Jefe de Control Interno, o quien haga sus veces: MARGARITA DEL CASTILLO YANCES Período evaluado: 12 Diciembre - 12 de Marzo 2014

EVALUACIÓN EXTERNA EFQM CLAVES METODOLÓGICAS PARA

EVALUACIÓN EXTERNA EFQM CLAVES METODOLÓGICAS PARA PRESENTAR LA CANDIDATURA 0 ÍNDICE 1. -Introducción: la memoria EFQM 2.- Introducción: la visita del evaluador 3.- Los pasos que damos en la preparación

EVALUACIÓN EXTERNA EFQM CLAVES METODOLÓGICAS PARA PRESENTAR LA CANDIDATURA 0 ÍNDICE 1. -Introducción: la memoria EFQM 2.- Introducción: la visita del evaluador 3.- Los pasos que damos en la preparación

Auditoría Interna como aporte de valor para la Organización.

Auditoría Interna como aporte de valor para la Organización. V Jornadas Rioplatenses de Auditoría Interna Montevideo, 17 y 18 de septiembre de 2009 1 De compliance al aporte de valor en los negocios La

Auditoría Interna como aporte de valor para la Organización. V Jornadas Rioplatenses de Auditoría Interna Montevideo, 17 y 18 de septiembre de 2009 1 De compliance al aporte de valor en los negocios La

Presupuesto Base Cero Metodología

H. Cámara de Diputados Centro de Estudios de las Finanzas Públicas Presupuesto Base Cero Metodología Guillermo Barnes Marzo 25, 2015 Idea Central El presupuesto base cero (PBC) es una metodología sistemática

H. Cámara de Diputados Centro de Estudios de las Finanzas Públicas Presupuesto Base Cero Metodología Guillermo Barnes Marzo 25, 2015 Idea Central El presupuesto base cero (PBC) es una metodología sistemática

IAP 1003 - ENTORNOS INFORMATIZADOS CON SISTEMAS DE BASES DE DATOS

IAP 1003 - ENTORNOS INFORMATIZADOS CON SISTEMAS DE BASES DE DATOS Introducción 1. El propósito de esta Declaración es prestar apoyo al auditor a la implantación de la NIA 400, "Evaluación del Riesgo y

IAP 1003 - ENTORNOS INFORMATIZADOS CON SISTEMAS DE BASES DE DATOS Introducción 1. El propósito de esta Declaración es prestar apoyo al auditor a la implantación de la NIA 400, "Evaluación del Riesgo y

CARTA DE SERVICIOS DIRECCIÓN GENERAL DE INFORMATICA MINISTERIO DE FINANZAS Y OBRAS PÚBLICAS AÑO 2009

CARTA DE SERVICIOS DIRECCIÓN GENERAL DE INFORMATICA MINISTERIO DE FINANZAS Y OBRAS PÚBLICAS AÑO 2009 Denominación del Organismo: Dirección General de Informática Jurisdicción: Ministerio de Finanzas y

CARTA DE SERVICIOS DIRECCIÓN GENERAL DE INFORMATICA MINISTERIO DE FINANZAS Y OBRAS PÚBLICAS AÑO 2009 Denominación del Organismo: Dirección General de Informática Jurisdicción: Ministerio de Finanzas y

SITIO WEB DE INTERVENCIÓN PSICOSOCIAL. Un espacio para el intercambio de experiencias prácticas

SITIO WEB DE INTERVENCIÓN PSICOSOCIAL Un espacio para el intercambio de experiencias prácticas Título: Sítio web de Intervención Psicosocial. Un espacio para el intercambio de experiencias prácticas Autores:

SITIO WEB DE INTERVENCIÓN PSICOSOCIAL Un espacio para el intercambio de experiencias prácticas Título: Sítio web de Intervención Psicosocial. Un espacio para el intercambio de experiencias prácticas Autores:

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

TALLER PARA LA ELABORACIÓN DEL PLAN DE DESARROLLO DE LAS PERSONAS AL SERVICIO DEL ESTADO

TALLER PARA LA ELABORACIÓN DEL PLAN DE DESARROLLO DE LAS PERSONAS AL SERVICIO DEL ESTADO Objetivo del Taller Brindar orientación en el proceso de elaboración del PDP Quinquenal y el PDP Anualizado. Qué

TALLER PARA LA ELABORACIÓN DEL PLAN DE DESARROLLO DE LAS PERSONAS AL SERVICIO DEL ESTADO Objetivo del Taller Brindar orientación en el proceso de elaboración del PDP Quinquenal y el PDP Anualizado. Qué

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...

INFORME SOBRE LA AUTOEVALUACIÓN DE CALIDAD DE LA ACTIVIDAD DE AUDITORÍA INTERNA 2011 CONTENIDO RESUMEN EJECUTIVO... 01 OBJETIVOS Y ALCANCE... 03 1. Objetivos de la auto-evaluación. 03 2. Alcance 03 RESULTADOS...