MANUAL DE LA HERRAMIENTA PARA PYMES PARA LA APLICACIÓN DE INCENTIVOS FISCALES POR ACTIVIDADES DE

|

|

|

- Salvador Ortíz Rubio

- hace 8 años

- Vistas:

Transcripción

1 MANUAL DE LA HERRAMIENTA PARA PYMES PARA LA APLICACIÓN DE INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i COFINANCIADO POR:

2 ÍNDICE 1. UTILIDAD DE LA HERRAMIENTA PARA LA APLICACIÓN DE INCENTIVOS 3 2. NORMATIVA 4 3. RECOMENDACIONES GENERALES EN EL MANEJO DE LA HERRAMIENTA FISCALES 5 4. ACCESO A LA HERRAMIENTA DE I+D+i 6 5. MENÚ PRINCIPAL 7 Distinción de pryects 9 6. PROYECTOS 10 Inici de un nuev pryect: dats requerids APLICACIÓN DE UN CASO PRÁCTICO DEL IMPUESTO DE SOCIEDADES BASADO EN UN PROYECTO DE I+D+i 13 Gasts a incluir en el pryect de I+D+i 15 Cstes de persnal 15 Clabracines externas 17 Activs 21 Materiales 24 Otrs gasts 25 1 de 45

3 Cálcul de ls incentivs fiscales a la I+D+i 27 Vía sencilla: elements cmunes en relación a la vía cmpleta 28 Tratamient de subvencines 28 Base de la deducción 30 Gast de I+D en ejercicis anterires 31 Cálcul de la deducción pr actividades de I+D 31 Cálcul de la deducción pr actividades de innvación tecnlógica _ 34 Vía cmpleta 35 Base impnible 36 Tip de gravamen 37 Cuta íntegra 40 Deduccines para evitar la dble impsición 40 Bnificacines 41 Otras deduccines 42 Límite de la deducción 43 Cuta líquida 44 2 de 45

4 1. UTILIDAD DE LA HERRAMIENTA PARA LA APLICACIÓN DE INCENTIVOS FISCALES POR ACTIVIDADES DE I+D+i La aplicación infrmática ha sid desarrllada siguiend el apartad relativ a la deducción pr actividades de investigación y desarrll (I+D) e innvación tecnlógica (IT) -prevista en el artícul 35 de la Ley del Impuest de Sciedades, que a partir de este mment se denminará LIS-. Ls resultads que se btienen permitirán cncer la cuantía que pdrán deducir pr I+D e IT en el Impuest de Sciedades aquellas empresas que realizan tengan previst llevar a cab un pryect de I+D+i. QUÉ UTIILIIDAD tti ieenee LA HERRAMIIENTA parra la l apliccacci ión dee incceentti i ivss ffi issccal leess prr acctti ividadeess dee II+D+i i?? Pder anticipar el ahrr fiscal generad en el Impuest de Sciedades que la empresa btendrá, pr realizar actividades de I+D e IT, siend éste el bjetiv fundamental de la aplicación infrmática. Diferenciar en un mism pryect aquells gasts que sn de I+D de ls que cnstituyen IT, separand el cálcul de la deducción de investigación y desarrll de la de innvación tecnlógica. Valrar el cste de prtunidad en términs ecnómics- a la hra de acmeter un pryect de I+D+i, ya que el ahrr fiscal generad puede variar en función de si se cntrata externamente si la empresa decide realizarl ella misma. Realizar un seguimient del presupuest inicial en el que se reflejan ls gasts prevists para las actividades de I+D e IT- pudiend bservar si estas cuantías se ajustan a las partidas de gast real pr I+D+i. 3 de 45

5 2. NORMATIVA En QUÉ NORMATIIVA ssee apya la l HERRAMIIENTA parra la l apliccacci ión dee incceentti i ivss ffi issccal leess a la l II+D+i i?? Real Decret Legislativ 4/2004, de 5 de marz, pr el que se aprueba el text refundid de la Ley del Impuest sbre Sciedades. Real Decret 1432/2003, de 21 de nviembre, pr el que se regula la emisión pr el Ministeri de Ciencia y Tecnlgía de infrmes mtivads relativs al cumplimient de requisits científics y tecnlógics, a efects de la aplicación e interpretación de deduccines fiscales pr actividades de investigación y desarrll e innvación tecnlógica. Real Decret 2609/1996, de 20 de diciembre, pr el que se regulan ls centrs de innvación y tecnlgía. 4 de 45

6 3. RECOMENDACIONES GENERALES EN EL MANEJO DE LA HERRAMIENTA PARA LA APLICACIÓN DE INCENTIVOS FISCALES Antes de intrducir cualquier dat imprte dentr de la aplicación infrmática, es necesari cmentar algunas recmendacines básicas para el manej de la herramienta de I+D+i, siend éstas las siguientes: RECOMENDACIIONES geeneerraleess een eel l MANEJJO dee la l HERRAMIIENTA parra la l apliccacci ión dee incceentti i ivss ffi issccal leess a la l II+D+i i Cuand se vayan a intrducir ls dats requerids pr la herramienta, sól se deberán cubrir aquellas celdas que tenga fnd de clr gris, de frma que se rellenarán autmáticamente aquellas que tengan una tnalidad azul naranja, es decir,. Tds ls gasts deberán ser intrducids sin incluir el imprte crrespndiente al Impuest sbre el Valr Añadid (IVA). En cuant a la reslución de pantalla, hay que decir que la óptima para la visualización de ésta es de 1024*768 píxeles. Además, el tamañ de la pantalla pdrá aumentar disminuir mediante la utilización de ls siguientes icns: 5 de 45

.")

7 4. ACCESO A LA HERRAMIENTA DE I+D+i A la hra de acceder a la aplicación infrmática, ésta dispne de una cntraseña, permitiend restringir el acces a tan sl ls usuaris que el respnsable del pryect el financier de la empresa dispnga. 6 de 45

8 5. MENÚ PRINCIPAL MENÚ PRIINCIIPAL Dentr de la aplicación infrmática aparece una segunda pantalla denminada menú principal que incluye dats cm: La identificación de la empresa: razón scial y dmicili scial, lcalidad, actividad y CNAE 93. El tamañ de ésta: facturación y númer de trabajadres. Prgrama de ayudas que subvencina al pryect de I+D+i si l hubiera. Ejercici fiscal en el que se calculan las deduccines pr I+D+i. Esta pantalla cuenta cn una celda en la que se mstrará el imprte ttal de la deducción pr actividades de I+D+i a la que la empresa tiene derech, después de haber intrducid tds ls gasts del pryect de I+D+i. La herramienta cuenta cn una ayuda. Las celdas que pseen ese clr sn las únicas en las que se deben intrducir dats. 7 de 45

9 AYUDA DE LA HERRAMIIENTA DE II+D+i i La herramienta cuenta cn una pción de ayuda que explica el manej de la misma así cm la frma de rellenar algunas de sus casillas. Dicha pción aparece en tdas las pantallas de la aplicación, siend su cntenid el siguiente: 1. Intrducción a la Herramienta 1.1. Generalidades 1.2. Definicines 2. Menú Principal 2.1. Menú Principal 3. Pryects 3.1. Pryects 3.2. Pryects: Cstes de Persnal 3.3. Pryects: Clabracines Externas 3.4. Pryects: Activs 3.5. Pryects: Materiales 3.6. Pryects: Otrs Gasts 4. Aplicación de las Deduccines 4.1. Aplicación de las Deduccines 4.2. Tratamient de las Subvencines 5. Justificación de Gasts 5.1. Justificación de Gasts: Características 5.2. Justificación de Gasts: Cstes de Persnal 5.3. Justificación de Gasts: Clabracines Externas 5.4. Justificación de Gasts: Activs 5.5. Justificación de Gasts: Materiales 5.6. Justificación de Gasts: Otrs Gasts 8 de 45

10 Distinción de Pryects DIISTIINCIIÓN DE PROYECTOS sseegún ssu natturraleeza Antes de incluir cualquier imprte de gast dentr de las sucesivas pantallas, la herramienta cuenta cn una ventana emergente que permite diferenciar en base a la LIS- aquells pryects que cnstituyen actividades de investigación, desarrll innvación tecnlógica. Sin embarg, se debe decir que la aplicación infrmática slamente distingue gasts que sean de I+D IT, debid a que a efects de deducción fiscal, n existe una diferenciada para investigación y tra para desarrll, sin que se recge en una sla. A l larg del prgrama infrmátic, se distinguirá entnces entre: Deducción pr actividades de investigación y desarrll Deducción pr actividades de innvación tecnlógica N hay que lvidar que a pesar de la diferencia hecha pr la aplicación, la LIS recge las anterires en una única deducción prevista en el artícul 35 de dicha Ley. Esta ventana emergente cntiene este avis, permitiend distinguir en base al Real Decret Legislativ 4/2004, de 5 de marz, las actividades del pryect de I+D+i que sn investigación y desarrll de las de innvación tecnlógica. 9 de 45

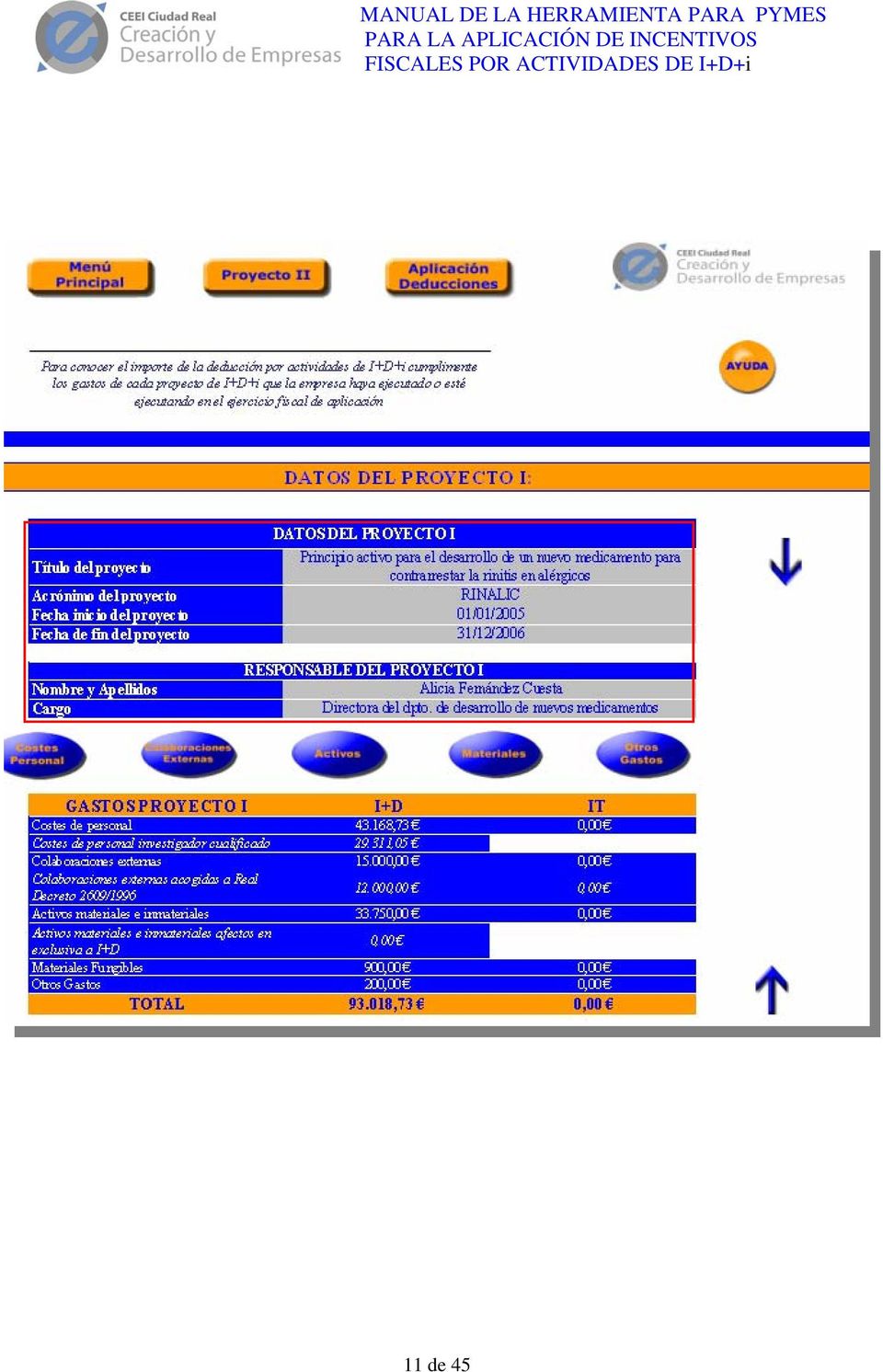

11 6. PROYECTOS La empresa pdrá incluir en la herramienta cm máxim ds pryects al mism tiemp; para el diseñ de la aplicación infrmática se ha tenid en cuenta que la media de pryects que una empresa genérica certifica anualmente n es superir a ds y cn el fin de simplificar su manej se ha ptad pr limitar dicha cantidad. PROYECTOS Ls gasts pr actividades de I+D+i deben incluirse individualizads pr pryects, pudiend tener tant cstes de I+D cm de IT. Dentr de ls pryects debe figurar el títul, el acrónim, el plaz de ejecución del mism, es decir, la fecha de inici y de fin (cn el siguiente frmat dd/mm/aaaa ). También se puede incluir el nmbre y carg del respnsable del pryect. Ls pryects a incluir pueden tener una duración de carácter plurianual. Dentr de la pantalla pryect I y pryect II es psible visualizar el presupuest de gasts desglsad, si el pryect aún n ha cmenzad se encuentra en fase de desarrll inicial, mientras que si ha finalizad pr l mens se ha cmpletad el ejercici fiscal crrespndiente, deberán incluirse ls gasts efectivamente realizads. Hay que prestar atención al hech de que a la hra de justificar gasts, es necesari que las facturas crrespndientes a ésts, estén fechadas dentr del ejercici fiscal en el que se aplicará la deducción pr I+D IT. 10 de 45

.")

12 11 de 45

13 Inici de un Nuev Pryect: Dats Requerids DATOS rreequeerri idss een ccada PROYECTO dee II+D+i i La pantalla de pryects cuenta cn cinc btnes distints que permiten la entrada a tras pantallas que serán necesarias cmpletar para cncer el imprte de la deducción pr I+D e IT que se pdrá aplicar en el Impuest de Sciedades, siend ésts ls siguientes: Cstes de persnal Clabracines externas Activs Materiales Otrs gasts Una vez que tds ls gasts hayan sid intrducids dentr del crrespndiente pryect, tda la infrmación será vlcada de frma autmática a la pantalla del pryect que crrespnda, pudiend bservar el imprte ttal de cste del pryect tant de las actividades que cnstituyen I+D y las de IT-. Pr últim, al incluirse tds ls gasts del pryect de I+D+i, la pantalla pryects cuenta cn una pción que permite visualizar el cálcul de las deduccines pr I+D IT, que será tratad en el apartad de 45

14 7. APLICACIÓN DE UN CASO PRÁCTICO DEL IMPUESTO DE SOCIEDADES BASADO EN UN PROYECTO DE I+D+i A cntinuación se expne un cas práctic que permite visualizar la frma de incluir ls distints imprtes de un pryect de I+D+i, hasta llegar al cálcul de las deduccines pr actividades de investigación, desarrll e innvación tecnlógica. CASO PRÁCTIICO dell IIMPUESTO de SOCIIEDADES bassad en un PROYECTO de II+D+ii La empresa FARMINSA, S.L. perteneciente a la industria farmacéutica, lleva a cab un pryect de I+D+i que cuenta cn un plaz de ejecución de ds añs, iniciándse en ener de Dich pryect incurre en ls siguientes gasts en este cas, tds relacinads cn actividades de I+D-. Alicia Fernández Cuesta (Dctra Ingeniera Química) PROYECTO DE I+D DE FARMINSA COSTES DE PERSONAL Fernand Martín Slís (Ingenier Químic dedicad en exclusiva al pryect de I+D) Nieves Álvarez Sanz (Técnica de labratri especializada en el desarrll de nuevs medicaments) ,60 (Salari brut) y 9.294,70 (Seguridad Scial). El númer de hras dedicadas al pryect es de ,61 (Salari brut) y 7.094,44 (Seguridad Scial) (Salari brut) y (Seguridad Scial). El númer de hras dedicadas al pryect de I+D es de 444. El númer de hras trabajadas en la empresa al añ pr cada emplead ascendiern a COLABORACIONES EXTERNAS Cntrat cn la Universidad de Castilla La Mancha (recncida y registrada cm tal en el Real Decret 2609/1996) Cntrat para pruebas específicas cn Labintec ACTIVOS MATERIALES E INMATERIALES Equip crmatógraf Equip analític Ambs activs tendrán un ceficiente de amrtización del 7,5% ya que durante 2005 ésts fuern dedicads un 50% de su us a actividades de I+D. 13 de 45

15 MATERIALES Adquisición de buretas a Labratis 250 Cmpra de vass precipitads a Eurlab 300 Adquisición de filtrs a Simulec 200 Cmpra de tubs de ensay a Eurlab 150 OTROS GASTOS Simpsium Principis Activs rganizad pr la Universidad Cmplutense de Madrid 200 Subvención específica pr persnal investigadr cualificad SUBVENCIONES OBTENIDAS Subvención imputable a clabracines externas acgidas al Real Decret 2609/ % del cste ttal de persnal investigadr cualificad adscrit en exclusiva a actividades de I+D 50% del cste ttal de clabracines externas acgidas al Real Decret 2609/ de 45

16 Gasts a Incluir en el Pryect de I+D+i Cstes de Persnal COSTES dee PERSONAL Una vez que en la pantalla de pryects ls dats de títul, acrónim, fecha de inici y fin de pryect, nmbre y carg del respnsable del mism han sid cmpletads (camps n bligatris), es necesari intrducir la infrmación relativa a cstes de persnal, tant pr actividades de I+D cm IT. En el cas práctic descrit, el equip de I+D+i cuenta cn tres integrantes, estand un de ells un investigadr cualificad- adscrit en exclusiva a I+D, pr l que la PYME pdrá deducir un 20% adicinal pr este cncept en el Impuest de Sciedades. La pantalla cstes de persnal requiere incluir la siguiente infrmación pr cada emplead afect al pryect de I+D+i: Nmbre y apellids Titulación Salari brut Seguridad Scial a carg de la empresa Númer de hras anuales trabajadas en la empresa pr cada emplead Númer de hras dedicadas a la parte de I+D del pryect en el ejercici fiscal Númer de hras dedicadas a la parte de IT del pryect en el ejercici fiscal Se debe recrdar que aquells integrantes del equip de I+D+i que sean cnsiderads cm persnal investigadr cualificad afect en exclusiva a actividades de investigación y desarrll, deberán ser marcads cn un, para pder aplicar sbre el imprte pr este cncept la deducción adicinal ya cmentada- que recge la LIS. Es imprtante aclarar que si existiese persnal dedicad únicamente a actividades de innvación tecnlógica, ésts n deben ser seleccinads cn un, ya que esta pción sól es válida para el cas de I+D. 15 de 45

17 El trabajadr Fernand Martín Slís es persnal investigadr cualificad adscrit en exclusiva a investigación y desarrll, pr l que será necesari seleccinarl cn un. Se incluye el númer de hras anuales trabajadas en la empresa, atendiend al cnveni labral crrespndiente. La cuantía señalada recge el ttal de cstes de persnal investigadr cualificad que está dedicad a las actividades de I+D en exclusiva. N hay que lvidar que en el cas de este tip de trabajadres, el númer de hras al añ debe cincidir cn el de las dedicadas a las actividades de I+D del pryect. 16 de 45

18 OPERATIIVA dee COSTES dee PERSONAL En cuant a la perativa que realiza la herramienta infrmática en este apartad cncret, imputa el cste pr hra de cada emplead, cste ttal de I+D y de IT pr trabajadr, de frma que: Cste hra pr emplead es el resultad de dividir (la suma de salari brut y la seguridad scial a carg de la empresa) entre el númer de hras ttales al añ trabajadas. Cste ttal de I+D se btiene al multiplicar el cste hra calculad anterirmentepr el númer de hras ttales dedicadas a la parte de I+D del pryect en el ejercici fiscal. Cste ttal de IT es el resultad de multiplicar el cste hra pr el númer de hras ttales empleadas en la parte de IT del pryect en el ejercici fiscal. Una vez intrducids tds ls gasts relativs a cstes de persnal, ésts sn vlcads de frma autmática a la pantalla pryect I, recgids en la siguiente tabla. L mism curriría en el cas de cntar cn un pryect II. En esta casilla se refleja el ttal de cste de persnal adscrit en exclusiva a actividades de I+D. Se recge la cuantía de cste de persnal ttal pr las actividades de I+D del pryect así cm las de IT si hubiera estas últimas en el cas práctic expuest-. 17 de 45

19 Clabracines Externas COLABORACIIONES EXTERNAS Se accederá a través de la pantalla de pryects. Ningun de ls imprtes incluids en clabracines externas deberá tener en cuenta su crrespndiente prcentaje de IVA. Antes de incluir cualquier gast en este apartad, se deben distinguir ds tips de clabracines externas: Las que supngan la cntratación de pryects de I+D IT cn universidades, rganisms públics de investigación centrs de innvación y tecnlgía, recncids y registrads cm tales según el Real Decret 2609/1996, de 20 de diciembre. Aquellas que n han sid cntratadas cn entidades acgidas al Real Decret 2609/1996, es decir, actividades que sn subcntratadas cn empresas privadas, asciacines u rganisms n incluids en el Real Decret mencinad. Una vez diferenciadas las clabracines externas, se debe cncer la infrmación requerida en esta pantalla, siend necesari incluir: Cncept cntratad Nmbre de la entidad Númer y fecha de factura Cste direct de investigación y desarrll Cste direct de innvación tecnlógica Pr últim, las clabracines externas acgidas al Real Decret 2609/1996 (tant de I+D cm de IT) deben ser seleccinadas en la aplicación infrmática debid a que éstas cuentan cn un prcentaje de deducción adicinal, que es del 20% en el cas de I+D y del 15% si está asciada a IT. 18 de 45

20 La clabración externa realizada cn la Universidad de Castilla La Mancha, debe ser marcada debidamente cn la pción, ya que dicha Universidad sería un rganism de ls recgids en el Real Decret 2609/1996, de 20 de diciembre, teniend derech a la deducción adicinal. Esta cuantía recge el imprte ttal de clabracines externas realizadas cn rganisms recncids y registrads cm tales en base al Real Decret 2609/1996, tant si sn pr actividades de I+D cm de IT. Ls imprtes aquí incluids deben intrducirse sin IVA. Ls ttales señalads serán vlcads de frma autmática a la pantalla Pryect I. A cntinuación se muestra la pantalla de pryect I, dnde se puede bservar ls distints cstes de clabracines externas btenids. 19 de 45

21 Ests imprtes slamente recgen las cantidades ttales en cncept de ls cntrats realizads cn universidades y rganisms recncids cm tales en el Real Decret 2609/1996. En esta casilla se refleja el ttal de tdas las clabracines externas incluyend las acgidas al Real Decret 2609/1996, de 20 de diciembre, diferenciadas pr I+D e IT. 20 de 45

22 Activs ACTIIVOS matteerri ialeess ee inmatteerri i ialeess Ls activs pueden distinguirse entre materiales e inmateriales, llegand a esta pantalla a través de la de pryects. N hay que lvidar que ls distints imprtes pr este cncept deben ser incluids sin IVA. Ls gasts que se incluirán en este apartad sn ls crrespndientes a las amrtizacines cntables de ls elements materiales e inmateriales -excluids ls bienes e inmuebles- en el períd impsitiv, pudiend estar imputads ttal parcialmente a actividades de I+D de IT. La infrmación requerida dentr de la pantalla de activs es la siguiente: Cncept de factura Nmbre del prveedr Númer y fecha de factura Imprte ttal de factura Amrtización cntable del element imputable a I+D IT Ls elements de inmvilizad material e inmaterial excluyend ls bienes e inmueblessiempre que estén afects de manera exclusiva a actividades de I+D deberán ser seleccinads mediante la pción, ya que ésts gzan de una deducción pr I+D adicinal del 10%. N hay que lvidar que si existiesen activs afects en exclusiva a IT, deben ser marcads cn la pción. 21 de 45

23 Ls siguientes imprtes deben incluirse sin IVA. En el cas práctic desarrllad n se cuenta cn ningún activ material inmaterial que esté dedicad en exclusiva a actividades de I+D. Sin embarg, si se diese el cas, sería necesari seleccinar el activ en cuestión- cn la pción en la primera clumna de la izquierda de la tabla, así el imprte ttal de activs materiales e inmateriales en exclusiva a I+D se refleja autmáticamente en la casilla señalada. Una vez incluids tds ls elements de inmvilizad material e inmaterial, es necesari acudir a la pantalla pryects dnde se mstrarán ls imprtes ttales. 22 de 45

24 En estas celdas se recge la amrtización cntable ttal de elements de inmvilizad material e inmaterial pr I+D y pr IT. En esta casilla se refleja la cuantía ttal de amrtización cntable pr elements de inmvilizad material e inmaterial afects en exclusiva a I+D. 23 de 45

25 Materiales MATERIIALES ffungi ibleess Ls cstes vinculads a materiales fungibles también deben incluirse dentr del pryect de I+D+i, pudiend acceder a la pantalla a través de la de pryects. Ls dats necesaris a la hra de reflejar cada partida de material serán ls siguientes: Cncept de factura, describiend el material del que se trate Prveedr Númer y fecha de factura Cste direct de I+D Cste direct de IT El cste de I+D IT se imputará en función de la finalidad del material adquirid. Ests imprtes deben ser incluids sin IVA. Ls imprtes de cstes directs imputads a I+D e IT crrespndientes a materiales fungibles del pryect, se vlcarán de frma autmática a la pantalla de pryects (en este cas a la de pryect I). 24 de 45

26 Otrs gasts Ottrrss GASTOS Deben intrducirse aquells cstes indirects que n han pdid imputarse directamente al pryect de I+D+i, ya que pr su naturaleza n es psible individualizarls y siempre, sin tener en cuenta su parte crrespndiente de IVA. La pantalla trs gasts requerirá cierta infrmación cm: Cncept de la factura, describiend el gast Nmbre de la entidad clabradra Númer y fecha de factura Cste direct de I+D de IT, dependiend de si el gast está relacinad cn actividades de I+D de IT Ests imprtes deben ser intrducids sin IVA. El imprte de cstes directs imputads a I+D e IT crrespndientes al apartad de trs gasts del pryect, se vlcará de frma autmática a la pantalla de pryects (en este cas a la de pryect I). 25 de 45

27 Una vez incluids tds ls cstes de persnal, clabracines externas, activs, materiales y trs gasts, se puede bservar en la pantalla de pryects el ttal de gasts asciads a actividades de I+D y de IT del pryect. En estas celdas se recge el gast ttal pr actividades de I+D e IT, crrespndientes al pryect I. 26 de 45

28 Cálcul de ls Incentivs Fiscales a la I+D+i La herramienta calculará la cuantía ttal de la deducción pr I+D+i que las empresas pdrán desgravar en el Impuest de Sciedades. Sin embarg, para realizar dich cálcul la aplicación infrmática cuenta cn ds vías sencilla y cmpleta-. Mientras la primera slamente calcula el imprte ttal de deducción pr I+D e IT, la segunda utiliza cierta infrmación financiera fiscal -de carácter general- de la pyme (cm el resultad cntable, el tip de gravamen al que está sujeta la entidad en el Impuest de Sciedades artícul 28 de la LIS- entre trs aspects necesaris), pudiend cncer la cuta líquida del Impuest el imprte ttal de las deduccines que quedan pendientes de aplicar en ejercicis siguientes. Para acceder a dichas vías, la aplicación infrmática cuenta dentr de la pantalla de pryect I y pryect II cn la pción aplicación de deduccines. Tds ls dats vlcads de frma autmática- a las pantallas de las ds vías, serán el resumen de gasts tant del pryect I cm del pryect II. 27 de 45

29 Vía Sencilla: elements cmunes en relación a la vía cmpleta A cntinuación se explican aquells elements que frman la vía sencilla y que sn cmunes a la cmpleta. Tratamient de Subvencines La herramienta de I+D+i tiene en cuenta distintas subvencines afectas a actividades de I+D e IT, ya que éstas minran en un 65% de su cuantía al ttal del gast pr dichas actividades, siend necesari cncer el tratamient que se aplica a las subvencines para btener la base de la deducción. TRATAMIIENTO dee lass l SUBVENCIIONES La aplicación diferencia entre subvencines recibidas pr actividades de I+D y de IT, ya que determinar la base de la deducción también se hace pr separad. Las subvencines recibidas pr I+D pueden ser de tres tips, tales cm: Subvención específica pr persnal investigadr cualificad adscrit en exclusiva a actividades de I+D. Subvención imputable a clabracines externas acgidas al Real Decret 2609/1996. Subvención imputable a activs materiales e inmateriales afects en exclusiva a I+D. En cuant a las subvencines afectas a IT, la herramienta distingue entre las recibidas pr la cntratación de actividades de IT cn universidades, rganisms públics de investigación centrs de innvación y tecnlgía recncids y registrads cm tales según el Real Decret 2609/1996 y, tdas aquellas recibidas pr el pryect de innvación tecnlógica. 28 de 45

30 En esta casilla debe reflejarse el imprte ttal de tdas las subvencines recibidas pr el pryect de I+D, debiend incluirse también dentr de dich ttal las cuantías pr las subvencines afectas a trs cncepts específics cm las vinculadas a persnal investigadr, clabracines externas acgidas al Real Decret 2609/1996 y pr activs materiales e inmateriales afects en exclusiva a I+D. Se debe intrducir la parte de la subvención específica percibida pr persnal investigadr cualificad adscrit en exclusiva a I+D así cm la cuantía crrespndiente pr este cncept si se da el cas en el que la empresa reciba una subvención general pr el pryect de I+D. Es necesari que cntenga el imprte de tdas las subvencines recibidas pr las actividades de IT del pryect except aquellas subvencines específicas pr clabracines externas acgidas al Real Decret 2609/1996. Recge aquellas subvencines específicas pr clabracines externas acgidas al Real Decret 2609/1996. En esta celda hay que incluir la cuantía de la subvención percibida pr la cntratación de actividades de I+D del pryect a universidades, rganisms públics de investigación centrs de innvación y tecnlgía, recncids y registrads cm tales en el Real Decret 2609/1996, junt cn la parte prprcinal de la subvención general recibida pr el pryect de I+D. Debe cntener la cuantía de la subvención recibida pr ls elements de inmvilizad material e inmaterial except inmuebles y terrens- afects a actividades de I+D así cm el imprte prprcinal de la subvención percibida para el pryect de I+D crrespndiente a dich cncept. 29 de 45

31 Base de la Deducción BASE dee la l DEDUCCIIÓN La base de la deducción pr I+D e IT será calculada pr la herramienta, una vez que el imprte de las subvencines percibidas pr la empresa hayan sid imputadas crrectamente. Se debe recrdar que la LIS recge en el artícul 35 que la base de la deducción se minrará en el 65% de las subvencines recibidas pr actividades de I+D e IT, pr ell, es necesari incluir las subvencines en la herramienta de frma crrecta. Estas celdas reflejan la base de la deducción pr I+D e IT, una vez que el ttal del gast de I+D e IT ha sid minrad pr el 65% de las subvencines recibidas pr dichas actividades respectivamente. 30 de 45

32 Gast de I+D en Ejercicis Anterires Dependiend de si la empresa ha incurrid en gast de I+D en algun de ls ds añs anterires al ejercici fiscal presente, en la deducción pr I+D se aplicará un prcentaje más elevad n, analizándse esta cuestión en el siguiente apartad. En estas casillas debe incluirse ls gasts en actividades de I+D de ls ds añs anterires. Hay que tener en cuenta que si ls gasts efectuads en actividades de I+D en ls ds añs anterires n sn intrducids, la aplicación infrmática entiende que sn nuls, pr l que puede aplicar un prcentaje de deducción distint al que le crrespndería en el cas de que dichs gasts sí existieran. Puede darse la psibilidad que la empresa slamente haya invertid en I+D un de ls ds añs anterires al presente ejercici fiscal, pr l que si se diese esa situación, ese imprte el de un de ls ds períds fiscales anterires- también debe ser reflejad en una de las ds casillas. Cálcul de la Deducción pr Actividades de I+D Cm ya se explicó anterirmente, el prcentaje a aplicar sbre ls gasts de I+D será diferente dependiend de que la PYME haya realizad actividades de investigación y desarrll durante ls ds ejercicis fiscales anterires. El siguiente cuadr explica sbre qué cncepts de gast de I+D se aplican ls diverss prcentajes. 31 de 45

33 CÁLCULO dee la l DEDUCCIIÓN prr II+D CONCEPTO PORCENTAJES DE DEDUCCIÓN Gasts de I+D efectuads en el períd impsitiv 30% 27,6% 25,5% Si ls gasts de I+D en el ejercici, sn mayres a la media de ls efectuads en ls ds ejercicis anterires, se aplica el prcentaje de deducción del 30% hasta alcanzar dicha 30% y 27,6% y 25,5% y media y del 50% sbre el exces (resultad de la diferencia entre el gast ttal de I+D del ejercici y la citada media). 50% 46% 42,5% Deducción adicinal sbre: Gasts de persnal de la entidad crrespndientes a investigadres cualificads adscrits en exclusiva a actividades de I+D. Gasts que crrespndan a pryects de I+D cntratads cn universidades, rganisms públics de investigación centrs de innvación y tecnlgía, recncids y registrads cm tales según l establecid en el Real Decret 2609/ % 18,4% 17% Inmvilizads materiales inmateriales, excluids ls inmuebles y terrens, vinculads en exclusiva a las actividades de I+D. 10% 9,2% 8,5% En el ejempl incluid dentr del presente manual, la pyme incurre en gasts de I+D durante ls ds ejercicis anterires al presente períd impsitiv (2005), pr l que se aplicarán el 30% sbre la media y el 50% sbre el exces. Hay que decir que tdas las cuantías reflejadas en el apartad de deduccines de I+D sn calculadas pr la aplicación infrmática de manera autmática. 32 de 45

34 En estas casillas, la herramienta refleja de frma autmática la cuantía de gasts de I+D sbre el que se aplicará un prcentaje del 30%, el 50%, el 20% y el 10% respectivamente. Se recge la cuantía de gast de I+D que se va a deducir, después de haber aplicad su prcentaje crrespndiente. Teniend en cuenta el ejempl del presente manual, la herramienta aplica un 30% de deducción fiscal sbre la media de gast de I+D de ls ds ejercicis anterires, ascendiend ésta a , es decir, ( )/2, siempre que el gast de I+D del ejercici presente sea mayr que la media de ls ds añs anterires. Además, si el gast de I+D de ls ds ejercicis anterires fuese superir al gast de I+D del ejercici fiscal a deducir, este últim estaría smetid a una deducción general del 30% y n del 50%. En el ejempl plantead, una parte del gast de I+D del presente ejercici fiscal 2005 tributa al 50%, en cncret, ls ,07 reflejads en la casilla es el resultad de haber restad al ttal del gast de I+D del presente ejercici fiscal la media de ls ds añs anterires, (es decir, , ). De tr lad, si en ningun de ls ds añs anterires se ha realizad gast de I+D, la cuantía del presente ejercici tributará al 50%, ya que la media de ls ds períds anterires es igual a cer, es decir: 30%* media gast I+D ds ejercicis anterires + 50% * (gast de I+D ejercici presente media gast I+D ds ejercicis anterires). Indica el imprte ttal a deducir pr actividades de I+D. Así en el ejempl del manual la pyme pdrá deducir pr actividades de I+D en la declaración del Impuest de Sciedades un ttal de ,61. En esta casilla recge el resultad de sumar ls imprtes crrespndientes a gasts de persnal de la entidad crrespndientes a investigadres cualificads adscrits en exclusiva a actividades de I+D junt cn ls asciads a pryects de I+D cntratads cn universidades, rganisms públics de investigación centrs de innvación y tecnlgía, recncids y registrads cm tales según l establecid en el Real Decret 2609/1996. A esta cuantía se le aplicará una deducción del 20%. En cuant al inmvilizad material inmaterial, excluyend ls inmuebles y terrens, vinculads en exclusiva a las actividades de I+D, gzarán de una deducción adicinal del 10%. 33 de 45

35 Cálcul de la Deducción pr Actividades de Innvación Tecnlógica A la hra de calcular la deducción pr actividades de Innvación Tecnlógica, es necesari cncer qué tip de gasts incluye la LIS para frmar la crrespndiente base de deducción, ascendiend ls prcentajes a aplicar del 15% y del 10%. CONCEPTO PORCENTAJES DE DEDUCCIÓN Pryects cuya realización sea encargada a universidades, rganisms públics de investigación centrs de innvación y tecnlgía, recncids y registrads cm tales según el citad Real Decret 2609/ % 13,8% 12,75% Diseñ industrial e ingeniería de prcess de prducción, incluyend la cncepción y elabración de ls plans, dibujs y sprtes destinads a definir ls elements descriptivs, especificacines técnicas y características de funcinamient necesaris para la fabricación, prueba, instalación y utilización del prduct. Adquisición de tecnlgía avanzada en frma de patentes, licencias, knw-hw y diseñs, n pudiend superar este apartad la cuantía de 1 millón de eurs. Obtención del certificad de cumplimient de las nrmas de aseguramient de la calidad de la serie ISO 9000, GMP similares, sin incluir ls gasts de implantación de dichas nrmas. 10% 9,2% 8,5% 34 de 45

36 En estas celdas, la aplicación infrmática recge autmáticamente la parte de la base de la deducción de innvación tecnlógica a la que se aplicará un 15% y un 10% respectivamente. En esta casilla se refleja el imprte ttal de clabracines externas realizadas cn rganisms recncids y registrads cm tales, según el Real Decret 2609/1996, al que se le aplicará un 15% de deducción fiscal. Dich imprte se encuentra minrad pr el 65% de la subvención imputable a clabracines externas acgidas al Real Decret mencinad. En esta casilla se recge el ttal de gasts de IT minrads pr las clabracines externas acgidas al Real Decret 2609/1996 y pr el 65% de la subvencines recibidas pr actividades de IT del pryect except aquellas específicas pr clabracines externas acgidas al Real Decret citad-. Se recge la cuantía de gast de IT que se va a deducir después de aplicar su prcentaje crrespndiente. Refleja el ttal del imprte a deducir pr actividades de IT. Vía Cmpleta Una vez analizad el cas práctic mediante la vía sencilla, si cntams cn cierta infrmación de carácter ecnómic financier que aparece en la siguiente tabla, será psible hallar la cuta líquida así cm las deduccines pendientes de aplicar en ejercicis siguientes. 35 de 45

37 INFORMACIÓN ECONÓMICA FINANCIERA DE LA EMPRESA Resultad cntable Tip de gravamen 35% Deducción para el fment de las tecnlgías de la infrmación y la cmunicación A cntinuación, se explicarán aquells apartads necesaris para realizar de frma crrecta el cálcul de la deducción pr I+D+i a través de la vía cmpleta. Base Impnible BASE IIMPONIIBLE A la hra de determinar la base impnible, la aplicación infrmática calcula dich imprte cm el resultad de sumar al resultad cntable ls auments de crreccines mnetarias y restar las disminucines. Estas crreccines al resultad cntable serán las previstas en el mdel ficial del Impuest de Sciedades, pr la Agencia Tributaria. En esta casilla se debe incluir el resultad cntable, entendiend pr éste, el sald que presenta la cuenta de pérdidas y ganancias al final del ejercici impsitiv. Debe intrducirse el imprte ttal de auments recgids en las crreccines mnetarias al resultad cntable, según el mdel ficial del Impuest de Sciedades de la Agencia Tributaria. La siguiente celda tiene que reflejar la cuantía ttal de las disminucines recgidas en las crreccines mnetarias, en base al mdel ficial del Impuest de Sciedades de la Agencia Tributaria. El imprte reflejad será el resultad de la siguiente peración: Resultad cntable + Auments de crreccines mnetarias Disminucines de crreccines mnetarias. 36 de 45

38 Tip de Gravamen Dependiend de la naturaleza de la empresa existen distints tips de gravamen, viéndse en el siguiente cuadr ls que prevé el artícul 28 de la LIS. TIPO DE GRAVAMEN 35% A QUIÉNES AFECTA? Tip general para tds ls sujets pasivs del Impuest de Sciedades. Las mutuas de segurs generales, las mutualidades de 25% previsión scial y las mutuas de accidentes de trabaj y enfermedades prfesinales de la Seguridad Scial. Las sciedades de garantía recíprca y las sciedades de reafianzamient reguladas en la Ley 1/1994, sbre el régimen jurídic de las sciedades de garantía recíprca. Las sciedades cperativas de crédit y cajas rurales, except ls resultads extra-cperativs que tributarán al tip general. Ls clegis prfesinales, las asciacines empresariales, las cámaras ficiales, ls sindicats de trabajadres y ls partids plítics. Las entidades sin fines lucrativs a las que n sea de aplicación el régimen fiscal establecid en la Ley 49/2002, de las entidades sin fines lucrativs y de ls incentivs fiscales al mecenazg. Ls fnds de prmción de emple cnstituids al ampar del artícul 22 de la Ley 27/1984, sbre recnversión y reindustrialización. Las unines, federacines y cnfederacines de cperativas. 37 de 45

39 Las sciedades cperativas fiscalmente prtegidas, except 20% pr l que se refiere a ls resultads extra-cperativs, que tributarán al tip general. Las entidades a las que sea de aplicación el régimen fiscal 10% establecid en la Ley 49/2002, de las entidades sin fines lucrativs y de ls incentivs fiscales al mecenazg. Las sciedades de inversión de capital variable reguladas pr la Ley de institucines de inversión clectiva, siempre que el númer de accinistas requerid se ajuste a l recgid en dicha ley. 1% Ls fnds de inversión de carácter financier prevists en la ley citada anterirmente, si el númer de partícipes se ajusta a ls requisits mínims establecids en dicha ley. Las sciedades de inversión inmbiliaria y ls fnds de inversión inmbiliaria regulads en la citada ley, según requisits dispuests en la misma. El fnd de regulación de carácter públic del mercad hiptecari, según la Ley 2/1981 de regulación del mercad hiptecari. 0% Ls fnds de pensines regulads en el text refundid de la Ley de regulación de ls planes y fnds de pensines. Las entidades que se dediquen a la explración, investigación 40% y expltación de yacimients y almacenamients subterránes de hidrcarburs, cnfrme l establecid en la Ley 34/1998, del sectr de hidrcarburs. 38 de 45

40 Las entidades de la Zna Especial Canaria tributarán a un tip de gravamen especial, según l establecid en la Ley 19/1994, Especial de mdificación del régimen ecnómic y fiscal de Canarias, pr la parte de la base impnible crrespndiente a las peracines realizadas efectiva y materialmente en dich ámbit gegráfic. Las empresas de reducida dimensión, cuyas características se describen en el artícul 108 de la LIS, tributarán al tip del 30% pr la parte de la base impnible cmprendida entre 0 y 30% ( ,41 ) y al 35% el rest ,41 eurs y, pr la parte de la base restante l harán al 35%. Para aplicar este tip de gravamen es necesari que las entidades tengan un imprte net de la cifra de negcis en el períd impsitiv inmediat anterir inferir a 8 millnes de eurs. En la herramienta de I+D+i será necesari elegir aquel tip de gravamen al que tribute la empresa. La herramienta de I+D+i cuenta cn un desplegable que permite elegir el tip de gravamen que crrespnda a cada empresa. 39 de 45

41 Cuta Íntegra CUOTA ÍÍNTEGRA Según el artícul 29 de la LIS, se entiende pr cuta íntegra la cantidad que resulta de aplicar a la base impnible el tip de gravamen, es decir, que es el resultad de multiplicar la base impnible pr el tip de gravamen que crrespnda. Deduccines para evitar la dble impsición TIIPOS dee DEDUCCIIONES parra eevi ittarr la l DOBLE IIMPOSIICIIÓN Deducción para evitar la dble impsición interna: dividends y plusvalías de fuente interna (artícul 30 de la LIS). Deducción para evitar la dble impsición internacinal: Impuest sprtad pr el sujet pasiv (artícul 31 de la LIS). Dividends y participacines en beneficis (artícul 32 de la LIS). 40 de 45

42 En la herramienta de I+D+i, las deduccines para evitar la dble impsición van restand a la cuta íntegra. Dependiend del tip de renta a imputar en el presente apartad, se deberá aplicar un prcentaje u tr. Bnificacines BONIIFIICACIIONES Las bnificacines, que se encuentran reguladas respectivamente en ls artículs 33 y 34 de la LIS, sn las siguientes: Bnificación pr rentas btenidas en Ceuta y Melilla. Bnificación pr actividades exprtadras y de prestación de servicis públics lcales. Al igual que las deduccines para evitar la dble impsición, las bnificacines también van restand a la cuta íntegra. Dependiend del tip de renta a imputar en el este apartad, se deberá aplicar un prcentaje u tr, que puede ser del 50% del 99%. 41 de 45

43 Otras Deduccines Antes de intrducir las cuantías crrespndientes a las deduccines para incentivar la realización de determinadas actividades (artícul LIS), la herramienta de I+D+i en la vía cmpleta- realiza el cálcul de la deducción pr I+D e IT (que tiene el mism funcinamient que el ya explicad en la vía sencilla del presente manual). De tr lad, es necesari cncer este grup de deduccines que influirán en el cálcul de la cuta líquida de la empresa. Ottrrass DEDUCCIIONES En el capítul IV, del títul VI de la LIS se recgen las deduccines para incentivar la realización de ciertas actividades empresariales. Estas sn: Deducción pr actividades de investigación y desarrll e innvación tecnlógica (artícul 35 de la LIS). Deducción para el fment de las tecnlgías de la infrmación y de la cmunicación (artícul 36 de la LIS). Deducción pr actividades de exprtación (artícul 37 de la LIS). Deducción pr inversines en bienes de interés cultural, prduccines cinematgráficas, edición de librs, sistemas de navegación y lcalización de vehículs, adaptación de vehículs para discapacitads y guarderías para hijs de trabajadres (artícul 38 de la LIS). Deduccines pr inversines mediambientales (artícul 39 de la LIS). Deducción pr gasts de frmación prfesinal (artícul 40 de la LIS). Deducción pr creación de emple para trabajadres minusválids (artícul 41 de la LIS). Deducción pr reinversión de beneficis extrardinaris (artícul 42 de la LIS). Deducción pr cntribucines empresariales a planes de pensines de emple, a mutualidades de previsión scial que actúen cm instrument de previsión scial empresarial pr aprtacines a patrimnis prtegids de las persnas cn discapacidad (artícul 43 de la LIS). 42 de 45

44 En estas casillas deben intrducirse las distintas rentas que se imputarán para el cálcul de las deduccines previstas en la LIS, desde el artícul 36 al 43. La siguiente celda refleja el ttal de tras deduccines. El cas práctic prpuest sól refleja una deducción para el fment de las tecnlgías de la infrmación y de la cmunicación, ascendiend la renta a imputar a 6.500, de frma que estará smetida a un prcentaje de deducción del 15%. Límite de la Deducción El artícul 44 de la LIS recge un prcentaje máxim de deducción para la prevista pr actividades de investigación y desarrll e innvación tecnlógica junt cn tra serie de deduccines recgidas en dicha ley, explicándse a cntinuación. 43 de 45

45 LÍÍMIITE dee la l DEDUCCIIÓN prr acctti ividadeess dee II+D+i i El cálcul del siguiente límite está destinad únicamente a las deduccines previstas en el capítul IV de la LIS deduccines para incentivar la realización de determinadas actividades (artículs 35-43)-. Se establece que: El imprte cnjunt de este grup de deduccines n puede sbrepasar el 35% del resultad de restar a la cuta íntegra, las deduccines para evitar la dble impsición y las bnificacines. El límite se puede incrementar al 50% cuand el imprte de las deduccines previstas en ls artículs 35 y 36 deducción pr actividades de investigación y desarrll e innvación tecnlógica y deducción para el fment de las tecnlgías de la infrmación y de la cmunicación- supere el 10% del resultad de minrar la cuta íntegra en la cuantía de las deduccines para evitar la dble impsición interna e internacinal y las bnificacines. NO HAY QUE OLVIDAR que el artícul 42 de la LIS deducción pr reinversión de beneficis extrardinaris- establece que n se aplicará a esta deducción el límite al que se refiere el últim párraf del apartad 1 del artícul 44 de esta ley. A efects del cálcul de dich límite n se cmputará esta deducción. En definitiva, a la hra de calcular el límite previst en capítul IV de la LIS, éste n tendrá en cuenta la deducción pr reinversión de beneficis extrardinaris. Cuta Líquida Una vez que la herramienta de I+D+i dentr de la vía cmpletacuenta cn tda la infrmación financiera cmentada hasta el mment, calculará de frma autmática la cuta líquida. 44 de 45

46 Además, la prpia aplicación infrmática tiene en cuenta el límite cmentad sbre el ttal de deduccines para incentivar la realización de determinadas actividades n, así cm en qué prcentaje (35 ó 50%). En el cas práctic prpuest, la cuta líquida de la empresa asciende a ,39 y n tendrá deduccines pendientes de aplicar en ejercicis psterires. 45 de 45