PONTIFICIA UNIVERSIDAD JAVERIANA EVALUACION DE PROYECTOS

|

|

|

- Pilar Vidal Torres

- hace 8 años

- Vistas:

Transcripción

1 PONTIFICIA UNIVERSIDAD JAVERIANA EVALUACION DE PROYECTOS

2 CLASIFICACION FORMAS ASOCIATIVAS HOMBRE COLECTIVO SOCIEDADES SOCIEDA MERCAN INDIVIDUAL SIN ANIMO DE LUCRO CIVIL LEGALM ESTABLEC COLECTIVA CON ANIMO DE LUCRO MERCANTIL DE HE CUENTA PARTICIP

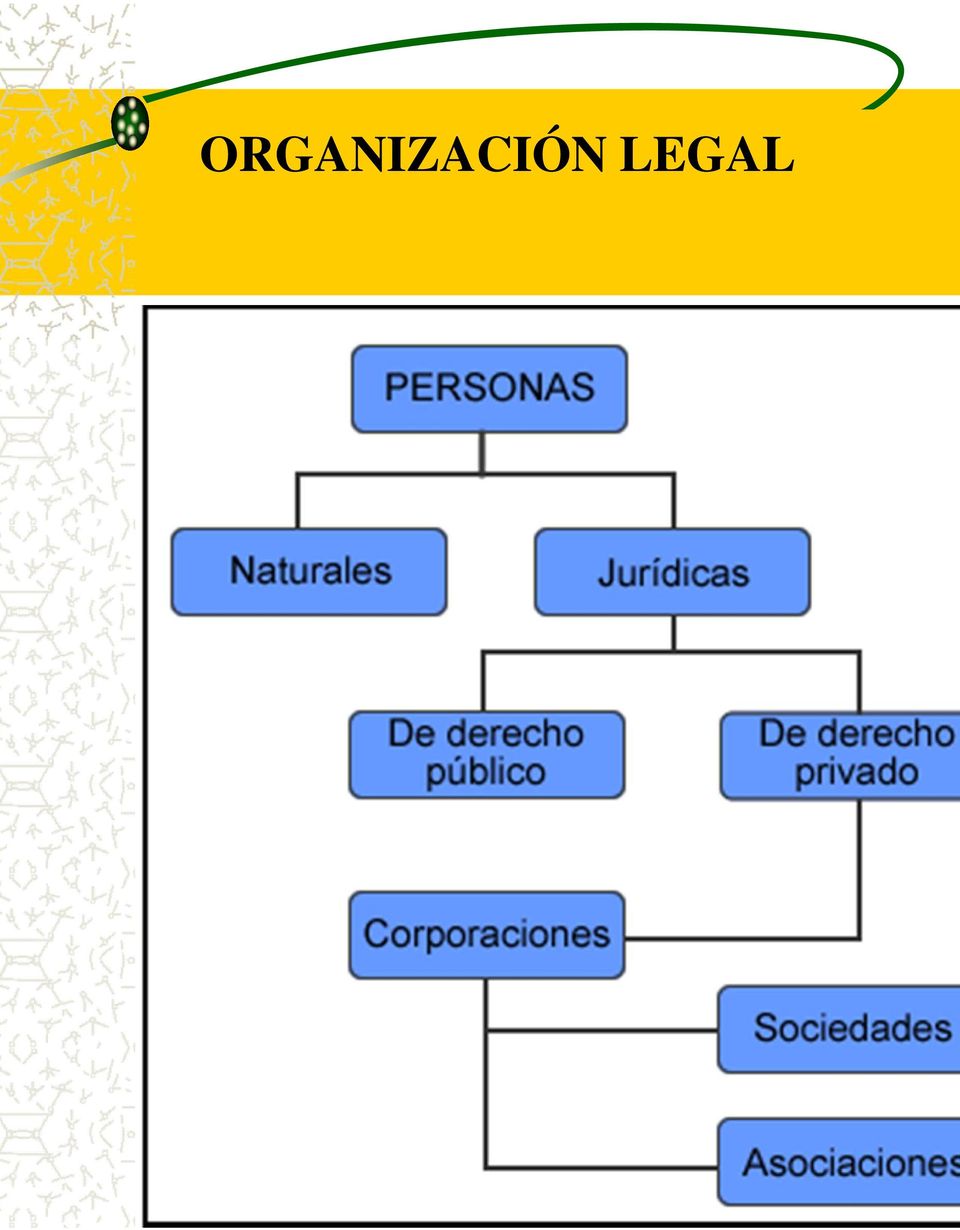

3 ORGANIZACIÓN LEGAL

4 »Persona Natural "Son personas todos los individuos de la especie humana cualquiera que sea su edad, sexo, estirpe o condición"(art.74 Código Civil). Una persona natural pue inscribirse como comerciante ante la Cámara de Comerc ejecutar actividades dirigidas a la producción de bienes y servicios, con el fin de obtener una utilidad, producto de venta y comprometerse con terceros, adquiriendo derech y obligaciones.»persona Jurídica Son sujetos que por ficción jurídica son capaces de ejerc derechos, contraer obligaciones y ser representadas judi y extrajudicialmente. Son de dos clases: - Las personas jurídicas de derecho público; como la nac y sus entidades descentralizadas. -Las personas jurídicas de derecho privado; como las compañías, fundaciones, asociaciones y corporaciones.

5 »EMPRESA "El Artículo 25 del Código de Comercio, la define como "t actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios".»sociedad Comercial Es un contrato, a través del cual dos o más personas se comprometen a hacer aportes en dinero, especie o traba con el objetivo de destinarlos a formar una persona juríd diferente a cada uno de sus integrantes, cuyo fin es repartirse las utilidades obtenidas con la actividad de la empresa. En nuestro país, según la constitución, se garan la libertad de asociación; se le permite a los particulares constituir compañías, asociaciones y fundaciones, mientr no sean contrarias a la moral o al orden legal. a.sociedades de Responsabilidad Limitada b.sociedades Anónimas c.sociedades Colectivas d.sociedades en Comandita e.sociedades de Economía Mixta f.sociedades Extranjeras g.sociedades de Hecho h.empresas Unipersonales i.empresas Asociativas de

6 CLASIFICACION DE LAS SOCIEDAD ACTIVIDAD STATUS DE LOS SOCIOS/RESPONSABLE ORIGEN NATURALEZA DEL APORTE DERECHOS DE LOS ASOCIADOS TIPO INDEPENDENCIA NACIONALIDAD PATRIMONIAL TAMAÑO Civiles y Mercantiles De personas/de Capital/Mixtas Nacionales/Extranjeras/Sucurs de extranjeras Privadas/Industriales y comerci del estado/mixtas/nacionalizad Acciones/ cuotas sociales/parte de interès. S.A./Colectivas/Limitadas/S en C./S.C.A. Matrices/Subordinadas filiales. Nacionales/Transnacionales/Mu acionales. Autonomìa Patrimonial/Depede Patrimonial Micro/Pequeña/Mediana

7 CLASIFICACION Origen del Capital Tamaño Actividad económica Según criterio de constitución legal Origen Del Capital: Dependiendo del orige de las aportaciones desu capital y carác y a quienes dirigen sus actividades, las empresas pueden clasificarse en: Publicas: El capital pertenece al estado generalmente, su finalidad es satisfacer necesidades de carácter social Privadas: El capital es propiedad de inversionistas privados y la finalidad es eminentemente lucrativa. A su vez, pued ser nacionales cuando los inversionistas son nacionales o nacionales extranjeros, trasnacionales cuando la mayoría de los inversionistas son extranjeros y las utilidades se enfocan en el país de orige

8 SEGÚN TAMAÑO Ley 590 de Micro Empresa:Cuenta con menos diez trabajadores y sus activos totales son inferiores a 501 salarios mínimos mensuale legales vigentes. Pequeña Empresa:Posee entre once y cincuenta trabajadores y sus activos totales suman entre 501 y menos de 5001 salarios mínimos mensuales legales vigentes. Mediana Empresa:Su planta de personal esta entre cincuenta yuno y doscientos trabajadores y posee activos totales entre 5001 y salarios mínimos legales vigentes.

9 CLASIFICASIÓN SEGÚN ACTIVIDA Industriales Comerciales Servicio INDUSTRIALES: La actividad primordial es la producción de bienes mediante la transformación y/ extracción de materias primas. Extractivas: Se dedican a la explotación de recursos naturales, ya sea renovables y no renovables Ejemplos de este tipo de empresa so pesqueras, madereras, mineras,petroleras, etc. Manufactureras: Transforman las materias prim en productos terminados: Empresas que producen bienes de consu final: Producen bienes que satisfacen directamente la necesidad del consumidor; es pueden ser: duraderos o no duraderos, suntua o de primera necesidad: productos alimenticio prendas de vestir, aparatos y accesorios eléctricos. Empresas que producen bienes de producción: Satisfacen preferentemente la demanda de las industrias de bienes de consu final. Ejemplos productoras de papel, maquina pesada, materiales de construcción, productos químicos, maquinaria ligera etcétera.

10 CLASIFICASIÓN SEGÚN ACTIVIDAD COMERCIALES: Son intermediarias entre productor y consumidor, su función principa es la compra-venta de productos terminado y pueden clasificarse en: MAYORISTAS: Cuando efectúan ventas en gran escala a otras empresas (minoristas) que a su vez distribuyen el producto al consumidor. MINORISTAS O DETALLISTAS: Las que venden e producto al menudeo o en pequeñas cantidades al consumidor. COMISIONISTAS: Se dedican a vender mercancía que los productores les dan a consignación, percibiend por esta función una ganancia o comisión.

11 CLASIFICASIÓN SEGÚN ACTIVIDAD SERVICIO: Como su denominación lo indi son aquellas que brindan un servicio a la comunidad y pueden o no, tener fines lucrativos y pueden clasificarse en: TRANSPORTE TURISMO EDUCACIÓN SALUBRIDAD FINANZAS SERVICIOS PÚBLICOS: Comunicaciones, energía, agu SERVICIOS PRIVADOS VARIOS:Acesoria, diversos servicios contables, jurídicos y administrativos, promoció ventas, agencias de publicidad.

12 De acuerdo con el régimen jurídico DE RESPONSABILIDAD DE LOS SOCIOS en el que se constituya la empresa, esta puede ser: Sociedades Comerciales: Son de naturaleza comercial cuando contemplan dentro de su objeto social la ejecución de una o mas actividades mercantiles entre ellas se encuentran: Sociedades de Personas Sociedades de Capital Sociedades de Naturaleza Mixta Sociedades de Comercialización Internacional Sociedad Anónima, Sociedad Anónima de Capital Variable, Sociedad de Responsabilidad Limitada, Sociedad Cooperativa, Sociedad de Comandita Simple, Sociedad de Comandita por Acciones y Sociedad en Nombre Colectiva

13 f. Sociedades Extranjeras "Son extranjeras las sociedades constituidas conforme a ley de otro país y con domicilio principal en el exterior" ( 469 Código del Comercio). Para que una sociedad extran pueda emprender negocios permanentes en Colombia, establecerá una sucursal con domicilio en el territorio nacional, para lo cual deberá protocolizar en una notaría lugar elegido para su domicilio en el país, copias auténtic del documento de su fundación, de sus estatutos, la resolución o acto que acordó su establecimiento en Colom y de los que acrediten la existencia de la sociedad y la personería de sus representantes. g. Sociedades de Hecho "La sociedad comercial será de hecho cuando no se constituya por escritura pública. Su existencia podrá demostrarse por cualquiera de los medios probatorios reconocidos en la ley"(art. 498 Código de Comercio). "La sociedad de hecho no es una persona jurídica. Por consiguiente, los derechos que se adquieran y las obligaciones que se contraigan para la empresa social, se entenderán adquiridos o contraídos a favor o cargo de to los socios de hecho..."(art.499 Código de Comercio). "En la sociedad de hecho todos y cada uno de los asociad responderán solidaria e ilimitadamente por las operacion celebradas"... (Art.501 Código del Comercio).

14 SOCIEDADES DE PERSONAS: Aquellas en las que se conocen tod los socios y en la cual tanto en la sociedad como en los negocios responden con su patrimonio, solidaria e ilimitadamente con las obligaciones, lo que les da derecho a todos los socios de administra sociedad. Entre este tipo de sociedades se encuentra la sociedad colectiva y la comandita simple. Sociedad colectiva: en estas sociedades predominan las cualida individuales de quienes se asocian y la confianza que se tengan, la responsabilidad es solidaria e ilimitada, es decir, todos responden por las actuaciones que realicen la sociedad y los ot socios. La razón social de sociedad colectiva se conforma con el nomb completo o el apellido de alguno de los socios, o con los nombr los apellidos de todos los socios seguido de las expresiones & compañía, & hermanos, e hijos u otras análogas. Se requieren por lo menos dos personas para conformarla y n existe límite máximo. El capital se divide en partes que pueden ser de distinto valor, cada socio, independientemente de su aporte tiene derecho a u voto en la junta de socios. El interés social de su propiedad no se divide en cuotas, ni est representado en titulos valores Los socios no pueden ceder libremente las partes de interés- Sociedad Anónima, Sociedad Anónima de Capital Variable, Sociedad de Responsabilidad Limitada, Sociedad Cooperativa, Sociedad de Comandita Simple, Sociedad de Comandita por Acciones y Sociedad en Nombre Colectiva La representación legal corresponde a todos los socios salvo q la deleguen en un consocio o un tercero.

15 Sociedad comanditaria o comandita simple: esta sociedad tiene dos categorías de asociados: los gestores y comanditarios. Los gestores o colectivos administran la sociedad, representan y tienen responsabilidad solidaria e ilimit por las operaciones sociales, por cuanto no es necesa que den algún tipo de aporte. Los comanditarios son los que hacen los aportes no intervienen en la administración de la sociedad y responden por las obligaciones sociales hasta el mont sus respectivos aportes. En las sociedades en comandita simple, como mínim debe haber un socio gestor o colectivo y un socio comanditario. el capital debe pagarse totalmente al construirse la sociedad e inmediatamente se haga cualquier reforma dicho capital. La sociedad en comandita simple se integra con el ap del capital de los socios comanditarios o con el de est de los socios gestores simultáneamente y se divide en cuotas de igual valor. El socio gestor por el solo hecho de serlo tiene derec un voto y los socios comanditarios tienen derecho a u voto por cada cuota de capital que posean. Si son varios socios gestores sus decisiones deben tomarse por unanimidad, y los comanditarios por mayoría. Debe haber por lo menos un socio gestor y cinco accionistas.

16 SOCIEDADES DE CAPITAL: Son aquellas en las que no se sabe quines son los socios y estos responden hasta el monto de sus aportes por las obligaciones sociales. A esta clasificación pertenecen las sociedades anónimas y comanditas por acciones. Sociedad Anónima: Se identifica con la denominación que determinen los socios seguid las palabras sociedad anónima o su abreviatur S.A.. Se debe conformar mínimo con cinco accion no tiene un tope máximo de accionistas y su responsabilidad es limitada al valor se sus aportes. La representación de la sociedad y administración de los negocios sociales, corresponden al representante legal y suplentes, quines podrán ser nombrados indefinidamente y removidos en cualquier tiempo. Son elegidos por junta directiva aun en los estatutos pueden delegarse esta designación a la asamblea de accionistas.

17 S.A El capital se divide en acciones de igual val que se representan en títulos valores librem negociables y se dividen en tres clases: Autorizado: Es la cuantía fija que determ el tope máximo de capitalización de la sociedad; este tope es fijado por los accionistas libremente. Suscrito: Es la parte del capital autoriza que los accionistas se comprometen a pa a plazo, y debe ser al momento de su constitución no menos de la mitad del autorizado. Pagado: Es la parte del suscrito que los accionistas efectivamente han pagado y ha ingresado a la sociedad el cual, al constituirse esta no puede ser menos de tercera parte del capital suscrito.

18 Se prohíbe enunciar el capital autorizado sin mencio el suscrito y el pagado y expresar el capital suscrito indicar el pagado. El plazo para cancelar la totalidad acciones suscritas no excederá de un año a partir de suscripción. Sociedades en comanditas por acciones: Se consti con las mismas solemnidades que la sociedad colectiva. No es necesario que intervengan los socios comanditarios. La sociedad una vez constituida legalmente forma u persona jurídica distinta de los socios individualment considerados. Para todos los efectos legales y para aspectos fiscal los accionistas deben declarar patrimonio y renta. La sociedad paga un (% ) sobre las utilidades. Se constituye con 1 o mas socios gestoresy por lo menos 5 comanditarios. El capital estará representado en acciones de igual valor. El aporte de industria de los socios gestores no form parte del capital social. Al constituirse la sociedad deberá suscribirse por lo menos el 50% de las acciones en que se divide el ca autorizado y pagarse siquiera la tercera parte del val de cada acción suscrita.

19 La responsabilidad de cada uno de los socios será ilimitada para los gestores o colectivos y hasta el mon de sus respectivos aportes para los comanditarios. La negociabilidad de las particiones será como en la sociedad colectiva para los socios gestores y como en sociedad anónima para los socios comanditarios. Con relación a la razón social se agregara en todo ca la indicación abreviada SCA (sociedad en comandita por acciones). La administración corresponde a los socios colectivo quienes podrán ejercerla directamente o por sus delegados. Los comanditarios no podrán ejercer func de la representación de la sociedad sino como delegados de los socios colectivos para negocios determinados. Las funciones de los socios son las misma que en la sociedad comandita simple, lo mismo que la distribución de utilidades. El tiempo de duración de be ser definido y debe fijar en la escritura publica. Los causales de disolución se dan por: vencimiento d termino previsto, imposibilidad de desarrollar la empresa social, reducción de un numero de asociado declaración de quiebra de la sociedad, decisión de los socios, decisión de autoridad y por perdidas que reducen el patrimonio neto a menos de 50% de capit

20 SOCIEDADES DE NATURALEZA MIXTA: Aquella e cual se sabe quines son los socios, pero esto respond solamente hasta el monto de sus aportes. A esta clasificación pertenecen las sociedades responsabilid limitada. Sociedades de responsabilidad limitada: Se identifican con la denominación o razón social qu determinen los socios, seguida de la palabra limitada o su abreviatura Ltda. En caso de no cumplir la regla antes descrita, los socios son responsables solidaria e ilimitadamente frente a terceros. En cuanto a la responsabilidad, cada socio responde, hasta por el valor de su aporte pero es posible pactar para todos o algunos de los socios responsabilidad mayor, prestaciones, asesorías o garantías suplementarias, expresando su natural cuanta, duración y modalidades. El capital esta dividido en cuotas o partes de igu valor que debe ser pagado en su totalidad al momento de constituir la sociedad, así como al momento de solemnizar cualquier aumento del mismo. Este tipo de sociedades debe constituirse con do más socios y el número máximo es de 25.

21 La administración de los negocios y la representación de la sociedad corresponde a los socios quienes pueden disponer de que la representación recaiga solo en alguno o algunos en un tercero. En reuniones de la junta de socios, cada socio tiene tantos votos como cuotas posea en la compañía, las decisiones deberán ser tomadas p un numero plural de socios que represente la mayoría absoluta es decir, la mitad mas uno de cuotas en que se halle dividido el capital de la compañía, aunque se puede pactar en los estatu una mayoría superior a la absoluta para la toma determinadas decisiones. Las reformas estatutarias deben aprobarse con voto favorable de un número plural de socios qu represente mínimo el setenta por ciento de las cuotas en que se divide el capital social salvo qu se estipule una mayoría superior en los estatuto

22 SOCIEDADES DE COMERCIALIZACIÓN INTERNACIONAL (CI): Es un instrumento de promoción y apoyo a las comercializaciones, a través del cual las empresa que tengan por objeto principal efectuar operaciones de comercio exterior y, particularme orientar sus actividades hacia la promoción y comercialización de productos colombianos en lo mercados externos, recibiendo además algunos beneficios tributarios. Constitución: a. Constituirse como sociedad de comercialización internacional, CI, mediante escritura publica seg alguna de las formas societarias establecidas po código de comercio. b. Razón social: deben incluirse dentro de la razón social la expresión sociedad de comercialización internacional o en su defecto la sigla CI. c. Objeto social: tendrá por objeto principal efectua operaciones de comercio exterior y, particularme orientar sus actividades hacia la promoción y comercialización de productos colombianos en lo mercados externos.

23 a. Registrar la constitución en la cámara de comerc con jurisdicción en le domicilio de la sociedad. b. Obtener el NIT ante la dirección de impuestos y aduanas nacionales DIAN. c. Realizar la inscripción en el registro nacional de exportadores. d. Para realizar la inscripción de la comercializadora internacional, CI, ante el ministerio de comercio exterior, se debe tener en cuenta lo siguiente: solicitar a la dirección general de comercio exter su dirección de instrumentos de promoción, zona francas y sociedades de comercialización internacional, el formulario de solicitud de inscripción como comercializadora internacional. e. Diligenciar y presentar ante la citada dependenc del ministerio de comercio exterior: Original del formulario de solicitud de inscripción como comercializadora internacional. Original del certificado de existencia y representación legal expedido por la cámara de comercio del domicilio de la sociedad. El registro nacional de exportadores. Fotocopia del NIT. Estudio de mercados.

24 Sociedades De Hecho: Es un tipo de sociedad sui generis o forma asociativa amorfa cuya existenc no esta subordinada al cumplimiento de ninguna formalidad por cual no tiene personería jurídica. Seconstituye por acuerdo entre las partes en el se obligan a aportar dinero, trabajo u otro tipo d bienes para explotar un actividad comercial, con animo de repartirse entre si las utilidades, pero se constituye por escritura publica y los derecho que adquiera y las obligaciones que contraiga se entienden a cargo de todos los socios de hecho. Por no ser persona jurídica, las estipulaciones pactadas producen efecto solamente entre las partes y no se pueden oponer estas a terceros. Además no procede su matricula en registro mercantil. Por el contrario, si las personas que integran la sociedad de hecho realizan actividad mercantiles, los socios deben efectuar su matric mercantil como persona natural y el registro del establecimiento de comercio. La responsabilidad de los socios es solidaria e ilimitada por las operaciones celebradas; La administración y liquidación se hace como acuerden los socios. Los asociados pueden pedir cualquier tiempo la liquidación y los demás está obligados a proceder a ella.

25 Empresa Unipersonal: Se conforma con presencia d una sola persona natural o jurídica que destina par de sus activos a la realización de una o varias actividades de carácter empresarial. La empresa unipersonal, inscrita en la cámara de comercio form una persona jurídica. Puede ser constituida por una persona comercial o persona natural que tenga la calidad de empresario puede surgir como resultado de la conveniencia de persona jurídica en empresas unipersonales, comp la totalidad de sus cuotas o acciones a una sola persona. La constitución de una empresa unipersonal es solemne pues debe efectuarse por escrito ya sea p documento privado o escritura pública y con estrict ceñimiento a los requisitos contemplados en el artí 72 de la ley 222 de Nombre, documento de identidad, domicilio y direc del empresario. Denominación o razón social de la empresa seguida la expresión empresa unipersonal o de su sigla E.U decir el contribuyente responde con todo sus biene personales y familiares aunque no estén vinculados la citada empresa. El domicilio de la empresa, la ciudad o municipio donde vaya a desarrollar sus actividades. Si en el a de constitución se establece sucursales se debe ind el municipio donde estarán ubicadas.el termino de duración si este no fuere indefinido.

26 Una enunciación clara y completa de las actividade principales, a menos que se exprese que la empres podrá realizar cualquier acto licito de comercio. Se debe anotar que el objeto de la empresa uniperson debe ser de carácter comercial y no puede ser solamente de actividades civiles. El monto del capital haciendo una descripción por memorizada de los bienes aportados con estimación su valor. El numero de cuotas de igual valor nominal en que dividirá el capital de la empresa. La forma de administración y representación legal el nombre, documento de identidad y las facultades sus administradores. A falta de estipulaciones se entenderá que los administradores podrán adelanta todos los actos comprendidos dentro de las activida previstas. PROHIBICIONES: El empresario en ningún caso podrá retirar bienes la empresa para sí, salvo que se trate de utilidades debidamente justificadas. La empresa unipersonal en ningún caso podrá celebrar contratos con el empresario ni viceversa, n través de empresas unipersonales constituidas por mismo.

27 Empresa Asociativa De Trabajo: Es una organización económica productiva, cuyos asociados aportan su capacidad laboral por tiempo indefinido y algunos, además entregan al servicio de la organización una tecnología o destreza u otros activos necesarios para el cumplimiento de los objetivos de la empresa. Las empresas asociativas d trabajo tienen como objetivo la producción, comercialización, y distribución de bienes básicos de consumo familiar o la prestación de servicios individuales o conjuntos de sus miembros. Por acta de constitución junto con los estatutos.se elabora un acta que contiene: a.los estatutos que van a regir la entidad. b.los nombramientos de los órganos de administración. c.firmas de personas que actuaron como presidente y secretario de la reunión. una de las firmas debe se reconocida ante un juez o notario o con presentació ante el funcionario autorizado por la cámara de comercio.

28 f.cláusula compromisoria. Por escritura pública. Los asociados o fundadores deben comparecer ante la notaria, en forma personal o mediante apoderado a otorgar el instrumento público que debe conten los estatutos con los siguientes requisitos: a.nombre y apellido, identificación y domicilio de los socios. b.denominación o razón social, seguido de la expresión Empresa Asociativa de trabajo o EAT. c.domicilio principal, ciudad o municipio escogido para desarrollar la actividad. Si se establecen sucursales se debe indicar el municipio donde estarán ubicadas. d.objeto social: una enunciación clara y completa de las actividades principales vigencia o termino de duración: indic la fecha exacta de terminación de la empresa. Aportes. Es el monto total que se aporta y la forma en que están distribuidos individualmente. Estos pueden ser: a.aporte laboral, aporte laboral adicional, aporte en dinero, bienes, etc. b.forma de administración: precisa la forma de administrac de los negocios sociales, indicando las atribuciones de los representantes legales. La ley señala que el representante l será el director ejecutivo. c.causales de disolución: enunciar los causales de disolución anticipada de la empresa. d.época y forma de convocar a la asamblea de asociados. e.nombramientos: el nombre, apellidos e identificación de l representantes legales.

29 REGISTRO EN LA CAMARA DE COMERCIO. Presentar la escritura publica junto con el formulario matricula ante la cámara competente. Pagar el valor de los derechos correspondientes a l inscripción del documento y por razón de matricula, base en el capital inicial de la empresa. La inscripción del acta y de la escritura de constituc se pagara una tarifa de 0.7% sobre el valor del capi aportado en dinero o en bienes, sin incluir el aporte laboral. Documento privado: todos los asociados o fundado deben firmar el documente de constitución, el cual d contener los estatutos con los requisitos que son los mismos de escritura publica. Este documento debe s reconocido ante un juez o notario, o con presentació personal ante el funcionario autorizado por la cámar de comercio.

30 ENTIDADES SIN ÁNIMO DE LUCRO: Son personas jurídicas conformadas con un fin específico y en beneficio de sus asociados, sin el ánimo de repartir utilidades. Se puede constituir por: Por acta de constitución junto con los estatutos. De la reunión en donde se decide crear la empresa debe elaborar un acta que contiene. a.los estatutos que van a regir la entidad. b.los nombramientos de los órganos de administración. c.firmas de personas que actuaron como presidente y secretario de la reunión. Una de las firmas debe serreconocida ante un juez o notario o con presentación ante el funcionario autorizado por la cámara de comercio.

31 Los requisitos para la constitución son los mismos que s describen a continuación en escritura pública. Por esta lo asociados o fundadores deben comparecer ante a la nota en forma personal o mediante apoderado a otorgar el instrumento publico que debe contener los estatutos con siguientes requisitos: a.nombre y apellido, identificación y domicilio de los soci b.nombre de la entidad sin animo de lucro y su sigla, si l tiene. c.clase de persona jurídica: indique si se trata de una corporación, fundación, cooperativa, fondo de empleados asociación mutual, etc. d.domicilio principal, ciudad o municipio. e.objeto social: una enunciación clara y completa de las actividades principales a las que se dedicara la entidad. f.patrimonio y forma de hacer los aportes, en las fundaciones siempre deberá indicarse el monto del patrimonio inicial estimado en dinero. g.forma de administración: precisa la forma de administración con Indicación de las facultades y limitaciones de los órganos de administración y representación legal. h.periodicidad de reuniones ordinarias y los casos en que habrá de convocarse a reuniones extraordinarias. i.duración precisa de la entidad, expresada en años.

32 a. Causales de disolución: enunciar los causales d disolución anticipada de la empresa. b. Forma de hacer la liquidación una vez disuelta entidad indicando el destino de sus remanentes según los estatutos. c. Facultades y obligaciones de los revisores fiscal si el cargo esta previsto en la ley o en los estatutos. d. Nombramientos de: órganos colegiados; representantes legales: presidente, vicepreside director, etc. e. Se debe presentar copia autentica de la escritu publica en la cámara de comercio y pagar el va de los derechos de inscripción. La inscripción de acta de constitución de la escritura publica o el documento privado causa adicionalmente un impuesto de registro del 0.7% con base en el monto del patrimonio inicial de la entidad; sino tiene monto de patrimonio inicial y si no señala patrimonio, será el equivalente a cuatro salario mínimos diarios legales vigentes al momento d inscripción. Documento privado: todos los asociados o fundadores deben firmar el documente de constitución, el cual debe contener los estatuto con los requisitos anteriormente descritos.

33 REGISTRO EN LA CAMARA DE COMERCIO: Antes de del 6 de marzo de 1996 las entidades sin animo de lucro se registraban en la misma entidad que ejercía la vigilancia y control. Con el decreto 2150 de 1996 su registro se traslado a la cámara de comercio y para registrarlas debe tenerse en cuenta lo siguiente: Solicitar un certificado especial a la autoridad que ejerce la inspección y vigilancia de la entidad sin ánimo de lucro. El certificado debe contener los mismos requisitos establecidos para la constitución de una entidad. Presentar el certificado en cualquier sede de la cámara de comercio. Pagar únicamente los derechos de inscripción.

34 CLASES DE ENTIDADES SIN ANIMO DE LUCRO Corporaciones y/o Asociaciones: Son exactamente lo mismo y en esencia, es la reunión de un grupo de personas que persiguen determinados beneficios que se reparten entre los miembros que la integra Fundaciones: Es la destilación de un patrimonio especifico para que cumpla un f determinado. Se diferencia de la asociación corporación porque en estas últimas lo que importan son las personas que se unen con un fin común, mientras que en la fundación principal es el patrimonio.

35 Cooperativas: Son entidades sin ánimo de lucr en las cuales los trabajadores o los usuarios son simultáneamente los aportantes y los gestores de empresa creada con el objeto de producir o distribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades de sus asociados y de la comunidad en general. Se requieren, par su constitución mínimo 20 asociad pagar el 25% de los aportes iniciales y acreditar horas de educación cooperativa por su fundadore autorización de constitución y funcionamiento expedido por la súper intendencia de economía solidaria, cuando se contemple en los estatutos sección de ahorro y crédito o que se indique que tienen ahorros o depósitos en cualquier modalida Las Precooperativas: Son grupos que se organizan para realizar actividades permitidas a l cooperativas y que por carecer de capacidad económica, educativa, administrativa o técnica no están en posibilidad inmediata de organizarse com cooperativas. Y para su constitución se requieren mínimo cinco asociados, acreditar 20 horas de educación cooperativa por los fundadores y debe evolucionar en cinco años hacia una cooperativa.

36 Las Asociaciones Mutuales: Son person jurídicas constituidas por personas naturale inspiradas en la solidaridad, con el objeto d mutua ayuda reciproca frente a riesgos eventuales y satisfacer sus necesidades mediante la prestación de servicios de seguridad social. Requieren para su constitución mínimo 25 asociados personas naturales y acreditar 10 horas de educació mutual por sus fundadores. Los Fondos de Empleados: Son empres asociativas constituidas por trabajadores dependientes y subordinados, que requiere para su constitución mínimo 10 trabajadore Los fondos de empleados prestaran sus servicios de ahorro y crédito exclusivamen a sus asociados los cuales se comprometen realizar un ahorro en forma permanente.

37 Sociedades Especializadas en Arriendo (SEA s) Decreto Reglamentario de junio de Se trata de sociedades con un objeto social único Invierten y arriesgan el dinero de sus socios Pueden comprar y construir para arrendar Tienen deberes de revelación estadística Tienen deberes de separación contable para efectos de procedencia de la exención de impuestos VIS

38 Sociedades Especializadas en Arriendo Son el vehículo adecuado par que las empresas constructora evolucionen hacia la creación de carteras propias de inmuebles en arriendo Son el Medio adecuado para vincular inversionistas y propietarios de terrenos desd etapas tempranas de proyecto de modo que los financien y tomen parte del riesgo de su desarrollo.

39 DECRETO 1789-SOCIEDADES ESPECIALIZADAS I. Objeto social. Objeto social único bienes inmuebles: es el arrendamiento a) Destinados a vivienda urbana Ubicada dentro del perímetro urbano se POT s e instrumentos que los desarrollen. Puede ser Vis o No Vis según criterios del 104 de la Ley 812 de La condición de no se altera por cambios posteriores en su v o por cambios en la normatividad que la defin El valor de la vivienda será el que aparezca la escritura pública de adquisición del inmueb el que determine el perito si la vivienda construida por la sociedad.

40 DECRETO 1789-SOCIEDADES ESPECIALIZADAS -Para que proceda la exención tributaria el canon debe provenir del arriendo de vivienda Vis urbana nueva. Se considerará como nueva aquella cuya licencia de construcción sea expedida con posterioridad al 10 de julio de b) No destinados a vivienda y generadores de canon de arrendamiento. c) Construidos y/o adquiridos por dicha sociedad II. Activos en los que pueden invertir- Deben concentrar sus inversiones en bienes inmuebles destinados o no a vivienda y en aquellos necesarios para la construcción de los mismos.

41 DECRETO 1789-SOCIEDADES ESPECIALIZADAS III. Revelación de Información- Información pormenorizada en los informes de gestión de los administradores que deben rendirse al final de cada ejercicio social. IV. Requisitos para la procedencia de la exención: 1. Llevar en su contabilidad cuentas separadas tanto de los activos como de los ingresos por concepto de cánones de arrendamiento de vivienda de interés social nueva que da lugar a la exención, frente a los demás ingresos que perciba en el correspondiente período fiscal.

42 DECRETO 1789-SOCIEDADES ESPECIALIZADAS 2. Presentar, cuando la Dirección de Impuestos Aduanas Nacionales lo exija, certificación suscrita por e representante legal y por el revisor fiscal y/o contado público de la sociedad, según corresponda, en la qu conste: a) Monto de la inversión realizada en la adquisición d vivienda urbana de interés social nueva, en el respectiv año gravable; b) Precio de las viviendas de interés social nuevas e la fecha de su adquisición y/o valor a la fecha d terminación de su construcción, y manifestació expresa de que dicho valor era igual o inferior al preci máximo establecido para este tipo de viviendas en e artículo 104 de la Ley 812 de 2003, o en las disposicione legales que lo modifiquen; c) Monto total de los cánones percibidos por l sociedad en el respectivo período fiscal, originados e viviendas de interés social nuevas;

43 DECRETO 1789-SOCIEDADES ESPECIALIZADAS d) Monto total acumulado de las inversiones adquisición de viviendas de interés social nuevas, cuy cánones de arrendamiento tienen derecho a la exención; e) Relación de las viviendas de las cuales provien los ingresos relativos a las rentas objeto de exención, que contenga: lugar de ubicación, número fecha de la licencia de construcción, matrícula inmobilia e identificación de la Notaría, Círculo Notarial, número fecha de escritura de compraventa. 3. Presentar, cuando la Dirección de Impuestos Aduanas Nacionales lo exija, la escritura pública cu registro dio origen a la matrícula inmobiliaria y cédu catastral de la nueva unidad individual de vivien adquirida por la sociedad. La fecha de otorgamiento esta escritura se tendrá como fecha de inicio de los di (10) años en los cuales opera el beneficio a que se refie el artículo 41 de la ley 820 de 2003.

44 Ejemplos S.E.A. CASO CONSTRUCTORES e INVERSIONISTAS Varios promotores aportan dineros para capitalizar una SEA (No hay capital mínimo) Otros aportan terrenos, otros inmuebles terminados. La SEA toma créditos hipotecarios o corporativos para comprar o construir inmuebles La SEA invierte en terrenos y construye inmuebles Parte de los inmuebles se venden y parte se destinan a arriendo Los ingresos provenientes de arriendo de Vis se contabilizan por separado La sociedad paga impuestos por la renta recibida de inmuebles diferentes a VIS y

45 ORGANIZACIONES POPULARES DE VIVIENDA O P V s LEY 9 DE 1989 AQUELLAS QUE HAN SIDO CONSTITUIDAS Y RECONOCIDAS COMO ENTIDADES SIN ANIMO DE LUCRO, CUYO SISTEMA FINANCIERO ES DE ECONOMÌA SOLIDARIA Y DESARROLLAN PROGRAMAS DE VIVIENDA PARA SUS AFILIADOS POR SISTE DE AUTOGESTION O PARTICIPACION COMUNITARIA FORMAS ORGANIZATIVAS: JUNTA COMUNITARIA ASOCIACION PROVIVIENDA ASOCIACION DE VIVIENDA EL PROCESO CONSISTE EN ORGANIZAR Y UNIR LEGALMENT UN GRUPO DE PERSONAS PARA SATISFACER UNA NECESIDA VIVIENDA: NUEVA, DESARROLLO PROGRESIVO, MEJORAMIENTO. SE ELABORAN ESTATUTOS, INSCRIPCION C PARA RECIBIR DINERO SE DEBE OBTENER EL PERMISO DE L ALCALDIA.

46 DOS SOCIOS COMO MINIMO COLECTIVA NO TIE LIMITE M DE SOC DOS SOCIOS COMO MINIMO RESPONSABILIDAD LIMITADA 25 SOCIOS C LIMITE MA UN SOCIO GESTOR UN SOCIO COMANDITARIO ENCOMANDITA SIMPLE NO TIE LIMITE M DE SOC UN SOCIO GESTOR CINCO SOCIOS COMANDITARIOS ENCOMANDITA POR ACCIONES NO TIENE L MAXIMO SOCIO CINCO ACCIONISTAS COMO MINIMO ANONIMA NO TIE LIMITE M DE SOC

47 El capital Social, el número de cuotas en que se divide, el valor de cada cuota y los aportes que corresponden a cada socio. En las sociedades p acciones el capital autorizado, suscrito y pagad numero de acciones y el valor de cada acción. Debe resaltarse que no existe un valor mínimo uno máximo de capital. Requisitos Para El Registro De La Constitución En La Cámara De Comercio: a. Verificar previamente en la cámara de comercio que no exista otra sociedad o establecimiento d comercio con el mismo nombre de la que se pretende registrar. b. Tanto la sociedad comercial como la civil se constituyen mediante escritura publica ante not y debe contener como mínimo los siguientes requisitos establecidos en el articulo 110 del có de comercio. Comparecencia y firma de los socios o sus apoderados. Nombre, domicilio e identificación de los socios Nombre de la sociedad. Domicilio social. El objeto social, enunciando en forma clara las actividades principales.

48 La forma de administración o representación legal la sociedad y las atribuciones y limitaciones del representante legal. En caso de que no mencione la facultades del representante legal, se entenderá que tiene las facultades prevista en la ley comercia. La duración precisa de la sociedad. Los nombramientos de representantes legales y órganos de administración y fiscalización. La constancia de aceptación de los cargos y sus identificaciones, salvo que las personas designadas firmen la escritura publica. Cláusula compromisoria. a.diligenciar el formulario de matricula mercantil qu vende en cualquiera de las sedes de la cámara de comercio, sin tachones o enmendaduras y firmado p el representante legal.

49 a. La sociedad debe presentar la solicitud de matric en la cámara de comercio con jurisdicción en el lugar donde va a tener su domicilio principal. Y p el efecto debe presentar la escritura publica de constitución, el formulario de matricula y las car de aceptación de los nombramientos que se efectúan ya sea de representantes legales, junta directiva y revisores fiscales sino están firmando escritura publica de constitución. b. Una vez ingresen los documentos, se cobraran lo derechos de inscripción de matricula y del impue de registro. Estos son unas tarifas establecidas p el gobierno anualmente y son una tarifa fija; la matricula se calcula de acuerdo con el capital y e impuesto de registro es el 0.7% del capital. En c de que en la constitución de la sociedad se aport bienes inmuebles, primero deberá registrarse la escritura en la oficina de registro de instrumento públicos, después, con la copia del recibo de pag con todas las formalidades anteriormente descrit se registrara en la cámara de comercio y se paga solamente los derechos de inscripción y la matricula, por cuanto en la oficina de registro de instrumentos públicos se paga el impuesto de registro. Con la cámara de comercio quedan obligados a renovar la matricula mercantil anualmente durante los tres primeros meses del año. Tanto la comercial como la civil se constituy de la misma manera.

SOCIEDADES COMERCIALES

Sociedades Comerciales: Son de naturaleza comercial cuando contemplan dentro de su objeto social la ejecución de una o más actividades mercantiles entre ellas se encuentran: o Sociedades de Personas o

Sociedades Comerciales: Son de naturaleza comercial cuando contemplan dentro de su objeto social la ejecución de una o más actividades mercantiles entre ellas se encuentran: o Sociedades de Personas o

CONFORMACIÓN DE EMPRESAS Y SOCIEDADES. Número de personas que pueden conformar la empresa:

CONFORMACIÓN DE EMPRESAS Y SOCIEDADES Número de personas que pueden conformar la empresa: Una vez el futuro empresario haya identificado y definido la actividad económica a desarrollar deberá definir el

CONFORMACIÓN DE EMPRESAS Y SOCIEDADES Número de personas que pueden conformar la empresa: Una vez el futuro empresario haya identificado y definido la actividad económica a desarrollar deberá definir el

Conoce las formas jurídicas para legalizar la empresa

Conoce las formas jurídicas para legalizar la empresa Elaborada por: Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Veo que la formalización

Conoce las formas jurídicas para legalizar la empresa Elaborada por: Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Veo que la formalización

MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION

CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION") MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio

MODELO DE ESTATUTOS (Requisitos mínimos) CLASE DE PERSONA JURIDICA A CONSTITUIRSE: FUNDACION, CORPORACION o ASOCIACION CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio

Constitución de fondos de empleados y asociaciones mutuales

Constitución de fondos de empleados y asociaciones mutuales Recuerde portar su cédula de ciudadanía o de extranjería original vigente cuando nos visite, será necesaria para cualquier trámite! 1_Fondos

Constitución de fondos de empleados y asociaciones mutuales Recuerde portar su cédula de ciudadanía o de extranjería original vigente cuando nos visite, será necesaria para cualquier trámite! 1_Fondos

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CIENCIAS CONTABLES Contaduría Pública Contabilidad de los Fenómenos Societarios

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CIENCIAS CONTABLES Contaduría Pública Contabilidad de los Fenómenos Societarios LUIS ALBERTO CADAVID ARANGO Medellin, 2012 Esta consiste en que una persona

FACULTAD DE CIENCIAS ECONÓMICAS DEPARTAMENTO DE CIENCIAS CONTABLES Contaduría Pública Contabilidad de los Fenómenos Societarios LUIS ALBERTO CADAVID ARANGO Medellin, 2012 Esta consiste en que una persona

PRINCIPALES FORMAS JURIDICAS PARA CREAR EMPRESAS

. OBJETIVO Suministrar información precisa sobre las principales formas jurídicas previstas en nuestra legislación para el ejercicio de cualquier actividad económica, así como las características más relevantes

. OBJETIVO Suministrar información precisa sobre las principales formas jurídicas previstas en nuestra legislación para el ejercicio de cualquier actividad económica, así como las características más relevantes

ABC DE LAS ENTIDADES SIN ÁNIMO DE LUCRO

ABC DE LAS ENTIDADES SIN ÁNIMO DE LUCRO ASOCIACIONES, CORPORACIONES, FUNDACIONES Y ENTIDADES DEL SECTOR DE LA ECONOMÍA SOLIDARIA. CONCEPTO Y CLASIFICACIÓN Concepto de Ánimo de Lucro. Entidades sometidas

ABC DE LAS ENTIDADES SIN ÁNIMO DE LUCRO ASOCIACIONES, CORPORACIONES, FUNDACIONES Y ENTIDADES DEL SECTOR DE LA ECONOMÍA SOLIDARIA. CONCEPTO Y CLASIFICACIÓN Concepto de Ánimo de Lucro. Entidades sometidas

GUIA PARA CONSTITUIR Y MATRICULAR UNA SOCIEDAD

Página 1 de 1 Cómo Constituir y Matricular una Sociedad? Qué es una sociedad? Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros

Página 1 de 1 Cómo Constituir y Matricular una Sociedad? Qué es una sociedad? Es un contrato o acuerdo que surge entre dos o más personas que se obligan a hacer un aporte en dinero, en trabajo o en otros

ENTIDADES SIN ÁNIMO DE LUCRO.

GUÍA ENTIDADES SIN ÁNIMO DE LUCRO. 1 FORMALIZACIÓN. ENTIDADES SIN ÁNIMO DE LUCRO (ESAL), es una persona jurídica que nace de la manifestación de voluntad de una o más personas, (personas naturales o jurídicas)

GUÍA ENTIDADES SIN ÁNIMO DE LUCRO. 1 FORMALIZACIÓN. ENTIDADES SIN ÁNIMO DE LUCRO (ESAL), es una persona jurídica que nace de la manifestación de voluntad de una o más personas, (personas naturales o jurídicas)

MODELO DE ESTATUTOS DE UNA ENTIDAD SIN ÁNIMO DE LUCRO

NOTA ESPECIAL: El presente es un modelo que sirve como guía para las entidades sin ánimo de lucro, el cual en nada obliga a la Cámara de Comercio del Oriente Antioqueño. MODELO DE ESTATUTOS DE UNA ENTIDAD

NOTA ESPECIAL: El presente es un modelo que sirve como guía para las entidades sin ánimo de lucro, el cual en nada obliga a la Cámara de Comercio del Oriente Antioqueño. MODELO DE ESTATUTOS DE UNA ENTIDAD

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S.

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S. La Ley 1258 de 2008 ofrece la posibilidad de constituir las Sociedades por Acciones Simplificadas, estableciendo una regulación

Registro de la Constitución de una Sociedad por Acciones Simplificada S.A.S. La Ley 1258 de 2008 ofrece la posibilidad de constituir las Sociedades por Acciones Simplificadas, estableciendo una regulación

Reforma de estatutos

Reforma de estatutos Es toda modificación al contrato de sociedad o estatutos, decisión que debe ser aprobada por el máximo órgano social con la mayoría prevista en los estatutos o en la Ley (artículos

Reforma de estatutos Es toda modificación al contrato de sociedad o estatutos, decisión que debe ser aprobada por el máximo órgano social con la mayoría prevista en los estatutos o en la Ley (artículos

ASPECTOS LEGALES PARA EL ESTABLECIMIENTO DE NEGOCIOS EN COLOMBIA

ASPECTOS LEGALES PARA EL ESTABLECIMIENTO DE NEGOCIOS EN COLOMBIA Unidad de Emprendimiento. Escuela de Administración de Empresas y Contaduría Pública Facultad de Ciencias Económicas CONTENIDO DE LA PRESENTACIÓN

ASPECTOS LEGALES PARA EL ESTABLECIMIENTO DE NEGOCIOS EN COLOMBIA Unidad de Emprendimiento. Escuela de Administración de Empresas y Contaduría Pública Facultad de Ciencias Económicas CONTENIDO DE LA PRESENTACIÓN

SOCIEDAD EN COMANDITA SIMPLE

SOCIEDAD EN COMANDITA SIMPLE SEGÚN EL CÓDIGO DE COMERCIO, DECRETO NÚMERO 2-70 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA ARTÍCULO 68. SOCIEDAD EN COMANDITA SIMPLE. Sociedad en comandita simple, es la compuesta

SOCIEDAD EN COMANDITA SIMPLE SEGÚN EL CÓDIGO DE COMERCIO, DECRETO NÚMERO 2-70 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA ARTÍCULO 68. SOCIEDAD EN COMANDITA SIMPLE. Sociedad en comandita simple, es la compuesta

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

MODELO ESTAUTOS ESAL Aprobó 15/09/2007

Página 1 de 8 (MODELO DE ESTATUTOS DE LA CORPORACIÓN, FUNDACIÓN O ASOCIACIÓN) CAPITULO I NOMBRE, DURACIÓN, DOMICILIO Y OBJETO Artículo 1: Créase con el nombre de la CORPORACION *********** En el Departamento

Página 1 de 8 (MODELO DE ESTATUTOS DE LA CORPORACIÓN, FUNDACIÓN O ASOCIACIÓN) CAPITULO I NOMBRE, DURACIÓN, DOMICILIO Y OBJETO Artículo 1: Créase con el nombre de la CORPORACION *********** En el Departamento

Inscripción de una fundación

Inscripción de una fundación Las fundaciones son personas jurídicas sin ánimo de lucro creadas por iniciativa privada o pública, para atender una finalidad altruista o de interés social determinada en

Inscripción de una fundación Las fundaciones son personas jurídicas sin ánimo de lucro creadas por iniciativa privada o pública, para atender una finalidad altruista o de interés social determinada en

Servicios Registrales REGISTRO MERCANTIL. Qué es el Registro Mercantil

Servicios Registrales Qué es el Registro Mercantil REGISTRO MERCANTIL Es el registro que por disposición legal deben efectuar todas las personas naturales, sociedades comerciales y civiles, empresas unipersonales,

Servicios Registrales Qué es el Registro Mercantil REGISTRO MERCANTIL Es el registro que por disposición legal deben efectuar todas las personas naturales, sociedades comerciales y civiles, empresas unipersonales,

TÍTULO IV. DE LAS SOCIEDADES EN COMANDITA CAPÍTULO I. DISPOSICIONES COMUNES

TÍTULO IV. DE LAS SOCIEDADES EN COMANDITA CAPÍTULO I. DISPOSICIONES COMUNES ARTÍCULO 323. . La sociedad en comandita se formará siempre entre

TÍTULO IV. DE LAS SOCIEDADES EN COMANDITA CAPÍTULO I. DISPOSICIONES COMUNES ARTÍCULO 323. . La sociedad en comandita se formará siempre entre

SOCIEDAD POR ACCIONES SIMPLIFICADAS S.A.S.

TIPO SOCIETARIO Constitución, Transformación y Disolución Numero de Accionistas o Socios Su Capital se divide en Formación del Capital SOCIEDAD ANÓNIMA S.A. Pública ante Notario ó por Documento Privado,

TIPO SOCIETARIO Constitución, Transformación y Disolución Numero de Accionistas o Socios Su Capital se divide en Formación del Capital SOCIEDAD ANÓNIMA S.A. Pública ante Notario ó por Documento Privado,

Vicepresidencia Operaciones

Vicepresidencia Operaciones Las cámaras de comercio son entidades que cumplen una función pública por delegación legal como es el llevar algunos registros públicos. Son personas jurídicas sin ánimo de

Vicepresidencia Operaciones Las cámaras de comercio son entidades que cumplen una función pública por delegación legal como es el llevar algunos registros públicos. Son personas jurídicas sin ánimo de

EMPRESA: Formas Jurídicas.

EMPRESA: Formas Jurídicas. La forma jurídica que se le de a un emprendimiento traerá aparejada una serie de derechos y obligaciones. Al momento de crear una empresa es conveniente contar con el asesoramiento

EMPRESA: Formas Jurídicas. La forma jurídica que se le de a un emprendimiento traerá aparejada una serie de derechos y obligaciones. Al momento de crear una empresa es conveniente contar con el asesoramiento

Versión No. 3 - Abril de 2011

Versión No. 3 - Abril de 2011 Sede principal Santa Marta Av. Libertador No. 13 94 Teléfonos: 4214821-4230828 Sede San Francisco Centro Comercial San Francisco Plaza Calle 13 No. 3-13 Locales 106-107 Teléfono:

Versión No. 3 - Abril de 2011 Sede principal Santa Marta Av. Libertador No. 13 94 Teléfonos: 4214821-4230828 Sede San Francisco Centro Comercial San Francisco Plaza Calle 13 No. 3-13 Locales 106-107 Teléfono:

ESTATUTOS ASOFOV CAPITULO I. Nombre, duración, domicilio y objeto

ESTATUTOS ASOFOV CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio de estos estatutos se reglamenta se denominará ASOFOV (Asociación de Usuarios de la Fundación Oftalmologica

ESTATUTOS ASOFOV CAPITULO I Nombre, duración, domicilio y objeto ARTICULO 1.- La entidad que por medio de estos estatutos se reglamenta se denominará ASOFOV (Asociación de Usuarios de la Fundación Oftalmologica

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Estatutos ESTATUTOS DE LA FUNDACIÓN BOLÍVAR DAVIVIENDA CAPÍTULO PRIMERO DENOMINACIÓN, DOMICILIO, OBJETO, PATRIMONIO Y DURACIÓN

ESTATUTOS DE LA FUNDACIÓN BOLÍVAR DAVIVIENDA CAPÍTULO PRIMERO DENOMINACIÓN, DOMICILIO, OBJETO, PATRIMONIO Y DURACIÓN ARTICULO 1. Denominación. La Fundación se denominará FUNDACIÓN BOLÍVAR DAVIVIENDA. ARTICULO

ESTATUTOS DE LA FUNDACIÓN BOLÍVAR DAVIVIENDA CAPÍTULO PRIMERO DENOMINACIÓN, DOMICILIO, OBJETO, PATRIMONIO Y DURACIÓN ARTICULO 1. Denominación. La Fundación se denominará FUNDACIÓN BOLÍVAR DAVIVIENDA. ARTICULO

YOMAIRA OROZCO CORREA

CLASES DE SOCIEDADES COMERCIALES CONSTITUCIÓN DE EMPRESA EMPRESA INDIVIDUAL EMPRESA COLECTIVA EN COMANDITA SIMPLE ANÓNIMA EN COMANDITA POR ACCIONES LIMITADA DE HECHO EMPRESA UNIPERSONAL EMPRESA ASOCIATIVA

CLASES DE SOCIEDADES COMERCIALES CONSTITUCIÓN DE EMPRESA EMPRESA INDIVIDUAL EMPRESA COLECTIVA EN COMANDITA SIMPLE ANÓNIMA EN COMANDITA POR ACCIONES LIMITADA DE HECHO EMPRESA UNIPERSONAL EMPRESA ASOCIATIVA

RÉGIMEN NORMATIVO DE LAS ENTIDADES SIN ÁNIMO DE LUCRO

RÉGIMEN NORMATIVO DE LAS ENTIDADES SIN ÁNIMO DE LUCRO ASOCIACIONES, CORPORACIONES, FUNDACIONES, ENTIDADES DEL SECTOR SOLIDARIO. Concepto y clasificación Concepto de Ánimo de Lucro. Entidades sometidas

RÉGIMEN NORMATIVO DE LAS ENTIDADES SIN ÁNIMO DE LUCRO ASOCIACIONES, CORPORACIONES, FUNDACIONES, ENTIDADES DEL SECTOR SOLIDARIO. Concepto y clasificación Concepto de Ánimo de Lucro. Entidades sometidas

Act. 3: Reconocimiento Unidad 3

Act. 3: Reconocimiento Unidad 3 Fuente: PROEXPORT COLOMBIA TÍTULO DE LA LECTURA: TIPOS DE EMPRESA EN COLOMBIA RÉGIMEN EMPRESARIAL 1 1. CONTRATO DE SOCIEDAD 1.1 CARACTERÍSTICAS PRINCIPALES DE CADA TIPO

Act. 3: Reconocimiento Unidad 3 Fuente: PROEXPORT COLOMBIA TÍTULO DE LA LECTURA: TIPOS DE EMPRESA EN COLOMBIA RÉGIMEN EMPRESARIAL 1 1. CONTRATO DE SOCIEDAD 1.1 CARACTERÍSTICAS PRINCIPALES DE CADA TIPO

INTRODUCCION A LA CONTABILIDAD Clasificación de las Empresas

INTRODUCCION A LA CONTABILIDAD Clasificación de las Empresas Según su actividad: Agropecuarias: Las que se dedican a las actividades de agricultura y ganadería, ejemplo; granjas agrícolas, porcinas y haciendas

INTRODUCCION A LA CONTABILIDAD Clasificación de las Empresas Según su actividad: Agropecuarias: Las que se dedican a las actividades de agricultura y ganadería, ejemplo; granjas agrícolas, porcinas y haciendas

UNIDAD FORMATIVA UF1821:

UNIDAD FORMATIVA UF1821: Puesta en marcha y financiación de TEMA 1 Inicio de la actividad económica en pequeños negocios o microempresas TEMA 2 Financiación de pequeños negocios o microempresas OBJETIVOS:

UNIDAD FORMATIVA UF1821: Puesta en marcha y financiación de TEMA 1 Inicio de la actividad económica en pequeños negocios o microempresas TEMA 2 Financiación de pequeños negocios o microempresas OBJETIVOS:

Sociedad de Responsabilidad Limitada

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

Sociedad de Responsabilidad Limitada Legislación El Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital, deroga la anterior Ley de

CIRCULAR EXTERNA 115-006 (23/12/2009)

") Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

Publicada en el Diario Oficial 47.573 del 24 de diciembre de 2009 CIRCULAR EXTERNA 115-006 (23/12/2009) Señores ADMINISTRADORES, REVISORES FISCALES Y PROFESIONALES DE LA CONTADURÍA PÚBLICA DE LOS ENTES

CONSORCIOS Y UNIONES TEMPORALES DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

DIVISION DE GESTIÓN Y ASISTENCIA AL CLIENTE DIRECCIÓN SECCIONAL DE IMPUESTOS DE VILLAVICENCIO MARCO LEGAL El art. 7º de la ley 80 de 1993 Estatuto General de Contratación de la Administración Pública.

COMO CONSTITUYO MI EMPRESA MASTER A ESTUDIO CONTABLE TRIBUTARIO CARLOSBELLIDO@HOTMAIL.COM 4341964 95503124

COMO CONSTITUYO MI EMPRESA MASTER A ESTUDIO CONTABLE TRIBUTARIO CARLOSBELLIDO@HOTMAIL.COM 4341964 95503124 QUÉ ES EMPRESA? SE ENTIENDE POR EMPRESA A LA ASOCIACIÓN N O AGRUPACIÓN N DE PERSONAS, DEDICADAS

COMO CONSTITUYO MI EMPRESA MASTER A ESTUDIO CONTABLE TRIBUTARIO CARLOSBELLIDO@HOTMAIL.COM 4341964 95503124 QUÉ ES EMPRESA? SE ENTIENDE POR EMPRESA A LA ASOCIACIÓN N O AGRUPACIÓN N DE PERSONAS, DEDICADAS

GUÍA PARA LA ADAPTACIÓN DE LAS SOCIEDADES DE ARQUITECTOS A LA NUEVA LEY DE SOCIEDADES PROFESIONALES

GUÍA PARA LA ADAPTACIÓN DE LAS SOCIEDADES DE ARQUITECTOS A LA NUEVA LEY DE SOCIEDADES PROFESIONALES Paso 1.- SOLICITUD DE CERTIFICADOS DE COLEGIACIÓN AL COAVN. El certificado expedido por el COAVN acreditará

GUÍA PARA LA ADAPTACIÓN DE LAS SOCIEDADES DE ARQUITECTOS A LA NUEVA LEY DE SOCIEDADES PROFESIONALES Paso 1.- SOLICITUD DE CERTIFICADOS DE COLEGIACIÓN AL COAVN. El certificado expedido por el COAVN acreditará

Aspectos Jurídicos para el Emprendimiento. Edwin Cicery

Aspectos Jurídicos para el Emprendimiento Edwin Cicery Contenido 1. Organización 2. Formalización 3. Estructura Laboral y Contractual 4. Beneficios de Ley 1429 de 2010 1. Organización Cómo desarrollar

Aspectos Jurídicos para el Emprendimiento Edwin Cicery Contenido 1. Organización 2. Formalización 3. Estructura Laboral y Contractual 4. Beneficios de Ley 1429 de 2010 1. Organización Cómo desarrollar

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO "FONVIMA" NIT No 890.105.676-1 CALLE 44 No. 36-95 TELS. 3414534-3049424 3049423 FAX 3414534 Email: Fonvima_atlantico@hotmail.com Info@fonvima.com Página:

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO "FONVIMA" NIT No 890.105.676-1 CALLE 44 No. 36-95 TELS. 3414534-3049424 3049423 FAX 3414534 Email: Fonvima_atlantico@hotmail.com Info@fonvima.com Página:

Prohibición del lucro en las universidades: alcances y consecuencias

Prohibición del lucro en las universidades: alcances y consecuencias Andrés Bernasconi Facultad de Educación Pontificia Universidad Católica de Chile Plan de la exposición 1. Naturaleza jurídica de las

Prohibición del lucro en las universidades: alcances y consecuencias Andrés Bernasconi Facultad de Educación Pontificia Universidad Católica de Chile Plan de la exposición 1. Naturaleza jurídica de las

GUÍA. de Entidades sin Ánimo de Lucro. Cómo constituir una Entidad Sin Ánimo de Lucro ESAL INFORMACIÓN GENERAL

Cómo matricular Servicios un establecimiento delegados por de el comercio Estado GUÍA de Entidades sin Ánimo de Lucro Cómo constituir una Entidad Sin Ánimo de Lucro ESAL 3 INFORMACIÓN GENERAL Qué es una

Cómo matricular Servicios un establecimiento delegados por de el comercio Estado GUÍA de Entidades sin Ánimo de Lucro Cómo constituir una Entidad Sin Ánimo de Lucro ESAL 3 INFORMACIÓN GENERAL Qué es una

PREGUNTAS FRECUENTES SOBRE TEMAS LABORALES

Zona de Valencia - Castellón PREGUNTAS FRECUENTES SOBRE TEMAS LABORALES A) CONTRATO PRÁCTICAS.- En qué consiste el puesto de trabajo en el contrato de trabajo en prácticas? El puesto de trabajo tiene que

Zona de Valencia - Castellón PREGUNTAS FRECUENTES SOBRE TEMAS LABORALES A) CONTRATO PRÁCTICAS.- En qué consiste el puesto de trabajo en el contrato de trabajo en prácticas? El puesto de trabajo tiene que

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

ANEXO I CLASIFICACIÓN DE LAS EMPRESAS SEGÚN SU FORMA JURÍDICA

ANEXO I CLASIFICACIÓN DE LAS EMPRESAS SEGÚN SU FORMA JURÍDICA En los apartados siguientes vamos a introducirnos en los conceptos de persona física y de persona jurídica, para pasar a analizar después los

ANEXO I CLASIFICACIÓN DE LAS EMPRESAS SEGÚN SU FORMA JURÍDICA En los apartados siguientes vamos a introducirnos en los conceptos de persona física y de persona jurídica, para pasar a analizar después los

APUNTES GESTIÓN Y DIRECCIÓN DE CLUBES DE PADEL. Anexo a la Ponencia: Aspectos jurídicos del Padel como actividad empresarial

APUNTES 20054701 GESTIÓN Y DIRECCIÓN DE CLUBES DE PADEL Anexo a la Ponencia: Aspectos jurídicos del Padel como actividad empresarial Málaga 18 y 19 de julio 2005 ASPECTOS JURÍDICOS DEL PADEL COMO ACTIVIDAD

APUNTES 20054701 GESTIÓN Y DIRECCIÓN DE CLUBES DE PADEL Anexo a la Ponencia: Aspectos jurídicos del Padel como actividad empresarial Málaga 18 y 19 de julio 2005 ASPECTOS JURÍDICOS DEL PADEL COMO ACTIVIDAD

ORIENTACIONES PARA LA CREACIÓN DE EMPRESAS

ORIENTACIONES PARA LA CREACIÓN DE EMPRESAS MAYO 2012 DATOS A TENER EN CUENTA PARA ELEGIR EL TIPO DE SOCIEDAD A continuación mostramos algunos aspectos a tener en cuenta para efectuar la elección entre

ORIENTACIONES PARA LA CREACIÓN DE EMPRESAS MAYO 2012 DATOS A TENER EN CUENTA PARA ELEGIR EL TIPO DE SOCIEDAD A continuación mostramos algunos aspectos a tener en cuenta para efectuar la elección entre

PREGUNTAS ACERCA DE LAS SOCIEDADES SOCIEDAD COLECTIVA CUESTIONARIO

PREGUNTAS ACERCA DE LAS SOCIEDADES SOCIEDAD COLECTIVA CUESTIONARIO 1. No todas las sociedades mercantiles, pueden tomar parte en una sociedad colectiva. F 2. La administración de la sociedad colectiva

PREGUNTAS ACERCA DE LAS SOCIEDADES SOCIEDAD COLECTIVA CUESTIONARIO 1. No todas las sociedades mercantiles, pueden tomar parte en una sociedad colectiva. F 2. La administración de la sociedad colectiva

ENTIDADES SIN ANIMO DE LUCRO OSCAR MANUEL GAITAN SANCHEZ

ENTIDADES SIN ANIMO DE LUCRO OSCAR MANUEL GAITAN SANCHEZ * QUE ES UNA ENTIDAD SIN ANIMO DE LUCRO PERSONA JURIDICA CAPAZ DE EJERCER DERECHOS Y CONTRAER OBLIGACIONES NO HAY REPARTO DE UTILIDADES BENEFICIO

ENTIDADES SIN ANIMO DE LUCRO OSCAR MANUEL GAITAN SANCHEZ * QUE ES UNA ENTIDAD SIN ANIMO DE LUCRO PERSONA JURIDICA CAPAZ DE EJERCER DERECHOS Y CONTRAER OBLIGACIONES NO HAY REPARTO DE UTILIDADES BENEFICIO

La adaptación de las sociedades de arquitectos a la nueva Ley.

La adaptación de las sociedades de arquitectos a la nueva Ley. Documento elaborado por el Colegio Oficial de Arquitectos de Cataluña Paso 1.- Solicitud de certificados de colegiación al COAS El certificado

La adaptación de las sociedades de arquitectos a la nueva Ley. Documento elaborado por el Colegio Oficial de Arquitectos de Cataluña Paso 1.- Solicitud de certificados de colegiación al COAS El certificado

TRAMITES ENTIDADES SIN ÁNIMO DE LUCRO

TRAMITES ENTIDADES SIN ÁNIMO DE LUCRO Qué es una entidad sin ánimo de lucro? Son personas jurídicas capaces de ejercer derechos y contraer obligaciones, que nacen por voluntad de sus asociados para su

TRAMITES ENTIDADES SIN ÁNIMO DE LUCRO Qué es una entidad sin ánimo de lucro? Son personas jurídicas capaces de ejercer derechos y contraer obligaciones, que nacen por voluntad de sus asociados para su

www.emprendedorxxi.coop

CARACTERÍSTICAS DE LAS DISTINTAS FORMAS JURÍDICAS Características de las distintas formas jurídicas Es necesario recurrir a las normas que regulan las distintas formas jurídicas de la empresa a los efectos

CARACTERÍSTICAS DE LAS DISTINTAS FORMAS JURÍDICAS Características de las distintas formas jurídicas Es necesario recurrir a las normas que regulan las distintas formas jurídicas de la empresa a los efectos

Testimonio de la Escritura Pública de Constitución de Sociedad en Nombre Colectivo

0 N CATORCE. LIBRO: CINCO. Testimonio de la Escritura Pública de Constitución de Sociedad en Nombre Colectivo OTORGADA POR: SEÑORES: SOCIO I Y SOCIO II A FAVOR DE: ELLOS MISMOS EN LOS OFICIOS DE: ABOGADO

0 N CATORCE. LIBRO: CINCO. Testimonio de la Escritura Pública de Constitución de Sociedad en Nombre Colectivo OTORGADA POR: SEÑORES: SOCIO I Y SOCIO II A FAVOR DE: ELLOS MISMOS EN LOS OFICIOS DE: ABOGADO

Por qué una CV Holandesa

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

SEMINARIO OBLIGACIONES TRIBUTARIAS

Organización empresarial. Planeación. Objetivo. Análisis de mercado Recursos. Presupuestos. Información financiera. Planeación de impuestos. TIPOS DE SOCIEDADES. AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE

Organización empresarial. Planeación. Objetivo. Análisis de mercado Recursos. Presupuestos. Información financiera. Planeación de impuestos. TIPOS DE SOCIEDADES. AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE

CONTENIDO DE LOS ESTATUTOS O BASES ESTATUTARIAS

SOCIEDADES RURALES CONTENIDO DE LOS ESTATUTOS O BASES ESTATUTARIAS CIRCULAR DJ/2.1/1,... 1. Sociedades Rurales: Uniones de Ejido y/o Uniones de Comunidades, Sociedad de Producción Rural, Unión de Sociedades

SOCIEDADES RURALES CONTENIDO DE LOS ESTATUTOS O BASES ESTATUTARIAS CIRCULAR DJ/2.1/1,... 1. Sociedades Rurales: Uniones de Ejido y/o Uniones de Comunidades, Sociedad de Producción Rural, Unión de Sociedades

Recuerde portar su cédula de ciudadanía o de extranjería original vigente cuando nos visite, será necesaria para cualquier trámite!

Transformación de sociedades El máximo órgano de la persona jurídica puede decidir el cambio de naturaleza societaria, adecuando los estatutos y cumpliendo los requisitos legales correspondientes a la

Transformación de sociedades El máximo órgano de la persona jurídica puede decidir el cambio de naturaleza societaria, adecuando los estatutos y cumpliendo los requisitos legales correspondientes a la

El Registro Único Empresarial, se debe renovar anualmente, dentro de los tres primeros meses del año.

INSTRUCCIONES PARA DILIGENCIAR EL ANEXO DE MATRICULA O RENOVACIÓN DE PERSONAS NATURALES, SOCIEDADES, ESTABLECIMIENTOS DE COMERCIO, SUCURSALES O AGENCIAS Y EMPRESAS ASOCIATlVAS DE TRABAJO OBSERVACIONES

INSTRUCCIONES PARA DILIGENCIAR EL ANEXO DE MATRICULA O RENOVACIÓN DE PERSONAS NATURALES, SOCIEDADES, ESTABLECIMIENTOS DE COMERCIO, SUCURSALES O AGENCIAS Y EMPRESAS ASOCIATlVAS DE TRABAJO OBSERVACIONES

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

CAPÍTULO III : FUNDACIONES DE INTERES PRIVADO 1. Concepto y funcionamiento La fundación de interés privado puede definirse como la institución creada por una o más personas naturales o jurídicas, llamadas

Comercio Justo México, A.C.

NORMA DE COMERCIO JUSTO MÉXICO Criterios para Organizaciones de Pequeños Productores 2007 Comercio Justo México, A.C. 1 ÍNDICE Prologo...3 Introducción...3 1. Alcance..3 2. Referencias Normativas...3 3.

NORMA DE COMERCIO JUSTO MÉXICO Criterios para Organizaciones de Pequeños Productores 2007 Comercio Justo México, A.C. 1 ÍNDICE Prologo...3 Introducción...3 1. Alcance..3 2. Referencias Normativas...3 3.

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

Taller 5 Administración Industrial

INSTITUTO TECNICO INDUSTRIAL FRANCISCO JOSE DE CALDAS BOGOTA, D.C. Marco Teórico sobre la Organización 1 Taller 5 Administración Industrial Una teoría consiste en analizar un fenómeno y explicarlo, intenta

INSTITUTO TECNICO INDUSTRIAL FRANCISCO JOSE DE CALDAS BOGOTA, D.C. Marco Teórico sobre la Organización 1 Taller 5 Administración Industrial Una teoría consiste en analizar un fenómeno y explicarlo, intenta

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1.- Elección de la Forma Societaria o de Organización Mercantil más conveniente permitida por la Normativa Nacional.

1.- Elección de la Forma Societaria o de Organización Mercantil más conveniente permitida por la Normativa Nacional. De esta manera el Código de Comercio de Venezuela permite principalmente las siguientes

1.- Elección de la Forma Societaria o de Organización Mercantil más conveniente permitida por la Normativa Nacional. De esta manera el Código de Comercio de Venezuela permite principalmente las siguientes

PASOS PARA CREAR UNA EMPRESA

Queespersonajurídica: PASOS PARA CREAR UNA EMPRESA Sellamapersonajurídicaaunapersonaficticia,capazdeejercerderechosycontraerobligaciones, ydeserrepresentajudicialyextrajudicialmente.sondedosclases: Las

Queespersonajurídica: PASOS PARA CREAR UNA EMPRESA Sellamapersonajurídicaaunapersonaficticia,capazdeejercerderechosycontraerobligaciones, ydeserrepresentajudicialyextrajudicialmente.sondedosclases: Las

Requisitos para la constitución e inscripción de asociaciones y corporaciones

Requisitos para la constitución e inscripción de asociaciones y corporaciones Las asociaciones y corporaciones son entidades que surgen de la unión permanente o estable de dos o más personas naturales

Requisitos para la constitución e inscripción de asociaciones y corporaciones Las asociaciones y corporaciones son entidades que surgen de la unión permanente o estable de dos o más personas naturales

Los profesionales ante la nueva Ley de Sociedades Profesionales (Ley 2/2007 de 15 de marzo)

") Los profesionales ante la nueva Ley de Sociedades Profesionales (Ley 2/2007 de 15 de marzo) Los colegiados que vayan a constituir una sociedad para ejercer la actividad profesional o tengan ya constituida

Los profesionales ante la nueva Ley de Sociedades Profesionales (Ley 2/2007 de 15 de marzo) Los colegiados que vayan a constituir una sociedad para ejercer la actividad profesional o tengan ya constituida

REGLAMENTO DE GESTIÓN FONCAIXA DINERO 12, F.I.A.M.M.

REGLAMENTO DE GESTIÓN FONCAIXA DINERO 12, F.I.A.M.M. - 1 - CAPITULO I. DATOS GENERALES Artículo 1.- Artículo 2.- Artículo 3.- Denominación y régimen jurídico. Objeto. Duración. CAPITULO II. LA SOCIEDAD

REGLAMENTO DE GESTIÓN FONCAIXA DINERO 12, F.I.A.M.M. - 1 - CAPITULO I. DATOS GENERALES Artículo 1.- Artículo 2.- Artículo 3.- Denominación y régimen jurídico. Objeto. Duración. CAPITULO II. LA SOCIEDAD

"Última modificación normativa: 01/01/2010"

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

"Última modificación normativa: 01/01/2010" DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de

DIRECCIÓN DE ASUNTOS JURÍDICOS

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

220-70377, noviembre de 1998. REF : Información sobre Sociedades Mercantiles. Principales características.

220-70377, noviembre de 1998 REF : Información sobre Sociedades Mercantiles. Principales características. Me refiero a su comunicación radicada en esta Entidad con el número 311911, por medio de la cual

220-70377, noviembre de 1998 REF : Información sobre Sociedades Mercantiles. Principales características. Me refiero a su comunicación radicada en esta Entidad con el número 311911, por medio de la cual

- El Decreto Ley N. 21621 establece su constitución y su funcionamiento.

Tipos de Sociedades Mercantiles en Perú En el Perú se pueden constituir una empresa de dos formas: - Constituyendo una Empresa Unipersonal, es decir, una personal natural con negocio. - Constituyendo una

Tipos de Sociedades Mercantiles en Perú En el Perú se pueden constituir una empresa de dos formas: - Constituyendo una Empresa Unipersonal, es decir, una personal natural con negocio. - Constituyendo una

MODELO DE ESTATUTOS DE UNA SOCIEDAD LIMITADA PROFESIONAL

MODELO DE ESTATUTOS DE UNA SOCIEDAD LIMITADA PROFESIONAL TÍTULO I.- DENOMINACIÓN, DURACIÓN, DOMICILIO Y OBJETO Artículo 1º.-Denominación La Sociedad se denominará..., SOCIEDAD LIMITADA PROFESIONAL, y se

MODELO DE ESTATUTOS DE UNA SOCIEDAD LIMITADA PROFESIONAL TÍTULO I.- DENOMINACIÓN, DURACIÓN, DOMICILIO Y OBJETO Artículo 1º.-Denominación La Sociedad se denominará..., SOCIEDAD LIMITADA PROFESIONAL, y se

ASPECTOS DIFERENCIALES DE LAS DISTINTAS FORMAS JURÍDICAS

ASPECTOS DIFERENCIALES DE LAS DISTINTAS FORMAS JURÍDICAS En cuanto a ellas podemos distinguir, atendiendo a la adquisición o no de personalidad jurídica diferenciada, como las más usuales: CARENTES DE

ASPECTOS DIFERENCIALES DE LAS DISTINTAS FORMAS JURÍDICAS En cuanto a ellas podemos distinguir, atendiendo a la adquisición o no de personalidad jurídica diferenciada, como las más usuales: CARENTES DE

Estatutos de la Asociación Civil de la Universidad Centro Occidental Lisandro Alvarado

Estatutos de la Asociación Civil de la Universidad Centro Occidental Lisandro Alvarado Yo, Carlos Zapata Escalona, venezolano, mayor de edad, Médico, titular de la cédula de identidad Nº 28.439, de este

Estatutos de la Asociación Civil de la Universidad Centro Occidental Lisandro Alvarado Yo, Carlos Zapata Escalona, venezolano, mayor de edad, Médico, titular de la cédula de identidad Nº 28.439, de este

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

MINISTERIO DE HACIENDA Y CREDITO PUBLICO DECRETO 2788 31/08/2004 Por el cual se reglamenta el Registro Unico Tributario de que trata el artículo 555-2 del Estatuto Tributario. El Presidente de la República

Forma jurídica de la empresa

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

Otros temas a tener en cuenta Índice 1. Conceptos de empresa y empresario... 3 2. Qué grandes tipos o formas de empresa pueden distinguirse?... 3 3. Y qué tipos de sociedades podemos considerar?... 4 4,

A su vez, el artículo 23 del C Co señala que cuales actos jurídicos no son comerciales.

CUÁLES SON LOS ACTOS QUE NO SON DE COMERCIO A su vez, el artículo 23 del C Co señala que cuales actos jurídicos no son comerciales. 1. La adquisición de bienes con destino al consumo doméstico o al uso

CUÁLES SON LOS ACTOS QUE NO SON DE COMERCIO A su vez, el artículo 23 del C Co señala que cuales actos jurídicos no son comerciales. 1. La adquisición de bienes con destino al consumo doméstico o al uso

Abecé Registro Único de Comercializadores de Minerales - RUCOM

Agencia Nacional de Minería Abecé Registro Único de Comercializadores de Minerales - RUCOM El Registro Único de Comercializadores de Minerales - RUCOM, es una plataforma en línea que implementa la Agencia

Agencia Nacional de Minería Abecé Registro Único de Comercializadores de Minerales - RUCOM El Registro Único de Comercializadores de Minerales - RUCOM, es una plataforma en línea que implementa la Agencia

La sociedad profesional

Informes en profundidad 69 La sociedad profesional Barcelona Activa SAU SPM, 1998-2011 Índice 01 Concepto 02 Aspectos que se deben considerar 2 / 15 01. Concepto La sociedad profesional, como persona jurídica,

Informes en profundidad 69 La sociedad profesional Barcelona Activa SAU SPM, 1998-2011 Índice 01 Concepto 02 Aspectos que se deben considerar 2 / 15 01. Concepto La sociedad profesional, como persona jurídica,

PREGUNTAS FRECUENTES ACERCA DEL REGISTRO DE AGENTES INMOBILIARIOS DE CATALUÑA