Exportar en UN-DOS-POR-TRES. Material preparado por: Sergio Chacón Profesor de negocios Internacionales

|

|

|

- José Ramón Santos Lagos

- hace 8 años

- Vistas:

Transcripción

1 Exportar en UN-DOS-POR-TRES Material preparado por: Sergio Chacón Profesor de negocios Internacionales

2 Índice 1- Algunas estadísticas importantes para nuestra región 6- Logística y distribución de carga al Mercado Internacional. 2- Aspectos generales. 7- Franquicias aplicables al sector exportador. 3- Iniciación de actividades en el comienzo exportador. 4- Normativa y regulaciones. 5- SNA. Presentación de la DUS 8- Formas de pago y costos bancarios. 9- Exportación de servicios. 10- Conclusiones.

3 Comercio Internacional 3er lugar 2do lugar 1er lugar

, como también por la disminución de las importaciones (-8.")

4 1.1. Intercambio Comercial El intercambio comercial chileno, durante el año 2014 registró una disminución de un 5.2% respecto al año 2013, totalizando millones de dólares, reducción explicada tanto por el déficit de las exportaciones (-2%), como también por la disminución de las importaciones (-8.5%), lo que se tradujo en que el monto del intercambio comercial del país totalizara millones de dólares menos respecto de 2013.

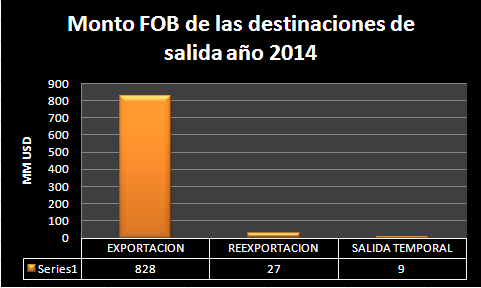

5 COMERCIO EXTERIOR AÑO 2014 Representó USD millones Exportaciones USD millones Importaciones USD millones

6

7

8 ENE-MAR US$ 44,4 MM exportados Principales mercados de la región: CHINA;USA; ALEMANIA; TAILANDIA Productos del mar 22.2 MM Corresponden a harina y aceite de pescado.

9

10

11

12

13 Aspectos generales Cuáles son las preguntas que deben ser respondidas para comenzar un proceso exportador? Que se entiende por exportación? Es difícil desarrollar un proceso exportador? Debo realizar algún trámite ante el SII? Donde puedo encontrar asesorías? Que ventajas recibo del desarrollo exportador? Mi empresa puede exportar? Como preparo mi producto para exportar? Que organismos gubernamentales intervienen?

14 Mi empresa puede exportar? Numerosas empresas PYMES teniendo capacidad exportadora no acceden a los negocios internacionales por el temor que surge como consecuencia del desconocimiento.

15 PYMES 1,8% 3623 EXPORTADORAS 57% EXPORTA A UN SOLO MERCADO 38% EXPORTA 3 O MÁS PRODUCTOS 2,1% DE LAS EXPORTACIONES TOTALES

16 No he recibido los fondos y mi cliente desea que yo embarque las mercancías Y si las mercancías no llegan destino? Debo retornar las divisas provenientes de una exportación? Donde entrego las mercancías? Hasta donde soy responsable en la entrega?

17 Determinación de la forma de vender el producto Riesgo político Riesgo soberano Riesgo de transferencia Para el Importador: Que el exportador no realice el embarque o lo realice en forma errónea Para el Exportador: Que el importador no respete las condiciones pactadas RIESGOS DE MERCADO RIESGO DE IMPAGO Riesgo del comprador (cliente) Riesgo país Riesgo Banco Extranjero INSTRUMENTACIÓN OP. COMERCIAL RIESGOS INCUMPLIMIENTO CONTRATO Riesgo de cambio RIESGO Riesgo de tasa de interés Riesgo de precios PAÍS

18 Proceso exportador Que es lo que debo saber para armar un proceso eficiente de exportación? Como hacer un CCVI Acuerdos comerciales Formas de Pago Servicios públicos Normativa sanitarias y fitosanitarias Seguro Internacional Transporte internacional Incoterms Normativas y reglamentaciones

19 Que es una Exportación ES LA SALIDA LEGAL DE MERCANCÍAS NACIONALES O NACIONALIZADAS PARA SU USO O CONSUMO EN EL EXTERIOR Y/O LA PRESTACIÓN DE SERVICIOS EFECTUADAS BAJO LAS CONDICIONES QUE ESTABLECE EL SERVICIO NACIONAL DE ADUANAS.

20 Requisitos a la Exportación de Servicios El servicio debe ser realizado en Chile y prestado a personas sin domicilio ni residencia en el país Utilizado exclusivamente en el extranjero, con excepción de los servicios que se presten a mercancías en tránsito por el país Susceptible de verificación en su existencia real y en su valor

21 Quien es un Exportador? Persona, natural o jurídica, Domiciliada o residente en el país que se constituya como contribuyente de impuesto ante el SII y, Que efectúe los trámites para efectuar una exportación, ante los organismos oficiales que correspondan. Productores sin experiencia en Exportación. Exportadoras que quieran mejorar su gestión Productores con alguna experiencia de Exportación. Productores/Exportadores.

22 Iniciación de Actividades SIN Iniciación de actividades CON iniciación de actividades Concurrir al SII Giro Exportador Ampliación de Rubro Potencial exportador: - Persona natural.- - Persona Jurídica.- - Extranjeros con residencia en Chile

23 Cómo inicio mis actividades para ser exportador? Qué declaraciones de impuestos debo hacer como exportador? En el cumplimiento de sus obligaciones tributarias: Declarar IVA, PPM (Pagos provisionales mensuales)

24 Envío de muestras /Formalización del Contrato de Compraventa Internacional Exportador envía muestras Las partes acuerdan: -Formas de pago -Cantidades de Mercancías -Precio Unitario - Incoterms - Envase y embalaje - Documentos -Transporte - Periodos de entrega - Otros Cliente degusta y acepta producto y negociación Se formaliza un CCVI (verbal o documentado)

25

Expositor: Claudio Pollmann

Expositor: Claudio Pollmann Servicio Nacional de Aduanas Organismo del Estado, de administración autónoma, que se relaciona con el Poder Ejecutivo a través del Ministerio de Hacienda. Sus principales funciones

Expositor: Claudio Pollmann Servicio Nacional de Aduanas Organismo del Estado, de administración autónoma, que se relaciona con el Poder Ejecutivo a través del Ministerio de Hacienda. Sus principales funciones

CONTRIBUYENTES. Cómo se define este contribuyente?:

CONTRIBUYENTES Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida

CONTRIBUYENTES Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INICIAR ACTIVIDADES PERSONAS JURÍDICAS Y OBTENCIÓN DE RUT Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2011

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2011 1 Objetivo General: Que los participantes, conozcan y sepan utilizar las distintas herramientas que existen en el sitio Web

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2011 1 Objetivo General: Que los participantes, conozcan y sepan utilizar las distintas herramientas que existen en el sitio Web

OPERACIONES CON INSTRUMENTOS FINANCIEROS EN LA INDUSTRIA MINERA. Septiembre de 2015

OPERACIONES CON INSTRUMENTOS FINANCIEROS EN LA INDUSTRIA MINERA Septiembre de 2015 MARCO NORMATIVO LEY SOBRE IMPUESTO A LA RENTA. CÓDIGO TRIBUTARIO. LEY N 20780 REFORMA TRIBUTARIA (29/09/2014). Normas

OPERACIONES CON INSTRUMENTOS FINANCIEROS EN LA INDUSTRIA MINERA Septiembre de 2015 MARCO NORMATIVO LEY SOBRE IMPUESTO A LA RENTA. CÓDIGO TRIBUTARIO. LEY N 20780 REFORMA TRIBUTARIA (29/09/2014). Normas

Presentación: Montero y Cia Ltda. Oficina: Santiago de Chile Director: Manuel Montero Matta Tema: Operación de empresas extranjeras en Chile. Operación de empresas extranjeras en Chile Formas habituales

Presentación: Montero y Cia Ltda. Oficina: Santiago de Chile Director: Manuel Montero Matta Tema: Operación de empresas extranjeras en Chile. Operación de empresas extranjeras en Chile Formas habituales

Documentos de seguro de mercancías

Principales Documentos www.plancameral.org Importación y Exportación www.plancameral.org Principales Documentos Importación y Exportación Documentos de seguro de mercancías Enero 2012 2 Índice 1. Póliza

Principales Documentos www.plancameral.org Importación y Exportación www.plancameral.org Principales Documentos Importación y Exportación Documentos de seguro de mercancías Enero 2012 2 Índice 1. Póliza

CONVOCATORIA MISIÓN COMERCIAL A ISRAEL 27 DE JUNIO A 1 DE JULIO DE 2016

30 de Marzo de 2016 CONVOCATORIA MISIÓN COMERCIAL A ISRAEL 27 DE JUNIO A 1 DE JULIO DE 2016 Durante la semana del 27 de junio al 1 de julio de 2016, AFEHC se encargará de la organización, con el apoyo

30 de Marzo de 2016 CONVOCATORIA MISIÓN COMERCIAL A ISRAEL 27 DE JUNIO A 1 DE JULIO DE 2016 Durante la semana del 27 de junio al 1 de julio de 2016, AFEHC se encargará de la organización, con el apoyo

CIRCULAR No 1530 REF.:

sp Superintendencia de Pensiones CIRCULAR No 1530 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las

sp Superintendencia de Pensiones CIRCULAR No 1530 VISTOS: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las

I N F O R M E Nº 6 MATERIA: FECHA ANTECEDENTES BENEFICIARIOS

I N F O R M E Nº 6 MATERIA: Ley 19.622 sobre nuevos beneficios tributarios del D.F.L. Nº 2 sobre viviendas económicas. Deducción de dividendos hipotecarios de la base imponible del Impuesto a la Renta.

I N F O R M E Nº 6 MATERIA: Ley 19.622 sobre nuevos beneficios tributarios del D.F.L. Nº 2 sobre viviendas económicas. Deducción de dividendos hipotecarios de la base imponible del Impuesto a la Renta.

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO El presente contrato regula los términos y condiciones de Yo Lo Importo: YO LO IMPORTO EIRL, ofrece a usted, sus casillas internacionales denominadas

CONTRATO DE SERVICIO CASILLA INTERNACIONAL YO LO IMPORTO El presente contrato regula los términos y condiciones de Yo Lo Importo: YO LO IMPORTO EIRL, ofrece a usted, sus casillas internacionales denominadas

Aspectos claves para la. exportación exitosa a la. Unión Europea

Instituto de Investigaciones y Estudios Superiores Económicos y Sociales Aspectos claves para la exportación exitosa a la Unión Europea 1 Contenido 1. Porqué no se exporta? 2. Porqué NO es difícil exportar?

Instituto de Investigaciones y Estudios Superiores Económicos y Sociales Aspectos claves para la exportación exitosa a la Unión Europea 1 Contenido 1. Porqué no se exporta? 2. Porqué NO es difícil exportar?

INSTRUMENTOS DE COMERCIO EXTERIOR

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

INSTRUMENTOS DE COMERCIO EXTERIOR ORDEN DE PAGO CARACTERÍSTICAS Consiste en una instrucción de transferencia entregada por un ordenante al Banco para que pague una cierta suma de dinero a favor de un tercero

CONTROL DE CAMBIOS Y REGULACIÓN DE LAS TRANSACCIONES EXTERIORES EN ESPAÑA 1. CONCEPTO DE CONTROL DE CAMBIOS: Por control de cambios se entiende el conjunto de disposiciones legales y administrativas que

CONTROL DE CAMBIOS Y REGULACIÓN DE LAS TRANSACCIONES EXTERIORES EN ESPAÑA 1. CONCEPTO DE CONTROL DE CAMBIOS: Por control de cambios se entiende el conjunto de disposiciones legales y administrativas que

Declaración de bienes o rentas en el extranjero. Andrés Martínez

Declaración de bienes o rentas en el extranjero Andrés Martínez Marco General 2 Domiciliados, residentes, establecidos o constituidos en Chile No sólo aplica para personas naturales Se hace extensible

Declaración de bienes o rentas en el extranjero Andrés Martínez Marco General 2 Domiciliados, residentes, establecidos o constituidos en Chile No sólo aplica para personas naturales Se hace extensible

Las operaciones vinculadas tienen un doble ámbito de aplicación según la naturaleza del impuesto:

La regulación de las operaciones vinculadas vigente va a ser objeto de reforma en breve debido a su difícil aplicación práctica y a la revisión normativa que de esta materia se ha producido en numerosos

La regulación de las operaciones vinculadas vigente va a ser objeto de reforma en breve debido a su difícil aplicación práctica y a la revisión normativa que de esta materia se ha producido en numerosos

Cómo se hace para..?

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Mercado de Capitales, Inversiones y Finanzas www.mcifperu.com

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Están gravados los saldos de remuneraciones abonadas, por ejemplo en marzo, y que se utilicen en abril? No. Es importante saber que el saldo no utilizado

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO Divisas de Libre Disponibilidad Índice Introducción Ingreso de Divisas Compra de U$S Billetes Repatriaciones Conclusión Introducción Cuenta Corriente del

REGULACIONES CAMBIARIAS Y MERCADO INMOBILIARIO Divisas de Libre Disponibilidad Índice Introducción Ingreso de Divisas Compra de U$S Billetes Repatriaciones Conclusión Introducción Cuenta Corriente del

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile Las Condiciones para acceder a Productos Financieros en el Banco de Chile establecen las

Condiciones para acceder a Productos Financieros en la Banca de Pequeñas y Medianas Empresas del Banco de Chile Las Condiciones para acceder a Productos Financieros en el Banco de Chile establecen las

Ilstre Colegio Oficial de Médicos de Almería. Primera colegiación Licenciados en España

Ilstre Colegio Oficial de Médicos de Almería Primera colegiación Licenciados en España Formularios e información necesaria para los médicos que se quieran inscribir en el Colegio por primera vez y han

Ilstre Colegio Oficial de Médicos de Almería Primera colegiación Licenciados en España Formularios e información necesaria para los médicos que se quieran inscribir en el Colegio por primera vez y han

VALORACIÓN ADUANERA GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC

VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA OBJETIVO DE LA CAPACITACIÓN Difundir aspectos generales de los métodos de Valoración

VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA OBJETIVO DE LA CAPACITACIÓN Difundir aspectos generales de los métodos de Valoración

de nacionalidad, identificado(a) con N, con domicilio en nacido(a) el y de estado civil, con teléfono(s) de contacto,

con N, con domicilio en nacido(a) el y de estado civil, con teléfono(s) de contacto,") Página 1-6 YO,, de nacionalidad, identificado(a) con N, con domicilio en, nacido(a) el y de estado civil, con teléfono(s) de contacto, patrocinado por (de ser el caso), identificado(a) con N, en lo referente

Página 1-6 YO,, de nacionalidad, identificado(a) con N, con domicilio en, nacido(a) el y de estado civil, con teléfono(s) de contacto, patrocinado por (de ser el caso), identificado(a) con N, en lo referente

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Cobertura de Riesgo Cambiario con productos Financieros Derivados

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA. Promoción de Exportaciones

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

BENEFICIOS TRIBUTARIOS LIC. JUAN CARLOS GANOZA QUÉ ES EXPORTACIÓN DEFINITIVA? Es el RÉGIMEN ADUANERO aplicable a mercaderías de libre circulación que salen del territorio aduanero para su uso o consumo

REGLAMENTO DE RIPLEY PUNTOS

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

REGLAMENTO DE RIPLEY PUNTOS Ripley Puntos es un programa diseñado por Ripley Compañía de Financiamiento ( Ripley ) para fidelizar a sus clientes, otorgándoles incentivos por su preferencia y frecuencia

OBTENER Y RECUPERAR CLAVE SECRETA

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

o o o o o o o Acuerdo sobre Liquidación Automática Provisional Previa a la Resolución de Devolución de Impuesto al Valor Agregado (IVA) a Exportadores de Bienes El compareciente legalmente

o o o o o o o Acuerdo sobre Liquidación Automática Provisional Previa a la Resolución de Devolución de Impuesto al Valor Agregado (IVA) a Exportadores de Bienes El compareciente legalmente

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2009

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2009 1 SII Internet Contribuyente Interactúa en forma Facilitar cumplimiento tributario Rápida Cómoda Segura 2 Objetivo General:

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2009 1 SII Internet Contribuyente Interactúa en forma Facilitar cumplimiento tributario Rápida Cómoda Segura 2 Objetivo General:

QUIERES EXPORTAR Y NO SABES COMO SE HACE

QUIERES EXPORTAR Y NO SABES COMO SE HACE LA SOLUCION A TU PROBLEMA ES MANUAL DE PROCEDIMIENTOS EN COMERCIO EXTERIOR PARA NUEVOS EXPORTADORES POR QUÉ EXPORTAR? Las tres primeras razones son: Buscar mayor

QUIERES EXPORTAR Y NO SABES COMO SE HACE LA SOLUCION A TU PROBLEMA ES MANUAL DE PROCEDIMIENTOS EN COMERCIO EXTERIOR PARA NUEVOS EXPORTADORES POR QUÉ EXPORTAR? Las tres primeras razones son: Buscar mayor

CONVENIO DE COOPERACIÓN EDUCATIVA ENTRE EL COLEGIO UNIVERSITARIO DE ESTUDIOS FINANCIEROS (CUNEF) R E U N I D O S E X P O N E N

R E U N I D O S E X P O N E N") CONVENIO DE COOPERACIÓN EDUCATIVA ENTRE EL COLEGIO UNIVERSITARIO DE ESTUDIOS FINANCIEROS (CUNEF) Y R E U N I D O S En Madrid, a De una parte, Dª NATALIA DAÑOBEITIA CANALES, en nombre y representación del

CONVENIO DE COOPERACIÓN EDUCATIVA ENTRE EL COLEGIO UNIVERSITARIO DE ESTUDIOS FINANCIEROS (CUNEF) Y R E U N I D O S En Madrid, a De una parte, Dª NATALIA DAÑOBEITIA CANALES, en nombre y representación del

REFORMA TRIBUTARIA Ley 1607 de 2012 Normas Anti-Evasión

REFORMA TRIBUTARIA Ley 1607 de 2012 Normas Anti-Evasión Violenta Espíritu Norma Jurídica Atenta contra el deber Constitucional Violenta Norma Jurídica De la evasión y la elusión Evasión Comportamiento

REFORMA TRIBUTARIA Ley 1607 de 2012 Normas Anti-Evasión Violenta Espíritu Norma Jurídica Atenta contra el deber Constitucional Violenta Norma Jurídica De la evasión y la elusión Evasión Comportamiento

AVISO LEGAL CONDICIONES DE USO. Esta web ha sido creada por BAS CARGO BARCELONA S L con carácter informativo para su uso personal y gratuito.

AVISO LEGAL CONDICIONES DE USO Esta web ha sido creada por BAS CARGO BARCELONA S L con carácter informativo para su uso personal y gratuito. a) Utilización lícita El/la usuario/a de esta página web y de

AVISO LEGAL CONDICIONES DE USO Esta web ha sido creada por BAS CARGO BARCELONA S L con carácter informativo para su uso personal y gratuito. a) Utilización lícita El/la usuario/a de esta página web y de

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS PRESENTACIÓN Este instructivo tiene como finalidad orientar al importador o declarante, sobre la información

INSTRUCTIVO PARA EL LLENADO DE LA DECLARACION DEL VALOR EN ADUANA DE LAS MERCANCIAS IMPORTADAS PRESENTACIÓN Este instructivo tiene como finalidad orientar al importador o declarante, sobre la información

La Resolución Nº 1.300/06 del Director Nacional de Aduanas, que establece el Compendio de Normas Aduaneras.

Servicio Nacional de Aduanas Dirección Nacional Subdirección Técnica Departamento Normativo Subdepto. Procesos Aduaneros RESOLUCIÓN EXENTA Nº 667 VALPARAÍSO, 27.01.2012 VISTOS: El inciso 4 literal k) del

Servicio Nacional de Aduanas Dirección Nacional Subdirección Técnica Departamento Normativo Subdepto. Procesos Aduaneros RESOLUCIÓN EXENTA Nº 667 VALPARAÍSO, 27.01.2012 VISTOS: El inciso 4 literal k) del

FICHA Biofach Alemania 2016 Nuremberg, Alemania

FICHA Biofach Alemania 2016 Nuremberg, Alemania 10 al 13 de Febrero de 2016 1. Información General Nombre Oficial Biofach 2016 Ciudad Nuremberg País Alemania Fecha 10 al 13 de Febrero de 2016 Sectores

FICHA Biofach Alemania 2016 Nuremberg, Alemania 10 al 13 de Febrero de 2016 1. Información General Nombre Oficial Biofach 2016 Ciudad Nuremberg País Alemania Fecha 10 al 13 de Febrero de 2016 Sectores

INCOTERMS 2010. Entrada en vigor 1 de Enero del 2011.

INCOTERMS 2010 Entrada en vigor 1 de Enero del 2011. 1 GENERALIDADES Desde los inicios de la ICC se constituyó un grupo de trabajo con la misión de simplificar y uniformizar en todo el mundo los términos

INCOTERMS 2010 Entrada en vigor 1 de Enero del 2011. 1 GENERALIDADES Desde los inicios de la ICC se constituyó un grupo de trabajo con la misión de simplificar y uniformizar en todo el mundo los términos

GUIA PRÁCTICA DEL EXPORTADOR

GUIA PRÁCTICA DEL EXPORTADOR Marco legal de las Exportaciones 5.1. Normas que rigen el Comercio Exterior en el Perú 5.2. Organización Mundial de Comercio - OMC 5.3. Páginas especializadas de Comercio exterior

GUIA PRÁCTICA DEL EXPORTADOR Marco legal de las Exportaciones 5.1. Normas que rigen el Comercio Exterior en el Perú 5.2. Organización Mundial de Comercio - OMC 5.3. Páginas especializadas de Comercio exterior

Gabinete Jurídico. Informe 0393/2010

Informe 0393/2010 La consulta plantea la incidencia de las normas de protección de datos contenidas en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Informe 0393/2010 La consulta plantea la incidencia de las normas de protección de datos contenidas en la Ley Orgánica 15/1999, de 13 de diciembre, de Protección de datos de Carácter Personal, y su Reglamento

Asesoría médica especializada con Advance Medical

Asesoría médica especializada con Advance Medical Ante un problema médico grave, extraño o complejo, que afecta nuestra salud o la de nuestros seres queridos, nos enfrentamos a informaciones complejas

Asesoría médica especializada con Advance Medical Ante un problema médico grave, extraño o complejo, que afecta nuestra salud o la de nuestros seres queridos, nos enfrentamos a informaciones complejas

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta. JUAN GUILLERMO RUIZ 22 de enero de 2013

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

REFORMA TRIBUTARIA 2012 Modificaciones a los ingresos no constitutivos de renta JUAN GUILLERMO RUIZ 22 de enero de 2013 CONTENIDO DE LA EXPOSICIÓN Prima en colocación de acciones. Utilidad en la enajenación

Uso de Derivados Financieros como generadores de valor

MERCADOS GLOBALES PERU Uso de Derivados Financieros como generadores de valor Risk Empresa BBVA 21 de abril de 2010 Mercados Globales Contenidos Los Derivados como Oferta de Valor Sección I Comportamiento

MERCADOS GLOBALES PERU Uso de Derivados Financieros como generadores de valor Risk Empresa BBVA 21 de abril de 2010 Mercados Globales Contenidos Los Derivados como Oferta de Valor Sección I Comportamiento

Precios de Transferencia en Honduras. Camara de Comercio e Industria de Cortés

Precios de Transferencia en Honduras Camara de Comercio e Industria de Cortés 1 Contenido Qué son los Precios de Transferencia? Definición y origen Por qué se regulan los precios de transferencia? Por

Precios de Transferencia en Honduras Camara de Comercio e Industria de Cortés 1 Contenido Qué son los Precios de Transferencia? Definición y origen Por qué se regulan los precios de transferencia? Por

EL MERCADO DE DIVISAS

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

EL MERCADO DE DIVISAS FINANCIACIÓN INTERNACIONAL 1 CIA 1 DIVISAS: Concepto y Clases La divisa se puede definir como toda unidad de cuenta legalmente vigente en otro país. El tipo de cambio es el precio

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

Código NOMBRE Periodicidad Plazo (días hábiles) D01 Deudas Generales Mensual 7

D01 Deudas Generales Mensual 7") Catálogo de archivos/ hoja 2 SISTEMA DEUDORES Código NOMBRE Periodicidad Plazo (días hábiles) D02 Deudas Específicas Mensual 7 D03 Características de los deudores (6) Mensual 7 D04 Captaciones Mensual

Catálogo de archivos/ hoja 2 SISTEMA DEUDORES Código NOMBRE Periodicidad Plazo (días hábiles) D02 Deudas Específicas Mensual 7 D03 Características de los deudores (6) Mensual 7 D04 Captaciones Mensual

NUEVAS NORMAS DE ACTIVOS EXTRANJEROS CON INVERSIONES SUBYACENTES EN CHILE

NUEVAS NORMAS DE AFECTACIÓN A LA VENTA DE ACTIVOS EXTRANJEROS CON INVERSIONES SUBYACENTES EN 9 de enero, 2013 Carolina Fuensalida M. Jaime del Valle V. REFORMA TRIBUTARIA: NUEVO ARTÍCULO 10 LEY DE LA RENTA

NUEVAS NORMAS DE AFECTACIÓN A LA VENTA DE ACTIVOS EXTRANJEROS CON INVERSIONES SUBYACENTES EN 9 de enero, 2013 Carolina Fuensalida M. Jaime del Valle V. REFORMA TRIBUTARIA: NUEVO ARTÍCULO 10 LEY DE LA RENTA

Localización de clientes

Localización de clientes 2 La localización de clientes supone para la empresa una necesidad básica para el inicio de su exportación y el mantenimiento de su actividad. Sin embargo, no es una tarea que

Localización de clientes 2 La localización de clientes supone para la empresa una necesidad básica para el inicio de su exportación y el mantenimiento de su actividad. Sin embargo, no es una tarea que

ASPECTOS LÉGALES BÁSICOS DE LA PROFESIÓN DE TRADUCTOR E INTÉRPRETE

ASPECTOS LÉGALES BÁSICOS DE LA PROFESIÓN DE TRADUCTOR E INTÉRPRETE Rafael D. Agulló - Abogado - Profesor Facultad Derecho Universidad de Alicante Alicante 3 de febrero de 2012 Fórmulas de ejercicio de

ASPECTOS LÉGALES BÁSICOS DE LA PROFESIÓN DE TRADUCTOR E INTÉRPRETE Rafael D. Agulló - Abogado - Profesor Facultad Derecho Universidad de Alicante Alicante 3 de febrero de 2012 Fórmulas de ejercicio de

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS Septiembre 2014 Contenido de la Ley de Impuesto a las Operaciones Financieras Capítulo I Del impuesto al cheque y a las Transferencias Electrónicas Del Impuesto.

LEY DE IMPUESTO A LAS OPERACIONES FINANCIERAS Septiembre 2014 Contenido de la Ley de Impuesto a las Operaciones Financieras Capítulo I Del impuesto al cheque y a las Transferencias Electrónicas Del Impuesto.

Sic: Documentos Comerciales

2016 Sic: Documentos Comerciales 4 Año Secundaria Ciclo Superior Profesora Umaño Silvia DOCUMENTOS COMERCIALES Concepto. Funciones. Conservación. Forma de emisión Documentos comerciales: Concepto. Funciones.

2016 Sic: Documentos Comerciales 4 Año Secundaria Ciclo Superior Profesora Umaño Silvia DOCUMENTOS COMERCIALES Concepto. Funciones. Conservación. Forma de emisión Documentos comerciales: Concepto. Funciones.

DEVOLUCIONES Y/O COMPENSACIONES

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

DEVOLUCIONES Y/O COMPENSACIONES El mecanismo de las Devoluciones y Compensaciones cambió. Mediante el Decreto 2277 de noviembre 06 de 2012 y la Resolución número 000151 de noviembre 30 de 2012, las solicitudes

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) Departamento de Educación Tributaria Enero 2015

Departamento de Educación Tributaria Enero 2015") Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) Departamento de Educación Tributaria Enero 2015 Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS)

Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS) Departamento de Educación Tributaria Enero 2015 Impuesto sobre Transferencias de Bienes Industrializados y Servicios (ITBIS)

Seminario sobre Exportaciones

Seminario sobre Exportaciones S & A Consultores UCEMA 26/11/2003 Qué es el comercio Internacional? Es el comercio que se realiza entre 2 ó más países. Es catalogado por el vendedor como EXPORTACIONES y

Seminario sobre Exportaciones S & A Consultores UCEMA 26/11/2003 Qué es el comercio Internacional? Es el comercio que se realiza entre 2 ó más países. Es catalogado por el vendedor como EXPORTACIONES y

Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

CONDICIONES DE PARTICIPACIÓN PLAN EXPORTA CHINA 2015-2016

CONDICIONES DE PARTICIPACIÓN PLAN EXPORTA CHINA 2015-2016 A.- DESCRIPCIÓN DE LA ACTIVIDAD El objetivo final de este proyecto es la introducción comercial en China de bodegas riojanas que todavía no tienen

CONDICIONES DE PARTICIPACIÓN PLAN EXPORTA CHINA 2015-2016 A.- DESCRIPCIÓN DE LA ACTIVIDAD El objetivo final de este proyecto es la introducción comercial en China de bodegas riojanas que todavía no tienen

CARACTERISTICAS DEL SERVICIO ASESORAMIENTO FISCAL, CONTABLE, LABORAL Y JURÍDICO. PRIMERA. Que el servicio será presentado por CAPGRUP ABOGADOS S.L.P.

CAPGRUP ABOGADOS CAPGRUP ABOGADOS SLP - B19553734 Inscrita en el Registro Mercantil de Granada Tomo: 1531 Libro: 0 Folio: 5 Hoja: GR-44895 Sede Social: San Luis, 11 18140 La Zubia Granada CARACTERISTICAS

CAPGRUP ABOGADOS CAPGRUP ABOGADOS SLP - B19553734 Inscrita en el Registro Mercantil de Granada Tomo: 1531 Libro: 0 Folio: 5 Hoja: GR-44895 Sede Social: San Luis, 11 18140 La Zubia Granada CARACTERISTICAS

Test para emprendedores. Comprueba lo que sabes acerca del emprendimiento

Test para emprendedores Comprueba lo que sabes acerca del emprendimiento TEST PARA EMPRENDEDORES Qué sabes sobre el emprendimiento? Como emprendedor y futuro empresario, deberás acostumbrarte a manejar

Test para emprendedores Comprueba lo que sabes acerca del emprendimiento TEST PARA EMPRENDEDORES Qué sabes sobre el emprendimiento? Como emprendedor y futuro empresario, deberás acostumbrarte a manejar

Manual para importar Neocate desde Nutricia North America vía E-Shopex. Preparado por Creciendo con Alergias

Manual para importar Neocate desde Nutricia North America vía E-Shopex Preparado por Creciendo con Alergias Convenio de Descuento Creciendo con Alergias, mantiene un convenio de descuento con E-Shopex

Manual para importar Neocate desde Nutricia North America vía E-Shopex Preparado por Creciendo con Alergias Convenio de Descuento Creciendo con Alergias, mantiene un convenio de descuento con E-Shopex

Marco Legal del Comercio Exterior

www.pwc.com/ar Marco Legal del Comercio Exterior Seminario Pymes Rosario Dr.Claus Noceti Mal de muchos Slide 2 Mal de muchos Slide 3 Mal de muchos Slide 4 Restricciones al Comercio Internacional Slide

www.pwc.com/ar Marco Legal del Comercio Exterior Seminario Pymes Rosario Dr.Claus Noceti Mal de muchos Slide 2 Mal de muchos Slide 3 Mal de muchos Slide 4 Restricciones al Comercio Internacional Slide

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

Resolución de Facilidades Administrativas 2015

Resolución de Facilidades Administrativas 2015 Mexicali, B. C. a 26 de mayo de 2015. Capítulos que contiene: 1. Sector Primario. FACILIDADES ADMINISTRATIVAS 2. Sector de Autotransporte Terrestre de Carga

Resolución de Facilidades Administrativas 2015 Mexicali, B. C. a 26 de mayo de 2015. Capítulos que contiene: 1. Sector Primario. FACILIDADES ADMINISTRATIVAS 2. Sector de Autotransporte Terrestre de Carga

Manual de Usuario: Carga de Libros www.iconstruye.com

Manual de Usuario: Carga de Libros www.iconstruye.com Enero 2015 POLÍTICA DE CONFIDENCIALIDAD Toda la información contenida en este documento, es proporcionada bajo confidencialidad con el único propósito

Manual de Usuario: Carga de Libros www.iconstruye.com Enero 2015 POLÍTICA DE CONFIDENCIALIDAD Toda la información contenida en este documento, es proporcionada bajo confidencialidad con el único propósito

Guía para ser un empresario formal del Turismo en Chile

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

Guía para ser un empresario formal del Turismo en Chile Organizado y ejecutado por:r Apoyado y financiado por:r Relator : Víctor González Director Fundación Trekkingchile victor.gonzalez@trekkerchile.com

2 Dónde puedo obtener información y asesoramiento acerca de la Ley?

1 - Qué es la Ley de Empleo Juvenil? 2 Dónde puedo obtener información y asesoramiento acerca de la Ley? 3 - Qué beneficios brinda la Ley? 4 - Qué subsidios brinda la Ley? 5 - Qué jóvenes pueden ser contratados

1 - Qué es la Ley de Empleo Juvenil? 2 Dónde puedo obtener información y asesoramiento acerca de la Ley? 3 - Qué beneficios brinda la Ley? 4 - Qué subsidios brinda la Ley? 5 - Qué jóvenes pueden ser contratados

CÓMO EXPORTAR EN COLOMBIA: un paso clave hacia la internacionalización. DAVID A. RICO AVELLANEDA Asesor Centro Internacional de Negocios - CCB

CÓMO EXPORTAR EN COLOMBIA: un paso clave hacia la internacionalización DAVID A. RICO AVELLANEDA Asesor Centro Internacional de Negocios - CCB 2009 Objetivos Conocer los beneficios de integrarse al mercado

CÓMO EXPORTAR EN COLOMBIA: un paso clave hacia la internacionalización DAVID A. RICO AVELLANEDA Asesor Centro Internacional de Negocios - CCB 2009 Objetivos Conocer los beneficios de integrarse al mercado

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Cómo se hace para? 1. Descripción del trámite paso a paso para anular una boleta de honorarios electrónica. (Ver página 5)

") ANULAR BOLETAS DE HONORARIOS ELECTRÓNICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer

ANULAR BOLETAS DE HONORARIOS ELECTRÓNICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer

PROTOCOLO ANTE GIRAS DE ESTUDIO Y PASEOS

PROTOCOLO ANTE GIRAS DE ESTUDIO Y PASEOS El Presente protocolo tiene como objeto establecer ciertas disposiciones reglamentarias básicas y elementales para el buen desarrollo de las giras de estudio y

PROTOCOLO ANTE GIRAS DE ESTUDIO Y PASEOS El Presente protocolo tiene como objeto establecer ciertas disposiciones reglamentarias básicas y elementales para el buen desarrollo de las giras de estudio y

I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,.

![I ~~C!1\~]ARU,.~.,.,;',,,,,,.](/thumbs/30/14426509.jpg "I ~~C!1\~]ARU,.~.,.,;',,,,,,.") República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

República de Colombia _ r AD,i?t~ílC~1+: I ~~C!1\~]ARU,."~.,.,;'""""",,,,,,. ~ m ~"'''.-~:-~''''''''>''~'~'='~i. r8~~-~~~j~~.:."~:~-~.----~,~:~! libertud YOrden Ministerio de Hacienda y Crédito Público

ENERO DE 2010 FEBRERO DE 2011

TRATAMIENTO PARA DIVIDENDOS, UTILIDADES O BENEFICIOS OBTENIDOS POR PERSONAS NATURALES A PARTIR DEL AÑO 2010 Registro Oficial Nº 373 Quito, Viernes 28 de Enero de 2011 1.- REGISTRO DEL INGRESO. CIRCULAR

TRATAMIENTO PARA DIVIDENDOS, UTILIDADES O BENEFICIOS OBTENIDOS POR PERSONAS NATURALES A PARTIR DEL AÑO 2010 Registro Oficial Nº 373 Quito, Viernes 28 de Enero de 2011 1.- REGISTRO DEL INGRESO. CIRCULAR

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

2006- Año de homenaje al Dr. Ramón CARRILLO A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN A 4605 18/12/2006 Ref.: Circular Camex 1-567 Pagos anticipados y a la vista

2006- Año de homenaje al Dr. Ramón CARRILLO A LAS ENTIDADES FINANCIERAS: BANCO CENTRAL DE LA REPÚBLICA ARGENTINA COMUNICACIÓN A 4605 18/12/2006 Ref.: Circular Camex 1-567 Pagos anticipados y a la vista

1. Quién financia el préstamo, quien es la entidad prestataria?

LA FINANCIACION 1. Quién financia el préstamo, quien es la entidad prestataria? En esta línea financiera, la entidad prestataria es directamente Sodecan. El contrato de préstamo se formaliza exclusivamente

LA FINANCIACION 1. Quién financia el préstamo, quien es la entidad prestataria? En esta línea financiera, la entidad prestataria es directamente Sodecan. El contrato de préstamo se formaliza exclusivamente

Fondo de Fondos Scotiabank de Mediano Plazo SBANKMP

Fondo de Fondos Scotiabank de Mediano Plazo SBANKMP Scotiabank Quien es Scotiabank en el Mundo? Es un banco Canadiense Cuenta con la mayor presencia internacional en mas de 55 países Cuenta con más de

Fondo de Fondos Scotiabank de Mediano Plazo SBANKMP Scotiabank Quien es Scotiabank en el Mundo? Es un banco Canadiense Cuenta con la mayor presencia internacional en mas de 55 países Cuenta con más de

CONTRATO DE SERVICIO CASILLA INTERNACIONAL CHILEBOX

CONTRATO DE SERVICIO CASILLA INTERNACIONAL CHILEBOX El presente contrato regula los términos y condiciones en virtud del cual Chilexpress S.A., en adelante Chilexpress, ofrece a usted, en adelante el Cliente,

CONTRATO DE SERVICIO CASILLA INTERNACIONAL CHILEBOX El presente contrato regula los términos y condiciones en virtud del cual Chilexpress S.A., en adelante Chilexpress, ofrece a usted, en adelante el Cliente,

Condiciones Generales

Condiciones Generales Nàpols, 192 08013 Barcelona Tel.: +34 93 245 25 00 Fax: +34 93 246 50 30 www.gopiberia.es De Venta y Uso de la página Web Condiciones Generales de Venta y Uso de la página Web 1 de

Condiciones Generales Nàpols, 192 08013 Barcelona Tel.: +34 93 245 25 00 Fax: +34 93 246 50 30 www.gopiberia.es De Venta y Uso de la página Web Condiciones Generales de Venta y Uso de la página Web 1 de

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

Banco Provincial, S.A. Banco Universal

Señores Banco Provincial, S.. Banco Universal Presente.- Yo / osotros,, de nacionalidad venezolana, mayor(es) de edad, de este domicilio y titular(es) de la(s) Cédula(s) de dentidad º, actuando en mi(nuestro)

Señores Banco Provincial, S.. Banco Universal Presente.- Yo / osotros,, de nacionalidad venezolana, mayor(es) de edad, de este domicilio y titular(es) de la(s) Cédula(s) de dentidad º, actuando en mi(nuestro)

Declaración informativa de operaciones con terceros Personas físicas

Declaración informativa de operaciones con terceros Personas físicas Trabaja por honorarios? Renta casa habitación, terrenos o locales comerciales? Está inscrito en el régimen Intermedio? Está inscrito

Declaración informativa de operaciones con terceros Personas físicas Trabaja por honorarios? Renta casa habitación, terrenos o locales comerciales? Está inscrito en el régimen Intermedio? Está inscrito

ANEXO B MODELO DE OFERTA IRREVOCABLE

ANEXO B MODELO DE OFERTA IRREVOCABLE ENTREGA EN EL SISTEMA DE TGS EN LA REPÚBLICA ARGENTINA, CON DESTINO FINAL DEL CONSUMO EN EL EXTERIOR Buenos Aires, de de 2016 Señores Transportadora de Gas del Sur

ANEXO B MODELO DE OFERTA IRREVOCABLE ENTREGA EN EL SISTEMA DE TGS EN LA REPÚBLICA ARGENTINA, CON DESTINO FINAL DEL CONSUMO EN EL EXTERIOR Buenos Aires, de de 2016 Señores Transportadora de Gas del Sur

CONVOCATORIA MISIÓN COMERCIAL A COLOMBIA 22 A 26 DE SEPTIEMBRE DE 2014

ABRIL 2014 CONVOCATORIA MISIÓN COMERCIAL A COLOMBIA 22 A 26 DE SEPTIEMBRE DE 2014 Durante la semana del 22 al 26 de septiembre de 2014, AFEHC se encargará de la organización, con el apoyo ICEX, de la Misión

ABRIL 2014 CONVOCATORIA MISIÓN COMERCIAL A COLOMBIA 22 A 26 DE SEPTIEMBRE DE 2014 Durante la semana del 22 al 26 de septiembre de 2014, AFEHC se encargará de la organización, con el apoyo ICEX, de la Misión

PROCEDIMIENTOS DE LIQUIDACIÓN Y FACTURACIÓN 12.1 Introducción

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro de esta Administración Federal, y

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Nº 2793/2010 Buenos Aires, 26 de Febrero de 2010. VISTO: Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Nº 2793/2010 Buenos Aires, 26 de Febrero de 2010. VISTO: Las Actuaciones SIGEA Nº 12094-124-2005, Nº 13668-157-2007 y 13668-1382008 del Registro

Manual de Procedimientos

1 de 15 Elaborado por: Revisado por: Aprobado por: Sección de Compras y Administración de Bienes Jefe Sección de Compras y Administración de Bienes Vicerrector Administrativo TABLA DE CONTENIDO 1 OBJETIVO...3

1 de 15 Elaborado por: Revisado por: Aprobado por: Sección de Compras y Administración de Bienes Jefe Sección de Compras y Administración de Bienes Vicerrector Administrativo TABLA DE CONTENIDO 1 OBJETIVO...3

Qué es importar? Cómo se opera la importación?

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

M E R C A D E R Í A S I M P O R T A D A S Qué es importar? En general se entiende el concepto de importar como introducir bienes al país que provienen de fuera de las fronteras. Existen otras situaciones

Contribuyentes. Para realizar el trámite del aviso de Inicio de Actividades como empresario individual, tiene las siguientes modalidades:

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

Condiciones para acceder a Créditos Hipotecario Banco Credichile

Condiciones para acceder a Créditos Hipotecario Banco Credichile 201603 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos Renta Líquida

Condiciones para acceder a Créditos Hipotecario Banco Credichile 201603 1-. Condiciones Generales Los solicitantes deberán cumplir las siguientes condiciones generales Condiciones Requisitos Renta Líquida

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998

Diario Oficial No. 43.357, del 6 de agosto de 1998") DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

DECRETO 1514 DE 1998 (agosto 4) Diario Oficial No. 43.357, del 6 de agosto de 1998 MINISTERIO DE HACIENDA Y CREDITO PUBLICO por el cual se reglamenta parcialmente el Estatuto Tributario y se dictan otras

OPERACIONES DE COMPRA Y VENTA DE MONEDAS EXTRANJERAS. 1.- Contenido del presente Capítulo.

CAPITULO 13-1 (Bancos) MATERIA: OPERACIONES DE COMPRA Y VENTA DE MONEDAS EXTRANJERAS. 1.- Contenido del presente Capítulo. Este Capítulo incluye disposiciones relativas a las compras y ventas al contado

CAPITULO 13-1 (Bancos) MATERIA: OPERACIONES DE COMPRA Y VENTA DE MONEDAS EXTRANJERAS. 1.- Contenido del presente Capítulo. Este Capítulo incluye disposiciones relativas a las compras y ventas al contado

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA.

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

NOVIEMBRE 2014 SEMINARIO REFORMA TRIBUTARIA 2014 CABELLO LETONJA Y CIA. TRIBUTACIÓN INTERNACIONAL ALEXANDER LETONJA C. SOCIO CABELLO LETONJA Y CIA. alexander.letonja@clycia.cl CABELLO LETONJA Y CIA. -

Funcionamiento del Mercado de Divisas y Cobertura de Riesgos de Cambio

Funcionamiento del Mercado de Divisas y Cobertura de Riesgos de Cambio Índice FUNCIONAMIENTO DEL MERCADO... 3 FUNCIONAMIENTO DEL BANCO DE ESPAÑA... 3 CLASES DE MERCADO... 3 OFERTA Y DEMANDA... 3 Oferta...

Funcionamiento del Mercado de Divisas y Cobertura de Riesgos de Cambio Índice FUNCIONAMIENTO DEL MERCADO... 3 FUNCIONAMIENTO DEL BANCO DE ESPAÑA... 3 CLASES DE MERCADO... 3 OFERTA Y DEMANDA... 3 Oferta...

Un procedimiento aduanero es un "tratamiento aplicado por la aduana a las mercancías sujetas a control aduanero".

1 Las Directrices sobre el control aduanero para el la Convención de Kioto (1999) contienen una descripción exhaustiva de las mejores prácticas y otras cuestiones que deberían abordar los procedimientos

1 Las Directrices sobre el control aduanero para el la Convención de Kioto (1999) contienen una descripción exhaustiva de las mejores prácticas y otras cuestiones que deberían abordar los procedimientos