EAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN ATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN EL DÉFICIT

|

|

|

- Guillermo Mora Juárez

- hace 8 años

- Vistas:

Transcripción

1 RENTA 2012

2 EAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN ATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN EL DÉFICIT PÚBLICO (B.O.E. 31 DE DICIEMBRE)

")

3

4 Base liquidable General --Hasta Incremento en cuota integra estatal Resto Base liquidable General % Tipo Aplicable ,20 0, ,20 132, , ,20 438, , , , , , , , , , , , ,52 EN ADELANTE 7

5 Base Liquidable del Ahorro Incremento en cuota integra estatal Resto Base Liquidable del Ahorro % Tipo aplicable , , En adelante 6

6

7

8

9 Ley 18/2011, de 23 de diciembre, del Presupuesto de la Comunidad Autónoma de Andalucía para el año Deducción en el Impuesto sobre la Renta de las Personas Físicas por OBRAS EN VIVIENDA (D. F. 11ª de la Ley 18/2011)

")

10

11 2. Deducción autonómica para el fomento del autoempleo (D. F. 12ª de la Ley 18/2011)

12 Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012 BOE 30 de junio) Coeficientes correctores: actualiza al uno por ciento los coeficientes correctores del valor de adquisición de inmuebles para el cálculo de las ganancias y pérdidas patrimoniales derivadas de las transmisiones de inmuebles no afectos a actividades económicas que se efectúen durante el año Incorpora el gravamen complementario a la cuota íntegra estatal en los ejercicios 2012 y 2013 ( Establece el Interés legal del dinero en un 4 por 100 y el interés de demora en el 5 por 100 hasta 31 de diciembre de Fijación del IPREM: 7.455,14 euros anuales, salvo que expresamente se excluyan las pagas extraordinarias, en cuyo caso será 6.390,13 euros. Compensación fiscal por deducción por adquisición de vivienda habitual en 2011: los contribuyentes que hubiesen adquirido su vivienda habitual antes del 20 de enero de 2006 utilizando financiación ajena y puedan aplicar la deducción por vivienda en 2011(***) Compensación fiscal por determinados rendimientos de capital mobiliario:

13 Real Decreto-ley 6/2012, de 9 de marzo, de medidas urgentes de protección de deudores hipotecarios sin recursos (BOE 10/03/2012)

14

15

16 Pareja incluidos en el Umbral de exclusión Valor adquisición VIVIENDA HABITUAL: euros Préstamo hipotecario Entidad MP : euros 2012: Entregan la vivienda a la entidad en dación en pago Valor mercado vivienda: euros Deuda hipotecaria pendiente: euros Valor transmisión: euros (artículo 37.1.h LIRPF) V. TRANSMISIÓN V. ADQUISICIÓN: = euros de pérdida patrimonial (a integrar en la BI ahorro)

V.")

17 Real Decreto-ley 12/2012, de 30 de marzo, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad (BOE 31/03/2012) Con efectos desde 31/03/2012: se deroga la D.A.11ª LIS por el que se regulaba la libertad de amortización del inmovilizado material y de las inversiones inmobiliarias sin necesidad de creación de empleo Modificación del la D.A. 30ª LIRPF (por el artículo 2): Libertad de amortización en elementos nuevos del activo material fijo. Que establece un Régimen transitorio: Ámbito de aplicación: Contribuyentes (en Régimen de estimación directa) que a partir del 31/03/2012 tenga cantidades pendientes de amortizar: -Inversiones realizadas en 2009 y 2010 a las que resulte de aplicación la libertad de amortización con mantenimiento de empleo de la DA11ª LIS (según redacción RDL 6/2010) -Inversiones realizadas entre 2011 y 30/03/2012 a las que resulte de aplicación la libertad de amortización sin el requisito de mantenimiento de empleo (seg ún redacción RDL 13/2010 que suprimió el requisito de mantenimiento de empleo) Podrán continuar aplicando la libertad de amortización

que a partir del 31/03/2012 tenga cantidades pendientes de amortizar: -Inversiones")

18

19 Ley 3/2012, de 6 de julio, de medidas urgentes de reforma del mercado laboral (Boe 07/07/2012) DISPOSICIÓN FINAL 11ª: Modificación: Artículo 7.e) LIRPF Añade Disposición transitoria 22ª LIRPF Recoge lo contenido en el RDL 3/2012 de 10 de febrero, de medidas urgentes para la reforma del mercado laboral (12/02/2012)

20

21 Debiendo distinguir en los despidos improcedentes o cese: Despidos producidos entre 1 de enero de 2012 y 8 de julio de 2012: Existencia Régimen transitorio desde el 12/02/2012 hasta el 08/07/2012: Despido express Disposición Transitoria 22ª: Indemnizaciones por despido exentas. 1. Las indemnizaciones por despidos producidos desde la entrada en vigor del Real Decreto-ley 3/2012, de 10 de febrero, de medidas urgentes para la reforma del mercado laboral, y hasta el día de la entrada en vigor de la Ley, de medidas urgentes para la reforma del mercado laboral, estarán exentas en la cuantía que no exceda de la que hubiera correspondido en el caso de que éste hubiera sido declarado improcedente, cuando el empresario así lo reconozca en el momento de la comunicación del despido o en cualquier otro anterior al acto de conciliación y no se trate de extinciones de mutuo acuerdo en el marco de planes o sistemas colectivos de bajas incentivadas. Despidos producidos con posterioridad al 8 de julio de 2012: solo estarán exentas las indemnizaciones reconocidas en acto de conciliación o en resolución judicial.

22 Indemnizaciones exentas por despido o cese: Despido improcedente: DESPIDO IMPROCEDENTE Causa del despido Declarados con anterioridad 12/02/2012 Declarados desde 12/02/2012 Contratos suscritos a partir del 12/02/2012 Contratos suscritos antes del 12/02/2012 Días de salario por año de servicio /33 Máximo de mensualidades días ó 42

23 Derivadas de cese por voluntad del trabajador: Modificaciones sustanciales de condiciones de trabajo: jornada de trabajo, horario y distribución del tiempo de trabajo, régimen de trabajo a turnos, sistema de remuneración y cuantía salarial y, funciones, cuando excedan de los límites previstos para la movilidad funcional. (causas previstas en el ET) Traslado del trabajador (cambio de residencia) a) Modificaciones sustanciales en las condiciones de trabajo que redunden en menoscabo de la dignidad del trabajador. b) Falta de pago o retrasos continuados en el abono del salario c) Cualquier otro incumplimiento grave de sus obligaciones contractuales por parte del empresario, salvo en los supuestos de fuerza mayor.

24 Derivadas de despidos colectivos por causas económicas, técnicas, organizativas, de producción o por fuerza mayor. - Aplicable: Despidos colectivos cuya tramitación se inicie a partir del 12/02/ Supuestos de despidos colectivos: artículo 51 y 52.c) del E.T. - Se fija el ET indemnización obligatoria de 20 días de salario por año trabajado con un máximo de 9 mensualidades. - Exenta: INDEMNIZACIÓN PERCIBIDA siempre que No supere los límites del despido improcedente: 33 días por año de servicio hasta un máximo de 24 mensualidades (R égimen transitorio contratos celebrados con anterioridad al 12/02/2012:45/42)

25 Régimen transitorio: D.T.22ª punto 2: Límite del despido improcedente 45 días/42m

26 NUM-CONSULTA: V FECHA 24/06/2011: ERE s Aplicación de la reducción del 40% previsto en el artículo 18.2 LIRPF al exceso de indemnización sobre el límite exento cuando el período de tiempo trabajado para la empresa sea superior a dos años: - Trabajador de banca que se acoge a un (ERE), autorizado por la Dirección General de Trabajo por resolución de 9 de julio de 2010, en concreto, a su plan de bajas incentivadas - Percibe una indemnización de 45 días de salario por año trabajado y una cantidad adicional en pago único en función de la antigüedad, en su caso 26 años. - la indemnización, por los dos conceptos descritos, ha sido satisfecha al trabajador directamente por la empresa y no a través de una entidad aseguradora con la que la empresa hubiera contratado un seguro colectivo.

27 NUM CONSULTA V Fecha 18/09/2012 NUM-CONSULTA V Fecha 18/09/2012 Despido improcedente de un trabajador, reconociendo dicha improcedencia, el empresario, en la carta de despido. Al trabajador se le abona la correspondiente indemnización. INDEMNIZACIÓN EXENTA. NUM CONSULTA V Fecha 04/06/2012 Indemnizaciones percibidas por trabajadores autónomos dependientes de una empresa en virtud un contrato de prestación de servicios profesionales: Estatuto de los Trabajadores no establece ninguna indemnización que haga referencia a la extinción de dicha relación, y por ello la indemnización que resulte exigible por el trabajador autónomo económicamente dependiente se encuentra plenamente sujeta y no exenta como: Rendimientos de actividades económicas

28 NUM CONSULTA : V FECHA 29/10/2012: ERE/Reducción del 18.2 LIRPF/Conceptos abonados al trabajador a los que no resulta de aplicación ni la exención ni la reducción del 40%: ( ) Conforme con esta regulación sobre la obligación de cotizar, hay que distinguir dos situaciones: 1ª) Si el trabajador extingue su relación laboral, suscribe el convenio y no ha cumplido 61 años, sólo cabe concluir que al ser las cotizaciones a cargo exclusivo del empresario, esa obligación exclusiva comporta que las cotizaciones no tengan incidencia alguna en la liquidación del Impuesto sobre la Renta de las Personas Físicas de los trabajadores ni como ingreso ni como gasto deducible para la determinación del rendimiento neto del trabajo, por lo que no procede tampoco realizar imputación alguna. 2ª) Por el contrario, si el trabajador ya ha cumplido 61 años, la obligación de pago de las cotizaciones le corresponde exclusivamente a él, y en dicho caso la empresa al financiar o asumir el pago del coste del convenio que satisface el trabajador, determinará para éste la obtención de un rendimiento del trabajo, de acuerdo con lo dispuesto en el apartado 1 del artículo 17 de la LIRPF, dicha percepción se computará en su totalidad sin que le sea de aplicación la exención de las indemnizaciones por despido, prevista en el artículo 7 e) de la LIRPF, ni la reducción del 40 por ciento sobre los rendimientos íntegros del trabajo, establecida en el artículo 18.2 de la LIRPF, al no existir un período de tiempo previo y ligado a la antigüedad en la empresa durante el que se fuera generando el derecho a percibir la cantidad en cuestión, sin que tampoco sea posible la calificación de esta cantidad como renta obtenida de forma notoriamente irregular al no encontrarse entre los supuestos recogidos en el artículo 11.1 del Reglamento del Impuesto. Ahora bien, posteriormente el trabajador computará un gasto deducible por dicho importe de acuerdo con lo dispuesto en el artículo 19.2 a) de la LIRPF.

29 NUM. CONSULTA V FECHA Pérdida de la exención por contratar nuevamente al trabajador -Requisito indispensable para el mantenimiento de la exención: efectiva desvinculación del trabajador de la empresa. - Se presume que no existe tal desvinculación cuando es nuevamente contratado antes del transcurso de 3 años desde su despido. - Presunción Iuris Tantum, admite prueba en contra. -Carga de la prueba: contribuyente -la pérdida de la exención conlleva la presentación de declaración complementaria correspondiente a la indemnización

30 PAGOS EFECTUADOS POR EL FOGASA Trabajador al que no le abonan parte de las nóminas en 2009 Demanda el impago de nóminas ante el Juzgado de lo Social En el acto de conciliación previo, la empresa reconoce al trabajador ,44 euros El empresario deviene en insolvente Fogasa resuelve reconociendo el derecho del consultante, y le entrega en 2011: ,44 euros. 1.- Imputación temporal: A qué ejercicio se imputa? 2.- Analizar si debe o no declarar en el ejercicio de imputación si éste no declaró 3.- Si hubiera presentado declaración, la declaración complementaria debe ajustarse a la modalidad de tributación por la que optó.

31 Salarios de Tramitación (artículos 56.1 b y 56.2 ET redacción RDL 3/2012)

32 TRATAMIENTO FISCAL PRESTACIONES POR DESEMPLEO EN PAGO ÚNICO EXENCIÓN (Real Decreto Ley 4/2013, del 22 de febrero, de medidas de apoyo al emprendedor y de estímulo del crecimiento y de la creación de empleo (BOE23/02/2012)),

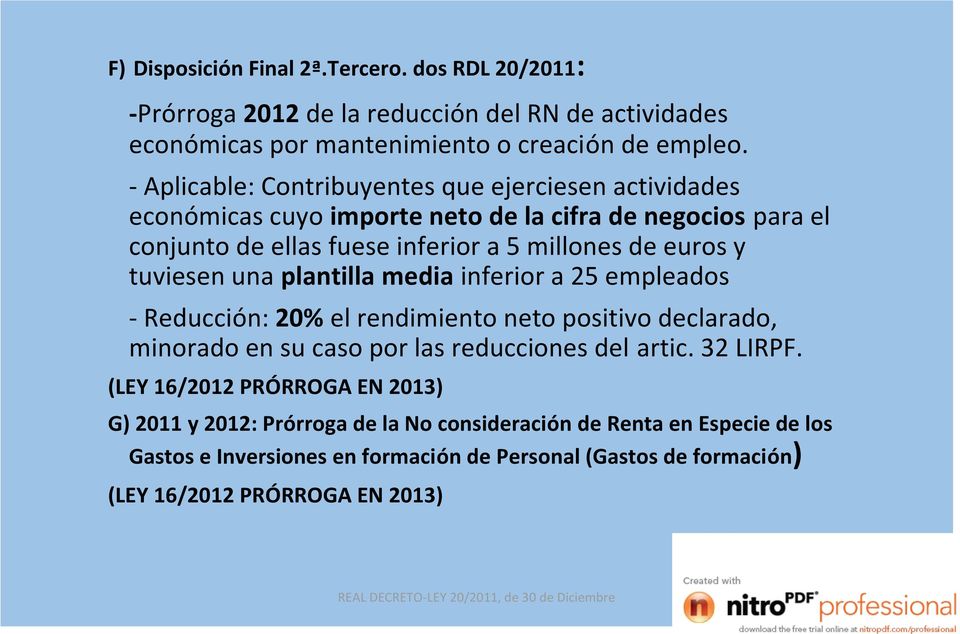

33 Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad Compensación fiscal por deducción en adquisición de la vivienda habitual adquirida antes del 20 de enero de 2006: se suprime la compensación fiscal por deducción con efectos desde el 15 de julio de 2012 (letra c) de la DT decimotercera. Incremento del porcentaje de retención para determinados rendimientos del trabajo: Impartir cursos, conferencias coloquios, seminarios y similares o derivados de la elaboración de obras literarias, artísticas o científicas, siempre que se ceda el derecho a su explotación, que se abonen o satisfagan. (artículo y DT 23ª) PERÍODO APLICABLE % DE RETENCIÓN

34 Incremento del porcentaje de retención para determinados rendimientos de actividades profesionales que se satisfagan o abonen a partir del 01/09/2012 (artículo a) y DT 23ª) : Supuesto de Aplicación 7% ó 9%: - Rendimientos obtenidos en el p.i. de inicio de actividades profesionales y en los dos siguientes. Se exige que no haya ejercido ninguna profesional en el año anterior a la fecha de inicio de las actividades.

35

36 LEY 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude Uno. Modificación Artículo 31, apartado 1: Con efectos desde 1 de enero de 2013: Causas de exclusión método estimación objetiva: No podrán aplicar el método estimación objetiva: a) Volumen conjunto de rendimientos íntegros Actividades transporte de mercancías por carretera (epígrafe 722 IAE) y de Servicios de Mudanzas (epígrafe 757 IAE) SUPERE los anuales. b) Actividades empresariales Rendimiento método estimación objetiva Aplicables el Tipo de retención 1% de la LIRPF art d (Actividades de albañilería, fontanería, carpintería, y transporte de mercancías por carretera) Volumen de rendimientos íntegros que proceda de personas o entidades retenedoras supere, CUALQUIERA, de los siguientes límites: euros anuales, siempre que además represente más del 50% del volumen total de rendimientos íntegros correspondiente a las citadas actividades euros anuales.

37 CONSULTAS DE EXCLUSIÓN DE MÓDULOS: NUM. CONSULTA V Fecha 13/02/2013 Contribuyente que hasta diciembre 2012 ejerce actividad económica: - Sometida a retención del 1% -Determina el rendimiento neto por estimación objetiva -A 31/12/2012 supera el límite de exclusión por volumen de rendimientos íntegros. Enero de 2013 inicia nueva actividad económica: -Incluida en el ámbito de la estimación objetiva, -Y no sometida a retención del 1%

38 NUM. CONSULTA V Fecha 18/02/2013 Contribuyente que ejercía hasta 31/12/2012: Tres actividades económicas: Dos: Sector de la construcción una: Transporte de mercancías por carretera Determinando el RN por el método de estimación objetiva y en el IVA por el especial simplificado. 31/12/2012: Actividades de la construcción superan el límite de exclusión por el volumen de rendimientos íntegros sometidos a la retención del 1% Actividad de transporte de mercancías por carretera: No ha superado el límite de exclusión establecido para las actividades de transporte 31/12/2012: Cesa en el ejercicio de las actividades en el sector de la construcción. PREGUNTA: Puede aplicar en el año 2013 el método de estimación objetiva para la actividad de transporte de mercancías por carretera? NO

39 DOS. Se añade a ade apartado 2 artículo 39: Con efectos desde 31/10/2012: Nuevo supuesto de Ganancia Patrimonial No justificadas: Tendrá la consideración n de GP no Justificada: Tenencia, Declaración n o Adquisición Bienes o derechos situados en el Extranjero No se haya cumplido en plazo la obligación n de información NO se considera Ganancia Patrimonial no justificada: Cuando se acredite a que la titularidad se corresponde con: - RENTAS DECLARADAS - Rentas obtenidas en periodos impositivos que no tuviese la condici ción n de contribuyente por el IRPF. BASE LIQUIDABLE GENERAL Imputación n : PERIODO IMPOSITIVO MÁS M S ANTIGUO (NO PRESCRITO) SUSCEPTIBLE DE REGULARIZACIÓN, EN EL QUE HAYA ESTADO EN VIGOR ESTE NUEVO APARTADO. (Disposición n Adicional 2ª 2 Ley 7/2012)

40 Tres. Se modifica el apartado 1 del artículo 98: Se deslegaliza la regulación n del perfil del borrador:

41 Ley 8/2012, de 30 de octubre sobre saneamiento y venta de los activos financieros del sector financiero (BOE 31/10/2012)

42 No resultará de aplicación esta exención: - cuando el inmueble se hubiera adquirido o transmitido a su cónyuge, a cualquier persona unida al contribuyente por parentesco, en línea recta o colateral, por consanguinidad o afinidad, hasta el segundo grado incluido. - cuando el inmueble se hubiera adquirido o transmitido a una entidad respecto de la que se produzca, con el contribuyente o con cualquiera de las personas anteriormente citadas, alguna de las circunstancias establecidas en el artículo 42 del Código de Comercio (grupo de sociedades), con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas. Compatibilidad con la exención por reinversión en vivienda habitual Novedad declaración 2012: en el apartado G2 (Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales) de la página 9 de la declaración se consignará: en la casilla 382 : si se trata de elementos no afectos a actividades económicas y en la casilla 383: en el caso de elementos afectos a la actividad económica el importe de la ganancia patrimonial reducida que resulte exento por este concepto y, en la casilla 384: el resto de la ganancia patrimonial no exenta.

43

44 LEY 16/2012, DE 27 DE DICIEMBRE, POR LA QUE SE ADOPTAN DIVERSAS MEDIDAS TRIBUTARIAS DIRIGIDAS A LA CONSOLIDACIÓN DE LAS FINANZAS PÚBLICAS Y AL IMPULSO DE LA ACTIVIDAD ECONÓMICA (BOE /)12/2012 Añade D.T. 18ª LIRPF: Supresión de la Deducción por inversión en vivienda habitual a partir de 01/01/2013 Régimen transitorio : - Aplicable adquirentes de VH antes 31/12/2012. Que vienen practicando deducción por inversión en vivienda o estén pendientes de aplicar por no haber superado deducciones de viviendas anteriores. -No aplicable a los titulares de Cuentas Ahorro Vivienda que adquieran vivienda. * No pierden las deducciones practicadas sin cumplen con los requisitos de su mantenimiento: compra vivienda. * Posibilidad de regularizar en la Renta 2012 sin intereses de demora. Si no adquieren vivienda.

45

46

47 Artículo 9 de la Ley 16/2012: - Contribuyentes IRPF que ejercen actividades económicas - Naturaleza voluntaria - Actualización de los valores de los elementos patrimoniales afectos a la actividad económica: elementos del inmovilizado material y de las inversiones inmobiliarias situados tanto en España como en el extranjero, que figuren en el primer balance cerrado con posterioridad al 28 de diciembre 2012 o, en su caso, en los correspondientes libros registros a 31 de diciembre de 2012, siempre que no estén fiscalmente amortizados en su totalidad. - Importe de las revalorizaciones: "Reserva de revalorización de la Ley 16/2012, de 27 de diciembre",(fondos Propios) - Gravamen único 5% del importe de la revalorización - Autoliquidación e ingreso del gravamen único sobre revalorización de activos para contribuyentes del IRPF(Modelo 108) se efectuará en el plazo comprendido entre el 24 de abril y el 1 de julio de Se presentará conjuntamente con el IRPF 2012 por vía telemática.

48 TRATAMIENTO FISCAL DE LAS PARTICIPACIONES PREFERENTES El régimen financiero y fiscal de las participaciones preferentes está regulado en la D. A. 2ª de la Ley 13/1985, de 25 de mayo, de coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros, añadida por la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y sobre determinadas medidas de prevención del blanqueo de capitales. NO LE RESULTA DE APLICACIÓN EL LÍMITE EXENTO DE EUROS.

49

50 ORDEN HAP/470/2013, DE 15 DE MARZO, POR LA QUE SE APRUEBAN LOS MODELOS DE DECLARACIÓN DEL IRPF Y DEL IMPUESTO SOBRE EL PATRIMONIO 2012

51

52 SUPRESIÓN DE LA COMPENSACIÓN POR DEDUCCIÓN EN ADQUISICIÓN DE VH PARA VIVIENDAS ADQUIRIDAS ANTES DEL 20/01/2006.

53

54 PRESENTACIÓN TELEMÁTICA DE DECLARACIONES Y BORRADORES ANTES: ERA NECESARIO CERTIFICADO ELECTRÓNICO/DNI ELECTRÓNICO PARA CONTRIBUYENTES CON DECLARACIONES/BORRADORES A INGRESAR. AHORA: SE PODRÁ PRESENTAR BORRADOR O DECLARACIÓN A INGRESAR POR INTERNET CON: NIF DECLARANTE + Nº REFERENCIA DEL BORRADOR/ DECLARACIÓN + NRC OBTENIDO PREVIAMENTE EN UNA ENTIDAD FINANCIERA (POR VÍA TELEMÁTICA O ACUDIENDO A SUS OFICINAS) SOLICITUD DE APLAZAMIENTO/FRACCIONAMIENTO/COMPENSACIÓN: FINALIZADA LA PRESENTACIÓN TELEMÁTICA DE LA DECLARACIÓN/BORRADOR A INGRESAR OBTENIDA EL C.S.V. OBTENDRÁ UNA CLAVE DE LIQUIDACIÓN CON LA QUE, A TRAVÉS DEL ENLACE HABILITADO PARA ELLO, SOLICITAR APLAZAMIENTO/FRACCIONAMIENTO/COMPENSACIÓN. LA SOLICITUD SE PODRÁ PRESENTAR A POSTERIORI.

55

56 NOTAS BÁSICAS IMPUESTO SOBRE PATRIMONIO 2012

Principales novedades introducidas en el IRPF para el ejercicio 2012

Principales novedades introducidas en el IRPF para el ejercicio 2012 by Redaccion - Viernes, abril 19, 2013 http://www.diariojuridico.com/especiales-2/principales-novedades-introducidas-en-el-irpf-para-el-ejercici

Principales novedades introducidas en el IRPF para el ejercicio 2012 by Redaccion - Viernes, abril 19, 2013 http://www.diariojuridico.com/especiales-2/principales-novedades-introducidas-en-el-irpf-para-el-ejercici

El importe de la indemnización exenta a que se refiere esta letra tendrá como límite la cantidad de 180.000 euros..

Necesidad para declarar la exención de las indemnizaciones por despido, que se produzca conciliación o resolución judicial, de no producirse, las posibles cantidades percibidas estarán sujetas y, en todo

Necesidad para declarar la exención de las indemnizaciones por despido, que se produzca conciliación o resolución judicial, de no producirse, las posibles cantidades percibidas estarán sujetas y, en todo

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Novedades fiscales aprobadas por la Ley de Presupuestos Generales del Estado y la Ley de Medidas Fiscales Como de costumbre, en los últimos días del año, concretamente el 28 de diciembre de 2012, se publicó

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

Comunidad Autónoma de la Región de Murcia

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Comunidad Autónoma de la Región de Murcia (Texto Refundido de las Disposiciones Legales vigentes en la Región de Murcia en materia de Tributos Cedidos, aprobado por Decreto Legislativo 1/2010, de 5 de

Reforma Fiscal IRPF. El porcentaje de reducción será del 30% (antes de la reforma: 40%)

") Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

Circular 82014 2 de julio Reforma Fiscal IRPF El 20 de junio se aprueba en Consejo de Ministros el Anteproyecto de Ley por la que se modifica la Ley 35/2006, de IRPF, el texto está a información pública

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS. Supresión del límite de cuantía de base imponible

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN DEL DÉFICIT PÚBLICO. (BOE

NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2011, DE 30 DE DICIEMBRE, DE MEDIDAS URGENTES EN MATERIA PRESUPUESTARIA, TRIBUTARIA Y FINANCIERA PARA LA CORRECCIÓN DEL DÉFICIT PÚBLICO. (BOE

1.1.- EXENCIÓN DE LAS PRESTACIONES POR DESEMPLEO EN LA MODALIDAD DE PAGO ÚNICO

info Publicación de actualidad normativa Nº 23 Septiembre 2013 MEDIDAS DE CARÁCTER TRIBUTARIO Y LABORAL DE APOYO A LA EMPRENDEDURÍA, DE ESTÍMULO AL CRECIMIENTO Y DE LA CREACIÓN DE PUESTOS DE TRABAJO. (Real

info Publicación de actualidad normativa Nº 23 Septiembre 2013 MEDIDAS DE CARÁCTER TRIBUTARIO Y LABORAL DE APOYO A LA EMPRENDEDURÍA, DE ESTÍMULO AL CRECIMIENTO Y DE LA CREACIÓN DE PUESTOS DE TRABAJO. (Real

Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

Nº 18 / Mayo 2015 Declaración del IRPF del ejercicio 2014: Cuestiones a tener en cuenta Como cada año por estas fechas, pasamos a destacarles las principales cuestiones a tener en cuenta, así como las

IRPF- rentas exentas: indemnizaciones despido (Ley 35/2006):

:") MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

MEDIDAS FISCALES INCLUIDAS EN LA LEY 3/2012 DE MEDIDAS URGENTES DE REFORMA LABORAL LEY 3/2012 BOE 07-07-2012 LA LEY 3/2012 ENTRA EN VIGOR: 08-07-2012 IRPF- rentas exentas: indemnizaciones despido (Ley

Circular fiscal agosto 2012 Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador

Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador La reforma laboral ha introducido una importante modificación tanto en la cuantía de las indemnizaciones

Reforma Laboral 2012. Rentas exentas en el IRPF. Indemnizaciones por despido o cese del trabajador La reforma laboral ha introducido una importante modificación tanto en la cuantía de las indemnizaciones

PRINCIPALES NOVEDADES I.R.P.F. 2012 Indice enlazado con resumen

PRINCIPALES NOVEDADES I.R.P.F. 2012 Indice enlazado con resumen Rentas exentas La exención de las indemnizaciones por despido o cese del trabajador prevista en el artículo7.e) de la LIRPF se adapta a la

PRINCIPALES NOVEDADES I.R.P.F. 2012 Indice enlazado con resumen Rentas exentas La exención de las indemnizaciones por despido o cese del trabajador prevista en el artículo7.e) de la LIRPF se adapta a la

ACTUALIDAD INFORMATIVA

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

MODIFICACIONES EN MATERIA DE SEGURIDAD SOCIAL Y DE PROTECCIÓN POR DESEMPLEO, DEL REAL DECRETO LEY 20/2012 DE 13 DE JULIO, DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF REAL DECRETO-LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS

MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS CONTRIBUYENTES DEL IRPF REAL DECRETO-LEY 9/2015, DE 10 DE JULIO, DE MEDIDAS URGENTES PARA REDUCIR LA CARGA TRIBUTARIA SOPORTADA POR LOS

NOVEDADES FISCALES EN LEY APOYO A LOS EMPRENDEDORES

NOVEDADES FISCALES EN LEY APOYO A LOS EMPRENDEDORES El pasado día 28 de septiembre de 2013 se publicó la Ley 14/2013, de Apoyo a los Emprendedores y su Internacionalización en el Boletín Oficial del Estado,

NOVEDADES FISCALES EN LEY APOYO A LOS EMPRENDEDORES El pasado día 28 de septiembre de 2013 se publicó la Ley 14/2013, de Apoyo a los Emprendedores y su Internacionalización en el Boletín Oficial del Estado,

NOVEDADES REFORMA FISCAL 2015

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES REFORMA FISCAL 2015 En el Boletín Oficial del Estado de 28 de Noviembre de 2014 se han publicado las leyes que formarán parte de la Reforma Fiscal. Seguidamente exponemos los puntos principales

NOVEDADES LEGISLATIVAS DICIEMBRE 2014. «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo»

Legal News Diciembre de 2014. Nº15 NOVEDADES LEGISLATIVAS DICIEMBRE 2014 «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo» La Ley 26/2014, de 27 de noviembre, ha introducido

Legal News Diciembre de 2014. Nº15 NOVEDADES LEGISLATIVAS DICIEMBRE 2014 «El impacto de la reforma fiscal con respecto a los rendimientos del trabajo» La Ley 26/2014, de 27 de noviembre, ha introducido

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 31/2014 (16 de diciembre 2014). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad Reforma del Reglamento de IRPF para anticipar

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 31/2014 (16 de diciembre 2014). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad Reforma del Reglamento de IRPF para anticipar

CUADRO RESUMEN DE LAS NOVEDADES LEGISLATIVAS INTRODUCIDAS:

CUADRO RESUMEN DE LAS NOVEDADES LEGISLATIVAS INTRODUCIDAS: Impuesto Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades Novedad introducida página circular Eliminación de la deducción

CUADRO RESUMEN DE LAS NOVEDADES LEGISLATIVAS INTRODUCIDAS: Impuesto Impuesto sobre la Renta de las Personas Físicas Impuesto sobre Sociedades Novedad introducida página circular Eliminación de la deducción

Real Decreto-Ley 9/2015, de 2015, de 10 de julio Nuevas escalas de gravamen y tipos de retención para 2015

Fiscal 2-2015 Julio Real Decreto-Ley 9/2015, de 2015, de 10 de julio Nuevas escalas de gravamen y tipos de retención para 2015 En el Boletín Oficial del Estado de 11 de julio de 2015 se ha publicado el,

Fiscal 2-2015 Julio Real Decreto-Ley 9/2015, de 2015, de 10 de julio Nuevas escalas de gravamen y tipos de retención para 2015 En el Boletín Oficial del Estado de 11 de julio de 2015 se ha publicado el,

NUM-CONSULTA V1424-14 ORGANO

NUM-CONSULTA V1424-14 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 29/05/2014 NORMATIVA LIRPF, 35/2006, Arts. 7.e) y 18. RIRPF, RD/2007, Art. 11. DESCRIPCION-HECHOS El 31

NUM-CONSULTA V1424-14 ORGANO SG de Impuestos sobre la Renta de las Personas Físicas FECHA-SALIDA 29/05/2014 NORMATIVA LIRPF, 35/2006, Arts. 7.e) y 18. RIRPF, RD/2007, Art. 11. DESCRIPCION-HECHOS El 31

CÓMO AFECTARÁ LA REFORMA FISCAL DEL IRPF A LOS RENDIMIENTOS DEL

CÓMO AFECTARÁ LA REFORMA FISCAL DEL IRPF A LOS RENDIMIENTOS DEL TRABAJO O ASALARIADOS? Entre otras novedades, se prevé un nuevo límite cuantitativo a la exención de las indemnizaciones laborales por despido

CÓMO AFECTARÁ LA REFORMA FISCAL DEL IRPF A LOS RENDIMIENTOS DEL TRABAJO O ASALARIADOS? Entre otras novedades, se prevé un nuevo límite cuantitativo a la exención de las indemnizaciones laborales por despido

Qué medidas principales se han aprobado? REAL DECRETO-LEY 10/2011, DE 26 DE AGOSTO, DE MEDIDAS URGENTES PARA LA

QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290 REAL DECRETO-LEY 10/2011, DE 26 DE AGOSTO,

QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290 REAL DECRETO-LEY 10/2011, DE 26 DE AGOSTO,

APROBADA LA LEY DE EMPRENDEDORES QUÉ INCENTIVOS FISCALES SE REGULAN

APROBADA LA LEY DE EMPRENDEDORES QUÉ INCENTIVOS FISCALES SE REGULAN PARA PYMES, AUTÓNOMOS Y EMPRENDEDORES? Entre los incentivos aprobados por la norma destacan los incentivos fiscales por inversión de

APROBADA LA LEY DE EMPRENDEDORES QUÉ INCENTIVOS FISCALES SE REGULAN PARA PYMES, AUTÓNOMOS Y EMPRENDEDORES? Entre los incentivos aprobados por la norma destacan los incentivos fiscales por inversión de

Introducción. Características principales. Ventajas. Inconvenientes

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto Ley 20/2011 de medidas urgentes en materia presupuestaria,

NOVEDADES FISCALES INTRODUCIDAS POR EL REAL DECRETO LEY 20/2011, DE 30 DE DICIEMBRE El pasado 31 de diciembre se publicó en el B.O.E el Real Decreto Ley 20/2011 de medidas urgentes en materia presupuestaria,

- 3 por ciento de la deuda, si se abonasen las cuotas debidas dentro del primer mes siguiente al vencimiento del plazo reglamentario.

CIRCULAR 4B/2012: Modificaciones introducidas en Real Decreto-ley 20/2012, de 14 de Julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad (BOE de 14 de Julio

CIRCULAR 4B/2012: Modificaciones introducidas en Real Decreto-ley 20/2012, de 14 de Julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad (BOE de 14 de Julio

MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 )

") MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 ) ÍNDICE I - Modificación de la Ley del IRPF..3 II - Modificación Reglamento IRPF...4 III - Importe de las retenciones sobre rendimientos de trabajo

MODIFICACIÓN DEL REGLAMENTO DEL IRPF (DEDUCCIÓN 400 ) ÍNDICE I - Modificación de la Ley del IRPF..3 II - Modificación Reglamento IRPF...4 III - Importe de las retenciones sobre rendimientos de trabajo

Novedades tributarias introducidas por la Ley de Presupuestos Generales del Estado para 2014

Novedades tributarias introducidas por la Ley de Presupuestos Generales del Estado para 2014 En el Boletín Oficial del Estado del pasado 26 de diciembre se ha publicado la Ley de Presupuestos Generales

Novedades tributarias introducidas por la Ley de Presupuestos Generales del Estado para 2014 En el Boletín Oficial del Estado del pasado 26 de diciembre se ha publicado la Ley de Presupuestos Generales

Comunidad Autónoma de Cataluña

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

604 Comunidad Autónoma de Cataluña Los contribuyentes que en 2014 hayan tenido su residencia habitual en el territorio de la Comunidad Autónoma de Cataluña podrán aplicar las siguientes deducciones autonómicas:

- el Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, y

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social. * * * MEDIDAS TRIBUTARIAS (BOE 28-02-15) PDF (BOE-A-2015-2109

ATENCION MUY IMPORTANTE

INDICADORES 2013 I.P.C. (DATO ADELANTADO 2012) 2,9 % INTERES LEGAL DEL DINERO 2013... 4 % INTERES DE DEMORA 2013... 5 % IPREM DIARIO 2013...17,75 IPREM MENSUAL 2013...532,51 IPREM ANUAL 2013...6.390,13

INDICADORES 2013 I.P.C. (DATO ADELANTADO 2012) 2,9 % INTERES LEGAL DEL DINERO 2013... 4 % INTERES DE DEMORA 2013... 5 % IPREM DIARIO 2013...17,75 IPREM MENSUAL 2013...532,51 IPREM ANUAL 2013...6.390,13

NOVEDADES FISCALES DE LA LEY DE PRESUPUESTOS PARA 2013 Y DE LA LEY DE MEDIDAS TRIBUTARIAS

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/13 - Enero 2013 Pagina 1/7 NOVEDADES FISCALES DE LA LEY DE PRESUPUESTOS PARA 2013 Y DE LA LEY DE MEDIDAS TRIBUTARIAS 1. IMPUESTO SOBRE

Telf. +34 93 494 01 31 escura@escura.com www.escura.com Circular nº 3/13 - Enero 2013 Pagina 1/7 NOVEDADES FISCALES DE LA LEY DE PRESUPUESTOS PARA 2013 Y DE LA LEY DE MEDIDAS TRIBUTARIAS 1. IMPUESTO SOBRE

Todo el conocimiento a un click

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

Todo el conocimiento a un click Junio de 2014 Las líneas maestras de la reforma del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y Otras Normas Tributarias.

REFORMA FISCAL 2015 EN MATERIA DE IRPF. (Ley 26/2014, de 27 de noviembre)

") REFORMA FISCAL 2015 EN MATERIA DE IRPF AMORTIZACIONES AMORTIZACIONES RENDIMIENTOS DEL TRABAJO (Ley 26/2014, de 27 de noviembre) Estarán exentas las indemnizaciones por despido o cese del trabajador en

REFORMA FISCAL 2015 EN MATERIA DE IRPF AMORTIZACIONES AMORTIZACIONES RENDIMIENTOS DEL TRABAJO (Ley 26/2014, de 27 de noviembre) Estarán exentas las indemnizaciones por despido o cese del trabajador en

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

LAS PRINCIPALES CONSECUENCIAS DE LA REFORMA FISCAL EN EL ÁMBITO LABORAL JAVIER RAGUÉ SANTOS DE LAMADRID 8 DE MAYO DE 2015 ASPECTOS FISCALES DE LA EXTINCIÓN DE LOS CONTRATOS DE TRABAJO IRPF Exención de

NOTA INFORMATIVA ENERO 2015

Con motivo de la reciente publicación en el BOE el pasado 28 de noviembre de 2014 de la Ley 26/2014, por la que se modifica la Ley 35/2006 del IRPF y el RDL 5/2004 del IRNR, a continuación exponemos de

Con motivo de la reciente publicación en el BOE el pasado 28 de noviembre de 2014 de la Ley 26/2014, por la que se modifica la Ley 35/2006 del IRPF y el RDL 5/2004 del IRNR, a continuación exponemos de

Boletín Informativo Nº 92

Boletín Informativo Nº 92 INFORMACIÓN COLECTIVO DE PREJUBILADOS Contestaciones de la Dirección General de Tributos. Rentas Irregulares CONSULTA VINCULANTE- Nº V2411-15 Fecha de Salida 30/07/2015 TRATAMIENTO

Boletín Informativo Nº 92 INFORMACIÓN COLECTIVO DE PREJUBILADOS Contestaciones de la Dirección General de Tributos. Rentas Irregulares CONSULTA VINCULANTE- Nº V2411-15 Fecha de Salida 30/07/2015 TRATAMIENTO

MÁS MEDIDAS TRIBUTARIAS PARA EL EJERCICIO 2013

CIRCULAR 04/2013 - IMPUESTOS VARIOS MÁS MEDIDAS TRIBUTARIAS PARA EL EJERCICIO 2013 Por medio de la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación

CIRCULAR 04/2013 - IMPUESTOS VARIOS MÁS MEDIDAS TRIBUTARIAS PARA EL EJERCICIO 2013 Por medio de la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 DEDUCCIONES PARA EL APOYO A PERSONAS CON DISCAPACIDAD...

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

RENTA 2014 BENEFICIOS FISCALES AUTONÓMICOS DEDUCCIONES PARA LA FAMILIA...2 Para beneficiarios de ayudas familiares en aplicación de la normativa de la Comunidad Autónoma Andaluza. 2 Por adopción de hijos

informa ren Cambios legales Simulación 2015 a3asesor doc Gestor Documental Guía de usuario

informa ren Cambios legales Simulación 2015 a3asesor doc Gestor Documental Guía de usuario Cambios legales a3asesor ren 2015 Impuesto sobre la Renta de las Personas Físicas Rendimientos del Trabajo...

informa ren Cambios legales Simulación 2015 a3asesor doc Gestor Documental Guía de usuario Cambios legales a3asesor ren 2015 Impuesto sobre la Renta de las Personas Físicas Rendimientos del Trabajo...

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS Viernes, 26 de Abril de 2013 Dolores Salas Vázquez Abogado del Área de Fiscal Número de colegiada 55.573 En los últimos meses

DECLARACIÓN DE LA RENTA: NOVEDADES QUE AFECTAN A LA MAYORÍA DE LOS CIUDADANOS Viernes, 26 de Abril de 2013 Dolores Salas Vázquez Abogado del Área de Fiscal Número de colegiada 55.573 En los últimos meses

Deducciones de carácter estatal en el IRPF 2015

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

Deducciones de carácter estatal en el IRPF 2015 Con la entrada en vigor de la nueva Reforma Fiscal se han introducido una serie de cambios que afectan a las deducciones en el IRPF para este año 2015 que,

OBLIGACIONES DE FACTURACIÓN

OBLIGACIONES DE FACTURACIÓN El pasado día 1 de diciembre, ha sido publicado en el BOE el RD 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de

OBLIGACIONES DE FACTURACIÓN El pasado día 1 de diciembre, ha sido publicado en el BOE el RD 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de

F13 DFT II, 1.ª pp - SOLUCIONES

F13 DFT II, 1.ª pp - SOLUCIONES Primera.- Indique la trascendencia en el IRPF de los siguientes actos, hechos o negocios jurídicos: 1) El directivo de una Sociedad Anónima ha sido despedido con una indemnización

F13 DFT II, 1.ª pp - SOLUCIONES Primera.- Indique la trascendencia en el IRPF de los siguientes actos, hechos o negocios jurídicos: 1) El directivo de una Sociedad Anónima ha sido despedido con una indemnización

Peña Abogados y Asesores Tributarios, S.L.

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Enero 2015 CIRCULAR INFORMATIVO FISCAL REFORMA FISCAL 2015 (I) NOVEDADES EN EL

Peña Abogados y Asesores Tributarios, S.L. Claudio Coello 18-28001 Madrid Tel. 913440534 Fax 914582764 www.penaasesores.com Enero 2015 CIRCULAR INFORMATIVO FISCAL REFORMA FISCAL 2015 (I) NOVEDADES EN EL

CASTILLA Y LEÓN. Capítulo III. Impuesto sobre Sucesiones y Donaciones. Sección 1. Concepto sucesiones

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos Artículo

Decreto Legislativo 1/2013, de 12 de septiembre, por el que se aprueba el texto refundido de las disposiciones legales de la Comunidad de Castilla y León en materia de tributos propios y cedidos Artículo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

LECCIÓN 2: EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Supuestos prácticos elaborados por Luis Malvárez Pascual CASOS RESUELTOS SOBRE LIQUIDACIÓN DEL IMPUESTO Clases de renta. Determinar el tipo

INCENTIVOS FISCALES (CAPÍTULO II) 2. Incentivos en el ámbito del Impuesto sobre la Renta de las Personas Físicas.(Art. 8)

2. Incentivos en el ámbito del Impuesto sobre la Renta de las Personas Físicas.(Art. 8)") INCENTIVOS FISCALES (CAPÍTULO II) 1. Incentivos para entidades de nueva creación.(art.7) Entidades de nueva creación (Disposición adicional decimonovena): Las entidades de nueva creación, constituidas

INCENTIVOS FISCALES (CAPÍTULO II) 1. Incentivos para entidades de nueva creación.(art.7) Entidades de nueva creación (Disposición adicional decimonovena): Las entidades de nueva creación, constituidas

RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

Modelo. Instrucciones para cumplimentar la autoliquidación

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

Modelo 130 Instrucciones para cumplimentar la autoliquidación Impuesto sobre la Renta de las Personas Físicas Actividades económicas en estimación directa Pago fraccionado - Autoliquidación Importante:

INFORMACIÓN FISCAL SOBRE MEDIDAS TRIBUTARIAS 2013

CIRCULAR 03/2013 INFORMACIÓN FISCAL SOBRE MEDIDAS TRIBUTARIAS 2013 Resumen de medidas tributarias para el ejercicio 2013. Gros & Monserrat Área Fiscal Manresa, febrero de 2013 Gros Monserrat, S.L. Contenido

CIRCULAR 03/2013 INFORMACIÓN FISCAL SOBRE MEDIDAS TRIBUTARIAS 2013 Resumen de medidas tributarias para el ejercicio 2013. Gros & Monserrat Área Fiscal Manresa, febrero de 2013 Gros Monserrat, S.L. Contenido

Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de. Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

1/6 Consulta Vinculante V2081-14, de 30 de julio de 2014 de la Subdireccion General de LA LEY 2339/2014 Impuestos sobre la Renta de las Personas Fisicas DESCRIPCIÓN La entidad consultante, extinguió su

www.escuraconsulting.com Pagina 1/5 NOVEDADES NORMATIVAS EN MATERIA LABORAL

Londres, 43 08028 Barcelona Telf. 902 702 037 info@escuraconsu ng.com Circular nº 14/14 - Febrero 2014 www.escuraconsulting.com Pagina 1/5 NOVEDADES NORMATIVAS EN MATERIA LABORAL 1) Orden ESS/2518/2013,

Londres, 43 08028 Barcelona Telf. 902 702 037 info@escuraconsu ng.com Circular nº 14/14 - Febrero 2014 www.escuraconsulting.com Pagina 1/5 NOVEDADES NORMATIVAS EN MATERIA LABORAL 1) Orden ESS/2518/2013,

MEDIDAS PARA REDUCIR LA DUALIDAD Y LA TEMPORALIDAD DEL MERCADO DE TRABAJO

CIRCULAR REFORMA LABORAL: Real Decreto-ley 10/2010, de 16 de junio, de medidas urgentes para la reforma del mercado de trabajo. Estimados clientes a continuación les facilito un resumen de las modificaciones

CIRCULAR REFORMA LABORAL: Real Decreto-ley 10/2010, de 16 de junio, de medidas urgentes para la reforma del mercado de trabajo. Estimados clientes a continuación les facilito un resumen de las modificaciones

APUNTES DE URGENCIA SOBRE LA REFORMA LABORAL DE 2010 (BOE 17-6-2010). ASPECTOS MÁS RELEVANTES

. ASPECTOS MÁS RELEVANTES") APUNTES DE URGENCIA SOBRE LA REFORMA LABORAL DE 2010 (BOE 17-6-2010). ASPECTOS MÁS RELEVANTES ANTONIO ÁVILA GUTIÉRREZ / RAFAEL RUIZ CALATRAVA I.- CONTRATOS TEMPORALES 1.- Por obra: Se establece una duración

APUNTES DE URGENCIA SOBRE LA REFORMA LABORAL DE 2010 (BOE 17-6-2010). ASPECTOS MÁS RELEVANTES ANTONIO ÁVILA GUTIÉRREZ / RAFAEL RUIZ CALATRAVA I.- CONTRATOS TEMPORALES 1.- Por obra: Se establece una duración

MODELO 145 Y TIPOS DE RETENCIÓN 2016

Circular 1/2016-5.enero.2016-CC1601001 MODELO 145 Y TIPOS DE RETENCIÓN 2016 NUEVO MODELO 145 El hasta ahora vigente «modelo 145 de comunicación de datos del perceptor de rentas del trabajo a su pagador»,

Circular 1/2016-5.enero.2016-CC1601001 MODELO 145 Y TIPOS DE RETENCIÓN 2016 NUEVO MODELO 145 El hasta ahora vigente «modelo 145 de comunicación de datos del perceptor de rentas del trabajo a su pagador»,

NOVEDADES FISCALES 2011-2012

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

NOVEDADES FISCALES 2011-2012 El día 27 de diciembre de 2011 se publicaron en el Boletín Oficial de Gipuzkoa dos Normas Forales con gran transcendencia en el ámbito tributario. La primera de ellas tiene

ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

Circular Informativa ROMO & CAMPOS ABOGADOS Y ASESORES TRIBUTARIOS CONSIDERACIONES SOBRE EL TRATAMIENTO FISCAL DE LOS SOCIOS DE Real Decreto Ley 18/2012, NOTA SOBRE LA NUEVA EXENCION FISCAL POR VENTA DE

QUÉ NOVEDADES INTRODUCE LA REFORMA FISCAL DEL IRPF PARA LOS

QUÉ NOVEDADES INTRODUCE LA REFORMA FISCAL DEL IRPF PARA LOS AUTÓNOMOS (EMPRESARIOS Y PROFESIONALES)? Entre otras novedades, se reduce a 500.000 el importe neto de la cifra de negocios que no debe superar

QUÉ NOVEDADES INTRODUCE LA REFORMA FISCAL DEL IRPF PARA LOS AUTÓNOMOS (EMPRESARIOS Y PROFESIONALES)? Entre otras novedades, se reduce a 500.000 el importe neto de la cifra de negocios que no debe superar

(BOCL 190, 01/10/2008)

") Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

Decreto Legislativo 1/2008, de 25 de septiembre, por el que se aprueba el Texto Refundido de las Disposiciones Legales de la Comunidad de Castilla y León en materia de Tributos cedidos por el Estado (BOCL

NOVEDADES EN MATERIA DE RETENCIONES Y NOVEDADES INTRODUCIDAS POR LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2015

Circular 01/2015 Valencia, 12 de enero de 2015 NOVEDADES EN MATERIA DE RETENCIONES Y NOVEDADES INTRODUCIDAS POR LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2015 1. CUADRO DE RETENCIONES APLICABLE

Circular 01/2015 Valencia, 12 de enero de 2015 NOVEDADES EN MATERIA DE RETENCIONES Y NOVEDADES INTRODUCIDAS POR LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2015 1. CUADRO DE RETENCIONES APLICABLE

PRINCIPALES NOVEDADES I.R.P.F. 2014

PRINCIPALES NOVEDADES I.R.P.F. 2014 Obligación de declarar Índice enlazado con resumen Se excluye del límite conjunto de la obligación de declarar de 1.600 euros, previsto en el art.96.2.b) de la Ley del

PRINCIPALES NOVEDADES I.R.P.F. 2014 Obligación de declarar Índice enlazado con resumen Se excluye del límite conjunto de la obligación de declarar de 1.600 euros, previsto en el art.96.2.b) de la Ley del

Junta de Castilla y León

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

Com. 01-04 MODIFICACIONES TRIBUTARIAS PARA EL AÑO 2004 QUE AFECTAN A LOS TRIBUTOS CEDIDOS GESTIONADOS POR LA COMUNIDAD Las Leyes de Presupuestos Generales del Estado para el año 2004 (Ley 61/2003), y de

ESTATUTO DE LOS TRABAJADORES

ESTATUTO DE LOS TRABAJADORES Las modificaciones más importantes son las introducidas en los artículos que se detallan a continuación, resaltando sólo lo más llamativo de la mencionada reforma, remitiéndose

ESTATUTO DE LOS TRABAJADORES Las modificaciones más importantes son las introducidas en los artículos que se detallan a continuación, resaltando sólo lo más llamativo de la mencionada reforma, remitiéndose

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2012, DE 13 DE JULIO (BOE DE 14 DE JULIO), DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 20/2012, DE 13 DE JULIO (BOE DE 14 DE JULIO), DE MEDIDAS PARA GARANTIZAR LA ESTABILIDAD PRESUPUESTARIA Y DE FOMENTO DE LA COMPETITIVIDAD

REFORMA FISCAL 2015. -Ley 26/2014 de modificación de la Ley del Impuesto sobre la Renta de las Personas Físicas.

REFORMA FISCAL 2015 Finalmente, y tras una larga tramitación parlamentaria y en el Senado, se publicaron el viernes 28 de Noviembre de 2014 las siguientes Leyes: -Ley 26/2014 de modificación de la Ley

REFORMA FISCAL 2015 Finalmente, y tras una larga tramitación parlamentaria y en el Senado, se publicaron el viernes 28 de Noviembre de 2014 las siguientes Leyes: -Ley 26/2014 de modificación de la Ley

El nivel asistencial de la protección por desempleo tiene por objeto

2. PRESTACIÓN ASISTENCIAL 2.1. Concepto El nivel asistencial de la protección por desempleo tiene por objeto dotar de recursos económicos a las personas desempleadas que han agotado la prestación contributiva

2. PRESTACIÓN ASISTENCIAL 2.1. Concepto El nivel asistencial de la protección por desempleo tiene por objeto dotar de recursos económicos a las personas desempleadas que han agotado la prestación contributiva

Dirección: C/ Álamos nº 42, 2º 29012 Málaga T: 952 220 950 F: 952 217 441 musashi@musashi.es

AVANCE REFORMA FISCAL 2016 Resumen reformas del Real Decreto-Ley 9/2015, de 2015, de 10 de julio con efectos 12 de julio de 2015 Dirección: C/ Álamos nº 42, 2º 29012 Málaga T: 952 220 950 F: 952 217 441

AVANCE REFORMA FISCAL 2016 Resumen reformas del Real Decreto-Ley 9/2015, de 2015, de 10 de julio con efectos 12 de julio de 2015 Dirección: C/ Álamos nº 42, 2º 29012 Málaga T: 952 220 950 F: 952 217 441

REFORMA LABORAL. SINTESIS de la LEY 35/2010 de 17 de septiembre, de medidas urgentes para la reforma del mercado de trabajo.

REFORMA LABORAL SINTESIS de la LEY 35/2010 de 17 de septiembre, de medidas urgentes para la reforma del mercado de trabajo. Contratos Temporales. El contrato por obra o servicio determinado tendrá una

REFORMA LABORAL SINTESIS de la LEY 35/2010 de 17 de septiembre, de medidas urgentes para la reforma del mercado de trabajo. Contratos Temporales. El contrato por obra o servicio determinado tendrá una

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

BENEFICIOS FISCALES DE LA RIOJA POR COLECTIVOS MEDIDAS DIRIGIDAS A LAS FAMILIAS: IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Rebaja de un uno por ciento en la escala autonómica para los contribuyentes

A) Preguntas relacionadas con el apartado 1 del artículo único del citado real decreto-ley:

Preguntas relacionadas con el apartado 1 del artículo único del citado real decreto-ley:") SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL DIRECCIÓN PROVINCIAL DE CASTELLÓN PREGUNTAS Y RESPUESTAS SOBRE TARIFA PLANA (Real Decreto-Ley 3/2014, de 28 de febrero) Se ha elaborado una lista con las preguntas

SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL DIRECCIÓN PROVINCIAL DE CASTELLÓN PREGUNTAS Y RESPUESTAS SOBRE TARIFA PLANA (Real Decreto-Ley 3/2014, de 28 de febrero) Se ha elaborado una lista con las preguntas

GESTION INTEGRAL CONTABLE, FISCAL, LABORAL

Estimado cliente: Como ya conoce, el día 17 de Junio de 2010, entró en vigor el RDL 10/2010, llamado vulgarmente de el tijeretazo. Como viene siendo costumbre de esta asesoría, hemos procedido a hacer

Estimado cliente: Como ya conoce, el día 17 de Junio de 2010, entró en vigor el RDL 10/2010, llamado vulgarmente de el tijeretazo. Como viene siendo costumbre de esta asesoría, hemos procedido a hacer

LEGAL FLASH I ÁREA FINANCIERO Y TRIBUTARIO

LEGAL FLASH I ÁREA FINANCIERO Y TRIBUTARIO LEY 14/2013, DE 27 DE SEPTIEMBRE, DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN PRINCIPALES MEDIDAS FISCALES APROBADAS Septiembre de 2013 ÍNDICE IMPUESTO

LEGAL FLASH I ÁREA FINANCIERO Y TRIBUTARIO LEY 14/2013, DE 27 DE SEPTIEMBRE, DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN PRINCIPALES MEDIDAS FISCALES APROBADAS Septiembre de 2013 ÍNDICE IMPUESTO

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

LEY 16/2010, de 27 de diciembre, de Medidas Fiscales, de Gestión Administrativa y Financiera, y de Organización de la Generalitat (BOE 23, 27/01/2011, DOCV 6429/31/12/2010) TITULO II. Otros tributos cedidos

Comunidad Autónoma de Cantabria

Capítulo 17. Deducciones autonómicas de la cuota aplicables en el ejercicio 2014 Comunidad Autónoma de Cantabria (Decreto Legislativo 62/2008) Los contribuyentes que en 2014 hayan tenido su residencia

Capítulo 17. Deducciones autonómicas de la cuota aplicables en el ejercicio 2014 Comunidad Autónoma de Cantabria (Decreto Legislativo 62/2008) Los contribuyentes que en 2014 hayan tenido su residencia

26 de junio de 2014. 1. Reforma del régimen de incentivos fiscales al mecenazgo

26 de junio de 2014 ACTUALIDAD NORMATIVA 1. Reforma del régimen de incentivos fiscales al mecenazgo El pasado viernes 20 de junio, el Consejo de Ministros recibió el informe del ministro de Hacienda y

26 de junio de 2014 ACTUALIDAD NORMATIVA 1. Reforma del régimen de incentivos fiscales al mecenazgo El pasado viernes 20 de junio, el Consejo de Ministros recibió el informe del ministro de Hacienda y

LA FLEXIBILIDAD INTERNA 27/06/2013

LA FLEXIBILIDAD INTERNA 27/06/2013 Introducción Europa afronta el desafío de la globalización y el incremento de las competencias en los mercados internacionales, junto con una crisis económica sin precedentes.

LA FLEXIBILIDAD INTERNA 27/06/2013 Introducción Europa afronta el desafío de la globalización y el incremento de las competencias en los mercados internacionales, junto con una crisis económica sin precedentes.

Ley de apoyo a emprendedores y su internacionalización

Ley de apoyo a emprendedores y su internacionalización NOVEDADES FISCALES INTRODUCIDAS POR LA LEY 14/2013 La grave crisis económica que atraviesa España desde 2008 se ha manifestado principalmente en nuestro

Ley de apoyo a emprendedores y su internacionalización NOVEDADES FISCALES INTRODUCIDAS POR LA LEY 14/2013 La grave crisis económica que atraviesa España desde 2008 se ha manifestado principalmente en nuestro

BOLETÍN OFICIAL DEL ESTADO

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

Núm. 181 Sábado 26 de julio de 2014 Sec. I. Pág. 59692 I. DISPOSICIONES GENERALES MINISTERIO DE EMPLEO Y SEGURIDAD SOCIAL 7969 Real Decreto 637/2014, de 25 de julio, por el que se modifica el artículo

APUNTES SOBRE LA ACTUALIDAD FISCAL

INFORME APUNTES SOBRE LA ACTUALIDAD ABRIL 2.014 SUMARIO 1. NOVEDADES ES CONTEMPLADAS EN EL REAL DECRETO-LEY 4/2014 DE MEDIDAS URGENTES, REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL Se contemplan

INFORME APUNTES SOBRE LA ACTUALIDAD ABRIL 2.014 SUMARIO 1. NOVEDADES ES CONTEMPLADAS EN EL REAL DECRETO-LEY 4/2014 DE MEDIDAS URGENTES, REFINANCIACIÓN Y REESTRUCTURACIÓN DE DEUDA EMPRESARIAL Se contemplan

LEY 35/2006, de 28 de Noviembre, del Impuesto sobre la Renta de las Personas Físicas.

LEY 35/2006, de 28 de Noviembre, del Impuesto sobre la Renta de las Personas Físicas. El Boletín Oficial del Estado (BOE) publicó el día 29 de Noviembre la Reforma del IRPF y del Impuesto sobre Sociedades,

LEY 35/2006, de 28 de Noviembre, del Impuesto sobre la Renta de las Personas Físicas. El Boletín Oficial del Estado (BOE) publicó el día 29 de Noviembre la Reforma del IRPF y del Impuesto sobre Sociedades,

Deducción para empresas que actualizaron el balance

Deducción para empresas que actualizaron el balance El proyecto de LIS que vendrá a sustituir al actual TRLIS vuelve al Congreso de los Diputados con modificaciones, una de ellas es la incorporación de

Deducción para empresas que actualizaron el balance El proyecto de LIS que vendrá a sustituir al actual TRLIS vuelve al Congreso de los Diputados con modificaciones, una de ellas es la incorporación de

MONFORT & CAIXAS ASOCIADOS, S.L.

REAL DECRETO-LEY 3/2012, DE 10 DE FEBRERO, DE MEDIDAS URGENTES PARA LA REFORMA DEL MERCADO LABORAL El pasado sábado 11 de febrero de 2012 entró en vigor la reforma del Mercado Laboral mediante la aprobación

REAL DECRETO-LEY 3/2012, DE 10 DE FEBRERO, DE MEDIDAS URGENTES PARA LA REFORMA DEL MERCADO LABORAL El pasado sábado 11 de febrero de 2012 entró en vigor la reforma del Mercado Laboral mediante la aprobación

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

REFORMA FISCAL 2015. IRPF, IS, IVA

Avda. Francesc Macià, 38, planta 13 08208 Sabadell (Barcelona) Tel. 93 727 70 99 Fax 93 725 69 82 sjconsultors@sjconsultors.net www.sjconsultors.com REFORMA FISCAL 2015. IRPF, IS, IVA Las leyes que conformarán

Avda. Francesc Macià, 38, planta 13 08208 Sabadell (Barcelona) Tel. 93 727 70 99 Fax 93 725 69 82 sjconsultors@sjconsultors.net www.sjconsultors.com REFORMA FISCAL 2015. IRPF, IS, IVA Las leyes que conformarán

NOVETATS IRPF 2012 / IMPOST SOBRE EL PATRIMONI PERSONES FÍSIQUES

NOVETATS IRPF 2012 / IMPOST SOBRE EL PATRIMONI PERSONES FÍSIQUES Per Sr. Jordi Bertran Ribera Girona, 30 d abril de 2013 Seminari sobre la declaració del IRPF 2012 GIRONA DECLARACIÓ IRPF - 2012 (ABRIL

NOVETATS IRPF 2012 / IMPOST SOBRE EL PATRIMONI PERSONES FÍSIQUES Per Sr. Jordi Bertran Ribera Girona, 30 d abril de 2013 Seminari sobre la declaració del IRPF 2012 GIRONA DECLARACIÓ IRPF - 2012 (ABRIL

Se eleva del importe exento para las prestaciones por desempleo en la modalidad de pago único desde 12.020 a 15.500 euros.

NOVEDADES EN LA DECLARACIÓN DE RENTA 2010 QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290

NOVEDADES EN LA DECLARACIÓN DE RENTA 2010 QUEROL & QUEROL ASSESSORS, S.L MORELLA FORCALL VILLAFRANCA - CANTAVIEJA C/ VIRGEN DEL ROSARIO Nº 15 12300 MORELLA (CASTELLÓN) TELF. 964.160.958 FAX 964.173.290

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

EL IRPF EN EL PROCESO DE PREJUBILACIÓN MANUAL DE CONSULTA EL IRPF EN EL PROCESO DE DESVINCULACIÓN El presente texto pretende analizar las repercusiones fiscales de todo el proceso de las prejubilaciones

IMPUESTO SOBRE SOCIEDADES

MEDIDAS TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 18/2012 de 11 de mayo (BOE 12/5/2012) sobre saneamiento y venta de los activos inmobiliarios del sector financiero. IMPUESTO SOBRE SOCIEDADES A.

MEDIDAS TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO-LEY 18/2012 de 11 de mayo (BOE 12/5/2012) sobre saneamiento y venta de los activos inmobiliarios del sector financiero. IMPUESTO SOBRE SOCIEDADES A.

LA REFORMA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

LA REFORMA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Vicente Arbona Mas Menorca, 20/02/2015 1 INMUEBLES 2 REDUCCIÓN EN CASO DE ARRENDAMIENTO DE BIENES INMUEBLES DESTINADOS A VIVIENDA (Art. 23.2

LA REFORMA DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS Vicente Arbona Mas Menorca, 20/02/2015 1 INMUEBLES 2 REDUCCIÓN EN CASO DE ARRENDAMIENTO DE BIENES INMUEBLES DESTINADOS A VIVIENDA (Art. 23.2

Dosier Informa vo Departamento Laboral. Tipos de Contrato de Trabajo

Dosier Informa vo Departamento Laboral Tipos de Contrato de Trabajo 2015 CONTRATO INDEFINIDO BONIFICADO de 500 EUROS Real Decreto-Ley 1/2015 de 27 de Febrero de 2015 (B.O.E. 28-febrero-2015 Eventual o

Dosier Informa vo Departamento Laboral Tipos de Contrato de Trabajo 2015 CONTRATO INDEFINIDO BONIFICADO de 500 EUROS Real Decreto-Ley 1/2015 de 27 de Febrero de 2015 (B.O.E. 28-febrero-2015 Eventual o

RÉGIMEN FISCAL DE LOS FUNCIONARIOS DE LA UNIÓN EUROPEA

1 RÉGIMEN FISCAL DE LOS FUNCIONARIOS DE LA UNIÓN EUROPEA ANÁLISIS DE LAS PRINCIPALES OBLIGACIONES TRIBUTARIAS A CUMPLIMENTAR EN ESPAÑA 1 2 Cuestiones preliminares El régimen tributario especial de los

1 RÉGIMEN FISCAL DE LOS FUNCIONARIOS DE LA UNIÓN EUROPEA ANÁLISIS DE LAS PRINCIPALES OBLIGACIONES TRIBUTARIAS A CUMPLIMENTAR EN ESPAÑA 1 2 Cuestiones preliminares El régimen tributario especial de los

CUESTIONES CENSALES EN RELACIÓN CON LA MODIFICACIÓN EN LA TRIBUTACIÓN DE LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL.

CUESTIONES CENSALES EN RELACIÓN CON LA MODIFICACIÓN EN LA TRIBUTACIÓN DE LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL. El artículo 7 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades

CUESTIONES CENSALES EN RELACIÓN CON LA MODIFICACIÓN EN LA TRIBUTACIÓN DE LAS SOCIEDADES CIVILES CON OBJETO MERCANTIL. El artículo 7 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades

Medidas urgentes de la Comunitat Valencia DECRETO-LEY 1/2012

Febrero 2012 Medidas urgentes de la Comunitat Valencia DECRETO-LEY 1/2012 MEDIDAS FISCALES DECRETO-LEY 1/2012 MEDIDAS URGENTES REDUCIR EL DÉFICIT BOE 10-01-2012 ENTRADA EN VIGOR D-LEY 1/2012: 10-01-2012

Febrero 2012 Medidas urgentes de la Comunitat Valencia DECRETO-LEY 1/2012 MEDIDAS FISCALES DECRETO-LEY 1/2012 MEDIDAS URGENTES REDUCIR EL DÉFICIT BOE 10-01-2012 ENTRADA EN VIGOR D-LEY 1/2012: 10-01-2012

ASPECTOS LABORALES Y DE SEGURIDAD SOCIAL DE LA LEY 14/2013 DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN 21 de febrero 2014 NORMATIVA ANTERIOR EN RELACIÓN A EMPRENDEDORES Ley 3/2012, de 6 de julio

ASPECTOS LABORALES Y DE SEGURIDAD SOCIAL DE LA LEY 14/2013 DE APOYO A LOS EMPRENDEDORES Y SU INTERNACIONALIZACIÓN 21 de febrero 2014 NORMATIVA ANTERIOR EN RELACIÓN A EMPRENDEDORES Ley 3/2012, de 6 de julio

GABINETE DE ESTUDIOS

Medidas Fiscales y Administrativas para 2015 Ley 7/2014-23 de diciembre - (La Rioja) IMPUESTO SOBRE SUCESIONES Y DONACIONES ADQUISICIONES MORTIS CAUSA La regulación permanece igual. ADQUISICIONES INTER

Medidas Fiscales y Administrativas para 2015 Ley 7/2014-23 de diciembre - (La Rioja) IMPUESTO SOBRE SUCESIONES Y DONACIONES ADQUISICIONES MORTIS CAUSA La regulación permanece igual. ADQUISICIONES INTER

Aplicable a las solicitudes de abono formuladas entre el 20-08-09 y el 31-12-2010.

MEDIDAS EMPLEO AUTÓNOMOS COOPERATIVAS/SOCIEDADES LABORALES - resumen RD 1300/2009 BOE 19-08-09 RD EN VIGOR: 20-08-09 Abono prestación por DESEMPLEO en su modalidad de PAGO ÚNICO Aplicable a las solicitudes

MEDIDAS EMPLEO AUTÓNOMOS COOPERATIVAS/SOCIEDADES LABORALES - resumen RD 1300/2009 BOE 19-08-09 RD EN VIGOR: 20-08-09 Abono prestación por DESEMPLEO en su modalidad de PAGO ÚNICO Aplicable a las solicitudes

Modificaciones Ley 3/2012 y RDL 20/2012 sobre la obligación de cotización y tributación de las indemnizaciones por despido

Modificaciones Ley 3/2012 y RDL 20/2012 sobre la obligación de cotización y tributación de las indemnizaciones por despido Jordi Muria López Graduado Social Profesor Asociado Universidad Rovira i Virgili

Modificaciones Ley 3/2012 y RDL 20/2012 sobre la obligación de cotización y tributación de las indemnizaciones por despido Jordi Muria López Graduado Social Profesor Asociado Universidad Rovira i Virgili