BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

|

|

|

- Marina Coronel Carmona

- hace 8 años

- Vistas:

Transcripción

1 BONOS - DEPRECIACIÓN Manuel Moncada Ramírez

2 QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente de los mercados financieros. Son títulos de deuda de renta fija o variable, normalmente al portador y que son negociados en algún mercado o bolsa de valores. El emisor se compromete a devolver el capital principal junto con los intereses, que son llamados cupón. Al emitirse un bono se incluye la siguiente información: fecha de emisión y de vencimiento del bono, amortizaciones de capital y pago de intereses, tasa de interés aplicable y monto emitido.

3 BONOS MÁS COMUNES Corporativos: Emitidos por las empresas para obtener financiamiento para sus operaciones y proyectos. Los titulares de esta clase de bonos tienen prioridad al pago sobre los titulares de acciones preferentes y de acciones comunes. Subordinados: Emitidas por empresas bancarias y financieras para un financiamiento a largo plazo, y son subordinados ya que en caso que su emisor entre en liquidación tendrá el penúltimo lugar para el pago antes que los accionistas. Estructurados: Es un instrumento financiero que se emite para captar fondos, que se destinarán a la compra de activos subyacentes y derivados constituyendo así un nuevo mecanismo de inversión. Soberanos: Son obligaciones directas, generales e incondicionales emitidas por el Estado.

4 BONOS MÁS COMUNES Leasing: Son aquellos emitidos por las empresas autorizadas por el sistema financiero para llevar a cabo operaciones de arrendamiento financiero. Titulización: Son aquellos valores mobiliarios emitidos en proceso de titulización de activos que se encuentran respaldados por el patrimonio autónomo sujeto a dominio fiduciario de una sociedad titulizadora. Institucionales: Solo pueden ser emitidos por personas jurídicas de derecho privado, distintas a las sociedades anónimas, tales como universidades, municipalidades y las fuerzas armadas. Hipotecarios: Son bonos emitidos por entidades financieras a fin de obtener financiamiento a ser empleado exclusivamente para sus operaciones de créditos hipotecarios.

5 TIPOS DE BONOS Bonos Cupón Cero: Son emitidos con un descuento respecto de su valor nominal. No hay pago de intereses y el capital se devuelve a su valor nominal al vencimiento. Bonos Amortizables: El capital se devuelve en cuotas a lo largo de la vida del bono. Los intereses se pagan junto con algunas o con todas las cuotas de amortización. Bonos con Período de gracia: El capital comienza a devolverse después de m períodos de gracia. Bonos a Tasa Fija o a Tasa Variable: Su definición depende de que la tasa de interés que paguen sea fija o variable. Bonos de Deuda Perpetua: Son aquellos que nunca devuelven el principal, (esto es, el nominal del bono, que generalmente coincide con la inversión inicial), sino que pagan intereses (cupones) regularmente de forma indefinida. Bonos Convertibles: Pueden convertirse en acciones de la empresa que los emitió. El precio de estos bonos fluctúa con el precio de la acción asociada.

6 TIPOS DE BONOS Bonos con contingencias: Se caracterizan por gozar de un derecho adicional a las características comunes de todos los bonos. Bonos de Alto Rendimiento: Bono subordinado convertible en acciones ordinarias de la empresa emisora y con posibilidad de ser amortizado anticipadamente por ésta. La principal garantía de este tipo de bono es que descansa en los flujos de caja que promete generar la empresa emisora. Bonos convertibles: Combinan las características de un bono ordinario y un warrant, este último permite canjearlos por una nueva emisión de acciones. Bonos Estructurados: Son instrumentos de deuda cuyo rendimiento no necesariamente esta expresado a una tasa fija, si no en evolución de otros activos o indicadores (Índice de acciones, evolución de ventas de una empresa, inflación, etc.). Callable Bonds: Bonos que se emiten con un call a favor del emisor que los puede rescatar en un determinado momento futuro del tiempo a un precio fijo. Puttable Bonds: Son aquellos bonos que se emiten con un put a favor del inversor quien lo puede vender en un momento futuro a un precio fijo.

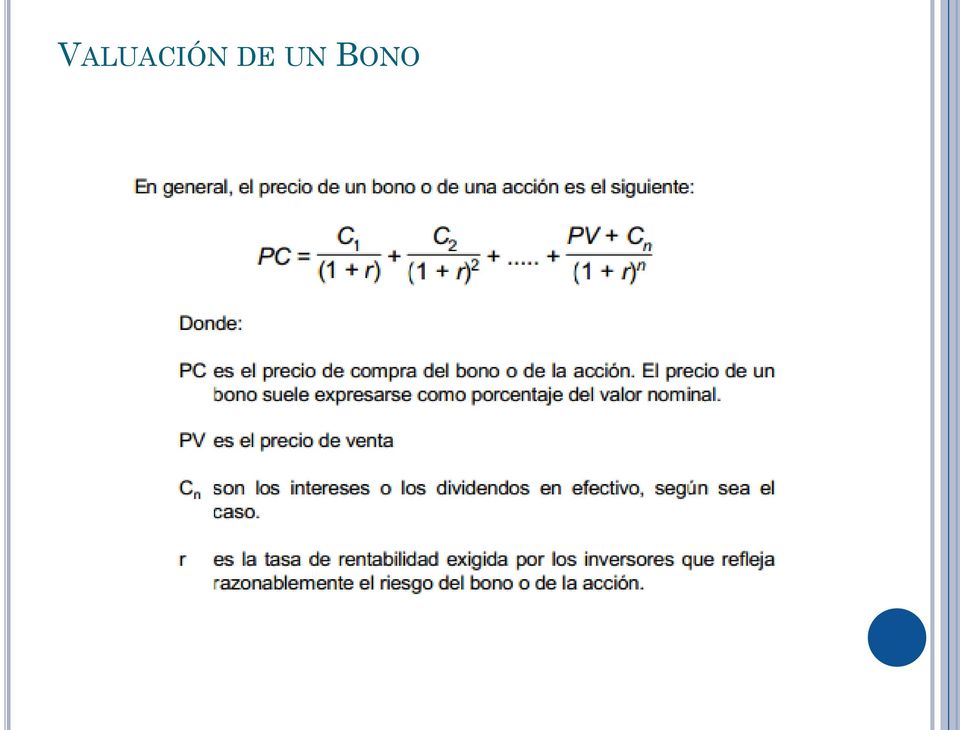

7 VALUACIÓN DE UN BONO Para valuar un bono se requieren dos elementos: Estimar el flujo de fondos esperados, que en el caso de los bonos son los flujos de intereses y la devolución del capital Estimar la tasa de descuento apropiada. En el caso de los bonos se puede tomar como referencia la tasa de rendimiento ofrecida por bonos comparables que se cotizan en el mercado.

8 VALUACIÓN DE UN BONO

9 VALUACIÓN DE UN BONO

10 VALOR NOMINAL DE UN BONO Es el valor que se hace referencia en su denominación y es importante porque: Representa la suma global que será pagada al tenedor del bono a la fecha de su vencimiento, y El importe del interés (I) pagado por período con anterioridad a la fecha de vencimiento del bono, es calculado multiplicando el valor nominal del bono (Vn) por su tasa de interés (i) dividido entre el periodo (t), con la siguiente fórmula: I = Vn*i / t Ejemplo 1. Una fábrica de zapatos desea ampliar su planta de producción y emite bonos de $ al 5% para financiar su proyecto. Los bonos emitidos vencerán en 20 años con intereses pagaderos semestralmente. La Srta. Flores compró un bono a través de su agente de bolsa por $ 800. Cuáles son los pagos a los que tiene derecho la Srta. Flores?

11 VALOR NOMINAL DE UN BONO Ejemplo 2. Calcular el monto de interés que recibirá por período el Sr. Lévano, si compra un bono de $ al 4%, el cual vence dentro de 10 años con intereses pagaderos bimensualmente:

12 VALOR NOMINAL DE UN BONO Ejemplo 3. Una empresa fabricante de variadores de velocidad y arrancadores de estado sólido tiene proyectado ampliar su capacidad productiva, y para financiarse decide encargarle a un banco local la emisión de Bonos. Luego de analizar el mercado, el banco le sugiere a la empresa la emisión de bonos de $ al 6% para financiar la ampliación. Los bonos vencerán dentro de 10 años con pagos semestrales de interés. El Gerente de la empresa compró uno de los bonos a través de su agente de bolsa por $ 900. Cuánto recibirá por concepto de pagos?

13 VALORIZACIÓN DE UN BONO C1 1 VN P C1 C P C2 P 3 VN P

14 EJERCICIO Calcular el precio de un bono con las siguientes características: Plazo: 3 años Tasa cupón: 10% Valor nominal: 15,000 dólares Cupón anual Si se conoce los siguientes datos del mercado: 1) ) )

1500 2) 1575 75 1 2 1 1440 1507.")

15 VALORIZACIÓN Estructura del Bono: P? Tomando el 1er dato del mercado 1)

16 VALORIZACIÓN Tomando el 2do dato del mercado Tomando el 3er dato del mercado 2) )

60 75 1 2 3 1590")

17 VALORIZACIÓN Luego:

18 VALORIZACIÓN Cuando: Precio bono = Valor nominal: Valor a la par Precio bono > Valor nominal: Valor sobre la par Precio bono < Valor nominal: Valor bajo la par

19 DEFINICIÓN: La depreciación es la pérdida de valor contable que sufren los activos fijos por el uso a que se les somete y su función productora de renta. En la medida en que avance el tiempo de servicio, decrece el valor contable de dichos activos. Los activos fijos que sufren depreciación tienen una vida limitada, al menos desde el punto de vista legal y contable. La vida de un activo depreciable termina cuando ha perdido todo su costo, es decir, cuando se ha depreciado totalmente. La vida contable de un activo fijo depreciable comienza desde la fecha en que la empresa lo compra y lo empieza a explotar económicamente hasta la fecha en que se cumple su depreciación total.

20 BIENES DEPRECIABLES Según la Ley de la Renta son: Depreciables: Máquinas, muebles, instalaciones, edificios, vehículos, estanques, equipos, enseres, herramientas, etc. Todo lo que sea afecto a desgaste. No Depreciables: Bienes intangibles, derechos de llaves, marcas, patentes, mercaderías, materias primas, inventarios, productos, materiales, terrenos. Estos bienes no sufren desgaste de un período a otro.

21 MÉTODOS DE DEPRECIACIÓN MÉTODO CARGO DE DEPRECIACIÓN 1.- Línea recta Igual todos los años de vida útil 2.- Unidades producidas De acuerdo a la producción 3.- Suma de los dígitos de los años Mayor los primeros años 4.- Doble saldo decreciente Mayor los primeros años

22 1.-MÉTODO DE LÍNEA RECTA: Activo se desgasta por igual durante cada periodo contable. Se usa con frecuencia por ser sencillo y fácil de calcular. Se basa en Nº de años de vida útil del activo

23 Ejemplo: La empresa es propietaria de un mobiliario que tiene un costo de Bs , el mismo fue adquirido el El mobiliario se deprecia por el método de Línea Recta en seis (6) años, 1. con un valor de salvamento equivalente al 10% del costo. Se pide: a) Ajuste al , fecha de cierre del ejercicio b) Ajuste al Ajuste al Costo = 6000 Valor Salvamiento= 6000*10%=600 Vida útil = 6 años Factor de depreciación= =900 anuales /12 meses =75 mensuales 6 años Fecha de adquisición = Fecha de ajuste = Tiempo= 3 meses Depreciación al 31/12/2007= 75*3meses=Bs 225 Ajuste al : Bs 900

24 2.-MÉTODO DE LAS UNIDADES PRODUCIDAS se basa en el Nº total de unidades que se usarán, o las unidades que puede producir el activo, o el número de horas que trabajará el activo, o el número de kilómetros que recorrerá de acuerdo con la fórmula.

25 EJEMPLO: La empresa posee una máquina la cual adquirió el en Bs , se estimó que la misma podrá procesar unidades durante su vida útil y se le asignó un valor de salvamento de Bs Se deprecia por el método de Unidades de Producción. Se pide: Calcular la depreciación del ejercicio que finaliza el si durante el mismo procesó unidades Costo= Bs.5000 Vida útil= unidades valor salvamento= Bs. 787,5 Ajuste año 2008 factor= ,5 = 0,025 por unidad unid Producción año = *0,025= Bs 2106,25 ajuste

26 3.-MÉTODO DE LA SUMA DE LOS DÍGITOS DE LOS AÑOS Se rebaja el valor de desecho del costo del activo. El resultado se multiplica por una fracción, con cuyo numerador es el Nº de los años de vida útil que aún tiene el activo y el denominador que es el total de los dígitos para el número de años de vida del activo.

27 EJEMPLO: La empresa adquirió un vehículo por Bs el , lo deprecia por el método de Dígitos Decrecientes, le asignó una vida útil de cuatro (4) años y un valor de salvamento de Bs Se pide: a) Ajuste al , fecha de cierre del ejercicio económico AÑO Costo Bs Vida útil= 4 años 3 Valor salvamento= Bs Factor= = 689, Depreciación= Bs 2758,8/12= 229,9 *5= Bs. 1149,5 ajuste

28 4.-MÉTODO DEL DOBLE SALDO DECRECIENTE No se deduce el valor de desecho o de recuperación. En el primer año, el costo total de activo se multiplica por un porcentaje equivalente al doble porcentaje de la depreciación anual por el método de la línea recta. En los años subsiguientes, el % se aplica al valor en libros del activo 40% x valor en libros (costo depreciación acumulada) = depreciación anual

29 BIBLIOGRAFÍA

30 BIBLIOGRAFÍA Tomado del trabajo presentado por la alumna: Evaluz Dominguez Ramírez. Escuela de Contabilidad, III ciclo, junio 2012.

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

Curso de Dirección Financiera y Control de Gestión

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

El negocio INVERSOL, S.A. En diciembre del año 2010, un empresario decide constituir la sociedad INVERSOL, S.A. para desarrollar una actividad, consistente en la búsqueda de oportunidades de negocio para

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

APROXIMACIÓN AL BALANCE GENERAL GERENCIA FINANCIERA

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

APROXIMACIÓN AL BALANCE GENERAL 2012 Definiciones. Contabilidad Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones

: INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones") TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

Aula Banca Privada. Renta Fija I: principales características

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

Aula Banca Privada Renta Fija I: principales características Activos de Renta Fija: características generales Banca Privada Un activo de renta fija es un instrumento representativo de una deuda que confiere

MATEMATICAS FINANCIERAS

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de

UNIDAD V DEPRECIACION DE ACTIVOS FIJOS Y AMORTIZACION CONTABILIDAD I PROF: LIC. BLANCA NAVAS

AJUSTES DE ACTIVOS FIJO : DEPRECIACION Y AMORTIZACION Recordemos que los ajustes separan la parte consumida de la parte por consumir de una cuenta, en otras palabras, la parte nominal de la parte real,

AJUSTES DE ACTIVOS FIJO : DEPRECIACION Y AMORTIZACION Recordemos que los ajustes separan la parte consumida de la parte por consumir de una cuenta, en otras palabras, la parte nominal de la parte real,

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 6. Instrumentos Financieros

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

Gestión Financiera. 9 > Títulos valores: operaciones bursátiles

. 9 > Títulos valores: operaciones bursátiles Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 54. 9 > Títulos valores: operaciones bursátiles 1 2 3 4 Rentabilidad de los títulos valores Riesgo de

. 9 > Títulos valores: operaciones bursátiles Juan Carlos Mira Navarro Juan Carlos Mira Navarro 1 / 54. 9 > Títulos valores: operaciones bursátiles 1 2 3 4 Rentabilidad de los títulos valores Riesgo de

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Contabilidad Gerencial. SESIÓN 7. Análisis de Depreciación y Amortización

Contabilidad Gerencial SESIÓN 7. Análisis de Depreciación y Amortización Contextualización Qué es la depreciación y la amortización? En este mundo todo lo que se usa se desgasta y no es excepción con los

Contabilidad Gerencial SESIÓN 7. Análisis de Depreciación y Amortización Contextualización Qué es la depreciación y la amortización? En este mundo todo lo que se usa se desgasta y no es excepción con los

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

INTRODUCCIÓN A LAS FINANZAS (Informática)

") INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero,

INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero,

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

2013 INSTRUMENTOS DE RENTA FIJA

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

Unidad 15. Obligaciones y Bonos

Unidad 15 Obligaciones y Bonos INTRODUCCIÓN Cuando una empresa privada o un gobierno necesitan dinero para financiar sus proyectos a largo plazo, y la cantidad requerida es bastante elevada, de tal manera

Unidad 15 Obligaciones y Bonos INTRODUCCIÓN Cuando una empresa privada o un gobierno necesitan dinero para financiar sus proyectos a largo plazo, y la cantidad requerida es bastante elevada, de tal manera

SEMINARIO TALLER FUNDAMENTOS CONTABLES. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Ence Energía y Celulosa, S.A. R.M.M, h. 14.837. F.33. T.2.363 general y 1.720, secc. 3ª libro sociedades. N.I.F.: A-28212264

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE ENCE ENERGÍA Y CELULOSA, S.A. EN RELACIÓN CON LA PROPUESTA DE AUTORIZACIÓN AL CONSEJO DE ADMINISTRACIÓN PARA EMITIR VALORES NEGOCIABLES DE RENTA FIJA

INFORME QUE FORMULA EL CONSEJO DE ADMINISTRACIÓN DE ENCE ENERGÍA Y CELULOSA, S.A. EN RELACIÓN CON LA PROPUESTA DE AUTORIZACIÓN AL CONSEJO DE ADMINISTRACIÓN PARA EMITIR VALORES NEGOCIABLES DE RENTA FIJA

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

PREGUNTA 1 El 31 de diciembre de 2007, SEMIFUSA presenta los siguientes saldos antes de ajustes y regularización: SALDOS DEUDORES SALDOS ACREEDORES Investigación 9.015 Ajustes por valoración de activos

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

I UNIDAD: ACTIVOS FIJOS

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

I UNIDAD: ACTIVOS FIJOS Concepto: Los activos fijos son aquellos que tienen vida útil de mas de un año, el cual se adquiere para ser utilizado en las operaciones de una empresa, con el fin de obtener ingresos.

3.1. Concepto 69. 3.2. Clasificación 69. 3.3. Préstamos con devolución de principal e intereses en un solo pago 70

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

UNIDAD 3 PRÉSTAMOS 3.1. Concepto 69 3.2. Clasificación 69 3.3. Préstamos con devolución de principal e intereses en un solo pago 70 3.4. Préstamos con pago periódico de intereses y devolución del principal

Lcda. María A. Contreras S. Contabilidad General Página 1 UCAT

Activo Fijo: ACTIVO FIJO (PROPIEDAD PLANTA Y EQUIPO) Son todos aquellos bienes materiales e inmateriales, adquiridos por la empresa que van a ser usados para el desarrollo de sus actividades, con las siguientes

Activo Fijo: ACTIVO FIJO (PROPIEDAD PLANTA Y EQUIPO) Son todos aquellos bienes materiales e inmateriales, adquiridos por la empresa que van a ser usados para el desarrollo de sus actividades, con las siguientes

SB & Asociados. Rif J-31167573-6

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA Deberá realizar, a su elección, uno de los temas Tema I Ejercicio 1 Ejercicio 3 Ejercicio 4 Tema II Ejercicio 2 Ejercicio 3 Ejercicio 4 EJERCICIO

TEORIA CONTABLE SUPERIOR EXAMEN MARZO 2004 PRIMERA PRUEBA Deberá realizar, a su elección, uno de los temas Tema I Ejercicio 1 Ejercicio 3 Ejercicio 4 Tema II Ejercicio 2 Ejercicio 3 Ejercicio 4 EJERCICIO

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad.

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

RENTA FIJA PRIVADA PAGARES DE EMPRESA

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

RENTA FIJA PRIVADA Es el conjunto de valores de renta fija que están emitidos por empresas del sector privado y que son utilizados para financiar sus inversiones y actividades empresariales. Los emisores,

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

Ingeniería Financiera Acciones Preferentes

Ingeniería Financiera Acciones Preferentes GLOSARIO LGS.- Ley General de Sociedades. Economía.- Ciencia que estudia los recursos, la creación de riqueza y la producción, distribución y consumo de bienes

Ingeniería Financiera Acciones Preferentes GLOSARIO LGS.- Ley General de Sociedades. Economía.- Ciencia que estudia los recursos, la creación de riqueza y la producción, distribución y consumo de bienes

INTRODUCCIÓN A LA CONTABILIDAD

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

INTRODUCCIÓN A LA CONTABILIDAD Lima, usjb, 2012. Prof. FRANCISCO FRIAS F. Contador Público Colegiado Magíster ESAN Lima, usjb, 2012 CONTABILIDAD EL LENGUAJE DE LOS NEGOCIOS Disciplina que mide, registra,

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Norma Internacional de Contabilidad 33 Ganancias por Acción. Objetivo. Alcance. Definiciones NIC 33

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

Norma Internacional de Contabilidad 33 Ganancias por Acción Objetivo 1 El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

TEMA 4: LA RENTA FIJA: SE PUEDE INVERTIR PRÉSTANDO?

TEMA 4: LA RENTA FIJA: SE PUEDE INVERTIR PRÉSTANDO? 4.1 Cuáles son las rentas de la inversión en Renta Fija?. 4.2 Qué tipos hay de Renta Fija?. 4.3 Cómo se puede conocer el valor de un bono u obligación?.

TEMA 4: LA RENTA FIJA: SE PUEDE INVERTIR PRÉSTANDO? 4.1 Cuáles son las rentas de la inversión en Renta Fija?. 4.2 Qué tipos hay de Renta Fija?. 4.3 Cómo se puede conocer el valor de un bono u obligación?.

UD9: LA FINANCIACIÓN DE LA EMPRESA

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CONTABILIDAD UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

CONTABILIDAD III UNIDAD II. INSTRUMENTOS DE DEUDA E INSTRUMENTOS DE PATRIMONIO DRA.NIVIA PETIT DRA/DRA.ZORAYA DIAZ SEPTIEMBRE 2013 DEFINICION INSTRUMENTO DE DEUDA Un instrumento de deuda es cualquier tipo

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

UNIVERSIDAD VERACRUZANA SISTEMA DE ENSEÑANZA ABIERTA CURSO DE MATEMÁTICAS FINANCIERAS CONTENIDO Tema 1: INTERÉS SIMPLE Tema 2: INTERÉS COMPUESTO Tema 3: ANUALIDADES Tema 4: AMORTIZACIÓN Tema 5: DEPRECIACIÓN

EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

- 1 - EJERCICIOS DE EXÁMENES DE MATEMATICAS FINANCIERAS EJERCICIO 1 La sociedad anónima MARATON pasa en la actualidad por un problema de tesorería y la dirección económico-financiera plantea al gerente

Ministerio de Planificación Federal Inversión Pública y Servicios Tribunal de Tasaciones de la Nación

NORMA TTN 20.1 7 de agosto de 2014 VALUACION DE EMPRESAS A PARTIR DE LA VALUACION DE SUS ACTIVOS FISICOS 1. INTRODUCCIÓN: Se analizarán varias metodologías exponiéndose los procedimientos, los resultados

NORMA TTN 20.1 7 de agosto de 2014 VALUACION DE EMPRESAS A PARTIR DE LA VALUACION DE SUS ACTIVOS FISICOS 1. INTRODUCCIÓN: Se analizarán varias metodologías exponiéndose los procedimientos, los resultados

PREGUNTAS Y EJERCICIOS ACTIVOS FIJOS

PREGUNTAS Y EJERCICIOS ACTIVOS FIJOS 1.- Internalice y Revise los siguientes conceptos: Activo fijo. Valor de Costo de un activo fijo. Depreciación. Método lineal en base al tiempo. Método lineal en base

PREGUNTAS Y EJERCICIOS ACTIVOS FIJOS 1.- Internalice y Revise los siguientes conceptos: Activo fijo. Valor de Costo de un activo fijo. Depreciación. Método lineal en base al tiempo. Método lineal en base

CONTABLIDAD FINANCIERA PASIVOS

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

CONTABLIDAD FINANCIERA PASIVOS PASIVOS: Son las obligaciones contraídas por una entidad económica como consecuencia de operaciones o transacciones pasadas (ej. Compra mercaderías, gastos incurridos, prestamos,

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

C O M U N I C A C I O N N 2008/197. a las Normas Contables y Plan de Cuentas para las Empresas de Intermediación Financiera

Montevideo, 24 de noviembre de 28 C O M U N I C A C I O N N 28/97 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Actualización N 82 a las Normas Contables y Plan de Cuentas para las Empresas de Intermediación

Montevideo, 24 de noviembre de 28 C O M U N I C A C I O N N 28/97 Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Actualización N 82 a las Normas Contables y Plan de Cuentas para las Empresas de Intermediación

Mercados Financieros

Mercados Financieros 1 Sesión No. 1 Nombre: Marco conceptual de los mercados financieros. Primera parte. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado

Mercados Financieros 1 Sesión No. 1 Nombre: Marco conceptual de los mercados financieros. Primera parte. Objetivo de la sesión: Al finalizar la sesión, el alumno será capaz de identificar qué es un mercado

DELTA MASTER FORMACIÓN UNIVERSITARIA C/ Gral. Ampudia, 16 Teléf.: 91 533 38 42-91 535 19 32 28003 MADRID

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

E3 25 JUNIO 2008 PARTE SIN MATERIAL PRIMERA PREGUNTA (2 puntos) Un individuo adquiere un equipo de grabación cuyo precio al contado es de.345, que va a pagar en dos plazos: a los dos meses y a los seis

TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

MATEMATICA EMPRESA 1 TEMA 5.2 : BONOS Y OBLIGACIONES DEL ESTADO 5.2.1.- DEFINICION : Son instrumentos emitidos por El TESORO, para financiar el déficit público y, al igual que LAS LETRAS DEL TESORO, son

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

PLANIFICACION FINANCIERA - PRIMERA PARTE

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

BPAG91. Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional

BPAG9 Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS Y TASA

BPAG9 Bonos de Protección al Ahorro con pago trimestral de interés y tasa de interés de referencia adicional DESCRIPCIÓN TÉCNICA DE LOS BONOS DE PROTECCIÓN AL AHORRO CON PAGO TRIMESTRAL DE INTERÉS Y TASA

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) son la familia de

DESCRIPCIÓN TÉCNICA DE LOS BONOS DE DESARROLLO DEL GOBIERNO FEDERAL CON TASA DE INTERÉS FIJA. INTRODUCCIÓN Los Bonos de Desarrollo del Gobierno Federal con Tasa de Interés Fija (BONOS) son la familia de

61.- Adquisición y venta con arrendamiento posterior de aeronaves

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

Unidad 6: CICLO CONTABLE ELEMENTAL OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa.

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

OBJETIVO: Dar a conocer los asientos que componen el ciclo contable elemental de una empresa. 1 Cómo se divide la vida de una empresa? La vida de una empresa se divide en períodos regulares a los que se

Cierre sus cuentas con seguridad

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN?

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

QUÉ CREEIS QUE SON LAS FUENTES DE FINANCIACIÓN? INTRODUCCIÓN QUÉ SON LAS FUENTES DE FINANCIACIÓN? Para desarrollar su actividad diaria y llevar a cabo sus proyectos de inversión, la empresa necesita disponer

Contabilidad General. Grupos 16 y 17. TEMA - 2 (Parte 2) La Información Contable

La Información Contable") Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

Contabilidad General Grupos 16 y 17 TEMA - 2 (Parte 2) La Información Contable 1 Objetivos de Aprendizaje 1. Conocer el significado de la identidad contable: la ecuación fundamental. 2. Entender el significado

BCT BANK INTERNATIONAL, S. A.

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

BCT BANK INTERNATIONAL, S. A. BCT BANK INTERNATIONAL, S. A. Estados Financieros 30 de junio de 2011 1 BCT BANK INTERNATIONAL, S. A. Índice del Contenido Informe de los Auditores Independientes Estado de

La financiación de la empresa

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

La función financiera Funciones del área financiera de la empresa Planificación financiera Obtención de recursos financieros Estudia las necesidades futuras de capital Estudia las diversas alternativas

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

GUIA INFORMATIVA. La Inversión en Bolsa

GUIA INFORMATIVA La Inversión en Bolsa Guía Informativa La Inversión en Bolsa Esta guía está dirigida a empresas y personas que desean conocer paso a paso como invertir en bolsa, los términos básicos relacionados

GUIA INFORMATIVA La Inversión en Bolsa Guía Informativa La Inversión en Bolsa Esta guía está dirigida a empresas y personas que desean conocer paso a paso como invertir en bolsa, los términos básicos relacionados

CONTABILIDAD DE SOCIEDADES. SEMANA 3 23 de setiembre 2015

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

CONTABILIDAD DE SOCIEDADES SEMANA 3 23 de setiembre 2015 Las acciones en tesorería son aquellas propias de la empresa que las readquiere o saca de circulación y que no se dan de baja directamente del capital

Notas a los estados contables correspondientes al período finalizado el 30 de junio de 2010.

Notas a los estados contables correspondientes al período finalizado el 30 de junio de 2010. Nota 1 - Información básica sobre la empresa 1.a. Naturaleza jurídica METROPOLITAN LIFE SEGUROS DE VIDA S.A.

Notas a los estados contables correspondientes al período finalizado el 30 de junio de 2010. Nota 1 - Información básica sobre la empresa 1.a. Naturaleza jurídica METROPOLITAN LIFE SEGUROS DE VIDA S.A.

CASTILLA-LA MANCHA / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO.

GESTIÓN FINANCIERA. TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO. 1. Formas de financiación del inmovilizado. FORMAS DE FINANCIAR EL INMOVILIZADO. Formas de financiar el inmovilizado.

GESTIÓN FINANCIERA. TEMA 13º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL INMOVILIZADO. 1. Formas de financiación del inmovilizado. FORMAS DE FINANCIAR EL INMOVILIZADO. Formas de financiar el inmovilizado.

U.D.12 ÁREA DE FINANCIACIÓN E INVERSIÓN

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

Las fuentes de financiación de la empresa son los recursos dinerarios que precisa para hacer frente a sus obligaciones. Estas fuentes pueden clasificarse según tres criterios: según el plazo de devolución,

CAJA ESPAÑA DE INVERSIONES, CAJA DE AHORROS Y MONTE DE PIEDAD

TRIPTICO-RESUMEN DEL FOLLETO INFORMATIVO COMPLETO CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL EMISIÓN DE PARTICIPACIONES PREFERENTES SERIE C Por importe

TRIPTICO-RESUMEN DEL FOLLETO INFORMATIVO COMPLETO CAJA ESPAÑA DE INVERSIONES, SOCIEDAD DE PARTICIPACIONES PREFERENTES, S.A., SOCIEDAD UNIPERSONAL EMISIÓN DE PARTICIPACIONES PREFERENTES SERIE C Por importe

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Interés: Es el rendimiento del capital entregado en préstamo. Es la renta que gana un capital. Es la ganancia producida por un capital.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

Productos de Inversión Itaú BBA Corredor de Bolsa

Productos de Inversión Itaú BBA Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones nacionales Una acción representa una porción del capital social de una sociedad anónima abierta en

Productos de Inversión Itaú BBA Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones nacionales Una acción representa una porción del capital social de una sociedad anónima abierta en