LOGO.

|

|

|

- María Jesús Alvarado Acuña

- hace 8 años

- Vistas:

Transcripción

1 LOGO

2 Page 2

3

![[hacer o no hacer algo ]](/docs-images/31/14930235/images/4-0.jpg "Sustantivas [Pago de los")

4 Las Obligaciones Tributarias son de 2 Tipos: Formales [hacer o no hacer algo ] Sustantivas [Pago de los tributos ]

![[Inc. 1 ] [Inciso 2 ] [Inc.](/docs-images/31/14930235/images/5-0.jpg "4 ] [Inc. 5 ] [Inc.")

5 [Inc. 1 ] [Inciso 2 ] [Inc. 4 ] [Inc. 5 ] [Inc. 4 Art 142-A]

6 Debe llevarse de manera permanente y constituye un Registro Especial e Independiente de los demás registros [Inc. 7 ] Debe reflejar clara y verazmente [Inc. 1 ]: Su real movimiento Su valuación, Resultado de las operaciones, El valor efectivo y actual de los bienes inventariados La descripción detallada de las características de los bienes que permitan individualizarlos e identificarlos plenamente.

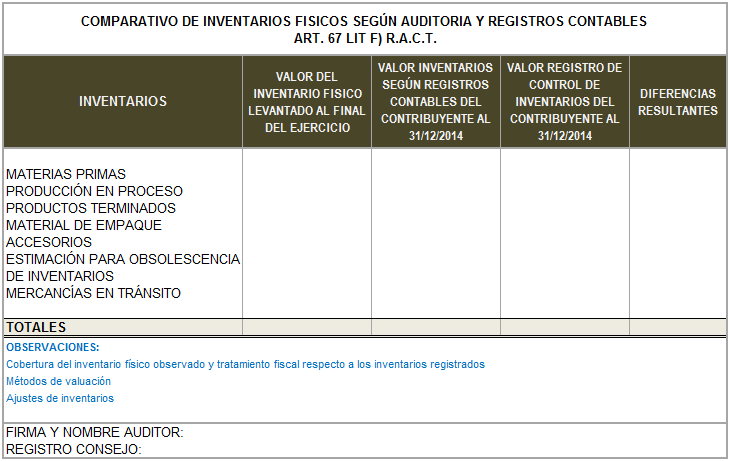

7 Practicar inventario físico al comienzo del negocio y al final de cada ejercicio impositivo [Inciso 2 ] El inventario de cierre de un ejercicio regirá para el próximo venidero para el efecto de establecer la comparación entre el monto de las existencias al principio y al final de cada ejercicio o período impositivo [Inciso 6 ] Los bienes se refieren únicamente a aquellos que forman parte del activo realizable o corriente de la empresa [Inciso 9 ]

8 Respecto a que Los bienes se refieren únicamente a aquellos que forman parte del activo realizable o corriente de la empresa [Inciso 9 del Art. 142] Conforme al Art. 7 del CT y 2 numeral 4 del RACT: Los conceptos no definidos en la Ley, se entienden en su sentido jurídico, técnico o usual. Art. 2 numeral 11 y 19 del Reglamento de la Ley de IVA define el Activo Realizable así : El conjunto de bienes muebles corporales propios del giro o actividad del contribuyente, producidos o adquiridos con ánimo de revenderlos o transferirlos ; [N 11 Giro o Actividad: El conjunto de operaciones destinadas a producir y/o transferir bienes muebles corporales y/o a prestar servicios]

9

10 a.1 Consignarse y agruparse los bienes conforme a su naturaleza, con la especificación necesaria dentro de cada grupo Deberá constar en ACTA a.2 Indicar claramente: Cantidad, Unidad que se toma como medida, Denominación del bien y sus referencias o descripción; Precio Unitario neto de IVA y Valor total de las unidades [Inc. 4 ] a.3 Deben expresarse las referencias del libro de "costos", de "retaceos", o de "compras locales" de donde se ha tomado el precio correspondiente Deberá registrarse un resumen del inventario practicado en el libro de Estados Financieros legalizado o en el libro en el que asienten las compras, ventas y gastos, cuando se trate comerciantes no obligados a llevar contabilidad formal

11 Se le adjuntará detalle del inventario físico practicado de cada uno de los bienes inventariados y la valuación de los mismos Se presenta durante los 2 primeros meses de cada año [Inc. 5 ] Solo sujetos pasivos con ingresos iguales o superiores a 2,753 salarios mínimos mensuales ($690,930.10) Debe ser firmado por el contribuyente, su Representante Legal o Apoderado y el Contador

![Aquellos cuyas operaciones consistan en transferencias de bienes muebles corporales [Venta de productos] Quienes obtengan ingresos gravables de la (a) Manufactura o elaboración, (b)](/docs-images/31/14930235/images/12-0.jpg "Transformación, (c) Ganadería, (d) Producción, (e) Extracción, (f) Adquisición o enajenación de: Materias primas, mercaderías, productos o frutos naturales, accesorios, repuestos o cualesquiera")

Quienes tengan por actividad la producción o fabricación de bienes muebles corporales, construcción de obras materiales muebles o inmuebles bajo cualquier modalidad [Talleres, Constructores,")

12 Aquellos cuyas operaciones consistan en transferencias de bienes muebles corporales [Venta de productos] Quienes obtengan ingresos gravables de la (a) Manufactura o elaboración, (b) Transformación, (c) Ganadería, (d) Producción, (e) Extracción, (f) Adquisición o enajenación de: Materias primas, mercaderías, productos o frutos naturales, accesorios, repuestos o cualesquiera otros bienes, (nacionales o extranjeros, ya sean para la venta o no.) Quienes tengan por actividad la producción o fabricación de bienes muebles corporales, construcción de obras materiales muebles o inmuebles bajo cualquier modalidad [Talleres, Constructores, etc] Prestadores de servicios cuya actividad se materialice en la entrega de bienes muebles o inmuebles [Talleres, Restaurantes, Contrustoras, etc.]

13

14 Page 14

15

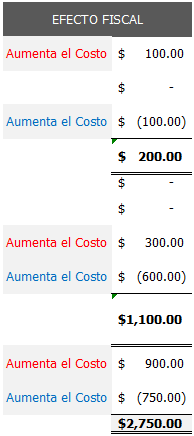

16 1. Encabezado: Título del Registro; Nombre del Contribuyente, Período que abarca, NIT y NRC 2. Correlativo de la operación 3. Fecha de la operación 4. N de CCF, NC, ND, FCF, DSE, DM o FAUCA correspondiente, según el caso 5. Nombre, razón social o denominación del proveedor 6. Nacionalidad del proveedor 7. Descripción del producto comprado, especificando las características que permitan individualizarlo e identificarlos plenamente 8. Fuente o Ref. del libro de costos de retaceos, de compras locales u Hoja de Costo de Producción, de donde ha sido tomado el costo correspondientes 9. Número de unidades que ingresan 10. Número de unidades que salen 11. Saldo en unidades 12. Importe monetario o precio de costo de las unidades que ingresan

17 13. Importe monetario o precio de costo, según el caso de las unidades que salen 14. Saldo monetario del importe de las unidades existentes, a precio de costo 15. Ajuste como descuentos, rebajas e incrementos de precio o bonificaciones Las unidades y valores al costo de cada producto en el RCI al 31 de diciembre de cada año, se confrontará con los valores de costo del inventario físico valuado según LEVANTE FÍSICO, justificando cualquier diferencia que resulte de su comparación y aplicando a esta el tratamiento fiscal que corresponda [Art 142- A inc 3 relacionado con Art 193 CT] Deberá ser llevado por la casa matriz y por cada una de las sucursales o establecimientos. Podrá llevarse en forma consolidada, siempre que: Sus sistemas de información garanticen el interés fiscal Se informe a la DGII a más tardar en los 2 meses previos al inicio del ejercicio o período de imposición en que se llevará el control en forma consolidada [NOV Y DIC]

18

19 1. Considera usted que el RCI es un Registro de Contabilidad? Puede darle esa calificación? 2. Considera usted que el RCI debe estar legalizado o autorizado por un Contador Público inscrito en el CVPCPA? 3. Está legalizado o autorizado el que usted lleva?

20

21

22 Page 22

23

24 M E T O D O S D E V A L U A C I Ó N GANADO DE CRÍA o de ENGORDE: Costo de desarrollo, costo de adquisición o al precio que tenga al mayoreo y al contado en el mercado de la localidad. Frutos y productos agrícolas: suma de alquiler de tierras, el importe de fertilizantes, semillas, estacas o plantas; los salarios y manutención de peones, alquiler y pastaje de animales ; lubricantes, combustibles, y reparación de maquinarias, y todos los gastos necesarios.

25

26 La siguiente tabla muestra gráficamente el impacto en las utilidades y el ISR dependiendo del método que se utilice [se compran 115 uni., se venden 100 u. y quedan IF de 15 u.] NOTA: La empresa utiliza el método del costo promedio para evaluar sus inventarios, por lo que es el que se toma de base para comparar los otros métodos de valuación.

27 La siguiente matriz muestra gráficamente el efecto en las utilidades por el cambio de Método. Para este ejemplo, se muestran los efectos al pasar de Valuación a Costo Promedio hacia los demás Métodos.

28 La siguiente matriz muestra gráficamente el efecto en las utilidades por el cambio de Método. Para este ejemplo, se muestran los efectos al pasar de Costo Según Última Compra hacia los demás Métodos.

29 La siguiente matriz muestra gráficamente el efecto en las utilidades por el cambio de Método. Para este ejemplo, se muestran los efectos al pasar de Costo promedio por Aligación Directa hacia los demás Métodos.

hacia los")

30 La siguiente matriz muestra gráficamente el efecto en las utilidades por el cambio de Método. Para este ejemplo, se muestran los efectos al pasar de Primeras Entradas Primeras Salidas (PEPS) hacia los demás Métodos.

31 La siguiente matriz muestra gráficamente el efecto en las utilidades por el cambio de Método. Para este ejemplo, se muestran los efectos al pasar de Costo de Adquisición hacia los demás Métodos.

32 Page 32

33 COMPARACIÓN DE INVENTARIO Y RESULTADO AUDITORIA CONTRIBUYENTE PRODUCTO FALTANTES [DEBE DE TENER] [TIENE] M 60,000 25,000 35,000 N 16,000 3,000 13,000 SUMAS 76,000 28,000 48,000

34 PRODUCTO UNIDADES COSTO UNITARIO VALORES X 150, $ $4,500, Y 55, $ $1,100, $5,600, PRODUCTO UNIDADES COSTO UNITARIO VALORES X 10, $ $250, Y 5, $ $75, $325,000.00

35 PRODUCTO CCF O FCF N FECHA UNIDADES PRECIO VALORES X CCF /01/ ,000 $ $ 1,500, FCF /03/2014 2,000 $ $ 160, FCF /06/2014 3,000 $ $ 234, CCF /09/ ,000 $ $ 3,500, CCF /11/ ,000 $ $ 1,875, ,000 $ 7,269, Y FCF /02/2014 2,500 $ $ 100, FCF /05/2014 2,000 $ $ 90, CCF /07/ ,500 $ $ 855, CCF /12/ ,000 $ $ 646, ,000 $ 1,691,000.00

36 PRODUCTO UNIDADES COSTO VALORES ($) X 25,000 $ $750, Y 3,000 $ $60, $810,000.00

37 PRODUCTO CUADRO N º 1 DETERMINACIÓN DE UNIDADES DE INVENTARIOS FINALES A B C D= (B+C) E F=(D-E) INVENTARIO INICIAL UNIDADES INGRESADAS (Com pradas) UNIDADES DISPONIBLES SALIDAS DE UNIDADES (Vendidas) UNIDADES FINALES DE INVENTARIOS X 10, , , ,000 60,000 Y 5,000 55,000 60,000 44,000 16,000

38 A B C D E F G=E/F H=D*G PRODUCTO UNIDADES FINALES DE INVENTARIODETE RMINADAS CUADRO Nº 2 DETERMINACIÓN DE VENTAS GRAVADAS OMITIDAS UNIDADES FINALES REPORTADAS POR CONTRIBUYENTE UNIDADES FALTANTES VENTAS EN VALORES VENTAS EN UNIDADES PROMEDIO DE VENTAS EN VALORES VENTAS GRAVADAS OMITIDAS X 60,000 25,000 35,000 $7,269, ,000 $ $2,544, Y 16,000 3,000 13,000 $1,691, ,000 $ $ 499, Totales $3,043, CUADRO Nº 3 DETERMINACIÓN DE LOS FACTORES PROPORCIONALES PARA IMPUTACIÓN DE LAS VENTAS PARA EL CASO DE IVA A B C=B*D D=C/B VENTAS DECLARADAS VENTAS OMITIDAS CON BASE FACTOR DE PRODUCTO (VALORES) A FALTANTES (VALORES) PROPORCIÓN X $ 7,269, $ 2,544, Y $ 1,691, $ 499, Totales $ 8,960, $ 3,043,740.00

VENTAS OMITIDAS PRODUCTO \"X\" Enero $ 1,500,000.00 $ 525,000.00 Febrero $ 100,000.00 $ 29,544.06 Marzo $ 160,000.00 $ 56,000.00 Abril Mayo $ 90,000.")

39 A B C =(0.35*B) D PERIODO TRIBUTARIO VENTAS DECLARADAS PRODUCTO "X" VENTAS OMITIDAS PRODUCTO "X" VENTAS DECLARADAS PRODUCTO "Y" E =( * D) VENTAS OMITIDAS PRODUCTO "X" Enero $ 1,500, $ 525, Febrero $ 100, $ 29, Marzo $ 160, $ 56, Abril Mayo $ 90, $ 26, Junio $ 234, $ 81, Julio $ 855, $ 252, Agosto Septiembre $ 3,500, $ 1,225, Octubre CUADRO Nº 4 CÁLCULO DE IMPUTACIÓN DE VENTAS DE ACUERDO A FACTOR DE PROPORCIÓN Noviembre $ 1,875, $ 656, Diciembre $ 646, $ 190, Totales $ 7,269, $ 2,544, $ 1,691, $ 499,590.00

40 COMPARACIÓN DE INVENTARIO Y RESULTADO AUDITORIA CONTRIBUYENTE PRODUCTO SOBRANTES [DEBE DE TENER] [TIENE] M 25,000 60,000 (35,000) N 3,000 16,000 (13,000) SUMAS 28,000 76,000 (48,000)

41 PRODUCTO UNIDADES COSTO UNITARIO VALORES X 50,000 $ $ 1,250, Y 15,000 $ $ 225, $ 1,475,000.00

42 PRODUCTO UNIDADES COSTO UNITARIO VALORES X 110,000 $ $ 3,300, Y 40,000 $ $ 800, $ 4,100,000.00

43 A B C D= (B+C) E F=(D-E) PRODUCTO INVENTARIO INICIAL CUADRO Nº 1 DETERMINACIÓN DE UNIDADES DE INVENTARIOS FINALES UNIDADES INGRESADAS (COMPRADAS) UNIDADES DISPONIBLES SALIDA DE UNIDADES (VENDIDAS) UNIDADES FINALES DE INVENTARIOS X 50, , , , ,000 Y 15,000 55,000 70,000 44,000 26,000

44 A B C D=(B-C) E F=(D*E) Producto CUADRO Nº 2 DETERMINACIÓN DE SOBRANTE DE INVENTARIOS EN UNIDADES Y VALORES UNIDADES FINALES DETERMINADA S UNIDADES FINALES CONTRIBUYENTE UNIDADES SOBRANTES PRECIO PROMEDIO UNITARIO DEL INVENTARIO COSTO DEL SOBRANTE X 100, ,000 (10,000) $ $ 300, Y 26,000 40,000 (14,000) $ $ 280, A B C D=(B+C)/2 E F=E/D PRODUCTO INVENTARIO INICIAL (VALORES) CUADRO Nº 3 DETERMINACIÓN DE ROTACIÓN DE INVENTARIOS INVENTARIO FINAL (VALORES) PROMEDIO DE INVENTARIOS (VALORES) VENTAS DEL EJERCICIO (VALORES) ROTACIÓN DE INVENTARIOS X 1,250,000 3,300,000 2,275,000 $ 7,269, Y 225, , ,500 $ 1,691, ,475,000 4,100,000 $ 8,960,500.00

45 CUADRO Nº 4 DETERMINACIÓN DE VENTAS GRAVADAS CONFORME A ÍNDICE DE ROTACIÓN DE INVENTARIOS A B C D=(B*C) PRODUCTO COSTO DEL SOBRANTE (VALORES) ROTACIÓN DE INVENTARIOS VENTAS GRAVADAS OMITIDAS (VALORES) X $ 300, $ 958, Y $ 280, $ 923, $ 580, $ 1,882,412.00

46 CUADRO Nº 5 DETERMINACIÓN DE LOS FACTORES PROPORCIONALES PARA IMPUTACIÓN DE LAS VENTAS PARA EL CASO DE I. V. A. A B C D=(C/B) PRODUCTO VENTAS DECLARADAS (VALORES) VENTAS OMITIDAS CON BASE A SOBRANTE (VALORES) FACTOR DE PROPORCIÓN X $ 7,269, $ 958, Y $ 1,691, $ 923, $ 8,960, $ 1,882,412.87

47 CUADRO N 6 CALCULO DE IMPUTACIÓN DE VENTAS DE ACUERDO AL FACTOR DE PROPORCIÓN A B C =( *B) D E =( * D) PERÍODO TRIBUTARIO VENTAS DECLARADAS PRODUCTO "X" VENTAS OMITIDAS PRODUCTO "Y" VENTAS DECLARADAS PRODUCTO "X" VENTAS OMITIDAS PRODUCTO "Y" Enero $ 1,500, $ 197, Febrero $ 100, $ 54, Marzo $ 160, $ 21, Abril Mayo $ 90, $ 49, Junio $ 234, $ 30, Julio $ 855, $ 467, Agosto Septiembre $ 3,500, $ 461, Octubre Noviembre $ 1,875, $ 247, Diciembre $ 646, $ 352, $ 7,269, $ 958, $ 1,691, $ 923,863.00

48 Page 48

49 El impuesto sobre la renta anual tendrá un pago mínimo. El hecho generador estará constituido por la posesión de activo neto en el ejercicio o período de imposición.

50 El pago mínimo del impuesto sobre la renta se liquidará sobre el monto del activo neto, con la alícuota del uno por ciento (1%).

51

52 Ejemplos de Criterios para asignar valor a los Activos (dependiendo del tipo de Activo que se trate): Para VALORAR (o medir) los ELEMENTOS que conforman el ACTIVO TOTAL se utilizarán las NIIF completas o la NIIF para Pymes, según corresponda. Importe Depreciable Importe en Libros Importe Recuperable Costo Amortizado Costo de Adquisición o Transacción Valor razonable Valor actual o Presente Valor en uso Costo amortizado Valor residual Valor Neto de Realización Costo - Deterioro Quienes conforme a la Ley NO RESULTEN OBLIGADOS a llevar contabilidad formal, utilizarán el valor nominal según documentos y registros, además aplicarán lo establecido en la presente Ley en materia de depreciación y amortización.

53 Según el párrafo 13.4 de la NIIF Pyme Una entidad medirá los inventarios al importe menor entre el costo y el precio de venta estimado menos los costos de terminación y venta [En similares términos se refiere el párrafo 9 de la NIC 2]. El registro inicial (reconocimiento) se hará al COSTO (sea de adquisición o de transformación); y en la medición posterior se tomará el que resulte menor entre el Costo y el VNR.

54 Para la medición posterior, puede utilizarse cualquiera de las fórmulas PEPS o Costo Promedio [UEPS no está permitida en PYME, en NIIF(full) no se opone]. Como los inventarios se valoran por su valor neto realizable, significa que cuando éste sea inferior al precio de adquisición o costo de producción, deberá reflejarse el correspondiente deterioro de valor. VNR < Costo de Adquisición o Producción = Deterioro

55 Una sociedad tiene unos inventarios finales de mercaderías valoradas en $ El precio estimado de venta de dichas mercaderías es de $ y los costos estimados para poder comercializar la mercancía se calculan en $ Se pide: Calcular el VNR, contabilizar la corrección valorativa por deterioro (si hubiere) y evalúe el efecto fiscal según reforma. 1. VNR, comparación y deterioro: Precio de Adquisición $ 25, Valor Neto Realizable [$26, $2,000.00] $ 24, DETERIORO $ 1, Registro de Corrección valorativa CLASIFICACIÓN CUENTAS DEBE HABER Gastos Pérdida por deterioro de Inventarios $ 1, Correctora Activo N/C Deterioro de Valor de Inventarios $ 1, Acotaciones: Muy probablemente en el Balance General, el sujeto pasivo tenga como valor de inventario $ (costo según documentos) en lugar de $24,000. que es la estimación del VNR y que es el valor que se tomará para efectos de calcular los Activos Netos base de cálculo del Pago Mínimo.

56

57 Page 57

58

59

60

61

62

63

64

65

66

67

68

69

70

71 Page 71

72

73

74

75

76

77 Page 77

78

79

80 Omitir llevar RCI estando obligado a ello Llevar RCI sin cumplir los requisitos Utilizar un MVI distinto de los previstos en el artículo 143 del CT sin previa autorización de la Administración Tributaria No practicar o practicar parcialmente el inventario físico al 31 de diciembre del ejercicio o periodo impositivo correspondiente. Sanción: 0.5% x Patrimonio (Capital Contable)(sin incluir superávit por revalúo de activo no realizado), con un mínimo de 9 SMM {$2,265.30} No presentar o presentar fuera del plazo legal establecido o por medios distintos a los establecidos por la Administración Tributaria, el F983 y el detalle del inventario físico practicado de cada uno de los bienes inventariados y la valuación de los mismos.

81

82

83

84

85 Page 85

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NIF C-4 INVENTARIOS. Tampoco es aplicable la NIF C-4 a la valuación de inventarios mantenidos por:

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

Material de Estudio DCC-PC1-23 V1 Procesos Contables I NIC 2

NIC 2 Son activos: 1. Poseídos para ser vendidos en el curso normal de la operación. 2. En proceso de producción con vistas a esa venta. 3. En forma de materiales o suministros, para ser consumidos en

NIC 2 Son activos: 1. Poseídos para ser vendidos en el curso normal de la operación. 2. En proceso de producción con vistas a esa venta. 3. En forma de materiales o suministros, para ser consumidos en

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Determinación del Costo de lo Vendido Fiscal

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

Determinación Costo de lo Vendido Fiscal Artículos 29, fracción II, 45-A al 45 H y tercero transitorio, fracciones IV al VII de la LISR. A partir 1 de enero de 2005, en lugar que las personas morales Título

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

Código Tributario Presunciones

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

S e r v i c i o d e R e n t a s I n t e r n a s

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

GUÍA REFERENCIAL PARA LA CONCILIACIÓN ENTRE FORMULARIO 101(DECLARACIÓN DEL IMPUESTO A LA RENTA Y PRESENTACIÓN DE BALANCES FORMULARIO ÚNICO SOCIEDADES Y ESTABLECIMIENTOS PERMANENTES) Y EL FORMULARIO PARA

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Métodos de costeo para la medición de los inventarios

Área Contabilidad (NIIF) y s IV Contenido InformE especial Métodos de costeo para la medición de los inventarios IV-1 aplicación práctica NIC 20 Contabilización de las subvenciones del Gobierno e información

Área Contabilidad (NIIF) y s IV Contenido InformE especial Métodos de costeo para la medición de los inventarios IV-1 aplicación práctica NIC 20 Contabilización de las subvenciones del Gobierno e información

GUÍA DE APLICACIÓN NIC 12: IMPUESTO A LAS GANANCIAS

GUÍA DE APLICACIÓN NIC 12: IMPUESTO A LAS GANANCIAS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 12 Impuesto a las

GUÍA DE APLICACIÓN NIC 12: IMPUESTO A LAS GANANCIAS www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 12 Impuesto a las

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

BENEFICIOS TRIBUTARIOS APLICABLES EN LA IMPORTACIÓN DE BIENES AL PAÍS POR EMPRESAS DEL SECTOR MINERO Y PETROLERO Al momento de hacer una planeación de compras internacionales, los departamentos de logística

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Universidad Católica los Ángeles de Chimbote / Sistema de Universidad Abierta 1

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

NOVEDADES FISCALES PARA EL 2013

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

N.I: 2013-01-22/2 NOTIICIIAS DE IINTERÉS GENERAL NOVEDADES FISCALES PARA EL 2013 Apreciados Clientes, Le pasamos a detallar como continuación de nuestra anterior Circular, las novedades más importantes

Lista de chequeo para revisar los estados financieros a 31 de diciembre

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

2010 Lista de Chequeo Lista de chequeo para revisar los estados financieros a 31 de diciembre www.auditool.org Red de Conocimientos en Auditoría y Control Interno 09/12/2010 OBJETIVO Esta lista de chequeo

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21)

") IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Retiro de Bienes Relativo al IGV. CPC Dante Ríos Agustín

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003)

") EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

EJERCICIO Nº 13 DONACIONES (APLICACIÓN CIRCULARES 55 Y 59 DE 2003) El artículo 10 de la Ley Nº 19.885, establece que el conjunto de las donaciones efectuadas por los contribuyentes del Impuesto de la Primera

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

ZUGASTI ABOGADOS. www.zugasti-abogados.com

ASUNTO: DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2013 Les recordamos que el plazo máximo de presentación del Modelo 720 de declaración informativa sobre bienes

ASUNTO: DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS SITUADOS EN EL EXTRANJERO DEL EJERCICIO 2013 Les recordamos que el plazo máximo de presentación del Modelo 720 de declaración informativa sobre bienes

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR

Objetivo: CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR Describir la forma de calcular el deterioro en las partidas por cobrar y el tratamiento contable para el registro adecuado de las pérdidas por deterioro.

Objetivo: CÁLCULO DE DETERIORO EN CUENTAS POR COBRAR Describir la forma de calcular el deterioro en las partidas por cobrar y el tratamiento contable para el registro adecuado de las pérdidas por deterioro.

NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

En col.laboració amb NUM-CONSULTA V2312-14 ÓRGANO SG de Impuestos sobre las Personas Jurídicas FECHA-SALIDA 08/09/2014 NORMATIVA TRLIS / RD Legislativo 4/2004 ; art. 7, 10.3, 15, 19 y 25 DESCRIPCIÓN- HECHOS

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

UNIDAD III INVENTARIOS. Laura Martínez

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

UNIDAD III INVENTARIOS INVENTARIO: Concepto Representa la existencia de bienes tangibles que tiene la empresa para comercializar con ellos, comprándolos y vendiéndolos tal cual o procesándolos primero

REGLAMENTO DE ACTIVOS FIJOS PARA LA CORPORACION MEDICA MONTE SINAI.

REGLAMENTO DE ACTIVOS FIJOS PARA LA CORPORACION MEDICA MONTE SINAI. Art. 1. DEFINICIONES 1.1 Activo Fijo.- Son aquellos bienes que tienen una vida útil estimada mayor a un año, y un costo superior a los

REGLAMENTO DE ACTIVOS FIJOS PARA LA CORPORACION MEDICA MONTE SINAI. Art. 1. DEFINICIONES 1.1 Activo Fijo.- Son aquellos bienes que tienen una vida útil estimada mayor a un año, y un costo superior a los

Basado en International Financial Reporting Standard Certificate Manual, The Institue of Chartered Accountants in England and Wales

Basado en International Financial Reporting Standard Certificate Manual, The Institue of Chartered Accountants in England and Wales Índice 1. Objetivos, Alcance y Definiciones de la IAS 2 (NIIC 2) 2. La

Basado en International Financial Reporting Standard Certificate Manual, The Institue of Chartered Accountants in England and Wales Índice 1. Objetivos, Alcance y Definiciones de la IAS 2 (NIIC 2) 2. La

-. DICIEMBRE DE 2.007.- -. MURCIA.- www.logadevo.com: MEMENTO INTERACTIVO DE CONSULTARÍA INTEGRAL DE EMPRESAS.

-. DICIEMBRE DE 2.007.- -. MURCIA.- www.cecarm.com: MURCIA COMERCIAL: SERVICIOS. www.ctmemurcia.com: El Colegio Informa. Publicaciones. www.cgsmurcia.org: Actividades Colegiales: Publicaciones Fiscal y

-. DICIEMBRE DE 2.007.- -. MURCIA.- www.cecarm.com: MURCIA COMERCIAL: SERVICIOS. www.ctmemurcia.com: El Colegio Informa. Publicaciones. www.cgsmurcia.org: Actividades Colegiales: Publicaciones Fiscal y

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

NORMA GENERAL NÚM. 08-2014

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 08-2014 CONSIDERANDO: Que en virtud del Artículo

REPÚBLICA DOMINICANA MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC 401-50625-4 Año de la Superación del Analfabetismo NORMA GENERAL NÚM. 08-2014 CONSIDERANDO: Que en virtud del Artículo

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Hecho el registro ante la Dirección Nacional de Derechos de Autor

Hecho el registro ante la Dirección Nacional de Derechos de Autor César A. León Valdés, 2013 Carrera 56B No. 127 27 Apto. 118 Teléfono 7044770, Telefax 6434026 Correo electrónico celeonve@yahoo.com www.strible.biz

Hecho el registro ante la Dirección Nacional de Derechos de Autor César A. León Valdés, 2013 Carrera 56B No. 127 27 Apto. 118 Teléfono 7044770, Telefax 6434026 Correo electrónico celeonve@yahoo.com www.strible.biz

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

REGULACIÓN Y NORMALIZACIÓN CONTABLE

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

REGULACIÓN Y NORMALIZACIÓN CONTABLE Aplicación por primera vez de las NIIF Consejo Técnico de la Contaduría Pública (Colombia) Resumen La importancia de la NIIF 1 radica en el establecimiento de un conjunto

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones

: INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones") TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

Ejercicios propuestos

Ejercicios propuestos 1. Inmovilizado 1. Cuales serán las anualidades máximas y mínimas de amortización para un elemento de transporte adquirido el 1 de abril por 24.000 e que entró en funcionamiento el

Ejercicios propuestos 1. Inmovilizado 1. Cuales serán las anualidades máximas y mínimas de amortización para un elemento de transporte adquirido el 1 de abril por 24.000 e que entró en funcionamiento el

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

Gijón, a 3 de enero de 2013 Estimado cliente: Nos ponemos una vez más en contacto con Vdes. para informarle sobre las novedades en el ámbito fiscal que afectarán al ejercicio 2013 En el Boletín Oficial

D).- APORTACIONES DE RAMA DE ACTIVIDAD. 1.- APORTACIONES DE RAMA DE ACTIVIDAD: NIIF-3.

.- APORTACIONES DE RAMA DE ACTIVIDAD. 1.- APORTACIONES DE RAMA DE ACTIVIDAD: NIIF-3.") -. JULIO 2.007.- AUTOR: TOMÁS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR DE CUENTAS. CATEDRÁTICO EN ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN Y GESTIÓN COMERCIAL. VOCAL DE LA JUNTA DE GOBIERNO DEL ILUSTRE

-. JULIO 2.007.- AUTOR: TOMÁS MATÍAS VERDÚ CONTRERAS. ECONOMISTA. AUDITOR DE CUENTAS. CATEDRÁTICO EN ADMINISTRACIÓN DE EMPRESAS Y ORGANIZACIÓN Y GESTIÓN COMERCIAL. VOCAL DE LA JUNTA DE GOBIERNO DEL ILUSTRE

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

RESUMEN NIIF 36: Deterioro del Valor de los Activos

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

CIRCULAR16.09 de Riesgos y RESUMEN NIIF 36: Deterioro del Valor de los Activos El objetivo de esta Norma consiste en establecer los procedimientos que una entidad debe aplicar para asegurarse de que sus

República de Panamá Superintendencia de Bancos

República de Panamá Superintendencia de Bancos ACUERDO No. 1 2001 (de 4 de mayo de 2001) LA JUNTA DIRECTIVA en uso de sus facultades legales, y CONSIDERANDO Que, de conformidad con el Numeral 4 del Artículo

República de Panamá Superintendencia de Bancos ACUERDO No. 1 2001 (de 4 de mayo de 2001) LA JUNTA DIRECTIVA en uso de sus facultades legales, y CONSIDERANDO Que, de conformidad con el Numeral 4 del Artículo

61.- Adquisición y venta con arrendamiento posterior de aeronaves

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

61.- Adquisición y venta con arrendamiento posterior de aeronaves Autores: Mercedes Ruiz de Palacios Villaverde (Universidad CEU-San Pablo) Enrique Villanueva García (Universidad Complutense de Madrid)

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela Agenda 1 Antecedentes de la NIIF 15 2 Aspectos Generales 3 Etapas de Aplicación de la NIIF

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela Agenda 1 Antecedentes de la NIIF 15 2 Aspectos Generales 3 Etapas de Aplicación de la NIIF

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2014 Resumen de obligaciones tributarias del 4º trimestre de 2014 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero de 2015 www.grosmonserrat.com

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

LIBRO I, TÍTULO I, CAPÍTULO IX REGISTRO DE SUCURSALES DE SOCIEDADES CONSTITUIDAS EN EL EXTRANJERO

LIBRO I, TÍTULO I, CAPÍTULO IX ANEXO 8: REGISTRO DE SUCURSALES DE SOCIEDADES CONSTITUIDAS EN EL EXTRANJERO Requisitos Generales a) Artículo 9, Sección 1, Capitulo 1. Incisos a), b), c) y d). b) Carta de

LIBRO I, TÍTULO I, CAPÍTULO IX ANEXO 8: REGISTRO DE SUCURSALES DE SOCIEDADES CONSTITUIDAS EN EL EXTRANJERO Requisitos Generales a) Artículo 9, Sección 1, Capitulo 1. Incisos a), b), c) y d). b) Carta de

NIC 2 - INVENTARIOS. Definición. Medición. Costos. Técnicas de medición de costos. Fórmulas de cálculo del costo. Valor neto realizable.

NIC 2 - INVENTARIOS Definición. Medición. Costos. Técnicas de medición de costos. Fórmulas de cálculo del costo. Valor neto realizable. 2 2 DEFINICIÓN Inventarios Se mantienen para la venta. En proceso

NIC 2 - INVENTARIOS Definición. Medición. Costos. Técnicas de medición de costos. Fórmulas de cálculo del costo. Valor neto realizable. 2 2 DEFINICIÓN Inventarios Se mantienen para la venta. En proceso

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

TELMEX CHILE NETWORKS S.A. BALANCES GENERALES ACTIVOS Al 31 de diciembre de ACTIVO CIRCULANTE Disponible 147.353 25.751 Deudores por ventas (neto) 545.710 455.638 Documentos por cobrar (neto) - 73 Deudores

ANEXO 10-B COMITÉ DE INTERPRETACIONES DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CINIIF N 13 PROGRAMAS PARA CLIENTES LEALES

ANEXO 10-B COMITÉ DE INTERPRETACIONES DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CINIIF N 13 PROGRAMAS PARA CLIENTES LEALES (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Interpretación

ANEXO 10-B COMITÉ DE INTERPRETACIONES DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA CINIIF N 13 PROGRAMAS PARA CLIENTES LEALES (Modificada en 2008) (IV Difusión) ÍNDICE Párrafos Interpretación

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

COLEGIO DE CONTADORES PÚBLICOS DE LIMA EXIGENCIAS CONTABLES Y TRIBUTARIAS DE LAS DIFERENCIAS TEMPORALES NIC 12

COLEGIO DE CONTADORES PÚBLICOS DE LIMA EXIGENCIAS CONTABLES Y TRIBUTARIAS DE LAS DIFERENCIAS TEMPORALES NIC 12 CPCC Jorge Rivera Jiménez Gerente de Impuestos Perú, Ecuador y Bolivia Kraft Foods Perú S.A.

COLEGIO DE CONTADORES PÚBLICOS DE LIMA EXIGENCIAS CONTABLES Y TRIBUTARIAS DE LAS DIFERENCIAS TEMPORALES NIC 12 CPCC Jorge Rivera Jiménez Gerente de Impuestos Perú, Ecuador y Bolivia Kraft Foods Perú S.A.

LOS INVENTARIOS SEGÚN LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF. CONFERENCISTA: CP José Sanuber Marín Uribe

LOS INVENTARIOS SEGÚN LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF Definición: Las Normas Internacionales de Información Financiera (NIIF)

LOS INVENTARIOS SEGÚN LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIIF Definición: Las Normas Internacionales de Información Financiera (NIIF)

Entre las normas que rigen a los comerciantes están las contempladas en el artículo 5 del Código Tributario, las cuales se presentan a continuación:

96 CAPITULO IV: DISEÑO DE UN MODELO TRIBUTARIO PARA FACILITAR EL CONTROL DE CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS DE LAS PEQUEÑAS EMPRESAS DEL SECTOR COMERCIO DEL MUNICIPIO DE SAN SALVADOR. 1. GENERALIDADES.

96 CAPITULO IV: DISEÑO DE UN MODELO TRIBUTARIO PARA FACILITAR EL CONTROL DE CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS DE LAS PEQUEÑAS EMPRESAS DEL SECTOR COMERCIO DEL MUNICIPIO DE SAN SALVADOR. 1. GENERALIDADES.

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

NIC 23: COSTOS POR PRÉSTAMOS

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS.

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

EJEMPLO PRÁCTICO NIC 2. INVENTARIOS. El 16 de septiembre de 2005 la Comercial La Cosecha S.A. DE C.V, realiza un pedido a Distribuidora XYZ S.A. de C.V. de mercadería por un monto de $ 20,000.00 más IVA,

IMPUESTO DIFERIDO EN CONSOLIDACIÓN FISCAL

Abril de 2011 Núm.116 IMPUESTO DIFERIDO EN CONSOLIDACIÓN FISCAL PARA EL EJERCICIO DE 2010 C.P.C. FRANCISCO J. MOGUEL GLORIA Integrante de la Comisión Fiscal del IMCP DIRECTORIO C.P.C. Francisco Macías

Abril de 2011 Núm.116 IMPUESTO DIFERIDO EN CONSOLIDACIÓN FISCAL PARA EL EJERCICIO DE 2010 C.P.C. FRANCISCO J. MOGUEL GLORIA Integrante de la Comisión Fiscal del IMCP DIRECTORIO C.P.C. Francisco Macías

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

Guajardo / Andrade 5ta edición GUÍA CONTABILIZADORA

Guajardo / Andrade 5ta edición GUÍA CONTABILIZADORA CONTENIDO GUÍA CONTABILIZADORA... 3 Introducción...3 Objetivo...3 Estructura...3 GUÍA CONTABILIZADORA CLASIFICADA POR GRUPO DE OPERACIONES... 4 1. COMPRAS...

Guajardo / Andrade 5ta edición GUÍA CONTABILIZADORA CONTENIDO GUÍA CONTABILIZADORA... 3 Introducción...3 Objetivo...3 Estructura...3 GUÍA CONTABILIZADORA CLASIFICADA POR GRUPO DE OPERACIONES... 4 1. COMPRAS...

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

Boletín Informativo. Gestión de los Inventarios. Auditoría Herramientas de Control de Gestión Enero de 2009 Año 2, Número 24

Auditoría Herramientas de Control de Gestión Enero de 2009 Año 2, Número 24 La importancia de los inventarios en la gestión de una entidad se ve reflejada en la determinación de los resultados obtenidos

Auditoría Herramientas de Control de Gestión Enero de 2009 Año 2, Número 24 La importancia de los inventarios en la gestión de una entidad se ve reflejada en la determinación de los resultados obtenidos

Dr. César Augusto Wilches Covelli Doctor en Derecho. Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

Donaciones a entidades sin ánimo de lucro Aspectos legales básicos que deben tenerse en cuenta Definición de DONACIÓN: Acto por el cual una persona - natural o jurídica, denominada DONANTE, transfiere

GUIA LABORAL Y FISCAL 2012: TRABAJAR COMO INGENIERO

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

5. OBLIGACIONES FORMALES, CONTABLES Y REGISTRALES 5.1. Obligaciones establecidas por la normativa del IRPF 5.1.1. Obligaciones formales Todos los contribuyentes por el Impuesto sobre la Renta de las Personas

Reglamentación de la Ley de Impuesto a las Ganancias. Modificación.

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

Decreto 2334/2013 Reglamentación de la Ley de Impuesto a las Ganancias. Modificación. Bs. As., 20/12/2013 VISTO la Ley Nº 26.893, y CONSIDERANDO: Que la norma citada en el Visto introdujo modificaciones

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

RÉGIMEN GENERAL DE IMPUESTOS NACIONALES VIGENTES Desarrollaremos a continuación un breve resumen de los impuestos nacionales que involucran la actividad: 1) IMPOSICIÓN A LA RENTA La imposición a la Renta

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

Resolución de Facilidades Administrativas 2015

Resolución de Facilidades Administrativas 2015 Mexicali, B. C. a 26 de mayo de 2015. Capítulos que contiene: 1. Sector Primario. FACILIDADES ADMINISTRATIVAS 2. Sector de Autotransporte Terrestre de Carga

Resolución de Facilidades Administrativas 2015 Mexicali, B. C. a 26 de mayo de 2015. Capítulos que contiene: 1. Sector Primario. FACILIDADES ADMINISTRATIVAS 2. Sector de Autotransporte Terrestre de Carga

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación