Identificación, Evaluación y Administración de Riesgos Ambientales y Sociales en los Proyectos de Préstamos e Inversión

|

|

|

- Silvia Ortiz Alarcón

- hace 8 años

- Vistas:

Transcripción

1 Identificación, Evaluación y Administración de Riesgos Ambientales y Sociales en los Proyectos de Préstamos e Inversión Edgar Alonso Rojas Lima - Octubre 25 de 2010

2 Actividades: Identificación de riesgos a través de herramientas, lineamientos, y fuentes de información sectorial encontrados en Internet. Investigación sobre medidas de mitigación de riesgos detectados. Consolidación de resultados. Presentación de informes. Simulación de Comité de Crédito. Intercambio de experiencias, obstáculos, beneficios, puntos de interés, fuentes de información, así como debates, durante todo el proceso.

3 Material a utilizar: 4 estudios de casos sobre proyectos propios de la región. Videos sobre proyectos que han generado riesgos y oportunidades ambientales y sociales. Formatos diseñados para TEA. Paquete Informativo sobre herramientas en Internet.

4 Identificación, evaluación y administración de riesgos ambientales y sociales La debida diligencia en la identificación y evaluación del riesgo ambiental al prestar a socios comerciales significa evitar los riesgos debidos al daño ambiental causado por ellos. Un impacto negativo al ambiente y/o la comunidad no evitado, mitigado o compensado, puede convertirse en un riesgo ambiental para la institución financiera

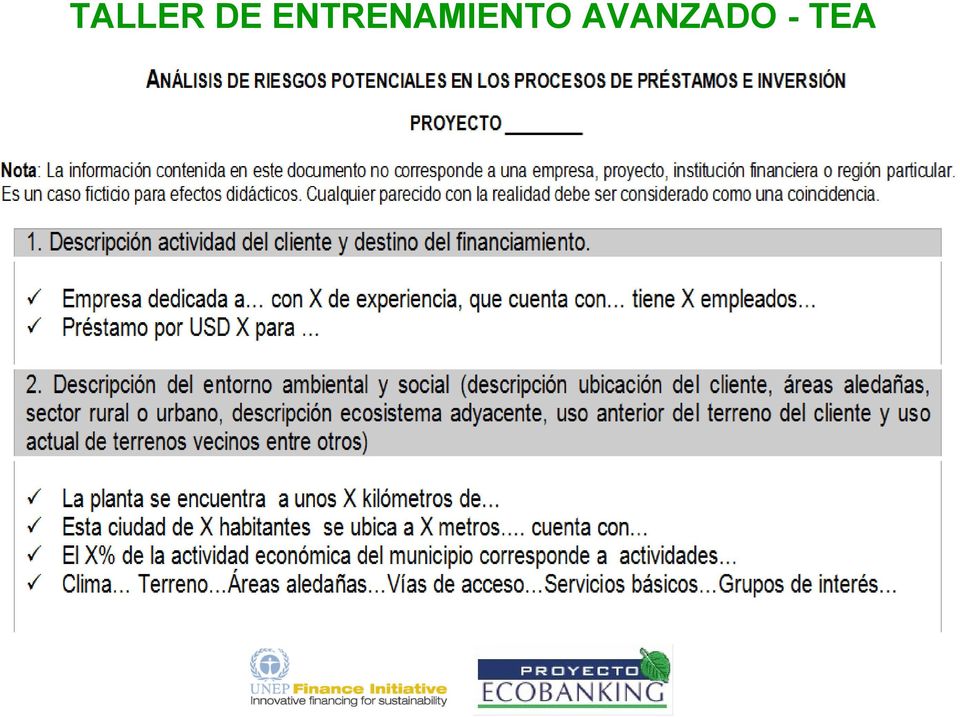

5 TALLER DE ENTRENAMIENTO AVANZADO - TEA

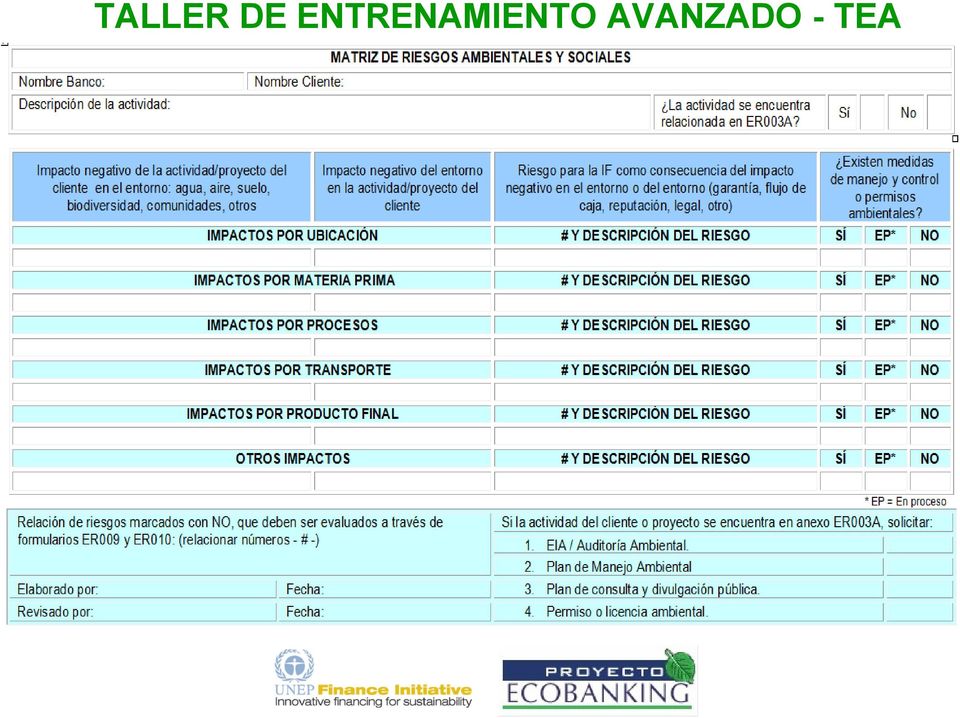

6 TALLER DE ENTRENAMIENTO AVANZADO - TEA

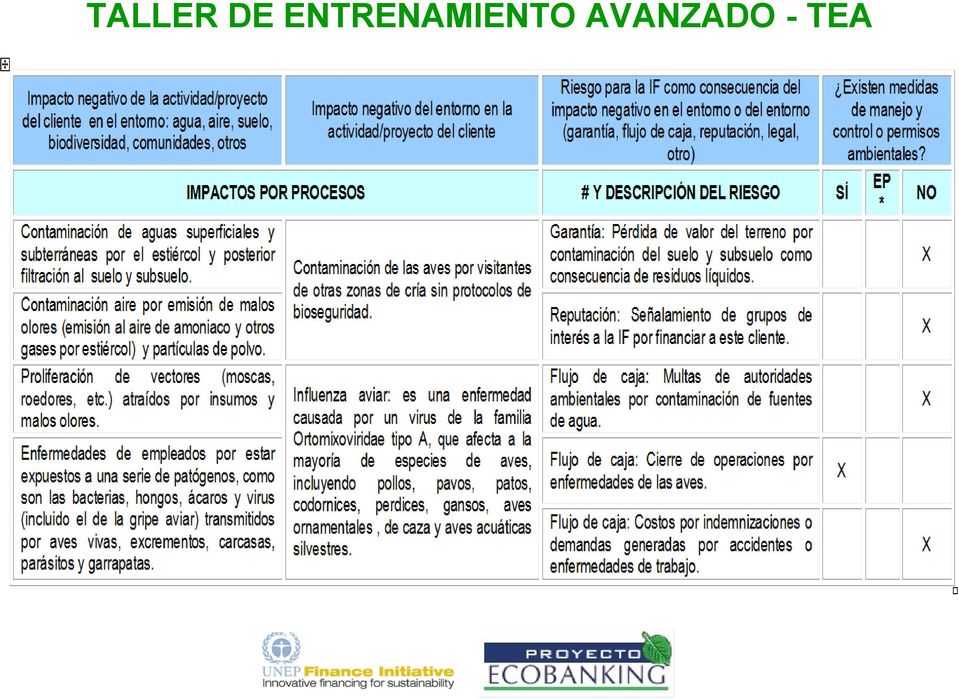

7 TALLER DE ENTRENAMIENTO AVANZADO - TEA

8 TALLER DE ENTRENAMIENTO AVANZADO - TEA

9 TALLER DE ENTRENAMIENTO AVANZADO - TEA

10 TALLER DE ENTRENAMIENTO AVANZADO - TEA

11 Identificación, evaluación y administración de riesgos ambientales y sociales Impacto Negativo al ambiente y/o comunidad = riesgo ambiental Riesgo ambiental= pasivo ambiental Pasivo ambiental afecta capacidad de pago del cliente por: demandas, boicots, multas, indemnizaciones, acciones correctivas..etc. El pasivo ambiental puede ser transferido a la institución financiera al asumir los bienes de sus clientes (pérdida valor colaterales y responsabilidad a terceros entre otros)

12 Evaluación de Impacto Ambiental Es un proceso analítico con el fin de formar un juicio objetivo sobre el impacto ambiental de un proyecto específico. Donde se Identificarán y evaluarán los posibles efectos ambientales y sociales del proyecto, se evaluarán alternativas y se recomendarán medidas apropiadas de mitigación, control y vigilancia. Se pronosticarán y evaluarán las probables repercusiones positivas y negativas del proyecto, en términos cuantitativos en la medida de lo posible. Es un análisis costo-beneficio del proyecto en términos de sus potenciales impactos ambientales (aire, agua, tierra, flora, fauna, humanos) Referencia: Curso ARAS - Contenido de un informe de evaluación del impacto ambiental Anexo ER006

Referencia: Curso ARAS - Contenido de un")

13 Auditoria Ambiental Es un proceso analítico con el fin de determinar la naturaleza y el alcance de todos los problemas ambientales (entre ellos la salud y la seguridad ocupacional) que se presenten en un establecimiento existente o en la práctica (ampliación, modernización o un programa de inversión empresarial). Verifica la naturaleza y alcance de los efectos ambientales adversos de importancia, entre ellos la contaminación del suelo, las aguas subterráneas y las estructuras y su cumplimiento con las leyes ambientales, como consecuencia de las actividades propias del proyecto a financiar. Referencia: Curso ARAS - Esquema de auditoria ambiental para proyectos específicos. Anexo ER008A

14 Plan de Protección Ambiental Es el conjunto de medidas de mitigación, gestión, vigilancia e institucionales que se han de adoptar durante las etapas de ejecución y operación para eliminar los efectos ambientales y sociales adversos, compensarlos, o reducirlos a niveles aceptables. Los PPA son elementos esenciales de los informes de evaluación de impacto ambiental para los proyectos de Categoría A. En el caso de una auditoria ambiental para un proyecto concreto, el resultado se puede llamar Plan de Acción Correctiva. Referencia: Curso ARAS - Esquema de un plan de protección ambiental (PPA). Anexo ER007

15 Plan de consulta y divulgación pública Es un proceso mediante el cual se asegura un suministro suficiente y oportuno de información a las personas afectadas por el proyecto y a los demás interesados, y dar a esos grupos suficientes oportunidades de expresar sus opiniones e inquietudes. En el PCDP es preciso: Identificar a los principales grupos de interesados. Intercambio de información para la realización de las distintas etapas del proyecto. Referencia: Curso ARAS - Preparación de un plan de consulta y divulgación pública. Anexo ER010A

16 Riesgos sin Justificar BANCO LATINOAMERICANO PLAN DE ACCION AMBIENTAL Y SOCIAL Sucursal Fecha Monto a financiar 1) Nombre del cliente Descripción de impactos a mitigar Impacto 1: Incremento en los costos por mayor consumo de agua, o escasez de la misma debido a disminución o cancelación para obtener el recurso. Impacto 2: Costos por indemnizaciones o demandas generadas por enfermedades, accidentes, o muerte de empleados. Impacto 3: Pérdida del valor del terreno por estar expuesto a impactos ambientales significativos (escasez de agua, recolección basuras, compactación del terreno, inundaciones, entre otros). Impacto 4: Impacto 5:

17 TEA fue diseñado y desarrollado por Edgar Alonso Rojas y Martha Lucía Téllez Para Proyecto Ecobanking y UNEP FI Julio de 2009

TALLER DE ENTRENAMIENTO AVANZADO - TEA

TALLER DE ENTRENAMIENTO AVANZADO - TEA Identificación, Evaluación y Administración de Riesgos Ambientales y Sociales en los Proyectos de Préstamos e Inversión Edgar Alonso Rojas Martha Lucía Téllez Septiembre

TALLER DE ENTRENAMIENTO AVANZADO - TEA Identificación, Evaluación y Administración de Riesgos Ambientales y Sociales en los Proyectos de Préstamos e Inversión Edgar Alonso Rojas Martha Lucía Téllez Septiembre

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

Identificación, evaluación y administración de riesgos ambientales y sociales: Metodología

Identificación, evaluación y administración de riesgos ambientales y sociales: Metodología Edgar Rojas Gerente de Proyecto Ecobanking Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible

Identificación, evaluación y administración de riesgos ambientales y sociales: Metodología Edgar Rojas Gerente de Proyecto Ecobanking Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible

Plan de Continuidad de Empresas. Inicio

Plan de Continuidad de Empresas Los Socios Son las piezas claves que mantienen el negocio. La Muerte de un socio desestabiliza no solamente el futuro de la familia, sino también el futuro de la empresa

Plan de Continuidad de Empresas Los Socios Son las piezas claves que mantienen el negocio. La Muerte de un socio desestabiliza no solamente el futuro de la familia, sino también el futuro de la empresa

Política de Ambiente de Banco Pichincha C.A. INDICE

INDICE 1. OBJETIVO... 4 2. ALCANCE... 4 3. RESPONSABLES DEL CUMPLIMIENTO... 4 4. POLÍTICAS... 4 5. GLOSARIO... 5 6. ANEXOS... 6 Página 3 de 6 1. OBJETIVO Esta Política establece el marco general de actuación

INDICE 1. OBJETIVO... 4 2. ALCANCE... 4 3. RESPONSABLES DEL CUMPLIMIENTO... 4 4. POLÍTICAS... 4 5. GLOSARIO... 5 6. ANEXOS... 6 Página 3 de 6 1. OBJETIVO Esta Política establece el marco general de actuación

CUESTIONARIO DE AUTOEVALUACIÓN

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

CUESTIONARIO DE AUTOEVALUACIÓN El presente Cuestionario permite conocer en qué estado de madurez se encuentra el Sistema de Gestión Ambiental (en adelante, SGA) de su organización, de acuerdo a los requisitos

PROCESO: ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN SOCIO AMBIENTAL

PROCESO: ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN SOCIO AMBIENTAL PREPARACIÓN Y RESPUESTA ANTE EMERGENCIAS SOCIO AMBIENTALES EN PROYECTOS DONDE. Bogotá, D. C., 08 de junio de 2015 CONTROL DE CAMBIOS VERSIÓN

PROCESO: ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN SOCIO AMBIENTAL PREPARACIÓN Y RESPUESTA ANTE EMERGENCIAS SOCIO AMBIENTALES EN PROYECTOS DONDE. Bogotá, D. C., 08 de junio de 2015 CONTROL DE CAMBIOS VERSIÓN

Desarrollo Sostenible y el Sector Financiero

Desarrollo Sostenible y el Sector Financiero Lawrence Pratt Director Adjunto Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible INCAE Lawrence.Pratt@incae.edu www.ecobanking.com Ecuador

Desarrollo Sostenible y el Sector Financiero Lawrence Pratt Director Adjunto Centro Latinoamericano para la Competitividad y el Desarrollo Sostenible INCAE Lawrence.Pratt@incae.edu www.ecobanking.com Ecuador

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

Lista de la Verificación de la Gestión de la Seguridad y Salud Ocupacional 1 Sección Punto de Control Cumplimiento 4. Requisitos del Sistema de gestión de la seguridad y salud ocupacional 4.1 Requisitos

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

153. a SESIÓN DEL COMITÉ EJECUTIVO

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 153. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, 4 de octubre del 2013 Punto 5.2 del orden del día provisional CE153/5 (Esp.)

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD 153. a SESIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, 4 de octubre del 2013 Punto 5.2 del orden del día provisional CE153/5 (Esp.)

TITULO XI GESTIÓN DE RESPONSABILIDAD SOCIAL EMPRESARIAL. Reglamento de Responsabilidad Social Empresarial

TITULO XI GESTIÓN DE RESPONSABILIDAD SOCIAL EMPRESARIAL TABLA DE CONTENIDO : Sección 1: Sección 2: Sección 3: Sección 4: Sección 5: Reglamento de Responsabilidad Social Empresarial Aspectos generales Lineamientos

TITULO XI GESTIÓN DE RESPONSABILIDAD SOCIAL EMPRESARIAL TABLA DE CONTENIDO : Sección 1: Sección 2: Sección 3: Sección 4: Sección 5: Reglamento de Responsabilidad Social Empresarial Aspectos generales Lineamientos

PROCESO: ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN SOCIO AMBIENTAL PROCEDIMIENTO GESTIÓN DE NO CUMPLIMIENTO A COMPROMISOS SOCIO AMBIENTALES PD-ASG-14-V0

PROCESO: ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN SOCIO AMBIENTAL PROCEDIMIENTO GESTIÓN DE NO CUMPLIMIENTO A COMPROMISOS SOCIO AMBIENTALES Bogotá, D. C., 08 de junio de 2015 CONTROL DE CAMBIOS VERSIÓN FECHA

PROCESO: ADMINISTRACIÓN DEL SISTEMA DE GESTIÓN SOCIO AMBIENTAL PROCEDIMIENTO GESTIÓN DE NO CUMPLIMIENTO A COMPROMISOS SOCIO AMBIENTALES Bogotá, D. C., 08 de junio de 2015 CONTROL DE CAMBIOS VERSIÓN FECHA

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS. Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

ANÁLISIS DE RIESGOS EN LA GESTIÓN DE PROYECTOS Los riesgos son eventos o condiciones inciertas que, si se producen, tienen un efecto positivo o negativo sobre al menos un objetivo del proyecto, como tiempo,

PROGRAMA AMBIENTAL PARA EL MANEJO DE RESIDUOS SÓLIDOS LINEAMIENTOS DE OPERACIÓN

BANCO DE DESARROLLO DE AMÉRICA DEL NORTE PROGRAMA AMBIENTAL PARA EL MANEJO DE RESIDUOS SÓLIDOS LINEAMIENTOS DE OPERACIÓN INTRODUCCIÓN El Banco de Desarrollo de América del Norte (BDAN) fue creado por los

BANCO DE DESARROLLO DE AMÉRICA DEL NORTE PROGRAMA AMBIENTAL PARA EL MANEJO DE RESIDUOS SÓLIDOS LINEAMIENTOS DE OPERACIÓN INTRODUCCIÓN El Banco de Desarrollo de América del Norte (BDAN) fue creado por los

1 El plan de contingencia. Seguimiento

1 El plan de contingencia. Seguimiento 1.1 Objetivos generales Los objetivos de este módulo son los siguientes: Conocer los motivos de tener actualizado un plan de contingencia. Comprender que objetivos

1 El plan de contingencia. Seguimiento 1.1 Objetivos generales Los objetivos de este módulo son los siguientes: Conocer los motivos de tener actualizado un plan de contingencia. Comprender que objetivos

INDICADORES. PROBLEMAS ASOCIADOS A SU SELECCIÓN PARA MEDIR SUSTENTABILIDAD Y EFICIENCIA AMBIENTAL

FUNDACION NEXUS ciencias sociales medio ambiente salud INDICADORES. PROBLEMAS ASOCIADOS A SU SELECCIÓN PARA MEDIR SUSTENTABILIDAD Y EFICIENCIA AMBIENTAL Por Daniel Fernández Dillon Ingeniería Sanitaria

FUNDACION NEXUS ciencias sociales medio ambiente salud INDICADORES. PROBLEMAS ASOCIADOS A SU SELECCIÓN PARA MEDIR SUSTENTABILIDAD Y EFICIENCIA AMBIENTAL Por Daniel Fernández Dillon Ingeniería Sanitaria

REGLAMENTO DE LOS SERVICIOS DE PREVENCIÓN. RD 39/1997, de 17 de enero

REGLAMENTO DE LOS SERVICIOS DE PREVENCIÓN RD 39/1997, de 17 de enero Dónde se ha desarrollar la actividad preventiva en la empresa? En el conjunto de sus actividades y decisiones. En los procesos técnicos.

REGLAMENTO DE LOS SERVICIOS DE PREVENCIÓN RD 39/1997, de 17 de enero Dónde se ha desarrollar la actividad preventiva en la empresa? En el conjunto de sus actividades y decisiones. En los procesos técnicos.

Protección del Patrimonio Tecnológico

Protección del Patrimonio Tecnológico Protección del Patrimonio Tecnológico Contribución: Mtro. Mariela Osorio Domínguez El Modelo Nacional de Gestión de Tecnología considera la Protección del Patrimonio

Protección del Patrimonio Tecnológico Protección del Patrimonio Tecnológico Contribución: Mtro. Mariela Osorio Domínguez El Modelo Nacional de Gestión de Tecnología considera la Protección del Patrimonio

de riesgos ambientales

MF1974_3: Prevención de riesgos TEMA 1. Análisis y evaluación de riesgos TEMA 2. Diseño de planes de emergencia TEMA 3. Elaboración de simulacros de emergencias TEMA 4. Simulación del plan de emergencia

MF1974_3: Prevención de riesgos TEMA 1. Análisis y evaluación de riesgos TEMA 2. Diseño de planes de emergencia TEMA 3. Elaboración de simulacros de emergencias TEMA 4. Simulación del plan de emergencia

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

ANÁLISIS DE BALANCES, ESTADOS DE PLANIFICACIONES PRESUPUESTARIAS

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

Proceso, Conclusiones & Recomendaciones de EIAS. 24 Septiembre 2015. Bill Wild Asesor Principal del Projecto de HKND

Proceso, Conclusiones & K Recomendaciones de EIAS 24 Septiembre 2015 Bill Wild Asesor Principal del Projecto de HKND PROCESO DE EIAS Términos de Referencia establecidos por MARENA Proyecto para cumplir

Proceso, Conclusiones & K Recomendaciones de EIAS 24 Septiembre 2015 Bill Wild Asesor Principal del Projecto de HKND PROCESO DE EIAS Términos de Referencia establecidos por MARENA Proyecto para cumplir

Adicionalmente, se eliminan disposiciones del Código de IFAC no aplicables:

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

COMISIÓN DE DICTAMEN FISCAL CAMBIOS AL CÓDIGO DE ÉTICA Autor: CPC José Manuel Alejandre Escanes ANTECEDENTES Con motivo de la adopción de las Normas de Auditoría Internacionales, en 2012 se modificó el

POLÍTICA DE CONTINUIDAD DE NEGOCIO

POLÍTICA DE CONTINUIDAD DE NEGOCIO 23 de julio de 2015 ÍNDICE I. Definiciones... 3 II. Introducción... 4 III. Alcance... 5 IV. Objetivos... 5 V. Principios y Compromisos... 5 VI. Responsabilidades... 6

POLÍTICA DE CONTINUIDAD DE NEGOCIO 23 de julio de 2015 ÍNDICE I. Definiciones... 3 II. Introducción... 4 III. Alcance... 5 IV. Objetivos... 5 V. Principios y Compromisos... 5 VI. Responsabilidades... 6

LA COMISION NACIONAL CONTRA EL USO ILICITO DE LAS DROGAS (CONACUID)

") LA COMISION NACIONAL CONTRA EL USO ILICITO DE LAS DROGAS (CONACUID) De conformidad con lo establecido en los artículos 91, 93, 101, 205 y 209 de la Ley Orgánica Sobre Sustancias Estupefacientes y Psicotrópicas;

LA COMISION NACIONAL CONTRA EL USO ILICITO DE LAS DROGAS (CONACUID) De conformidad con lo establecido en los artículos 91, 93, 101, 205 y 209 de la Ley Orgánica Sobre Sustancias Estupefacientes y Psicotrópicas;

Gestión n de riesgos. en la norma ISO 19011:2011

Gestión n de riesgos en la norma ISO 19011:2011 Foro CERPER 2010 Isaac Navarro: Nueva ISO 19011 UNE-EN EN ISO 19011: 2002 Directrices para la auditoría a de los sistemas de gestión de la calidad y/o ambiental.

Gestión n de riesgos en la norma ISO 19011:2011 Foro CERPER 2010 Isaac Navarro: Nueva ISO 19011 UNE-EN EN ISO 19011: 2002 Directrices para la auditoría a de los sistemas de gestión de la calidad y/o ambiental.

Circular Externa SGS-DES-CE-014-2015 16 de febrero de 2015

Tomás Soley Pérez Superintendente de Seguros Circular Externa 16 de febrero de 2015 Disposiciones para las entidades aseguradoras sobre la Ley de Cumplimiento Fiscal relativo a Cuentas en el Extranjero

Tomás Soley Pérez Superintendente de Seguros Circular Externa 16 de febrero de 2015 Disposiciones para las entidades aseguradoras sobre la Ley de Cumplimiento Fiscal relativo a Cuentas en el Extranjero

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Versión 10 Fecha de Elaboración: 21/10/2015 Página 1 de 8

21/10/2015 Página 1 de 8 1. OBJETIVO Definir las responsabilidades y los requisitos para planificar y realizar las auditorías, establecer los registros e informar resultados, con el fin de determinar si

21/10/2015 Página 1 de 8 1. OBJETIVO Definir las responsabilidades y los requisitos para planificar y realizar las auditorías, establecer los registros e informar resultados, con el fin de determinar si

Barómetro de Planes de Pensiones de Empleo

Barómetro de Planes de Pensiones de Empleo La visión de los protagonistas Desconocimiento del importe de la pensión pública VidaCaixa Previsión Social presenta el Barómetro de Planes de Pensiones de Empleo,

Barómetro de Planes de Pensiones de Empleo La visión de los protagonistas Desconocimiento del importe de la pensión pública VidaCaixa Previsión Social presenta el Barómetro de Planes de Pensiones de Empleo,

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

CONTACTENO INFO@BAACOL.COM WWW.BAACOL.COM El Programa de Auditoría Integral es un esquema detallado del trabajo a realizar y los procedimientos a emplearse durante la fase de ejecución, en el cual se determina

Según LOE, de 5 de abril (BOE núm.106 de 4/5/2006)

") 1N3/ Guía didáctica JUEGO 2 DESCRIPCIÓN En esta ocasión viajaremos en helicóptero y observaremos dos situaciones viarias en que intervienen motocicletas y coches. El usuario/a deberá analizar las situaciones

1N3/ Guía didáctica JUEGO 2 DESCRIPCIÓN En esta ocasión viajaremos en helicóptero y observaremos dos situaciones viarias en que intervienen motocicletas y coches. El usuario/a deberá analizar las situaciones

DIPLOMADO EN SEGURIDAD E HIGIENE INDUSTRIAL INICIA EL 7 DE SEPTIEMBRE

DIPLOMADO EN SEGURIDAD E HIGIENE INDUSTRIAL INICIA EL 7 DE SEPTIEMBRE Introducción El control de pérdidas es una parte vital del trabajo de cada SUPERVISOR (Gerente, líder, guía, jefe, etc.) a todo nivel

DIPLOMADO EN SEGURIDAD E HIGIENE INDUSTRIAL INICIA EL 7 DE SEPTIEMBRE Introducción El control de pérdidas es una parte vital del trabajo de cada SUPERVISOR (Gerente, líder, guía, jefe, etc.) a todo nivel

Juan Martínez** DE LOS PROYECTOS*

233 EL BANCO MUNDIAL: MECANISMOS DE EXIGIBILIDAD EL BANCO MUNDIAL: MECANISMOS DE EXIGIBILIDAD DE LOS PROYECTOS* Juan Martínez** El grupo del Banco Mundial (BM) se fundó después de la Segunda Guerra Mundial,

233 EL BANCO MUNDIAL: MECANISMOS DE EXIGIBILIDAD EL BANCO MUNDIAL: MECANISMOS DE EXIGIBILIDAD DE LOS PROYECTOS* Juan Martínez** El grupo del Banco Mundial (BM) se fundó después de la Segunda Guerra Mundial,

8. MEDIDAS PREVENTIVAS PARA MITIGACIÓN DE PELIGROS

8. MEDIDAS PREVENTIVAS PARA MITIGACIÓN DE PELIGROS 8.1. Medidas preventivas de peligros geológicos Las consideraciones que se pueden tener en cuenta en este aspecto son el contar con un mapa de riesgos

8. MEDIDAS PREVENTIVAS PARA MITIGACIÓN DE PELIGROS 8.1. Medidas preventivas de peligros geológicos Las consideraciones que se pueden tener en cuenta en este aspecto son el contar con un mapa de riesgos

TALLER 2. MEJORA CONTINUA

III ENCUENTRO DE ESPACIOS NATURALES PROTEGIDOS PARTICIPANTES EN EL SISTEMA DE CALIDAD TURÍSTICO ESPAÑOL Segovia y Parque Natural de las Hoces del Río Duratón, 15 y 16 de junio de 2011 TALLER 2. MEJORA

III ENCUENTRO DE ESPACIOS NATURALES PROTEGIDOS PARTICIPANTES EN EL SISTEMA DE CALIDAD TURÍSTICO ESPAÑOL Segovia y Parque Natural de las Hoces del Río Duratón, 15 y 16 de junio de 2011 TALLER 2. MEJORA

Escuela Politécnica Superior. El Riesgo. Capítulo 9. daniel.tapias@uam.es. Dr. Daniel Tapias Curso 2014 / 15 PROYECTOS

Escuela Politécnica Superior El Riesgo Capítulo 9 Dr. Daniel Tapias Curso 2014 / 15 daniel.tapias@uam.es PROYECTOS PROGRAMA DE LA ASIGNATURA Capítulo 1: Introducción. Capítulo 2: Qué es un proyecto? Capítulo

Escuela Politécnica Superior El Riesgo Capítulo 9 Dr. Daniel Tapias Curso 2014 / 15 daniel.tapias@uam.es PROYECTOS PROGRAMA DE LA ASIGNATURA Capítulo 1: Introducción. Capítulo 2: Qué es un proyecto? Capítulo

PROCEDIMIENTO PARA LA IDENTIFICACIÓN DE ASPECTOS AMBIENTALES SIGNIFICATIVOS

Página 1 de 9 PROCEDIMIENTO PARA LA IDENTIFICACIÓN DE ASPECTOS ELABORADO POR REVISADO POR APROBADO POR Nombre: Guadalupe Diaz Nombre: Mario Pinto Nombre: Julissa Salavarría Cargo: Coordinador de Medio

Página 1 de 9 PROCEDIMIENTO PARA LA IDENTIFICACIÓN DE ASPECTOS ELABORADO POR REVISADO POR APROBADO POR Nombre: Guadalupe Diaz Nombre: Mario Pinto Nombre: Julissa Salavarría Cargo: Coordinador de Medio

CARTERA FONDOS NUNCA PIERDE

CARTERA FONDOS NUNCA PIERDE INTRODUCCIÓN CARTERA DE FONDOS ANÁLISIS DE LA INVERSIÓN Se crea una cartera de inversión en base a INTRODUCCIÓN Perfil inversor: MUY CONSERVADOR Objetivo: NO PERDER EN NINGÚN

CARTERA FONDOS NUNCA PIERDE INTRODUCCIÓN CARTERA DE FONDOS ANÁLISIS DE LA INVERSIÓN Se crea una cartera de inversión en base a INTRODUCCIÓN Perfil inversor: MUY CONSERVADOR Objetivo: NO PERDER EN NINGÚN

TERCER LINEAMIENTO PROCEDIMIENTO DE IDENTIFICACIÓN DE ASPECTOS Y VALORACIÓN DE IMPACTOS AMBIENTALES

TERCER LINEAMIENTO PROCEDIMIENTO DE IDENTIFICACIÓN DE ASPECTOS Y VALORACIÓN DE IMPACTOS AMBIENTALES Septiembre de 2013 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ GUSTAVO PETRO U. Alcalde Mayor de

TERCER LINEAMIENTO PROCEDIMIENTO DE IDENTIFICACIÓN DE ASPECTOS Y VALORACIÓN DE IMPACTOS AMBIENTALES Septiembre de 2013 SECRETARÍA GENERAL DE LA ALCALDÍA MAYOR DE BOGOTÁ GUSTAVO PETRO U. Alcalde Mayor de

INSTITUCIÓN EDUCATIVA CASD ARMENIA Q GESTIÓN ACADÉMICA DISEÑO PEDAGÓGICO- PLAN DE UNIDAD DE APRENDIZAJE

INSTITUCIÓN EDUCATIVA CASD ARMENIA Q GESTIÓN ACADÉMICA DISEÑO PEDAGÓGICO- PLAN DE UNIDAD DE APRENDIZAJE GA-DP-R21 DOCENTE: WILTHON ANDRES GIRALDO SUAREZ - HENRY GALLEGO VILLAMIL ÁREA : CIENCIAS NATURALES

INSTITUCIÓN EDUCATIVA CASD ARMENIA Q GESTIÓN ACADÉMICA DISEÑO PEDAGÓGICO- PLAN DE UNIDAD DE APRENDIZAJE GA-DP-R21 DOCENTE: WILTHON ANDRES GIRALDO SUAREZ - HENRY GALLEGO VILLAMIL ÁREA : CIENCIAS NATURALES

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros

![[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros](/thumbs/28/13034641.jpg "[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF. Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros") [PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

[PROYECTO] DOCUMENTO DE PRACTICA DE LAS NIIF Aplicación de la Materialidad o Importancia Relativa en los Estados Financieros Objetivo Proporcionar guías para ayudar a la gerencia a aplicar el concepto

TALLER INTERNACIONAL RECUPERACIÓN POST-DESASTRE LECCIONES APRENDIDAS

TALLER INTERNACIONAL RECUPERACIÓN POST-DESASTRE LECCIONES APRENDIDAS PRESENTACIONES Expositores nacionales e internacionales transmitiendo experiencias de: - Perú - Chile (Talcahuano) - Japón (Sendai +

TALLER INTERNACIONAL RECUPERACIÓN POST-DESASTRE LECCIONES APRENDIDAS PRESENTACIONES Expositores nacionales e internacionales transmitiendo experiencias de: - Perú - Chile (Talcahuano) - Japón (Sendai +

ANEXO N 3 PROTOCOLOS DE EVALUACIÓN

ANEXO N 3 PROTOCOLOS DE EVALUACIÓN LA SECRETARÍA TÉCNICA DEL FONIPREL, EN ATENCIÓN A LO DISPUESTO POR EL CONSEJO DIRECTIVO, PONE A DISPOSICIÓN DE LAS ENTIDADES INTERESADAS EN PARTICIPAR EN LA CONVOCATORIA

ANEXO N 3 PROTOCOLOS DE EVALUACIÓN LA SECRETARÍA TÉCNICA DEL FONIPREL, EN ATENCIÓN A LO DISPUESTO POR EL CONSEJO DIRECTIVO, PONE A DISPOSICIÓN DE LAS ENTIDADES INTERESADAS EN PARTICIPAR EN LA CONVOCATORIA

TALLERES DE EMPRENDIMIENTO INDUCIDO 6 y 10 de octubre de 2014. Acción gratuita y financiada por:

TALLERES DE EMPRENDIMIENTO INDUCIDO 6 y 10 de octubre de 2014 Acción gratuita y financiada por: 1.- A QUIEN SE DIRIGEN - Personas desempleadas que se planteen el emprendimiento como una alternativa laboral.

TALLERES DE EMPRENDIMIENTO INDUCIDO 6 y 10 de octubre de 2014 Acción gratuita y financiada por: 1.- A QUIEN SE DIRIGEN - Personas desempleadas que se planteen el emprendimiento como una alternativa laboral.

Conceptos Básicos y Definiciones

Sistemas de Gestión de la Calidad Conceptos Básicos y Definiciones Conceptos Básicos y Definiciones CALIDAD ES EL CONJUNTO DE PROPIEDADES Y CARACTERISTICAS DE UN PRODUCTO O SERVICIO QUE LE CONFIEREN SU

Sistemas de Gestión de la Calidad Conceptos Básicos y Definiciones Conceptos Básicos y Definiciones CALIDAD ES EL CONJUNTO DE PROPIEDADES Y CARACTERISTICAS DE UN PRODUCTO O SERVICIO QUE LE CONFIEREN SU

Cambio en el Sistema de Acreditación Universitaria en Chile

Propuesta Progresista para un Cambio en el Sistema de Acreditación Universitaria en Chile Resumen La acreditación de las carreras e instituciones de la educación universitaria busca constituir una señal

Propuesta Progresista para un Cambio en el Sistema de Acreditación Universitaria en Chile Resumen La acreditación de las carreras e instituciones de la educación universitaria busca constituir una señal

Boletín del FMI. Cómo obtener el máximo provecho de la ayuda

Boletín del FMI El FMI y los países de bajo ingreso Cómo obtener el máximo provecho de la ayuda Por James John Departamento de Elaboración y Examen de Políticas del FMI 20 de julio de 2007 Las políticas

Boletín del FMI El FMI y los países de bajo ingreso Cómo obtener el máximo provecho de la ayuda Por James John Departamento de Elaboración y Examen de Políticas del FMI 20 de julio de 2007 Las políticas

PROCEDIMIENTO GENERAL. Guarda y custodia de bienes propiedad del cliente RAZÓN SOCIAL DE LA EMPRESA. Código PG-21 Edición 0.

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. BIENES

Índice 1. TABLA RESUMEN... 2 2. OBJETO... 2 3. ALCANCE... 2 4. RESPONSABILIDADES... 3 5. ENTRADAS... 3 6. SALIDAS... 3 7. PROCESOS RELACIONADOS... 3 8. DIAGRAMA DE FLUJO... 4 9. DESARROLLO... 5 9.1. BIENES

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ. Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ANÁLISIS Y CONTROL DEL RIESGO DE MERCADO Y DE LIQUIDEZ Jorge Valle Pérez Comité de Supervisión Auxiliar FOCOOP Riesgo Riesgo = Incertidumbre Riesgo Financiero El incurrir en un riesgo no es malo en si

ISO14001:2015. - disponer de un certificado bajo la versión de 2008 en vigor - superar una auditoria bajo los requisitos de la nueva versión

ISO14001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO14001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

ISO14001:2015 PLAN DE TRANSICIÓN Tras la publicación de la nueva versión de la norma ISO14001 el pasado mes de septiembre se inicia un periodo de convivencia entre las dos versiones de la norma. Este periodo

DD4 CRITERIOS DE ACREDITACIÓN PARA LABORATORIOS DE ENSAYO Y DE CALIBRACION

ONARC ÓRGANO NACIONAL DE ACREDITACIÓN REPÚBLICA DE CUBA DD4 CRITERIOS DE ACREDITACIÓN PARA LABORATORIOS DE ENSAYO Y DE CALIBRACION 2007 Rev. 05 I. INTRODUCCIÓN. En Noviembre de 1998 por la Resolución 191

ONARC ÓRGANO NACIONAL DE ACREDITACIÓN REPÚBLICA DE CUBA DD4 CRITERIOS DE ACREDITACIÓN PARA LABORATORIOS DE ENSAYO Y DE CALIBRACION 2007 Rev. 05 I. INTRODUCCIÓN. En Noviembre de 1998 por la Resolución 191

MUNICIPIO DE TOCANCIPÁ

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

Estos talleres certifican la calidad del movimiento asociativo

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

DE RESPONSABILIDAD GLOBAL

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

DE RESPONSABILIDAD GLOBAL Actualización II, Fecha de aprobación Febrero 02 de 2014 ÍNDICE Introducción... Declaración de compromiso... Las empresas del grupo energía de Bogotá... Principios del pacto global...

Introducción al enfoque por ecosistemas

Introducción al enfoque por ecosistemas El enfoque por ecosistemas es una estrategia para la gestión integrada de la tierra, el agua y los recursos vivos que promueve la conservación y la utilización sostenible

Introducción al enfoque por ecosistemas El enfoque por ecosistemas es una estrategia para la gestión integrada de la tierra, el agua y los recursos vivos que promueve la conservación y la utilización sostenible

Bases de Gestión Ambiental, Territorial y de Participación Ciudadana para Contratos de Obras Públicas

Bases de Gestión Ambiental, Territorial y de Participación Ciudadana para Contratos de Obras Públicas Versión 1.0 Septiembre 2005 Bases de Gestión Ambiental, Territorial y de Participación Ciudadana para

Bases de Gestión Ambiental, Territorial y de Participación Ciudadana para Contratos de Obras Públicas Versión 1.0 Septiembre 2005 Bases de Gestión Ambiental, Territorial y de Participación Ciudadana para

TEXTO DE CONCLUSIONES FINALES GRUPO DE TRABAJO 8: DEUDA CLIMÁTICA

TEXTO DE CONCLUSIONES FINALES GRUPO DE TRABAJO 8: DEUDA CLIMÁTICA Nosotros, los asistentes a la Conferencia Mundial de los Pueblos sobre Cambio Climático y los Derechos de la Madre Tierra en Cochabamba,

TEXTO DE CONCLUSIONES FINALES GRUPO DE TRABAJO 8: DEUDA CLIMÁTICA Nosotros, los asistentes a la Conferencia Mundial de los Pueblos sobre Cambio Climático y los Derechos de la Madre Tierra en Cochabamba,

6. Diagnóstico de sistemas de refrigeración y climatización

6. Diagnóstico de sistemas de refrigeración y climatización INTRODUIÓN En este módulo de 190 horas pedagógicas se pretende que los y las estudiantes desarrollen las competencias necesarias para diagnosticar

6. Diagnóstico de sistemas de refrigeración y climatización INTRODUIÓN En este módulo de 190 horas pedagógicas se pretende que los y las estudiantes desarrollen las competencias necesarias para diagnosticar

ELEMENTOS GENERALES DE GESTIÓN.

RECOPILACION ACTUALIZADA DE NORMAS Capítulo 20-9 Hoja 1 CAPÍTULO 20-9 GESTION DE LA CONTINUIDAD DEL NEGOCIO. El presente Capítulo contiene disposiciones sobre los lineamientos mínimos para la gestión de

RECOPILACION ACTUALIZADA DE NORMAS Capítulo 20-9 Hoja 1 CAPÍTULO 20-9 GESTION DE LA CONTINUIDAD DEL NEGOCIO. El presente Capítulo contiene disposiciones sobre los lineamientos mínimos para la gestión de

GUIA PARA LA ELABORACION DE ESTUDIOS DE IMPACTO AMBIENTAL DEFINITIVOS PARA SISTEMAS DE DISTRIBUCION ELECTRICA EN OPERACION

GUIA PARA LA ELABORACION DE ESTUDIOS DE IMPACTO AMBIENTAL DEFINITIVOS PARA SISTEMAS DE DISTRIBUCION ELECTRICA EN OPERACION Consideraciones Generales: Debe presentarse como documento aparte, un Resumen

GUIA PARA LA ELABORACION DE ESTUDIOS DE IMPACTO AMBIENTAL DEFINITIVOS PARA SISTEMAS DE DISTRIBUCION ELECTRICA EN OPERACION Consideraciones Generales: Debe presentarse como documento aparte, un Resumen

POLÍTICA INTEGRADA DE CALIDAD Y PREVENCIÓN DE RIESGOS LABORALES

La política integrada de Prevención de Riesgos Laborales y Calidad de la Diputación Provincial de Alicante, se basa en la prestación eficaz del servicio, cumpliendo con la legislación, normas y especificaciones

La política integrada de Prevención de Riesgos Laborales y Calidad de la Diputación Provincial de Alicante, se basa en la prestación eficaz del servicio, cumpliendo con la legislación, normas y especificaciones

Curso Básico de Salud Laboral

Curso Básico de Salud Laboral Hablemos de lo mismo Peligro: Capacidad intrínseca de producir daños. Riesgo: Probabilidad de que un peligro se convierta en daño real en unas determinadas condiciones. :

Curso Básico de Salud Laboral Hablemos de lo mismo Peligro: Capacidad intrínseca de producir daños. Riesgo: Probabilidad de que un peligro se convierta en daño real en unas determinadas condiciones. :

POLITICAS PUBLICAS Y GÉNERO: reflexiones básicas

POLITICAS PUBLICAS Y GÉNERO: reflexiones básicas Taller Sistema de Género en el Programa de Mejoramiento de la Gestión Junio de 2004 Servicio Nacional de la Mujer MLRV, Dpto. Estudios y Estadísticas Política

POLITICAS PUBLICAS Y GÉNERO: reflexiones básicas Taller Sistema de Género en el Programa de Mejoramiento de la Gestión Junio de 2004 Servicio Nacional de la Mujer MLRV, Dpto. Estudios y Estadísticas Política

NORMA DE CARÁCTER GENERAL N 341 INFORMACIÓN RESPECTO DE LA ADOPCIÓN DE PRÁCTICAS DE GOBIERNO CORPORATIVO. (ANEXO al 31 de diciembre de 2014)

") RMA DE CARÁCTER GENERAL N 341 INFORMACIÓN RESPECTO DE LA ADOPCIÓN DE PRÁCTICAS DE GOBIER CORPORATIVO (ANEO al 31 de diciembre de 2014) Las entidades deberán indicar con una su decisión respecto a la adopción

RMA DE CARÁCTER GENERAL N 341 INFORMACIÓN RESPECTO DE LA ADOPCIÓN DE PRÁCTICAS DE GOBIER CORPORATIVO (ANEO al 31 de diciembre de 2014) Las entidades deberán indicar con una su decisión respecto a la adopción

POLÍTICAS DEL SISTEMA DE ADMINISTRACION DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACION DEL TERRORISMO

1. OBJETIVOS DEL SISTEMA DE ADMINISTRACION DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO El Sistema de Administración del Riesgo de Lavado de Activos tiene por objeto principal establecer

1. OBJETIVOS DEL SISTEMA DE ADMINISTRACION DEL RIESGO DE LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO El Sistema de Administración del Riesgo de Lavado de Activos tiene por objeto principal establecer

LA CARTA DE THE FOUR Cs

LA CARTA DE THE FOUR Cs (2012 / 2014) Contenido: La carta contiene un prólogo y 40 artículos agrupados en cuatro partes Prólogo Las esperanzas de todos los pueblos del mundo están relacionadas con una

LA CARTA DE THE FOUR Cs (2012 / 2014) Contenido: La carta contiene un prólogo y 40 artículos agrupados en cuatro partes Prólogo Las esperanzas de todos los pueblos del mundo están relacionadas con una

REGLAMENTO PARTICULAR DE LA MARCA AENOR PARA ADHESIVOS PARA SISTEMAS DE CANALIZACIÓN DE MATERIALES TERMOPLÁSTICOS PARA FLUIDOS LÍQUIDOS A PRESIÓN

COMITÉ TÉCNICO DE CERTIFICACIÓN PLÁSTICOS SECRETARÍA: ANAIP Dirección Cl Coslada29/2/2009 8 Teléfono 9 356 50 59 Fax 9 356 56 28 28028 MADRID REGLAMENTO PARTICULAR DE LA MARCA AENOR PARA ADHESIVOS PARA

COMITÉ TÉCNICO DE CERTIFICACIÓN PLÁSTICOS SECRETARÍA: ANAIP Dirección Cl Coslada29/2/2009 8 Teléfono 9 356 50 59 Fax 9 356 56 28 28028 MADRID REGLAMENTO PARTICULAR DE LA MARCA AENOR PARA ADHESIVOS PARA

Comercio Descriptores Creditos ECTS Carácter Curso Cuatrimestre. 6 OP 4 1c

Guía Materia 2015 / 2016 DATOS IDENTIFICATIVOS Gestión de riesgos financieros y comerciales Asignatura Código Titulacion Gestión de riesgos financieros y comerciales V06G270V01704 Grado en Comercio Descriptores

Guía Materia 2015 / 2016 DATOS IDENTIFICATIVOS Gestión de riesgos financieros y comerciales Asignatura Código Titulacion Gestión de riesgos financieros y comerciales V06G270V01704 Grado en Comercio Descriptores

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

Taller Regional de la OACI

1 Taller Regional de la OACI Implementación del Programa de Seguridad Operacional (SSP) del Estado Mexicano Dirección General de Aeronáutica Civil México D.F., Julio, 2014 2 Contenido I.- Antecedentes.

1 Taller Regional de la OACI Implementación del Programa de Seguridad Operacional (SSP) del Estado Mexicano Dirección General de Aeronáutica Civil México D.F., Julio, 2014 2 Contenido I.- Antecedentes.

Temas Relevantes para el auditor

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

Temas Relevantes para el auditor Septiembre 2011 Agenda ISA 600 Auditorías para Grupos Aspectos Generales Observaciones identificadas por reguladores Recomendaciones Escepticismo profesional Observaciones

RESUMEN. Planificación de Auditorías de la Calidad. Seminario de Auditores de Sistema de Gestión de Seguridad Operacional ATM

RESUMEN - Conocer y aplicar la ISO 19011:2002- Auditoría de la Calidad; Seminario de Auditores de Sistema de Gestión de Seguridad Operacional ATM Planificación de Auditorías de la Calidad Esta Norma Técnica

RESUMEN - Conocer y aplicar la ISO 19011:2002- Auditoría de la Calidad; Seminario de Auditores de Sistema de Gestión de Seguridad Operacional ATM Planificación de Auditorías de la Calidad Esta Norma Técnica

1. LA EVALUACION DEL DESEMPEÑO LABORAL. 1.2 Objetivos de la evaluación del desempeño laboral.

1. LA EVALUACION DEL DESEMPEÑO LABORAL 1.1 Evaluación del desempeño laboral. La evaluación del desempeño se define como un proceso sistemático mediante el cual se evalúa el desempeño del empleado y su

1. LA EVALUACION DEL DESEMPEÑO LABORAL 1.1 Evaluación del desempeño laboral. La evaluación del desempeño se define como un proceso sistemático mediante el cual se evalúa el desempeño del empleado y su

EP UNEP/IPBES/1/2. Programa de las Naciones Unidas para el Medio Ambiente

NACIONES UNIDAS EP UNEP/IPBES/1/2 Programa de las Naciones Unidas para el Medio Ambiente Distr.: General 17 de octubre de 2008 Español Original: Inglés Reunión especial a nivel intergubernamental y de

NACIONES UNIDAS EP UNEP/IPBES/1/2 Programa de las Naciones Unidas para el Medio Ambiente Distr.: General 17 de octubre de 2008 Español Original: Inglés Reunión especial a nivel intergubernamental y de

SISTEMA CONTROL INTERNO

SISTEMA CONTROL INTERNO CURSO TALLER Grupo 1 Dr. Juan Alberto Sotomayor Casas, Consultor y Asesor en Control de la Gestión Pública y Empresarial Dr. Juan Alberto Sotomayor Casas Lima, 12 de Setiembre de

SISTEMA CONTROL INTERNO CURSO TALLER Grupo 1 Dr. Juan Alberto Sotomayor Casas, Consultor y Asesor en Control de la Gestión Pública y Empresarial Dr. Juan Alberto Sotomayor Casas Lima, 12 de Setiembre de

CERTIFICACIÓN AMBIENTAL INTERNACIONAL ISO 14.001

CERTIFICACIÓN AMBIENTAL INTERNACIONAL ISO 14.001 A fin de lograr el reconocimiento público de su gestión ambiental organizaciones de todo el mundo, independiente de su sector productivo y tamaño, están

CERTIFICACIÓN AMBIENTAL INTERNACIONAL ISO 14.001 A fin de lograr el reconocimiento público de su gestión ambiental organizaciones de todo el mundo, independiente de su sector productivo y tamaño, están

PROCEDIMIENTO DE AUDITORIA INTERNA

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 27 MM: 12 AAAA: 2012 CONTINUA Página

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 27 MM: 12 AAAA: 2012 CONTINUA Página

IAP 1003 - ENTORNOS INFORMATIZADOS CON SISTEMAS DE BASES DE DATOS

IAP 1003 - ENTORNOS INFORMATIZADOS CON SISTEMAS DE BASES DE DATOS Introducción 1. El propósito de esta Declaración es prestar apoyo al auditor a la implantación de la NIA 400, "Evaluación del Riesgo y

IAP 1003 - ENTORNOS INFORMATIZADOS CON SISTEMAS DE BASES DE DATOS Introducción 1. El propósito de esta Declaración es prestar apoyo al auditor a la implantación de la NIA 400, "Evaluación del Riesgo y

ANEXO SNIP-08 CONTENIDOS MÍNIMOS FACTIBILIDAD PARA PROGRAMAS DE INVERSIÓN

ANEXO SNIP-08 CONTENIDOS MÍNIMOS FACTIBILIDAD PARA PROGRAMAS DE INVERSIÓN El estudio tiene como propósito sustentar la viabilidad del Programa de Inversión, sobre la base del Modelo Conceptual con que

ANEXO SNIP-08 CONTENIDOS MÍNIMOS FACTIBILIDAD PARA PROGRAMAS DE INVERSIÓN El estudio tiene como propósito sustentar la viabilidad del Programa de Inversión, sobre la base del Modelo Conceptual con que

TALLER: ISO 14001. Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco

TALLER: ISO 14001 Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco Es un conjunto de partes o elementos organizados y relacionados que interactúan entre sí para lograr un objetivo. Sistemas

TALLER: ISO 14001 Ocean. Alejandro Tonatiuh López Vergara Geog. Miriam Ruiz Velasco Es un conjunto de partes o elementos organizados y relacionados que interactúan entre sí para lograr un objetivo. Sistemas

TEMA 6: AUDITORIA INTERNA

TEMA 6: AUDITORIA INTERNA Pág. 1. OBJETIVOS DE LA AUDITORIA INTERNA. 94 2. COMPETENCIAS, FUNCIONES Y RESPONSABILIDADES DE LOS INTERVINIENTES EN AUDITORIAS DE I+D+i 96 3. EVALUACIÓN DEL AUDITOR. 100 4.

TEMA 6: AUDITORIA INTERNA Pág. 1. OBJETIVOS DE LA AUDITORIA INTERNA. 94 2. COMPETENCIAS, FUNCIONES Y RESPONSABILIDADES DE LOS INTERVINIENTES EN AUDITORIAS DE I+D+i 96 3. EVALUACIÓN DEL AUDITOR. 100 4.

CEREMONIA LANZAMIENTO PROYECTO CERTIFICACIÓN ISO 9001:2008 UNIVERSIDAD DEL BÍO-BÍO

CEREMONIA LANZAMIENTO PROYECTO CERTIFICACIÓN ISO 9001:2008 UNIVERSIDAD DEL BÍO-BÍO Intervención Jefe Departamento de Normalización y Certificación, miércoles 23 de mayo de 2012, Aula Magna, Casa Central,

CEREMONIA LANZAMIENTO PROYECTO CERTIFICACIÓN ISO 9001:2008 UNIVERSIDAD DEL BÍO-BÍO Intervención Jefe Departamento de Normalización y Certificación, miércoles 23 de mayo de 2012, Aula Magna, Casa Central,

PROCEDIMIENTO DEL ANÁLISIS DE RIESGO Y ESTABLECIMIENTO DEL PROGRAMA DE SALUD Y SEGURIDAD OCUPACIONAL INTEGRAL

PROCEDIMIENTO DEL ANÁLISIS DE RIESGO Y ESTABLECIMIENTO DEL PROGRAMA DE SALUD Y SEGURIDAD OCUPACIONAL INTEGRAL El propósito de realizar un Análisis de Riesgo o Mapeo de Riesgo dentro de las empresas, es

PROCEDIMIENTO DEL ANÁLISIS DE RIESGO Y ESTABLECIMIENTO DEL PROGRAMA DE SALUD Y SEGURIDAD OCUPACIONAL INTEGRAL El propósito de realizar un Análisis de Riesgo o Mapeo de Riesgo dentro de las empresas, es

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

PREGUNTAS FRECUENTES Nuevo Plan de Jubilación a Partir del 1º de Julio del 2014 La siguiente lista de preguntas frecuentes pretende responder a muchas de las dudas que pueda tener sobre la decisión de

VI-096 - GUIA METODOLOGICA PARA ELABORACION DE ESTUDIOS DE IMPACTO AMBIENTAL PARA PROYECTOS DE AGUA POTABLE Y ALCANTARILLADO EN LA CIUDAD DE LIMA

VI-096 - GUIA METODOLOGICA PARA ELABORACION DE ESTUDIOS DE IMPACTO AMBIENTAL PARA PROYECTOS DE AGUA POTABLE Y ALCANTARILLADO EN LA CIUDAD DE LIMA Marco A. Cerrón Palomino (1) Ingeniero Sanitario de la

VI-096 - GUIA METODOLOGICA PARA ELABORACION DE ESTUDIOS DE IMPACTO AMBIENTAL PARA PROYECTOS DE AGUA POTABLE Y ALCANTARILLADO EN LA CIUDAD DE LIMA Marco A. Cerrón Palomino (1) Ingeniero Sanitario de la

MEJORA CONTINUA. 4.2. Política Ambiental. 4.6. Revisión de la Dirección

MEJORA CONTINUA 4.6. Revisión de la Dirección 4.5. Verificación Seguimiento y medición Evaluación del cumplimiento legal No Conformidad, acción correctiva y acción preventiva Control de los Registros Auditoria

MEJORA CONTINUA 4.6. Revisión de la Dirección 4.5. Verificación Seguimiento y medición Evaluación del cumplimiento legal No Conformidad, acción correctiva y acción preventiva Control de los Registros Auditoria

Investigación de los incidentes y accidentes en el centro de trabajo

Investigación de los incidentes y accidentes en el centro de trabajo En ocasiones y, a pesar de las medidas preventivas que se hayan tomado para evitar los accidentes, ocurren. En tales casos, investigar

Investigación de los incidentes y accidentes en el centro de trabajo En ocasiones y, a pesar de las medidas preventivas que se hayan tomado para evitar los accidentes, ocurren. En tales casos, investigar

AUDITORÍA INFORMÁTICA Y DE SEGURIDAD DE LA INFORMACIÓN

Hoja: 1 de 8 Elaboró: Revisó: Autorizó: Puesto Jefe de Departamento de Gestión Estratégica Subdirección de Tecnologías de la y Comunicaciones Subdirección de Tecnologias de la y Comunicaciones Firma Hoja:

Hoja: 1 de 8 Elaboró: Revisó: Autorizó: Puesto Jefe de Departamento de Gestión Estratégica Subdirección de Tecnologías de la y Comunicaciones Subdirección de Tecnologias de la y Comunicaciones Firma Hoja:

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

PROPUESTA DE INDICADORES SOBRE DOCENCIA ORLANDO SÁENZ Equipo de Universidades colombianas Bogotá, D.C. 30 de agosto de 2013

PROPUESTA DE INDICADORES SOBRE DOCENCIA ORLANDO SÁENZ Equipo de Universidades colombianas Bogotá, D.C. 30 de agosto de 2013 Adjunto envío la PROPUESTA de indicadores de Docencia que me comprometí a entregar

PROPUESTA DE INDICADORES SOBRE DOCENCIA ORLANDO SÁENZ Equipo de Universidades colombianas Bogotá, D.C. 30 de agosto de 2013 Adjunto envío la PROPUESTA de indicadores de Docencia que me comprometí a entregar

LABORATORIOS. Mayeline Gómez Agudelo

LABORATORIOS Mayeline Gómez Agudelo Que se debe tener en cuenta a la hora de construir un laboratorio? Consideraciones Generales Un laboratorio debe diseñarse con criterios de eficiencia. Ej: Distancia.

LABORATORIOS Mayeline Gómez Agudelo Que se debe tener en cuenta a la hora de construir un laboratorio? Consideraciones Generales Un laboratorio debe diseñarse con criterios de eficiencia. Ej: Distancia.

PROCEDIMIENTO DE AUDITORIA INTERNA

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 06 MM: 11 AAAA: 2009 Página 2 de 9 1.

ELABORÓ: REVISÓ: APROBÓ: JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA JEFE PROCESO DE DIRECCIÓN Y MEJORA CONTÍNUA SUBDIRECCION DE PLANEACION Fecha de Aprobación: DD: 06 MM: 11 AAAA: 2009 Página 2 de 9 1.

CURSO DE PREPARACIÓN DE LAS PRUEBAS LIBRES PARA LA OBTENCIÓN DEL TÍTULO DE BACHILLER PARA PERSONAS MAYORES DE VEINTE AÑOS ECONOMÍA DE LA EMPRESA

CURSO DE PREPARACIÓN DE LAS PRUEBAS LIBRES PARA LA OBTENCIÓN DEL TÍTULO DE BACHILLER PARA PERSONAS MAYORES DE VEINTE AÑOS ECONOMÍA DE LA EMPRESA CONTENIDOS Los contenidos de los ejercicios de los que constará

CURSO DE PREPARACIÓN DE LAS PRUEBAS LIBRES PARA LA OBTENCIÓN DEL TÍTULO DE BACHILLER PARA PERSONAS MAYORES DE VEINTE AÑOS ECONOMÍA DE LA EMPRESA CONTENIDOS Los contenidos de los ejercicios de los que constará

COMO ADQUIRIR UNA FRANQUICIA?

COMO ADQUIRIR UNA FRANQUICIA? una guia para emprendedores LUIS FELIPE JARAMILLO LEMA lfjaramillo@lfm.com.co La Solucion para el Empredimiento y el Fortalecimiento Empresarial Contenido Qué ventajas tiene

COMO ADQUIRIR UNA FRANQUICIA? una guia para emprendedores LUIS FELIPE JARAMILLO LEMA lfjaramillo@lfm.com.co La Solucion para el Empredimiento y el Fortalecimiento Empresarial Contenido Qué ventajas tiene