Agenda. El IRO. El Analista Financiero. Retos del IRO y del Analista Financiero. AMERI e Institutional Investor. Conclusiones

|

|

|

- Margarita Torregrosa Chávez

- hace 8 años

- Vistas:

Transcripción

1 1

2 Agenda El IRO El Analista Financiero Retos del IRO y del Analista Financiero AMERI e Institutional Investor Conclusiones 2

3 El IRO (Investor Rela3ons Officer) El Director de Relaciones con Inversionistas es el responsable de la comunicación de la información financiera de cara a los terceros. Su función es indispensable en las empresas cotizadas en Bolsa, sometidas a obligaciones de comunicación periódica en materia de información financiera y que permite valorar y conocer la empresa a un público cada vez más numeroso: analistas e inversores en primer lugar, pero igualmente los medios, accionistas particulares, los empleados, clientes, proveedores y los futuros colaboradores. 3

4 Responsabilidades: El IRO (Investor Rela3ons Officer) Relaciones con la prensa económica y financiera a través de la organización de conferencias de prensa y de la publicación de comunicados financieros periódicos. Relación cotidiana con los analistas financieros. Relación con la CNBV. Organización de road-shows, reuniones en las que el Consejo o persona habilitada para ello presenta los resultados y la estrategia de la compañía a los analistas en las principales plazas financieras del mundo. Comunicación hacia el exterior de toda la información de carácter financiero o económico relativa a la actividad del Grupo y / o del sector. Supervisión del informe anual en relación con los auditores externos. Relación con los accionistas y con los inversores institucionales. Seguimiento de la evolución de la cotización en Bolsa y de la imagen de la empresa en los mercados financieros.. 4

5 El IRO (Investor Rela3ons Officer) Dependencia: Director Administrativo y Financiero. Director General. Presidente. Consejo de Administración. Perfil Políticas, financiera, de gestión, en mercados financieros, o incluso en ingeniería, pero en la mayoría de los casos tiene una experiencia previa en funciones de análisis financiero en sociedades bursátiles o en un banco, en departamento de relación con inversores o, eventualmente, puede haber empezado en empresa de auditoría. En cualquier caso, será imprescindible un buen conocimiento de las distintas plazas bursátiles y de los modelos financieros. 5

6 Agenda El IRO El Analista Financiero Retos del IRO y del Analista Financiero AMERI e Institutional Investor Conclusiones 6

7 El Analista Financiero Es el especialista en estudiar el sistema financiero para recomendar la compra o venta de valores. Analiza los mercados de valores, calculando el precio de los distintos activos financieros en función de su situación patrimonial actual y sus perspectivas futuras de rentabilidad y riesgo. El Director de Relaciones con Inversionistas y el Analista Financiero establecen una comunicación directa para referirse a cualquier tipo de información que necesiten o para resolver dudas con respecto a datos económicos y financieros. 7

8 El IRO Agenda El Analista Financiero Retos del IRO y del Analista Financiero AMERI e Institutional Investor Conclusiones 8

9 Habilidades clave para el IRO y Analistas Habilidades técnicas Matemáticas: Cálculo, econometría, estadística y probabilidad Financieras: Análisis de: liquidez, rentabilidad, apalancamiento, desempeño operacional Analíticas: procesamiento de noticias, ideas, predicciones, toma de riesgos Otras: Sistemas informáticos, idiomas, comunicación verbal, escrita, rápida y eficiente. Fair disclosure, reputación y confianza Habilidades de servicio Atención al cliente, poder de convencimiento, contactos, diplomacia, paciencia, determinación. Habilidades humanas Ética, trabajo en equipo, manejo de personas, liderazgo, interpersonales, negociación, coaching, transmisión de conocimientos, multi-tasking, autocrítica 9

10 Relación del IRO y el Analista Financiero El Director de Relaciones con Inversionistas y el Analista Financiero establecen una comunicación directa para referirse a cualquier tipo de información que necesiten o para resolver dudas con respecto a datos económicos y financieros. Recomendaciones al IRO Dar mayor importancia a los Inversionistas locales (Internacionales). Mayor accesibilidad con CFO. Proveer información oportuna y apropiada. 10

.")

11 Recomendaciones de los IR en México Información Incrementar el detalle en los reportes y comunicados de prensa. Profundizar en los temas clave que el mercado está siguiendo. Amplio espacio para mejorar dominio de las operaciones de la empresa y efectos contables. Comunicación Reportes y comunicados de prensa a media noche no permiten un análisis adecuado antes de que abra el mercado. La información que se discute con analistas e inversionistas no está estandarizada (por ejemplo, el que habla con ellos un día antes del reporte obtiene mucha más información que el que hablo una semana antes). Conferencias trimestrales largas y repetitivas; enfocarse solo en valor agregado que no esté en el comunicado de prensa. Disponibilidad Difícil tener acceso a ejecutivos de la empresa que puedan resolver las dudas que el IR no puede resolver por falta de información o conocimiento. Es contraproducente publicar un anuncio importante en la noche y que no haya nadie en la oficina para resolver dudas. Resolución de dudas no debe pasar de un día; más tarde ya no le sirve al mercado. 11

12 Compara3vo de IR mexicanos vs internacionales Ventajas IR mexicanos Un mercado institucional doméstico más pequeño debería permitir un contacto más frecuente y directo entre el IR y el inversionista. Permanencia en el puesto de trabajo le permite al IR mexicano crear relaciones de muy largo plazo con analistas e inversionistas; fuera de México la rotación de IRs es mayor. Sectores más pequeños debería permitir la estandarización de información sectorial que se hace pública. Por lo tanto, los IRs pueden coordinarse mejor para que el mercado no esté recibiendo datos diferentes dependiendo del IR que los comenta. Desventajas IR mexicanos Equipos muy pequeños en comparación a las empresas fuera de México. En muchas ocasiones, el dominio de temas financieros y operacionales es mejor por parte de IRs en otros países. Sectores pequeños hace difícil que el IR mexicano pueda diferenciar la historia de su compañía (por ejemplo, en vivienda lo que afecta a uno afecta a los otros mientras que en Brasil hay tantas compañías listadas que es sencillo encontrar historias diferenciadas). 12

13 El IRO Agenda El Analista Financiero Retos del IRO y del Analista Financiero AMERI e Institutional Investor Conclusiones 13

14 Misión de la AMERI Servir como un foro de apoyo, enlace, colaboración y representación de todos los individuos y empresas relacionadas con la Estratégica Profesión de Relación con Inversionistas en México, para desarrollar y promover los Mercados de Deuda y Capital fomentando una Cultura Corporativa de Clase Mundial de transparencia y responsabilidad, impulsada por el uso de Mejores Prácticas que eleven los estándares éticos y profesionales de todos sus miembros. 14

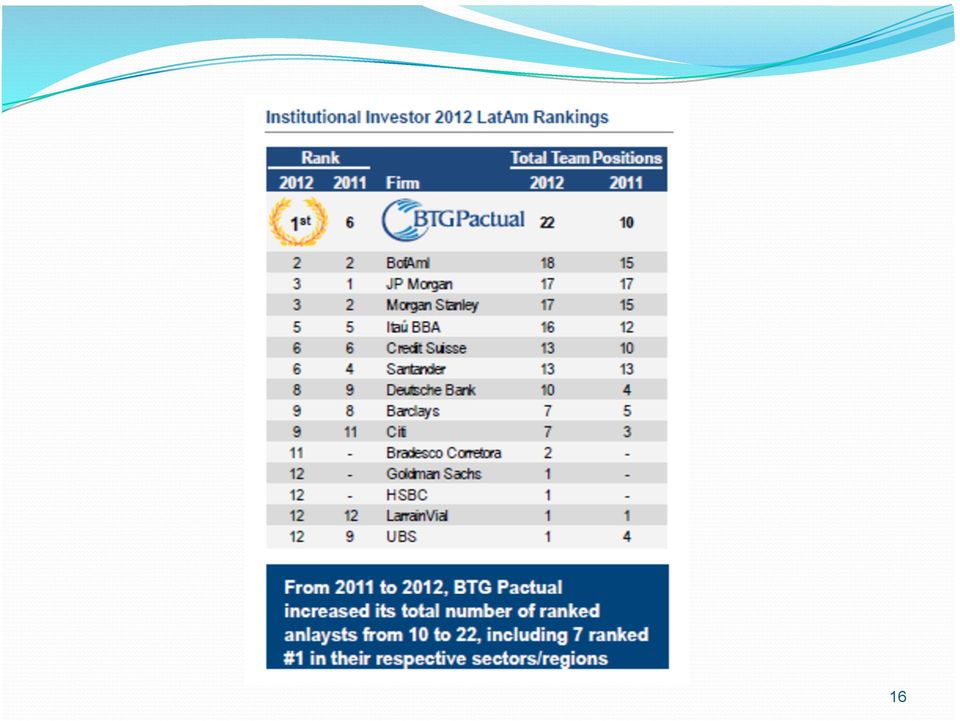

15 Ins3tu3onal Investor Durante más de 30 años, Institutional Investor ha reconocido a las personas y a las empresas en la industria de servicios financieros por excelencia. La integridad de los editores, analistas e investigadores de Institutional Investor lo han posicionado como líder en la industria en establecer la forma en que se mide, clasifica y ordena a los analistas, compañías, etc., de la industria financiera. En la encuesta se clasifica a los mejores analistas y se considera: Conocimiento de la industria. Cobertura de emisoras. Calidad de las ideas de inversión. Calidad y accesibilidad de los analistas. Independencia de criterio. Análisis escritos Economistas y Estrategas. Recomendaciones. 15

16 16

17 El IRO Agenda El Analista Financiero Retos del IRO y del Analista Financiero AMERI e Institutional Investor Conclusiones 17

18 Conclusiones 1. Relación estrecha entre el analista y el IRO 2. Necesitan una solidez y experiencia profesional 3. La ética y los valores juegan un papel importante 4. Necesitan proveer información oportuna y apropiada 5. Son la imagen de la empresa que representan 6. Se necesitan habilidades técnicas, de servicio y humanas 7. La AMERI e Institutional Investor 8. Mercado mexicano con atractivo crecimiento 18

19 Los datos incluidos provienen de fuentes consideradas confiables, sin embargo, no nos hacemos responsables de su veracidad ni la interpretación que de los mismos se haga. Las opiniones y expectativas aquí incluidas no implican garantía de los criterios utilizados ni sugerencias para comprar o vender valores. Los rendimientos históricos no garantizan rendimientos similares en el futuro, le recomendamos solicitar el Prospecto de Información al Publico Inversionista de cada uno de los fondos aquí descritos antes de realizar cualquier inversión. 19

Fondo de Fondos Scotiabank de Mediano Plazo SBANKMP

Fondo de Fondos Scotiabank de Mediano Plazo SBANKMP Scotiabank Quien es Scotiabank en el Mundo? Es un banco Canadiense Cuenta con la mayor presencia internacional en mas de 55 países Cuenta con más de

Fondo de Fondos Scotiabank de Mediano Plazo SBANKMP Scotiabank Quien es Scotiabank en el Mundo? Es un banco Canadiense Cuenta con la mayor presencia internacional en mas de 55 países Cuenta con más de

CALIDAD TOTAL. Visión estratégica y buena gestión son los ingredientes fundamentales.

CALIDAD TOTAL Visión estratégica y buena gestión son los ingredientes fundamentales. ALFREDO SERPELL Ingeniero civil industrial UC Phd University of Texas at Austin.Profesor titular ingeniería y gestión

CALIDAD TOTAL Visión estratégica y buena gestión son los ingredientes fundamentales. ALFREDO SERPELL Ingeniero civil industrial UC Phd University of Texas at Austin.Profesor titular ingeniería y gestión

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

DATOS GENERALES DEL PROGRAMA

DATOS GENERALES DEL PROGRAMA 1. Nombre del Programa: Fondo de Apoyo para la Micro, Pequeña y Mediana Empresa (Fondo PYME) 2. Dependencia: ECONOMÍA. 3.Unidad Administrativa Responsable: 4. Datos del(a)

DATOS GENERALES DEL PROGRAMA 1. Nombre del Programa: Fondo de Apoyo para la Micro, Pequeña y Mediana Empresa (Fondo PYME) 2. Dependencia: ECONOMÍA. 3.Unidad Administrativa Responsable: 4. Datos del(a)

1. DATOS DE LA ASIGNATURA. Nombre de la asignatura: GESTIÓN DE LOS SISTEMAS DE CALIDAD APLICADOS. Carrera: Ingeniería Industrial

1. DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA1 GESTIÓN DE LOS SISTEMAS DE CALIDAD APLICADOS Ingeniería Industrial CPF-1203 3 2 5 2. PRESENTACIÓN Caracterización

1. DATOS DE LA ASIGNATURA Nombre de la asignatura: Carrera: Clave de la asignatura: (Créditos) SATCA1 GESTIÓN DE LOS SISTEMAS DE CALIDAD APLICADOS Ingeniería Industrial CPF-1203 3 2 5 2. PRESENTACIÓN Caracterización

Operativa en Acciones: Introducción a la Bolsa

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

Operativa en Acciones: Introducción a la Bolsa Índice 1. Introducción 2. Mercado de acciones 3. Libro de órdenes 4. Ordenes Básicas 5. Liquidez 6. Información Básica Conceptos 7. Operativa Ejemplo 8. Horarios

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014 VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 2 MIGUEL ÁNGEL VERA

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014 VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 2 MIGUEL ÁNGEL VERA

ABENGOA. Política de comunicación y contactos con accionistas, inversores institucionales y asesores de voto de Abengoa, S.A.

Política de comunicación y contactos con accionistas, inversores institucionales y asesores de voto de Abengoa, S.A. El Consejo de Administración de Abengoa, S.A. ( Abengoa o la Sociedad ) entiende que,

Política de comunicación y contactos con accionistas, inversores institucionales y asesores de voto de Abengoa, S.A. El Consejo de Administración de Abengoa, S.A. ( Abengoa o la Sociedad ) entiende que,

PREGUNTAS Y RESPUESTAS FRECUENTES

PREGUNTAS Y RESPUESTAS FRECUENTES 1 QUÉ RESULTADO PUEDO ESPERAR SI CONTRATO LOS SERVICIOS DE LA ORGANIZACIÓN SUPERA? Los servicios de la Organización SUPERA impactan positivamente en la Cultura de la Empresa,

PREGUNTAS Y RESPUESTAS FRECUENTES 1 QUÉ RESULTADO PUEDO ESPERAR SI CONTRATO LOS SERVICIOS DE LA ORGANIZACIÓN SUPERA? Los servicios de la Organización SUPERA impactan positivamente en la Cultura de la Empresa,

MUNICIPIO DE TOCANCIPÁ

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

MUNICIPIO DE TOCANCIPÁ 1 OFICINA DE CONTROL INTERNO PLAN ANUAL DE AUDITORIAS VIGENCIA 2.013 TOCANCIPÁ - COLOMBIA 2 CONTENIDO Introducción. 3 1. Principios. 3 2. Objetivos.. 4 3. Alcance de la auditoria..

Sesión No. 2. Contextualización: Nombre de la sesión: Paquetería ASPEL - COI PAQUETERÍA CONTABLE

Paquetería contable 1 Sesión No. 2 Nombre de la sesión: Paquetería ASPEL - COI Contextualización: Como hemos venido comentando, existe en el mercado software o paquetería contable diversa que nos servirá

Paquetería contable 1 Sesión No. 2 Nombre de la sesión: Paquetería ASPEL - COI Contextualización: Como hemos venido comentando, existe en el mercado software o paquetería contable diversa que nos servirá

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

ESTÁNDARES DE NYSE ESTÁNDARES DE NASDAQ NUESTRAS PRÁCTICAS DE GOBIERNO CORPORATIVO

PRÁCTICAS DE GOBIERNO CORPORATIVO De acuerdo con la sección 303A.11 del Manual de Compañías listadas en la Bolsa de Valores de Nueva York (NYSE) y la regla 4350(a) (1) del Stock Market, Inc. Las Reglas

PRÁCTICAS DE GOBIERNO CORPORATIVO De acuerdo con la sección 303A.11 del Manual de Compañías listadas en la Bolsa de Valores de Nueva York (NYSE) y la regla 4350(a) (1) del Stock Market, Inc. Las Reglas

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA *

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

Actualización de las Normas Internacionales para el ejercicio profesional de la Auditoría Interna NIA * * Presentación basada en información publicada por el Instituto de Auditores Internos IIA. NIA: Actualización

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Elsa Victoria Mena C. Septiembre de 2012

El rol del Auditor Interno Una mirada hacia el futuro Elsa Victoria Mena C. Septiembre de 2012 Por qué la Auditoría Interna necesita cambiar? Evolución CHANGE C Apoyo Eventos externos Riesgos 2 Por qué

El rol del Auditor Interno Una mirada hacia el futuro Elsa Victoria Mena C. Septiembre de 2012 Por qué la Auditoría Interna necesita cambiar? Evolución CHANGE C Apoyo Eventos externos Riesgos 2 Por qué

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

De acuerdo con la diferente naturaleza de las operaciones, esta política diferenciará fundamentalmente entre dos tipos de operaciones:

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Política de ejecución de Órdenes de Altura COMENTARIOS PREVIOS Y ALCANCE DE ESTA POLÍTICA Esta política será de aplicación a las órdenes recibidas de clientes que no tengan la categoría de contraparte

Contenido. Curso: Cómo vender por Internet

Contenido 1 Creación de una web internacional. La web 2.0. La tienda virtual.... 4 1.1 Antecedentes. Qué es Internet?... 4 2 La Web 2.0... 6 2.1 La Web 2.0 con ejemplos... 7 2.2 Tecnologías que dan vida

Contenido 1 Creación de una web internacional. La web 2.0. La tienda virtual.... 4 1.1 Antecedentes. Qué es Internet?... 4 2 La Web 2.0... 6 2.1 La Web 2.0 con ejemplos... 7 2.2 Tecnologías que dan vida

ANÁLISIS DE BALANCES, ESTADOS DE PLANIFICACIONES PRESUPUESTARIAS

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

Inter-American Accreditation Cooperation

ISO/IAF Directriz del Grupo de Prácticas de Auditoría para la Acreditación sobre: Auditando la conformidad con el Anexo 2 de la Guía IAF GD2:2003 "Tiempos de Auditoria" Este documento es una traducción

ISO/IAF Directriz del Grupo de Prácticas de Auditoría para la Acreditación sobre: Auditando la conformidad con el Anexo 2 de la Guía IAF GD2:2003 "Tiempos de Auditoria" Este documento es una traducción

Subgerencia General Auditoría General

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Subgerencia General Auditoría General Actualización de la Normas Internacionales para el ejercicio profesional de la Auditoría Interna MARCO REGULATORIO DEL INSTITUTO DE AUDITORES INTERNOS Temario 1. Vigencia

Comisión Sectorial de Calidad Ambiental, Sostenibilidad y Prevención de Riesgos Laborales.

Comisión Sectorial de Calidad Ambiental, Sostenibilidad y Prevención de Riesgos Laborales. 8 as as Jornadas del Seminario Permanente de Ambientalización Comunicación Ambiental Universidad de Valladolid

Comisión Sectorial de Calidad Ambiental, Sostenibilidad y Prevención de Riesgos Laborales. 8 as as Jornadas del Seminario Permanente de Ambientalización Comunicación Ambiental Universidad de Valladolid

Por qué es importante la planificación?

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

Por qué es importante la planificación? La planificación ayuda a los empresarios a mejorar las probabilidades de que la empresa logre sus objetivos. Así como también a identificar problemas claves, oportunidades

1. Generalidades. Nombre de la asignatura o unidad de aprendizaje. Apertura de negocios. Clave asignatura. Ciclo LA945. Modulo tercero (integración)

") Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Scotia Gestión de Activos. Fondo SCOT-FR Fondo Scotia de Bienes Raíces Nacionales

Scotia Gestión de Activos Fondo SCOT-FR Fondo Scotia de Bienes Raíces Nacionales Qué son las FIBRAS? Las FIBRA s (Fideicomisos de Inversión en Bienes Raíces) son definidos por los artículos 223 y 224 de

Scotia Gestión de Activos Fondo SCOT-FR Fondo Scotia de Bienes Raíces Nacionales Qué son las FIBRAS? Las FIBRA s (Fideicomisos de Inversión en Bienes Raíces) son definidos por los artículos 223 y 224 de

Perfil del Contador Público en el siglo XXI y su papel en el desarrollo económico Noviembre 2012. Oscar Díaz Becerra

Perfil del Contador Público en el siglo XXI y su papel en el desarrollo económico Noviembre 2012 Oscar Díaz Becerra LA CONTABILIDAD Y EL DESARROLLO ECONOMICO Empresas y mercados financieros requieren de

Perfil del Contador Público en el siglo XXI y su papel en el desarrollo económico Noviembre 2012 Oscar Díaz Becerra LA CONTABILIDAD Y EL DESARROLLO ECONOMICO Empresas y mercados financieros requieren de

Cuáles son las funciones y desempeño asociadas del equipo en su contexto operativo?, o un poco mas coloquialmente;

Desarrollando un Plan de Mantenimiento apoyados en RCM Vamos ahora a ver un poco hacia adentro las 7 preguntas fundamentales para el desarrollo del RCM y veamos como podemos hacerlo en una forma práctica

Desarrollando un Plan de Mantenimiento apoyados en RCM Vamos ahora a ver un poco hacia adentro las 7 preguntas fundamentales para el desarrollo del RCM y veamos como podemos hacerlo en una forma práctica

Octubre de 2014. Plan de avances en Transparencia y Buen Gobierno del Ayuntamiento de Zamora

Octubre de 2014 Plan de avances en Transparencia y Buen Gobierno del Ayuntamiento de Zamora Índice CARTA ABIERTA A LA CIUDADANÍA DE ZAMORA... 3 1.EL PLAN DE AVANCES EN TRANSPARENCIA Y BUEN GOBIERNO DEL

Octubre de 2014 Plan de avances en Transparencia y Buen Gobierno del Ayuntamiento de Zamora Índice CARTA ABIERTA A LA CIUDADANÍA DE ZAMORA... 3 1.EL PLAN DE AVANCES EN TRANSPARENCIA Y BUEN GOBIERNO DEL

IMPAKTO CONSULTORA EN RECURSOS HUMANOS. Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

1 CAPÍTULO 1 MARCO REFERENCIAL 1.1 DESCRIPCIÓN DE LA ORGANIZACIÓN 1.1.1 NOMBRE IMPAKTO CONSULTORA EN RECURSOS HUMANOS 1.1.2 ACTIVIDAD Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

1 CAPÍTULO 1 MARCO REFERENCIAL 1.1 DESCRIPCIÓN DE LA ORGANIZACIÓN 1.1.1 NOMBRE IMPAKTO CONSULTORA EN RECURSOS HUMANOS 1.1.2 ACTIVIDAD Consultora en RRHH enfocada en proyectos de Desarrollo Organizacional,

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A.

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

Reglamento de la Comisión de Auditoría y Control de Banco de Sabadell, S.A. Í N D I C E Capítulo I. Artículo 1. Artículo 2. Artículo 3. Preliminar Objeto Interpretación Modificación Capítulo II. Artículo

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

Técnica 4. Características de la obra pública, privada y vivienda

Técnica 4. Características de la obra pública, privada y vivienda 1 Segmentos principales En la industria de la construcción, podemos identificar diferentes segmentos: Obra pública Obra privada Vivienda

Técnica 4. Características de la obra pública, privada y vivienda 1 Segmentos principales En la industria de la construcción, podemos identificar diferentes segmentos: Obra pública Obra privada Vivienda

LINEAMIENTOS DE PROGRAMAS SOCIALES 2013

LINEAMIENTOS DE PROGRAMAS SOCIALES 2013 1 Lineamientos de programas sociales Contenido SALUD E INCLUSION... 3 EXPRESION CULTURAL... 8 CAPACITACIÓN PARA EL EMPLEO... 13 ECOLOGIA... 18 ESPACIOS PODER JOVEN...

LINEAMIENTOS DE PROGRAMAS SOCIALES 2013 1 Lineamientos de programas sociales Contenido SALUD E INCLUSION... 3 EXPRESION CULTURAL... 8 CAPACITACIÓN PARA EL EMPLEO... 13 ECOLOGIA... 18 ESPACIOS PODER JOVEN...

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de

Módulo III. Aprendizaje permanente Tema 4: Aprendizaje de actividades laborales Entrevista. El papel de las familias como impulsoras del empleo Carmen Ochoa Berrozpe Pedagoga Responsable del Programa de

SECRETARÍA DE EDUCACIÓN PÚBLICA SUBSECRETARÍA DE EDUCACIÓN SUPERIOR COORDINACIÓN GENERAL DE UNIVERSIDADES TECNOLÓGICAS

SECRETARÍA DE EDUCACIÓN PÚBLICA SUBSECRETARÍA DE EDUCACIÓN SUPERIOR COORDINACIÓN GENERAL DE UNIVERSIDADES TECNOLÓGICAS CRITERIOS GENERALES PARA LA PLANEACIÓN, EL DESARROLLO Y LA EVALUACIÓN, EN LA IMPLANTACIÓN

SECRETARÍA DE EDUCACIÓN PÚBLICA SUBSECRETARÍA DE EDUCACIÓN SUPERIOR COORDINACIÓN GENERAL DE UNIVERSIDADES TECNOLÓGICAS CRITERIOS GENERALES PARA LA PLANEACIÓN, EL DESARROLLO Y LA EVALUACIÓN, EN LA IMPLANTACIÓN

Julio 2011. Felix Todd Piñero Director Jurídico Regional

Julio 2011 Felix Todd Piñero Director Jurídico Regional LEGISLACIÓN APLICABLE EN MATERIA DE GOBIERNO CORPORATIVO Ley de Luxemburgo ley aplicable: o Ley del 10 de agosto de 1915 para sociedades comerciales

Julio 2011 Felix Todd Piñero Director Jurídico Regional LEGISLACIÓN APLICABLE EN MATERIA DE GOBIERNO CORPORATIVO Ley de Luxemburgo ley aplicable: o Ley del 10 de agosto de 1915 para sociedades comerciales

IX Congreso de EUROSAI La Haya, 16 19 de junio CONCLUSIONES Y RECOMENDACIONES. Aprobadas por el Congreso de EUROSAI el jueves 19 de junio de 2014

IX Congreso de EUROSAI La Haya, 16 19 de junio CONCLUSIONES Y RECOMENDACIONES Aprobadas por el Congreso de EUROSAI el jueves 19 de junio de 2014 Preámbulo El IX Congreso de EUROSAI, celebrado en La Haya,

IX Congreso de EUROSAI La Haya, 16 19 de junio CONCLUSIONES Y RECOMENDACIONES Aprobadas por el Congreso de EUROSAI el jueves 19 de junio de 2014 Preámbulo El IX Congreso de EUROSAI, celebrado en La Haya,

Pablo Sopeña Ibarnavarro 1.

NUEVOS RETOS DE LA ALIMENTACIÓN EN EUROPA. Pablo Sopeña Ibarnavarro 1. Cada día son más los requisitos que el mercado en general está pidiendo a las empresas que elaboran y comercializan alimentos con

NUEVOS RETOS DE LA ALIMENTACIÓN EN EUROPA. Pablo Sopeña Ibarnavarro 1. Cada día son más los requisitos que el mercado en general está pidiendo a las empresas que elaboran y comercializan alimentos con

CAPITULO VI CONCLUSIONES. Al haber analizado los conceptos presentados en este trabajo, pudimos llegar a la

CAPITULO VI CONCLUSIONES 6.1 Conclusión Al haber analizado los conceptos presentados en este trabajo, pudimos llegar a la conclusión de que la comunicación organizacional, es el flujo de información que

CAPITULO VI CONCLUSIONES 6.1 Conclusión Al haber analizado los conceptos presentados en este trabajo, pudimos llegar a la conclusión de que la comunicación organizacional, es el flujo de información que

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

I. FONDO DE MANIOBRA O CAPITAL CIRCULANTE Se entiende por liquidez la capacidad de una empresa para atender sus deudas a corto plazo. Al analizar la capacidad de una empresa para atender sus deudas a corto

CAPÍTULO 5. Conclusiones y Recomendaciones

CAPÍTULO 5 En la sección que se presenta a continuación se darán las conclusiones obtenidas a través del estudio del marco teórico y las observaciones realizadas durante este proyecto de tesis. Así mismo

CAPÍTULO 5 En la sección que se presenta a continuación se darán las conclusiones obtenidas a través del estudio del marco teórico y las observaciones realizadas durante este proyecto de tesis. Así mismo

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Norma ISO 9001:2015. Cuáles son los cambios presentados en la actualización de la Norma?

Norma ISO 9001:2015 Cuáles son los cambios presentados en la actualización de la Norma? Norma ISO 9001:2015 Contenido Introducción Perspectiva de la norma ISO 9001 Cambios de la norma ISO 9001 Cambios

Norma ISO 9001:2015 Cuáles son los cambios presentados en la actualización de la Norma? Norma ISO 9001:2015 Contenido Introducción Perspectiva de la norma ISO 9001 Cambios de la norma ISO 9001 Cambios

Curso: Arquitectura Empresarial basado en TOGAF

Metodología para desarrollo de Arquitecturas (ADM) El ADM TOGAF es el resultado de las contribuciones continuas de un gran número de practicantes de arquitectura. Este describe un método para el desarrollo

Metodología para desarrollo de Arquitecturas (ADM) El ADM TOGAF es el resultado de las contribuciones continuas de un gran número de practicantes de arquitectura. Este describe un método para el desarrollo

Informe final de evaluación del seguimiento de la implantación de títulos oficiales

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN DIRECCIÓN Y REALIZACIÓN DE SERIES DE Facultad de Ciencias de la Comunicación UNEB INFORMACIÓN

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN DIRECCIÓN Y REALIZACIÓN DE SERIES DE Facultad de Ciencias de la Comunicación UNEB INFORMACIÓN

FERTILIZANTES COLOMBIANOS S.A. EN REESTRUCTURACION OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS. Abog. JORGE ENRIQUE RIBERO NAVAS

1 OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS Abog. JORGE ENRIQUE RIBERO NAVAS Jefe oficina VIGENCIA 2014 Barrancabermeja 2014 ANTECEDENTES 2 Antes de adelantar el procedimiento de auditoria

1 OFICINA DE CONTROL INTERNO PROGRAMA ANUAL DE AUDITORÍAS Abog. JORGE ENRIQUE RIBERO NAVAS Jefe oficina VIGENCIA 2014 Barrancabermeja 2014 ANTECEDENTES 2 Antes de adelantar el procedimiento de auditoria

CONCEPTOS Y CRITERIOS DE LOS INDICADORES DE CALIDAD

CONCEPTOS Y CRITERIOS DE LOS INDICADORES DE CALIDAD Las tablas con los indicadores de calidad recogen los siguientes campos: 1. Denominación de la actividad. Nombre que aparece en el Programa Estadístico

CONCEPTOS Y CRITERIOS DE LOS INDICADORES DE CALIDAD Las tablas con los indicadores de calidad recogen los siguientes campos: 1. Denominación de la actividad. Nombre que aparece en el Programa Estadístico

Estatuto de Auditoría Interna. Junio 2014

Junio 2014 Contenido Introducción... 3 1 Fundamentos del Estatuto de Auditoría Interna del Grupo ISA... 3 1.1 Propósito... 3 1.2 Misión... 3 1.3 Marco General... 3 2 Alcance... 3 Alcance Específico...

Junio 2014 Contenido Introducción... 3 1 Fundamentos del Estatuto de Auditoría Interna del Grupo ISA... 3 1.1 Propósito... 3 1.2 Misión... 3 1.3 Marco General... 3 2 Alcance... 3 Alcance Específico...

Programa 25 Atractivo de la formación UPM

Programa 5 Atractivo de la formación UPM Cada universidad cuenta con características propias y únicas que pueden diferenciarla de otras opciones universitarias. Sin embargo, dichas diferencias no siempre

Programa 5 Atractivo de la formación UPM Cada universidad cuenta con características propias y únicas que pueden diferenciarla de otras opciones universitarias. Sin embargo, dichas diferencias no siempre

RESPONSABILIDAD SOCIAL CORPORATIVA, SOSTENIBILIDAD Y EXCELENCIA

RESPONSABILIDAD SOCIAL CORPORATIVA, SOSTENIBILIDAD Y EXCELENCIA Estos tres conceptos están ganando actualidad en las agendas de las organizaciones, en los foros y conferencias de gestión, en los medios

RESPONSABILIDAD SOCIAL CORPORATIVA, SOSTENIBILIDAD Y EXCELENCIA Estos tres conceptos están ganando actualidad en las agendas de las organizaciones, en los foros y conferencias de gestión, en los medios

Inteligencia. Primeramente, es necesario que conozca su espacio de exposición y sus implicaciones para que pueda aprovecharlo al máximo:

I. CONOCIENDO LA EXPOSICIÓN Primeramente, es necesario que conozca su espacio de exposición y sus implicaciones para que pueda aprovecharlo al máximo: 1. El tamaño y elementos de su espacio de exhibición:

I. CONOCIENDO LA EXPOSICIÓN Primeramente, es necesario que conozca su espacio de exposición y sus implicaciones para que pueda aprovecharlo al máximo: 1. El tamaño y elementos de su espacio de exhibición:

Éxito Empresarial Publicación No.6 Octubre 2002

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

Éxito Empresarial Publicación No.6 Octubre 2002 LA INNOVACIÓN Y EL VALOR AGREGADO EN LOS PRODUCTOS DE EXPORTACIÓN Por Guillermo Velásquez Consultor CEGESTI Uno de los retos de competitividad que enfrentan

El poder mundial de los bienes de lujo 2015. Captar al futuro consumidor de lujo

El poder mundial de los bienes de lujo 2015 Captar al futuro consumidor de lujo El poder mundial de los Bienes de lujo 2015 Captar al futuro consumidor de lujo Este informe identifica las 100 mayores de

El poder mundial de los bienes de lujo 2015 Captar al futuro consumidor de lujo El poder mundial de los Bienes de lujo 2015 Captar al futuro consumidor de lujo Este informe identifica las 100 mayores de

ES FACTIBLE LLEGAR A LA META DE FINANCIAMIENTO INTERNO AL SECTOR PRIVADO ESTABLECIDA EN EL PRONAFIDE?

Fundación de Estudios Financieros - Fundef, A.C. 1 ES FACTIBLE LLEGAR A LA META DE FINANCIAMIENTO INTERNO AL SECTOR PRIVADO ESTABLECIDA EN EL PRONAFIDE? FUNDEF presenta este documento de análisis en el

Fundación de Estudios Financieros - Fundef, A.C. 1 ES FACTIBLE LLEGAR A LA META DE FINANCIAMIENTO INTERNO AL SECTOR PRIVADO ESTABLECIDA EN EL PRONAFIDE? FUNDEF presenta este documento de análisis en el

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS 4.1 CUESTIONARIO Con la finalidad de dar validez al presente trabajo de investigación, se realizó el diagnóstico y estudió sobre el desarrollo

CAPÍTULO IV: ANÁLISIS, INTERPRETACIÓN Y DISCUSIÓN DE RESULTADOS 4.1 CUESTIONARIO Con la finalidad de dar validez al presente trabajo de investigación, se realizó el diagnóstico y estudió sobre el desarrollo

I. Introducción: [AUDITORÍA DE SISTEMAS] UNI - RUACS. Unidad I: Auditoría Informática

![I. Introducción: [AUDITORÍA DE SISTEMAS] UNI - RUACS. Unidad I: Auditoría Informática](/thumbs/30/14362602.jpg "I. Introducción: [AUDITORÍA DE SISTEMAS] UNI - RUACS. Unidad I: Auditoría Informática") Unidad I: Auditoría Informática Tema: Introducción Conceptos de Auditoría Informática Objetivos de la Auditoría Informática Importancia de la Auditoría Informática Reafirmando La Necesidad de Auditar I.

Unidad I: Auditoría Informática Tema: Introducción Conceptos de Auditoría Informática Objetivos de la Auditoría Informática Importancia de la Auditoría Informática Reafirmando La Necesidad de Auditar I.

La auditoría es una disciplina que fundamentalmente busca la verdad de tal forma que

Curso Control interno Objetivos del curso 1. Analizar el concepto de auditoría y sus diferentes clases. 2. Comparar las interrelaciones existentes entre la auditoría externa, la auditoría interna, el control

Curso Control interno Objetivos del curso 1. Analizar el concepto de auditoría y sus diferentes clases. 2. Comparar las interrelaciones existentes entre la auditoría externa, la auditoría interna, el control

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

SEGURIDAD DE LA INFORMACIÓN

2015 TEMARIO SEGURIDAD DE LA INFORMACIÓN México, D.F. 01 de enero del 2015 A quien corresponda: Presente. Por medio de la presente nos permitimos hacerte llegar nuestra agenda para el curso que tomaras

2015 TEMARIO SEGURIDAD DE LA INFORMACIÓN México, D.F. 01 de enero del 2015 A quien corresponda: Presente. Por medio de la presente nos permitimos hacerte llegar nuestra agenda para el curso que tomaras

Introducción. Rene Coulomb* y Martha Schteingart*

Introducción Rene Coulomb* y Martha Schteingart* Este libro ofrece un panorama completo de los distintos enfoques y aspectos que configuran la problemática de la vivienda en México, poniendo énfasis también

Introducción Rene Coulomb* y Martha Schteingart* Este libro ofrece un panorama completo de los distintos enfoques y aspectos que configuran la problemática de la vivienda en México, poniendo énfasis también

Para AXTEL, la información es uno de sus activos más valiosos.

POLÍTICAS DE COMUNICACIÓN CORPORATIVA Antecedentes Para AXTEL, la información es uno de sus activos más valiosos. Considerando que la empresa 1. está experimentando un constante crecimiento, lo cual se

POLÍTICAS DE COMUNICACIÓN CORPORATIVA Antecedentes Para AXTEL, la información es uno de sus activos más valiosos. Considerando que la empresa 1. está experimentando un constante crecimiento, lo cual se

Benchmarking RSC 2013

Benchmarking RSC 2013 Introducción y Objetivos 1. Introducción y objetivos Alcance del estudio 1. Modelos de Gestión 1. Introducción y objetivos Alcance del estudio 1. Modelos de Gestión 1. MODELO ORGANIZATIVO

Benchmarking RSC 2013 Introducción y Objetivos 1. Introducción y objetivos Alcance del estudio 1. Modelos de Gestión 1. Introducción y objetivos Alcance del estudio 1. Modelos de Gestión 1. MODELO ORGANIZATIVO

Auditorías de calidad

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

Auditorías de calidad Qué es una auditoría de la calidad? Qué es una auditoría interna? Cuáles son sus objetivos? Qué beneficios obtenemos?... En este artículo, puede obtenerse una visión general y nociones

Punto de Vista. Otra mirada hacia los problemas de información financiera

www.pwc.com/mx Punto de Vista Otra mirada hacia los problemas de información financiera Propuesta para la actualización al Marco de Control Interno de COSO, y sus documentos de apoyo: Compendio y Herramientas

www.pwc.com/mx Punto de Vista Otra mirada hacia los problemas de información financiera Propuesta para la actualización al Marco de Control Interno de COSO, y sus documentos de apoyo: Compendio y Herramientas

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

HABILIDADES MÓDULO IE

HABILIDADES MÓDULO IE AÑO DEL GRADO: PRIMERO SEGUNDO TERCERO CUARTO SEMESTRE: 1º SEMESTRE 2º SEMESTRE CATEGORÍA: BÁSICO OBLIGATORIO OPTATIVO Nº DE CRÉDITOS (ECTS): 6 3 IDIOMA: INGLÉS ESPAÑOL MODALIDAD

HABILIDADES MÓDULO IE AÑO DEL GRADO: PRIMERO SEGUNDO TERCERO CUARTO SEMESTRE: 1º SEMESTRE 2º SEMESTRE CATEGORÍA: BÁSICO OBLIGATORIO OPTATIVO Nº DE CRÉDITOS (ECTS): 6 3 IDIOMA: INGLÉS ESPAÑOL MODALIDAD

Actividades para mejoras. Actividades donde se evalúa constantemente todo el proceso del proyecto para evitar errores y eficientar los procesos.

Apéndice C. Glosario A Actividades de coordinación entre grupos. Son dinámicas y canales de comunicación cuyo objetivo es facilitar el trabajo entre los distintos equipos del proyecto. Actividades integradas

Apéndice C. Glosario A Actividades de coordinación entre grupos. Son dinámicas y canales de comunicación cuyo objetivo es facilitar el trabajo entre los distintos equipos del proyecto. Actividades integradas

Boletín Asesoría Gerencial*

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

Boletín Asesoría Gerencial* 2008 - Número 5 Gestión Integral de Riesgo (GIR): de organización *connectedthinking de organización Toda institución es afectada en su gestión por la incertidumbre, y el principal

M A N D A T O COMITE DE COMITÉ DE ANÁLISIS DE PRODUCTOS FINANCIEROS

M A N D A T O COMITE DE COMITÉ DE ANÁLISIS DE PRODUCTOS FINANCIEROS DE SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK INVERLAT (el Banco), SCOTIA INVERLAT CASA DE

M A N D A T O COMITE DE COMITÉ DE ANÁLISIS DE PRODUCTOS FINANCIEROS DE SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK INVERLAT (el Banco), SCOTIA INVERLAT CASA DE

I N T R O D U C C I Ó N

PLAN DE NEGOCIOS (RESUMEN EJECUTIVO) AUTOR ES: MARÍA JOSÉ V ACA RIVAS ERICK CAR C HI R IV ERA JOSÉ VARGA S BO HÓRQU E Z I N T R O D U C C I Ó N CEMCI (Consultora Económica, de Mercados y Centro de Información)

PLAN DE NEGOCIOS (RESUMEN EJECUTIVO) AUTOR ES: MARÍA JOSÉ V ACA RIVAS ERICK CAR C HI R IV ERA JOSÉ VARGA S BO HÓRQU E Z I N T R O D U C C I Ó N CEMCI (Consultora Económica, de Mercados y Centro de Información)

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Quién está en buró de crédito?

El buró de crédito contrario a lo que muchos creen no es una lista negra ya que lo maneja es toda la información sobre la experiencia crediticia de las personas físicas y morales, sea una historia buena

El buró de crédito contrario a lo que muchos creen no es una lista negra ya que lo maneja es toda la información sobre la experiencia crediticia de las personas físicas y morales, sea una historia buena

Nuestras Tradiciones y Conceptos: Una Base para el Liderazgo en NA

Nuestras Tradiciones y Conceptos: Una Base para el Liderazgo en NA Bienvenida e Introducción: 20 minutos Agradézcale al grupo por dedicar su tiempo y por su compromiso con el servicio. Preséntese brevemente

Nuestras Tradiciones y Conceptos: Una Base para el Liderazgo en NA Bienvenida e Introducción: 20 minutos Agradézcale al grupo por dedicar su tiempo y por su compromiso con el servicio. Preséntese brevemente

PRESENTACIÓN-ASPECTOS GENERALES DE LA MATERIA

GUÍA DEL ALUMNO. MATERIA Recursos Humanos y Responsabilidad Social Corporativa NIVEL 1ª CURSO Administración y Finanzas DEPARTAMENTO Administrativo, economía y comercio PROFESOR Alicia Hernández Torres

GUÍA DEL ALUMNO. MATERIA Recursos Humanos y Responsabilidad Social Corporativa NIVEL 1ª CURSO Administración y Finanzas DEPARTAMENTO Administrativo, economía y comercio PROFESOR Alicia Hernández Torres

ECONOMÍA SOCIAL SOLIDARIA

ECONOMÍA SOCIAL SOLIDARIA Módulo básico de capacitación para las organizaciones afiliadas a StreetNet Internacional Objetivos de este módulo de capacitación StreetNet Internacional fue fundada en el 2002

ECONOMÍA SOCIAL SOLIDARIA Módulo básico de capacitación para las organizaciones afiliadas a StreetNet Internacional Objetivos de este módulo de capacitación StreetNet Internacional fue fundada en el 2002

CURSOS GRATUITOS VIRTUALES AUTOGESTIONADOS DEL MINISTERIO DE TURISMO DE LA NACIÓN (MINTUR) La Dirección de Turismo de la Municipalidad de Bragado a

La Dirección de Turismo de la Municipalidad de Bragado a") CURSOS GRATUITOS VIRTUALES AUTOGESTIONADOS DEL MINISTERIO DE TURISMO DE LA NACIÓN (MINTUR) La Dirección de Turismo de la Municipalidad de Bragado a través del Ministerio de Turismo de la Nación invita

CURSOS GRATUITOS VIRTUALES AUTOGESTIONADOS DEL MINISTERIO DE TURISMO DE LA NACIÓN (MINTUR) La Dirección de Turismo de la Municipalidad de Bragado a través del Ministerio de Turismo de la Nación invita

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

LA METODOLOGÍA DEL BANCO PROVINCIA

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

20 LA METODOLOGÍA DEL BANCO PROVINCIA Cómo gestionar activos de información? En 2007, el Banco Central de la República Argentina (BCRA) planteó algunas exigencias financieras para el sistema financiero

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

Capítulo II. Marco Teórico: Plan de Negocios. 2.1 Introducción

Capítulo II Marco Teórico: Plan de Negocios 2.1 Introducción La elaboración de un Plan de Negocios tiene como principal objetivo determinar la viabilidad financiera de un proyecto, que sirva como base

Capítulo II Marco Teórico: Plan de Negocios 2.1 Introducción La elaboración de un Plan de Negocios tiene como principal objetivo determinar la viabilidad financiera de un proyecto, que sirva como base

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 CONCLUSIONES La presente investigación se llevó a cabo en el despacho de seguros AERO,S.C. debido a que presenta un bajo posicionamiento de su marca con sus

CAPÍTULO 6 CONCLUSIONES Y RECOMENDACIONES 6.1 CONCLUSIONES La presente investigación se llevó a cabo en el despacho de seguros AERO,S.C. debido a que presenta un bajo posicionamiento de su marca con sus

OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 200 OBJETIVOS GENERALES DEL AUDITOR INDEPENDIENTE Y CONDUCCIÓN DE UNA AUDITORÍA, DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORÍA (En vigor para auditorías de estados

GOBIERNO DEL ESTADO DE SONORA DESCRIPCION DE PUESTO

GOBIERNO DEL ESTADO DE SONORA DESCRIPCION DE PUESTO DATOS GENERALES Título actual del puesto: Título en Nombramiento: Secretaría: Área de adscripción: Jefe Inmediato: Puestos que le reportan: Jefe de Departamento

GOBIERNO DEL ESTADO DE SONORA DESCRIPCION DE PUESTO DATOS GENERALES Título actual del puesto: Título en Nombramiento: Secretaría: Área de adscripción: Jefe Inmediato: Puestos que le reportan: Jefe de Departamento

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

ADMINISTRADORA DE FONDOS DE INVERSIÓN BHD, S.A.

ADMINISTRADORA DE FONDOS DE INVERSIÓN BHD, S.A. Dic. 2013 Jul. 2014 - * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a la Administradora de Fondos de Inversión BHD, S.A. (BHD

ADMINISTRADORA DE FONDOS DE INVERSIÓN BHD, S.A. Dic. 2013 Jul. 2014 - * Detalle de clasificaciones en Anexo. Fundamentos La calificación asignada a la Administradora de Fondos de Inversión BHD, S.A. (BHD

Estos talleres certifican la calidad del movimiento asociativo

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

Estos talleres certifican la calidad del movimiento asociativo EL AYUNTAMIENTO Y CAJASOL ORGANIZAN LOS I TALLERES DE TRANSPARENCIA Y BUENAS PRÁCTICAS PARA ONGS EN MÁLAGA La Fundación Lealtad es la encargada

Evaluación de la Continuidad de Negocio en los Sistemas de Pagos de Latinoamérica y el Caribe. Octubre, 2010

Evaluación de la Continuidad de Negocio en los Sistemas de Pagos de Latinoamérica y el Caribe Octubre, 2010 Contenido Introducción Cuestionario Evaluación 2010 Resultados cuantitativos Fortalezas Oportunidades

Evaluación de la Continuidad de Negocio en los Sistemas de Pagos de Latinoamérica y el Caribe Octubre, 2010 Contenido Introducción Cuestionario Evaluación 2010 Resultados cuantitativos Fortalezas Oportunidades

Boletín de Consultoría Gerencial

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Asamblea de Accionistas

6.1 Información y Orden del Día de la Asamblea de Accionistas. 1. En el "Orden del Día" se evita agrupar asuntos relacionados con diferentes temas? (Mejor Práctica 1) 2. En el "Orden del Día" se evita

6.1 Información y Orden del Día de la Asamblea de Accionistas. 1. En el "Orden del Día" se evita agrupar asuntos relacionados con diferentes temas? (Mejor Práctica 1) 2. En el "Orden del Día" se evita

CITAS SOBRE LA IMPORTANCIA DE LA COMUNICACIÓN EN INGENIERÍA

De Óscar José Mesa Sánchez: CITAS SOBRE LA IMPORTANCIA DE LA COMUNICACIÓN EN INGENIERÍA MI VISIÓN DE UNIVERSIDAD. Si no hubiera sido por la Universidad pública no hubiera podido estudiar. Esta frase llena

De Óscar José Mesa Sánchez: CITAS SOBRE LA IMPORTANCIA DE LA COMUNICACIÓN EN INGENIERÍA MI VISIÓN DE UNIVERSIDAD. Si no hubiera sido por la Universidad pública no hubiera podido estudiar. Esta frase llena

Cross listing en Mercosur

Cross listing en Mercosur Aplicación de los principios de IOSCO Rosario Patrón Octubre de 2008 Guía de la presentación El Tratado de Mercosur y sus grupos técnicos El contexto para el avance de las negociaciones

Cross listing en Mercosur Aplicación de los principios de IOSCO Rosario Patrón Octubre de 2008 Guía de la presentación El Tratado de Mercosur y sus grupos técnicos El contexto para el avance de las negociaciones

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

Sistema Financiero Peruano

Sistema Financiero Peruano 3 DIAGRAMACION.indd 3 23/06/2012 11:06:33 a.m. Índice Prólogo...9 Presentación...11 1. Principios Básicos...13 2. El Sistema Financiero...33 3. Los Títulos Valores...51 4. Operaciones

Sistema Financiero Peruano 3 DIAGRAMACION.indd 3 23/06/2012 11:06:33 a.m. Índice Prólogo...9 Presentación...11 1. Principios Básicos...13 2. El Sistema Financiero...33 3. Los Títulos Valores...51 4. Operaciones

UNA HERRAMIENTA DE GESTION CENTRALIZADA DE INDICADORES DE CALIDAD EN EUSTAT

UNA HERRAMIENTA DE GESTION CENTRALIZADA DE INDICADORES DE CALIDAD EN EUSTAT (j-aramendi@eustat.es) (marta_mas@terra.es) EUSTAT- Euskal Estatistika Erakundea Resumen: Eustat, como organización que apuesta

UNA HERRAMIENTA DE GESTION CENTRALIZADA DE INDICADORES DE CALIDAD EN EUSTAT (j-aramendi@eustat.es) (marta_mas@terra.es) EUSTAT- Euskal Estatistika Erakundea Resumen: Eustat, como organización que apuesta

Análisis de noticias de diarios o revistas sobre temas socio-científicos

Análisis de noticias de diarios o revistas sobre temas socio-científicos Un módulo de enseñanza-aprendizaje para estudiantes de entre 1 y 18 años, que puede ser usado en cualquier asignatura del currículum

Análisis de noticias de diarios o revistas sobre temas socio-científicos Un módulo de enseñanza-aprendizaje para estudiantes de entre 1 y 18 años, que puede ser usado en cualquier asignatura del currículum

Sin cambios significativos.

0. Introducción 0. Introducción 0.1 Generalidades 0.1 Generalidades 0.2 Principios de la gestión de la calidad Estas cláusulas se mantienen casi iguales; en la nueva versión se explica el contexto de la

0. Introducción 0. Introducción 0.1 Generalidades 0.1 Generalidades 0.2 Principios de la gestión de la calidad Estas cláusulas se mantienen casi iguales; en la nueva versión se explica el contexto de la

Expertia Formación. Máster MBA Internacional en Dirección de Empresas Agroalimentarias

Máster MBA Internacional en Dirección de Empresas Agroalimentarias Duración: Modalidad : Certificado / título: Objetivos: 1 año Los programas formativos son 100% en modalidad teleformación. No se asiste

Máster MBA Internacional en Dirección de Empresas Agroalimentarias Duración: Modalidad : Certificado / título: Objetivos: 1 año Los programas formativos son 100% en modalidad teleformación. No se asiste

Informe final de evaluación del seguimiento de la implantación de títulos oficiales

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN ACTIVIDAD FÍSICO-DEPORTIVA, PERSONAS CON DISCAPACIDAD E INTEGRACIÓN SOCIAL Facultad de Formación

Informe final de evaluación del seguimiento de la implantación de títulos oficiales 2013 MÁSTER UNIVERSITARIO EN ACTIVIDAD FÍSICO-DEPORTIVA, PERSONAS CON DISCAPACIDAD E INTEGRACIÓN SOCIAL Facultad de Formación