Introducción. analizar la situación n actual y explicar cómo c. la inflación n esperada puede sacar a una economía a de una trampa de liquidez.

|

|

|

- Elena Soler Fidalgo

- hace 8 años

- Vistas:

Transcripción

1 LA CRISIS 2008

2 Introducción Más s allá del caos generado por la crisis financiera actual, en términos de pérdida p de empleo, caída en los niveles de ingreso, desplome del valor de los activos, quiebra de firmas, la situación ha motivado el estudio, el análisis y la crítica de la macroeconomía a como ingeniería a y como ciencia. Analogías: as: John Cassidy recuerda el Millennium Bridge inaugurado en junio del 2000, el cual tuvo que cerrarse (el mismo día d a de su inauguración) n) luego de que el comportamiento en masa del público p se coordinó (sin proponérselo) rselo) de manera tal de volver inestable el nuevo puente. Krugman emplea la crisis de una Cooperativa de Niñeras de Capitol Hill para analizar la situación n actual y explicar cómo c la inflación n esperada puede sacar a una economía a de una trampa de liquidez. 2

rselo) de manera tal de volver inestable el nuevo puente.")

3 Introducción Comparaciones tampoco faltaron. Krugman hace un paralelismo con la Gran Depresión analizando la producción n industrial en Estados Unidos. Eichengreen amplía a este razonamiento analizando la industria a nivel global, además s de los mercados de activos y el volumen de comercio mundial. Leijonhufvud y Krugman sacan lecciones respecto de la crisis japonesa de los noventa. Bernanke compara la política de Quantitative Easing seguida por el gobierno japonés, con el Credit Easing promovido por el gobierno norteamericano durante la actual crisis. 3

4 Introducción En todos los casos, una frase de Krugman parece adecuada para resumir las sensaciones de los analistas: La crisis (actual) no es como ninguna que hayamos visto antes. Pero quizás s es más s preciso decir que es como todo lo que hemos visto antes, todo al mismo tiempo. 4

5 LA CRISIS ACTUAL Y LA GRAN DEPRESIÓN Paralelismo de la crisis actual con la Gran Depresión. GD: fenómeno global. Originada en US, fue transmitida internacionalmente a través s de los flujos de comercio, de capital y precio de los commodities. Eichengreen analiza: Producción n industrial global, Mercado de activos globales, Volumen del comercio mundial. 5

6 Figure 1. World Industrial Output, Now vs Then 6

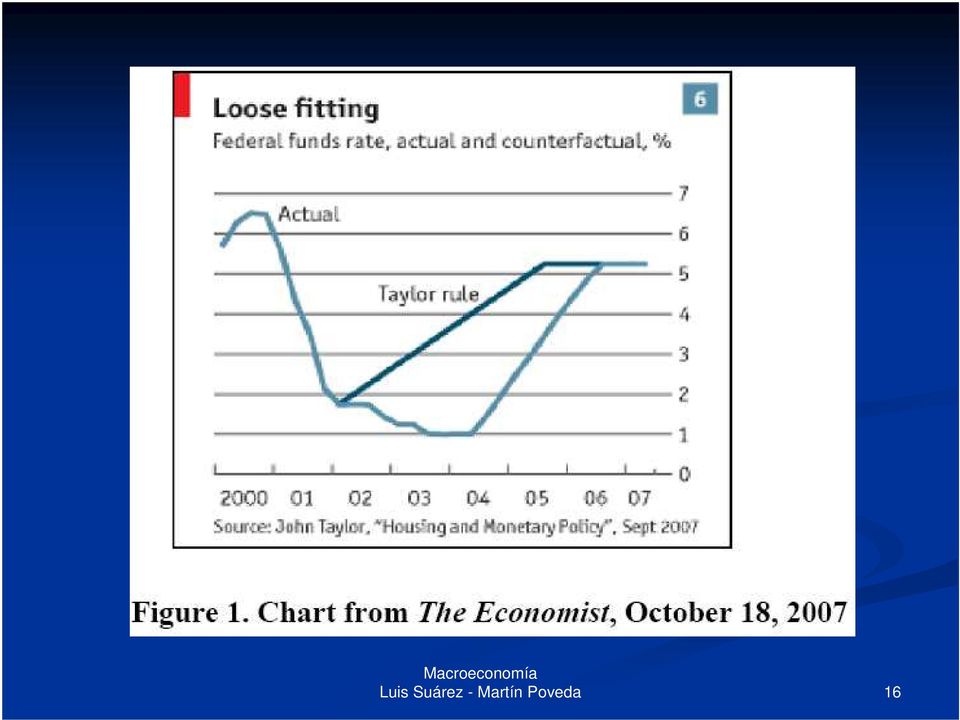

7 Figure 2. World Stock Markets, Now vs Then 7

8 Figure 3. The Volume of World Trade, Now vs Then 8

9 Figure 4. Central Bank Discount Rates, Now vs Then 9

10 CRISIS : Origen El origen inmediato de la crisis actual radica en el mercado hipotecario estadounidense. El boom de la vivienda en US comenzó a desinflarse en otoño o de 2005; sin embargo, a pesar de la caída en las ventas, los precios continuaron subiendo y se mantuvo la creencia de que realmente no importaba, desde el punto de vista del prestamista, si el prestatario podía hacer los pagos de la hipoteca mientras los precios de las viviendas continuaran creciendo. 10

11 11

12 CRISIS : Origen Durante los años a previos al derrumbe de los mercados, los tipos de interés s vigentes en los mercados financieros internacionales han sido excepcionalmente bajos. Como sostendrían Mishkin y Leijonhufvud,, la competencia de las instituciones financieras comprimieron los márgenes m de intermediación; n; los bancos se encontraron que tenían dos vías v posibles para mantener rentable el negocio: apalancarse más, m incorporar a sus portafolios activos de mayor riesgo. 12

13 CRISIS : Origen Se produjo una euforia financiera... Se ofrecieron hipotecas a personas sin ingresos fijos, sin empleo fijo, ni propiedades (ninja( ninja). Se cobraron intereses más m s altos dado el mayor riesgo Se aprovechó el boom inmobiliario que había a en el mercado norteamericano Se otorgaron, incluso, créditos hipotecarios por un valor superior al valor del inmueble; dado el boom inmobiliario, el inmueble aumentaría a su valor en el tiempo. A este tipo de hipotecas se las llamó hipotecas subprime,, y están n relacionadas a un mayor riesgo de impago. 13

14 CRISIS : Origen Cuando se firma una hipoteca se crea un título t tulo financiero. El banco comercia ese activo mediante un proceso de titulización (securitización). Se crean los títulos t tulos subprime,, que son adquiridos por bancos e inversores de todos los países. Se generó una burbuja financiera: un objeto en expansión, n, atractivo a la vista, vacío o de contenido productivo, y que termina estallando. El incremento en los tipos de interés s generó un incremento en los servicios de deuda, provocando un significativo número n de impagos. La crisis hipotecaria desencadena una crisis financiera: el impago creciente afecta a la seguridad y rentabilidad de los grandes bancos y fondos de inversión n internacionales. 14

15 CRISIS : Origen Algunos analistas critican el desempeño o de la Reserva Federal. Según Leijonhufvud,, la estabilidad de precios lograda tras la crisis de las punto com,, que estaría a relacionada a las políticas de algunos países de mantener sus tipo de cambio subvaluados, habría a sido malinterpretada por la autoridad monetaria, provocando que la Fed mantuviera bajas las tasas de interés s por un período más m s prolongado del que debía. Lo mismo demanda Taylor (2009) al señalar que la Fed no solo habría a causado, sino profundizado y prolongado la crisis, con un manejo de política alejado de las reglas convencionales (regla de Taylor). 15

16 16

17 CRISIS : Origen Otros autores resaltan una característica muy peculiar de este período pre crisis crisis: los desequilibrios globales,, signados por caída en las tasas de ahorro en Estados Unidos, el aumento en la productividad de ese país, el exceso de ahorros a nivel global, y una mayor aversión n al riesgo y acumulación n de reservas de los países emergentes. Los conceptos de información n asimétrica, riesgo moral y conflicto de interés, también n fueron vinculados a la crisis, señalando la dificultad que enfrentan quienes hacen las políticas para regular los incentivos de los agentes. 17

18 CRISIS : Origen Algunos autores sitúan el comienzo de la crisis en agosto de 2007 cuando, a pesar de que semanas atrás s el índice industrial Dow Jones rompe la barrera de los puntos, el banco francés s BNP Paribas suspende los retiros de tres de sus fondos. Para Taylor, la crisis financiera también n se hace evidente ese mes, cuando el spread de tasas Libor y OIS (Overnight( Index Swap) ) se dispara mostrando un incremento en el riesgo de contraparte y de liquidez. Leijonhufvud señala un hecho sin precedentes: el 7 de agosto de 2007 el mercado interbancario se congeló,, los bancos no se prestaban dinero entre sí. s 18

19 19

20 CRISIS : Origen Al parecer, en este entonces, los mercados comenzaban a percibir que los compromisos financieros basados en creencias sobre la capacidad de pago, se revelaban inconsistentes con las restricciones de recursos y las posibilidades tecnológicas de la economía. 20

21 CRISIS : Naturaleza Leijonhufvudes es concreto al señalar que esta recesión n es diferente,, diferente no en la severidad, sino en el tipo.. Esta diferencia radica en el estado de las hojas de balance de firmas y familias. Kaminsky distingue tres generaciones de modelos para explicar las crisis, según n fueron cambiando las causas en el tiempo. En este contexto, la crisis actual se encuadra en el marco de los Modelos de la Tercera Generación,, que centran su atención n en los problemas de riesgo moral e información n imperfecta, y ponen énfasis en las burbujas especulativas financieras y en la detención súbita del flujo de préstamos internacionales (Sudden( Stops). 21

22 CRISIS : Naturaleza Los analistas disciernen respecto a las causas fundamentales detrás s de los eventos. Se ensayaron tres posibles explicaciones 1. Azar (Black( Swan): los eventos (exceso de confianza, falta de regulación n en ciertos mercados, expectativas de inflación, n, déficits, aumentos de tasas) se habrían an sucedido en forma azarosa, conduciendo a la crisis financiera. 2. Errores de Política: la crisis se produce por errores de política económica de la Reserva Federal durante el período de auge (Gran Moderación). La crítica de Taylor constituye el principal referente de esta corriente (la política monetaria de la Fed,, de fijación n de la tasa de interés, se habría a distanciado de la regla de Taylor). 22

23 CRISIS : Naturaleza 3. Inestabilidad inherente del sistema: esta corriente se basa en la l tesis de Minsky,, que describe cómo c una estructura financiera pasa, de manera endógena, de condiciones de robustez a una situación n de fragilidad sistémica. La fragilidad financiera es un estado tal que un evento no inusual (incremento de la tasa de referencia de la Fed) ) es capaz de generar disrupciones en el funcionamiento normal del sistema (mercado de créditos hipotecarios y sistema financiero en general). Las expectativas se revierten provocando pánico p y colapso: toma de conciencia de que no se pueden cumplir los compromisos financieros; falacia de agregación. La crisis se produce por una característica propia del sistema de generar, en los momentos de auge, las condiciones para la posterior caída. 23

24 CRISIS : Fases Se produjo una euforia financiera que reflejaba, principalmente, dos cosas: optimismo extremo, sentimiento de seguridad (producto de la Gran Moderación). El incremento en los tipos de interés, a principios de 2006, generó un incremento en los servicios de deuda, provocando un aumento significativo en el número n de impagos. La crisis hipotecaria desencadenó,, rápidamente, r una crisis financiera, afectando los balances de grandes bancos y fondos de inversión. n. El colapso del sistema financiero internacional desató un proceso generalizado de desapalancamiento y de huída a la calidad que provocó una rápida r liquidación n de los activos financieros más m riesgosos. (Katz) 24

25 CRISIS : Fases Problema de diagnóstico: Riesgo de liquidez o de contraparte? Inicialmente, las autoridades percibieron el problema como uno de liquidez, y las medidas fueron tomadas con esta orientación (reducción n de la tasa de interés s de Fondos Federales casi a cero, TAF, Economic Stimulus Act). Como consecuencia, la crisis continuó.. (Taylor) FOMC comienza a relajar la política monetaria en septiembre de 2007: Sept 2007: recorte agresivo de las tasas de corto plazo Oct 2008: recorte de tasas coordinado con otros bancos centrales. Dic 2008: tasa de Fondos Federales se ubica entre 0 y 0.25 por ciento. c Política monetaria convencional llega a su límite. l 25

26 CRISIS : Fases Se presentaba hasta el momento fenómeno de decoupling,, el desempeño o de las economías periféricas ricas se mantenía a aislado, en cierto grado, de los efectos negativos de los eventos que se desencadenaban en los países avanzados. (Katz) La quiebra de Lehman Brothers, el 15 de septiembre de 2008, y la decisión n del gobierno norteamericano de no intervenir, derrumbó la confianza en los mercados. La nacionalización n de AIG, unos días d más m s tarde, fracasó en evitar el pánico. p (Krugman( Krugman) A partir de entonces, la crisis no solo se profundizó,, sino que se difundió internacionalmente a gran velocidad. Las referencias y comparaciones con la Gran Depresión n se volvieron una obligación n para la disciplina económica. 26

27 27

28 28

29 CRISIS : Fases Desde mediados de octubre de 2008 la Reserva Federal tomó una gran cantidad de nuevas medidas intervencionistas en busca, ya no de proveer liquidez a los mercados, sino de reparar los balances a través s de programas de préstamos directos a familias e inversores, y de compra de activos de alta calidad (TARP, garantías as de la FDIC, respaldo de la Fed a mercados de obligaciones negociables). Detrás s de esta reacción n de la Fed estaba la idea de Bernanke acerca de que la política monetaria podía a ser efectiva aún a n en trampa de liquidez si había a disposición n a alterar la composición del balance del banco central.. Es decir, no mantener solamente títulos tulos del tesoro y préstamos a los bancos comerciales en el activo, sino abrir el juego a otros agentes. 29

30 CRISIS : Fases Nuevo mundo: las políticas de los bancos centrales no se limitan al manejo de la tasa de interés s de corto plazo, sino que se han desarrollado nuevas herramientas que permiten relajar las condiciones financieras y acompañar ar el crecimiento económico. (Bernanke) Trabajo coordinado con el Tesoro y agencias de regulación n y supervisión n del sistema financiero. Nuevos programas monetarios: : objetivo mejorar las condiciones financieras y crediticias, y reestablecer el crecimiento ento económico. Estrategia: Credit easing. Política de aumento de la oferta de crédito a familias y empresas. Implica provisión n de crédito y compra de títulos t tulos de deuda. 30

31 CRISIS : Fases Credit Easing versus Quantitative Easing: QE: : Política seguida por el Banco de Japón, en 2001 a Este enfoque se focaliza en la cantidad de reservas bancarias, que forman el pasivo del banco central; la composición n del activo, en préstamos y títulos, t tulos, es incidental. CE: : Política seguida por US en la crisis actual. Involucra la expansión n de las hojas de balance de la Fed.. Este enfoque se centra en la combinación n de préstamos y títulos t tulos mantenidos por la Fed,, y cómo c afecta esta composición n las condiciones de crédito para familias y firmas. 31

32 32

33 33

34 CRISIS : Fases Según n Taylor (2009), fue después s de estos anuncios que se pudo ver en la brecha Libor-OIS una dramática profundización n de la crisis, como si los mercados se hubiesen dado cuenta de que el plan intervencionista no había a seguido un diagnóstico certero de la situación, y que ésta era mucho peor de lo imaginado. La política económica ha fracasado en encapsular la crisis en el sector financiero y evitar su derrame a la economía a real (Carrera). La transmisión n de la crisis financiera a la economía a real se produjo por tres razones principales: el impacto en el sector de la construcción n y en el nivel de empleo, la falta de liquidez, y la contracción n del gasto. 34

35 CRISIS : Fases La salida de capitales se tradujo en un encarecimiento del crédito voluntario y alzas de las primas de riesgo país. Mecanismos principales de transmisión n del centro a la periferia: Sudden Stop, contracción n del volumen del comercio mundial, fuertes deterioros de los términos t de intercambio para los países desarrollados Comienzos de 2009: segunda ronda de efectos producto de la incobrabilidad de créditos y una menor demanda de fondos. (Carrera) En agosto de 2009, en una medida con escasos precedentes, y con la rapidez que el caso exigía, el FMI ha decidido la emisión n y distribución n (en función n de las cuotapartes de los países miembros) de DEG. 35

36 CRISIS : Mishkin Se hacen presentes cuatro de los factores que destaca Mishkin como causas de la crisis financiera: Deterioro en balances de los bancos Incremento en las tasas de interés Declive en el mercado de valores Incremento en la incertidumbre 36

37 37

38 Impacto en economías emergentes y en economías avanzadas La crisis irrumpió con un período de próspero desempeño o de la mayoría a de las economías en desarrollo, caracterizado por (Katz): Alza de los precios internacionales de las materias primas. Integración n de China y la India a los mercados internacionales. Mejoras en la situación n de las finanzas públicas, p de indicadores de endeudamiento público p y privado, disponibilidad de un importante stock de reservas internacionales y mayor flexibilidad de los regímenes cambiarios. 38

39 Impacto en economías emergentes y en economías avanzadas La mejora de los Fundamentals de las economías emergentes permitió mantenerlas aisladas de los primeros efectos de la crisis financiera. Cuando ésta se profundiza, a mediados de octubre de 2008, los efectos de segunda vuelta vía v a el comercio internacional y la reversión n de los capitales ( fly( to quality ) ) comprometió seriamente a las economías emergentes. Los países emergentes sufrieron el tránsito desde condiciones de abundancia de financiamiento a un escenario más m s adverso signado por la retracción n de los flujos financieros y colapso de las ventas externas. (Katz) 39

40 Impacto en economías emergentes y en economías avanzadas Katz: la crisis global tuvo un impacto diferencial en las economías: En las economías desarrolladas la crisis implicó una mayor oferta de financiamiento en moneda doméstica a los gobiernos (como producto de la reversión n de capitales desde las economías emergentes a las avanzadas), al tiempo que los gobiernos necesitaban emitir pasivos para financiar sus políticas expansivas. En las economías emergentes, la demanda por moneda doméstica y otros pasivos gubernamentales se redujo, complicando el financiamiento de las cuentas del sector público y de la balanza de pagos. 40

41 Impacto en economías emergentes y en economías avanzadas Las diferencias de los efectos de la crisis en las economías avanzadas y emergentes generan incertidumbre respecto a la posibilidad de tomar medidas coordinadas por los países. Los esfuerzos que se vienen desarrollando en este sentido (a través s del G20, principalmente), apuntan al desarrollo de políticas que tengan en cuenta las necesidades e intereses de los países emergentes, medida que es demandada por la mayoría a de los economistas. 41

42 Referencias BERNANKE, BEN (2009); The Federal Reserve s s balance sheet. Federal Reserve Bank of Richmond 2009 Credit Markets, Symposium, Charlotte, North Carolina, April. CARRERA, JORGE (2009); El G20, la crisis y el rediseño o de la Arquitectura Financiera Internacional. BCRA, Investigaciones Económicas. Estudios BCRA Nº N 53 y 54, enero-junio. EICHENGREEN, BARRY (2009); La parábola de los ciegos y el elefante. BCRA, Investigaciones Económicas. Estudios BCRA Nº N 53 y 54, enero-junio. KRUGMAN, PAUL (2009); De vuelta a la economía a de la Gran Depresión n y la crisis del 2008,, Grupo Editorial Norma, marzo. KAMINSKY, GRACIELA L. (2003); Varieties Of Currency Crises,, NBER Working Paper

43 Referencias KATZ, SEBASTIÁN N (2009); Centro y periferia: el impacto de la crisis global en las economías de la región. BCRA, Investigaciones Económicas. Estudios BCRA Nº N 53 y 54, enero- junio. LEIJONHUFVUD, AXEL (2009); Two systemic problems, Centre for Economic Policy Research, Policy Insight Nº N 29, enero. MINSKY (1992). Financial Instability Hypothesis,, Radical Political Economy, Working paper Nº N 74. TAYLOR, JOHN (2009); The financial crisis and the policy responses: an empirical analysis of what went wrong. 43

Turbulencia y nerviosismo en los mercados financieros internacionales: corrección o recorte de crédito? Por Adriana Arreaza

Turbulencia y nerviosismo en los mercados financieros internacionales: corrección o recorte de crédito? Por Adriana Arreaza En un inusual movimiento que sorprendió a los mercados, el Banco Central Europeo

Turbulencia y nerviosismo en los mercados financieros internacionales: corrección o recorte de crédito? Por Adriana Arreaza En un inusual movimiento que sorprendió a los mercados, el Banco Central Europeo

Krugman versus Krugman

Año 35 - Edición Nº 711 9 de Enero de 2013 Economía Argentina: Krugman versus Krugman Marcelo Capello mcapello@ieral.org Resumen Economía Argentina: Krugman versus Krugman 1 El economista americano Paul

Año 35 - Edición Nº 711 9 de Enero de 2013 Economía Argentina: Krugman versus Krugman Marcelo Capello mcapello@ieral.org Resumen Economía Argentina: Krugman versus Krugman 1 El economista americano Paul

TEMA 8: LAS DEPRESIONES Y LAS CRISIS: LA CRISIS 2007-2010

TEMA 8: LAS DEPRESIONES Y LAS CRISIS: LA CRISIS 2007-2010 20-1 Lo que no puede continuar acaba deteniéndose 20.2 Si estas cosas eran tan grandes, cómo es que nadie se dio cuenta? Pregunta de su Majestad

TEMA 8: LAS DEPRESIONES Y LAS CRISIS: LA CRISIS 2007-2010 20-1 Lo que no puede continuar acaba deteniéndose 20.2 Si estas cosas eran tan grandes, cómo es que nadie se dio cuenta? Pregunta de su Majestad

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

BANCO CENTRAL DE COSTA RICA San José, Costa Rica

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Departamento Monetario 05 de agosto del 2003 Informe de Política Monetaria del segundo trimestre del 2003, para la Asamblea Legislativa, en cumplimiento de lo establecido en el artículo 3, numeral 9 de

Perspectivas económicas de futuro ante la crisis. Prosper Lamothe UAM

Perspectivas económicas de futuro ante la crisis. Prosper Lamothe UAM El equilibrio dorado de los mercados GLOBALIZACION ASIA/CHINA Crecimiento asiático Infravaloración tipos de cambio Desinflación Innovacion

Perspectivas económicas de futuro ante la crisis. Prosper Lamothe UAM El equilibrio dorado de los mercados GLOBALIZACION ASIA/CHINA Crecimiento asiático Infravaloración tipos de cambio Desinflación Innovacion

! "# $ % & ' "" & ' () *++,-

*++,-") ! "# $ % & ' "" & ' () *++,- ! "# $ & La volatilidad macroeconómica que ha caracterizado a la economía nacional desde mediados de la década del setenta ha volcado al sistema financiero a concentrar su

! "# $ % & ' "" & ' () *++,- ! "# $ & La volatilidad macroeconómica que ha caracterizado a la economía nacional desde mediados de la década del setenta ha volcado al sistema financiero a concentrar su

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO. Toda la Información en: www.ahe.es

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

LA OFERTA, LA DEMANDA Y EL MERCADO: APLICACIONES CONTENIDO

CONTENIDO 3.1 El funcionamiento de los mercados 3.2 La demanda 3.3 Desplazamientos de la curva de demanda 3.4 La oferta 3.5 Desplazamientos de la curva de oferta 3.6 La oferta y la demanda: el equilibrio

CONTENIDO 3.1 El funcionamiento de los mercados 3.2 La demanda 3.3 Desplazamientos de la curva de demanda 3.4 La oferta 3.5 Desplazamientos de la curva de oferta 3.6 La oferta y la demanda: el equilibrio

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

3 Análisis Económico

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

3 Análisis Económico Una de las variables económicas que mayor atención captan por parte de los agentes económicos en México es el tipo de cambio del peso frente al dólar. El régimen de libre flotación

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Guatemala, enero de 2008 1 I. ANTECEDENTES Durante 2007 se registraron tres choques que incidieron, por una

CONSIDERACIONES SOBRE LOS ACONTECIMIENTOS RECIENTES EN LOS MERCADOS FINANCIEROS INTERNACIONALES Guatemala, enero de 2008 1 I. ANTECEDENTES Durante 2007 se registraron tres choques que incidieron, por una

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión

Informe Trimestral de Fondos de Inversión") Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

Sama Sociedad de Fondos de Inversión S.A. (G.S) Informe Trimestral de Fondos de Inversión Del 01 de Abril al 30 de Junio del 2010 Comentario Verania Rodríguez, Analista El crecimiento de la actividad económica

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina"

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

4º SEMINARIO LATINOAMERICANO DE SEGUROS Y REASEGUROS "Desafíos y Estrategias del Seguro y el Reaseguro en América Latina" EXPECTATIVAS Y DESAFÍOS DEL SEGURO EN AMÉRICA LATINA Ana María Rodríguez Investigadora

Corrientes 327 - Piso 18 (1043) Bs. As. Argentina. Tel. (54-11) 4312-3200- Fax: 4312-2929

Bs. As. Argentina. Tel. (54-11) 4312-3200- Fax: 4312-2929") INFORME ECONÓMICO SEMANAL Nº 574 - BUENOS AIRES, 18 DE AGOSTO DE 2006 - Los efectos de la reciente suba de encajes El BCRA busca preservar sus instrumentos de esterilización En un escenario donde se persiguen

INFORME ECONÓMICO SEMANAL Nº 574 - BUENOS AIRES, 18 DE AGOSTO DE 2006 - Los efectos de la reciente suba de encajes El BCRA busca preservar sus instrumentos de esterilización En un escenario donde se persiguen

EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Porcentaje Departamento de Estudios Económicos Nº 134, Año 5 Lunes 12 de Enero de 2015 EL BANCO CENTRAL Y SU PRIMER DESEO PARA EL NUEVO AÑO: DESDOLARIZAR LOS CRÉDITOS El 31 de diciembre del 2014 no fue

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

La reforma de los mercados financieros

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

La reforma de los mercados financieros JESÚS CALDERA, JOSEPH STIGLITZ, STEPHANY GRIFFITH-JONES, JEFFREY SACHS, ANDRÉ SAPIR, NICHOLAS STERN EL PAÍS - NEGOCIOS - 27-06-2010 Existe un amplio consenso acerca

LA CRISIS FINANCIERA DE USA. EXPOSITOR: DARIS JAVIER CUEVAS, MA, MSc 17 OCTUBRE 2008

LA CRISIS FINANCIERA DE USA EXPOSITOR: DARIS JAVIER CUEVAS, MA, MSc 17 OCTUBRE 2008 Razones por las que Quiebran los Bancos Malas Prácticas Crediticias Falta de Controles Internos Capital Insuficiente

LA CRISIS FINANCIERA DE USA EXPOSITOR: DARIS JAVIER CUEVAS, MA, MSc 17 OCTUBRE 2008 Razones por las que Quiebran los Bancos Malas Prácticas Crediticias Falta de Controles Internos Capital Insuficiente

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

Renta Fija, los cimientos de un portafolio sólido. Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Administradora General de Fondos

Renta Fija, los cimientos de un portafolio sólido Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Agenda TEMA 1: La estructuración de un portafolio sólido TEMA 2: Decisiones en el mundo

Renta Fija, los cimientos de un portafolio sólido Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Agenda TEMA 1: La estructuración de un portafolio sólido TEMA 2: Decisiones en el mundo

DOS AÑOS DE CRISIS GUMERSINDO RUIZ BRAVO DE MANSILLA. hacienda canaria. Catedrático de Política Económica Universidad de Málaga SUMARIO

GUMERSINDO RUIZ BRAVO DE MANSILLA Catedrático de Política Económica Universidad de Málaga SUMARIO I. Introducción. II. El pasado reciente. III. El futuro próximo. 11 GUMERSINDO RUÍZ BRAVO DE MANSILLA I.

GUMERSINDO RUIZ BRAVO DE MANSILLA Catedrático de Política Económica Universidad de Málaga SUMARIO I. Introducción. II. El pasado reciente. III. El futuro próximo. 11 GUMERSINDO RUÍZ BRAVO DE MANSILLA I.

Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

FORO DE SERVICIOS FINANCIEROS Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano. sf.kpmg.com.ar kpmg.com.ar 2 Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

FORO DE SERVICIOS FINANCIEROS Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano. sf.kpmg.com.ar kpmg.com.ar 2 Tasas de interés y liquidez bancaria. Perspectivas para el futuro cercano.

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

EL PRECIO DEL ORO Y LOS BANCOS CENTRALES

EL PRECIO DEL ORO Y LOS BANCOS CENTRALES En la actual reunión del FMI el oro va a ser de nuevo sujeto de controversia. Su precio viene cayendo poco a poco en esta segunda mitad de los años noventa después

EL PRECIO DEL ORO Y LOS BANCOS CENTRALES En la actual reunión del FMI el oro va a ser de nuevo sujeto de controversia. Su precio viene cayendo poco a poco en esta segunda mitad de los años noventa después

Encuesta sobre financiación e inversión de las empresas

Agosto 2012 Argentina Encuesta sobre financiación e inversión de las empresas Novena edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión Capítulo 1. Guía para

Agosto 2012 Argentina Encuesta sobre financiación e inversión de las empresas Novena edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión Capítulo 1. Guía para

Reservas internacionales : a contramano de la región

Bridger, Nicolás Reservas internacionales : a contramano de la región Informe de Macroeconomía y Crecimiento Económmico. Año 12 Nº 4, 2013 Este documento está disponible en la Biblioteca Digital de la

Bridger, Nicolás Reservas internacionales : a contramano de la región Informe de Macroeconomía y Crecimiento Económmico. Año 12 Nº 4, 2013 Este documento está disponible en la Biblioteca Digital de la

Fondos regionales de reservas: El caso del FLAR

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen Fondos regionales

Sistema Económico Latinoamericano y del Caribe Latin American and Caribbean Economic System Sistema Econômico Latino-Americano e do Caribe Système Economique Latinoaméricain et Caribéen Fondos regionales

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Evolución reciente de la morosidad: sin problemas pero con algunas señales de alerta

FINANCIAL SERVICES Evolución reciente de la morosidad: sin problemas pero con algunas señales de alerta kpmg.com.ar Evolución reciente de la morosidad 2 Los desafíos que propone el contexto económico actual

FINANCIAL SERVICES Evolución reciente de la morosidad: sin problemas pero con algunas señales de alerta kpmg.com.ar Evolución reciente de la morosidad 2 Los desafíos que propone el contexto económico actual

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

Sobre los mecanismos de transmisión de la política monetaria y su efecto sobre la demanda agregada

Sobre los mecanismos de transmisión de la política monetaria y su efecto sobre la demanda agregada Ángel Vilariño Junio 24 - Un mecanismo importante es la creación de opinión entre los agentes económicos

Sobre los mecanismos de transmisión de la política monetaria y su efecto sobre la demanda agregada Ángel Vilariño Junio 24 - Un mecanismo importante es la creación de opinión entre los agentes económicos

7.1 Mercados de Deuda Pública

Informe Económico Mercados Monetarios y Financieros 7.1 Mercados de Deuda Pública En el ICAE efectuamos un seguimiento del mercado de deuda español, estimando curvas diarias cupón cero mediante el método

Informe Económico Mercados Monetarios y Financieros 7.1 Mercados de Deuda Pública En el ICAE efectuamos un seguimiento del mercado de deuda español, estimando curvas diarias cupón cero mediante el método

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Crisis Financiera Internacional

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

Crisis Financiera Internacional 25 problemas de nuestro sistema financiero Jan Simon Puntos débiles del sistema financiero internacional. Visión general Supervisión Gestión de riesgo Modelos Productos

La innovación en la industria financiera

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

CURSO LA ECONOMÍA ESPAÑOLA TRAS LA GRAN RECESIÓN Cursos de verano Intendente Olavide La Carolina, 16 de julio de 2014 La innovación en la industria financiera Prof. Fernando Gallardo (fernando.gallardo@uam.es)

Estados Unidos: Una recuperación más lenta de lo esperada

Nº 561 5 de noviembre de 2010 Estados Unidos: Una recuperación más lenta de lo esperada Estados Unidos acaba de enfrentar las elecciones de mitad del periodo del presidente Barack Obama, y la situación

Nº 561 5 de noviembre de 2010 Estados Unidos: Una recuperación más lenta de lo esperada Estados Unidos acaba de enfrentar las elecciones de mitad del periodo del presidente Barack Obama, y la situación

Ayudantía 1 Finanzas I

Ayudantía 1 Finanzas I Joseph Caelen March 2016 1. Comentes I) La principal diferencia entre los activos financieros y los activos reales, es que los primeros generan riqueza para la economía. El comente

Ayudantía 1 Finanzas I Joseph Caelen March 2016 1. Comentes I) La principal diferencia entre los activos financieros y los activos reales, es que los primeros generan riqueza para la economía. El comente

La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más

tiene su origen más") CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

CAPÍTULO IV. CASO PRÁCTICO 1. Historia La historia del Grupo Financiero Santander Serfin (GFSS) tiene su origen más remoto en la creación del Banco de Londres, México y Sudamérica en el año de 1864. El

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

PRÉSTAMOS PERSONALES 101: QUÉ ES SU RIESGO CREDITICIO Los préstamos tienen cierto riesgo tanto para el prestatario como para el prestamista. El prestatario asume las responsabilidades y las condiciones

Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países.

Mercado de Capitales Política económica : Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países. Está constituida por el conjunto de

Mercado de Capitales Política económica : Es el conjunto de estrategias y acciones que formulan los gobiernos para conducir e influir sobre la economía de los países. Está constituida por el conjunto de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

III EL SISTEMA FINANCIERO

III EL SISTEMA FINANCIERO El 2009 los bancos comerciales continuaron con un vigoroso crecimiento, si bien menor al experimentado los anteriores años. Los activos de los bancos crecieron en 18.7 por ciento,

III EL SISTEMA FINANCIERO El 2009 los bancos comerciales continuaron con un vigoroso crecimiento, si bien menor al experimentado los anteriores años. Los activos de los bancos crecieron en 18.7 por ciento,

Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios

Departamento de Estudios Económicos Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios 1. En la actualidad la situación a nivel regional presenta grandes desafíos, ya que los principales

Departamento de Estudios Económicos Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios 1. En la actualidad la situación a nivel regional presenta grandes desafíos, ya que los principales

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito Por Marinés Aponte, Ph.D 1. Introducción El mercado de préstamos

Tendencias en el Crédito Hipotecario Residencial en Puerto Rico 1995-2011: Banca Comercial, Banca Hipotecaria y Cooperativas de Ahorro y Crédito Por Marinés Aponte, Ph.D 1. Introducción El mercado de préstamos

LA EXPLOSIÓN DEL AHORRO FAMILIAR

LA EXPLOSIÓN DEL AHORRO FAMILIAR Conferencia de cierre en la presentación de FUNCAS en la Caja Vital Carlos Aguirre Arana. Consejero de Economía y Hacienda Vitoria-Gasteiz, 9 de noviembre de 2009 Egun

LA EXPLOSIÓN DEL AHORRO FAMILIAR Conferencia de cierre en la presentación de FUNCAS en la Caja Vital Carlos Aguirre Arana. Consejero de Economía y Hacienda Vitoria-Gasteiz, 9 de noviembre de 2009 Egun

BONOS SOBERANOS: el fallo que habilita a pagar la deuda con reservas, le agrega una cuota más de optimismo al mercado

Buenos Aires, Argentina miércoles, 31 de marzo de 2010 BONOS SOBERANOS: el fallo que habilita a pagar la deuda con reservas, le agrega una cuota más de optimismo al mercado Los títulos locales de renta

Buenos Aires, Argentina miércoles, 31 de marzo de 2010 BONOS SOBERANOS: el fallo que habilita a pagar la deuda con reservas, le agrega una cuota más de optimismo al mercado Los títulos locales de renta

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Volatilidad Global y la Economía a Chilena

Volatilidad Global y la Economía a Chilena by SEBASTIAN EDWARDS Henry Ford II Professor UCLA Octubre, 2007 En sus memorias, Alan Greenspan dice que lo más m importante que aprendió en 18 años a cargo de

Volatilidad Global y la Economía a Chilena by SEBASTIAN EDWARDS Henry Ford II Professor UCLA Octubre, 2007 En sus memorias, Alan Greenspan dice que lo más m importante que aprendió en 18 años a cargo de

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

LA SITUACIÓN DE LA FINANCIACIÓN DE ESPAÑA FRENTE A LOS PRINCIPALES PAÍSES DE LA ZONA EURO 2 de agosto de 211 - Los préstamos al sector privado en la Zona Euro vuelven a crecer después de la contracción

Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano

www.lyd.org ECONOMÍA INTERNACIONAL N 228, 4 de Febrero de 2005 Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano Las políticas macroeconómicas prudentes, sumadas a las buenas expectativas que

www.lyd.org ECONOMÍA INTERNACIONAL N 228, 4 de Febrero de 2005 Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano Las políticas macroeconómicas prudentes, sumadas a las buenas expectativas que

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

DISCOUNT CALL+ DISCOUNT PUT+

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

DISCOUNT CALL+ DISCOUNT PUT+ www.productoscotizados.com 900 801 801 El banco para un mundo en evolución Quiere posicionarse de forma apalancada sobre una evolución lateral del Ibex-35? Al apalancamiento

Flujos financieros y dinámica de la deuda en España

Flujos financieros y dinámica de la deuda en España Sara Baliña y Ángel Berges* El sector privado continúa con su proceso de desapalancamiento en España en contraste con el fuerte incremento de los niveles

Flujos financieros y dinámica de la deuda en España Sara Baliña y Ángel Berges* El sector privado continúa con su proceso de desapalancamiento en España en contraste con el fuerte incremento de los niveles

INFORME DE GESTIÓN DE LAS RESERVAS INTERNACIONALES PRIMER SEMESTRE 2013 DIVISION GESTIÓN DE ACTIVOS Y PASIVOS DEPARTAMENTO ANÁLISIS Y RIESGO

INFORME DE GESTIÓN DE LAS RESERVAS INTERNACIONALES PRIMER SEMESTRE 2013 DIVISION GESTIÓN DE ACTIVOS Y PASIVOS DEPARTAMENTO ANÁLISIS Y RIESGO DOCUMENTO PARA PUBLICACIÓN EN EL SITIO WEB DEL BANCO CENTRAL

INFORME DE GESTIÓN DE LAS RESERVAS INTERNACIONALES PRIMER SEMESTRE 2013 DIVISION GESTIÓN DE ACTIVOS Y PASIVOS DEPARTAMENTO ANÁLISIS Y RIESGO DOCUMENTO PARA PUBLICACIÓN EN EL SITIO WEB DEL BANCO CENTRAL

Situación de las arcas públicas si el Estado español no pagara intereses de deuda pública

Situación de las arcas públicas si el Estado español no pagara intereses de deuda pública Eduardo Garzón Espinosa Universidad de Málaga, mayo de 2012 eduardo.garzon.espinosa@gmail.com Tutor: Juan Torres

Situación de las arcas públicas si el Estado español no pagara intereses de deuda pública Eduardo Garzón Espinosa Universidad de Málaga, mayo de 2012 eduardo.garzon.espinosa@gmail.com Tutor: Juan Torres

Informe económico EEUU

Informe económico EEUU Analizaremos a continuación la evolución de la economía de Estados Unidos durante los últimos años, así como las magnitudes macroeconómicas más importantes, medidas adoptadas por

Informe económico EEUU Analizaremos a continuación la evolución de la economía de Estados Unidos durante los últimos años, así como las magnitudes macroeconómicas más importantes, medidas adoptadas por

Las Economías Emergentes y el Contexto Económico Mundial. Mario I. Blejer

Las Economías Emergentes y el Contexto Económico Mundial Mario I. Blejer Temario 1. Economías Emergentes: Algunas Definiciones 2. Un Nuevo Paradigma? 3. La Crisis Financiera Impacto sobre los Emergentes

Las Economías Emergentes y el Contexto Económico Mundial Mario I. Blejer Temario 1. Economías Emergentes: Algunas Definiciones 2. Un Nuevo Paradigma? 3. La Crisis Financiera Impacto sobre los Emergentes

CALIDAD INSTITUCIONAL: PERDERLA CUESTA CARO

CALIDAD INSTITUCIONAL: PERDERLA CUESTA CARO Una estimación del costo económico de la gestión kirchnerista Investigación por: Iván Carrino Federico Ferrelli Mazza 1 La gestión Kirchner le costó al país

CALIDAD INSTITUCIONAL: PERDERLA CUESTA CARO Una estimación del costo económico de la gestión kirchnerista Investigación por: Iván Carrino Federico Ferrelli Mazza 1 La gestión Kirchner le costó al país

Mercados financieros para el crecimiento empresarial

Productivity and Competitiveness in Latin America 61 PARTE II Mercados financieros para el crecimiento empresarial Resumen Gráfico II.1 100 90 80 70 60 50 40 30 20 10 0 Crédito al sector privado (Porcentaje

Productivity and Competitiveness in Latin America 61 PARTE II Mercados financieros para el crecimiento empresarial Resumen Gráfico II.1 100 90 80 70 60 50 40 30 20 10 0 Crédito al sector privado (Porcentaje

CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

Nº46, Año 2 Martes 28 de agosto 2012 CONCENTRACION Y COMPETENCIA EN EL SISTEMA FINANCIERO PERUANO En los últimos años viene circulando la idea de que el sistema bancario peruano está concentrado (entiéndase

INTRODUCCIÓN. tema poco preocupante e incluso, para algunos, olvidado.

INTRODUCCIÓN La deuda externa latinoamericana, en particular la de México y Argentina, ha sido un obstáculo para el crecimiento y el desarrollo económico de la región. Sin embargo, no se le ha dado la

INTRODUCCIÓN La deuda externa latinoamericana, en particular la de México y Argentina, ha sido un obstáculo para el crecimiento y el desarrollo económico de la región. Sin embargo, no se le ha dado la

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

Brasil: Reduce su Expansión Económica

www.lyd.org ECONOMÍA INTERNACIONAL N 245, 8 de Junio de 2005 Brasil: Reduce su Expansión Económica El escenario económico de Brasil no ha variado mucho en los primeros meses de este año con respecto a

www.lyd.org ECONOMÍA INTERNACIONAL N 245, 8 de Junio de 2005 Brasil: Reduce su Expansión Económica El escenario económico de Brasil no ha variado mucho en los primeros meses de este año con respecto a

Para obtener esos medios el país espera contar con distintas fuentes:

Material de apoyo a la docencia Autor: Victoria Barajona Caro Titulo: Deuda externa Comprender el problema de la deuda externa, exige tener en consideración que los países económicamente atrasados necesitan

Material de apoyo a la docencia Autor: Victoria Barajona Caro Titulo: Deuda externa Comprender el problema de la deuda externa, exige tener en consideración que los países económicamente atrasados necesitan

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012)

") Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

Síntesis del Estudio de Mercado de Vivienda Nueva (julio 2012) Sociedad de Tasación, S.A. El presente documento es propiedad de Sociedad de Tasación, S.A, la información contenida en el mismo se pone a

GESTIÓN INTERNACIONAL DE LA EMPRESA (EMILIO ONTIVEROS) POSIBLES PREGUNTAS DE EXAMEN

POSIBLES PREGUNTAS DE EXAMEN") GESTIÓN INTERNACIONAL DE LA EMPRESA (EMILIO ONTIVEROS) POSIBLES PREGUNTAS DE EXAMEN GRUPO A. Sobre el proceso de globalización. - Principales exponentes del proceso de globalización. (*) - Causas e implicaciones

GESTIÓN INTERNACIONAL DE LA EMPRESA (EMILIO ONTIVEROS) POSIBLES PREGUNTAS DE EXAMEN GRUPO A. Sobre el proceso de globalización. - Principales exponentes del proceso de globalización. (*) - Causas e implicaciones

Reflexiones sobre el auge y caída inmobiliarios (6) Financiación y precios

Financiación y precios") Reflexiones sobre el auge y caída inmobiliarios (6) Financiación y precios En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora está finalizando y que tuvo un periodo de auge entre

Reflexiones sobre el auge y caída inmobiliarios (6) Financiación y precios En 1996 comenzó un ciclo inmobiliario extraordinariamente largo que ahora está finalizando y que tuvo un periodo de auge entre

PROYECCIONES JULIO 2009: SURGEN DÉBILES SEÑALES DE ESTABILIZACIÓN Y RECUPERACION A NIVEL GLOBAL

www.lyd.org ECONOMÍA INTERNACIONAL N 492, 30 de julio de 2009 PROYECCIONES JULIO 2009: SURGEN DÉBILES SEÑALES DE ESTABILIZACIÓN Y RECUPERACION A NIVEL GLOBAL Ben Bernanke, en su testimonio ante el Congreso

www.lyd.org ECONOMÍA INTERNACIONAL N 492, 30 de julio de 2009 PROYECCIONES JULIO 2009: SURGEN DÉBILES SEÑALES DE ESTABILIZACIÓN Y RECUPERACION A NIVEL GLOBAL Ben Bernanke, en su testimonio ante el Congreso

Déficit Fiscal en Costa Rica Tasa de Interés del BCE Calificación de Riesgo del INS

Boletín financiero del Instituto Nacional de Seguros Año 3 Nº 48 8 de Setiembre de 2014 Tipo de cambio BCCR Venta 545,37 Compra 534,36 Déficit Fiscal en Costa Rica Tasa de Interés del BCE Calificación

Boletín financiero del Instituto Nacional de Seguros Año 3 Nº 48 8 de Setiembre de 2014 Tipo de cambio BCCR Venta 545,37 Compra 534,36 Déficit Fiscal en Costa Rica Tasa de Interés del BCE Calificación

ALGUNAS LECCIONES RELEVANTES APRENDIDAS DE LA CRISIS FINANCIERA COLOMBIANA DE 1998-1999 JOSE DARIO URIBE. Gerente General - Banco de la República

ALGUNAS LECCIONES RELEVANTES APRENDIDAS DE LA CRISIS FINANCIERA COLOMBIANA DE 1998-1999 JOSE DARIO URIBE Gerente General - Banco de la República I. INTRODUCCION CONTENIDO II. ANTECEDENTES A. Contexto Macroeconómico

ALGUNAS LECCIONES RELEVANTES APRENDIDAS DE LA CRISIS FINANCIERA COLOMBIANA DE 1998-1999 JOSE DARIO URIBE Gerente General - Banco de la República I. INTRODUCCION CONTENIDO II. ANTECEDENTES A. Contexto Macroeconómico

!!!!!!!!!!!!!!!! UNIVERSIDAD SANTA MARIA LA ANTIGUA. -Maestría en gerencia estratégica con especialización en negocios internacionales y mercadeo.

UNIVERSIDAD SANTA MARIA LA ANTIGUA -Maestría en gerencia estratégica con especialización en negocios internacionales y mercadeo. -Situación actual de la economía argentina, peruana y ecuatoriana. Álvaro

UNIVERSIDAD SANTA MARIA LA ANTIGUA -Maestría en gerencia estratégica con especialización en negocios internacionales y mercadeo. -Situación actual de la economía argentina, peruana y ecuatoriana. Álvaro

RENTABILIDAD DE ALTERNATIVAS DE INVERSIÓN SEPTIEMBRE 2015

(1/5) Acciones Chile importantes empresas chilenas. EVOLUCIÓN DE LA RENTABILIDAD 2.800 2.500 2.200 1.900 1.600 700 abr-06 ago-06 dic-06 abr-07 ago-07 dic-07 abr-08 ago-08 dic-08 abr-09 ago-09 dic-09 abr-10

(1/5) Acciones Chile importantes empresas chilenas. EVOLUCIÓN DE LA RENTABILIDAD 2.800 2.500 2.200 1.900 1.600 700 abr-06 ago-06 dic-06 abr-07 ago-07 dic-07 abr-08 ago-08 dic-08 abr-09 ago-09 dic-09 abr-10

Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2015

2 sep 2 ACTIVIDAD INMOBILIARIA Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2 Félix Lores Juberías e Ignacio San Martín El sector inmobiliario concluyó la primera parte del

2 sep 2 ACTIVIDAD INMOBILIARIA Perspectivas positivas para el sector inmobiliario en la segunda mitad de 2 Félix Lores Juberías e Ignacio San Martín El sector inmobiliario concluyó la primera parte del

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

INSTRUCTIVO PARA EL JUEGO DE SIMULACIÓN

INSTRUCTIVO PARA EL JUEGO DE SIMULACIÓN El objetivo del juego es que, en función de los conceptos comprendidos a lo largo del curso, simular la administración de una cartera de inversiones. Inicialmente,

INSTRUCTIVO PARA EL JUEGO DE SIMULACIÓN El objetivo del juego es que, en función de los conceptos comprendidos a lo largo del curso, simular la administración de una cartera de inversiones. Inicialmente,

Y así ha estado actuando durante tres años y medio (ver gráfico), multiplicando sus reservas en euros por diez.

, multiplicando sus reservas en euros por diez.") En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

En tan sólo un día el franco suizo se ha apreciado frente al euro en un 14%, de forma que si antes 1 euro se podía cambiar por 1,20 francos, ahora cada euro es intercambiable por 1,02 francos (o lo que

16/04/2010. Mecanismo de cobertura Especulación Arbitraje

0 1. Definición y características 2. Función Mecanismo de cobertura Especulación Arbitraje 3. Tipos Básicos: Forward Básicos, Opciones Europeas, Futuros, Swaps Exóticos: Forward No Básico, Opciones Americanas,

0 1. Definición y características 2. Función Mecanismo de cobertura Especulación Arbitraje 3. Tipos Básicos: Forward Básicos, Opciones Europeas, Futuros, Swaps Exóticos: Forward No Básico, Opciones Americanas,

PENSAMIENTO SISTÉMICO http://jmonzo.blogspot.com

PENSAMIENTO SISTÉMICO http://jmonzo.blogspot.com MODELO DE DINÁMICA DE SISTEMAS PARA EXPLICAR LA CRISIS FINANCIERA 2007-2008 A PARTIR DEL INFORME DEL PROFESOR LEOPOLDO ABADÍA (www.leopoldoabadia.com) José

PENSAMIENTO SISTÉMICO http://jmonzo.blogspot.com MODELO DE DINÁMICA DE SISTEMAS PARA EXPLICAR LA CRISIS FINANCIERA 2007-2008 A PARTIR DEL INFORME DEL PROFESOR LEOPOLDO ABADÍA (www.leopoldoabadia.com) José

Informe. fondos de ahorro

Informe fondos de ahorro No. 0 - Marzo 06 La Tranquilidad Actual de los Mercados de Capitales En uno de nuestros anteriores editoriales explicábamos el duro comienzo del año para los mercados de capitales

Informe fondos de ahorro No. 0 - Marzo 06 La Tranquilidad Actual de los Mercados de Capitales En uno de nuestros anteriores editoriales explicábamos el duro comienzo del año para los mercados de capitales

EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (MATERIAL DE CLASE)

") 6. EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (MATERIAL DE CLASE) ETEA/ 2 EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS 0. TÉRMINOS MÁS USUALES 1. CONCEPTO 2. CARACTERÍSTICAS

6. EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (MATERIAL DE CLASE) ETEA/ 2 EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS 0. TÉRMINOS MÁS USUALES 1. CONCEPTO 2. CARACTERÍSTICAS

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

LA POLÍTICA CAMBIARIA EN GUATEMALA. Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala

LA POLÍTICA CAMBIARIA EN GUATEMALA Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala Guatemala, 27 de mayo de 2002 RÉGIMEN CAMBIARIO Es un conjunto de reglas e instituciones que rigen la

LA POLÍTICA CAMBIARIA EN GUATEMALA Conferencia: Lic. Lizardo Sosa Presidente del Banco de Guatemala Guatemala, 27 de mayo de 2002 RÉGIMEN CAMBIARIO Es un conjunto de reglas e instituciones que rigen la

UNIDAD Nº IV ANALISIS FINANCIERO. Administración de Empresas. Prof. Robert Leal

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

UNIDAD Nº IV ANALISIS FINANCIERO Administración de Empresas. Prof. Robert Leal LAS FINANZAS Las finanzas son las actividades relacionadas con los flujos de capital y dinero entre individuos, empresas,

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA?

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA? La deuda pública es una forma de obtener recursos para el Estado, dentro del país vía deuda interna y fuera del país a través de la deuda externa. El Estado Plurinacional

CUÁL ES EL ESTADO DE LA DEUDA EN BOLIVIA? La deuda pública es una forma de obtener recursos para el Estado, dentro del país vía deuda interna y fuera del país a través de la deuda externa. El Estado Plurinacional

I. RATIOS DE SOLVENCIA

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

I. Se entiende por solvencia la capacidad financiera (capacidad de pago) de la empresa para cumplir sus obligaciones de pago tanto a corto como a largo plazo. Para que una empresa cuente con solvencia

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

Productos Cotizados de Apalancamiento de BNP Paribas WARRANTS En los últimos tiempos los Hedge Funds se han hecho muy famosos por sus capacidades de obtener rentabilidad sea cual sea la tendencia de mercado,

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $50,000,000,000 COLOMBINA S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Colombina S.A. MONTO DE LA EMISIÓN:

LA CRISIS ECONÓMICA MUNDIAL Y SU IMPACTO EN EL COMERCIO INTERNACIONAL

LA CRISIS ECONÓMICA MUNDIAL Y SU IMPACTO EN EL COMERCIO INTERNACIONAL Lic. Yonny Montero Vega yon@fe.uho.edu.cu RESUMEN El actual ámbito económico internacional en el que se mueven las economías de los

LA CRISIS ECONÓMICA MUNDIAL Y SU IMPACTO EN EL COMERCIO INTERNACIONAL Lic. Yonny Montero Vega yon@fe.uho.edu.cu RESUMEN El actual ámbito económico internacional en el que se mueven las economías de los

Flujos de Inversión Extranjera Directa al Perú (2000-2012) - 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

- 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012") Nº73, Año 3 Miércoles 26 de Junio 2013 LA INVERSIÓN EXTRANJERA DIRECTA, FACTOR DEL CRECIMIENTO ECONÓMICO PERUANO Como es sabido, la economía peruana viene presentando en los últimos años un crecimiento

Nº73, Año 3 Miércoles 26 de Junio 2013 LA INVERSIÓN EXTRANJERA DIRECTA, FACTOR DEL CRECIMIENTO ECONÓMICO PERUANO Como es sabido, la economía peruana viene presentando en los últimos años un crecimiento

ONUDI Programa del Banco de Conocimiento

ORGANIZACION DE LAS NACIONES UNIDAS PARA EL DESARROLLO INDUSTRIAL INFORME FINAL ONUDI Programa del Banco de Conocimiento Título del Servicio Técnico: País: México Institución donante: Rede Nacional de

ORGANIZACION DE LAS NACIONES UNIDAS PARA EL DESARROLLO INDUSTRIAL INFORME FINAL ONUDI Programa del Banco de Conocimiento Título del Servicio Técnico: País: México Institución donante: Rede Nacional de

REPORTE DE INTELIGENCIA COMPETITIVA

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

Universidad Católica Santa María La Antigua. Facultad de Negocios. Maestría en Gerencia Estratégica con énfasis en Negocios Internacionales y Mercadeo

Universidad Católica Santa María La Antigua Facultad de Negocios Maestría en Gerencia Estratégica con énfasis en Negocios Internacionales y Mercadeo Economía Internacional Aplicada Paper de reacción sobre

Universidad Católica Santa María La Antigua Facultad de Negocios Maestría en Gerencia Estratégica con énfasis en Negocios Internacionales y Mercadeo Economía Internacional Aplicada Paper de reacción sobre

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Reporte sobre el Sistema Financiero. Septiembre 2013

Septiembre 213 Índice 1 Entorno macrofinanciero y económico 2 Intermediarios financieros 3 Balance de riesgos y conclusiones 2 Determinantes de la estabilidad financiera Entorno macrofinanciero o o o o

Septiembre 213 Índice 1 Entorno macrofinanciero y económico 2 Intermediarios financieros 3 Balance de riesgos y conclusiones 2 Determinantes de la estabilidad financiera Entorno macrofinanciero o o o o