ESTIMACIÓN DEL COSTE DEL CAPITAL. Fig Lugar de ubicación de una Planta

|

|

|

- Gonzalo Soto Méndez

- hace 8 años

- Vistas:

Transcripción

1 Fig Lugar de ubicación de una Planta 1

2 Distribución de Costes del Capital Capital Fijo Costes Directos Costes Indirecto Equipo Materiales Subcontratos Licencias Transporte Ingeniería Contingencia Instrumentos Tuberías Electricidad Obra Civil Estructuras Aislamiento Pintura 2

3 Tipos de Índices El ENR (Engineering News Record), el más antiguo y probablemente el menos específico, se basa en un índice ponderado de los precios del acero, madera, cemento y coste medio de mano de obra. Se toma un valor de 100 para un año específico, 1913, aunque han crecido tanto sus valores que en 1949 y 1967 se ha vuelto a una base de 100. Este índice es aceptado como norma en construcción civil ya que está muy influido por los materiales y la mano de obra de la construcción, se publica en la revista del mismo nombre. El índice Nelson-Farrar, se aplica a la construcción de refinerías de petróleos. Se publica en la revista Oil and Gas Journal, en el primer número de cada trimestre. El índice de Costos de Equipos Marshall and Swift (M&S), anteriormente Marshall and Stevens, también es un índice ponderado de costos de equipos para ocho industrias; Cementeras (2%), Químicas (48%), Constructoras (2%), Papeleras (10%), Petroleras (22%), de Pinturas (5%), del Caucho (8%) y del Vidrio (3%). Se publica en la revista Chemical Engineering en la sección de Economics Indicator. El índice de costos de Plantas CE, presenta varias ventajas; la primera es que se basa en equipos y mano de obra empleada en la construcción de plantas químicas, segundo que incluyen costos de ingeniería, así como, de materiales, manufactura e instalación y tercero se consideran las mejoras de la productividad dentro de la fabricación y de la industria de la construcción. Se publica también en la revista Chemical Engineering. 3

4 Revista Chemical Engineering (Hemeroteca) 4

5 Tabla 2.2 Tabla 2.2 Indices de Costes de medias anuales 5

6 Índices de Actualización Internacionales Método sugerido por J. Cran (Process Eng., 2,89-90, 1977) i = 0,327.i St + 0,673.i L donde i St es el índice de precios del acero e i L, el índice de salarios del país 6

7 Índices de Actualización Internacionales Masa (1985) propuso un índices de localización en USA basados en la siguiente proporción: 33,05% para la mano de obra, un 53,45% para equipo y material civil y un 13,5% de costes indirectos y de oficina y un índice de productividad internacional que se presenta en la Tabla 2.3b, junto al propuesto por Bridgewater(1979) para plantas químicas en USA y UK. Más información en las tablas 8.4 y 8.5 (pag. 126 y 131) del libro Basic Cost Engineering de Humprhreys & Wellman (1996). 7

para plantas químicas en USA y UK. Más información en las tablas 8.4 y 8.5 (pag.")

8 Índices Españoles (I.N.E.) Años Indice General TABLA 2.4 INDICES DE COSTES Energía Industria Química Precios Industriales, Base 1990 Industria Transformadora Otras Industrias de metales Manufactureras Bienes de Consumo Bienes de Equipo Bienes Intermedios Indice CE (1959=100) Indice M&S (1926=100) ,9 92,3 95,2 88,3 92,3 90,1 87,4 94,5 323,8 813, ,6 92,8 99,6 92,0 94,7 92,8 91,5 97,2 342,5 852, ,6 95,5 104,5 95,8 98,7 97,0 95,6 100,9 355,4 895, ,9 100,7 102,9 99,6 100,7 100,0 99,5 101,8 357,6 915, ,3 104,1 99,8 103,1 102,7 103,5 103,0 101,1 361,3 930, ,7 106,4 97,8 105,2 105,0 106,5 105,4 100,9 358,2 943, ,2 110,2 99,5 107,0 108,1 110,1 106,8 102,7 359,2 964, ,7 113,6 105,7 109,7 113,3 115,0 108,7 107,6 368,1 993, ,6 115,9 116,8 114,6 121,2 120,8 113,3 116,6 381, , ,6 119,4 114,2 117,9 124,1 125,5 116,0 116,0 381, , ,0 119,9 116,3 119,4 124,9 126,7 117,4 117,2 386, , ,2 110,7 115,1 120,5 125,3 127,2 118,2 114,7 389, , ,4 124,9 118,5 121,9 126,7 129,2 119,5 119,7 390, ,3 2000* 129,3 148,3 125,9 123,7 129,7 130,7 121,8 130,3 394, ,0 * Valores provisionales Ene-Sept Indices de Coste de Plantas y Equipos USA 8

9 Métodos de Estimación del Capital Métodos de Relación, Orden de Magnitud Métodos Factoriales Métodos Modulares 9

10 Métodos de Relación, Orden de magnitud Coeficiente de Giro, g, se denomina así al cociente entre el valor de la ventas anuales y el capital inmovilizado. Coeficiente de Inmovilización Unitario, j, relaciona la inversión del capital total con la capacidad anual de producción de la planta. Método de Williams, en este método se pueden obtener cálculos rápidos del coste del capital de un equipo o planta de similar tamaño o capacidad, relacionándolo mediante un exponente g = S sq I =. I J = I Q I 2 = I. 1 Q Q 2 1 n 10

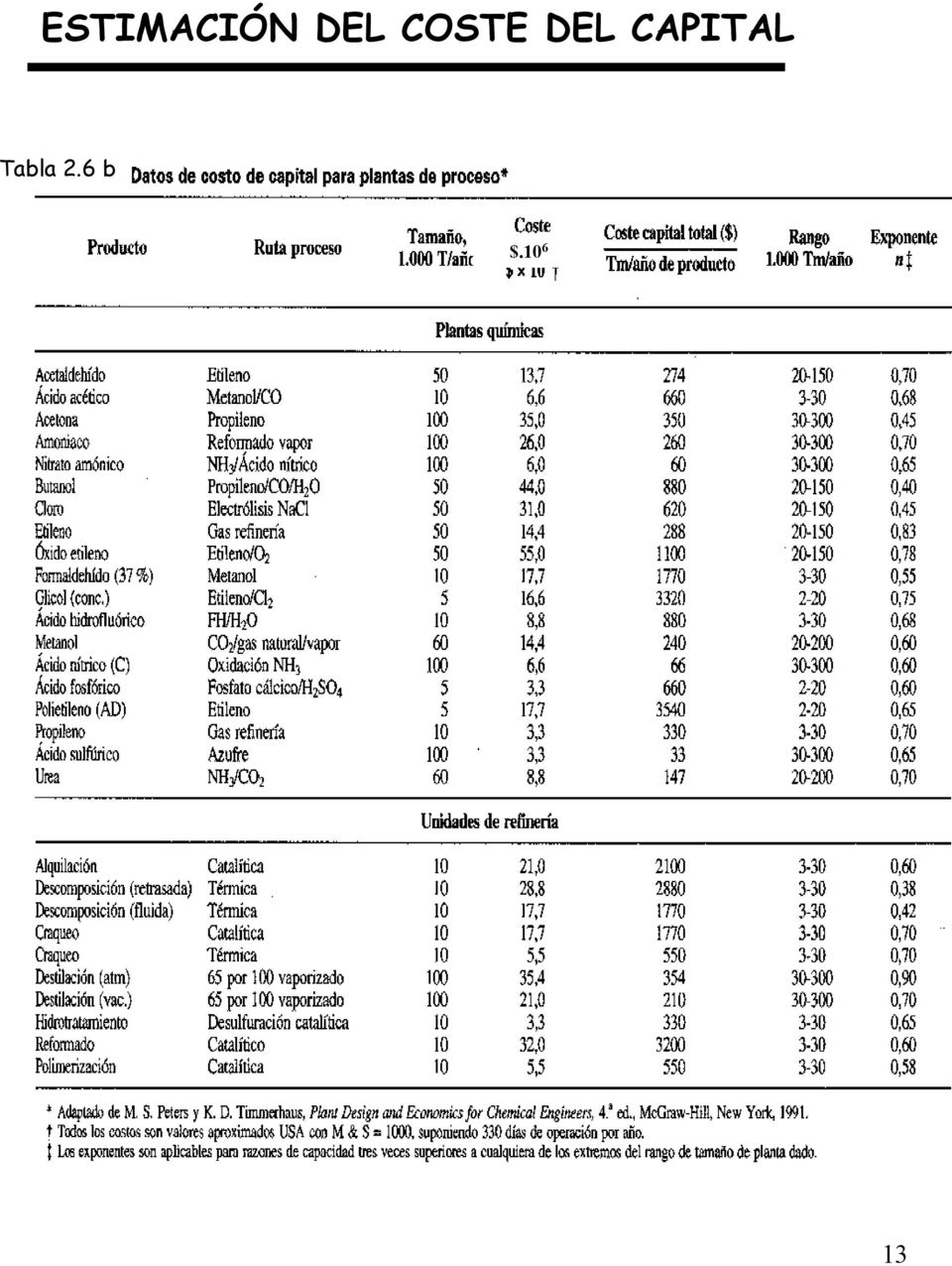

11 Tabla 2.5 a Tabla 2.5 b. Datos de Costo de Capital para Plantas de Proceso n g 11

12 2.6a 12

13 Tabla 2.6 b $

14 2.7a 14

15 2.7b 15

16 Métodos Factoriales Método de Lang, Propuesto, inicialmente por Lang (1947) concluye que se puede expresar el coste de una planta como un múltiplo del coste de todo el equipo base. A este término de proporcionalidad se le denominó, factor de Lang, Tipo de Planta f L I = f L. CDEL Sólido (Cementera...) 3,10 Mixta (Fertilizante...) 3,63 Fluidos (Refinería...) 4,74 16

3,10 Mixta (Fertilizante...) 3,63 Fluidos (Refinería.")

17 Método de Hand, Modificación propuesta por Hang (1958) puede alcanzarse una mayor precisión en la estimación usando factores para diferentes tipos de equipos. I ( f C ) =. 4 Columnas de fraccionamiento, recipiente a presión, bombas 3,5 Cambiadores de calor 2,5 Compresores 2 Calderas y hornos i i 17

18 Método de Wroth (1960) TABLA 2.8 Factores de Wroht Equipo factor Mezclador 2,0 Soplante y ventiladores (motor incluido) 2,5 Centrífugas (proceso) 2,0 Compresores: Centrífugo: accionado por motor (excluido) 2,0 con turbina de vapor (incluido) 2,0 Alternativos : de vapor y de gas 2,3 accionado por motor (excluido) 2,3 Eyectores (unidad de vacío) 2,3 Hornos (unidad compacta) 2,0 Cambiadores de calor 4,8 Instrumentos 4,1 Motores eléctricos 8,5 Bombas: Centrífuga accionada por motor (excluido) 7,0 De turbina de vapor (turbina incluida) 6,5 De desplazamiento positivo (sin motor) 5,0 Reactores, el factor aprox. equivalente al tipo de refrigeración (unidad compacta) 2,5 Tanques: de proceso 4,1 almacenamiento 3,5 prefabricados y montados en campo 2,0 Torres de proceso (columnas) 4,0 18

7,0 De turbina de vapor (turbina incluida) 6,5 De desplazamiento positivo (sin motor) 5,0 Reactores, el factor aprox.")

19 Método de Chilton (1949) Tabla 2.9 Método de Chilton nº Conceptos Factor Concepto 1 Equipo, DEL Instalación 1,40-2,20 1 3Tuberias 2 solidos 0,07-0,1 mixtas 0,1-0,30 fluidos 0,3-0,6 4 Instrumentación, automatización 2 poca 0,02-0,05 algo 0,05-0,1 completa 0,1-0,15 5 Edificios y preparación del terreno 2 existente 0 externa 0,0-0,2 mixtas 0,2-0,6 interna 0,6-1,0 6 Servicios auxiliares 2 ninguna 0 ampliación pequeña 0,00-0,05 grande 0,05-0,25 nuevas 0,25-1,00 7 Líneas exteriores 2 integrada 0,00-0,05 separada 0,05-0,15 dispersa 0,15-0,25 8 Coste fisico total 9 Ingeniería y construcción 8 simple 0,2-0,35 complicada 0,35-0,5 10 Contingencia 8 completado 0,10-0,2 sujeto a cambios 0,2-0,3 especulativo 0,3-0,5 11 Factor de Tamaño 8 Unidad grande 0,00-0,05 pequeña 0,05-0,15 planta piloto 0,15-0,35 12 Coste total planta 19

20 Método de Peter & Timmerhaus (1980) TABLA 2.10 Factores de Peter & Timmerhaus (1980) Concepto Tanto por ciento valor del equipo Planta de sólidos Planta de sólidos/fluido s Planta de fluidos COSTES DIRECTOS Valor del equipo DEL Instalación del equipo Instrumentación(instalada) Tubería(instalada) Electricidad(instalada) Edificios(incluidos servicios) Mejoras en el terreno Servicios instalados Terreno (si se requiere su compra) TOTAL Costes Directos COSTES INDIRECTOS Ingeniería y Supervisión Gastos de Construcción TOTAL gastos DIRECTOS E INDIRECTOS Tasas del contratista (sobre un 5% de los costes directo e indirectos) Contingencia (alrededor de un 10% de los coste directos e indirectos) CAPITAL FIJO CAPITAL CIRCULANTE alrededor de un 15% del capital total CAPITAL TOTAL

6 6 6 TOTAL Costes Directos 264 293 346 COSTES INDIRECTOS Ingeniería y Supervisión 33 32 33 Gastos de Construcción 39 34 41 TOTAL")

21 Método de Hirsch & Glazier I = f I *(C fob *(1+f F +f P +f M )+C inst +A) I, Capital en límite de batería C fob, coste del equipo en base fob C inst, coste del equipo ya instalado en el lugar A, incrementos en el coste debidos a materiales anticorrosivos f I, factor de costes indirecto se toma el valor de 1,4 Los factores f F,f P, y f M se definen por las siguientes expresiones: f F, factor de coste de mano de obra f P, factor de coste de materiales de tuberías f M, factor de coste vario; materiales de aislamientos, instrumentación, cimentación, pintura, edificios, etc. logf F = 0,635-0,154*logAo-0,992*(e/C fob )+0,506*(f/C fob ) logf P = -0,266-0,014*logAo-0,156*(e/C fob )+0,556*(P/C fob ) f M = 0,344+0,033*logAo+1,194*(t/C fob ) Ao = C fob /1000 en k$ e = Coste del cambiador de calor (menos el coste incremental debido a aleaciones) f = Coste de los recipientes de diámetros mayores de 12 pies (menos el coste incremental debido a aleaciones) P = Coste de bombas y motores (menos el coste incremental debido a aleaciones) t = Coste del armazón de las torres (menos el coste incremental debido a aleaciones) 21

22 Métodos Modulares La inversión de capital puede obtenerse repartiendo los costes en partes o módulos. El capital directamente relacionado con dicha parte es función de parámetros básicos del proceso, tales como; la producción, la temperatura, la presión y los materiales de construcción. Se pueden distinguir varios tipos: Basado en el número de equipo principal :MÉTODO DE WILSON Estimación del coste unidad funcional: MÉTODO DE BRIDGEWATER Estimación del coste unidad-operación: MÉTODO DE ZEVNIK&BUCHANAM Estimación de los Factores Modulares: MÉTODO DE GUTHRIE 22

23 Método de Wilson (1971) : Basa su método en el número de piezas del equipo mayor del proceso. Determina el coste mediante la siguiente correlación: I = f. N.( AUC). F. F. F I, es el coste del capital de la planta, en. AUC f, es el factor de inversión (Lang), depende del tipo de planta y del coste unitario medio, AUC, en la figura 4.1 se puede obtener su valor. N eq, número total de equipos excepto las bombas. AUC, coste unitario medio de los equipos de la planta. Q, capacidad de producción, t/año. Los factores de temperatura, presión y materiales, F T, F P, F M, se determinan en las figuras 4.3, 4.2 y en la tabla 4.1 respectivamente. Si se quiere actualizar la expresión anterior será necesario utilizar los índices de costes, CE (1971 (132,2), año actual). Los mismos principios son aplicados por Allen & Page (Chem. Eng., pg , 1975) pero su modelo es más sofisticado y necesita mucha información. eq = 21. Q 0, 675 T P M 23

24 Método de WILSON (1971) 24

25 Método de Bridgewater (1976) o unidad funcional: El coste es agrupado de acuerdo a su función; como por ejemplo, la destilación, evaporación o filtración. Los equipos auxiliares, tales como bombas y cambiadores son incluidos en la unidad funcional. Se aplica a procesos en los que dominan las fases líquidas y/o sólidas. a) Para plantas con capacidades superiores a t/año. I, es el capital en límite de batería actualizado al año 2000, en. N, el número de etapas funcionales. Q, la capacidad en t/año, y s, es la conversión del reactor. b) Para plantas con capacidades inferiores a t/año. I Q = N. s 0,675 I Q = N. s 0, 30 25

26 Método de Zevnik & Buchanam (1963) o unidad-operación : Este método supone que unidades similares tienen equipos suplementarios similares. Se denomina unidad-operación, a todo el equipo necesario para realizar un proceso; p. ej., toda columna de destilación tiene un condensador, un botellón de reflujo, un rehervidor y bomba de fondo y de reflujo y todo formará una unidad-operación. El capital para una operación específica será función de la capacidad, de la temperatura, de la presión y del material de construcción. Para obtener el capital total se multiplica el coste directo por unidad funcional, C, por el nº de unidades funcionales, N; por un factor, cuyo valor es de 1,33 para contabilizar las instalaciones auxiliares, y por la relación de índices para actualizar el capital. i o : índice de actualización (M&S) (base:1962)=185. I = 1,33.N.C. i i o 26

27 Método de Zevnik & Buchanam (1963) o unidad-operación (Continuación) El capital directo por unidad funcional (límite de batería), C, se correlaciona en la gráfica 2.2a, con la capacidad anual de producción, Q (Mlb/año) para distintos valores del factor de complejidad, K. El factor de complejidad, K, se define como: K= 2.10 ( Ft + Fp + Fa ) F t, es el factor de temperatura, para una temperatura extrema, en la figura 2.2b (línea inferior T < 300 K y línea superior T > 300 K). F p, es el factor de presión (kpa) definido a una máxima presión extrema, ver figura 2.2c. F a, se estima a partir de la tabla de materiales presente en la parte inferior de las anteriores figuras. 27

28 Figura 2.2a Figura 2.2b Figura 2.2c

29 Método de Zevnik & Buchanam (1963) o unidad-operación (Continuación) Otros autores han propuesto correlaciones similares, cabe citar a la expuesta por Timms (1988) para procesos en fase gas, adaptada al 2000: Ecuación simple: I = N. Q 0,615 Ecuación que tiene en cuenta los efectos de la presión, temperatura y materiales de construcción. I 0,639 0,066 0,016 = N. Q. FM. Tmax. Pmax I, el capital actualizado a de 2000 N, número de etapas funcionales, Q, capacidad en t/año F M factor de material Materiales de construcción F M Acero al carbono 1 Acero inoxidable grado bajo 1,15 Acero inoxidable grado medio 1,2 Acero inoxidable grado alto 1,3 29

30 Ejemplo: Determinar la inversión del capital necesario para la producción de anhídrido acético, según el siguiente diagrama de flujo. Los parámetros del proceso son los siguiente: Parámetros del Proceso Capacidad, tn/año nº etapas funcionales 5 nº de equipos principales 26 Conversión del reactor 0,126 Temperatura máxima, C 714 Presión máxima, atm 1,7 Material de construcción Bajo grado de ss 30

31 Método de Método de GUTHRIE (1969) o de los Factores Modulares El método propone asignar un factor diferente, sobre el coste fob del equipo en material base, para caracterizar su contribución a cada módulo o partida del capital total de la planta. Los módulos que considera son; Costes directos, (materiales directos y mano de obra), Costes indirectos, Costes de imprevistos y honorarios, Costes de instalaciones auxiliares. Posteriormente, a cada unos de éstos se le asigna un factor, los cuales están representados en las gráficas recogidas por ULRICH, G. D.: Procesos de Ingeniería Química. Ed. Interamericana Correcciones al Método: Surgen como consecuencia de la utilización de distintos materiales, condiciones extremas o inseguridad tecnológica 31

32 Método de Guthrie o Modular 1 Gastos Directos de Instalación, Coste del equipo FOB...Cp Coste de los materiales...c m =a 1.C P Coste de la mano de obra...c L =a 2.(C P +C m ) 2 Gastos Indirectos de Instalación Gastos de los fletes, seguros e impuestos, Gastos generales de construcción, Beneficios de obreros Gravosos Vías y edificios temporales; alquiler o compra de herramienta Gastos de Ingeniería del contratista, salarios de los ingenieros de proyectos Gastos de fletes... C FIT =b 1.(C P +C m ) Gatos generales...c 0 =b 2.C L Gastos de Ingeniería...C E =b 3.(C P +C m ) Factor de Instalación del Módulo Básico, F BM, CAPITAL MÓDULO BÁSICO, C BM = F BM.Cp 3 Imprevistos y Honorarios, representan el 15 y 3%. Imprevistos... C c =d 1.C BM Honorarios......C F =d 12 C BM CAPITAL DEL MÓDULO TOTAL, C TM =1,18.C BM 4 Instalaciones Auxiliares,. Gastos de preparación, C SD...4-6% Gastos edif. auxiliares, C AB...2-6% Gastos de instalaciones, C OS % CAPITAL EN TERRENO VIRGEN, C GR =1,3.C TM, 32

33 Método de Guthrie o Modular CORRECCIONES AL METODO DE GUTHRIE Materiales Especiales Condiciones Extremas: Presión, Temperatura. Inseguridad Técnica Cálculo del Coste del Módulo Básico para un material especial, C BM a 1. Determinar el Factor de módulo básico, F BM a Determinar el Factor del material, F M Determinar el Factor de Presión, F P 2. Calcular C BM a = F BM a * Cp 3. Cuando no se dispone de datos de Factor de módulo básico, F BM a Se determinan: Factor del material, Cp a =Cp cs.f M a Factor de tubería, C t a =p.cp cs.f M a.f t Sustituyendo queda; F BM a = F BM sc + (1 + p.f t )*(F m a.f P -1) El método de cálculo quedaría: CAPITAL MÓDULO BÁSICO, C BMa = F BMa.Cp a CAPITAL DEL MÓDULO TOTAL, C TMa =1,18.C BM a sc CAPITAL EN TERRENO VIRGEN, C GRa = 1,18.C BM + 0,3.C BM Si se considera INSEGURIDAD TÉCNICA. C TM = F C.C TM 33

34 Inseguridad Técnica 34

35 Métodos de Estimación del Capital Circulante 1. El más rápido es valorar el capital circulante I w, en función del valor de las ventas, de un 10-30% de las ventas 2. Se basa en considerar entre el 10-20% del capital inmovilizado, I. 3. El capital circulante provee de dinero con el fin de asegurar la iniciación y continuidad de la producción, y por tanto sea el método de cálculo más exacto. Específicamente el capital circulante incluye el valor del: Stock de materias primas Materiales en proceso Inventario de productos Ventas pendientes de cobro Disponible en caja y bancos 35

36 Iw= q/12.( m 1 + 0,5.M 1 + 0,5.V 1 ) V 1 = 1,5.M 1 36

Práctico N 2: Parte a: Aplicaciones del análisis económico de proyectos a la ingeniería química

U.N.C.P.B.A FACULTAD DE INGENIERÍA PROCESOS QUÍMICOS II Práctico N 2: Parte a: Aplicaciones del análisis económico de proyectos a la ingeniería química Planteo n 1: Se ha reportado que la inversión requerida

U.N.C.P.B.A FACULTAD DE INGENIERÍA PROCESOS QUÍMICOS II Práctico N 2: Parte a: Aplicaciones del análisis económico de proyectos a la ingeniería química Planteo n 1: Se ha reportado que la inversión requerida

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José. Valdávila Castaño, Emiliano

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

LA INTEGRACIÓN DE LOS IMPUESTOS SOBRE LA PRODUCCIÓN Y LAS IMPORTACIONES EN EL MARCO INPUT-OUTPUT. López García, José SADEI. Valdávila Castaño, Emiliano SADEI. www.iogroup.org LA INTEGRACIÓN DE LOS IMPUESTOS

CALENTAMIENTO DE AGUA CALIENTE SANITARIA

CALENTAMIENTO DE AGUA CALIENTE SANITARIA De todas las formas de captación térmica de la energía solar, las que han adquirido un desarrollo comercial en España han sido los sistemas para su utilización

CALENTAMIENTO DE AGUA CALIENTE SANITARIA De todas las formas de captación térmica de la energía solar, las que han adquirido un desarrollo comercial en España han sido los sistemas para su utilización

PRODUCCIÓN DE ETANOL A PARTIR DE LA CAÑA DE

PRODUCCIÓN DE ETANOL A PARTIR DE LA CAÑA DE AZÚCAR INITE, S.C. no es responsable del contenido, de la veracidad de los datos, opiniones y acontecimientos vertidos en el presente proyecto. La finalidad

PRODUCCIÓN DE ETANOL A PARTIR DE LA CAÑA DE AZÚCAR INITE, S.C. no es responsable del contenido, de la veracidad de los datos, opiniones y acontecimientos vertidos en el presente proyecto. La finalidad

FUERZA. POTENCIA Definición Es el trabajo realizado en la unidad de tiempo (t) P = W / t

P = W / t") CONCEPTOS BÁSICOS FUERZA Definición Es toda causa capaz de producir o modificar el estado de reposo o de movimiento de un cuerpo o de provocarle una deformación Unidad de medida La unidad de medida en

CONCEPTOS BÁSICOS FUERZA Definición Es toda causa capaz de producir o modificar el estado de reposo o de movimiento de un cuerpo o de provocarle una deformación Unidad de medida La unidad de medida en

Estudio Técnico INTRODUCCIÓN

Estudio Técnico INTRODUCCIÓN Cuando la empresa o persona a decidido generar o fabricar parte de los productos o servicios que el mercado demanda para satisfacer sus necesidades, en ese momento se deben

Estudio Técnico INTRODUCCIÓN Cuando la empresa o persona a decidido generar o fabricar parte de los productos o servicios que el mercado demanda para satisfacer sus necesidades, en ese momento se deben

Las exportaciones de Servicios alcanzan los 14.376,8 millones de euros y aumentan un 12,8% en tasa anual

24 de septiembre de 2015 Encuesta de Comercio Internacional de Servicios (ECIS) Segundo trimestre 2015. Datos provisionales Las exportaciones de Servicios alcanzan los 14.376,8 millones de euros y aumentan

24 de septiembre de 2015 Encuesta de Comercio Internacional de Servicios (ECIS) Segundo trimestre 2015. Datos provisionales Las exportaciones de Servicios alcanzan los 14.376,8 millones de euros y aumentan

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

VALORACIÓN ACTIVOS. 1. Planificación: (primera pantalla)

") VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

VALORACIÓN ACTIVOS Para la valoración de un activo inmobiliario realizaremos un análisis de rentabilidad de su desarrollo inmobiliario asociado y calcularemos el precio de este activo para el caso de que

Nivelación en Procesos

Nivelación en Procesos ESPECIALIZACIÓN EN GESTIÓN INDUSTRIAL ING. EDUARDO VERA van GELDEREN Definiciones PROCESO: Cualquier conjunto de etapas que impliquen modificaciones de la composición química o ciertos

Nivelación en Procesos ESPECIALIZACIÓN EN GESTIÓN INDUSTRIAL ING. EDUARDO VERA van GELDEREN Definiciones PROCESO: Cualquier conjunto de etapas que impliquen modificaciones de la composición química o ciertos

CAPÍTULO III MARCO TEÓRICO. Cada día cambian las condiciones de los mercados debido a diferentes factores como: el

CAPÍTULO III MARCO TEÓRICO 3.1 Introducción Cada día cambian las condiciones de los mercados debido a diferentes factores como: el incremento de la competencia, la globalización, la dinámica de la economía,

CAPÍTULO III MARCO TEÓRICO 3.1 Introducción Cada día cambian las condiciones de los mercados debido a diferentes factores como: el incremento de la competencia, la globalización, la dinámica de la economía,

TALLER UNIDAD 3. 1. El término costos variables se refiere a:

COSTOS Y PRESUPUESTOS FACULTAD DE PRODUCCIÓN Y DISEÑO PROGRAMA DE TECNOLOGÍA EN PRODUCCIÓN INDUSTRIAL PROGRAMA DE INGENIERÍA INDUSTRIAL DOCENTE CARLOS ALBERTO LOPERA QUIROZ TALLER UNIDAD 3 1. El término

COSTOS Y PRESUPUESTOS FACULTAD DE PRODUCCIÓN Y DISEÑO PROGRAMA DE TECNOLOGÍA EN PRODUCCIÓN INDUSTRIAL PROGRAMA DE INGENIERÍA INDUSTRIAL DOCENTE CARLOS ALBERTO LOPERA QUIROZ TALLER UNIDAD 3 1. El término

9 Análisis estático y

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

9 Análisis estático y dinámico Esta unidad didáctica persigue los siguientes objetivos: Conocer una metodología para poder realizar un análisis empresarial, tanto desde un punto de vista estático como

4. SISTEMAS DE COSTOS P OR PROCESOS

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

INDICADORES DE ACTIVIDAD EN EL SECTOR SERVICIOS (IASS) EN CASTILLA Y LEÓN

EN CASTILLA Y LEÓN") INDICADORES DE ACTIVIDAD EN EL SECTOR SERVICIOS (IASS) EN CASTILLA Y LEÓN NOTA METODOLÓGICA El Plan Estadístico de Castilla y León 2010-2013, regula dentro del Área 21 Estadísticas de Empresas y Unidades

INDICADORES DE ACTIVIDAD EN EL SECTOR SERVICIOS (IASS) EN CASTILLA Y LEÓN NOTA METODOLÓGICA El Plan Estadístico de Castilla y León 2010-2013, regula dentro del Área 21 Estadísticas de Empresas y Unidades

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010 1. INTRODUCCION Y OBJETIVOS... 2 2. DEFINICION DEL INDICE... 3 2.1. VARIABLES DEL ÍNDICE... 3 2.2. MOTIVACION DEL INDICADOR... 3 3. ÁMBITOS DEL

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010 1. INTRODUCCION Y OBJETIVOS... 2 2. DEFINICION DEL INDICE... 3 2.1. VARIABLES DEL ÍNDICE... 3 2.2. MOTIVACION DEL INDICADOR... 3 3. ÁMBITOS DEL

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

El motor eléctrico. Física. Liceo integrado de zipaquira MOTOR ELECTRICO

El motor eléctrico Física Liceo integrado de zipaquira MOTOR ELECTRICO Motores y generadores eléctricos, grupo de aparatos que se utilizan para convertir la energía mecánica en eléctrica, o a la inversa,

El motor eléctrico Física Liceo integrado de zipaquira MOTOR ELECTRICO Motores y generadores eléctricos, grupo de aparatos que se utilizan para convertir la energía mecánica en eléctrica, o a la inversa,

R M A C I Ó N D E L M E T A L

R M A C I Ó N D E L M E T A L Fundada en el año 2000, Formas Inoxman S.L. forma parte de la industria siderometalúrgica con una actividad enfocada al diseño y fabricación de productos metálicos, en especial

R M A C I Ó N D E L M E T A L Fundada en el año 2000, Formas Inoxman S.L. forma parte de la industria siderometalúrgica con una actividad enfocada al diseño y fabricación de productos metálicos, en especial

Caracterización de Soluciones Constructivas DESCRIPCIÓN COSTES

Caracterización de Soluciones Constructivas DESCRIPCIÓN COSTES CONTENIDO 1.- Objetivo... 3 2.- Estructura del ciclo de vida de las Soluciones Constructivas... 3 2.1.- Componentes de las Soluciones constructivas...

Caracterización de Soluciones Constructivas DESCRIPCIÓN COSTES CONTENIDO 1.- Objetivo... 3 2.- Estructura del ciclo de vida de las Soluciones Constructivas... 3 2.1.- Componentes de las Soluciones constructivas...

ESTUDIO PREDICTIVO MEDIANTE TERMOGRAFIA POR INFRARROJOS DE LA EMPRESA:

ESTUDIO PREDICTIVO MEDIANTE TERMOGRAFIA POR INFRARROJOS DE LA EMPRESA: EMPLAÇAMENT: EMPLAZAMIENTO: FECHA: DD/MM/AA INFORME Nº: XXX/2010 C/ Lluís Companys, 66 info@termografics.com Tel.: 93 870 86 45 Fax:

ESTUDIO PREDICTIVO MEDIANTE TERMOGRAFIA POR INFRARROJOS DE LA EMPRESA: EMPLAÇAMENT: EMPLAZAMIENTO: FECHA: DD/MM/AA INFORME Nº: XXX/2010 C/ Lluís Companys, 66 info@termografics.com Tel.: 93 870 86 45 Fax:

CURSO DE REHABILITACION ENERGETICA DE EDIFICIOS

CURSO DE REHABILITACION ENERGETICA DE EDIFICIOS Nombre del ponente: SERGIO MARTÍNEZ MELLADO Puesto del ponente: INGENIERO TÉCNICO DE TELECOMUNICACIONES ENSEÑA Formación Avda del Perú, 28-06011 Badajoz

CURSO DE REHABILITACION ENERGETICA DE EDIFICIOS Nombre del ponente: SERGIO MARTÍNEZ MELLADO Puesto del ponente: INGENIERO TÉCNICO DE TELECOMUNICACIONES ENSEÑA Formación Avda del Perú, 28-06011 Badajoz

Información general de la asignatura

Guía del alumno Control e Instrumentación de procesos químicos Curso 2013-2014 Profesores: Manuel Rodríguez (manuel.rodriguezh@upm.es) Asignatura troncal Titulaciones- Ingeniero Químico Créditos ECTS-

Guía del alumno Control e Instrumentación de procesos químicos Curso 2013-2014 Profesores: Manuel Rodríguez (manuel.rodriguezh@upm.es) Asignatura troncal Titulaciones- Ingeniero Químico Créditos ECTS-

ABENGOA. Atacama-1. Energía limpia para el futuro de Chile

ABENGOA Atacama-1 Energía limpia para el futuro de Chile Fomento del desarrollo socieconómico regional y nacional, así como de la competitividad internacional de su industria Seguridad, estabilidad y autonomía

ABENGOA Atacama-1 Energía limpia para el futuro de Chile Fomento del desarrollo socieconómico regional y nacional, así como de la competitividad internacional de su industria Seguridad, estabilidad y autonomía

ENERGÍAS RENOVABLES.

ENERGÍAS RENOVABLES. INSTALADOR EN ENERGÍA SOLAR, EÓLICA Y FOTOVOLTÁICA Las Energías Renovables se han convertido en los últimos años en una fuente creciente de empleo y mano de obra cualificada. En poco

ENERGÍAS RENOVABLES. INSTALADOR EN ENERGÍA SOLAR, EÓLICA Y FOTOVOLTÁICA Las Energías Renovables se han convertido en los últimos años en una fuente creciente de empleo y mano de obra cualificada. En poco

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE El control de costos es algo natural. Se han modelado y convertido en estándares muchas de las cadenas lógicas tipo de la ejecución de

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE El control de costos es algo natural. Se han modelado y convertido en estándares muchas de las cadenas lógicas tipo de la ejecución de

INSTALACIONES DE CLIMATIZACION

INSTALACIONES DE CLIMATIZACION SISTEMAS DE COMPRESION MECANICA En este tipo de sistemas la potencia térmica producida y la potencia consumida para producirla, están directamente vinculadas al caudal másico

INSTALACIONES DE CLIMATIZACION SISTEMAS DE COMPRESION MECANICA En este tipo de sistemas la potencia térmica producida y la potencia consumida para producirla, están directamente vinculadas al caudal másico

EFICIENCIA ENERGÉTICA CTBF CORDUENTE. Proyectos de Eficiencia Energética Junio 2014

EFICIENCIA ENERGÉTICA CTBF CORDUENTE Proyectos de Eficiencia Energética Junio 2014 Índice IBERDROLA GRUPO HOY EFICIENCIA ENERGÉTICA IBERDROLA Y LA EFICIENCIA ENERGÉTICA CTBF CORDUENTE AUDITORÍA ENERGÉTICA

EFICIENCIA ENERGÉTICA CTBF CORDUENTE Proyectos de Eficiencia Energética Junio 2014 Índice IBERDROLA GRUPO HOY EFICIENCIA ENERGÉTICA IBERDROLA Y LA EFICIENCIA ENERGÉTICA CTBF CORDUENTE AUDITORÍA ENERGÉTICA

2.1 Planificación del Alcance

2. Gestión del Alcance del Proyecto La Gestión del Alcance del Proyecto incluye los procesos necesarios para asegurarse que el incluya todo el trabajo requerido, y sólo el trabajo requerido, para completar

2. Gestión del Alcance del Proyecto La Gestión del Alcance del Proyecto incluye los procesos necesarios para asegurarse que el incluya todo el trabajo requerido, y sólo el trabajo requerido, para completar

Certificado de profesionalidad Producción fotográfica Nivel 3. Apartado A: REFERENTE DE COMPETENCIA

MÓDULO FORMATIVO DATOS IDENTIFICATIVOS DEL MÓDULO FORMTIVO PROYECTOS FOTOGRÁFICOS Duración 80 Código MF1417_3 Familia profesional IMAGEN Y SONIDO Área profesional Producciones fotográficas Certificado

MÓDULO FORMATIVO DATOS IDENTIFICATIVOS DEL MÓDULO FORMTIVO PROYECTOS FOTOGRÁFICOS Duración 80 Código MF1417_3 Familia profesional IMAGEN Y SONIDO Área profesional Producciones fotográficas Certificado

Funciones y habilidades del Ingeniero de Procesos Cuestionario de Evaluación

Funciones y habilidades del Ingeniero de Procesos Cuestionario de Evaluación Señale la respuesta correcta en cada caso 1 Es función del Ingeniero de Procesos Evaluar los beneficios asociados a modificaciones

Funciones y habilidades del Ingeniero de Procesos Cuestionario de Evaluación Señale la respuesta correcta en cada caso 1 Es función del Ingeniero de Procesos Evaluar los beneficios asociados a modificaciones

CORRECCION del FACTOR de POTENCIA

CORRECCION del FACTOR de POTENCIA Las cargas generan perturbaciones CARGA Armónicas Potencia Reactiva Cargas Asimétricas Flicker RED 2 Diferentes aspectos de la calidad de energía eléctrica Perturbaciones

CORRECCION del FACTOR de POTENCIA Las cargas generan perturbaciones CARGA Armónicas Potencia Reactiva Cargas Asimétricas Flicker RED 2 Diferentes aspectos de la calidad de energía eléctrica Perturbaciones

FICHA SUBPROYECTO. Incorporación nuevas técnicas, tratamientos y tecnologías a la cartera de servicios

FICHA SUBPROYECTO PROYECTO SUBPROYECTO 4 ÁREA TEMÁTICA H2050 Hospital autosostenible Hospital verde El gasto sanitario aumenta de acuerdo con al menos los siguientes factores: Envejecimiento población

FICHA SUBPROYECTO PROYECTO SUBPROYECTO 4 ÁREA TEMÁTICA H2050 Hospital autosostenible Hospital verde El gasto sanitario aumenta de acuerdo con al menos los siguientes factores: Envejecimiento población

UNIDAD 3. INTERNET UNIDAD 4. MATERIALES

Y MÍNIMOS UNIDAD 1. TECNOLOGÍA. EL PROCESO TECNOLÓGICO 1. Conocer el proceso tecnológico y sus fases. 2. Entender y asimilar el modo de funcionamiento del aula taller y la actividad del área. 3. Reconocer

Y MÍNIMOS UNIDAD 1. TECNOLOGÍA. EL PROCESO TECNOLÓGICO 1. Conocer el proceso tecnológico y sus fases. 2. Entender y asimilar el modo de funcionamiento del aula taller y la actividad del área. 3. Reconocer

Tipo de máquina Tiempo disponible. (h/maq. Por semana) Fresadora 500 Torno 350 Rectificadora 150

Fresadora 500 Torno 350 Rectificadora 150") Ejercicios Tema 1. 1.- Utilizar el procedimiento gráfico para resolver los siguientes P.L. a) Max z = 10x 1 + 20x 2 s.a x 1 + 2x 2 15 x 1 + x 2 12 5x 1 + 3x 2 45 x 1,x 2 0 b) Max z = 2x 1 + x 2 s.a. x

Ejercicios Tema 1. 1.- Utilizar el procedimiento gráfico para resolver los siguientes P.L. a) Max z = 10x 1 + 20x 2 s.a x 1 + 2x 2 15 x 1 + x 2 12 5x 1 + 3x 2 45 x 1,x 2 0 b) Max z = 2x 1 + x 2 s.a. x

2. La actividad industrial

De dónde obtienen las empresas sus ingresos? Qué actividades aportan más a la cifra de negocios industrial? Cuál es la importancia de los distintos tipos de gastos? El análisis de la actividad industrial,

De dónde obtienen las empresas sus ingresos? Qué actividades aportan más a la cifra de negocios industrial? Cuál es la importancia de los distintos tipos de gastos? El análisis de la actividad industrial,

CASTILLA-LA MANCHA / SEPTIEMBRE 2002 LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / EXAMEN COMPLETO

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Cuentas del sector servicios en Aragón. Datos estadísticos. Aragón. Serie 2008-2013.

Instituto Aragonés de Estadística / Servicios, Comercio, Transporte y Turismo / Encuestas globales del sector servicios. Datos estadísticos. Aragón. Serie 2008-2013. Objetivo: Proporcionar información

Instituto Aragonés de Estadística / Servicios, Comercio, Transporte y Turismo / Encuestas globales del sector servicios. Datos estadísticos. Aragón. Serie 2008-2013. Objetivo: Proporcionar información

este objetivo por sector.

este objetivo por sector. La Eficiencia Energética, se convirtió en un propósito que va desde la generación de Leyes por parte del Gobierno Nacional, hasta el cambio de hábitos en los hogares, pasando

este objetivo por sector. La Eficiencia Energética, se convirtió en un propósito que va desde la generación de Leyes por parte del Gobierno Nacional, hasta el cambio de hábitos en los hogares, pasando

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

TIPOS DE DIAGRAMAS DE PROCESO

TIPOS DE DIAGRAMAS DE PROCESO Diagramas de Flujo en Bloque Diagramas de Flujo de Proceso en bloque Diagramas de Flujo de Panta en bloque Diagramas de Flujo de Proceso Diagramas de Tuberías e Instrumentos

TIPOS DE DIAGRAMAS DE PROCESO Diagramas de Flujo en Bloque Diagramas de Flujo de Proceso en bloque Diagramas de Flujo de Panta en bloque Diagramas de Flujo de Proceso Diagramas de Tuberías e Instrumentos

TECNOLOGÍA ENERGÉTICA 2004-05

Universidad de Navarra Nafarroako Unibertsitatea Escuela Superior de Ingenieros Ingeniarien Goi Mailako Eskola NOTA ASIGNATURA / GAIA CURSO / KURTSOA TECNOLOGÍA ENERGÉTICA 2004-05 NOMBRE / IZENA Nº DE

Universidad de Navarra Nafarroako Unibertsitatea Escuela Superior de Ingenieros Ingeniarien Goi Mailako Eskola NOTA ASIGNATURA / GAIA CURSO / KURTSOA TECNOLOGÍA ENERGÉTICA 2004-05 NOMBRE / IZENA Nº DE

ESTUDIO DE DIFERENTES FORMAS DE OBTENER ENERGÍA ELÉCTRICA

ESTUDIO DE DIFERENTES FORMAS DE OBTENER ENERGÍA ELÉCTRICA Producción de energía eléctrica La energía eléctrica se produce a través de unos aparatos llamados generadores o alternadores. Un generador consta,

ESTUDIO DE DIFERENTES FORMAS DE OBTENER ENERGÍA ELÉCTRICA Producción de energía eléctrica La energía eléctrica se produce a través de unos aparatos llamados generadores o alternadores. Un generador consta,

CAPÍTULO I. Sistemas de Control Distribuido (SCD).

.") 1.1 Sistemas de Control. Un sistema es un ente cuya función es la de recibir acciones externas llamadas variables de entrada que a su vez provocan una o varias reacciones como respuesta llamadas variables

1.1 Sistemas de Control. Un sistema es un ente cuya función es la de recibir acciones externas llamadas variables de entrada que a su vez provocan una o varias reacciones como respuesta llamadas variables

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160

ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160") EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160 CLAUDIA IVONNE RESTREPO LOAIZA CÓDIGO:52.499.721 JOSÉ ELIBET VERGARA CÓDIGO:79.615.808

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160 CLAUDIA IVONNE RESTREPO LOAIZA CÓDIGO:52.499.721 JOSÉ ELIBET VERGARA CÓDIGO:79.615.808

1 Aunque las grandes empresas de construcción puede ser relativamente fáciles de identificar, generan problemas especiales de compilación de datos debido a las complejas formas en que las distintas clases

1 Aunque las grandes empresas de construcción puede ser relativamente fáciles de identificar, generan problemas especiales de compilación de datos debido a las complejas formas en que las distintas clases

DIAGRAMAS PARA EL ENTENDIMIENTO DE PROCESOS QUÍMICOS

DIAGRAMAS PARA EL ENTENDIMIENTO DE PROCESOS QUÍMICOS TIPOS DE DIAGRAMAS DE PROCESO Diagramas de Flujo en Bloque Diagramas de Flujo de Proceso en bloque Diagramas de Flujo de Panta en bloque Diagramas de

DIAGRAMAS PARA EL ENTENDIMIENTO DE PROCESOS QUÍMICOS TIPOS DE DIAGRAMAS DE PROCESO Diagramas de Flujo en Bloque Diagramas de Flujo de Proceso en bloque Diagramas de Flujo de Panta en bloque Diagramas de

CASO PRACTICO Nº 209

CASO PRACTICO Nº 209 CONSULTA La empresa ha llegado a un acuerdo con un proveedor para el aplazamiento de la deuda actual; el periodo de aplazamiento acordado, 5 años; la cancelación implica el considerar

CASO PRACTICO Nº 209 CONSULTA La empresa ha llegado a un acuerdo con un proveedor para el aplazamiento de la deuda actual; el periodo de aplazamiento acordado, 5 años; la cancelación implica el considerar

240 ETSEIB Escuela Técnica Superior de Ingeniería Industrial de

Nombre asignatura: Código: Diseño de Equipos e Instalaciones 240EQ211 Créditos ECTS: 6 Idioma /es d Impartició: Catalán-castellano Unidad responsable: Barcelona Departamento: 240 ETSEIB Escuela Técnica

Nombre asignatura: Código: Diseño de Equipos e Instalaciones 240EQ211 Créditos ECTS: 6 Idioma /es d Impartició: Catalán-castellano Unidad responsable: Barcelona Departamento: 240 ETSEIB Escuela Técnica

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

TEMA 5. ANÁLISIS DE LA LIQUIDEZ Y LA SOLVENCIA 5.1. El capital corriente o capital circulante. 5.2. Rotaciones y periodo medio de maduración. 5.3. El capital corriente mínimo o necesario. 5.4. Ratios de

Concejalía de Promoción Económica y Empleo PLAN DE VIABILIDAD: EMPRESAS COMERCIALES Y DE SERVICIOS QUE NO INCLUYAN TRANSFORMACIÓN

PLAN DE VIABILIDAD: EMPRESAS COMERCIALES Y DE SERVICIOS QUE NO INCLUYAN TRANSFORMACIÓN PLAN DE VIABILIDAD La elaboración del plan de viabilidad cumple un papel de primera importancia, tanto a la hora de

PLAN DE VIABILIDAD: EMPRESAS COMERCIALES Y DE SERVICIOS QUE NO INCLUYAN TRANSFORMACIÓN PLAN DE VIABILIDAD La elaboración del plan de viabilidad cumple un papel de primera importancia, tanto a la hora de

Suelo radiante para construcciones in situ y prefabricadas

Gabofloor Suelo radiante para construcciones in situ y prefabricadas www.gabosys.de Polígono Ibarrea s/n E-31800 Alsasua (NAVARRA) Tlf.: +34 948 564 001 Fax: +34 948 564 230 www.biohaus.es email: biohaus@biohaus.es

Gabofloor Suelo radiante para construcciones in situ y prefabricadas www.gabosys.de Polígono Ibarrea s/n E-31800 Alsasua (NAVARRA) Tlf.: +34 948 564 001 Fax: +34 948 564 230 www.biohaus.es email: biohaus@biohaus.es

EXAMEN COMPLETO OPCIÓN A PREGUNTAS TEÓRICAS

EXAMEN COMPLETO OPCIÓN A 1. En qué consiste la responsabilidad social de la empresa? (1,5 puntos) 2. En qué consiste la departamentalización en la empresa? Identificar los criterios más utilizados para

EXAMEN COMPLETO OPCIÓN A 1. En qué consiste la responsabilidad social de la empresa? (1,5 puntos) 2. En qué consiste la departamentalización en la empresa? Identificar los criterios más utilizados para

El Costeo Directo, una Necesidad para la Toma de Decisiones

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

el Cobre la elección profesional... en sistemas de energía solar térmica

el Cobre la elección profesional... en sistemas de energía solar térmica el Cobre m a t e r i a l ideal para las instalaciones de energía solar t é r m i c a ENERGÍA SOLAR TÉRMICA Conceptos básicos sobre

el Cobre la elección profesional... en sistemas de energía solar térmica el Cobre m a t e r i a l ideal para las instalaciones de energía solar t é r m i c a ENERGÍA SOLAR TÉRMICA Conceptos básicos sobre

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD CURSO 2010-2011

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración de cada

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá entre la opción A o B, no pudiendo mezclarse dichas opciones. c) La estructura del examen, con la correspondiente valoración de cada

AUDITORÍAS ENERGÉTICAS. Dr. Jesús López Villada

AUDITORÍAS ENERGÉTICAS Dr. Jesús López Villada 24-08-2014 1 Auditorías Energéticas Contenidos del Curso Sesión 1: Introducción a la auditoría y gestión energética. Sesión 2: Equipos de medida y variables

AUDITORÍAS ENERGÉTICAS Dr. Jesús López Villada 24-08-2014 1 Auditorías Energéticas Contenidos del Curso Sesión 1: Introducción a la auditoría y gestión energética. Sesión 2: Equipos de medida y variables

Preparado para: ADOCEM

PESO DEL CEMENTO EN LA CONSTRUCCIÓN DE PROYECTOS HABITACIONALES EN LA REPÚBLICA DOMINICANA Preparado para: ADOCEM El presente documento ha sido elaborado por Macrofinanzas con la contribución técnica de

PESO DEL CEMENTO EN LA CONSTRUCCIÓN DE PROYECTOS HABITACIONALES EN LA REPÚBLICA DOMINICANA Preparado para: ADOCEM El presente documento ha sido elaborado por Macrofinanzas con la contribución técnica de

Las exportaciones de Servicios alcanzan los 13.295,1 millones de euros y aumentan un 11,3% en tasa anual

T1 2014 T2 2014 T3 2014 T4 2014 T1 2015 Miles de millones de euros 24 de junio de 2015 Encuesta de Comercio Internacional de Servicios (ECIS) Primer trimestre 2015. Datos provisionales Las exportaciones

T1 2014 T2 2014 T3 2014 T4 2014 T1 2015 Miles de millones de euros 24 de junio de 2015 Encuesta de Comercio Internacional de Servicios (ECIS) Primer trimestre 2015. Datos provisionales Las exportaciones

Ejemplo de cálculo de Costes Efectivos de los Servicios.

Ejemplo de cálculo de Costes Efectivos de los Servicios. En este ejemplo sólo vamos a realizar los cálculos de los costes efectivos de aquellos servicios de los que hemos de remitir obligatoriamente información,

Ejemplo de cálculo de Costes Efectivos de los Servicios. En este ejemplo sólo vamos a realizar los cálculos de los costes efectivos de aquellos servicios de los que hemos de remitir obligatoriamente información,

Bombas de vacío y compresores para generación de energía eléctrica

Bombas de vacío y compresores para generación de energía eléctrica Sistemas de vacío NASH para generación de energía eléctrica Sistemas que garantizam el máximo en suministro de energía Los sistemas condensadores

Bombas de vacío y compresores para generación de energía eléctrica Sistemas de vacío NASH para generación de energía eléctrica Sistemas que garantizam el máximo en suministro de energía Los sistemas condensadores

ORIENTACIONES SIMCE TIC

ORIENTACIONES SIMCE TIC Sistema Nacional de Medición de Competencias TIC en Estudiantes ORIENTACIONES SIMCE TIC Sistema Nacional de Medición de Competencias TIC en Estudiantes INDICE Introducción 7 Prueba

ORIENTACIONES SIMCE TIC Sistema Nacional de Medición de Competencias TIC en Estudiantes ORIENTACIONES SIMCE TIC Sistema Nacional de Medición de Competencias TIC en Estudiantes INDICE Introducción 7 Prueba

Ahorro Energético en Industria

Ahorro Energético en Industria El sector industrial en España es responsable de alrededor del 30% del consumo energético final, presentando un gran potencial de ahorro que depende de las tipologías de

Ahorro Energético en Industria El sector industrial en España es responsable de alrededor del 30% del consumo energético final, presentando un gran potencial de ahorro que depende de las tipologías de

Contabilidad Financiera II. Grupos 20 y 21 TEMA - 6. Instrumentos Financieros

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Contabilidad Financiera II Grupos 20 y 21 TEMA - 6 Instrumentos Financieros 1. Introducción: n: Instrumentos Financieros (NRV 9) Suponen la posibilidad de captar financiación con un coste o de acometer

Grado en Ingeniería Ambiental Centro: Escuela Técnica Superior de Ingeniería de Bilbao Campus: Bizkaia

7. RECURSOS MATERIALES Y SERVICIOS 7.1. Justificación de la adecuación de los medios materiales y servicios disponibles: Aulas y espacios de trabajo: Las aulas del centro son suficientes para la impartición

7. RECURSOS MATERIALES Y SERVICIOS 7.1. Justificación de la adecuación de los medios materiales y servicios disponibles: Aulas y espacios de trabajo: Las aulas del centro son suficientes para la impartición

Evaluación de Proyectos de Inversión

Trabajo Profesional de Ingeniería Civil - Construcciones Tema: Evaluación de Proyectos de Inversión Carpeta N 79 1 El Rol de la Evaluación de Proyectos Impedir la realización de malos proyectos. Evitar

Trabajo Profesional de Ingeniería Civil - Construcciones Tema: Evaluación de Proyectos de Inversión Carpeta N 79 1 El Rol de la Evaluación de Proyectos Impedir la realización de malos proyectos. Evitar

UD9: LA FINANCIACIÓN DE LA EMPRESA

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

UD9: LA FINANCIACIÓN DE LA EMPRESA 1. Concepto de financiación. Describa y comente sus distintos orígenes según su: a) duración, b) titularidad y c) procedencia. (2 puntos). (Modelo de prueba 2003-04)

Departamento de Tecnología. IES Nuestra Señora de la Almudena Mª Jesús Saiz TEMA 1: LA ENERGÍA Y SU TRANSFORMACIÓN. PRODUCCIÓN DE ENERGÍA ELÉCTRICA

TEMA 1: LA ENERGÍA Y SU TRANSFORMACIÓN. PRODUCCIÓN DE ENERGÍA ELÉCTRICA 1.- Concepto de energía y sus unidades: La energía E es la capacidad de producir trabajo. Y trabajo W es cuando al aplicar una fuerza

TEMA 1: LA ENERGÍA Y SU TRANSFORMACIÓN. PRODUCCIÓN DE ENERGÍA ELÉCTRICA 1.- Concepto de energía y sus unidades: La energía E es la capacidad de producir trabajo. Y trabajo W es cuando al aplicar una fuerza

DE EMPRESAS METODOLOGÍA

ENCUESTA INDUSTRIAL DE EMPRESAS METODOLOGÍA Encuesta Industrial de Empresas 2007 1. Introducción El Instituto Nacional de Estadística viene realizando anualmente la Encuesta Industrial de Empresas a nivel

ENCUESTA INDUSTRIAL DE EMPRESAS METODOLOGÍA Encuesta Industrial de Empresas 2007 1. Introducción El Instituto Nacional de Estadística viene realizando anualmente la Encuesta Industrial de Empresas a nivel

I. Principado de Asturias

núm. 146 de 25-vi-2010 1/42 I. Principado de Asturias Disposiciones Ge n e r a l e s Consejería de Educación y Ciencia Decreto 50/2010, de 16 de junio, por el que se establece el currículo del ciclo formativo

núm. 146 de 25-vi-2010 1/42 I. Principado de Asturias Disposiciones Ge n e r a l e s Consejería de Educación y Ciencia Decreto 50/2010, de 16 de junio, por el que se establece el currículo del ciclo formativo

Introducción. Ciclo de vida de los Sistemas de Información. Diseño Conceptual

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

Introducción Algunas de las personas que trabajan con SGBD relacionales parecen preguntarse porqué deberían preocuparse del diseño de las bases de datos que utilizan. Después de todo, la mayoría de los

SB & Asociados. Rif J-31167573-6

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

Aprender y conocer las características y cualidades de un inventario, además de conocer su función principal.

Octava Sesión 8. Gestión de Materiales e Inventarios Profesora Medina Flores Diana Objetivo Particular Aprender y conocer las características y cualidades de un inventario, además de conocer su función

Octava Sesión 8. Gestión de Materiales e Inventarios Profesora Medina Flores Diana Objetivo Particular Aprender y conocer las características y cualidades de un inventario, además de conocer su función

Cierre sus cuentas con seguridad

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

Guía de compra de aire acondicionado

Guía de compra de aire acondicionado Comprar un nuevo sistema de aire acondicionado es una decisión importante. Esta Guía le puede ayudar a tomar la decisión correcta, para ahorrar energía y dinero. COMPRE

Guía de compra de aire acondicionado Comprar un nuevo sistema de aire acondicionado es una decisión importante. Esta Guía le puede ayudar a tomar la decisión correcta, para ahorrar energía y dinero. COMPRE

Resumen ejecutivo. La metodología empleada consta de los siguientes pasos:

Resumen ejecutivo Introducción El aprovechamiento de energía solar de concentración para su uso en aplicaciones térmicas ha tenido muy escasa implantación en España. En el caso particular de redes de climatización,

Resumen ejecutivo Introducción El aprovechamiento de energía solar de concentración para su uso en aplicaciones térmicas ha tenido muy escasa implantación en España. En el caso particular de redes de climatización,

Figura 11. Diagrama de la jerarquía de un proceso

Capítulo 4. Metodología 4.1 Síntesis del diagrama de flujo para el proceso de producción de dimetil éter La representación de un proceso químico está dada por un diagrama de flujo. Para que esta representación

Capítulo 4. Metodología 4.1 Síntesis del diagrama de flujo para el proceso de producción de dimetil éter La representación de un proceso químico está dada por un diagrama de flujo. Para que esta representación

ANEXO INGENIERIA ECONOMICA

ANEXO INGENIERIA ECONOMICA INTRODUCCIÓN A LA INGENIERÍA ECONOMICA III.1 INTRODUCCIÓN Una vez resueltos los balances de masa y energía para nuestro flowsheet candidato, debemos determinar capacidades, dimensiones

ANEXO INGENIERIA ECONOMICA INTRODUCCIÓN A LA INGENIERÍA ECONOMICA III.1 INTRODUCCIÓN Una vez resueltos los balances de masa y energía para nuestro flowsheet candidato, debemos determinar capacidades, dimensiones

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

INFORME: Problemas de ruidos en viviendas cercanas a sala de calderas central en planta bajocubierta y consumo energético excesivo.

INFORME: Problemas de ruidos en viviendas cercanas a sala de calderas central en planta bajocubierta y consumo energético excesivo. COMUNIDAD: Avda. de Burgos 157,159 en Logroño FECHA: 07 marzo 2012 SOLICITUD:

INFORME: Problemas de ruidos en viviendas cercanas a sala de calderas central en planta bajocubierta y consumo energético excesivo. COMUNIDAD: Avda. de Burgos 157,159 en Logroño FECHA: 07 marzo 2012 SOLICITUD:

Problemática de los sistemas de refrigeración

Problemática de los sistemas de refrigeración Dr. Ingeniero Industrial Av. Diagonal, 647-7ª Dep. Màquines i Motors Tèrmics Barcelona 08028 nacenta@mmt.upc.es Tel/Fax:934016582 Móvil: 617369044 1 ÍNDICE

Problemática de los sistemas de refrigeración Dr. Ingeniero Industrial Av. Diagonal, 647-7ª Dep. Màquines i Motors Tèrmics Barcelona 08028 nacenta@mmt.upc.es Tel/Fax:934016582 Móvil: 617369044 1 ÍNDICE

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela Agenda 1 Antecedentes de la NIIF 15 2 Aspectos Generales 3 Etapas de Aplicación de la NIIF

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela Agenda 1 Antecedentes de la NIIF 15 2 Aspectos Generales 3 Etapas de Aplicación de la NIIF

EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS / OPCIÓN A / EXAMEN COMPLETO

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

Instrucciones EXTREMADURA / JUNIO 2003 - LOGSE / ECONOMÍA Y ORGANIZACIÓN DE 1. Lea todas las cuestiones cuidadosamente. 2. Elija la opción (A o B) para la que considere que se encuentra mejor preparado/a.

COSTEO ABSORBENTE Y DIRECTO-VARIABLE

U N I V E R S I D A D D E SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012 Tema: COSTEO ABSORBENTE Y DIRECTO-VARIABLE JORGE L. PASTOR PAREDES 1 COSTEO ABSORBENTE Sistema de costeo tradicional,

U N I V E R S I D A D D E SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012 Tema: COSTEO ABSORBENTE Y DIRECTO-VARIABLE JORGE L. PASTOR PAREDES 1 COSTEO ABSORBENTE Sistema de costeo tradicional,

TÍTULO: EVALUACIÓN DE RIESGOS POR PUESTO DE TRABAJO Código: 10.05 EVALUACIÓN DE RIESGOS POR PUESTO DE TRABAJO 10.05

EVALUACIÓN DE RIESGOS POR PUESTO DE TRABAJO 10.05 1 ÍNDICE 1- DEFINICIÓN DEL PROCEDIMIENTO 2- ÁMBITO DE APLICACIÓN 3- PROCEDIMIENTO DE ACTUACIÓN 3.1. Funciones y Responsabilidades 3.2. Asignación de prioridades

EVALUACIÓN DE RIESGOS POR PUESTO DE TRABAJO 10.05 1 ÍNDICE 1- DEFINICIÓN DEL PROCEDIMIENTO 2- ÁMBITO DE APLICACIÓN 3- PROCEDIMIENTO DE ACTUACIÓN 3.1. Funciones y Responsabilidades 3.2. Asignación de prioridades

A. ALGUNOS ASPECTOS METODOLÓGICOS

A. ALGUNOS ASPECTOS METODOLÓGICOS OBJETIVO GENERAL Proporcionar información estadística actualizada sobre el ritmo del crecimiento de las edificaciones: vivienda, locales comerciales e industriales, edificios

A. ALGUNOS ASPECTOS METODOLÓGICOS OBJETIVO GENERAL Proporcionar información estadística actualizada sobre el ritmo del crecimiento de las edificaciones: vivienda, locales comerciales e industriales, edificios

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

CICLO FORMATIVO: MANTENIMIENTO ELECTROMECÁNICO MÓDULO: MONTAJE Y MANTENIMIENTO DE LÍNEAS AUTOMATIZADAS CURSO: 2014-2015

v.01 CICLO FORMATIVO: MANTENIMIENTO ELECTROMECÁNICO MÓDULO: MONTAJE Y MANTENIMIENTO DE LÍNEAS AUTOMATIZADAS CURSO: 2014-2015 Duración: 190 HORAS Lugar: AULA 232 OBJETIVOS: La formación del módulo contribuye

v.01 CICLO FORMATIVO: MANTENIMIENTO ELECTROMECÁNICO MÓDULO: MONTAJE Y MANTENIMIENTO DE LÍNEAS AUTOMATIZADAS CURSO: 2014-2015 Duración: 190 HORAS Lugar: AULA 232 OBJETIVOS: La formación del módulo contribuye

MEMORIA ABREVIADA FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

MEMORIA ABREVIADA EJERCICIO 2013 Fecha cierre.31/12/2013. FUNDACIÓN AGROMUSEU DE VERA DE LA COMUNITAT VALENCIANA Nº DE REGISTRO 599V C.I.F.G98115348 1. ACTIVIDAD DE LA FUNDACIÓN Pág.2 1.1 La fundación,

UNIVERSIDAD DEL ZULIA FACULTAD DE INGENIERÍA ESCUELA DE INGENIERÍA QUÍMICA DEPARTAMENTO DE INGENIERÍA QUÍMICA BÁSICA UNITARIAS I.

UNIVERSIDAD DEL ZULIA FACULTAD DE INGENIERÍA ESCUELA DE INGENIERÍA QUÍMICA DEPARTAMENTO DE INGENIERÍA QUÍMICA BÁSICA LABORATORIO DE OPERACIONES UNITARIAS I Práctica 7 BOMBAS CENTRIFUGAS Profesora: Marianela

UNIVERSIDAD DEL ZULIA FACULTAD DE INGENIERÍA ESCUELA DE INGENIERÍA QUÍMICA DEPARTAMENTO DE INGENIERÍA QUÍMICA BÁSICA LABORATORIO DE OPERACIONES UNITARIAS I Práctica 7 BOMBAS CENTRIFUGAS Profesora: Marianela

Tema 4. Números índice

Tema 4. Números índice Durante la explicación del tema anterior, el de las variaciones estacionales surgió la frase: calcular el índice estacional, este número indicó qué tan arriba o qué tan abajo estarían

Tema 4. Números índice Durante la explicación del tema anterior, el de las variaciones estacionales surgió la frase: calcular el índice estacional, este número indicó qué tan arriba o qué tan abajo estarían

ENSAYOS MECÁNICOS II: TRACCIÓN

1. INTRODUCCIÓN. El ensayo a tracción es la forma básica de obtener información sobre el comportamiento mecánico de los materiales. Mediante una máquina de ensayos se deforma una muestra o probeta del

1. INTRODUCCIÓN. El ensayo a tracción es la forma básica de obtener información sobre el comportamiento mecánico de los materiales. Mediante una máquina de ensayos se deforma una muestra o probeta del

Registro de máquinas y equipos. Consideraciones generales

CAPÍTULO 5 Registro de máquinas y equipos. Consideraciones generales Confeccionar un registro para las máquinas y equipos de una planta industrial de índole pequeña o mediana es un trabajo muy interesante.

CAPÍTULO 5 Registro de máquinas y equipos. Consideraciones generales Confeccionar un registro para las máquinas y equipos de una planta industrial de índole pequeña o mediana es un trabajo muy interesante.

PROYECTO TALLER DE LAS AMÉRICAS

Hotel y Centro Médico Especializado Fort Lauderdale, Florida PROYECTO TALLER DE LAS AMÉRICAS ARQUITECTURA IV TALLER VIRTUAL CASTILLO, Betzabé DE VICTORIA, Virginia ubicación del terreno vistas a intervenir

Hotel y Centro Médico Especializado Fort Lauderdale, Florida PROYECTO TALLER DE LAS AMÉRICAS ARQUITECTURA IV TALLER VIRTUAL CASTILLO, Betzabé DE VICTORIA, Virginia ubicación del terreno vistas a intervenir

TEMA 3 LA DIVISIÓN FUNCIONAL DE LA EMPRESA Y HERRAMIENTAS PARA LOS MODELOS DE FORMACIÓN DEL COSTE

TEMA 3 LA DIVISIÓN FUNCIONAL DE LA EMPRESA Y HERRAMIENTAS PARA LOS MODELOS DE FORMACIÓN DEL COSTE TEMA 3. LA DIVISIÓN FUNCIONAL DE LA EMPRESA Y HERRAMIENTAS PARA LOS MODELOS DE FORMACIÓN DEL COSTE OBJETIVOS

TEMA 3 LA DIVISIÓN FUNCIONAL DE LA EMPRESA Y HERRAMIENTAS PARA LOS MODELOS DE FORMACIÓN DEL COSTE TEMA 3. LA DIVISIÓN FUNCIONAL DE LA EMPRESA Y HERRAMIENTAS PARA LOS MODELOS DE FORMACIÓN DEL COSTE OBJETIVOS

Diagrama de Fases Temperatura de Ebullición-Composición de una Mezcla

Diagrama de Fases Temperatura de Ebullición-Composición de una Mezcla Líquida Binaria. Fundamentos teóricos. 1.- Equilibrios líquido-vapor en sistemas binarios: Disoluciones ideales. 2.- Diagramas de fase

Diagrama de Fases Temperatura de Ebullición-Composición de una Mezcla Líquida Binaria. Fundamentos teóricos. 1.- Equilibrios líquido-vapor en sistemas binarios: Disoluciones ideales. 2.- Diagramas de fase

LICENCIATURA EN CIENCIA Y TECNOLOGÍA DE LOS ALIMENTOS INGENIERÍA DEL FRÍO

1 LICENCIATURA EN CIENCIA Y TECNOLOGÍA DE LOS ALIMENTOS INGENIERÍA DEL FRÍO Créditos teóricos: 3 Créditos prácticos: 1,5 Objetivos: Esta asignatura se plantea, como objetivo principal, completar la formación

1 LICENCIATURA EN CIENCIA Y TECNOLOGÍA DE LOS ALIMENTOS INGENIERÍA DEL FRÍO Créditos teóricos: 3 Créditos prácticos: 1,5 Objetivos: Esta asignatura se plantea, como objetivo principal, completar la formación

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

BREVE RESEÑA HISTÓRICA

BREVE RESEÑA HISTÓRICA SOMEC S.A. Es una empresa creada en el centro del Valle del Cauca, Colombia; dónde se hace necesario destacar que sus fundadores tienen una amplia experiencia en el ramo del diseño,

BREVE RESEÑA HISTÓRICA SOMEC S.A. Es una empresa creada en el centro del Valle del Cauca, Colombia; dónde se hace necesario destacar que sus fundadores tienen una amplia experiencia en el ramo del diseño,