SB & Asociados. Rif J

|

|

|

- Ignacio Ríos Navarro

- hace 8 años

- Vistas:

Transcripción

1

2 CONCEPTOS Y PREMISAS

3 ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1 )# &* '+& $)', � $-&#$&&. /#&. &""-& #*'$&.$&1 &* '+& 2- ' )$&) $)', &# '&&$( 6$7)& &/) && 6$4)&) 8" 6&./ & /) &&9:;1

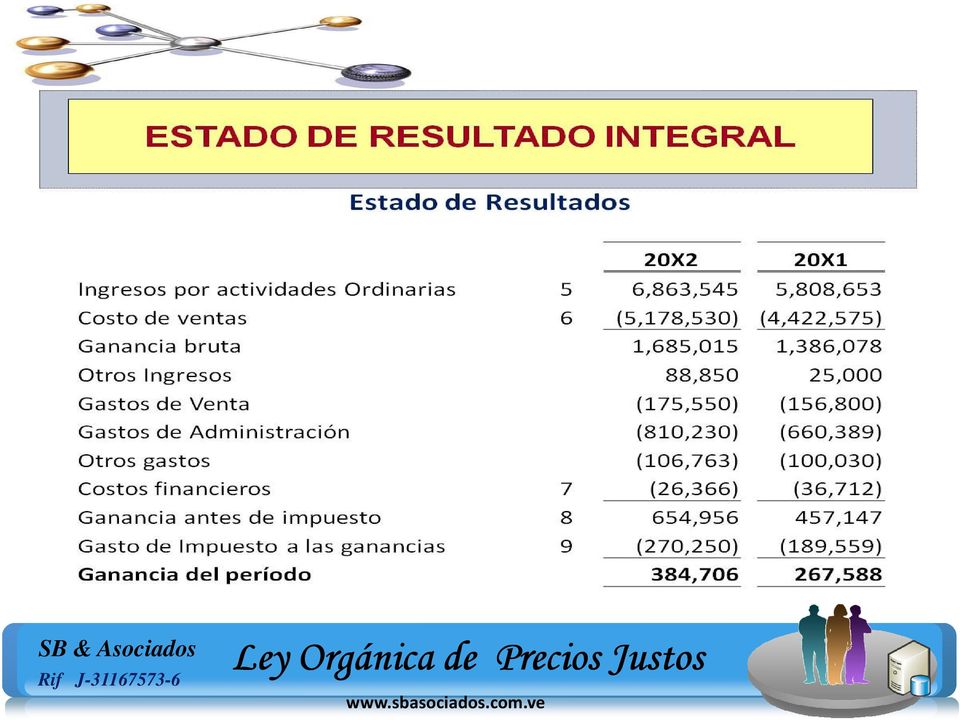

4 ESTADO DE RESULTADO INTEGRAL INGRESOS y GANANCIAS Resultado del período Resultado integral total Proceden directamente del reconocimiento y la medición Beneficios de activos Económicos y pasivos; No comprenden Activos efectos de corrección de errores o cambios de política; Pasivos No se presentan, ni se describen, Ingresos o gastos como extraordinarios; Los gastos se reconocen sobre la base de una correlación directa con el Beneficios Económicos Activos Pasivos reconocimiento del ingreso asociado; Conforman los resultados del ejercicio corriente. Resultado de la conversión de los EEFF de Ingresos un negocio y en gastos el extranjero; que NO se reconocen en el resultado Resultados Actuariales; y Cambios en el valor razonable de los instrumentos de cobertura

5

6

7 Algunos Efectos de Adopción en Venezuela Conceptos de Propiedad planta & Equipo que no cumplen con la definición Más de un juego de estados financieros. Activos no reconocidos, como el Impuesto diferido y registro de la pérdida por deterioro. Inversiones en entidades que se encuentran en liquidación ó han desaparecido. Conceptos de Inventarios que no cumplen con la definición. Uso del método UEPS para la valoración de los inventarios. El no reconocimiento del deterioro por valoración del Inventario. Inversiones Inmobiliarias como Propiedad Planta & Equipo (PP&E.) Diferentes vidas útiles para PP&E de la misma naturaleza. Costos por préstamos capitalizados Edificios depreciados sin separar el terreno. Depreciaciones no registradas por no usar el activo. Gastos preoperativos capitalizados

Diferentes vidas útiles para PP&E de la misma naturaleza.")

8 INVENTARIOS

9 Definiciones hace referencia a los siguientes elementos: INVENTARIOS Activos para ser vendidos durante el curso normal de las operaciones. Activos que se encuentran en proceso de producción para dicha venta, y Activos que se mantienen como materiales o elementos accesorios destinados a ser consumidos en la producción de los bienes o servicios. Articulo 2.5 de la providencia

10 Art. 5 Providencia Art. 4 Autorizado SUNDDE

11 Contabilidad de costos es el conjunto de pagos, obligaciones, consumos, depreciaciones, amortizaciones y aplicaciones atribuibles a un periodo determinado, relacionadas con las funciones de producción, distribución, administración y financiamiento de los productos. (Ortega Pérez de León, Contabilidad de costos )

12 Son Objetivos de la contabilidad de costos Determinar los costos unitarios para evaluar los inventarios de la producción en proceso y de artículos terminados. Proporcionar información oportuna para una mejor toma de decisiones. Generar información para la planeación y control de las operaciones. Generar informes sobre el costo de los artículos vendidos y utilidades. Contribuir a la planeación de utilidad y rentabilidad.

13 De la contabilidad de costos Costos y Gastos de una Empresa Industrial En una empresa industrial se puede distinguir tres funciones básicas: Producción, ventas y administración. Estas erogaciones reciben respectivamente, según su naturaleza el nombre de : costos de producción, gastos de administración, ventas y otros gastos Los costos de producción se transfieren al inventario de productos fabricados, en otras palabras, el costo de los productos fabricados está dado por los costos de producción en que fue necesario incurrir para su fabricación. Estos costos quedan capitalizados en el inventario hasta que se produzca la venta. Las demás erogaciones, por el contrario, se gastan en el período en el cual se incurren y aparecen como tales en el Estado de Resultado Integral.

14 Elementos del costo. (Art. 2.7) Materiales directos: Son los fácil y económicamente identificables en el producto final. Mano de obra directa: Es el trabajo humano utilizados directamente en la producción. Costos generales de fabricación: Son los conformados por materiales, servicios y mano de obra indirecta que hacen falta para la fabricación total del productos.

15 De la contabilidad de costos Prorrateo primario ó contable: Permite a partir de la contabilización globalizada de partidas que conforman los costos y gastos indirectos (materia prima indirecta, mano de obra indirecta, depreciaciones de fábrica, pagados por anticipado, luz, teléfono, etc.) Se establece la mecánica de identificación de estos conceptos generales en cada uno de los departamentos involucrados, llamados técnicamente centros de costos, ya sean costos de fábrica, de apoyo o servicios. Se prorratea de acuerdo con las bases que resulten más apropiadas: Cuota de costos indirectos = Costos indirectos Base de distribución

16 De la contabilidad de costos Prorrateo secundario ó producto: En este paso se prorratea las cantidades obtenidas de las unidades producidas para obtener el costo por producto: Cuota de costos del producto X = Gastos del Centro de costos Conductores ó drivers Los conductores ó drivers se asignan en función del tipo de gasto y razón que lo originó : 1.En función de la magnitud física de la producción: número de artículos, peso y volumen de los mismos. 2.En función del costo de los elementos directos utilizados: materia prima directa utilizada y mano de obra directa empleada en cada artículo o costo primo. 3.En función del tiempo en que se desarrolla la producción: horas hombre u horas máquina. 4.Haciendo una mezcla de todas las alternativas anteriores

17 SISTEMAS TRADICIONALES DE COSTEO Los sistemas que existen se dividen según la forma en que se recopilan o acumulan los costos y en que se produce el flujo del proceso productivo: Sistemas de Costeo por Órdenes de Producción Está condicionado por las características de la producción, sólo es apto cuando los productos son identificables en todo momento como pertenecientes a una orden de producción específica. Las distintas órdenes de producción se empiezan y terminan dentro del período contable y los equipos se emplean para la fabricación de las diversas órdenes. Sistemas de Costeo por Procesos La producción es en serie o en línea y generalmente es de gran volumen. Los bienes son fabricados para su almacenamiento, la unidad de costeo es el artículo. Los elementos se cargan a los departamentos o procesos, y se van transfiriendo de uno a otro, determinando valores: De Materia prima transferida Inventarios en proceso Inventario terminado El costo unitario del producto se obtiene dividiendo el costo total de producir en un determinado período por la cantidad de unidades de productos fabricados o procesadas en ese período. Estos costos unitarios se van acumulando a medida que se pasan de uno a otro departamento en una situación de proceso secuencial..

18 Doctrinas de costos Sistema de Costos por Absorción o Total El costeo, trata de incluir dentro del costo del producto todos los costos de la función productiva, independientemente de su comportamiento fijo o variable, ya que para llevar a cabo la actividad de producir se requiere de ambos; Ambos contribuyeron para la producción y, por lo tanto, deben incluirse, sin olvidar que los ingresos deben cubrir costo variables y los fijos, para reemplazar los activos en el futuro. Este método es ampliamente utilizado en nuestro país debido a su simplicidad de estructuración y facilidad de uso.

19 Doctrinas de costos Sistema de Costos Variables o Directo Incluye sólo los costos variables como costo de producción; se fundamenta en el hecho de que contar con una determinada capacidad instalada genera costos fijos que, independientemente del volumen que se produzca, permanecen constantes en un período determinado. De ahí que para costear bajo este método se incluyan únicamente los costos variables, los costos fijos de producción deben llevarse como costos del período, es decir, enfrentarse a los ingresos del año de que se trate, lo que trae aparejado que no se le asigne ninguna parte de ellos al costo de las unidades producidas.

20 Doctrinas de costos Sistema de Costeo Basado en Actividades (ABC) El ABC es un método utilizado para determinar los costos de productos. Este método de costeo puede ser aplicado para mejorar la asignación de los costos indirectos y reconoce, aún costeando con base en tasas departamentales, que existen actividades realizadas dentro de un mismo departamento que generan costos distintos entre sí. Lo que busca es costear las actividades que se necesitan para fabricar productos en lugar de repartir el costo de los departamentos en las que estas actividades son realizadas. Este método trata de asignar el costo directo con base en los elementos que agregan valor en los productos, considerando que son las actividades las que generan costos, los cuales deben ser asignados a los productos.

21 Parámetros de la Ley y otras consideraciones que determinan la propuesta de Estructura de Costos:

22 el artículo 1 : determinación de precios justos de bienes y servicios, mediante el análisis de las estructuras de costos, la fijación del porcentaje máximo de ganancia y la fiscalización efectiva de la actividad económica y comercial (Subrayado nuestro). El artículo 29: Toda la información provista a la SUNDDE debe corresponder fielmente con los COSTOS RAZONABLES REGISTRADOS CONTABLEMENTE. El artículo 32: El margen máximo de ganancia será establecido, atendiendo criterios científicos y tomando recomendaciones del Ministerio correspondiente.

23 Efectos a considerar en la estructura de costos de acuerdo a la providencia 003/2014 de la SUNDDE

24 el artículo 1 : La presente providencia administrativa tiene por objeto establecer criterios contables generales que deberán utilizar los sujetos de aplicación del Decreto con Rango, Valor y Fuerza de Ley Orgánica de Precios Justos para la adecuación de sus estructuras de costos que les permitan determinar precios justos. El artículo 2: Artículo 2. Serán criterios de cumplimiento obligatorios en la contabilidad de los sujetos los que a continuación se mencionan:

25 2.2. La Información financiera debe prepararse y presentarse de manera Integra, fiable y razonable, con apego a los Principios de contabilidad de aceptación General vigentes en la República Bolivariana de Venezuela y demás marco normativo aplicable El costo será el valor de los elementos necesarios asociados directa e indirectamente para la producción de un bien o la prestación de un servicio Los costos de producción y los gastos ajenos a la producción (gastos del período) son diferentes. El Costo de producción comprende todos los costos derivados de la adquisición y transformación para darle al producto o servicio su condición de terminado o prestado. Los gastos ajenos a la producción serán, los gastos de administración, de representación, publicidad y venta, entre otros.

26 2.12. Los sujetos de aplicación incorporarán a la estructura de Costos aquellos gastos ajenos a la producción, gastos del ejercicio, hechos en el país, causados en el ejercido, considerados normales y necesarios.. En ningún caso la cantidad de gastos ajenos a la producción Incorporados a la estructura de costos excederá del doce con cinco décimas por cien (12,5%) del costo de producción del bien o de la prestación del servicio del ejercicio determinada antes de la Incorporación de los gastos ajenos a la producción. 13. Los gastos de distribución, solo serán reconocidos como elemento de costo a los sujetos de aplicación que llevan a cabo esta actividad (distribuidores). 14. Los tributos, las donaciones y liberalidades, los gastos por muestras sin valor comercial y otros egresos, a criterios de la SUNDDE no forman parte del costo.

27 Determinación del precio según providencia 003 (Bs. Nominales y de acuerdo a VEN NIF) EJEMPLO Costo de Producción Costo de producir y vender Costo de servicios Costos de ventas Prod. A MBs. Prod. B MBs. Prod. C MBs. Produce y vende Adquisición de materiales xxx 240,0 Costos de Conversión xxx 144,0 XXX 384,0 Prestadora de servicio Adquisición de materiales xxx 140,0 Costos por servicios xxx 182,0 XXX 322,0 Compra Venta xxx 200,0 Adquisición de Inventario XXX 200,0 Costos ajenos a la Producción Costos de producción * 12,5% 1,125 1,125 1,125 1,125 1,125 1,125 COSTO Máximo XXX XXX XXX 432,0 362,3 225,0 Ganancia máxima (hoy 30%) 1,3 1,3 1,3 1,3 1,3 1,3 PRECIO Máximo XXX XXX XXX 561,60 470,93 292,50

28 EXPLICACIÓN DE LA ESTRUCTURA Y EFECTO DE LA PROVIDENCIA

29 Salaverria Benitez Master: (0212) Telefax: (0212)

El Costeo Directo, una Necesidad para la Toma de Decisiones

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

El, una Necesidad para la Toma de Decisiones Ficha Técnica Autor : C.P.C. Isidro Chambergo Guillermo Título : El, una Necesidad para la Toma de Decisiones Fuente : Actualidad Empresarial, Nº 17 - Primera

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

UNIDAD III: COSTEO DIRECTO Y COSTEO ABSORBENTE

UNIDAD III: COSTEO DIRECTO Y COSTEO ABSORBENTE Descripción Temática Todos lo tratado hasta aquí en materia de costos se ha desarrollado alrededor del costeo absorbente, es decir, se consideran como elementos

UNIDAD III: COSTEO DIRECTO Y COSTEO ABSORBENTE Descripción Temática Todos lo tratado hasta aquí en materia de costos se ha desarrollado alrededor del costeo absorbente, es decir, se consideran como elementos

Capitulo II: Fundamento Teórico. Los conceptos que sustentan la investigación se presentan a continuación:

9 Capitulo II: Fundamento Teórico Los conceptos que sustentan la investigación se presentan a continuación: Contabilidad de Costos Polimeni, Fabozzi y Adelbreg, (1994, p. 4), La contabilidad de costos

9 Capitulo II: Fundamento Teórico Los conceptos que sustentan la investigación se presentan a continuación: Contabilidad de Costos Polimeni, Fabozzi y Adelbreg, (1994, p. 4), La contabilidad de costos

2. LOS SISTEMAS DE COSTOS

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

2. LOS SISTEMAS DE COSTOS En el actual desarrollo de las técnicas y sistemas de costos se persiguen tres importantes objetivos: La medición de los costos, la más correcta y precisa asignación de costos

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

UNIVERSIDAD MINUTO DE DIOS PROGRAMA CONTADURÍA PÚBLICA COSTOS II Guía No. 1.- Conceptos Básicos OBJETIVO 1. Asimilar conceptos fundamentales de costos I. CONCEPTOS BASICOS DE COSTOS 1. CONTABILIDAD DE

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

4. SISTEMAS DE COSTOS P OR PROCESOS

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

4. SISTEMAS DE COSTOS POR PROCESOS 4.1. Sistema de costos por procesos Si observamos los sistemas productivos de una empresa desde el punto de vista de la continuidad de sus líneas de fabricación, del

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

IAS 38. Activos Intangibles

IAS 38 Activos Intangibles IAS 38 Activos Intangibles Objetivo El objetivo de IAS 38 es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma

IAS 38 Activos Intangibles IAS 38 Activos Intangibles Objetivo El objetivo de IAS 38 es prescribir el tratamiento contable de los activos intangibles que no estén contemplados específicamente en otra Norma

ANÁLISIS DE BALANCES, ESTADOS DE PLANIFICACIONES PRESUPUESTARIAS

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

ANÁLISIS DE BALANCES, ESTADOS DE RESULTADOS Y PLANIFICACIONES PRESUPUESTARIAS LA CONTABILIDAD Son las anotaciones, cálculos y estados numéricos que se llevan en una organización para registrar y controlar

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

La aplicación de normas internacionales de contabilidad en los estados financieros de los asociados de Tearfund Contexto: Las normas internacionales de contabilidad (NIC) han sido desarrolladas principalmente

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

Primeras Jornadas Nacionales Transición de VenPCGA a VEN-NIF-PYME www.themegallery.com LOGO Los Principios de Contabilidad de Aceptación General VEN-NIF-PYME Inventarios, Propiedades de Inversión y Propiedades,

NIIF 9 (NIIF PARA LAS PYMES)

") NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

NIIF 9 (NIIF PARA LAS PYMES) Dr. Carlos Velasco Presentación de Estados Financieros *Hipótesis de negocio en marcha Al preparar los estados financieros, la gerencia de una entidad que use esta NIIF evaluará

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

CONTABILIDAD DE COSTOS

CONTABILIDAD DE COSTOS Costo: Valor sacrificado para obtener bienes o servicios, mediante la reducción de activos o la adquisición de pasivos. INICIOS: Era muy sencilla debido a que los procesos productivos

CONTABILIDAD DE COSTOS Costo: Valor sacrificado para obtener bienes o servicios, mediante la reducción de activos o la adquisición de pasivos. INICIOS: Era muy sencilla debido a que los procesos productivos

COSTEO ABSORBENTE Y DIRECTO-VARIABLE

U N I V E R S I D A D D E SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012 Tema: COSTEO ABSORBENTE Y DIRECTO-VARIABLE JORGE L. PASTOR PAREDES 1 COSTEO ABSORBENTE Sistema de costeo tradicional,

U N I V E R S I D A D D E SAN MARTIN DE PORRES PROGRAMA LA UNIVERSIDAD INTERNA 2012 Tema: COSTEO ABSORBENTE Y DIRECTO-VARIABLE JORGE L. PASTOR PAREDES 1 COSTEO ABSORBENTE Sistema de costeo tradicional,

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Cierre Contable y Tributario 2013. Experiencias en la adopción de las IFRS (NIIF) Luis Montero 5 de diciembre 2013

Luis Montero 5 de diciembre 2013") Cierre Contable y Tributario 2013 Experiencias en la adopción de las IFRS (NIIF) Luis Montero 5 de diciembre 2013 Experiencias de la conversión a NIIF NIIF 1 Costo atribuido NIC 16 Inmuebles, maquinaria

Cierre Contable y Tributario 2013 Experiencias en la adopción de las IFRS (NIIF) Luis Montero 5 de diciembre 2013 Experiencias de la conversión a NIIF NIIF 1 Costo atribuido NIC 16 Inmuebles, maquinaria

SIIGO Dejando huella... SIIGO Windows. Versión 4.2 MODULO DE DISTRIBUCION DE COSTOS. Caminando hacia el futuro... www.siigo.com

SIIGO Windows Versión 4.2 MODULO DE DISTRIBUCION DE COSTOS TABLA DE CONTENIDO 1. Introducción... 2 2. Instalación... 4 3. Parámetros Generales... 6 a. Verificación del catalogo de productos... 6 b. Verificación

SIIGO Windows Versión 4.2 MODULO DE DISTRIBUCION DE COSTOS TABLA DE CONTENIDO 1. Introducción... 2 2. Instalación... 4 3. Parámetros Generales... 6 a. Verificación del catalogo de productos... 6 b. Verificación

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

COMPONENTES DEL SISTEMA CONTABLE. Contabilidad Financiera Contabilidad de costos Contabilidad gerencial

COMPONENTES DEL SISTEMA CONTABLE Al simplificar las relaciones involucradas en una compañía, enfocadas en la toma de decisiones gerenciales se lleva a la conclusión que los principales componentes de un

COMPONENTES DEL SISTEMA CONTABLE Al simplificar las relaciones involucradas en una compañía, enfocadas en la toma de decisiones gerenciales se lleva a la conclusión que los principales componentes de un

Basado en International Financial Reporting Standard Certificate Manual, The Institue of Chartered Accountants in England and Wales

Basado en International Financial Reporting Standard Certificate Manual, The Institue of Chartered Accountants in England and Wales Índice 1. Objetivos, Alcance y Definiciones de la IAS 2 (NIIC 2) 2. La

Basado en International Financial Reporting Standard Certificate Manual, The Institue of Chartered Accountants in England and Wales Índice 1. Objetivos, Alcance y Definiciones de la IAS 2 (NIIC 2) 2. La

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

(BOE 18 de enero de 1992)

") RESOLUCIÓN de 30 de julio de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se dictan normas de valoración del inmovilizado material. (BOE 18 de enero de 1992) El

RESOLUCIÓN de 30 de julio de 1991, del Presidente del Instituto de Contabilidad y Auditoría de Cuentas por la que se dictan normas de valoración del inmovilizado material. (BOE 18 de enero de 1992) El

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN. 3. Principios de Contabilidad Generalmente Aceptados.

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

CAPÍTULO III NORMATIVIDAD REFERENTE AL TIPO DE CAMBIO, TASA DE INTERÉS E INFLACIÓN 3. Principios de Contabilidad Generalmente Aceptados. Dentro de los lineamientos contables, existen partidas especiales

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Contabilidad Gerencial. SESIÓN 7. Análisis de Depreciación y Amortización

Contabilidad Gerencial SESIÓN 7. Análisis de Depreciación y Amortización Contextualización Qué es la depreciación y la amortización? En este mundo todo lo que se usa se desgasta y no es excepción con los

Contabilidad Gerencial SESIÓN 7. Análisis de Depreciación y Amortización Contextualización Qué es la depreciación y la amortización? En este mundo todo lo que se usa se desgasta y no es excepción con los

La Importancia del diseño de un sistema de información de costos para a competitividad en los mercados. Resumen

La Importancia del diseño de un sistema de información de costos para a competitividad en los mercados González, N. E., Moreno.M.D., López, M. E., Aceves J. N. & Celaya F. R. Departamento de Contaduría

La Importancia del diseño de un sistema de información de costos para a competitividad en los mercados González, N. E., Moreno.M.D., López, M. E., Aceves J. N. & Celaya F. R. Departamento de Contaduría

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

CONSIDERACIONES EJEMPLO PRODUCTOS AB, C.A.

CONSIDERACIONES EJEMPLO PRODUCTOS AB, C.A. Este ejemplo se ha preparado considerando como objetivo básico: crear una estructura de costos justos basados en Costos globales y la determinación del precio

CONSIDERACIONES EJEMPLO PRODUCTOS AB, C.A. Este ejemplo se ha preparado considerando como objetivo básico: crear una estructura de costos justos basados en Costos globales y la determinación del precio

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela Agenda 1 Antecedentes de la NIIF 15 2 Aspectos Generales 3 Etapas de Aplicación de la NIIF

NIIF 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes. Norelly Pinto Vargas Venezuela Agenda 1 Antecedentes de la NIIF 15 2 Aspectos Generales 3 Etapas de Aplicación de la NIIF

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS. (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005)

") ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC 2 INVENTARIOS (Emitida en diciembre 1993 Ultima revisión 2003 con vigencia 1 enero 2005) ALCANCE DE LA NIC-2 Aplica a todos los inventarios excepto: Los inventarios

Introducción a la Contabilidad TEMA - 7. Activos no corrientes: Activos intangibles. Departamento de Contabilidad - Universidad Autónoma de Madrid

Introducción a la Contabilidad TEMA - 7 Activos no corrientes: Activos intangibles 1 Objetivos de Aprendizaje Conocer los criterios generales de valoración y reconocimiento de los activos intangibles.

Introducción a la Contabilidad TEMA - 7 Activos no corrientes: Activos intangibles 1 Objetivos de Aprendizaje Conocer los criterios generales de valoración y reconocimiento de los activos intangibles.

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

Políticas para la Capitalización de Activos Fijos y su Impacto en el Patrimonio. aya 744&-A/6d/~

Políticas para la Capitalización de Activos Fijos y su Impacto en el Patrimonio aya 744&-A/6d/~ E P SECRETARIA DE,_ EDUCACIÓN GOBIERNO DE JALISCO Sistema Nacional de Educación Superior reenológica 00")

Políticas para la Capitalización de Activos Fijos y su Impacto en el Patrimonio aya 744&-A/6d/~ E P SECRETARIA DE,_ EDUCACIÓN GOBIERNO DE JALISCO Sistema Nacional de Educación Superior reenológica 00")

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

NIC 2 Inventarios. 05/02/09 Fundación NIC-NIIF www.nicniif.org

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

NIC 2 Inventarios 05/02/09 Fundación NIC-NIIF www.nicniif.org INVENTARIOS NIC 2 2 Alcance La NIC2 aplica a todos los inventarios, excepto a: a. Obras en curso, resultantes de contratos de construcción,

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

JUEGO DE NEGOCIOS BHP BILLITON PAMPA NORTE Facilita: 1 Juego de Negocios Bhp Billiton Pampa Norte Introducción El lugar donde se desarrolla la simulación, es un gran mercado donde se instalan empresas

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

ASPECTOS IMPORTANTES DE LOS ESTADOS FINANCIEROS Cuáles son los propósitos de la Norma Internacional de Contabilidad número 1? Prescribir la base para la presentación de los Estados Financieros de propósito

NIF C-4 INVENTARIOS. Tampoco es aplicable la NIF C-4 a la valuación de inventarios mantenidos por:

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

NIF C-4 INVENTARIOS La NIF C-4, Inventarios, sustituye al Boletín C-4, del mismo nombre y es aplicable para todo tipo de entidades que emiten estados financieros de acuerdo con la NIF A-3. OBJETO Establecer

Interpretación CINIIF 20 Costos de Desmonte en la Fase de Producción de una Mina a Cielo Abierto

Interpretación CINIIF 20 Costos de Desmonte en la Fase de Producción de una Mina a Cielo Abierto Referencias El Marco Conceptual para la Información Financiera NIC 1 Presentación de Estados Financieros

Interpretación CINIIF 20 Costos de Desmonte en la Fase de Producción de una Mina a Cielo Abierto Referencias El Marco Conceptual para la Información Financiera NIC 1 Presentación de Estados Financieros

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

CONFERENCIA IMPACTO TRIBUTARIO DE LAS NIIF EN COLOMBIA JULIO 17-2014 GUSTAVO ADOLFO SIERRA ROMERO MG. EN TRIBUTACIÓN Y POLÍTICA FISCAL CONTABILIDAD Y FISCALIDAD Numeral 7, del Art. 3 (Dcto. 2649/93) Los

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

MÓDULO ACTIVO FIJO. Versión 3.0 CAPACITACION USUARIOS FINALES SIGI

MÓDULO ACTIVO FIJO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1. INTRODUCCIÓN 1.1. Objetivo Los objetivos del módulo de Activo Fijo son manejar la gestión de los bienes de uso de la Universidad

MÓDULO ACTIVO FIJO Versión 3.0 CAPACITACION USUARIOS FINALES SIGI Marzo 2013 1. INTRODUCCIÓN 1.1. Objetivo Los objetivos del módulo de Activo Fijo son manejar la gestión de los bienes de uso de la Universidad

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Costeo Directo Concepto

Costeo Directo Concepto El costo de fabricación está integrado por todas las erogaciones necesarias para la obtención de un bien o de un servicio. Así concebido el costo de fabricación, se establece una

Costeo Directo Concepto El costo de fabricación está integrado por todas las erogaciones necesarias para la obtención de un bien o de un servicio. Así concebido el costo de fabricación, se establece una

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Administración y Negocios UDLA 2012 SANTIAGO CENTRO JORGE GALLEGUILLOS ORDENES

UNIDAD I CONCEPTOS BASICOS DE COSTOS Contabilidad General Es una técnica o herramienta de la Administración que tiene como función registrar los hechos que conforman la Actividad Económica de una Empresa

UNIDAD I CONCEPTOS BASICOS DE COSTOS Contabilidad General Es una técnica o herramienta de la Administración que tiene como función registrar los hechos que conforman la Actividad Económica de una Empresa

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios Referencias Marco Conceptual para la Preparación y Presentación de Estados Financieros NIIF 1 Adopción por Primera vez de las Normas Internacionales

Interpretación CINIIF 12 Acuerdos de Concesión de Servicios Referencias Marco Conceptual para la Preparación y Presentación de Estados Financieros NIIF 1 Adopción por Primera vez de las Normas Internacionales

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA GUÍA N 1 - INTERÉS SIMPLE

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA 4 AÑO A GUÍA N 1 - INTERÉS SIMPLE La Matemática Financiera es la aplicación de la matemática a las finanzas. Es la

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA 4 AÑO A GUÍA N 1 - INTERÉS SIMPLE La Matemática Financiera es la aplicación de la matemática a las finanzas. Es la

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

Material preparado por: C.P. Raúl H. Vallado Fernández, M.F. Desalentados por los resultados obtenidos, los gerentes y los inversionistas están asomándose al corazón de lo que hace valioso a un negocio

CUARTA SESIÓN DEL SUBCOMITÉ DE PROGRAMA, PRESUPUESTO Y ADMINISTRACIÓN DEL COMITÉ EJECUTIVO

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD CUARTA SESIÓN DEL SUBCOMITÉ DE PROGRAMA, PRESUPUESTO Y ADMINISTRACIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, del 17 al 19 de

ORGANIZACIÓN PANAMERICANA DE LA SALUD ORGANIZACIÓN MUNDIAL DE LA SALUD CUARTA SESIÓN DEL SUBCOMITÉ DE PROGRAMA, PRESUPUESTO Y ADMINISTRACIÓN DEL COMITÉ EJECUTIVO Washington, D.C., EUA, del 17 al 19 de

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 (NIIF 5) Activos no corrientes mantenidos para la venta y actividades interrumpidas

Activos no corrientes mantenidos para la venta y actividades interrumpidas") NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA Nº 5 () Activos no corrientes mantenidos para la venta y actividades interrumpidas SUMARIO Párrafos OBJETIVO 1 ALCANCE 2-5 CLASIFICACIÓN DE ACTIVOS NO CORRIENTES

ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA PRONUNCIAMIENTO No. 9 ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA JUSTIFICACION El Decreto 2649 del 29 de diciembre de 1993, por medio del cual se reglamentó la

CONSEJO TÉCNICO DE LA CONTADURÍA PÚBLICA PRONUNCIAMIENTO No. 9 ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA JUSTIFICACION El Decreto 2649 del 29 de diciembre de 1993, por medio del cual se reglamentó la

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

NIC 23: COSTOS POR PRÉSTAMOS

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES. Laura Martínez

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

UNIDAD IV ACTIVOS FIJOS: PROPIEDAD, PLANTA Y EQUIPOS ACTIVOS INTANGIBLES ACTIVOS FIJOS: NIC 16 Activos tangibles de larga vida (terrenos, edificios y equipo) que posee una empresa para : - - Ser utilizados

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

UNIDAD V DEPRECIACION DE ACTIVOS FIJOS Y AMORTIZACION CONTABILIDAD I PROF: LIC. BLANCA NAVAS

AJUSTES DE ACTIVOS FIJO : DEPRECIACION Y AMORTIZACION Recordemos que los ajustes separan la parte consumida de la parte por consumir de una cuenta, en otras palabras, la parte nominal de la parte real,

AJUSTES DE ACTIVOS FIJO : DEPRECIACION Y AMORTIZACION Recordemos que los ajustes separan la parte consumida de la parte por consumir de una cuenta, en otras palabras, la parte nominal de la parte real,

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

Fundamentos de negocio Contabilidad > Principales renglones del Balance General

Principales renglones del Balance Fondo fijo de caja chica Como protección a tu negocio contra pérdidas o robos del efectivo, es necesario que realices los pagos con cheque. Sin embargo, cuando sean pagos

Principales renglones del Balance Fondo fijo de caja chica Como protección a tu negocio contra pérdidas o robos del efectivo, es necesario que realices los pagos con cheque. Sin embargo, cuando sean pagos

Boletín de Consultoría Gerencial

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

www.pwc.com/ve Inicio Valoración de empresas como Estrategia de Negocio (1/4) Boletín Digital No. 12-2013 Parte 1/4 Boletín Consultoría Gerencial - No. 12-2013 / Parte 1/4 Haga click en los enlaces para

NIC 31: Información Financiera Sobre los Intereses en Negocios Conjuntos INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS NIC 31

INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS NIC 31 Norma Internacional de Contabilidad 31 Norma Internacional de Contabilidad NIC 31 (revisada en 2000) Información Financiera Sobre

INFORMACIÓN FINANCIERA SOBRE LOS INTERESES EN NEGOCIOS CONJUNTOS NIC 31 Norma Internacional de Contabilidad 31 Norma Internacional de Contabilidad NIC 31 (revisada en 2000) Información Financiera Sobre

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

Universidad Católica los Ángeles de Chimbote / Sistema de Universidad Abierta 1

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones

: INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS. Enunciados sin Soluciones") TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

TEMA 12 ACTIVO NO CORRIENTE ( I ): INMOVILIZADO MATERIAL E INVERSIONES INMOBILIARIAS Enunciados sin Soluciones 12.01 Según el Plan General de Contabilidad 2007 y el Plan General de Contabilidad de PYMES

UNIDAD 3: COSTEO DE PRODUCTOS CONJUNTOS Y SUBPRODUCTOS

UNIDAD 3: COSTEO DE PRODUCTOS CONJUNTOS Y SUBPRODUCTOS Descripción Temática En muchas industrias, un solo proceso de producción generará varios productos diferentes. Por ejemplo, las industrias petroleras

UNIDAD 3: COSTEO DE PRODUCTOS CONJUNTOS Y SUBPRODUCTOS Descripción Temática En muchas industrias, un solo proceso de producción generará varios productos diferentes. Por ejemplo, las industrias petroleras

Boletín Informativo. Tratamiento Contable de los Programas de Fidelización (Parte II)

") Boletín Informativo Auditoría Herramientas de Control de Gestión Junio de 2010 Año 3, Número 45 Continuando con el número anterior, en el presente Boletín ponemos a consideración de nuestros lectores,

Boletín Informativo Auditoría Herramientas de Control de Gestión Junio de 2010 Año 3, Número 45 Continuando con el número anterior, en el presente Boletín ponemos a consideración de nuestros lectores,

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF PROPIEDADES DE INVERSION (Emitida en abril de 2000, ultima revisión diciembre 2003) RECONOCIMIENTO Se reconocerá como propiedades de inversión, los elementos

Modelo Integral y Dinámico de Análisis, Planeación, Programación y Control de Capacidades Productivas

Modelo Integral y Dinámico de Análisis, Planeación, Programación y Control de Capacidades Productivas La siguiente lección pretende ampliar el concepto y lo que significa el proceso de Planeación de Capacidades

Modelo Integral y Dinámico de Análisis, Planeación, Programación y Control de Capacidades Productivas La siguiente lección pretende ampliar el concepto y lo que significa el proceso de Planeación de Capacidades

Un estado de ganancias y pérdidas por lo general presenta la siguiente estructura: Utilidad antes de impuesto 270,00

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

Práctica final # 3 del libro de Información Financiera de Francisco Calleja

Práctica final # 3 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

Práctica final # 3 del libro de Información Financiera de Francisco Calleja TEMA: Registro de un ciclo completo de operaciones en un paquete de contabilidad en computadora (Contpaq). Objetivos: Registrar

M.A., C.P. ALVARO JAVIER ROMERO LÓPEZ PREMIO NACIONAL DE CONTADURÍA PÚBLICA 1988-1989; 1992-1993, 1996-1997; 2000-2001 IMCP

C.P.C. Felipe Pérez Cervantes Presidente del Consejo Emisor del CINIF P R E S E N T E Distinguido C.P.C. Pérez Cervantes, reciba un cordial y afectuoso saludo, mismo que, por favor le pido, haga extensivo

C.P.C. Felipe Pérez Cervantes Presidente del Consejo Emisor del CINIF P R E S E N T E Distinguido C.P.C. Pérez Cervantes, reciba un cordial y afectuoso saludo, mismo que, por favor le pido, haga extensivo

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

DIPLOMADO DIRECCION DE ORGANIZACIONES SOLIDARIAS Normas Internacionales de Información Financiera Iván Dario Duque Escobar Abril de 2016 Introducción a las NIIF Introducción Las Normas Internacionales

Segmentos de Operación

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

NIIF 8 Norma Internacional de Información Financiera 8 Segmentos de Operación Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 14 Información

INTRODUCCIÓN A LAS FINANZAS (Informática)

") INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero,

INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero,

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

L 261/258 ES Diario Oficial de la Unión Europea

L 261/258 ES Diario Oficial de la Unión Europea (c) (d) principales tipos de productos financieros, costes financieros y comisiones pagadas; la cantidad cargada a resultados durante el ejercicio por razón

L 261/258 ES Diario Oficial de la Unión Europea (c) (d) principales tipos de productos financieros, costes financieros y comisiones pagadas; la cantidad cargada a resultados durante el ejercicio por razón

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a