|

|

|

- José Carlos Ortega Castro

- hace 8 años

- Vistas:

Transcripción

1 Tema 5. Los mercados financieros Macroeconomía I, ADE Inmaculada Álvarez Ayuso Curso

2 Tema 5. LOS MERCADOS FINANCIEROS 5.1. El dinero: origen, funciones y tipología 5.2. La cantidad de dinero y los agregados monetarios 5.3. Los bancos comerciales. Proceso de creación n de dinero bancario 5.4. El Banco Central Europeo: funciones y balance 5.5. La base monetaria, la oferta de dinero y el multiplicador monetario 5.6. El control de la oferta monetaria: instrumentos de política monetaria 5.7. La demanda de dinero 5.8. El equilibrio en los mercados financieros. La determinación n del tipo de interés.

3 Bibliografía a para este tema Lecturas obligatorias para preparar el tema: Francisco Mochón, Cap. 15 pp. ( ) y 16 (pp ) Apuntes de clase Lectura complementaria para preparar el tema: Blanchard, Cap. 4 (pp )

Apuntes de clase Lectura complementaria para")

4

5

6

7 5.1. El dinero: origen, funciones y tipología

8

9

10

11

12

13

14

15 5.2. La cantidad de dinero y los agregados monetarios AGREGADOS MONETARIOS AGREGADO COMPONENTES M1(Oferta monetaria) Lm (efectivo en manos del público) D ( dinero bancario en forma de depósitos a la vista) M2 M1 Depósitos de ahorro M3 M2 Depósitos a la vista, a plazo y de ahorro Otros componentes de M3 1 Activos Líquidos en manos Público M3 ALP o M4 Otros componentes ALP 2 ALP2 o M5 ALP + Pagarés de empresa no avalados en manos del público. 1 Otros componentes de M3 = otros pasivos bancarios (un conjunto de activos líquidos en poder del público residente) + pasivos de otras instituciones (conjunto de activos emitidos por el crédito oficial o por las entidades de crédito de ámbito operativo limitado). 2 Otros componentes de ALP = valores a LP del ICO y entidades financieras de crédito + pasivos por operaciones de seguro + transferencias no interbancarias de activos privados + letras endosadas y avales a pagarés de empresa + letras del tesoro en manos del público y valores a CP de otras AAPP.

+ pasivos de otras instituciones (conjunto de activos emitidos por el crédito")

16 Base Monetaria Las instituciones bancarias mantienen en el Banco de España un cierto volumen de depósitos que constituyen los denominados activos de cajas del sistema bancario (ACSB). Este agregado, junto con el efectivo en manos del público y el efectivo en manos del sistema crediticio, determinan la base monetaria del sistema o dinero de alta potencia, que analizaremos en detalle en el siguiente tema.

17 Oferta Monetaria Resulta difícil distinguir los activos que son dinero de los que no lo son, entre la amplía gama de activos con diversos grados de liquidez. Para distinguir el concepto teórico de dinero de su contrapartida empírica, es común referirse a la suma de depósitos y efectivo en manos del público como el stock de dinero u oferta monetaria.

18 Demanda de dinero El dinero se demanda para realizar intercambio y como depósito de valor. El coste de oportunidad de tener dinero son los intereses sacrificados por tener dinero en lugar de un activo o una inversión menos líquida o más arriesgada.

19 CURVA DEMANDA DINERO i Tipo in terés D em anda global de dinero C an tid ad d e dinero Determinantes M ovim ientos a lo largo de la curva Tipo de interés D esplazam ientos de la curva Factor E fecto sobre la curva T ip o in terés D esp lazam ien to d e la de otros activos curva en sentido inverso. R enta D esplazam iento de la curva en el m ism o sen tid o.

20 5.3. Los bancos comerciales. Proceso de creación n de dinero bancario Los bancos, como cualquier otra empresa, persiguen la obtención de beneficios: INGRES OS Activos Rentables (intereses por préstamos, créditos y valores mobiliarios que poseen) COSTES Intereses pagados por los fondos recibidos (depósitos y préstamos del Banco de España) Gastos de intermediación

COSTES Intereses pagados por los")

21 ACTIVO (Uso de los recursos) PASIVO (Fuentes de financiación) Reservas: (Efectivo y depósitos en el banco central) Activos rentables: (Créditos y préstamos, valores públicos y privados) Otras cuentas Depósitos: (A la vista, de ahorro y a plazo) Préstamos del banco central: (Y de intermediarios financieros bancarios) Fondos propios Otras cuentas

22 5.3. Los bancos comerciales. Proceso de creación n de dinero bancario El arte del negocio bancario consiste en beneficios atractivos y la necesaria pierde la confianza en un banco, éste insostenible, salvo que las autoridades alcanzar un cierto equilibrio entre seguridad. Si de forma inesperada el público se encontraría en una situación monetarias acudieran en su ayuda.

23 5.3. Los bancos comerciales. Proceso de creación n de dinero bancario Así mismo, los bancos, al desempeñar su actividad, deben garantizar: Liquidez (Deben ser capaces de convertir depósitos en dinero) Rentabilidad (exigida por los propietarios accionistas) Solvencia (bienes y derechos>deudas)

24 5.3. Los bancos comerciales. Proceso de creación n de dinero bancario En definitiva, basándose en el sistema de reservas y dado que actúan procurando obtener rentabilidad, los bancos crean dinero, ya que prestan en cantidades superiores a lo que tienen en depósitos.

25 CREACIÓN DE DINERO BANCARIO Expansión múltiple de los depósitos bancarios a través del sistema bancario Posición del banco Nuevos depósitos Nuevos préstamos Banco original Bancos 2ª generación 800 Bancos 3ª generación 640 Bancos 4ª generación 512 Bancos 5ª generación 410 Nuevas reservas Suma de las 5 primeras generaciones de bancos Suma de las restantes generaciones de bancos Total para el conjunto del sistema bancario Nuevos depósitos = = ( ) = = = Multipicad or del dinero bancario = coeficient 1 e reservas = = nuevos incremento s depósitos reservas = = 5

26 5.3. Los bancos comerciales. Proceso de creación n de dinero bancario En el proceso de creación del dinero intervienen tres agentes: La autoridad monetaria: esto es, el Banco de España, que crea la liquidez de base del sistema a partir de la cual los bancos y otros intermediarios financieros generan dinero y crédito. El sistema bancario: cuyo comportamiento da lugar a un proceso expansivo de creación de dinero y crédito. El público: es decir, los particulares y empresas que deciden cómo distribuir los activos financieros que poseen.

27 Control del stock monetario por parte del Gobierno Su importancia radica en el hecho de que los bancos, durante una recesión, puede que se sientan inclinados a reducir el stock de dinero incrementando sus reservas, porque les resulta difícil encontrar oportunidades de negocio seguro. Por el contrario, durante las fases expansionistas, puede que los bancos se sientan inclinados a conceder muchos préstamos, y, en ambos casos, se producirán situaciones que las autoridades monetarias considerarán indeseables, y por ello tratarán de evitarlas. Por último, debe señalarse que, del mismo modo que se crea dinero y se multiplica el crédito, se puede destruir y reducir, respectivamente.

28 5.4. El Banco Central Europeo: funciones y balance El objetivo fundamental del Banco Central es procurar la estabilidad de los precios a la vez que propiciar un crecimiento sostenido de la producción y el empleo, en un contexto financiero ordenado y eficiente. Para ello, las autoridades monetarias, a través de su control de las variables financieras, fundamentalmente, la cantidad de dinero y el tipo de interés, suelen actuar sobre la demanda agregada. En el caso de la economía española, el Banco de España actúa en coordinación con el Banco Central Europeo y no está sometido desde la entrada en vigor de la Ley 13/1994 a instrucciones del Gobierno en materia de Política Monetaria.

29 5.4. El Banco Central Europeo: funciones y balance El Sistema Europeo de Bancos Centrales (SEBC) es el responsable de diseñar y ejecutar la política monetaria de los países que integran la Unión Monetaria Europea (UME). El Banco Central Europeo y sus órganos de Gobierno SEBC BCE Consejo de Gobierno Consejo ejecutivo Consejo general Bancos centrales nacionales UE Pertenecientes a la Unión Monetaria Excluidos temporalmente de la Unión Monetaria El principal objetivo del SEBC es el de mantener la estabilidad de precios, para lo cual se utiliza el control de la masa monetaria, así como la evolución del IPC. Por su parte, el Consejo de Gobierno formula la política monetaria, mientras que el Consejo Ejecutivo es el encargado de dirigir su aplicación.

30 5.5. La base monetaria, la oferta de dinero y el multiplicador monetario Aunque actualmente el diseño y control de la política monetaria en España sigue las directrices del Banco Central Europeo, el proceso de generación de la liquidez de la economía a través del multiplicador del dinero continúa siendo válido, por lo que resulta conveniente mecanismo de activos de caja y su estudio.

31 5.5. La base monetaria, la oferta de dinero y el multiplicador monetario Como vimos anteriormente, en el proceso de creación de dinero intervienen tres agentes: 1. El Banco de España, que en virtud de las funciones que tiene encomendadas crea la base monetaria e incide sobre la conducta del sistema bancario. 2. El Sistema Bancario, cuyo comportamiento da lugar a un proceso expansivo a través del cual los activos de caja generados por el Banco de España se multiplican a través de un proceso de creación de dinero y crédito. 3. El Público, es decir, particulares y empresas que deciden como distribuir los activos financieros que detentan.

32 5.5. La base monetaria, la oferta de dinero y el multiplicador monetario El Banco de España calcula la liquidez de base o Base Monetaria (BM) del sistema a partir de la cual los intermediarios financieros generan dinero y crédito. En términos del balance del Banco de España, la base monetaria son los pasivos monetarios, esto es, la suma del efectivo total, es decir, billetes y monedas en circulación tanto en manos del público como del sistema crediticio, y de los activos de caja del sistema bancario, esto es, los depósitos del sistema bancario en el Banco de España.

33 5.5. La base monetaria, la oferta de dinero y el multiplicador monetario

34 5.5. La base monetaria, la oferta de dinero y el multiplicador monetario El tipo de redescuento incide sobre el volumen de créditos concedidos a los bancos comerciales y es un regulador de la Base Monetaria (BM). Lo relevante del análisis presentado sobre el papel del Banco de España en el proceso de creación de dinero es que este crea base monetaria cuando adquiere activos y después los paga creando pasivos monetarios. En el mundo real, el método más frecuente por el que los bancos centrales alteran la base monetaria es mediante operaciones de mercado abierto además del otorgamiento o no de crédito a los bancos comerciales.

35 El multiplicador del dinero bancario Para poder expresar la oferta monetaria como un múltiplo de la base monetaria hay que establecer los dos supuestos siguientes: 1) La demanda de efectivo por parte del público (Lm) es una proporción, a, de los depósitos a la vista de forma que: Lm = ad (1), donde a, 0<a<1, es el coeficiente efectivo/depósitos que depende del comportamiento del público.

36 El multiplicador del dinero bancario 2) Los bancos mantienen un porcentaje de liquidez, el denominado coeficiente de reservas o encaje bancario ( ) que se define como el cociente entre las reservas bancarias (RB) y los depósitos a la vista (D): (2) siendo 0<w<1. ω = RB d Si bien el cociente entre las reservas y los depósitos de los bancos ( ω) depende de un grupo de variables: tipo de interés del mercado. tasa de descuento. coeficiente de reservas exigido. Incertidumbre que afecta al flujo neto de depósitos a corto plazo Podemos suponer que permanece constante.

37 El multiplicador del dinero bancario

38 El multiplicador del dinero bancario Dividiendo (3)/(4) y multiplicando por la BM: OM Lm Lm + D + RB = (5) Dividiendo por D, obtenemos la relación existente entre la Oferta Monetaria (OM) y la Base Monetaria (BM): Lm / D + 1 a + 1 OM = BM = BM = Lm / D + RB / D a + ω KmBM (6) Siendo Km >1 el multiplicador monetario, que indica cuanto varía la cantidad de dinero por cada euro de variación en la base monetaria.

39 5.6. El control de la oferta monetaria: instrumentos de política monetaria Respecto a la relación entre la oferta monetaria, articulada vía multiplicador del mercado de dinero (ecuación 6), y la base monetaria, debe destacarse en primer lugar que la base monetaria es la variable dominante, de forma que alteraciones en la base monetaria provocan alteraciones del mismo sentido en la oferta monetaria, pero no provocan ninguna alteración en el multiplicador ni en los coeficientes que lo integran.

40 5.6. El control de la oferta monetaria: instrumentos de política monetaria En segundo lugar, alteraciones en el coeficientes provocan alteraciones en la oferta monetaria en el mismo sentido que se altera el multiplicador, pero no multiplicador provenientes de alteraciones en alguno de sus provoca alteraciones en la base monetaria.

41 La instrumentación de la Política Monetaria del BCE Dado que la variable operativa a controlar son los tipos de interés a muy corto plazo, se han previsto tres grupos de instrumentos: LAS OPERACIONES DE MERCADO ABIERTO. DOS FACILIDADES PERMANENTES. UN COEFICIENTE DE CAJA.

42 Operaciones de mercado abierto: Regulan la liquidez del sistema y mantienen los tipos de interés en la senda deseada. Hay cuatro tipos de operaciones de mercado abierto: 1) Operaciones principales de financiación: inyectan liquidez y se articulan mediante compraventas temporales de activos y préstamos garantizados y se ejecutan mediante subastas semanales con vencimiento a dos semanas. El tipo de interés de estas operaciones constituye la referencia clave de la política monetaria. 2) Operaciones de financiación a más LP: difieren de las anteriores únicamente en los plazos. 3) Operaciones de ajuste: buscan gestionar a muy corto plazo la liquidez de los mercados y los tipos de interés. 4) Operaciones estructurales: permiten ajustar la posición estructural del SEBC respecto al sistema financiero.

43 Facilidades permanentes Permiten a las actividades financieras obtener o colocar liquidez en el SEBC en el plazo de un día a un tipo de interés penalizador, un 0.5% por encima (crédito) o por debajo (depósito), del tipo marginal de la subasta semanal, delimitando el interbancario a un día.

44 Coeficiente de caja Tiene como finalidad estabilizar los tipos de interés.

45 El Banco de España El Banco de España es independiente del Gobierno a la hora de establecer la Política Monetaria, si bien sigue las directrices del BCE.

46 Funciones del Banco de España 1. Em isión de billetes y puesta en circulación de la moneda metálica. 2. Banquero del Estado. 3. Banco de bancos (y todas las entidades de crédito). 4. A gente activo de la política m onetaria. El Banco de España se encarga de lograr la estabilidad de los p recios, teniendo com o referencia la evolución en los países m ás estables de la U E. E n m ateria de tipo de cam bio, una vez que España ha entrado a form ar parte de los países constituyentes de la m oneda única, el euro, la política del Banco de España se ajusta a las directrices del Banco Central Europeo. 5. G estión de las reservas exteriores. El Banco de España controla y facilita los medios de pago p ara la realización de transacciones exteriores, contabilizándolas en la B alanza de P agos. T am bién custodia las reservas de oro y divisas. 6. Central de información de riesgos y balances. El Banco de España no presta el servicio de financiación al Estado, ya que la nueva ley de Autonomía p rohibe la autorización de descubiertos o la concesión de cualquier otro tipo de crédito por la Administración Central, Comunidades Autónomas, Corporaciones Locales o empresa pública de los Estados M iembros de la UE. Por supuesto, quedan excluidas de lo anterior las entidades de crédito p úblicas que podrán recibir del Banco de España liquidez en las mismas condiciones que el resto de entidades de crédito.

47 Balance del Banco de España El balance del Banco de España refleja las principales partidas que le permiten realizar las funciones recogidas en el epígrafe anterior. ACTIVO PASIVO Oro y divisas Efectivo en manos del público (Lm) Crédito a los Reservas Bancarias bancos comerciales (RB) PASIVO - Crédito al sistema - Efectivos en manos MONETARIO bancario del sistema crediticio O - Préstamos en última - Activos de caja BASE instancia (situaciones del sistema bancario MONETARIA de crisis). Activos reales Capital y reservas (bienes de capital en del Banco Central poder de las empresas) Otros activos, articulados a través de: PASIVO - Operaciones diarias NO - Subasta decenal CBS MONETARIO Activos sobre el Depósitos del sector público sector público

48 5.7. La demanda de dinero

49 5.7. La demanda de dinero

50

51

52

53

54

55

56 5.7. La demanda de dinero

57 5.7. La demanda de dinero

58 5.7. La demanda de dinero

59 5.7. La demanda de dinero

60 5.7. La demanda de dinero

61 5.7. La demanda de dinero

62 5.7. La demanda de dinero

63 5.7. La demanda de dinero

64

65

66

67

68

69

70

71

72

73

74

75 5.8. El equilibrio en los mercados financieros. La determinación n del tipo de interés

76

77 Un aumento de la oferta monetaria

78

79 Una disminución n de la oferta monetaria

80

81 Un aumento de la demanda de dinero

12. El Banco Central. y la Política Monetaria

12. El Banco Central y la Política Monetaria Sumario El Banco de España. Funciones La Base Monetaria, la Oferta Monetaria y el multiplicador del dinero El equilibrio del mercado monetario y la Política

12. El Banco Central y la Política Monetaria Sumario El Banco de España. Funciones La Base Monetaria, la Oferta Monetaria y el multiplicador del dinero El equilibrio del mercado monetario y la Política

LA CREACIÓN DE DINERO: LOS BANCOS CENTRALES Y COMERCIALES LA POLÍTICA MONETARIA DEL SISTEMA EUROPEO DE BANCOS CENTRALES

POLÍTICA MONETARIA INTRODUCCIÓN DEFINICIÓN DE DINERO LA DEMANDA DE DINERO LA OFERTA DE DINERO LA CREACIÓN DE DINERO: LOS BANCOS CENTRALES Y COMERCIALES EL MULTIPLICADOR MONETARIO LA POLÍTICA MONETARIA

POLÍTICA MONETARIA INTRODUCCIÓN DEFINICIÓN DE DINERO LA DEMANDA DE DINERO LA OFERTA DE DINERO LA CREACIÓN DE DINERO: LOS BANCOS CENTRALES Y COMERCIALES EL MULTIPLICADOR MONETARIO LA POLÍTICA MONETARIA

Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía Aplicada IV) (1º CURSO GRADO) Introducción a la Economía Tema 14: DINERO Y RENTA NACIONAL Juan Rubio Martín Madrid, mayo 2010 1 POLITICA MONETARIA,

Tema 3. Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Tema 3 Los mercados financieros Manual: Macroeconomía, Olivier Blanchard Presentaciones: Fernando e Yvonn Quijano 1 La demanda de dinero La FED (acrónimo de Reserva Federal) es el Banco Central de EEUU

Creación del dinero bancario

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

Creación del dinero bancario Multiplicador bancario Oferta monetaria Agregados monetarios y dinero bancario Agregados monetarios Cuando se habla de dinero nos referimos normalmente a las monedas y billetes

El sistema financiero vamos a conocer... PRÁCTICA PROFESIONAL

1 El sistema financiero vamos a conocer... 1. El dinero 2. Estabilidad de precios 3. El sistema financiero 4. Órganos del sistema financiero 5. Entidades bancarias públicas 6. Entidades de crédito 7. Otras

1 El sistema financiero vamos a conocer... 1. El dinero 2. Estabilidad de precios 3. El sistema financiero 4. Órganos del sistema financiero 5. Entidades bancarias públicas 6. Entidades de crédito 7. Otras

TEMA 4: LOS MERCADOS FINANCIEROS

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

TEMA 4: LOS MERCADOS FINANCIEROS 4-1 La demanda de dinero Slide 4.2 El dinero, que se puede utilizar para realizar transacciones, no rinde intereses. Existen dos tipos de dinero: efectivo, monedas y billetes,

Tema 11 El mercado de dinero

Tema 11. El mercado de dinero 1 1. El dinero. 2. La demanda de dinero. 3. El dinero bancario. 4. El Banco Central. 5. La oferta de dinero. 6. El equilibrio en el mercado de dinero. 1. EL DINERO. Definición:

Tema 11. El mercado de dinero 1 1. El dinero. 2. La demanda de dinero. 3. El dinero bancario. 4. El Banco Central. 5. La oferta de dinero. 6. El equilibrio en el mercado de dinero. 1. EL DINERO. Definición:

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

Quéhace el banco con mi dinero? Xisco Oliver. Universitat Illes Balears (UIB) Departament d Economia Aplicada

Departament d Economia Aplicada") Quéhace el banco con mi dinero? Xisco Oliver Universitat Illes Balears (UIB) Departament d Economia Aplicada Quéhace el bancocon con mi dinero? Los bancos son instituciones financieras que forman parte

Quéhace el banco con mi dinero? Xisco Oliver Universitat Illes Balears (UIB) Departament d Economia Aplicada Quéhace el bancocon con mi dinero? Los bancos son instituciones financieras que forman parte

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL. Tema 13: EL DINERO. OFERTA Y DEMANDA. Juan Rubio Martín

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

ESCUELA UNIVERSITARIA DE TRABAJO SOCIAL (Dpto. Economía a Aplicada IV) 1º Curso Grado Introducción n a la Economía. Tema 13: EL DINERO. OFERTA Y DEMANDA Juan Rubio Martín Madrid, ABRIL 2010 1 DEFINICION

El dinero a lo largo de la historia La demanda de dinero Los bancos y la creación de dinero

11. El dinero y los bancos El dinero a lo largo de la historia La demanda de dinero Los bancos y la creación de dinero El dinero a lo largo de la historia El dinero-mercancía: bien que tiene el mismo valor

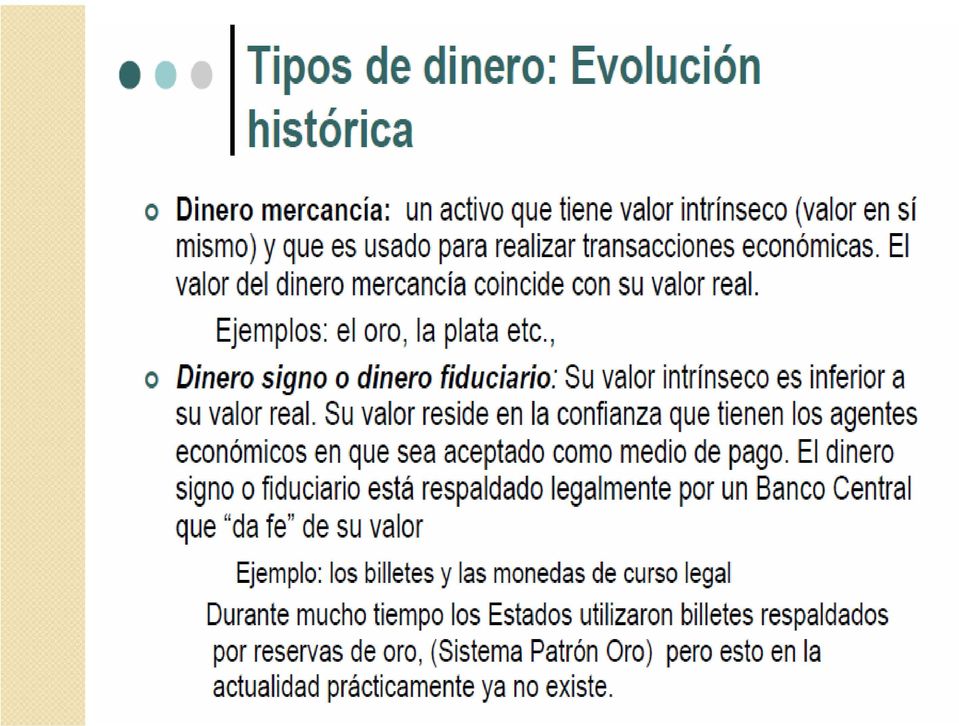

11. El dinero y los bancos El dinero a lo largo de la historia La demanda de dinero Los bancos y la creación de dinero El dinero a lo largo de la historia El dinero-mercancía: bien que tiene el mismo valor

Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios)

") 1. El dinero: origen y tipos de dinero Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios) El papel del dinero a lo largo de la historia El dinero mercancía

1. El dinero: origen y tipos de dinero Economía de trueque (dificulta la especialización, el progreso y la distribución de bienes y servicios) El papel del dinero a lo largo de la historia El dinero mercancía

Tema 6. Oferta y demanda de dinero

Tema 6. Oferta y demanda de dinero 1 Tema 6. Oferta y Demanda monetaria Introducción: el dinero Teorías sobre la demanda de dinero La teoría clásica. La teoría cuantitativa del dinero La Teoría Keynesiana

Tema 6. Oferta y demanda de dinero 1 Tema 6. Oferta y Demanda monetaria Introducción: el dinero Teorías sobre la demanda de dinero La teoría clásica. La teoría cuantitativa del dinero La Teoría Keynesiana

ANEXO 2: DOSSIER DE ACTIVIDADES

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

Test: 1.- El dinero: a) Únicamente existe si es convertible en oro y plata b) Sirve para facilitar el intercambio c) Existe desde que se acuñaron las primeras monedas d) Existen desde que empezaron a existir

Tema 5: Sistemas Monetarios Internacionales

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

Introducción: Tema 5: Sistemas Monetarios Internacionales Analizaremos economías que están formadas por varios países y monedas. Se estudiarán los determinantes de los tipos de cambio entre monedas. Determinaremos

EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (MATERIAL DE CLASE)

") 6. EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (MATERIAL DE CLASE) ETEA/ 2 EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS 0. TÉRMINOS MÁS USUALES 1. CONCEPTO 2. CARACTERÍSTICAS

6. EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS (MATERIAL DE CLASE) ETEA/ 2 EL SISTEMA FINANCIERO: MERCADOS, INSTITUCIONES E INSTRUMENTOS 0. TÉRMINOS MÁS USUALES 1. CONCEPTO 2. CARACTERÍSTICAS

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 Las reservas como contrapartida de las operaciones de la Balanza de Pagos antes de la UEM

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

Dirección General del Servicio de Estudios 30 de septiembre de 2015 Los activos del Banco de España frente al Eurosistema y el tratamiento de los billetes en euros en la Balanza de Pagos y la Posición

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial)

") C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

C3: Una innovación financiera para la Pyme. (Circuito de Crédito Comercial) Con el fin de crear un medio de pago dinámico, competitivo y eficaz, STRO (Social Trade Organization) ha desarrollado el Circuito

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

CONTENIDO FUNCIONES DEL DINERO

CONTENIDO 17.1 El dinero: origen y tipos de dinero 17.2 Oferta monetaria: los agregados monetarios 17.3 La demanda de dinero 17.4 Los bancos y la creación de dinero 17.5 El multiplicador del dinero bancario

CONTENIDO 17.1 El dinero: origen y tipos de dinero 17.2 Oferta monetaria: los agregados monetarios 17.3 La demanda de dinero 17.4 Los bancos y la creación de dinero 17.5 El multiplicador del dinero bancario

2.-Menciona las tasas utilizadas para las operaciones activas y pasivas respectivamente y su definición

1.-Menciona y define los diferentes tipos de mercado Mercado de dinero: es el espacio en donde se manejan los instrumentos de corto plazo (menor a un año), de renta fija y de alta liquidez. Mercado de

1.-Menciona y define los diferentes tipos de mercado Mercado de dinero: es el espacio en donde se manejan los instrumentos de corto plazo (menor a un año), de renta fija y de alta liquidez. Mercado de

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

Economía de la Empresa II

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

Economía de la Empresa II Francisco Pérez Hernández Departamento de Financiación e Investigación de la Universidad Autónoma de Madrid Objetivo del curso: El objetivo de la asignatura, es ofrecer a los

MATEMÁTICAS FINANCIERAS

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

1 MATEMÁTICAS FINANCIERAS LECCIÓN 3: Operaciones financieras a corto plazo 1.- Características comerciales en una operación financiera. Tantos efectivos reales (coste y rentabilidad en una operación financiera).

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

Boletín Semanal sobre el Estado de Cuenta del Banco de México

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

17 de febrero Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 13 de febrero. En

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

INFORMACIÓN ACERCA DE DETERMINADOS INSTRUMENTOS FINANCIEROS NO COMPLEJOS INTRODUCCIÓN Este documento presenta un aproximación a las características de los instrumentos financieros considerados como no

ANEXO A de la. propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

ES ES ES COMISIÓN EUROPEA Bruselas, 20.12.2010 COM(2010) 774 final Anexo A / Capítulo 14 ANEXO A de la propuesta de REGLAMENTO UE Nº / DEL PARLAMENTO EUROPEO Y DEL CONSEJO relativo al Sistema Europeo de

CRITERIOS DE GESTIÓN Y SELECCIÓN DE INVERSIONES FINANCIERAS V. Borrador

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

1 AMBITO DE APLICACIÓN En cumplimiento de lo señalado, el presente Código se aplicará a las Inversiones de los fondos de que disponga la entidad durante el tiempo que medie entre la obtención de los recursos

El sistema financiero y su función económica

El sistema financiero y su función económica En toda economía existen empresas, particulares y organismos públicos cuyos gastos, en determinado periodo, superan a sus ingresos; por ello se las denomina

El sistema financiero y su función económica En toda economía existen empresas, particulares y organismos públicos cuyos gastos, en determinado periodo, superan a sus ingresos; por ello se las denomina

TEMA VI. Dinero y precios, la Política Monetaria. Dto. Apoyatura académica I.S.E.S Banco datos biblioteca. 6.1 El dinero: funciones, orígenes y tipos.

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

Dto. Apoyatura académica I.S.E.S Banco datos biblioteca TEMA VI Dinero y precios, la Política Monetaria. 6.1 El dinero: funciones, orígenes y tipos. El dinero surge a partir de dos hechos. La dificultad

TEMA 10.LAS INVERSIONES DE LA EMPRESA.

1. LAS DECISIONES DE INVERSIÓN. El concepto inversión se puede ver desde 2 puntos de vista: 1. En sentido económico: (también se llaman inversiones reales o productivas). Consiste en adquirir bienes de

1. LAS DECISIONES DE INVERSIÓN. El concepto inversión se puede ver desde 2 puntos de vista: 1. En sentido económico: (también se llaman inversiones reales o productivas). Consiste en adquirir bienes de

Macroeconomía Intermedia

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Macroeconomía Intermedia Colección de 240 preguntas tipo test, resueltas por Eduardo Morera Cid, Economista Colegiado. Cada sesión constará de una batería de 20 preguntas tipo test y las respuestas a las

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

3. MODELO MACROECONOMICO. 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional

3. MODELO MACROECONOMICO 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional Definimos primero a la oferta y demanda agregada para después desglosar sus elementos. Veremos la

3. MODELO MACROECONOMICO 3.1 Oferta y demanda agregada nacional y su efecto en la economía internacional Definimos primero a la oferta y demanda agregada para después desglosar sus elementos. Veremos la

Tema 10: Tipo de cambio y balanza de pagos.

Principios de Economía, 1º G. Derecho/Relaciones Laborales, 2010-11 Tema 10: Tipo de cambio y balanza de pagos. Copyright: Fernando Lera y Javier Otazu,Dpto de Economía, UPNA 10. Tipo de cambio y balanza

Principios de Economía, 1º G. Derecho/Relaciones Laborales, 2010-11 Tema 10: Tipo de cambio y balanza de pagos. Copyright: Fernando Lera y Javier Otazu,Dpto de Economía, UPNA 10. Tipo de cambio y balanza

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD

TEMA 13 EL DINERO, LOS BANCOS Y LA POLITICA MONETARIA QUE ES EL DINERO? El dinero tiene 3 funciones fundamentales: -Es un MEDIO DE CAMBIO de aceptación generalizada en todas las transacciones. -Es la UNIDAD

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE.

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

GESTIÓN FINANCIERA. TEMA 12º.- FUENTES DE FINANCIACIÓN. FINANCIACIÓN DEL CIRCULANTE. 1.- Los procesos de inversión. Pasos del proceso de inversión. Aspectos a tener en cuenta en el proceso inversor. Los

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

Crecimiento económico y producto

Crecimiento económico y producto El crecimiento económico se define como el aumento sostenido de los niveles de producción o renta de un país, medidos a través del denominado PRODUCTO. El producto se define

Crecimiento económico y producto El crecimiento económico se define como el aumento sostenido de los niveles de producción o renta de un país, medidos a través del denominado PRODUCTO. El producto se define

Balanza de Pagos y Posición de Inversión Internacional. Acuerdos regionales

Balanza de Pagos y Posición de Inversión Internacional Caracas, Venezuela, Junio 2012 Acuerdos regionales Índice I. Introducción. II. Definición i ió de conceptos. III. Aplicación de los conceptos centrales

Balanza de Pagos y Posición de Inversión Internacional Caracas, Venezuela, Junio 2012 Acuerdos regionales Índice I. Introducción. II. Definición i ió de conceptos. III. Aplicación de los conceptos centrales

PLUSFONDO MIXTO, F.P.

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

PLUSFONDO MIXTO, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DE PLUSFONDO MIXTO, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Mixta. El objetivo del

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

4 DISTRIBUCIÓN DE SALDOS POR GRUPOS DE AGENTES 4 Distribución de saldos por grupos de agentes 4.1 Distribución de saldos vivos Al igual que en 28, durante 29 los saldos vivos de bonos y obligaciones y

Unidad 19. Certificado de Depósito y Bono de Prenda

Unidad 19 Certificado de Depósito y Bono de Prenda 19.1 Almacenes generales de depósito 19.2 Funcionamiento 19.3 Certificado de depósito y bono de prenda 19.4 Requisitos del certificado de depósito 19.5

Unidad 19 Certificado de Depósito y Bono de Prenda 19.1 Almacenes generales de depósito 19.2 Funcionamiento 19.3 Certificado de depósito y bono de prenda 19.4 Requisitos del certificado de depósito 19.5

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

1.-DESCRIPCION y CARACTERISTICAS DE LOS MERCADOS FINANCIEROS

1 TEMA 2 : MERCADOS FINANCIEROS 1.-DESCRIPCION y CARACTERISTICAS DE LOS MERCADOS FINANCIEROS 1.1.-INTRODUCCION Un mercado financiero, es el lugar, mecanismo ó sistema, donde o mediante el cual se compra

1 TEMA 2 : MERCADOS FINANCIEROS 1.-DESCRIPCION y CARACTERISTICAS DE LOS MERCADOS FINANCIEROS 1.1.-INTRODUCCION Un mercado financiero, es el lugar, mecanismo ó sistema, donde o mediante el cual se compra

EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

2 EL FONDO DE MANIOBRA Y LAS NECESIDADES OPERATIVAS DE FONDOS Las inversiones de una empresa están reflejadas en su activo. Una forma de clasificación de las diferentes inversiones es en función del plazo

Como vemos, para garantizar la realización adecuada del intercambio

I.6. Requisitos económicos del mercado Como vemos, para garantizar la realización adecuada del intercambio se requieren una serie de presupuestos. En primer lugar, el requerimiento de una cierta transparencia

I.6. Requisitos económicos del mercado Como vemos, para garantizar la realización adecuada del intercambio se requieren una serie de presupuestos. En primer lugar, el requerimiento de una cierta transparencia

SECRETARIA DE FINANZAS. Tegucigalpa, M.D.C.

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

Indicadores de Desempeño Económico

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

Indicadores de Desempeño Económico Los indicadores de sustentabilidad en la dimensión económica de la responsabilidad social, incluyen deben incluir los impactos económicos de la organización en las circunstancias

o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos.

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

1. Generalidades. Nombre de la asignatura o unidad de aprendizaje. Apertura de negocios. Clave asignatura. Ciclo LA945. Modulo tercero (integración)

") Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Nombre de la asignatura o unidad de aprendizaje Apertura de negocios Ciclo Modulo tercero (integración) Clave asignatura LA945 Objetivo general de la asignatura: El alumno analizará las bases para la apertura

Tema 14. Las políticas macroeconómicas

Tema 14-2 Material de la sesión teórica Tema 14. Las políticas macroeconómicas 14.1. Introducción 14.2. La política monetaria 14.2.1. Diseño institucional 14.2.2. Objetivo 14.2.3. La estrategia de la política

Tema 14-2 Material de la sesión teórica Tema 14. Las políticas macroeconómicas 14.1. Introducción 14.2. La política monetaria 14.2.1. Diseño institucional 14.2.2. Objetivo 14.2.3. La estrategia de la política

Tema 7 Instrumentos de política monetaria

Tema 7 Instrumentos de política monetaria 7.1 Instrumentos cuantitativos El coeficiente de caja El tipo de descuento Las operaciones de mercado abierto Facilidades crediticias y de depósito 7.2 Instrumentos

Tema 7 Instrumentos de política monetaria 7.1 Instrumentos cuantitativos El coeficiente de caja El tipo de descuento Las operaciones de mercado abierto Facilidades crediticias y de depósito 7.2 Instrumentos

Punto 1. El enunciado establece que: En consecuencia: Luego: [2] /[1]: Entonces ( )

![Punto 1. El enunciado establece que: En consecuencia: Luego: [2] /[1]: Entonces ( )](/thumbs/31/14943048.jpg "Punto 1. El enunciado establece que: En consecuencia: Luego: [2] /[1]: Entonces ( )") Punto 1. Suponga que el Banco de la República imprime 5 billones de pesos como base monetaria y exige un requerimiento mínimo de reservas bancarias del 10% de los depósitos a los bancos comerciales. Los

Punto 1. Suponga que el Banco de la República imprime 5 billones de pesos como base monetaria y exige un requerimiento mínimo de reservas bancarias del 10% de los depósitos a los bancos comerciales. Los

PLUSFONDO RENTA FIJA, F.P.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

PLUSFONDO RENTA FIJA, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL PLUSFONDO RENTA FIJA, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Largo Plazo.

ESTRATEGIAS REGIONALES Y POLÍTICA MONETARIA

ESTRATEGIAS REGIONALES Y POLÍTICA MONETARIA Las políticas monetarias entre las políticas anti-crisis Las épocas de crisis requieren del uso de todos los recursos públicos para estabilizar la economía e

ESTRATEGIAS REGIONALES Y POLÍTICA MONETARIA Las políticas monetarias entre las políticas anti-crisis Las épocas de crisis requieren del uso de todos los recursos públicos para estabilizar la economía e

Análisis Fundamental

QUE ES INGRESARIOS En la siguiente imagen puedes ver una gráfica donde se muestra la evolución de las búsquedas de ingresarios pdf y también la cantidad de noticias y artículos relacionadas que han aparecido

QUE ES INGRESARIOS En la siguiente imagen puedes ver una gráfica donde se muestra la evolución de las búsquedas de ingresarios pdf y también la cantidad de noticias y artículos relacionadas que han aparecido

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

CAPÍTULO 18 La oferta y la demanda de dinero MACROECONOMÍA SEXTA EDICIÓN N. GREGORY MANKIW s PowerPoint por Ron Cronovich Traducción: Pablo Fleiss 2007 Worth Publishers, all rights reserved En este capítulo,

Tema 1:La empresa y el sistema económico

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

Tema 1:La empresa y el sistema económico 1.Concepto de economía 2. Algunos conceptos básicos de economía 3.La curva de transformación 4.Problemas económicos fundamentales 5.Los sistemas económicos 6.Los

CAPÍTULO 1: INTRODUCCIÓN. Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

CAPÍTULO 1: INTRODUCCIÓN 1.1. Planteamiento del problema Todas las personas sabemos que la gran mayoría de las actividades humanas conllevan lo que conocemos como riesgo, pero qué es en realidad el riesgo?,

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

NIFBdM C-7 OTRAS INVERSIONES PERMANENTES OBJETIVO Establecer los criterios de valuación, presentación y revelación para el reconocimiento inicial y posterior de las otras inversiones permanentes del Banco.

MODULO 4. 1.4.4 RAZONES DE RENTABILIDAD.

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

MODULO 4. RAZONES DE RENTABILIDAD - DEFINICIÓN 1.4.4 RAZONES DE RENTABILIDAD. La rentabilidad es el incremento porcentual de riqueza e implica la ganancia que es capaz de brindar una inversión, estrictamente

La Demanda Agregada: consumo e inversión

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

La Política Fiscal 10 La Demanda Agregada: el consumo y la inversión. La política fiscal. El aumento del gasto público: el multiplicador. Los impuestos, el consumo y la inversión. La política fiscal restrictiva.

UNIFONDO PENSIONES XI, F.P.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

UNIFONDO PENSIONES XI, F.P. DECLARACIÓN COMPRENSIVA DE PRINCIPIOS DE POLÍTICA DE INVERSIÓN DEL UNIFONDO PENSIONES XI, F.P. La vocación inversora del Fondo se define como un fondo de Renta Fija Corto Plazo.

Dirección de Estudios Financieros

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

TEMA 6 La actividad económica agregada en la economía financiera LOGO

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

TEMA 6 La actividad económica agregada en la economía financiera 1. LAS CARTERAS DE ACTIVOS: ACTIVOS HUMANOS, REALES Y FINANCIEROS 1.1. CONCEPTOS ACTIVOS: múltiples formas en que se puede materializar

Para obtener esos medios el país espera contar con distintas fuentes:

Material de apoyo a la docencia Autor: Victoria Barajona Caro Titulo: Deuda externa Comprender el problema de la deuda externa, exige tener en consideración que los países económicamente atrasados necesitan

Material de apoyo a la docencia Autor: Victoria Barajona Caro Titulo: Deuda externa Comprender el problema de la deuda externa, exige tener en consideración que los países económicamente atrasados necesitan

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

TEMA 4. LA POLÍTICA MONETARIA DE LA UNIÓN MONETARIA EUROPEA

TEMA 4. LA POLÍTICA MONETARIA DE LA UNIÓN MONETARIA EUROPEA ÍNDICE: 4.1. Orientación general 4.2. Desarrollo del tema 4.2.1. Introducción 4.2.1.1. Concepto y funciones del dinero 4.2.2. El proceso de creación

TEMA 4. LA POLÍTICA MONETARIA DE LA UNIÓN MONETARIA EUROPEA ÍNDICE: 4.1. Orientación general 4.2. Desarrollo del tema 4.2.1. Introducción 4.2.1.1. Concepto y funciones del dinero 4.2.2. El proceso de creación

Las finanzas y su relación con finanzas bursátiles

UNIDAD 6 Las finanzas y su relación con finanzas bursátiles 6.1 Introducción a las finanzas bursátiles................... 1 6.2 Mercado de Deuda................................... 2 6.3 Mercado de Capitales................................

UNIDAD 6 Las finanzas y su relación con finanzas bursátiles 6.1 Introducción a las finanzas bursátiles................... 1 6.2 Mercado de Deuda................................... 2 6.3 Mercado de Capitales................................

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

PROYECTO DE CIRCULAR: INFORMACIÓN FINANCIERA-PYME Las pymes son muy dependientes de los préstamos bancarios nacionales, así como de sus líneas de crédito para financiar sus proyectos. Este tipo de empresas

Unidad Didáctica: (2 º de Bachillerato) LIDIA RIPOLL GARRIDO CAP 2007-2008 Tutor: D. Juan Carlos Mira Navarro Centro: I.E.S.

LIDIA RIPOLL GARRIDO CAP 2007-2008 Tutor: D. Juan Carlos Mira Navarro Centro: I.E.S.") Unidad Didáctica: (2 º de Bachillerato) LIDIA RIPOLL GARRIDO CAP 2007-2008 Tutor: D. Juan Carlos Mira Navarro Centro: I.E.S. Doctor Balmis ÍNDICE: Página - CONTEXTUALIZACIÓN 1 - OBJETIVOS DE LA UNIDAD

Unidad Didáctica: (2 º de Bachillerato) LIDIA RIPOLL GARRIDO CAP 2007-2008 Tutor: D. Juan Carlos Mira Navarro Centro: I.E.S. Doctor Balmis ÍNDICE: Página - CONTEXTUALIZACIÓN 1 - OBJETIVOS DE LA UNIDAD

Comisiones bancarias y medios de pago.

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

n Campaña de Actuación Septiembre Comisiones bancarias y medios de pago. Línea de actuación: Comisiones bancarias y medios de pago. Las comisiones bancarias son las cantidades que las entidades de crédito

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

Efectos de Comercio Impagados

Efectos de Comercio Impagados Resumen El INE publica por primera vez en marzo del 2003, con referencia al mes de enero, los resultados de la Estadística de Efectos de Comercio Impagados. La nueva estadística

Efectos de Comercio Impagados Resumen El INE publica por primera vez en marzo del 2003, con referencia al mes de enero, los resultados de la Estadística de Efectos de Comercio Impagados. La nueva estadística

ORG. DEL SISTEMA FINANCIERO

BLOQUE TEMÁTICO 1: ORG. DEL SISTEMA FINANCIERO U.D. 1 SISTEMA FINANCIERO 1.1 SISTEMA FINANCIERO 1.2 ESTRUCTURA DEL SIST. FINANCIERA 1.3 ENTIDADES BANCARIAS Qué hacemos cuando necesitamos dinero? Qué hacemos

BLOQUE TEMÁTICO 1: ORG. DEL SISTEMA FINANCIERO U.D. 1 SISTEMA FINANCIERO 1.1 SISTEMA FINANCIERO 1.2 ESTRUCTURA DEL SIST. FINANCIERA 1.3 ENTIDADES BANCARIAS Qué hacemos cuando necesitamos dinero? Qué hacemos

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

1. INTRODUCCIÓN. Está compuesto, por tanto, por múltiples elementos, que en el caso de España pueden resumirse como sigue:

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

Cómo financiar tu empresa. Autora Aura Sofía Dávila Guzmán. Preguntas y respuestas

Cómo financiar tu empresa Autora Aura Sofía Dávila Guzmán Preguntas y respuestas Bogotá Emprende. Documento de preguntas y respuestas. Cómo financiar tu empresa. 2012. 1 Qué es financiamiento empresarial?

Cómo financiar tu empresa Autora Aura Sofía Dávila Guzmán Preguntas y respuestas Bogotá Emprende. Documento de preguntas y respuestas. Cómo financiar tu empresa. 2012. 1 Qué es financiamiento empresarial?

Sistema Financiero Peruano

Sistema Financiero Peruano 3 DIAGRAMACION.indd 3 23/06/2012 11:06:33 a.m. Índice Prólogo...9 Presentación...11 1. Principios Básicos...13 2. El Sistema Financiero...33 3. Los Títulos Valores...51 4. Operaciones

Sistema Financiero Peruano 3 DIAGRAMACION.indd 3 23/06/2012 11:06:33 a.m. Índice Prólogo...9 Presentación...11 1. Principios Básicos...13 2. El Sistema Financiero...33 3. Los Títulos Valores...51 4. Operaciones

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el