Encuesta Nacional sobre Financiación al Consumo en la República Argentina

|

|

|

- Adolfo Padilla Sandoval

- hace 8 años

- Vistas:

Transcripción

1 5ta. Encuesta Nacional Sobre Financiación al Guillermo Barbero Socio Encuesta Nacional sobre Financiación al en la República Argentina

2 Sobre Financiación al Fuentes de Información Grupos de Interés BCRA Accionistas Necesidad de Información Mutuales y Cooperativas Retailers Cías. Especializadas Falta de Información HOMOGENEA Management Reguladores Legisladores Entendimiento del Sector Fideicomisos Consumidores Proyecciones Encuesta Nacional sobre Financiación al en la República Argentina

3 Sobre Financiación al Objetivos Radiografía del mercado de Financiación al Indicadores Claves de la Industria Criterios de diagnóstico y comparación Colaborar con la toma de decisiones Características Sectores Analizados Entidades Financieras enmarcadas en la Ley Comercios Minoristas Compañías de Crédito al Cooperativas y Asociaciones Mutuales Muestreo no Probabilístico Confidencialidad Selección de participantes relevantes Seguridad (links únicos de respuesta)

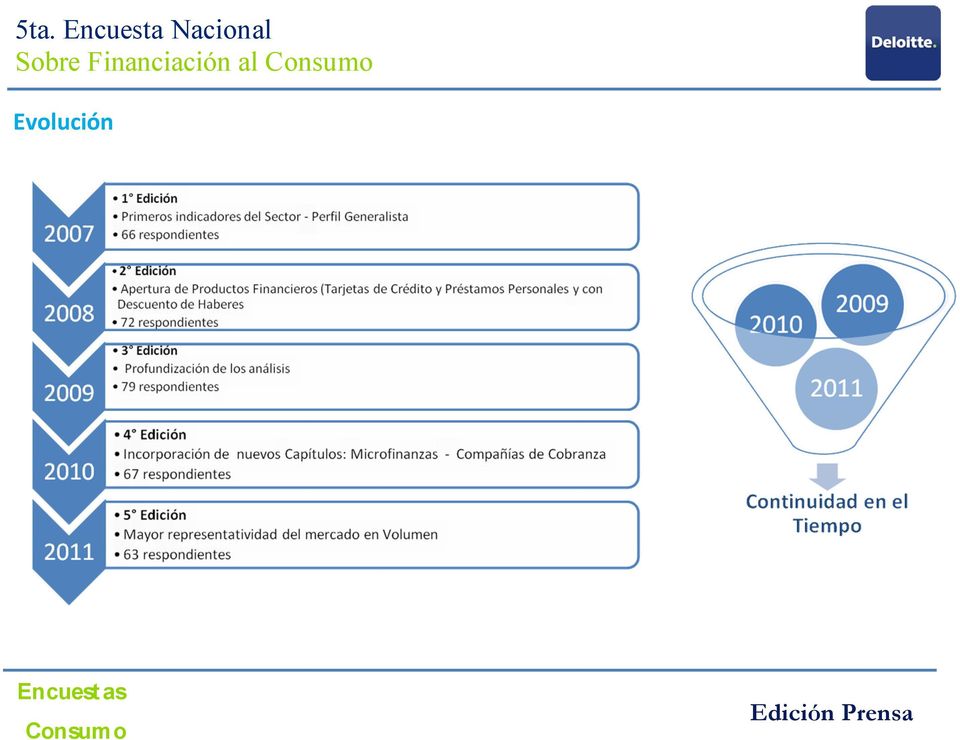

4 Sobre Financiación al Evolución

5 Sobre Financiación al Más de 90 preguntas Más de 700 datos por respondiente Actores Políticas y procesos encuestados Tarjetas de Crédito Préstamos Personales Código de Descuento Microfinanzas Productos bajo análisis

6 Sobre Financiación al Representatividad de la Encuesta Marzo 2008 Marzo 2009 Marzo 2010 Marzo 2011 Mercado Total de Crédito al $ Mill. $ Mill. $ Mill. $ Mill. Representatividad de la Encuesta 35% 48% 52% 62%

7 Sobre Financiación al Cantidad de Respondientes por Sector Analizado % 13% 48% Entidades Financieras enmarcadas en la Ley Compañías de Crédito al 24% Comercios Minoristas Cooperativas y Asociaciones Mutuales 10 8

8 Sobre Financiación al Encuesta Nacional sobre Financiación al en la República Argentina 5 Edición, año 2011 Tendencia de los resultados

9 Sobre Financiación al Cantidad de Respondientes Nueva Categorización

10 Sobre Financiación al Perfil del Cliente Según Otorgante 2% 21% 2% 23% 1% 11% 10% 4% 19% 76% 63% 67% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado Empleados en relación de dependencia Autónomos/Monotributistas No formal Jubilados Otros

11 Sobre Financiación al Segmentación del Cliente Total del Mercado 80% 70% % 50% 44% 40% 30% 20% 30% 24% 10% 0% ABC1 C2C3 D E 3%

12 Sobre Financiación al Segmentación del Cliente 80% Bancos Privados Universales 80% Resto Entidades Bancarias 70% 60% % 60% % 47% 46% 50% 47% 40% 30% 20% 40% 30% 20% 21% 28% 10% 0% 7% ABC1 C2C3 D E 0% 10% 0% 4% ABC1 C2C3 D E 80% Resto del Mercado 70% 60% % 40% 39% 36% 30% 24% 20% 10% 0% ABC1 C2C3 D E 1%

13 Sobre Financiación al Segmentación del Cliente 80% 70% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado 60% 50% 40% 47% 39% 46% 47% 36% 30% 20% 21% 28% 24% 10% 0% ABC1 C2C3 D E 7% 4% 1%

14 Sobre Financiación al Productos

15 Sobre Financiación al Promedio Tarjetas de Crédito 14% 14% 6% 14% 14% 44% 29% 43% 58% 50% Entre $3.001 y $4.500 Entre $1.501 y $3.000 Entre $1.001 y $1.500 Entre $501 y $1.000 Entre $201 y $500 14% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

16 Sobre Financiación al Plazo Promedio Tarjetas de Crédito 7% 5% 7% 50% 50% 57% 40% 50% Entre 24 y 36 meses Entre 18 y 24 meses Entre 12 y 18 meses Entre 6 y 12 meses Entre 3 y 6 meses Inferior a 3 meses 29% 5% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

17 Sobre Financiación al Monto Promedio Préstamos Personales 9% 40% 32% Mayor a $7.000 Entre $5.500 y $7.000 Entre $4.000 y $ % 33% 32% Entre $2.500 y $4.000 Entre $1.400 y $2.500 Entre $700 y $1.400 Entre $400 y $700 Entre $200 y $400 27% 23% Menor a $200 5% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

18 Sobre Financiación al Plazo Promedio Préstamos Personales 13% 13% 7% 14% 5% Más de 45 meses 50% 47% 43% Más de 35 y Menos de 45 meses Más de 25 y Menos de 35 meses Más de 15 y Menos de 25 meses Más de 10 y Menos de 15 meses Más de 7 y Menos de 10 meses 38% 20% 19% Entre 4 y 7 meses Hasta 4 meses 13% 19% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

19 Sobre Financiación al Monto Promedio Préstamos Personales con Descuento de Haberes 13% 50% 37% 13% 9% 9% 37% Mayor a $7.000 Entre $5.500 y $7.000 Entre $4.000 y $ % 36% 37% Entre $2.500 y $4.000 Entre $1.400 y $ % Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

20 Sobre Financiación al Plazo Promedio Préstamos Personales Con Descuento de Haberes 30% 25% 50% 10% 37% Más de 35 y Menos de 45 meses Más de 25 y Menos de 35 meses Más de 15 y Menos de 25 meses 50% 60% 25% Más de 10 y Menos de 15 meses Más de 7 y Menos de 10 meses 13% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

21 Sobre Financiación al Destinatarios de Préstamos Personales Con Descuento de Haberes 3% 4% 5% Jubilados Resolución ANSES 19% 44% Empleados Públicos Provinciales y/o Municipales (Códigos de Provincia u otros Entes Autárquicos) Empleados públicos nacionales. Decreto PEN 691 Empleados empresas privadas 25% Jubilados Provinciales Otros

22 Sobre Financiación al Cobranzas

23 Sobre Financiación al Cobranza al Vencimiento Total del Mercado Tarjeta de Crédito 15% 7% 7% 70% Mayor al 90% 86% 90% 76% 85% Menor al 75% Préstamos Personales 39% 25% 25% 11%

24 Sobre Financiación al Cobranza al Vencimiento Prestamos Personales Resto del Mercado 19% 29% 38% 14% Mayor al 90% Resto Entidades Bancarias 50% 25% 13% 13% 86% 90% 76% 85% Menor al 75% Bancos Privados Universales 71% 14% 14%

25 Sobre Financiación al Cobranza al Vencimiento Tarjetas de Crédito Resto del Mercado 7% 8% 8% 77% Mayor al 90% Resto Entidades Bancarias 12% 13% 75% 86% 90% 76% 85% Menor al 75% Bancos Privados Universales 33% 17% 50%

26 Sobre Financiación al Evolución Porcentaje de Incobrabilidad Resto del Mercado 19% 38% 14% 17% 2% 7% 2% Resto Entidades Bancarias 28% 34% 17% 7% 7% 7% Bancos Privados Universales 47% 33% 7% 7% 7% Menor al 1% 1% 3% 3% 5% 5% 7% 7% 10% 10% 15% Mayor al 15%

27 Sobre Financiación al Políticas de Evaluación

28 Sobre Financiación al Políticas de Evaluación Requisitos 10% 67% 78% 75% 75% 78% 79% 79% 89% 80% 94% 100% 95% 94% 91% 91% 33% 22% 25% 25% 22% 11% 3% 21% 18% 5% 6% Se mantuvo Disminuyó 6% 3% 3% 6% 10% 6% Aumentó Ingresos mínimos Antigüedad laboral Antecedentes Personales Scoring Referencias/datos adicionales Ingresos mínimos Antigüedad laboral Antecedentes Personales Scoring Referencias/datos adicionales Ingresos mínimos Antigüedad laboral Antecedentes Personales Scoring Referencias/datos adicionales Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

29 Sobre Financiación al Aprobaciones Automáticas 7% 33% 11% 74% 76% 56% 26% 17% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado Aumentó Disminuyó Se mantuvo

30 Sobre Financiación al Historia y Perspectiva

31 Sobre Financiación al Evolución de la Originación % 6% 15% 100% 90% 79% Disminuyó Se mantuvo Aumentó Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

32 Sobre Financiación al Crecimiento de la Originación 32% 48% 32% 12% 11% 47% 62% 4% 25% 5% 5% 13% 4% Menor al 11% 11% 20% 21% 40% 41% 60% 61% 80% 81% 100% Mayor al 100% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

33 Sobre Financiación al Motivos de la Originación Otros. 5% 5% 8% 9% 9% 5% 5% 8% 9% 16% 18% 25% 13% 5% 5% 5% 16% 10% 32% 11% 10% 10% 14% 14% 7% 14% 5% 5% 5% Cambios en la estrategia de financiación del negocio Cambios en la tasa Cambios en el plazo de financiación Cambios en el monto a otorgar Cambios en el segmento target Flexibilización de requerimientos Nuevos productos Apertura de nuevos canales de comercialización Apertura de sucursal en nueva zona Apertura de sucursal en zona existente Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

34 Sobre Financiación al Evolución Esperada de la Originación % 95% 76% Aumente Se mantenga Disminuya 5% 24% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

35 Sobre Financiación al Crecimiento Esperado de la Originación % 48% 32% 12% 11% 47% 62% 4% 25% 5% 13% 4% 5% Menor al 11% 11% 20% 21% 40% 41% 60% 61% 80% 81% 100% Mayor al 100% Bancos Privados Universales Resto Entidades Bancarias Resto del Mercado

36 Sobre Financiación al Estrategia de Crecimiento % 4% 2% 2% 2% 4% 8% 2% 10% 6% 2% 8% 16% 2% 18% 8% 4% 2% 6% 8% 10% 14% 8% Otros Competencia Cambios en la estrategia de financiación del negocio Cambios en la tasa Cambios en el plazo de financiación Cambios en el monto a otorgar 14% 14% 10% Cambios en el segmento target Flexibilización de requerimientos 8% Nuevos productos 16% 16% 12% Apertura de nuevos canales de comercialización Apertura de sucursal en nueva zona 8% 4% 8% 2% 4% 1 Elección 2 Elección 3 Elección Apertura de sucursal en zona existente

37 Sobre Financiación al Conclusiones Mercado de Crédito al : Pieza fundamental en el incremento del Nuestro paso por las distintas ediciones deja expuesto el potencial de crecimiento y evolución favorable del Crédito al en la República Argentina. Los encuestados en un alto porcentaje han manifestado su crecimiento y sus expectativas positivas para lo que resta del año Ya no se busca tanto la estrategia de penetración y colocación en el producto financiero a ofrecer y sus condiciones sino que la Entidades están pendientes de los canales de comercialización y formas de llegar al tomador Se mantienen prudentes frente al riesgo crediticio, poniéndose especial énfasis en los perfiles de clientes seguros dado que existe una tendencia al crecimiento de los NSE más altos y los empleados en relación de dependencia

38 Sobre Financiación al Conclusiones Los niveles de incobrabilidad se han mantenido por lo que evidencia que se continúa en las Entidades con Políticas de Gestión de carteras para evitar deterioro en los niveles de morosidad Bajo una perspectiva comparativa con países de América Latina, el tamaño del mercado de crédito al consumo argentino resulta pequeño en términos relativos y se vislumbra un potencial a desarrollar teniendo en cuenta el dinamismo actual del mismo El mercado de crédito al consumo presentó un crecimiento sostenido en estos últimos años, representando una pieza fundamental en el incremento del consumo y un propulsor del desarrollo de la economía local En líneas generales, el crédito al consumo presenta una performance positiva, fundamentada principalmente por tasas de crecimiento anuales de dos dígitos en los últimos años. Sin embargo, siguen existiendo desafíos para poder desarrollar nuevos segmentos de clientes y productos

39 Sobre Financiación al Muchas Gracias Dirección Coordinación Equipo de Trabajo Guillermo Barbero Sandra Zoppo Gerardo Moyano Cires Santos Beccar Varela Sol Alcorta Consum o encuestasconsumo@deloitte.com

Monitor del Mercado de Crédito al Consumo

MONITOR DEL MERCADO DE CRÉDITO AL CONSUMO El mercado de créditos al consumo para familias de los sectores económicos medio y mediobajo ingresó en el primer trimestre de 2012 en una fase de desaceleración

MONITOR DEL MERCADO DE CRÉDITO AL CONSUMO El mercado de créditos al consumo para familias de los sectores económicos medio y mediobajo ingresó en el primer trimestre de 2012 en una fase de desaceleración

4 Encuesta Nacional sobre Financiación al Consumo en la República Argentina.

4 Encuesta Nacional sobre Financiación al Consumo en la República Argentina. Septiembre 2010 Deloitte & Touche Corporate Finance S.A. Contenidos I. II. III. IV. V. VI. VII. Introducción Las empresas El

4 Encuesta Nacional sobre Financiación al Consumo en la República Argentina. Septiembre 2010 Deloitte & Touche Corporate Finance S.A. Contenidos I. II. III. IV. V. VI. VII. Introducción Las empresas El

Este informe presenta antecedentes

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

Condiciones de crédito más restrictivas para hogares de menores ingresos El periodo de rebajas en la TMC estaría llegando a su fin, con reducciones de cerca de 30% en las operaciones de menores montos.

MERCADO LABORAL CONSEJO HONDUREÑO DE LA EMPRESA PRIVADA

N o v i e m b r e 2 0 1 2 MERCADO LABORAL CONSEJO HONDUREÑO DE LA EMPRESA PRIVADA El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las

N o v i e m b r e 2 0 1 2 MERCADO LABORAL CONSEJO HONDUREÑO DE LA EMPRESA PRIVADA El CIES-COHEP como centro de pensamiento estratégico del sector privado, tiene a bien presentar a consideración de las

Superfinanciera, Primera en Transparencia. Superfinanciera, Primera en Transparencia

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

EL MERCADO DE MICROCRÉDITO EN COLOMBIA: Visión del supervisor Jorge Castaño Gutiérrez Dirección de Investigación y Desarrollo V Congreso de Acceso a Servicios Financieros, Sistemas y Herramientas de Pago

Morosidad de las Colocaciones Comerciales Mipymes

Morosidad de las Colocaciones Comerciales Mipymes Análisis a partir de datos de la Superintendencia de Bancos e Instituciones Financieras División de Estudios Diciembre 20 Resumen: El informe entrega la

Morosidad de las Colocaciones Comerciales Mipymes Análisis a partir de datos de la Superintendencia de Bancos e Instituciones Financieras División de Estudios Diciembre 20 Resumen: El informe entrega la

INFORME Encuesta sobre Gestión Integral de Riesgos en Entidades Financieras

INFORME Encuesta sobre Gestión Integral de Riesgos en Entidades Financieras Octubre 2014 Gestión Integral de Riesgos en Entidades Financieras Introducción La actividad financiera se desarrolla en el marco

INFORME Encuesta sobre Gestión Integral de Riesgos en Entidades Financieras Octubre 2014 Gestión Integral de Riesgos en Entidades Financieras Introducción La actividad financiera se desarrolla en el marco

Seguros en la Argentina

Informe de Evolución y Perspectivas de Mercado Seguros en la Argentina Abstract Septiembre 2015 Mercado 2015/2016 Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com Seguros

Informe de Evolución y Perspectivas de Mercado Seguros en la Argentina Abstract Septiembre 2015 Mercado 2015/2016 Antes de imprimir piense en el medio ambiente www.bslatam.com info@bslatam.com Seguros

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

ENTREVISTA AL DIRECTOR DE UNIDAD ADMINISTRATIVA ESPECIAL DE ORGANIZACIONES SOLIDARIAS, DR. LUIS EDUARDO OTERO CORONADO 1. Doctor Otero, Organizaciones Solidarias ha impulsado y fortalecido su estrategia

Inclusión Financiera y Transparencia a través de los Burós de Información Crediticia

Inclusión Financiera y Transparencia a través de los Burós de Información Crediticia Raúl Angulo Z. Gerente General de INFOCRED BIC S.A. Cochabamba, Noviembre 2013 Contenido El buró de información crediticia

Inclusión Financiera y Transparencia a través de los Burós de Información Crediticia Raúl Angulo Z. Gerente General de INFOCRED BIC S.A. Cochabamba, Noviembre 2013 Contenido El buró de información crediticia

APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

CUMBRE DEL MICROCREDITO PARA AMERICA LATINA Y EL CARIBE Santiago de Chile, 19 al 22 de abril de 2005 APOYO AL FINANCIAMIENTO DE LA MICROEMPRESA EN CHILE Exposición n Señor Carlos Alvarez Voullieme Subsecretario

COMPORTAMIENTO DE LOS CONSUMIDORES

Montevideo, 29 de julio de 2013. COMPORTAMIENTO DE LOS CONSUMIDORES El mercado de créditos al consumo para familias de los sectores económicos medio y medio-bajo moderó, a mitad de 2013, la tendencia de

Montevideo, 29 de julio de 2013. COMPORTAMIENTO DE LOS CONSUMIDORES El mercado de créditos al consumo para familias de los sectores económicos medio y medio-bajo moderó, a mitad de 2013, la tendencia de

Todo el potencial de la Minería de Datos para el análisis avanzado del cliente. Por: Willyam L. Alcalá

Todo el potencial de la Minería de Datos para el análisis avanzado del cliente Por: Willyam L. Alcalá El análisis correcto El paso indicado La mejor decisión» Un solo lugar Todo el potencial de la Minería

Todo el potencial de la Minería de Datos para el análisis avanzado del cliente Por: Willyam L. Alcalá El análisis correcto El paso indicado La mejor decisión» Un solo lugar Todo el potencial de la Minería

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

DESEMPEÑO MACROECONÓMICO RECIENTE Y PERSPECTIVAS Guatemala, 21 de febrero de 2013 CONTENIDO I. ESCENARIO ECONÓMICO INTERNACIONAL II. ESCENARIO ECONÓMICO INTERNO III. DECISIÓN TASA LÍDER DE POLÍTICA MONETARIA.

Las sanciones por incumplimiento son únicamente dos:

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Modificaciones al encaje régimen normativo de préstamos personales y prendarios. Reglamentación de la asistencia a proveedores no financieros de crédito. Con el objeto de implementar determinados mecanismos

Encuesta sobre financiación e inversión de las empresas

Agosto 2012 Argentina Encuesta sobre financiación e inversión de las empresas Novena edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión Capítulo 1. Guía para

Agosto 2012 Argentina Encuesta sobre financiación e inversión de las empresas Novena edición Índice Capítulo 1. Guía para el encuestado Capítulo 2. Financiación Capítulo 3. Inversión Capítulo 1. Guía para

Alberto Bucardo Octubre 2015

El papel de la Banca de Desarrollo y organismos internacionales en el proceso de inclusión financiera en América Latina Programas y resultados del FOMIN Alberto Bucardo Octubre 2015 FOMIN: UNA PROPUESTA

El papel de la Banca de Desarrollo y organismos internacionales en el proceso de inclusión financiera en América Latina Programas y resultados del FOMIN Alberto Bucardo Octubre 2015 FOMIN: UNA PROPUESTA

SUBDIRECCIÓN DE ESTUDIOS INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 RESUMEN EJECUTIVO

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL 1 Periodo: Junio 2011 Junio 2012 Elaborado por: Oscar Armendáriz Naranjo Aprobado por: Edmundo Ocaña Mazón RESUMEN EJECUTIVO En el mes de junio

México. Chile Brasil. Argentina

BANCA DE LAS OPORTUNIDADES Introducción Según el Consultative Group to Assist the Poor (CGAP) 1, la inclusión financiera busca que la población y las empresas puedan acceder y hacer uso efectivo de servicios

BANCA DE LAS OPORTUNIDADES Introducción Según el Consultative Group to Assist the Poor (CGAP) 1, la inclusión financiera busca que la población y las empresas puedan acceder y hacer uso efectivo de servicios

DIRECTRIZ DE ICC/ESOMAR SOBRE MANTENIMIENTO DE LAS DISTINCIONES ENTRE LA INVESTIGACIÓN DE MERCADO Y EL MARKETING DIRECTO

DIRECTRIZ DE ICC/ESOMAR SOBRE MANTENIMIENTO DE LAS DISTINCIONES ENTRE LA INVESTIGACIÓN DE MERCADO Y EL MARKETING DIRECTO Copyright ICC/ESOMAR, 1997 Introducción El Código Internacional ICC/ESOMAR sobre

DIRECTRIZ DE ICC/ESOMAR SOBRE MANTENIMIENTO DE LAS DISTINCIONES ENTRE LA INVESTIGACIÓN DE MERCADO Y EL MARKETING DIRECTO Copyright ICC/ESOMAR, 1997 Introducción El Código Internacional ICC/ESOMAR sobre

Guía de Información Cualitativa y Cuantitativa de las Empresas

Guía de Información Cualitativa y Cuantitativa de las Empresas Introducción Uno de los objetivos de la Bolsa Mexicana de Valores es el de impulsar y fomentar el crecimiento y expansión de la comunidad

Guía de Información Cualitativa y Cuantitativa de las Empresas Introducción Uno de los objetivos de la Bolsa Mexicana de Valores es el de impulsar y fomentar el crecimiento y expansión de la comunidad

Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 2014

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

21 de agosto de 14 Evolución del Financiamiento a las Empresas durante el Trimestre Abril Junio de 14 Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS El análisis de la calificación del crédito de una entidad financiera incluye una amplia gama de factores cuantificables y no cuantificables. El

METODOLOGÍA DE CALIFICACION PARA INSTITUCIONES FINANCIERAS El análisis de la calificación del crédito de una entidad financiera incluye una amplia gama de factores cuantificables y no cuantificables. El

Seguimiento de Clientes

Seguimiento de Clientes La Paz, 20 de agosto 2015 Raúl Angulo Gerente General Derechos reservados prohibida la reproducción parcial o total Antecedentes La idea de constituir una central de riesgos privada

Seguimiento de Clientes La Paz, 20 de agosto 2015 Raúl Angulo Gerente General Derechos reservados prohibida la reproducción parcial o total Antecedentes La idea de constituir una central de riesgos privada

CAPITULO I FORMULACION DEL PROBLEMA

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

CAPITULO I FORMULACION DEL PROBLEMA 1 FORMULACION DEL PROBLEMA 1.1 TITULO DESCRIPTIVO DEL PROYECTO PROPUESTA DE UN CONTROL INTERNO BASADO EN RIESGOS FINANCIEROS Y OPERACIONALES APLICABLE A INSTITUCIONES

INFORME DE COYUNTURA No. 28

Perspectivas de la economía venezolana Diez trimestres consecutivos de crecimiento Durante el primer trimestre, la economía completó 10 trimestres consecutivos de crecimiento, al crecer 9,4%. Este incremento

Perspectivas de la economía venezolana Diez trimestres consecutivos de crecimiento Durante el primer trimestre, la economía completó 10 trimestres consecutivos de crecimiento, al crecer 9,4%. Este incremento

Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de 2014

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

23 de febrero de 15 Evolución del Financiamiento a las Empresas durante el Trimestre Octubre Diciembre de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio

Financiamiento de la Cadena de Valor

Financiamiento de la Cadena de Valor PROYECTO FOCEM AUTOPARTES Ministerio de Relaciones Exteriores y Culto Cadenas de Valor Mayo 2014 Quiénes Somos? GARANTIZAR es la primera Sociedad de Garantía Reciproca

Financiamiento de la Cadena de Valor PROYECTO FOCEM AUTOPARTES Ministerio de Relaciones Exteriores y Culto Cadenas de Valor Mayo 2014 Quiénes Somos? GARANTIZAR es la primera Sociedad de Garantía Reciproca

Corresponsales Bancarios en México

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Título Corresponsales Bancarios en México 12 de marzo de 2014 1 Antecedentes: Acciones del regulador para incrementar el acceso a servicios financieros Detalle a continuación La estrategia de inclusión

Boletín 14 Mapa de Instituciones Financieras de Desarrollo de América Latina que brindan Financiamiento Rural

Boletín 14 Mapa de Instituciones Financieras de Desarrollo de América Latina que brindan Financiamiento Rural Las instituciones financieras de desarrollo latinoamericanas que ofrecen financiamiento al

Boletín 14 Mapa de Instituciones Financieras de Desarrollo de América Latina que brindan Financiamiento Rural Las instituciones financieras de desarrollo latinoamericanas que ofrecen financiamiento al

7.1.1 BANESTADO S.A.Corredores de Bolsa. satisfacer las necesidades de los clientes del Banco.

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

7.1 EMPRESAS FILIALES 7. 7.1.1 BANESTADO S.A.Corredores de Bolsa Actividad de las Banestado S.A. Corredores de Bolsa, opera en el mercado financiero desde octubre de 1989. Su estrategia comercial a partir

Caso de estudio EFL: Uso del puntaje EFL para mejorar los datos de la central de riesgo crediticio

Caso de estudio EFL: Uso del puntaje EFL para mejorar los datos de la central de riesgo crediticio Equifax Perú Resumen ejecutivo: Equifax (EFX) se propuso determinar si EFL podría agregar valor a su score

Caso de estudio EFL: Uso del puntaje EFL para mejorar los datos de la central de riesgo crediticio Equifax Perú Resumen ejecutivo: Equifax (EFX) se propuso determinar si EFL podría agregar valor a su score

Análisis del Presupuesto Nacional 2011

Análisis del Presupuesto Nacional 2011 El Presupuesto Nacional constituye un instrumento de política esencial en tanto evidencia cuáles son las líneas de acción de gobierno, establece las prioridades del

Análisis del Presupuesto Nacional 2011 El Presupuesto Nacional constituye un instrumento de política esencial en tanto evidencia cuáles son las líneas de acción de gobierno, establece las prioridades del

Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de 2015

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

25 de mayo de Evolución del Financiamiento a las Empresas durante el Trimestre Enero Marzo de Los principales resultados de la Encuesta Trimestral de Evaluación Coyuntural del Mercado Crediticio realizada

CAPITULO VI ESTRATEGIAS DE OUTSOURCING

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

CAPITULO VI ESTRATEGIAS DE OUTSOURCING Cuando una compañía decide llevar a cabo un proceso de outsourcing debe definir una estrategia que guíe todo el proceso. Hay dos tipos genéricos de estrategia de

Principales resultados

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: ENERO DE 216 Este artículo ha sido elaborado por Miguel García Posada, de la Dirección General de Economía y Estadística. Principales resultados En este artículo

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: ENERO DE 216 Este artículo ha sido elaborado por Miguel García Posada, de la Dirección General de Economía y Estadística. Principales resultados En este artículo

Análisis del sector financiero en la provincia de Huesca.

Análisis del sector financiero en la provincia de Huesca. 11 de marzo de 2014 Objetivos del estudio 1 2 Analizar uno de los subsectores estratégicos del sector servicios de la provincia de Huesca. Profundizar

Análisis del sector financiero en la provincia de Huesca. 11 de marzo de 2014 Objetivos del estudio 1 2 Analizar uno de los subsectores estratégicos del sector servicios de la provincia de Huesca. Profundizar

1. INTRODUCCIÓN. Está compuesto, por tanto, por múltiples elementos, que en el caso de España pueden resumirse como sigue:

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

INTRODUCCIÓN 1. INTRODUCCIÓN El Sistema financiero de un país está formado, en sentido general, por el conjunto de entidades y mercados cuya finalidad fundamental es captar el excedente financiero de los

El Perfil de los Hogares Más Endeudados en Chile

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

El Perfil de los Hogares Más Endeudados en Chile Cristian Pinto Gutiérrez Centro de Investigación de la Empresa, Facultad de Economía y Negocios Universidad del Desarrollo Enero, 2016 Resumen Sobre la

INFORME MENSUAL REAL ESTATE Enero 2011

INFORME MENSUAL REAL ESTATE Enero 2011 El año 2011 comienza con perspectivas de crecimiento sostenido en el plano local, aunque con una diversidad muy amplia de incertidumbres en el frente internacional.

INFORME MENSUAL REAL ESTATE Enero 2011 El año 2011 comienza con perspectivas de crecimiento sostenido en el plano local, aunque con una diversidad muy amplia de incertidumbres en el frente internacional.

(Formulario 67) Folio: 0000 INDICACIONES GENERALES. A. Identificación de la institución INSTRUCCIONES GENERALES

Folio: 0000 INDICACIONES GENERALES. A. Identificación de la institución INSTRUCCIONES GENERALES") Esta encuesta tiene por objeto compilar información estadística periódica respecto a las condiciones y estándares de aprobación imperantes en el mercado de crédito bancario para empresas y personas. Se

Esta encuesta tiene por objeto compilar información estadística periódica respecto a las condiciones y estándares de aprobación imperantes en el mercado de crédito bancario para empresas y personas. Se

4 Trimestre 2014 octubre-diciembre Año 4 Vol. 16

Contenido Pág. 1. Introducción... 3 2. Valor del Índice... 4 3. Cantidad de obra construida... 6 4. Capacidad de uso de Maquinaria Pesada... 7 5. Contratación de Mano de Obra... 8 6. Inversión en equipo

Contenido Pág. 1. Introducción... 3 2. Valor del Índice... 4 3. Cantidad de obra construida... 6 4. Capacidad de uso de Maquinaria Pesada... 7 5. Contratación de Mano de Obra... 8 6. Inversión en equipo

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

ANALISIS DEL INFORME DE PRÁCTICAS EMPRESARIALES - RESPONSABILIDAD SOCIAL EMPRESARIAL POR TAMAÑO DE SOCIEDADES AÑO 2009

ANALISIS DEL INFORME DE PRÁCTICAS EMPRESARIALES - RESPONSABILIDAD SOCIAL EMPRESARIAL POR TAMAÑO DE SOCIEDADES AÑO 2009 Dentro de los lineamientos de la Responsabilidad Social Empresarial encontramos un

ANALISIS DEL INFORME DE PRÁCTICAS EMPRESARIALES - RESPONSABILIDAD SOCIAL EMPRESARIAL POR TAMAÑO DE SOCIEDADES AÑO 2009 Dentro de los lineamientos de la Responsabilidad Social Empresarial encontramos un

(TEXTO DE APROBACION FINAL POR LA CAMARA) (29 DE SEPTIEMBRE DE 2015) ESTADO LIBRE ASOCIADO DE PUERTO RICO CÁMARA DE REPRESENTANTES. P. de la C.

(29 DE SEPTIEMBRE DE 2015) ESTADO LIBRE ASOCIADO DE PUERTO RICO CÁMARA DE REPRESENTANTES. P. de la C.") (TEXTO DE APROBACION FINAL POR LA CAMARA) ( DE SEPTIEMBRE DE 0) ESTADO LIBRE ASOCIADO DE PUERTO RICO ma. Asamblea Legislativa ta. Sesión Ordinaria CÁMARA DE REPRESENTANTES P. de la C. DE FEBRERO DE 0 Presentado

(TEXTO DE APROBACION FINAL POR LA CAMARA) ( DE SEPTIEMBRE DE 0) ESTADO LIBRE ASOCIADO DE PUERTO RICO ma. Asamblea Legislativa ta. Sesión Ordinaria CÁMARA DE REPRESENTANTES P. de la C. DE FEBRERO DE 0 Presentado

ANÁLISIS DE LA DEMANDA DE VIVIENDA EN MÉXICO Soluciones desde la perspectiva del crédito hipotecario Noviembre 2013

ANÁLISIS DE LA DEMANDA DE VIVIENDA EN MÉXICO Soluciones desde la perspectiva del crédito hipotecario Noviembre 2013 Noviembre 2013 INDICE 01 Nuevos Nichos de Mercado 02 Análisis de la Demanda 03 Ejemplos

ANÁLISIS DE LA DEMANDA DE VIVIENDA EN MÉXICO Soluciones desde la perspectiva del crédito hipotecario Noviembre 2013 Noviembre 2013 INDICE 01 Nuevos Nichos de Mercado 02 Análisis de la Demanda 03 Ejemplos

REPORTE DE LA ADMINISTRACIÓN 1.0 RESULTADOS DE OPERACION

1.0 RESULTADOS DE OPERACION Afirme Grupo Financiero está conformado por las siguientes empresas: Banca Afirme, Arrendadora Afirme, Factoraje Afirme, Almacenadora Afirme y Seguros Afirme, las cuales están

1.0 RESULTADOS DE OPERACION Afirme Grupo Financiero está conformado por las siguientes empresas: Banca Afirme, Arrendadora Afirme, Factoraje Afirme, Almacenadora Afirme y Seguros Afirme, las cuales están

Desde que existe el marketing, se asume que toda acción debe generar. Marketing con resultados: cómo medirlos

Marketing con resultados: cómo medirlos Juan Carlos Alcaide En los últimos años se ha incrementado la exigencia de que las acciones de marketing incluyan mecanismos que permitan obtener y medir sus resultados

Marketing con resultados: cómo medirlos Juan Carlos Alcaide En los últimos años se ha incrementado la exigencia de que las acciones de marketing incluyan mecanismos que permitan obtener y medir sus resultados

REPORTE DE INTELIGENCIA COMPETITIVA

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

REPORTE DE INTELIGENCIA COMPETITIVA: REPORTE DE INTELIGENCIA COMPETITIVA 1 REPORTE DE INTELIGENCIA COMPETITIVA: INTRODUCCIÓN En la actualidad, las empresas se enfrentan ante la realidad de encarar un entorno

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO.

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

PARA COMERCIANTES Y AUTÓNOMOS. INFORMACIÓN SOBRE TARJETAS DE CRÉDITO. QUÉ DEBES SABER CUANDO ACEPTAS UNA TARJETA COMO FORMA DE PAGO EN TU ESTABLECIMIENTO? Hace ya muchos años que la mayoría de las microempresas

1. Definir un plan estratégico de Marketing, acorde con los objetivos empresariales.

GERENCIA DE MERCADEO FINALIDAD La Gerencia de Mercadeo tiene como finalidad, mantener la presencia de la Empresa en el Mercado, mediante una efectiva labor de Mercadotecnia, orientada a desarrollar nuevos

GERENCIA DE MERCADEO FINALIDAD La Gerencia de Mercadeo tiene como finalidad, mantener la presencia de la Empresa en el Mercado, mediante una efectiva labor de Mercadotecnia, orientada a desarrollar nuevos

Análisis información estadística de cooperativas de ahorro y crédito al 30 de septiembre de 2015. Total de Cooperativas al 30 de septiembre de 2015

Análisis información estadística de cooperativas de ahorro y crédito Al 30 de septiembre de 2015 en Puerto Rico operan cooperativas de ahorro y crédito (CAC) aseguradas y reguladas por la Corporación (COSSEC),

Análisis información estadística de cooperativas de ahorro y crédito Al 30 de septiembre de 2015 en Puerto Rico operan cooperativas de ahorro y crédito (CAC) aseguradas y reguladas por la Corporación (COSSEC),

Boletí n de Coyuntura N 1. El Sector Económico Popular y Solidario en Ecuador

Boletí n de Coyuntura N 1 El Sector Económico Popular y Solidario en Ecuador Quito, octubre de 2012 Contenido Resumen... 2 Introducción... 2 Principios... 3 El sector económico popular y solidario en el

Boletí n de Coyuntura N 1 El Sector Económico Popular y Solidario en Ecuador Quito, octubre de 2012 Contenido Resumen... 2 Introducción... 2 Principios... 3 El sector económico popular y solidario en el

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Murillo explica los principales lineamientos económicos Heriberto Rosabal diciembre 3, 2013Economía, Otros Artículos sobre Cuba, Política, Sociales La reforma agraria choca con la burocracia agropecuaria.

Ficha de Proyecto: Consultoría para Estudio de Diagnóstico del Comercio Electrónico en Chile

Ficha de Proyecto: Consultoría para Estudio de Diagnóstico del Comercio Electrónico en Chile La Fundación País Digital y ACTI realizaron a petición de la Subsecretaria de Economía y Empresas de Menor Tamaño,

Ficha de Proyecto: Consultoría para Estudio de Diagnóstico del Comercio Electrónico en Chile La Fundación País Digital y ACTI realizaron a petición de la Subsecretaria de Economía y Empresas de Menor Tamaño,

Paralelo de Créditos Bancos y Casas Comerciales

Paralelo de Créditos Bancos y Casas Comerciales Cómo es el mercado de las tarjetas en Chile? En Chile mas que hablar de bancarización se habla de acceso al crédito (+ del 60% de la población mayor de

Paralelo de Créditos Bancos y Casas Comerciales Cómo es el mercado de las tarjetas en Chile? En Chile mas que hablar de bancarización se habla de acceso al crédito (+ del 60% de la población mayor de

SERVICIOS PROFESIONALES CON ALTO VALOR AGREGADO

SERVICIOS PROFESIONALES CON ALTO VALOR AGREGADO MIGUEL CASAL CONTADORES es un Estudio económico integral dedicado a la prestación de servicios profesionales de la rama de las ciencias económicas e interdisciplinario.

SERVICIOS PROFESIONALES CON ALTO VALOR AGREGADO MIGUEL CASAL CONTADORES es un Estudio económico integral dedicado a la prestación de servicios profesionales de la rama de las ciencias económicas e interdisciplinario.

Metodología para desarrollar una Estrategia de Financiamiento en Cadenas de Valor

Metodología para desarrollar una Estrategia de Financiamiento en Cadenas de Valor Sector de Finanzas Rurales UCAR Octubre 2014 CONTENIDO Introducción... 3 Productos a desarrollar... 4 Metodología para

Metodología para desarrollar una Estrategia de Financiamiento en Cadenas de Valor Sector de Finanzas Rurales UCAR Octubre 2014 CONTENIDO Introducción... 3 Productos a desarrollar... 4 Metodología para

Departamento de Estudios Económicos

Departamento de Estudios Económicos Resumen Encuesta de Actividad Comercio y Servicios Primer Trimestre 2015 1. Según los datos obtenidos en el marco de la realización de la Encuesta de Actividad del Sector

Departamento de Estudios Económicos Resumen Encuesta de Actividad Comercio y Servicios Primer Trimestre 2015 1. Según los datos obtenidos en el marco de la realización de la Encuesta de Actividad del Sector

Análisis y Descripción de Cargo. 1. Propósito General

Análisis y Descripción de Cargo Nombre del Cargo : Jefe de Cobranzas y Normalización. Departamento : Cobranzas. Cargo Superior : Jefe de Cobranzas y Normalización. Gerencia : Administración y Finanzas

Análisis y Descripción de Cargo Nombre del Cargo : Jefe de Cobranzas y Normalización. Departamento : Cobranzas. Cargo Superior : Jefe de Cobranzas y Normalización. Gerencia : Administración y Finanzas

Índice. 1. Qué es SUPPRA CORPORATE. 2. Misión y visión. 3. Actividades y servicios. 4. Clientes. 5. Valores. 6. Experiencia -2-

-1- Índice 1. Qué es SUPPRA CORPORATE 2. Misión y visión 3. Actividades y servicios 4. Clientes 5. Valores 6. Experiencia -2- 1. Qué es SUPPRA CORPORATE SUPPRA CORPORATE es una empresa de servicios financieros

-1- Índice 1. Qué es SUPPRA CORPORATE 2. Misión y visión 3. Actividades y servicios 4. Clientes 5. Valores 6. Experiencia -2- 1. Qué es SUPPRA CORPORATE SUPPRA CORPORATE es una empresa de servicios financieros

Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 sf.kpmg.com.ar kpmg.com.ar

SERVICIOS FINANCIEROS Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 sf.kpmg.com.ar kpmg.com.ar 2 Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 Valuación de cartera

SERVICIOS FINANCIEROS Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 sf.kpmg.com.ar kpmg.com.ar 2 Valuación de cartera de créditos los nuevos lineamientos de NIIF 9 Valuación de cartera

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Ford Credit de México, S.A de C.V., Sociedad Financiera de Objeto Múltiple, E.N.R. POSICIÓN EN INSTRUMENTOS FINANCIEROS DERIVADOS Ford Credit de México, S.A. de C.V. Sociedad Financiera de Objeto Múltiple

Cumbre Latinoaméricana y del Caribe para el Microcrédito, Santiago, CHILE, Abril del 2005. Empujando las Fronteras de la Bancarización

Cumbre Latinoaméricana y del Caribe para el Microcrédito, Santiago, CHILE, Abril del 2005 Empujando las Fronteras de la Bancarización Javier Etcheberry Celhay Como Presidente de BancoEstado de Chile, quisiera

Cumbre Latinoaméricana y del Caribe para el Microcrédito, Santiago, CHILE, Abril del 2005 Empujando las Fronteras de la Bancarización Javier Etcheberry Celhay Como Presidente de BancoEstado de Chile, quisiera

El crédito y el gobierno fueron los principales factores de la monetización en 2011

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

FINANCIAL SERVICES El crédito y el gobierno fueron los principales factores de la monetización en 2011 El balance consolidado del sistema financiero kpmg.com.ar Contenido 3 El crédito y el gobierno fueron

Avances en efectivo: EL COSTO DEL DINERO RÁPIDO

Avances en efectivo: EL COSTO DEL DINERO RÁPIDO - Por $50 mil en avance en efectivo, los consumidores pueden pagar desde $4.204 hasta $52.455, una diferencia de 1.148%, por concepto de intereses y comisiones.

Avances en efectivo: EL COSTO DEL DINERO RÁPIDO - Por $50 mil en avance en efectivo, los consumidores pueden pagar desde $4.204 hasta $52.455, una diferencia de 1.148%, por concepto de intereses y comisiones.

Retail en Chile. Evolución, Crecimiento y Riesgos. Reporte Especial. Agosto 2010

Reporte Especial A n a l i s t a Gonzalo Neculmán. Tel. 56 2 433 52 14 gonzalo.neculman@humphreys.cl Retail en Chile Evolución, Crecimiento y Riesgos Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

Reporte Especial A n a l i s t a Gonzalo Neculmán. Tel. 56 2 433 52 14 gonzalo.neculman@humphreys.cl Retail en Chile Evolución, Crecimiento y Riesgos Isidora Goyenechea 3621 Piso16º Las Condes, Santiago

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE.

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

UNIVERSIDAD TÉCNICA DEL NORTE INSTITUTO DE POSTGRADO PROPUESTA DE UN PLAN DE MARKETING PARA LA RED FINANCIERA DE DESARROLLO RURAL SIERRA NORTE. Problema e Investigación Cuál es el posicionamiento en el

Estudio de Proveedores de la Minería Chilena: Objetivos generales y beneficios Individuales

Estudio de Proveedores de la Minería Chilena: Objetivos generales y beneficios Individuales Proveedores de la Minería Chilena. Estudio de Caracterización 2012 Se buscó medir el el estado y nivel de desarrollo

Estudio de Proveedores de la Minería Chilena: Objetivos generales y beneficios Individuales Proveedores de la Minería Chilena. Estudio de Caracterización 2012 Se buscó medir el el estado y nivel de desarrollo

MYPES: UN MERCADO POTENCIAL

Departamento de Estudios Económicos Nº171, Año 4 Lunes 19 de Octubre de 2015 MYPES: UN MERCADO POTENCIAL En los últimos años, el crecimiento descentralizado de nuestra economía ha permitido el aumento

Departamento de Estudios Económicos Nº171, Año 4 Lunes 19 de Octubre de 2015 MYPES: UN MERCADO POTENCIAL En los últimos años, el crecimiento descentralizado de nuestra economía ha permitido el aumento

ANEXO Nº 3- ANÁLISIS ECONÓMICO DEL SECTOR DE VIGILANCIA Y SEGURIDAD PRIVADA

ANEXO Nº 3- ANÁLISIS ECONÓMICO DEL SECTOR DE VIGILANCIA Y SEGURIDAD PRIVADA 1. ANÁLISIS DE MERCADO 1.1. Aspectos Generales del Mercado En Colombia el sector de Vigilancia y seguridad privada ha cobrado

ANEXO Nº 3- ANÁLISIS ECONÓMICO DEL SECTOR DE VIGILANCIA Y SEGURIDAD PRIVADA 1. ANÁLISIS DE MERCADO 1.1. Aspectos Generales del Mercado En Colombia el sector de Vigilancia y seguridad privada ha cobrado

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013 Abril 25, 2013 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA EN EL GRAN SANTIAGO MARZO 2013 Abril 25, 2013 ENCUESTA DE PERCEPCIÓN Y EXPECTATIVAS SOBRE LA SITUACIÓN ECONÓMICA Este informe presenta

PORQUÉ SER SOCIO DE ASELA?

PORQUÉ SER SOCIO DE ASELA? El emprendimiento constituye un motor clave para el crecimiento y desarrollo de los países. En consecuencia, los emprendedores juegan un rol clave en la transición desde economías

PORQUÉ SER SOCIO DE ASELA? El emprendimiento constituye un motor clave para el crecimiento y desarrollo de los países. En consecuencia, los emprendedores juegan un rol clave en la transición desde economías

AGENDA - Informe sectorial de la industria de los alimentos. - Situación actual de la industria alimentaria. - Perspectivas. - Propuesta del Plan de

AGENDA - Informe sectorial de la industria de los alimentos. - Situación actual de la industria alimentaria. - Perspectivas. - Propuesta del Plan de construcción e implementación del centro de procesamiento

AGENDA - Informe sectorial de la industria de los alimentos. - Situación actual de la industria alimentaria. - Perspectivas. - Propuesta del Plan de construcción e implementación del centro de procesamiento

Sistema de Gestión de Cobranzas

Sistema de Gestión de Cobranzas Introducción El Instituto Provincial de la Vivienda y Desarrollo Urbano (IPVyDU), a través del Departamento de Gestión de Cobranzas, desarrolla la importante tarea de proveer

Sistema de Gestión de Cobranzas Introducción El Instituto Provincial de la Vivienda y Desarrollo Urbano (IPVyDU), a través del Departamento de Gestión de Cobranzas, desarrolla la importante tarea de proveer

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

EVOLUCIÓN DE LA ECONOMÍA Y EL MERCADO LABORAL EN EL CARIBE EN UN CONTEXTO DE CRISIS GLOBAL La estimación preliminar del crecimiento del Producto Interno Bruto (PIB) del Caribe de habla inglesa y holandesa

La modificación del mínimo no imponible del impuesto a las ganancias. Abril de 2011 (datos actualizados a julio de 2011)

") La modificación del mínimo no imponible del impuesto a las ganancias Abril de 2011 (datos actualizados a julio de 2011) Algunas consideraciones iniciales acerca del impuesto a las ganancias En el año 2006,

La modificación del mínimo no imponible del impuesto a las ganancias Abril de 2011 (datos actualizados a julio de 2011) Algunas consideraciones iniciales acerca del impuesto a las ganancias En el año 2006,

Engage Business Solution Newsletter Retail

1 Soluciones S.A. Más de 15 años de experiencia en la implantación de Soluciones Tecnológicas de Negocios focalizada en las necesidades estratégicas de nuestros Clientes. Con oficinas principales en Argentina,

1 Soluciones S.A. Más de 15 años de experiencia en la implantación de Soluciones Tecnológicas de Negocios focalizada en las necesidades estratégicas de nuestros Clientes. Con oficinas principales en Argentina,

Dirección de Estudios Financieros

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

Dirección de Estudios Financieros Informe de tasas de interés del Sistema Bancario A diciembre de 2013 I. Desempeño reciente de tasas de interés en Panamá a) Algunas definiciones y normativas Se define

Producción ganadera y precio interno de la carne vacuna. Febrero 2010

Producción ganadera y precio interno de la carne vacuna Febrero 2010 Antecedentes A pesar de la relevante recomposición que exhibieron los sectores productores de bienes durante la post-convertibilidad,

Producción ganadera y precio interno de la carne vacuna Febrero 2010 Antecedentes A pesar de la relevante recomposición que exhibieron los sectores productores de bienes durante la post-convertibilidad,

Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios

Departamento de Estudios Económicos Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios 1. En la actualidad la situación a nivel regional presenta grandes desafíos, ya que los principales

Departamento de Estudios Económicos Relación Uruguay Argentina Efectos sobre el Sector Comercio y Servicios 1. En la actualidad la situación a nivel regional presenta grandes desafíos, ya que los principales

get up and go asesoramiento estratégico integral branding comunicaciones management marketing

get up and go asesoramiento estratégico integral branding comunicaciones management marketing Chile Colombia España MISIÓN Ser consultores de confianza, con capacidad de adaptación a las necesidades específicas

get up and go asesoramiento estratégico integral branding comunicaciones management marketing Chile Colombia España MISIÓN Ser consultores de confianza, con capacidad de adaptación a las necesidades específicas

Efectos de Comercio Impagados

Efectos de Comercio Impagados Resumen El INE publica por primera vez en marzo del 2003, con referencia al mes de enero, los resultados de la Estadística de Efectos de Comercio Impagados. La nueva estadística

Efectos de Comercio Impagados Resumen El INE publica por primera vez en marzo del 2003, con referencia al mes de enero, los resultados de la Estadística de Efectos de Comercio Impagados. La nueva estadística

IV SESIÓN DE TRABAJO DE FORO DE EXPERTOS EN RSE El Informe de RSE como motor de la Responsabilidad Social

DE TRABAJO Y ASUNTOS SOCIALES SECRETARIA GENERAL DE EMPLEO DIRECCIÓN GENERAL DE LA ECONOMÍA SOCIAL, DEL TRABAJO AUTÓNOMO Y DEL FONDO SOCIAL EUROPEO IV SESIÓN DE FORO DE EXPERTOS EN RSE El Informe de RSE

DE TRABAJO Y ASUNTOS SOCIALES SECRETARIA GENERAL DE EMPLEO DIRECCIÓN GENERAL DE LA ECONOMÍA SOCIAL, DEL TRABAJO AUTÓNOMO Y DEL FONDO SOCIAL EUROPEO IV SESIÓN DE FORO DE EXPERTOS EN RSE El Informe de RSE

Felipe Clavijo Ramírez Ana María Yaruro Esteban Gómez*

Felipe Clavijo Ramírez Ana María Yaruro Esteban Gómez* En este documento se exponen los resultados para el primer trimestre del año 2014 de la encuesta sobre la situación actual del microcrédito en Colombia,

Felipe Clavijo Ramírez Ana María Yaruro Esteban Gómez* En este documento se exponen los resultados para el primer trimestre del año 2014 de la encuesta sobre la situación actual del microcrédito en Colombia,

EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (Diciembre 2015)

") EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (Diciembre 2015) Según los últimos datos del Banco de España, la evolución de préstamos y créditos nuevos a las empresas muestra una

EVOLUCIÓN DEL CRÉDITO Y PROBLEMÁTICA ACCESO AL CRÉDITO DE LAS PYMES (Diciembre 2015) Según los últimos datos del Banco de España, la evolución de préstamos y créditos nuevos a las empresas muestra una

Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano

www.lyd.org ECONOMÍA INTERNACIONAL N 228, 4 de Febrero de 2005 Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano Las políticas macroeconómicas prudentes, sumadas a las buenas expectativas que

www.lyd.org ECONOMÍA INTERNACIONAL N 228, 4 de Febrero de 2005 Uruguay: Se Recupera Fluidamente y Baja su Riesgo Soberano Las políticas macroeconómicas prudentes, sumadas a las buenas expectativas que

www.pwc.com/mx Punto de Vista

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

www.pwc.com/mx Punto de Vista Un avance hacia la complejidad: la estimación de pérdidas crediticias esperadas sobre activos financieros de acuerdo con normas de información financiera El retraso en el

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2014

EN ESPAÑA: JULIO DE 214 Este artículo ha sido elaborado por Miguel GarcíaPosada, de la Dirección General del Servicio de Estudios. En este artículo se presentan los resultados de la Encuesta sobre Préstamos

EN ESPAÑA: JULIO DE 214 Este artículo ha sido elaborado por Miguel GarcíaPosada, de la Dirección General del Servicio de Estudios. En este artículo se presentan los resultados de la Encuesta sobre Préstamos

ENCUESTA EMPRESARIAL Clima de Negocios e Inversión en Bogotá 2014

ENCUESTA EMPRESARIAL Clima de Negocios e Inversión en Bogotá 2014 1 Contenido Situación y perspectivas de la economía de Bogotá. Situación y perspectivas de los factores internos de las empresas de Bogotá.

ENCUESTA EMPRESARIAL Clima de Negocios e Inversión en Bogotá 2014 1 Contenido Situación y perspectivas de la economía de Bogotá. Situación y perspectivas de los factores internos de las empresas de Bogotá.

Estudio de Evolución de la Actividad Comercial en Córdoba - 3T 2014 Córdoba, 3 de Octubre de 2014

Estudio de Evolución de la Actividad Comercial en Córdoba - 3T 2014 Córdoba, 3 de Octubre de 2014 Trabajo realizado por el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba INTEGRANTES

Estudio de Evolución de la Actividad Comercial en Córdoba - 3T 2014 Córdoba, 3 de Octubre de 2014 Trabajo realizado por el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba INTEGRANTES

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

ANÁLISIS ACERCA DEL COMPORTAMIENTO DE LA DOLARIZACIÓN EN GUATEMALA I. ANTECEDENTES 1. Sobre la LEY DE LIBRE NEGOCIACION DE DIVISAS decreto 94-2000 El 12 de enero del año dos mil uno el Congreso de la República

SÍNTESIS EJECUTIVA N 03- PROGRAMA BECAS EN EL EXTERIOR PARA PROFESIONALES DE LA EDUCACIÓN MINISTERIO DE EDUCACIÓN

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 03- PROGRAMA BECAS EN EL EXTERIOR PARA PROFESIONALES DE LA EDUCACIÓN MINISTERIO DE EDUCACIÓN PRESUPUESTO AÑO 2000: US $7.096 miles

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 03- PROGRAMA BECAS EN EL EXTERIOR PARA PROFESIONALES DE LA EDUCACIÓN MINISTERIO DE EDUCACIÓN PRESUPUESTO AÑO 2000: US $7.096 miles

CAPÍTULO VII INDICE PYMES. Mediana empresa.- 7.1. Conceptualización. Gran empresa.- Micro empresa.- Pequeña empresa.-

INDICE 7.1. Conceptualización 7.2. Caracterización 7.2.1. Estructura de las PYMES de la Provincia 7.2.1.1. Sectores y subsectores 7.2.1.2. Número y tamaño de establecimientos: Categorización de empresas

INDICE 7.1. Conceptualización 7.2. Caracterización 7.2.1. Estructura de las PYMES de la Provincia 7.2.1.1. Sectores y subsectores 7.2.1.2. Número y tamaño de establecimientos: Categorización de empresas

MINISTERIO DE SALUD PÚBLICA. RESOLUCIÓN No. 321/2011

MINISTERIO DE SALUD PÚBLICA RESOLUCIÓN No. 321/2011 POR CUANTO: La Ley No. 41 De la Salud Pública, de 13 de julio de 1983, en el artículo 3 de su Capitulo 1 Disposiciones Generales establece que el Ministerio

MINISTERIO DE SALUD PÚBLICA RESOLUCIÓN No. 321/2011 POR CUANTO: La Ley No. 41 De la Salud Pública, de 13 de julio de 1983, en el artículo 3 de su Capitulo 1 Disposiciones Generales establece que el Ministerio

EA SP ACTA DE REUNIÓN FECHA Y OBJETIVOS. Assistência Técnica para a

ACTA DE REUNIÓN EA SP Fecha: 14/10/2014 Iniciativa: Análisis de la distribución geográfica de médicos especialistas en Argentina Assistência Técnica para a FECHA Y OBJETIVOS Lugar Asunto Objetivos Asistentes

ACTA DE REUNIÓN EA SP Fecha: 14/10/2014 Iniciativa: Análisis de la distribución geográfica de médicos especialistas en Argentina Assistência Técnica para a FECHA Y OBJETIVOS Lugar Asunto Objetivos Asistentes

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014 VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 2 MIGUEL ÁNGEL VERA

VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 1 INFORME DE TRANSPARENCIA 2014 VERA MARTÍN CONSULTORES Y AUDITORES, S.L. / Informe de Transparencia 2014 / 2 MIGUEL ÁNGEL VERA

Introducción al Marketing Estratégico y

Introducción al Marketing Estratégico y Operativo. SOSA OSORES, Hugo Damián (2013): Introducción al Marketing Estratégico y Operativo.. Documento de circulación interna. El marketing estratégico. Como

Introducción al Marketing Estratégico y Operativo. SOSA OSORES, Hugo Damián (2013): Introducción al Marketing Estratégico y Operativo.. Documento de circulación interna. El marketing estratégico. Como