PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS NTC ISO 9001: VERSIÓN No Fecha:

|

|

|

- Eugenia Villanueva Araya

- hace 8 años

- Vistas:

Transcripción

1 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS NTC ISO 9001: 2000 VERSIÓN No. 1.0 Fecha: Profesional Especializado ELABORADO POR: Subdirección de Auditoria del Balance, del Presupuesto, del Tesoro Deuda Pública e Inversiones Financieras, Hugo Villegas Peña. CARGO NOMBRE FIRMA REVISADO POR: Director Técnico Dirección Economía y Finanzas Distritales Rigoberto Lugo CARGO NOMBRE FIRMA Director Técnico APROBADO POR: Dirección de Planeación Nancy Patricia Gómez Martínez CARGO NOMBRE FIRMA ORIGINAL: COPIA: CONTROLADA: SI NO COPIA No. SELLO: No. DE FOLIOS:20

2 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS VERSIÓN No. 1.0 PROCEDIMIENTOS PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS PORTAFOLIO DE INVERSIONES FINANCIERAS 1. OBJETIVOS: Establecer los pasos, necesarios para la elaboración del Estado de Tesorería e Inversiones Financieras. 2. ALCANCE: El procedimiento para los informes del portafolio de inversiones financieras y recursos de tesorería del Distrito Capital, empieza con la planeación del trabajo, recepción de la información contenida en los formatos 7( inversiones financieras temporales), 8( recursos de tesorería) y 8A (disponibilidad de fondos ) de las entidades de la Administración Distrital, por intermedio de la Central Única de Recepción de Cuentas e Informes de la Contraloría de Bogotá; elaboración preliminar de informes bimestrales y anuales, revisión y aprobación del informe preliminar, elaboración del informe final, y termina cuando el Director de Economía y Finanzas Distritales continúa con el procedimiento para la preservación del producto "informes estructurales, semestrales y obligatorios". 3. BASE LEGAL: CONSTITUCION NACIONAL: ARTÍCULOS 150, 189, 335 LEY 42 DE 1993 SOBRE LA ORGANIZACIÓN DE CONTROL FISCAL FINANCIERO Y LOS ORGANISMOS QUE LO EJERCEN: ACUERDO 24 DE ABRIL 26 DE 2001, Por el cual se organiza la Contraloría de Bogotá, D.C., se determinan las funciones por dependencias, se fijan los principios generales inherentes a su organización y funcionamiento y se dictan otras disposiciones. Elaborar informes bimestrales y anuales del Portafolio de Inversiones Financieras, el cual debe contener el análisis Macroeconómico y Financiero de la Estructura y evolución del Portafolio de Inversiones Financieras de la Administración Distrital. PAGINA: 2 DE: 20

3 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS VERSIÓN No DEFINICIONES: ACTIVO FINANCIERO: Títulos que representan obligaciones de pagos de terceros a quienes los posean. Los activos financieros son las acciones, bonos, letras de cambio, pagarés, depósitos de ahorro, etc. AMORTIZACION: Reducciones graduales de la deuda a través de pagos periódicos sobre el capital prestado. BENEFICIARIO PRIMARIO: Es quien adquiere un nuevo titulo valor ante la entidad emisora, ya sea a través del mercado de valores o de su delegatario para este efecto. BENEFICIARIO SECUNDARIO: Es el inversionista que adquiere, generalmente en una bolsa, un titulo valor, que había sido colocado con anterioridad por la entidad emisora y que ha sido recolocado por su beneficiario primario, u otro secundario, posiblemente por requerimiento anticipado de liquidez. COMISIONISTA: Es la persona legalmente autorizada para realizar las transacciones de compra y venta de títulos valores que se realizan en el mercado. DIVISA: Moneda extranjera que utilizan los residentes de un país para efectuar las transacciones económicas internacionales. Para cumplir con dicho fin, dichas monedas como medios de pago deben gozar de aceptación internacional generalizada, es decir, deben ser monedas duras. Sin embargo, la moneda dura no es el único medio de pago también lo son el oro y los derechos internacionales de giro. Los precios de las divisas son los tipos de cambio. DTF (tasa de interés DTF): Es la tasa de interés básica colombiana. Se calcula con base en el promedio de las tasas de interés para los depósitos a término fijo en los últimos 90 días (la DTF se señala para cada semana) HACIENDA PUBLICA: Conjunto de bienes y fondos que pertenecen al Estado; conjunto de organismos que se destinan a la administración de los bienes propiedad del Estado. Rama especializada de la teoría de las finanzas que estudia la obtención de los medios de pago para hacer frente a los gastos públicos. INTERES: Precio que pagan los agentes económicos por usar los fondos ajenos; o en otras palabras, precio al cual se presta el dinero. Se expresa como un porcentaje del monto prestado por la unidad de tiempo. La función de la tasa de interés es análoga a la de cualquier precio. Ella iguala la oferta de fondos prestables con la demanda de los mismos. Por lo tanto, si se producen cambios en la oferta o en la demanda de préstamos, variará la tasa de interés. INVERSION TEMPORAL: Inversiones normales del corto plazo que tienen por finalidad captar recursos de los diferentes sectores económicos y que son trasladados a otros sectores de la economía para activar la demanda agregada. PAGINA: 3 DE: 20

4 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS VERSIÓN No. 1.0 IPC: Índice de precios al consumidor. Es un indicador que mide el comportamiento de los precios de los principales bienes de consumo de la canasta familiar, para determinar la inflación. LIQUIDEZ PRIMARIA: Posibilidad de redimir la inversión en la entidad emisora y/o fideicomisario, antes del vencimiento del titulo. LIQUIDEZ SECUNDARIA: Posibilidad de transformar o vender la inversión o titulo en el mercado secundario de la bolsa, donde es adquirido por un nuevo comisionista. RENTABILIDAD: Beneficio que se obtiene de una inversión o en la gestión de una empresa. SOLVENCIA: Situación de un agente económico que se caracteriza por la ausencia de deudas o por su capacidad para cumplirlas cuidadosamente en los montos y plazos de las mismas. SUPERINTENDENCIA DE VALORES: Organismo de control financiero encargado de regular el merado público de valores. TBS: Es la tasa básica de la Superintendencia Bancaria calculada sobre las tasas pasivas del sistema financiero nacional sujetas a control. TCC: Es la tasa promedio ponderada de captación de las Corporaciones Financieras Privadas calculada por semanalmente por el Banco de la República. VALOR FACIAL: Es el valor incorporado en un título valor al momento de la suscripción. VALOR NOMINAL: Valor de un bien o titulo expresado en unidades monetarias corrientes en un momento determinado. Sinónimo de precio nominal económico o crediticio. VALOR FUTURO: Es el valor final de un título donde se encuentran incorporados los rendimientos generados durante la vigencia del titulo. VALOR PRESENTE: Es aquel capital que a una tasa dada alcanzará en un periodo de tiempo, un monto igual a la suma a recibirse en la fecha convenida. El valor presente varía en forma inversa al periodo de tiempo en que se recibirán las sumas de dinero, y también en forma inversa a la tasa de interés utilizada en el descuento. VALOR REAL: Precio del dinero medido en términos de bienes. Equivalente al valor adquisitivo de la moneda. 5. REGISTROS: Plan de trabajo detallado. Papeles de trabajo. PAGINA: 4 DE: 20

5 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS VERSIÓN No. 1.0 Planilla de seguimiento. Informe final. Acta de comité editorial. 6. ANEXOS: Anexo 7 Inversiones Financieras Anexo 8 Recursos de tesorería Anexo 8ª Disponibilidad de Fondos 7. DESCRIPCION DEL PROCEDIMIENTO: Nº EJECUTOR ACTIVIDAD REGISTRO OBSERVACIONES 1 Subdirector de auditoría del Elaborar plan de trabajo balance, del presupuesto, del detallado. tesoro, de la deuda pública e inversiones financieras. 2 Profesional especializado y/o profesional universitario asignado al grupo de portafolio por el subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. 3 Profesional especializado y/o profesional universitario asignado al grupo de portafolio por el subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. Recepcionar de la central única de recepción de cuentas e informes parte de la cuenta mensual correspondiente a los formatos números 7(inversiones), 8(estado de tesorería) y 8 A(disponibilidad de fondos) organizar la documentación por sectores y elaborar planilla de control Recopilar de las entidades públicas y privadas, estudios relacionados con la situación económica y financiera del país y del Distrito Capital, elaborar análisis que debe complementar el informe. PAGINA: 5 DE: 20

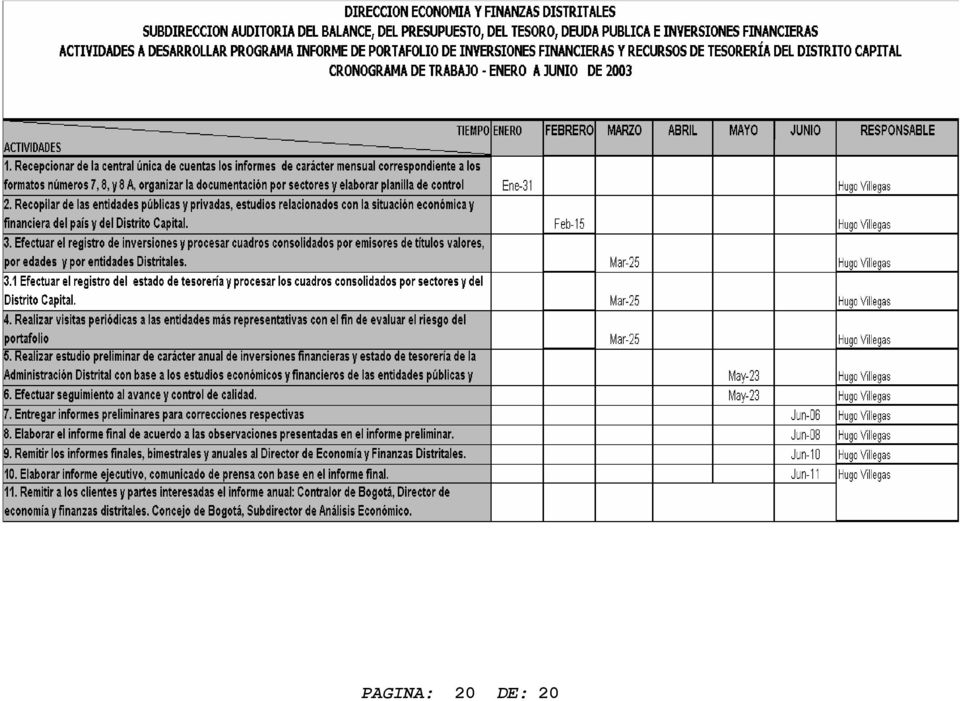

6 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS VERSIÓN No. 1.0 Nº EJECUTOR ACTIVIDAD REGISTRO OBSERVACIONES 4 Profesional especializado y/o Efectuar el registro de profesional universitario inversiones y procesar asignado al grupo de cuadros consolidados por portafolio por el subdirector emisores de títulos valores, de auditoría del balance del por edades de títulos valores y prosupuesto del tesoro deuda por entidades distritales. pública e inversiones Efectuar el registro del estado financieras. de tesorería y procesar los cuadros consolidados por 5 Profesional especializado y/o profesional universitario asignado al grupo de portafolio por el subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. 6 Profesional especializado y/o profesional universitario asignado al grupo de portafolio por el subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. 7 Subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras 8 Profesional especializado y/o profesional universitario asignado al grupo de portafolio por el subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. 9 Subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras sectores y del Distrito Capital. Realizar visitas periódicas a las entidades más representativas con el fin de evaluar el riesgo del portafolio Realizar estudios preliminares de carácter bimestral y anual de inversiones financieras y estado de tesorería de la Administración Distrital con base a los estudios económicos y financieros de las entidades públicas y privadas, y de acuerdo a los cuadros consolidados por emisores, edades, y entidades de la Administración. Efectuar seguimiento al avance y control de calidad..preparar informe preliminar sobre portafolio de inversiones financieras y recursos de tesorería del Distrito Capital Revisar, proponer ajustes y aprobar el informe preliminar. Papeles de trabajo Papeles de trabajo Planilla seguimiento. de PAGINA: 6 DE: 20

7 PROCEDIMIENTO PARA LA ELABORACION DEL ESTADO DE TESORERIA E INVERSIONES FINANCIERAS VERSIÓN No. 1.0 Nº EJECUTOR ACTIVIDAD REGISTRO OBSERVACIONES 10 Profesional especializado y/o Elaborar el informe final de Informe final. profesional universitario acuerdo a las observaciones asignado al grupo de presentadas en el informe portafolio por el subdirector preliminar. de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. 11 Contralor Aprobar informe final en el Comité Editorial 12 Subdirector de auditoría del Remitir los informes balance del prosupuesto del bimestrales y anuales al tesoro deuda pública e Director de Economía y inversiones financieras Finanzas Distritales. 13 Profesional especializado y/o profesional universitario asignado al grupo de portafolio por el subdirector de auditoría del balance del prosupuesto del tesoro deuda pública e inversiones financieras. 14 Director de Economía y Finanzas Distritales. Elaborar informe ejecutivo, comunicado de prensa con base en el informe final. Continuar con el procedimiento para la preservación del producto "Informes Estructurales, Sectoriales y Obligatorios". Ácta de comité editorial PAGINA: 7 DE: 20

8 7. ANEXOS ANEXO 7 INFORMACION FACIAL DEL TITULO INFORMACION SOBRE NEGOCIACION DEL TITULO INFORMACION SOBRE NEGOCIACION DEL TITULO INFORMACION RENDIMIENTOS EMISOR CLASE No. VALOR TASA TASA FECHA FECHA FECHA FUENTE FECHA VALOR VALOR COMISI DIAS AL DIAS TASA CLA INTERMEDIARIO BOLSA VALOR INTER RECIBI DE NOMINAL PERIODICID AD ON EFECTIVA SE FINANCIERO PAPEL ETA ESES DOS CAUSACION No. NOMBRE NIT TITUL O TITUL O NOMIN AL % MARG EN DI AS MODALI DAD EFECT IVA EXPEDIC IÓN VENCIMI ENTO 23/01/0 23/04/0 2 2 COMPR A RECURS OS VENTA COMPRA VENTA MERCADO PAGADA VENCIMIE NTO 04/01 / PACTD OS COMP RA VENT A OPE R. NOMBRE NIT No. TRANS No. RETEFU LIQUI ENTE D. FECHA VALOR M E S SALDO PAGINA: 8 DE: 20

9 INSTRUCTIVO PARA EL DIILIGENCIAMIENTO DEL ANEXO 7 DE INVERSIONES FINANCIERAS INFORMACION FACIAL DEL TITULO NUM CONCEPTO DESCRIPCION 1 NOMBRE DEL EMISOR Nombre de la entidad que emite y pone en circulación títulos valores. Nit. Número de identificación tributaria de la entidad emisora. 2 CLASE DE TITULO Especie de título negociado o comprado (C.D.T. Bonos, Cédulas, Aceptaciones Bancarias, TES, TAC, etc.). 3 NUMERO DEL TITULO Número preimpreso en el título valor. A falta de este, el número interno del emisor. 4 VALOR NOMINAL Cantidad de dinero representada en el título en el momento de su emisión ( En el título debe aparecer la cantidad en número, letras y sello protector.) 5 TASA NOMINAL % Tasa de interés nominal anual que incorpora el título. Cuando es DTF, TCC, TBS. u otros, se debe indicar en la columna con las correspondientes abreviaturas. MARGEN 6 PERIODICIDAD DIAS Es el complemento de Los indicadores anteriores, agregados en uno a más puntos porcentuales. Frecuencia del pago de intereses (mensual, trimestral, anual, etc.) MODALIDAD Forma de pago de los intereses, Anticipados o Vencidos. 7 TASA EFECTIVA Relación entre el importe de la inversión y los beneficios obtenidos en ella.- (Se debe registrar en esta columna cuando aparece en el título o se puede calcular de acuerdo a las condiciones del negocio). 8 FECHA DE EXPEDICIÓN Corresponde a la fecha de compra inicial del título valor; en algunos casos coincide con la fecha de emisión autorizada. PAGINA: 9 DE: 20

10 9 FECHA DE VENCIMIENTO Fecha en la que el pago de una inversión inicial se debe hacer efectiva (día-mes-año). INFORMACION SOBRE NEGOCIACION DEL TITULO TOMADA DEL ACTA O CARTA DE NEGOCIACION 10 FECHA DE COMPRA Identifica la fecha en que se registra. una operación de compra en el mercado secundario (día - mes - año). 11 FUENTE DE RECURSOS Identifica el origen de los recursos para invertir, los cuales pueden ser: propios, fondos de pensiones u otros. 12 FECHA DE VENTA Identifica la fecha en que se registra una operación de venta en el mercado secundario (día - mes - año). 13 VALOR: COMPRA Corresponde al valor de un título el día de su compra, ya sea en mercado primario o en mercado secundario según el caso. MERCADO Hace referencia al valor del título a precio de mercado en su fecha de valoración, de acuerdo con lo dispuesto en la circulares externas 019 y 020 de la Contaduría General de la Nación y 023 de la Superintendencia Bancaria del año VALOR DE VENTA Valor recibido en la negociación de un título, al transarse en el mercado secundario cuando se realiza antes de su redención definitiva. 15 COMISION PAGADA En esta columna se registra el valor pagado por comisión, tanto a comisionistas de bolsa como a otros intermediarios. 16 DIAS AL VENCIMIENTO Representa la diferencia en días entre la fecha de compra o venta de un título valor en el mercado secundario y su fecha de vencimiento definitiva. 17 DIAS PACTADOS Son los días acordados en una negociación a plazos (Operaciones SWAP, carrusel, REPO,etc.) INSTRUCTIVO PARA EL DILIGENCIAMIENTO DEL FORMATO DE INVERSIONES 18 TASA EFECTIVA: DE COMPRA Es la tasa expresada en términos reales PAGINA: 10 DE: 20

11 en la negociación. DE VENTA Es la tasa expresada en términos reales en la negociación. 19 CLASE DE OPERACION Se debe indicar la clase de negociación con la siguiente nomenclatura: P: PRIMARIO S : SECUNDARIO F: FONDEO C: CARRUSEL W: SWAP 20 INTERMEDIARIO NOMBRE NIT 21 PAPELETA DE BOLSA NUMERO DE TRANSACCION NUMERO DE LIQUIDACION Otros : crear nomenclatura Es la persona que interviene o intermedia en la negociación. Es el número de identificación tributaria de la persona que interviene en la negociación. Consecutivo interno de la transacción de la bolsa (año - mes - día y trece dígitos, Ejem: ) Incluir cuando la transacción se realiza en la Bolsa de Valores. Consecutivo del número de operación de la bolsa (Parte superior izquierda de la papeleta). 22 VALOR RETEFUENTE Hace referencia al valor del impuesto que recae sobre los rendimientos obtenidos, para algunos títulos gravados. 23 INTERESES RECIBIDOS INFORMACION RENDIMIENTOS FECHA VALOR 24 CAUSACION MES SALDO Fecha en la cual el emisor paga los intereses. Cuantía del valor de los intereses de acuerdo a la modalidad de pago Cálculo mensual de los intereses para el registro contable (anticipados o vencidos). Saldo por causar de acuerdo al valor de los intereses. PAGINA: 11 DE: 20

12 CONTRALORIA DE BOGOTA D.C. Subdirección de Auditoría del Balance, del Presupuesto, del Tesoro, Deuda Pública e Inversiones Financieras. ADMINISTRACION DISTRITAL PORTAFOLIO CONSOLIDADO POR EMISOR Y MODALIDAD DE INVERSIÓN A JULIO 30 DEL 2003 Anexo No. 1. (millones de pesos) EMISOR C.D.T. BONOS T.H. C.H. T.E.S. C.E.V. T.D.A. FIDUCIA C.D.A.T. T.E.S. C.E.V. TIME DEPOSIT TOTALES PARTI % BCO BOGOTA BCO GANADERO MINHACIENDA TESODISTRITAL BCO OCCIDENTE FIDUPREVISORA FIDUBOGOTA TOTAL PARTIC. % PAGINA: 12 DE: 20

13 CONTRALORIA DE BOGOTA D.C. Subdirección de Auditoría del Balance, del Presupuesto, del Tesoro, Deuda Pública e Inversiones TIPO INVERSION BONOS TES CDT TIME DEPOSIT FIDUCIA TOTAL PARTICIPACION % MADURACIÓN DEL PORTAFOLIO POR MODALIDAD DE INVERSIÓN ADMINISTRACION DISTRITAL A JULIO 30 DE 2003 Anexo No MAS DE 361 MILLONES DE PESOS (4) TOTAL PARTIC. % PAGINA: 13 DE: 20

TOTAL PARTIC.")

14 CONTRALORIA DE BOGOTA D.C. Subdirección de Auditoría del Balance, del Presupuesto, del Tesoro, Deuda Pública e Inversiones PORTAFOLIO DE INVERSIONES CONSOLIDADO POR ENTIDADES A JULIO 30 DE 2003 ADMINISTRACION DISTRITAL ENTIDAD C.D.T. BONOS C.H. T.E.S. C.E.V. T.D.A. FIDUCIA C.D.A.T. Anexo No. 3. TIME TOTALES DEPOSIT PARTIC. % TOTAL % PAGINA: 14 DE: 20

15 ANEXO 8 ESTADO DE TESORERIA ENTIDAD DISTRITAL: MES EVALUADO: AÑO: Anexo 8 ENTIDAD NUMERO SALDO MOVIMIENTO SALDO SEGUN FECHA ÚLTIMA FINANCIERA CUENTA CORRIENTE ANTERIOR INGRESOS EGRESOS TESORERIA CONCILIACION BANCOS: TOTAL BANCOS CUENTAS DE AHORRO: TOTAL CUENTA DE AHORROS CAJA PRINCIPAL CAJAS MENORES SALDO ANTERIOR INGRESOS EGRESOS SALDO DEFINITIVO ELABORADO POR NOMBRE: FIRMA TELÉFONO: FECHA: PAGINA: 15 DE: 20

16 INSTRUCTIVO PARA EL DILIGENCIAMIENTO DEL ANEXO 8 RECURSOS DE TESORERIA ENTIDAD FINANCIERA: Corresponde a la entidad donde se mantienen los recursos monetarios para atender obligaciones de giro permanente, llámese banco, corporación de ahorro y vivienda u otros. NÚMERO DE CUENTA CORRIENTE: Hace referencia al número asignado por la entidad financiera, para identificar la propiedad de los recursos depositados por el cuentadante. SALDO ANTERIOR: Corresponde al saldo del último mes reportado con que cerraron las cuentas tanto corrientes como de ahorro, en cada una de las entidades financieras. MOVIMIENTO DE INGRESOS: En esta columna se registra los movimientos de ingresos consolidados mensualmente en cada cuenta, recibidos por todo concepto. MOVIMIENTO DE EGRESOS: En esta columna se registra los movimientos de egresos consolidados mensualmente de cada cuenta, causados por los pagos o giros por todo concepto, correspondientes en la misma vigencia. SALDO SEGÚN TESORERIA: Identifica al saldo final mensual de cada cuenta con corte al periodo reportado. Corresponde al resultado de la diferencia entre el movimiento de ingresos menos el movimiento de egresos. FECHA ULTIMA CONCILIACION: Hace referencia a la fecha de la última conciliación bancaria practicada. NOTA: Los registros de cada cuenta deben hacerse separadamente. Ejemlo: Los de cuentas corrientes deben identificar a los diferentes bancos donde se mantienen recursos depositados. Los de cuentas de ahorro hacen referencia a los recursos depositados en corporaciones de ahorra y vivienda o depósitos de ahorro en bancos. PAGINA: 16 DE: 20

17 ANEXO 8 A CONTRALORIA DE BOGOTA DIRECCION DE ECONOMIA Y FINANZAS DISTRITALES SUBDIRECCION DE LA AUDITORIA DEL BALANCE DE PRESUPUESTO Y DEL TESORO, DEUDA PUBLICA E INVERSIONES FINANCIERAS. ANEXO 8A DISPONIBILIDAD DE FONDOS ENTIDAD FECHA SUB-TOTALES TOTALES % I- FONDOS EN MONEDA NACIONAL a) Cajas menores y principal b) Cuentas Corrientes c) Cuentas de Ahorro d) Inversiones Temporales Sub-Total.. II- FONDOS EN MONEDA EXTRANJERA a) Cuentas Corrientes b) Inversiones Sub-Total. TOTAL FONDOS DISPONIBLES DE TESORERIA. MENOS ACREEDORES VARIOS a) Fondos de Terceros.. b) Recaudos de Terceros. c)tesorerías de terceros.. Sub-Total.. TOTAL DISPONIBILIDAD ORDINARIA. III- INVERSIONES PERMANENTES IV- RECURSOS COMPROMETIDOS. SUB-TOTAL FIRMA DEL RESPONSABLE DEPENDENCIA TEL PAGINA: 17 DE: 20

Recaudos de Terceros. c)tesorerías de terceros.. Sub-Total.. TOTAL DISPONIBILIDAD ORDINARIA. III- INVERSIONES PERMANENTES IV- RECURSOS COMPROMETIDOS.")

18 INSTRUCTIVO PARA DILIGENCIAR ANEXO 8 A " DISPONIBILIDAD DE FONDOS" ENTIDAD : Hace referencia a la Entidad Distrital FECHA : Corresponde al último día de cada mes y recoge los saldos de los movimientos presentados en el mismo periodo. I. FONDOS EN MONEDA NACIONAL: Hace referencia a la sumatoria de los saldos de recursos depositados en cajas menores y principal, cuentas corrientes, ahorro e inversiones financieras temporales en las distintas entidades del sector financiero colombiano. II. FONDOS EN MONEDA EXTRANJERA: Corresponde a la sumatoria de los saldos de los recursos depositados en bancos del exterior, ya sea a través de cuentas corrientes, ahorro e inversiones en otro tipo de moneda. Su valor debe darse en pesos y por lo tanto deben calcularse a la Tasa Representativa del Mercado al cierre de cada mes. TOTAL FONDOS DISPONIBLES DE TESORERIA: Es la sumatoria de los Items I + II. ACREEDORES VARIOS: Hace referencia a las obligaciones que presenta la Entidad con terceros, por lo tanto son recursos que mantiene el sujeto de control pero no corresponde a recursos propios, así: FONDOS DE TERCEROS: Son recursos que maneja la Entidad pero corresponden a terceros Ej: Fondos de Pensiones. RECAUDOS DE TERCEROS: Son recursos que la entidad mantiene, en razón a los convenios celebrados con otras entidades para su correspondiente recaudo. TESORERIAS DE TERCEROS: Son recursos de las distintas entidades de la Administración, que por su naturaleza y función son manejados por la Tesorería Distrital. TOTAL DISPONIBILIDAD ORDINARIA: Es el resultado de la diferencia entre los fondos disponibles de tesorería y los acreedores varios. INVERSIONES PERMANENTES: Corresponden a las inversiones en acciones que mantienen las Entidades del Distrito en otras entidades tanto del sector público como privado valoradas al costo. RECURSOS COMPROMETIDOS: Son los compromisos adquiridos por las Entidades aún no cancelados, como por Ej: las reservas. PAGINA: 18 DE: 20

19 CONTRALORIA DE BOGOTÁ PRESTACION DEL SERVICIO MACRO PLANILLA DE SEGUIMIENTO SUBDIRECCION NOMBRE DEL RESPONSABLE INFORME PERIODO DE ESTUDIO: ITEM FECHA FUNCIONARIOS QUE REALIZAN EL TRABAJO TRABAJO ASIGNADO PORC. DE AVANCE OBSERVACIONES FIRMAS DE INVOLUCRADOS PAGINA: 19 DE: 20

20 PAGINA: 20 DE: 20

PROCEDIMIENTO PARA LA ELABORACIÓN DEL INFORME: ESTADO DE LA DEUDA PÚBLICA DEL DISTRITO CAPITAL BIMESTRAL Y ANUAL CÓDIGO DEL PROCEDIMIENTO: 3010

PROCEDIMIENTO PARA LA ELABORACIÓN DEL INFORME: ESTADO DE LA DEUDA PÚBLICA DEL DISTRITO CAPITAL BIMESTRAL Y ANUAL CÓDIGO DEL PROCEDIMIENTO: 3010 VERSIÓN 3.0 FECHA: REVISADO POR: DIRECTORA TÉCNICA DE ECONOMÍA

PROCEDIMIENTO PARA LA ELABORACIÓN DEL INFORME: ESTADO DE LA DEUDA PÚBLICA DEL DISTRITO CAPITAL BIMESTRAL Y ANUAL CÓDIGO DEL PROCEDIMIENTO: 3010 VERSIÓN 3.0 FECHA: REVISADO POR: DIRECTORA TÉCNICA DE ECONOMÍA

PROCEDIMIENTO COLOCACIÓN DE RECURSOS TEMPORALES DE LIQUIDEZ

Revisó: Financiera Jefe Aprobó Rector Página 1 de 8 Fecha de aprobación: Diciembre 04 de 007 Resolución N 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse para captar capital por manejo

Revisó: Financiera Jefe Aprobó Rector Página 1 de 8 Fecha de aprobación: Diciembre 04 de 007 Resolución N 1858 OBJETIVO ALCANCE Describir las actividades que deben seguirse para captar capital por manejo

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

SISTEMA DE TESORERIA DEL ESTADO NORMAS BASICAS Este documento se ha diseñado para informar al público en general sobre las disposiciones legales aplicadas en el Ministerio de Hacienda. Su validez es solamente

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

2013 INSTRUMENTOS DE RENTA FIJA

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

2013 INSTRUMENTOS DE RENTA FIJA Es un instrumento de deuda emitido por una entidad pública o privada, mediante el cual se compromete a pagar unos intereses periódicamente y al final el capital. BONOS I

Interés: Es el rendimiento del capital entregado en préstamo. Es la renta que gana un capital. Es la ganancia producida por un capital.

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONOMICAS CURSO: MATEMATICAS III, AREA COMUN UNIDAD No. 1 INTERES SIMPLE SEGUNDO SEMESTRE 2009. GENERALIDADES DEL INTERES: Interés: Es el rendimiento

INFORME DE INVERSIONES FINANCIERAS DE LA ADMINISTRACION DISTRITAL A DICIEMBRE 31 DE 2000

INFORME DE INVERSIONES FINANCIERAS DE LA ADMINISTRACION DISTRITAL A DICIEMBRE 31 DE 2000 Al finalizar el año 2000, la Administración Distrital presentó un Portafolio Activo de Inversiones Financieras temporales

INFORME DE INVERSIONES FINANCIERAS DE LA ADMINISTRACION DISTRITAL A DICIEMBRE 31 DE 2000 Al finalizar el año 2000, la Administración Distrital presentó un Portafolio Activo de Inversiones Financieras temporales

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO CAPITULO I TERMINOLOGÍA UTILIZADA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y CREDITO PÚBLICO DE LA UNIVERSIDAD AMAZONICA DE PANDO EL PRESENTE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA, FUE APROBADO POR EL HONORABLE CONSEJO UNIVERSITARIO

Por un control fiscal efectivo y transparente SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

SISTEMA DE GESTIÓN DE CALIDAD PROCESO DE GESTION FINANCIERA INFORME DE PROCESO PRIMER SEMESTRE DE 2014 DAIRO GIRALDO VELASQUEZ Subdirector Financiero SUBDIRECCIÓN FINANCIERA Julio de 2014 Bogotá, D.C.

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

FONDO DE PENSIONES VOLUNTARIAS PORVENIR ALTERNATIVA ESPECIAL ACCIONES CEMENTOS ARGOS

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

La Sociedad Administradora de Fondos de Pensiones y Cesantías Porvenir S.A., en adelante PORVENIR, pone a disposición de sus afiliados al Fondo de Pensiones Voluntarias Porvenir, En adelante el FONDO,

Documento Conpes 3390

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

Documento Conpes 3390 Consejo Nacional de Política Económica y Social República de Colombia Departamento Nacional de Planeación DISTRIBUCIÓN DE EXCEDENTES FINANCIEROS DEL FONDO NACIONAL DE AHORRO Ministerio

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) Unidad Administrativa y Financiera

Unidad Administrativa y Financiera") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA (RE ST) REGLAMENTO ESPECÍFICO DE TESORERÍA ELABORADO POR: Karin Milenka Ticona Puente COORDINADO Y ASESORADO POR: COMPATIBILIZADO POR: Dirección General de

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

CÓDIGO 210.00 GRUPO OBLIGACIONES CON EL PÚBLICO Representa los fondos recibidos en depósito y otros tipos de obligaciones con el público en general. No se consideran en este grupo las obligaciones con

Resolución N 00759 del 26 de febrero de 2008

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

I. IDENTIFICACIÓN Denominación del empleo Especialista Aeronáutico II Nivel 41 Grado 34 No. De cargos 9 Dependencia Donde se ubique el cargo Cargo del Jefe Inmediato Quien ejerza la supervisión directa

RESOLUCION DE DIRECTORIO Nº 102/97 ASUNTO:MONEDA Y CREDITO - APRUEBA REGLAMENTO PARA OPERACIONES DE MERCADO ABIERTO

RESOLUCION DE DIRECTORIO Nº 102/97 ASUNTO:MONEDA Y CREDITO - APRUEBA REGLAMENTO PARA OPERACIONES DE MERCADO ABIERTO VISTOS: La Ley del Banco Central de Bolivia (BCB), Nº 1670 de 31 de octubre de 1995.

RESOLUCION DE DIRECTORIO Nº 102/97 ASUNTO:MONEDA Y CREDITO - APRUEBA REGLAMENTO PARA OPERACIONES DE MERCADO ABIERTO VISTOS: La Ley del Banco Central de Bolivia (BCB), Nº 1670 de 31 de octubre de 1995.

PROCESO DIRECCIONAMIENTO ESTRATÉGICO PROCEDIMIENTO GESTIÓN DE PROYECTOS DE INVERSIÓN

Página: 1 de 7 1. Objetivo Establecer los lineamientos metodológicos para la formulación, evaluación previa, registro, programación, ejecución y seguimiento de los proyectos de inversión. 2. Alcance El

Página: 1 de 7 1. Objetivo Establecer los lineamientos metodológicos para la formulación, evaluación previa, registro, programación, ejecución y seguimiento de los proyectos de inversión. 2. Alcance El

Reglamento Específico de Tesorería

Reglamento Específico de Tesorería 2010 Sistema de Tesorería 2010 1 REGLAMENTO DEL AUTORIDAD DE FISCALIZACIÓN Y CONTROL SOCIAL DE PENSIONES TÍTULO I CONCEPTOS CAPÍTULO I DISPOSICIONES GENERALES Artículo

Reglamento Específico de Tesorería 2010 Sistema de Tesorería 2010 1 REGLAMENTO DEL AUTORIDAD DE FISCALIZACIÓN Y CONTROL SOCIAL DE PENSIONES TÍTULO I CONCEPTOS CAPÍTULO I DISPOSICIONES GENERALES Artículo

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES Departamento de Contabilidad y Finanzas Asignatura: Contabilidad Pública TEMA 2: PRESUPUESTO PÚBLICO Facilitadora: Prof. Nayibe Ablan

RESOLUCIÓN No. 1 SOBRE LIMITES DE INVERSION DE LOS FONDOS DE PENSIONES.

RESOLUCIÓN No. 1 SOBRE LIMITES DE INVERSION DE LOS FONDOS DE PENSIONES. CONSIDERANDO: Que el artículo 97 de la Ley 87-01 de fecha 9 de mayo del 2001, que crea el Sistema Dominicano de Seguridad Social,

RESOLUCIÓN No. 1 SOBRE LIMITES DE INVERSION DE LOS FONDOS DE PENSIONES. CONSIDERANDO: Que el artículo 97 de la Ley 87-01 de fecha 9 de mayo del 2001, que crea el Sistema Dominicano de Seguridad Social,

INSTRUCTIVO PARA SISTEMA FINANCIERO

2.5 Servicio de la deuda: El objetivo es presentar el monto total de la deuda pública de la entidad territorial a la y la estimación de los recursos requeridos para atender su pago. Para el efecto puede

2.5 Servicio de la deuda: El objetivo es presentar el monto total de la deuda pública de la entidad territorial a la y la estimación de los recursos requeridos para atender su pago. Para el efecto puede

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

MANUAL DE FIDUCIARIA Y VALORES. Circular Reglamentaria Externa DFV- 08 del 11 de Febrero del 2000

Hoja 55-1 Circular Reglamentaria Externa DFV- 08 del 11 de Febrero del 2000 1. ANTECEDENTES La Ley 487 del 24 de diciembre de 1998 autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados

Hoja 55-1 Circular Reglamentaria Externa DFV- 08 del 11 de Febrero del 2000 1. ANTECEDENTES La Ley 487 del 24 de diciembre de 1998 autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados

MANUAL. 3.4. COMPROBANTE DE INGRESO A BANCOS Documento de Tesorería con el cual se registran y legalizan los depósitos recibidos por la entidad.

1. OBJETIVO Realizar las acciones administrativas necesarias para aclarar, legalizar y registrar las partidas conciliatorias contenidas en los extractos bancarios y las conciliaciones bancarias mensuales

1. OBJETIVO Realizar las acciones administrativas necesarias para aclarar, legalizar y registrar las partidas conciliatorias contenidas en los extractos bancarios y las conciliaciones bancarias mensuales

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA

ÍNDICE TITULO I... 1 CONCEPTOS Y DISPOSICIONES GENERALES... 1 Articulo 1. CONCEPTO Y OBJETO DEL SISTEMA DE TESORERÍA... 1 Articulo 2. OBJETO DEL REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y ÁMBITO

ÍNDICE TITULO I... 1 CONCEPTOS Y DISPOSICIONES GENERALES... 1 Articulo 1. CONCEPTO Y OBJETO DEL SISTEMA DE TESORERÍA... 1 Articulo 2. OBJETO DEL REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA Y ÁMBITO

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-SCP REGLAMENTO ESPECÍFICO DEL SISTEMA DE CRÉDITO PÚBLICO APROBADO POR DECRETO EDIL N 075/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-SCP REGLAMENTO ESPECÍFICO DEL SISTEMA DE CRÉDITO PÚBLICO APROBADO POR DECRETO EDIL N 075/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-SCP REGLAMENTO ESPECÍFICO DEL SISTEMA DE CRÉDITO PÚBLICO APROBADO POR DECRETO EDIL N 075/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

Reporte mensual. Menor rentabilidad y mayor riesgo esperado para los TES. Administración de Portafolios. Mayo de 2013

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

Administración de Portafolios Menor rentabilidad y mayor riesgo esperado para los TES Mayo de 2013 Preparado por: Felipe Gómez Bridge Vicepresidente de Administración de Portafolios felgomez@bancolombia.com.co

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

Glosario términos Financieros

Glosario términos Financieros A B C D E F G H I J K L M N O P Q R S T U V W X Y Z A ACTIVO: Representa los bienes y derechos de la empresa. Dentro del concepto de bienes están el efectivo, los inventarios,

Glosario términos Financieros A B C D E F G H I J K L M N O P Q R S T U V W X Y Z A ACTIVO: Representa los bienes y derechos de la empresa. Dentro del concepto de bienes están el efectivo, los inventarios,

BANCO DE LA REPUBLICA Hoja 50-1 MANUAL DE FIDUCIARIA Y VALORES CIRCULAR REGLAMENTARIA DFV-51 DEL 30 DE ABRIL DE 1997

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

BANCO DE LA REPUBLICA Hoja 50-1 1. ANTECEDENTES La Ley 345 del 27 de diciembre de 1996, autorizó al Gobierno Nacional para emitir títulos de deuda interna denominados Bonos para la Seguridad, hasta por

QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? TIPOS DE FONDOS DE INVERSIÓN

1 QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? Son vehículos financieros, por medio de los cuales se reciben dineros del público para ser invertidos de manera colectiva en activos financieros (acciones, obligaciones,

1 QUÉ ES UN FONDO DE INVERSIÓN COLECTIVA? Son vehículos financieros, por medio de los cuales se reciben dineros del público para ser invertidos de manera colectiva en activos financieros (acciones, obligaciones,

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS.

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

1. EL SISTEMA FINANCIERO Y SUS INTERMEDIARIOS. El Sistema Financiero lo componen los bancos e instituciones de crédito donde están depositados los ahorros. Para que el sistema funcione es necesario que

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

CONCEPTOS ELEMENTALES DEL ANALISIS FINANCIERO Introducción Sin lugar a duda, que una de las funciones de mayor relevancia de todo ejecutivo de una empresa, es tomar decisiones y planificar actividades

o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos.

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

Finanzas: o Es la técnica que estudia los medios para obtener fondos y los métodos para administrar y asignar dichos fondos. (Perdomo Moreno) o Administración y uso de recursos de capital con el propósito

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE"

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA MUNICIPAL DE ÁREAS VERDES, PARQUES Y FORESTACIÓN "EMAVERDE" CAPÍTULO I ASPECTOS GENERALES Artículo 1. Concepto El Reglamento Específico del

Las finanzas y su relación con finanzas bursátiles

UNIDAD 6 Las finanzas y su relación con finanzas bursátiles 6.1 Introducción a las finanzas bursátiles................... 1 6.2 Mercado de Deuda................................... 2 6.3 Mercado de Capitales................................

UNIDAD 6 Las finanzas y su relación con finanzas bursátiles 6.1 Introducción a las finanzas bursátiles................... 1 6.2 Mercado de Deuda................................... 2 6.3 Mercado de Capitales................................

FORMATO SOLICITUD PAC: Documento mediante el cual, las áreas interesadas, registran las necesidades de PAC para un mes determinado.

1. OBJETIVO: Disponer mensualmente de fondos suficientes para cubrir el pago de las obligaciones contraídas por la Entidad. Efectuar oportunamente la devolución de los recursos sobrantes, dando cumplimiento

1. OBJETIVO: Disponer mensualmente de fondos suficientes para cubrir el pago de las obligaciones contraídas por la Entidad. Efectuar oportunamente la devolución de los recursos sobrantes, dando cumplimiento

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

2.-Menciona las tasas utilizadas para las operaciones activas y pasivas respectivamente y su definición

1.-Menciona y define los diferentes tipos de mercado Mercado de dinero: es el espacio en donde se manejan los instrumentos de corto plazo (menor a un año), de renta fija y de alta liquidez. Mercado de

1.-Menciona y define los diferentes tipos de mercado Mercado de dinero: es el espacio en donde se manejan los instrumentos de corto plazo (menor a un año), de renta fija y de alta liquidez. Mercado de

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

Universidad de los Andes Núcleo Universitario Rafael Rangel Dpto. de Ciencias Económicas, Administrativas y Contables Área de Finanzas Prof. Angel Alexander Higuerey Gómez Email: finanzas.a2013@gmail.com

POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA OSCAR ANIBA L CERVANTES CARRILLO OBJETIVOS GENERALES DE LA ASIGNATURA:

N-1 R POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA CATEDRÁTICO: CARRERA: ASIGNATURA: OSCAR ANIBA L CERVANTES CARRILLO ADMINISTRACIÓN DE EMPRESAS / CONTADURÍA PÚBLICA MATEMÁTICAS

N-1 R POR UNA CULTURA HUMANISTA Y TRASCENDENTE R CALENDARIZACIÓN DE ASIGNATURA CATEDRÁTICO: CARRERA: ASIGNATURA: OSCAR ANIBA L CERVANTES CARRILLO ADMINISTRACIÓN DE EMPRESAS / CONTADURÍA PÚBLICA MATEMÁTICAS

SISTEMA DE PRODUCTOS (Instrucciones generales)

") SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

SISTEMA DE PRODUCTOS (Instrucciones generales) 1. MONEDA Todos los montos deberán ser informados en pesos. La información de saldos en monedas extranjeras deberá convertirse previamente a pesos chilenos,

Participación de las SAB a través de la BVL bajo el marco del Nuevo Reglamento las Letras del Tesoro Público

Participación de las SAB a través de la BVL bajo el marco del Nuevo Reglamento las Letras del Tesoro Público 10 de abril de 2013 Características de las Letras del Tesoro Público Moneda: Sólo en nuevos

Participación de las SAB a través de la BVL bajo el marco del Nuevo Reglamento las Letras del Tesoro Público 10 de abril de 2013 Características de las Letras del Tesoro Público Moneda: Sólo en nuevos

CONCEPTOS Y DEFINICIONES

CONCEPTOS Y DEFINICIONES A continuación se incluyen algunos conceptos y definiciones de suma importancia para el manejo de las estadísticas de Finanzas Públicas, los cuales se han seleccionado, principalmente,

CONCEPTOS Y DEFINICIONES A continuación se incluyen algunos conceptos y definiciones de suma importancia para el manejo de las estadísticas de Finanzas Públicas, los cuales se han seleccionado, principalmente,

ESTABLECE INSTRUCCIONES RELATIVAS A LA CONTABILIDAD Y REGISTROS MINIMOS QUE DEBERAN MANTENER LOS FONDOS SOLIDARIOS DE CREDITO UNIVERSITARIO

REF.: ESTABLECE INSTRUCCIONES RELATIVAS A LA CONTABILIDAD Y REGISTROS MINIMOS QUE DEBERAN MANTENER LOS FONDOS SOLIDARIOS DE CREDITO UNIVERSITARIO Para todos los Fondos Solidarios de Crédito Universitario.

REF.: ESTABLECE INSTRUCCIONES RELATIVAS A LA CONTABILIDAD Y REGISTROS MINIMOS QUE DEBERAN MANTENER LOS FONDOS SOLIDARIOS DE CREDITO UNIVERSITARIO Para todos los Fondos Solidarios de Crédito Universitario.

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

FONDOS DE INVERSIÓN DIVERSIFICACIÓN FLEXIBILIDAD RENTABILIDAD LA DECISIÓN QUE GENERA VALOR LA DECISIÓN QUE GENERA VALOR FONDOS DE INVERSIÓN: DIVERSIFICACIÓN, FLEXIBILIDAD Y RENTABILIDAD. El propósito de

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OCAÑA

SUDIRECTOR 1(12) 1.NOMRE ADQUISICIÓN DE IENES Y 2.PROCESO GESTION ADMINISTRATIVA Y FINANCIERA 3. OJETIVO: Establecer las actividades necesarias para la adquisición de bienes y servicios que garanticen

SUDIRECTOR 1(12) 1.NOMRE ADQUISICIÓN DE IENES Y 2.PROCESO GESTION ADMINISTRATIVA Y FINANCIERA 3. OJETIVO: Establecer las actividades necesarias para la adquisición de bienes y servicios que garanticen

COMPARATIVO PRESENTACION DE INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013-2014 INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013

INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013 AÑO GRAVABLE 2013 Resolución Resolución 273 de dic 10 de 2013 Segmentos Se expide una única resolución para todos los reportantes divida en 12 títulos, los primeros

INFORMACION EXOGENA DIAN AÑO GRAVABLE 2013 AÑO GRAVABLE 2013 Resolución Resolución 273 de dic 10 de 2013 Segmentos Se expide una única resolución para todos los reportantes divida en 12 títulos, los primeros

CIRCULAR REGLAMENTARIA - EXTERNA - DFV - 108

16 00 108 Destinatario: Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter Financiero, Organismos Cooperativos de Grado Superior,

16 00 108 Destinatario: Establecimientos Bancarios, Corporaciones Financieras, Compañías de Financiamiento Comercial, Entidades Cooperativas de carácter Financiero, Organismos Cooperativos de Grado Superior,

CONTABILIDAD. Características del Plan de Cuentas: Sistematización en el ordenamiento Flexibilidad para poder introducir nuevas cuentas

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

1 CONTABILIDAD La contabilidad es el proceso mediante el cual se identifica, mide, registra y comunica la información económica de una organización o empresa, con el fin de que los gestores puedan evaluar

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

TÍTULO XII Los contratos de financiación. CAPÍTULO I Del préstamo de dinero

1 TÍTULO XII Los contratos de financiación CAPÍTULO I Del préstamo de dinero Artículo 5121-1. Concepto. Por el contrato de préstamo el prestamista se obliga a entregar al prestatario una determinada suma

1 TÍTULO XII Los contratos de financiación CAPÍTULO I Del préstamo de dinero Artículo 5121-1. Concepto. Por el contrato de préstamo el prestamista se obliga a entregar al prestatario una determinada suma

Antes de imprimir este documento piense en el medio ambiente!

Versión 4.0 Página 1 de 12 1. OBJETIVO Indicar las actividades requeridas para atender oportunamente las obligaciones contraídas por el ICBF, generando los pagos desde el y las Regionales, dando cumplimiento

Versión 4.0 Página 1 de 12 1. OBJETIVO Indicar las actividades requeridas para atender oportunamente las obligaciones contraídas por el ICBF, generando los pagos desde el y las Regionales, dando cumplimiento

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

(marzo 12) Diario Oficial No. 46.570 de 14 de marzo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO

Diario Oficial No. 46.570 de 14 de marzo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO") RESOLUCIÓN 569 DE 2007 (marzo 12) Diario Oficial No. 46.570 de 14 de marzo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por medio de la cual se expide el reglamento de las operaciones a futuro que

RESOLUCIÓN 569 DE 2007 (marzo 12) Diario Oficial No. 46.570 de 14 de marzo de 2007 MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO Por medio de la cual se expide el reglamento de las operaciones a futuro que

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

ANEXO DE INVERSIÓN A PÓLIZA DE SEGURO DE VIDA INDIVIDUAL Registro No. 01032011-1413-A-37-VIANVIIR 026 METLIFE COLOMBIA SEGUROS DE VIDA S.A., QUE PARA EFECTOS DE ESTA PÓLIZA SE DENOMINA LA COMPAÑÍA, CON

Superintendencia de Administradoras de Fondos de Pensiones

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

CIRCULAR N 410 VISTOS.: Las facultades que confiere la ley a esta Superintendencia, se imparten las siguientes instrucciones de cumplimiento obligatorio para todas las Administradoras. REF.: ESTADOS FINANCIEROS:

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO "FONVIMA" NIT No 890.105.676-1 CALLE 44 No. 36-95 TELS. 3414534-3049424 3049423 FAX 3414534 Email: Fonvima_atlantico@hotmail.com Info@fonvima.com Página:

FONDO DE VIVIENDA DEL MAGISTERIO DEL ATLÁNTICO "FONVIMA" NIT No 890.105.676-1 CALLE 44 No. 36-95 TELS. 3414534-3049424 3049423 FAX 3414534 Email: Fonvima_atlantico@hotmail.com Info@fonvima.com Página:

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

Documentación Básica

Para realizar el estudio de la solicitud de reserva o apertura de cupo individual, el INTERMEDIARIO debe remitir previamente la documentación relacionada en este anexo. Solamente se iniciará el estudio

Para realizar el estudio de la solicitud de reserva o apertura de cupo individual, el INTERMEDIARIO debe remitir previamente la documentación relacionada en este anexo. Solamente se iniciará el estudio

NPB4-22 NORMAS PARA INFORMAR LOS DEPOSITOS GARANTIZADOS CAPÍTULO I OBJETO Y SUJETOS

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

CAPITULO XIV NORMAS APLICABLES A LOS CREDITOS, DEPOSITOS, INVERSIONES Y APORTES DE CAPITAL PROVENIENTES DEL EXTERIOR

CAPITULO XIV NORMAS APLICABLES A LOS CREDITOS, DEPOSITOS, INVERSIONES Y APORTES DE CAPITAL PROVENIENTES DEL EXTERIOR 1. Este Capítulo establece las normas aplicables a las operaciones de cambios internacionales

CAPITULO XIV NORMAS APLICABLES A LOS CREDITOS, DEPOSITOS, INVERSIONES Y APORTES DE CAPITAL PROVENIENTES DEL EXTERIOR 1. Este Capítulo establece las normas aplicables a las operaciones de cambios internacionales

PROSPECTO CCA RENDIR NIT. 800.138.694-7

PROSPECTO CCA RENDIR NIT. 800.138.694-7 1. INFORMACIÓN GENERAL DE LA CARTERA COLECTIVA RENDIR Tipo de Cartera: Cartera Colectiva. Naturaleza: Abierta ó a la Vista, lo que significa que los inversionistas

PROSPECTO CCA RENDIR NIT. 800.138.694-7 1. INFORMACIÓN GENERAL DE LA CARTERA COLECTIVA RENDIR Tipo de Cartera: Cartera Colectiva. Naturaleza: Abierta ó a la Vista, lo que significa que los inversionistas

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

20. Indicadores financieros

20. Indicadores financieros 20. Indicadores financieros 20.1 Paridad promedio del peso mexicano respecto al dólar de los Estados Unidos de Norteamérica Serie anual de 1820 a 2013 Promedio de cotizaciones

20. Indicadores financieros 20. Indicadores financieros 20.1 Paridad promedio del peso mexicano respecto al dólar de los Estados Unidos de Norteamérica Serie anual de 1820 a 2013 Promedio de cotizaciones

CAPÍTULO VI COMPENSACIÓN Y LIQUIDACIÓN DE VALORES

CAPÍTULO VI COMPENSACIÓN Y LIQUIDACIÓN DE VALORES Este servicio consiste en la realización de transferencias electrónicas de valores depositados, entre cuentas de los Participantes, una vez se ha llegado

CAPÍTULO VI COMPENSACIÓN Y LIQUIDACIÓN DE VALORES Este servicio consiste en la realización de transferencias electrónicas de valores depositados, entre cuentas de los Participantes, una vez se ha llegado

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

NORMAS PARA EL REGISTRO ESPECIAL DE CAPTACIÓN DE RECURSOS MEDIANTE SUBASTA DE TÍTULOS POR PARTE DEL BANCO CENTRAL DE COSTA RICA

BANCO CENTRAL DE COSTA RICA NORMAS PARA EL REGISTRO ESPECIAL DE CAPTACIÓN DE RECURSOS MEDIANTE SUBASTA DE TÍTULOS POR PARTE DEL BANCO CENTRAL DE COSTA RICA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL

BANCO CENTRAL DE COSTA RICA NORMAS PARA EL REGISTRO ESPECIAL DE CAPTACIÓN DE RECURSOS MEDIANTE SUBASTA DE TÍTULOS POR PARTE DEL BANCO CENTRAL DE COSTA RICA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

DOCUMENTO DE TRABAJO PROCEDIMIENTO DE SOLICITUD Y OTORGAMIENTO DE LAS DISTINTAS MODALIDADES DE CREDITOS DEL FLAR El Convenio Constitutivo y el Reglamento del Directorio establecen los tipos y condiciones

MANUAL DE CUENTAS PARA ENTIDADES FINANCIERAS

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

CÓDIGO 160.00 Comprende los depósitos en otras entidades de intermediación financiera, depósitos en el Banco Central de Bolivia, valores representativos de deuda adquiridos por la entidad y certificados

SECRETARIA DE FINANZAS. Tegucigalpa, M.D.C.

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

SECRETARIA DE FINANZAS DIRECCION GENERAL DE INSTITUCIONES DESCENTRALIZADAS Informe de Inversiones Financieras Realizadas por Los Institutos de Previsión Social Del Sector Público Descentralizado (A Junio

Bogotá D.C., Doctor Nombre Cargo Empresa Dirección. Ciudad

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

4000 Bogotá D.C., Doctor Nombre Cargo Empresa Dirección Tel: &&& Ciudad Referencia Fax No. &&&& Sin número de radicación anterior 931 Servicios Generales 50 Solicitud Presentación Con anexos CONTRATACION

Boletín Semanal sobre el Estado de Cuenta del Banco de México

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

24 de marzo Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 20 de marzo. En la semana

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

GOBIERNO AUTÓNOMO MUNICIPAL DE EL ALTO RE-ST REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA APROBADO POR DECRETO EDIL N 079/2015 GESTIÓN 2015 Gobierno Autónomo Municipal de El Alto 2 3 4 Í N D I C E TÍTULO

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO SISTEMA DE TESORERÍA

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO SISTEMA DE TESORERÍA Octubre, 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA SERVICIO DE DESARROLLO DE LAS EMPRESAS

SERVICIO DE DESARROLLO DE LAS EMPRESAS PÚBLICAS PRODUCTIVAS SEDEM REGLAMENTO ESPECÍFICO SISTEMA DE TESORERÍA Octubre, 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA SERVICIO DE DESARROLLO DE LAS EMPRESAS

Boletín Semanal sobre el Estado de Cuenta del Banco de México

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

22 de septiembre Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 18 de septiembre.

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

Caja de Compensación de Asignación Familiar Los Andes. Razón reseña: Clasificación de un nuevo Instrumento. Febrero 2016

Razón reseña: Clasificación de un nuevo Instrumento A n a l i s t a Gonzalo Neculmán G. Tel. (56) 22433 5200 gonzalo.neculman@humphreys.cl Caja de Compensación de Asignación Familiar Los Andes Isidora

Razón reseña: Clasificación de un nuevo Instrumento A n a l i s t a Gonzalo Neculmán G. Tel. (56) 22433 5200 gonzalo.neculman@humphreys.cl Caja de Compensación de Asignación Familiar Los Andes Isidora

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

INFORME FISCAL Y FINANCIERO CAREPA

INFORME FISCAL Y FINANCIERO CAREPA 2013 INFORME FISCAL Y FINANCIERO MUNICIPIO DE CAREPA VIGENCIA FISCAL 2013 Contraloría General de Antioquia Contraloría Auxiliar de Auditoría Integrada Medellín, Junio

INFORME FISCAL Y FINANCIERO CAREPA 2013 INFORME FISCAL Y FINANCIERO MUNICIPIO DE CAREPA VIGENCIA FISCAL 2013 Contraloría General de Antioquia Contraloría Auxiliar de Auditoría Integrada Medellín, Junio

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA COMPATIBILIZADO EL 13/08/09 NOTA MEFP/VPCF/DGNGP/USE/Nº 1687/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA COMPATIBILIZADO EL 13/08/09 NOTA MEFP/VPCF/DGNGP/USE/Nº 1687/2009 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA TITULO I CONCEPTOS Y DISPOSICIONES GENERALES

MANUAL DE PROCEDIMIENTOS SH/TU/001

SH/TU/001 Nombre del procedimiento: Inversión de Recursos Disponibles en Inversiones Especializadas. Propósito: Obtener mayores rendimientos a través de estrategias y horizontes de inversión; procurando

SH/TU/001 Nombre del procedimiento: Inversión de Recursos Disponibles en Inversiones Especializadas. Propósito: Obtener mayores rendimientos a través de estrategias y horizontes de inversión; procurando

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

DECRETO 1013 DE 1995 (junio 16) Diario Oficial No. 41.895, del 16 de JUNIO DE 1995

Diario Oficial No. 41.895, del 16 de JUNIO DE 1995") DECRETO 1013 DE 1995 (junio 16) Diario Oficial No. 41.895, del 16 de JUNIO DE 1995 MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se dictan normas relacionadas con la inversión de los recursos de órganos

DECRETO 1013 DE 1995 (junio 16) Diario Oficial No. 41.895, del 16 de JUNIO DE 1995 MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO Por el cual se dictan normas relacionadas con la inversión de los recursos de órganos

FONDO DE EMPLEADOS DE QUALA S.A. FEQSA REGLAMENTO DE AHORROS. ACUERDO No. 002

FONDO DE EMPLEADOS DE QUALA S.A. FEQSA REGLAMENTO DE AHORROS ACUERDO No. 002 La Junta Directiva del FONDO DE EMPLEADOS DE QUALA S.A. - FEQSA, en uso de sus atribuciones legales y estatutarias, y CONSIDERANDO

FONDO DE EMPLEADOS DE QUALA S.A. FEQSA REGLAMENTO DE AHORROS ACUERDO No. 002 La Junta Directiva del FONDO DE EMPLEADOS DE QUALA S.A. - FEQSA, en uso de sus atribuciones legales y estatutarias, y CONSIDERANDO