MANUAL DE NORMAS Y PROCEDIMIENTOS ADMINISTRATIVOS DE LA COORDINACION DE TRIBUTOS DE VENEZOLANA DE ALIMENTOS LA CASA S.A

|

|

|

- Miguel Moreno Bustos

- hace 8 años

- Vistas:

Transcripción

1 Página: 1 de 73 MANUAL DE NORMAS Y PROCEDIMIENTOS DE TRIBUTOS DE VENEZOLANA DE ALIMENTOS LA CASA S.A

2 Página: 2 de 73 ÍNDICE CONTENIDO INTRODUCCION 3 OBJETIVO Y ALCANCE 4 MARCO JURIDICO 5 NORMAS GENERALES 7 NORMAS ESPECIFICAS 9 PROCEDIMIENTOS 10 Procedimiento: Asignación de Números de los Comprobantes de Retención 10 Procedimiento: Envió de información de los fondos Descentralizados 11 Procedimiento para Realizar los comprobantes de Retención de Impuestos 12 Procedimiento para Realizar los libros de compras y ventas 14 Procedimiento: Calculo de Enteramiento de la Declaración de IVA 15 Procedimiento: Calculo de Enteramiento y Pago de las Retenciones de IVA 16 Procedimiento: Calculo de Enteramiento y Pago de las Retenciones de ISLR 22 Procedimiento: Calculo de Enteramiento y Pago de las Retenciones 1* Procedimiento : ARCV 31 Declaración Estimada de Rentas 32 Flujogramas 46 Formatos 56 Glosario 62

3 Página: 3 de 73 ÍNTRODUCCIÓN La Coordinación de Tributos asegura el cumplimiento de la normativa tributaria establecida en leyes, decretos, providencias nacionales y ordenanzas municipales, en los rubros relacionados con las actividades desempeñadas por Venezolana de Alimentos la Casa S.A. a su vez vela porque la información que suministra sea veraz y oportuna es por ello que todas las transacciones que se desempeña en dicha área están enmarcadas en el presente manual para la correcta operatividad de los procesos. Contempla la descripción de procedimientos, validación de normativas administrativas, objetivos y normas políticas de la operación, que rigen para su elaboración, así como la diagramación de los proceso. Es de suma importancia tener en cuenta que el mismo deberá actualizarse en la medida que presente modificaciones de su contenido, en la estructura que organiza la gerencia o algún otro aspecto que influya en la operatividad del mismo.

4 Página: 4 de 73 OBJETIVO Y ALCANCE OBJETIVO Recapitular de forma ordenada, detallada y secuencial operaciones realizadas en la Área de Servicios Tributarios, precisando responsabilidades de los distintos miembros que intervienen en la práctica, revisión y evaluación de las mismas, estableciendo de manera formal procedimientos y técnicas aplicables. ALCANCE El ámbito del presente Manual de Normas y Procedimientos Administrativos de la Coordinación de Tributos de Venezolana de Alimentos La Casa S.A, está encaminado a normalizar y estandarizar las distintas actividades que se desarrolla en la aplicación de procesos en materia de emisión de operaciones de tributos involucrando a los departamentos y las divisiones administrativas de los Fondos Descentralizados que conforman para la empresa.

5 Página: 5 de 73 MARCO JURÍDICO Constitución de la República Bolivariana de Venezuela Ley Orgánica de la Administración Financiera del Sector Público. Caracas, martes 27 de marzo de 2012 Ley Orgánica de la Contraloría General de la República y el Sistema Nacional de Control Fiscal. Gaceta Oficial de la República Bolivariana de Venezuela No Extraordinario del 23 de diciembre de Ley Contra la Corrupción. Gaceta Oficial Extraordinaria Nro de fecha 07 de abril de Código Orgánico Tributario, Gaceta Oficial Nº de fecha 17/10/2001. Ley del Impuesto al Valor Agregado. Gaceta Oficial N de fecha 26 de febrero de Providencia Administrativa 0056A mediante la cual se designan a los Contribuyentes Especiales como Agentes de retención del Impuesto al Valor Agregado. de fecha 27 de Enero de 2005 Providencia Administrativa Nro emitida en Gaceta Oficial Nro de fecha 08 de noviembre del año Normativa general de emisión de facturas y documentos fiscales. Reglamento a la Ley del Impuesto Valor Agregado Ley de Impuesto Sobre la Renta, Gaceta Nº de fecha 16 de febrero de 2007.

6 Página: 6 de 73 Reglamento de la Ley de Impuesto Sobre La Renta. 24 septiembre de 2003, Gaceta Extraordinaria Reglamento Parcial de Ley de Impuesto Sobre la Renta, Decreto de mayo de 1997, Gaceta rige en materia de retenciones. Gaceta Nº013 fecha 13 de Agosto de 2009, Ley de Timbre Fiscal del Gobierno de Distrito Capital

7 Página: 7 de 73 NORMAS GENERALES 1. Todas las operaciones de Venezolana de Alimentos La Casa S.A. deberán ser registradas y aplicada de acuerdo a las leyes y reglamentos de la administración tributarias del sector público dictadas por el Servicio Nacional Integrado de la Administración Aduanera Tributaria (SENIAT). 2. Todas las operaciones de Tributos deberán ser realizadas y registradas de acuerdo con los artículos que nos indican en cada ley venezolana y sus reglamentos. 3. Analizar los expedientes de forma detallada. 4. Registro del Libro de Compras. 5. Resumen de las retenciones aplicadas. 6. Recopilar información para el registro del Libro de Ventas 7. Consolidar información de las retenciones. 8. Realizar los puntos de cuenta para gestionar los pagos de los Impuestos. 9. Se hace la distribución del correlativo de números para los comprobantes de Retención de IVA a cada Coordinación de Gestión Administrativa de los Fondos Descentralizados de la empresa. 10. Enterar y pagar en los casos que se genere pago ante los entes receptores designados por Sistema Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) las cantidades generadas por el cálculo de IVA, Retenciones de IVA y Retenciones de ISLR. 11. Enterar y pagar en los casos que se genere pago ante los entes receptores designados por la Alcaldía del Municipio Libertador las cantidades generadas por la retención del impuesto del 1*1000.

8 Página: 8 de Presentar ante Sistema Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) la declaración estimada forma 0025 y definitiva de rentas forma 0026 y realizar en caso que genere el pago ante las oficinas receptoras designadas.

9 Página: 9 de 73 NORMAS ESPECIFICAS NORMAS ESPECÍFICAS Las áreas administrativas y dependencias que gestionen la información deberán notificar por escrito a la Coordinación de Servicios Tributarios, de los periodos mensuales donde se hayan efectuado las retenciones de impuesto. Actualmente se manejan cronogramas de trabajo, Recepción y pago de obligaciones tributarias, en la Coordinación de Servicios Tributarios, responsables del servicio SENIAT.

10 Página: 10 de 73 ASIGNACION DE NUMEROS DE LOS COMPROBANTES DE RETENCION Se hace el formato de comprobante de retención para llevar el control quincenal del mismo. Las coordinaciones de gestión administrativa de Los fondos descentralizadas solicita al Coordinador de Tributos un número estipulado de comprobante, dependiendo de cuantos expedientes tienen que aplicarle retención. El Coordinador de Tributos le asigna según el correlativo la cantidad de números que fueron solicitados. Posterior a esto, el Coordinador de Tributos para mantener un control interno de la asignación, actualiza su formato de correlativo de números de comprobantes, el cual cada coordinación descentralizada se le diferencia con un color y el nombre de la persona responsable del área. ENERO 1º Quincena 2014 Correlativos Analista 1º QCNA ENERO 4841 JOSE 4842 ANA 4843 ANA 4844 ANA 4845 ANA 4846 JOSE 4847 MARIA 4848 MARIA 4849 MARIA 4850 MARIA

11 Página: 11 de 73 ENVIO DE INFORMACION DE LOS FONDOS DESCENTRELIZADOS Las coordinaciones de gestión administrativa de los fondos descentralizados tienen que enviar por correo electrónico la información que se detallara a continuación a la coordinación de tributos: Resumen quincenal de los libro de compras. Retenciones hechas a cada proveedor con su número de correlativo acorde de lo entregado con el formato de Correlativos de Números de comprobantes de Retención. Puntos de cuentas de cada expediente de retención. Copia de la factura original Seguidamente al comprobar que toda la información haya sido recibida completamente, el analista de tributos procederá a la revisión de todos los libros de compras, para su consolidación respectiva para la declaración quincenal de las retenciones del IVA y mensual con las retenciones de ISLR. Toda la información debe ser enviada al concluir cada quincena, es decir, el 16 y el 01 de cada mes respectivamente.

12 Página: 12 de 73 PROCEDIMIENTO PARA REALIZAR LOS COMPROBANTES DE RETENCIÓN DE IMPUESTOS El coordinador Recibe y revisa, con la finalidad de que el expediente suministrado contenga la Factura Original o Copia y la Consulta de RIF expedida por el SENIAT a través de la página Web. El expediente es entregado al analista el cual debe realizar la base de cálculo de la retención que apliquen tomando en cuenta lo establecido en los marcos legales y generar los comprobantes de retención. El analista elabora los comprobantes de Retención de Impuestos (1*1000, Retenciones de IVA, Retenciones de ISLR persona Natural, Retenciones de ISLR persona Jurídica, Retenciones de Responsabilidad Social) en los caso que apliquen. Imprime cinco (5) ejemplares por comprobante, para ser distribuidos en tres (3) juegos de la siguiente manera: el primer (1) juego debe estar acompañado del expediente que se entrega en la Coordinación de Servicios Financieros debe contener una base de cálculo y 3 ejemplares de cada comprobante de retención que se halla generado, el segundo (2) juego que sirve de recibido para la sección de impuesto para su control y fiscalización ante el SENIAT debe contener una base de cálculo y 1 ejemplares de cada comprobante de retención, el tercero (3) va a contabilidad para su registro de cuentas por pagar debe contener una base de cálculo y 1 ejemplares de cada comprobante de retención mas la copia del punto de cuenta y de la factura. El Analista registrar en el resumen general por cada tipo de impuesto, las retenciones aplicada a cada proveedor. El analista registra en el formato de control las retenciones enviadas y recibida a cada proveedor.

13 Página: 13 de 73 Archivar todas las copias de las retenciones aplicadas a cada expediente que se entrega a la coordinación de servicios financiero. Archiva todos los comprobantes de retención que se reciben firmadas por cada proveedor. El analista organiza y verifica el resumen de retención de impuestos (ISLR, 1x100, retención de IVA, responsabilidad social) y así poder generar el libro de compra. El analista elabora los Comprobantes de ARCV. El analista registra las facturas de Caja Chica y Fondo Rotatorios al Libro de Compras.

14 Página: 14 de 73 PROCEDIMIENTO PARA REALIZAR LOS LIBROS DE COMPRAS Y VENTAS El Coordinador consolida en el Libro de Compras todas las transacciones de compras realizadas por Sede y por las coordinaciones de gestión administrativa de los fondos descentralizados. El coordinador coteja la información que es vaciada en el libro de compras con los consolidados de los resúmenes de retenciones para cerciorarse de que no falta alguna compra. El coordinador supervisa que el libro de compras cumpla con todos los requerimientos exigidos por las normas tributarias El coordinador recopilar y verificar los libros de ventas de cada Planta y Abasto para poder organizar por serie, y si falta alguna se solicita el faltante a la Gerencia de Facturación. El coordinador recopilar y verificar los libros de ventas de cada Arepera para poder organizar por serie, y si falta alguna se solicita el faltante a la Gerencia de Control de Ingresos.

15 Página: 15 de 73 CALCULO DE ENTERAMIENTO DE LA DECLARACIÓN DE IVA El coordinador recopilar y verificar los libros de ventas y compras. En los libros de compras y ventas se desglosa en los ajustes las facturas o notas que sean de meses anteriores. El coordinador procede a montar en la base de cálculo de la declaración de IVA todo lo concerniente a las ventas y a las compras en la cual se determina el monto de los créditos y débitos fiscales del mes. Con los débitos y créditos fiscales se procede a realizar el prorrateo de los créditos fiscales en el cual se calcula dividiendo las ventas totales entre las ventas no gravadas el porcentaje que resulta de dicha división, se multiplica por los créditos fiscales del mes y el monto que da es el monto que se incluirá como monto de créditos fiscales prorrateados. Se relacionan y se calcula el monto total de las retenciones de IVA efectuadas por terceros, para que dicho monto sea tomado como deducible en la declaración de IVA. Con los datos antes mencionado se procede a llenar la planilla Forma 30 en un borrador y luego su posterior inclusión en el portal web del SENIAT. Imprime la forma 30, y se anexan los papeles de trabajo de la declaración, como soportes. Imprime los Certificados Electrónicos de Recepción de Declaraciones realizadas por el portal web del SENIAT.

16 Página: 16 de 73 CALCULO DE ENTERAMIENTO Y PAGO DE LAS RETENCIONES DE IVA El coordinador organiza y verifica el resumen de retención de IVA, de la quincena a declarar. 1. Seleccione un documento de Excel, el cual trabajara por columnas Identificadas de la siguiente manera: Columna Descripción A RIF del Agente de Retención B Periodo Impositivo C Fecha de Factura D Tipo de Operación (C=compra; V=ventas) E Tipo de documento (01=Factura; 02=Nota de Debito; 03=Notas de Créditos) F RIF de Proveedor G Numero de Documento (01=Factura; 02=Nota de Debito; 03=Notas de Créditos) H Número de Control I Monto total del documento J Base Imponible K Monto del IVA Retenido L Número del documento afectado (Factura que dio origen a la N/C o N/D) M Número de Comprobante de Retención N Monto Exento del IVA O Alícuota P Número de Expediente

E Tipo de documento (01=Factura; 02=Nota de Debito; 03=Notas de Créditos) F RIF de Proveedor G Numero de Documento (01=Factura; 02=Nota de Debito; 03=Notas de")

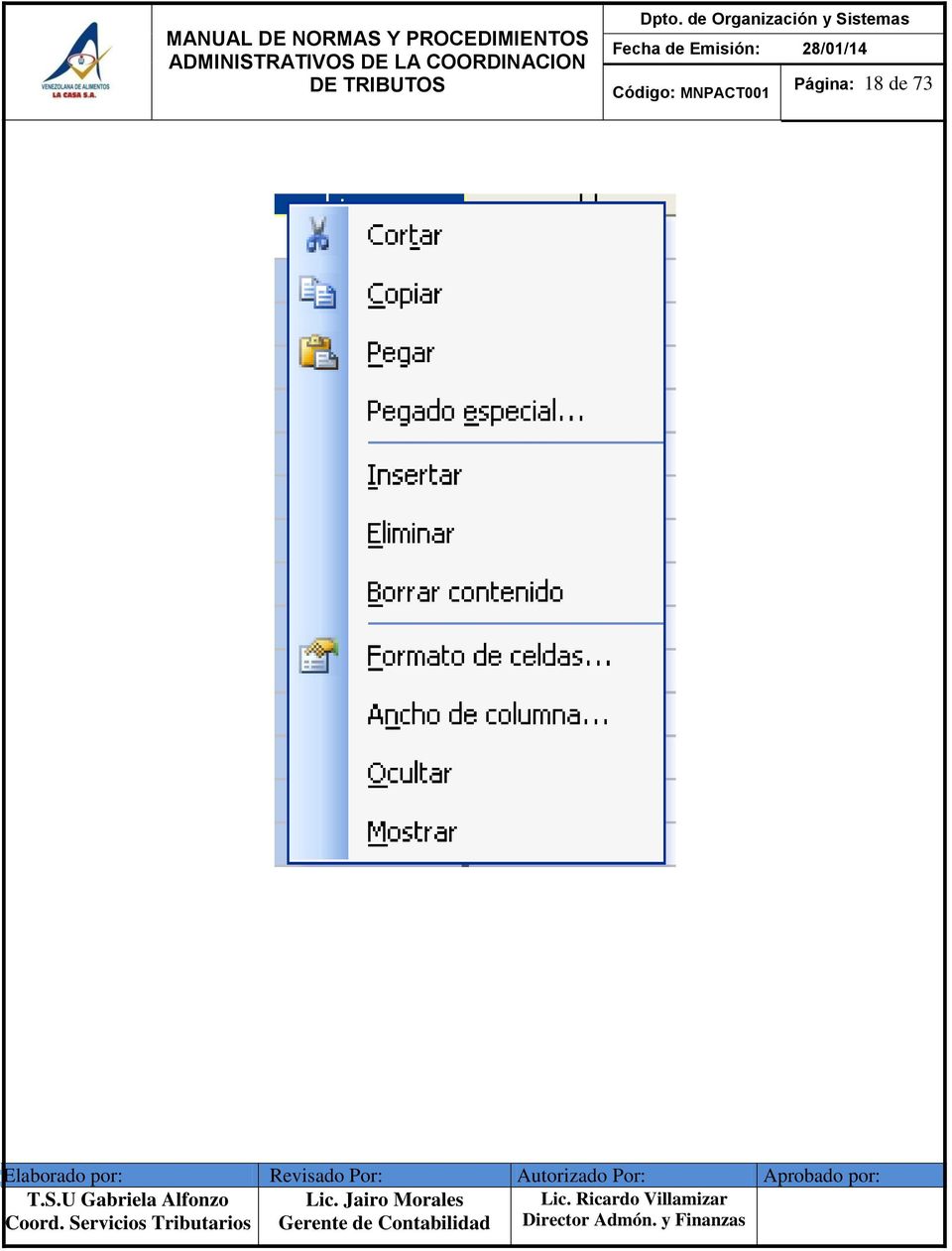

17 Página: 17 de Se Ingresa los datos. El documento quedara de la siguiente manera en el Documento de Excel Modelo de Archivo cuando existan pagos sujetos a Retención Modelo de Archivo cuando no existan pagos sujetos a Retención Nota: Existen dos tipos de Declaraciones de Retención, una con pago y otra con pago Cero. Una vez culminado el documento, seleccione la columna y haga clic en el botón derecho del Mouse. Se mostrará una ventana en el documento de Excel, seleccione la opción formato de Celda

18 Página: 18 de 73

19 Página: 19 de 73 Se mostrara la ventana Formato de Celda, el contribuyente deberá realizar los cambios de las columnas de Excel a través de la pestaña Numero, según el cuadro, mostrado a continuación.

. Haga clic en aceptar para guardar el documento El archivo quedara guardado bajo el formato TXT.")

20 Página: 20 de 73 Haga clic en el botón Aceptar Una vez culminado el archivo seleccione la Opción Guardar Como el documento de Excel y seleccione Guardar como Tipo: texto (Delimitado por Tabulaciones) (*.TXT). Haga clic en aceptar para guardar el documento El archivo quedara guardado bajo el formato TXT. Para verificar si el mismo está correcto, seleccione en el portal del SENIAT, sistema en Línea/Retención de IVA (prueba de carga de archivo) Si al procesar el archivo el mismo posee errores, seleccione la opción errores. Una vez seleccionado le indicara en que columna tuvo el error.

Si al")

21 Página: 21 de 73 Una vez corregido el documento procese el archivo nuevamente, si el archivo no contiene errores el sistema le mostrará la siguiente pantalla. Ya finalizado el proceso de pruebas, ingrese al portal del SENIAT con su clave y usuario. Seleccione la Opción IVA/Retenciones y procese su archivo TXT.

22 Página: 22 de 73 CALCULO DE ENTERAMIENTO Y PAGO DE LAS RETENCIONES DEL ISLR El coordinador organiza y verifica el resumen de retención de ISLR, del mes a declarar. Se crea un macro de Excel el cual deberá contener de los siguientes datos:

23 Página: 23 de 73 El archivo XML deberá contener la totalidad de los pagos o abonos en cuenta efectuados por concepto de sueldos, salarios y demás remuneraciones similares, así como los pagos o abonos en cuenta efectuados por otros conceptos distintos a acciones y dividendos, aún en los casos en que estás no generen retención. En el caso del código concepto que se menciona en la tabla anterior se deben tomar los códigos asociados a cada actividad reflejados en el Manual Técnico Retenciones de ISLR (Declaración Mensual) Versión 2.3. Luego de incluir todos los datos antes mencionados deberá quedar un archivo XML

24 Página: 24 de 73 Posterior a esto se deberá proceder a empaquetar el archivo XML en un archivo macro, el cual será procesado a través de la pagina del SENIAT

25 Página: 25 de 73

26 Página: 26 de 73

27 Página: 27 de 73

28 Página: 28 de 73

29 Página: 29 de 73

30 Página: 30 de 73 CALCULO DE ENTERAMIENTO Y PAGO DE LA DECLARACIÓN DE RETENCIONES 1*1000 El coordinador organiza y verifica el resumen de retención de 1*1000, del mes a declarar. Las retenciones deberán ser practicadas en el periodo desde 1 hasta el último día hábil de cada mes ambos inclusive Se deberá enterar el reporte y pago de las retenciones del 1*1000 dentro de los 5 primeros días del mes siguiente Se enterara un reporte mensual ante el servicio de administración tributaria del distrito capital (SATDC) con una copia del comprobante de pago. El archivo a enviar deberá ser un archivo TXT el cual debe contener: Fecha de la factura Numero de la factura Nombre del contribuyente Cedula de identidad o RIF Monto total de la Factura Monto del impuesto retenido Domicilio fiscal del ente público así como la identificación del Municipio Numero de la Planilla de depósito Periodo Fiscal Los pagos se deberán realizar en las oficinas recaudadoras autorizadas por el servicio de administración tributaria del distrito capital (SATDC).

31 Página: 31 de 73 ARCV Al finalizar el año los proveedores están en su derecho de solicitar los ARCV que son los resúmenes anuales de todas las retenciones de ISLR realizadas. El analista de impuesto revisa en el resumen mensual de retenciones de ISLR y va agrupando en el cuadro de ARCV cada una de las retenciones aplicadas. Posteriormente se totaliza el comprobante ARCV. El coordinador realiza la revisión a dicho comprobante y coteja cada una de las retenciones aplicadas. El comprobante es firmado y sellado por él y por el Gerente de contabilidad para su posterior entrega al proveedor el cual lo usara para su declaración definitiva de rentas.

32 Página: 32 de 73 DECLARACIÓN ESTIMADA DE RENTAS El Ejecutivo Nacional tiene la facultad de ordenar que ciertos contribuyentes, que dentro del año inmediatamente anterior al ejercicio en curso, hayan obtenido enriquecimientos netos superiores a mil quinientas unidades tributadas (1.500 U. T), presenten declaración estimada de sus enriquecimientos correspondiente al año gravable en curso, a los fines de la determinación y pago de anticipo de impuestos, de conformidad a las disposiciones establecidas en el reglamento, tomando como base los datos de la declaración definitiva del ejercicio anterior o anteriores. El cálculo del anticipo en la Declaración Estimada se realiza en base a los datos de la Declaración Definitiva de Rentas del ejercicio anterior, siguiendo los pasos que se describen a continuación: Calcular (como mínimo) el 80 % del enriquecimiento global neto obtenido en el Ejercicio inmediato anterior. Aplicar la tarifa correspondiente a la fracción del enriquecimiento global neto Estimado. TARIFA Nº 2: PERSONAS JURIDICAS EXPRESADA EN UNIDADES TRIBUTARIAS % SUSTRAENDO U.T. Por la fracción comprendida hasta 2000 U.T 15 Por la fracción que exceda de 2000 U.T. hasta 3000 U.T U.T. Por la fracción que exceda de 3000 U.T U.T

33 Página: 33 de 73 Al anticipo de impuesto determinado conforme a lo señalado en los puntos 1 y 2, deberá deducirse el excedente de rebajas de años anteriores y las rebajas por nuevas inversiones en activos fijos del ejercicio. Del anticipo de impuesto determinado conforme al punto anterior, sólo se pagará el 75% Al impuesto liquidable se deducirán las otras rebajas del impuestos que correspondan, tales como: Retenciones de ISLR hasta el mes anterior a la declaración, anticipo pagado por enajenaciones de inmuebles, impuestos pagados en exceso en ejercicios anteriores no compensados ni reintegrados, entre otros para determinar el impuesto por pagar Ejemplo de cálculo CALCULO DECLARACION ESTIMADA Enriquecimiento neto del ejercicio 2012 Bs.: ,74 Retenciones soportadas hasta el 31 de mayo de 2013: Enriquecimiento neto estimado: Bs.: ,00 80% de Bs ,74 Bs.: ,59 Impuesto Tarifa Nro. II: 34% de Bs ,59 Bs.: ,04 Menos: Sustraendo (Tarifa UT = Bs. 107,00) Bs.: ,00 Impuesto determinado Bs.: ,04 Impuesto liquidable 75% de Bs ,04 Bs.: ,53 Menos: Impuestos retenidos hasta el 31 de mayo 2013 Bs.: ,00 impuestos pagados en exceso en ejercicios anteriores no compensados ni reintegrados Bs.: ,23 Total Impuesto a Pagar Bs.: ,30

34 Página: 34 de 73 Una vez se tiene el cálculo del monto a pagar se procede a acceder a el portal del SENIAT ( Se acede a la opción de persona jurídica En el menú del contribuyente se selecciona la opción de procesos tributarios, Declaración de ISLR / Estimada

35 Página: 35 de 73

36 Página: 36 de 73 Posteriormente se procede al llenado de la planilla con la base de cálculo

37 Página: 37 de 73

38 Página: 38 de 73

39 Página: 39 de 73

40 Página: 40 de 73

41 Página: 41 de 73

42 Página: 42 de 73

43 Página: 43 de 73

44 Página: 44 de 73

45 Página: 45 de 73

46 Página: 46 de 73 FLUJOGRAMAS Flujograma de Procedimiento para la Asignación de Números para los Comprobantes de Retención Coordinador(a) de Servicios Tributarios Inicio Hacer el formato del comprobante de retención para llevar el control quincenal del mismo Recibe solicitud de las Coordinaciones Administrativas de los fondos descentralizados un numero estipulado del comprobante dependiendo a cuantos expedientes tienen que realizarle las retenciones Asignar según el correlativo la cantidad de números que fueron solicitados Mantener un control interno de la asignación, actualizar su formato correlativo de numero de comprobantes y a cada Coordinación descentralizada se le diferencia con un color y nombre de la persona responsable del área Fin

47 Página: 47 de 73 Fujograma de Procedimiento para el Envió de Información de los Fondos Descentralizados Analista de Servicios Tributarios Inicio Recibe información detallada por correo electrónico Proceder a la revisión de todos los libros de compras para su consolidación respectiva para la declaración quincenal de la retenciones del IVA y mensual con las retenciones del ISRL Enviar toda la información al concluir cada quincena y cada mes respectivamente Fin

48 Página: 48 de 73 Flujograma de Procedimiento para Realizar los Comprobantes de Retención de Impuestos Coordinador(a) de Servicios Tributarios Analista de Servicios Tributos Inicio Recibe y revisa expediente suministrado que contenga factura original o copia ya la consulta del RIF expedida por el SENIAT a través de la pagina wed Recibe y elabora comprobantes de retención de impuestos, retención de IVA, retenciones de ISRL persona natural y jurídica y retenciones de responsabilidad social Entrega el expediente al analista para que realice la base de calculo de la retención Imprimir 5 ejemplares por comprobante para distribuirlos en tres juegos Registrar en el resumen general por cada tipo de impuesto las retenciones aplicadas a cada proveedor Registrar en el formato de control de retenciones enviadas y recibidas a cada proveedor Archivar todas las copias de las retenciones aplicadas a cada expediente que se entrega a la coordinación de servicios financieros Archivar todos los comprobantes de retención que se reciben firmadas por cada proveedor Organizar y verificar el resumen de retención de impuestos (ISRL, 1*1000, retención de IVA, responsabilidad social) y así poder generar el libro de compra Elaborar comprobantes de ARCV Registrar las facturas de caja chica y fondo rotatorio al libro de compras Fin

49 Página: 49 de 73 Flujograma de Procedimiento para Realizar Libros de Compra y Venta Coordinador(a) de Servicios Tributarios Inicio Consolidar en libro de compras todas la transacciones de compra realizadas por sede y por las coordinaciones de gestión administrativa de los fondos descentralizados Contrastar la información que es vaciada en el libro de compras con los consolidados de los resúmenes de para cerciorarse de que no falta alguna compra Supervisar que el libro de compras cumpla con todos lo requerimientos exigidos por las normas tributarias Recopilar y verificar los libros de ventas de cada planta y abasto para poder organizar por serie, si falta alguna se solicita a la Gerencia de facturación Recopilar y verificar los libros de ventas de cada arepera para poder organizar por serie, si falta alguna se solicita a la Gerencia de Control de Ingresos Fin

50 Página: 50 de 73 Flujograma de Procedimiento para el Cálculo de Enteramiento de la Declaración de IVA Coordinador(a) de Servicios Tributarios Inicio Recopilar y verificar los libros de ventas y compras Desglosar en los libro de compras y ventas los ajustes, las facturas o notas que sean de meses anteriores Proceder a montar en la base de calculo de la declaración de IVA todo lo referente a las ventas y a las compras en la que se determinara el monto de los débitos y créditos fiscales del mes Realizar prorrateo de los créditos fiscales del mes el cual se incluirá como monto de créditos fiscales prorrateados Relacionar y calcular el monto total de las retenciones de IVA efectuadas por terceros para que el monto sea tomado como deducible en la declaración de IVA Llenar la planilla forma 30 en un borrador y luego realizar inclusión en el portal wed del SENIAT Imprimir la forma 30 y anexar los papeles de trabajo de la declaración como soportes Imprimir los certificados electrónicos de recepción de Declaraciones realizadas por el portal wed del SENIAT Fin

51 Página: 51 de 73 Flujograma de Procedimiento para el Cálculo de Enteramiento y Pago de las Retenciones de IVA Coordinador(a) de Servicios Tributarios Inicio Organizar y verificar resumen de IVA de la quincena a declarar Seleccionar documento Excel el cual trabajara por columnas identificadas y proceder a ingresar los datos Culminado el documento seleccionar la columna y hacer clic en el botón derecho del mouse, se mostrara una ventana en el formato Excel seleccionar la opción formato de celda El contribuyente debe realizar los cambios de las columnas de Excel a través de la pestaña numero según el cuadro y hacer clic en el botón aceptar Culminado el archivo seleccionar la opción guardar como el documento de Excel y seleccione guardar como tipo: texto(txt) y hacer clic en aceptar para guardar el documento Verificar si el archivo esta correcto, seleccionar en el portal SENIAT sistema en línea/retención de IVA (prueba de carga de archivo) Al ser procesado el archivo posee errores, seleccionar la opción errores y le indicara en que columna tuvo el error Corregido el documento procesar el archivo nuevamente Finalizado el proceso de pruebas ingresar al portal del SENIAT con su clave y usuario y seleccionar la opción IVA/ Retenciones y procese su archivo TXT Fin

52 Página: 52 de 73 Flujograma de Procedimiento para el Cálculo de enteramiento y pago de las Retenciones del ISRL Coordinador(a) de Servicios Tributarios Inicio Organizar y verificar el resumen de retenciones de ISRL del mes a declarar Crear un macro de Excel Ingresar al portal fiscal donde le aparecerá habilitada la opción de procesos tributarios Seleccionar la opción de la retención a declarar e indicar si realizo o no operaciones en el periodo Hacer clic en el botón examinar con el objeto de ubicar el archivo XML Ubicar el archivo XML correspondiente a las retenciones a declarar y seleccionar la opción aceptar El sistema procederá a calcular el total a enterar por concepto de retenciones Conforme NO Seleccionar el botón atrás para realizar modificaciones SI Seleccionar la opción continuar Luego de presionar continuar es registrada la información de la declaración finalmente Fin

53 Página: 53 de 73 Flujograma de Procedimiento para el Caculo de Enteramiento y pago de la Declaración de Retenciones 1*1000 Coordinador(a) de Servicios tributarios Inicio Organiza y verifica resumen de retención de 1*1000 del mes a declarar Enterar el reporte y pago de las retenciones del 1*1000 dentro de los primeros 5 días del mes siguiente Enterar un reporte mensual ante el servicio de administración tributaria del distrito capital(satdc) con una copia del comprobante de pago El archivo enviar debe ser un archivo TXT el Cual debe contener: fecha de la factura, numero de la factura, nombre del constituyente, cedula de identidad o RIF, monto total de la factura, monto del impuesto retenido, domicilio fiscal del ente publico así como la identidad del municipio, numero de la planilla de deposito y periodo fiscal Realizar los pagos en las oficinas recaudadoras autorizadas por el servicio de administración tributaria del Distrito Capital (SATDC) Fin

54 Página: 54 de 73 Flujograma de Procedimiento para el ARCV Analista de Servicios Tributarios Coordinador(a) de Servicios Tributarios Gerente de Contabilidad Inicio Se recibe solicitud de los ARCV a fin de año Revisa el resumen mensual de retenciones de ISRL y va agrupando en el cuadro de ARCV cada una de las retenciones aplicadas Totalizar el comprobante de ARCV Realiza revisión del comprobante y coteja cada una de las retenciones aplicadas Firma y sella para entregar al proveedor el cual lo usara para su declaración definitiva de rentas Fin

55 Página: 55 de 73 Flujograma de Procedimiento para la Declaración Estimada de Rentas Coordinador(a) de Servicios Tributarios Inicio Realizar base de datos de la declaración definitiva de rentas: calcular(como mínimo) el 80% del enriquecido global neto, aplicar tarifa correspondiente a la fracción del enriquecimiento global neto estimado Deducir el excedente de rebajas de dos años anteriores y las rebajas nuevas por inversiones en activos fijos del ejercicio Pagar del anticipo del impuesto solo el 75% Al impuesto liquidable deducirle las otras rebajas del impuesto que correspondan como: retenciones del ISLR hasta el mes anterior de la declaración, anticipo pagado por enajenaciones de inmuebles, impuestos pagados en exceso en ejercicios anteriores no compensados ni reintegrados, entre otros Realizado el calculo del monto a pagar proceder a acceder a el portal del SENIAT ( Acceder a la opción persona jurídica en el menú del constituyente y seleccionar la opción procesos tributarios/ declaración del ISLR/estimada Proceder al llenado de la planilla con la base de calculo Fin

56 Página: 56 de 73 FORMATOS BASE DE CALCULOS GERENCIA DE CONTABILIDAD COORDINACIÓN DE SERVICIOS TRIBUTARIOS BASE DE CALCULOS Jueves, 02 de Mayo de 2013 INVERSIONES DAKASAKA Fecha de Facturación Nº de Control Nº de Rif Factura a Cancelar Nº 26/01/ J FECHA DE ORDEN DE PAGO O SERVICIO 02/05/2013 Nº DE ORDEN C MONTO BRUTO A CANCELAR de LA FACTURA Nº ,78 MONTO SUJETO A RETENCIÓN 1 X ,78 Menos: Impuesto 1 x 1000 Timbre Fiscal 29,63 MONTO EXENTO POR PAGAR ,78 MONTO SUJETO A RETENCIÓN IVA PARA.. 592,64 IVA 12,0% 71,12 IVA 8,0% 0,00 Menos: RETENCIÓN IVA. 100,0% 71,12 TOTAL IVA CANCELAR. 0,00 MONTO BRUTO 100,0% MONTO SUJETO A RETENCIÓN ISLR % 2,0% ,78 592,64 SUSTRAENDO 0,00 592,64 RESPONSABILIDAD SOCIAL 2,0% ,78 592,64 Pendiente por pagar 0,00 NOTA: SE ESTA PAGANDO LA FACTURA TOTAL RETENCIONES A PAGAR TOTAL MONTO NETO A PAGAR 1.286, ,52 Elaborado por: Analista Contable Aprobado por: Jonathan Vasquez Coordinador de Servicios Financieros Revisado por: Recibido: Yasmin Mendez Coordinadora de Servicios Tributarios Analista Cuentas por Pagar Av. Sucre, entre la Comisaría del Oeste Antonio José de Sucre y Calle Mauri, Centro de Acopio Catia, Parroquia Sucre, CaracasVenezuela. Telf , Fax

57 Página: 57 de 73 COMPROBANTE DE RETENCION LEY DE TIMBRE FISCAL 1X1000 AGENTE DE RETENCION: Venezolana de Alimentos LA CASA, S.A. R.I.F. Nº PLAN: G GERENCIA DE CONTABILIDAD COORDINACION DE SERVICIOS TRIBUTARIOS COMPROBANTE DE RETENCIÓN DEL IMPUESTO LEY DE TIMBRE FISCAL (1X1000) Consagrado en el artículo 9 de la Ordenanza de Timbre Fiscal del Distrito Metropolitano de Caracas Aplica a todo Pago que supere las 50 U.T Venezolana de Alimentos LA CASA, S.A. Dirección: AV. SUCRE DE Catia, GALPONES DE Catia, PARROQUIA SUCRE DEL MUNICIPIO LIBERTADOR DE LA CIUDAD DE CARACAS, DISTRITO CAPITAL Telefono: / DATOS DEL BENEFICIARIO INVERSIONES DAKASAKA Nº R.I.F.: J Nº DE ORDEN: Fecha de Orden: C /05/2013 Nº DE FACTURA FECHA DE FACTURA MONTO SUJETO A IMPUESTO RETENIDO /01/ ,78 29, ,78 29,63 FIRMA Y SELLO AGENTE DE RETENCION R.I.F. NºG " BICENTENARIO DEL JURAMENTO DEL LIBERTADOR SIMON BOLIVAR EN EL MONTE SACRO" "La corrupciòn es la peor lacra de la condiciòn humana, quien roba al pueblo se roba asì mismo, y debe ser declarado como traidor a la patria" "SIMON BOLIVAR"

58 Página: 58 de 73 COMPROBANTE DE RETENCION IMPUESTO AL VALOR AGREGADO NRO. COMPROBANTE FECHA: 02/05/2013 (Ley IVA Art. 11: SERAN RESPONSABLES DEL PAGO DEL IMPUESTO EN CALIDAD DE AGENTES DE RETENCION, LOS CIERTOS SERVICIOS, A QUIENES LA ADMINISTRACION TRIBUTARIA DESIGNE COMO TAL 2. NOMBRE O RAZON SOCIAL DEL AGENTE DE RETENCIÓN 3. REGISTRO DE INFORMACIÓN FISCAL DEL AGENTE DE RETENCIÓN 4. PERIODO FISCAL VENEZOLANA DE ALIMENTOS LA CASA, S.A. G AÑO: 2013 / MES: DIRECCIÓN FISCAL DEL AGENTE DE RETENCIÓN AV. SUCRE GALPONES DE CATIA URB CATIA CARACAS ZONA POSTAL NOMBRE O RAZON SOCIAL DEL SUJETO RETENIDO 7. REGISTRO DE INFORMACIÓN FISCAL DEL SUJETO RETENIDO (RIF) INVERSIONES DAKASAKA J Oper. Nro. Fecha de la Factura Número de Factura Núm Ctrol. de Factura Número Nota Débito Número de (Nota Crdto.) Tipo de Transacc. Número de Factura Afectada Total Compras Incluyendo el IVA Compras sin derecho a Crédito IVA COMPRAS INTERNAS o Base Imponible O1 26/01/ ,76 592,64 12% 71,12 71,12 O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % O % 663,76 592,64 71,12 Por: Agente de Retención Por: Sujeto Retenido 592,64 Venezolana de Alimentos La Casa, s.a. % Alicuota Impuesto IVA TOTAL IVA Retenido IVA Retenido 71,12 : Firma: Firma: FIRMA Y SELLO AGENTE DE RETENCION Nombre: C.I.:

59 Página: 59 de 73 COMPROBANTE DE RETENCION RESPONSABILIDAD SOCIAL NRO. COMPROBANTE Art. Nº 6 Numeral 19 Compromiso de Responsabilidad Social: Son todos aquellos acuerdos que los oferentes establecen en su oferta, para la atención de por lo menos una de las demandas Sociales. Art. Nº 44 Numeral 14 de la Ley de Contrataciones Publicas. 2. NOMBRE O RAZÓN SOCIAL DEL AGENTE DE RETENCIÓN AÑO: 2013 / MES: 01 VENEZOLANA DE ALIMENTOS LA CASA, S.A. 5. DIRECCIÓN FISCAL DEL AGENTE DE RETENCIÓN 3. REGISTRO DE INFORMACIÓN FISCAL DEL AGENTE DE RETENCIÓN AV. SUCRE GALPONES DE CATIA URB CATIA CARACAS ZONA POSTAL 1030 G NOMBRE O RAZÓN SOCIAL DEL SUJETO RETENIDO 7. REGISTRO DE INFORMACIÓN FISCAL DEL SUJETO RETENIDO (RIF) INVERSIONES DAKASAKA J Fecha de Orden de Pago Numero de Orden de Pago Numero de Contrato Comprobante de Retención de Responsabilidad Social (Art.44 Numeral 14 de la Ley de Contrataciones Públicas) Numero de NotariaTomo Nº de Factura Total Facturado IVA Base Sujeta a Retención % a Retener Total Retención Por Responsabilidad Social 02/05/2013 C , ,90 71, ,78 2,00% 592, ,90 71, ,78 592,64 TOTAL RETENCIÓN DE RESPONSABILIDAD SOCIAL 592,64 Por: Agente de Retención Venezolana de Alimentos La Casa, s.a. Por: Sujeto Retenido Firma: Firma: FIRMA Y SELLO AGENTE DE RETENCION Nombre: C.I.: NOTARIA 1. FECHA: 02/05/2013

60 Página: 60 de 73 COMPROBANTE DE RETENCION IMPUESTO SOBRE LA RENTA Gerencia de Contabilidad Coordinación de Servicios Tributarios Comprobante de Retención de Impuesto Sobre la Renta AGENTE DE RETENCION: Venezolana de Alimentos LA CASA, S.A. R.I.F. Nº PLAN: Dirección G Venezolana de Alimentos LA CASA, S.A. AV. SUCRE DE Catia, GALPONES DE Catia, PARROQUIA SUCRE DEL MUNICIPIO LIBERTADOR DE LA CIUDAD DE CARACAS, DISTRITO CAPITAL DATOS DEL BENEFICIARIO INVERSIONES DAKASAKA Nº R.I.F. J Nº de Orden: C Fecha de Orden: 02/05/2013 FECHA MONTO SUJETO A IMPUESTO FACTURA RETENCION SUBTOTAL SUSTRAENDO FACTURA RETENIDO TOTAL RETENCION I.S.L.R /01/ ,78 2% 592,64 592,64 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 TOTAL ,78 592,64 592,64 FIRMA Y SELLO AGENTE DE RETENCION R.I.F. NºG " BICENTENARIO DEL JURAMENTO DEL LIBERTADOR SIMON BOLIVAR EN EL MONTE SACRO" "La corrupciòn es la peor lacra de la condiciòn humana, quien roba al pueblo se roba asì mismo, y debe ser declarado como traidor a la patria" SIMON BOLIVAR

61 Página: 61 de 73 COMPROBANTE ARCV ARCV COMPROBANTE DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA ANUAL NOMBRE O RAZÓN SOCIAL DEL AGENTE DE RETENCIÓN REGISTRO DE INFORMACION FISCAL DEL AGENTE DE RETENCION Venezolana de Alimentos La Casa, S.A. DIRECCION FISCAL DEL AGENTE DE RETENCION AV, Sucre de Catia entre la Policia Nacional y Calle Mauri, Caracas G PERIODO FISCAL 2013 TELEFONO DEL AGENTE DE RETENCION AÑO: MES: ENERO DICIEMBRE Nº Nombre o Razòn Social del sujeto Retenido Rif. Fecha de la Factura Número de Factura MONTO TOTAL DE LA FACT. BASE IMPONIBLE % SUTRAENDO TOTAL ISLR RETENIDO 1 INVERSIONES DAKASAKA J /01/ , ,78 2% 0,00 592,64 2 0,00 0,00 2% 0,00 0,00 3 0,00 0,00 2% 0,00 0,00 4 0,00 0,00 2% 0,00 0,00 5 0,00 0,00 2% 0,00 0,00 6 0,00 0,00 2% 0,00 0,00 7 0,00 0,00 2% 0,00 0,00 8 0,00 0,00 2% 0,00 0,00 9 0,00 0,00 2% 0,00 0, ,00 0,00 2% 0,00 0, ,00 0,00 2% 0,00 0, ,00 0,00 2% 0,00 0, , ,78 592,64 Revisado por: Yasmin Mendez Revisado por: Jairo Morales Cordinadora de Tributos Gerente de Contabilidad

62 Página: 62 de 73 GLOSARIO A ACCIÓN DE COBRO. Acción que tiene la Administración Tributaria de perseguir, a través de sus propios funcionarios, el cobro de las deudas a su favor. ACTIVIDAD ECONOMICA. Conjunto de acciones que tienen por objeto la producción, Distribución y consumo de bienes y servicios generados para satisfacer las necesidades Materiales y sociales. ACTOS DE COMERCIO.Todos aquéllos actos que están regidos por la legislación mercantil sometidos a jurisdicción de los tribunales de lo mercantil. Todos aquéllos que ejercitan los comerciantes o no. ARRENDAMIENTO. Contrato de naturaleza civil, en el cual dos partes se obligan recíprocamente, una a conceder el uso o goce de una cosa (o a ejecutar una obra o prestar un servicio), y la otra a pagar por este uso o goce (obra o servicio) un precio determinado en dinero. ARI. Es el formulario que utiliza el trabajador bajo relación de dependencia, para determinar el porcentaje de retención de impuesto que su agente de retención le aplicará sobre las remuneraciones que le paguen o abonen en cuenta durante el curso del año civil. B BASE DEL TRIBUTO. Es por regla general el valor monetario señalado por la ley, al que se aplica la tasa para establecer la cuantía de la obligación fiscal, es decir, para precisar el adeudo en cantidad líquida. BASE GRAVABLE. Valor monetario o unidad de medida del hecho imponible sobre el cual se aplica la tarifa para establecer el valor monetario del crédito fiscal o valor cuantitativo del objeto de la obligación tributaria". Como ejemplo tenemos: en el impuesto sobre la renta la

63 Página: 63 de 73 base gravable se obtiene de restar de los ingresos netos totales los costos de producción, las deducciones legales y, por último, las rentas exentas taxativamente señaladas por la ley. BASE IMPONIBLE. Cifra neta que sirve para aplicar las tasas en el cálculo de un impuesto o tributo. Es la cantidad que ha de ser objeto de gravamen por liquidar, una vez depurada de las exenciones y deducciones legalmente autorizadas. Es la magnitud que permite cifrar la prestación tributaria del contribuyente, en consonancia con su capacidad económica, por el tributo objeto de exacción. / (Fáctica o real) Expresión cifrada y numérica del hecho imponible, magnitud definida en la Ley. Medición del hecho imponible. Criterio para medir el hecho generador real o concreto. BENEFICIO FISCAL. Gozar de las exenciones en forma total o parcial del pago de los impuestos que gravan la importación y exportación, así como también de las exoneraciones del Impuesto sobre la Renta y la Transferencia de Bienes Muebles y la Prestación de Servicios. BIEN. Es toda cosa corporal o incorporal con un valor económico que pertenece a una persona. BIEN INMUEBLE. Son los bienes corporales que no pueden trasladarse de un lugar a otro; por ejemplo: una mina y los bienes que se adhieren permanentemente a ella, como los edificios, los árboles, etcétera. BIEN MUEBLE. Son las cosas muebles que pueden trasladarse de un lugar a otro ya sea por sí mismas como los animales, ya sea por una fuerza extraña, como una silla, una mesa, otros. BIEN PÚBLICO. Los bienes que por ser de uso común pertenecen a la Nación, ya sea por su propia naturaleza: un río, o por la destinación que de ellos hace la ley: un parque. BIENES. Todas las cosas y objetos que constituyen el patrimonio de una empresa. C

64 Página: 64 de 73 CAPACIDAD DEL SUJETO PASIVO. La capacidad de ser contribuyente consiste en la posibilidad de hecho de ser titular de las relaciones económicas que constituyen los hechos imponibles. CAUTELAR. Prevenir, adoptar precauciones, precaver. Vocablo propio de la cautela o caracterizado por ella. COMERCIANTE. Persona natural o jurídica, nacional o extranjera que, teniendo capacidad legal para contratar, ejerce por cuenta propia, o por medio de personas que la ejecutan a su cuenta, actos de comercio, haciendo de ellos profesión habitual. COMERCIO. Actividad lícita y lucrativa que consiste en intermediar directa o indirectamente entre productores y consumidores, con el objeto de facilitar y promover la circulación de la riqueza. COMPENSACIÓN. En términos generales, se compensan deudas cuando dos personas son deudoras, una de la otra al mismo tiempo. En términos tributarios se puede compensar saldos a favor presentados en las declaraciones tributarias con otros saldos a cargo del contribuyente, sólo en los casos expresamente determinados por la ley y con el lleno de ciertos requisitos. CONSUMIDOR O USUARIO. Toda persona natural o jurídica que adquiera, utilice o disfrute bienes o servicios, o bien, reciba oferta de los mismos, cualquiera que sea el carácter público o privado, individual o colectivo de quienes los producen, comercialicen, faciliten, suministren o expidan. / Individuo que hace uso final de los bienes y servicios que produce la economía de un país para la satisfacción de sus necesidades. CONTRABANDO. Delito aduanero que consiste en pasar clandestinamente, por cualquier medio, mercancías por la frontera aduanera sustrayéndolas así al control de la aduana. D

65 Página: 65 de 73 DE OFICIO. Con carácter oficial. Son las diligencias que se practican judicialmente sin petición de parte, Ejemplo: sin que el contribuyente solicite una inspección a sus libros o una visita a su establecimiento, el funcionario que conoce el proceso ordena la inspección porque la considera necesaria. DEVOLUCIÓN. Es una restitución de los saldos a favor del contribuyente. Para la Administración, la devolución constituye una obligación que se establece, por lo general, respecto del impuesto de renta, IVA y pagos indebidos. La Administración debe devolver los dineros solicitados por dichos conceptos previa verificación del saldo a favor y el cumplimiento de los requisitos legales. / Restitución. Reintegro. Entrega a los contribuyentes de lo pagado en exceso por razón de impuestos. DÍA HÁBIL. El que está habilitado para actuaciones ante la Administración Pública. Está determinado en la ley. Son días hábiles todos los del año menos aquéllos que la ley señala 139 inhábiles, en que las oficinas de la autoridad permanecen cerradas al público, y por lo tanto, no es posible realizar actuación alguna, o aquéllos en que las autoridades tengan vacaciones generales, es decir, que todo el personal esté de vacaciones. Son días y horas hábiles aquéllos en que labora normalmente la autoridad y es posible realizar alguna actuación en el procedimiento. E EJERCICIO FISCAL. Es el período comprendido entre el 1º de enero y el 31 de diciembre de cada año para los propósitos fiscales. / Período regular presupuestario y contable respecto del cual se prevén los ingresos y gastos, y se presentan cuentas. ELEMENTOS DEL TRIBUTO. Los elementos esenciales del tributo son: sujeto, objeto, base gravable y tarifa. EXPEDIENTE. Conjunto de documentos archivados en forma cronológica que determinan la secuencia y las actuaciones que se han efectuado por el contribuyente o por la Administración Tributaria.

66 Página: 66 de 73 EXPORTACIÓN. Envío de mercaderías o productos del país propio, o del que se mencione, a otro distinto. FUENTE DEL TRIBUTO. Es la actividad económica gravada por el legislador, en la cual se pueden precisar diversos objetos y hechos imponibles; por ejemplo, tomando a la actividad industrial como fuente de tributo, podemos obtener, entre otros, los siguientes: la producción, la distribución, la compraventa de primera mano, otras compraventas ulteriores, el consumo general, etc., de bienes materiales. G GARANTÍA. Consiste en tener un respaldo jurídicamente eficaz al pago de una obligación garantizada, al otorgar al acreedor una preferencia o mejor derecho para obtener el pago de la obligación. / Afianzamiento, fianza, prenda, caución, obligación del garante. GESTIÓN DE COBRO. Son todas las actuaciones adelantadas por el funcionario competente para obtener el pago de las obligaciones tributarias en mora. I IMPORTACIÓN. Acción de introducir en un país productos, costumbres o prácticas de otro. Conjunto de cosas importadas. Puede ser definitiva o temporal. M MORA. Dilación, retraso o tardanza en el cumplimiento de una obligación. Demora en la obligación exigible. Más estrictamente, esa misma dilación cuando es culpable o se refiere a cantidad de dinero líquida y vencida. MORATORIA. Plazo para solventar una obligación vencida, refiriéndose especialmente a la disposición que difiere el pago de impuestos o contribuciones. Espera o suspensión de los

67 Página: 67 de 73 términos concedida a los deudores para que, en el intermedio, puedan procurarse bienes, con los cuales pagar las deudas pendientes y vencidas. MUEBLE. El bien que por sí o mediante una fuerza externa, es movible o transportable de un lugar a otro, siempre que el ordenamiento jurídico no le confiera el carácter de inmueble por accesión. MULTA. Pena en efectivo que se impone por una falta exceso o delito, o por contravenir a lo que con esta condición se ha pactado. / Es frecuente la imposición de multas de orden administrativo, con respecto a la comisión de determinadas infracciones, sean de orden municipal o de carácter fiscal. / Pena en dinero que impone la Aduana por concepto de inexactitud en las declaraciones de mercancías. Al no corresponder con el rubro arancelario la mercadería objeto de inspección. N NORMA JURIDICA. Denominase así la significación lógica creada según ciertos procedimientos instituidos por cierta comunidad jurídica y que, como manifestación unificada de la voluntad de ésta, formalmente expresada a través de sus órganos e instancias productoras, regula la conducta humana en un tiempo y un lugar definidos, prescribiendo a los individuos, frente a determinadas circunstancias condicionantes, deberes y facultades, y estableciendo una o más sanciones coactivas para el supuesto de que dichos deberes no sean cumplidos. NORMATIVA LEGAL. Es la recopilación de leyes, reglamentos, guías, circulares y otros documentos legales vigentes y actualizados, ya sea interna o externa, y a disposición del personal de las diferentes unidades de la Administración Tributaria. 142 NOTIFICACIÓN. Acto de dar a conocer a los interesados la resolución recaída en un trámite o en un asunto judicial. / Acción y efecto de hacer saber a un litigante o parte interesada o a sus representantes, sobre cualquier trámite o diligencia ante Autoridad Pública, una

68 Página: 68 de 73 resolución u otro acto del procedimiento. Es un acto estrictamente formal, a través del cual la autoridad hace del conocimiento del interesado alguna providencia o resolución. O OBLIGACIÓN TRIBUTARlA. Es la obligación que en forma unilateral establece el Estado en su ejercicio del poder de imponer, haciéndola exigible coactivamente de quienes se encuentran sometidos a su soberanía, cuando respecto de ellos se verifique el hecho previsto por la ley y que le da origen. Se trata de una obligación de dar una suma de dinero en concepto de contribución o tributo. P PAGO DEL IMPUESTO. Es la forma común u ordinaria de extinguir las obligaciones. En materia fiscal consiste en la prestación de dar al Estado una suma de dinero a título de impuesto. El pago puede ser efectuado por el contribuyente o por un tercero a su nombre PAGO INDEBIDO. Consiste en enterar al Fisco una cantidad mayor de la debida, por error de hecho o de derecho o, incluso, una cantidad que legalmente no se adeuda. El pago de lo indebido se origina en un error de la persona que efectúa el entero, quien tiene derecho a que se le devuelva la pagado indebidamente. PERÍODO. Espacio temporal con cierta semejanza o coincidencia de circunstancias. Lapso de tiempo para repetirse una situación o estado. Ciclo. PERSONA. Ser o entidad capaz de derechos y obligaciones, aunque no tenga existencia individual física, como las corporaciones, asociaciones, sociedades y fundaciones. Las personas pueden ser personas físicas, naturales o de existencia visible; en tanto las llamadas jurídicas y también morales e ideales, son las que se encuentran formadas por determinación de la ley. PERSONA JURÍDICA. Aquella persona abstracta, ficticia, artificial, civil, incorporal, sujeto de derechos y obligaciones; no física o natural.

http://www.seniat.gob.ve

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

CONTRIBUCIONES ESPECIALES LIC. MARLEZA LE FEVRE

CONTRIBUCIONES ESPECIALES LIC. MARLEZA LE FEVRE Ley Orgánica de Deporte, Actividad Física y Educación Física Ley Orgánica de Drogas Ley Orgánica de Ciencia, Tecnología e Innovación CONTRIBUCIONES ESPECIALES

CONTRIBUCIONES ESPECIALES LIC. MARLEZA LE FEVRE Ley Orgánica de Deporte, Actividad Física y Educación Física Ley Orgánica de Drogas Ley Orgánica de Ciencia, Tecnología e Innovación CONTRIBUCIONES ESPECIALES

RESOLUCION NUMERO 036 (Mayo 7 de 1998)

") MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

MINISTERIO DE HACIENDA Y CREDITO PUBLICO RESOLUCION NUMERO 036 (Mayo 7 de 1998) Por la cual se determinan algunas normas y procedimientos sobre registros presupuestales, suministro de información y su

SISTEMA INTEGRADO DE GESTIÓN GESTION FINANCIERA PROCEDIMIENTO DE INVERSIONES TEMPORALES

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

Página 1 de 6 1. OBJETIVO Administrar, a título de inversión, los excedentes financieros del ejercicio de la corporación, a través de entidades financieras acreditadas para tal fin. 2. ALCANCE Inicia desde

PROCESOS DE TECNOLOGIA DE INFORMACION

PROCESOS DE TECNOLOGIA DE INFORMACION INSTRUCTIVO TECNICO Declaración Informativa Retenciones De IVA Recaudación Nº 70.20.90.019 Enero 2008 INTRODUCCION El presente instructivo, define los aspectos técnicos

PROCESOS DE TECNOLOGIA DE INFORMACION INSTRUCTIVO TECNICO Declaración Informativa Retenciones De IVA Recaudación Nº 70.20.90.019 Enero 2008 INTRODUCCION El presente instructivo, define los aspectos técnicos

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

COOPERATIVA DE PROFESORES DE LA UNIVERSIDAD NACIONAL DE COLOMBIA

UNIVERSIDAD NACIONAL OA P 04 VERSION ELABORADO POR REVISADO POR APROBADO POR UBICACION ELECTRONICA Delegado/Mis COORDINADOR DE LA CALIDAD DIRECTOR DE AREA GERENTE documentos/sgc/ Procedimientos/ OA 16

UNIVERSIDAD NACIONAL OA P 04 VERSION ELABORADO POR REVISADO POR APROBADO POR UBICACION ELECTRONICA Delegado/Mis COORDINADOR DE LA CALIDAD DIRECTOR DE AREA GERENTE documentos/sgc/ Procedimientos/ OA 16

Tips para presentar la nueva declaración de pagos provisionales. Pago Referenciado Personas Físicas 2012

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

Tips para presentar la nueva declaración de pagos provisionales Pago Referenciado Personas Físicas 2012 Puntos básicos para elaborar y enviar su declaración a través del nuevo servicio de Declaraciones

RETENCIÓN EN LA FUENTE POR IVA. Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros)

") RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

RETENCIÓN EN LA FUENTE POR IVA 1. RETENCIÓN EN LA FUENTE Es un mecanismo para recaudar impuestos (Renta, IVA, Timbre, entre otros) anticipadamente. El efecto sobre los impuestos es que en el momento en

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

PREGUNTAS RELACIONADAS AL INSTRUCTIVO PARA LA APLICACIÓN DE SANCIONES PECUNIARIAS 1. La sanción por declaración patrimonial tardía se aplica a la más tardía o una sola por el total de meses? En caso de

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

RETENCIÓN EN LA FUENTE - IMPUESTO SOBRE LA RENTA RETENCIONES EN LA FUENTE - ESTATUTO TRIBUTARIO - LIBRO SEGUNDO - TITULO I Estatuto Tributario. Artículos 24 y 25 Disposiciones Generales. Artículos 365

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V.

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

INSTRUCTIVO DE GARANTíAS DE LA BOLSA DE PRODUCTOS DE EL SALVADOR, S.A. DE C.V. CAPíTULO I DISPOSICIONES GENERALES OBJETIVO Art. 1. El presente instructivo tiene por objetivo regular los tipos de garantías

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

GUÍA FÁCIL RETENCIONES DE ISLR / DECLARACIÓN MENSUAL El presente documento tiene como objetivo principal indicar los pasos a los fines de cumplir los deberes de información y enteramiento de las retenciones

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

DECRETO No. 0123 de 2009

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

El Alcalde Distrital de Barranquilla, en uso de sus facultades legales y en especial las conferidas por el artículo 91 literal a, numeral 6 de la Ley 136 de 1994, artículos 59 y 77 de la Ley 788 de 2002,

S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68

No.68") S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68 El verdadero progreso consiste en renovarse VINET, Alexandre GASTOS REEMBOLSABLES Y VIÁTICOS TRATAMIENTO DESDE EL PUNTO DE VISTA DEL IVA Y DEL ISLR

S I N T E S I S T R I B U T A R I A (Agosto 2012) No.68 El verdadero progreso consiste en renovarse VINET, Alexandre GASTOS REEMBOLSABLES Y VIÁTICOS TRATAMIENTO DESDE EL PUNTO DE VISTA DEL IVA Y DEL ISLR

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

TÍTULO XIII Del contrato de arrendamiento financiero

TÍTULO XIII Del contrato de arrendamiento financiero CAPÍTULO I Delimitación del contrato Artículo 5131-1. Concepto. El contrato de arrendamiento financiero es aquel por el que una parte, el arrendador

TÍTULO XIII Del contrato de arrendamiento financiero CAPÍTULO I Delimitación del contrato Artículo 5131-1. Concepto. El contrato de arrendamiento financiero es aquel por el que una parte, el arrendador

DGA Dirección General de Servicios Aduaneros Procesos consultas en línea para importadores y exportadores

DGA Dirección General de Servicios Aduaneros Procesos consultas en línea para importadores y exportadores División de Informática Mayo 2012. Índice 1 Introducción... 1 2 Objetivos... 1 2.1 Generales...

DGA Dirección General de Servicios Aduaneros Procesos consultas en línea para importadores y exportadores División de Informática Mayo 2012. Índice 1 Introducción... 1 2 Objetivos... 1 2.1 Generales...

REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS

1 REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS Artículo 1º El presente reglamento tiene por finalidad constituirse en el marco normativo y de aplicación,

1 REGLAMENTO PARA LA APERTURA, MANEJO Y CONTROL DE FONDOS FIJOS DE CAJA CHICA DE LOS FINES Y OBJETIVOS Artículo 1º El presente reglamento tiene por finalidad constituirse en el marco normativo y de aplicación,

Retenciones en Materia de Impuesto al Valor Agregado (IVA) www.consulvenca.com/info@consulvenca.com

www.consulvenca.com/info@consulvenca.com") Retenciones en Materia de Impuesto al Valor Agregado (IVA) Normativa Vigente LEY DE IVA Decreto con Rango, Valor y Fuerza de Ley de Reforma Parcial de la Ley que Establece el Impuesto al Valor Agregado

Retenciones en Materia de Impuesto al Valor Agregado (IVA) Normativa Vigente LEY DE IVA Decreto con Rango, Valor y Fuerza de Ley de Reforma Parcial de la Ley que Establece el Impuesto al Valor Agregado

RESOLUCIÓN PC No.-77-02. (De 4 de febrero de 2002)

") RESOLUCIÓN PC No.-77-02 () El Pleno de los Comisionados de la Comisión de Libre Competencia y Asuntos del Consumidor, en uso de sus facultades legales, y; CONSIDERANDO: Que entre las funciones asignadas

RESOLUCIÓN PC No.-77-02 () El Pleno de los Comisionados de la Comisión de Libre Competencia y Asuntos del Consumidor, en uso de sus facultades legales, y; CONSIDERANDO: Que entre las funciones asignadas

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

IMPUESTO AL VALOR AGREGADO CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS Artículo 31.- "Son obligaciones de los mexicanos... Fracción IV contribuir para los gastos públicos, así de la Federación,

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

Para obtener información más detallada, conviene dirigirse a www.facturae.es.

1. Introducción Con el fin de facilitar la tarea a los proveedores y mejorar la gestión interna de las facturas que recibe la Diputación, se ha habilitado un nuevo módulo de Registro de facturas, compatible

1. Introducción Con el fin de facilitar la tarea a los proveedores y mejorar la gestión interna de las facturas que recibe la Diputación, se ha habilitado un nuevo módulo de Registro de facturas, compatible

Tips para presentar los pagos provisionales. Pago Referenciado Personas Físicas 2014

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Tips para presentar los pagos provisionales Pago Referenciado Personas Físicas 2014 Puntos básicos para elaborar y enviar tu declaración a través del servicio de Declaraciones y Pagos (Pago Referenciado)

Ministerio de Economía y Finanzas Dirección General de Ingresos

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas. Dirección General de Ingresos. RESOLUCIÓN No. 201-261 LA DIRECTORA GENERAL DE INGRESOS

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

Nombre del Puesto. Técnico Financiero. Técnico Financiero. Dirección Financiera. Ninguno

Nombre del Puesto Técnico Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Puestos que Supervisa: Técnico Financiero Pagador Auxiliar

Nombre del Puesto Técnico Financiero IDENTIFICACIÓN Nombre / Título del Puesto: Puesto Superior Inmediato: Dirección / Gerencia Departamento: Puestos que Supervisa: Técnico Financiero Pagador Auxiliar

RENTAS Instructivo Técnico Transmisión de Información N 002 AGR

NORMAS Y PROCEDIMIENTOS TRIBUTARIOS PARA LA RETENCION DEL IMPUESTO SOBRE LAS ACTIVIDADES ECONÓMICAS DE INDUSTRIA, COMERCIO, SERVICIO O DE ÍNDOLE SIMILAR RENTAS Instructivo Técnico Transmisión de Información

NORMAS Y PROCEDIMIENTOS TRIBUTARIOS PARA LA RETENCION DEL IMPUESTO SOBRE LAS ACTIVIDADES ECONÓMICAS DE INDUSTRIA, COMERCIO, SERVICIO O DE ÍNDOLE SIMILAR RENTAS Instructivo Técnico Transmisión de Información

Tabla De Contenido. 1) Modulo de compras 4. 1.1) Estructura del modulo de compras 4. a) Modo de acceso al modulo de compras 4

Modulo de compras 4. 1.1) Estructura del modulo de compras 4. a) Modo de acceso al modulo de compras 4") Tabla De Contenido 1) Modulo de compras 4 1.1) Estructura del modulo de compras 4 a) Modo de acceso al modulo de compras 4 1.2) Registro de cotizaciones a proveedores 5 a) Carga de operaciones Guardadas

Tabla De Contenido 1) Modulo de compras 4 1.1) Estructura del modulo de compras 4 a) Modo de acceso al modulo de compras 4 1.2) Registro de cotizaciones a proveedores 5 a) Carga de operaciones Guardadas

o o o o o o o Acuerdo sobre Liquidación Automática Provisional Previa a la Resolución de Devolución de Impuesto al Valor Agregado (IVA) a Exportadores de Bienes El compareciente legalmente

o o o o o o o Acuerdo sobre Liquidación Automática Provisional Previa a la Resolución de Devolución de Impuesto al Valor Agregado (IVA) a Exportadores de Bienes El compareciente legalmente

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

ANEXO INSTRUCCIONES DECLARACION DE GASTOS EN LINEA DE BIENES DE CAPITAL INDICE TEMATICO Página 1. INTRODUCCION 3 2. DEFINICIONES 3 3. PLAZOS PARA DECLARAR 4 4. DOCUMENTOS PERMITIDOS 4 4.1 TIPO DE DOCUMENTOS

NPB4-22 NORMAS PARA INFORMAR LOS DEPOSITOS GARANTIZADOS CAPÍTULO I OBJETO Y SUJETOS

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

NPB4-22 El Consejo Directivo de la Superintendencia del Sistema Financiero, con base a lo establecido en el inciso cuarto del artículo 167 de la Ley de Bancos y al articulo 106 de la Ley de Bancos Cooperativos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE RESTITUCIÓN DE LO PAGADO EN EXCESO O INDEBIDAMENTE. La Superintendencia

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE RESTITUCIÓN DE LO PAGADO EN EXCESO O INDEBIDAMENTE. La Superintendencia

Cómo ingresar a la Sucursal Electrónica?

Tabla de Contenidos Cómo ingresar a la Sucursal Electrónica? 2 Página Principal 3 Cómo consultar o eliminar colaboradores o proveedores en mi plan de Proveedores o Planillas? 4 Consultas y Exclusiones

Tabla de Contenidos Cómo ingresar a la Sucursal Electrónica? 2 Página Principal 3 Cómo consultar o eliminar colaboradores o proveedores en mi plan de Proveedores o Planillas? 4 Consultas y Exclusiones

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

Requisitos para solicitar autorización para actuar como Intermediarios de la Actividad Aseguradora:

Requisitos para solicitar autorización para actuar como Intermediarios de la Actividad Aseguradora: Para que la Superintendencia de la Actividad Aseguradora conceda la respectiva habilitación administrativa

Requisitos para solicitar autorización para actuar como Intermediarios de la Actividad Aseguradora: Para que la Superintendencia de la Actividad Aseguradora conceda la respectiva habilitación administrativa

MANUAL DE NORMAS Y PROCEDIMIENTOS DIRECCIÓN DE FINANZAS DEPARTAMENTO DE TESORERÍA

1 de 30 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Ejecución Presupuestaria de la Universidad Simón Bolívar, realizada por las distintas Unidades Administrativas que conforman

1 de 30 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la Ejecución Presupuestaria de la Universidad Simón Bolívar, realizada por las distintas Unidades Administrativas que conforman

Período Fiscal 2011. Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

MANUAL APORTACION SOLIDARIA TEMPORAL Período Fiscal 2011 Marzo, 2012 Departamento de Asistencia al Contribuyente y Orientación Tributaria I. INTRODUCCION El Decreto No. 51-2003 Ley de Equidad Tributaria,

IMPUESTO SOBRE VEHICULO AUTOMOTOR

PÁGINA: 1 DE 10 IMPUESTO REVISÓ SECRETARIO DE HACIENDA / GERENTE DE RENTAS APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 10 1. OBJETIVO Establecer las directrices para realizar seguimiento y recaudo

PÁGINA: 1 DE 10 IMPUESTO REVISÓ SECRETARIO DE HACIENDA / GERENTE DE RENTAS APROBÓ REPRESENTANTE DE LA DIRECCIÓN PÁGINA: 2 DE 10 1. OBJETIVO Establecer las directrices para realizar seguimiento y recaudo

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

DECRETO 3118 DE 1968. (diciembre 26)

") DECRETO 3118 DE 1968 (diciembre 26) por el cual se crea el Fondo Nacional de Ahorro, se establecen normas sobre auxilio de cesantías de empleados públicos y de trabajadores oficiales y se dictan otras

DECRETO 3118 DE 1968 (diciembre 26) por el cual se crea el Fondo Nacional de Ahorro, se establecen normas sobre auxilio de cesantías de empleados públicos y de trabajadores oficiales y se dictan otras

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

MANEJO DE CAJAS CHICAS

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MANEJO DE CAJAS CHICAS Código: POL/PRO-TES02 Versión: 16 Enero 2015 Fecha de aprobación: 25 de julio 2009 Reemplaza a: POL/PRO-TES02 versión 15 Revisado por: Jefatura Financiera y Dirección Ejecutiva Aprobado

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

Dirección Técnica del Presupuesto

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

Plantilla 2.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE NORMAS, PROCESOS Y PROCEDIMIENTOS Dirección Técnica del Presupuesto Guatemala, octubre de 2015 Índice Introducción 4 Propósito del manual 4 Normas,

PROCESOS DE TECNOLOGIA DE INFORMACION RECAUDACIÓN MANUAL DE USUARIO DECLARACIÓN DE IVA N 60.40.40.011

PROCESOS DE TECNOLOGIA DE INFORMACION RECAUDACIÓN MANUAL DE USUARIO DECLARACIÓN DE IVA N / julio 2006 TABLA DE CONTENIDO Introducción Generalidades 1.1 Objetivos y alcance 1.2 Descripción de la aplicación

PROCESOS DE TECNOLOGIA DE INFORMACION RECAUDACIÓN MANUAL DE USUARIO DECLARACIÓN DE IVA N / julio 2006 TABLA DE CONTENIDO Introducción Generalidades 1.1 Objetivos y alcance 1.2 Descripción de la aplicación

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

MODELO ESTAUTOS ESAL Aprobó 15/09/2007

Página 1 de 8 (MODELO DE ESTATUTOS DE LA CORPORACIÓN, FUNDACIÓN O ASOCIACIÓN) CAPITULO I NOMBRE, DURACIÓN, DOMICILIO Y OBJETO Artículo 1: Créase con el nombre de la CORPORACION *********** En el Departamento

Página 1 de 8 (MODELO DE ESTATUTOS DE LA CORPORACIÓN, FUNDACIÓN O ASOCIACIÓN) CAPITULO I NOMBRE, DURACIÓN, DOMICILIO Y OBJETO Artículo 1: Créase con el nombre de la CORPORACION *********** En el Departamento

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

PAGO ELECTRÓNICO DE ARANCELES

PAGO ELECTRÓNICO DE ARANCELES 1- Qué es el PAGO ELECTRÓNICO? El Pago Electrónico es un sistema que facilita la recaudación a través de transacciones en línea mediante una conexión a la red de internet.

PAGO ELECTRÓNICO DE ARANCELES 1- Qué es el PAGO ELECTRÓNICO? El Pago Electrónico es un sistema que facilita la recaudación a través de transacciones en línea mediante una conexión a la red de internet.

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS Según el artículo 31.2 apartado a) de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS Según el artículo 31.2 apartado a) de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen

Retenciones en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011

en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011 RMATIVIDAD Decreto 499 de 1994 Transporte de pasajeros Acuerdo 28 de 1995

en la fuente a título de Industria y comercio Secretaría Distrital de Hacienda Dirección Distrital de Impuestos de Bogotá 2011 RMATIVIDAD Decreto 499 de 1994 Transporte de pasajeros Acuerdo 28 de 1995

Este documento contiene la Semana 5

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

1 INDICE Transacciones y Análisis de Cuentas y Saldos Transacciones y Análisis de Cuentas y Saldos... 3 Transacciones, proceso de análisis y registros... 3 Transacciones para análisis... 3 Razonamiento

Providencia Nro. SNAT/2013-0030, mediante las cuales se designan agentes de Retención del Impuesto al Valor Agregado